educaciÓn financiera para jÓvenes

DESCRIPTION

EDUCACIÓN FINANCIERA PARA JÓVENES. Jornadas “Educación financiera para jóvenes”. Objetivo jornadas, auspiciadas por Unicaja en el marco del proyecto Edufinet :. - PowerPoint PPT PresentationTRANSCRIPT

EDUCACIÓN FINANCIERA PARA JÓVENESEDUCACIÓN FINANCIERA PARA JÓVENES

Jornadas “Educación financiera para jóvenes”Jornadas “Educación financiera para jóvenes”

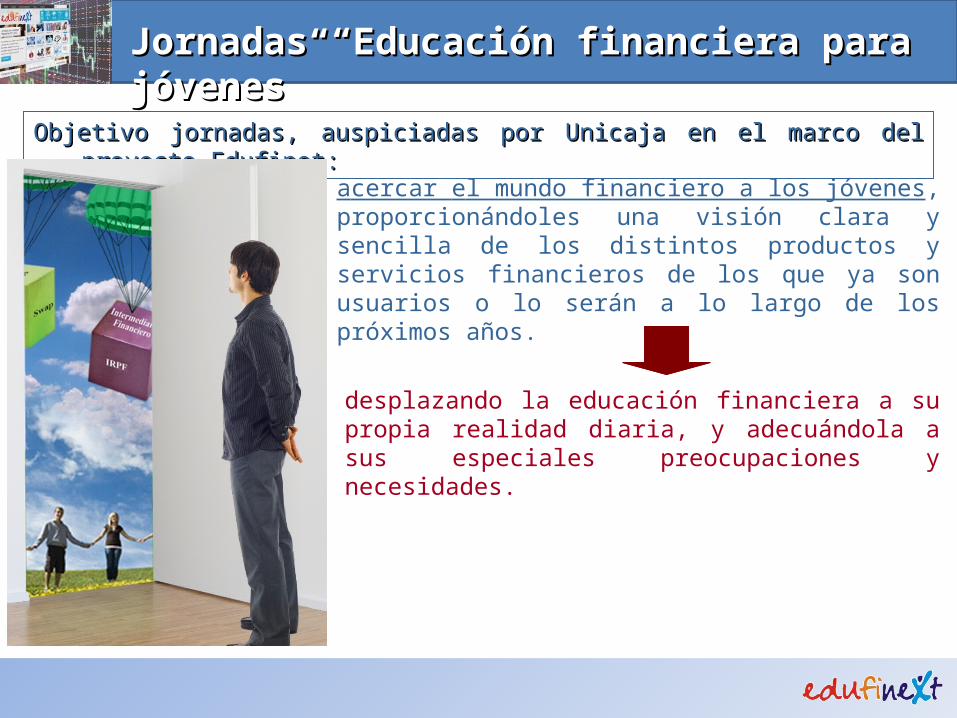

acercar el mundo financiero a los jóvenes, proporcionándoles una visión clara y sencilla de los distintos productos y servicios financieros de los que ya son usuarios o lo serán a lo largo de los próximos años.

Objetivo jornadas, auspiciadas por Unicaja en el marco del proyecto Edufinet:Objetivo jornadas, auspiciadas por Unicaja en el marco del proyecto Edufinet:

desplazando la educación financiera a su propia realidad diaria, y adecuándola a sus especiales preocupaciones y necesidades.

acercar el mundo financiero a los jóvenes, proporcionándoles una visión clara y sencilla de los distintos productos y servicios financieros de los que ya son usuarios o lo serán a lo largo de los próximos años.

Objetivo jornadas, auspiciadas por Unicaja en el marco del proyecto Edufinet:Objetivo jornadas, auspiciadas por Unicaja en el marco del proyecto Edufinet:

desplazando la educación financiera a su propia realidad diaria, y adecuándola a sus especiales preocupaciones y necesidades.

Jornadas “Educación financiera para jóvenes”Jornadas “Educación financiera para jóvenes”

Jornadas “Educación financiera para jóvenes”Jornadas “Educación financiera para jóvenes”++

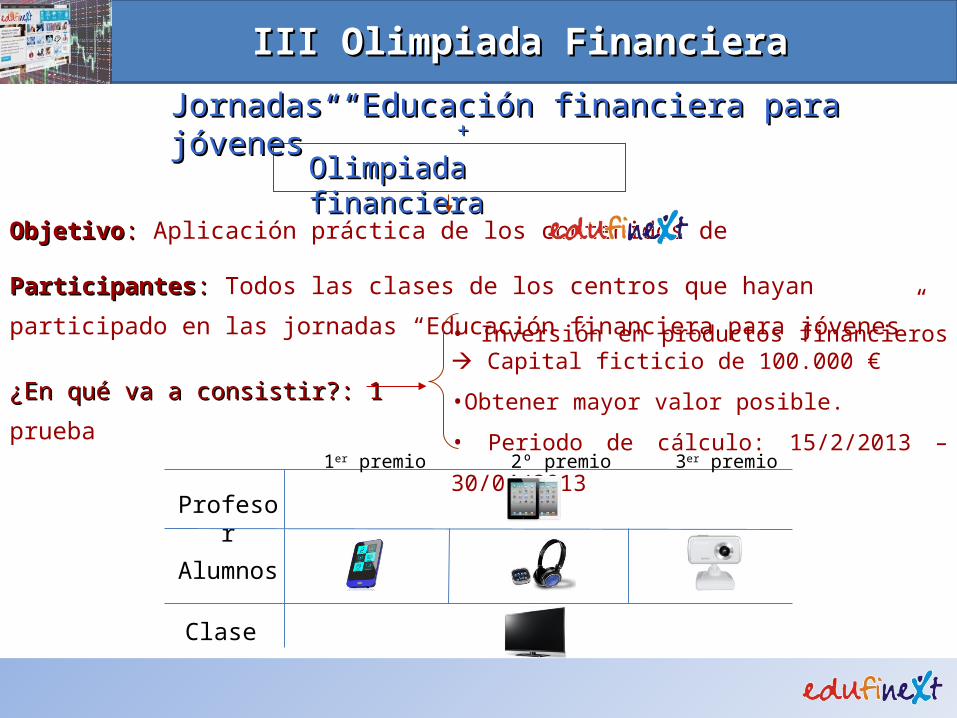

Olimpiada financieraOlimpiada financiera

ObjetivoObjetivo: : Aplicación práctica de los contenidos de

ParticipantesParticipantes: : Todos las clases de los centros que hayan participado en las jornadas

“Educación financiera para jóvenes”

¿En qué va a consistir?: 1¿En qué va a consistir?: 1 prueba

III Olimpiada FinancieraIII Olimpiada Financiera

• Inversión en productos financieros Capital ficticio de 100.000 €

•Obtener mayor valor posible.

• Periodo de cálculo: 15/2/2013 – 30/04/20131er premio 2º premio 3er premio

Profesor

Alumnos

Clase

Supuestos prácticosSupuestos prácticos

Sistema financiero y principales productosSistema financiero y principales productos

La educación financieraLa educación financiera

EdufinetEdufinet

ÍNDICEÍNDICE

Supuestos prácticosSupuestos prácticos

Sistema financiero y principales productosSistema financiero y principales productos

La educación financieraLa educación financiera

EdufinetEdufinet

ÍNDICEÍNDICE

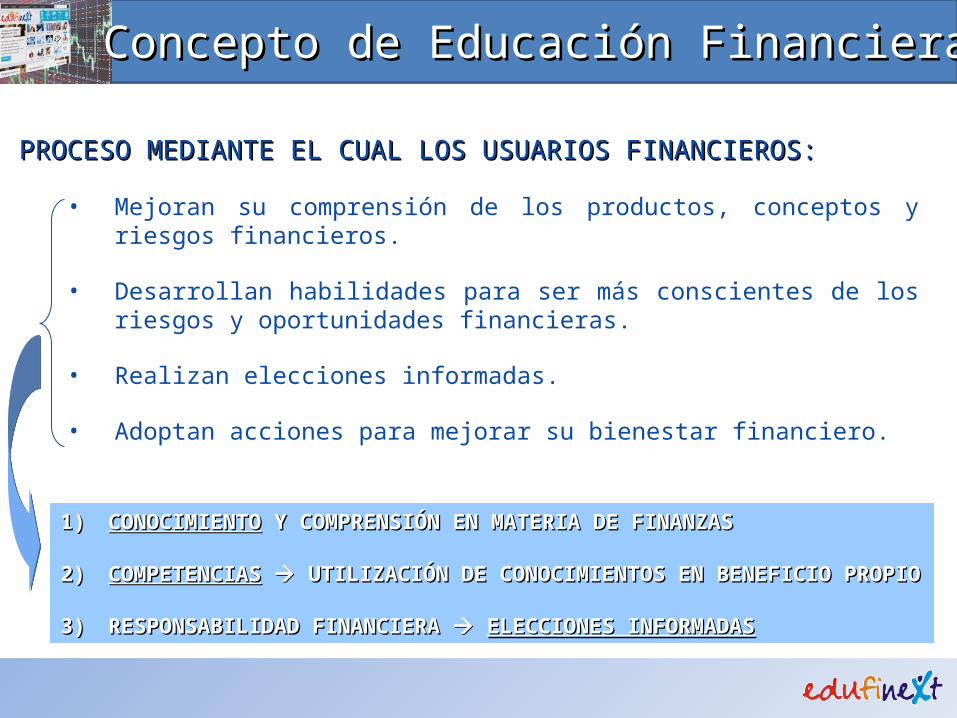

Concepto de Educación FinancieraConcepto de Educación Financiera

PROCESO MEDIANTE EL CUAL LOS USUARIOS FINANCIEROS:PROCESO MEDIANTE EL CUAL LOS USUARIOS FINANCIEROS:

• Mejoran su comprensión de los productos, conceptos y riesgos financieros.

• Desarrollan habilidades para ser más conscientes de los riesgos y oportunidades financieras.

• Realizan elecciones informadas.

• Adoptan acciones para mejorar su bienestar financiero.

1)1) CONOCIMIENTOCONOCIMIENTO Y COMPRENSIÓN EN MATERIA DE FINANZAS Y COMPRENSIÓN EN MATERIA DE FINANZAS

2)2) COMPETENCIASCOMPETENCIAS UTILIZACIÓN DE CONOCIMIENTOS EN BENEFICIO PROPIO UTILIZACIÓN DE CONOCIMIENTOS EN BENEFICIO PROPIO

3)3) RESPONSABILIDAD FINANCIERA RESPONSABILIDAD FINANCIERA ELECCIONES INFORMADASELECCIONES INFORMADAS

La importancia de la educación financieraLa importancia de la educación financiera

1) Multitud de productos financieros

3) A los consumidores les falta información y asesoramiento

Los consumidores no están seguros en su relación con los productos financieros

2) Complejidad de los mismos

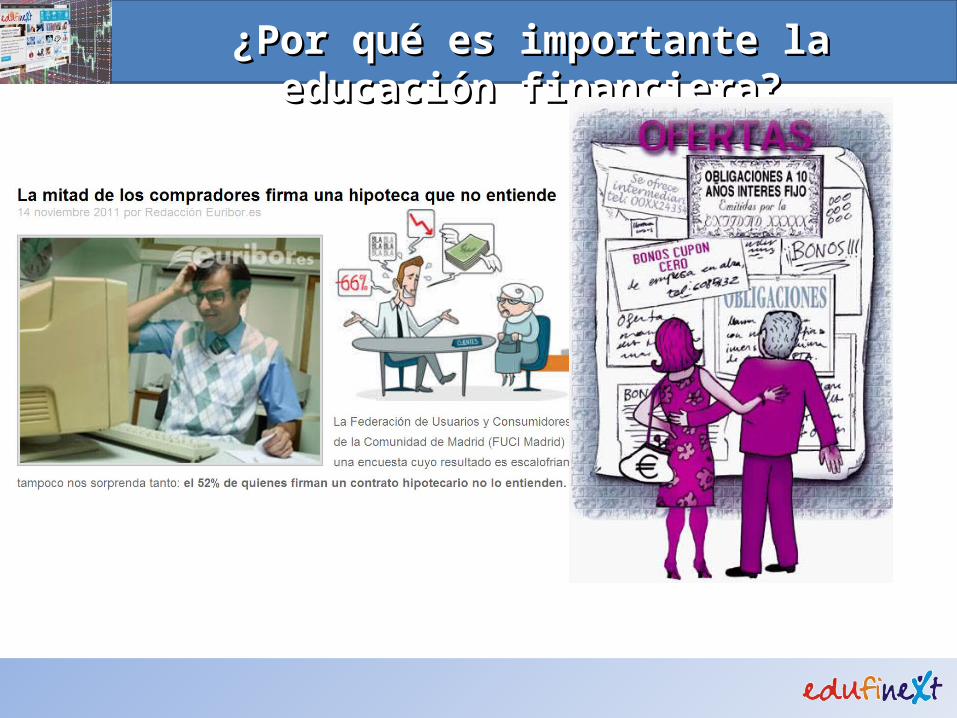

¿Por qué es importante la educación financiera?¿Por qué es importante la educación financiera?

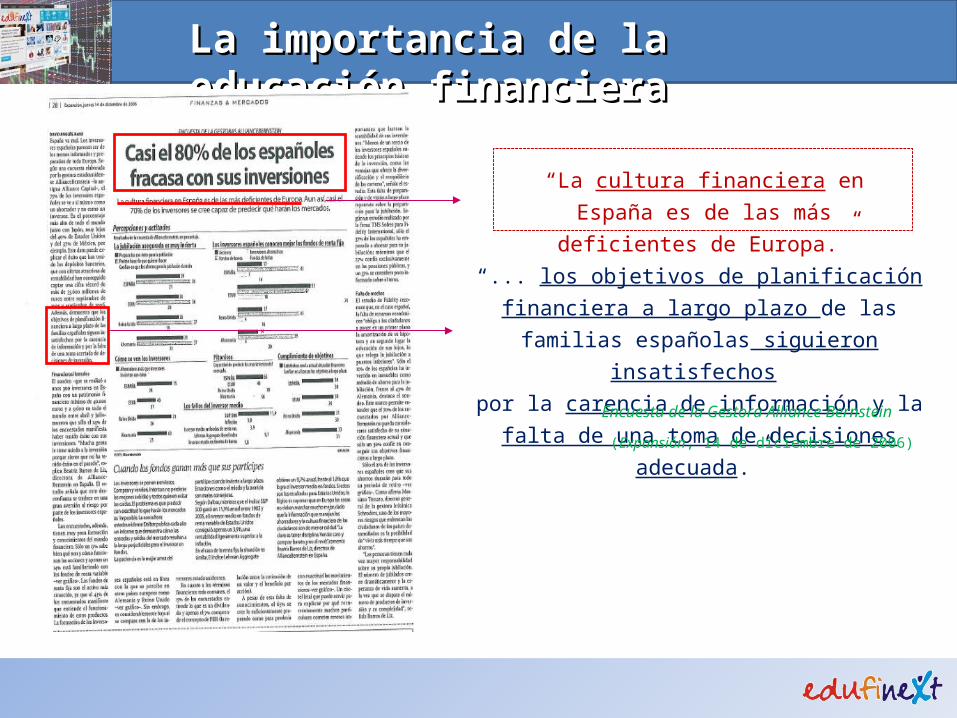

La importancia de la educación financieraLa importancia de la educación financiera

“La cultura financiera en España es de las más deficientes de Europa.”

“... los objetivos de planificación financiera a largo plazo de las familias españolas siguieron insatisfechos

por la carencia de información y la falta de una toma de decisiones adecuada.”

(Expansión, 14 de diciembre de 2006)

Encuesta de la Gestora Alliance Bernstein

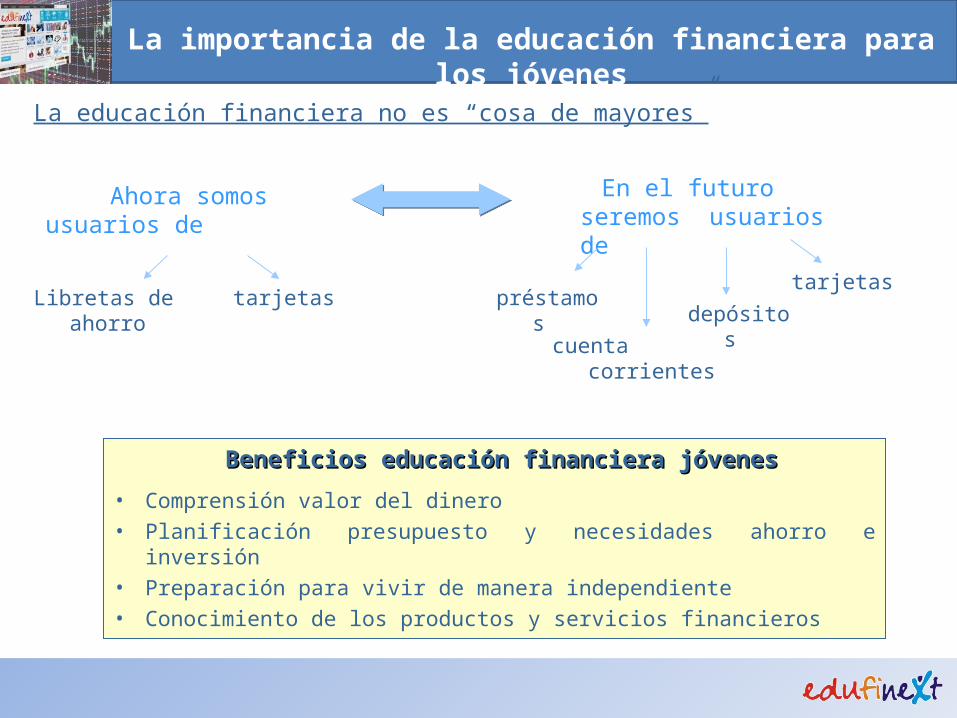

Beneficios educación financiera jóvenesBeneficios educación financiera jóvenes

• Comprensión valor del dinero

• Planificación presupuesto y necesidades ahorro e inversión

• Preparación para vivir de manera independiente

• Conocimiento de los productos y servicios financieros

La educación financiera no es “cosa de mayores”

Ahora somos usuarios de En el futuro seremos usuarios de

préstamos

cuenta corrientes

depósitosLibretas de ahorro tarjetas

tarjetas

La importancia de la educación financiera para los jóvenes

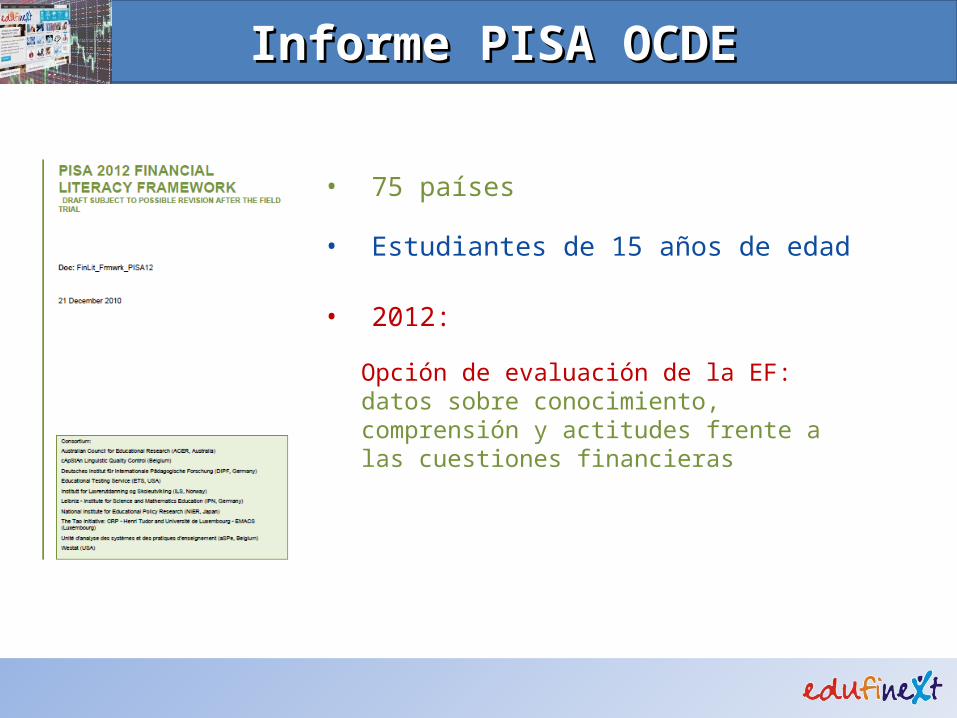

• 75 países

• Estudiantes de 15 años de edad

• 2012:

Opción de evaluación de la EF: datos sobre conocimiento, comprensión y actitudes frente a las cuestiones financieras

Informe PISA OCDEInforme PISA OCDE

Supuestos prácticosSupuestos prácticos

Sistema financiero y principales productosSistema financiero y principales productos

La educación financieraLa educación financiera

EdufinetEdufinet

ÍNDICEÍNDICE

Justificación del proyectoJustificación del proyectoENTIDADES PRIVADAS ENTIDADES PÚBLICAS

Ejercicio RSC

Transmitir conocimientos relativos al sistema financiero

Fomento de la cultura financiera

Contribuir a:

PROMOCIÓN:PROMOCIÓN:TransparenciaTransparenciaSeguridadSeguridadResponsabilidadResponsabilidad

En relaciones financieras En relaciones financieras de los ciudadanosde los ciudadanos

++

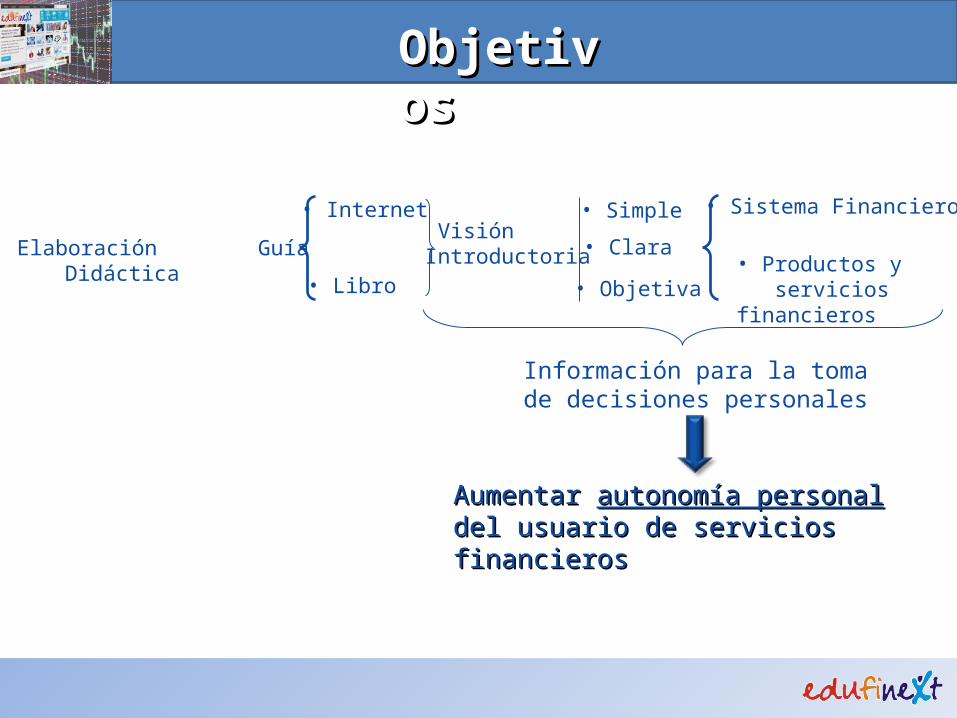

ObjetivosObjetivos

Elaboración Guía Didáctica

• Internet

• Libro

• Simple

• Clara

• Objetiva

• Sistema Financiero

• Productos y servicios financieros

Visión Introductoria

Información para la toma de decisiones personales

Aumentar Aumentar autonomía personalautonomía personal del usuario del usuario de servicios financierosde servicios financieros

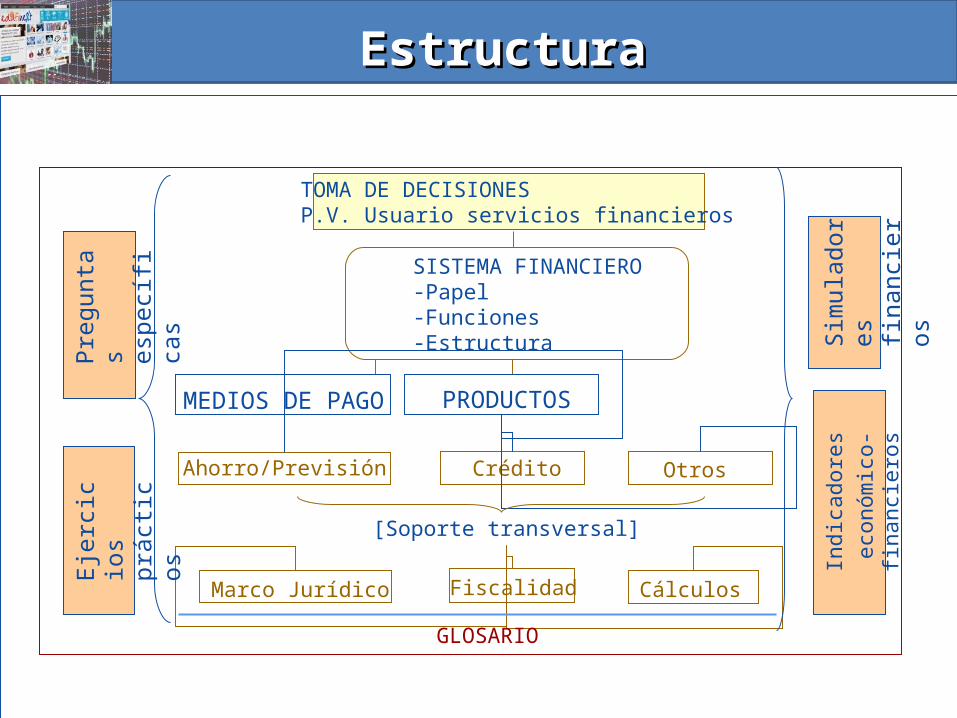

PRODUCTOSMEDIOS DE PAGO

TOMA DE DECISIONESP.V. Usuario servicios financieros

SISTEMA FINANCIERO-Papel-Funciones-Estructura

Ahorro/Previsión Crédito Otros

[Soporte transversal]

Marco Jurídico Fiscalidad Cálculos

GLOSARIO

Sim

ulad

ores

fin

anci

eros

Indi

cado

res

eco

nóm

ico-

finan

cier

os

Preg

unta

s es

pecí

ficas

Ejer

cici

os

prác

ticos

EstructuraEstructura

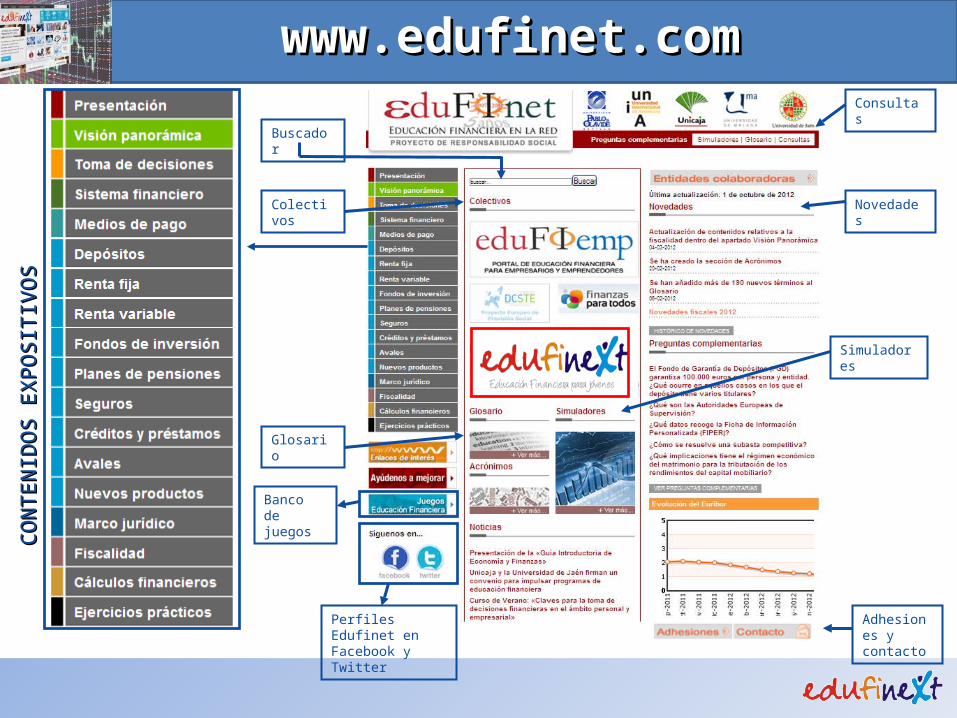

www.edufinet.comwww.edufinet.com

Banco de juegos

CON

TEN

IDO

S EX

POSI

TIVO

SCO

NTE

NID

OS

EXPO

SITI

VOS

Perfiles Edufinet en Facebook y Twitter

Buscador

Glosario

Consultas

Novedades

Simuladores

Adhesiones y contacto

Colectivos

www.edufinet.comwww.edufinet.com

Supuestos prácticosSupuestos prácticos

Sistema financiero y principales productosSistema financiero y principales productos

La educación financieraLa educación financiera

EdufinetEdufinet

ÍNDICEÍNDICE

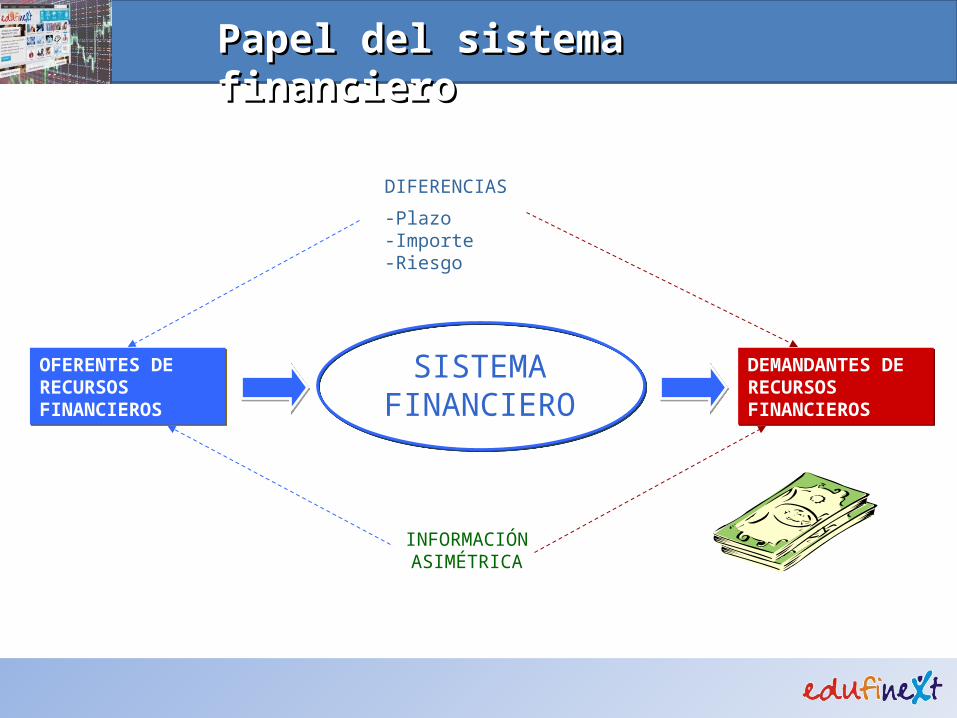

Papel del sistema financieroPapel del sistema financiero

DEMANDANTES DE RECURSOS FINANCIEROS

DEMANDANTES DE RECURSOS FINANCIEROS

OFERENTES DE RECURSOS FINANCIEROS

OFERENTES DE RECURSOS FINANCIEROS

SISTEMA FINANCIERO

INFORMACIÓN ASIMÉTRICA

DIFERENCIAS

-Plazo-Importe-Riesgo

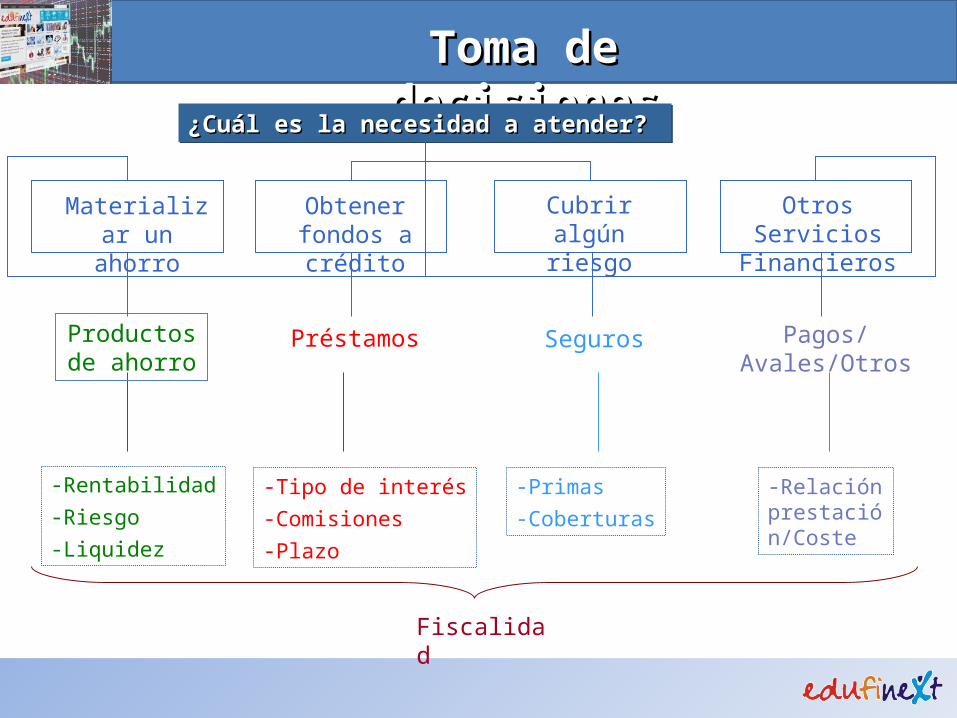

Toma de decisionesToma de decisiones

¿Cuál es la necesidad a atender? ¿Cuál es la necesidad a atender? ¿Cuál es la necesidad a atender? ¿Cuál es la necesidad a atender?

Materializar un ahorro

Productos de ahorro

-Rentabilidad-Riesgo-Liquidez

Obtener fondos a crédito

Préstamos

-Tipo de interés-Comisiones-Plazo

Cubrir algún riesgo

Seguros

-Primas-Coberturas

Otros Servicios Financieros

Pagos/Avales/Otros

-Relación prestación/Coste

Fiscalidad

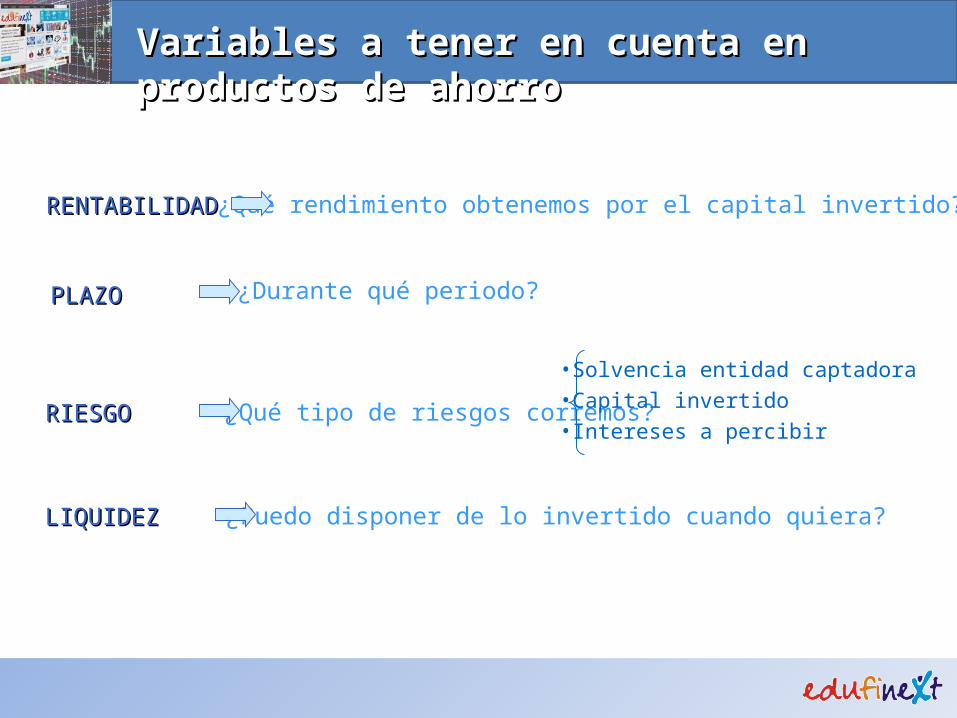

RENTABILIDADRENTABILIDAD

RIESGORIESGO

LIQUIDEZLIQUIDEZ

PLAZOPLAZO

¿Qué rendimiento obtenemos por el capital invertido?

¿Durante qué periodo?

¿Qué tipo de riesgos corremos?

•Solvencia entidad captadora•Capital invertido•Intereses a percibir

¿Puedo disponer de lo invertido cuando quiera?

Variables a tener en cuenta en productos de ahorroVariables a tener en cuenta en productos de ahorro

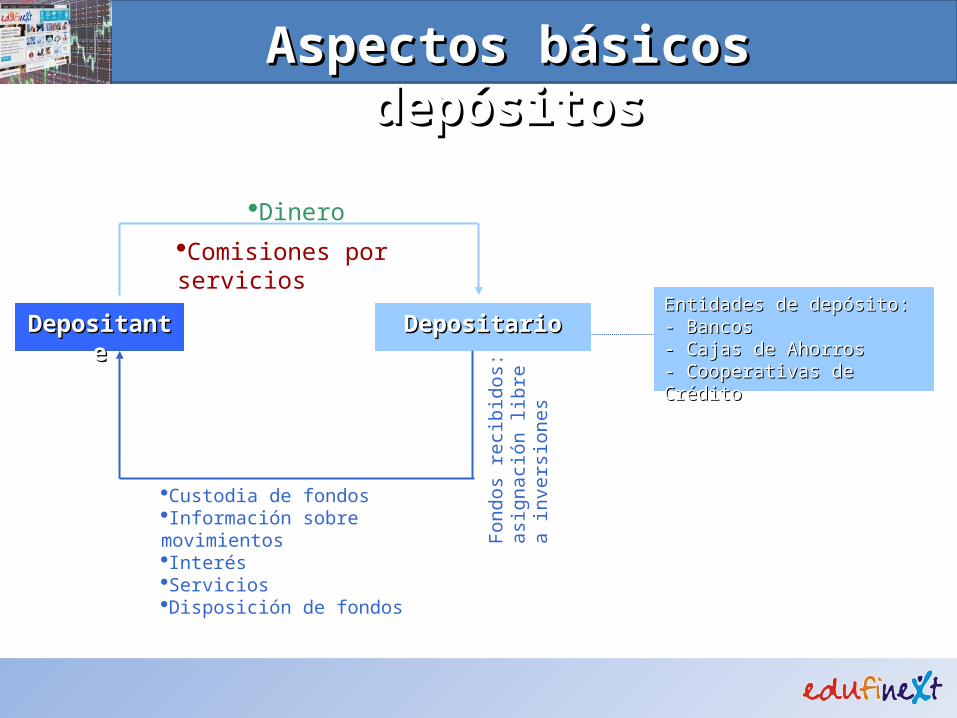

DepositanteDepositante DepositarioDepositarioEntidades de depósito:Entidades de depósito:- Bancos- Bancos- Cajas de Ahorros- Cajas de Ahorros- Cooperativas de Crédito- Cooperativas de Crédito

DineroComisiones por servicios

Custodia de fondosInformación sobre movimientosInterésServiciosDisposición de fondos

Fond

os re

cibi

dos:

as

igna

ción

libr

e a

inve

rsio

nes

Aspectos básicos depósitosAspectos básicos depósitos

Cuenta de ahorro

Depósito a Depósito a plazo fijo (IPF)plazo fijo (IPF)

Depósito a la vistaDepósito a la vista

Extracto bancarioTalonario cheques

Libreta de Ahorro No talonario cheques

Comisión mantenimiento

Comisión administración

Comisión amortización anticipada

Cuenta corriente+

-

Liqu

idez

-

+

Rent

abili

dad

Modalidades de depósitoModalidades de depósito

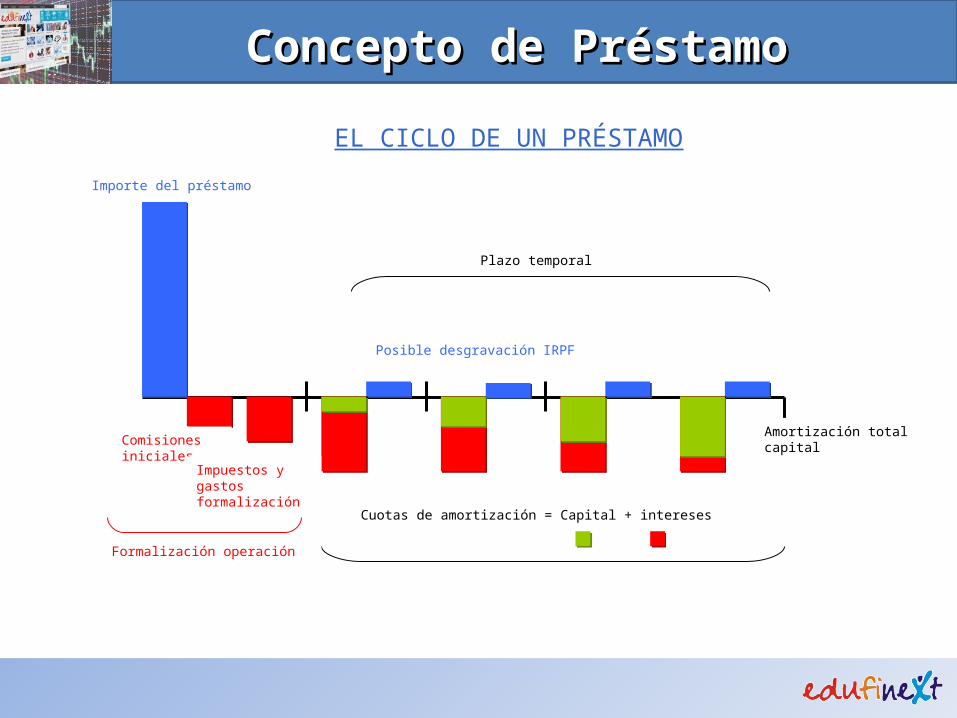

EL CICLO DE UN PRÉSTAMO

Importe del préstamo

Plazo temporal

Posible desgravación IRPF

Amortización total capitalComisiones iniciales

Impuestos y gastos formalización

Cuotas de amortización = Capital + intereses

Formalización operación

Concepto de PréstamoConcepto de Préstamo

Aspectos a considerar en la formalización de un préstamoAspectos a considerar en la formalización de un préstamo

¿Qué queremos financiar con ese préstamo?¿Qué queremos financiar con ese préstamo?

PRÉSTAMO CON GARANTÍA PERSONAL

PRÉSTAMO CON GARANTÍA HIPOTECARIA

¿Qué debo tener en cuenta?

Tipo de interés

Suele ser a tipo fijo Tipo personal > hipotecario

ImporteNo suele ser > 60.000€ No > 80% valor vivienda

Comisiones y Gastos(Impuestos)

Comisión de apertura, cancelación, estudio...

Comisión de apertura, cancelación, registro, notario, tasación...

PlazoCorto y medio plazo( 10 años)

Largo plazo(> 20 años)

TAE Coste real de la operación

Suele ser a tipo variable• Referencia utilizada• Diferencial• Fecha de revisión

Instrumentos de pago que sustituyen a los billetes y monedas: tarjetas, transferencias, documentos mercantiles (letra de cambio,

cheque, pagaré).

Medios de pagoMedios de pago

Concepto

Medio de pago habitual: tarjetas

TarjetasTarjetas

DébitoDébito

CréditoCrédito

Cargo inmediato en cuenta.

Crédito autorizado para disposición.

PrepagoPrepago Uso limitado al importe previamente ingresado.

VirtualVirtual Solicitud de una tarjeta virtual por cada compra a través de Internet.

Esquema funcionamiento tarjetaEsquema funcionamiento tarjetaCliente

Reintegro Compra

Cajero TPV

Entidad Financiera emisora

Comprobación saldo o crédito

autorización

Aprobación de la operación

Internet

Cuenta cliente

PINFirma

PIN

Fecha caducidad

PAN

CVC

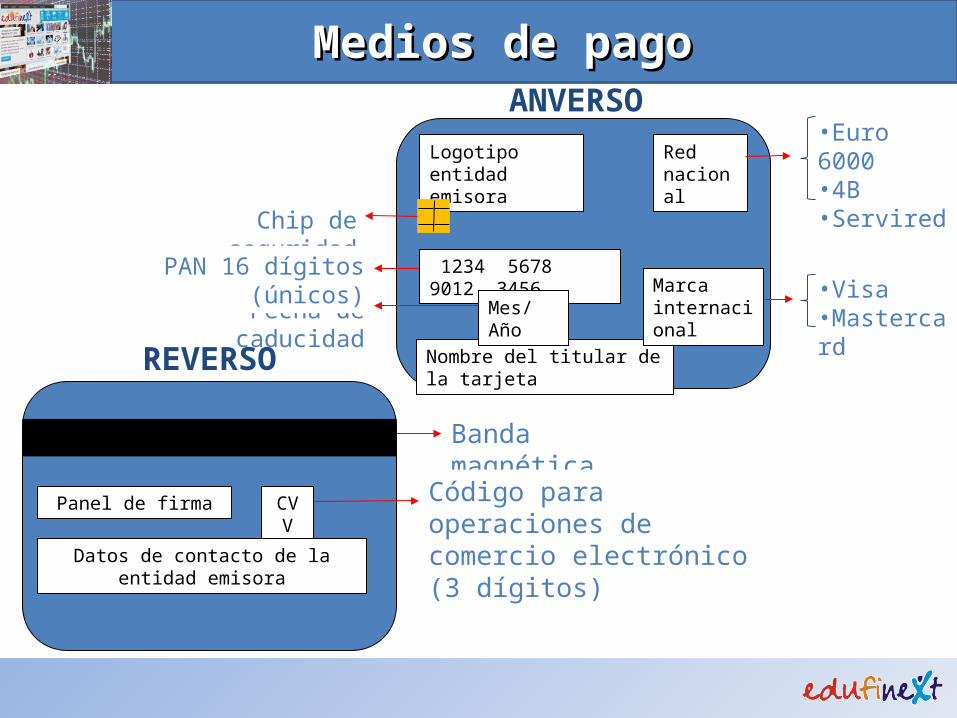

Medios de pagoMedios de pago

Fecha de caducidad

Chip de seguridad

ANVERSO

•Visa•Mastercard

Logotipo entidad emisora

Red nacional

1234 5678 9012 3456

Nombre del titular de la tarjeta

Mes/AñoMarca internacional

•Euro 6000•4B•Servired

PAN 16 dígitos (únicos)

REVERSO

Panel de firma CVV

Datos de contacto de la entidad emisora

Banda magnética

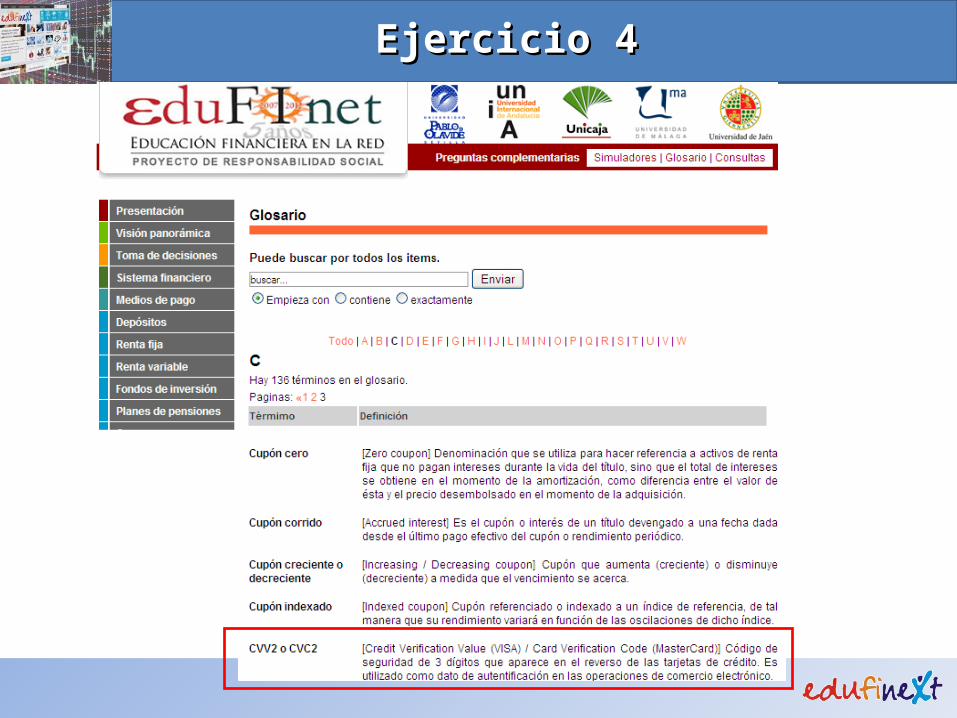

Código para operaciones de comercio electrónico (3 dígitos)

Supuestos prácticosSupuestos prácticos

Sistema financiero y principales productosSistema financiero y principales productos

La educación financieraLa educación financiera

EdufinetEdufinet

ÍNDICEÍNDICE

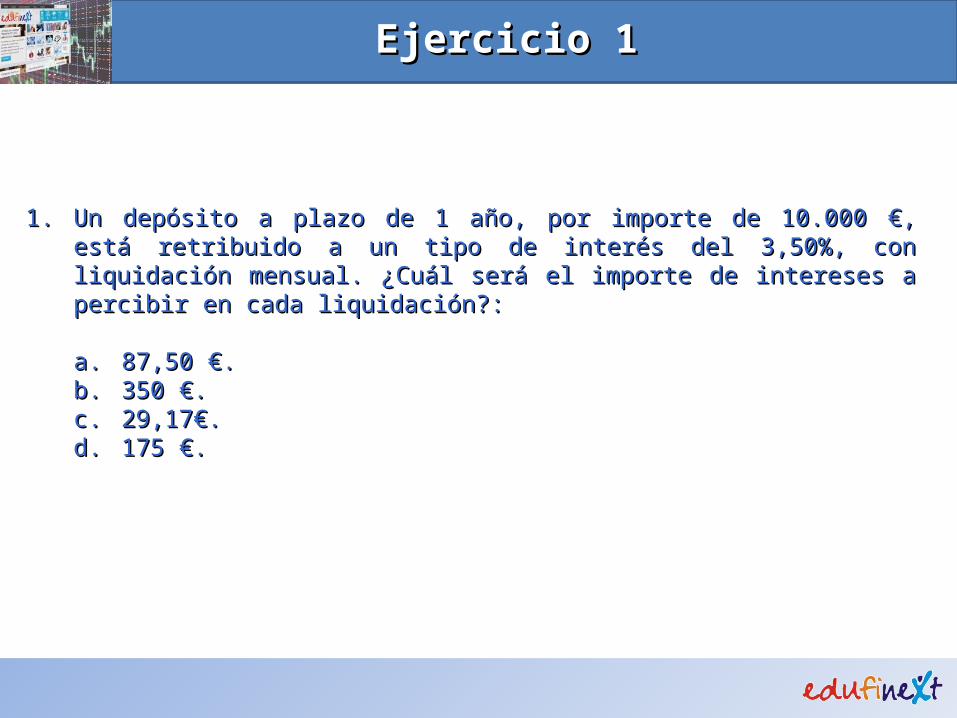

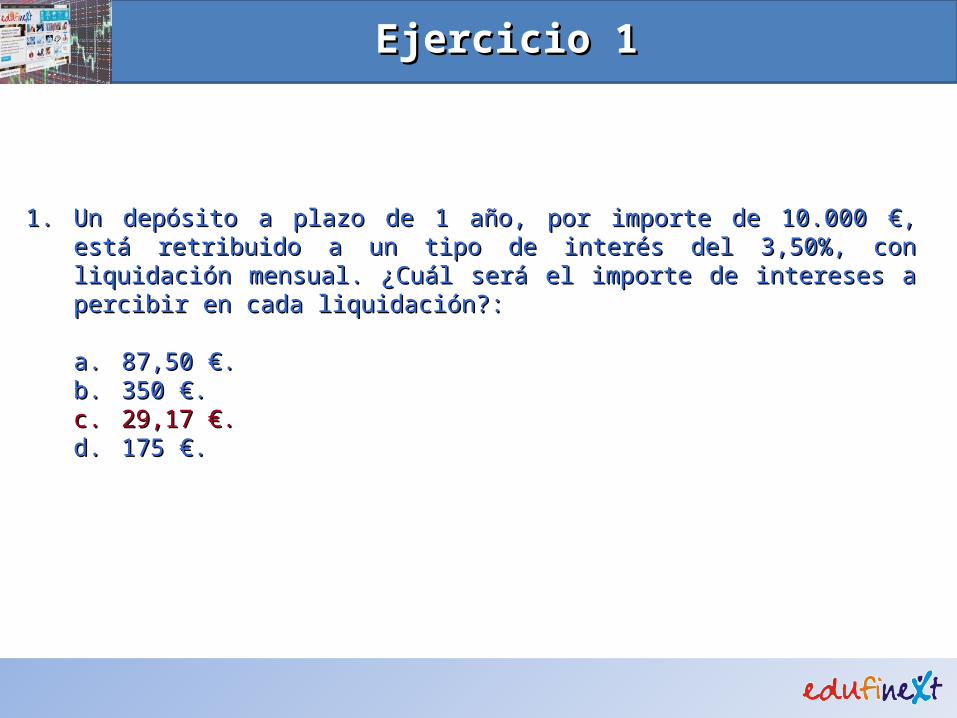

1.1. Un depósito a plazo de 1 año, por importe de 10.000 €, está retribuido a un tipo de Un depósito a plazo de 1 año, por importe de 10.000 €, está retribuido a un tipo de interés del 3,50%, con liquidación mensual. ¿Cuál será el importe de intereses a interés del 3,50%, con liquidación mensual. ¿Cuál será el importe de intereses a percibir en cada liquidación?:percibir en cada liquidación?:

a.a. 87,50 €.87,50 €.b.b. 350 €.350 €.c.c. 29,17€.29,17€.d.d. 175 €.175 €.

Ejercicio 1Ejercicio 1

Ejercicio 1Ejercicio 1

C*R*T360 =

10.000*3,5%*30360

Ejercicio 1Ejercicio 1

1.1. Un depósito a plazo de 1 año, por importe de 10.000 €, está retribuido a un tipo de Un depósito a plazo de 1 año, por importe de 10.000 €, está retribuido a un tipo de interés del 3,50%, con liquidación mensual. ¿Cuál será el importe de intereses a interés del 3,50%, con liquidación mensual. ¿Cuál será el importe de intereses a percibir en cada liquidación?:percibir en cada liquidación?:

a.a. 87,50 €.87,50 €.b.b. 350 €.350 €.c.c. 29,17 €.29,17 €.d.d. 175 €.175 €.

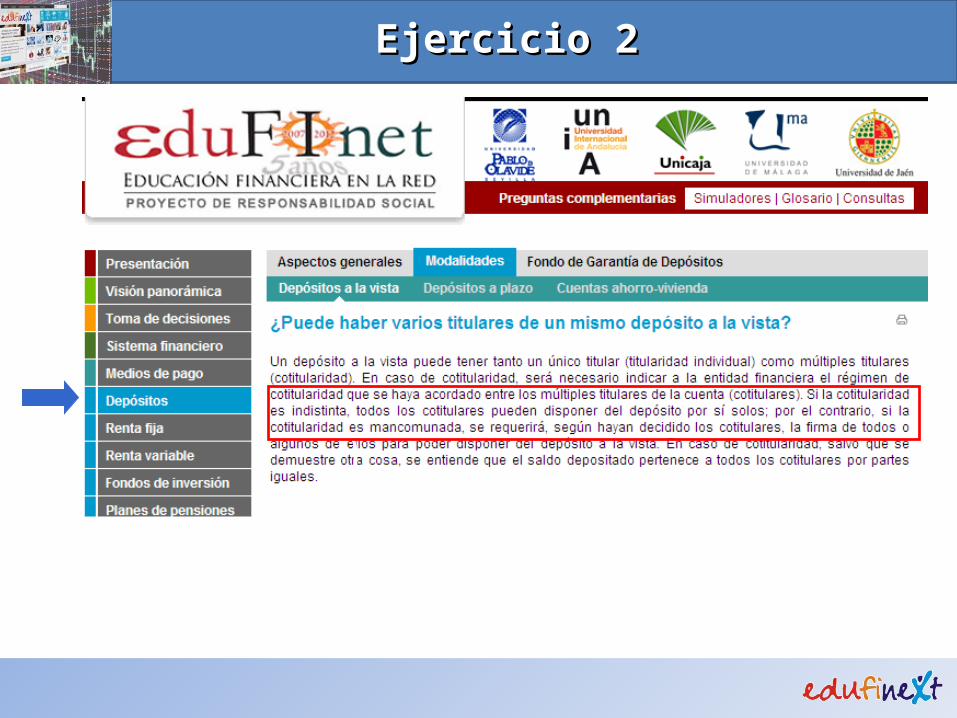

2.2. Una cuenta corriente tiene tres titulares que actúan de forma indistinta (solidaria). Una cuenta corriente tiene tres titulares que actúan de forma indistinta (solidaria). Para disponer de fondos de dicha cuenta:Para disponer de fondos de dicha cuenta:

a.a. Es necesaria la firma de los tres titulares.Es necesaria la firma de los tres titulares.b.b. Es necesario que los tres titulares actúen de forma mancomunada.Es necesario que los tres titulares actúen de forma mancomunada.c.c. Es suficiente con la firma de cualquiera de los tres titulares.Es suficiente con la firma de cualquiera de los tres titulares.d.d. Es necesaria la firma al menos de dos de los tres titulares.Es necesaria la firma al menos de dos de los tres titulares.

Ejercicio 2Ejercicio 2

Ejercicio 2Ejercicio 2

2.2. Una cuenta corriente tiene tres titulares que actúan de forma indistinta (solidaria). Una cuenta corriente tiene tres titulares que actúan de forma indistinta (solidaria). Para disponer de fondos de dicha cuenta:Para disponer de fondos de dicha cuenta:

a.a. Es necesaria la firma de los tres titulares.Es necesaria la firma de los tres titulares.b.b. Es necesario que los tres titulares actúen de forma mancomunada.Es necesario que los tres titulares actúen de forma mancomunada.c.c. Es suficiente con la firma de cualquiera de los tres titulares.Es suficiente con la firma de cualquiera de los tres titulares.d.d. Es necesaria la firma al menos de dos de los tres titulares.Es necesaria la firma al menos de dos de los tres titulares.

Ejercicio 2Ejercicio 2

3.3. UnUna persona a persona obtiene un préstamo bancario con garantía hipotecaria por importe de obtiene un préstamo bancario con garantía hipotecaria por importe de 300.000 € a un tipo de interés del 4,5% anual, para ser amortizado en 25 años 300.000 € a un tipo de interés del 4,5% anual, para ser amortizado en 25 años mediante cuotas mensuales constantesmediante cuotas mensuales constantes (del mismo importe) (del mismo importe). La cuota mensual a . La cuota mensual a pagar por epagar por esta personasta persona será igual a: será igual a:

a.a. 1.667,50 €.1.667,50 €.b.b. 1.125,00 €.1.125,00 €.c.c. 1.725,30 €.1.725,30 €.d.d. 1.532,20 €.1.532,20 €.

Ejercicio 3Ejercicio 3

Ejercicio 3Ejercicio 3

300.000= a * 1- 1+

4,5%12( )

4,5%12

-(25*12)

Ejercicio 3Ejercicio 3

Ejercicio 3Ejercicio 3

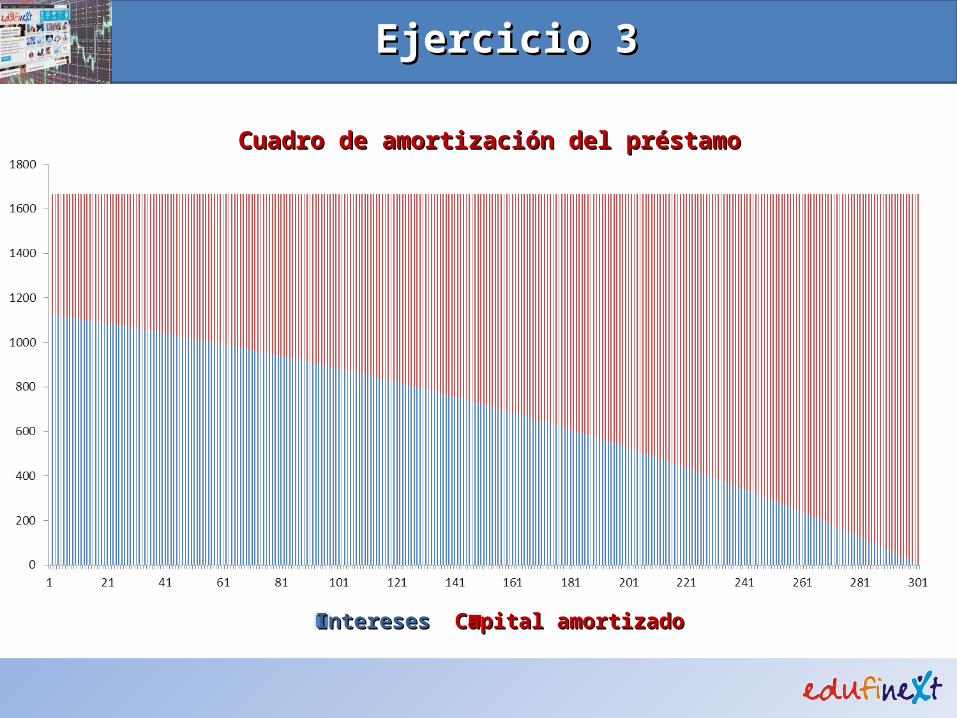

Cuadro de amortización del préstamoCuadro de amortización del préstamo

InteresesIntereses Capital amortizadoCapital amortizado

Ejercicio 3Ejercicio 3

3.3. UnUna persona a persona obtiene un préstamo bancario con garantía hipotecaria por importe de obtiene un préstamo bancario con garantía hipotecaria por importe de 300.000 € a un tipo de interés del 4,5% anual, para ser amortizado en 25 años 300.000 € a un tipo de interés del 4,5% anual, para ser amortizado en 25 años mediante cuotas mensuales constantesmediante cuotas mensuales constantes (del mismo importe) (del mismo importe). La cuota mensual a . La cuota mensual a pagar por epagar por esta personasta persona será igual a: será igual a:

a.a. 1.667,50 €.1.667,50 €.b.b. 1.125,00 €.1.125,00 €.c.c. 1.725,30 €.1.725,30 €.d.d. 1.532,20 €.1.532,20 €.

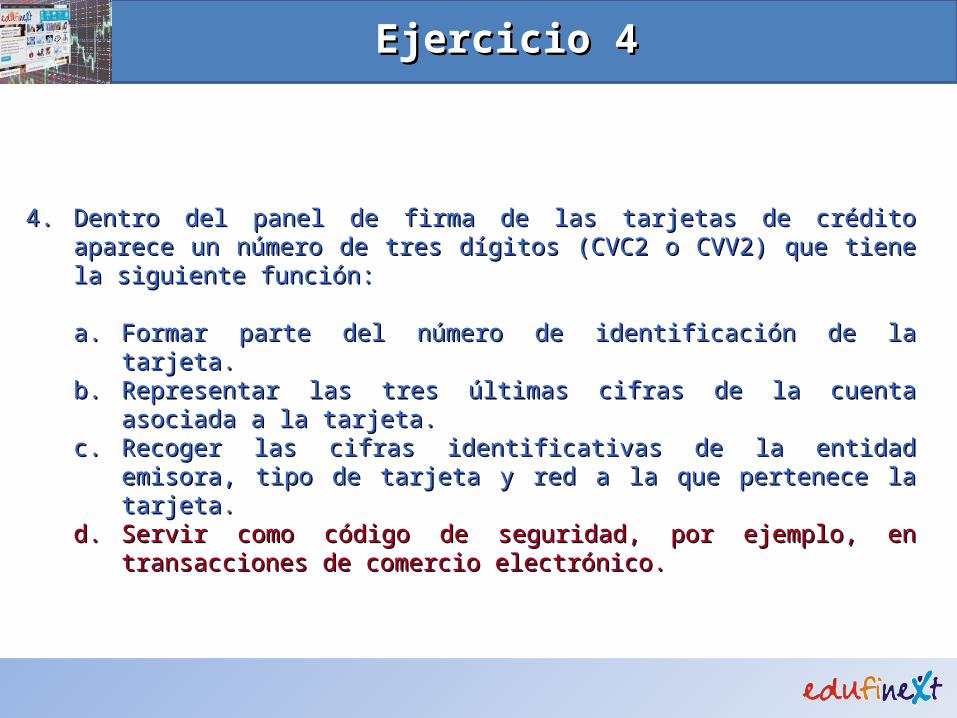

4.4. Dentro del panel de firma de las tarjetas de crédito aparece un número de tres dígitos Dentro del panel de firma de las tarjetas de crédito aparece un número de tres dígitos (CVC2 o CVV2) que tiene la siguiente función:(CVC2 o CVV2) que tiene la siguiente función:

a.a. Formar parte del número de identificación de la tarjeta.Formar parte del número de identificación de la tarjeta.b.b. Representar las tres últimas cifras de la cuenta asociada a la tarjeta.Representar las tres últimas cifras de la cuenta asociada a la tarjeta.c.c. Recoger las cifras identificativas de la entidad emisora, tipo de tarjeta y red a la Recoger las cifras identificativas de la entidad emisora, tipo de tarjeta y red a la

que pertenece la tarjeta.que pertenece la tarjeta.d.d. Servir como código de seguridad, por ejemplo, en transacciones de comercio Servir como código de seguridad, por ejemplo, en transacciones de comercio

electrónico.electrónico.

Ejercicio 4Ejercicio 4

Ejercicio 4Ejercicio 4

4.4. Dentro del panel de firma de las tarjetas de crédito aparece un número de tres dígitos Dentro del panel de firma de las tarjetas de crédito aparece un número de tres dígitos (CVC2 o CVV2) que tiene la siguiente función:(CVC2 o CVV2) que tiene la siguiente función:

a.a. Formar parte del número de identificación de la tarjeta.Formar parte del número de identificación de la tarjeta.b.b. Representar las tres últimas cifras de la cuenta asociada a la tarjeta.Representar las tres últimas cifras de la cuenta asociada a la tarjeta.c.c. Recoger las cifras identificativas de la entidad emisora, tipo de tarjeta y red a la Recoger las cifras identificativas de la entidad emisora, tipo de tarjeta y red a la

que pertenece la tarjeta.que pertenece la tarjeta.d.d. Servir como código de seguridad, por ejemplo, en transacciones de comercio Servir como código de seguridad, por ejemplo, en transacciones de comercio

electrónico.electrónico.

Ejercicio 4Ejercicio 4

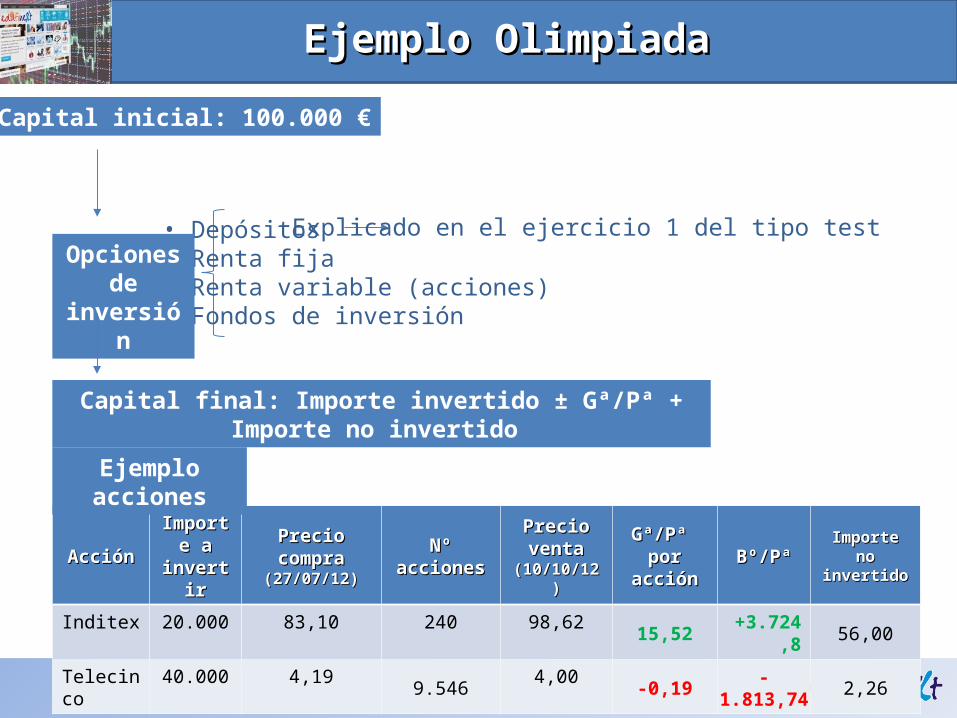

Ejemplo OlimpiadaEjemplo Olimpiada

Capital inicial: 100.000 €

• Depósitos• Renta fija• Renta variable (acciones)• Fondos de inversión

Opciones de inversión

Capital final: Importe invertido ± Gª/Pª + Importe no invertido

Explicado en el ejercicio 1 del tipo test

AcciónAcción Importe Importe a invertira invertir

Precio compra Precio compra (27/07/12)(27/07/12) Nº acciones Nº acciones

Precio Precio venta venta

(10/10/12)(10/10/12)

Gª/Pª Gª/Pª por acciónpor acción Bº/PªBº/Pª Importe no Importe no

invertidoinvertido

Inditex 20.000 83,10 240 98,62 15,52 +3.724,8 56,00

Telecinco 40.000 4,19 9.546 4,00 -0,19 -1.813,74 2,26

Ejemplo acciones

EDUCACIÓN FINANCIERA PARA JÓVENESEDUCACIÓN FINANCIERA PARA JÓVENES