eduardo bueno el cambio en la banca y las nuevas ... · eduardo bueno catedrático de economía de...

TRANSCRIPT

Eduardo Bueno Catedrático

de Economía de la Empresa.

Director de2 I.A.D.E. y del Master

eiz Dirección y Gestión Bancaria.

Universidad Autónonza de Madrid

EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS

1. Introducción.-2. Los canzbios en la Banca europea. El caso de España: 2.1. Los cambios del escenario en Banca.

2.2. Los cambios en la estructura del negocio bancario. 3. La respttesta estratégica de las Entidades financieras: La Banca de relaciones.

4. La ~*econversión organizativa de la Entidad bancaria: Las nuevas estructuras organizativas.

5. Conclusiones.

1. INTRODUCCION

C O N el inicio de la década actual se ha abierto una importante etapa para la consolidación del Mercado Unico en nuestro viejo Continen- te, caracterizada por una tendencia de incremento de la competen-

cia y por una globalizacióii de la misma en determinados sectores. En este proceso continuado de liberalización económica, de desregu-

lación, o de construcción de un entorno más competitivo, iniciado hace ya algunos años, la Banca, el Sistema Bancario, está teniendo un prota- gonismo evidente, consecuente con la importancia que el mismo detenta en la economía europea.

A partir de 1993 el sector bancario estará prácticamente liberalizado en la mayoría de los países avanzados con economía de mercado y, en particular, la libre circulación de capitales y de instalación de entidades financieras será un hecho en la Comunidad Europea desde principios de

REVISTA ESPAÑOLA DE FINANCIACIÓN Y CONTABILIDADVol. XXII, n. 73octubre-diciembre 1992pp. 781-806

Eduardo Bueno '782 artículos

EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS doctrinalec

ese año, salvo en Portugal y Grecia, que se incorporarán al nuevo espacio financiero a partir de 1995.

Como señalan Bueno y Rodríguez Antón (1) el escenario competitivo en que van a seguir actuando las entidades bancarias europeas en esta década se caracteriza por un conjunto de factores, sobre los que quiero incidir:

o Mayor desregulación o liberalización del sistema financiero europeo. 0 Tendencias de globalización y de especialización de las entidades fi-

nancieras; lo que incrementa los niveles de competencia en los dis- tintos negocios y segmentos bancarios. Continuación del proceso de innovación financiera, tanto en los pro- cesos tecnológicos aplicados en la actividad bancaria como en el desarrollo de nuevos instrumentos financieros (bancarios y para- bancarios). Armonización mayor de las políticas monetarias y aumento de las capacidades públicas de supervisión y control de las entidades fi- nancieras europeas en el marco del Sistema Monetario Europeo, tal y como pretenden los Acuerdos de Maastricht.

Estos factores están ya obligando a adecuar la dirección y gestión bancaria, exigiendo la formulación de estrategias que conduzcan a una mejora o a una defensa de la posición competitiva y del diseño de pro- cesos de adaptación de su organización, de sus recursos técnicos y hu- manos, para mejorar su competitividad, es decir, su eficiencia tanto en una dimensión externa como interna.

Esta situación de cambio, de aceleración de las condiciones y de las normas que definen el nuevo escenario competitivo, ha sido iniciada hace algunos años en Europa, y más concretamente en España. En la década de los setenta se comienza el proceso de desregulación financiera en los mercados y en el Sistema Bancario, si bien a partir de 1983 es cuando la desregulación del sector bancario se hace una realidad en Europa, re- flejo de lo acaecido en los Estados Unidos. La década de los ochenta, con una serie de momentos históricos, que no viene al caso recordar por conocidos y que Bueno y Rodriguez Antón (2) dejan suficientemente cla-

(1) BUENO, E., y RODR~GUEZ A N T ~ N , J. M., LOS factores competitivos de la Banca del futuro, en BUENO, E., y RODR~GUEZ ANT~N, J. M. (eds.), La Banca del futuro, Pirámide, Madrid, 1990, págs. 17-18.

(2) Ibíd., págs. 19-21.

ros, ha sido la etapa que ha puesto las bases de la nueva competencia bancaria y que ha forzado a las entidades financieras europeas, y más concretamente a las españolas -objeto de nuestro interés- a reorientar sus planteamientos estratégicos, a reconvertir su organización y, en de- finitiva, a mejorar su eficiencia global (externa e interna).

Cuando hablo de mejora de la eficiencia global me estoy refiriendo a la competitividad o a la capacidad para competir de la entidad banca- ria. En su dimensión externa estoy haciendo referencia a la definición del «campo estratégico)) de la entidad financiera (combinación de pro- ductos y servicios, clientes, mercados y unidades de negocios bancarios) y a la formulación de una estrategia global para competir en el nuevo escenario de referencia. Es en esta dimensión donde tiene sentido mi pro- puesta de una Banca de Relaciones.

En su dimensión interna, la preocupación fundamental procede de la observación de cómo se ha ido reduciendo el margen financiero de las entidades bancarias, consecuencia de la nueva realidad. Preocupación que se ve incrementada ante las perspectivas de los próximos años, por lo que cómo gestionar este cambio de cara a la caída del margen de in- termediación es el reto a aceptar. Las reacciones por conocidas son evi- dentes: cómo reducir los costes de transformación; cómo mejorar la efi- ciencia técnica de los sistemas; cómo mejorar la eficiencia directiva de las personas; cómo mejorar la calidad de servicio y atención al cliente; cómo mejorar la calidad total de la empresa bancaria; cómo desarrollar la cartera de productos y servicios bancarios y parabancarios; cómo des- arrollar nuevos instrumentos financieros para cubrir los riesgos de cam- bio y de tipo de interés de los clientes y de las propias entidades; cómo desarrollar actividades no tradicionales en Banca, por los cambios ha- bidos y diversificarse en el «vector» de los servicios relacionados con la actividad financiera principal; entre otros planteamientos conocidos por todos. En este sentido, es en el que se están analizando en los años más recientes los rediseños organizativos, las nuevas formas de organización 1 I que hagan posible esta pretendida mejora de la eficiencia interna, a la vez que sean el cauce para e1 éxito de la externa o de la estrategia formu- l

lada por la entidad financiera. 1 En este trabajo pretendo justificar el porqué de la Banca de Relacio- l

nes y de las nuevas formas organizativas bancarias, como respuesta es- l :

tratégica de las entidades financieras al reto de los noventa, y más en 1 1

concreto a lo ya indicado, en parte, como son:

Eduardo Bueno zrt~c-&js 784 -- - EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS doctrinaleS

Los cambios del escenario en Banca. Los cambios en la estructura del negocio bancario.

Aspectos que son tratados a continuación.

2. LOS CAMBIOS EN LA BANCA EUROPEA. EL CASO DE ESPARA

2.1. Los CAMBIOS DEL ESCENARIO EN BANCA

Durante los años setenta y especialmente en los ochenta la actividad bancaria internacional ha tenido un cambio sustancial, tanto en lo que han sido las condiciones de competencia como en la variación de la es- tructura del negocio bancario, modificando en buena parte lo que venía siendo su enfoque tradicional. Estos cambios suelen venir circunscritos a tres procesos íntimamente relacionados y que se han trasladado en estos años al conocimiento común del experto en Banca, como son:

Q La desregulación. 0 La desintermediación. o La innlovación financiera.

Estos tres procesos son, sin lugar a dudas, los que están caracterizan- do el nuevo entorno competitivo bancario y los que seguirin marcando el escenario de la Banca en los años noventa (3).

La desregulación representa la eliminación de barreras o normas res- trictivas de la competencia en la actividad financiera, por lo que preten- de incrementar los grados de libertad y de eficiencia de los mercados financieros. Desregulación que se complementa con una nueva regulación, encaminada a reforzar las «competencias» de la autoridad monetaria en la supervisión y control de las entidades de crédito, de forma que se res- peten al máximo las condiciones de libertad de mercado.

La desintermediación, consecuencia en parte del proceso anterior al aparecer nuevos intermediarios financieros o no, representa la pérdida del papel principal de la entidad bancaria en las operaciones de financia-

-

(3) Un análisis de estos procesos puede verse en BUENO, E., Los cambios del entorno competitivo de la Banca: estrategias para los noventa, en BUENO, E., y RO- DKÍGUEZ A N T ~ N , J. M. (eds.), op. cit., págs. 53-77.

artículos Eduardo Bueno

doctrinaleS EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS 785

ción tradicional, ya que otros agentes económicos actúan directamente en los mercados de capitales, sustituyendo el crédito tradicional como fórmula de financiación por la emisión de títulos de empresa (fenómeno conocido por titularización o en inglés sectlritization). Esta captación del ahorro disponible con emisión de pasivos negociables se ha visto alta- mente reforzado en los mercados financieros con la emisión de títulos de deuda pública para poder financiar los déficits públicos de los dis- tintos países industrializados. También habría que apuntar que como combinación de ambos procesos y ante situaciones inflacionistas e incier- tas como las actuales es necesario proteger el ahorro frente a aquéllos, creándose diversos instrumentos rentables de captación de pasivo a corto plazo. Esto, junto al desarrollo de los mercados interbancarios, ha pro- ducido una evidente alteración de la estructura del negocio bancario con- vencional, tanto por la dependencia mayor de los fondos tomados a corto plazo, como por la variabilidad de los tipos de interés con que remune- ran aquéllos.

La innovacióni financiera ha sido tanto causa como efecto de los dos procesos anteriores. De una parte, la innovación técnica, especialmente de proceso, ha posibilitado que la Banca pueda desintermediarse por mercados y productos, a la vez que pueda intermediar mejor en los mer- cados interbancarios y en los actuales mercados financieros. La mejora de la eficiencia operativa de las entidades financieras sólo se puede lo- grar gracias a la aplicación y desarrollo de las telecomunicaciones y de la informática en la actividad bancaria. De otra parte, se ha producido en estos últimos años un importante desarrollo de nuevos productos o nuevos instrumentos financieros, en gran medida consecuentes con la protección necesaria de riesgos nuevos y específicos de los distintos mer- cados y operaciones financieras surgidas de la desregulación y de la desintermediación: caso de la cobertura de riesgos de tipo de cambio y de tipo de interés, y de operaciones de futuros, opciones y de otros ins- trumentos derivados. Nuevos productos que tampoco hubieran sido po- sible de no haber dispuesto del apoyo tecnológico-informático adecua- do (4).

El cambio en la actividad bancaria ha pasado, en mi opinión, por una serie de etapas características.

1

( 4 ) Una revisión concreta de este proceso innovador se recoge en RODR~GUEZ I 1

ANTÓN, J. M., La innovación como estrategia bancaria, en BUENO, E., y RODR~GUEZ AN- 1

T ~ N , J. M,. (eds.), ibíd., págs. 105-122. l

Eduardo Bueno &icu]ec 786 EL.CAMB10 EN LA BANCA Y LAS NUEVAS ESTRUCTUMS ORGANIZATIVAS doctrinalec

Primera. De la Banca de Pasivo a la Banca de Activo. Con esta eta- pa go referencia a los ppimeros cambios hasta el primer tercio de los años ochenta, en la que las entidades de crédito comienzan a competir tanto en su orientación tradicional de captación de fondos a corto plazo como en los diferentes mercados en que las actividades bancarias pueden concretarse, consecuencia de los procesas de li- beralización y desintermediación del sistema financiero. Etapa coin- cidente con el cambio observado en las estrategias empresariales, que abandonan su orientación tradicional al producto, para hacer- lo al mercado, al cliente. Razón por lo que la publicación de la O.C.D.E., The Banker, comienza a mediados de los ochenta a or- denar la importancia de los bancos sobre la base de los activos to- tales medios en lugar de los depósitos o recursos ajenos. Segunda. De la Banca Comercial tradicional a la Banca Universal de Productos y Servicios. En parte coincidente con la etapa anterior, ésta llega hasta el inicio de la década actual, representando la ade- cuación de las entidades financieras a las nuevas condiciones com- petitivas que configuran los tres procesos de cambio antes mencio- nados. Las entidades de crédito amplían paulatinamente su campo de actividad ante la nueva realidad y el «estrechamiento del mar- gen financiero o de intermediación~, para buscar la rentabilidad en nuevos productos y servicios financieros (bancarios o parabanca- rios). En definitiva, las entidades han pasado a hacer Banca ,uni- versal, frente a la tradicional Banca al por menor de décadas ante- riores. Tercera. De la Banca de Productos y Servicios a la Banca de Re- laciones. Es la etapa que se inicia con la década actual y que tiene que hacer frente al nuevo escenario de la Banca de los noventa. Cuestión que será explicitada en el epígrafe siguiente, una vez que sean revisados los cambios acaecidos en el negocio bancario en estos años recientes.

Estos cambios han provocado que el nuevo escenario en Banca se pueda caracterizar por una serie de atributos, justificadores de la nece- sidad de orientar la estrategia de la entidad financiera a las nuevas con- diciones competitivas. En consecuencia, este escenario se configura por los siguientes aspectos:

i. El aumento de la oferta de nuevos productos y servicios banca- rios y parabancarios por parte de las entidades.

artículos Eduardo Bueno ' 787

doctrinaleS EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS

El incremento de la Banca de servicios, especialmente de servi- cios más automatizados. El incremento y heterogeneidad de los puestos de venta y de re- lación con el cliente. La reducción del ciclo de vida medio de los productos y servi- cios financieros. La disminución del ya bajo grado de fidelización del cliente. La proliferación de las campañas de promoción comercial en to- das sus formas posibles. La urgente adaptación del personal a la nueva Banca de pro- ductos y servicios y a los nuevos procesos de tratamiento de la información. La previsible disponibilidad de recursos humanos en el interior de la organización (reconversión organizativa y funcional del personal). La liberación de espacios físicos en los puntos de venta y la re- definición de la distribución en planta de los mismos («layout»). La generalización de las formas de cooperación y de alianzas es- tratégicas entre entidades ,financieras y otras empresas relacio- nadas directamente con el negocio bancario, para actuar con productos, clientes y segmentos de mercado en el nuevo espacio europeo.

2.2. LOS CAMBIOS E N LA ESTRUCTURA DEL NEGOCIO BANCARIO

Desde el inicio de la década anterior la actividad bancaria española ha presentado un proceso acelerado de acercamiento a la estructura com- petitiva del sector en Europa, en gran medida propiciado por los cam- bios sucesivos de la normativa legal, como aproximación obligada a las Directivas Bancarias, y también por la pronta respuesta de las entidades españolas a los retos de esta época.

Si quisiéramos resumir lo acontecido en nuestro sistema bancario po- dría presentar las siguientes ideas, algunas ya de innecesario comentario y otras que serán objeto del mismo en las páginas siguientes. Ideas que toman como período de referencia 1987 a 1991 (5):

(5) Se toma este período de referencia para analizar los cambios en la Banca española por ser el más relevante y tener alguna coherencia interna los datos. A partir de 1992 es difícil la,comparación por la nueva estructura de las cuentas

2

Eduardo Bueno qQQ artículos ' O0 BL CPJABII EN L1? BANCA ?! LAS NUEVAS BSTKJCT'JUS GI;GkNiZkTiirAS doctrinaies

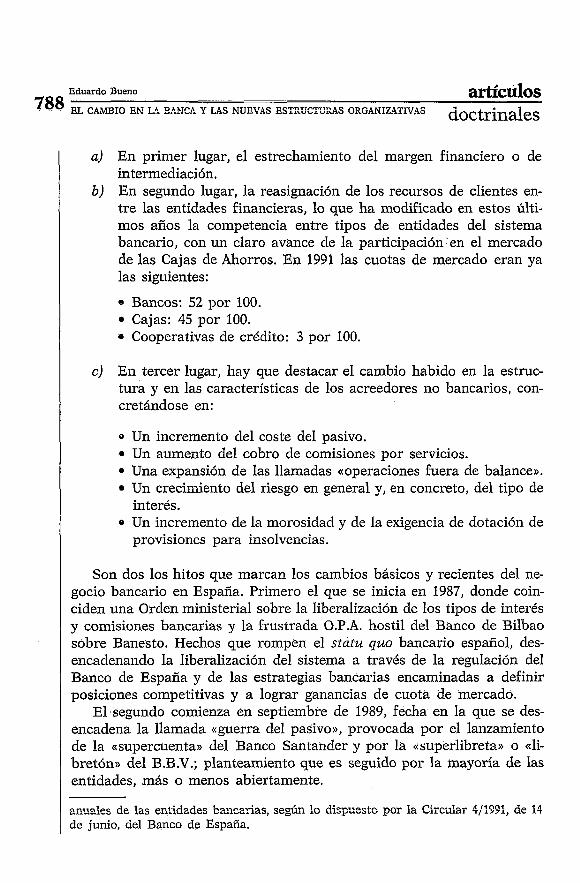

a) En primer lugar, el estrechamiento del margen financiero o de intermediación.

b) En segundo lugar, la reasignación de los recursos de clientes en- tre las entidades financieras, lo que ha modificado en estos últi- mos años la competencia entre tipos de entidades del sistema bancario, con un claro avance de la participación'en el mercado de las Cajas de Ahorros. En 1991 las cuotas de mercado eran ya las siguientes:

e Bancos: 52 por 100. Cajas: 45 por 100.

4 Cooperativas de crédito: 3 por 100.

c) En tercer lugar, hay que destacar el cambio habido en la estruc- tura y en las características de los acreedores no bancarios, con- cretándose en:

o Un incremento del coste del pasivo. Un aumento del cobro de comisiones por servicios. Una expansión de las llamadas «operaciones fuera de balance)).

0 Un crecimiento del riesgo en general y, en concreto, del tipo de interés.

o Un incremento de la morosidad y de la exigencia de dotación de provisiones para insolvencias.

Son dos los hitos que marcan los cambios básicos y recientes del ne- gocio bancario en España. Primero el que se inicia en 1987, donde coin- ciden una Orden ministerial sobre la liberalización de los tipos de interés y comisiones bancarias y la frustrada O.P.A. hostil del Banco de Bilbao sobre Banesto. Hechos que rompen el statu quo bancario español, des- encadenando la liberalización del sistema a través de la regulación del Banco de España y de las estrategias bancarias encaminadas a definir posiciones competitivas y a lograr ganancias de cuota de mercado.

El segundo comienza en septiembre de 1989, fecha en la que se des- encadena la llamada «guerra del pasivo», provocada por el lanzamiento de la «supercuenta» del Banco Santander y por la «superlibreta» o di- bretón)) del B.B.V.; planteamiento que es seguido por la mayoría de las entidades, más o menos abiertamente.

an3ales de las entidades bancarias, según 13 d i s ~ e s t o par !a Circiilar 4/!99!, de 14 de junio, del Banco de España.

artículos Eduardo Bueno 789 doctrinaleS EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS

Después de esta «guerra del pasivo» se esperaba una «del activo, propiciada tras el levantamiento de las restricciones crediticias en 1991, lo cual, se dijo, provocaría caídas en los tipos activos y un nuevo estre- chamiento del margen. Sin embargo, esto no ha ocurrido del todo, y no se han producido estrategias comerciales agresivas, salvo excepciones, ni los tipos de los préstamos y créditos se han reducido de forma signifi- cativa. Cuestión que se ha visto totalmente afectada por la crisis mone- taria del Otoño de 1992 y la devaluación consiguiente de la peseta.

Los efectos de la «guerra del pasivo» han sido evidentes: mayor es- trechamiento del margen fiiianciero; reasignación de los recursos de clientes entre las entidades bancarias y cambio en la estructura y en las características de los acreedores no bancarios, con efectos evidentes en las posiciones del riesgo de tipo de interés de las entidades.

Como consecuencia de la baja de los tipos de interés registrada en los últimos meses, la guerra del pasivo ha perdido algo de su virulencia, aunque en el futuro la situación podría volver a cambiar sustancialmente.

Los factores que han contribuido a que todavía no se produzca abier- tamente una «guerra del activo» son los siguientes: a) el incremento de los riesgos del crédito y de la morosidad; b) el deterioro de la cuenta de resultados; e) la desaceleración de la actividad económica; d) el efec- to «canibalización» y «contaminación» de los fondos de inversión (espe- cialmente de los fondtesoros), y e) el desalineamiento entre las expectati- vas y los tipos de interés de mercado, reforzado por la crisis monetaria desencadenada y las malas perspectivas a corto plazo de la economía es- pañola.

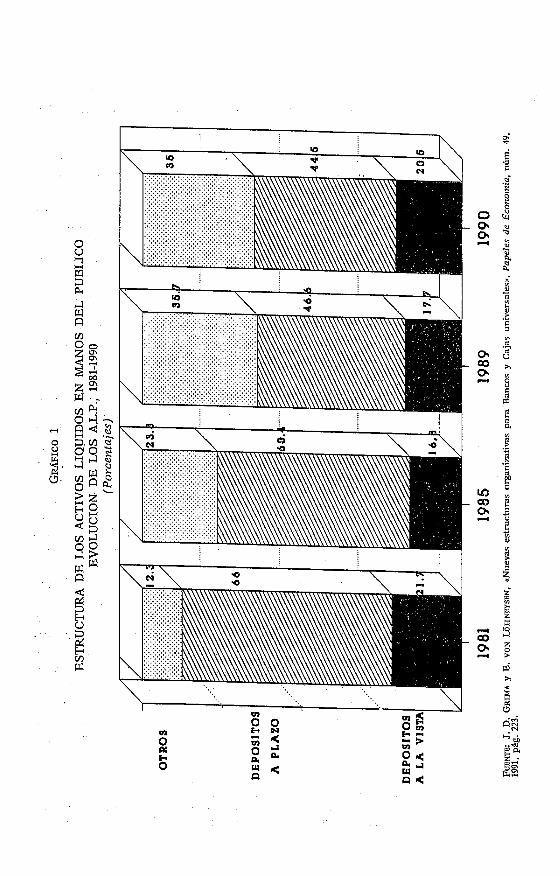

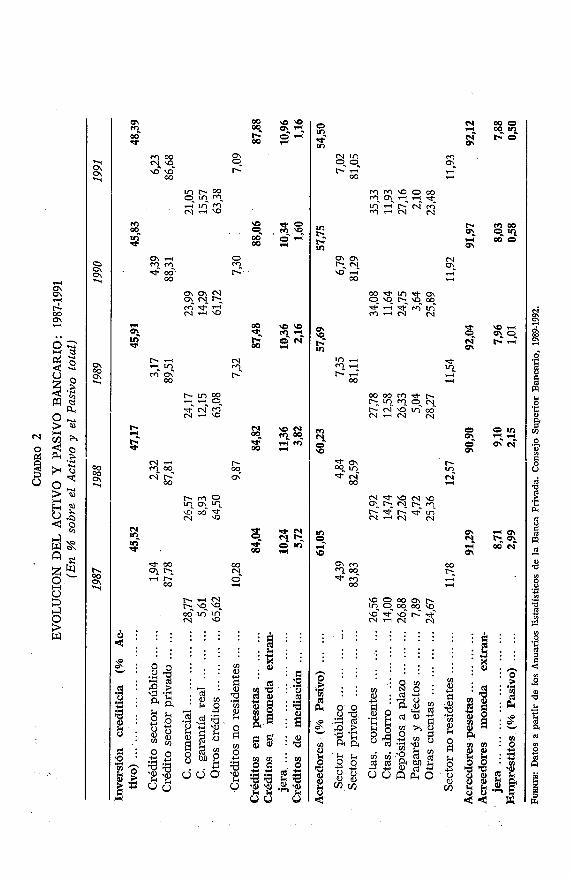

Este diagnóstico histórico sobre la transformación en la actividad ban- caria puede quedar resumido, de una parte, en el gráfico 1 por el que se observa que los «Activos Líquidos en manos del Público» (A.L.P.) han mostrado una evidente evolución en consonancia con la estructura ca- racterística en otros países europeos desarrollados. También hay que se- ñalar que los efectos de los procesos de cambio de la Banca en Europa se han visto reflejados en España de igual forma, modificando tanto la citada estructura de acreedores como su coste medio, tal y como mues- tra el cuadro 1 para el período 1989-1991 correspondiente al segundo hito temporal antes comentado (6). Los datos de este cuadro son por sí mis-

(6) Puede verse este tema ampliado en: - GRIMA, J. D., y LOHNEYSEN, E. VON, «Nuevas estructuras organizativas para

Bancos y Cajas universales», Papeles de Economía, núm. 49, 1991, págs. 221-236. - FUENTES EGUSQUIZA, I., «La competencia en las operaciones de activo y pasivo

del sistema bancario», Papeles de Econonzía, núm. 49, 1991, págs. 200-208.

artículos Eduardo Bueno

EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS 791

doctrinales

CUADRO 1

ESTRUCTURA DE ACREEDORES Y COSTE MEDIO : 1989-1991

Total Ba~zcos Total Cajas de Ahorros

Acreedores 1989 1991 1989 1991 % C.il4. % C.M. % C.M. % C.M.

Ctas. ctes. remuneradas. 9,3 8,03 21,O 9,59 4,2 6,76 7,4 7,33 Ctas. ctes. no remuner. 13,8 0,10 10,O 0,10 7,2 0,10 4,8 0,10 Ctas. de ahorro ......... 11,4 2,51 10,2 3,96 28,8 2,08 26,5 2,60

............ Ctas. a plazo 30,2 8,98 25.7 10,76 35,9 9,16 36,2 10,50 ............ Empréstitos 2,6 9,88 1,4 11,17 3,3 9,95 2,4 10,90

... Cesiones temporales 19,9 10,50 19,2 10,49 12,8 11,27 15,8 11,96 Ctas. remuneradas sec-

tor público . . . . . . . . . 5,8 9,17 5,2 7,80 5,2 8,29 4,4 8,99 Ctas. no residentes ...... 4,O 7,85 5,l 9,44 1,5 8,40 1,6 9,22 Resto . . . . . . . . . . . . . . . . . . 2,8 0,OO 2,2 0,OO 1,l 0,OO 0,9 0,77

TOTALES . . . . . . . . . 100,O 100,O 100,O 100,O

1989: 3.er trimestre; 1991: 2.0 trimestre.

FUENTE: 1. FUENTES EGUSQUIZA <La competencia en las operaciones de Activo y Pasivo del Sistema Ban- cario», Papeles de ~ c o n o h i a , núm. 49, 1991, pág. 206.

mos ilustrativos del proceso de reestructuración del pasivo y de su evi- dente incremento de coste, tanto para el subsector bancos como para el de cajas.

De otra parte, conviene recordar que una de las características de esta transformación del negocio bancario ha sido definida como el trán- sito de una Banca de pasivo a una de activo. La evidencia de esta afir- 1 mación queda constatada por los datos del cuadro 2, por el que se mues- tra la evolución de las operaciones de activo y de pasivo en el período de

1

referencia 1987-1991. Antes de terminar este punto quedarían dos cuestiones importantes

que concretar, justificadoras del cambio estructural señalado, cuales son mostrar la evidencia del «estrechamiento del margen» y de la importan- ~ tia creciente de las ({operaciones fuera de balance», como respuesta a la nueva forma de hacer Banca. 1 ,

En el gráfico 2 se recogen los datos de la rentabilidad bancaria para el período 1987-1991, primero para el margen financiero y segundo para el beneficio del ejercicio, relativos solamente a la Banca nacional con el fin de buscar la máxima coherencia y armonía en la información explica-

l

artículos Eduardo Bueno

doctrinaleS EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS 793

EVOLUCION DE LA RENTABILIDAD BANCARIA : 1986-1991 (Banca izacio~zal. En % sobre Activo total)

- . . MARGEN DE INTERMEDIACION

........... : BENEFICIO DEL EJERCICIO

i 1987 1988 1989 1990 1991 AROS

FUENTE: Datos a partir de los Anuarios Estadísticos de la Banca privada. Consejo Superior Bancario, 1987-1992.

tiva. Como se comprueba la tendencia del margen de intermediación es claramente decreciente, aunque todavía con suficiente holgura para ser uno de los mayores del sistema europeo. De otro lado, los beneficios ne- tos se mantienen al alza, salvo la inflexión preocupante de 1991, que ya ha sido comentada con anterioridad (7).

Una de las características de los cambios en la actividad bancaria in- ternacional en estos años ha sido el paulatino crecimiento de las llama- das «operaciones fuera del balance», las cuales vienen a mostrar la ten-

(7) FAINE, I., y TORNABELL, R., Una nueva forma de hacer Banca, Ariel, Barcelona, 1992, cap. 9.

Eduardo Bueno a ~ & & s 7q4 EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS doctrinalec

dencia hacia una Banca más universal de servicios y, una forma de ir compensando la caída del margen de intermediación con el cobro de co- misiones y por ingresos derivados de otros servicios financieros.

Chuliá y Gutiérrez (8) decían hace cuatro años que las entidades es- pañolas se habían adaptado al proceso de cambio de la innovación finan- ciera con las siguientes transEormaciones:

1. Aumento de la importancia relativa de las operaciones instrumen- tadas con títulos negociables.

2. Cambios en los sistemas de fijación de precios de las operacio- nes activas y pasivas, que han pasado a ser más sensibles a los tipos practicados en los mercados abiertos.

3. Expansión de las operaciones fuera de balance.

En el período de referencia que estoy analizando para la Banca espa- ñola no se constata en el balance el volumen de negocios real de las en- tidades financieras, debido al cada vez más importante peso de las ope- raciones fuera del mismo: activos financieros a término, pagarés de em- presas, aseguramiento de operaciones o riesgo de firma, etc. Operacio- nes que se han visto reforzadas por el auge de los mercados de valores y de la intermediación en dichos mercados de las instituciones, actuan- do de formas diversas y alcanzando compromisos lucrativos que no se tra- ducen en un incremento de las cifras de balance oficial.

Es difícil la medida del volumen de estas operaciones, siendo usual la utilización de criterios indirectos y parciales. Para aproximarnos a esta realidad propongo la utilizacióii de las Cuentas de Orden (a pesar de la no inclusión en ellas de operaciones con nuevos instrumentos financie- ros), de las comisiones cobradas y de los resultados por las ventas de tí- tulos en relación a los activos totales del balance de la Banca.

En el gráfico 3 se recoge la evolución para el período de referencia de las tres medidas propuestas, siendo de destacar cómo el papel de las Cuentas de Orden es claramente creciente, no tanto el de las otras dos medidas (comisiones y beneficios en venta de valores), aunque con la evi- dencia de una cierta tendencia estable-alcista.

(8) CHULIA, C., y GUTIBRREZ, F., «La innovación financiera y las operaciones del sistema bancario», Botetin Econónzico del Banco de España, noviembre 1988, pá- ginas 21-23.

artículos Eduardo Bueno

EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS 795

doctrinales

MEDIDA DE LAS OPERACIONES FUERA DEL BALANCE: 1987-1991 (Banca nacional. En % sobre Activo total)

- : COMISIONES _ : C U E N T A S D E ORDEN ........... : BENEFICIOS VENTA VALORES .

% %

FUENTE: Datos a partir de los Anuarios Estadísticos de la Banca privada. Consejo Superior Bancario, 1987-1992.

3. LA RESPUESTA ESTRATEGICA DE LAS ENTIDADES FINANCIERAS: LA BANCA DE RELACIONES

En el apartado anterior dejé expuestas las tres etapas principales por las que ha pasado el enfoque de la actividad de la entidad bancaria, así como han sido evidenciadas las transformaciones sucesivas del negocio bancario, respuesta inmediata al cambio reciente del sistema financiero. De todo lo anterior se colige que las instituciones de crédito, que los

-.-. , Eduardo Bueno z 4 r $ ~ ~ ~ ~ ~

lr0 EL CAMBIO BN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS doctrinales

bancos y las cajas de al~orros españolas, así como en general todas las entidades europeas, están procurando responder estratégicamente al reto del cambio en el sector bancario.

También con anterioridad he presentado los rasgos definitorios del escenario de la Banca para los años noventa, en consecuencia, las res- puestas estratégicas de las entidades han de partir del análisis de aqué- llos y procurar presentar unas líneas de actuación fundamental. En con- creto, las mismas podría resumirlas de la forma siguiente:

1. Redefinir la misión de la entidad, especialmente en el sentido de su «campo estratégico)), es decir, determinar con qué productos y clientes y en qué tipos de mercados financieros se va a actuar.

2. Seleccionar las estrategias globales de liderazgo en precios frente a las necesarias de incremento de la diferenciación frente a com- petidores.

3. Revisar la segmentación del mercado efectuada para adaptarla a los nuevos negocios («nichos») de producto o de cliente que el cambio está generando.

4. Asignar los recursos adecuados a la investigación y desarrollo de ,nuevos productos y servicios financieros con mayor nivel de fac- tores de satisfacción para el cliente («satisfactor»).

5. Recalificar los recursos para lograr mejorar la eficiencia (técnica y directiva), adecuando la profesionalizacióil a los segmentos de mayor calidad de servicio, atención al cliente y flexibilidad orga- nizativa.

La concreción de estas respuestas lleva a mi propuesta de una Banca de Relaciones. La primera cuestión que se puede plantear es, ¿por qué manejar la palabra relación?: a) porque relación es acción y efecto de referir una cosa o de darle un sentido determinado; b) porque relacibn es correspondencia o conexión de una cosa con otra, y c) porque relación es comunicació~~ y trato de una persona con otra.

Por tanto, definir la Banca de Relaciones es hablar de los atributos estratégicos siguientes:

e Una Banca orientada al cliente. Una Banca de servicios personalizados pero con sistemas integrados e interrelacionados.

e Una Uanca universa! en !a que se re!acioiian en «un iodo» produc- tos y servicios bancarios y parabancarios y otras actividades de

artículos Eduardo Bueno

doctrinaleS EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS 797

servicios vinculadas, de una forma u otra, a la actividad bancaria tradicional. Una Banca que innova para satisfacer las necesidades del cliente (maximizar el « satisfactor»). Una Banca que persigue la calidad total, además de la ya conocida calidad de servicio y atención al cliente. .

e Una Banca preocupada por su entorno social y por su imagen cor- porativa, dado su permanente relación con los agentes económicos y sociales.

En cada uno de estos atributos subyace el concepto de RELACION, tér- mino que define la Banca del futuro. El problema fundamental reside en cómo desarrollar los cauces para que la misma pueda alcanzar los niveles del «satisfactor» deseado. Es evidente que para ello es preciso facilitar el proceso a través de la configuración de una estructura organizativa eficiente, es decir, aquella que pueda mejorar los indicadores de medida de la eficiencia global de la entidad (nivel de competitividad), de la efi- ciencia técnica de los sistemas y de la eficiencia directiva de las personas que integran su organización.

Con el fin de apreciar mejor el sentido de la Banca de Relaciones, se podrían analizar un poco más los atributos propuestos, pero baste para ello, en estos momentos, centrarnos en el primero de los indicados, por ser posiblemente en el que más se viene enfatizando.

El primer atributo de la Banca de Relaciones se puede definir como la «nueva RELACION que pasa del comprador al cliente» y se viene concre- tando de esta forma:

- El comprador puede no tener nombre para las entidades, el cliente siempre lo tiene.

- Al comprador se le atiende como parte de una masa, al cliente se le sirve en base individual.

- El comprador es un dato estadístico, el cliente es una «entidad» integrada en una base de datos.

- Al comprador le atiende un empleado disponible, al cliente le sir- ve un profesional.

- El comprador puede tener buenas razones para buscar el mejor precio o la mejor operación, el cliente no debe tener ninguna ra- zón para buscar.

- El comprador no tiene una razón particular para tener afideli-

Eduardo Bueno nnn - a r t i ~ ~ J 0 ~

EL CAMBIO EN LA BANCA Y LAS NUEV*S ESTRUCTURAS ORGANIZATIVAS doctrinaleS

dad», el cliente percibe que tiene una RELACION que le vincula con la entidad.

En resumen, la RELACION es un modo de dirección estratégica de la entidad bancaria para el escenario de los noventa, consistente en:

- Respuesta estratégica a la nueva competencia. - Equilibrio entre los servicios centrales («back office~) y la «pri-

mera línea» del negocio (afront office»). - Lograr la calidad total. - Adaptación de la cartera de productos y servicios a las necesida-

des del cliente. - Comunicación permanente con los clientes externos y los internos

o partícipes de la organización. - Involucrar a todas las personas en el nuevo enfoque. - Optimizar las actividades de la red comercial. - Negociar con los agentes frontera (poderes públicos, poderes eco-

nómicos y agentes sociales).

4. LA RECONVERSION ORGANIZATIVA DE LA ENTIDAD BANCARIA: LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS

Cuando he planteado el nuevo escenario competitivo para la Banca y la necesidad de unas respuestas estratégicas ha quedado evidenciado la importancia de un diseño eficiente de la estructura organizativa y de la adecuación de sus elementos a las nuevas condiciones y tendencias del negocio bancario.

Precisamente como cuatro últimos aspectos del citado escenario se- ñalaba:

0 la urgente adaptación de las personas a la nueva forma de hacer Banca;

e la reconversión organizativa y funcional de estas personas; e la redefinición de los espacios físicos de la red;

la importancia de la cooperación y de las alianzas en el nuevo es- pacio europeo.

La observaci6n de! cambio en 12 estr~ctüra de! negocio bancilrio !!e- va, sin lugar a dudas, a una reflexión conducente, a su vez, a la necesidad

artículos Eduardo Bueno

doctrinaleS EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS 799

de diseñar una nueva organización para las entidades financieras que hacen Banca universal y que desean proyectarse hacia una Banca de Re- lacionies.

Dado que la situación de que se parte es de una determinada estruc- tura de organización, heredera de muchos años de un sistema bancario escasamente competitivo, sometido al principio del statu quo, el proble- ma fundamental reside en cómo adaptarla o cómo someterla a un pro- ceso de reconversión hacia un diseño eficiente y acorde coi1 el reto de estos próximos años (9).

El diagnóstico pre-organizativo podría discurrir por las siguientes 1í- neas de reflexión para la acción revisora:

o El estrechamiento del margen financiero implica una organización más eficaz y flexible, medida por una mejor relación entre los in- gresos financieros y los costes de transformación, y entre los ob- jetivos y sus acciones.

e El cambio en la estructura de los acreedores conduce a una mayor descentralización y a una base operativa más profesionalizada en la organización bancaria.

o El incremento y la variedad del riesgo exige una organización fle- xible con una tendencia a potenciar el núcleo profesional de la entidad.

o El aumento de «las operaciones fuera de balance» obliga a un re- forzamiento de los servicios centrales compatible con el incremento de los directivos periféricos.

La revisión de la estructura organizativa de una entidad bancaria en estos momentos y si aceptamos el enfoque de la Banca de Relaciones, implica definir primero un objetivo y después unos requisitos. El obje-

' tivo es sin duda: «diseñar una organización eficiente, medida en términos de flexibilidad y de rapidez de respuesta a los retos del cambio en la Banca actual».

La flexibilidad de la organización bancaria representa la capacidad de adaptación y de reacción ante los cambios del entorno y de la propia evo- lución de la entidad lo que motiva: a) aceptar el incremento de la com- petencia financiera; b) aceptar la innovación tecnológica y financiera; c) adaptarse a las ambigüedades y a los nuevos riesgos del escenario eco-

, (9) Sobre el proceso evolutivo de la Banca española puede verse RODR~GUEZ 1 A N T ~ N , J. M,., La Banca en España. Un reto para 1992, Pirámide, Madrid, 1990.

Eduardo Bueno onn artículos

EL CPJJYIO EN Lb. BMJCA Y LAS PiUEirAS ESTRUCTUMS ORGirhiiZATIiiAS doctrinales

nómico de los noventa; d) reconocer la importancia de los sistemas de gestión para mejorar la calidad y reducir los costes de transformación, y e) dar la mayor importancia al papel de las personas en la nueva for- ma de l-iacer Banca.

Hablar, en consecuencia, del diseño de una organización flexible, es plantear a largo plazo una estructura que facilite la adaptación perma- nente al entorno competitivo y llevar a cabo el desarrollo de dicha or- ganización de una forma continuada y equilibrada con las fuerzas exter- nas e internas a la misma. A corto plazo representa poder utilizar todos los factores disponibles para adaptarse a los cambios inmediatos en el negocio bancario.

Los requisitos para la revisión de la estructura organizativa hacia la Flexibilidad son los siguientes:

- Primero: Incrementar la eficacia de la organización, eil el sentido de posibilitar el cumplimiento de los objetivos, y mejorar la fun- cionalidad, como expresión de efectividad o de cómo poder ha- cer las mejores cosas.

- Segundo: Favorecer y aumentar la descentralización a través del desarrollo de los sistemas y de la preparación técnica y la forma- ción directiva de las personas, manera de mejorar la eficiencia téc- nica y directiva de la organización.

- Tercero: Acentuar la responsabilidad individual y la aceptación de los compromisos personales, forma de poder gestionar el ries- go y generar mejores resultados.

- Cuarto: Eliminar actividades de escasa aportación a la creación de valor o del margen final de la entidad. Actividades que respon- den a la concepción tradicional de las organizaciones bancarias que las hacen pesadas, lentas, rígidas y costosas, pero que se han ido integrando en la estructura por el mero transcurso del tiempo y por un crecimiento natural de los servicios centrales o de acti- vidades del «back office».

- Quinto: Eliminar actividades burocráticas redundantes, propias de unos inadecuados sistemas de gestión y de un tratamiento infor- mático de datos insuficientes para relacionar el «centro» con la «periferia» (red comercial).

- Sexto: Apostar por la incorporación de capacidad directiva en la «periferia» o en la aprim.ra Ilnea» (red comercia! y unidzdes de negocio). Forma de reconducir recursos y esfuerzos del «back offi-

artículos Eduardo Bueno

doctrinaleS EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS $01

ce» al «front officen o de orientar más la entidad al mercado y al cliente.

- Séptimo: Pensar que en la estructura de organización sólo cabe in- tegrar las actividades clave o estratégicas para la entidad bancaria, pudiendo relacionar adecuadamente otras actividades y acciones a través de contratos de suministro y de servicio, de la cooperación y de alianzas con otras entidades y empresas.

Flexibilizar la organización bancaria implica una revisión de las es- tructuras clásicas de tipo jerárquico, centralizadas, y de una cierta di- mensión y complejidad consecuente con la excesiva integración de acti- vidades de negocio (de línea), de «staffs» directivos o de gestión, y de apoyo o de asistencia de todo tipo, en consonancia con el discurrir del negocio bancario de los años pasados.

La búsqueda de una capacidad de respuesta, de una mayor eficiencia, de una rapidez y de una calidad operativa, propias de una Banca de Re- laciones está llevando a la revisión de la organización bancaria hacia una nueva configuración como es la «estructura en trébol» (10).

La estructura de organización en «trébol» razona su diseño en dos fases. La primera referente a la definición de los elementos principales que configuran el trébol corriente de tres hojas y la segunda relativa a la incorporación, si es posible, de la cuarta «hoja», aquella que va a per- mitir aligerar y dinamizar la actividad empresarial.

En primer lugar, hay que distinguir entre el «centro» o la dirección general (poder central) y el «poder periférico». Este se integra por los directivos y trabajadores que configuran la base de la organización y su espina medular y que se denomina el «núcleo profesional)). Se ha defini- do la «primera hoja» de la «estructura en trébol».

En segundo lugar, hay que procurar identificar qué tareas o activi-

(10) Sobre las nuevas formas de organización y especialmente «en trébol» puede verse : - BUENO, E., NUCV(IS fori?~as de organización y de planificación de los grupos

einpresa~iales, en Poizencias y Com~~nicaciones VI Congreso de la A.E.C.A., Vigo, octubre 1991, págs. 487-534.

- ID., Ovganización flexible y gestión del cambio, Documentos I.A.D.E., núm. 28, Madrid, 1922.

- HANDY, CH., The Age of Unreason, Harvard Business School Press, New York, 1990.

- LIEVEGOED, B., Organisnties in Ontwikkeling, Lemmiscaat, Rotterdam, 1969. - ID., Managing tlze Developing Organization, Basil Blackwell, Londres, 1991.

Eduardo Bueno O n * . - artículos OUL EL CP.I.4EIO EM LA EANCA Y LE.S FXUIVAS ISTRUTJCTUP&S OROANIZATI~'45 cioctrinaies

dades no son necesarias de integrar en la organización, ya que pueden ser más eficientes si se subcontratan con otras empresas y profesionales, lo cuales son vinculados sobre la base de determinado contrato o rela- ción contractual. De esta forma, estamos eliminando «peso» o «cargas estructurales» de actividades y tareas que aportan escaso valor a la en- tidad y sólo generan rigidez y mayores ineficiencias. Se ha definido la «segunda hoja» de la ((estructura en tréboI».

La «tercera hoja» representa la filosofía de que no es necesario inte- grar a todas las personas.en el núcleo profesional, bien porque éstas no quieren involucrarse o comprometerse con la organización, o bien por- que la eficiencia y la flexibilidad pueden ganar con un planteamiento de relaciones laborales basadas en la «fuerza del trabajo flexible» o formas de contratación más libres y dinámicas. «Trabajo flexible» que puede ali- gerar sensiblemente la actividad empresarial y adaptarlo mejor a sus di- ferentes circunstancias competitivas. Es evidente que esta «hoja» precisa de un marco de relaciones laborales más abierto y desregulado que el actual.

Por último, la segunda fase del diseño de la organización en «trébol» pretende incorporar la «cuarta hoja». Elemento que implica que el clien- te haga el trabajo, que busque su autonomía y funcione con autoservicio. Pero hay que resaltar que la vinculación o relación de esta «hoja» se produce gracias al diseño y desarrollo de procesos y de productos, es decir, de innovación que fidélice al cliente satisfaciendo sus necesidades actuales y futuras (nivel del «satisfactor»).

Hay que señalar que cada «hoja» requiere de un diagnóstico porme- norizado y puede presentar unas estructuras particulares y unos siste- mas de gestión específicos. Diversidad que puede aparentar ciertos gra- dos de ambigüedad y de disfuncionalidad que son dirigidos por el «cen- tro» o la Dirección General y que son compensados por la ganancia en flexibilidad y capacidad de respuesta para gestionar el cambio.

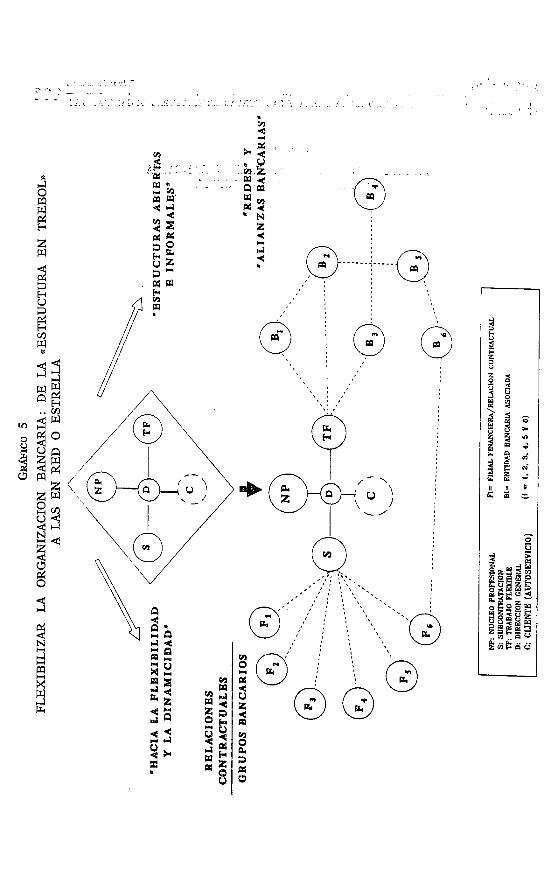

En el gráfico 4 se presenta un ejemplo aplicado a una organización bancaria con estructura posible de grupo financiero. En el gráfico 5 se puede observar cómo de una ((estructura en trébol» se puede pasar a una ((estructura en red» o «en estrella», por la que un grupo bancario puede acometer todo tipo de relación contractual, de cooperación o de alianza estratégica con otras entidades en cumplimiento con lo preten- dido por la Banlca de Relaciones.

artículos Eduardo Bueno

doctrinales EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS 803

FLEXIBILIZAR LA ORGANIZACION BANCARIA «LA ESTRUCTURA E N TREBOL,

1 DlRECClON GENERAL 1

SERVICIOS

CENTRALES

'ROFESIONAL

UNIDADES

NEGOCIO

, - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - . .

AUTOSERVICIO

SUBCONTRATACION

DE

SERVICIOS

CLIENTE

TRABAJO FLEXIBLE

PROFESIONALES SOCIEDADES

OflCIHAS

FUNCIONES

SERVICIOS

GENERALES

DIRECTIVOS

PERIFERICOS

artículos Eduardo Bueno

doctrinaleS EL CAMBIO EN LA BANCA Y LAS NUEVAS ESTRUCTURAS ORGANIZATIVAS 805

5. CONCLUSIONES

Los factores del cambio en el sector bancario (desregulación, desinter- mediación e innovación financiera) han provocado un nuevo escenario en Banca para la década actual. Las entidades financieras, en consecuen- cia, han observado cómo en estos últimos años ha ido variando la estruc- tura del negocio bancario.

La confluencia de estos factores de cambio ha conducido a una clara tendencia de la globalización de la Banca al por mayor, compatible con la especialización de las entidades que compiten haciendo Banca al por menor. Estos procesos de cambio cobran además peculiar importancia ante la pretendida Unión Monetaria Europea, por lo que hay que añadir al nuevo entorno competitivo de los noventa la necesidad de una armo- nización de las políticas monetarias y de la normativa de supervisión y disciplina de las entidades bancarias de los distintos países de la C.E.

El cambio de la actividad bancaria ha pasado, en mi opinión, por tres claras etapas.

- De la Banca de Pasivo a la de Activo, caracterizada la primera más que por un predominio de las operaciones de pasivo, por una ac- titud «pasiva» ante la competencia en el mercado; mientras que la segunda revela una actitud «activa» o más orientada al mercado.

- De la Banca Comercial tradicional a la Banca Universal de Pro- ductos y Servicios, expresión de una entidad que actúa con una cartera amplia de productos y servicios financieros y en fuerte competencia, lo que provoca una pérdida paulatina de margen fi- nanciero que ha de compensar con el cobro de comisiones y con otros ingresos de tipo parabancario.

- De la Banca de Productos y Servicios a la Banca de Relaciones.

Mi propuesta de la Banca de Relaciones representa la respuesta estra- tégica a la situación actual del negocio de las entidades financiera's, que se caracteriza por los aspectos siguientes: .

e El ((estrechamienton paulatino del margen financiero o de interme- diación.

e La reasignación de los recursos de clientes entre las entidades finan- cieras.

Eduardo Bueno Q ~ L artículos """ EL Cd-MRII' EN '-A BANCA Y L&S NZIB1TAIP.S BSTF.UCTU?S.S GErJp,MIZ1?TITJAS doctrinaies

El cambio en la estructura y en las características de los acreedo- res no bancarios, con

- un incremento del coste del pasivo; - un crecimiento del riesgo, especialmente del tipo de interés; - un incremento de la morosidad.

La expansión de las llamadas «operaciones fuera de balance)).

La Banca de Relaciones es una Banca orientada al cliente, que pre- tende relacionar e integrar en una misma dirección todos los elementos de la cartera de productos y servicios, en una búsqueda de maximización del «satisfactor» o nivel de satisfacción del cliente. Un enfoque en que la innovación, el desarrollo tecnológico y el protagonismo de las personas que integran la entidad son la base para el logro de una eficiencia ex- terna (nivel de competitividad) y de una eficiencia interna de la organi- zación, tanto a nivel técnico (sistemas) como a nivel directivo (personas).

El cauce para que la Banca de Relaciones pueda lograr los objetivos pretendidos es la configuración de una estructura de organización flexi- ble. Flexibilidad que hay que entenderla como la capacidad de adaptación y de reacción de la entidad a los cambios del entorno. Diseñar esta orga- nización implica una revisión en profundidad de actividades, procesos, sistemas, comportamientos profesionales y actitudes personales.

En este sentido, surgen las nuevas formas de «estructuras en trébol)), fórmula que pretende incrementar la eficacia de la organización y posi- bilitar la mejora de su eficiencia, sea cual sea su consideración. Estruc- tura que combina como «hojas» en torno al «centro» o Dirección General los conceptos básicos siguientes: Un núcleo profesional o soporte fun- damental de la entidad (primera hoja); una subcontratación de las acti- vidades de escasa aportación de valor y generadoras de ineficiencia (se- gunda hoja); un trabajo flexible, como manera de dinami~ar y aligerar las tareas profesionales (tercera hoja) y un cliente que hace el trabajo en régimen de autoservicio, vinculado tecnológicamente a la entidad (cuarta hoja) .

El desarrollo y aplicación de esta nueva estructura, tanto en su ver- sión original como en la de «red» o «estrella», está permitiendo en los casos observados en la Banca española (pocos y experimentales) mejorar su eficiencia y acercarse a la formulación de unas estrategias de especia- lización, de cooperación y de alianza para competir con mayores garan- tías de éxito en el nuevo espacio económico europeo.