Download - VALORIZACION DE EMP tele.ppt

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 117

VALORIZACION DE EMPRESAS

DETERMINACION DEL VALORDEL GOOD-WILL

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 217

Valorizacioacuten de Emrea

INTRODCCION

Para valorar una compantildeiacutea es necesario combinar los conocimientosde ingenieriacutea fnanciera contabilidad administracioacuten de negocioseconomiacutea derecho y otras proesionesValorar econoacutemicamente una empresa es proyectar los ujos de cajauturos para determinar la generacioacuten de eectivo y dar a conocer al

inversionista la recuperacioacuten de su capitala valoracioacuten de una sociedad ue se plantea en numerosasocasiones reuiere la aplicacioacuten de mtodos de valoracioacuten uenormalmente contemplan los siguientes conceptos$l valor sustancial de la empresa$l ondo de comercio ampood(ill)

$l valor sustancial viene determinado por la dierencia entre el activoreal de la empresa y su pasivo eigible aplicando criterios devaloracioacuten de precios de mercado

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 317

Valorizacioacuten de EmreaINTRODCCION

$l concepto ondo de comercio surge de la consideracioacuten de laempresa como +negocio en marcha+ y por tanto de su capacidad degenerar benefcios uturos

anto las ciras utili-adas para el clculo del valor sustancial como delondo de comercio reuieren un estudio preliminar reali-ado deacuerdo con unos criterios especiacutefcos ue garanticen la fabilidad de

la inormacioacuten ue se va a utili-ar en el mtodo especiacutefco devaloracioacuten ue se estable-ca

$l ampood(ill traduce +clientela o buen nombre+ los clientes se dirigenvoluntariamente a este establecimiento debido a la calidad delservicio prestado y a su reputacioacuten $s el actor especiacutefco de un

negocio ue ha sabido labrarse un nombre un puesto una clientela yuna red de relaciones corresponsales de toda clase sin ue taleselementos puedan materiali-arse l ampood(ill de los clientes seagrega el avor o confan-a de los proveedores empleados y elconjunto de uienes mantienen relaciones con el establecimiento

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 417

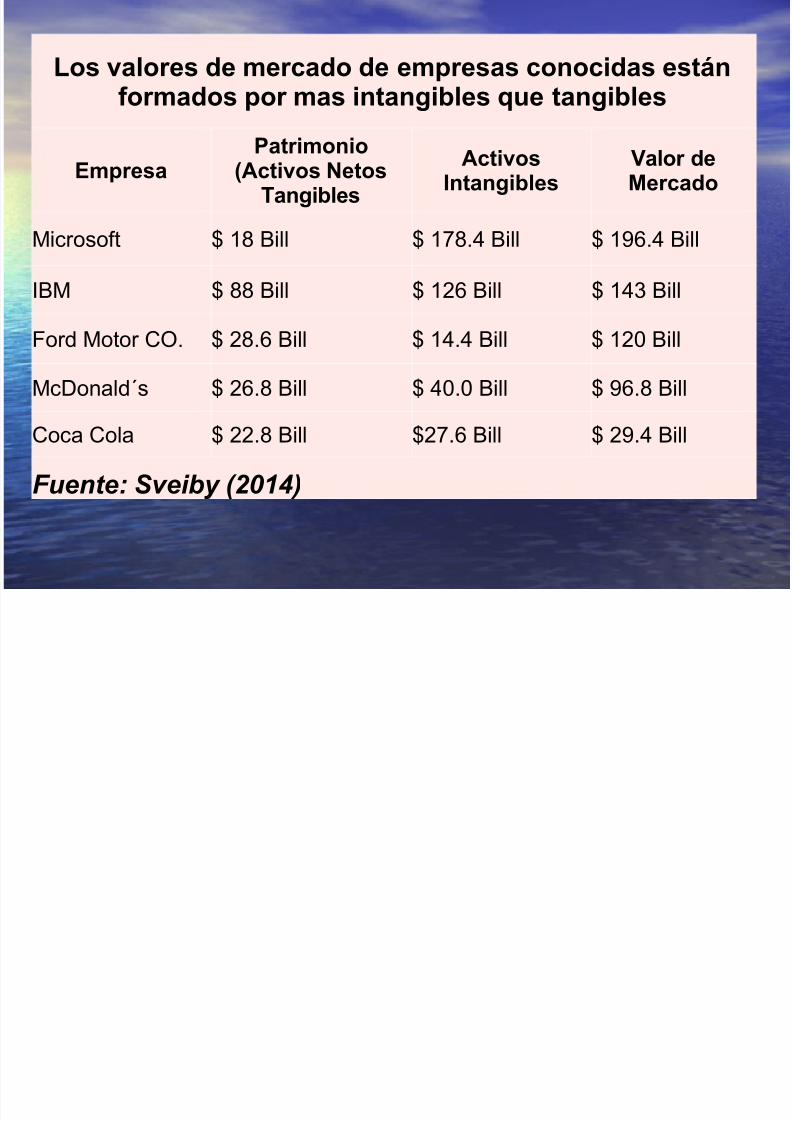

Los valores de mercado de empresas conocidas estaacutenformados por mas intangibles que tangibles

EmpresaPatrimonio

(Activos NetosTangibles

ActivosIntangibles

Valor deMercado

Microsoft $ 18 Bill $ 1784 Bill $ 1964 Bill

IBM $ 88 Bill $ 126 Bill $ 143 Bill

Ford Motor CO $ 286 Bill $ 144 Bill $ 120 Bill

McDonaldacutes $ 268 Bill $ 400 Bill $ 968 Bill

Coca Cola $ 228 Bill $276 Bill $ 294 Bill

Fuente Sveiby (2014)

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 517

Valorizacioacuten de Emrea

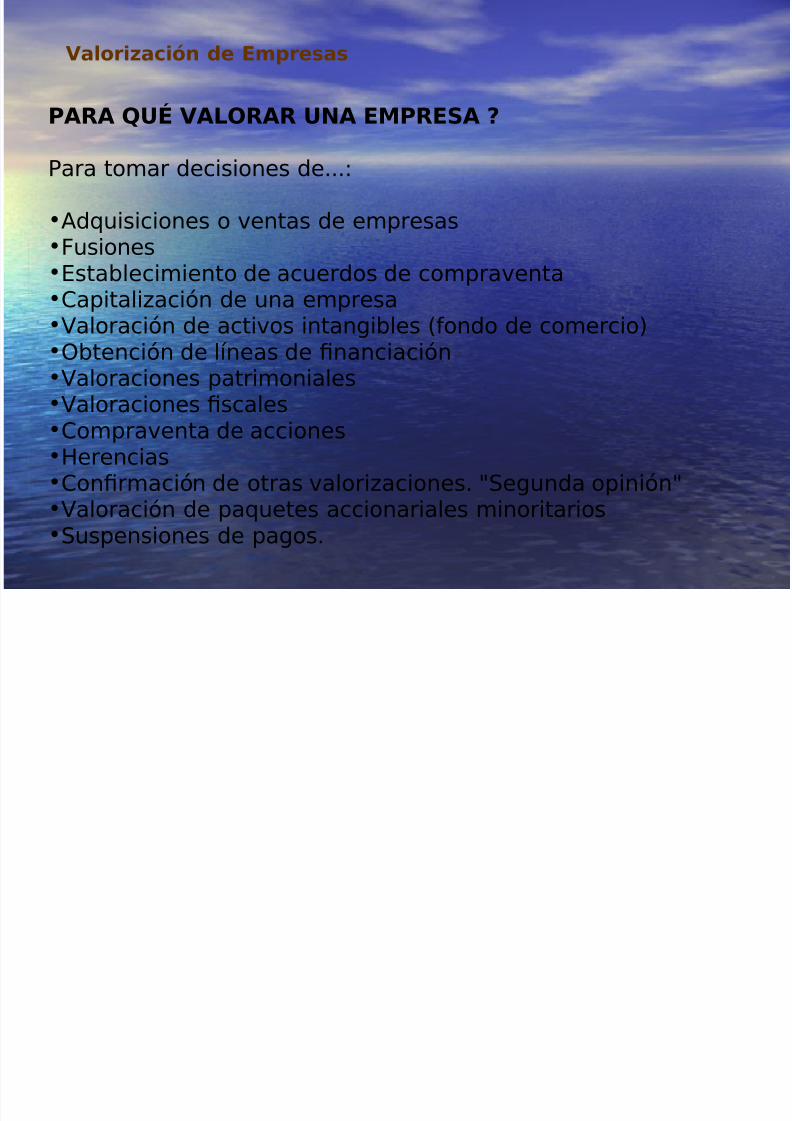

PARA $ VALORAR NA EMPRESA

Para tomar decisiones de

0duisiciones o ventas de empresas01usiones

0$stablecimiento de acuerdos de compraventa02apitali-acioacuten de una empresa0Valoracioacuten de activos intangibles ondo de comercio)03btencioacuten de liacuteneas de fnanciacioacuten0Valoraciones patrimoniales

0Valoraciones fscales02ompraventa de acciones04erencias02onfrmacioacuten de otras valori-aciones +5egunda opinioacuten+0Valoracioacuten de pauetes accionariales minoritarios05uspensiones de pagos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 617

Valorizacioacuten de Emrea

La ampaloracioacuten de na emrea ede a(dar a reonderre)na ale como+

02unto vale mi negocio 602ul ha sido la rentabilidad sobre la inversioacuten de mi negocio 607u se puede hacer para mejorar esta rentabilidad y crear riue-a 6

CANTO VALE MI EMPRESA O NEGOCIO $n el mundo de los negocios eiste una pregunta muy importante cuyarespuesta genera toda clase de opiniones porue involucra una serie deactores internos y eternos tangibles e intangibles econoacutemicossociales tecnoloacutegicos productivos laborales legales de mercado y es89 23 V$ lt= $ltPgt$5 699 $l valor comercial de un negocio debedeterminar en cualuier situacioacuten pero se hace indispensable en ciertoscasos como ingreso o retiro de socios de entidades no inscritas en labolsa de valores y en general en transacciones de compraventa en laevaluacioacuten de la gestioacuten de la administracioacuten cuando el objetivo bsicode los propietarios es maimi-ar el valor ue la empresa tiene para ellosen el anlisis e interpretacioacuten de la situacioacuten fnanciera del negocio y

cuando se anali-a el esuer-o al emprender un negocio una empresa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 717

Valorizacioacuten de Emrea GOOD-WILL

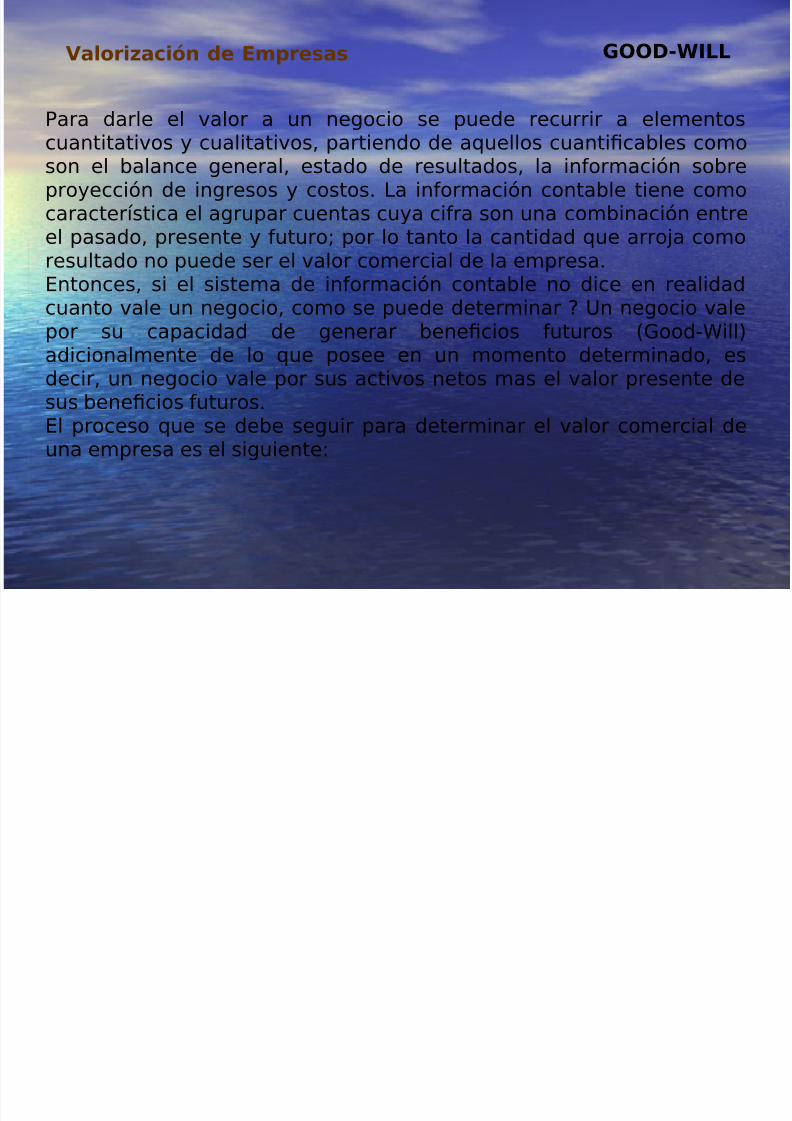

Para darle el valor a un negocio se puede recurrir a elementos

cuantitativos y cualitativos partiendo de auellos cuantifcables comoson el balance general estado de resultados la inormacioacuten sobreproyeccioacuten de ingresos y costos a inormacioacuten contable tiene comocaracteriacutestica el agrupar cuentas cuya cira son una combinacioacuten entreel pasado presente y uturo por lo tanto la cantidad ue arroja comoresultado no puede ser el valor comercial de la empresa

$ntonces si el sistema de inormacioacuten contable no dice en realidadcuanto vale un negocio como se puede determinar 6 n negocio valepor su capacidad de generar benefcios uturos ampood(ill)adicionalmente de lo ue posee en un momento determinado esdecir un negocio vale por sus activos netos mas el valor presente desus benefcios uturos$l proceso ue se debe seguir para determinar el valor comercial deuna empresa es el siguiente

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 817

Valorizacioacuten de Emrea

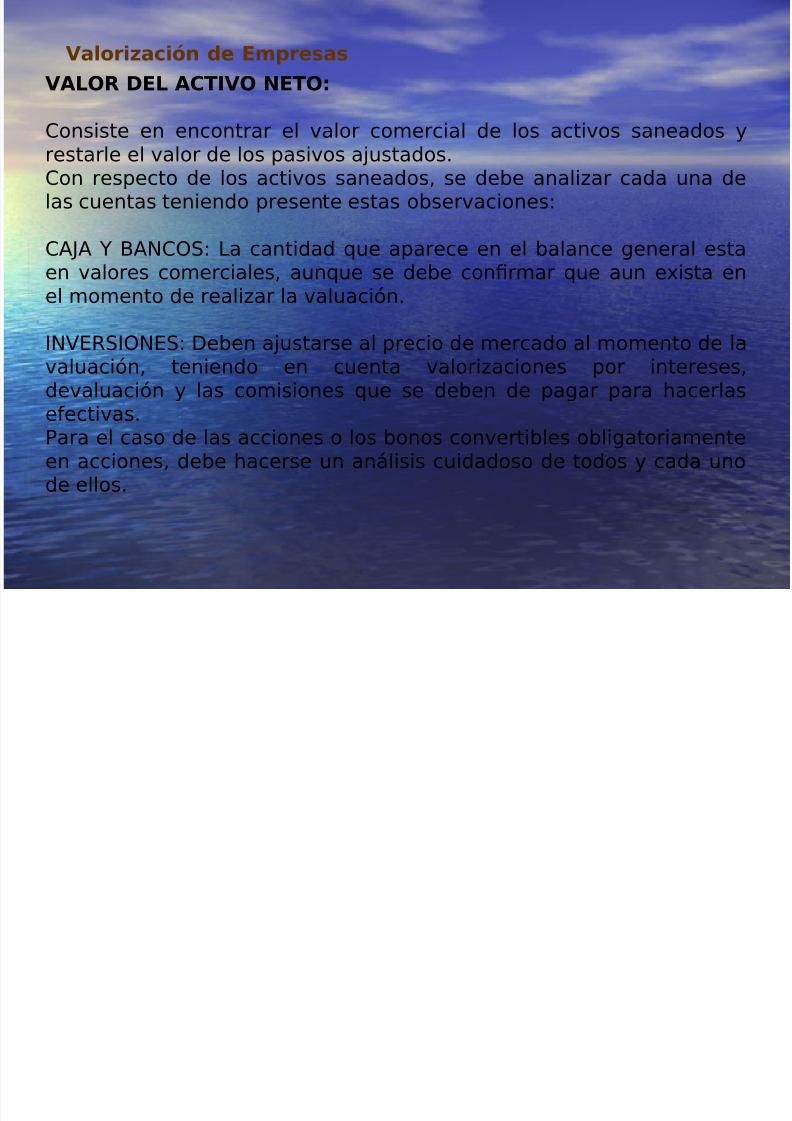

VALOR DEL ACTIVO NETO+

2onsiste en encontrar el valor comercial de los activos saneados yrestarle el valor de los pasivos ajustados2on respecto de los activos saneados se debe anali-ar cada una delas cuentas teniendo presente estas observaciones

2 A B235 a cantidad ue aparece en el balance general esta

en valores comerciales aunue se debe confrmar ue aun eista enel momento de reali-ar la valuacioacuten

=V$gt5=3$5 Ceben ajustarse al precio de mercado al momento de lavaluacioacuten teniendo en cuenta valori-aciones por interesesdevaluacioacuten y las comisiones ue se deben de pagar para hacerlas

eectivasPara el caso de las acciones o los bonos convertibles obligatoriamenteen acciones debe hacerse un anlisis cuidadoso de todos y cada unode ellos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 917

Valorizacioacuten de Emrea GOOD-WILL

2$5 P3gt 23Bgtgt Cebe anali-arse los vencimientos y con baseen la calidad de cada una de ellas protegerlas segDn el grado de

garantiacutea ue se tenga sobre las mismas

=V$gt=35 5e debe dividir en materia primas producto en procesoy producto terminado y fjar el valor por el cual podriacutean venderse en elmercado en el estado en ue se encuentran$l mtodo de valoracioacuten de inventarios P$P5 $P5 Promedio

Ponderado) y la provisioacuten para inventarios ue aparece en el balancegeneral carecen de importanciaPor tanto el valorar el inventario puede ser un trabajo muydispendioso por la cantidad de artiacuteculos y la posible eclusividad deellos en el mercado

2=V35 1=35 A 3gt35 2=V35 Para la propiedad planta y euipose debe consultar a avaluadores epertos ue determinan su valorindependientemente de ue estn incorporados a un negocioespecifco

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1017

Valorizacioacuten de Emrea

$n este rubro se pueden presentar difcultades como mauinaria ueno se encuentre en el mercado pero ue es vital para el

uncionamiento del negocio

V3gt=E2=3$5 A 2$5 C$ 3gtC$o se incluyen en la determinacioacuten del valor comercial de los activosgtespecto a los pasivos ajustados se debe hacer un anlisis de losvencimientos de cada uno de ellos para determinar el pla-o promedio

de vencimiento ue servir como aspecto cualitativo en ladeterminacioacuten del valor comercial del negociodicionalmente se debe calcular auellos pasivos contingentes ueno estn incorporados en el balance general y legali-ar undocumento con los antiguos propietarios en el cual se comprometana hacerse cargo de auellos pasivos generados en periodos

anteriores y ue se presenten luego de concluido el periodo deventa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1117

Valorizacioacuten de Emrea

DETERMINACION DEL VALOR DEL GOOD-WILL

Para calcular el valor del intangible ampood(ill debe hacerse unaproyeccioacuten de los ujos de caja sin tener en cuenta las cargasfnancieras y la amorti-acioacuten de la deuda durante un pla-o justo dichaproyeccioacuten se puede defnir con base en criterios como avancestecnoloacutegicos grado de deterioro de los activos productivos laposibilidad de aparicioacuten de productos sustitutos etc

odas las proyecciones deben reali-arse a precios corrientes es decirteniendo en cuenta aspectos como la inacioacuten devaluacioacuten y aumentoo disminucioacuten en el numero de unidades para producir y vendera tasa de descuento utili-ada ser una tasa de oportunidad demercado ue contemple el riesgo de acuerdo con la naturale-a delnegocio y debe ser convenida entre las partes ue anali-an la

transaccioacutenCebe tenerse presente ue a medida ue aumente la tasa dedescuento disminuye el valor del intangible 89ampood(ill99 en igualdad delas dems condiciones

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1217

Valorizacioacuten de Emrea

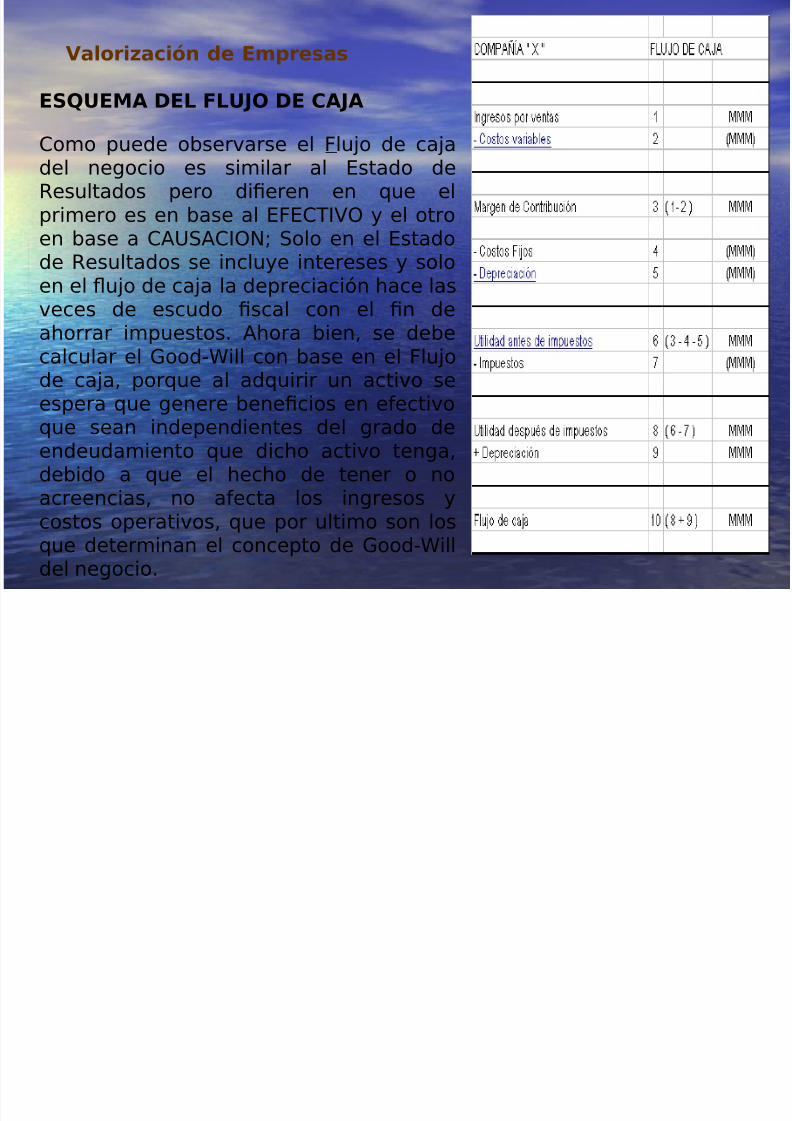

2omo puede observarse el 1lujo de cajadel negocio es similar al $stado degtesultados pero diferen en ue elprimero es en base al $1$2=V3 y el otroen base a 252=3 5olo en el $stadode gtesultados se incluye intereses y soloen el ujo de caja la depreciacioacuten hace lasveces de escudo fscal con el fn deahorrar impuestos hora bien se debecalcular el ampood(ill con base en el 1lujode caja porue al aduirir un activo seespera ue genere benefcios en eectivoue sean independientes del grado deendeudamiento ue dicho activo tengadebido a ue el hecho de tener o noacreencias no aecta los ingresos ycostos operativos ue por ultimo son los

ue determinan el concepto de ampood(illdel negocio

ESEMA DEL LO DE CAA

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1317

Valorizacioacuten de Emrea

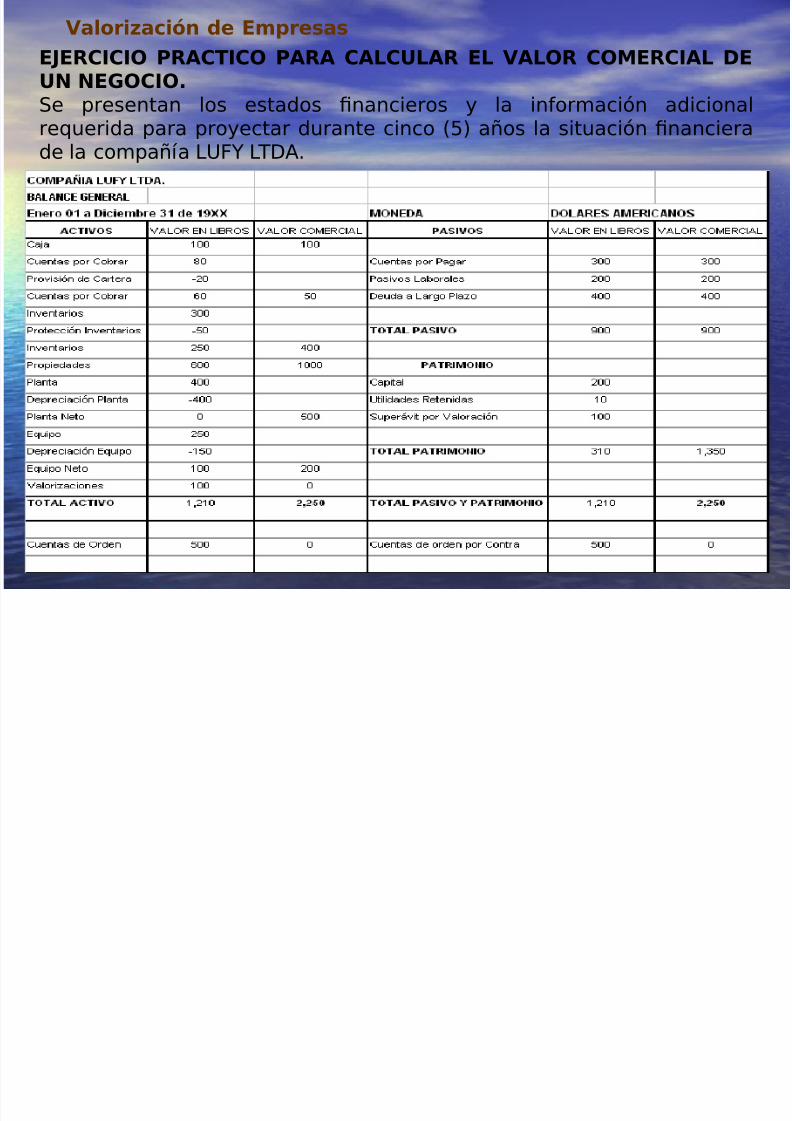

EERCICIO PRACTICO PARA CALCLAR EL VALOR COMERCIAL DEN NEGOCIO5e presentan los estados fnancieros y la inormacioacuten adicionalreuerida para proyectar durante cinco F) antildeos la situacioacuten fnancierade la compantildeiacutea 1A C

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1417

Valorizacioacuten de Emrea

INORMACION ADICIONALG os ingresos y los costos

se incrementaran en unHFI anual durante Fantildeos

H $l JKI de las ventas sonde contado y el GKIrestante se recupera en

el siguiente antildeoL $l total de los costos y

gastos se cancelan decontado en el mismoperiacuteodo

M a depreciacioacuten ser de

NHK anuales durantecada uno de los F antildeos

F a asa de 3portunidaddel mercado es del LHIanual

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1517

Valorizacioacuten de Emrea GOOD-WILL

MPAIA L$ LTampA

$L ampE AA P)ETAamp MNEampA ampLA)E AME)IAN

+- +- +-0 +-1 +-2

Inrsos or ntas 1 2amp310 3amp0620 3amp82812 4amp781 amp98144

Costos aria(ls 2 )1amp37 )1amp7187 )2amp14844 )2amp68 )3amp3694

Marn d Contri(ci+n 93 1amp3437 1amp67968 2amp09960 2amp6240

Costos Fios 3 )49 )6137 )76219 )94773 )1amp17967

-tilidad nts d Istos 440 730 91749 1amp1187 1amp44483

Istos 30 )132 )219 )272 )346 )4364

-tilidad Dss d Istos 308 11 64224 80631 1amp01138

Ms Drciaci+n 20 20 20 20 20

$L ampE AA 3+2 3- 00++ 2+03- -4--32

2on base en la inormacioacuten anterior se proyectan los ujos de cajaanuales durante F antildeos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1617

Valorizacioacuten de Emrea

GOOD-WILLPara el calculo del ampood(ill se utili-a la ormula del valor presente del

inters compuesto asiacute

V1 O VP Gi) n de donde VP O V1 Q Gi) n

LHR FLG SSHHM RHSLG GKGGLR O 0123456GLH) GLH)H GLH)L GLH)M GLH)F

NOTAS+G) Para el antildeo uno las ventas sern HKKK GHF T KJ SK O NHLGKPara el antildeo dos las ventas sern HKKK GHF)H KJ HFK ONLKSHFKH) Para el antildeo uno los costos variables sern NGGKK GHF O NGLUFPara el antildeo uno los costos variables sern NGLUF GHF O NGUGRUFL) Para el antildeo uno los costos fjos sern NLRK GHF HK O NMJFPara el antildeo dos los costos fjos sern NLRK GHF)H HK O NSGLUF

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1717

Valorizacioacuten de Emrea

$n conclusioacuten el valor justo a pagar por la compantildeiacutea 1A C es

de NLSGFUH representados por NHHFK del valor del activo neto enel mercado ms NGLSFUH del intangible ampood(ill $s importante anotar ue la cira antes mencionada solo servir comobase de negociacioacuten debido a ue eisten actores cualitativos ueaectan el valor comercial de un negocio como por ejemplo riesgos

de cambios poliacuteticos econoacutemicos tecnoloacutegicos alteracioacuten en losgustos y preerencias del consumidor fnal de los bienes y serviciosue produce la empresa concentracioacuten del conocimiento en laproduccioacuten o mercadeo del producto en cabe-a de alguna persona enparticular la calidad del personal de la organi-acioacuten y cualuier otroenoacutemeno ue aecte la percepcioacuten ue del negocio tiene el mercado

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 217

Valorizacioacuten de Emrea

INTRODCCION

Para valorar una compantildeiacutea es necesario combinar los conocimientosde ingenieriacutea fnanciera contabilidad administracioacuten de negocioseconomiacutea derecho y otras proesionesValorar econoacutemicamente una empresa es proyectar los ujos de cajauturos para determinar la generacioacuten de eectivo y dar a conocer al

inversionista la recuperacioacuten de su capitala valoracioacuten de una sociedad ue se plantea en numerosasocasiones reuiere la aplicacioacuten de mtodos de valoracioacuten uenormalmente contemplan los siguientes conceptos$l valor sustancial de la empresa$l ondo de comercio ampood(ill)

$l valor sustancial viene determinado por la dierencia entre el activoreal de la empresa y su pasivo eigible aplicando criterios devaloracioacuten de precios de mercado

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 317

Valorizacioacuten de EmreaINTRODCCION

$l concepto ondo de comercio surge de la consideracioacuten de laempresa como +negocio en marcha+ y por tanto de su capacidad degenerar benefcios uturos

anto las ciras utili-adas para el clculo del valor sustancial como delondo de comercio reuieren un estudio preliminar reali-ado deacuerdo con unos criterios especiacutefcos ue garanticen la fabilidad de

la inormacioacuten ue se va a utili-ar en el mtodo especiacutefco devaloracioacuten ue se estable-ca

$l ampood(ill traduce +clientela o buen nombre+ los clientes se dirigenvoluntariamente a este establecimiento debido a la calidad delservicio prestado y a su reputacioacuten $s el actor especiacutefco de un

negocio ue ha sabido labrarse un nombre un puesto una clientela yuna red de relaciones corresponsales de toda clase sin ue taleselementos puedan materiali-arse l ampood(ill de los clientes seagrega el avor o confan-a de los proveedores empleados y elconjunto de uienes mantienen relaciones con el establecimiento

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 417

Los valores de mercado de empresas conocidas estaacutenformados por mas intangibles que tangibles

EmpresaPatrimonio

(Activos NetosTangibles

ActivosIntangibles

Valor deMercado

Microsoft $ 18 Bill $ 1784 Bill $ 1964 Bill

IBM $ 88 Bill $ 126 Bill $ 143 Bill

Ford Motor CO $ 286 Bill $ 144 Bill $ 120 Bill

McDonaldacutes $ 268 Bill $ 400 Bill $ 968 Bill

Coca Cola $ 228 Bill $276 Bill $ 294 Bill

Fuente Sveiby (2014)

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 517

Valorizacioacuten de Emrea

PARA $ VALORAR NA EMPRESA

Para tomar decisiones de

0duisiciones o ventas de empresas01usiones

0$stablecimiento de acuerdos de compraventa02apitali-acioacuten de una empresa0Valoracioacuten de activos intangibles ondo de comercio)03btencioacuten de liacuteneas de fnanciacioacuten0Valoraciones patrimoniales

0Valoraciones fscales02ompraventa de acciones04erencias02onfrmacioacuten de otras valori-aciones +5egunda opinioacuten+0Valoracioacuten de pauetes accionariales minoritarios05uspensiones de pagos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 617

Valorizacioacuten de Emrea

La ampaloracioacuten de na emrea ede a(dar a reonderre)na ale como+

02unto vale mi negocio 602ul ha sido la rentabilidad sobre la inversioacuten de mi negocio 607u se puede hacer para mejorar esta rentabilidad y crear riue-a 6

CANTO VALE MI EMPRESA O NEGOCIO $n el mundo de los negocios eiste una pregunta muy importante cuyarespuesta genera toda clase de opiniones porue involucra una serie deactores internos y eternos tangibles e intangibles econoacutemicossociales tecnoloacutegicos productivos laborales legales de mercado y es89 23 V$ lt= $ltPgt$5 699 $l valor comercial de un negocio debedeterminar en cualuier situacioacuten pero se hace indispensable en ciertoscasos como ingreso o retiro de socios de entidades no inscritas en labolsa de valores y en general en transacciones de compraventa en laevaluacioacuten de la gestioacuten de la administracioacuten cuando el objetivo bsicode los propietarios es maimi-ar el valor ue la empresa tiene para ellosen el anlisis e interpretacioacuten de la situacioacuten fnanciera del negocio y

cuando se anali-a el esuer-o al emprender un negocio una empresa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 717

Valorizacioacuten de Emrea GOOD-WILL

Para darle el valor a un negocio se puede recurrir a elementos

cuantitativos y cualitativos partiendo de auellos cuantifcables comoson el balance general estado de resultados la inormacioacuten sobreproyeccioacuten de ingresos y costos a inormacioacuten contable tiene comocaracteriacutestica el agrupar cuentas cuya cira son una combinacioacuten entreel pasado presente y uturo por lo tanto la cantidad ue arroja comoresultado no puede ser el valor comercial de la empresa

$ntonces si el sistema de inormacioacuten contable no dice en realidadcuanto vale un negocio como se puede determinar 6 n negocio valepor su capacidad de generar benefcios uturos ampood(ill)adicionalmente de lo ue posee en un momento determinado esdecir un negocio vale por sus activos netos mas el valor presente desus benefcios uturos$l proceso ue se debe seguir para determinar el valor comercial deuna empresa es el siguiente

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 817

Valorizacioacuten de Emrea

VALOR DEL ACTIVO NETO+

2onsiste en encontrar el valor comercial de los activos saneados yrestarle el valor de los pasivos ajustados2on respecto de los activos saneados se debe anali-ar cada una delas cuentas teniendo presente estas observaciones

2 A B235 a cantidad ue aparece en el balance general esta

en valores comerciales aunue se debe confrmar ue aun eista enel momento de reali-ar la valuacioacuten

=V$gt5=3$5 Ceben ajustarse al precio de mercado al momento de lavaluacioacuten teniendo en cuenta valori-aciones por interesesdevaluacioacuten y las comisiones ue se deben de pagar para hacerlas

eectivasPara el caso de las acciones o los bonos convertibles obligatoriamenteen acciones debe hacerse un anlisis cuidadoso de todos y cada unode ellos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 917

Valorizacioacuten de Emrea GOOD-WILL

2$5 P3gt 23Bgtgt Cebe anali-arse los vencimientos y con baseen la calidad de cada una de ellas protegerlas segDn el grado de

garantiacutea ue se tenga sobre las mismas

=V$gt=35 5e debe dividir en materia primas producto en procesoy producto terminado y fjar el valor por el cual podriacutean venderse en elmercado en el estado en ue se encuentran$l mtodo de valoracioacuten de inventarios P$P5 $P5 Promedio

Ponderado) y la provisioacuten para inventarios ue aparece en el balancegeneral carecen de importanciaPor tanto el valorar el inventario puede ser un trabajo muydispendioso por la cantidad de artiacuteculos y la posible eclusividad deellos en el mercado

2=V35 1=35 A 3gt35 2=V35 Para la propiedad planta y euipose debe consultar a avaluadores epertos ue determinan su valorindependientemente de ue estn incorporados a un negocioespecifco

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1017

Valorizacioacuten de Emrea

$n este rubro se pueden presentar difcultades como mauinaria ueno se encuentre en el mercado pero ue es vital para el

uncionamiento del negocio

V3gt=E2=3$5 A 2$5 C$ 3gtC$o se incluyen en la determinacioacuten del valor comercial de los activosgtespecto a los pasivos ajustados se debe hacer un anlisis de losvencimientos de cada uno de ellos para determinar el pla-o promedio

de vencimiento ue servir como aspecto cualitativo en ladeterminacioacuten del valor comercial del negociodicionalmente se debe calcular auellos pasivos contingentes ueno estn incorporados en el balance general y legali-ar undocumento con los antiguos propietarios en el cual se comprometana hacerse cargo de auellos pasivos generados en periodos

anteriores y ue se presenten luego de concluido el periodo deventa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1117

Valorizacioacuten de Emrea

DETERMINACION DEL VALOR DEL GOOD-WILL

Para calcular el valor del intangible ampood(ill debe hacerse unaproyeccioacuten de los ujos de caja sin tener en cuenta las cargasfnancieras y la amorti-acioacuten de la deuda durante un pla-o justo dichaproyeccioacuten se puede defnir con base en criterios como avancestecnoloacutegicos grado de deterioro de los activos productivos laposibilidad de aparicioacuten de productos sustitutos etc

odas las proyecciones deben reali-arse a precios corrientes es decirteniendo en cuenta aspectos como la inacioacuten devaluacioacuten y aumentoo disminucioacuten en el numero de unidades para producir y vendera tasa de descuento utili-ada ser una tasa de oportunidad demercado ue contemple el riesgo de acuerdo con la naturale-a delnegocio y debe ser convenida entre las partes ue anali-an la

transaccioacutenCebe tenerse presente ue a medida ue aumente la tasa dedescuento disminuye el valor del intangible 89ampood(ill99 en igualdad delas dems condiciones

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1217

Valorizacioacuten de Emrea

2omo puede observarse el 1lujo de cajadel negocio es similar al $stado degtesultados pero diferen en ue elprimero es en base al $1$2=V3 y el otroen base a 252=3 5olo en el $stadode gtesultados se incluye intereses y soloen el ujo de caja la depreciacioacuten hace lasveces de escudo fscal con el fn deahorrar impuestos hora bien se debecalcular el ampood(ill con base en el 1lujode caja porue al aduirir un activo seespera ue genere benefcios en eectivoue sean independientes del grado deendeudamiento ue dicho activo tengadebido a ue el hecho de tener o noacreencias no aecta los ingresos ycostos operativos ue por ultimo son los

ue determinan el concepto de ampood(illdel negocio

ESEMA DEL LO DE CAA

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1317

Valorizacioacuten de Emrea

EERCICIO PRACTICO PARA CALCLAR EL VALOR COMERCIAL DEN NEGOCIO5e presentan los estados fnancieros y la inormacioacuten adicionalreuerida para proyectar durante cinco F) antildeos la situacioacuten fnancierade la compantildeiacutea 1A C

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1417

Valorizacioacuten de Emrea

INORMACION ADICIONALG os ingresos y los costos

se incrementaran en unHFI anual durante Fantildeos

H $l JKI de las ventas sonde contado y el GKIrestante se recupera en

el siguiente antildeoL $l total de los costos y

gastos se cancelan decontado en el mismoperiacuteodo

M a depreciacioacuten ser de

NHK anuales durantecada uno de los F antildeos

F a asa de 3portunidaddel mercado es del LHIanual

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1517

Valorizacioacuten de Emrea GOOD-WILL

MPAIA L$ LTampA

$L ampE AA P)ETAamp MNEampA ampLA)E AME)IAN

+- +- +-0 +-1 +-2

Inrsos or ntas 1 2amp310 3amp0620 3amp82812 4amp781 amp98144

Costos aria(ls 2 )1amp37 )1amp7187 )2amp14844 )2amp68 )3amp3694

Marn d Contri(ci+n 93 1amp3437 1amp67968 2amp09960 2amp6240

Costos Fios 3 )49 )6137 )76219 )94773 )1amp17967

-tilidad nts d Istos 440 730 91749 1amp1187 1amp44483

Istos 30 )132 )219 )272 )346 )4364

-tilidad Dss d Istos 308 11 64224 80631 1amp01138

Ms Drciaci+n 20 20 20 20 20

$L ampE AA 3+2 3- 00++ 2+03- -4--32

2on base en la inormacioacuten anterior se proyectan los ujos de cajaanuales durante F antildeos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1617

Valorizacioacuten de Emrea

GOOD-WILLPara el calculo del ampood(ill se utili-a la ormula del valor presente del

inters compuesto asiacute

V1 O VP Gi) n de donde VP O V1 Q Gi) n

LHR FLG SSHHM RHSLG GKGGLR O 0123456GLH) GLH)H GLH)L GLH)M GLH)F

NOTAS+G) Para el antildeo uno las ventas sern HKKK GHF T KJ SK O NHLGKPara el antildeo dos las ventas sern HKKK GHF)H KJ HFK ONLKSHFKH) Para el antildeo uno los costos variables sern NGGKK GHF O NGLUFPara el antildeo uno los costos variables sern NGLUF GHF O NGUGRUFL) Para el antildeo uno los costos fjos sern NLRK GHF HK O NMJFPara el antildeo dos los costos fjos sern NLRK GHF)H HK O NSGLUF

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1717

Valorizacioacuten de Emrea

$n conclusioacuten el valor justo a pagar por la compantildeiacutea 1A C es

de NLSGFUH representados por NHHFK del valor del activo neto enel mercado ms NGLSFUH del intangible ampood(ill $s importante anotar ue la cira antes mencionada solo servir comobase de negociacioacuten debido a ue eisten actores cualitativos ueaectan el valor comercial de un negocio como por ejemplo riesgos

de cambios poliacuteticos econoacutemicos tecnoloacutegicos alteracioacuten en losgustos y preerencias del consumidor fnal de los bienes y serviciosue produce la empresa concentracioacuten del conocimiento en laproduccioacuten o mercadeo del producto en cabe-a de alguna persona enparticular la calidad del personal de la organi-acioacuten y cualuier otroenoacutemeno ue aecte la percepcioacuten ue del negocio tiene el mercado

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 317

Valorizacioacuten de EmreaINTRODCCION

$l concepto ondo de comercio surge de la consideracioacuten de laempresa como +negocio en marcha+ y por tanto de su capacidad degenerar benefcios uturos

anto las ciras utili-adas para el clculo del valor sustancial como delondo de comercio reuieren un estudio preliminar reali-ado deacuerdo con unos criterios especiacutefcos ue garanticen la fabilidad de

la inormacioacuten ue se va a utili-ar en el mtodo especiacutefco devaloracioacuten ue se estable-ca

$l ampood(ill traduce +clientela o buen nombre+ los clientes se dirigenvoluntariamente a este establecimiento debido a la calidad delservicio prestado y a su reputacioacuten $s el actor especiacutefco de un

negocio ue ha sabido labrarse un nombre un puesto una clientela yuna red de relaciones corresponsales de toda clase sin ue taleselementos puedan materiali-arse l ampood(ill de los clientes seagrega el avor o confan-a de los proveedores empleados y elconjunto de uienes mantienen relaciones con el establecimiento

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 417

Los valores de mercado de empresas conocidas estaacutenformados por mas intangibles que tangibles

EmpresaPatrimonio

(Activos NetosTangibles

ActivosIntangibles

Valor deMercado

Microsoft $ 18 Bill $ 1784 Bill $ 1964 Bill

IBM $ 88 Bill $ 126 Bill $ 143 Bill

Ford Motor CO $ 286 Bill $ 144 Bill $ 120 Bill

McDonaldacutes $ 268 Bill $ 400 Bill $ 968 Bill

Coca Cola $ 228 Bill $276 Bill $ 294 Bill

Fuente Sveiby (2014)

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 517

Valorizacioacuten de Emrea

PARA $ VALORAR NA EMPRESA

Para tomar decisiones de

0duisiciones o ventas de empresas01usiones

0$stablecimiento de acuerdos de compraventa02apitali-acioacuten de una empresa0Valoracioacuten de activos intangibles ondo de comercio)03btencioacuten de liacuteneas de fnanciacioacuten0Valoraciones patrimoniales

0Valoraciones fscales02ompraventa de acciones04erencias02onfrmacioacuten de otras valori-aciones +5egunda opinioacuten+0Valoracioacuten de pauetes accionariales minoritarios05uspensiones de pagos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 617

Valorizacioacuten de Emrea

La ampaloracioacuten de na emrea ede a(dar a reonderre)na ale como+

02unto vale mi negocio 602ul ha sido la rentabilidad sobre la inversioacuten de mi negocio 607u se puede hacer para mejorar esta rentabilidad y crear riue-a 6

CANTO VALE MI EMPRESA O NEGOCIO $n el mundo de los negocios eiste una pregunta muy importante cuyarespuesta genera toda clase de opiniones porue involucra una serie deactores internos y eternos tangibles e intangibles econoacutemicossociales tecnoloacutegicos productivos laborales legales de mercado y es89 23 V$ lt= $ltPgt$5 699 $l valor comercial de un negocio debedeterminar en cualuier situacioacuten pero se hace indispensable en ciertoscasos como ingreso o retiro de socios de entidades no inscritas en labolsa de valores y en general en transacciones de compraventa en laevaluacioacuten de la gestioacuten de la administracioacuten cuando el objetivo bsicode los propietarios es maimi-ar el valor ue la empresa tiene para ellosen el anlisis e interpretacioacuten de la situacioacuten fnanciera del negocio y

cuando se anali-a el esuer-o al emprender un negocio una empresa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 717

Valorizacioacuten de Emrea GOOD-WILL

Para darle el valor a un negocio se puede recurrir a elementos

cuantitativos y cualitativos partiendo de auellos cuantifcables comoson el balance general estado de resultados la inormacioacuten sobreproyeccioacuten de ingresos y costos a inormacioacuten contable tiene comocaracteriacutestica el agrupar cuentas cuya cira son una combinacioacuten entreel pasado presente y uturo por lo tanto la cantidad ue arroja comoresultado no puede ser el valor comercial de la empresa

$ntonces si el sistema de inormacioacuten contable no dice en realidadcuanto vale un negocio como se puede determinar 6 n negocio valepor su capacidad de generar benefcios uturos ampood(ill)adicionalmente de lo ue posee en un momento determinado esdecir un negocio vale por sus activos netos mas el valor presente desus benefcios uturos$l proceso ue se debe seguir para determinar el valor comercial deuna empresa es el siguiente

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 817

Valorizacioacuten de Emrea

VALOR DEL ACTIVO NETO+

2onsiste en encontrar el valor comercial de los activos saneados yrestarle el valor de los pasivos ajustados2on respecto de los activos saneados se debe anali-ar cada una delas cuentas teniendo presente estas observaciones

2 A B235 a cantidad ue aparece en el balance general esta

en valores comerciales aunue se debe confrmar ue aun eista enel momento de reali-ar la valuacioacuten

=V$gt5=3$5 Ceben ajustarse al precio de mercado al momento de lavaluacioacuten teniendo en cuenta valori-aciones por interesesdevaluacioacuten y las comisiones ue se deben de pagar para hacerlas

eectivasPara el caso de las acciones o los bonos convertibles obligatoriamenteen acciones debe hacerse un anlisis cuidadoso de todos y cada unode ellos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 917

Valorizacioacuten de Emrea GOOD-WILL

2$5 P3gt 23Bgtgt Cebe anali-arse los vencimientos y con baseen la calidad de cada una de ellas protegerlas segDn el grado de

garantiacutea ue se tenga sobre las mismas

=V$gt=35 5e debe dividir en materia primas producto en procesoy producto terminado y fjar el valor por el cual podriacutean venderse en elmercado en el estado en ue se encuentran$l mtodo de valoracioacuten de inventarios P$P5 $P5 Promedio

Ponderado) y la provisioacuten para inventarios ue aparece en el balancegeneral carecen de importanciaPor tanto el valorar el inventario puede ser un trabajo muydispendioso por la cantidad de artiacuteculos y la posible eclusividad deellos en el mercado

2=V35 1=35 A 3gt35 2=V35 Para la propiedad planta y euipose debe consultar a avaluadores epertos ue determinan su valorindependientemente de ue estn incorporados a un negocioespecifco

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1017

Valorizacioacuten de Emrea

$n este rubro se pueden presentar difcultades como mauinaria ueno se encuentre en el mercado pero ue es vital para el

uncionamiento del negocio

V3gt=E2=3$5 A 2$5 C$ 3gtC$o se incluyen en la determinacioacuten del valor comercial de los activosgtespecto a los pasivos ajustados se debe hacer un anlisis de losvencimientos de cada uno de ellos para determinar el pla-o promedio

de vencimiento ue servir como aspecto cualitativo en ladeterminacioacuten del valor comercial del negociodicionalmente se debe calcular auellos pasivos contingentes ueno estn incorporados en el balance general y legali-ar undocumento con los antiguos propietarios en el cual se comprometana hacerse cargo de auellos pasivos generados en periodos

anteriores y ue se presenten luego de concluido el periodo deventa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1117

Valorizacioacuten de Emrea

DETERMINACION DEL VALOR DEL GOOD-WILL

Para calcular el valor del intangible ampood(ill debe hacerse unaproyeccioacuten de los ujos de caja sin tener en cuenta las cargasfnancieras y la amorti-acioacuten de la deuda durante un pla-o justo dichaproyeccioacuten se puede defnir con base en criterios como avancestecnoloacutegicos grado de deterioro de los activos productivos laposibilidad de aparicioacuten de productos sustitutos etc

odas las proyecciones deben reali-arse a precios corrientes es decirteniendo en cuenta aspectos como la inacioacuten devaluacioacuten y aumentoo disminucioacuten en el numero de unidades para producir y vendera tasa de descuento utili-ada ser una tasa de oportunidad demercado ue contemple el riesgo de acuerdo con la naturale-a delnegocio y debe ser convenida entre las partes ue anali-an la

transaccioacutenCebe tenerse presente ue a medida ue aumente la tasa dedescuento disminuye el valor del intangible 89ampood(ill99 en igualdad delas dems condiciones

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1217

Valorizacioacuten de Emrea

2omo puede observarse el 1lujo de cajadel negocio es similar al $stado degtesultados pero diferen en ue elprimero es en base al $1$2=V3 y el otroen base a 252=3 5olo en el $stadode gtesultados se incluye intereses y soloen el ujo de caja la depreciacioacuten hace lasveces de escudo fscal con el fn deahorrar impuestos hora bien se debecalcular el ampood(ill con base en el 1lujode caja porue al aduirir un activo seespera ue genere benefcios en eectivoue sean independientes del grado deendeudamiento ue dicho activo tengadebido a ue el hecho de tener o noacreencias no aecta los ingresos ycostos operativos ue por ultimo son los

ue determinan el concepto de ampood(illdel negocio

ESEMA DEL LO DE CAA

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1317

Valorizacioacuten de Emrea

EERCICIO PRACTICO PARA CALCLAR EL VALOR COMERCIAL DEN NEGOCIO5e presentan los estados fnancieros y la inormacioacuten adicionalreuerida para proyectar durante cinco F) antildeos la situacioacuten fnancierade la compantildeiacutea 1A C

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1417

Valorizacioacuten de Emrea

INORMACION ADICIONALG os ingresos y los costos

se incrementaran en unHFI anual durante Fantildeos

H $l JKI de las ventas sonde contado y el GKIrestante se recupera en

el siguiente antildeoL $l total de los costos y

gastos se cancelan decontado en el mismoperiacuteodo

M a depreciacioacuten ser de

NHK anuales durantecada uno de los F antildeos

F a asa de 3portunidaddel mercado es del LHIanual

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1517

Valorizacioacuten de Emrea GOOD-WILL

MPAIA L$ LTampA

$L ampE AA P)ETAamp MNEampA ampLA)E AME)IAN

+- +- +-0 +-1 +-2

Inrsos or ntas 1 2amp310 3amp0620 3amp82812 4amp781 amp98144

Costos aria(ls 2 )1amp37 )1amp7187 )2amp14844 )2amp68 )3amp3694

Marn d Contri(ci+n 93 1amp3437 1amp67968 2amp09960 2amp6240

Costos Fios 3 )49 )6137 )76219 )94773 )1amp17967

-tilidad nts d Istos 440 730 91749 1amp1187 1amp44483

Istos 30 )132 )219 )272 )346 )4364

-tilidad Dss d Istos 308 11 64224 80631 1amp01138

Ms Drciaci+n 20 20 20 20 20

$L ampE AA 3+2 3- 00++ 2+03- -4--32

2on base en la inormacioacuten anterior se proyectan los ujos de cajaanuales durante F antildeos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1617

Valorizacioacuten de Emrea

GOOD-WILLPara el calculo del ampood(ill se utili-a la ormula del valor presente del

inters compuesto asiacute

V1 O VP Gi) n de donde VP O V1 Q Gi) n

LHR FLG SSHHM RHSLG GKGGLR O 0123456GLH) GLH)H GLH)L GLH)M GLH)F

NOTAS+G) Para el antildeo uno las ventas sern HKKK GHF T KJ SK O NHLGKPara el antildeo dos las ventas sern HKKK GHF)H KJ HFK ONLKSHFKH) Para el antildeo uno los costos variables sern NGGKK GHF O NGLUFPara el antildeo uno los costos variables sern NGLUF GHF O NGUGRUFL) Para el antildeo uno los costos fjos sern NLRK GHF HK O NMJFPara el antildeo dos los costos fjos sern NLRK GHF)H HK O NSGLUF

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1717

Valorizacioacuten de Emrea

$n conclusioacuten el valor justo a pagar por la compantildeiacutea 1A C es

de NLSGFUH representados por NHHFK del valor del activo neto enel mercado ms NGLSFUH del intangible ampood(ill $s importante anotar ue la cira antes mencionada solo servir comobase de negociacioacuten debido a ue eisten actores cualitativos ueaectan el valor comercial de un negocio como por ejemplo riesgos

de cambios poliacuteticos econoacutemicos tecnoloacutegicos alteracioacuten en losgustos y preerencias del consumidor fnal de los bienes y serviciosue produce la empresa concentracioacuten del conocimiento en laproduccioacuten o mercadeo del producto en cabe-a de alguna persona enparticular la calidad del personal de la organi-acioacuten y cualuier otroenoacutemeno ue aecte la percepcioacuten ue del negocio tiene el mercado

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 417

Los valores de mercado de empresas conocidas estaacutenformados por mas intangibles que tangibles

EmpresaPatrimonio

(Activos NetosTangibles

ActivosIntangibles

Valor deMercado

Microsoft $ 18 Bill $ 1784 Bill $ 1964 Bill

IBM $ 88 Bill $ 126 Bill $ 143 Bill

Ford Motor CO $ 286 Bill $ 144 Bill $ 120 Bill

McDonaldacutes $ 268 Bill $ 400 Bill $ 968 Bill

Coca Cola $ 228 Bill $276 Bill $ 294 Bill

Fuente Sveiby (2014)

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 517

Valorizacioacuten de Emrea

PARA $ VALORAR NA EMPRESA

Para tomar decisiones de

0duisiciones o ventas de empresas01usiones

0$stablecimiento de acuerdos de compraventa02apitali-acioacuten de una empresa0Valoracioacuten de activos intangibles ondo de comercio)03btencioacuten de liacuteneas de fnanciacioacuten0Valoraciones patrimoniales

0Valoraciones fscales02ompraventa de acciones04erencias02onfrmacioacuten de otras valori-aciones +5egunda opinioacuten+0Valoracioacuten de pauetes accionariales minoritarios05uspensiones de pagos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 617

Valorizacioacuten de Emrea

La ampaloracioacuten de na emrea ede a(dar a reonderre)na ale como+

02unto vale mi negocio 602ul ha sido la rentabilidad sobre la inversioacuten de mi negocio 607u se puede hacer para mejorar esta rentabilidad y crear riue-a 6

CANTO VALE MI EMPRESA O NEGOCIO $n el mundo de los negocios eiste una pregunta muy importante cuyarespuesta genera toda clase de opiniones porue involucra una serie deactores internos y eternos tangibles e intangibles econoacutemicossociales tecnoloacutegicos productivos laborales legales de mercado y es89 23 V$ lt= $ltPgt$5 699 $l valor comercial de un negocio debedeterminar en cualuier situacioacuten pero se hace indispensable en ciertoscasos como ingreso o retiro de socios de entidades no inscritas en labolsa de valores y en general en transacciones de compraventa en laevaluacioacuten de la gestioacuten de la administracioacuten cuando el objetivo bsicode los propietarios es maimi-ar el valor ue la empresa tiene para ellosen el anlisis e interpretacioacuten de la situacioacuten fnanciera del negocio y

cuando se anali-a el esuer-o al emprender un negocio una empresa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 717

Valorizacioacuten de Emrea GOOD-WILL

Para darle el valor a un negocio se puede recurrir a elementos

cuantitativos y cualitativos partiendo de auellos cuantifcables comoson el balance general estado de resultados la inormacioacuten sobreproyeccioacuten de ingresos y costos a inormacioacuten contable tiene comocaracteriacutestica el agrupar cuentas cuya cira son una combinacioacuten entreel pasado presente y uturo por lo tanto la cantidad ue arroja comoresultado no puede ser el valor comercial de la empresa

$ntonces si el sistema de inormacioacuten contable no dice en realidadcuanto vale un negocio como se puede determinar 6 n negocio valepor su capacidad de generar benefcios uturos ampood(ill)adicionalmente de lo ue posee en un momento determinado esdecir un negocio vale por sus activos netos mas el valor presente desus benefcios uturos$l proceso ue se debe seguir para determinar el valor comercial deuna empresa es el siguiente

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 817

Valorizacioacuten de Emrea

VALOR DEL ACTIVO NETO+

2onsiste en encontrar el valor comercial de los activos saneados yrestarle el valor de los pasivos ajustados2on respecto de los activos saneados se debe anali-ar cada una delas cuentas teniendo presente estas observaciones

2 A B235 a cantidad ue aparece en el balance general esta

en valores comerciales aunue se debe confrmar ue aun eista enel momento de reali-ar la valuacioacuten

=V$gt5=3$5 Ceben ajustarse al precio de mercado al momento de lavaluacioacuten teniendo en cuenta valori-aciones por interesesdevaluacioacuten y las comisiones ue se deben de pagar para hacerlas

eectivasPara el caso de las acciones o los bonos convertibles obligatoriamenteen acciones debe hacerse un anlisis cuidadoso de todos y cada unode ellos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 917

Valorizacioacuten de Emrea GOOD-WILL

2$5 P3gt 23Bgtgt Cebe anali-arse los vencimientos y con baseen la calidad de cada una de ellas protegerlas segDn el grado de

garantiacutea ue se tenga sobre las mismas

=V$gt=35 5e debe dividir en materia primas producto en procesoy producto terminado y fjar el valor por el cual podriacutean venderse en elmercado en el estado en ue se encuentran$l mtodo de valoracioacuten de inventarios P$P5 $P5 Promedio

Ponderado) y la provisioacuten para inventarios ue aparece en el balancegeneral carecen de importanciaPor tanto el valorar el inventario puede ser un trabajo muydispendioso por la cantidad de artiacuteculos y la posible eclusividad deellos en el mercado

2=V35 1=35 A 3gt35 2=V35 Para la propiedad planta y euipose debe consultar a avaluadores epertos ue determinan su valorindependientemente de ue estn incorporados a un negocioespecifco

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1017

Valorizacioacuten de Emrea

$n este rubro se pueden presentar difcultades como mauinaria ueno se encuentre en el mercado pero ue es vital para el

uncionamiento del negocio

V3gt=E2=3$5 A 2$5 C$ 3gtC$o se incluyen en la determinacioacuten del valor comercial de los activosgtespecto a los pasivos ajustados se debe hacer un anlisis de losvencimientos de cada uno de ellos para determinar el pla-o promedio

de vencimiento ue servir como aspecto cualitativo en ladeterminacioacuten del valor comercial del negociodicionalmente se debe calcular auellos pasivos contingentes ueno estn incorporados en el balance general y legali-ar undocumento con los antiguos propietarios en el cual se comprometana hacerse cargo de auellos pasivos generados en periodos

anteriores y ue se presenten luego de concluido el periodo deventa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1117

Valorizacioacuten de Emrea

DETERMINACION DEL VALOR DEL GOOD-WILL

Para calcular el valor del intangible ampood(ill debe hacerse unaproyeccioacuten de los ujos de caja sin tener en cuenta las cargasfnancieras y la amorti-acioacuten de la deuda durante un pla-o justo dichaproyeccioacuten se puede defnir con base en criterios como avancestecnoloacutegicos grado de deterioro de los activos productivos laposibilidad de aparicioacuten de productos sustitutos etc

odas las proyecciones deben reali-arse a precios corrientes es decirteniendo en cuenta aspectos como la inacioacuten devaluacioacuten y aumentoo disminucioacuten en el numero de unidades para producir y vendera tasa de descuento utili-ada ser una tasa de oportunidad demercado ue contemple el riesgo de acuerdo con la naturale-a delnegocio y debe ser convenida entre las partes ue anali-an la

transaccioacutenCebe tenerse presente ue a medida ue aumente la tasa dedescuento disminuye el valor del intangible 89ampood(ill99 en igualdad delas dems condiciones

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1217

Valorizacioacuten de Emrea

2omo puede observarse el 1lujo de cajadel negocio es similar al $stado degtesultados pero diferen en ue elprimero es en base al $1$2=V3 y el otroen base a 252=3 5olo en el $stadode gtesultados se incluye intereses y soloen el ujo de caja la depreciacioacuten hace lasveces de escudo fscal con el fn deahorrar impuestos hora bien se debecalcular el ampood(ill con base en el 1lujode caja porue al aduirir un activo seespera ue genere benefcios en eectivoue sean independientes del grado deendeudamiento ue dicho activo tengadebido a ue el hecho de tener o noacreencias no aecta los ingresos ycostos operativos ue por ultimo son los

ue determinan el concepto de ampood(illdel negocio

ESEMA DEL LO DE CAA

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1317

Valorizacioacuten de Emrea

EERCICIO PRACTICO PARA CALCLAR EL VALOR COMERCIAL DEN NEGOCIO5e presentan los estados fnancieros y la inormacioacuten adicionalreuerida para proyectar durante cinco F) antildeos la situacioacuten fnancierade la compantildeiacutea 1A C

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1417

Valorizacioacuten de Emrea

INORMACION ADICIONALG os ingresos y los costos

se incrementaran en unHFI anual durante Fantildeos

H $l JKI de las ventas sonde contado y el GKIrestante se recupera en

el siguiente antildeoL $l total de los costos y

gastos se cancelan decontado en el mismoperiacuteodo

M a depreciacioacuten ser de

NHK anuales durantecada uno de los F antildeos

F a asa de 3portunidaddel mercado es del LHIanual

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1517

Valorizacioacuten de Emrea GOOD-WILL

MPAIA L$ LTampA

$L ampE AA P)ETAamp MNEampA ampLA)E AME)IAN

+- +- +-0 +-1 +-2

Inrsos or ntas 1 2amp310 3amp0620 3amp82812 4amp781 amp98144

Costos aria(ls 2 )1amp37 )1amp7187 )2amp14844 )2amp68 )3amp3694

Marn d Contri(ci+n 93 1amp3437 1amp67968 2amp09960 2amp6240

Costos Fios 3 )49 )6137 )76219 )94773 )1amp17967

-tilidad nts d Istos 440 730 91749 1amp1187 1amp44483

Istos 30 )132 )219 )272 )346 )4364

-tilidad Dss d Istos 308 11 64224 80631 1amp01138

Ms Drciaci+n 20 20 20 20 20

$L ampE AA 3+2 3- 00++ 2+03- -4--32

2on base en la inormacioacuten anterior se proyectan los ujos de cajaanuales durante F antildeos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1617

Valorizacioacuten de Emrea

GOOD-WILLPara el calculo del ampood(ill se utili-a la ormula del valor presente del

inters compuesto asiacute

V1 O VP Gi) n de donde VP O V1 Q Gi) n

LHR FLG SSHHM RHSLG GKGGLR O 0123456GLH) GLH)H GLH)L GLH)M GLH)F

NOTAS+G) Para el antildeo uno las ventas sern HKKK GHF T KJ SK O NHLGKPara el antildeo dos las ventas sern HKKK GHF)H KJ HFK ONLKSHFKH) Para el antildeo uno los costos variables sern NGGKK GHF O NGLUFPara el antildeo uno los costos variables sern NGLUF GHF O NGUGRUFL) Para el antildeo uno los costos fjos sern NLRK GHF HK O NMJFPara el antildeo dos los costos fjos sern NLRK GHF)H HK O NSGLUF

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1717

Valorizacioacuten de Emrea

$n conclusioacuten el valor justo a pagar por la compantildeiacutea 1A C es

de NLSGFUH representados por NHHFK del valor del activo neto enel mercado ms NGLSFUH del intangible ampood(ill $s importante anotar ue la cira antes mencionada solo servir comobase de negociacioacuten debido a ue eisten actores cualitativos ueaectan el valor comercial de un negocio como por ejemplo riesgos

de cambios poliacuteticos econoacutemicos tecnoloacutegicos alteracioacuten en losgustos y preerencias del consumidor fnal de los bienes y serviciosue produce la empresa concentracioacuten del conocimiento en laproduccioacuten o mercadeo del producto en cabe-a de alguna persona enparticular la calidad del personal de la organi-acioacuten y cualuier otroenoacutemeno ue aecte la percepcioacuten ue del negocio tiene el mercado

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 517

Valorizacioacuten de Emrea

PARA $ VALORAR NA EMPRESA

Para tomar decisiones de

0duisiciones o ventas de empresas01usiones

0$stablecimiento de acuerdos de compraventa02apitali-acioacuten de una empresa0Valoracioacuten de activos intangibles ondo de comercio)03btencioacuten de liacuteneas de fnanciacioacuten0Valoraciones patrimoniales

0Valoraciones fscales02ompraventa de acciones04erencias02onfrmacioacuten de otras valori-aciones +5egunda opinioacuten+0Valoracioacuten de pauetes accionariales minoritarios05uspensiones de pagos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 617

Valorizacioacuten de Emrea

La ampaloracioacuten de na emrea ede a(dar a reonderre)na ale como+

02unto vale mi negocio 602ul ha sido la rentabilidad sobre la inversioacuten de mi negocio 607u se puede hacer para mejorar esta rentabilidad y crear riue-a 6

CANTO VALE MI EMPRESA O NEGOCIO $n el mundo de los negocios eiste una pregunta muy importante cuyarespuesta genera toda clase de opiniones porue involucra una serie deactores internos y eternos tangibles e intangibles econoacutemicossociales tecnoloacutegicos productivos laborales legales de mercado y es89 23 V$ lt= $ltPgt$5 699 $l valor comercial de un negocio debedeterminar en cualuier situacioacuten pero se hace indispensable en ciertoscasos como ingreso o retiro de socios de entidades no inscritas en labolsa de valores y en general en transacciones de compraventa en laevaluacioacuten de la gestioacuten de la administracioacuten cuando el objetivo bsicode los propietarios es maimi-ar el valor ue la empresa tiene para ellosen el anlisis e interpretacioacuten de la situacioacuten fnanciera del negocio y

cuando se anali-a el esuer-o al emprender un negocio una empresa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 717

Valorizacioacuten de Emrea GOOD-WILL

Para darle el valor a un negocio se puede recurrir a elementos

cuantitativos y cualitativos partiendo de auellos cuantifcables comoson el balance general estado de resultados la inormacioacuten sobreproyeccioacuten de ingresos y costos a inormacioacuten contable tiene comocaracteriacutestica el agrupar cuentas cuya cira son una combinacioacuten entreel pasado presente y uturo por lo tanto la cantidad ue arroja comoresultado no puede ser el valor comercial de la empresa

$ntonces si el sistema de inormacioacuten contable no dice en realidadcuanto vale un negocio como se puede determinar 6 n negocio valepor su capacidad de generar benefcios uturos ampood(ill)adicionalmente de lo ue posee en un momento determinado esdecir un negocio vale por sus activos netos mas el valor presente desus benefcios uturos$l proceso ue se debe seguir para determinar el valor comercial deuna empresa es el siguiente

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 817

Valorizacioacuten de Emrea

VALOR DEL ACTIVO NETO+

2onsiste en encontrar el valor comercial de los activos saneados yrestarle el valor de los pasivos ajustados2on respecto de los activos saneados se debe anali-ar cada una delas cuentas teniendo presente estas observaciones

2 A B235 a cantidad ue aparece en el balance general esta

en valores comerciales aunue se debe confrmar ue aun eista enel momento de reali-ar la valuacioacuten

=V$gt5=3$5 Ceben ajustarse al precio de mercado al momento de lavaluacioacuten teniendo en cuenta valori-aciones por interesesdevaluacioacuten y las comisiones ue se deben de pagar para hacerlas

eectivasPara el caso de las acciones o los bonos convertibles obligatoriamenteen acciones debe hacerse un anlisis cuidadoso de todos y cada unode ellos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 917

Valorizacioacuten de Emrea GOOD-WILL

2$5 P3gt 23Bgtgt Cebe anali-arse los vencimientos y con baseen la calidad de cada una de ellas protegerlas segDn el grado de

garantiacutea ue se tenga sobre las mismas

=V$gt=35 5e debe dividir en materia primas producto en procesoy producto terminado y fjar el valor por el cual podriacutean venderse en elmercado en el estado en ue se encuentran$l mtodo de valoracioacuten de inventarios P$P5 $P5 Promedio

Ponderado) y la provisioacuten para inventarios ue aparece en el balancegeneral carecen de importanciaPor tanto el valorar el inventario puede ser un trabajo muydispendioso por la cantidad de artiacuteculos y la posible eclusividad deellos en el mercado

2=V35 1=35 A 3gt35 2=V35 Para la propiedad planta y euipose debe consultar a avaluadores epertos ue determinan su valorindependientemente de ue estn incorporados a un negocioespecifco

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1017

Valorizacioacuten de Emrea

$n este rubro se pueden presentar difcultades como mauinaria ueno se encuentre en el mercado pero ue es vital para el

uncionamiento del negocio

V3gt=E2=3$5 A 2$5 C$ 3gtC$o se incluyen en la determinacioacuten del valor comercial de los activosgtespecto a los pasivos ajustados se debe hacer un anlisis de losvencimientos de cada uno de ellos para determinar el pla-o promedio

de vencimiento ue servir como aspecto cualitativo en ladeterminacioacuten del valor comercial del negociodicionalmente se debe calcular auellos pasivos contingentes ueno estn incorporados en el balance general y legali-ar undocumento con los antiguos propietarios en el cual se comprometana hacerse cargo de auellos pasivos generados en periodos

anteriores y ue se presenten luego de concluido el periodo deventa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1117

Valorizacioacuten de Emrea

DETERMINACION DEL VALOR DEL GOOD-WILL

Para calcular el valor del intangible ampood(ill debe hacerse unaproyeccioacuten de los ujos de caja sin tener en cuenta las cargasfnancieras y la amorti-acioacuten de la deuda durante un pla-o justo dichaproyeccioacuten se puede defnir con base en criterios como avancestecnoloacutegicos grado de deterioro de los activos productivos laposibilidad de aparicioacuten de productos sustitutos etc

odas las proyecciones deben reali-arse a precios corrientes es decirteniendo en cuenta aspectos como la inacioacuten devaluacioacuten y aumentoo disminucioacuten en el numero de unidades para producir y vendera tasa de descuento utili-ada ser una tasa de oportunidad demercado ue contemple el riesgo de acuerdo con la naturale-a delnegocio y debe ser convenida entre las partes ue anali-an la

transaccioacutenCebe tenerse presente ue a medida ue aumente la tasa dedescuento disminuye el valor del intangible 89ampood(ill99 en igualdad delas dems condiciones

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1217

Valorizacioacuten de Emrea

2omo puede observarse el 1lujo de cajadel negocio es similar al $stado degtesultados pero diferen en ue elprimero es en base al $1$2=V3 y el otroen base a 252=3 5olo en el $stadode gtesultados se incluye intereses y soloen el ujo de caja la depreciacioacuten hace lasveces de escudo fscal con el fn deahorrar impuestos hora bien se debecalcular el ampood(ill con base en el 1lujode caja porue al aduirir un activo seespera ue genere benefcios en eectivoue sean independientes del grado deendeudamiento ue dicho activo tengadebido a ue el hecho de tener o noacreencias no aecta los ingresos ycostos operativos ue por ultimo son los

ue determinan el concepto de ampood(illdel negocio

ESEMA DEL LO DE CAA

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1317

Valorizacioacuten de Emrea

EERCICIO PRACTICO PARA CALCLAR EL VALOR COMERCIAL DEN NEGOCIO5e presentan los estados fnancieros y la inormacioacuten adicionalreuerida para proyectar durante cinco F) antildeos la situacioacuten fnancierade la compantildeiacutea 1A C

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1417

Valorizacioacuten de Emrea

INORMACION ADICIONALG os ingresos y los costos

se incrementaran en unHFI anual durante Fantildeos

H $l JKI de las ventas sonde contado y el GKIrestante se recupera en

el siguiente antildeoL $l total de los costos y

gastos se cancelan decontado en el mismoperiacuteodo

M a depreciacioacuten ser de

NHK anuales durantecada uno de los F antildeos

F a asa de 3portunidaddel mercado es del LHIanual

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1517

Valorizacioacuten de Emrea GOOD-WILL

MPAIA L$ LTampA

$L ampE AA P)ETAamp MNEampA ampLA)E AME)IAN

+- +- +-0 +-1 +-2

Inrsos or ntas 1 2amp310 3amp0620 3amp82812 4amp781 amp98144

Costos aria(ls 2 )1amp37 )1amp7187 )2amp14844 )2amp68 )3amp3694

Marn d Contri(ci+n 93 1amp3437 1amp67968 2amp09960 2amp6240

Costos Fios 3 )49 )6137 )76219 )94773 )1amp17967

-tilidad nts d Istos 440 730 91749 1amp1187 1amp44483

Istos 30 )132 )219 )272 )346 )4364

-tilidad Dss d Istos 308 11 64224 80631 1amp01138

Ms Drciaci+n 20 20 20 20 20

$L ampE AA 3+2 3- 00++ 2+03- -4--32

2on base en la inormacioacuten anterior se proyectan los ujos de cajaanuales durante F antildeos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1617

Valorizacioacuten de Emrea

GOOD-WILLPara el calculo del ampood(ill se utili-a la ormula del valor presente del

inters compuesto asiacute

V1 O VP Gi) n de donde VP O V1 Q Gi) n

LHR FLG SSHHM RHSLG GKGGLR O 0123456GLH) GLH)H GLH)L GLH)M GLH)F

NOTAS+G) Para el antildeo uno las ventas sern HKKK GHF T KJ SK O NHLGKPara el antildeo dos las ventas sern HKKK GHF)H KJ HFK ONLKSHFKH) Para el antildeo uno los costos variables sern NGGKK GHF O NGLUFPara el antildeo uno los costos variables sern NGLUF GHF O NGUGRUFL) Para el antildeo uno los costos fjos sern NLRK GHF HK O NMJFPara el antildeo dos los costos fjos sern NLRK GHF)H HK O NSGLUF

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1717

Valorizacioacuten de Emrea

$n conclusioacuten el valor justo a pagar por la compantildeiacutea 1A C es

de NLSGFUH representados por NHHFK del valor del activo neto enel mercado ms NGLSFUH del intangible ampood(ill $s importante anotar ue la cira antes mencionada solo servir comobase de negociacioacuten debido a ue eisten actores cualitativos ueaectan el valor comercial de un negocio como por ejemplo riesgos

de cambios poliacuteticos econoacutemicos tecnoloacutegicos alteracioacuten en losgustos y preerencias del consumidor fnal de los bienes y serviciosue produce la empresa concentracioacuten del conocimiento en laproduccioacuten o mercadeo del producto en cabe-a de alguna persona enparticular la calidad del personal de la organi-acioacuten y cualuier otroenoacutemeno ue aecte la percepcioacuten ue del negocio tiene el mercado

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 617

Valorizacioacuten de Emrea

La ampaloracioacuten de na emrea ede a(dar a reonderre)na ale como+

02unto vale mi negocio 602ul ha sido la rentabilidad sobre la inversioacuten de mi negocio 607u se puede hacer para mejorar esta rentabilidad y crear riue-a 6

CANTO VALE MI EMPRESA O NEGOCIO $n el mundo de los negocios eiste una pregunta muy importante cuyarespuesta genera toda clase de opiniones porue involucra una serie deactores internos y eternos tangibles e intangibles econoacutemicossociales tecnoloacutegicos productivos laborales legales de mercado y es89 23 V$ lt= $ltPgt$5 699 $l valor comercial de un negocio debedeterminar en cualuier situacioacuten pero se hace indispensable en ciertoscasos como ingreso o retiro de socios de entidades no inscritas en labolsa de valores y en general en transacciones de compraventa en laevaluacioacuten de la gestioacuten de la administracioacuten cuando el objetivo bsicode los propietarios es maimi-ar el valor ue la empresa tiene para ellosen el anlisis e interpretacioacuten de la situacioacuten fnanciera del negocio y

cuando se anali-a el esuer-o al emprender un negocio una empresa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 717

Valorizacioacuten de Emrea GOOD-WILL

Para darle el valor a un negocio se puede recurrir a elementos

cuantitativos y cualitativos partiendo de auellos cuantifcables comoson el balance general estado de resultados la inormacioacuten sobreproyeccioacuten de ingresos y costos a inormacioacuten contable tiene comocaracteriacutestica el agrupar cuentas cuya cira son una combinacioacuten entreel pasado presente y uturo por lo tanto la cantidad ue arroja comoresultado no puede ser el valor comercial de la empresa

$ntonces si el sistema de inormacioacuten contable no dice en realidadcuanto vale un negocio como se puede determinar 6 n negocio valepor su capacidad de generar benefcios uturos ampood(ill)adicionalmente de lo ue posee en un momento determinado esdecir un negocio vale por sus activos netos mas el valor presente desus benefcios uturos$l proceso ue se debe seguir para determinar el valor comercial deuna empresa es el siguiente

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 817

Valorizacioacuten de Emrea

VALOR DEL ACTIVO NETO+

2onsiste en encontrar el valor comercial de los activos saneados yrestarle el valor de los pasivos ajustados2on respecto de los activos saneados se debe anali-ar cada una delas cuentas teniendo presente estas observaciones

2 A B235 a cantidad ue aparece en el balance general esta

en valores comerciales aunue se debe confrmar ue aun eista enel momento de reali-ar la valuacioacuten

=V$gt5=3$5 Ceben ajustarse al precio de mercado al momento de lavaluacioacuten teniendo en cuenta valori-aciones por interesesdevaluacioacuten y las comisiones ue se deben de pagar para hacerlas

eectivasPara el caso de las acciones o los bonos convertibles obligatoriamenteen acciones debe hacerse un anlisis cuidadoso de todos y cada unode ellos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 917

Valorizacioacuten de Emrea GOOD-WILL

2$5 P3gt 23Bgtgt Cebe anali-arse los vencimientos y con baseen la calidad de cada una de ellas protegerlas segDn el grado de

garantiacutea ue se tenga sobre las mismas

=V$gt=35 5e debe dividir en materia primas producto en procesoy producto terminado y fjar el valor por el cual podriacutean venderse en elmercado en el estado en ue se encuentran$l mtodo de valoracioacuten de inventarios P$P5 $P5 Promedio

Ponderado) y la provisioacuten para inventarios ue aparece en el balancegeneral carecen de importanciaPor tanto el valorar el inventario puede ser un trabajo muydispendioso por la cantidad de artiacuteculos y la posible eclusividad deellos en el mercado

2=V35 1=35 A 3gt35 2=V35 Para la propiedad planta y euipose debe consultar a avaluadores epertos ue determinan su valorindependientemente de ue estn incorporados a un negocioespecifco

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1017

Valorizacioacuten de Emrea

$n este rubro se pueden presentar difcultades como mauinaria ueno se encuentre en el mercado pero ue es vital para el

uncionamiento del negocio

V3gt=E2=3$5 A 2$5 C$ 3gtC$o se incluyen en la determinacioacuten del valor comercial de los activosgtespecto a los pasivos ajustados se debe hacer un anlisis de losvencimientos de cada uno de ellos para determinar el pla-o promedio

de vencimiento ue servir como aspecto cualitativo en ladeterminacioacuten del valor comercial del negociodicionalmente se debe calcular auellos pasivos contingentes ueno estn incorporados en el balance general y legali-ar undocumento con los antiguos propietarios en el cual se comprometana hacerse cargo de auellos pasivos generados en periodos

anteriores y ue se presenten luego de concluido el periodo deventa

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1117

Valorizacioacuten de Emrea

DETERMINACION DEL VALOR DEL GOOD-WILL

Para calcular el valor del intangible ampood(ill debe hacerse unaproyeccioacuten de los ujos de caja sin tener en cuenta las cargasfnancieras y la amorti-acioacuten de la deuda durante un pla-o justo dichaproyeccioacuten se puede defnir con base en criterios como avancestecnoloacutegicos grado de deterioro de los activos productivos laposibilidad de aparicioacuten de productos sustitutos etc

odas las proyecciones deben reali-arse a precios corrientes es decirteniendo en cuenta aspectos como la inacioacuten devaluacioacuten y aumentoo disminucioacuten en el numero de unidades para producir y vendera tasa de descuento utili-ada ser una tasa de oportunidad demercado ue contemple el riesgo de acuerdo con la naturale-a delnegocio y debe ser convenida entre las partes ue anali-an la

transaccioacutenCebe tenerse presente ue a medida ue aumente la tasa dedescuento disminuye el valor del intangible 89ampood(ill99 en igualdad delas dems condiciones

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1217

Valorizacioacuten de Emrea

2omo puede observarse el 1lujo de cajadel negocio es similar al $stado degtesultados pero diferen en ue elprimero es en base al $1$2=V3 y el otroen base a 252=3 5olo en el $stadode gtesultados se incluye intereses y soloen el ujo de caja la depreciacioacuten hace lasveces de escudo fscal con el fn deahorrar impuestos hora bien se debecalcular el ampood(ill con base en el 1lujode caja porue al aduirir un activo seespera ue genere benefcios en eectivoue sean independientes del grado deendeudamiento ue dicho activo tengadebido a ue el hecho de tener o noacreencias no aecta los ingresos ycostos operativos ue por ultimo son los

ue determinan el concepto de ampood(illdel negocio

ESEMA DEL LO DE CAA

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1317

Valorizacioacuten de Emrea

EERCICIO PRACTICO PARA CALCLAR EL VALOR COMERCIAL DEN NEGOCIO5e presentan los estados fnancieros y la inormacioacuten adicionalreuerida para proyectar durante cinco F) antildeos la situacioacuten fnancierade la compantildeiacutea 1A C

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1417

Valorizacioacuten de Emrea

INORMACION ADICIONALG os ingresos y los costos

se incrementaran en unHFI anual durante Fantildeos

H $l JKI de las ventas sonde contado y el GKIrestante se recupera en

el siguiente antildeoL $l total de los costos y

gastos se cancelan decontado en el mismoperiacuteodo

M a depreciacioacuten ser de

NHK anuales durantecada uno de los F antildeos

F a asa de 3portunidaddel mercado es del LHIanual

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1517

Valorizacioacuten de Emrea GOOD-WILL

MPAIA L$ LTampA

$L ampE AA P)ETAamp MNEampA ampLA)E AME)IAN

+- +- +-0 +-1 +-2

Inrsos or ntas 1 2amp310 3amp0620 3amp82812 4amp781 amp98144

Costos aria(ls 2 )1amp37 )1amp7187 )2amp14844 )2amp68 )3amp3694

Marn d Contri(ci+n 93 1amp3437 1amp67968 2amp09960 2amp6240

Costos Fios 3 )49 )6137 )76219 )94773 )1amp17967

-tilidad nts d Istos 440 730 91749 1amp1187 1amp44483

Istos 30 )132 )219 )272 )346 )4364

-tilidad Dss d Istos 308 11 64224 80631 1amp01138

Ms Drciaci+n 20 20 20 20 20

$L ampE AA 3+2 3- 00++ 2+03- -4--32

2on base en la inormacioacuten anterior se proyectan los ujos de cajaanuales durante F antildeos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1617

Valorizacioacuten de Emrea

GOOD-WILLPara el calculo del ampood(ill se utili-a la ormula del valor presente del

inters compuesto asiacute

V1 O VP Gi) n de donde VP O V1 Q Gi) n

LHR FLG SSHHM RHSLG GKGGLR O 0123456GLH) GLH)H GLH)L GLH)M GLH)F

NOTAS+G) Para el antildeo uno las ventas sern HKKK GHF T KJ SK O NHLGKPara el antildeo dos las ventas sern HKKK GHF)H KJ HFK ONLKSHFKH) Para el antildeo uno los costos variables sern NGGKK GHF O NGLUFPara el antildeo uno los costos variables sern NGLUF GHF O NGUGRUFL) Para el antildeo uno los costos fjos sern NLRK GHF HK O NMJFPara el antildeo dos los costos fjos sern NLRK GHF)H HK O NSGLUF

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1717

Valorizacioacuten de Emrea

$n conclusioacuten el valor justo a pagar por la compantildeiacutea 1A C es

de NLSGFUH representados por NHHFK del valor del activo neto enel mercado ms NGLSFUH del intangible ampood(ill $s importante anotar ue la cira antes mencionada solo servir comobase de negociacioacuten debido a ue eisten actores cualitativos ueaectan el valor comercial de un negocio como por ejemplo riesgos

de cambios poliacuteticos econoacutemicos tecnoloacutegicos alteracioacuten en losgustos y preerencias del consumidor fnal de los bienes y serviciosue produce la empresa concentracioacuten del conocimiento en laproduccioacuten o mercadeo del producto en cabe-a de alguna persona enparticular la calidad del personal de la organi-acioacuten y cualuier otroenoacutemeno ue aecte la percepcioacuten ue del negocio tiene el mercado

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 717

Valorizacioacuten de Emrea GOOD-WILL

Para darle el valor a un negocio se puede recurrir a elementos

cuantitativos y cualitativos partiendo de auellos cuantifcables comoson el balance general estado de resultados la inormacioacuten sobreproyeccioacuten de ingresos y costos a inormacioacuten contable tiene comocaracteriacutestica el agrupar cuentas cuya cira son una combinacioacuten entreel pasado presente y uturo por lo tanto la cantidad ue arroja comoresultado no puede ser el valor comercial de la empresa

$ntonces si el sistema de inormacioacuten contable no dice en realidadcuanto vale un negocio como se puede determinar 6 n negocio valepor su capacidad de generar benefcios uturos ampood(ill)adicionalmente de lo ue posee en un momento determinado esdecir un negocio vale por sus activos netos mas el valor presente desus benefcios uturos$l proceso ue se debe seguir para determinar el valor comercial deuna empresa es el siguiente

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 817

Valorizacioacuten de Emrea

VALOR DEL ACTIVO NETO+

2onsiste en encontrar el valor comercial de los activos saneados yrestarle el valor de los pasivos ajustados2on respecto de los activos saneados se debe anali-ar cada una delas cuentas teniendo presente estas observaciones

2 A B235 a cantidad ue aparece en el balance general esta

en valores comerciales aunue se debe confrmar ue aun eista enel momento de reali-ar la valuacioacuten

=V$gt5=3$5 Ceben ajustarse al precio de mercado al momento de lavaluacioacuten teniendo en cuenta valori-aciones por interesesdevaluacioacuten y las comisiones ue se deben de pagar para hacerlas

eectivasPara el caso de las acciones o los bonos convertibles obligatoriamenteen acciones debe hacerse un anlisis cuidadoso de todos y cada unode ellos

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 917

Valorizacioacuten de Emrea GOOD-WILL

2$5 P3gt 23Bgtgt Cebe anali-arse los vencimientos y con baseen la calidad de cada una de ellas protegerlas segDn el grado de

garantiacutea ue se tenga sobre las mismas

=V$gt=35 5e debe dividir en materia primas producto en procesoy producto terminado y fjar el valor por el cual podriacutean venderse en elmercado en el estado en ue se encuentran$l mtodo de valoracioacuten de inventarios P$P5 $P5 Promedio

Ponderado) y la provisioacuten para inventarios ue aparece en el balancegeneral carecen de importanciaPor tanto el valorar el inventario puede ser un trabajo muydispendioso por la cantidad de artiacuteculos y la posible eclusividad deellos en el mercado

2=V35 1=35 A 3gt35 2=V35 Para la propiedad planta y euipose debe consultar a avaluadores epertos ue determinan su valorindependientemente de ue estn incorporados a un negocioespecifco

7252019 VALORIZACION DE EMP teleppt

httpslidepdfcomreaderfullvalorizacion-de-emp-teleppt 1017

Valorizacioacuten de Emrea

$n este rubro se pueden presentar difcultades como mauinaria ueno se encuentre en el mercado pero ue es vital para el

uncionamiento del negocio

V3gt=E2=3$5 A 2$5 C$ 3gtC$o se incluyen en la determinacioacuten del valor comercial de los activosgtespecto a los pasivos ajustados se debe hacer un anlisis de losvencimientos de cada uno de ellos para determinar el pla-o promedio

de vencimiento ue servir como aspecto cualitativo en ladeterminacioacuten del valor comercial del negociodicionalmente se debe calcular auellos pasivos contingentes ueno estn incorporados en el balance general y legali-ar undocumento con los antiguos propietarios en el cual se comprometana hacerse cargo de auellos pasivos generados en periodos