UNIVERSIDAD NACIONAL DE TRUJILLO

FACULTAD CIENCIAS ECONÓMICAS

ESCUELA ACADEMICO PROFESIONAL DE CONTABILIDAD Y FINANZAS

ARRENDAMIENTO FINANCIERO Y SU INCIDENCIA EN LA SITUACIÓN

ECONÓMICA Y FINANCIERA DE LAS EMPRESAS DE TRANSPORTE DE

CARGA POR CARRETERA DEL DISTRITO DE TRUJILLO.

TESIS

PARA OPTAR EL TÍTULO PROFESIONAL DE:

CONTADOR PÚBLICO

ASESOR: CPCC. JAIME MONTENEGRO RÍOS

Tapia Solis, Tatiana Isabel Bachiller en Ciencias Económicas

TRUJILLO – PERÚ 2015

i

DEDICATORIAS

A DIOS:

Por su amor y su bondad que son

reales en mi vida y me inspiran a

hacer lo correcto.

A mi familia por brindarme siempre

su apoyo y estar conmigo en todo

momento de mi vida.

ii

AGRADECIMIENTO

Con especial afecto y gratitud a mis

Padres:

Elda y Miguel

Gracias por brindarme su tiempo,

por compartir sus conocimientos

y experiencias; por saber

escuchar y corregir mis errores.

Por inculcarme su espíritu de

superación y alentarme a seguir

adelante.

iii

PRESENTACIÓN

Señores Miembros del Jurado:

En cumplimiento a las disposiciones establecidas en el Reglamento de Grados

y Títulos de la Facultad de Ciencias Económicas, Escuela Académica

Profesional de Contabilidad y Finanzas de la Universidad Nacional de Trujillo,

me es grato poner a vuestra consideración y criterio el desarrollo de la presente

tesis intitulada “Arrendamiento Financiero y su incidencia en la Situación

Económica y Financiera de las empresas de transporte de carga por

carretera del distrito de Trujillo”.

A efecto de ser evaluada y dictaminada con el objeto de optar el Título

Profesional de Contador Público.

La Tesis ha sido elaborada en razón de la información de índole teórica y

práctica, aplicando la metodología de investigación requerida por el tema, sin

embargo es posible la existencia de errores y limitaciones las mismas que

derivan de mi natural condición.

Agradecemos desde ya la atención y la crítica que se sirvan dispensar al

contenido de este trabajo, y expreso mi reconocimiento pleno a todos nuestros

maestros; así como amigos y compañeros de trabajo por sus inquietudes y

apoyo financiero.

Tapia Solis, Tatiana Isabel

Bachiller en Ciencias Económicas

iv

ÍNDICE

DEDICATORIA………………………………………………………………….…..i

AGRADECIMIENTO……………………………………………………………….ii

PRESENTACIÒN……………………………………………………………….…iii

RESUMEN………………………………………………………………………….vi

ABSTRACT……………………………………………………………………..…vii

I. INTRODUCCIÓN……………………………………………………………..…1

1.1. REALIDAD PROBLEMÁTICA…………………………………………..…2

1.2. ANTECEDENTES DEL PROBLEMA……………………………………..4

1.3. JUSTIFICACIÓN DEL PROBLEMA……………...……….………….…...7

1.4. PLANTEAMIENTO DEL PROBLEMA…………………………….….......8

1.5. OBJETIVOS…………………………………………………………..…......8

1.5.1. OBJETIVO GENERAL……………………………………………..…...….8

1.5.2. OBJETIVOS ESPECÍFICOS………………………………………..…......9

1.6. MARCO TEORICO……………………………………………………..…...9

1.7. MARCO HISTÓRICO…………..…………………………………….……..13

1.8. MARCO LEGAL………………………………………………….……….....18

1.9. MARCO PROCEDIMENTAL………………………………………….........24

1.10. MARCO CONCEPTUAL……………………………………………….......32

1.11. HIPÓTESIS……………………………………………………………..........36

II. MATERIALES Y MÈTODOS

2.1. MATERIALES DE ESTUDIO…………………………………….………....37

2.2. POBLACIÓN………………………………………………………..………..37

2.3. MUESTRA……………………………………………………………….…..37

2.4. MÉTODOS Y TÉCNICAS……………………………………………….…38

v

III. RESULTADOS……………………………………………………………..….41

IV. DISCUSIÓN………………………………………………………………..…...69

V. CONCLUSIONES…………………………………………………………...…72

VI. RECOMENDACIONES…………………………………………………….....73

VII. REFERENCIAS BIBLIOGRÁFICAS…………………………………….….74

ANEXOS……………………………………………………………………....77

vi

RESUMEN

El presente trabajo de investigación desarrolla el tema “Tratamiento Contable y

Tributario del Arrendamiento Financiero y su incidencia económica y financiera

de la Empresa Acosta Combustibles SAC del distrito de Trujillo en el ejercicio

2013”. En el presente trabajo busca dar respuesta a la manera en que el

Arrendamiento Financiero incide en la gestión económica y financiera de la

Empresa Acosta Combustibles SAC. Como objetivos se plantea; analizar los

aspectos formales y legales del Contrato de Arrendamiento Financiero según el

Decreto Legislativo N.- 299 y el Código Civil, evaluar el arrendamiento

financiero como un instrumento de financiamiento favorable para la adquisición

de activos fijos y determinar la incidencia económica y financiera a través del

Análisis Horizontal y la aplicación del ratios financieros. Para el trabajo de

investigación se utilizaron como materiales los estados financieros, contratos

de arrendamiento financiero, cronogramas de pagos, norma internacional de

contabilidad N.- 12 y 17, normatividad civil y tributaria aplicable. El Método

aplicable a la investigación es el analítico. Finalmente, luego del análisis y

evaluación realizada se concluye, qué el arrendamiento financiero optimizará la

gestión financiera de la Empresa Acosta Combustibles SAC en el ejercicio

2013, lo cual se describe en forma basta en las conclusiones y

recomendaciones descritas en la parte final del presente trabajo de

investigación.

Palabras Claves: Arrendamiento Financiero, Tratamiento Contable, Empresa

Acosta Combustibles S.A.C., Incidencia económica y financiera.

vii

ABSTRACT

This research develops the theme "Accounting and Tax Leasing and their

economic and financial impact of the Company Acosta Fuels SAC Trujillo

district in the year 2013". In this paper seeks to answer how the Leasing

implications for economic and financial management of the Company Acosta

Fuels SAC. As objectives arises; examine the formal and legal aspects of

Leasing Contract as Legislative Decree N.-299 and the Civil Code, evaluate

leasing as an instrument of favorable financing for the purchase of fixed assets

and determine the economic and financial impact through Horizontal analysis

and application of financial ratios. For the research were used as the materials,

leasing contracts, schedules of payments, international accounting standard

number 12 and 17, civil and tax regulations applicable to financial statements.

The method applicable to research is analytical.Finally, after the analysis and

evaluation conducted concludes, what leasing optimize the financial

management of the Company Acosta Fuels SAC in the year 2013, which is

described as sufficient in the conclusions and recommendations outlined in the

final part of this paper research.

Key - words: Leasing, Accounting Treatment, Company Acosta Combustibles

S.A.C., economic and financial impact.

1

I. INTRODUCCIÓN

Desarrollar una actividad empresarial implica invertir. La definición más

básica de lo que es una empresa nos hace referencia a la necesidad de

contar con un capital que permita realizar las actividades que han

planeado los socios o titulares de un negocio.

En tal sentido, una de las necesidades más importantes de toda

empresa, si no tal vez la más importante, es la de contar con el capital

necesario para llevar a cabo las operaciones que van a conducir al éxito

del negocio.

En este ambiente social y económico surge el Arrendamiento Financiero

y se inserta en el mercado financiero como una técnica de

financiamiento de la empresa, complementaria a las tradicionales

Debemos subrayar que el Arrendamiento Financiero no nace con el

objeto de reemplazar a las clásicas fórmulas de financiamiento, no

obstante es un valioso aporte para hacer frente a problemas financieros

muy difíciles de solucionar.

Las operaciones de Arrendamiento Financiero son las que se

desarrollarán en el presente trabajo debido a su importancia y a su uso

cada vez mayor por parte de las empresas en nuestro país.

El objetivo del presente trabajo de investigación es ofrecer un panorama

amplio sobre estas figuras, exponiendo su tratamiento legal, tributario y

contable, para ello se ha tomado como muestra la empresa Acosta

Combustibles S.A.C. y mediante ella demostrar que el Arrendamiento

Financiero es una buena opción de financiamiento para poder obtener

un activo.

2

1.1. Realidad Problemática

En el Perú aún existen problemas para que las pequeñas empresas

puedan tener acceso a un crédito; dadas las actuales condiciones de

crisis económica, la falta de liquidez y garantía de las empresas,

muchas de las ellas se ven en la necesidad de buscar alternativas

financieras para poder obtener la rentabilidad planificada.

La mayoría de empresas recurre al financiamiento de sus

proveedores y, fundamentalmente, al capital y utilidades propias.

A la hora de buscar financiamiento las cosas no resultan tan simples

para ellas, dado a que se enfrentan con tasas de interés

extremadamente elevadas.

No obstante la pequeña empresa representa un promedio de 96% del

PBI en la economía del país (según encuesta económica anual de

INEI).

En la actualidad las pequeñas empresas representan un estrato muy

importante en la estructura productiva del país, tanto por la cantidad

de establecimientos como por la generación de empleo, habiendo

desarrollado en los últimos años una presencia mayoritaria,

constituyéndose en algunas zonas del interior del país como la única

forma de organización empresarial existente sobre la cual gira la

actividad económica.

Los índices de morosidad de la pequeña empresa según reportes del

Sistema Financiero Nacional son menores que la mediana y gran

empresa. Esto al parecer es de poca relevancia para las entidades

financieras en vista que no se arriesgan a otorgarles créditos.

Ellas, para poder otorgar un crédito siempre tienen en cuenta lo

siguiente: capacidad de pago, ya que mediante este análisis se

3

pueden observar los antecedentes de pago en créditos pasados

verificados en su historial; el capital, en donde se mide la posición

financiera general de la persona física o jurídica, generalmente se

realizan estudios especializados como las razones financieras,

poniendo especial énfasis en las razones de riesgo; colateral, ya que

representan los activos que ofrece el cliente como garantía al crédito

extendido; condiciones, que está relacionado a cierta experiencia de

la empresa con algunas áreas geográficas o sectores de la economía,

que puedan afectar la disposición del cliente a cumplir con sus

obligaciones.

Cabe decir también que el período de duración de las pequeñas

empresas es un promedio de tres años, las razones del fracaso de

ellas se debe al poco interés por parte de las entidades financieras, al

no otorgarles un crédito financiero.

El leasing constituye hoy en día una de las herramientas financieras

que muchas empresas optan para poder adquirir bienes, ya sean

estos muebles o inmuebles, sobre todo para la adquisición de bienes

que pasarán a formar parte del activo, el cual será utilizado en la

generación de las actividades propias del giro del negocio y que estén

gravadas con el Impuesto a la Renta.

La Empresa “Acosta Combustibles SAC al momento de realizar el

presente trabajo de investigación si celebra contratos de

arrendamiento financiero y por ende si realiza la renovación de su

activo fijo. Pero antes de realizar el contrato financiero con la entidad

financiera y no tener la facilidad de adquirir un activo fijo de forma

rápida, existía una rentabilidad baja y una disminución del efectivo.

4

1.2. Antecedentes del problema

Con la finalidad de obtener más información acerca del tema, se han

encontrado los siguientes trabajos; pero ninguno se refiere a la

presente investigación en particular:

Título:

“ARRENDAMIENTO FINANCIERO SEGÙN LA DECLARACIÒN DE

PRINCIPIOS DE CONTABILIDAD Nº 14 Y LA NORMA

INTERNACIONAL DE CONTABILIDAD Nº 17 EN VENEZUELA

Autores:

Gerardo Javier Atencio Esis

Daniela Cristina Ortiz Quintero

Año:

2011

Institución:

Universidad Rafael Urdaneta - Venezuela

Conclusiones:

La norma establece que el registro de contabilidad de los

arrendamientos financieros variará dependiendo de la naturaleza y

características determinantes para diferenciar el tipo de

arrendamiento, es decir, para considerarlo arrendamiento financiero u

operativo. De igual forma un arrendamiento financiero es aquel que

transfiere sustancialmente todos los riesgos y ventajas inherentes a la

propiedad del activo, esto aunque el título de propiedad de dicho

activo haya o no sido transferido a favor del arrendatario.

Consecuentemente, todo contrato de arrendamiento que no cumpla

con tal condición necesariamente deberá ser considerado como

operativo.

5

Título:

“ANÀLISIS FINANCIERO Y ECONÒMICO: RENDIMIENTO EN LA

UTILIZACIÒN DEL LEASING FINANCIERO EN LA EMPRESA DE

TRANSPORTES INVERSIONES BATEL S.A.C.”

Autor:

Jahaira Elizabeth Yupanqui Polo

Año:

2011

Institución:

Universidad Nacional de Trujillo – Perú

Conclusiones:

La empresa mejoraría su rentabilidad económica y financiera, si

utilizara este medio de financiamiento, ya que podría reflotar sus

unidades de transporte. Además al adquirir la unidad vehicular nueva

le permite reducir costos y brindar un mejor servicio para sus clientes

como se refleja en el estado de ganancias y pérdidas.

Para la empresa Inversiones Batel SAC, antes de contraer deudas de

corto plazo o de largo plazo, para adquisición de activos, debe evaluar

sus líneas crediticias para así financiar la marcha de la empresa

Inversiones Batel SAC. Siendo una de las grandes ventajas del

leasing es que se adapta a las múltiples exigencias de la empresa,

tanto tributarias, como de otro tipo: tasa de interés, cuotas periódicas,

etc., permitiendo así la modernización de la empresa

Título:

“IMPACTO DE LOS CREDITOS OTORGADOS POR LA CAJA

MUNICIPAL DE AHORRO Y CREDITO DE PIURA S.A.C. EN EL

DESARROLLO SOCIO - ECONOMICO DE LAS PEQUEÑAS Y

MICROEMPRESAS DE CHACHAPOYAS”

Autor:

Hinojosa Salazar, Carlos Alberto

6

Año:

2010

Institución:

Universidad Nacional de Trujillo - Perú

Conclusiones:

Se investigó el impacto de los créditos otorgados por la Caja

Municipal de Ahorro y Crédito de Piura S.A.C. (CMAC Piura) en el

desarrollo socio-económico de las pequeñas y microempresas de

Chachapoyas. Se seleccionó una muestra de 146 prestatarios

mediante muestreo aleatorio simple. Asimismo, se empleó un diseño

no experimental, de corte transversal y de tipo correlacional,

aplicándose una encuesta de 15 preguntas sobre las variables

estudiadas para la obtención de los datos y la prueba chi cuadrado

para el análisis de los mismos. Se halló que el comercio es el giro de

negocio más frecuente y que los préstamos fluctuaron entre 1,000 y

400,000 nuevos soles, siendo más frecuentes aquellos de más 5,000

a 50,000 nuevos soles. La mayor cantidad de créditos de 1,000 a

50,000 nuevos soles se destinaron al capital de trabajo, mientras que

la mayor cantidad de créditos de más de 50,000 nuevos soles se

destinaron a la adquisición de activo fijo. La mayor parte de los

prestatarios reinvirtieron sus utilidades en el propio negocio. El

tamaño de los créditos concedidos guardó relación directa y

significativa con la mayor proporción de empleos generados y de

ofrecimiento promociones, así como con el volumen de compras, el

volumen de ventas, el monto de inversión de utilidades y el porcentaje

de ahorro de las mismas. Una cantidad apreciable de prestatarios, en

proporción directa al monto de los créditos obtenidos, logró más

beneficios, en comparación con la época en que no obtuvieron crédito

alguno. Se concluye que el impacto de los créditos otorgados por la

CMAC Piura es, en gran medida, favorable para el desarrollo socio-

económico de las pequeñas y microempresas de Chachapoyas.

Palabras claves: CMAC, Créditos, MYPES, Chachapoyas.

7

Título:

“INCIDENCIA DEL ARRENDAMIENTO FINANCIERO (LEASING) Y

SUS BENEFICIOS EN LA MEJORA DE LA GESTIÒN FINANCIERA Y

TRIBUTARIA EN LAS EMPRESAS DE TRANSPORTE DEL

DISTRITO DE TRUJILLO: TRANSPORTES JOSELITO S.A.C.”

Autor:

Tatiana Isabel Benitez Valdivia

Año:

2013

Institución:

Universidad Nacional de Trujillo – Perú

Conclusiones:

Ha quedado demostrado que el leasing financiero constituye una

buena alternativa de financiamiento que pueden aplicar las Empresas

de Transportes para aumentar sus activos fijos puesto que incrementa

los flujos de caja del negocio y genera una mayor rentabilidad.

La elección de la fuente de financiación ante la compra de nuevos

activos es cuestión de análisis desde diferentes aspectos. Además de

tener en cuenta el costo financiero que deberá ser valorado para cada

alternativa, dependerá de los objetivos que persiga la empresa

arrendataria, de su dimensión y de los factores de tipo contable y

fiscal analizados.

1.3. Justificación del problema

La realización del presente trabajo se basa en hacer un análisis

financiero y económico para saber cuáles son las ventajas y

desventajas del Arrendamiento Financiero como fuente de

financiamiento para la empresa.

Se analizarán los Aspectos formales y legales del Contrato con el fin

de saber ¿cómo es? y, sobre todo, ¿qué es el contrato de Leasing? ,

la doctrina, la legislación y la jurisprudencia comparada denotan

8

significativos puntos de divergencia, con respecto a Leasing lo que

hace una institución polémica la determinación de la naturaleza

jurídica de Leasing reviste gran interés e importancia, pues ella

permitirá saber, en concreto, que normas jurídicas habrán de

aplicarse a ella.

El Arrendamiento Financiero en los últimos años ha adquirido una

importancia relevante como fuente de financiamiento para las

empresas debido a sus ventajas comparativas fiscales y financieras

sobre otras fuentes de financiamientos, tales como rápida resolución

del financiamiento, crédito del 100% del valor del bien, tasas de

interés competitivas, protección del capital de trabajo, entre otras.

En otro sentido, se debe ser sumamente cauteloso al elegir una

alternativa de financiamiento considerando los pormenores del caso,

para así poder alcanzar la productividad requerida.

Es por ello que este trabajo de investigación, dará a conocer el

rendimiento financiero y económico que se obtiene a través del

Arrendamiento Financiero y así poder tomar las decisiones correctas

sobre esa forma tan importante de financiamiento

1.4. Planteamiento del Problema

¿De qué manera el Arrendamiento Financiero incide en la situación

Económica y Financiera de las empresas de transporte de carga por

carretera del Distrito de Trujillo?

1.5. Determinación de los objetivos

1.5.1. Objetivos General

Determinar la Incidencia del Arrendamiento Financiero en la Situación

Económica y Financiera de las empresas de Transporte de Carga por

Carretera del Distrito de Trujillo.

9

1.5.2. Objetivos Específicos

Analizar los Aspectos Formales y Legales del Contrato de

Arrendamiento Financiero según el Decreto Legislativo N.- 299 y el

Código Civil.

Evaluar el Arrendamiento Financiero como un instrumento de

financiamiento favorable para la adquisición de activos fijos.

Determinar la incidencia económica y financiera a través del

Análisis Horizontal y la aplicación del ratios financieros.

1.6. Marco Teórico

El arrendamiento de tipo financiero tiene su origen en los Estados

Unidos a partir de la creación de la compañía pionera de esta

actividad a principio de la década de los cincuenta: Unites States

Leasing Corporation; sin embargo, existen antecedentes históricos de

actividades de arrendamiento operativo, tal es el caso de las

empresas estadounidenses que explotaban el ferrocarril, Unites

States Shoes Machinery, Bell Telephone System, IBM y Rank Xerox;

por tanto, es posible afirmar que el arrendamiento operativo (utilizado

como herramienta de ventas de la empresa propietaria del bien) es

anterior al arrendamiento financiero. El desarrollo tecnológico y

consecuentemente la necesidad de un re-equipamiento más frecuente

en un contexto de carencia de capitales para reinvertir en las propias

empresas, por un lado, y de créditos a mediano plazo en el mercado

financiero por el otro, parecen haber sido los factores que

desencadenan la aparición de las primeras sociedades de

arrendamiento. Algunas sociedades fueron ideadas en el seno de los

departamentos financieros y comerciales de las empresas que

trataban de encontrar nuevas alternativas de financiamiento para el

problema de re-equipamiento. Posteriormente, las empresas de

arrendamiento surgen como filiales de los fabricantes que de este

modo, canalizaban alternativas de financiar sus ventas; unas lo hacen

10

como consecuencia de la participación de entidades bancarias,

financieras, compañías de seguros y otras, en la creación de

sociedades dedicadas a la adquisición de bienes de equipo para su

posterior arriendo, con lo que quedan definidas las bases de la

sociedad de arrendamiento actual.

El Arrendamiento Financiero es un contrato mediante el cual la

arrendadora se compromete a otorgar el uso o goce temporal de un

bien al arrendatario, ya sea persona física o moral, obligándose este

último a pagar una renta periódica que cubra el valor original del bien,

más la carga financiera, y los gastos adicionales que contemple el

contrato. El arrendamiento es un contrato bilateral, oneroso,

conmutativo, principal, de tracto sucesivo o de ejecución duradera.

Además es consensual cuando cae sobre bienes muebles.

La situación económica está referida a los resultados obtenidos por

parte la organización empresarial; es decir ganancias o pérdidas

durante un periodo de tiempo determinado.

La situación financiera está referida a la capacidad que cuenta la

empresa para la generación de liquidez, la administración de sus

activos a corto plazo y convertibles en efectivo. En igual manera son

medidos en periodos de tiempo.

La Norma Internacional de Contabilidad.- 12 Impuesto a la Renta

El objetivo de esta norma es prescribir el tratamiento contable del

Impuesto a la Renta (también llamado impuesto a las ganancias),

pues el principal inconveniente que se suscita al contabilizar este

impuesto, está relacionado con el tratamiento de las consecuencias

actuales y futuras de:

11

a) La recuperación (liquidación) en el futuro del importe en libros de

los activos (pasivos) que se han reconocido en el estado de situación

financiera de la entidad; y,

b) Las transacciones y otros sucesos del periodo corriente que han

sido objeto de reconocimiento en los estados financieros.

Luego del reconocimiento, por parte de la entidad que informa, de

cualquier activo o pasivo, está inherente la expectativa de que

recuperará el primero o liquidará el segundo, por los valores en libros

que figuran en las correspondientes partidas. Cuando sea probable

que la recuperación o liquidación de los valores contabilizados vaya a

dar lugar a pagos fiscales futuros mayores o menores de los que se

tendrían si tal recuperación o liquidación no tuviera consecuencias

fiscales, la NIC 12 exige que la entidad reconozca un pasivo o activos

por el impuesto diferido.

En ese sentido, esta norma exige que las entidades contabilicen las

consecuencias fiscales de las transacciones y otros sucesos de la

misma manera que contabilizan esas mismas transacciones o

sucesos económicos.

Diferencias entre Base Contable y Base Tributaria

a) Base Contable

La NIC 12 no define propiamente el concepto de base contable, no

obstante, éste debe entenderse como el monto por el cual se

reconoce el elemento del activo o pasivo (por su importe neto) en el

Estado de Situación Financiera de acuerdo a las Normas

Internacionales de Información Financiera (NIIF's).

12

b) Base Tributaria

Base Tributaria de un Activo

La base tributaria de un activo es el importe que será deducible de los

beneficios económicos fiscales que obtenga la entidad en el futuro,

cuando recupere el importe en libros de dicho activo.

Si tales beneficios económicos no tributan, la base fiscal del activo

será igual a su importe en libros.

La Norma Internacional de Contabilidad.- 17 Arrendamientos

El arrendamiento es una operación económica por medio de la cual

dos sujetos económicos o empresas se ponen de acuerdo para que

uno de ellos (el arrendatario) utilice un bien propiedad del otro (el

arrendador o propietario) a cambio de una contraprestación,

normalmente monetaria.

Los arrendamientos suelen llevar asociados compromisos de hacer

por una o ambas partes, (por ejemplo, el mantenimiento o reparación

del bien) lo que es consecuencia de la utilización por una de ellas, (el

arrendatario), del bien en la actividad de explotación que le es propia

y la cesión de uso por la otra parte (el arrendador).

El arrendamiento también se puede contemplar desde la óptica

financiera. Desde este punto de vista deviene en una forma de

financiación de la adquisición de un determinado bien, limitando así

los importantes desembolsos que estas operaciones implican y,

dependiendo del tipo de arrendamiento, controlando la elevación del

grado de endeudamiento de la empresa.

Es este enfoque financiero el que ha dado lugar al arrendamiento con

opción de compra o arrendamiento financiero, frente al arrendamiento

operativo o simple alquiler del bien. En el primero, el arrendatario

13

alquila el bien con la pretensión de quedárselo tras un período de uso.

En el segundo, el arrendatario se limita a alquilar de forma continuada

el bien, mientras considera que le es de utilidad. Cada uno lleva tras

de sí unos compromisos de hacer para las partes que dependen del

contrato particular y del tipo de bien arrendado.

1.7. Marco Histórico

El empleo del arrendamiento ha crecido en popularidad durante los

últimos años; sin embargo, su origen se remonta al año 4,000 A. de

C., en el que las sociedades primitivas van desapareciendo, dando

forma a lo que eran las ciudades - estados, formadas por una clase

sacerdotal que emitía las técnicas económicas - financieras. Entre los

años 450 – 400 A. de C., a unos 100 kilómetros de Babilonia, en la

Ciudad de Nippur, había un notable negocio familiar compuesto por

un banco y una casa financiera especializados en arrendamiento de

terrenos a los granjeros, con suministros de agua, bueyes y otros, a

cambio de una renta en especie. La innovación babilónica fue de

establecer un contrato de arrendamiento tipo diálogo en donde el

arrendatario le pedía al arrendador que le diera el terreno por “x” años

y se comprometía a entregar cebada cada año. También el Imperio

Romano contribuye a engendrar lo que es el arrendamiento, al regular

en el Derecho Romano el Arrendamiento Financiero, cuya operación

consistía en darle la propiedad de un bien de trabajo a otra que lo

necesitaba, a través de un contrato llamado “voluntades”, lo más

importante de esta regularización es que en el contrato se transfieren

los riesgos del objeto, del propietario al arrendador, tal como la

naturaleza del arrendamiento financiero, el cual lo traslada al usuario.

En el Sistema Feudal, se distingue la clase de los nobles o

propietarios de las tierras, las cuales eran otorgadas en calidad de

usufructo hereditario, y la de los siervos de la gleba, quienes debían

pagar una serie de prestaciones al dueño de la tierra, debían trabajar

14

determinados días en las tierras del señor feudal; en otros casos

tenían que entregarle una parte de los frutos de la tierra y más tarde

una suma de dinero. Además no podían casarse sin el consentimiento

de su señor, ni podían comprar tierras nobles. Finalmente los siervos

de la gleba se encontraban adscritos a la tierra que cultivaban no

siéndoles posible el separarse de ella.

Fue el arrendamiento de vagones de ferrocarril en el Reino Unido en

el año 1840, el primer ejemplo de arrendamiento financiero para

equipo industrial o comercial. Las compañías de arrendamiento

conocidas en la época como “Wagon Companies” fueron las primeras

en constituirse y aprovechar las ventajas de la introducción general de

la responsabilidad limitada, sin embargo todo esto se hacía de

manera informal.

La primera compañía de arrendamiento registrada formalmente en el

mundo fue la “BIRMINGHAM WAGON COMPANY” constituida el 20

de marzo de 1855, la cual inmediatamente inició el arrendamiento de

vagones para los propietarios de minas de carbón y otros minerales, a

plazo fijo, entre 5 y 8 años. La figura del arrendamiento sirve como

base para que diferentes compañías no limitaran sus actividades sólo

a producir, sino también a vender más. Así es como Bell Telephone

Company decidiría en el año de 1920, crear un sistema de contrato de

servicio telefónico y de asistencia técnica basado en alquilar en lugar

de vender, algo similar hizo después Unites Shoes Machinery

Corporation con máquinas para fabricar calzado. IBM con sus equipos

de cálculo y de computación, siguiendo el ejemplo de Hughes Tool

Corporation, la cual decide alquilar sus taladros petroleros en lugar de

venderlos, dando origen a la industria de servicios de perforación de

pozos petroleros.

15

Orígenes Primitivos

El leasing constituye una de las más elocuentes manifestaciones del

cambio que se ha venido operando, en los últimos años, en las

costumbres del sector empresarial respecto a la manera de decidir

sus inversiones en bienes de capital; de allí que, con cierta frecuencia,

se le presente, ante y sobretodo, con una técnica o modalidad

financiera nueva.

• Cinco mil años de Leasing.

Cinco mil años a.C. (Medio Oriente, Mesopotamia), ceder el uso de

sus terrenos a cambio de un canon; luego el leasing desarrolló una

forma de arrendamiento.

• Leasing en la Antigua Grecia.

Se desarrollaban Leasing (Contratos de Arrendamiento) de esclavos,

minas, barcos, etc. Entre un banco y una fábrica de escudos.

• El Leasing de esclavos.

En Atenas se desarrollaron contratos de Arrendamiento de esclavos a

las minas.1

• Otros Orígenes.

Leasing tiene sus cimientos en el pueblo egipcio cuya práctica data

del año 3,000 a.C., desarrollando contratos de arrendamiento en

donde participaban un arrendador, un arrendatario y una opción de

compra.

a).- Leasing en Europa

Las empresas de leasing están agrupadas en la Federación Europea

de compañías de Equipamiento de Leasing (LEASEUROPE). 2

En Gran Bretaña fue el país europeo donde se practicó por primera

vez el leasing.

Bélgica es otro de los países que cuenta con un estatuto legal para el

leasing.

En Italia, a pesar de no tener aún una legislación en materia de

leasing, su crecimiento es considerable, tal como lo demuestran los

1Leyva Saavedra, J. (1995) El Contrato de Leasing, Lima. Pág. 9 2Leyva Saavedra, J. (1995) El Contrato de Leasing, Lima. Pág. 16

16

datos que siempre con mayor frecuencia se brindan con relación a los

contratos en general, y al leasing en especial.

Este significativo crecimiento del leasing se presenta en otros países

de este continente y de otras partes del mundo: España, República

Popular China, La India, Indonesia, Corea. Sin embargo fue Japón el

país pionero del Leasing que en poco tiempo, se convirtió en uno de

los países líderes en Leasing, al grado de adoptar un subtipo: El

samuray leasing.

b).- Leasing en Latinoamérica

Latinoamérica también tiene su Federación de Empresas de Leasing

(FELELEASE), que agrupa a diversas empresas del área con el

objeto de promover la actividad del leasing y dar a conocer la

experiencia obtenida en diversos países.

Debemos anotar que en esta parte de América, al igual que enEuropa

en susprimeros años, las transacciones de leasing fueron escasas.

Sin embargo, la situación mejoró hacia la década del 80, siendo Brasil

el país en el que alcanzó su mayor auge. En los años siguientes, a

consecuencia de la crisis internacional, se registró una inesperada

caída; empero, en estos últimos años se observa una notoria

recuperación que nos lleva a pensar y abrigar esperanzas en

acercarnos al desarrollo alcanzado en otras latitudes.

En Brasil el Contrato de Leasing lo definen como la operación

realizada entre personas jurídicas, que tengan por objeto el

arrendamiento de bienes adquiridos a terceros por la arrendadora,

para fines de uso propio de la arrendadora y que atiendan a las

especificaciones de esta.

Ecuador es otro de los primeros países que se preocupó de darle una

regulación especial al leasing. 3

3Leyva Saavedra, J. (1995) El Contrato de Leasing, Lima. Pág. 21

17

En Chile existe la asociación Chilena de Empresas de Leasing, la cual

ha tenido a su cargo la difusión de la importancia económica del

leasing y sus bondades en el financiamiento de las empresas en

estos últimos años.

En Argentina el leasing ingresa a inicios de la década del 60, siendo

adoptado no solamente por empresas privadas sino también por

empresas estatales.

c).- Leasing en el Perú

La primera mención oficial del leasing, en nuestro país, se realizó a

través del Decreto Ley 22738 del 23 de octubre de 1979, bajo la

denominación de arrendamiento financiero, esta ley faculta a estas

instituciones a adquirir inmuebles, maquinarias, equipos y vehículos

destinados a este tipo de operaciones.

El leasing en nuestro país fue normado y regulado por diferentes

Decretos Supremos, Decretos Legislativos, Resoluciones Ministeriales

y Resoluciones de las diferentes instituciones reguladoras.

Las operaciones de leasing en el Perú inician su despegue en los

primeros años de la década del 80, como lo demuestra el hecho de

SogewieseLeasing que obtuvo utilidades por el doble de su capital

social y alcanza su más alto índice de crecimiento entre los años de

1984-1986, siendo el mayor beneficiado el sector industrial con un

34% del total de sus transacciones efectuadas, seguido por el sector

comercio con un 28%, servicios con 20%. El crecimiento se detuvo en

los años siguientes. 4

Las empresas que hacen uso importante de leasing son el sector

bancario, financiero, a industria manufacturera, los negocios de

maquinarias y equipos para el movimiento de tierras.

Las empresas habilitadas por la S.B.S. a operar en leasing en el

mercado son las financieras, bancarias y algunas empresas

especializadas entre ellas tenemos:

Bancarias: de Crédito, Interbank, Continental, Scotiabank

4Leyva Saavedra, J. (1995) El Contrato de Leasing, Lima. Pág. 26

18

Especializadas: Sogewiese Leasing, Lima Leasing, Latino Leasing,

Citileasing.

1.8. Marco Legal

Decreto Legislativo N.- 771. Ley Marco del Sistema Tributario

Nacional, promulgada el 1 de Enero de 1994, publicado en el

Diario Oficial “El peruano”

Con el fin de lograr un Sistema Tributario eficiente, permanente y

simple se dictó la Ley Marco del Sistema Tributario Nacional (Decreto

Legislativo N° 771).

La ley señala los tributos vigentes e indica quiénes son los acreedores

tributarios: el Gobierno Central, los Gobiernos Locales y algunas

entidades con fines específicos.

En aplicación del Decreto Supremo 061-2002-PCM, publicado el 12

de julio del 2002, se dispone la fusión por absorción de la

Superintendencia Nacional de Aduanas(SUNAD) por la

Superintendencia Nacional de Tributos Internos (SUNAT), pasando la

SUNAT a ser el ente administrador de tributos internos y derechos

arancelarios del Gobierno Central. El 22 de diciembre de 2011 se

publicó la Ley Nº 29816 de Fortalecimiento de la SUNAT,

estableciéndose la sustitución de la denominación de la

Superintendencia Nacional de Administración Tributaria-SUNAT por

Superintendencia Nacional de Aduanas y de Administración Tributaria

– SUNAT.

Los principales tributos que administra la SUNAT son los siguientes:

Impuesto General a las Ventas: Es el impuesto que se aplica en las

operaciones de venta e importación de bienes, así como en la

prestación de distintos servicios comerciales, en los contratos de

construcción o en la primera venta de inmuebles.

19

Impuesto a la Renta: Es aquél que se aplica a las rentas que

provienen del capital, del trabajo o de la aplicación conjunta de

ambos.

Régimen Especial del Impuesto a la Renta: Es un régimen tributario

dirigido a personas naturales y jurídicas, sucesiones indivisas y

sociedades conyugales domiciliadas en el país que obtengan rentas

de tercera categoría provenientes de las actividades de comercio y/o

industria; y actividades de servicios.

Nuevo Régimen Único Simplificado: Es un régimen simple que

establece un pago único por el Impuesto a la Renta y el Impuesto

General a las Ventas (incluyendo al Impuesto de Promoción

Municipal). A él pueden acogerse únicamente las personas naturales

o sucesiones indivisas, siempre que desarrollen actividades

generadoras de rentas de tercera categoría (bodegas, ferreterías,

bazares, puestos de mercado, etc.) y cumplan los requisitos y

condiciones establecidas.

Impuesto Selectivo al Consumo: Es el impuesto que se aplica sólo

a la producción o importación de determinados productos como

cigarrillos, licores, cervezas, gaseosas, combustibles, etc.

Impuesto Extraordinario para la Promoción y Desarrollo Turístico

Nacional: Impuesto destinado a financiar las actividades y proyectos

destinados a la promoción y desarrollo del turismo nacional.

Impuesto Temporal a los Activos Netos: Impuesto aplicable a los

generadores de renta de tercera categoría sujetos al régimen general

del Impuesto a la Renta, sobre los Activos Netos al 31 de diciembre

del año anterior. La obligación surge al 1 de enero de cada ejercicio y

se paga desde el mes de abril de cada año.

Impuesto a las Transacciones Financieras: El Impuesto grava algunas

de las operaciones que se realizan a través de las empresas del

Sistema Financiero. Creado por el Decreto Legislativo N° 939 y

modificado por la Ley N° 28194. Vigente desde el 1° de marzo del

2004.

20

Impuesto Especial a la Minería: Creada mediante Ley Nº 29789

publicada el 28 de setiembre de 2011, es un impuesto que grava la

utilidad operativa obtenida por los sujetos de la actividad minera

proveniente de las ventas de los recursos minerales metálicos. Dicha

ley establece que el impuesto será recaudado y administrado por la

SUNAT.

Casinos y Tragamonedas: Impuestos que gravan la explotación de

casinos y máquinas tragamonedas.

Derechos Arancelarios o Ad Valorem, son los derechos aplicados al

valor de las mercancías que ingresan al país, contenidas en el arancel

de aduanas.

Derechos Específicos, son los derechos fijos aplicados a las

mercancías de acuerdo a cantidades específicas dispuestas por el

Gobierno.

Aportaciones al ESSALUD y a la ONP: Mediante la Ley N° 27334 se

encarga a la SUNAT la administración de las citadas aportaciones,

manteniéndose como acreedor tributario de las mismas el Seguro

Social de Salud (ESSALUD) y la Oficina de Normalización Previsional

(ONP).

Regalías Mineras: Se trata de un concepto no tributario que grava las

ventas de minerales metálicos y no metálicos. El artículo 7° de la Ley

28258 - Ley de Regalías Mineras, autoriza a la SUNAT para que

realice, todas las funciones asociadas al pago de la regalía minera. Se

modificó mediante la Ley Nº 29788 publicada el 28 de setiembre de

2011.

Gravamen Especial a la Minería: Creado mediante la Ley Nº 29790,

publicada el 28 de setiembre de 2011, está conformado por los pagos

provenientes de la explotación de recursos naturales no renovables y

que aplica a los sujetos de la actividad minera que hayan suscrito

convenios con el Estado. El gravamen resulta de aplicar sobre la

utilidad operativa trimestral de los sujetos de la actividad minera, la

tasa efectiva correspondiente según lo señalado en la norma. Dicha

21

ley, faculta a la Superintendencia Nacional de Aduanas y

Administración Tributaria a ejercer todas las funciones asociadas al

pago del Gravamen.

Decreto Supremo N.- 179-2004 –EF - Ley del Impuesto a la Renta

y Reglamento del Impuesto a la Renta. Decreto Supremo N.- 122-

2004, publicado el 20 de Septiembre de 1994 en el Diario Oficial

“El peruano”

La Ley norma las actividades afectas al Impuesto a la Renta. El

Impuesto a la Renta es un tributo que se determina anualmente y

considera como “ejercicio gravable” aquel que comienza el 1 de enero

y finaliza el 31 de diciembre de cada año. Grava las rentas que

provengan de la explotación de un capital (bien mueble o inmueble),

las que provengan del trabajo realizado en forma dependiente e

independiente, las obtenidas de la aplicación conjunta de ambos

factores (capital y trabajo), así como las ganancias de capital.

Si bien la determinación del Impuesto a la Renta es de carácter anual,

a lo largo del “ejercicio gravable”, dependiendo del tipo de renta, se

realizan pagos a cuenta de manera directa por el contribuyente o se

efectúan retenciones. Estos conceptos son considerados adelantos

del Impuesto Anual y se pueden utilizar como créditos a fin de

aminorar (reducir, descontar) el monto del Impuesto que se determine

en la Declaración Jurada Anual.

A efectos de determinar el Impuesto a la Renta de Personas

Naturales que no realizan actividad empresarial, se ha separado tal

determinación de la siguiente manera:

Rentas de Capital – Primera categoría: tributan de manera

independiente y se calcula el Impuesto con una tasa de 6.25% sobre

la renta neta de primera categoría.

Rentas de Capital – Segunda Categoría: por ganancias de capital

originadas por la enajenación de los bienes a que se refiere el inciso

a) del artículo 2° de la Ley: tributan de manera independiente y

22

calcula su Impuesto con una tasa de 6.25% sobre la renta neta de

segunda categoría.

Rentas del trabajo y de fuente extranjera: tributan con tasas

progresivas acumulativas de 15%, 21% y 30%.

Impuesto a la Renta Empresarial o de Tercera Categoría: deben

considerarse todas las rentas o ganancias que provengan de la

actividad empresarial, así como las rentas que se consideren como

tales por mandato de la propia Ley del Impuesto a la Renta.

Decreto Legislativo N.- 299, publicado el 26 de Julio de 1984 en

el Diario Oficial “El peruano”

El Congreso de la República, al amparo de lo dispuesto en el Artículo

188 de la Constitución Política del Estado, ha delegado en el Poder

Ejecutivo, mediante Ley Nº 23850, la facultad de dictar Decretos

Legislativos, entre la que se encuentra comprendida legislar sobre

arrendamiento financiero. Con la opinión favorable, de la Comisión

Bicameral Especial a que se refiere el Artículo 9 de la Ley Nº 23850.

Según la descripción contenida en el artículo del Decreto Legislativo

N° 299, el contrato de leasing o de arrendamiento financiero es aquel

que tiene por objeto la locación de bienes muebles o inmuebles por

una empresa locadora para el uso por la arrendataria, mediante el

pago de cuotas periódicas y con opción a favor de la arrendataria de

comprar dichos bienes por un valor pactado.

Dispone que, para efectos tributarios, los bienes objeto de

arrendamiento financiero se consideran activo fijo del arrendatario y

se registrarán contablemente de acuerdo a las Normas

Internacionales de Contabilidad. La depreciación se efectuará

conforme a lo establecido en la Ley del Impuesto a la Renta.

23

Agrega que excepcionalmente se podrá aplicar como tasa de

depreciación máxima anual aquella que se determine de manera

lineal en función a la cantidad de años que comprende el contrato,

siempre que éste reúna las siguientes características:

1. Su objeto exclusivo debe consistir en la cesión en uso de bienes

muebles o inmuebles, que cumplan con el requisito de ser

considerados costo o gasto para efectos de la Ley del Impuesto a la

Renta.

2. El arrendatario debe utilizar los bienes arrendados exclusivamente

en el desarrollo de su actividad empresarial.

3. Su duración mínima ha de ser de dos (2) o de cinco (5) años,

según tengan por objeto bienes muebles o inmuebles,

respectivamente. Este plazo podrá ser variado por decreto supremo.

4. La opción de compra sólo podrá ser ejercitada al término del

contrato.

Artículo N.- 1585 del Código Civil, publicado el 25 de Julio de

1984 en el Diario Oficial “El peruano”

El artículo 1585° del Código Civil señala que las disposiciones de los

artículos 1583° y 1584° son aplicables a los contratos de

arrendamiento en los que se convenga que, al final de los mismos, la

propiedad del bien sea adquirida por el arrendatario por efecto del

pago de la merced conductiva pactada.

De acuerdo con la exposición de motivos del Código Civil, "este

artículo tiene por finalidad aplicar el régimen de la compra-venta con

reserva de propiedad al caso muy similar de los contratos de

arrendamiento en los que se pacta que la propiedad del bien

arrendado pase a ser de propiedad del arrendatario al finalizar el

contrato y después de haber pagado determinado número de

armadas de la merced conductiva pactada, que es lo que se llama el

arrendamiento-venta. En realidad, la diferencia entre uno y otro

24

contrato es muy sutil pues en ambos ocurre que el tenedor del bien

llega a ser propietario de él después de pagar determinada cantidad

en armadas periódicas".

1.9. Marco Procedimental

La búsqueda de financiamiento constituye uno de los aspectos vitales

para la actividad de toda empresa. Ya sea para la adquisición de

activos fijos, materia prima o el cumplimiento de otras obligaciones, es

innegable que toda empresa requiere en algún momento del

financiamiento de terceros.

En la actualidad, uno de los mecanismos más utilizados para el

financiamiento destinado a la adquisición de activos es el contrato de

leasing.

A continuación desarrollaré las características de este contrato y su

regulación en el Perú.

Objeto del contrato

El contrato leasing tiene por objeto conceder un financiamiento a una

persona con la finalidad de que ésta pueda adquirir un determinado

bien. Según la descripción contenida en el artículo del Decreto

Legislativo Nº 299, el contrato de leasing o de arrendamiento

financiero es aquel que tiene por objeto la locación de bienes muebles

o inmuebles por una empresa locadora para el uso por la arrendataria,

mediante el pago de cuotas periódicas y con opción a favor de la

arrendataria de comprar dichos bienes por un valor pactado.

Como podemos apreciar, el contrato de leasing tiene por esencia

financiar a una persona para que pueda adquirir un determinado bien.

Pero este financiamiento posee características que lo diferencian

sustancialmente de un contrato de mutuo o de línea de crédito.

25

En primer lugar, la persona que solicita el financiamiento, denominada

arrendataria, obtiene el derecho de uso sobre el bien durante el plazo

de vigencia del contrato, a cambio del pago de las cuotas pactadas.

Esto permite que la arrendataria pueda gozar de los beneficios del

bien materia del contrato aun cuando no ha terminado de pagar el

financiamiento.

Además, como se ha señalado en la definición del contrato de leasing

que contiene el Decreto Legislativo N° 299, la empresa arrendadora

adquiere el inmueble para cederle el uso a la arrendataria,

concediéndole una opción de compra que esta última podrá ejercer

siempre que hubiera pagado todas las cuotas establecidas en el

contrato, además del pago por el derecho de opción que,

normalmente, asciende a una suma simbólica.

Debemos considerar el efecto que tiene esta forma de ejecución del

contrato, es decir, que la transferencia de propiedad del bien no se

realice con la celebración del contrato, sino que sea la arrendadora

quien lo adquiere y sólo lo transfiera si es que la arrendataria ejerce la

opción de compra.

Este mecanismo genera dos consecuencias. La primera es que la

arrendadora se asegura el pago de las cuotas manteniendo la

propiedad del bien, pues en caso de incumplimiento, sólo deberá

requerir la devolución del bien a la arrendataria, conservando en todo

momento la propiedad del bien, por lo que podrá venderlo con la

finalidad de recuperar la deuda.

El segundo efecto es quizá más importante. En la medida que la

arrendataria tiene la opción de compra del bien materia del leasing,

podrá decidir si al momento en que haya cancelado todas las cuotas

del contrato, le resulta conveniente no adquirir el bien. Esto tiene

26

sentido cuando se trata de bienes que se hubieran vuelto obsoletos

por el uso, en cuyo caso la arrendataria puede considerar inútil su

adquisición.

Veamos ahora quienes son los sujetos que participan en el contrato

de arrendamiento financiero.

Sujetos del contrato

De la definición y tratamiento del contrato de arrendamiento financiero

previsto en el Decreto Legislativo N° 299, podemos determinar que

los sujetos que forman parte del contrato son los siguientes:

La empresa arrendadora

La arrendadora es quien concede el financiamiento a la arrendataria y

adquiere el bien para cedérselo en uso a esta última. Por disposición

del artículo 2° del Decreto Legislativo N° 299, cuando la arrendadora

sea una empresa domiciliada en el país, deberá ser una empresa

bancaria, financiera u otra empresa autorizada por la

Superintendencia de Banca y Seguros para realizar operaciones de

arrendamiento financiero.

La arrendataria

La arrendataria es la persona que obtiene el financiamiento y a quien

se le otorga el uso del bien, pudiendo optar por su adquisición cuando

haya cumplido con el pago de las cuotas establecidas en el contrato.

La arrendataria puede ser una persona natural o jurídica.

Normalmente, se trata de personas que ejercen una actividad de

carácter empresarial, de tal manera que el leasing le permita contar

con un bien necesario para desarrollar su actividad.

El vendedor

Ciertamente, el vendedor no forma parte del contrato de leasing o

arrendamiento financiero, pues la empresa arrendadora adquiere el

bien de éste en virtud a un contrato de compraventa jurídicamente

independiente al contrato de leasing. Pero consideramos pertinente

27

mencionarlo pues existe la posibilidad que la arrendataria y el

vendedor se vinculen. Esto sucede cuando el uso o la propiedad de la

arrendataria se ven afectadas por los vicios ocultos del bien, en cuyo

caso deberá accionar por la obligación de saneamiento no contra la

empresa arrendadora sino contra el vendedor, en virtud al artículo 5°

del Decreto Legislativo N° 299.

Formalidad del contrato

El contrato de arrendamiento financiero debe ser celebrado por

escritura pública ante Notario. Gracias a esta formalidad y a la

disposición contenida en el artículo 10° del Decreto Legislativo N°

299, el contrato de arrendamiento financiero tiene mérito ejecutivo,

por lo que las controversias derivadas de él podrán tramitarse

mediante el proceso ejecutivo.

Vigencia del contrato

La vigencia del contrato de arrendamiento financiero, así como la

exigibilidad de las obligaciones y derechos de la arrendataria, se inicia

en el momento en que la arrendadora efectúe el pago total o parcial

del precio del o de los bienes materia del contrato, o cuando éstos

sean entregados a la arrendataria, lo que suceda primero.

El plazo de vigencia del contrato será establecido por las partes.

Asimismo, la opción de compra de la arrendataria será válida durante

toda la vigencia del contrato y podrá ejercerse en cualquier momento

hasta el vencimiento de dicho plazo.

Determinación del bien materia del Leasing

Corresponde a la arrendataria determinar el bien materia del contrato,

así como el proveedor del mismo. De esta manera, la arrendataria

asume la responsabilidad de que el bien presente las características

necesarias para el uso que desea darle.

28

Tal como hemos señalado anteriormente, la arrendadora no es

responsable por los vicios y daños del bien, siendo derecho de la

arrendataria ejercer la acción por dichos vicios contra el proveedor o

vendedor del bien. Esto se sustenta en el hecho que el objeto del

contrato no es la venta del bien de la arrendadora a la arrendataria y

en que es esta última quien determina las características y al

proveedor del bien, por lo que no podría atribuirse responsabilidad

sobre los defectos del bien a la arrendadora, toda vez que ésta no

eligió el bien materia del contrato ni al proveedor.

Obligación de asegurar el bien

Constituye una obligación del contrato asegurar el bien materia del

leasing mediante pólizas de seguro contra los daños que pudieran

afectarlo, según su naturaleza. El artículo 6° del Decreto Legislativo

N° 299, le otorga el derecho a la arrendadora de fijar los términos que

debe contener la póliza de seguros.

Carácter inembargable del bien

El artículo 11° del Decreto Legislativo N° 299 establece que el bien

materia de arrendamiento financiero no puede ser embargado,

afectado o gravado por mandato administrativo o judicial para el

cumplimiento de obligaciones de la arrendataria.

En virtud a esta disposición, se deberá dejar sin efecto cualquier

medida de embargo o cualquier otra afectación que se hubiera

trabado sobre el bien, bastando la presentación del testimonio de la

escritura pública del contrato de arrendamiento financiero.

Sobre la restitución del bien

En la medida que la propiedad del bien no se transfiere sino hasta el

momento en que la arrendataria hubiera pagado la totalidad de las

cuotas previstas en el contrato y siempre que ejerza la opción de

compra, la arrendadora podrá solicitar la inmediata restitución del bien

29

cuando la arrendataria haya incurrido en alguna causal de resolución

prevista en el contrato.

Para tal efecto, si la arrendataria se negara a la devolución del bien, la

arrendadora podrá solicitar en la vía judicial que se ordene dicha

entrega, presentando su solicitud al juez, señalando la causal de

resolución y acompañándola del testimonio de la escritura pública del

contrato.

Recibida la solicitud, el juez debe ordenar de inmediato la entrega del

bien, debiendo la arrendataria efectuar la devolución al segundo día

de notificada.

Le corresponde a la arrendataria el derecho de cuestionar la

resolución del contrato y solicitar a la arrendadora la indemnización

por los daños y perjuicios causados, si así le correspondiera.

Resolución del contrato

Aunque el Decreto Legislativo N° 299 hace mención a la rescisión del

contrato, debemos entender que se trata de la resolución de éste,

pues en todo momento se alude a causales que son posteriores a la

celebración del contrato.

Así, el artículo 9° de la norma antes referida, señala que la falta de

pago de dos o más cuotas consecutivas, o el retraso de pago en más

de dos meses, facultará a la arrendadora a resolver el contrato.

Además, podrán establecerse en el contrato otras causales de

resolución. Es común que se prevea la resolución del contrato cuando

la arrendataria realiza algún acto de disposición sobre el bien o

cuando incurre en causal de insolvencia.

Sobre el contrato de arrendamiento-venta

Ciertamente, el régimen contenido en el Decreto Legislativo N° 299,

tanto en sus disposiciones sobre la celebración y ejecución del

contrato, así como las referidas al tratamiento tributario, son

aplicables siempre que el contrato cumpla con las características

30

exigidas por la referida norma, entre las cuales se encuentra la

necesidad que la empresa arrendadora sea una entidad bancaria,

financiera o una empresa autorizada por la SBS para realizar

operaciones de leasing.

Pero esto no significa que si dos personas celebran un contrato que

posea las mismas características que uno de arrendamiento

financiero, pero sin que ninguna de ellas pertenezca al Sistema

Bancario o Financiero, dicho contrato sea inválido, sino que no se

regirá por las disposiciones del Decreto Legislativo N° 299.

En tales casos, es probable que el contrato sea considerado como

uno de arrendamiento-venta, regulado por el artículo 1585° del

Código Civil.

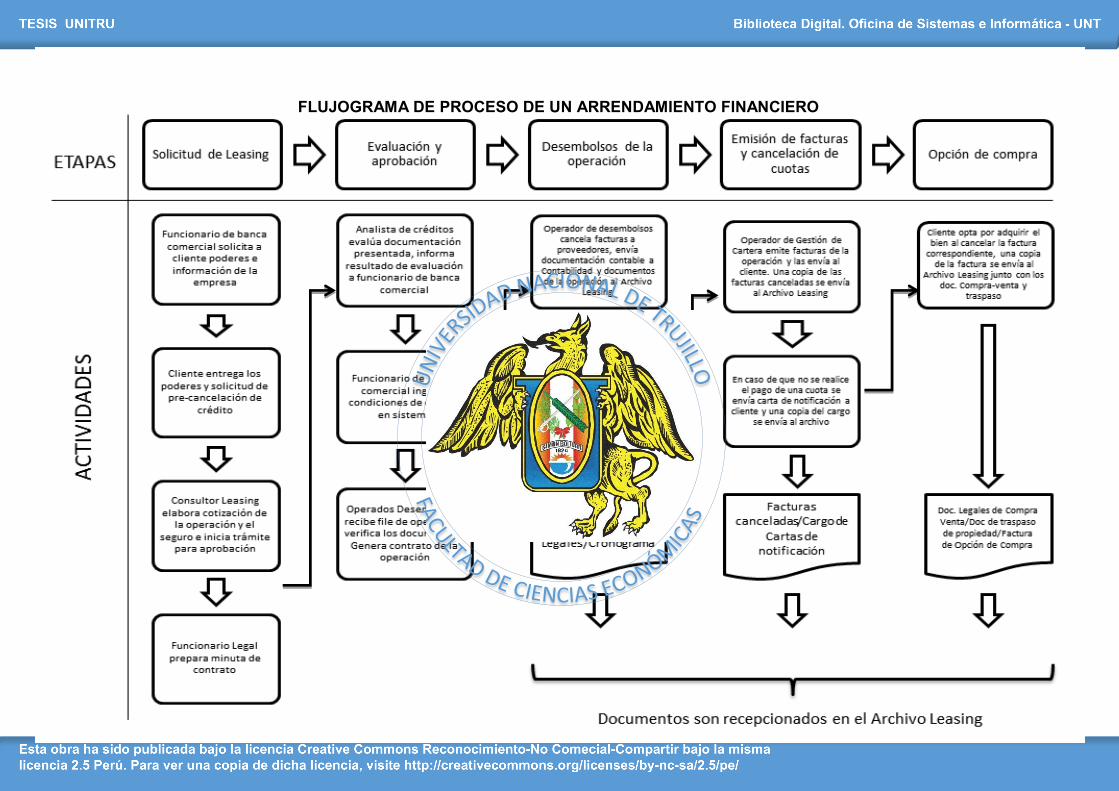

FLUJOGRAMA DE PROCESO DE UN ARRENDAMIENTO FINANCIERO

32

1.10. Marco Conceptual

Análisis Horizontal

Este tipo de análisis lo que busca es analizar la variación absoluta o

relativa que ha sufrido las distintas partidas de los estados financieros

en un periodo respecto a otro. Esto es importante para saber si se ha

crecido o disminuido en un periodo de tiempo determinado. También

permite saber si el comportamiento de la empresa fue bueno o malo.

Análisis Vertical

Este tipo de análisis consiste en determinar la participación de cada

una de las cuentas de los estados financieros con referencia sobre el

total de los activos o total patrimonio para el balance general o sobre

el total de las ventas para el estado de resultados.

Arrendamiento Financiero

El arrendamiento financiero o contrato de leasing (de alquiler con

derecho de compra) es un contrato mediante el cual, el arrendador

traspasa el derecho a usar un bien a un arrendatario, a cambio del

pago de rentas de arrendamiento durante un plazo determinado, al

término del cual el arrendatario tiene la opción de comprar el bien

arrendado pagando un precio determinado, devolverlo o renovar el

contrato.

Depreciación de activos fijos

Al revisar el texto del artículo 38° de la Ley del Impuesto a la Renta,

apreciamos que el mismo dispone que el desgaste o agotamiento que

sufran los bienes del activo fijo que los contribuyentes utilicen en

negocios, industria, profesión u otras actividades productoras de

rentas gravadas de tercera categoría, se compensará mediante la

deducción por las depreciaciones admitidas en esta ley.

33

Empresa Arrendadora

La arrendadora es quien concede el financiamiento a la arrendataria y

adquiere el bien para cedérselo en uso a esta última. De acuerdo al

Artículo 2º del Decreto Legislativo Nº 299 cuando la arrendadora sea

una empresa domiciliada en el país, deberá ser una empresa

bancaria, financiera u otra empresa autorizada por la

Superintendencia de Banca y Seguros para realizar operaciones de

arrendamiento financiero.

Estados Financieros

Los estados financieros, también denominados estados contables,

informes financieros o cuentas anuales, son informes que utilizan las

instituciones para dar a conocer la situación económica y financiera y

los cambios que experimenta la misma a una fecha o periodo

determinado. Esta información resulta útil para la Administración,

gestor, regulador y otros tipos de interesados como los accionistas,

acreedores o propietarios.

Estado de Flujo de Efectivo

Es un estado financiero básico que informa sobre las variaciones y

movimientos de efectivo y sus equivalentes en un período

determinado. La información acerca de los flujos de efectivo es útil

porque suministra a los usuarios de los estados financieros las bases

para evaluar la capacidad que tiene la empresa para generar efectivo

y equivalentes al efectivo, así como sus necesidades de liquidez. Para

tomar decisiones económicas, los usuarios deben evaluar la

capacidad que la empresa tiene para generar efectivo y equivalentes

al efectivo, así como las fechas en que se producen y el grado de

certidumbre relativa de su aparición.

34

Estado de Situación Financiera

Es un estado financiero básico que informa en una fecha determinada

la situación financiera de la empresa y está estructurado por el Activo,

Pasivo y Patrimonio. Es importante tanto para los accionistas (para

saber si los recursos están bien utilizados), para el Estado (es una

manera de conocer si los impuestos están siendo determinados

correctamente), para los acreedores (para otorgar con seguridad

créditos con los recursos que posee la compañía) y para los gerentes

(permite decidir sobre la capacidad de endeudamiento de la empresa,

acerca de la rotación tanto de inventarios como de las cuentas por

cobrar, las medidas que tomarán para cumplir con las obligaciones a

corto y largo plazo etc. ).

Estado de Resultados Integrales

El Estado de Resultado Integral es una representación separada de

las transacciones de ingresos y gastos. Las empresas tendrán éxito o

fracasarán dependiendo de su capacidad de obtener ingresos por

encima de los gastos. Mientras que los ingresos se registran cuando

ha surgido un incremento en los beneficios económicos futuros

(ligados a un incremento en los activos o a una disminución en los

pasivos), los gastos se anotan cuando ha surgido una disminución en

los beneficios económicos futuros, es decir, una disminución en los

activos o un incremento en los pasivos.

El Vendedor

Ciertamente, el vendedor no forma parte del contrato de leasing, pues

la empresa arrendadora adquiere el bien de este en virtud a un

contrato de compraventa jurídicamente independiente al contrato de

leasing. Consideramos mencionarlo pues existe la posibilidad que la

arrendataria y el vendedor se vinculen

35

Ganancia, utilidad

Utilidad, provecho o Beneficio de orden económico obtenido por una

Empresa en el curso de sus operaciones.

Gasto Contable

Es el importe que debo de disponer (erogación o no) para adquirir un

bien o un servicio que no generará un beneficio en el corto o mediano

plazo. Es decir es una pérdida. (Característica de no recuperable).

Gastos No Deducibles

Se consideran gastos deducibles aquellos que restan del ingreso

bruto para calcular el beneficio a efectos de impuestos. Las

autoridades fiscales especifican los gastos que se pueden deducir de

los ingresos brutos a los efectos de la reducción de la base imponible

(beneficio a efectos de impuestos) y las normas específicas que

regulan la deducción de cada uno de estos elementos. Algunos

ejemplos de gastos no deducibles a efectos del cálculo de impuestos

incluyen los gastos comidas, alojamientos, etc.

Inversión

Es el importe que debo de disponer para adquirir un bien o un servicio

que me generará un beneficio a largo plazo.

La Arrendataria

La arrendataria es la persona que obtiene el financiamiento y a quien

se le otorga el uso del bien, pudiendo optar por su adquisición cuando

haya cumplido con el pago de las cuotas establecidas en el contrato.

La arrendataria puede ser una persona natural o jurídica.

Pérdida

Beneficio negativo. Disminución de la riqueza o neto patrimonial de la

empresa.

36

Reparo Tributario

Es la observación u objeción de parte de la Administración Tributaria

sobre la información presentada tanto en las declaraciones juradas

mensuales y anuales por motivo de encontrar diferencias sustanciales

y formales al momento de contrastar los datos de las mismas versus

la realidad de la empresa. Por otro lado también se podría definir

como las observaciones realizadas por el Auditor Tributario sobre el

incumplimiento o aplicación incorrecta de las leyes y normas que

regulan el desarrollo normal de las actividades de cada empresa en el

ámbito tributario peruano.

Situación Financiera

Es la información que proporciona el Balance sobre la cantidad de

deudas y activos que se tiene, de igual manera se hace evaluación,

sin determinar en este punto definiciones,solo aproximaciones, pues

se debe de tomar en cuenta que el análisis financiero es una lectura

solo del Activo y el Pasivo.

Situación Económica

Esta referida a los Ingresos, Costos y Gastos que incurre un ente a

una fecha determinada. La diferencia entre estos elementos se

obtiene la Utilidad o Pérdida del ejercicio.

1.11. HIPÒTESIS

El Arrendamiento Financiero incide favorablemente en la situación

económica y financiera de las Empresas de transporte de carga por

carretera del Distrito de Trujillo.

37

II.- MATERIAL Y MÈTODOS

2.1. MATERIALE DE ESTUDIO

Estados Financieros, Contratos de Arrendamiento Financiero,

Cronograma de Pagos, Norma Internacional de Contabilidad N.- 12 y

17. Código Civil, Normatividad Tributaria aplicable al Arrendamiento

Financiero.

POBLACIÓN

La población considerada en el presente trabajo de investigación está

representada por las Empresas de Transporte de Carga del distrito de

Trujillo :

Transportes Rodrigo Carranza S.A.C.

Acosta Combustibles S.A.C.

Popeye Cargos Sac

Transportes y Agregados Barreto S.A.C.

Evans Cargo S.A.C.

Bennjur Multiservicios E.I.R.L.

Transportes Pesantes S.A- Transpesa

Vansrom EIRL

Transportes Berríos S.A.C.

Transporte Guzman

Transportes Global Cargo S.A.C.

Transporte Floriano

MUESTRA

La unidad de estudio para el presente trabajo de investigación estuvo

constituida por la empresa Acosta Combustibles S.A.C., la cual tiene

como giro principal el transporte de carga por carretera.

38

MÉTODOS Y TÉCNICAS

De acuerdo al fin que persigue: Investigación Básica

Por el tipo de investigación, el presente estudio reúne las condiciones

necesarias para ser denominado “Investigación Básica”, porque parte

de un marco teórico y permanece en él; la finalidad radica en formular

nuevas teorías o modificar las existentes, en incrementar los

conocimientos científicos o filosóficos, pero sin contrastarlos con

ningún aspecto práctico.

Se suele llevar a cabo en los laboratorios, es la que se realiza con el

propósito de acrecentar los conocimientos teóricos para el progreso de

una determinada ciencia, es más formal y persigue propósitos teóricos

en el sentido de aumentar el acervo de conocimientos de una

determinada teoría.

De acuerdo al diseño de investigación:

Descriptiva.- Porque buscamos específicamente las propiedades

importantes de las personas, grupos empresariales y comunidades que

serán sometidos a un análisis.

Explicativa.- Porque está dirigido a responder a las causas o eventos

físicos – sociales, que nos permitirán explicar porque sucede un hecho

y en qué condiciones se da, en relación a las preguntas que nos

planteamos respecto a la incidencia económica y financiera del

Arrendamiento Financiero.

Correlacional.- Este nivel nos permite medir el grado de relación que

existe entre las variables: Tratamiento Contable y Tributario del

Arrendamiento Financiero y su incidencia económica y financiera.

Método Aplicable a la Investigación

En el presente trabajo se emplea el Método Analítico en vista que se

realizará en estudio de las operaciones de arrendamiento financiero;

asimismo se emplea el Método Estadístico, para la tabulación de las

39

encuestas acerca de la capacitación del personal acerca del

conocimiento de la normatividad aplicable al Arrendamiento Financiero.

Técnicas

Se aplicó la técnica de: Encuesta, Observación y Revisión.

Entrevista: Se realizó a través de una lista de preguntas donde los

resultados obtenidos serán necesarios para elaborar el presente

trabajo de investigación.

Observación: Se desarrolló para analizar el ambiente donde se

realizan las actividades empresariales.

Análisis Documental: De material bibliográfico referido al tratamiento

contable y tributario del Arrendamiento Financiero.

2.4.1 Técnicas de Tratamiento y Análisis de Información

Los Estados Financieros que se solicitó a la Unidad Técnica de

Contabilidad de la Empresa Acosta Combustibles SAC.” por el periodo

económico 2013; así mismo los analíticos de las cuentas contables

más significativas y de las cuentas que tienen relación con el objeto de

estudio.

2.4.2 Técnicas de Procesamiento de Datos

Se realizaron las siguientes actividades:

Analizar entrevistas aplicadas al Gerente General y Contador

General de la Empresa.

Análisis de la Incidencia Económica y Financiera de la

Normatividad Contable y Tributaria del Arrendamiento Financiero.

Según la naturaleza de las variables, tanto dependiente como

independiente, se utilizarán las técnicas e instrumentos que se indican

a continuación:

40

TÉCNICAS

INSTRUMENTOS

- Análisis Documental

- Entrevista

- Estados Financieros y Anexos

de la Empresa al 31.12.2013.

- Aplicada al Contador General de

la Empresa.

2.2. Diseño de Investigación

Diseño de una sola casilla: Consiste en seleccionar la muestra sobre la

realidad problemática que se desea investigar.

Dónde:

M: Representa a la Muestra.

O: Representa lo que Observamos.

O M

41

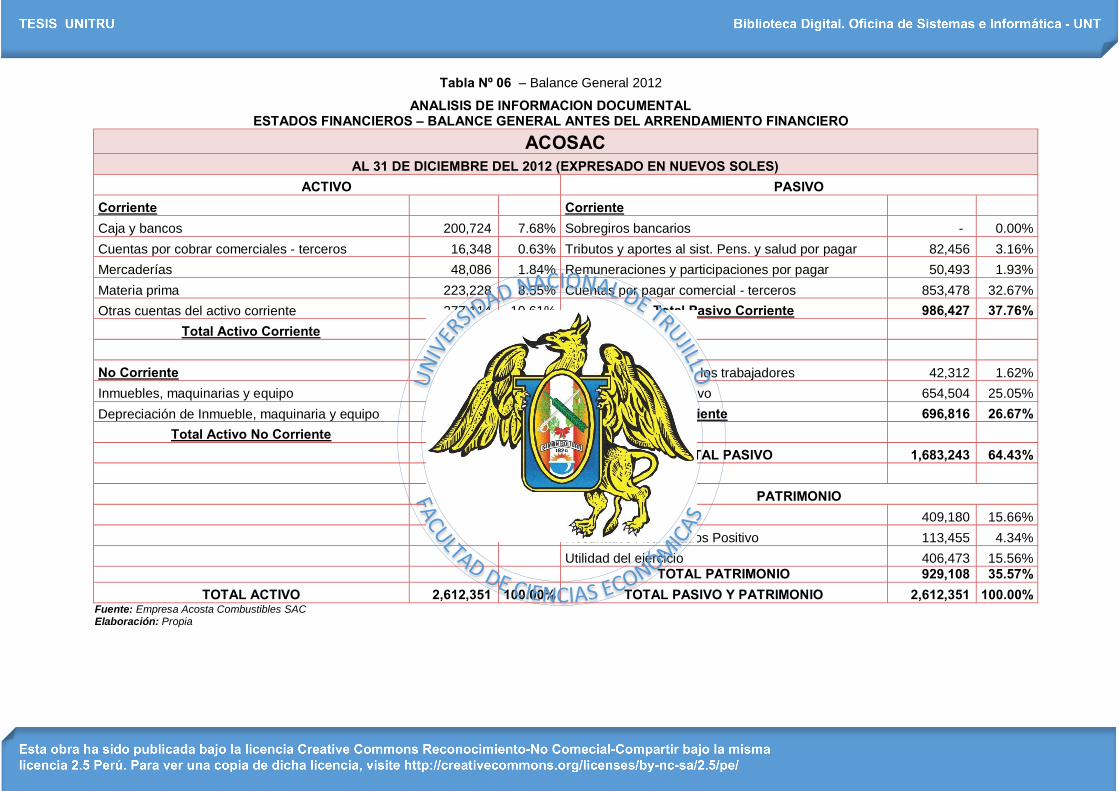

III.- RESULTADOS

El desarrollo de la siguiente tesis tiene como objetivo principal

determinar la Incidencia del Arrendamiento Financiero en la Situación

Económica y Financiera de las empresas de transporte de carga por

carretera del Distrito de Trujillo, para ello hemos creído conveniente

tener como muestra la empresa Acosta Combustibles S.A.C. ya que

tiene como principal actividad el transporte de Carga por carretera.

Antes de empezar a analizar los resultados, es necesario realizar una

breve introducción de la empresa en mención.

Antecedentes y Constitución:

Razón Social: ACOSTA COMBUSTIBLES S.A.C.

Fecha de Fundación: El 16 de Junio del 2001

RUC: 20440178147

Tipo de Empresa: Privada

Actividad Principal: Transporte de carga por carretera

Domicilio Fiscal: Av. Santa 1720 – Urb. Los Granados – Trujillo – La

Libertad.

Representante Legal: Carlos Rafael Acosta Vílchez

A continuación se presentan los resultados de la investigación en base

a la información recogida mediante la técnica del análisis de la

información documental y entrevista, las que se representan mediante

tablas, gráficos y respuestas de acuerdo a la hipótesis

42

PROPUESTA FINANCIERA

Datos Generales:

Costo Total: $99,200 o S/278,355.2

Fecha de operación: 02/01/2013

Valor de opción de compra al finalizar el contrato es de 1% del

desembolso.

Valor de cada cuota: $ 3,117

Tasa de interés efectiva anual: 8.50%

Período del Contrato: 3 años

Número de Cuotas: 36 cuotas fijas adelantadas mensuales

Tipo de cambio al inicio de la operación: 2.806

Depreciación del bien: 20%

Vida útil del bien 5 años

Se realizará:

1. Cálculos financieros previos para elaborar el Cronograma de Pagos

Leasing.

2. Elaborar el cronograma de Pagos – Leasing

3. Efectuar los cálculos previstos para la elaboración de los asientos

contables.

4. Elaborar los asientos contables correspondientes al arrendamiento

financiero en el libro diario.

43

Desarrollo:

Tabla Nº 01 - Conversión de Dólares a soles

VALOR DE LA MAQUINARIA

$ 99,200.00 2.806 S/. 278,355.20

OPCION DE COMPRA $ 992.00 2.794 2,771.65

CUOTA MENSUAL $ 3,117.00 2.806 8,746.30

TOTAL DE CUOTAS 8,746.30 12 S/. 104,955.62

Fuente: Empresa Acosta Combustibles SAC Elaboración: Propia

a) Determinando los pagos mínimos:

S/. 104,956.00 x 3 años = S/. 314,868

(+) OPCIÒN DE COMPRA = S/. 2,772

= PAGOS MÌMINOS S/. 317,640

b) Determinando el valor presente de los pagos mínimos:

Actualizando la serie de Cuotas Anuales :

P = (1+i)n-1 = 104, 955.62 (1+0.085) 3 – 1 = 104, 955.62 0.2772891

(1+i)n x i (1+0.085) 3 x 0.085 0.1085696

P = S/. 268, 059.00

Actualizando la Opción de Compra

P = S = 2, 772 = 2, 772 = 2, 772

(1+i) n (1+0.085) 3 (1+0.085) 3 1.277289125

P = S/. 2, 170.22

44

Consolidando ambos Resultados para hallar el valor Presente de los

Pagos Mínimos

POR LAS CUOTAS : S/. 268, 059.00

POR LA OPCIÒN DE COMPRA : S/. 2,170.00

Tabla Nº 02 - Cronograma de Amortizaciones

AÑO

VALOR AL INICIO DEL

AÑO

AMORTIZACION SUMADA

INTERESES 8.50%

TOTAL AMORTIZA

CIÒN

VALOR AL FINAL DE

AÑO IGV

2013 268,059.00 66,567.99 22,785.02 89,353.00 201,491.02 16,083.54

2014 201,491.02 72,226.26 17,126.74 89,353.00 129,264.75 16,083.54

2015 129,264.75 78,365.50 10,987.50 89,353.00 50,899.26 16,083.54

TOTAL 217,159.74 50,899.26 268,059.00

48,250.62

OPCION DE

COMPRA 2,170.00

390.60

TOTAL A PAGAR

270,229.00

48,641.22

Fuente: Empresa Acosta Combustibles SAC Elaboración: Propia

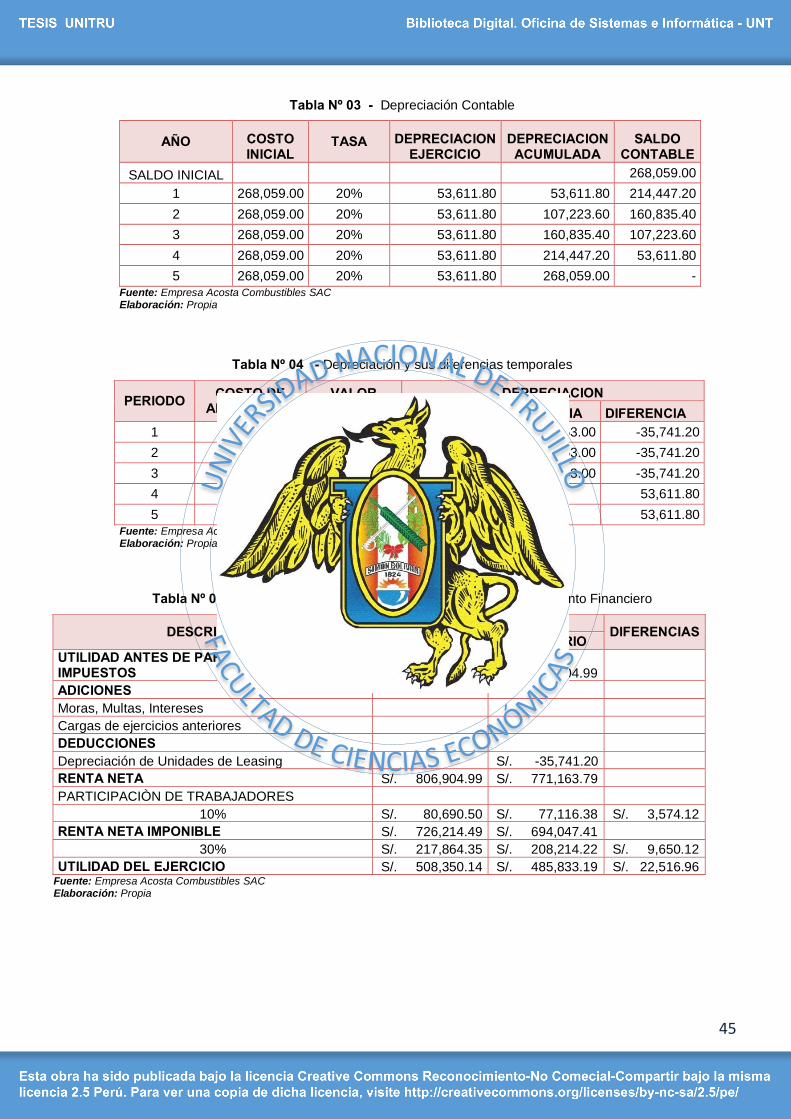

c) Cálculo de la Depreciación Anual

Depreciación Tributaria

D = COSTO VIDA UTIL = 268, 059.00 = 89, 353

3 AÑOS

AÑO 2013 = 89, 353 X 12 = 89, 353

12

Depreciación Contable

X = 20% x 12 meses = 20%

12 meses

45

Tabla Nº 03 - Depreciación Contable

AÑO COSTO INICIAL

TASA DEPRECIACION EJERCICIO

DEPRECIACION ACUMULADA

SALDO CONTABLE

SALDO INICIAL 268,059.00

1 268,059.00 20% 53,611.80 53,611.80 214,447.20

2 268,059.00 20% 53,611.80 107,223.60 160,835.40

3 268,059.00 20% 53,611.80 160,835.40 107,223.60

4 268,059.00 20% 53,611.80 214,447.20 53,611.80

5 268,059.00 20% 53,611.80 268,059.00 -

Fuente: Empresa Acosta Combustibles SAC Elaboración: Propia

Tabla Nº 04 - Depreciación y sus diferencias temporales

PERIODO COSTO DE

ADQUISICION VALOR NETO

DEPRECIACION

CONTABLE TRIBUTARIA DIFERENCIA

1 268,059.00 214,447.20 53,611.80 89,353.00 -35,741.20

2

160,835.40 53,611.80 89,353.00 -35,741.20

3

107,223.60 53,611.80 89,353.00 -35,741.20

4

53,611.80 53,611.80

53,611.80

5

- 53,611.80

53,611.80

Fuente: Empresa Acosta Combustibles SAC Elaboración: Propia

Tabla Nº 05 – Análisis del Efecto Tributario y Contable del Arrendamiento Financiero

DESCRIPCION RESULTADO

DIFERENCIAS CONTABLE TRIBUTARIO

UTILIDAD ANTES DE PARTICIPACIONES E IMPUESTOS S/. 806,904.99 S/. 806,904.99

ADICIONES

Moras, Multas, Intereses

Cargas de ejercicios anteriores

DEDUCCIONES

Depreciación de Unidades de Leasing S/. -35,741.20

RENTA NETA S/. 806,904.99 S/. 771,163.79

PARTICIPACIÒN DE TRABAJADORES