Download - Plan empresa estrategia_empresarial

PLAN DE EMPRESA

ESTRATEGIA EMPRESARIAL

Consultoría Contable, Administrativa y Financiera

LUIS GUILLERMO BETANCUR

ANDRÉS FELIPE CARMONA GARCÍA

FUNDACIÓN UNIVERSITARIA CEIPA

ESPECIALIZACIÓN EN GERENCIA FINANCIERA

SABANETA – ANTIOQUIA

2008

INTRODUCCIÓN

Muchas pequeñas y medianas empresas del Área Metropolitana están

administradas por profesionales con diferentes formaciones universitarias que no

tienen una completa visión gerencial o por personas con conocimiento de su

producto o servicio y sin formación académica, lo cual hace que aparentemente

crecen pero en cualquier momento van desapareciendo sin darse cuenta si fue

mala estrategia operativa, financiera, de mercadeo, administrativa o gerencial.

El proyecto de Estrategia Empresarial es brindar a las pequeñas y medianas

empresas del Área Metropolitana el acompañamiento en las decisiones

gerenciales en la búsqueda de la generación de valor, tanto en materia de

inversión, financiación, operación y seguimiento en cada una de las áreas

estratégicas de cada organización.

Así mismo, este proyecto permite dar cumplimiento al trabajo de grado de la

especialización en Gerencia Financiera de la Fundación Universitaria CEIPA.

Las pequeñas empresas y potenciales clientes, están localizadas en el Área

Metropolitana.

1 ETAPAS DEL PLAN DE EMPRESA

1.1 DEFINICIÓN DE NEGOCIO

1.1.1 Nombre de la Empresa

La empresa se denomina Estrategia Empresarial, ya que lo que busca

es un acompañamiento a los gerentes y empresarios para establecer una

estrategia corporativa en materia de inversión, financiación y operación a

través de un análisis histórico, actual y futuro de todas las áreas de la

organización.

1.2 Perfil del Equipo de Trabajo

Luis Guillermo Betancur: Contador Público – Estudiante Especialización

en Finanzas. Experiencia laboral como contador y asesor de diferentes

empresas y docente universitario en las áreas de contabilidad y finanzas.

Andrés Felipe Carmona: Contador Público – Estudiante Especialización

en Finanzas. Experiencia laboral en empresa multinacional en el área

contable y financiera y experiencia docente.

1.3 MODELO DE NEGOCIOS

1.3.1 ¿Quién es el cliente?

El cliente está enfocado a las pequeñas y medianas empresas del Área

Metropolitana que requieran asesoría en materia contable, tributaria,

legal, administrativa, financiera en los diferentes aspectos que permitan

conducir a la generación de valor.

1.3.2 ¿Cuál es el valor para el cliente?

El valor que se le otorgará al cliente está representado en un análisis

histórico y proyectado de su situación contable y financiera y de las

decisiones que se toman en las diferentes áreas que la conforman para

lograr la generación de valor y aprovechar los recursos existentes en la

consecución de más mercado, más ingresos y menores costos a partir de

las decisiones gerenciales.

1.3.3 ¿Cómo obtenemos dinero en este negocio?

El proyecto obtendrá sus recursos mediante los siguientes servicios:

Contable: Incluye los servicios de contabilidad, tributaria y asesoría en

materia de toma de decisiones para el cumplimiento normativo de los

estados financieros, los reportes tributarios y la seguridad social en la

empresa.

Contable y financiero: Adicional al servicio contable, incluye un análisis

financiero histórico y proyectado a partir de un modelo implementado y

ajustado en cada organización.

Servicios especiales: Incluye servicios financieros especiales, administrativos,

operativos, legales, sociales y de otras áreas estratégicas de las pequeñas y

medianas empresas.

Las modalidades contable y contable financiero tendrán un cobro mensual. Los

servicios especiales tendrán un cobro dependiendo de un análisis y diagnóstico

de dicho servicio.

1.3.4 Función Empresarial

Estrategia Empresarial busca consolidar y conservar relaciones empresariales

con las pequeñas y medianas empresas en asesoría contable, financiera y

administrativa para lograr acompañar en las decisiones de inversión y financiación

que conduzcan a la generación de valor en la empresa, buscando siempre una

relación costo beneficio, fidelización, trato preferencial, excelente imagen

corporativa y posicionamiento cada año con la referenciación de los clientes.

2 ANÁLISIS DEL MERCADO

2.1 Análisis Situacional

2.1.1 Análisis del Entorno Externo

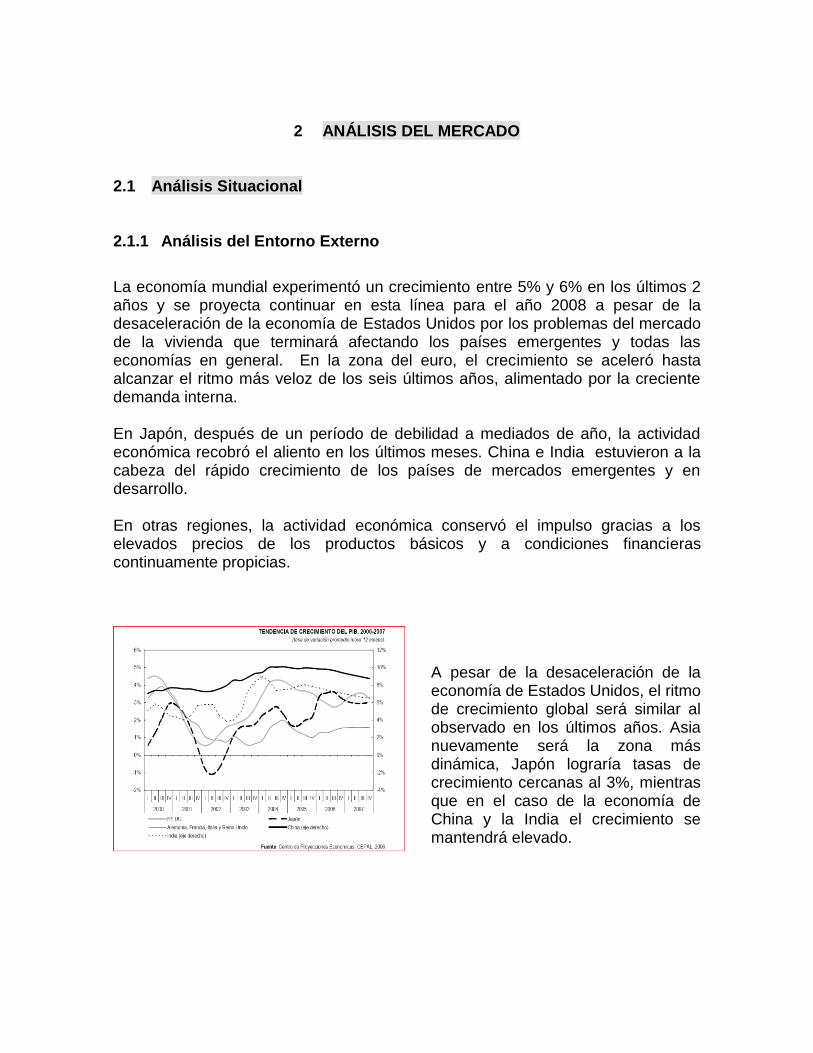

La economía mundial experimentó un crecimiento entre 5% y 6% en los últimos 2 años y se proyecta continuar en esta línea para el año 2008 a pesar de la desaceleración de la economía de Estados Unidos por los problemas del mercado de la vivienda que terminará afectando los países emergentes y todas las economías en general. En la zona del euro, el crecimiento se aceleró hasta alcanzar el ritmo más veloz de los seis últimos años, alimentado por la creciente demanda interna. En Japón, después de un período de debilidad a mediados de año, la actividad económica recobró el aliento en los últimos meses. China e India estuvieron a la cabeza del rápido crecimiento de los países de mercados emergentes y en desarrollo. En otras regiones, la actividad económica conservó el impulso gracias a los elevados precios de los productos básicos y a condiciones financieras continuamente propicias.

A pesar de la desaceleración de la economía de Estados Unidos, el ritmo de crecimiento global será similar al observado en los últimos años. Asia nuevamente será la zona más dinámica, Japón lograría tasas de crecimiento cercanas al 3%, mientras que en el caso de la economía de China y la India el crecimiento se mantendrá elevado.

Regional: Las economías de América Latina atraviesen una coyuntura de elevado crecimiento. En el año 2007 el crecimiento fue de 4.3% y se proyecta de 4.6% en 2008. De acuerdo con la CEPAL, es posible mantener optimismo para el futuro cercano, debido a la evolución mostrada por la economía internacional y a la relativa fortaleza que muestran las economías de la región. La inversión continúa siendo el principal impulsor de la demanda, en tanto que el consumo privado seguirá recuperándose. A nivel regional se ha logrado además la disminución de la tasa de desempleo, que se presentó en 8,3% para 2007, nivel similar al del inicio de los años noventa.

Fuente: fondo monetario internacional – perspectivas económicas noviembre de 2007

Colombia: A finales del 2007 y principios del 2008 se han presentado a nivel mundial varios eventos que afectan las principales economías del mundo, sobre todo en el caso del sector de la vivienda y decisiones del Banco Central en Estados Unidos. Parece inminente la recesión de los Estados Unidos durante el 2008 por sectores como el hipotecario y la desaceleración del desempleo, lo cual genera una caída del consumo y afectaría directamente a países como Colombia en sus exportaciones1. Colombia tendrá que evaluar los efectos de restricciones de exportaciones hacia Venezuela. A pesar de estos factores, la economía Colombiana ha mostrado crecimientos interesantes durante los últimos años y se espera para este 2008 continuar con dicho crecimiento. Se espera entonces un crecimiento de la Economía mundial aproximadamente del 3.6% en el 2008, frente a un crecimiento del 3.9% obtenido en el 2007, mientras que se espera un crecimiento del 4.5% en la economía de América Latina, frente a un 5.1% del año 2007.

1 Revista Dinero. Enero 18 de 2008. http://www.dinero.com/wf_InfoArticulo.aspx?idArt=43457

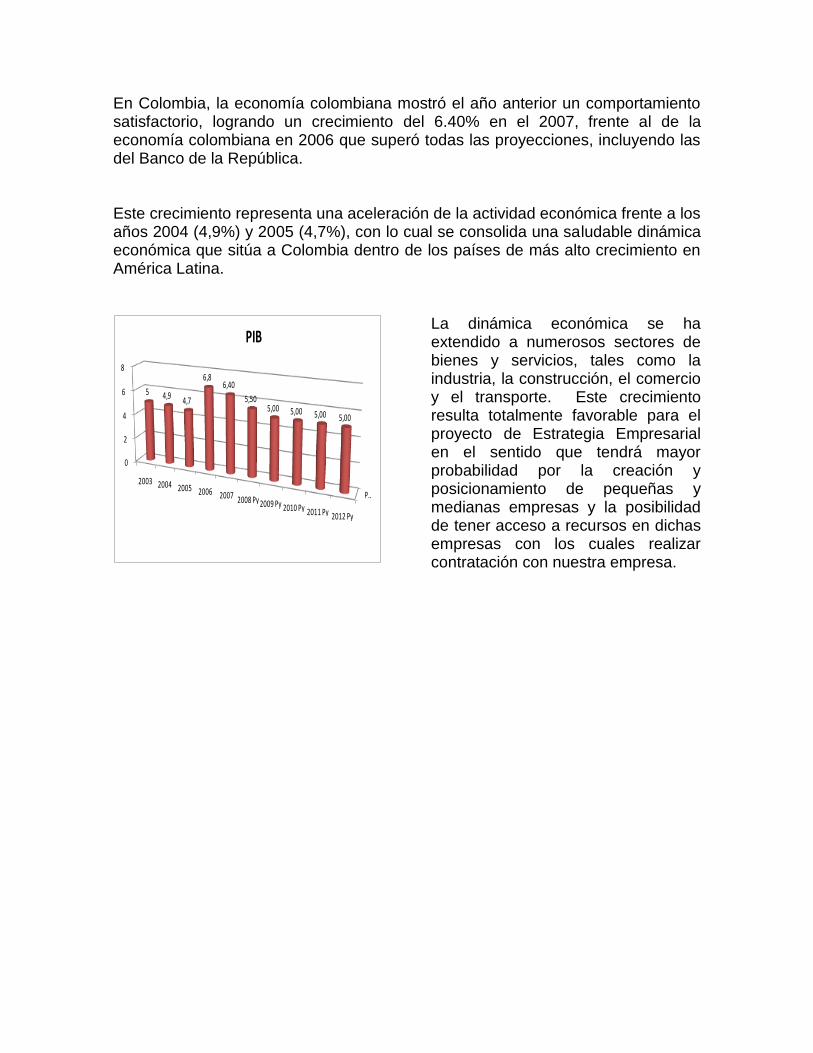

En Colombia, la economía colombiana mostró el año anterior un comportamiento satisfactorio, logrando un crecimiento del 6.40% en el 2007, frente al de la economía colombiana en 2006 que superó todas las proyecciones, incluyendo las del Banco de la República. Este crecimiento representa una aceleración de la actividad económica frente a los años 2004 (4,9%) y 2005 (4,7%), con lo cual se consolida una saludable dinámica económica que sitúa a Colombia dentro de los países de más alto crecimiento en América Latina.

P…

0

2

4

6

8

2003 2004 2005 2006 2007 2008 Py 2009 Py 2010 Py 2011 Py 2012 Py

5 4,9 4,7

6,8 6,40

5,505,00 5,00 5,00 5,00

PIB

La dinámica económica se ha extendido a numerosos sectores de bienes y servicios, tales como la industria, la construcción, el comercio y el transporte. Este crecimiento resulta totalmente favorable para el proyecto de Estrategia Empresarial en el sentido que tendrá mayor probabilidad por la creación y posicionamiento de pequeñas y medianas empresas y la posibilidad de tener acceso a recursos en dichas empresas con los cuales realizar contratación con nuestra empresa.

Tabla 1. PREDICCIÓN DEL CUADRO MACROECONÓMICO COLOMBIANO

Medellín

Según informe de 2007 de la Cámara de Comercio de Medellín, “La actividad

económica localizada en el territorio del Municipio de Medellín viene

reestructurándose hacia los servicios, producción que se intensificará hacia el futuro

en la medida en que la industria se desplace hacia los municipios vecinos del Valle

de Aburrá y de otras regiones, especialmente del oriente antioqueño. La simple

observación sobre la localización de industrias contaminantes y elevados tamaños

de planta fuera de Medellín, la construcción de centros comerciales y el crecimiento

de los servicios financieros y bancarios así como del desarrollo de otras actividades

antes con poco peso en la actividad económica confirmarían esta hipótesis.”

9

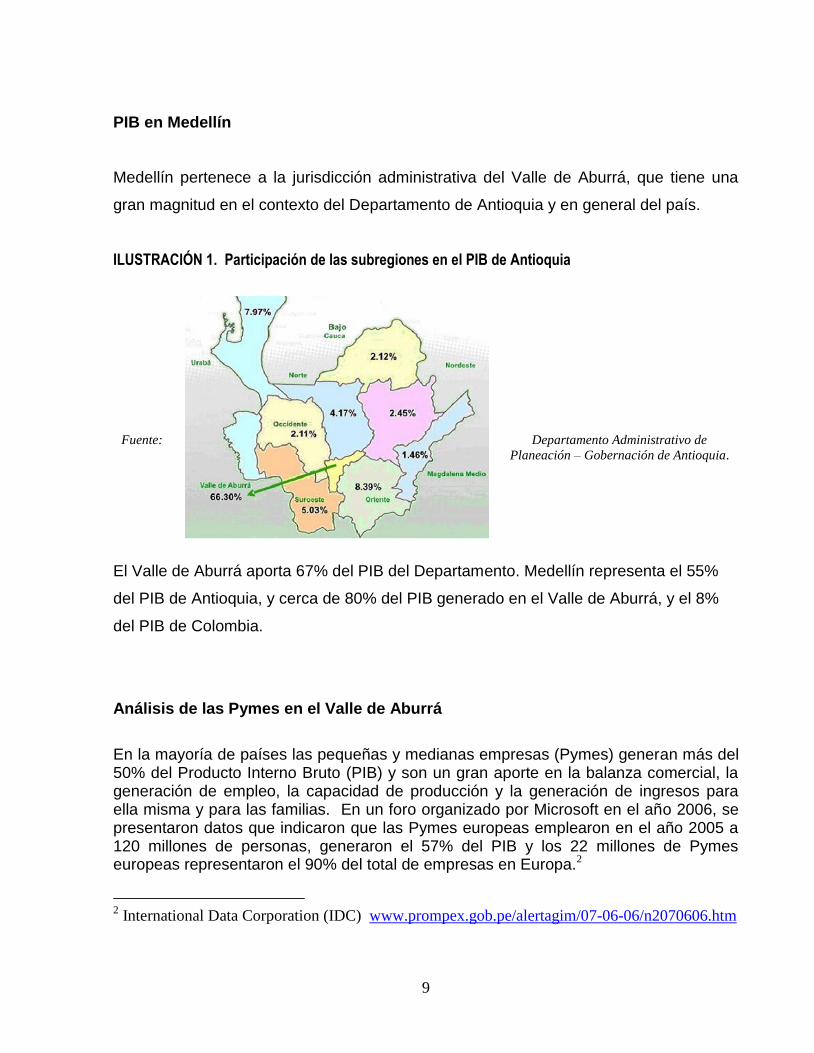

PIB en Medellín

Medellín pertenece a la jurisdicción administrativa del Valle de Aburrá, que tiene una

gran magnitud en el contexto del Departamento de Antioquia y en general del país.

ILUSTRACIÓN 1. Participación de las subregiones en el PIB de Antioquia

Fuente: Departamento Administrativo de

Planeación – Gobernación de Antioquia.

El Valle de Aburrá aporta 67% del PIB del Departamento. Medellín representa el 55%

del PIB de Antioquia, y cerca de 80% del PIB generado en el Valle de Aburrá, y el 8%

del PIB de Colombia.

Análisis de las Pymes en el Valle de Aburrá

En la mayoría de países las pequeñas y medianas empresas (Pymes) generan más del 50% del Producto Interno Bruto (PIB) y son un gran aporte en la balanza comercial, la generación de empleo, la capacidad de producción y la generación de ingresos para ella misma y para las familias. En un foro organizado por Microsoft en el año 2006, se presentaron datos que indicaron que las Pymes europeas emplearon en el año 2005 a 120 millones de personas, generaron el 57% del PIB y los 22 millones de Pymes europeas representaron el 90% del total de empresas en Europa.2

2 International Data Corporation (IDC) www.prompex.gob.pe/alertagim/07-06-06/n2070606.htm

10

Estos elementos conducen a demostrar la importancia de las Pymes en la generación de empleo, la creación de riqueza y el apoyo que debe brindar el Estado y la gran empresa privada, así como el sector financiero para que las Pymes puedan salir adelante, sobre todo en los programas de Emprendimiento y otros que buscan la creación de empresas que satisfagan necesidades sociales. Existen estudios sobre la mortalidad de las pymes en cualquier país que se analice, de los cuales algunos indican que el 80% de las Pymes desaparecen antes de los 5 años y escasamente el 10% llega a los 10 años. En España hay varios estudios, uno de ellos es el elaborado por el Banco de España sobre la mortalidad empresarial, que indica que “un mayor tamaño inicial favorece de forma significativa las posibilidades de supervivencia” haciendo énfasis en que uno de los principales aspectos de mortalidad está en la restricción a la financiación. 3 En informes de la CEPAL se indica que en los países subdesarrollados entre un 50% y 75% de las Pymes dejan de existir durante los primeros 3 años, mientras que en Estados Unidos, según estudios de Samuelson y Nordhaus, el promedio de vida de las empresas es de 6 años y más de un 30% no llega al tercer año. Son muchas las razones que conducen a esta mortalidad de Pymes, entre ellas la visión y gestión de los emprendedores como factores internos y el entorno económico, político, social y el apoyo del Estado como factores externos. Sin embargo es importante considerar que no solo debemos evaluar la mortalidad, sino además aspectos como el estancamiento o el achicamiento, es decir que muchas Pymes no mueren, pero nunca crecen y otras simplemente son cada vez más pequeñas frente al crecimiento del mercado y sus competidores. Un elemento adicional es que algunas de las Pymes que han crecido, pueden lograrlo a través de la ocupación de mercado de Pymes que desaparecieron, lo cual no les genera una gran ventaja competitiva ni un crecimiento de empresa, sino ocupación de mercado. En Colombia, las Cámaras de Comercio anteriormente cumplían un papel de control, vigilancia y fiscalización de las empresas, sin embargo en la actualidad es más la función de apoyo y creación de grupos empresariales, fortalecimiento de las pymes, manejo de la información estadística y otros aspectos que ayuden a la consolidación de las pymes y sector empresarial en general.

3 Paloma López García y Sergio Puente. www.bde.es/informes/be/boleco/abr2006/art2.pdf

11

Según estudios de la Cámara de Comercio de Medellín y complementados con otros estudios de las Cámaras de Comercio del Valle de Aburrá Sur y de Cali, en 1994 se conformaron en Antioquia empresas con un capital inicial promedio de $60 millones y tuvieron una duración de 8 años (1994 – 2002), mientras que las pymes que se conformaron en el año 2001 tuvieron un capital inicial promedio de $20 millones y su duración promedio fue de 2 años, con lo cual se evidencia una dificultad en las pymes que fueron el 98% de estas empresas con mortalidad. Es así como las Cámaras de Comercio han cambiado su papel para ser asocios estratégicos de las pymes, ya que mientras en el año 2000 el 80% de las empresas en Cámaras de Comercio eran grandes, en el año 2005 pasaron las pymes a ser el 90% y solo el 10% grandes empresas. . Se requiere entonces generar las condiciones económicas, sociales, comerciales, financieras y demás para que las Pymes sean empresas sólidas, sostenibles, con crecimiento y permanencia, en lo posible certificadas, con procesos productivos eficientes, con una adecuada estructura de costos y gastos y una estructura de financiación que le permita cumplir su estrategia empresarial y generar valor. Es allí donde entrará el proyecto de Estrategia Empresarial, asesorando a las Pymes en su crecimiento y permanencia. Son muchas las iniciativas que ha presentado el Estado y el sector privado en programas para el emprendimiento y el apoyo a la creación de empresas, como es el caso del Fondo Emprender, Cultura E, entre otros, sin embargo no basta con crear mecanismos y entidades que promuevan la creación, se requiere tener un acompañamiento permanente, condiciones del mercado, productos financieros acordes con las condiciones, capacidad y necesidades de las empresas, productos especializados para cada sector, bancos de segundo piso que fomenten diferentes sectores, regulación especial para algunas pymes y otros factores a partir de la identificación de los principales problemas de financiación y uso de recursos.

Microempresas

Pequeñas

Medianas

Grandes

95%

4%

1%

97%

2%

1%

96%

3%

1%

98%

1%

1%

98%

1%

1% 98%

1%

1%

95%

4%

1%

92%

5.5%

1.5%

1%

89%

8.3%

1.5%

1.2%

Distribución de las empresas en Antioquia según tamaño

UrabáBajo

Cauca

Nordeste

OrienteSuroeste

OccidenteNorte

Valle de Aburrá

Magdalena

Medio

12

El futuro de Antioquia es prometedor, las inversiones realizadas en distintos ámbitos en los últimos años en la región y en la capital, Medellín, hacen de está una región con un gran atractivo como plataforma competitiva, para un insertar la economía a los mercados internacionales de forma exitosa en unos pocos años. El mapa de navegación, que marca la ruta a seguir en los próximos años para la región Antioqueña, se describe de forma precisa en el plan estratégico de Antioquia, PLANEA4, del cual se resumen las principales estratégicas a seguir en el futuro para hacer de Antioquia y su capital, la mejor esquina de América5. “En la Dimensión Económica, el propósito es lograr un crecimiento sostenido, equitativo y ambientalmente sostenible, en el contexto de los procesos de globalización y descentralización, caracterizados por profundos cambios en las estructuras productivas, en el funcionamiento de los mercados y en el papel de las instituciones, de tal manera que se puedan generar empleos estables y alcanzar un mayor equilibrio social y territorial. Esto exige que el nuevo modelo incorpore”:

La adopción de políticas activas desde los ámbitos regional y locales, junto a políticas macroeconómicas que favorezcan el crecimiento y generación de empleo.

El desarrollo de procesos de apertura gradual, proteccionismo selectivo y mayor control a los flujos de capital.

La intervención selectiva del estado, mediante acuerdos de cooperación público-privados, en aquellos casos en que el mercado no opere eficientemente, para el fomento de la competencia, la regulación de estructuras no competitivas, la corrección de fallas de mercado en factores como educación, acceso a recursos de capital de largo plazo, tecnología, infraestructura y tierra; el fomento de actividades innovadoras y el apoyo a las actividades de coordinación entre las empresas.

Las medidas que hagan de Antioquia un territorio innovador, basado en la existencia de redes formales e informales de empresas e instituciones, con una participación creciente de Pymes modernas.

La competitividad compatible con un mercado local exigente y una oferta que

compita en calidad y precio con las importaciones, ganando de esta manera capacidad para penetrar en los mercados nacionales e internacionales de manera creciente, sobre la base de productos diferenciados y de mayor valor agregado.

4Página Web, www.planea.org.co

5 Si se quiere profundizar en las estratégicas económicas que plantea el planea para hacer de Antioquia la mejor esquina de

América, se debe leer el documento titulado, Hacia un nuevo modelo de desarrollo para Antioquia. Bases para la discusión. Extraído de la página Web, www.planea.org.co páginas de la 22 a la 26.

13

Las exportaciones como fuente de crecimiento de la economía de Antioquia,

apoyados en los clusters tradicionales con ventajas competitivas y en las nuevas ramas productivas intensivas en innovación y conocimiento, que tengan encadenamientos con el resto de la actividad productiva y que generen valor agregado y empleo, con una participación creciente de las pequeñas y medianas empresas con potencial exportador.

Una estrategia para lograr una economía diversificada basada en la utilización

inteligente del potencial natural y cultural. De esta manera, se espera que en el futuro prevalezcan los sectores terciario y manufacturero avanzados, pero con una participación relativamente alta del sector primario moderno.

El cambio en la estructura productiva de la economía antioqueña debe ser la

expresión del desarrollo de la agroindustria de alimentos y de la producción de materias primas (frutas, carne, lácteos y piscicultura), la utilización eficiente de la biomasa y la madera, así como de los recursos del bosque tropical húmedo, los páramos, los minerales, el mar, los ríos y humedales y el desarrollo de productos primarios no tradicionales.

La industria debe avanzar hacia una manufactura inteligente de alto valor

agregado, gracias a la capacidad de diseñar productos de calidad.

La ciencia y la tecnología como fundamento del desarrollo de las áreas potenciales identificadas en el modelo, señalan la necesidad de fortalecer la educación en ciencias básicas y promover la creatividad, apoyar la formación de científicos y técnicos del más alto nivel, desarrollar la red de ciencia y tecnología departamental, aumentar los recursos destinados a esta área y estimular la creación de fondos de capital de riesgo para este propósito.

Este dinamismo económico, deriva una gran dinámica en los negocios en el mundo globalizado, lo que sin ninguna duda, justifica la oferta de cada día más y mejores opciones de educación superior que permita la formación de una mano de obra competitiva que sepa interpretar las nuevas realidades de la nueva economía, más integrada, interconectada y con inmensos volúmenes de negocios cimentados en las nuevas tecnologías. Todos estos elementos conducen a la importancia de alternativas para afrontar las decisiones de inversión y financiación para las empresas y en la investigación hacia las Pymes como motor de la economía, por lo cual se hace fundamental crear empresas como Estrategia Empresarial que generen no solo asesoría, sino además un beneficio social y económico para las pequeñas y medianas empresas del Valle de Aburrá, como de la región en general.

14

2.1.2 Portafolio de Productos o Servicios

Descripción del bien o servicio.

Estrategia Empresarial prestará servicios que incluirán:

Asesoría para el montaje del sistema de información contable y financiera y

acompañamiento en el proceso contable de las pequeñas y medianas empresas

Asesoría y acompañamiento en procesos administrativos en cuanto a gestión del

recurso humano, estrategias empresariales, procesos operativos, legales,

sociales y ambientales.

Análisis histórico y proyectado de la información financiera para la toma de

decisiones de inversión y financiación

Valoración de empresas con fines de negociación o inversión

Evaluación financiera de proyectos o servicios para los clientes

Servicios de asesoría para decisiones empresariales

2.1.3 Clientes 2.1.3.1 Características: El artículo 2° de la Ley 590 de 2000, modificado por el artículo 2° de la Ley 905 de

2004, establece que “Para todos los efectos, se entiende por micro incluidas las

Famiempresas pequeña y mediana empresa, toda unidad de explotación

económica, realizada por persona natural o jurídica, en actividades empresariales,

agropecuarias, industriales, comerciales o de servicios, rural o urbana, que

responda a dos (2) de los siguientes parámetros:

Tamaño del mercado objetivo:

En la ciudad de Medellín hay 2.624 pequeñas empresas dedicadas a la producción,

fabricación y comercialización. Este es el mercado objetivo, el cual se determinó

tomando en cuenta los principales clusters de la ciudad.

15

Según el código CIIU se dividen en:

1. Agricultura, ganadería, caza y silvicultura

2. Pesca

3. Elaboración de productos alimenticios y de bebidas

4. Fabricación de textiles

5. Fabricación de prendas de vestir, preparado y teñido de pieles

6. Curtido y preparado de cueros

7. Transformación de la madera, fabricación de productos de madera

8. Fabricación de papel cartón y productos de papel cartón

9. Actividades de edición e impresión

10. Fabricación de sustancias y productos químicos

11. Fabricación de productos de caucho y de plástico

12. Fabricación de otros productos minerales no metálicos

13. Fabricación de productos metalúrgicos básicos

14. Fabricación de productos elaborados de metal, no maquinaria y equipo

15. Fabricación de maquinaria y equipo

16. Fabricación de maquinaria y electrodomésticos

17. Fabricación de instrumentos médicos,, ópticos y de precisión y de relojes

18. Fabricación de muebles, industrias manufactureras.

19. Comercio de vehículos, automotores y motocicletas

20. Comercio al por mayor y en comisión o por contrata.

21. Comercio al por menor.

2.1.3.2 Geográficas

Las pequeñas y medianas empresas como clientes son las situadas en el Área del

Valle de Aburrá.

16

2.1.4 Variables Socio-Económicas y características de los clientes:

Las empresas en Colombia según

estudios de 2007 de FUNDES,

están clasificadas en Micro,

pequeña, mediana y gran empresa.

Activos no

reportados

8.7% Gran

1.1%Mediana

1.5%

Pequeña

7.5%

Micro

81.2%

En cuanto a los servicios en los cuales se clasifica, su concentración

geográfica, su madurez o tiempo en el mercado, las características son las

siguientes:

Agro

7%Servicios

37%

Comercio

34%

Industria

22%

Bogotá

50%

Resto y Agro

17%

Bucaramanga

4%Barranquilla

5%

Cali

11%

Medellín

13%

Ns/Nr

2%

Tradicionales -

más de 22

años

29%

Maduras - 15 y

22 años

22%

En proceso de

consolidación -

6 y 15 años

36%

Jóvenes -

menos de 6

años

11%

18

En un análisis realizado por FUNDES en el 2007, se establecieron las prioridades

o percepción de las pymes en cuanto a los principales obstáculos de crecimiento,

que nos servirá a Estrategia Empresarial como factores de entrada para la

prestación de nuestros servicios a las pequeñas y medianas empresas.

Percepción de

los

intermediarios

Obstáculos

1 Acceso al Financiamiento

2 Situación económica del país

3 Sistema tributario

4 Acceso al mercado interno

5 Calidad y disponibilidad del recurso humano

6 Orden público

7 Acceso a mercados externos

8 Apoyo y funcionamiento del Estado

9 Legislación laboral

10 Infraestructura logística y servicios públicos

11 Seguridad jurídica

12 Representación gremial

Percepción de

los

empresarios

2

1

3

4

9

6

7

5

8

10

11

12

Teniendo en cuenta los principales aspectos que contemplan los empresarios, el

acceso al financiamiento es uno de los principales elementos en los cuales

deberemos estar atentos a prestar nuestras asesorías, organizando su

información contable y financiera para determinar las verdaderas necesidades de

financiación y la forma como debe llegar a los establecimientos de crédito para

cumplir con sus requisitos.

Sus principales fuentes de financiación son

el crédito bancario y el capital propio

Otros

2%

Cheques

posfechados

4%Capital propio

24%

Tarjeta de crédito

4%

Proveedores

18%

Cooperativas y

ONG

1%

Estado

2% Créditos de

particulares

6%

Corporaciones

financieras

7%

Crédito bancario

32%

El aval de la empresa Pyme no es

suficiente para acceder al crédito

Prendaria

12%

Personal

26%

Otra

5%

Documentos

negociables

15%

Hipotecaria

22%Codeudores

20%

Otro factor importante del estudio de FUNDES y que nos permite ofrecer

nuestros servicios está soportado en las dificultades en reformas tributarias,

acceso al mercado interno, poder de negociación, canales de distribución,

19

fortalecimiento del recurso humano, entre otros factores. Los resultados de la

investigación que nos permiten ofrecer más servicios a los clientes fueron:

Del 57% que han solicitado créditos, al 28% le han sido rechazados

definitivamente

Documentos

incompletos

13%

Garantías

insuficientes

38%

Otra

9%Historia

crediticia

20%

Capacidad de

pago

20%

Se destacan la alta carga impositiva, la multiplicidad de

impuestos y la frecuencia en las reformas tributarias

0% 20% 40% 60% 80% 100%

Complejidad del sistema

Multas y sanciones excesivas

Carencia de alivios tributarios

Frecuencia de las reformas tributarias

Multiplicidad de impuestos

Alta carga impositiva

Gravedad Jerarquía

La competencia desleal es lo que más obstaculiza

el acceso al mercado internoSe manifiesta en contrabando, informalidad y evasión de

impuestos

0% 10% 20% 30% 40% 50% 60% 70%

Condiciones desfavorables con loscanales de

distribución

Contratación con el sector público

Condiciones de negociación con los

proveedores

Competencia desleal

Gravedad Jerarquía

Los proveedores tienen muy alto poder

de negociación sobre la Pyme

Menos de 5

30%

De 5 a 20

47%

De 21 a 35

8%

Más de 35

9%Ninguno

6%

Para el 26% de las Pymes lo más grave son las condiciones

desfavorables de negociación.

Menos del 32% de las Pymes utiliza

canales de distribución

Siete de cada diez atienden directamente a sus

clientes

Menos de 5

36%

Indefinido

5%Más de 35

23%

De 21 a 35

7%

De 5 a 20

29%

Áreas en las que se requiere fortalecer

el recurso humano

Recursos

humanos

12%

Mercadeo y

ventas

36%

Planeación

15%Producción

14%

Comercio

internacional

6%

Otro

1%

Financiera

16%

20

2.2 INVESTIGACIÓN DE MERCADOS

2.2.1 Objetivos de la investigación de mercado

Descubrir cuáles son las principales necesidades de las pequeñas y

medianas empresas en lo referente a servicios contables, financieros,

administrativos y gerenciales.

Determinar si las decisiones que se toman en las pequeñas y medianas

empresas están fundamentadas en un proceso de información contable y

análisis de la información financiera.

Identificar la demanda potencial de estos servicios en la pequeña y mediana

empresa.

2.2.2 Población o segmento al cual se dirige la investigación

La investigación se dirige a las pequeñas y medianas empresas productivas y

comerciales del Valle de Aburrá.

2.2.3 Tipo de estudio

El estudio es de tipo exploratorio, con un muestreo no probabilístico

2.2.4 Fuentes de información

Adicional al estudio de FUNDES, se utilizarán una combinación de fuentes

mediante el análisis documental, la entrevista en profundidad a especialistas y

la encuesta a empresas

21

2.2.5 Procedimientos utilizados para el análisis de la información

Al hacer un análisis de las pequeñas y medianas empresas del Valle de Aburrá mediante los procesos de encuesta, análisis de investigaciones realizadas y entrevistas con expertos, encontramos el siguiente diagnóstico por áreas de actuación de Estrategia Empresarial. Las dificultades que presentan las pequeñas y medianas empresas afectan directamente su supervivencia, su crecimiento y posición en el mercado; además, según estudios internacionales se observó que de un conjunto de pequeñas y medianas empresas que surgen en un período determinado, el 60% desaparecen a los tres años, en el año cinco cierran sus operaciones un 20%, en el año 8 otro 10% desaparece y sólo sobrevivirán el 10%. GERENCIA Las pequeñas y medianas empresas surgen por un propósito de obtener ingresos adicionales por parte del empresario, o para generar el sustento y el de su familia, para lo cual entonces dedican todos sus esfuerzos a la planeación operativa, descuidando la planeación táctica y estratégica. Otro inconveniente que se presenta en las pequeñas y medianas empresas del Valle de Aburrá es que las decisiones que se toman se ven afectadas por las relaciones de familia que ponen en peligro la competitividad de las mismas. Otro aspecto en la dirección y gerencia de las pequeñas y medianas empresas es la informalidad en la toma de decisiones y la vinculación laboral que se lleva a cabo, desconociendo todo el proceso de selección y contratación de personal. Existen pequeñas y medianas empresas, donde sus propietarios son toderos, y no llevando una agenda organizada de sus actividades, se dedican a todos los aspectos operativos, descuidando los demás asuntos. Generalmente no se tiene habilidad para manejar la información que ofrece el entorno lo que da como resultado el desconocimiento del mercado internacional y un conocimiento limitado de los mercados locales y nacionales, desaprovechando las oportunidades de potenciar su área de mercadeo para impulsar el crecimiento y obtener ventajas de los tratados internacionales.

22

MERCADEO La principal falencia de las pequeñas y medianas empresas al mercadear es la falta de planeación, lo que no les permite identificar plenamente al cliente ni sus necesidades. No se tienen sistemas de información adecuados que les permitan detectar mercados potenciales y reales y más grave, en la mayoría de las pequeñas y medianas empresas no se llevan estadísticas de ventas ni se tienen métodos apropiados para evaluar y decidir sobre la pertinencia de los productos y servicios, situación que se vuelve más compleja hoy en día, ya que los consumidores cada vez están más informados y son más sofisticados, al igual que la competencia es más amplia, lo cual favorece al comprador para su decisión de abastecimiento. Hay muchas pequeñas y medianas empresas que no manejan claramente el concepto de segmentación del mercado, lo que les impide desarrollar estrategias de mercadeo y así superar las crecientes crisis de capital de trabajo. Lo anterior sucede porque el empresario sabe mucho desde el punto de vista técnico de su producto, lo que lo hace muy competitivo, pero no se vende porque el empresario sabe poco de mercadeo. Por la ausencia de bases de datos de clientes tanto actuales como potenciales las pequeñas y medianas empresas desconocen en la mayoría de las veces al consumidor final, lo que les impide investigar primero las necesidades de los clientes en cuanto a productos y servicios, para luego producirlos. Muchos vendedores de las pequeñas y medianas empresas no son profesionales, les falta capacitación y no se identifican con los objetivos de la empresa; además la información que tienen sobre clientes y ventas no se la comunican a la gerencia. Hoy en día hay pequeñas y medianas empresas que aún conservan el vendedor “hablador y culebrero”, no le dan status ni mucho menos la importancia que tiene este cargo lo que hace que muchos vendedores pequeñas y medianas empresas sean vergonzantes porque se les paga sólo comisiones, lo que los conlleva a la desesperación, reflejando ante el cliente la pena y el hambre, impidiéndoles su mismo estado anímico cerrar negocios. El empresario pyme debe buscar oportunidades de negocios y entender las preferencias y gustos de los consumidores, así como las nuevas tendencias que muchas veces producen grandes impactos sociales.

23

ÁREA DE PRODUCCIÓN El conocimiento técnico que tiene el empresario acerca de su producto lo lleva a fundar una pyme, pero este conocimiento técnico no es suficiente, pues también se requiere innovación en los procesos, metodología en el trabajo, y el concepto de distribución de la planta, así como la tecnología necesaria para fabricar el producto. La tecnología se convierte en un factor de competitividad para las pequeñas y medianas empresas; sin embargo en la mayoría de las mismas esta tiende a la obsolescencia, lo que significa estar en desventaja con respecto a la competencia. La falta de productividad de las pequeñas y medianas empresas se da muchas veces porque la maquinaria y equipo no es la mejor para el proceso productivo por ser remanufacturada y hechiza, cuando se presentan fallas en la misma no está la persona indicada y capacitada para hacer la reparación respectiva, convirtiendo en poco tiempo dicha maquinaria en chatarra, lo cual ocasiona una gran pérdida al empresario pyme, ya que esto le genera pérdida de calidad, altos costos y por supuesto mala imagen. Existe confusión para definir los estándares de calidad y la persona responsable de éstos; además, los trabajadores directos del proceso productivo no están capacitados para tener en cuenta los estándares de calidad. Muchos empresarios pequeñas y medianas empresas aún no tienen levantamiento de procesos claros, planes de mantenimiento preventivo y correctivo y aún les es difuso el concepto de planeación y el control de producción. RECURSOS HUMANOS Las tendencias actuales de la nueva administración hacen énfasis en el empoderamiento del personal a través de la capacitación y el mejoramiento continuo, pero muchas pequeñas y medianas empresas aún no han leído el entorno actual de la globalización y son reactivos en cuanto a las funciones de la gestión del talento humano. La falta de gestión del conocimiento se ha convertido en una fuerte debilidad para las pequeñas y medianas empresas del Valle de Aburrá, lo que al final incide en la falta de competitividad. También las pequeñas y medianas empresas tienen dificultades para formalizar el talento humano que es el más importante de los recursos empresariales. Un ejemplo de estas dificultades es la tendencia peligrosa entre las pequeñas y medianas empresas , de conformar cooperativas de trabajo asociadas, sin cumplir los requisitos legales, cuyo fin se enfoca a reducir los costos laborales, aprovechando la ignorancia de sus empleados, cuyo efecto es la mala calidad, el desdén y la falta de compromiso con la pyme.

24

FINANZAS A pesar de que las finanzas de las pequeñas y medianas empresas muestran importantes avances y el sector financiero a través de sus programas de financiación para las mismas ha inyectado capital importante, aliviando la carga de los costos financieros( por tratarse de préstamos con intereses bajos), aún persisten en las pequeñas y medianas empresas serias limitaciones financieras que las mantienen asfixiadas, lo que centra la atención del propietario a luchar día a día con la estrechez financiera y estar siempre a la defensiva, restándole capacidad de innovar. Financieramente las pequeñas y medianas empresas del Valle de Aburrá, se caracterizan en su mayoría por las siguientes situaciones: 1. Contabilidad mal llevada 2. Tendencias a evadir impuestos 3. Problemas de liquidez 4. Baja rentabilidad por falta de control de los costos. 5. Altos niveles de endeudamiento por acudir al sector extrabancario 6. Falta de claridad al momento de invertir. Aún entre los empresarios pequeñas y medianas empresas persiste la costumbre de presentar estados financieros tradicionales, para responder al gobierno y en algunos casos al sector bancario, más que por tenerlos como herramientas de planeación, control, y de proyección financiera. También se observa que muy pocas empresas pequeñas y medianas empresas conocen una herramienta financiera clara como es el flujo de efectivo, herramienta importante para prever dificultades de liquidez y formular estrategias para adquirir el dinero en épocas difíciles y evitar así el caos financiero. Muchos dueños de pequeñas y medianas empresas tampoco tienen claridad sobre el origen y aplicación de fondos, y mucho menos hacen una planeación financiera a mediano y largo plazo. En términos generales éste es el panorama interno de las pequeñas y medianas empresas que brinda oportunidades para Estrategia Empresarial en la prestación de sus servicios.

25

2.3 PLAN DE MERCADEO

2.3.1 Estrategias de Mercadeo

2.3.1.1 Estrategias de servicio:

Portafolio de productos y servicios

Contable: Incluye los servicios de contabilidad, tributaria y asesoría en

materia de toma de decisiones para el cumplimiento normativo de los

estados financieros, los reportes tributarios y la seguridad social en la

empresa.

Contable y financiero: Adicional al servicio contable, incluye un análisis

financiero histórico y proyectado a partir de un modelo implementado y

ajustado en cada organización.

Servicios especiales: Incluye servicios financieros especiales, administrativos,

operativos, legales, sociales y de otras áreas estratégicas de las pequeñas y

medianas empresas.

Descripción del servicio. Ofrecer un servicio especializado para las pequeñas y medianas empresas, donde la información que entreguemos sea un referente para el desarrollo de sus negocios. Nuestra metodología busca hacer siempre un diagnóstico financiero del negocio (balance y estado de resultados) y a partir del la información obtenida definir indicadores de capital de trabajo, liquidez, rentabilidad y endeudamiento. Esta información se entregará conjuntamente con una matriz de riesgos financieros y el planteamiento de una serie de preguntas para la definición de estrategias del negocio. Consideramos que nuestra propuesta mejora las condiciones de las pequeñas y medianas empresas, puesto que no se limita a la recolección de información financiera un período de tiempo, sino que se constituye en una herramienta fundamental para la redefinición de sus objetivos y la toma de decisiones en las áreas operativas y estratégicas

26

Además, como una estrategia para la asesoría permanente y la disminución de los costos para los empresarios se contará con una asesoría en línea (página WEB), donde cada gerente tendrá una clave y así conocer información actualizada sobre comportamientos del sector económico en el que está inmerso. Además, podrá consultar información específica de su empresa. También se crearán foros virtuales para que puedan compartir y conocer experiencias del gremio. PRODUCTOS Y SERVICIOS FINANZAS: Este producto diagnostica la Empresa objetivo, sensibiliza sus metas a futuro y establece los puntos críticos de la compañía que destruyen valor para con ello establecer escenarios futuros de viabilidad financiera tensionando las variables generadoras de valor en la compañía, y se establecen metas e indicadores de gestión de tal forma que la Empresa genere caja, rentabilidad y valor económico agregado (EVA) SUBPRODUCTOS: - Valoración de Empresas - Administración del efectivo, inventarios y cartera - Conformación de portafolios de Inversión - Planeación financiera - Simulación Financiera - El Manual Financiero VIGILANCIA Y CONTROL. A través de este producto la compañía le garantiza al cliente una evaluación permanente de la compañía, objetivo en cuanto a la gestión de la administración y el uso de los recursos disponibles, el cumplimiento sus políticas y la adhesión de los empleados a las disposiciones de la administración y sus dueños, buscando con ello darle tranquilidad y transparencia en las actuaciones Empresariales. SUBPRODUCTOS: - Auditorías Internas y Su implementación - Auditorias especializadas a casos concretos - Revisorías Fiscales - Auditorías Externas - Manual de Auditoria - Dictamen a estados financieros y asuntos concretos.

27

ASUNTOS TRIBUTARIOS: A través de este producto se le garantiza al cliente un adecuado manejo tributario de la compañía mediante una planeación tributaria y el aprovechamiento de las normas vigentes de tal forma que el cliente se beneficie de las mismas y contribuya con justicia al sostenimiento de los fines del Estado. SUBPRODUCTOS: - Planeación de los Impuestos de la compañía - Gestión y trámites para devoluciones de impuestos - Elaboración y presentación de las declaraciones tributarias - Asesoría en gestión tributaria - Planeación y estructuración de acuerdos de pago ASUNTOS ADMINISTRATIVOS: Este servicio le garantiza al empresario estructurar una Empresa de alta productividad, competitiva, planificada, de gestión flexible y adaptable a los cambios del entorno de tal forma que pueda brindar a sus clientes la mejor atención, unos productos y servicios de calidad con oportunidad en la entrega y al mínimo costo. SUBPRODUCTOS: - Planeación de la estructura objetivo. - Estructuración de Manuales de funciones - Estructuración de manuales de procesos - Planeación del recurso humano - Estructuración, evaluación y seguimiento de indicadores de gestión REPRESENTACIÓN DE EMPRESAS: A través de este producto la compañía presta un servicio integral permanente en todos los campos: financiero, administrativo y de operación, asumiendo todas las responsabilidades sobre el manejo de la compañía toda vez que desde la suscripción del contrato inicia su REPRESENTACIÓN LEGAL bajo un acomodamiento de las instancias decisorias en la Empresa: Gerencia y Junta Directiva. SUBPRODUCTOS: - Representación Legal de la Empresa – Gerencia de la compañía - Planeación administrativa y financiera - Gestión Administrativa. - Prospectiva de operaciones de la compañía - Toma de decisiones.

28

2.3.1.2 Estrategias de precios

Políticas de precio

En un principio la estrategia será de penetración, por lo tanto los precios

tenderán a ser bajos, pero luego de posicionar la empresa nos

fundamentaremos en precios de mercado.

2.3.1.3 Estrategias de Servicio al cliente

Garantías

Se garantiza un servicio de calidad, con una promesa de servicio ya

especificada, satisfaciendo las necesidades actuales y potenciales.

Servicio posventa

Se realiza en seguimiento y control del servicio prestado por Estrategia

Empresarial, para asegurar la calidad y referenciación.

Canales de comunicación con el cliente:

Vía E-mail

Telefónicamente

Personalmente

2.3.1.4 Plan de ventas

Al elaborar cualquier plan de empresa, el emprendedor o inversionista está

convencido que existe un mercado rentable para su servicio. Es así como la

investigación de mercado determina que existe un gran número de pequeñas

y medianas empresas que estarían dispuestas a contratar con “Estrategia

Empresarial” y que con estas se generarían los ingresos del plan de empresa.

A partir del mercado potencial y la participación en el mercado, se establece

29

que es más dicho mercado que la capacidad inicial de prestar los servicios,

por lo cual las proyecciones de ingresos y costos están fundamentadas en las

horas de asesoría y acompañamiento que podrán prestarse con la capacidad

inicial de prestación de servicios profesionales.

El Plan de Ventas para Estrategia Empresarial es el siguiente:

Para la implementación de una estrategia contable se estima en una pequeña

y mediana empresa una dedicación de 50 horas. Para la implementación de

una estrategia financiera un total de 80 horas. La implementación de una

estrategia tributaria, operativa o humana requiere un total de 30 horas.

El valor hora se estima según el mercado en $85.000 incrementado cada año.

Teniendo en cuenta que el asesor tributario, humano y operativo son

contratados y que su capacidad laboral es de 40 horas semanales, se podrían

prestar estos servicios durante el año para un total de 64 empresas al año,

pero en un escenario conservador se estiman en 1 empresas mensual para

cada servicio, para un total de 12 empresas en asesoría tributaria, 12 en

operativa y 12 en humana. Se proyecta incrementar en 6 anuales.

En cuanto a las asesorías contables, se proyecta implementar una estrategia

contable en 50 horas, según lo cual podrían atenderse 38 empresas al año,

pero se estima en 24 empresas por año, sin proyectar incremento en 5 años.

La estrategia financiera se proyecta con un escenario aún más conservador de

tener solo una empresa mensual, para un total de 12 empresas al año,

realizando la implementación de la estrategia de 80 horas en un mes.

30

A partir de estas proyecciones, el plan de ingresos sería:

AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

2009 2010 2011 2012 2013

Contable Cantidades 1.200 1.200 1.200 1.500 1.500

Precio unitario 85.000 90.000 95.000 100.000 105.000

102.000.000 108.000.000 114.000.000 150.000.000 157.500.000

Financiero Cantidades 960 1.440 1.920 2.400 2.400

Precio unitario 85.000 90.000 95.000 100.000 105.000

81.600.000 129.600.000 182.400.000 240.000.000 252.000.000

Tributario Cantidades 360 540 720 900 900

Precio unitario 85.000 90.000 95.000 100.000 105.000

30.600.000 48.600.000 68.400.000 90.000.000 94.500.000

Operativo Cantidades 360 540 720 900 900

Precio unitario 85.000 90.000 95.000 100.000 105.000

30.600.000 48.600.000 68.400.000 90.000.000 94.500.000

Humano Cantidades 360 540 720 900 900

Precio unitario 85.000 90.000 95.000 100.000 105.000

30.600.000 48.600.000 68.400.000 90.000.000 94.500.000

TOTAL INGRESOS PROYECTADOS 275.400.000 383.400.000 501.600.000 660.000.000 693.000.000

INGRESOS OPERATIVOS (Producto o servicio)

31

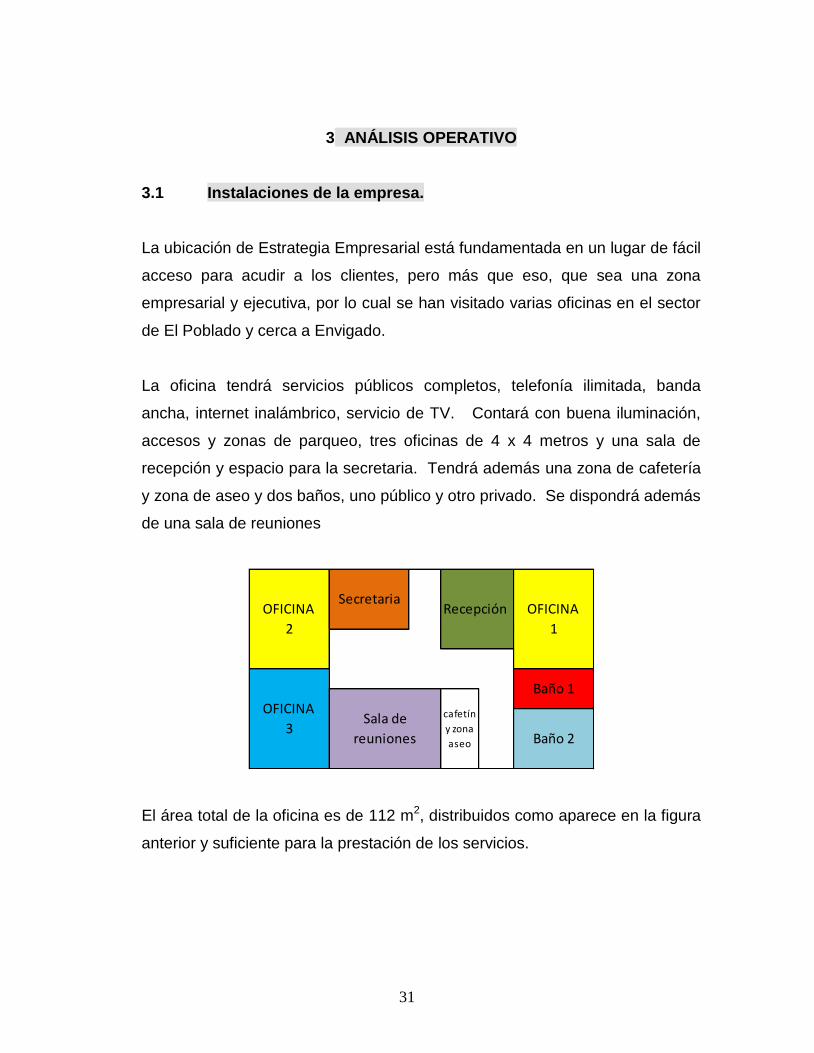

3 ANÁLISIS OPERATIVO

3.1 Instalaciones de la empresa.

La ubicación de Estrategia Empresarial está fundamentada en un lugar de fácil

acceso para acudir a los clientes, pero más que eso, que sea una zona

empresarial y ejecutiva, por lo cual se han visitado varias oficinas en el sector

de El Poblado y cerca a Envigado.

La oficina tendrá servicios públicos completos, telefonía ilimitada, banda

ancha, internet inalámbrico, servicio de TV. Contará con buena iluminación,

accesos y zonas de parqueo, tres oficinas de 4 x 4 metros y una sala de

recepción y espacio para la secretaria. Tendrá además una zona de cafetería

y zona de aseo y dos baños, uno público y otro privado. Se dispondrá además

de una sala de reuniones

OFICINA

2

OFICINA

3

Secretaria

Sala de

reuniones

OFICINA

1

Baño 1

Recepción

Baño 2

cafetín

y zona

aseo

El área total de la oficina es de 112 m2, distribuidos como aparece en la figura

anterior y suficiente para la prestación de los servicios.

32

3.1.1 Prestación de Servicio

Estrategia Empresarial contará con un gerente, un asesor financiero, un asesor

contable, una secretaria y un mensajero, todos con vinculación directa. Así

mismo tendrá por honorarios un asesor tributario, un asesor de recurso humano

y un asesor logístico y operativo.

3.1.2 Proyección de Venta

De acuerdo con el plan de ventas, se esperan ingresos de $330 millones el

primer año proyectando 1 empresa mensual por cada servicio y que se

incrementa en 6 empresas anuales durante los primeros 4 años y se conserva

igual el año 5. El precio de asesoría por hora inicia en $85.000 y se incrementa

en $5.000 cada año el valor hora.

3.2 Muebles, enseres, equipos y maquinaria y gastos operativos

Para la prestación del servicio, se espera que el personal por honorarios

disponga de su computador portátil y solo se habilitarán espacios físicos en la

oficina. La asesoría financiera y contable tendrá su propia oficina y será la

sala de reuniones donde podrán reunirse los asesores por honorarios. El

Gerente tendrá su propia oficina, así como la secretaria. En este sentido, los

activos necesarios serían:

3.2.1 Muebles y Enseres

- 3 escritorios ejecutivos

- 3 sillas ejecutivas

- 1 escritorio sencillo

- 1 silla de brazos sencilla

- 15 sillas sin brazos sencillas

- Una mesa grande para reuniones

- 3 bibliotecas de pared

- 4 archivadores

- 4 mesas pequeñas

33

3.2.2 Equipo de cómputo y comunicación

- 2 computadores de escritorio

- 2 computadores portátiles

- 2 impresoras multifuncionales

- 5 líneas telefónicas

- 4 licencias de office

- Internet inalámbrico

3.2.3 Otros

- 1 Cafetera

- 1 Estufa de 2 puestos

- 1 Nevera ejecutiva

- Menaje de cocina (vasos, tazas, etc.) e Implementos de aseo

3.2.4 Gastos operativos

- Arriendo $600.000 mensuales

- Servicios públicos $500.000 mensuales

- Papelería y elementos oficina $ 300.000 mensuales

- Servicios de aseo y cafetería $200.000 mensuales

- Vigilancia (Telecentinel) $200.000 mensuales

34

4 ANÁLISIS ESTRATÉGICO, ADMINISTRATIVO, LEGAL, SOCIAL Y

AMBIENTAL

4.1 ANÁLISIS ESTRATÉGICO

La evaluación estratégica y el proceso de planificación estratégica de la empresa

“Estrategia Financiera” parte del análisis del grupo de inversionistas y su

expectativa al crear la empresa. Se establece la visión, misión y objetivos y se

realiza un análisis de la empresa y un análisis del entorno.

En el análisis de la empresa se determina la matriz FODA con sus fortalezas,

oportunidades, debilidades y amenazas. Las fortalezas y debilidades son del

análisis de la empresa, mientras que las oportunidades y amenazas son del

análisis del entorno. Con la matriz FODA se establece la generación de

alternativas estratégicas, se determina y selecciona la estrategia y su

implementación y se deberá hacer un control y revisión permanente.

4.1.1. Misión

Estrategia Empresarial brindará a las empresas la asesoría contable, financiera y

administrativa necesaria para implementar estrategias que conduzcan a la

generación de valor, tanto para el propietario como para todos los involucrados en

la organización.

4.1.2. Visión

Estrategia Empresarial será en el 2010 una empresa bien posicionada en el área

Metropolitana, reconocida como una empresa líder en servicios de asesoría en

finanzas, contabilidad, operación, recurso humano y tributaria a pequeñas y

medianas empresas, buscando penetrar en otras ciudades del país.

35

4.1.3. Objetivos

Los objetivos permitirán medir el éxito de la estrategia de la empresa:

A partir del primer año, Estrategia Empresarial logrará tener 1 cliente

mensual para cada uno de sus servicios dentro de las pequeñas y

medianas empresas como meta mínima de demanda

A partir del segundo año, se incrementará a 18 servicios mínimo por año y

se aumentará en 6 servicios durante los años siguientes, logrando un

crecimiento y permanencia en el mercado

Se buscará siempre un margen operativo que cubra todos los costos y

gastos operativos y financieros y permita un flujo de caja para el

crecimiento, servicio de la deuda y beneficio del propietario

Los clientes, proveedores y personal de Estrategia Empresarial deberán

desarrollar un sentimiento de pertenencia y empatía con la empresa

4.1.4. Factor diferenciador

Estrategia Empresarial tendrá como factor diferenciador la concentración en

pequeñas y medianas empresas y en pocas empresas al principio, para

aprovechar el conocimiento y experiencia de los asesores en materia

contable, tributaria, financiera, de recurso humano y operativo con que se

cuenta, buscando un excelente servicio, cultura, confidencialidad, confianza

y dedicación exclusiva a cada cliente hasta la implementación del modelo y

estrategia que satisfaga sus expectativas y un adecuado plan pos venta.

36

4.1.5. Principios y Valores

Los principios y de Estrategia Empresarial son:

Confidencialidad

Honestidad

Confianza

Respeto

Así mismo, se tendrán valores como:

Compromiso con la empresa y con el cliente

Puntualidad

Presentación de la empresa y sus asesores

Relaciones interpersonales

Profesionalismo

37

4.1.6. Estructura administrativa y de organización:

GERENTE

GENERAL

ASESOR

FINANCIERO

ASESOR

CONTABLE

ASESOR

TRIBUTARIO

ASESOR

RECURSO

HUMANO

ASESOR

OPERATIVO

Y LOGÍSTICO

SECRETARIA MENSAJERO

La estructura de Estrategia Empresarial es funcional que divide la empresa a

lo largo de las actividades de la cadena de valor, donde cada función reporta

al Gerente. Es simple y brinda líneas de reporte claras aunque existirán

estrategias de colaboración y acompañamiento permanente por parte de los

asesores, tanto los vinculados (Financiero y Contable) como los que están por

honorarios (Tributario, humano y operativo). Esta estructura permitirá que los

empleados se comuniquen fácilmente y puedan desarrollar diferentes

funciones, pero conservando los puestos funcionales.

Mecanismos de Dirección y Control

En Estrategia Empresarial se establecerán mecanismos de control y

protección, teniendo en cuenta el límite de los derechos de los trabajadores y

la dignidad humana y logrando la confidencialidad y confianza de los clientes.

Los principales controles estarán en un control telefónico de temporizador y

registro de llamadas, planilla de visita de clientes e informe de resultados,

informes de asesoría, control de avances en las asesorías, hora de entrada y

salida de las oficinas y de las visitas a clientes,

38

4.1.7. Estructura de personal y entidades de soporte:

Fundador: Luis Guillermo Betancur Arteaga

Fundador: Andrés Felipe Carmona García

Contador Público, aspirante a Especialista en Finanzas, con experiencia en

asesoría empresarial y docente en el área contable y financiera. Ejercerá

como asesor contable, y devengará un salario inicial de $2.000.000 más un

factor prestacional por ley.

Gerente: Tendrá a cargo la administración, direccionamiento, consecución

directa de clientes y responsabilidades administrativas y legales de la

empresa. Su salario será de $2.500.000 más prestaciones de Ley y tendrá un

contrato a término indefinido.

Asesor financiero: Debe ser un profesional en el área contable o administrativa

con especialización en finanzas y experiencia empresarial. Deberá poseer

excelentes relaciones interpersonales y buena presentación personal. El tipo

de contrato será a tiempo indefinido, con un salario básico de $2.000.000 y

todas las prestaciones sociales reglamentarias.

Asesor Tributario: Contador Público con especialización en Tributaria y

experiencia empresarial. Deberá poseer excelentes relaciones interpersonales

y buena presentación personal. El tipo de contrato será por honorarios, con

un salario básico hora de $35.000 incrementado cada año. Deberá acreditar

vinculación al Sistema de Seguridad Social.

Asesor en Recurso Humano: Profesional en áreas administrativas con

especialización en Gerencia del Talento Humano. Deberá poseer excelentes

relaciones interpersonales y buena presentación personal. El tipo de contrato

será por honorarios, con un salario básico hora de $35.000. Deberá acreditar

vinculación al Sistema de Seguridad Social

39

Asesor Operativo: Profesional en áreas administrativas o ingenierías con

especialización en Logística o en operaciones. Deberá poseer excelentes

relaciones interpersonales y buena presentación personal. El tipo de contrato

será por honorarios, con un salario básico hora de $35.000. Deberá acreditar

vinculación al Sistema de Seguridad Social

Secretaría – Recepcionista: Con conocimientos de contabilidad e informática

básica, excelente ortografía, habilidades comunicacionales y buenas

relaciones personales. Tendrá un tipo de contrato a término indefinido, con un

salario básico de un (2) salarios mínimos mensuales vigentes, y todas las

prestaciones sociales reglamentarias

Mensajero: Persona hábil para la mensajería, con moto, buena presentación y

buenas relaciones personales. Tendrá un tipo de contrato a término indefinido,

con un salario básico de un (1) salario mínimo mensual vigente y todas las

prestaciones sociales reglamentarias, así como un auxilio de $300.000

mensuales por el servicio de la moto.

Organizaciones de soporte:

Cámara de comercio de Medellín y de Municipios aledaños: Apoyo con

programas para empresarios, algunos libres de costo y con suministro de

información sobre pequeñas y medianas empresas legalmente constituidas.

40

4.1.8. Estudio Legal

El tipo de sociedad será una empresa Unipersonal. Sin embargo si uno o

varios de los asesores desean convertirse en socios, se podrá constituir como

empresa de responsabilidad Limitada, sobre todo en el caso de pensar en un

crecimiento o expansión futura que genere un aumento en la estructura de

capital.

Nombramientos:

El nombramiento del Gerente se realizará por parte del propietario o

propietarios de la Empresa quien o quienes conformarán una Junta de

Socios.

El Asesor Contable tendrá además las responsabilidades de llevar la

contabilidad de Estrategia Empresarial, para lo cual tendrá una

remuneración adicional de $500.000 mensuales por honorarios

Constitución de una empresa unipersonal

Escritura Pública.

Documento privado reconocido ante notario o ante el funcionario

autorizado por la Cámara de Comercio.

En cualquiera de los dos casos, el documento debe contener el nombre

completo del propietario, el documento de identidad, el domicilio y dirección de

la persona que constituye la empresa unipersonal, la denominación o nombre

de la empresa unipersonal, seguida de la expresión “empresa unipersonal” o

de la sigla “E.U.”, el domicilio (ciudad o municipio) de la empresa unipersonal,

el término de duración, el cual puede ser preciso o indefinido, el objeto social,

el monto de capital, el número de cuotas, la forma de administración y

representación legal. El valor estimado de trámite de constitución es

$1.200.000.

41

4.1.9. Estudio Social

El impacto social de Estrategia Empresarial está representado en la

generación de empleos directos e indirectos, así como el aporte gerencial y

estratégico a las pequeñas y medianas empresas del Área Metropolitana, con

lo cual mejorarán en su gestión con sus empleados, clientes y proveedores,

contribuyendo a la economía regional y al crecimiento de las familias y

clientes.

4.1.10. Estudio Ambiental

La empresa Estrategia Empresarial no tiene riesgo en el impacto del medio

ambiente, sin embargo se tendrán políticas de manejo de residuos sólidos y

energía, así como de agua y demás elementos que apunten a disminuir la

contaminación y el calentamiento global.

42

5. PLAN FINANCIERO

En la elaboración del plan de empresa se han realizado diferentes planes para determinar cada uno de los pasos en la elaboración de un proyecto y en la viabilidad del mismo. El plan de mercadeo determinó la existencia de un mercado para Estrategia Empresarial y con este se estableció el plan de venta, los precios y cantidades de cada servicio y el factor de crecimiento en precios y en ventas. Con el plan operativo se establecieron los costos asociados a la prestación del servicio, tanto por las asesorías como por los costos fijos y variables, al igual que las inversiones necesarias para llevar a cabo el proyecto como muebles y enseres, equipo de oficina, equipo de computación, entre otros. En el plan administrativo se determinó la estructura organizacional y los egresos por concepto de salarios tanto de personal vinculado como de personal por honorarios. Estos planes se traducen en pesos al llegar al plan financiero para cuantificar cada inversión, ingreso y egreso y establecer la viabilidad del proyecto desde el punto de vista financiero. Se presentarán a continuación los ingresos, egresos, inversión, estados financieros, análisis financiero y la determinación de la viabilidad del proyecto.

5.1 INGRESOS

2009 2010 2011 2012 2013

Contable 102.000.000 108.000.000 114.000.000 150.000.000 157.500.000

Financiero 81.600.000 129.600.000 182.400.000 240.000.000 252.000.000

Tributario 30.600.000 48.600.000 68.400.000 90.000.000 94.500.000

Operativo 30.600.000 48.600.000 68.400.000 90.000.000 94.500.000

Humano 30.600.000 48.600.000 68.400.000 90.000.000 94.500.000

TOTAL INGRESOS OPERATIVOS 275.400.000 383.400.000 501.600.000 660.000.000 693.000.000

Ingresos financieros 0 0 5.894.206 13.729.688 26.417.027

TOTAL INGRESOS 275.400.000 383.400.000 507.494.206 673.729.688 719.417.027

INGRESOS

Los ingresos desde el primer año tienen una mayor participación en el servicio contable con un 37%, la asesoría financiera con el 30% y los demás con el 11%. El crecimiento para el segundo año es del 39% de acuerdo con lo establecido en el plan de mercadeo y con un crecimiento inferior para los años siguientes, pero que garantiza el cubrimiento de costos y gastos y una utilidad esperada.

43

5.2. EGRESOS

2009 2010 2011 2012 2013

Costos variables 113.400.000 170.400.000 237.600.000 330.000.000 363.000.000

Costos fijos 13.200.000 13.992.000 14.831.520 15.721.411 16.664.696

Arriendo 7.200.000 7.632.000 8.089.920 8.575.315 9.089.834

Servicios públicos 6.000.000 6.360.000 6.741.600 7.146.096 7.574.862

TOTAL COSTOS 126.600.000 184.392.000 252.431.520 345.721.411 379.664.696

Gastos operativos 150.935.067 158.575.227 167.978.004 174.112.954 184.507.891

Papelería y elementos oficina 3.600.000 3.816.000 4.044.960 4.287.658 4.544.917

Servicios de aseo y cafetería 1.200.000 1.272.000 1.348.320 1.429.219 1.514.972

Vigilancia 1.440.000 1.526.400 1.617.984 1.715.063 1.817.967

Gastos de constitución 1.200.000 0 0 0 0

Gasto por depreciación 5.327.333 5.327.333 5.327.333 1.744.000 1.744.000

Gasto por amortización 333.333 333.333 333.333 0 0

Gasto por impuestos 536.160 764.026 1.037.771 1.412.613 1.550.170

Gasto por salarios 137.298.240 145.536.134 154.268.302 163.524.401 173.335.865

Gastos financieros 3.199.374 2.749.805 2.183.347 1.469.611 570.302

TOTAL GASTOS 154.134.441 161.325.031 170.161.351 175.582.564 185.078.194

TOTAL EGRESOS 280.734.441 345.717.031 422.592.871 521.303.976 564.742.889

EGRESOS

En los egresos, el 40% está representado en costos variables por los honorarios cancelados a los asesores durante cada período en los diferentes servicios de Estrategia Empresarial. El 54% de los gastos fijos están distribuidos en los diferentes conceptos de egresos dentro de los cuales se destacan los gastos por salarios con el 89%, representados en los salarios del personal vinculado que estará además de la administración de la empresa, prestando servicio de asesoría Los gastos financieros corresponden a la obligación contraída desde el inicio del proyecto y que se espera cancelar en un plazo de 5 años.

44

5.3. PLAN DE AMORTIZACIÓN

VALOR PRESTAMO 14.470.000

PLAZO 60

TASA 1,945%

CUOTA MES 410.707

CUOTA INICIAL INTERES CAPITAL SALDO

año 1 3.199.374 1.729.114

Año 2 2.749.805 2.178.683

Año 3 2.183.347 2.745.141

Año 4 1.469.611 3.458.877

Año 5 570.302 4.358.185

ESTRATEGIA EMPRESARIAL

PLAN DE AMORTIZACIÓN

Para la inversión inicial, la empresa dispone de $20 millones como aporte de los socios y el resto de los recursos se obtendrán a través de un préstamo proyectado al 26% E.A. y un plazo de 5 años (evaluación del proyecto), con lo cual se cancelaría una cuota de $410.707 mensual para un total de intereses durante el plazo de $10.172.439. Sin embargo si los flujos de caja se logran como está proyectado, se podrá anticipar el pago de la deuda.

45

5.4. INVERSIÓN

Valor total

del activo

Años de

vida útil

Depreciación

y amortización

3 escritorios ejecutivos 1.800.000 5 1.484.000

3 sillas ejecutivas 750.000

1 escritorio sencillo 200.000

1 silla de brazos sencilla 120.000

15 sillas sin brazos sencillas 900.000

1 mesa grande reuniones 450.000

3 bibliotecas de pared 2.400.000

4 archivadores 800.000

SUBTOTAL 7.420.000 1.484.000

Cafetera 100.000 5 260.000

Estufa 300.000

Nevera 600.000

menaje y otros elementos cocina 300.000

SUBTOTAL 1.300.000 260.000

Computadores escritorio 3.000.000 3 3.583.333

Computadores portátiles 5.000.000

Impresora multifuncional 2.000.000

Lineas telefónicas 750.000

SUBTOTAL 10.750.000 3.583.333

Licencia de office 1.000.000 3 333.333

SUBTOTAL 1.000.000 333.333

TOTALES 20.470.000 5.660.667

Capital de trabajo 14.000.000

TOTAL INVERSIÓN INICIAL 34.470.000

INVERSIÓN ACTIVOS

MUEBLES Y ENSERES Y EQUIPO DE OFICINA

MAQUINARIA Y EQUIPO

INVERSIÓN CAPITAL DE TRABAJO

ESTRATEGIA EMPRESARIAL

EQUIPO DE COMPUTO

SOFTWARE

La inversión para el proyecto por $34.4 millones está representada en los activos necesarios para el funcionamiento de la oficina y el sitio de atención a clientes, los equipos de cómputo y el capital de trabajo para un mes de actividades.

46

5.5. ESTADOS FINANCIEROS Con la información proyectada de ingresos, egresos e inversión, se elaboraron el estado de resultados, el balance general y el flujo de caja para evaluar financieramente el proyecto. 5.5.1. ESTADO DE RESULTADOS

Concepto 2009 2010 2011 2012 2013

Ventas 275.400.000 383.400.000 501.600.000 660.000.000 693.000.000

Costos 126.600.000 184.392.000 252.431.520 345.721.411 379.664.696

Utilidad Bruta 148.800.000 199.008.000 249.168.480 314.278.589 313.335.304

Gastos operativos 150.935.067 158.575.227 167.978.004 174.112.954 184.507.891

Utilidad antes impuestos e intereses -2.135.067 40.432.773 81.190.476 140.165.635 128.827.413

Gastos financieros 3.199.374 2.749.805 2.183.347 1.469.611 570.302

Ingresos financieros 0 0 5.894.206 13.729.688 26.417.027

Utilidad antes de impuestos -5.334.441 37.682.969 84.901.335 152.425.712 154.674.138

Impuestos 0 12.435.380 28.017.441 50.300.485 51.042.466

Utilidad neta -5.334.441 25.247.589 56.883.895 102.125.227 103.631.672

ESTADO DE RESULTADOS

ESTRATEGIA EMPRESARIAL

Durante el primer año, el estado de resultados presenta un margen operativo negativo del 1%, ya que se está consolidando en negocio y además en ese período se han cargado todos los costos de constitución y puesta en marcha del proyecto. A partir del segundo año la utilidad operativa y neta se incrementa en forma significativa, logrando un margen operativo positivo durante los años siguientes Estos indicadores muestran un crecimiento en los ingresos superior al aumento en costos y gastos promedio, lo cual genera un mayor margen operativo y neto en cada período.

47

5.5.2 BALANCE GENERAL PROYECTADO

2008 2009 2010 2011 2012 2013

Activos corrientes

Disponible 14.000.000 15.927.112 500.000 500.000 500.000 500.000

Inversiones temporales 0 58.942.064 137.296.879 264.170.274 367.946.408

Total activo corriente 14.000.000 22.047.112 67.962.064 148.943.546 279.336.940 383.846.408

Activos de largo plazo

Muebles y enseres 7.420.000 7.420.000 7.420.000 7.420.000 7.420.000 7.420.000

Maquinaria y equipo 1.300.000 1.300.000 1.300.000 1.300.000 1.300.000 1.300.000

Equipo de computación 10.750.000 10.750.000 10.750.000 10.750.000 10.750.000 10.750.000

Depreciación acumulada 0 (5.327.333) (10.654.667) (15.982.000) (17.726.000) (19.470.000)

Software 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000

Amortización acumulada 0 (333.333) (666.667) (1.000.000) (1.000.000) (1.000.000)

Total activos no corrientes 20.470.000 14.809.333 9.148.667 3.488.000 1.744.000 0

Total activos 34.470.000 36.856.446 77.110.731 152.431.546 281.080.940 383.846.408

Pasivos corrientes

Impuesto por pagar 0 12.435.380 28.017.441 50.300.485 51.042.466

Obligaciones financieras corrientes 1.729.114 2.178.683 2.745.141 3.458.877 4.358.185 0

Total pasivos corrientes 1.729.114 11.628.683 29.380.520 51.276.318 82.158.670 81.292.466

Pasivos no corrientes

Obligaciones financieras no corrientes 12.740.886 10.562.203 7.817.063 4.358.185 0 0

Total pasivos no corrientes 12.740.886 10.562.203 7.817.063 4.358.185 0 0

Total pasivos 14.470.000 22.190.886 37.197.583 55.634.503 82.158.670 81.292.466

Patrimonio

Capital 20.000.000 20.000.000 20.000.000 20.000.000 20.000.000 20.000.000

Reserva Legal 0 0 0 2.524.759 8.213.148 18.425.671

Utilidades retenidas 0 0 (5.334.441) 17.388.389 68.583.894 160.496.599

Utilidad del periodo 0 (5.334.441) 25.247.589 56.883.895 102.125.227 103.631.672

Total patrimonio 20.000.000 14.665.559 39.913.148 96.797.043 198.922.270 302.553.942

Total pasivo y patrimonio 34.470.000 36.856.446 77.110.731 152.431.546 281.080.940 383.846.408

BALANCE GENERAL

En el análisis del balance general puede observarse que la empresa durante el primer año traslada la pérdida contable al patrimonio pero a partir del segundo año esta se recupera y comienza a acumular utilidades para los propietarios que están representadas en caja a través de inversiones temporales buscando generar un rendimiento sobre cada recurso o excedente de tesorería. En cuanto al activo, al quinto año se tiene depreciada su totalidad, mientras que los pasivos disminuyen por el pago de la deuda y solo queda pendiente los impuestos a cancelar durante cada año.

48

5.6. FLUJO DE CAJA

Concepto 2009 2010 2011 2012 2013

Ventas 275.400.000 383.400.000 501.600.000 660.000.000 693.000.000

Costos 126.600.000 184.392.000 252.431.520 345.721.411 379.664.696

Gastos operativos 150.935.067 158.575.227 167.978.004 174.112.954 184.507.891

Utilidad operativa -2.135.067 40.432.773 81.190.476 140.165.635 128.827.413

Impuesto de renta operativo -704.572 13.342.815 26.792.857 46.254.660 42.513.046

Beneficio fiscal financiero 704.572 -907.436 1.224.584 4.045.826 8.529.419

Utilidad operativa despues de impuestos -2.135.067 27.997.394 53.173.035 89.865.150 77.784.948

Depreciación y amortización 5.660.667 5.660.667 5.660.667 1.744.000 1.744.000

Flujo de caja bruto operativo 3.525.600 33.658.060 58.833.702 91.609.150 79.528.948

TIR DEL PROYECTO 82%

VPN DEL PROYECTO 97.511.370

Servicio de la deuda 1.729.114 2.178.683 2.745.141 3.458.877 4.358.185

Gastos financieros 3.199.374 2.749.805 2.183.347 1.469.611 570.302

Flujo de caja libre del inversionista -1.402.888 28.729.573 53.905.214 86.680.662 74.600.460

TIR DEL INVERSIONISTA 103%

VPN 70.897.813

FLUJO DE CAJA DEL PROYECTO

En el flujo de caja puede observarse que durante el primer año el resultado del flujo de caja bruto y del inversionista son negativos por el mayor desembolso en costos, gastos y constitución frente a los ingresos, pero que se recupera con los años siguientes donde se genera un flujo de caja positivo. En el análisis de la viabilidad financiera del proyecto, se observa que la empresa genera una TIR del 82%, muy superior al costo del capital y que logra un valor presente neto de $97 millones, es decir que recupera el costo de los recursos frente a la inversión de $34 millones y un rendimiento en pesos de hoy superior en $97 millones. Al analizar la TIR del inversionista, esta es del 103%, muy superior al 30% esperado y que se traduce en un valor presente neto de $71 millones, es decir que logra el rendimiento del 30% y un mayor valor en pesos de hoy por $71 millones, lo cual determina la viabilidad financiera del proyecto.

49

5.7. INDICADORES FINANCIEROS Si bien el proyecto está basado en cifras proyectadas a partir del plan de mercadeo, operativo, administrativo, legal, social y ambiental, se elaboraron los indicadores financieros de dichos estados proyectados para determinar la liquidez, el riesgo de endeudamiento, la rentabilidad y la generación de valor de Estrategia Empresarial. 5.7.1. LIQUIDEZ

LIQUIDEZ FORMULA DE CALCULO 2009 2010 2011 2012 2013

RAZON CORRIENTE ACTIVO CORRIENTE 1,90 2,31 2,90 3,40 4,72

PASIVO CORRIENTE

SOLIDEZ ACTIVO TOTAL 1,66 2,07 2,74 3,42 4,72

PASIVO TOTAL

CAPITAL DE TRABAJO ACTIVO CORRIENTE - PASIVO CTE 10.418.429 38.581.544 97.667.228 197.178.270 302.553.942

INDICADORES FINANCIEROS DE LIQUIDEZ

1 2 3 4 5

1,902,31

2,903,40

4,72

1,662,07

2,74

3,42

4,72

LIQUIDEZ

RAZON CORRIENTE SOLIDEZ

La empresa muestra un buen respaldo de sus obligaciones de corto plazo, ya que logra generar caja suficiente para el pago de la deuda y los intereses. Inclusive para los últimos años se deben tomar decisiones de inversión que conduzcan a la generación de valor, ya que los excedentes de tesorería no pueden estar en bancos, deberán buscarse reinversión en capital de trabajo operativo y fijo, pago de deudas, otras inversiones o distribución de utilidades.

50

5.7.2. RENTABILIDAD

INDICADORES DE RENTABILIDAD FORMULA DE CALCULO 2009 2010 2011 2012 2013

MARGEN BRUTO RESULTADO BRUTO 54% 52% 50% 48% 45%

VENTAS

MARGEN OPERACIONAL RESULTADO OPERACIONAL -1% 11% 16% 21% 19%

VENTAS

MARGEN NETO DE UTILIDAD RESULTADO DEL EJERCICIO -2% 7% 11% 15% 15%

VENTAS

RENDIMIENTO DEL PATRIMONIO RESULTADO DEL EJERCICIO 0% 63% 59% 51% 34%

PATRIMONIO

RENDIMIENTO DEL ACTIVO RESULTADO DEL EJERCICIO -15% 69% 74% 67% 37%

ACTIVO TOTAL

INDICADORES DE RENTABILIDAD

Los indicadores de rentabilidad muestran que durante el primer año la empresa presenta resultados negativos, pero en la medida que se evalúa el proyecto en los 4 años siguientes los resultados comienzan a mejorar presentando un margen positivo tanto en lo operacional como neto y un rendimiento del activo mayor al costo del capital con lo cual se logra un rendimiento del patrimonio superior a la tasa esperada por el inversionista.

-20%-10%

0%10%20%30%40%50%60%70%80%

2009 2010 2011 2012 2013

Margen operativo -1% 11% 16% 21% 19%

Margen neto -2% 7% 11% 15% 15%

Rend. Patrimonio 0% 63% 59% 51% 34%

Rend. Activo total -15% 69% 74% 67% 37%

51

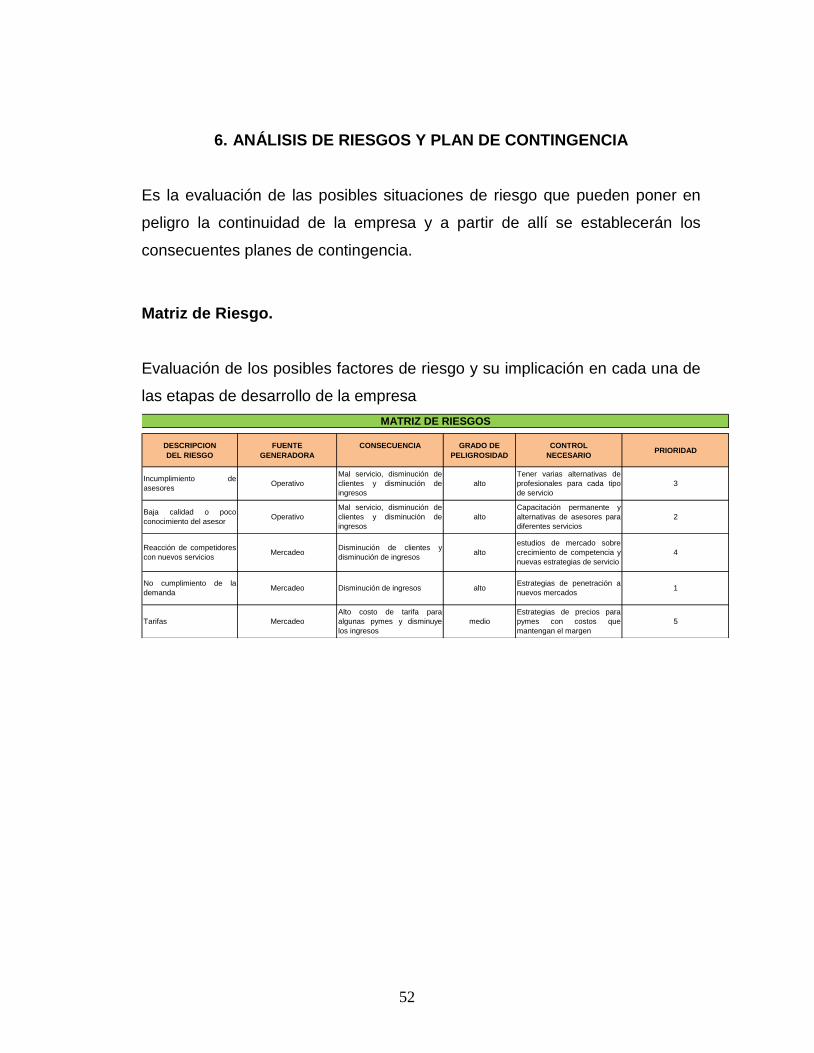

5.7.3. GENERACIÓN DE VALOR

INDICADORES DE VALOR FORMULA DE CALCULO 2009 2010 2011 2012 2013

MARGEN EBITDA EBITDA -0,78% 10,55% 16,19% 21,24% 18,59%

INGRESOS

COSTO PROMEDIO PONDERADO 20,93% 19,09% 20,38% 21,63% 23,65%

EVA ACTIVOS x (RAN - CK) -5.810.007 23.717.083 51.414.498 90.360.647 82.672.808

% EVA EVA / VENTAS -2,11% 6,19% 10,25% 13,69% 11,93%

INDICADORES DE GENERACIÓN DE VALOR

2009 2010 2011 2012 2013-1%

11%

16%

21%19%

-2%

6%10%

14%12%

INDICADORES DE GENERACIÓN DE VALOR

Margen Ebitda % EVA