Novedades en la elaboración y depósito de cuentas

anuales

Página 2 21 de junio de 2016

CORRECTO FUNCIONAMIENTO DE LA VIDEOCONFERENCIA

PRÓXIMOS CURSOS

YA DISPONIBLES

PARA RESERVA

• Ancho de banda requerido: 150 Kbps promedio de carga y de descarga en el servidor

• Adobe Flash Player 11.1 o superior http://helpx.adobe.com/es/flash-player.html

• Java Virtual Machine (Versión 6 Update 30 o superior). • Preferencia browser: CSS habilitado, Javascript habilitado, Cookies habilitado • USB webcam y micrófono • La cámara web y el micrófono del participante sólo es necesario para

interactuar en audio/vídeo. • Auriculares / Altavoces

Se recomienda que la conexión se haga a través del explorador Mozilla Firefox

UTILIZACIÓN DEL CHAT • Los posibles problemas técnicos se plasmarán en el chat en letra minúscula, o

se conectará con Central para asistencia en el error. • Todas las PREGUNTAS sobre la materia que esté desarrollando el ponente se

escribirán en LETRA MAYÚSCULA. • Las preguntas se contestarán según criterio del ponente (según surjan, por

bloques o al final de la formación). Se os informará al principio de esta formación.

Impuesto sobre sociedades 2015. Aspectos a tener en cuenta:

Miércoles, 22 de junio de 2015 De 12:00 a 13:00 horas

Taller Impuesto de Sociedades 2015: Viernes, 24 de junio de 2015

De 10:00 a 14:00 horas

Página 3 21 de junio de 2016

ÍNDICE

1. Incidencias al presentar las Cuentas Anuales fuera de plazo 2. Balances y memoria: Aspectos a tener en cuenta en su

presentación 3. Actas y certificaciones 4. Desequilibrio patrimonial

5. Presentación telemática

Página 4 21 de junio de 2016

1. Incidencias al presentar las Cuentas Anuales fuera de plazo

La no presentación en el plazo legalmente establecido, tiene como

consecuencias:

• El CIERRE REGISTRAL para la inscripción de actos y documentos de la

sociedad si ha transcurrido un año desde su finalización del ejercicio

social al que se refieren las cuentas anuales. Para reabrir la hoja

registral solo será exigible la presentación de los 3 últimos años.

• La ley de Sociedades de capital establece sanciones por

incumplimiento en el depósito ,siendo el importe desde 1.200 a

300.000 euros.

Página 5 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

Los plazos de formulación, aprobación y depósito son:

FORMULACIÓN: 3 meses a partir del cierre del ejercicio social.

APROBACIÓN: 6 primeros meses de cada ejercicio.

DEPÓSITO: En general 1 mes a contar desde la aprobación de las

cuentas.

Página 6 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

¿Quiénes y cuando están obligados a depositar la cuentas anuales? Estarán obligadas a cumplir la normativa en materia de cuentas anuales:

• las sociedades anónimas.

• las sociedades de responsabilidad limitada.

• las sociedades en comandita por acciones.

• las sociedades colectivas.

• las sociedades comanditarias simples.

Página 7 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

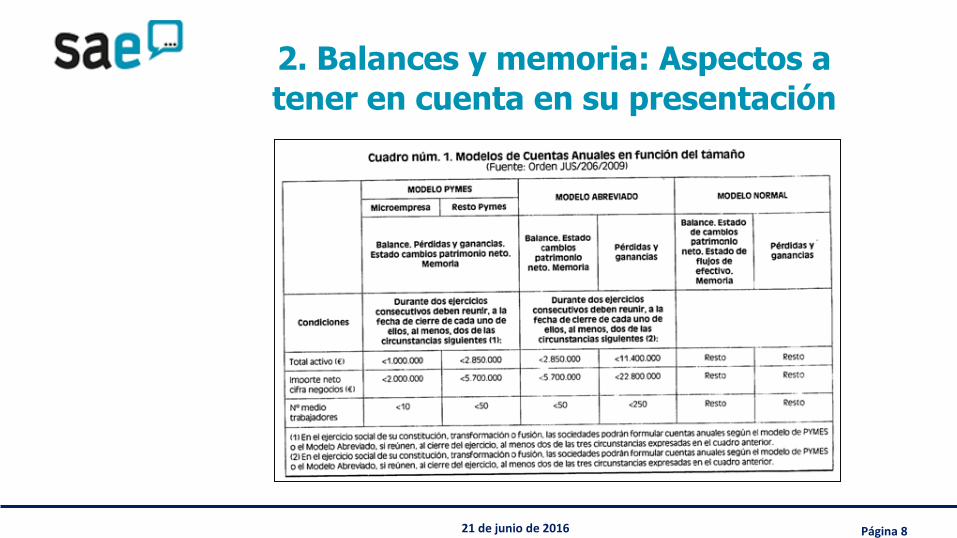

Composición de las cuentas anuales:

1. BALANCE

2. CUENTAS DE PÉRDIDAS Y GANANCIAS

3. ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

4. MEMORIA (modelo normal Estado de flujos de efectivo)

Modelos de las cuentas anuales: abreviados y normales

Página 8 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

Página 9 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

MODIFICACIÓN 2013: Art. 49 Modificación del TRLSC

Se elevan los límites para la presentación del balance abreviado:

a) Que el total de las partidas del activo no supere los 4.000.000 €.

b) Que el importe neto de su cifra anual de negocios no supere los

8.000.000 €.

c) Que el número medio de trabajadores empleados durante el ejercicio

no sea superior a 50.

Página 10 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

Contenido memoria abreviada:

1. Actividad de la empresa

2. Bases de presentación de las cuentas anuales

3. Aplicación de resultados

4. Normas de registro y valoración

5. Inmovilizado material, intangible e inversiones inmobiliarias

6. Activos financieros

7. Pasivos financieros

8. Fondos propios

9. Situación fiscal

10. Ingresos y gastos

11. Subvenciones, donaciones y legados

12. Operaciones con partes vinculadas

13. Otra información

14. NOVEDADES

Página 11 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

NOVEDADES cuentas anuales 2010:

• Se añaden dos nuevos documentos (no mencionados): declaración medio

ambiental y el modelo de autocartera.

• Nueva partida en la cuenta de pérdidas y ganancias destinado a recoger la

capitalización de gastos financieros y el tratamiento contable del concurso de

acreedores.

• Nuevo apartado en la memoria relativo a la “Información sobre derechos de

emisión de gases de efecto invernadero”.

• Nuevo contenido en la memoria en relación con los aplazamientos de pago

efectuados sobre los contratos celebrados con posterioridad al 7 de julio a

proveedores en operaciones comerciales.

Página 12 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

15º INFORMACIÓN SOBRE LOS APLAZAMIENTOS DE PAGO EFECTUADOS A PROVEEDORES.

(En el caso de no existir para el 2010) Conforme a lo indicado en la disposición adicional tercera.

Deber de información de la Ley 15/2010, de 5 de julio, que modifica la Ley 3/2004, de 29 de

diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones

comerciales, se informa de que no existe saldo pendiente de pago a proveedores que a 31 de

diciembre de 2010 superior al plazo legal de pago.

(En el caso de existir para el 2010) Conforme a lo indicado en la disposición adicional tercera.

Deber de información de la Ley 15/2010, de 5 de julio, que modifica la Ley 3/2004, de 29 de

diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones

comerciales, se informa de que existe un saldo total pendiente de pago a proveedores que a 31

de diciembre de 2010 de XXXXXXXXX y que acumulan un aplazamiento superior al plazo legal de

pago.

Página 13 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

(A partir del 2011) La información a incluir, tanto para las empresas que elaboran la memoria en el

modelo normal del Plan General de Contabilidad (PGC), como para las que lo hacen en el modelo

abreviado, o que opten por la aplicación del PGC de PYMES es la siguiente:

Importe total de pagos realizados a los proveedores en el ejercicio, distinguiendo los que hayan

excedido los límites legales de aplazamiento.

Importe del saldo pendiente de pago a proveedores, que, al cierre del ejercicio, acumule un

aplazamiento superior al plazo legal de pago.

Los datos solicitados se proporcionarán también para el ejercicio anterior, a efectos comparativos.

En el primer ejercicio de aplicación de esta resolución las empresas deberán proporcionar

exclusivamente la información relativa al importe del saldo pendiente de pago a los proveedores,

que al cierre del mismo acumule un aplazamiento superior al plazo legal de pago, para este ejercicio

se puede realizar la comparativa.

Página 14 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

NUEVO FORMATO CUENTAS ANUALES 2015

• Nuevas casillas:

• Solicitud código ROAC del auditor firmante.

• 01009: LEI, numero de identificación legal.

• 21350: Reserva de capitalización

• Cambios Memoria:

• Apartado 9 situación fiscal

• Apartado 15 Información sobre aplazamientos

Página 15 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

NUEVO FORMATO CUENTAS ANUALES 2015

• Cambios Memoria:

• Apartado 9 situación fiscal: Incentivos fiscales aplicados en el ejercicio y

compromisos asumidos en relación con los mismos

“explicación de la diferencia que existe entre el importe neto de los ingresos y gastos del

ejercicio y la base imponible (resultado fiscal) con un “cuadro de conciliación” que viene

desarrollado en la Resolución de 9 de febrero de 2016, del Instituto de Contabilidad y Auditoría de

Cuentas, por la que se desarrollan las normas de registro, valoración y elaboración de las cuentas

anuales para la contabilización del Impuesto sobre Beneficios.

Página 16 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

NUEVO FORMATO CUENTAS ANUALES 2015

• Cambios Memoria:

• Apartado 15 Información sobre aplazamientos

Además de la información que obligatoriamente había de incluirse en este apartado hasta la fecha: Pagos efectuados durante el ejercicio dentro del plazo máximo legal permitido y fuera de este plazo y, aplazamientos que a la fecha de cierre sobrepasan el plazo máximo legal. Para las cuentas anuales del ejercicio 2015, habrá de adicionarse como información, el Período medio de pago a

proveedores. En este sentido, habrá de desarrollarse cualquier información que la sociedad considere adecuada para aclarar aquellas circunstancias que, a juicio de la entidad, pudieran distorsionar el resultado obtenido en el cálculo del periodo medio de pago a proveedores.

Página 17 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

RESUMEN DE NOTAS OBLIGATORIAS A INCLUIR EN LA MEMORIA

• Mención de las cantidades deducidas por deterioro del valor de los

elementos patrimoniales.

• Deducción por reinversión de beneficios extraordinarios, información de la

renta acogida a la deducción y la fecha de la misma.

• Operaciones reestructuración empresarial, detalle de valor contable de los

bienes entregados y recibidos.

• Régimen de entidades navieras, indicaciones de la reserva indisponible.

Página 18 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

RESUMEN DE NOTAS OBLIGATORIAS A INCLUIR EN LA MEMORIA

• Regímenes especiales minería, detallar determinadas inversiones.

• Entidades de tenencia de valores extranjeros, importe de las rentas

exentas e impuestos pagados fuera.

• Revalorizaciones contables, si no se ha incluido en la BI del IS.

• Amortización distinta de un mismo elemento, justificar cambio.

Página 19 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

RESUMEN DE NOTAS OBLIGATORIAS A INCLUIR EN LA MEMORIA

• Agrupaciones de interés económico, explicar beneficios aplicados a

reservas.

• Sociedades patrimoniales (cuando lo fueron) declarar las reservas

generadas bajo este régimen.

• NOVEDAD 2012: Actualización de balances

Balance cuentas anuales 2012 deberá reflejar el valor de los activos a 31 de

diciembre sin actualizar.

Memoria de las cuentas anuales, explicación de cómo hemos llevado a cabo

la actualización.

Página 20 21 de junio de 2016

2. Balances y memoria: Aspectos a

tener en cuenta en su presentación

RESUMEN DE NOTAS OBLIGATORIAS A INCLUIR EN LA MEMORIA

• Si se han disfrutado de incentivos fiscales deberemos de informar de ello.

• NOVEDAD 2013: Deducción fiscal por inversión de beneficios.

Página 21 21 de junio de 2016

3. Actas y certificaciones

Página 22 21 de junio de 2016

Página 23 21 de junio de 2016

3. Actas y certificaciones

NOVEDAD 2011

Supresión de la legitimación notarial en el depósito de las cuentas

anuales.

Página 24 21 de junio de 2016

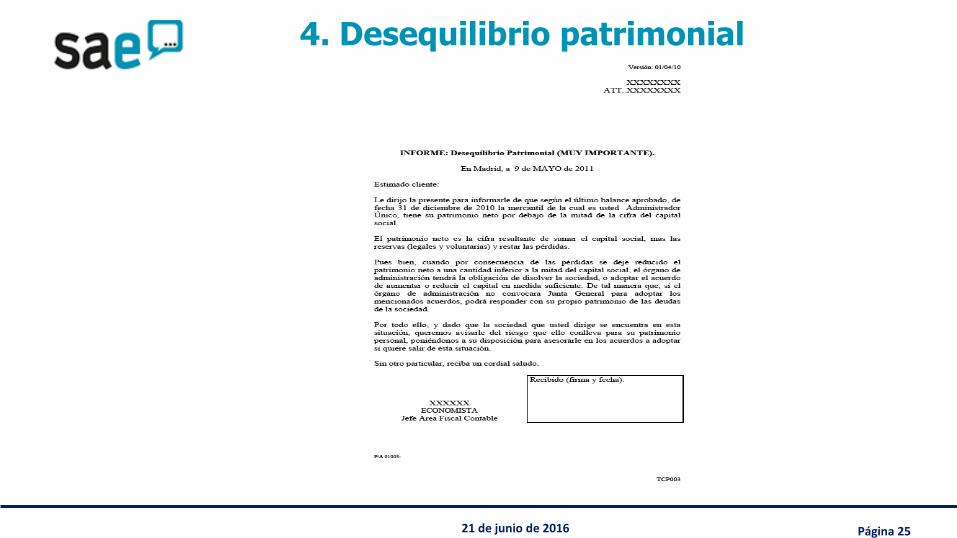

4. Desequilibrio patrimonial

Situación en la que se encuentra la sociedad cuando su patrimonio está por debajo

de la mitad de la cifra de su capital social.

(SA: patrimonio neto por debajo de dos tercios del capital social durante el plazo de

un año = reducción de capital).

Plazo de dos meses para:

- Convocar Junta General de socios/accionistas para la adopción del acuerdo de

disolución.

-Solicitar la disolución judicial en el plazo de dos meses a contar desde la fecha

prevista para la celebración de la junta.

-En caso de incumplimiento los administradores responderán, solidariamente junto

con la sociedad y forma objetiva.

Página 25 21 de junio de 2016

4. Desequilibrio patrimonial

Página 26 21 de junio de 2016

5. Presentación telemática

Existen diferentes maneras y soportes para presentar los libros oficiales ante el Registro Mercantil.

REALIZACIÓN: Papel Soporte digital PRESENTACIÓN: De forma telemática Personación física OJO: NOVEDAD 2013 Obligación presentación telemática, ver cada Registro.

Página 27 21 de junio de 2016

5. Presentación telemática

Programas informáticos necesarios para la presentación de las cuentas anuales. Programa de contabilidad con modulo realización y depósito de cuentas anuales. Depósito digital Acceso a la página www.registradores.es con certificado de colaborador social (si la presentación es por vía telemática).

Página 28 21 de junio de 2016

Madrid,

a 25 de

Noviembre de

2013

E-mail: [email protected]

Teléfono: 91 540 17 27 C/Princesa 22, 28008 Madrid