1Servicio de Estudios EconServicio de Estudios Econóómicosmicos 1La consolidación fiscal en España: un ajuste ineludible

La Consolidación Fiscal en España: un Ajuste

Ineludible

Master en Hacienda y Finanzas Públicas

Rafael DoménechServicio de Estudios BBVA

Bilbao, 19 de Abril de 2010

Servicio de Estudios Económicos

2Servicio de Estudios EconServicio de Estudios Econóómicosmicos 2La consolidación fiscal en España: un ajuste ineludible

ConsumptionPrincipales mensajes

Durante la actual crisis económica se ha producido un deterioro sin precedentes del saldo presupuestario de las AA.PP. en España.

Una reducción de los ingresos superior al deterioro del PIB y el incremento del gasto público derivado de las medidas de impulso fiscal han generado un déficit estructural del 9% del PIB.

Junto a otros factores, la incertidumbre asociada al proceso de consolidación está detrás del aumento del spread soberano de España.

La consolidación fiscal emprendida se centra acertadamente en el recorte de gastos antes que en el aumento de los impuestos.

La apertura del debate sobre la sostenibilidad del sistema de pensiones y la actualización del Programa de Estabilidad presentado a la Comisión Europea van en la dirección correcta, pero es importante avanzar con rapidez en la implementación de las medidas aprobadas y en concretar los detalles de las reformas pendiente por parte de todas las AA.PP.

3Servicio de Estudios EconServicio de Estudios Econóómicosmicos 3La consolidación fiscal en España: un ajuste ineludible

ConsumptionContenido

Cambios estructurales en las cuentas públicas españolas

Fuerte aumento del nivel de deuda pública

Necesidad de un proceso de consolidación fiscal centrado en gasto

En este escenario: ¿es sostenible la deuda pública española?

Las reformas en marcha: Programa de Estabilidad y Pensiones

4Servicio de Estudios EconServicio de Estudios Econóómicosmicos 4La consolidación fiscal en España: un ajuste ineludible

Consumption

La crisis económica y financiera de la economía española ha afectado de manera muy significativa al deterioro de las cuentas públicas

Cambios estructurales en las cuentas públicas

Las administraciones públicas han pasado de registrar un superávit cercano al 2%

del PIB en 2007 a cerrar el ejercicio 2009 con un déficit del 11,2%.

Déficit (-) / Superavit (+) de las AA.PP.En porcentaje del PIB

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Fuente: SEE BBVA a partir de MEH, IEF e INE

5Servicio de Estudios EconServicio de Estudios Econóómicosmicos 5La consolidación fiscal en España: un ajuste ineludible

Consumption

El menoscabo del saldo presupuestario es resultado de una caída de los ingresos y un fuerte aumento de los gastos

Cambios estructurales en las cuentas públicas

El ambicioso programa de impulso fiscal, junto con el incremento del pago de prestaciones sociales, ha elevado el gasto público hasta casi el 46% del PIB.

La magnitud de la caída de los ingresos públicos ha sido muy superior a lo que permiten explicar los estabilizadores automáticos y las medidas fiscales contracíclicas.

Recursos y empleos no financieros de las AA.PP En porcentaje del PIB

25,0

30,0

35,0

40,0

45,0

50,0

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Ingresos no financieros

Gastos no financieros

Fuente: SEE BBVA a partir de MEH, INE e IEF

6Servicio de Estudios EconServicio de Estudios Econóómicosmicos 6La consolidación fiscal en España: un ajuste ineludible

Consumption

El crecimiento del gasto público está condicionado por las medidas de impulso fiscal y discrecionales

Cambios estructurales en las cuentas públicas

El gasto público presenta un crecimiento sin precedentes, sobre todo en el consumo

público y …

... en las prestaciones sociales ligadas al desempleo, que sólo en 2009

experimentaron un incremento de 2 p.p.

Empleos no financieros de las AA.PP. En porcentaje del PIB

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

Consumo público Prestaciones sociales Inversión Resto de empleos

Fuente: SEE BBVA a partir de MEH, MTIN, OCDE e INE

Prestaciones por desempleo y Tasa de Paro

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Porc

enta

je d

el P

IB

0

5

10

15

20

25

30

Porcentaje de la población activa

Prestaciones por desempleo (izq.)

Tasa de paro (dcha.)

Fuente: SEE BBVA a partir de MEH, OCDE e INE

7Servicio de Estudios EconServicio de Estudios Econóómicosmicos 7La consolidación fiscal en España: un ajuste ineludible

Consumption

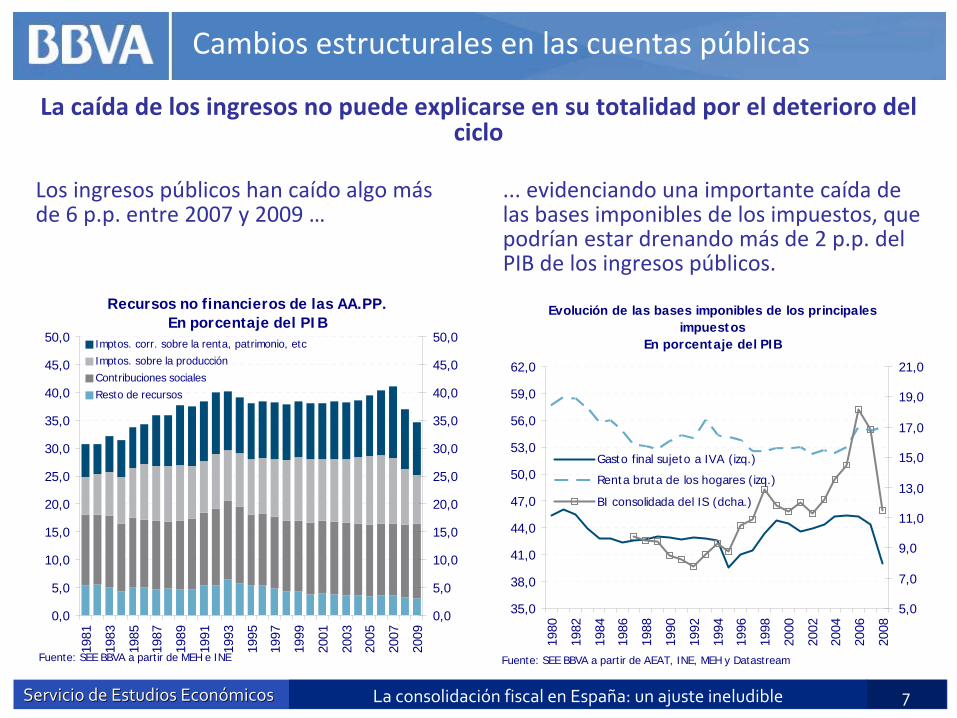

La caída de los ingresos no puede explicarse en su totalidad por el deterioro del ciclo

Cambios estructurales en las cuentas públicas

Los ingresos públicos han caído algo más de 6 p.p. entre 2007 y 2009 …

... evidenciando una importante caída de las bases imponibles de los impuestos, que podrían estar drenando más de 2 p.p. del PIB de los ingresos públicos.

Recursos no financieros de las AA.PP. En porcentaje del PIB

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0Imptos. corr. sobre la renta, patrimonio, etcImptos. sobre la producciónContribuciones socialesResto de recursos

Fuente: SEE BBVA a partir de MEH e INE

Evolución de las bases imponibles de los principales impuestos

En porcentaje del PIB

35,0

38,0

41,0

44,0

47,0

50,0

53,0

56,0

59,0

62,0

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

5,0

7,0

9,0

11,0

13,0

15,0

17,0

19,0

21,0

Gasto final sujeto a IVA (izq.)

Renta bruta de los hogares (izq.)

BI consolidada del IS (dcha.)

Fuente: SEE BBVA a partir de AEAT, INE, MEH y Datastream

8Servicio de Estudios EconServicio de Estudios Econóómicosmicos 8La consolidación fiscal en España: un ajuste ineludible

Consumption

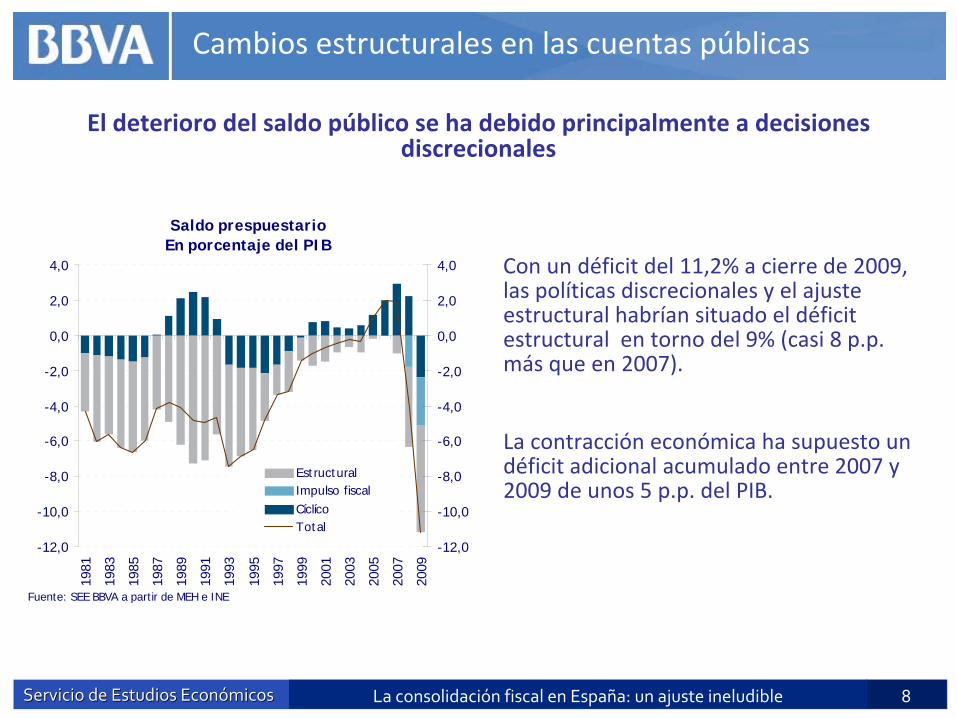

El deterioro del saldo público se ha debido principalmente a decisiones discrecionales

Cambios estructurales en las cuentas públicas

Con un déficit del 11,2% a cierre de 2009, las políticas discrecionales y el ajuste estructural habrían situado el déficit estructural en torno del 9% (casi 8 p.p. más que en 2007).

La contracción económica ha supuesto un déficit adicional acumulado entre 2007 y 2009 de unos 5 p.p. del PIB.

Saldo prespuestario En porcentaje del PIB

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

EstructuralImpulso fiscalCíclícoTotal

Fuente: SEE BBVA a partir de MEH e INE

9Servicio de Estudios EconServicio de Estudios Econóómicosmicos 9La consolidación fiscal en España: un ajuste ineludible

ConsumptionContenido

Cambios estructurales en las cuentas públicas españolas

Fuerte aumento del nivel de deuda pública

Necesidad de un proceso de consolidación fiscal centrado en gasto

En este escenario: ¿es sostenible la deuda pública española?

Las reformas en marcha: Programa de Estabilidad y Pensiones

10Servicio de Estudios EconServicio de Estudios Econóómicosmicos 10La consolidación fiscal en España: un ajuste ineludible

Consumption

La deuda pública se ha situado en torno al 53% del PIB a finales de 2009…

Fuerte aumento del nivel de deuda pública

El deterioro del saldo público se ha traducido en un fuerte aumento de la deuda pública, que se ha situado a final de 2009 en el 53,2% del PIB, casi 17

p.p. más que en 2007.

Deuda de las administraciones públicasEn porcentaje del PIB

0

10

20

30

40

50

60

70

80

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

Fuente: SEE BBVA a partir de BdE

11Servicio de Estudios EconServicio de Estudios Econóómicosmicos 11La consolidación fiscal en España: un ajuste ineludible

Consumption

Pese a que el crecimiento de la deuda pública española es muy superior al aumento de 12 p.p. de la media de UEM, a cierre de 2009 quedará todavía muy

lejos del 78,2% del PIB previsto para el conjunto de la UEM.

… quedando todavía lejos de la media de los países de la UEM

Fuerte aumento del nivel de deuda pública

Deuda pública En porcentaje del PIB

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

IT GR BE

UEM PT FR D

E

AT UK IE NL

ES

2007 2009

Fuente: Eursotat y SEE BBVA

12Servicio de Estudios EconServicio de Estudios Econóómicosmicos 12La consolidación fiscal en España: un ajuste ineludible

Consumption

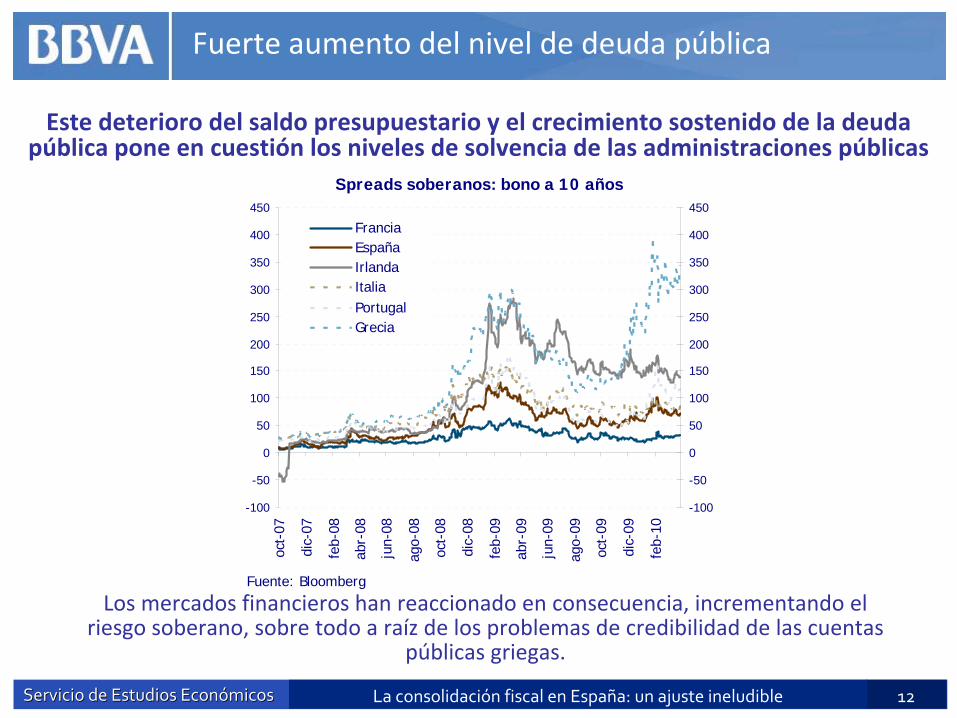

Este deterioro del saldo presupuestario y el crecimiento sostenido de la deuda pública pone en cuestión los niveles de solvencia de las administraciones públicas

Los mercados financieros han reaccionado en consecuencia, incrementando el riesgo soberano, sobre todo a raíz de los problemas de credibilidad de las cuentas

públicas griegas.

Fuerte aumento del nivel de deuda pública

Spreads soberanos: bono a 10 años

-100

-50

0

50

100

150

200

250

300

350

400

450

oct-

07

dic-

07

feb-

08

abr-

08

jun-

08

ago-

08

oct-

08

dic-

08

feb-

09

abr-

09

jun-

09

ago-

09

oct-

09

dic-

09

feb-

10

-100

-50

0

50

100

150

200

250

300

350

400

450

FranciaEspañaIrlandaItaliaPortugalGrecia

Fuente: Bloomberg

13Servicio de Estudios EconServicio de Estudios Econóómicosmicos 13La consolidación fiscal en España: un ajuste ineludible

Consumption

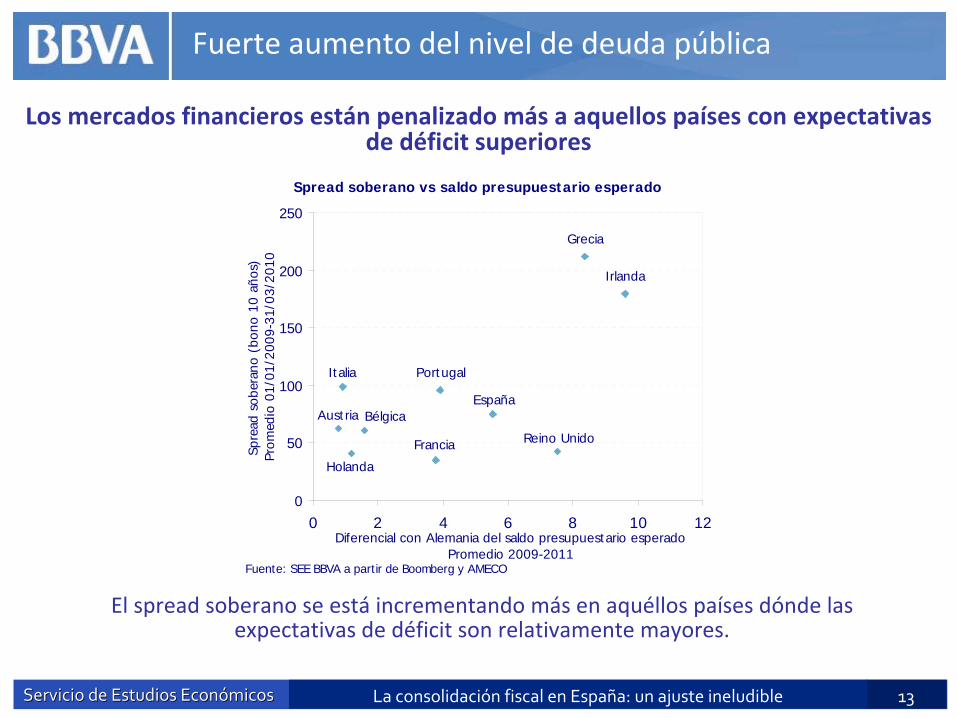

Los mercados financieros están penalizado más a aquellos países con expectativas de déficit superiores

El spread soberano se está incrementando más en aquéllos países dónde las expectativas de déficit son relativamente mayores.

Fuerte aumento del nivel de deuda pública

Spread soberano vs saldo presupuestario esperado

Reino Unido

Holanda

Austria Bélgica

Grecia

PortugalItalia

España

Irlanda

Francia

0

50

100

150

200

250

0 2 4 6 8 10 12Diferencial con Alemania del saldo presupuestario esperado

Promedio 2009-2011

Spre

ad s

ober

ano

(bon

o 10

año

s)Pr

omed

io 0

1/01

/200

9-31

/03/

2010

Fuente: SEE BBVA a partir de Boomberg y AMECO

14Servicio de Estudios EconServicio de Estudios Econóómicosmicos 14La consolidación fiscal en España: un ajuste ineludible

ConsumptionFuerte aumento del nivel de deuda pública

Italia necesita un ajuste de 2pp que realizará en

2011 y 2012

Italia necesita un ajuste de 2pp que realizará en

2011 y 2012

Reino Unido: Gran parte del ajuste en 2011. Termina con ‐4,4%

Reino Unido: Gran parte del ajuste en 2011. Termina con ‐4,4%

Irlanda realiza su ajuste en 2012‐12. Componente cíclico relativamente optimista

Irlanda realiza su ajuste en 2012‐12. Componente cíclico relativamente optimista

Alemania continúa el estímulo fiscal en

2010

Francia pospone el ajuste hasta 2011

Grecia y España son los únicos países con un ajuste estructural

importante en 2010

Planes de consolidación presentados a la CE

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13

Germany France Italy Greece Ireland Portugal Spain United Kingdom

Cíclico Estructural Intereses Saldo presupuestario Componente cíclico estimado por CE

Fuente: Ministerios de Economía y Finanzas nacionales Planes de Estabilidad y Crecimiento, Enero 2010 y para USA CBO

En este contexto, los Programas de Estabilidad de los diferentes estados miembros siguen las recomendaciones de la Comisión para la corrección de los déficits

excesivos en el medio plazo

15Servicio de Estudios EconServicio de Estudios Econóómicosmicos 15La consolidación fiscal en España: un ajuste ineludible

ConsumptionFuerte aumento del nivel de deuda pública

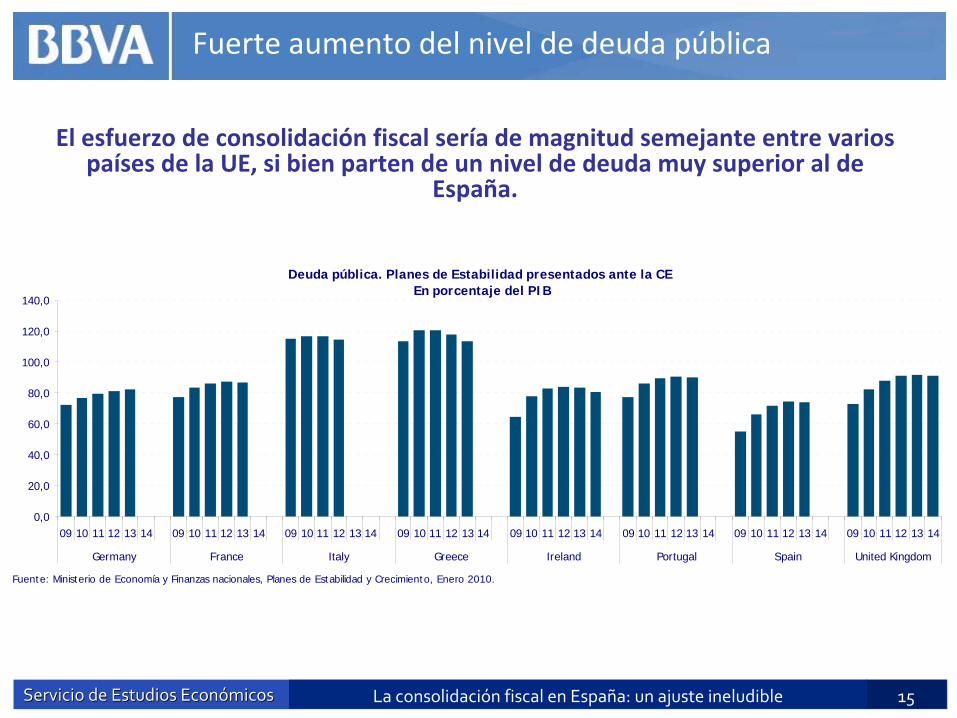

Deuda pública. Planes de Estabilidad presentados ante la CE En porcentaje del PIB

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13 14 09 10 11 12 13 14

Germany France Italy Greece Ireland Portugal Spain United Kingdom

Fuente: Ministerio de Economía y Finanzas nacionales, Planes de Estabilidad y Crecimiento, Enero 2010.

El esfuerzo de consolidación fiscal sería de magnitud semejante entre varios países de la UE, si bien parten de un nivel de deuda muy superior al de

España.

16Servicio de Estudios EconServicio de Estudios Econóómicosmicos 16La consolidación fiscal en España: un ajuste ineludible

ConsumptionContenido

Cambios estructurales en las cuentas públicas españolas

Fuerte aumento del nivel de deuda pública

Necesidad de un proceso de consolidación fiscal centrado en gasto

En este escenario: ¿es sostenible la deuda pública española?

Las reformas en marcha: Programa de Estabilidad y Pensiones

17Servicio de Estudios EconServicio de Estudios Econóómicosmicos 17La consolidación fiscal en España: un ajuste ineludible

Consumption

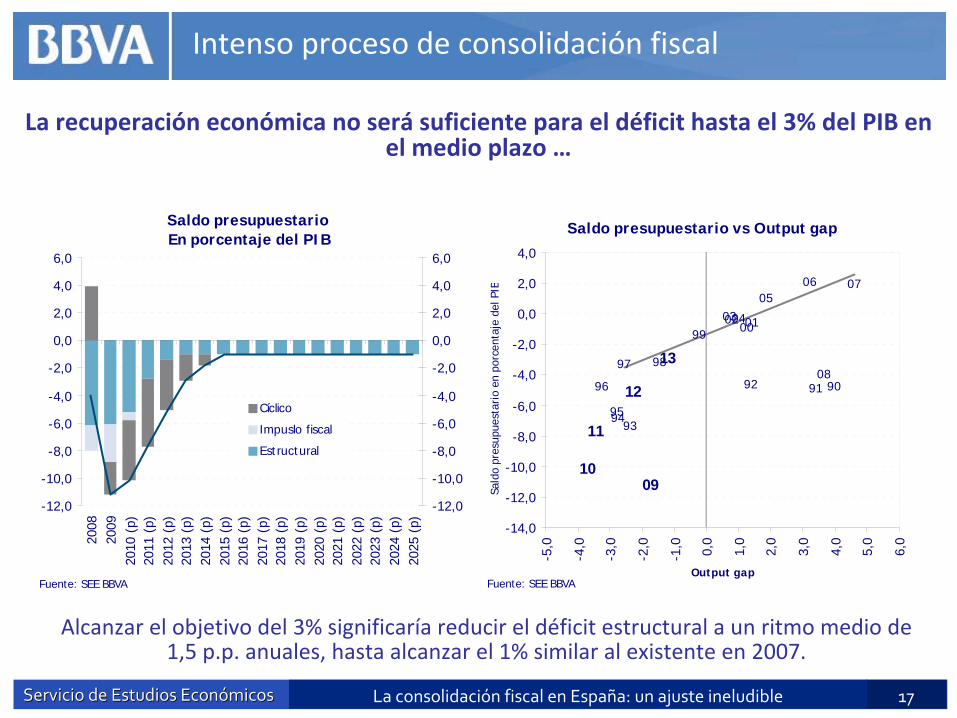

La recuperación económica no será suficiente para el déficit hasta el 3% del PIB en el medio plazo …

Intenso proceso de consolidación fiscal

Alcanzar el objetivo del 3% significaría reducir el déficit estructural a un ritmo medio de 1,5 p.p. anuales, hasta alcanzar el 1% similar al existente en 2007.

Saldo presupuestario vs Output gap

13

12

11

1009

08

070605

040302 010099

9897

96

959493

92 91 90

-14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

-5,0

-4,0

-3,0

-2,0

-1,0 0,0

1,0

2,0

3,0

4,0

5,0

6,0

Output gap

Sald

o pr

esup

uest

ario

en

porc

enta

je d

el P

IB

Fuente: SEE BBVA

Saldo presupuestario En porcentaje del PIB

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

2008

2009

2010

(p)

2011

(p)

2012

(p)

2013

(p)

2014

(p)

2015

(p)

2016

(p)

2017

(p)

2018

(p)

2019

(p)

2020

(p)

2021

(p)

2022

(p)

2023

(p)

2024

(p)

2025

(p)

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

Cíclico

Impuslo fiscal

Estructural

Fuente: SEE BBVA

18Servicio de Estudios EconServicio de Estudios Econóómicosmicos 18La consolidación fiscal en España: un ajuste ineludible

Consumption

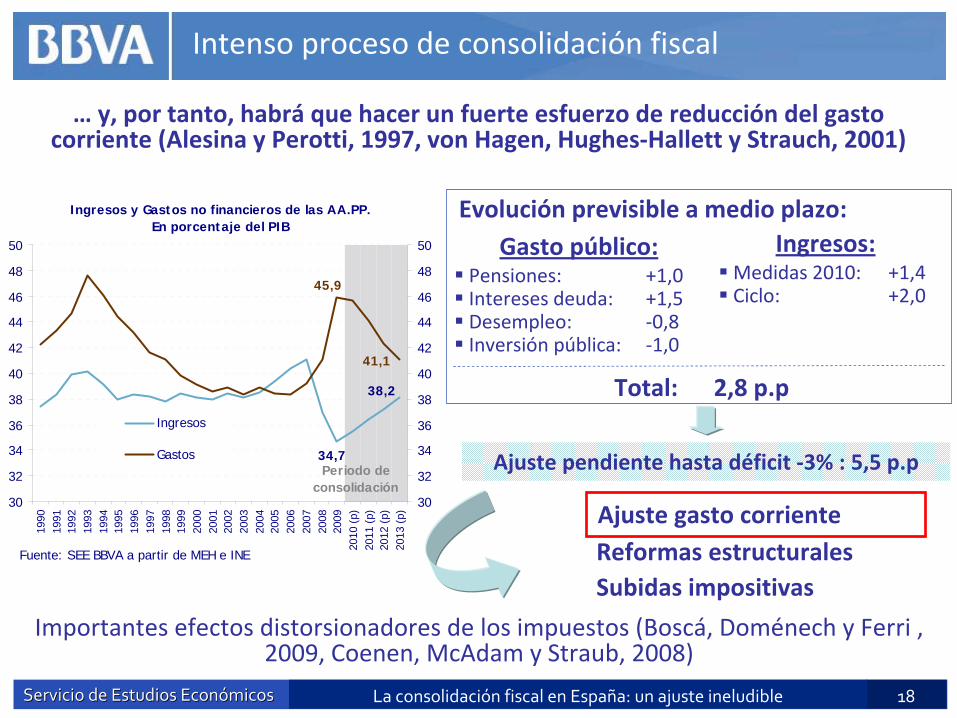

… y, por tanto, habrá que hacer un fuerte esfuerzo de reducción del gasto corriente (Alesina y Perotti, 1997, von Hagen, Hughes‐Hallett y Strauch, 2001)

Intenso proceso de consolidación fiscal

Evolución previsible a medio plazo:Gasto público:

Pensiones: +1,0 Intereses deuda: +1,5 Desempleo: ‐0,8 Inversión pública: ‐1,0

Ingresos:Medidas 2010: +1,4 Ciclo: +2,0

Ajuste pendiente hasta déficit ‐3% : 5,5 p.p

Ajuste gasto corriente

Subidas impositivasReformas estructurales

Total: 2,8 p.p

Importantes efectos distorsionadores de los impuestos (Boscá, Doménech y Ferri , 2009, Coenen, McAdam y Straub, 2008)

Ingresos y Gastos no financieros de las AA.PP.En porcentaje del PIB

34,7

38,2

45,9

41,1

30

32

34

36

38

40

42

44

46

48

50

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

(p)

2011

(p)

2012

(p)

2013

(p)

30

32

34

36

38

40

42

44

46

48

50

Ingresos

Gastos

Fuente: SEE BBVA a partir de MEH e INE

Periodo de consolidación

19Servicio de Estudios EconServicio de Estudios Econóómicosmicos 19La consolidación fiscal en España: un ajuste ineludible

Consumption

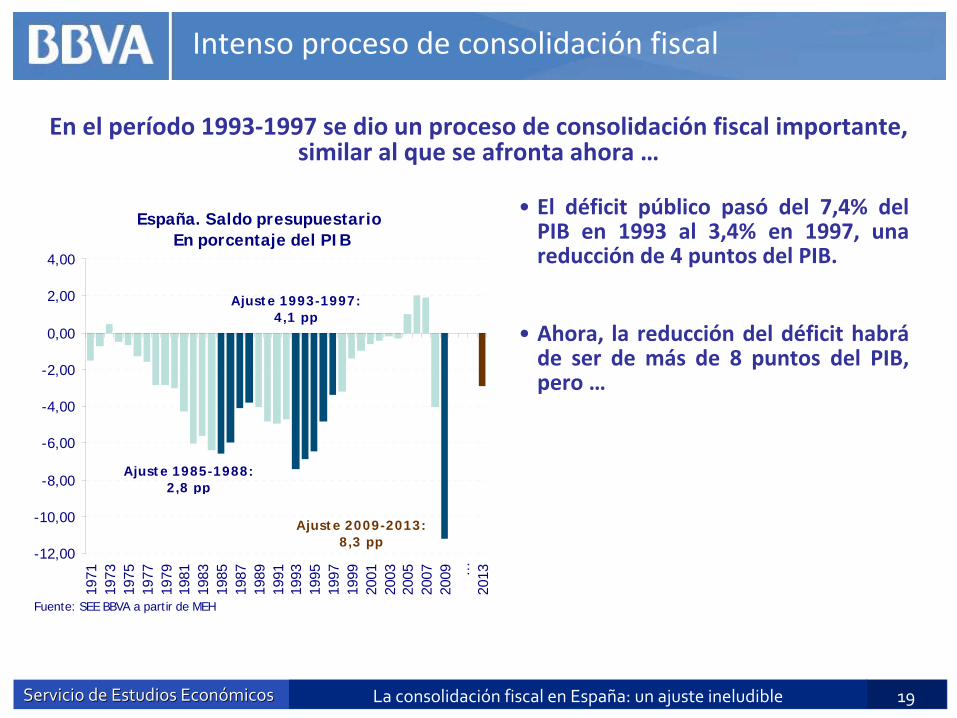

En el período 1993‐1997 se dio un proceso de consolidación fiscal importante, similar al que se afronta ahora …

• El déficit público pasó del 7,4% del PIB en 1993 al 3,4% en 1997, una reducción de 4 puntos del PIB.

• Ahora, la reducción del déficit habráde ser de más de 8 puntos del PIB, pero …

Intenso proceso de consolidación fiscal

España. Saldo presupuestario En porcentaje del PIB

-12,00

-10,00

-8,00

-6,00

-4,00

-2,00

0,00

2,00

4,00

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009 …

2013

Fuente: SEE BBVA a partir de MEH

Ajuste 1985-1988: 2,8 pp

Ajuste 1993-1997: 4,1 pp

Ajuste 2009-2013: 8,3 pp

20Servicio de Estudios EconServicio de Estudios Econóómicosmicos 20La consolidación fiscal en España: un ajuste ineludible

Consumption

1993‐1997:

Reducción del déficit estructural: 4 p.p.

2009‐2013:

Reducción del déficit estructural: 5 p.p.

Intenso proceso de consolidación fiscal

En el período 1993‐1997 se dio un proceso de consolidación fiscal importante, similar al que se afronta ahora …

• El déficit público pasó del 7,4% del PIB en 1993 al 3,4% en 1997, una reducción de 4 puntos del PIB.

• Ahora, la reducción del déficit habráde ser de más de 8 puntos del PIB, pero …

• …en su componente estructural, es relativamente similar (4‐5 puntos del PIB), ya que las medidas discrecionales (transitorias) de impulso fiscal explican el resto.

Déficit estructuralEn porcentaje del PIB

-8,0

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

(p)

2012

(p)

Fuente: SEE BBVA a partir de MEH e INE

21Servicio de Estudios EconServicio de Estudios Econóómicosmicos 21La consolidación fiscal en España: un ajuste ineludible

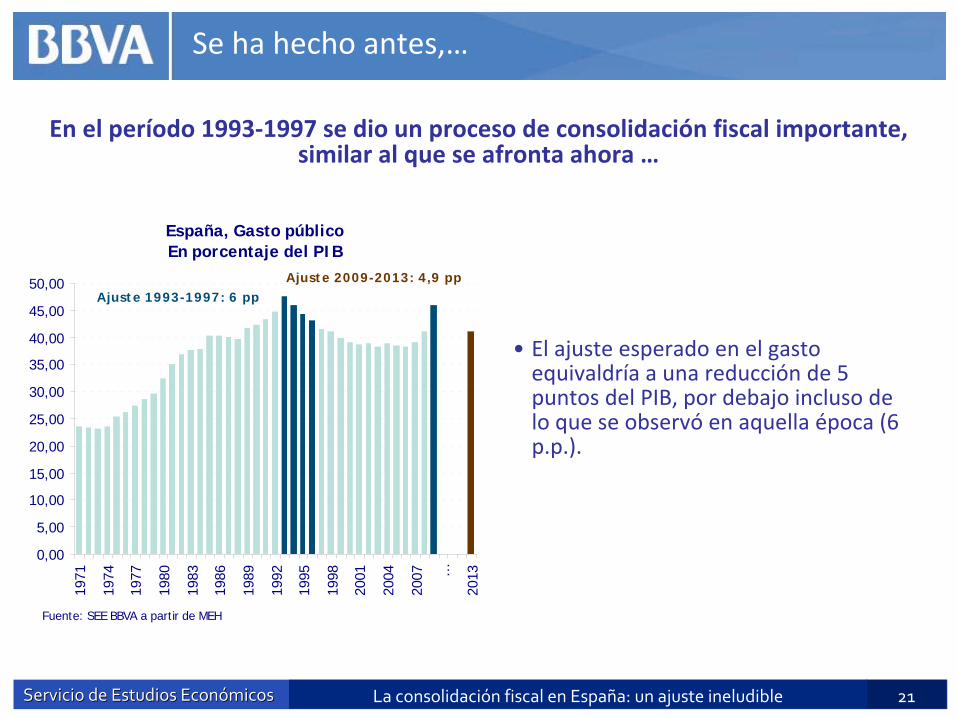

• El ajuste esperado en el gasto equivaldría a una reducción de 5 puntos del PIB, por debajo incluso de lo que se observó en aquella época (6 p.p.).

Se ha hecho antes,…

En el período 1993‐1997 se dio un proceso de consolidación fiscal importante, similar al que se afronta ahora …

España, Gasto públicoEn porcentaje del PIB

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007 …

2013

Fuente: SEE BBVA a partir de MEH

Ajuste 1993-1997: 6 ppAjuste 2009-2013: 4,9 pp

22Servicio de Estudios EconServicio de Estudios Econóómicosmicos 22La consolidación fiscal en España: un ajuste ineludible

ConsumptionContenido

Cambios estructurales en las cuentas públicas españolas

Fuerte aumento del nivel de deuda pública

Necesidad de un proceso de consolidación fiscal centrado en gasto

En este escenario: ¿es sostenible la deuda pública española?

Las reformas en marcha: Programa de Estabilidad y Pensiones

23Servicio de Estudios EconServicio de Estudios Econóómicosmicos 23La consolidación fiscal en España: un ajuste ineludible

Consumption

La deuda pública sería sostenible, dejando margen para afrontar los retos del envejecimiento de la población

¿Es sostenible la deuda pública española?

Una vez alcanzado el objetivo de convergencia, y manteniéndose el saldo estructural en el ‐1% a lo largo del ciclo, la deuda pública se situaría por debajo del 60% en diez años.

Deuda pública en el largo plazoPara un saldo estructural del -1%

En porcentaje del PIB

0

10

20

30

40

50

60

70

80

90

2008

2009

2010

(p)

2011

(p)

2012

(p)

2013

(p)

2014

(p)

2015

(p)

2016

(p)

2017

(p)

2018

(p)

2019

(p)

2020

(p)

2021

(p)

2022

(p)

2023

(p)

2024

(p)

2025

(p)

Fuente: SEE BBVA

24Servicio de Estudios EconServicio de Estudios Econóómicosmicos 24La consolidación fiscal en España: un ajuste ineludible

ConsumptionContenido

Cambios estructurales en las cuentas públicas españolas

Fuerte aumento del nivel de deuda pública

Necesidad de un proceso de consolidación fiscal centrado en gasto

En este escenario: ¿es sostenible la deuda pública española?

Las reformas en marcha: Programa de Estabilidad y Pensiones

25Servicio de Estudios EconServicio de Estudios Econóómicosmicos 25La consolidación fiscal en España: un ajuste ineludible

Consumption

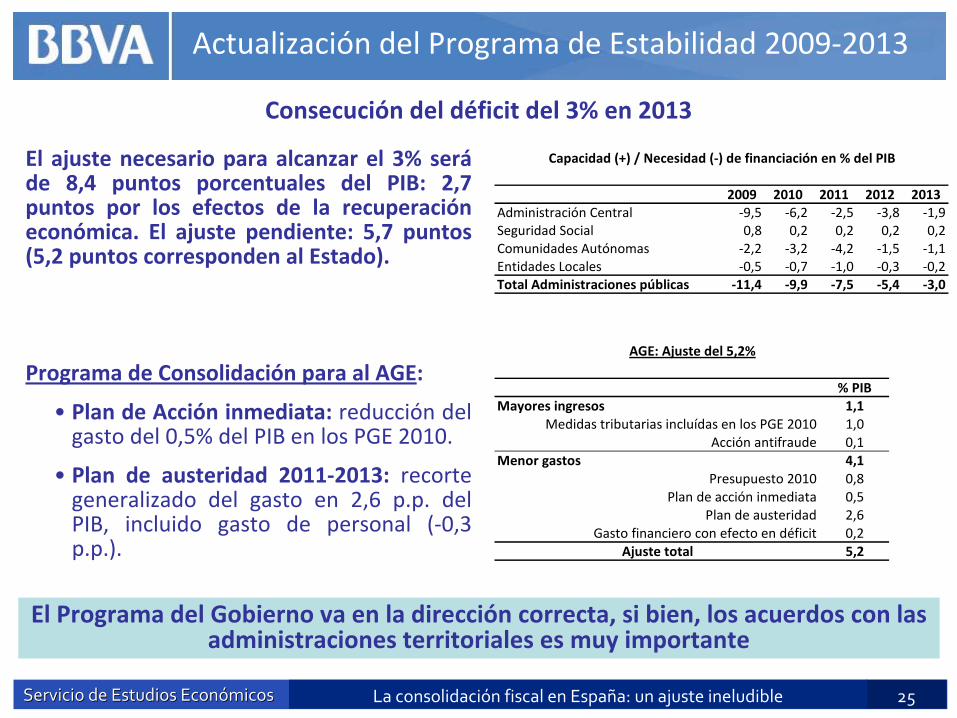

Consecución del déficit del 3% en 2013

Actualización del Programa de Estabilidad 2009‐2013

El ajuste necesario para alcanzar el 3% seráde 8,4 puntos porcentuales del PIB: 2,7 puntos por los efectos de la recuperación económica. El ajuste pendiente: 5,7 puntos (5,2 puntos corresponden al Estado).

Programa de Consolidación para al AGE:

• Plan de Acción inmediata: reducción del gasto del 0,5% del PIB en los PGE 2010.

• Plan de austeridad 2011‐2013: recorte generalizado del gasto en 2,6 p.p. del PIB, incluido gasto de personal (‐0,3 p.p.).

2009 2010 2011 2012 2013Administración Central ‐9,5 ‐6,2 ‐2,5 ‐3,8 ‐1,9Seguridad Social 0,8 0,2 0,2 0,2 0,2Comunidades Autónomas ‐2,2 ‐3,2 ‐4,2 ‐1,5 ‐1,1Entidades Locales ‐0,5 ‐0,7 ‐1,0 ‐0,3 ‐0,2Total Administraciones públicas ‐11,4 ‐9,9 ‐7,5 ‐5,4 ‐3,0

Capacidad (+) / Necesidad (‐) de financiación en % del PIB

% PIBMayores ingresos 1,1

Medidas tributarias incluídas en los PGE 2010 1,0Acción antifraude 0,1

Menor gastos 4,1Presupuesto 2010 0,8

Plan de acción inmediata 0,5Plan de austeridad 2,6

Gasto financiero con efecto en déficit 0,2Ajuste total 5,2

AGE: Ajuste del 5,2%

El Programa del Gobierno va en la dirección correcta, si bien, los acuerdos con las administraciones territoriales es muy importante

El Programa del Gobierno va en la dirección correcta, si bien, los acuerdos con las administraciones territoriales es muy importante

26Servicio de Estudios EconServicio de Estudios Econóómicosmicos 26La consolidación fiscal en España: un ajuste ineludible

Consumption

De llevarse a cabo las medidas propuestas de contención del gasto de personal en todos los niveles de administración pública, el coste del personal se reduciría en casi 2 puntos porcentuales, hasta situarse en el entorno del 10% del PIB al final del periodo de consolidación.

Actualización del Programa de Estabilidad 2009‐2013

Consecución del déficit del 3% en 2013

Remuneración de AsalariadosEn porcentaje del PIB

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2013

Fuente: SEE BBVA a partir de MEH

27Servicio de Estudios EconServicio de Estudios Econóómicosmicos 27La consolidación fiscal en España: un ajuste ineludible

Consumption

Proyecciones de la sostenibilidad financiera del Sistema de Pensiones

Debido a la entrada masiva de inmigrantes y al aumento de la tasa de ocupación, el momento en el que el sistema de pensiones entrará en déficit se ha ido retrasando en el tiempo.

El desequilibrio se producirá con mayor intensidad a partir de la próxima década.

Reforma del Sistema de Pensiones

CUADRO 1: PROYECCIONES DEL SALDO DE LA SEGURIDAD SOCIAL EN % DEL PIB

2000 2005 2010 2025 2040 2050 2060

Herce y Pérez Díaz et al (1995) –0,62 –0,77 –0,99 –1,51 ‐ ‐ ‐

Piñera y Weinstein (1996) –0,42 –0,75 –1,42 –4,01 ‐ ‐ ‐

Herce et al (1996) –1,37 –1,80 –2,15 –3,01 ‐5,85 –5,96 ‐

Herce y Alonso (2000) 0,16 0,03 0,46 –1,47 ‐5,32 –6,15 ‐

Alonso y Herce (2003) ‐ 0,89 1,21 ‐0,92 ‐5,39 ‐6,77 ‐

Comisión Europea (2006) ‐ 1,1 0,8 ‐0,7 ‐5,5 ‐6 ‐

Balmaseda et al (2006) 0,2 0,4 0,1 ‐2,6 ‐7,9 ‐10,4 ‐9,6 a

Doménech y Melguizo (2008) 0.5 1,1 1,3 ‐0,4 ‐4,7 ‐7 ‐6,1

Comisión Europea (2009) ‐ ‐ 1,1 a ‐1,3b ‐3,7 ‐6 ‐5,6

UNESPA (2009) ‐ ‐ 0,38 ‐0,38 ‐4,50 ‐6,50 ‐5,72a

Fuente: Elaboración propia.

Notas:

BAL et all (2006): Escenario demográfico 1 (Gráfico 2); a) año 2059. D y M (2008): Escenario Base; (supuesto de Cotizaciones/PIB 8,5%). CE(2009): Escenario Base; a) año 2007; b) año 2030. (supuesto de Cotizaciones/PIB 9,5%). UNESPA(2009): a) año 2059.

Varias razones para el desequilibrio: el envejecimiento de la población y el desequilibrio actuarial.

28Servicio de Estudios EconServicio de Estudios Econóómicosmicos 28La consolidación fiscal en España: un ajuste ineludible

Consumption

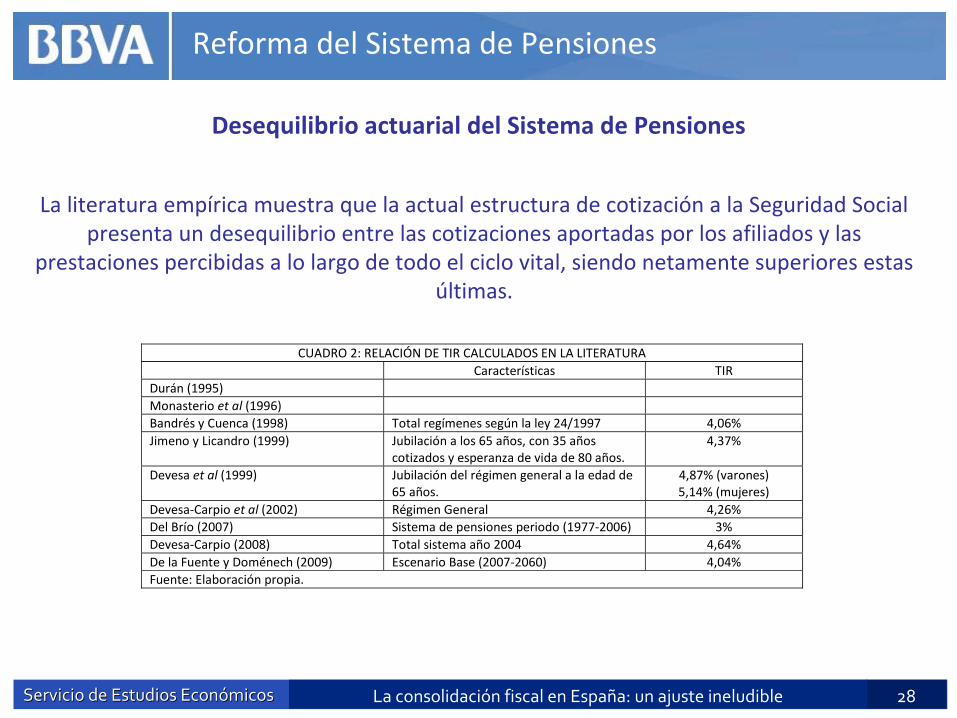

Desequilibrio actuarial del Sistema de Pensiones

La literatura empírica muestra que la actual estructura de cotización a la Seguridad Social presenta un desequilibrio entre las cotizaciones aportadas por los afiliados y las

prestaciones percibidas a lo largo de todo el ciclo vital, siendo netamente superiores estas últimas.

Reforma del Sistema de Pensiones

CUADRO 2: RELACIÓN DE TIR CALCULADOS EN LA LITERATURA Características TIR Durán (1995) Monasterio et al (1996) Bandrés y Cuenca (1998) Total regímenes según la ley 24/1997 4,06% Jimeno y Licandro (1999) Jubilación a los 65 años, con 35 años

cotizados y esperanza de vida de 80 años. 4,37%

Devesa et al (1999) Jubilación del régimen general a la edad de 65 años.

4,87% (varones) 5,14% (mujeres)

Devesa‐Carpio et al (2002) Régimen General 4,26% Del Brío (2007) Sistema de pensiones periodo (1977‐2006) 3% Devesa‐Carpio (2008) Total sistema año 2004 4,64% De la Fuente y Doménech (2009) Escenario Base (2007‐2060) 4,04% Fuente: Elaboración propia.

29Servicio de Estudios EconServicio de Estudios Econóómicosmicos 29La consolidación fiscal en España: un ajuste ineludible

Consumption

Desequilibrio actuarial del Sistema de Pensiones

El sistema presenta fuertes desigualdades dependiendo de la cohorte de población a la que se pertenezca.

En líneas generales, las mujeres se ven beneficiadas por tener una mayor esperanza de vida y recurrir en mayor proporción al complemento de mínimos..

El sistema penaliza las carreras largas de cotización.

Reforma del Sistema de Pensiones

CUADRO 3: TIR PENSIONES DE JUBILACIÓN AÑO 2004 Total Varones Mujeres TOTAL 4,14% 3,87% 4,64% 16 a 19 2,78% 2,40% 3,63% 20 a 24 3,61% 3,13% 4,35% 25 a 29 4,62% 4,09% 5,39% 30 a 34 4,45% 3,98% 5,20% 35 a 39 4,21% 3,80% 4,90% 40 a 44 4,00% 3,64% 4,59% 45 a 49 3,84% 3,56% 4,33% 50 a 54 4,03% 3,87% 4,35% 55 a 59 4,26% 4,16% 4,50% 60 a 64 4,48% 4,41% 4,66% 65 y más 3,97% 3,59% 4,09% Fuente: Devesa‐Carpio (2008)

CUADRO 4: TIR JUBILACION REGIMEN GENERAL Edad de comienzo a cotizar años cotizados HOMBRES MUJERES

20 45 3,32% 4,07% 25 40 3,9% 4,68% 30 35 4,66% 5,47% 35 30 5,28% 6,15% 40 25 6,15% 7,08% 45 20 7,07% 8,07% 50 15 8,42% 9,51%

Fuente: Devesa et al (1999)

30Servicio de Estudios EconServicio de Estudios Econóómicosmicos 30La consolidación fiscal en España: un ajuste ineludible

Consumption

Las nuevas proyecciones de la población española

Reforma del Sistema de Pensiones

1,50

2,00

2,50

3,00

3,50

4,00

4,50

2009

2012

2015

2018

2021

2024

2027

2030

2033

2036

2039

2042

2045

2048

44,5

45,0

45,5

46,0

46,5

47,0

47,5

48,0

48,5

Tasa de dependencia poblacion total (eje derecho en millones)

La nueva proyección de población española (INE, 2010) continúa mostrando un fuerte envejecimiento de la población a largo plazo.

Supuestos:‐Aumento de la tasa de fecundidad a 1,7 hijos/mujer en 2047.

‐Aumento de la esperanza de vida al nacer en 2049 a 89,9 años en las mujeres y 84,3 en los varones.

‐Flujo de entrada de inmigrantes en torno a 320.000 en 2013

Resultados:‐La población alcanzará un máximo de 48 millones en 2045.

‐En 2048 habría 1,6 personas en edad de trabajar por cada persona en edad de jubilación. Actualmente hay 4 personas en edad laboral por cada potencial pensionista.

Tasa de dependencia (población 16‐64/65‐100) y Población total

31Servicio de Estudios EconServicio de Estudios Econóómicosmicos 31La consolidación fiscal en España: un ajuste ineludible

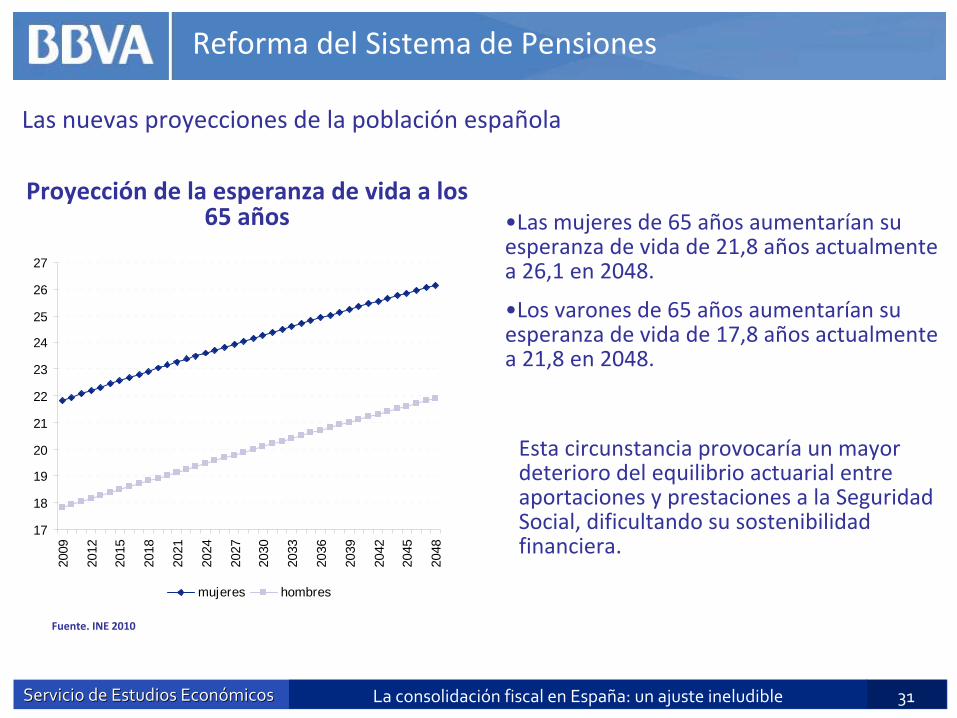

Consumption

Las nuevas proyecciones de la población española

Esta circunstancia provocaría un mayor deterioro del equilibrio actuarial entre aportaciones y prestaciones a la Seguridad Social, dificultando su sostenibilidad financiera.

Proyección de la esperanza de vida a los 65 años

17

18

19

20

21

22

23

24

25

26

27

2009

2012

2015

2018

2021

2024

2027

2030

2033

2036

2039

2042

2045

2048

mujeres hombres

Fuente. INE 2010

•Las mujeres de 65 años aumentarían su esperanza de vida de 21,8 años actualmente a 26,1 en 2048.

•Los varones de 65 años aumentarían su esperanza de vida de 17,8 años actualmente a 21,8 en 2048.

Reforma del Sistema de Pensiones

32Servicio de Estudios EconServicio de Estudios Econóómicosmicos 32La consolidación fiscal en España: un ajuste ineludible

Las

siguientes

que

sí

podrían

tener

un

impacto

importante

sobre

la

sostenibilidad

del

sistema

•

El retraso de la edad oficial de jubilación a los 67 años: comenzará

a partir de 2013

a un ritmo de 2 meses por año.

•

Aumento

del

número

de

años

en

el

cómputo

de

la

base

reguladora:

no

se

especifica tiempo de ejecución ni número de años.

•

Cumplimiento

efectivo

de

los

periodos

de

cotización:

supondría

un

reforzamiento

del equilibrio actuarial del sistema.

•

Eliminación de las elección de las bases de cotización: medida necesaria pero difícil

de aplicar dada la información disponible en el Sistema.

Propuesta del Gobierno de revisión del Pacto de Toledo

Las propuestas van en la buena dirección pero necesitan ser concretadas para ser evaluadas adecuadamente.

Reforma del Sistema de Pensiones

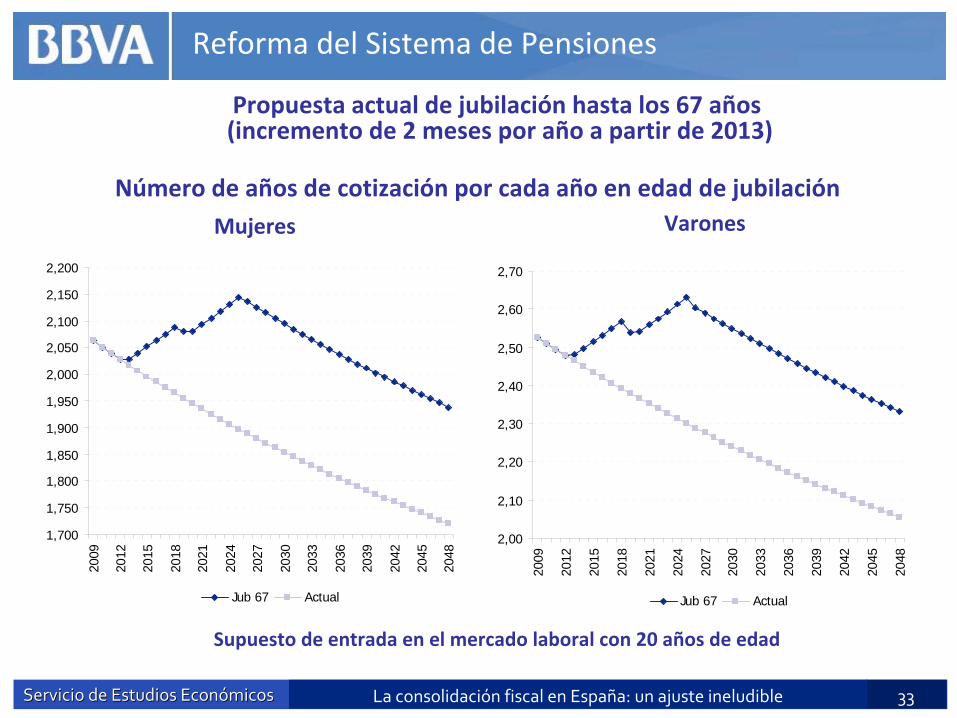

33Servicio de Estudios EconServicio de Estudios Econóómicosmicos 33La consolidación fiscal en España: un ajuste ineludible

Consumption

Número de años de cotización por cada año en edad de jubilación

1,700

1,750

1,800

1,850

1,900

1,950

2,000

2,050

2,100

2,150

2,200

2009

2012

2015

2018

2021

2024

2027

2030

2033

2036

2039

2042

2045

2048

Jub 67 Actual

Mujeres

2,00

2,10

2,20

2,30

2,40

2,50

2,60

2,70

2009

2012

2015

2018

2021

2024

2027

2030

2033

2036

2039

2042

2045

2048

Jub 67 Actual

Varones

Propuesta actual de jubilación hasta los 67 años(incremento de 2 meses por año a partir de 2013)

Supuesto de entrada en el mercado laboral con 20 años de edad

Reforma del Sistema de Pensiones

34Servicio de Estudios EconServicio de Estudios Econóómicosmicos 34La consolidación fiscal en España: un ajuste ineludible

Consumption

Número de años de cotización por cada año en edad de jubilaciónMujeres Varones

Ejemplo de jubilación hasta los 68 años en 2048(incremento de 1 mes por año a partir de 2013)

1,500

1,600

1,700

1,800

1,900

2,000

2,100

2009

2012

2015

2018

2021

2024

2027

2030

2033

2036

2039

2042

2045

2048

Jub 68 Actual

2,00

2,10

2,20

2,30

2,40

2,50

2,60

2009

2012

2015

2018

2021

2024

2027

2030

2033

2036

2039

2042

2045

2048

Jub 68 Actual

Supuesto de entrada en el mercado laboral con 20 años de edad

Reforma del Sistema de Pensiones

35Servicio de Estudios EconServicio de Estudios Econóómicosmicos 35La consolidación fiscal en España: un ajuste ineludible

ConsumptionPrincipales mensajes

Durante la actual crisis económica se ha producido un deterioro sin precedentes del saldo presupuestario de las AA.PP. en España.

Una reducción de los ingresos superior al deterioro del PIB y el incremento del gasto público derivado de las medidas de impulso fiscal han generado un déficit estructural del 9% del PIB.

Junto a otros factores, la incertidumbre asociada al proceso de consolidación está detrás del aumento del spread soberano de España.

La consolidación fiscal emprendida se centra acertadamente en el recorte de gastos antes que en el aumento de los impuestos.

La apertura del debate sobre la sostenibilidad del sistema de pensiones y la actualización del Programa de Estabilidad presentado a la Comisión Europea van en la dirección correcta, pero es importante avanzar con rapidez en la implementación de las medidas aprobadas y en concretar los detalles de las reformas pendiente por parte de todas las AA.PP.

36Servicio de Estudios EconServicio de Estudios Econóómicosmicos 36La consolidación fiscal en España: un ajuste ineludible

La Consolidación Fiscal en España: un Ajuste

Ineludible

Master en Hacienda y Finanzas Públicas

Rafael DoménechServicio de Estudios BBVA

Bilbao, 19 de Abril de 2010

Servicio de Estudios Económicos