Download - Ex. Economia Ambiental

“ECONOMIA EN EL IMPACTO

AMBIENTAL”

CURSO : IMPACTO AMBIENTAL

DOCENTE:

NTEGRANTES:

COLLAO GAMARRA ALBERTS

REYNOSO BASTIDAS SIDMAN

CHUCO QUISPE, JUAN CARLOS

HUANCAYO, 22 OCTUBRE del 2013

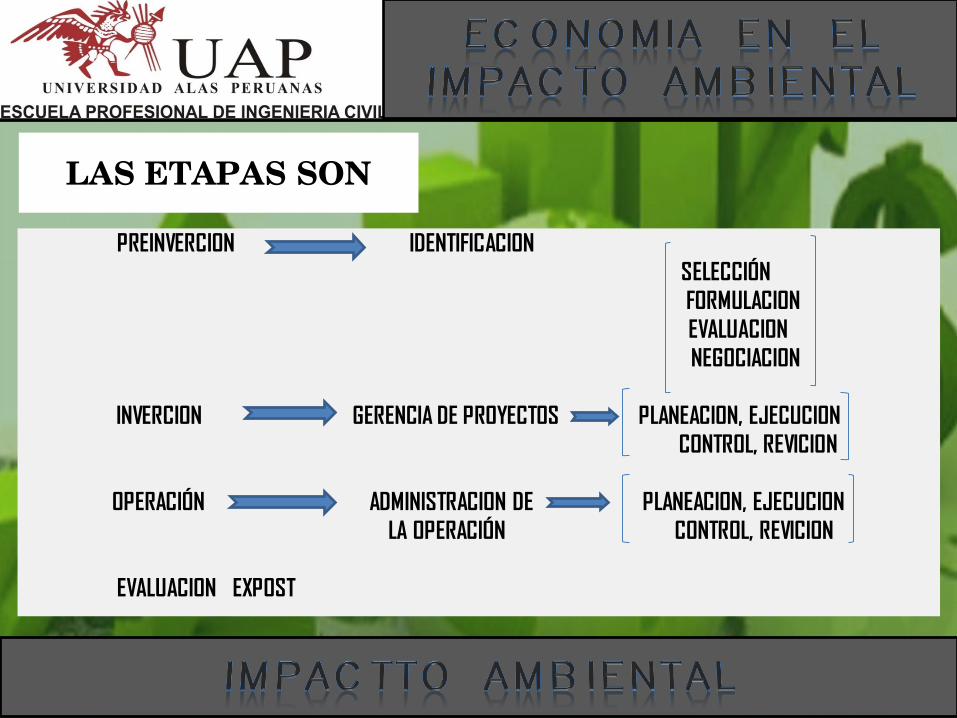

Son las diferentes etapas que recorre el proyecto desde que se concibe la idea hasta que se materializa en una obra o acción

concreta

EL CICLO DEL PROYECTO

PREINVERCION IDENTIFICACION

SELECCIÓN

FORMULACION

EVALUACION

NEGOCIACION

INVERCION GERENCIA DE PROYECTOS PLANEACION, EJECUCION

CONTROL, REVICION

OPERACIÓN ADMINISTRACION DE PLANEACION, EJECUCION

LA OPERACIÓN CONTROL, REVICION

EVALUACION EXPOST

LAS ETAPAS SON

Se fundamenta en la explicación de los aspectos principales

del problema o necesidad y el planteamiento de las posibles

alternativas o la forma como se puede aprovechar una

oportunidad.

PREINVERCION

ES UNA ETAPA DE MOVILISACION DE LOS RECURSOS TANTO HUMANOS

COMO FINANCIEROS Y FISICOS.

INVERCION EJECUCION O IMPLEMENTACION

ES EL ESTUDIO DEL PROSESAMIENTO Y ANALISIS DE LA INFORMACION Y

LOS MECANISMOS DE DECISIÓN UTILISADOS

EVALUACION EXPOST

CORRESPONDE A UNA ACTIVIDAD PERMANENTE Y RUTINARIA ENCAMINADA A LAPRODUCCION DE UN BIEN O ALA PRESTACION DE UN

SERVICIO.

OPERACIÓN

1 2

MAXIMIZAR

Los beneficios

Los beneficios cuando tanto

los costos como los beneficios

varían

MINIMIZAR

Los costos para alcanzar

cualquier nivel de beneficio

dado

MAXIMIZAR

3

OBJETIVOS DEL ANÁLISIS BENEFICIO - COSTO

El proyecto Chavimochic ejecuta una obra de electrificación de algunos caseríos de Chao. Con este

motivo, monta una línea de transmisión de 20 kV en un tramo de 50 km y cruza una zona agrícola

altamente productiva. En este caso es importante identificar:

Beneficios: Dotar de luz a las familias de Chao, suministrar energía a las industrias de la zona y

contribuir al desarrollo local.

Costos: Construcción de la línea de transmisión, costo de operación y mantenimiento de las instalaciones.

Contra beneficios: Pérdida de cultivos en algunas zonas; la subestación crearía alto riesgo de

radiaciones eléctricas a los agricultores y sus familias.

EJEMPLO DE TERMINOLOGÍA DE UN PROYECTO

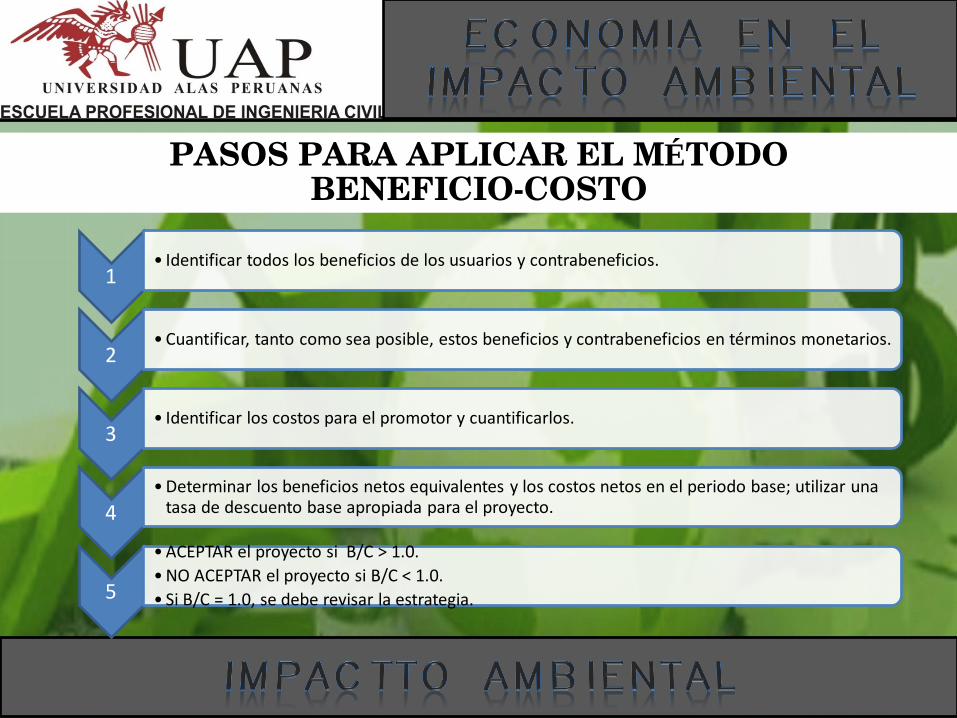

PASOS PARA APLICAR EL MÉTODO BENEFICIO-COSTO

1 • Identificar todos los beneficios de los usuarios y contrabeneficios.

2 • Cuantificar, tanto como sea posible, estos beneficios y contrabeneficios en términos monetarios.

3 • Identificar los costos para el promotor y cuantificarlos.

4 • Determinar los beneficios netos equivalentes y los costos netos en el periodo base; utilizar una

tasa de descuento base apropiada para el proyecto.

5

• ACEPTAR el proyecto si B/C > 1.0.

• NO ACEPTAR el proyecto si B/C < 1.0.

• Si B/C = 1.0, se debe revisar la estrategia.

VALORACIÓN DE BENEFICIOS Y COSTOS

B = Beneficios - Contrabeneficios

Costos para el promotor

= Costos de capital

+ Costos de operación y mantenimiento

- Ingresos

Para realizar la evaluación de un proyecto de inversión es

necesario utilizar diversos criterios que permitan conocer

las ventajas y desventajas que se obtendrían de realizar la

inversión. Estos criterios son los indicadores o índices de

rentabilidad, que hacen posible determinar la rentabilidad de

un proyecto a partir de un flujo de caja proyectado.

INTRUDUCCION

La rentabilidad de un proyecto se puede medir de muchas formas distintas: en unidades monetarias, porcentaje o tiempo que demora la recuperación de la inversión, entre otras.

Se denomina criterios o métodos a las distintas técnicas utilizadas en la medición de la rentabilidad de un proyecto. Entre los métodos más importantes para evaluar proyectos de inversión podemos citar los siguientes:

RENTABILIDAD DE UN PROYECTO

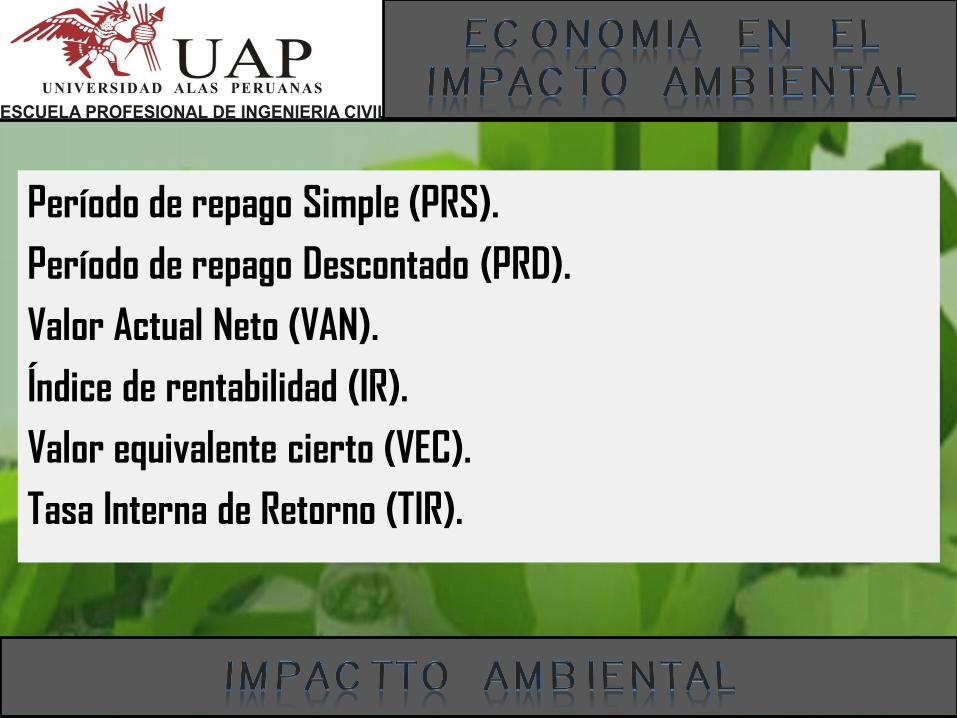

Período de repago Simple (PRS).

Período de repago Descontado (PRD).

Valor Actual Neto (VAN).

Índice de rentabilidad (IR).

Valor equivalente cierto (VEC).

Tasa Interna de Retorno (TIR).

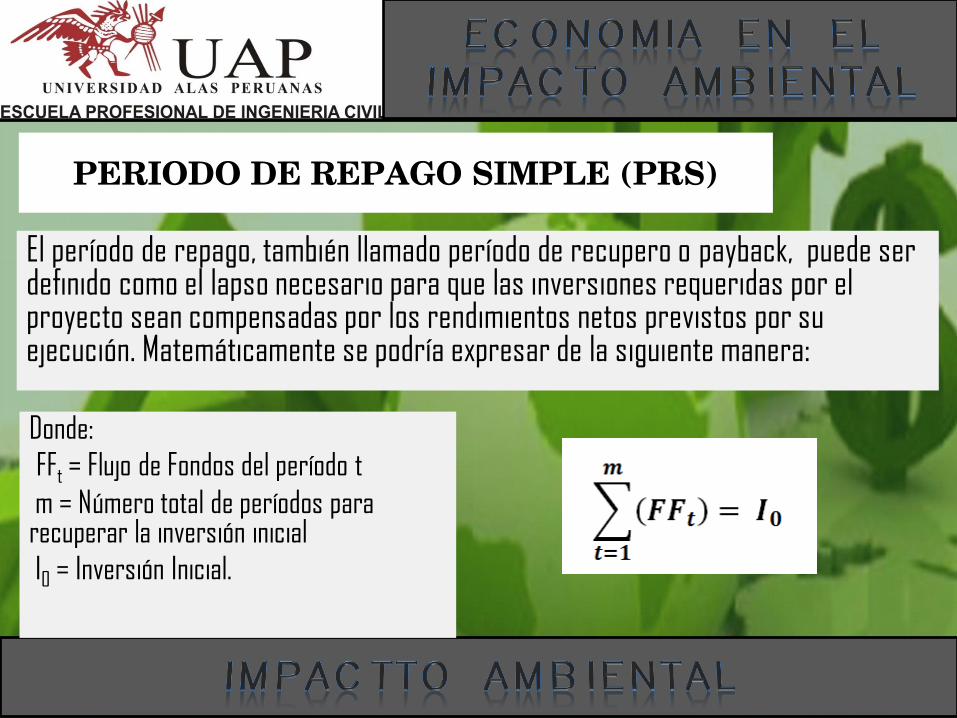

El período de repago, también llamado período de recupero o payback, puede ser definido como el lapso necesario para que las inversiones requeridas por el proyecto sean compensadas por los rendimientos netos previstos por su ejecución. Matemáticamente se podría expresar de la siguiente manera:

PERIODO DE REPAGO SIMPLE (PRS)

Donde: FFt = Flujo de Fondos del período t

m = Número total de períodos para recuperar la inversión inicial

I0 = Inversión Inicial.

CRITERIO DE DECISION

El método consiste en ir restando a la inversión realizada lo recuperado en cada período, hasta que se produzca el recupero total de lo invertido. Luego, se cuentan los períodos que se tardo en recuperarse lo invertido, y ese valor debe ser comparado con un parámetro de referencia preestablecido. Dicho parámetro recibe el nombre de período de repago de corte (PRC). De acuerdo a lo anterior el criterio de decisión será el siguiente:

PRC< PRS, se rechaza el proyecto.

PRC> PRS, se acepta el proyecto.

La ventaja principal de este criterio reside en la simplicidad de su cómputo y comprensión.

Este método no toma en cuenta la magnitud de los retornos esperados luego de producido el repago, ni tampoco "el valor del dinero en el tiempo", dado que los flujos de fondos se suman sin actualizar.

La determinación del PRC es puramente subjetiva, lo que le quita rigor técnico a la evaluación.

Se presentan dificultades cuando existen flujos intermedios con signos alterados.

No permite comparar, en forma directa, proyectos mutuamente excluyentes.

VENTAJAS Y DESVENTAJAS

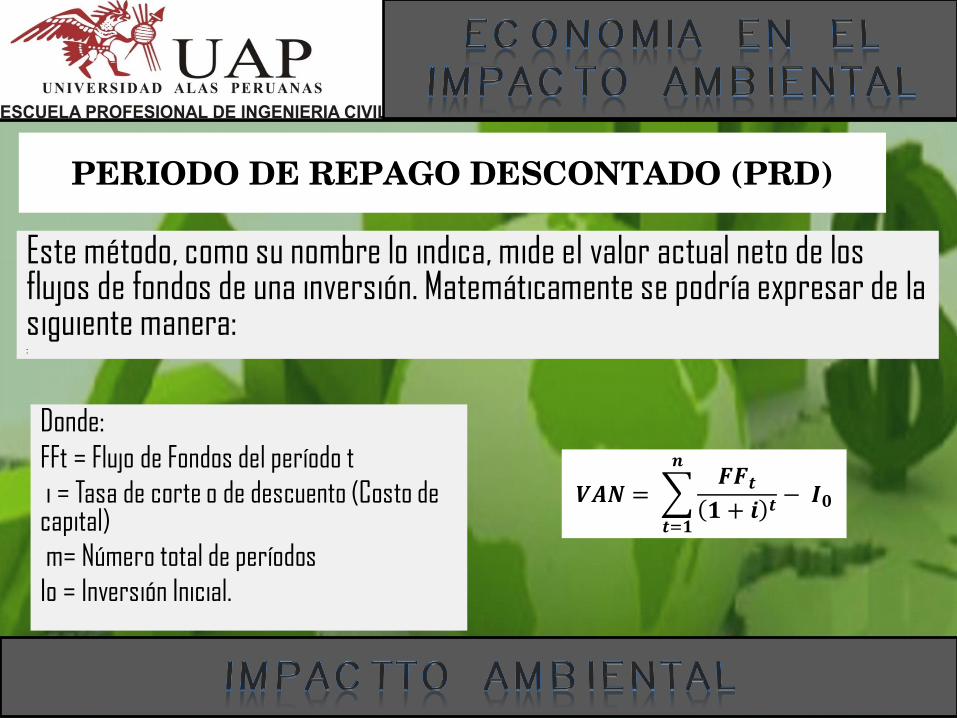

Este método, como su nombre lo indica, mide el valor actual neto de los flujos de fondos de una inversión. Matemáticamente se podría expresar de la siguiente manera: :

PERIODO DE REPAGO DESCONTADO (PRD)

Donde: FFt = Flujo de Fondos del período t

i = Tasa de corte o de descuento (Costo de capital)

m= Número total de períodos

Io = Inversión Inicial.

𝑽𝑨𝑵 = 𝑭𝑭𝒕𝟏 + 𝒊 𝒕

− 𝑰𝟎

𝒏

𝒕=𝟏

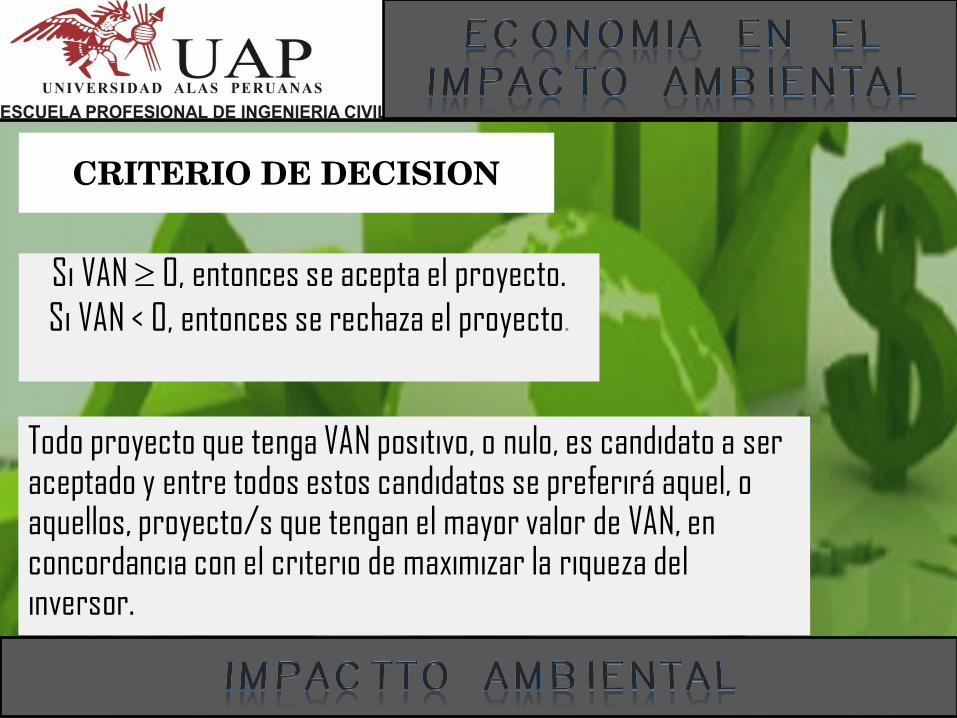

Si VAN 0, entonces se acepta el proyecto.

Si VAN < 0, entonces se rechaza el proyecto.

CRITERIO DE DECISION

Todo proyecto que tenga VAN positivo, o nulo, es candidato a ser aceptado y entre todos estos candidatos se preferirá aquel, o aquellos, proyecto/s que tengan el mayor valor de VAN, en concordancia con el criterio de maximizar la riqueza del inversor.

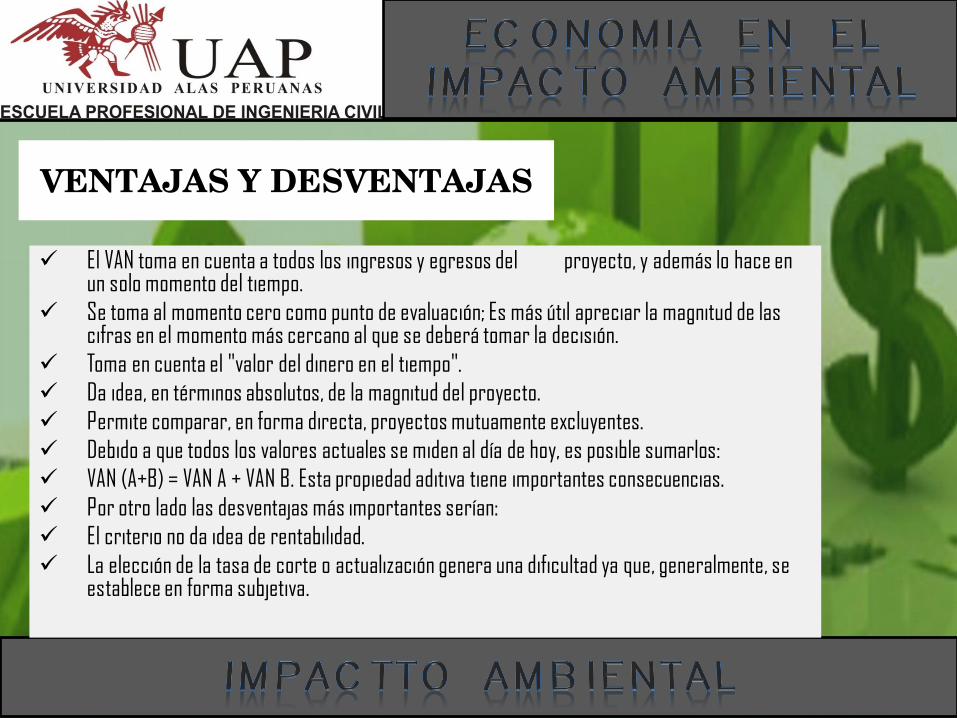

El VAN toma en cuenta a todos los ingresos y egresos del proyecto, y además lo hace en un solo momento del tiempo.

Se toma al momento cero como punto de evaluación; Es más útil apreciar la magnitud de las cifras en el momento más cercano al que se deberá tomar la decisión.

Toma en cuenta el "valor del dinero en el tiempo".

Da idea, en términos absolutos, de la magnitud del proyecto.

Permite comparar, en forma directa, proyectos mutuamente excluyentes.

Debido a que todos los valores actuales se miden al día de hoy, es posible sumarlos:

VAN (A+B) = VAN A + VAN B. Esta propiedad aditiva tiene importantes consecuencias.

Por otro lado las desventajas más importantes serían:

El criterio no da idea de rentabilidad.

La elección de la tasa de corte o actualización genera una dificultad ya que, generalmente, se establece en forma subjetiva.

VENTAJAS Y DESVENTAJAS

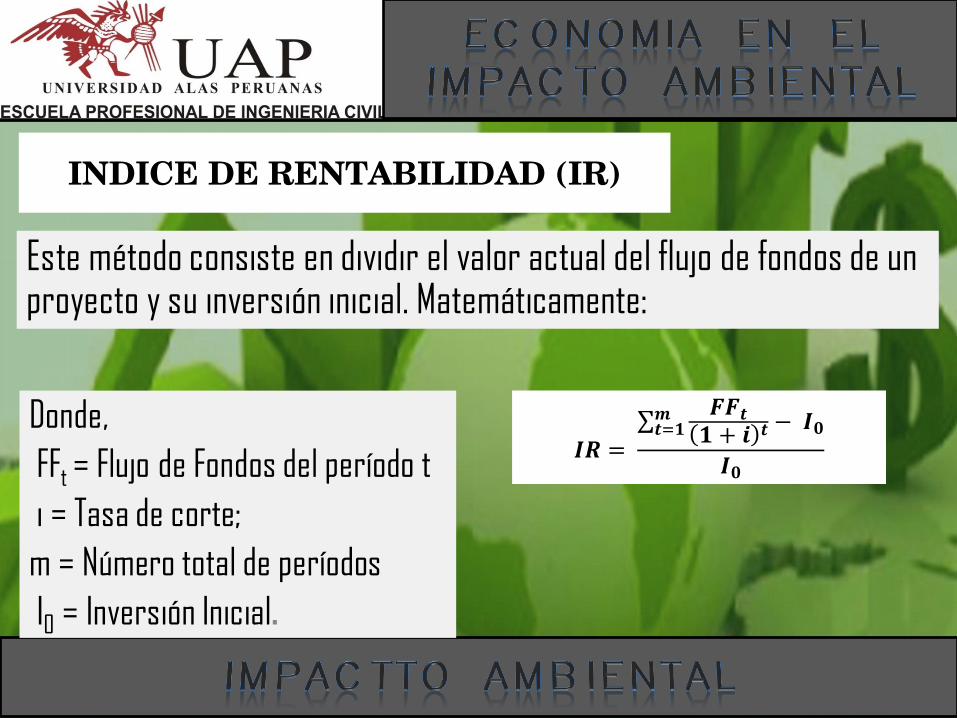

Este método consiste en dividir el valor actual del flujo de fondos de un proyecto y su inversión inicial. Matemáticamente:

INDICE DE RENTABILIDAD (IR)

𝑰𝑹 =

𝑭𝑭𝒕𝟏 + 𝒊 𝒕

− 𝑰𝟎𝒎𝒕=𝟏

𝑰𝟎

Donde,

FFt = Flujo de Fondos del período t

i = Tasa de corte;

m = Número total de períodos

I0 = Inversión Inicial.

IR 0, entonces se acepta el proyecto.

IR < 0, entonces se rechaza el proyecto.

CRITERIO DE DECISION

Son similares a las del criterio del VAN con las siguientes salvedades:

Este método nos da una idea de la rentabilidad, en términos absolutos, del proyecto. Es decir que si, por ejemplo, tenemos que el IR=0,36, significa que este proyecto va a tener una rentabilidad punta del 36% sobre la inversión.

El IR puede conducir a tomar decisiones erróneas cuando estamos obligados a elegir entre inversiones mutuamente excluyentes.

VENTAJAS Y DESVENTAJAS

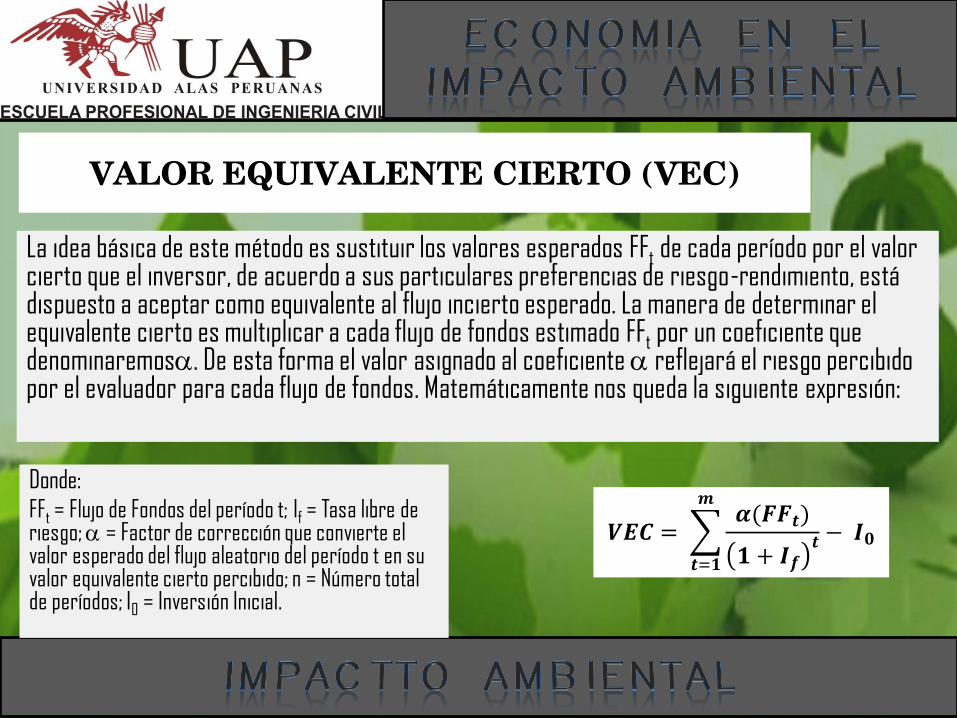

La idea básica de este método es sustituir los valores esperados FFt de cada período por el valor cierto que el inversor, de acuerdo a sus particulares preferencias de riesgo-rendimiento, está dispuesto a aceptar como equivalente al flujo incierto esperado. La manera de determinar el equivalente cierto es multiplicar a cada flujo de fondos estimado FFt por un coeficiente que denominaremos. De esta forma el valor asignado al coeficiente reflejará el riesgo percibido por el evaluador para cada flujo de fondos. Matemáticamente nos queda la siguiente expresión:

VALOR EQUIVALENTE CIERTO (VEC)

Donde: FFt = Flujo de Fondos del período t; If = Tasa libre de riesgo; = Factor de corrección que convierte el valor esperado del flujo aleatorio del período t en su valor equivalente cierto percibido; n = Número total de períodos; I0 = Inversión Inicial.

𝑽𝑬𝑪 = 𝜶(𝑭𝑭𝒕)

𝟏 + 𝑰𝒇𝒕 − 𝑰𝟎

𝒎

𝒕=𝟏

El caso extremo =1 indicará que el evaluador supone que el flujo de ese período ha sido estimado con certeza y por ende no está sujeto a riesgo, mientras que valores cada vez menores de indicarán la percepción de grados cada vez más altos en el riesgo de los flujos esperados.

Es importante destacar que, mientras que en el modelo del VAN la actualización en función del tiempo y el ajuste por riesgo se realizan conjuntamente a través de la tasa de corte, al utilizar el método del VEC esas correcciones se realizan separada e independientemente, actualizando a la tasa libre de riesgos por un lado y por el otro ajustando por riesgo mediante los factores.

Si VEC 0, entonces se acepta el proyecto.

Si VEC < 0, entonces se rechaza el proyecto.

.

CRITERIO DE DECISION

Las ventajas, y desventajas, de este método son semejantes a las del

modelo del VAN, la única diferencia es que con esta metodología de calculo

no hay inconvenientes en calcular la tasa de corte ya que esta es

suministrada por el mercado. Sin embargo, se genera una dificultad muy

importante a la hora de estimar cada uno de los valores de.

VENTAJAS Y DESVENTAJAS

Este método es un caso particular en donde la tasa de corte, llamada TIR, hace al VAN igual a cero. Matemáticamente:

TASA INTERNA DE RETORNO (TIR)

Donde: FFt = Flujo de Fondos del período t

TIR = Tasa de corte que hace al VAN igual a cero

n = Número total de períodos

I0 = Inversión Inicial.

𝑽𝑨𝑵 = 𝟎 = 𝑭𝑭𝒕𝟏 + 𝑻𝑰𝑹 𝒕

− 𝑰𝟎

𝒎

𝒕=𝟏

Es importante aclarar que, bajo esta metodología, y a diferencia de las anteriores, no existe un criterio de decisión único que permita establecer la conveniencia, o no, de realizar cualquier proyecto de inversión. En estos casos es indispensable clasificar los proyectos de la siguiente manera:

CRITERIO DE DECISION

Un proyecto convencional es aquel que:

• Su flujo de fondos experimenta un solo cambio de signo a lo largo de su desarrollo.

• Los flujos negativos aparecen antes que los positivos.

PROYECTOS CONVENCIONALES

En estos casos la TIR calculada se compara contra un parámetro de referencia, llamado tasa de corte (TC), que no es otra cosa que una medida que cada empresa o inversor establece como tope para evaluar sus inversiones.

TC TIR, se acepta el proyecto.

TC > TIR, se rechaza el proyecto.

El flujo de fondos de estos proyectos pueden tener diferentes características:

Ningún cambio de signo. Estos proyectos no tienen TIR dado que el VAN nunca se hace cero.

Más de un cambio de signo: En estos casos podrán existir tantas TIR como cambios de signos haya en el FF.

Estas situaciones especiales generan inconvenientes conceptúales muy importantes a la hora de establecer un criterio de decisión, por lo tanto se torna imprescindible aplicar algún mecanismo alternativo para poder evaluar este tipo de proyectos.

PROYECTOS NO CONVENCIONALES

Esta técnica es particularmente útil de aplicar en aquellos proyectos que poseen más de un valor de TIR Metodológicamente encontrar la TIR modificada no ofrece mayores complejidades, sólo se deben calcular, en forma independiente, el Valor Actual de los flujos de fondos negativos VAff(-), descontados a una tasa que llamaremos tasa de financiamiento (tf),y el valor futuro de los flujos de fondos positivos Vaff(+), capitalizados a una tasa que llamaremos tasa de reinversión (tr). Una vez concluido el paso anterior se puede calcular la TIRM aplicando la siguiente fórmula:

TIR MODIFICADA (TIRM)

Entre las ventajas más importantes podemos decir que este método toma en cuenta todos los flujos de fondos del proyecto como así también el "valor del dinero en el tiempo".

Además este método nos da una idea del rendimiento que tiene el proyecto, es decir que el modelo condensa la evaluación de un

VENTAJAS Y DESVENTAJAS

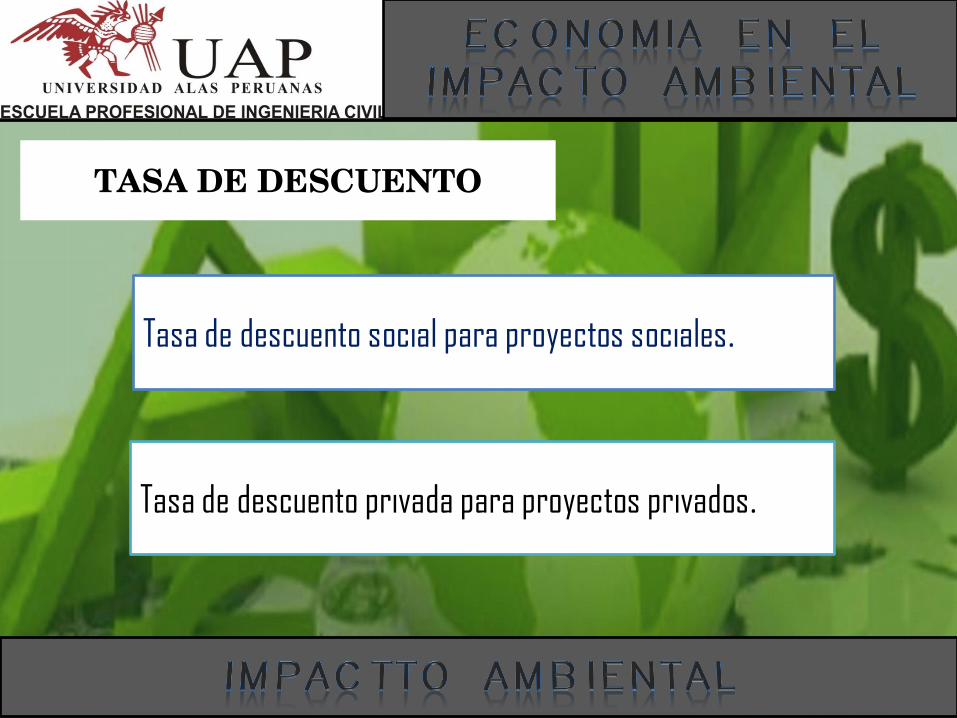

TASA DE DESCUENTO

Tasa de descuento social para proyectos sociales.

Tasa de descuento privada para proyectos privados.

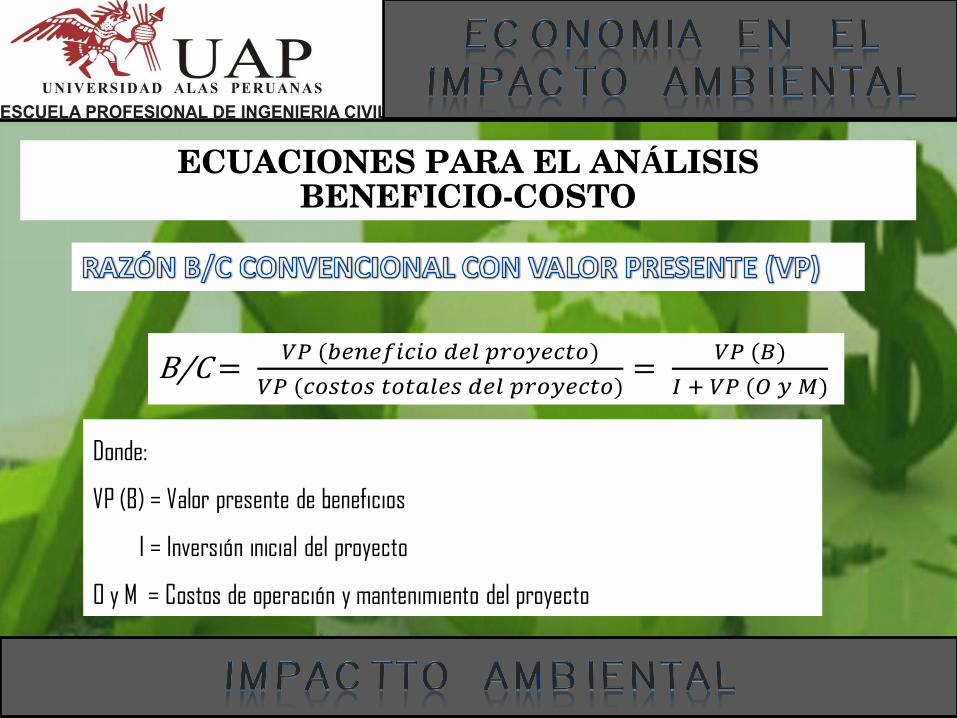

ECUACIONES PARA EL ANÁLISIS BENEFICIO-COSTO

B/C = 𝑉𝑃 (𝑏𝑒𝑛𝑒𝑓𝑖𝑐𝑖𝑜 𝑑𝑒𝑙 𝑝𝑟𝑜𝑦𝑒𝑐𝑡𝑜)

𝑉𝑃 (𝑐𝑜𝑠𝑡𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑑𝑒𝑙 𝑝𝑟𝑜𝑦𝑒𝑐𝑡𝑜)=

𝑉𝑃 (𝐵)

𝐼 + 𝑉𝑃 (𝑂 𝑦 𝑀)

Donde:

VP (B) = Valor presente de beneficios

I = Inversión inicial del proyecto

O y M = Costos de operación y mantenimiento del proyecto

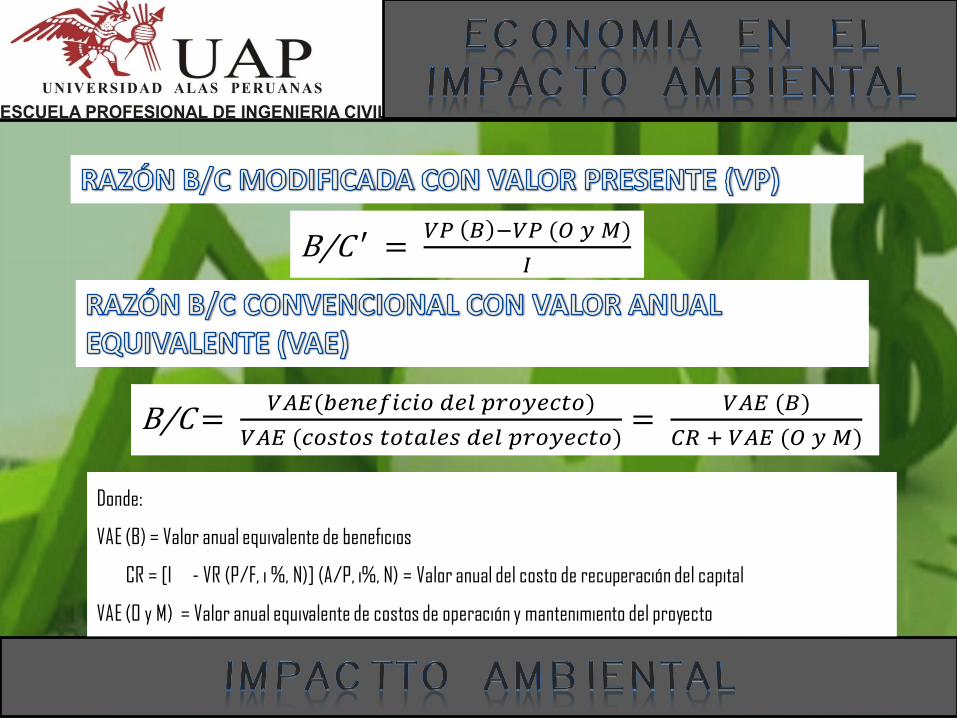

B/C ′ = 𝑉𝑃 𝐵 −𝑉𝑃 (𝑂 𝑦 𝑀)

𝐼

B/C = 𝑉𝐴𝐸(𝑏𝑒𝑛𝑒𝑓𝑖𝑐𝑖𝑜 𝑑𝑒𝑙 𝑝𝑟𝑜𝑦𝑒𝑐𝑡𝑜)

𝑉𝐴𝐸 (𝑐𝑜𝑠𝑡𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑑𝑒𝑙 𝑝𝑟𝑜𝑦𝑒𝑐𝑡𝑜)=

𝑉𝐴𝐸 (𝐵)

𝐶𝑅 + 𝑉𝐴𝐸 (𝑂 𝑦 𝑀)

Donde:

VAE (B) = Valor anual equivalente de beneficios

CR = [I - VR (P/F, i %, N)] (A/P, i%, N) = Valor anual del costo de recuperación del capital

VAE (O y M) = Valor anual equivalente de costos de operación y mantenimiento del proyecto

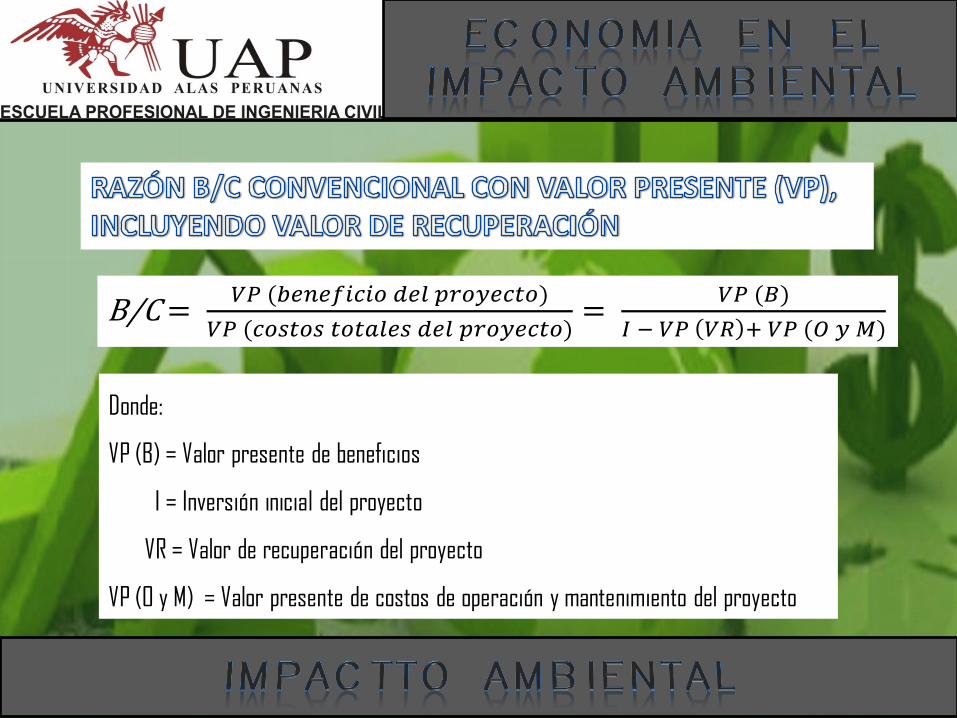

B/C = 𝑉𝑃 (𝑏𝑒𝑛𝑒𝑓𝑖𝑐𝑖𝑜 𝑑𝑒𝑙 𝑝𝑟𝑜𝑦𝑒𝑐𝑡𝑜)

𝑉𝑃 (𝑐𝑜𝑠𝑡𝑜𝑠 𝑡𝑜𝑡𝑎𝑙𝑒𝑠 𝑑𝑒𝑙 𝑝𝑟𝑜𝑦𝑒𝑐𝑡𝑜)=

𝑉𝑃 (𝐵)

𝐼 − 𝑉𝑃 𝑉𝑅 + 𝑉𝑃 (𝑂 𝑦 𝑀)

Donde:

VP (B) = Valor presente de beneficios

I = Inversión inicial del proyecto

VR = Valor de recuperación del proyecto

VP (O y M) = Valor presente de costos de operación y mantenimiento del proyecto

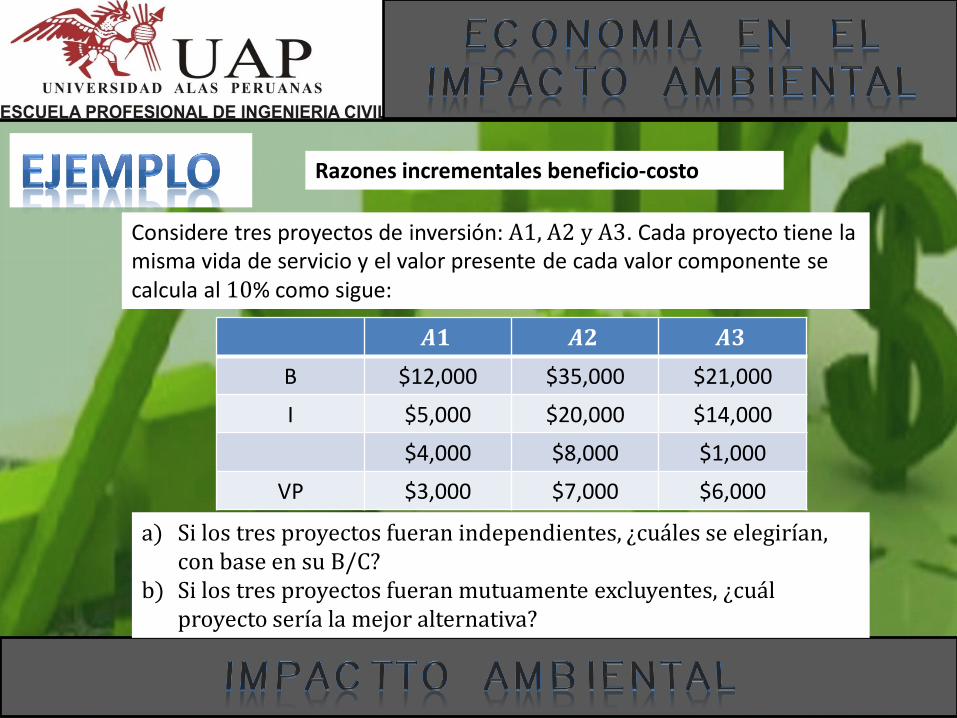

Considere tres proyectos de inversión: A1, A2 y A3. Cada proyecto tiene la misma vida de servicio y el valor presente de cada valor componente se calcula al 10% como sigue:

𝑨𝟏 𝑨𝟐 𝑨𝟑

B $12,000 $35,000 $21,000

I $5,000 $20,000 $14,000

$4,000 $8,000 $1,000

VP $3,000 $7,000 $6,000

a) Si los tres proyectos fueran independientes, ¿cuáles se elegirían, con base en su B/C?

b) Si los tres proyectos fueran mutuamente excluyentes, ¿cuál proyecto sería la mejor alternativa?

Razones incrementales beneficio-costo

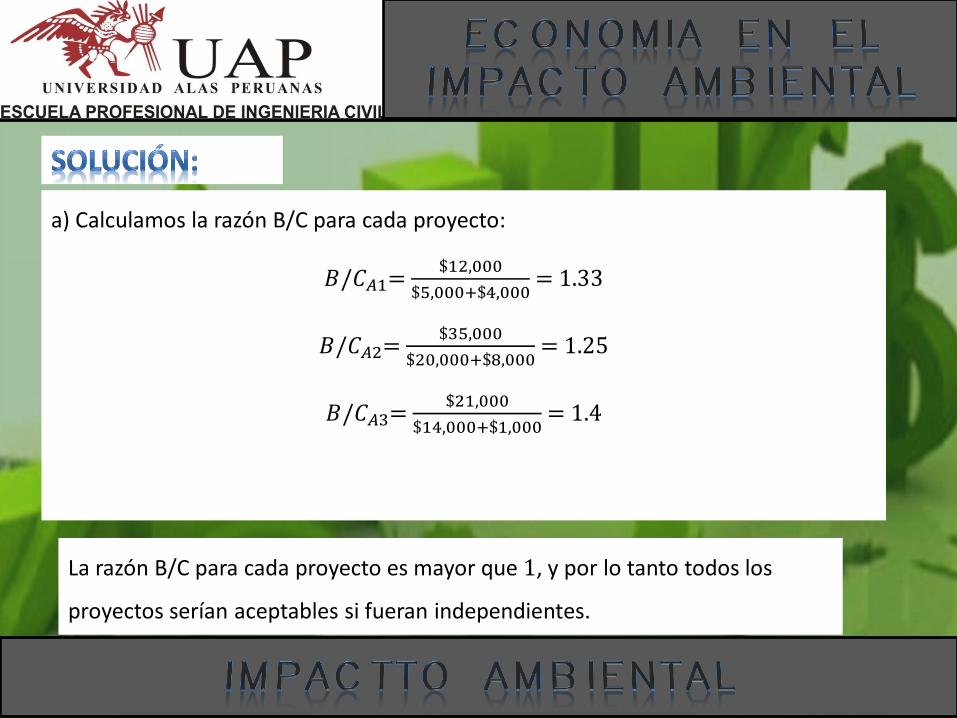

a) Calculamos la razón B/C para cada proyecto:

𝐵/𝐶𝐴1= $12,000

$5,000+$4,000 = 1.33

𝐵/𝐶𝐴2= $35,000

$20,000+$8,000 = 1.25

𝐵/𝐶𝐴3= $21,000

$14,000+$1,000 = 1.4

La razón B/C para cada proyecto es mayor que 1, y por lo tanto todos los

proyectos serían aceptables si fueran independientes.

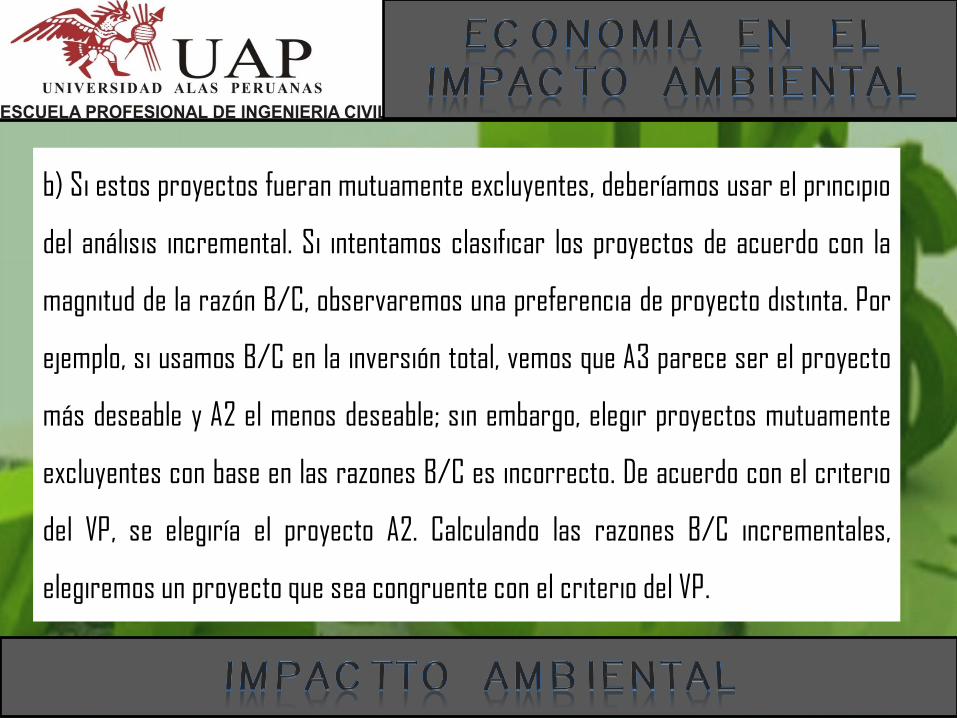

b) Si estos proyectos fueran mutuamente excluyentes, deberíamos usar el principio

del análisis incremental. Si intentamos clasificar los proyectos de acuerdo con la

magnitud de la razón B/C, observaremos una preferencia de proyecto distinta. Por

ejemplo, si usamos B/C en la inversión total, vemos que A3 parece ser el proyecto

más deseable y A2 el menos deseable; sin embargo, elegir proyectos mutuamente

excluyentes con base en las razones B/C es incorrecto. De acuerdo con el criterio

del VP, se elegiría el proyecto A2. Calculando las razones B/C incrementales,

elegiremos un proyecto que sea congruente con el criterio del VP.

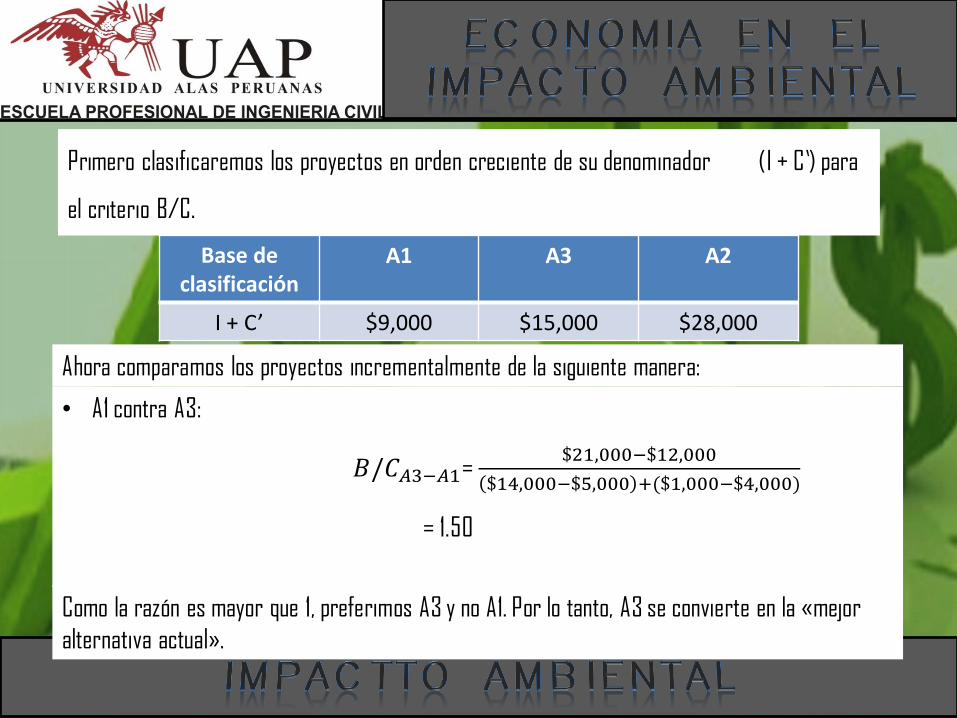

Primero clasificaremos los proyectos en orden creciente de su denominador (I + C’) para

el criterio B/C.

Base de clasificación

A1 A3 A2

I + C’ $9,000 $15,000 $28,000

Ahora comparamos los proyectos incrementalmente de la siguiente manera:

• A1 contra A3:

𝐵/𝐶𝐴3−𝐴1= $21,000−$12,000

$14,000−$5,000 +($1,000−$4,000)

= 1.50

Como la razón es mayor que 1, preferimos A3 y no A1. Por lo tanto, A3 se convierte en la «mejor

alternativa actual».

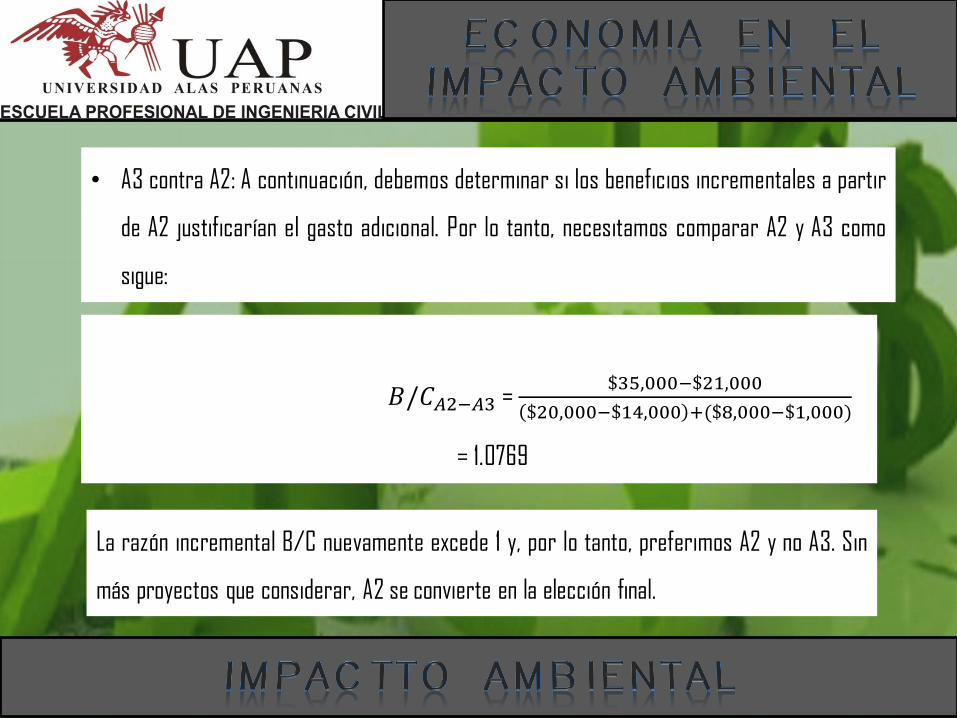

• A3 contra A2: A continuación, debemos determinar si los beneficios incrementales a partir

de A2 justificarían el gasto adicional. Por lo tanto, necesitamos comparar A2 y A3 como

sigue:

𝐵/𝐶𝐴2−𝐴3 = $35,000−$21,000

$20,000−$14,000 +($8,000−$1,000)

= 1.0769

La razón incremental B/C nuevamente excede 1 y, por lo tanto, preferimos A2 y no A3. Sin

más proyectos que considerar, A2 se convierte en la elección final.