disertación de la sra. ministra de industria lic. débora … · 3 las empresas japonesas en...

TRANSCRIPT

Disertación de la Sra. Ministra de Industria

Lic. Débora Giorgi

Comité Empresarial Mixto Argentino Japonés

5 de Diciembre 2014

1

2

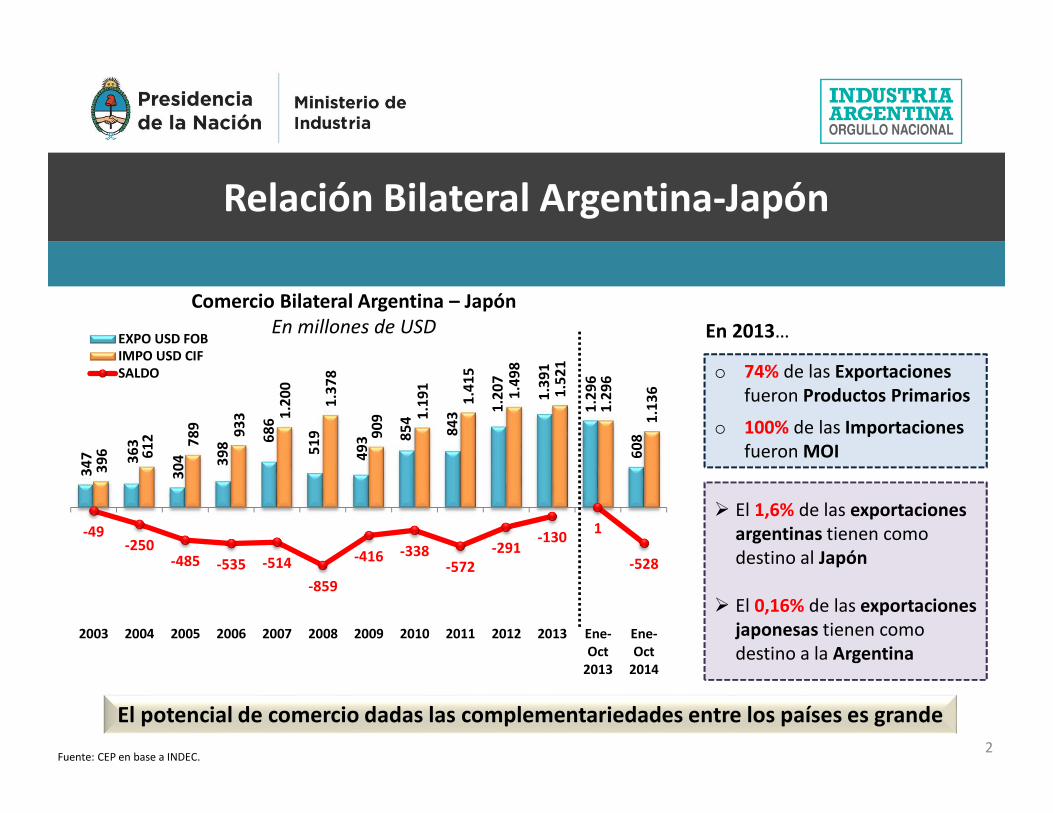

Relación Bilateral Argentina-Japón

34

7 36

3

30

4 39

8 68

6

51

9

49

3 85

4

84

3

1.2

07

1.3

91

1.2

96

60

8

39

6 61

2 78

9 93

3 1.2

00

1.3

78

90

9 1.1

91

1.4

15

1.4

98

1.5

21

1.2

96

1.1

36

-49-250

-485 -535 -514

-859

-416 -338-572

-291-130

1

-528

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Ene-

Oct

2013

Ene-

Oct

2014

EXPO USD FOB

IMPO USD CIF

SALDO

Fuente: CEP en base a INDEC.

Comercio Bilateral Argentina – Japón

En millones de USD

El potencial de comercio dadas las complementariedades entre los países es grande

En 2013…

� El 1,6% de las exportaciones

argentinas tienen como

destino al Japón

� El 0,16% de las exportaciones

japonesas tienen como

destino a la Argentina

o 74% de las Exportaciones

fueron Productos Primarios

o 100% de las Importaciones

fueron MOI

3

Las Empresas Japonesas en Argentina

Principales empresas japonesas presentes en Argentina

� Han invertido

� Concretan proyectos

rentables

� Son la mejor carta de

presentación para

futuras inversiones

- Toyota (Automotriz)

- Honda Motors (Automotriz y Motos)

- JTEKT (Autopartes)

- Bridgestone (neumáticos)

- Mitsubishi (Bienes de Capital y

proyecto bioceánico)

- NEC (Informática)

- Toyota Tsusho (Minería)

Acuerdo con

el Club de

París

Refuerza el

potencial de

futuras

inversiones

4

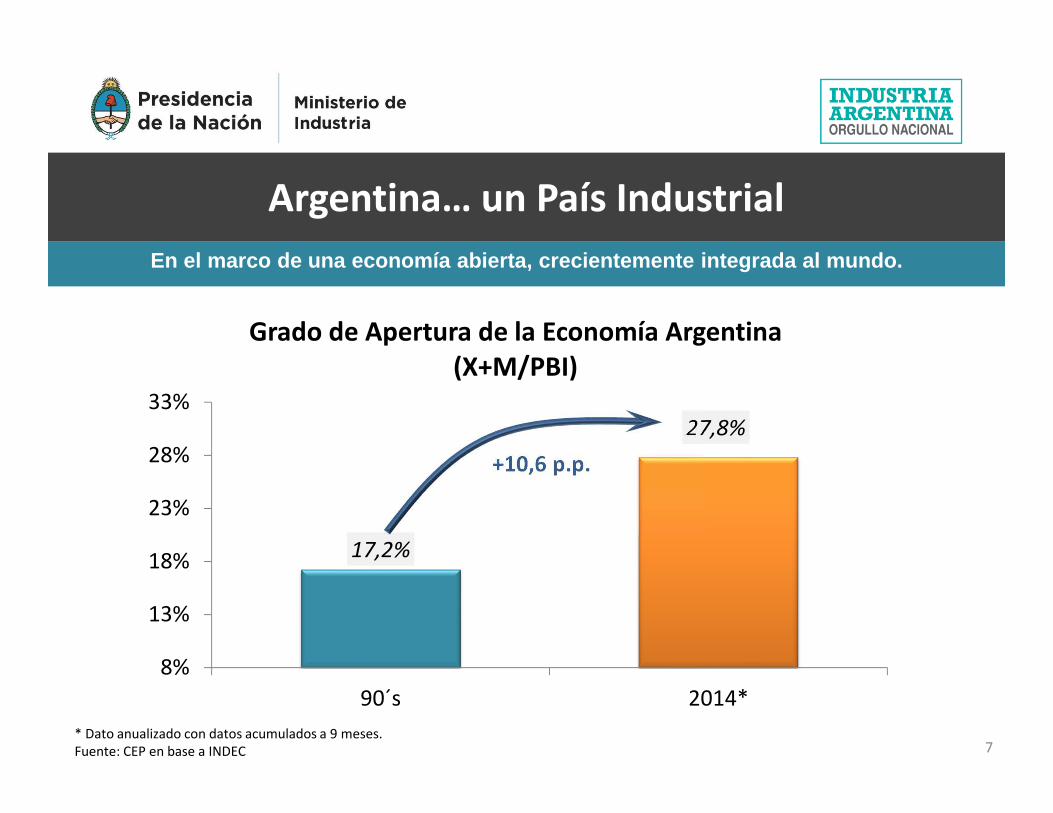

Argentina… un País Industrial

*Dato 2011 Banco Mundial . **Dato 2012 Banco Mundial . Fuente: CEP en base a Banco Mundial, FMI, Eurostat, INDEC y bases oficiales, año 2013.

Somos el país de la región donde la industria más c ontribuye al Producto Bruto. Incluso más que algunos países desarrollados y emergentes.

10,1%

11,2%

12,5%

15,1%

16,6%

19,8%

11,9%

16,1%

18,2%

18,8%

12,9%

19,2%

25,3%

31,8%

,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00%

Chile

Colombia

Brasil

Perú**

México

Argentina

Estados Unidos

Unión Europea

Japón**

Singapur

India

Vietnam

Indonesia

China*

PBI Industrial 2013 (% del PBI)

Su

de

ste

Asi

áti

co

De

sarr

oll

ad

os

Promedio = 22,3%

Promedio = 16,2%

Promedio = 16,0%

5

Argentina… un País Industrial

9,0%

13,3%

18,9%

20,1%

10,5%

11,0%

11,3%

11,6%

15,6%

16,0%

16,9%

00% 05% 10% 15% 20%

EE.UU.

Francia

Italia

Alemania

Perú

Venezuela

Chile

Colombia

Mexico

Brasil

Argentina

Fuente: CEP en base a OEDE, MTE, INEGI, DANE Colombia, Banco Central de Chile, INE Venezuela; INEI Perú, Eurostat, Ministerio de Trabajo (EE.UU)

Empleo IndustrialEn porcentaje del empleo total

6

Nuestro país se encuentra entre los principales exportadores de bienes industriales de Latinoamérica.

El único que aumentó sus exportaciones manufactureras entre 2003 y 2013.

Argentina… un País Industrial

Fuente: CEP en base a Centro de Comercio Internacional (OMC-UNCTAD) e INDEC.

25%

59%

61%

65%

70%

82%

47%

76%

61%

72%

60%

85%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Colombia

Brasil

Mercosur

ALADI

Argentina

México

2003 2013

Exportaciones MOA+MOI/ Exportaciones Totales

Argentina… un País Industrial

En el marco de una economía abierta, crecientemente integrada al mundo.

* Dato anualizado con datos acumulados a 9 meses.

Fuente: CEP en base a INDEC

+10,6 p.p.

17,2%

27,8%

8%

13%

18%

23%

28%

33%

90´s 2014*

Grado de Apertura de la Economía Argentina

(X+M/PBI)

7

Otros países no pueden decir lo mismo…

-23,1%

-15,1%

-13,1%

-7,8%

-2,8%

-0,2%

1,0%

2,3%

3,5%

11,3%

12,9%

-25% -20% -15% -10% -5% 0% 5% 10% 15%

Italia

Francia

Japón

UE

Brasil

Alemania

EE.UU.

Colombia

Chile

México

Argentina

Actividad Industrial

Variación 8 meses 2014 vs. 8 meses 2008

Fuente: CEP en base a INDEC , IBGE, Eurostat, BEA; INEGI; METI (Japón); Banco centrales: Colombia y Chile.

Argentina… un País Industrial

8

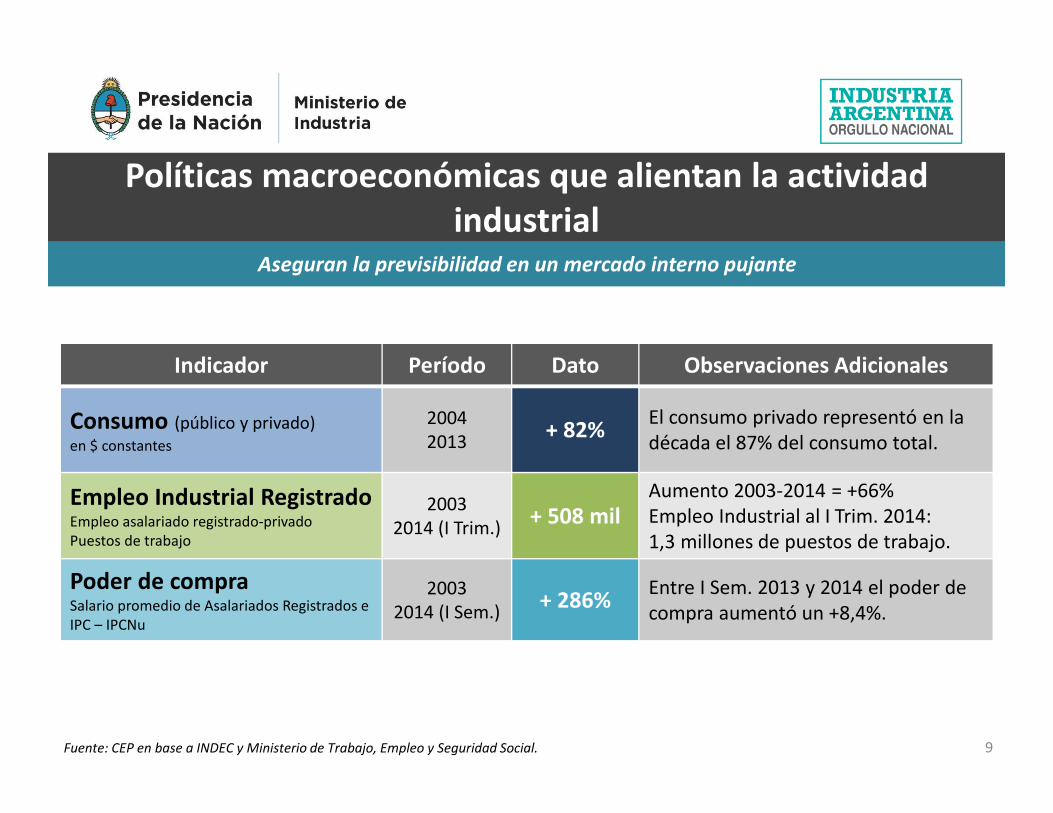

Aseguran la previsibilidad en un mercado interno pujante

Políticas macroeconómicas que alientan la actividad

industrial

Indicador Período Dato Observaciones Adicionales

Consumo (público y privado)

en $ constantes

2004

2013+ 82%

El consumo privado representó en la

década el 87% del consumo total.

Empleo Industrial RegistradoEmpleo asalariado registrado-privado

Puestos de trabajo

2003

2014 (I Trim.)+ 508 mil

Aumento 2003-2014 = +66%

Empleo Industrial al I Trim. 2014:

1,3 millones de puestos de trabajo.

Poder de compraSalario promedio de Asalariados Registrados e

IPC – IPCNu

2003

2014 (I Sem.)+ 286%

Entre I Sem. 2013 y 2014 el poder de

compra aumentó un +8,4%.

Fuente: CEP en base a INDEC y Ministerio de Trabajo, Empleo y Seguridad Social. 9

…y para el desarrollo

Indicador Dato Observaciones Adicionales

Inversión para Desarrollo/PBI 2013 11,0% vs. 2,9% en 2004

Educación, Ciencia y Tecnología 6,5%0,6%, Inversión en Ciencia y Tecnología (est.)

Inversión Pública en Infraestructura

4,5%

El Estado impulsó la inversión: en infraestructura, educación y ciencia y

tecnología…

Fuente: Ministerio de Industria en base a INDEC y Ministerio de Economía y Finanzas Públicas.

10

Inserción internacional inteligente que promueve el gran

crecimiento de las exportaciones MOA, MOI y Tecnológicas

Indicador Dato 2014* Período Observaciones Adicionales

Exportaciones totales 74.821USD millones

2003

2014+150%

En 2003 se exportaban USD

29.939 millones

Exportaciones MOA + MOI 53.149USD millones

2003

2014+194%

En 2003 se exportaban USD

18.051 millones

Exportaciones MOI 23.613USD millones

2003

2014+193%

En 2003 se exportaban USD

8.047 millones

Exportaciones Tecnológicas1 17.361USD millones

2003

2014+232%

En 2003 se exportaban USD

5.224 millones

*Dato anualizado con datos acumulados a 9 meses. 1: Media Alta y Alta Tecnología.

Fuente: CEP en base a INDEC. 11

…y también promueve la sustitución competitiva de las

importaciones

* Dato anualizado con datos acumulados a 9 meses.

Fuente: CEP en base a INDEC.

Indicador Dato 2014* Período Observaciones Adicionales

Importaciones Totales 67.101USD millones

2003

2014+384%

En 2003, las importaciones

fueron USD 13.851 millones

Importaciones de Bienes de

Capital12.567

USD millones

2003

2014+604%

En 2003, las importaciones

fueron USD 1.786 millones

Sustitución de Importaciones

IndustrialesAcumulado 2008-2013

58.163USD millones

2008

2013

Equivalente al 23% de las importaciones

industriales del período.

12

10,0%

13,6%

,000%

2,000%

4,000%

6,000%

8,000%

10,000%

12,000%

14,000%

2003 2014*

Aumentando la participación del financiamiento productivo en el PBI y principalmente de las PYMEs

Fortalecimiento del Financiamiento a la Producción

Financiamiento Total al Sector Privado No Financiero / PBIEn porcentajes y millones de pesos

+ 3,6 p.p.

*Datos a octubre 2014, incluye préstamos en pesos y dólares. Fuente: Ministerio de Industria en base a BCRA.

Participación

de las PYMEs

Aumentó

+60%

13

40%

68%

87%

103%

127%

238%

0% 50% 100% 150% 200% 250%

Argentina

Brasil

UE

EE. UU.

Italia

Japón

Fuerte desendeudamiento: Aumenta la autonomía y evita

los fantasmas de shocks externos

Deuda PúblicaComo porcentaje del PBI

*Deuda Pública Neta: Excluye acreencias de agencias del Sector Público Nacional. (1)No incluye la deuda no presentada al canje.

Fuente: CEP en base a Ministerio de Economía de la Nación y fuentes oficiales de los países.

Deuda Pública Bruta y Neta2003 y 2013

Deuda Pública Bruta - Año 2013Países Seleccionados

139%

40%

132%

16%

0%

20%

40%

60%

80%

100%

120%

140%

160%

2003 2013 (1)

Deuda Bruta del Sector Público

Nacional

Deuda Neta del Sector Público

Nacional *

14

Futuro: Ejes de industrialización a partir de una base sólida

MODULO 3

Agroalimentos: Valor agregado y bienes de capital e insumos para la industria agroalimentaria

Energía convencional y no convencional

Exportaciones de servicios intensivos en conocimiento

Futuro

15

Producción de granos*

(MM de tons.)1.015 105

Producción de granos

(tons. per cápita)0,3 2,6

Valor agregado agrícola

(US$ por trabajador)905 12.957

B

R

I

C

S

* Incluye: arroz, soja, trigo, maíz, mijo, cártamo, avena, cebada, centeno, colza, linaza, ricino y girasol.

Fuente: Elaboración propia en base a datos de FAO y World Bank.

� Oferta creciente y disponible para la exportación asegurando soberanía alimentaria con

capacidad para alimentar a 500 millones de personas.

� Expansión medioambientalmente sustentable (60 mil has en producción orgánica vegetal).

� Enorme potencial para articular nuevos negocios a lo largo de la cadena agroalimentaria.

Futuro: Ejes de industrialización a partir de una base sólida

La competitividad agrícola como dinamizadora de la industria

16

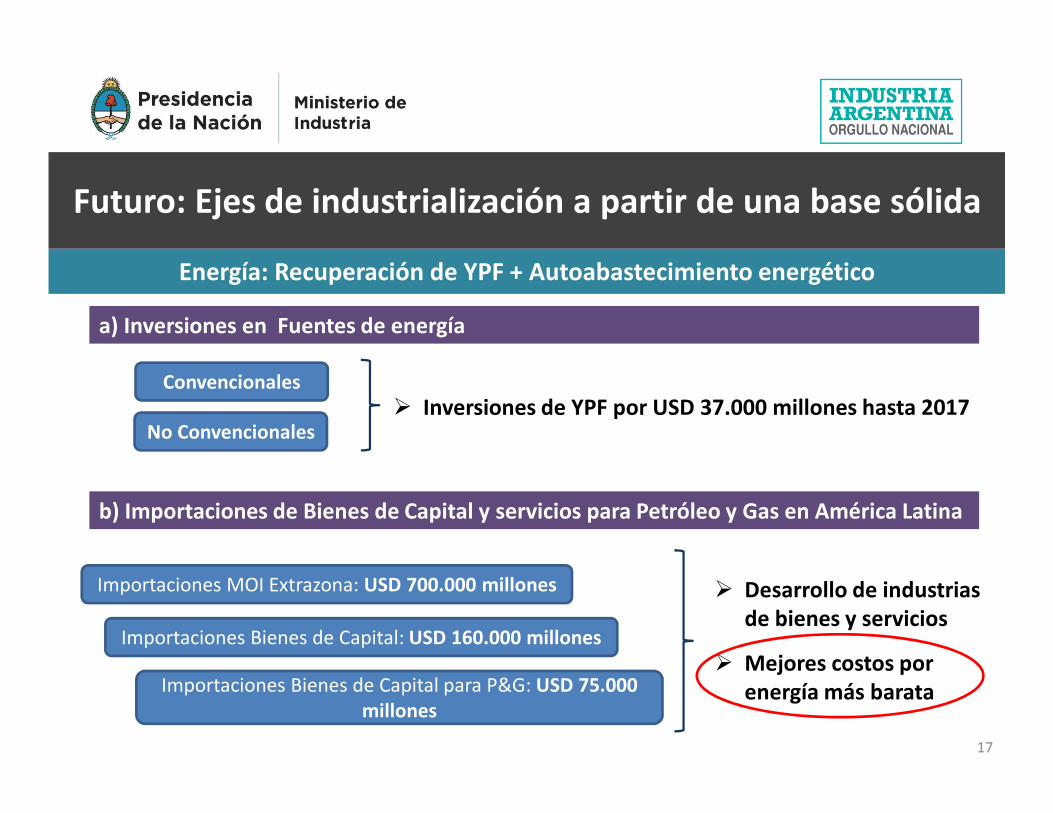

Energía: Recuperación de YPF + Autoabastecimiento energético

Futuro: Ejes de industrialización a partir de una base sólida

� Inversiones de YPF por USD 37.000 millones hasta 2017

b) Importaciones de Bienes de Capital y servicios para Petróleo y Gas en América Latina

Importaciones MOI Extrazona: USD 700.000 millones

Importaciones Bienes de Capital: USD 160.000 millones

Importaciones Bienes de Capital para P&G: USD 75.000

millones

� Desarrollo de industrias

de bienes y servicios

� Mejores costos por

energía más barata

a) Inversiones en Fuentes de energía

Convencionales

No Convencionales

17

8%

9%

2003 2013

En la última década tuvieron gran dinamismo en el comercio internacional

30%

36%

2003 2013

Incrementaron su participación en la

exportación total de servicios a nivel mundial

Representan casi la décima parte de la

exportación mundial de bienes

+ 5,5 puntos

porcentuales+ 1,4 puntos

porcentuales

Fuente: UNCTAD

Informática y software

Investigación y desarrollo

Servicios profesionales

Industrias culturales

Futuro: Ejes de industrialización a partir de una base sólida

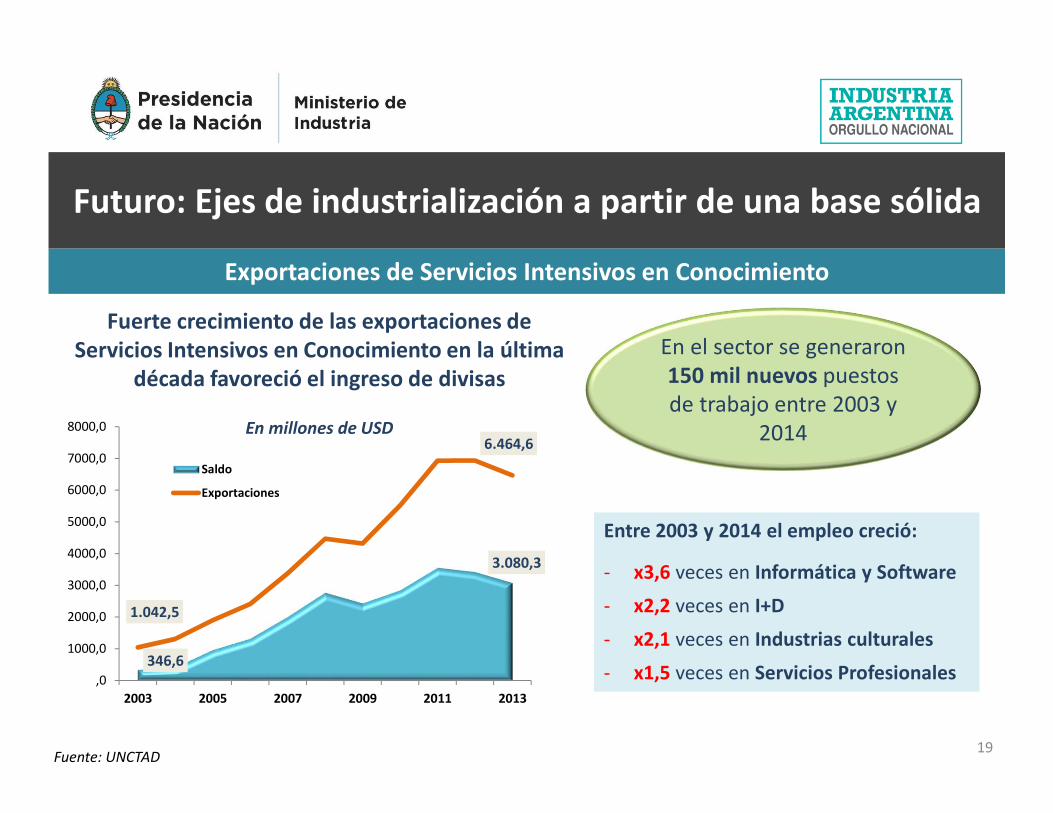

Exportaciones de Servicios Intensivos en Conocimiento

18

Fuente: UNCTAD

Fuerte crecimiento de las exportaciones de

Servicios Intensivos en Conocimiento en la última

década favoreció el ingreso de divisas

En millones de USD

346,6

3.080,3

1.042,5

6.464,6

,0

1000,0

2000,0

3000,0

4000,0

5000,0

6000,0

7000,0

8000,0

2003 2005 2007 2009 2011 2013

Saldo

Exportaciones

En el sector se generaron

150 mil nuevos puestos

de trabajo entre 2003 y

2014

Entre 2003 y 2014 el empleo creció:

- x3,6 veces en Informática y Software

- x2,2 veces en I+D

- x2,1 veces en Industrias culturales

- x1,5 veces en Servicios Profesionales

Entre 2003 y 2014 el empleo creció:

- x3,6 veces en Informática y Software

- x2,2 veces en I+D

- x2,1 veces en Industrias culturales

- x1,5 veces en Servicios Profesionales

Futuro: Ejes de industrialización a partir de una base sólida

Exportaciones de Servicios Intensivos en Conocimiento

19

USD 93.000

MM

PetróleoUSD 37.650 MM

Desarrollo yacimientos +

Sustitución de impo

Metalmecánica USD 1.600 MM

Fundición de aluminio + Aceros

especiales

AutopartesUSD 3.800 MM

Sustitución de impo + aumento de expo

FarmacéuticoUSD 1,000 MMOportunidades en

sustitución de impo

Químico y Petroquímico

USD 25.000 MMDestilería y plantas

petroquímicas

Minería USD 24.000 MM

Fuente: Min.de Industria, en base a informaciones de los sectores.

Futuro: Ejes de industrialización a partir de una base sólida

Oportunidades de Inversión

• Mercosur 4to

Mercado del

Mundo

• Capacidad de clonación

multiespecie.

• Producción de leche maternizada.

• Mayor polo biotecnológico de

Sudamérica.

• Producción de vacunas.

• Refinerías y

destilerías

• Petroquímica

básica.

• Agroquímicos

vinculados a

siembra directa

• Déficit de

bienes de

Capital (USD

7.900 MM

anual)

20

Algunas de las empresas japonesas radicadas en Argentina

21