diciembre 2008 edpyme credivisiÓn perú descripción ... · mibanco y banco azteca (grupo...

TRANSCRIPT

Daniel Escalante

David Paredes [email protected]

Copyright © 2009 MicroRate Inc. Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Diciembre 2008 EDPYME CREDIVISIÓN Perú

Adecuado desempeño operativo con altos niveles de productividad y eficiencia. Moderado riesgo crediticio.

Situación Financiera1 + Perspectiva de Calificación Estable Calificación Social 2

7% 7%

13% 14%

21%

6% 5%

28%

γ γ+ β- β β+ α- α α+

- +

Fecha de Visita Abr. 09 Calificación anterior NA Fecha de calificación anterior NA No de Calificación 1ra.

1 Ver Anexo 1 2 Ver Calificación Social Dic-2008

Descripción Resumida

La Empresa de Desarrollo de Pequeña y Microempresa (Edpyme) CREDIVISION es una microfinanciera privada y supervisada que no capta depósitos del público.

Desde el año 2000, concentra sus operaciones en los mercados de Cusco (Sierra sur del Perú) y Lima. Cuenta con 7 agencias y ofrece créditos individuales y grupales en zonas urbanas, peri-urbanas y rurales. Actualmente, administra una cartera de US$7.8 millones, distribuida en casi 13,000 prestatarios, con préstamo promedio de US$600 dólares.

Fundamentos de Calificación

Edpyme CREDIVISION es una institución todavía pequeña, dentro del universo de IMFs peruanas reguladas. Durante los últimos periodos, ha experimentado un crecimiento notable con saludables indicadores de calidad. A través de un mayor abanico de productos, se enfoca en el nicho bajo del microcrédito intentando posicionarse en el segmento tradicional de las ONGs.

CREDIVISION es una organización en proceso de maduración. Es una entidad más bien pequeña con un soporte estructural aún insuficiente para cubrir los planes de crecimiento futuro. De hecho, las áreas de supervisión y control presentan limitaciones por falta de capacidad operativa, y el sistema informático expone alto riesgo operativo.

Siendo una institución miembro de la red World Vision International, mantiene clara y consistente su misión de maximizar resultados sociales que se antepone incluso a la sostenibilidad institucional.

El manejo financiero de CREDIVISION es aceptable. Muestra una adecuada administración de riesgos financieros, ROE moderado, aunque un decreciente margen operativo y estrecha liquidez. Ante un escenario de crisis financiera como el actual, la Gerencia realiza una intensiva gestión de fondos para asegurar el crecimiento del 2009.

Factores Sobresalientes

Alto ritmo de crecimiento de operaciones

Aceptable calidad de cartera

Aceptable aunque poco estandarizada metodología crediticia

Bajo apalancamiento

Buena productividad

Factores de riesgo

Débil control interno

Alta rotación del personal a todo nivel.

Limitado sistema informático.

Estrecha liquidez.

Mercado con alto riesgo de sobreendeudamiento de clientes

Principales Indicadores de Desempeño

Dic-06 Dic-07 Dic-08 Cartera Bruta* $3,127 $5,169 $7,754 Número de Prestatarios 3,032 8,685 12,933 Apalancamiento 0.8x 1.2x 1.6x ROE** 6.5% 5.2% 6.4% Rendimiento de Cartera 44.2% 43.0% 40.4% Cartera en Riesgo 4.7% 3.8% 4.6% Gastos Operativos 27.9% 26.8% 23.0% Crédito Promedio $1,031 $595 $600 Clientes por Empleado 71 134 139 Margen Operativo 8.7% 7.6% 6.9% * (000 $) ** Ajustado.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 2 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

RESUMEN GENERAL

MicroRate

PerúCartera Bruta vs Cartera en Riesgo

Dic-08 Cuartil 1er Cuartil* Promedio Promedio

ROE** 6.4% 3ero 20.0% 10.2% 17.5%

Apalancamiento 1.6 2do 1.5 3.3 4.5

Cartera en Riesgo 4.6% 3ero 3.0% 5.2% 4.5%

Gastos Operativos 23.0% 3ero 12.7% 23.4% 14.4%

Prestatarios por Empleado 139 2do 154 117 98

Margen Operativo 6.9% 2do 7.0% 4.7% 6.3%

Promedio

Cartera Bruta*** $105,821

Número de clientes 60,796

Saldo de crédito por cliente $1,650

* Límite inferior del 1er cuartil ** Ajustado ***('000$)

$1,228$600

CREDIVISION

Promedio

12,933 81,996

$83,769

MicroRate 50

Dic-08

$7,754$0

$1,000

$2,000

$3,000

$4,000

$5,000

$6,000

$7,000

$8,000

$9,000

2004 2005 2006 2007 2008

US$(000)

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%%

Cartera Bruta ('000$)Cartera en riesgo / Cartera Bruta

Situación Financiera (Pág. 4)

Sobre la base de un manejo financiero conservador, CREDIVISION presenta rentabilidad positiva durante los últimos periodos. El buen manejo de plazos, monedas y tasas son factores positivos, aunque preocupa el decreciente margen operativo. Su estrecha liquidez de cierre del 2008, dificultaría los planes de expansión futura, en el caso que la crisis actual se agrave.

Operaciones y Calidad de Cartera (Pág. 6)

Desde el 2006, CREDIVISION ha impulsado considerablemente el crecimiento de sus operaciones, aunque su volumen está lejos aún del de sus principales competidores (Ver Contexto).

La metodología crediticia es aceptable, aunque adolece de estandarización.

CREDIVISION mantiene una calidad de cartera aceptable para el promedio local. Factores que lo explican son una adecuada metodología; estricta cultura de cobranza y minimización de operaciones riesgosas.

Organización y Gerencia (Pág. 8)

CREDIVISION afronta los mayores retos en el área organizacional. La rotación del personal, a todo nivel, obligó a renovar casi la totalidad de la plana gerencial.

El reducido personal de las áreas de control limita su capacidad operativa y el sistema informático presenta altos riesgos operativos.

La productividad por analista se ha incrementado considerablemente durante el 2008, producto de la mayor participación de los créditos grupales. Sin

embargo, la eficiencia operativa todavía resulta alejada del promedio del sector local.

Gobierno y Posicionamiento Estratégico (Pág. 10)

CREDIVISION es una IMF dependiente de la red World Vision International, su principal accionista. Logra un claro enfoque social, impulsando la banca comunal, en coherencia con su mercado objetivo, el nicho bajo del microcrédito.

Calificación Social (Pág. 11)

El enfoque de CREDIVISION está orientado a atender las zonas rurales y periféricas de Cusco y aquellas marginales en Lima. Otorga diversos servicios financieros que incluyen metodología individual y grupal, mostrando adecuada eficiencia operativa y social.

Ha logrado alta responsabilidad institucional hacia sus clientes. Sin embargo, quedan amplias oportunidades de mejora en relación a la responsabilidad hacia el personal (identificado con la entidad).

Presenta fuerte compromiso social, con una misión social claramente definida; bien comunicada a toda la organización y promovida por el liderazgo de la gerencia.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 3 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Contexto

PERFIL DEL PAIS Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Inflación Anual 3.7% 1.6% 2.0% 4.0% 6.5%

Devaluación Anual -5.2% 4.6% -6.8% -6.3% 4.8%

Tasa de Cambio, fin del periodo/US$ 3.28 3.43 3.20 3.00 3.14

Tasa de Depósito Promedio 3.0% 3.4% 3.2% 3.3% 3.7%

Crecimiento Anual del PIB 5.6% 6.5% 8.0% 8.4% 9.8%

Fuente: International Finance Statistic

Como en los últimos años, Perú continúa mostrando un favorable desarrollo macroeconómico que, aunado a un estable contexto socio-político, ha merecido ubicarse entre los países con mejor desempeño en América Latina3.

El mercado externo, sin embargo, enfrenta una de sus peores crisis como resultado de una seria recesión en los países desarrollados y del resquebrajamiento del mercado internacional de capitales. De hecho, uno de los efectos inmediatos ha sido la caída en el precio de los “commodities” que estarían afectando el dinamismo de la economía peruana, tradicionalmente basada en actividades primarias como la minería y la pesca. A nivel interno, la inversión aún no se ha visto seriamente afectada y continúa dirigida a sectores con fuerte impacto en la demanda interna como la Construcción y Servicios.

Del lado del sistema financiero local, éste se mantiene estable y cercanamente monitoreado por la Superintendencia quien exige, entre otras medidas, un manejo prudencial sobre las operaciones crediticias.

Es positivo que el Gobierno Central procure un manejo conservador de la política monetaria y fiscal, siendo además promotor activo de la inversión (con tasas de crecimiento de 17% anual). Estos aspectos ubicarían a Perú en una relativamente mejor posición económica y financiera para enfrentar la crisis financiera actual.

Sector Microfinanciero

La actividad microempresarial continúa siendo una alternativa importante de auto-empleo. Además de las Cajas Municipales (CMACs), Edpymes, Cajas Rurales, ONGs, y bancos especializados como MiBanco y Banco Azteca (Grupo financiero mexicano de reciente ingreso al mercado local), la banca comercial tradicional apunta también al segmento de micro y pequeña empresa.

3 Standard & Poor’s ratificó el grado de inversión otorgado por

la calificadora Fitch, sustentado en el positivo desempeño de la economía peruana.

Bajo un marco regulador específico al sector, el mercado microfinanciero peruano demuestra madurez; fuerte competencia; menores márgenes financieros y un serio riesgo de sobreendeudamiento de clientes. De hecho, las dos centrales de riesgo existentes intentan aminorarlo al proveer información detallada (aunque con desfase de hasta dos meses).

Además de la incursión de la banca comercial (Banco de Crédito y Scotiabank Perú principalmente), el sistema de IMFs está compuesto por alrededor de 38 entidades reguladas4 y más de 20 no reguladas (ONGs), agrupadas en la red ASOMIF PERU y COPEME, respectivamente.

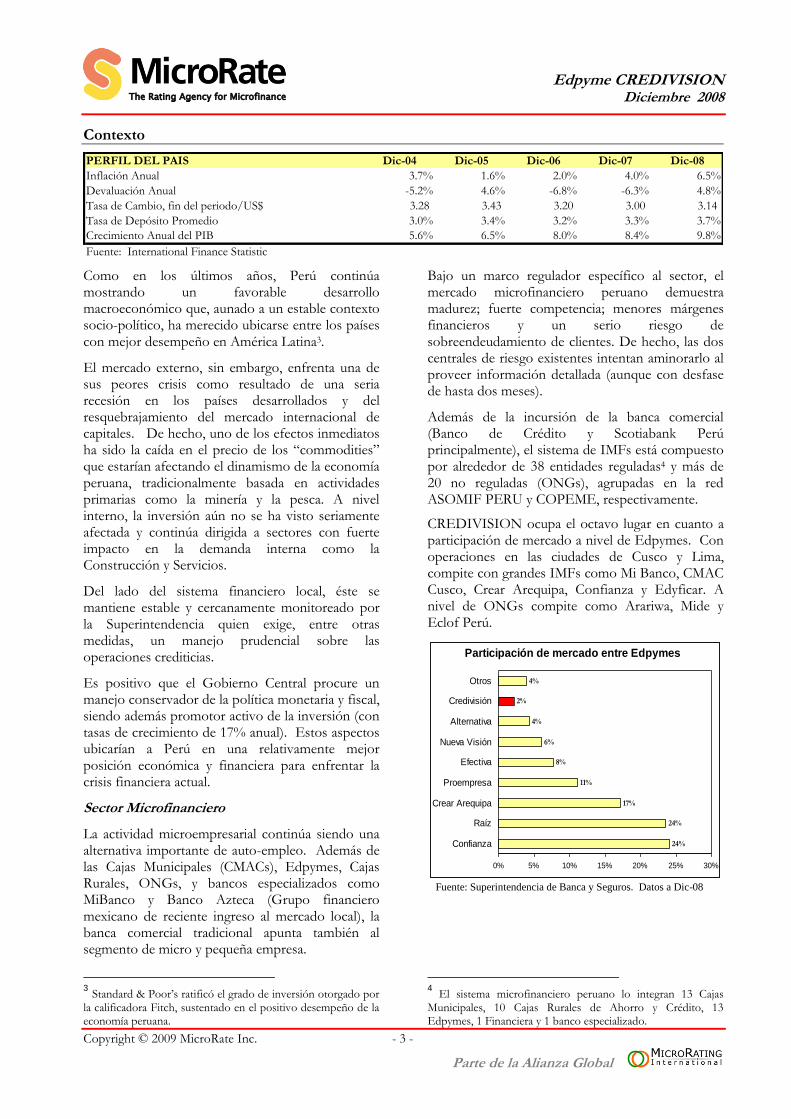

CREDIVISION ocupa el octavo lugar en cuanto a participación de mercado a nivel de Edpymes. Con operaciones en las ciudades de Cusco y Lima, compite con grandes IMFs como Mi Banco, CMAC Cusco, Crear Arequipa, Confianza y Edyficar. A nivel de ONGs compite como Arariwa, Mide y Eclof Perú.

Participación de mercado entre Edpymes

24%

24%

17%

11%

8%

6%

4%

2%

4%

0% 5% 10% 15% 20% 25% 30%

Confianza

Raíz

Crear Arequipa

Proempresa

Efectiva

Nueva Visión

Alternativa

Credivisión

Otros

Fuente: Superintendencia de Banca y Seguros. Datos a Dic-08

4 El sistema microfinanciero peruano lo integran 13 Cajas

Municipales, 10 Cajas Rurales de Ahorro y Crédito, 13 Edpymes, 1 Financiera y 1 banco especializado.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 4 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Situación Financiera

ÍNDICES FINANCIEROS Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Adecuación de Patrimonio

Deuda / Patrimonio 0.0 0.1 0.8 1.2 1.6

Calidad de Activos

Cartera en Riesgo / Cartera Bruta 9.4% 6.6% 4.7% 3.8% 4.6%

Castigos/ Cartera bruta 6.8% 3.5% 4.3% 1.6% 1.5%

Provisiones / Cartera en riesgo 96.8% 106.2% 120.6% 115.6% 112.6%

Gasto de provisiones / Cartera bruta promedio 8.1% 3.8% 5.6% 3.2% 4.7%

Gerencia

Gastos de operación / Cartera bruta promedio 26.4% 28.4% 27.9% 26.8% 23.0%

Número de Prestatarios/ Analista n/a 223 126 238 291

Número de Prestatarios/ Total Personal 100 115 71 134 139

Rendimiento

Ingreso neto / Patrimonio promedio 5.1% 8.8% 8.7% 9.6% 12.7%

Ingreso neto / Activo promedio 4.7% 7.8% 5.4% 4.5% 4.8%

Rendimiento de cartera 41.2% 39.8% 44.2% 43.0% 40.4%

Costo de fondeo 3.6% 1.6% 5.2% 9.2% 9.9%

Liquidez

Activos corrientes/Pasivos corrientes 22.0 5.5 2.6 2.3 3.5

Caja y Bancos + Inv. Temporales / Cartera Bruta 5.2% 3.5% 25.7% 8.7% 4.3%

Sobre la base de un manejo financiero conservador, CREDIVISION presenta rentabilidad positiva durante los últimos periodos. El buen manejo de plazos, monedas y tasas son factores positivos, aunque preocupa el decreciente margen operativo. Su estrecha liquidez de cierre del 2008, dificultaría los planes de expansión futura, en el caso que la crisis actual se agrave.

Los resultados mantienen la tendencia positiva de los últimos periodos. El ROE se incrementó de 9.6% en Dic-07 hasta 12.7% en Dic-08 (6.4% tras los ajustes efectuados por MicroRate, Ver Ajustes Financieros).

Índices Financieros Dic-06 Dic-07 Dic-08Muestra

Perú

Rendimiento de cartera 44.2% 43.0% 40.4% 31.0%

Gastos de operación /

Cartera bruta promedio27.9% 26.8% 23.0% 14.4%

Gasto de provisiones /

Cartera bruta promedio5.6% 3.2% 4.7% 3.1%

Gastos Financieros 2.0% 5.4% 5.7% 7.3%

Margen operativa neta 8.7% 7.6% 6.9% 6.3%

ROE ajustado 6.5% 5.2% 6.4% 17.5%

A pesar del mayor ROE, el margen operativo se redujo en el 2008 (de 7.6% en Dic-07 a 6.9% en Dic-08), debido al menor rendimiento de cartera y mayores gastos por provisiones y financieros (Ver Operaciones Microfinancieras).

En efecto, el rendimiento se contrajo con la mayor concentración de colocaciones en créditos con menor tasa activa de interés como los créditos grupales y recurrentes.

El incremento en el gasto de provisiones del último periodo se encuentra directamente relacionado al leve incremento de la cartera en riesgo. Asimismo, la apertura al fondeo comercial aumentó los gastos financieros en los dos últimos periodos (5.7% en Dic-08 vs. 2.0% en Dic-06). Se espera que estos gastos continúen incrementándose, dado el mayor requerimiento de fondeo para atender el creciente volumen de operaciones.

6.6% 7.5% 8.7% 7.6% 6.9%

5.1%

8.8%8.7% 9.6%

12.7%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Composición del Margen Operativo Neto y ROE

Gastos Financieros Gastos de provisiones

Gastos de operación Magen operativo neto

ROE Rendimiento de la cartera

Por el contrario, el mayor volumen de la cartera permitió alcanzar economías de escala. Así, los gastos operativos se contrajeron de 26.8% en Dic-07 a 23.0% en Dic-08, bajo una marcada tendencia decreciente. Esta situación amortiguó, en cierta medida, la caída del margen operativo, aunque de por sí la entidad procura un estricto control sobre sus gastos.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 5 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

DICIEMBRE 2008

Análisis de Liquidez US$ 000

MN ME MN ME MN ME MN ME

Caja y Bancos 134 197 0 2 - 2 0 2

Inversiones - - - - - - - -

Cartera Neta de Provisiones 1,040 21 2,078 127 2,077 630 877 277

Otros 0 - - - - - - -

Total 1,174 217 2,079 128 2,077 632 877 278

Obligaciones 44 283 95 - 1,182 515 2,215 891

Otras Obligaciones con el Público 34 0 8 - - - - -

Otros 80 15 54 - 22 - 14 -

Total 158 298 157 - 1,203 515 2,229 891

Brecha 1,016 (81) 1,922 128 874 116 (1,352) (613)

Brecha Acumulada 1,016 (81) 2,938 47 3,812 164 2,460 (449)

Hasta 3 meses Hasta 6 meses Hasta 12 meses >1 año

El nivel de apalancamiento es manejable (1.6 veces el patrimonio). En ese sentido, le facilita amplio margen para seguir endeudándose. De hecho, la participación del fondeo comercial va en aumento, liderado por proveedores extranjeros.

La negociación de adeudos a nivel local continúa, sin embargo, siendo limitada. Actualmente, su mayor proveedor es AGROBANCO (14% del fondeo total), banco de segundo piso destinado a impulsar las colocaciones en el sector agropecuario.

2007

49%45%

6%

2008

57%

38%

5%

Deudas comerciales

Fondeo subsidiado

Patrimonio

El rápido incremento de las colocaciones continúa presionando hacia abajo los niveles de liquidez (definido como disponible sobre cartera bruta), que llegó hasta un mínimo de 4.3% en Dic-08. De hecho, con excepción del año 2006, la liquidez permaneció por debajo del 10% en todo el periodo analizado. Actualmente, CREDIVISION está negociando nuevos créditos con diferentes entidades locales e internacionales. Sin embargo, todavía no ha asegurado el fondeo presupuestado para el 2009.

Con expectativas de crecimiento de 35% anual, los requerimientos de financiamiento ascenderían a US$2 millones, de los cuales US$1 millón serían cubiertos por Vision Fund (a través de nuevo

aporte de capital y deuda) y US$500,000 adicional provendría de líneas de crédito aprobadas con COFIDE, banco de segundo piso local. Durante la visita, se venía negociando con el Banco de la Nación (banco estatal) la ampliación de líneas vigentes. Cabe mencionar que la volatilidad actual del mercado de capitales podría dificultar el acceso al fondeo requerido por la entidad.

CREDIVISION presenta un manejo financiero prudente. Las operaciones en moneda extranjera presentan un ligero aunque manejable descalce, dado que el 31% de los pasivos y el 14% de la cartera se encuentran pactados en moneda extranjera. Asimismo, puesto que la mayor parte de la cartera (90%) vence a corto plazo (Ver Operaciones Microfinancieras) y el 56% de los pasivos se estructura a largo plazo, se minimiza descalces por plazos.

FONDO %

RESPONSIBILITY 25.4%

OIKOCREDIT 18.1%

VISION FUND 15.5%

AGROBANCO 14.4%

CAJA MUNICPAL MAYNAS 9.0%

HABITAT INTERNATIONAL 7.9%

CORDAID 6.6%

COFIDE 2.6%

ASODECO Perú 0.5%

Total 100.0%

Es importante señalar que no existe riesgo de tasa de interés, ya que el 100% de las obligaciones y colocaciones se encuentran pactadas a tasa fija.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 6 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Operaciones y Calidad de Cartera

PERFIL DE LA COMPAÑÍA Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Cartera Bruta $1,794 $2,158 $3,127 $5,169 $7,754

Cambio Anual de Cartera Bruta 10.8% 20.3% 44.9% 65.3% 50.0%

Número de Clientes 2,828 4,121 3,032 8,685 12,933

Cambio Anual en Número de Clientes 1.7% 45.7% -26.4% 54.7% 61.8%

Número de Préstamos Vigentes n/a n/a 5,890 8,929 13,186

Promedio Saldo de Créditos-Por Cliente ($) $634 $524 $1,031 $595 $600

Cartera en Riesgo / Cartera Bruta 9.4% 6.6% 4.7% 3.8% 4.6%

Rendimiento de la Cartera 41.2% 39.8% 44.2% 43.0% 40.4%

Desde el 2006, CREDIVISION ha impulsado considerablemente el crecimiento de sus operaciones. A pesar de ello, todavía se encuentran rezagados en comparación con sus principales competidores (Ver Contexto). La metodología crediticia es aceptable, aunque adolece de estandarización.

CREDIVISION opera a través de siete agencias en las ciudades de Cusco (sierra sur del Perú) y Lima. Al cierre del 2008, la cartera alcanzaba los US$7.8 millones, colocados en casi 13,000 clientes. El crédito promedio, alrededor de US$600 dólares, muestra un claro enfoque en el nicho bajo del microcrédito. Acorde a su posicionamiento en las zonas periurbanas y rurales (Ver Gobierno y Posicionamiento Estratégico), CREDIVISION busca reducir el crédito promedio con la continua expansión de operaciones de banca comunal (“Tambos Comunales”).

US$(000) % Nº %

Microcrédito Individual 4,581 59.1% 6,097 47.1% $751 6.8%

Agropecuarios 1,689 21.8% 1,253 9.7% $1,348 2.2%

Consumo 36 0.5% 124 1.0% $288 3.6%

Grupos Solidarios 12 0.2% 22 0.2% $554 n/a

Banca Comunal 1,437 18.5% 5,437 42.0% $264 0.5%

Total 7,754 100% 12,933 100% $600 4.6%

*Cartera atrasada mayor a 30 días más refinanciados

** MicroRate considera microcrédito a los desembolsos menores a US$5,000

ProductoCartera Clientes Crédito

promedio

Cartera en

Riesgo %*

El producto principal es el Microcrédito individual, que concentra el 59% y el 47% del total de la cartera y clientes, respectivamente. Sin embargo, los créditos de Banca Comunal continúan incrementando su participación, desde 10.2% de la cartera total en Dic-07 a 18.5% en Dic-08.

CREDIVISION ofrece variantes al microcrédito individual por periodicidad de pago (mensual, semanal o diario). El repago diario es de reciente incorporación, mostrando todavía una baja participación respecto a la cartera total (2%).

El segundo producto en importancia es el microcrédito agropecuario (22% del total de cartera), otorgado exclusivamente en las agencias de

Cusco sobre la base de la metodología “balloon payment”5.

Se ofrecen además microcréditos de grupos solidarios y créditos de consumo. Su participación dentro de la cartera es muy limitada (1% del total).

Para el crédito individual, las tasas de interés están escalonadas por monto, producto y moneda. Los créditos más pequeños y en moneda local son los más rentables, con tasas de hasta 180% anual (para productos de pago diario, asociados a mayores gastos y riesgos operativos).

Sin embargo, resulta contradictorio que los créditos de banca comunal (operativamente más costosos) mantengan tasas menores que los créditos individuales (Ver Situación Financiera). A pesar de ello, su mínima cartera en riesgo compensa, en cierta medida, su menor rendimiento.

Es positiva la creciente participación de créditos en moneda local que, durante el 2008 alcanzaron al 84% de la cartera total (80% en 2007), minimizando su exposición por riesgo cambiario (Ver Situación Financiera).

Los plazos pactados alcanzan hasta los 24 meses, dependiendo del producto. Dado que la cartera está mayormente estructurada a plazos menores a 12 meses (80% del total), promueve flexibilidad para responder ante cambios imprevistos del entorno.

La decisión crediticia está descentralizada, con un buen sistema de autonomías por montos. Los jefes de agencia aprueban hasta US$1,000, siendo positivo que más del 90% de las operaciones recaigan en este rango. El proceso crediticio demora en promedio dos días para clientes nuevos (desde la solicitud hasta el desembolso), intentando ser un elemento diferenciador de la competencia.

La metodología crediticia es aceptable. El análisis se centra en la capacidad y voluntad de pago del cliente

5 El prestatario cancela la totalidad del capital e intereses en una

sola cuota según el periodo de cosecha de sus productos.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 7 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

así como en su historial crediticio, consultado permanentemente en las centrales de riesgo.

Es positivo que los analistas estén especializados por producto. El análisis es similar aunque cambia en profundidad según la antigüedad del cliente, monto del crédito y sector económico.

A diferencia de otras instituciones de metodología grupal, CREDIVISION realiza un análisis crediticio por cada integrante de banca comunal. Esta variante a la metodología grupal tradicional resulta positiva puesto que implica un control más estricto, disminuyendo el riesgo de no pago.

Los comités de crédito no son estandarizados. En algunas agencias, se observaron participativos en tanto que en otras resultaron más bien individuales (entre el Jefe de Agencia y analista). No hay periodicidad para la realización de comités, recortando la retroalimentación de experiencias y estandarización metodológica.

Las visitas de verificación a clientes son limitadas. La responsabilidad recae principalmente en los Jefes de Agencia quienes no las realizan con regularidad dada su fuerte carga operativa y administrativa.

Calidad de Cartera

Calidad de cartera Dic-06 Dic-07 Dic-08Muestra

Perú

Cartera en Riesgo 4.7% 3.8% 4.6% 4.5%

Castigos 4.3% 1.6% 1.5% 1.2%

Cobertura por

provisiones120.6% 115.6% 112.6% 116.1%

CREDIVISION mantiene una calidad de cartera aceptable para el promedio local. Factores que lo explican son una adecuada metodología (aunque poco estandarizada); estricta cultura de cobranza y minimización de operaciones riesgosas.

Es positivo que los analistas interioricen uniformemente sus roles principales, esto es, colocación y recuperación de créditos. De hecho, la calidad de cartera se convierte en un elemento decisivo para bonificar.

Sin embargo, el último año, la cartera en riesgo (medida como saldo de cartera con atraso mayor a 30 días más refinanciados) pasó de 3.8% en Dic-07 a 4.6% en Dic-08. Entre otros factores que lo explican se incluye la falta de estandarización metodológica y limitada visita a los clientes,

aspectos relevantes en un contexto con alto riesgo de sobreendeudamiento de clientes.

Aún así, los resultados de la entidad por calidad la ubican ligeramente mejor que el promedio de la muestra MicroRate para América Latina (5.2% a Dic-08) y a la par con la muestra MicroRate - Perú (4.5% a Dic-08).

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Evolución de Cartera en Riesgo y

Castigos

Castigos / Cartera

Cartera en Riesgo / Cartera

Los castigos se han mantenido comparativamente por encima del promedio MicroRate Perú (1.5% vs. 1.2%, respectivamente). La mayor parte correspondería a créditos de periodos pasados, totalmente provisionados.

Es positivo que operaciones riesgosas tipo ampliaciones se restrinjan únicamente a los créditos de pago diario (menos del 2% de la cartera bruta total). Asimismo, las refinanciaciones son mínimas (0.2% de la cartera), requiriendo la aprobación de la Gerencia de Negocios, previa revisión de la Unidad de Riesgos.

El nivel de cobertura de provisiones se mantiene de acuerdo a las mejores prácticas de IMFs líderes de la Región (113% vs. 116% de la cartera en riesgo, respectivamente). Cabe mencionar que CREDIVISION sigue las políticas establecidas por la Superintendencia local, actualmente más conservadoras ante el escenario de crisis financiera internacional.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 8 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Organización y Gerencia

Organización Dic-06 Dic-07 Dic-08

Número de agencias 5 7 7

Personal Total 43 64 92

Número de analistas 24 36 44

Rotación de personal 17% 22% 45%

CREDIVISION afronta los mayores retos en el área organizacional. La rotación del personal, a todo nivel, obligó a la institución a renovar incluso la plana gerencial. El reducido personal de las áreas de control limita su capacidad operativa y el sistema informático presenta altos riesgos operativos.

El Gerente General es un profesional con amplia experiencia en el sector microfinanciero peruano (ex Director de Auditoría de la Federación de Cajas Municipales). Cuenta con el respaldo de la Junta Directiva, logrando resultados aceptables desde que asumió su función a principios del 2007. No obstante, debido a la rotación de las Gerencias intermedias, preocupa el riesgo de concentración de funciones.

Siguiendo la línea de la organización, están las Gerencias de Negocios; Administración y Finanzas. La primera de ellas es ocupada desde marzo 2009 por un profesional con amplia experiencia en una de las microfinancieras más grandes del Perú. En el corto tiempo que lleva en funciones se ha enfocado en incentivar el crecimiento de las operaciones. Cabe mencionar que no cuenta con mayor experiencia en el manejo de créditos con metodología grupal.

No existen gerencias regionales ni supervisores, por lo que los Jefes de Agencia dependen directamente del Gerente de Negocios. Este factor podría convertirse en un cuello de botella, restringiendo la posibilidad de lograr un control más objetivo y autónomo de las operaciones.

La Gerencia de Administración y Finanzas es ocupada desde Febrero 2009 por un joven profesional con experiencia en una de las IMF reguladas más pequeñas. Viene ejerciendo un control más cercano sobre las finanzas. Su corto tiempo en el cargo no permite emitir una opinión sobre su desempeño.

Los analistas muestran perfiles profesionales sobre todo relacionados a ciencias sociales (economistas,

antropólogos, sociólogos), con o sin experiencia en microfinanzas. Es opinión de MicroRate que la capacitación e inducción de los nuevos analistas resulta limitada. Durante la visita de campo se pudo comprobar que el personal nuevo ingresa al trabajo de campo sin proceso de inducción institucional ni capacitación formal. Esta más bien se circunscribe a la que puedan ofrecerle los jefes y/o analistas de las agencias asignadas. En ese sentido, se afecta la adecuada estandarización de la metodología crediticia e interiorización de procesos y políticas internas.

El control ex-ante está a cargo del área de Riesgos, liderada desde el 2006 por una profesional con experiencia en el sector microfinanciero. Reporta directamente a la Junta y a la Superintendencia de Banca y participa en comités especializados. Exhibe alta concentración de labores, incluyendo la de Oficial de Cumplimiento (ante la Superintendencia, limitando aún más su capacidad operativa, pues sólo cuenta con una asistente para atender la creciente y dispersa red de agencias.

El área de Auditoría Interna (con autonomía de funciones y acceso al Directorio) se encuentra en transición tras la salida del anterior auditor. Interinamente, el área ha estado conducida por una Asistente. Durante el 2008, se realizó sólo una visita a las agencias del Cusco (que concentra 70% de la cartera), restringiendo un seguimiento adecuado sobre las operaciones. Las visitas al azar de clientes también se observan mínimas.

Al culminar la visita de MicroRate, ya se había seleccionado a la nueva Auditora, quien inició labores en mayo 09.

Personal y Productividad

Eficiencia y

productividadDic-06 Dic-07 Dic-08

Muestra

Perú

Gastos de operación 27.9% 26.8% 23.0% 14.4%

Gastos operativos /

prestatario$206 $155 $142 $200

Prestatarios/ Analista 126 238 291 216

Prestatarios/ Total

Personal71 134 139 98

La productividad por analista se ha incrementado considerablemente durante el 2008, producto de la mayor participación de los créditos grupales. Sin embargo, la eficiencia operativa todavía se muestra alejada del promedio de competidores locales.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 9 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

En efecto, debido a la mayor captación de clientes de banca comunal, la productividad por analista se incrementó considerablemente (de 219 prestatarios en Dic-07 a 260 en Dic-08). Esta variación no se repitió con la productividad por empleado, que se mantuvo prácticamente invariable en los dos últimos años (124 prestatarios en Dic-08).

Es positivo que ambos indicadores se encuentren en mejores niveles que el promedio de IMFs peruanas (216 y 98 prestatarios por analista y por empleado, respectivamente); aunque por debajo del MicroRate 50 (265 y 117 prestatarios por analista y empleado, respectivamente).

Se espera que los niveles de productividad se mantengan estables durante el 2009. Sin embargo, el creciente riesgo de rotación de personal podría afectar las mejoras alcanzadas en el último periodo.

25%

26%

26%

27%

27%

28%

28%

29%

29%

-

50.00

100.00

150.00

200.00

250.00

300.00

350.00

Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Gastos

operativosProductividad

Eficiencia y Productividad

Prestatarios / Analistas

Prestatarios / Personal

Gastos operativos/Cartera bruta promedio

La eficiencia operativa también obtuvo favorables resultados dado que se procuró consolidar antes que expandir la red de agencias. En ese sentido, se mantuvieron bajo control los costos operativos asociados (23%) a pesar de la creciente participación de créditos de banca comunal, operativamente más costosos. En general, la eficiencia en CREDIVISION está todavía en niveles por encima del promedio del mercado peruano (14.4% a Dic-08).

Existe alto riesgo de rotación del personal, aspecto que viene afectando a toda la industria local, dada la ardua competencia del mercado. Así por ejemplo, durante el 2008 el índice de rotación, en todo nivel organizativo, prácticamente se duplicó, desde 22% a 45%. Factor que incrementa este riesgo es la escala salarial que, en opinión de MicroRate, está por debajo del promedio del mercado. Asimismo, la

falta de incentivos no monetarios disminuye la posibilidad de retener a los mejores analistas (Ver Calificación Social- Diciembre 2008).

Sistema de Información Gerencial

CREDIVISION utiliza el sistema informático “Cautivo”. Actualmente es la única IMF regulada que lo utiliza.

Este sistema está escrito en lenguaje Visual Basic, con sistema operativo Windows Server 2003 y base de datos Oracle 9i. CREDIVISION no es dueño de los códigos fuente, por lo que presenta alta dependencia del proveedor, quien no brinda ni adecuada ni oportunamente los servicios de soporte.

Otro riesgo asociado al sistema Cautivo se refiere a la escalabilidad de las operaciones. En realidad no se conoce su real dimensión y como tal limita su operatividad respecto al volumen de transacciones y clientes.

La base de datos es manipulada por el Jefe de Sistemas. Sin embargo, no se tiene la facultad de acceder a toda la información almacenada en la base de datos restringiendo así la producción de reportes gerenciales.

Cabe mencionar que la superintendencia peruana ha emitido diversos informes dando cuenta de las debilidades del sistema.

A pesar de mantener la base de datos centralizada en la oficina principal, se encuentra interconectada con todas las agencias, permitiendo registrar las operaciones en línea. Los módulos de Cartera y Contabilidad están integrados, facilitando la automatización de los registros contables.

A partir del segundo semestre del 2009, se tiene prevista la migración hacia un nuevo sistema. Es importante mencionar que esta decisión depende de la aprobación de World Vision hecho que, en cierta medida, afecta la eficiencia que amerita su implementación.

Aspectos positivos se refieren a los planes de contingencia que incluyen respaldos diarios de la base de datos, guardados dentro y fuera de la institución. Se realizan back up semanales, con acceso a un servidor de respaldo adicional de World Vision.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 10 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Gobierno y Posicionamiento Estratégico

CREDIVISION es una IMF dependiente de la red World Vision International, su principal accionista. Logra un claro enfoque social, impulsando la banca comunal en coherencia con su mercado objetivo, el nicho bajo del microcrédito.

CREDIVISION tuvo sus orígenes en la ONG ASODECO Perú, especializada en créditos grupales en la ciudad de Cusco (sierra sur peruana). El año 2000, de la mano de World Vision, solicitó su regulación como Edpyme, quedando como sus dos únicos accionistas, World Vision International y la ONG Asodeco.

Cuenta con una Junta comprometida, con claro enfoque en el nicho al que se dirige y connotación social de funciones. La mayor parte de los miembros pertenecen a la red de World Vision, con tres representantes de Asodeco. Todos ellos demuestran ser un grupo multidisciplinario (abogado, académico, ingeniero) con experiencia preponderante en el ámbito social.

Si bien existe un positivo compromiso y comunión en los objetivos institucionales, preocupa la dependencia que en cierta medida se observa respecto al principal accionista. Por ejemplo, la entidad requiere de la aprobación expresa de World Vision para temas como la adquisición del nuevo sistema, aún cuando se trata de un tema prioritario. Este aspecto representaría un cuello de botella para manejar el dinamismo que demuestran sus operaciones.

Consistente con el objetivo original de seguir atendiendo a los nichos bajos del microcrédito, la participación de los créditos de banca comunal se ha ido incrementando. Esta estrategia refleja también la dificultad para competir en nichos más altos, donde existe mayor competencia y dificultad para lograr diferenciación.

Actualmente, CREDIVISION busca competir en el mercado tradicional de las ONGs más pequeñas, donde existe aún más posibilidad de encontrar “clientes exclusivos”. Además, en este segmento, es más probable ofrecer mejores tasas que sus competidores.

Geográficamente, la institución está preparando su ingreso a zonas rurales del centro peruano (Ancash, al norte de Lima), donde World Vision ofrece servicios no financieros aunque no precisamente menos competidas o con destacable potencial de crecimiento.

De cara al futuro, se tiene planificado iniciar el proceso de conversión a financiera, con miras a captar depósitos del público. El horizonte para lograr este objetivo es de 2 a 3 años. No obstante, este cambio requerirá de fortalecimiento patrimonial suficiente y mayor liquidez (actualmente baja).

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 11 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Resumen Social

PERFIL SOCIAL DE PERU Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Inflación Anual 3.7% 1.6% 2.0% 4.0% 6.7%

Devaluación Anual -5.2% 4.6% -6.8% -6.3% 4.8%

Tasa de Cambio, fin del periodo/US$ 3.28 3.43 3.20 3.00 3.14

Crecimiento Anual del PIB 5.6% 6.5% 8.0% 8.4% 9.8%

Ingreso Per Capita (US$) 2,589 2,796 3,463 3,674 n.a.

Poblacion (Millones) 26.9 27.3 27.6 27.9 28.2

Indice de Pobreza* 48.6% 48.7% 44.5% 39.3% n/a

Indice de Pobreza Extrema** 17.1% 17.4% 16.1% 13.7% n/a

Desempleo*** n/a 11.1% 8.8% 8.8% n/aFuente: Centro Estadístico para América Latina (CEPAL/ONU) e Instituto Nacional de Estadística e Informática

*Medido como porcentaje de personas con ingreso inferior a dos canastas básicas, incluyendo a los que se encuentran en pobreza extrema.

**Medido como porcentaje de personas con ingreso inferior a una canasta básica.

***Según Organismo Internacional de Trabajo (OIT) considera personas mayores a 14 años en Lima Metropolitana

Misión Institucional

“Somos una institución modelo de Desarrollo Micro empresarial con valores cristianos, afiliada a World Vision International, cuya intervención contribuye al desarrollo de las familias pobres con capacidad empresarial a través de servicios financieros.”.

- CREDIVISION

Fundamentos de Calificación6

CREDIVISION presenta un buen “Retorno Social”, debido a una favorable combinación de Resultados Sociales y Compromiso Social buenos. No obstante, la institución cuenta con algunas oportunidades de mejora en algunos procesos organizacionales.

CREDIVISION destaca por mantener las operaciones enfocadas en el nicho bajo del microcrédito, atendiendo a los sectores con menores recursos económicos.

Además, cuenta con buenos niveles de eficiencia social, debido a los bajos costos operativos por cliente y bajos gastos operativos. Los resultados de éstos indicadores son incluso mejores aún cuando ofrecen créditos grupales.

6 Para conocer mayores detalles, Ver Calificación Social Edpyme

CREDIVISION- Diciembre 2008.

La Responsabilidad Institucional es más bien moderada. Algunos aspectos por mejorar se relacionan a la gestión respecto al personal.

Una misión social consolidada, promovida por el buen liderazgo de la gerencia y debidamente comunicada a todo el personal, resulta en buenos niveles de compromiso social.

No obstante, constituyen retos a futuro implementar un sistema de monitoreo sobre los resultados sociales, así como dirigir la capacitación del personal y el sistema de incentivos en ese sentido.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 12 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Futuro

CREDIVISION espera un crecimiento de cartera cercano al 40% durante el 2009, que estará sustentado en la extensión de la red de agencias y el impulse sobre los créditos de banca comunal.

Se tiene previsto el aporte de capital fresco por parte de World Vision y nuevo fondeo por parte de Vision Fund que ayudarán a cubrir las expectativas de fondeo para el 2009.

Se espera iniciar el proceso de migración al nuevo sistema informático durante el segundo semestre del año con miras a finalizarlo durante el 2010.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 13 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

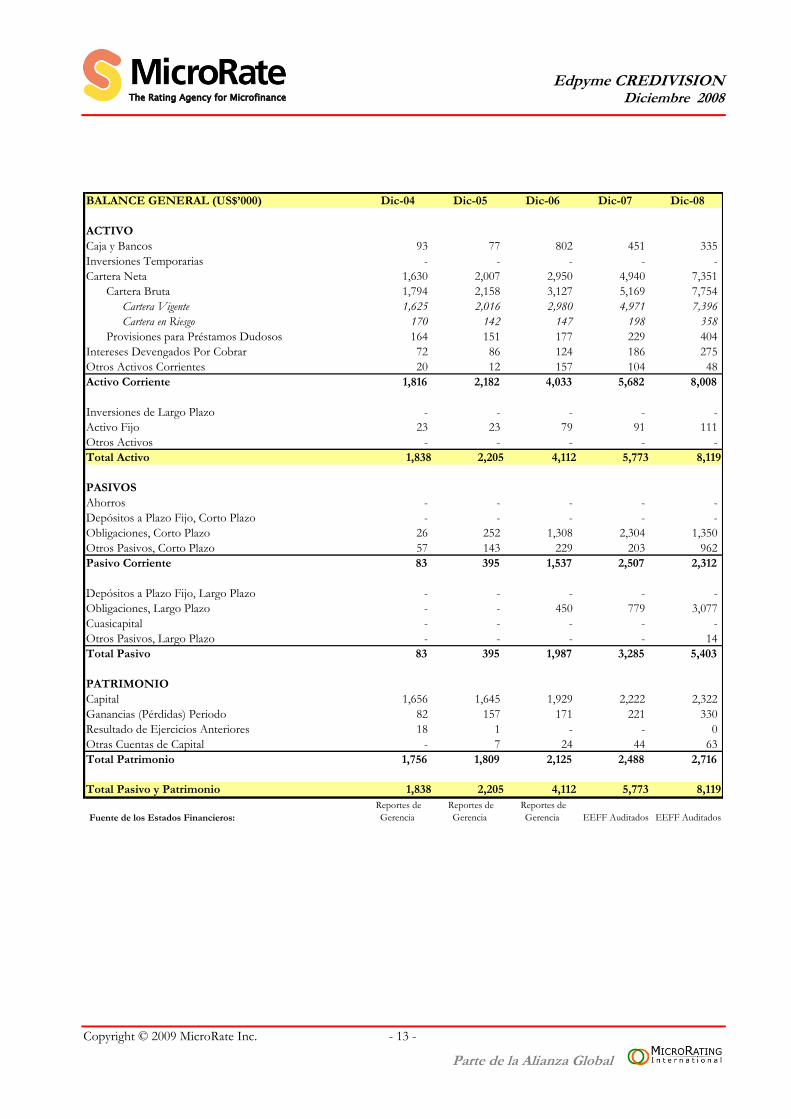

BALANCE GENERAL (US$’000) Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

ACTIVO

Caja y Bancos 93 77 802 451 335

Inversiones Temporarias - - - - -

Cartera Neta 1,630 2,007 2,950 4,940 7,351

Cartera Bruta 1,794 2,158 3,127 5,169 7,754

Cartera Vigente 1,625 2,016 2,980 4,971 7,396

Cartera en Riesgo 170 142 147 198 358

Provisiones para Préstamos Dudosos 164 151 177 229 404

Intereses Devengados Por Cobrar 72 86 124 186 275

Otros Activos Corrientes 20 12 157 104 48

Activo Corriente 1,816 2,182 4,033 5,682 8,008

Inversiones de Largo Plazo - - - - -

Activo Fijo 23 23 79 91 111

Otros Activos - - - - -

Total Activo 1,838 2,205 4,112 5,773 8,119

PASIVOS

Ahorros - - - - -

Depósitos a Plazo Fijo, Corto Plazo - - - - -

Obligaciones, Corto Plazo 26 252 1,308 2,304 1,350

Otros Pasivos, Corto Plazo 57 143 229 203 962

Pasivo Corriente 83 395 1,537 2,507 2,312

Depósitos a Plazo Fijo, Largo Plazo - - - - -

Obligaciones, Largo Plazo - - 450 779 3,077

Cuasicapital - - - - -

Otros Pasivos, Largo Plazo - - - - 14

Total Pasivo 83 395 1,987 3,285 5,403

PATRIMONIO

Capital 1,656 1,645 1,929 2,222 2,322

Ganancias (Pérdidas) Periodo 82 157 171 221 330

Resultado de Ejercicios Anteriores 18 1 - - 0

Otras Cuentas de Capital - 7 24 44 63

Total Patrimonio 1,756 1,809 2,125 2,488 2,716

Total Pasivo y Patrimonio 1,838 2,205 4,112 5,773 8,119

Fuente de los Estados Financieros:

Reportes de

Gerencia

Reportes de

Gerencia

Reportes de

Gerencia EEFF Auditados EEFF Auditados

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 14 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

ESTADO DE RESULTADOS (US$’000) Dic-04 Dic-05 Dic-06 Dic-07 Dic-08

Ingresos de Intereses y Comisiones 704 787 1,168 1,783 2,610

Intereses Percibidos 632 701 1,044 1,598 2,335

Intereses Devengados 72 86 124 186 275

Gastos de Intereses y Comisiones 3 2 52 224 371

Ingreso Financiero Neto 701 785 1,116 1,560 2,240

Provisión para Préstamos Dudosos 138 75 149 133 302

Ingreso Financiero, Después de Provisión 563 710 967 1,427 1,938

Gastos Operativos 450 561 738 1,111 1,489

Personal 274 345 438 657 939

Otros Gastos Operativos 177 216 299 454 550

Ingreso Neto de Operaciones 113 149 229 316 449

Otros Ingresos 52 98 96 103 118

Ingresos de Inversiones - - 3 5 0

Otro Ingresos No Extraordinarios 52 98 93 98 118

Otros Gastos 108 11 61 83 86

Ajuste por el Efecto de Inflación 73 - - - -

Otros Gastos No Extraordinarios 34 11 61 83 86

Ingresos No Operativos Netos 58 236 265 336 481

Extraordinarios 44 17 10 (1) 16

Ingresos Extraordinarios 44 20 11 - 24

Gastos Extraordinarios - 3 1 1 8

Resultado Antes de Impuestos 102 253 275 334 497

Impuestos 20 95 104 113 167

Resultado 82 157 171 221 330

Fuente de los Estados Financieros:

Reportes de

Gerencia

Reportes de

Gerencia

Reportes de

Gerencia EEFF Auditados EEFF Auditados

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 15 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Ajustes Financieros

Los Estados Financieros son presentados de acuerdo a un formato común, pero no fueron ajustados por diferentes políticas de contabilización y tampoco por subsidios. Para permitir una comparación entre instituciones microfinancieras, las tablas a continuación muestran indicadores de desempeño, basados en estados financieros ajustados. Los ajustes están concentrados en las siguientes áreas: ajuste por inflación en caso la institución no lo realice, castigos y provisiones por colocaciones, las cuales son recalculadas sobre la base de una fórmula generalmente aceptada como prudente para carteras con las características típicas de una microfinanciera7 y el ajuste por fondos subsidiados8.

MicroRate efectuó ajustes sobre los resultados a Dic-08 de CREDIVISION, por inflación y fondos subsidiados por US$163,000 y US$1,000, respectivamente. Esto redujo el ROE de 12.7% a 6.4%.

7 MicroRate castiga préstamos en mora > 180 días y recalcula

las provisiones de acuerdo con lo siguiente: 1-30 días 10% 31-60 días 30% 61-90 días 60% > 90 días 100% Refinanciados 50% Refinanciados con > 1 día mora 100% 8 MicroRate toma la tasa de depósitos del FMI/Estadísticas

Financieras Internacionales como tasa mínima de mercado para préstamos en moneda local. Para pasivo en US$, el LIBOR a un año +2% y la tasa preferencial se utilizan para los préstamos a corto y largo plazo respectivamente. La diferencia entre la tasa mínima del mercado y la tasa cobrada por los fondos se aplica a la media de los fondos en balance y es imputada como un gasto financiero adicional.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 16 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

TABLA DE COMPARACIONES AJUSTADA

(US$'000)

Periodo: Diciembre 2008

Cartera de Préstamos

Cartera Bruta $417,781 $139,581 $83,769 $33,319 $10,391 $2,166

Cambio Anual Cartera Bruta 97.4% 38.9% 28.8% 30.3% 12.3% -21.3%

Número de Préstamos Vigentes 1,269,901 93,845 91,609 44,876 17,241 2,357

Cambio Anual en Número de Préstamos Vigentes 198.2% 34.9% 27.8% 20.6% 7.4% -16.7%

Número de Prestatarios 1,155,850 88,823 81,949 38,623 17,111 2,313

Cambio Anual en Número de Prestatarios 204.4% 37.5% 30.3% 24.0% 11.0% -16.3%

Saldo promedio de Prestatarios - Montos en Unidades $126 $492 $1,229 $1,023 $1,888 $3,618

Cartera en Riesgo / Cartera Bruta 0.0% 3.0% 5.2% 4.1% 4.9% 32.9%

Castigos / Cartera Bruta 0.0% 0.3% 1.2% 1.0% 1.5% 13.0%

Provisiones / Cartera en Riesgo 810.9% 137.8% 144.3% 112.6% 92.0% 12.9%

Gasto de Provisiones / Cartera Promedio 0.7% 2.3% 3.6% 3.3% 4.0% 14.9%

Indicadores de Productividad

Gastos operativos / Cartera bruta promedio 8.6% 12.7% 23.4% 16.6% 27.3% 82.9%

Número de Prestatarios por Oficial de Crédito 592 317 264 224 190 94

Número de Prestatarios / Total Personal 288 154 117 103 71 28

Rendimiento de Cartera 86.7% 50.3% 39.3% 32.6% 25.8% 18.6%

Gasto de personal / Cartera bruta promedio 0.0% 6.1% 12.0% 9.7% 14.4% 53.9%

Oficiales de crédito / Total personal 76.2% 49.5% 43.9% 44.2% 37.3% 20.3%

Sueldo variable / Sueldo base 140.0% 43.8% 33.2% 29.5% 9.4% 0.0%

Personal con < 12 meses en la empresa 5.9% 33.6% 42.3% 42.4% 47.9% 86.2%

Gastos operativos / Prestatario $51 $127 $198 $169 $244 $573

Índice de eficiencia 5.0 20.8 47.9 30.1 49.5 324.3

Relaciones Financieras

Pasivo / Patrimonio 0.3 1.5 3.3 3.0 5.0 7.8

Patrimonio / Activo 75.5% 34.7% 27.5% 21.8% 15.1% 9.5%

Ingreso Neto / Patrimonio promedio (ROE) 51.1% 20.0% 10.2% 12.6% 0.2% -25.7%

Ingreso Neto / Activo promedio (ROA) 22.6% 3.8% 2.3% 2.2% 0.0% -11.5%

Gasto de interés no Ajustado / Cartera bruta promedio 0.3% 5.8% 7.5% 7.6% 9.2% 16.3%

Gasto de interés no Ajustado / Oblig. financieras promedio 1.4% 7.0% 9.2% 9.1% 10.7% 18.4%

(Disp + Inv temporarias) / Cartera Bruta 41.6% 19.8% 15.3% 15.2% 8.4% 0.9%

Margen Operativo 27.1% 7.0% 4.7% 4.1% 1.6% -11.4%

Montos Absolutos

Ingresos por Intereses y Comisiones $263,475 $31,558 $24,257 $12,998 $3,908 $1,063

Resultado Neto $72,666 $3,077 $3,293 $926 $13 ($5,892)

Activo Total $600,519 $150,835 $103,626 $43,674 $12,761 $3,008

Depósitos $292,336 $25,577 $34,899 $0 $0 $0

Fondos Financieros (excluye Depósitos) $365,186 $60,507 $41,757 $18,394 $6,782 $618

Patrimonio $210,957 $30,403 $21,339 $10,052 $4,216 $1,639

BASADA EN 50 INSTITUCIONES LATINOAMERICANAS DE MICROFINANCIAMIENTO

LIMITE SUPERIOR 1ER. QUARTIL PROMEDIO MEDIANA 3ER. QUARTIL LIMITE INFERIOR

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 17 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

TABLA DE COMPARACIONES AJUSTADA

(US$'000) CREDIVISION FUNBODEMFUNDACIÓN D-

MIRO

AFS (Ex -

GRAMEEN

CHIAPAS

FUNDESER

Peru Bolivia Ecuador Mexico Nicaragua

Periodo: Diciembre 2008

Cartera de Préstamos

Cartera Bruta (US$'000) $7,754 $10,090 $24,437 $7,101 $21,514

Cambio Anual Cartera Bruta 50.0% 31.6% 74.8% 10.3% 55.0%

Número de Préstamos Vigentes 13,186 9,160 36,174 17,906 32,835

Cambio Anual en Número de Préstamos Vigentes n/a 19.6% 54.8% 75.9% 64.5%

Número de Prestatarios 12,933 9,073 35,163 17,906 32,835

Cambio Anual en Número de Prestatarios 61.8% 39.2% 52.7% 75.9% 64.5%

Saldo promedio de Prestatarios -Montos en Unidades $600 $1,112 $695 $397 $655

Cartera en Riesgo (Mora 30-180 Días) / Cartera Bruta 4.6% 1.8% 1.9% 19.6% 4.2%

Castigos / Cartera Bruta 1.5% 0.1% 0.6% 1.7% 0.9%

Provisiones No Ajustadas / Cartera en Riesgo no Ajustada 112.6% 130.4% 125.6% 28.0% 91.4%

Gasto de Provisiones / Cartera Promedio 4.7% 1.9% 2.5% 11.3% 3.9%

Indicadores de Productividad

Gastos operativos / Cartera bruta promedio 23.0% 12.8% 20.5% 32.5% 16.7%

Número de Prestatarios por Analista 291 296 409 320 274

Número de Prestatarios/Total Personal 139 111 175 118 126

Rendimiento de Cartera 40.4% 24.7% 30.8% 53.2% 37.3%

Gasto de personal /Cartera bruta promedio 14.5% 7.7% 11.2% 0.0% 9.6%

Oficiales de crédito / Total personal 47.8% 37.3% 42.8% 36.8% 46.0%

Sueldo variable / Sueldo base 44.0% 50.0% 140.0% 20.0% 50.0%

Personal con < 12 meses en la empresa 62.0% 44.0% n/a 5.9% 46.4%

Gastos operativos / Prestatario $142 $145 $135 $157 $112

Índice de eficiencia 32.8 18.6 27.7 51.1 18.8

Relaciones Financieras

Pasivo / Patrimonio 1.6 2.6 1.8 1.9 3.1

Patrimonio/Activo 33.5% 27.3% 18.7% 29.6% 12.5%

Ingreso Neto / Patrimonio promedio (ROE) 12.7% 15.9% 0.0% -15.7% 5.1%

Ingreso Neto / Activo promedio (ROA) 4.8% 4.3% 0.0% -4.3% 0.7%

Gasto de interés no Ajustado/ Cartera bruta promedio 5.7% 7.7% 6.4% 9.1% 14.4%

Gasto de interés no Ajustado / Oblig. financieras promedio 9.9% 9.8% 7.8% 12.0% 13.6%

Caja y Bancos + Inv. Temporales / Cartera Bruta 4.3% 0.9% 2.3% 20.6% 24.8%

Margen Operativo Ajustado 6.9% 2.2% 1.4% 0.2% 2.4%

Montos Absolutos (US$'000)

Ingresos por Intereses y Comisiones $2,610 $2,189 $5,918 $3,600 $6,608

Resultado Neto $330 $425 $2 ($375) $156

Activo Total $8,119 $10,539 $25,893 $9,510 $28,883

Depósitos $0 $0 $0 $0 $0

Fondos Financieros (excluye Depósitos) $4,427 $7,406 $20,359 $5,427 $24,204

Patrimonio $2,716 $2,878 $4,846 $2,814 $3,602

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 18 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

Una calificación de desempeño evalúa una institución con las mejores prácticas en

microfinanzas tomando en cuenta aspectos financieras, operacionales y estratégicas. En

particular se mide el nivel de eficiencia y eficacia, el nivel y manejo de riesgos, y la

perspectiva a futuro que muestra la institución.

Aquellas IMF´s que exhiben una consistente relación clara y racional entre consideraciones financieras,

operacionales y estratégicas de buena práctica en microfinanzas; en comparación con un conjunto

internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas.

Óptimo nivel de Eficiencia y Eficacia. Muy bajo nivel de Riesgo / Sofisticado manejo de riesgos.

Excelente perspectiva futura.

g Aquellas IMF´s con debilidades financieras, operacionales o estratégicas que ponen en peligro, hoy o en

un futuro dado, la viabilidad de la empresa; en comparación con un conjunto internacional de empresas

similares y con los estándares emergentes de la industria de microfinanzas. Pobre Eficiencia y Eficacia.

Alto Riesgo / Con considerable variabilidad durante los ciclos económicos. Pobre perspectiva futura. g

ANEXO 1 - MicroRate Tabla para

Calificación de Desempeño Microfinanciero

Aquellas IMF´s que trabajan para definir una relación clara y racional entre consideraciones financieras,

operacionales y estratégicas de buena práctica en microfinanzas; en comparación con un conjunto

internacional de empresas similares y con los estándares emergentes de la industria de microfinanzas.

Satisfactoria Eficiencia y Eficacia. Riesgo Moderado / Sujeto a alguna variabilidad de los ciclos

económicos. Satisfactoria perspectiva futura.

-

Calificación de

Desempeño

a

a Aquellas IMF´s que se esfuerzan por balancear una relación clara y relación clara y racional entre

consideraciones financieras, operacionales y estratégicas de buena práctica en microfinanzas; en

comparación con un conjunto internacional de empresas similares y con los estándares emergentes de la

industria de microfinanzas. Buen nivel de Eficiencia y Eficacia. Bajo nivel de Riesgo / Buen manejo de

riesgos, y mínimamente afectadas por la variabilidad de los ciclos económicos. Buena perspectiva futura.

a

a-

Calificación Situación Financiera

Dentro de la misma escala descrita arriba, mide la salud financiera de la IMF, basada en su estructura financiera, rentabilidad, márgenes operativos y manejo de riesgos financieros.

La nota asignada permite diferenciar la excelencia en microfinanzas respecto a la situación netamente financiera de la IMF, haciéndola comparable con los resultados financieros de otras entidades.

Las notas asignadas a la Situación Financiera se mantienen como un componente importante de la nota general otorgada por Desempeño en microfinanzas.

Edpyme CREDIVISION Diciembre 2008

Copyright © 2009 MicroRate Inc. - 19 -

Parte de la Alianza Global

The Rating Agency for MicrofinanceThe Rating Agency for Microfinance

MicroRate Latin America: Calle Armando Blondet 261 San Isidro Lima 27 PERU Tel. +51 (1) 628-7054

MicroRate Headquaters: 3300 North Fairfax Drive Suite 202 Arlington, Virginia 22207 USA Tel. +1 (703) 532-7167

[email protected] www.MicroRate.com

Micro-Credit Ratings International Limited 602 Pacific Square, 32nd Milestone NH8 Gurgaon 122 001, INDIA Tel + 91 124 230 9497

[email protected] www.m-cril.com

Copyright © 2009 MicroRate Inc. Prohibida la reproducción total o parcial sin permiso de MicroRate Inc. La calificación que se otorga no implica recomendación para comprar, vender o mantener valores y/o instrumentos de la entidad calificada.

es la Alianza Global de: