determinacion y aspectos tributarios relevantes 2

DESCRIPTION

Sistema tributario guatemaltecoTRANSCRIPT

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Expositores: Lic. Marco T. Bautista Stewart

Lic. Mayra Franco

•Puede descargar esta presentación en http://www.basro.net/info/capacitaciones

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Contenido: Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias -Sesión 2- ISR sobre régimen simplificado. ISR sobre utilidades. Impuesto de solidaridad. Aspectos relevantes al cierre fiscal 2015.

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

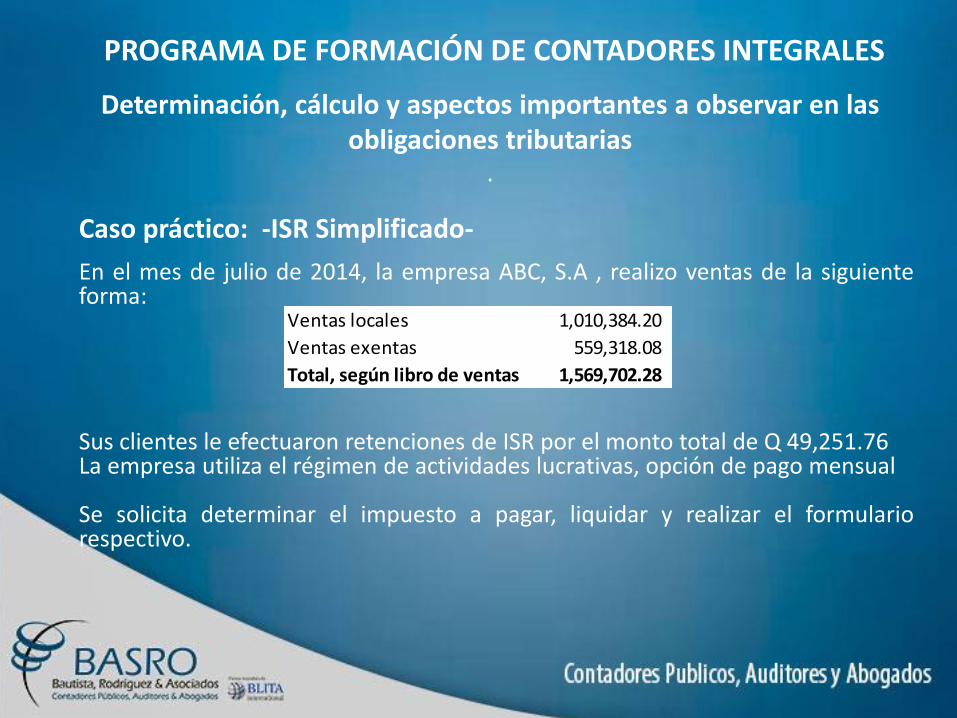

Caso práctico: -ISR Simplificado-

En el mes de julio de 2014, la empresa ABC, S.A , realizo ventas de la siguiente forma: Sus clientes le efectuaron retenciones de ISR por el monto total de Q 49,251.76 La empresa utiliza el régimen de actividades lucrativas, opción de pago mensual Se solicita determinar el impuesto a pagar, liquidar y realizar el formulario respectivo.

Ventas locales 1,010,384.20

Ventas exentas 559,318.08

Total, según libro de ventas 1,569,702.28

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

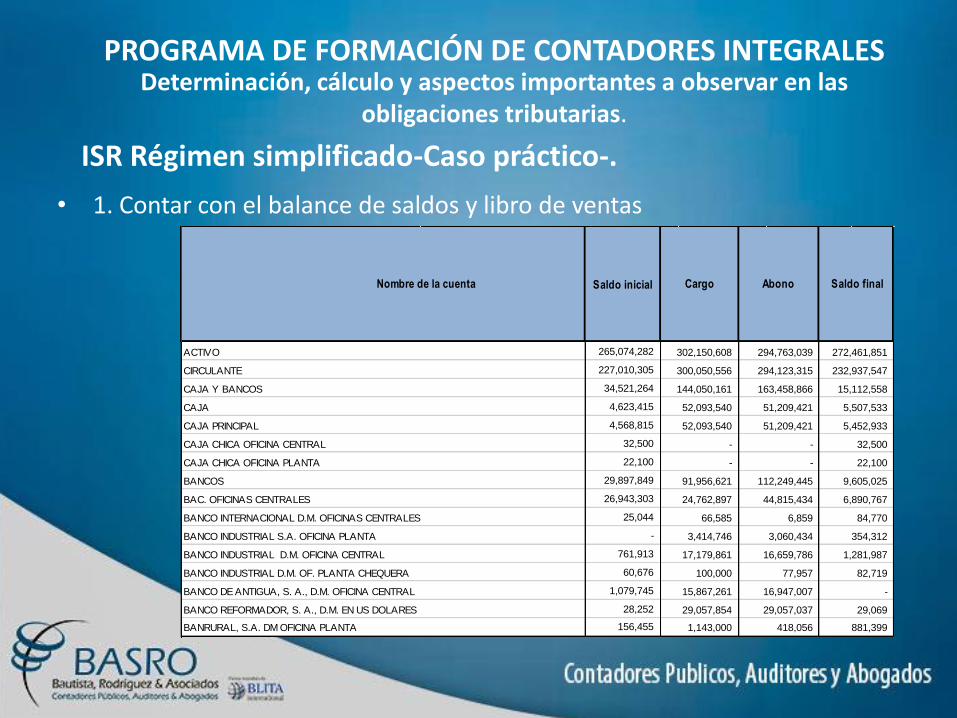

1. Contar con la información necesaria: • Balance de saldos (Balance y Estado de Resultados). • Realizar hoja de trabajo. • Completar formulario.

ISR Régimen simplificado, declaración mensual -Caso práctico-.

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

• 1. Contar con el balance de saldos y libro de ventas

ISR Régimen simplificado-Caso práctico-.

Saldo inicial

265,074,282

227,010,305

34,521,264

4,623,415

4,568,815

32,500

22,100

29,897,849

26,943,303

25,044

-

761,913

60,676

1,079,745

28,252

156,455

Cargo AbonoNombre de la cuenta Saldo final

ACTIVO 302,150,608 294,763,039 272,461,851

CIRCULANTE 300,050,556 294,123,315 232,937,547

CAJA CHICA OFICINA PLANTA - - 22,100

BANCOS 91,956,621 112,249,445 9,605,025

CAJA PRINCIPAL 52,093,540 51,209,421 5,452,933

CAJA CHICA OFICINA CENTRAL - - 32,500

CAJA Y BANCOS 144,050,161 163,458,866 15,112,558

CAJA 52,093,540 51,209,421 5,507,533

BANCO INDUSTRIAL D.M. OF. PLANTA CHEQUERA 100,000 77,957 82,719

BANCO DE ANTIGUA, S. A., D.M. OFICINA CENTRAL 15,867,261 16,947,007 -

BANCO INDUSTRIAL S.A. OFICINA PLANTA 3,414,746 3,060,434 354,312

BANCO INDUSTRIAL D.M. OFICINA CENTRAL 17,179,861 16,659,786 1,281,987

BAC. OFICINAS CENTRALES 24,762,897 44,815,434 6,890,767

BANCO INTERNACIONAL D.M. OFICINAS CENTRALES 66,585 6,859 84,770

BANCO REFORMADOR, S. A., D.M. EN US DOLARES 29,057,854 29,057,037 29,069

BANRURAL, S.A. DM OFICINA PLANTA 1,143,000 418,056 881,399

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

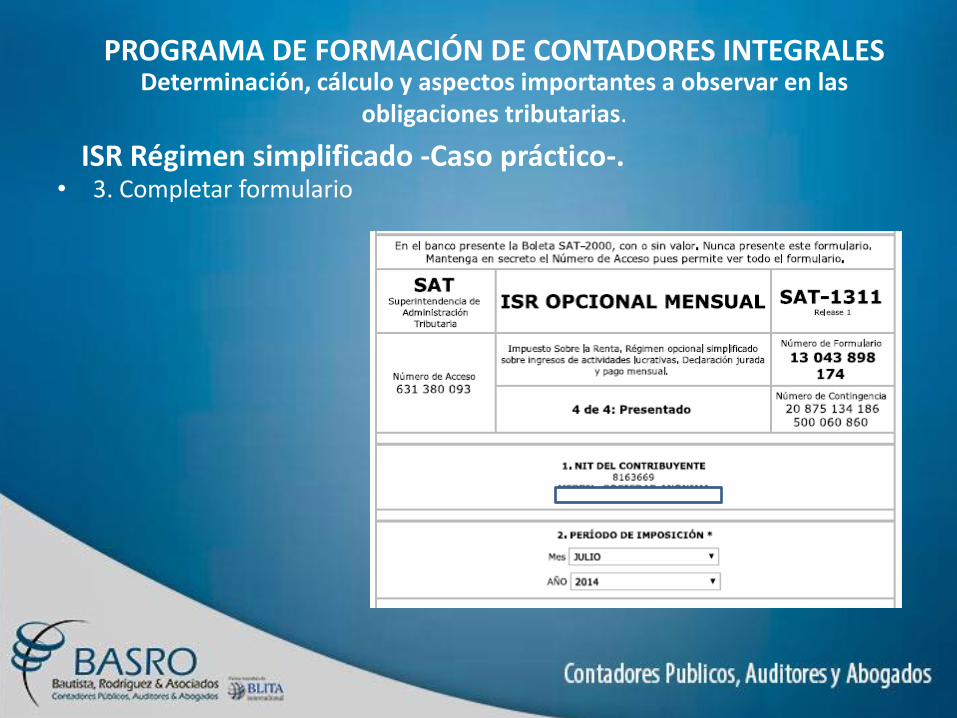

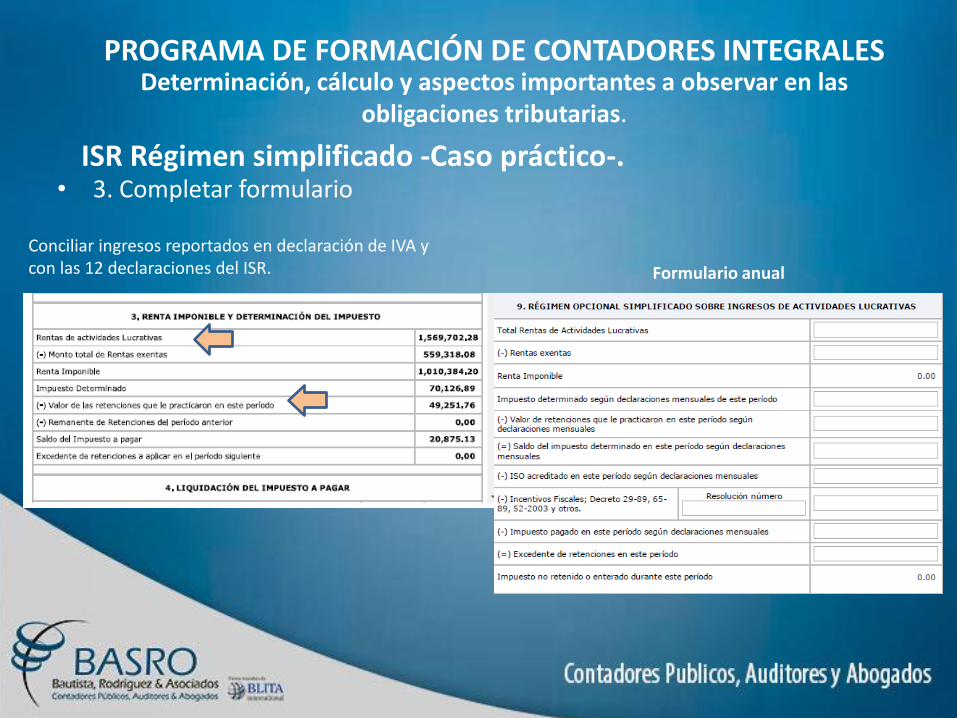

• 3. Completar formulario

ISR Régimen simplificado -Caso práctico-.

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

• 3. Completar formulario

ISR Régimen simplificado -Caso práctico-.

Conciliar ingresos reportados en declaración de IVA

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

1. Contar con la información necesaria: • Balance de saldos (Balance y Estado de Resultados). • Realizar hoja de trabajo. • Completar formulario.

ISR Régimen simplificado, declaración anual -Caso práctico-.

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

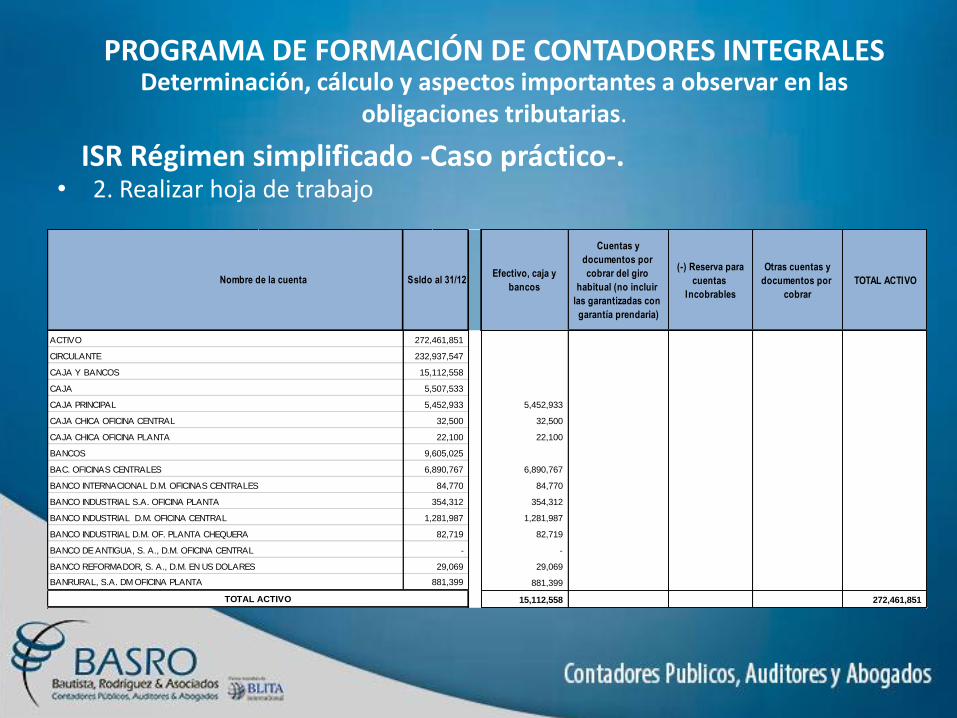

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

• 2. Realizar hoja de trabajo

ISR Régimen simplificado -Caso práctico-.

Efectivo, caja y

bancos

Cuentas y

documentos por

cobrar del giro

habitual (no incluir

las garantizadas con

garantía prendaria)

(-) Reserva para

cuentas

Incobrables

Otras cuentas y

documentos por

cobrar

TOTAL ACTIVO

5,452,933

32,500

22,100

6,890,767

84,770

354,312

1,281,987

82,719

-

29,069

881,399

15,112,558 272,461,851 TOTAL ACTIVO

Nombre de la cuenta Ssldo al 31/12

ACTIVO 272,461,851

CIRCULANTE 232,937,547

CAJA CHICA OFICINA PLANTA 22,100

BANCOS 9,605,025

CAJA PRINCIPAL 5,452,933

CAJA CHICA OFICINA CENTRAL 32,500

CAJA Y BANCOS 15,112,558

CAJA 5,507,533

BANCO INDUSTRIAL D.M. OF. PLANTA CHEQUERA 82,719

BANCO DE ANTIGUA, S. A., D.M. OFICINA CENTRAL -

BANCO INDUSTRIAL S.A. OFICINA PLANTA 354,312

BANCO INDUSTRIAL D.M. OFICINA CENTRAL 1,281,987

BAC. OFICINAS CENTRALES 6,890,767

BANCO INTERNACIONAL D.M. OFICINAS CENTRALES 84,770

BANCO REFORMADOR, S. A., D.M. EN US DOLARES 29,069

BANRURAL, S.A. DM OFICINA PLANTA 881,399

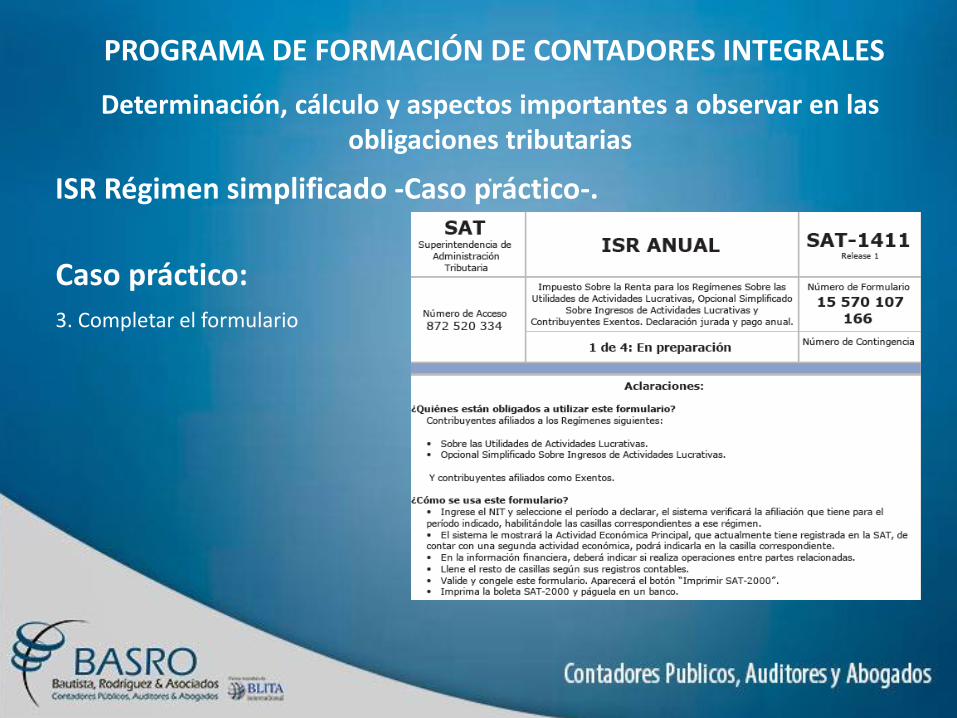

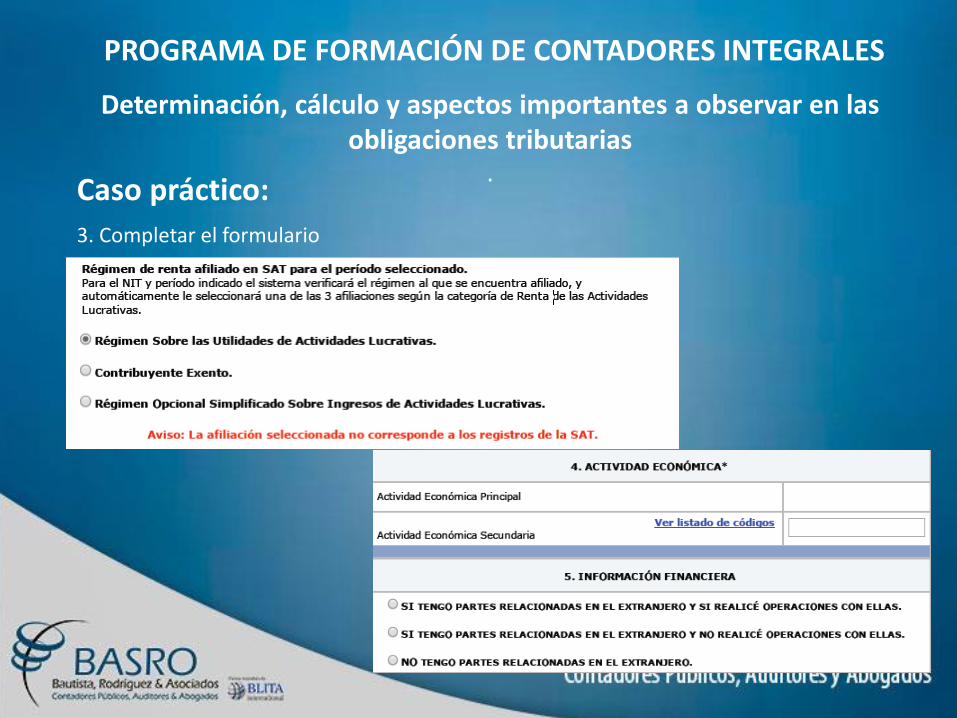

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario

ISR Régimen simplificado -Caso práctico-.

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario

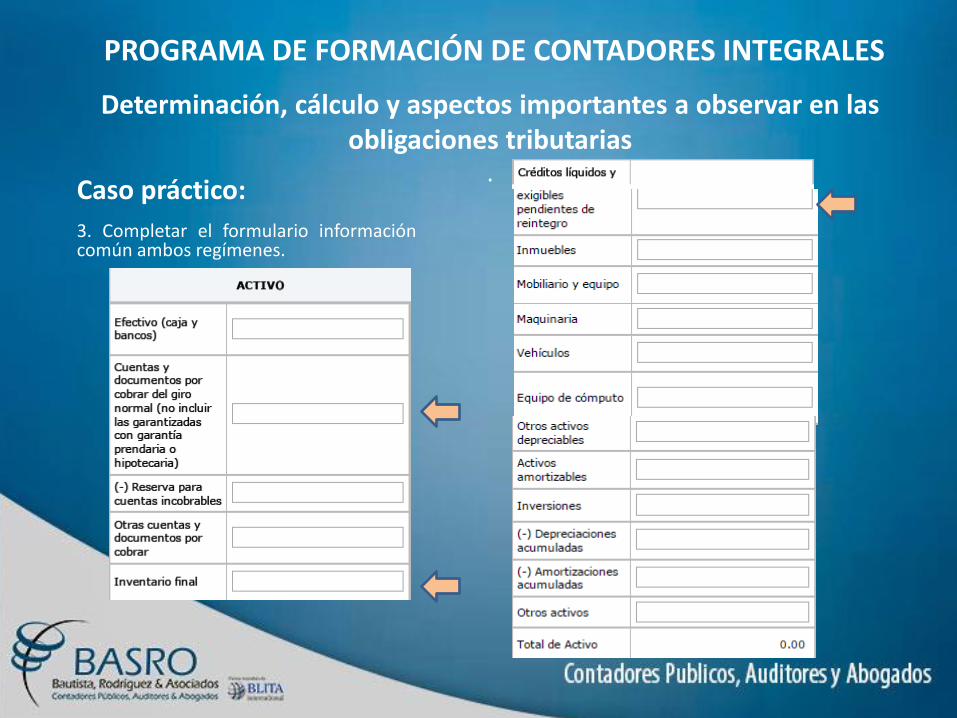

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario información común ambos regímenes.

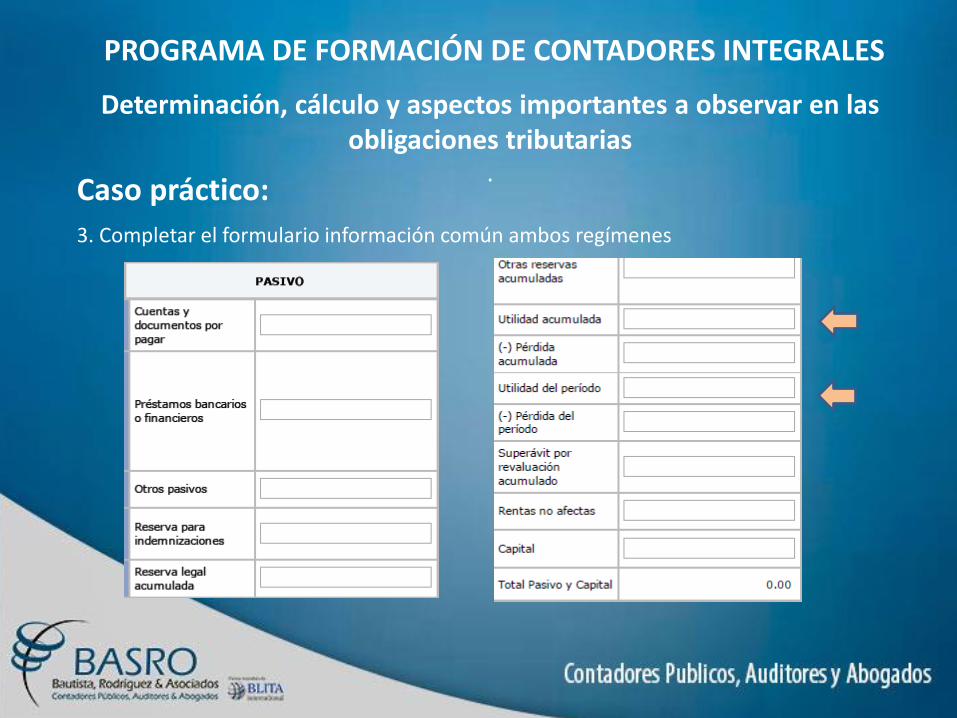

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario información común ambos regímenes

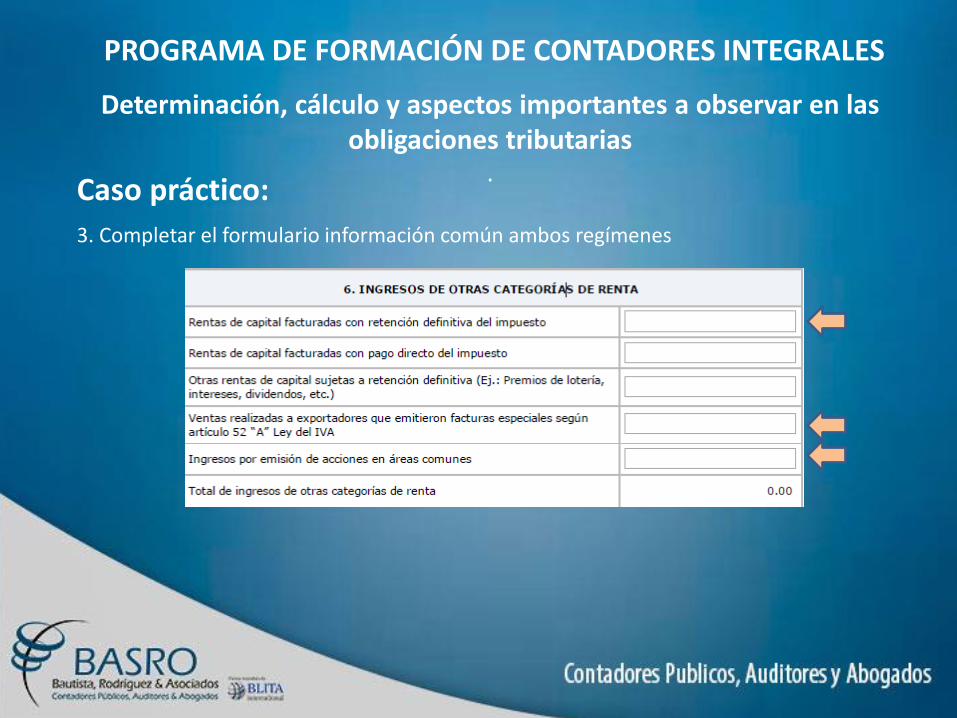

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario información común ambos regímenes

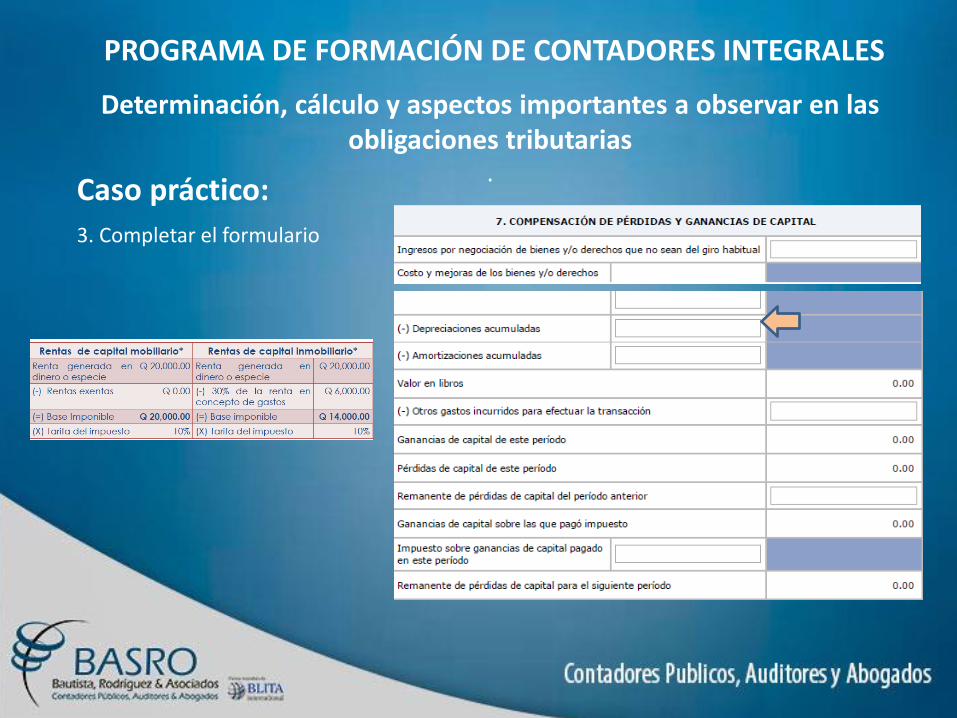

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

• 3. Completar formulario

ISR Régimen simplificado -Caso práctico-.

Conciliar ingresos reportados en declaración de IVA y con las 12 declaraciones del ISR. Formulario anual

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Determinación de pagos trimestrales

Renta bruta

( - ) Costos y gastos totales ( - ) Rentas exentas ( + ) Costos y gastos no deducibles ( + ) Costos y gastos de rentas exentas ( = ) Renta Imponible ( x ) Tarifa del impuesto ( = ) Pago trimestral

Renta bruta ( - ) Rentas exentas ( = ) Renta base ( x ) 8% ( = ) Renta Imponible ( x ) Tarifa del Impuesto ( = ) Pago trimestral

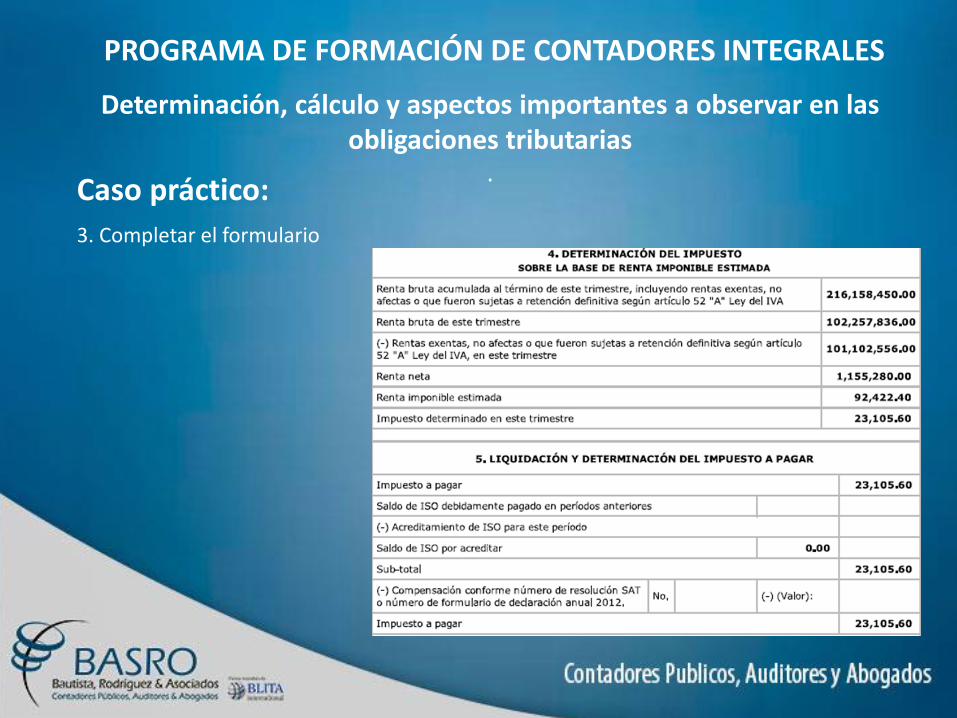

Renta imponible estimada

Cierres parciales

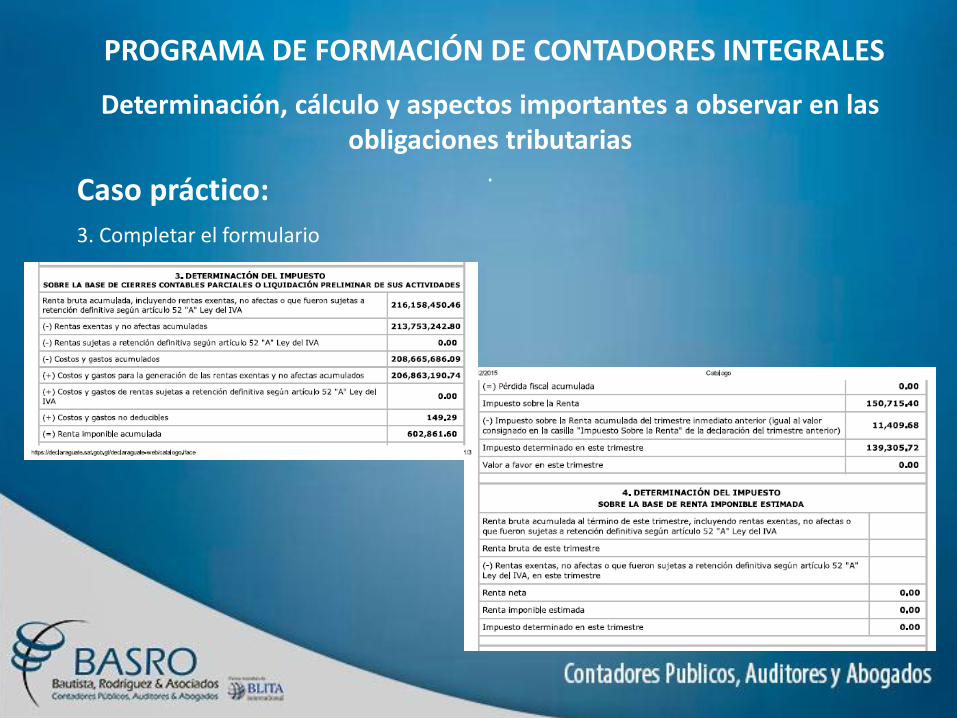

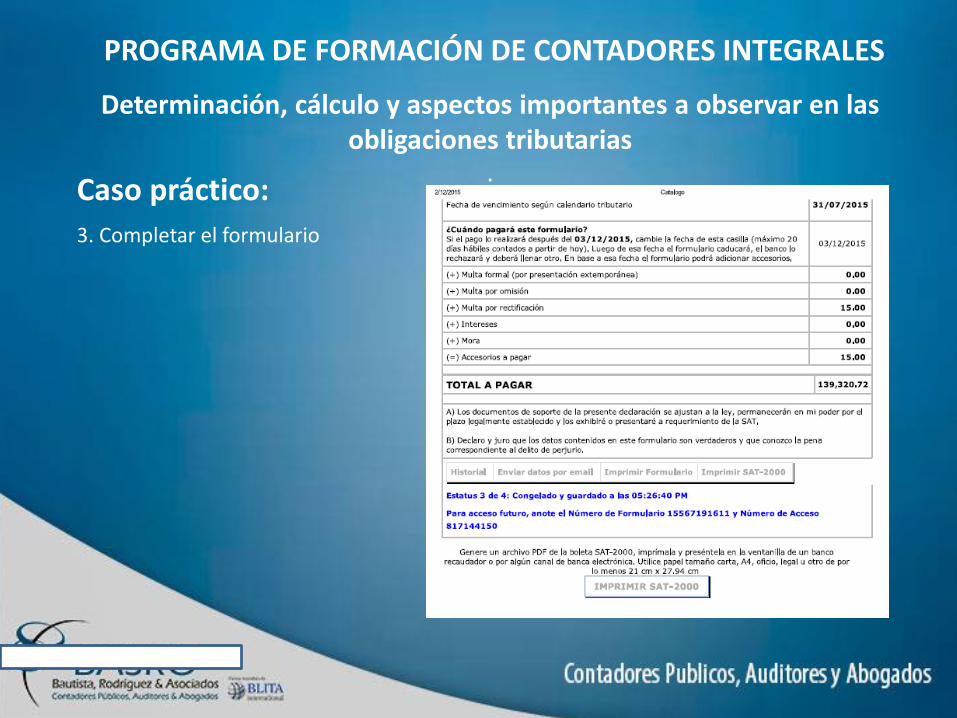

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: -ISR Trimestral- Cierre parcial

La empresa Contadores Integrales, S.A. se dedica a la venta nacional y exterior de resina, látex, hule y sus derivados. Al mes de julio de 2015, debe de elaborar su declaración trimestral del impuesto sobre la renta, como parte del cumplimiento y requerimiento fiscal, por el periodo de abril a junio 2015. La empresa esta adherida al régimen de utilidades, tributando un 25% sobre su renta imponible determinada, sobre la base de cierres parciales, y declaración anual del impuesto sobre la renta.

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

1. Contar con la información necesaria: • Balance de saldos (Balance y Estado de Resultados) • Realizar hoja de trabajo • Integración de créditos fiscales

ISR Trimestral, cierre parcial, -Caso práctico-.

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

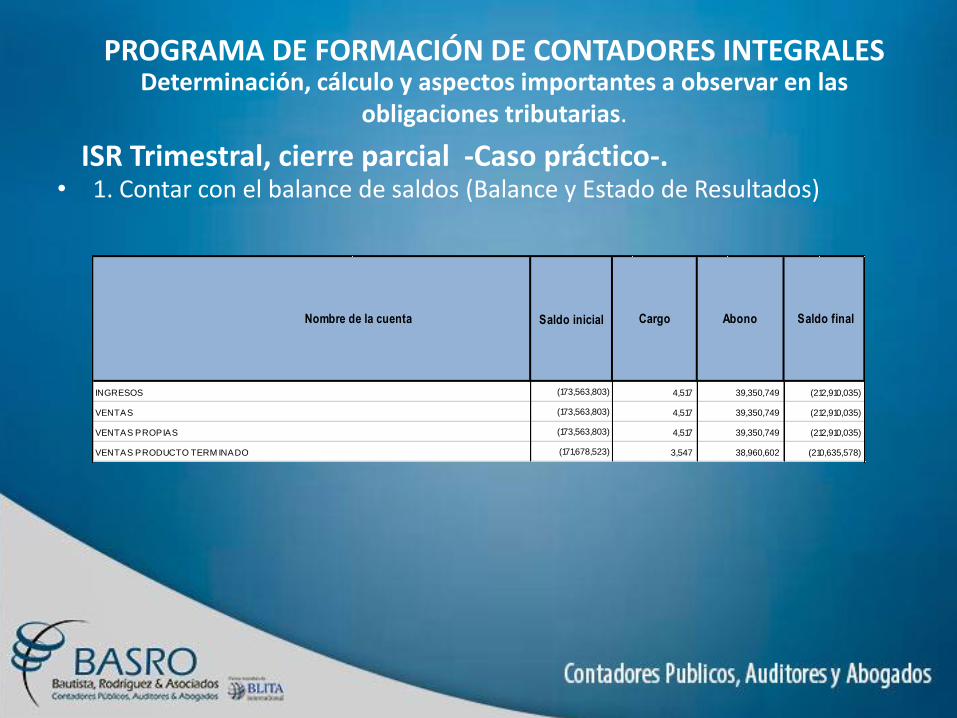

• 1. Contar con el balance de saldos (Balance y Estado de Resultados)

ISR Trimestral, cierre parcial -Caso práctico-.

Saldo inicial

(173,563,803)

(173,563,803)

(173,563,803)

(171,678,523)

Cargo AbonoNombre de la cuenta Saldo final

INGRESOS 4,517 39,350,749 (212,910,035)

VENTAS PRODUCTO TERM INADO 3,547 38,960,602 (210,635,578)

VENTAS 4,517 39,350,749 (212,910,035)

VENTAS PROPIAS 4,517 39,350,749 (212,910,035)

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

• 2. Realizar hoja de trabajo

ISR Trimestral, cierre parcial -Caso práctico-.

Total Ingresos Brutos 216,158,450 100%

(-) Rentas exentas y no afectas (29-89 e intereses) 213,753,242- 99%

(-) Costos y gastos acumulados 208,665,686-

(+) Costos y gastos de rentas exentas y no afectas (99%) 206,863,191

(+) Costos y gastos no deducibles 149

(=) Renta imponible acumulada 602,862

Impuesto sobre la renta (25%) 150,716

(-) ISR acumulado del trimestre anterior 11,410-

(=) Impuesto determinado del trimestre 139,306

Contadores Integrales, S.A.

Determinacion del ISR

Datos extraidos del balance de saldos al 30/06/2016

04.001.001.002 Exportaciones 210,635,578 99%

04.001.001.004 servicios 1,769,725 1%

04.001.001.003 Materiales e insumos 504,732 0%

Total 212,910,035 100%

Distribucion porcentual de los ingresos

Contadores Integrales, S.A.

Ingresos por ventas y servicios

Datos extraidos del balance de saldos al 30/06/2016

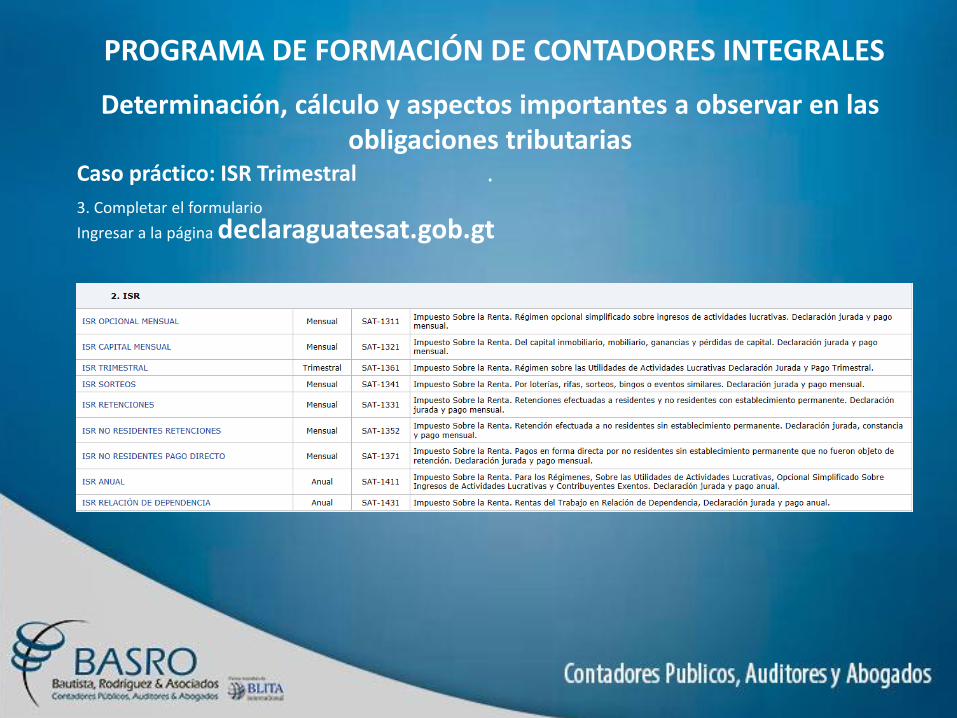

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: ISR Trimestral 3. Completar el formulario

Ingresar a la página declaraguatesat.gob.gt

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

1. Contar con la información necesaria: • Balance de saldos (Balance y Estado de Resultados) • Realizar hoja de trabajo • Integración de créditos fiscales

ISR trimestral Renta estimada -Caso práctico-.

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

• 2. Realizar hoja de trabajo

ISR Trimestral, Renta estimada -Caso práctico-

Descripcion Al 31/3/15 Mov. Del trimestre Al 30/06/2015

Renta bruta acumulada

Ingresos 112,705,490 100,204,545 212,910,035

Otros productos 1,195,124 2,053,292 3,248,416

Total 113,900,614 102,257,836 216,158,450

Rentas exentas y no afectas

Interes producto 86,527 586,609 673,135

Ganancia cambiaria por compra-venta 202,890 302,560 505,450

Ganancia cambiaria por revaluacion 745,043 1,106,177 1,851,220

Gancia en venta de activo fijo 87,859 - 87,859

Ventas producto exento 111,528,367 99,107,211 210,635,578

Total 112,650,686 101,102,556 213,753,242

Renta Neta 1,249,928 1,155,280 2,405,208

Renta Imponible estimada (Renta neta x 8%) 99,994 92,422 192,417

Tarifa del impuesto (25%) 25% 25% 25%

Impuesto determinado 24,999 23,106 48,104

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 3. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

1. Contar con la información necesaria: • Balance de saldos (Balance y Estado de Resultados) • Realizar hoja de trabajo • Integración de créditos fiscales • Completar formulario

ISR anual s/utilidades -Caso práctico-.

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

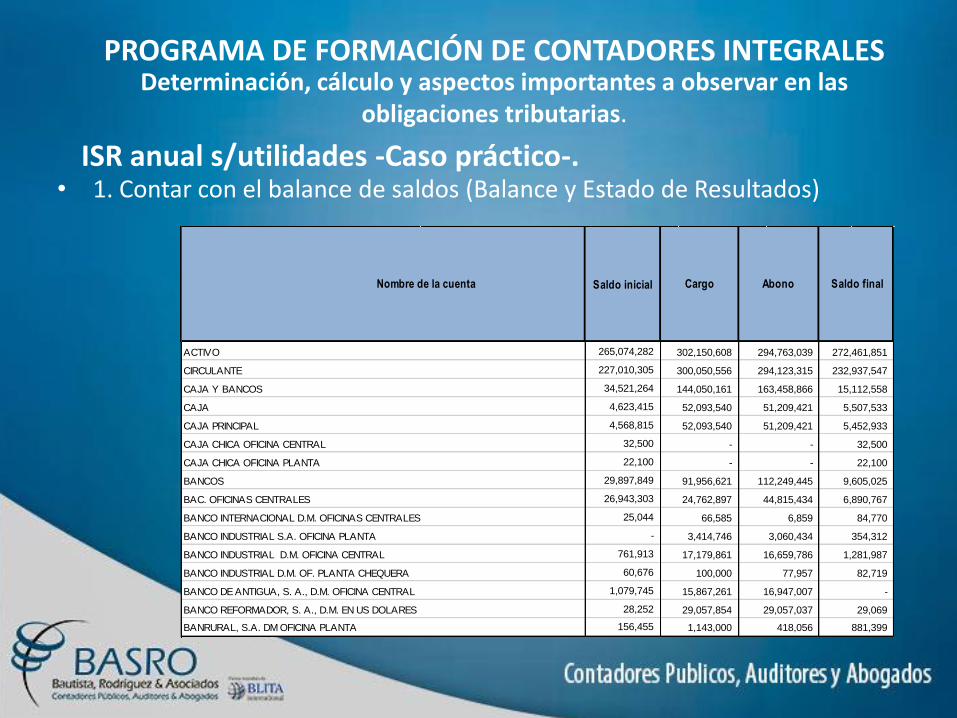

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

• 1. Contar con el balance de saldos (Balance y Estado de Resultados)

ISR anual s/utilidades -Caso práctico-.

Saldo inicial

265,074,282

227,010,305

34,521,264

4,623,415

4,568,815

32,500

22,100

29,897,849

26,943,303

25,044

-

761,913

60,676

1,079,745

28,252

156,455

Cargo AbonoNombre de la cuenta Saldo final

ACTIVO 302,150,608 294,763,039 272,461,851

CIRCULANTE 300,050,556 294,123,315 232,937,547

CAJA CHICA OFICINA PLANTA - - 22,100

BANCOS 91,956,621 112,249,445 9,605,025

CAJA PRINCIPAL 52,093,540 51,209,421 5,452,933

CAJA CHICA OFICINA CENTRAL - - 32,500

CAJA Y BANCOS 144,050,161 163,458,866 15,112,558

CAJA 52,093,540 51,209,421 5,507,533

BANCO INDUSTRIAL D.M. OF. PLANTA CHEQUERA 100,000 77,957 82,719

BANCO DE ANTIGUA, S. A., D.M. OFICINA CENTRAL 15,867,261 16,947,007 -

BANCO INDUSTRIAL S.A. OFICINA PLANTA 3,414,746 3,060,434 354,312

BANCO INDUSTRIAL D.M. OFICINA CENTRAL 17,179,861 16,659,786 1,281,987

BAC. OFICINAS CENTRALES 24,762,897 44,815,434 6,890,767

BANCO INTERNACIONAL D.M. OFICINAS CENTRALES 66,585 6,859 84,770

BANCO REFORMADOR, S. A., D.M. EN US DOLARES 29,057,854 29,057,037 29,069

BANRURAL, S.A. DM OFICINA PLANTA 1,143,000 418,056 881,399

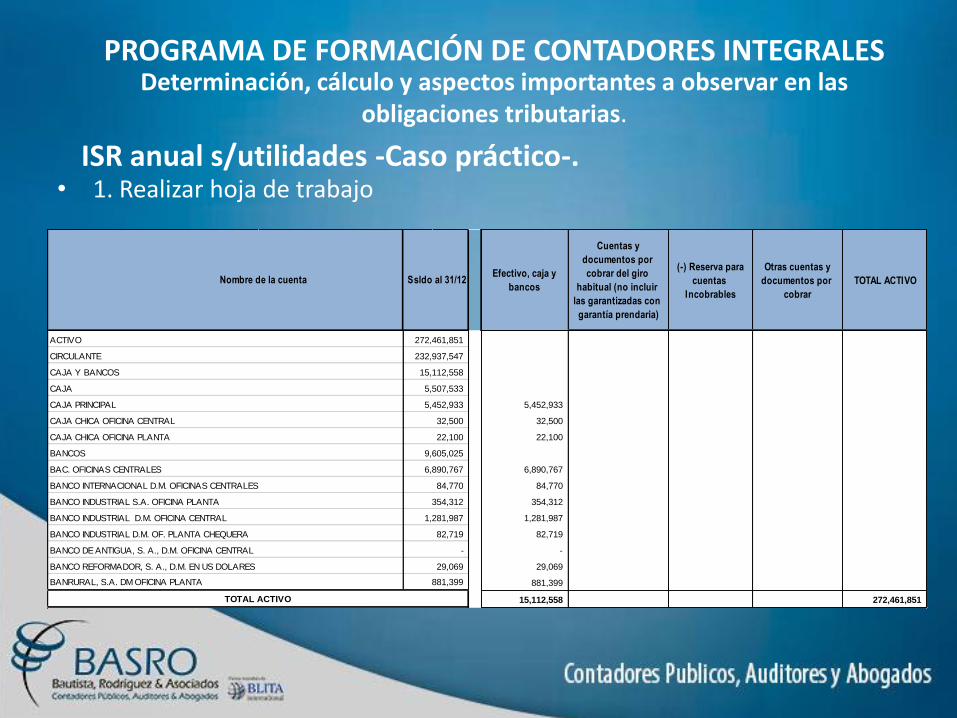

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

• 1. Realizar hoja de trabajo

ISR anual s/utilidades -Caso práctico-.

Efectivo, caja y

bancos

Cuentas y

documentos por

cobrar del giro

habitual (no incluir

las garantizadas con

garantía prendaria)

(-) Reserva para

cuentas

Incobrables

Otras cuentas y

documentos por

cobrar

TOTAL ACTIVO

5,452,933

32,500

22,100

6,890,767

84,770

354,312

1,281,987

82,719

-

29,069

881,399

15,112,558 272,461,851 TOTAL ACTIVO

Nombre de la cuenta Ssldo al 31/12

ACTIVO 272,461,851

CIRCULANTE 232,937,547

CAJA CHICA OFICINA PLANTA 22,100

BANCOS 9,605,025

CAJA PRINCIPAL 5,452,933

CAJA CHICA OFICINA CENTRAL 32,500

CAJA Y BANCOS 15,112,558

CAJA 5,507,533

BANCO INDUSTRIAL D.M. OF. PLANTA CHEQUERA 82,719

BANCO DE ANTIGUA, S. A., D.M. OFICINA CENTRAL -

BANCO INDUSTRIAL S.A. OFICINA PLANTA 354,312

BANCO INDUSTRIAL D.M. OFICINA CENTRAL 1,281,987

BAC. OFICINAS CENTRALES 6,890,767

BANCO INTERNACIONAL D.M. OFICINAS CENTRALES 84,770

BANCO REFORMADOR, S. A., D.M. EN US DOLARES 29,069

BANRURAL, S.A. DM OFICINA PLANTA 881,399

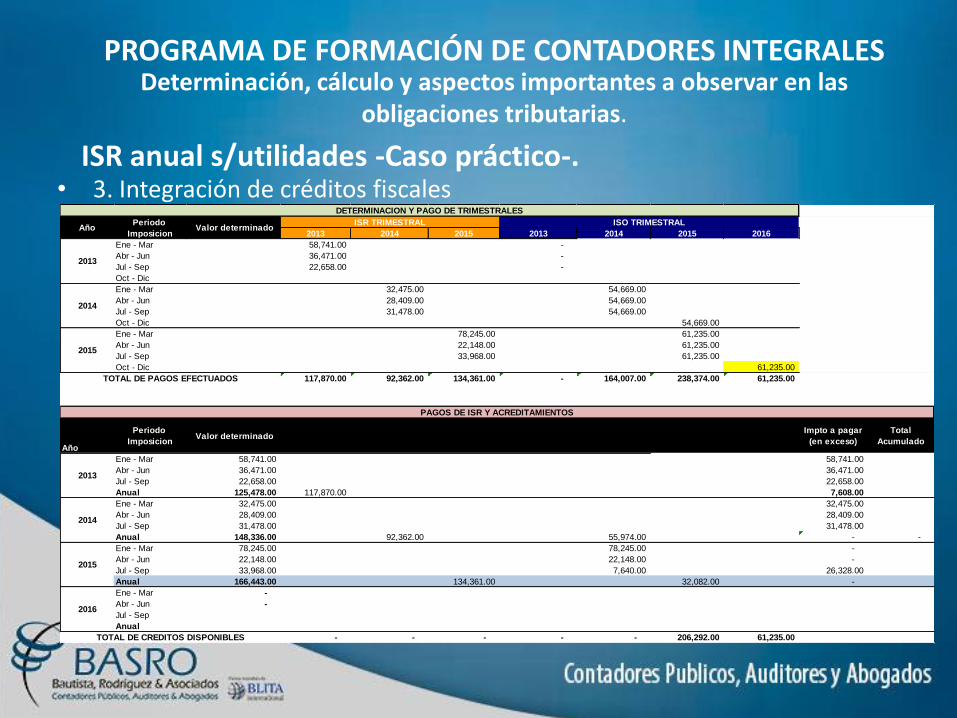

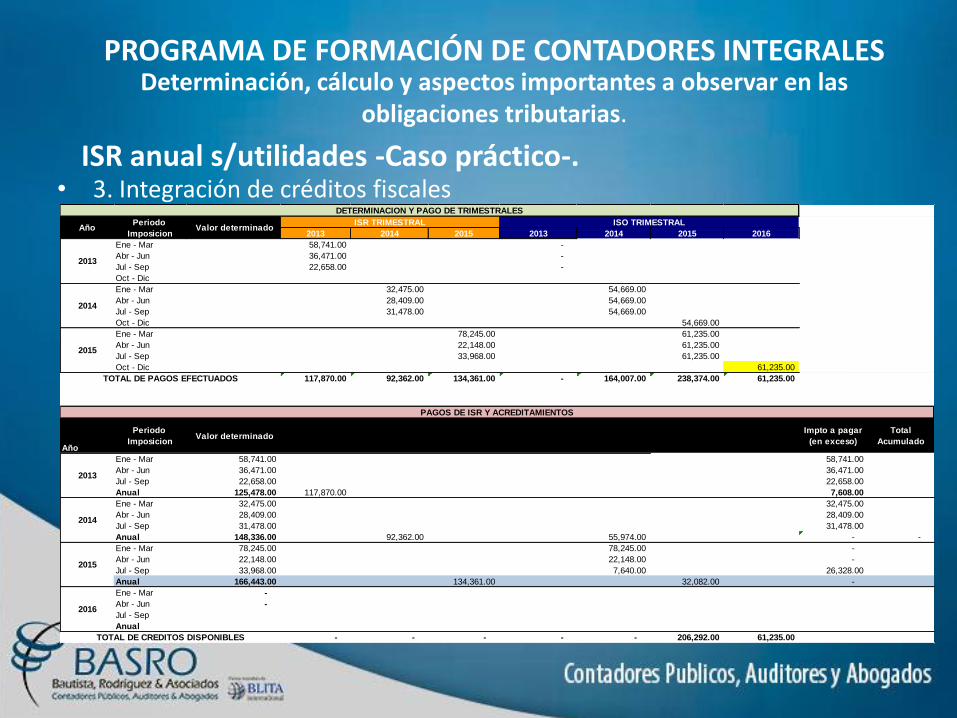

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

• 3. Integración de créditos fiscales

ISR anual s/utilidades -Caso práctico-.

2013 2014 2015 2013 2014 2015 2016

Ene - Mar 58,741.00 -

Abr - Jun 36,471.00 -

Jul - Sep 22,658.00 -

Oct - Dic

Ene - Mar 32,475.00 54,669.00

Abr - Jun 28,409.00 54,669.00

Jul - Sep 31,478.00 54,669.00

Oct - Dic 54,669.00

Ene - Mar 78,245.00 61,235.00

Abr - Jun 22,148.00 61,235.00

Jul - Sep 33,968.00 61,235.00

Oct - Dic 61,235.00

117,870.00 92,362.00 134,361.00 - 164,007.00 238,374.00 61,235.00

Año

Periodo

Imposicion Valor determinado

Impto a pagar

(en exceso)

Total

Acumulado

Ene - Mar 58,741.00 58,741.00

Abr - Jun 36,471.00 36,471.00

Jul - Sep 22,658.00 22,658.00

Anual 125,478.00 117,870.00 7,608.00

Ene - Mar 32,475.00 32,475.00

Abr - Jun 28,409.00 28,409.00

Jul - Sep 31,478.00 31,478.00

Anual 148,336.00 92,362.00 55,974.00 - -

Ene - Mar 78,245.00 78,245.00 -

Abr - Jun 22,148.00 22,148.00 -

Jul - Sep 33,968.00 7,640.00 26,328.00

Anual 166,443.00 134,361.00 32,082.00 -

Ene - Mar -

Abr - Jun -

Jul - Sep

Anual

- - - - - 206,292.00 61,235.00 TOTAL DE CREDITOS DISPONIBLES

ISR TRIMESTRAL ISO TRIMESTRALAño Valor determinado

Periodo

Imposicion

2014

2015

2016

DETERMINACION Y PAGO DE TRIMESTRALES

PAGOS DE ISR Y ACREDITAMIENTOS

TOTAL DE PAGOS EFECTUADOS

2015

2014

2013

2013

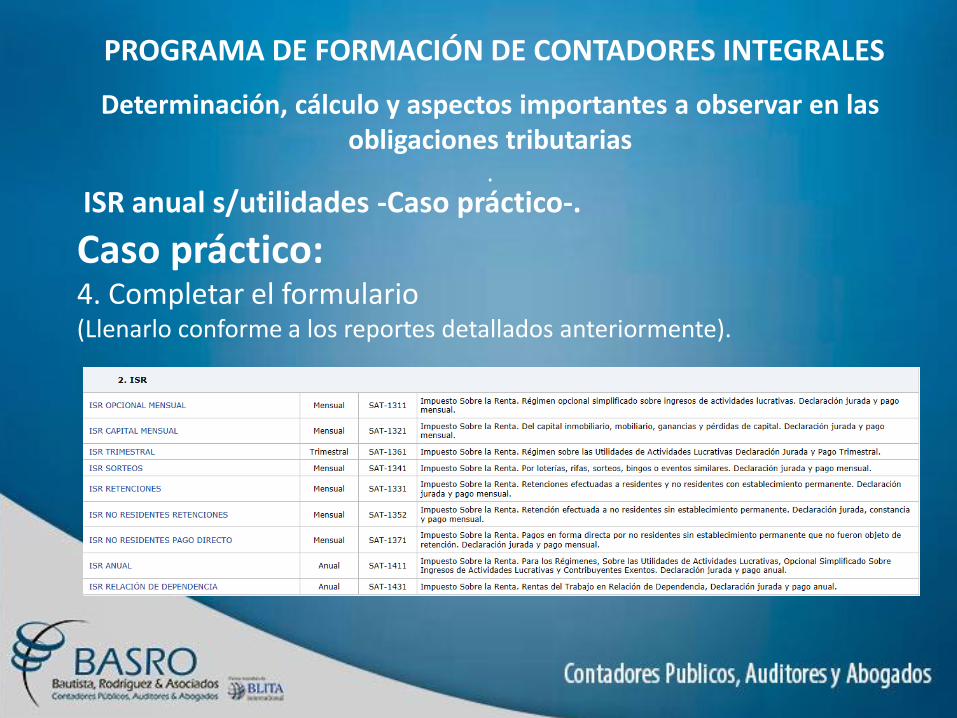

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 4. Completar el formulario (Llenarlo conforme a los reportes detallados anteriormente).

ISR anual s/utilidades -Caso práctico-.

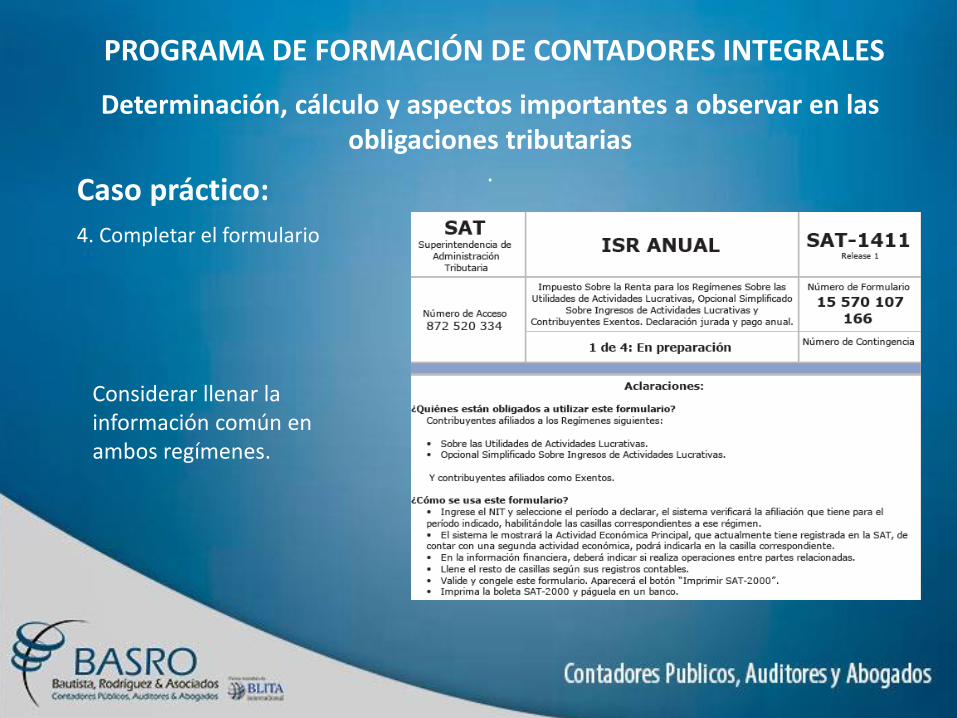

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 4. Completar el formulario

Considerar llenar la información común en ambos regímenes.

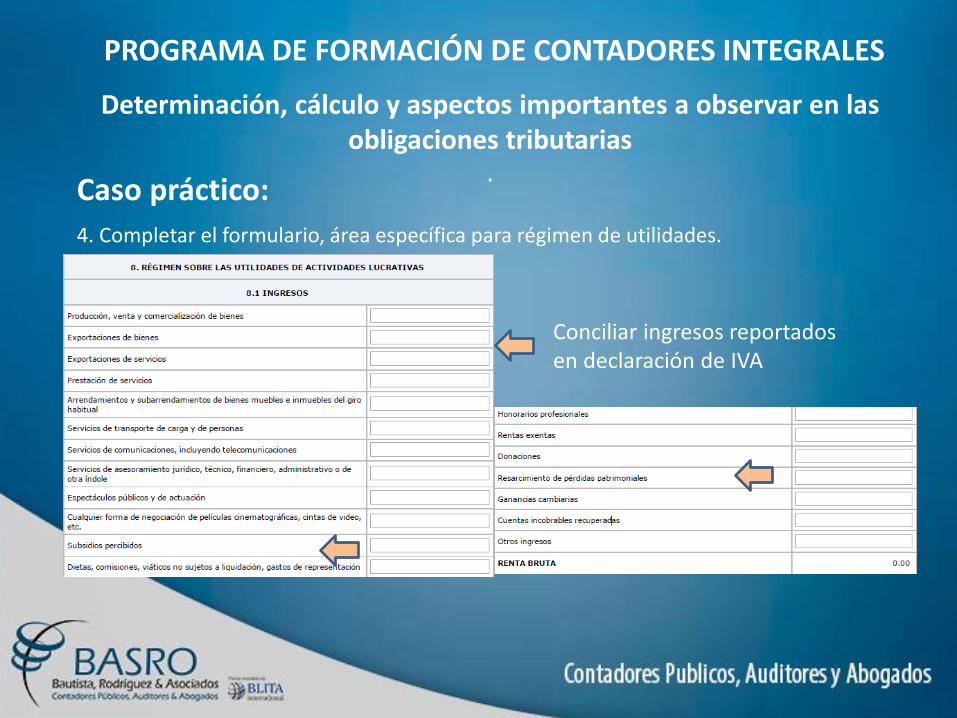

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 4. Completar el formulario, área específica para régimen de utilidades.

Conciliar ingresos reportados en declaración de IVA

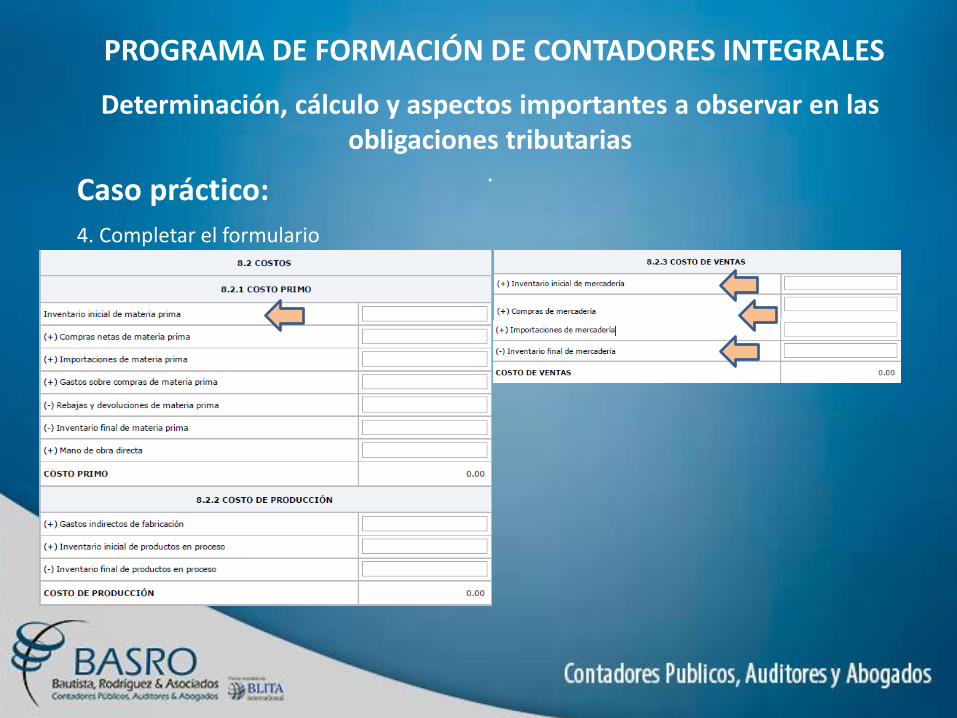

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 4. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 5. Completar el formulario

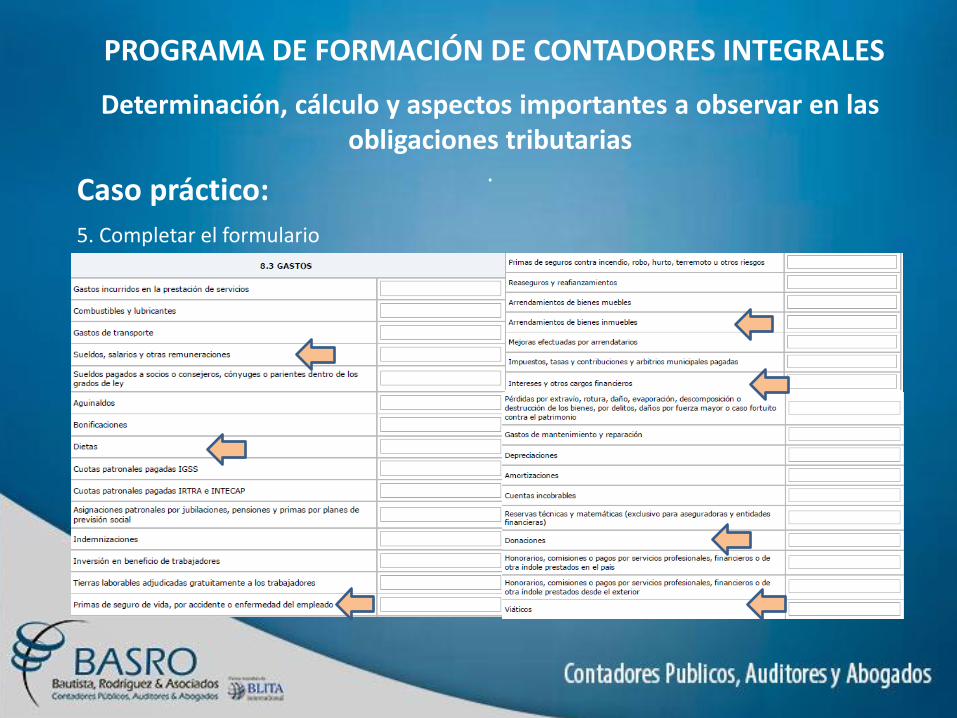

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 5. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

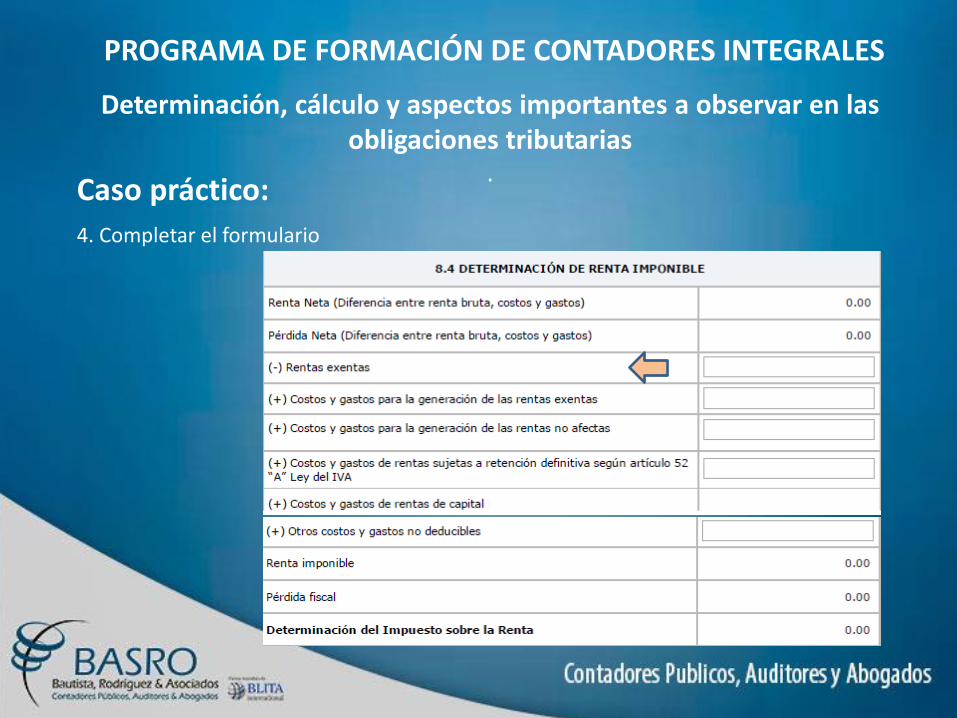

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 4. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

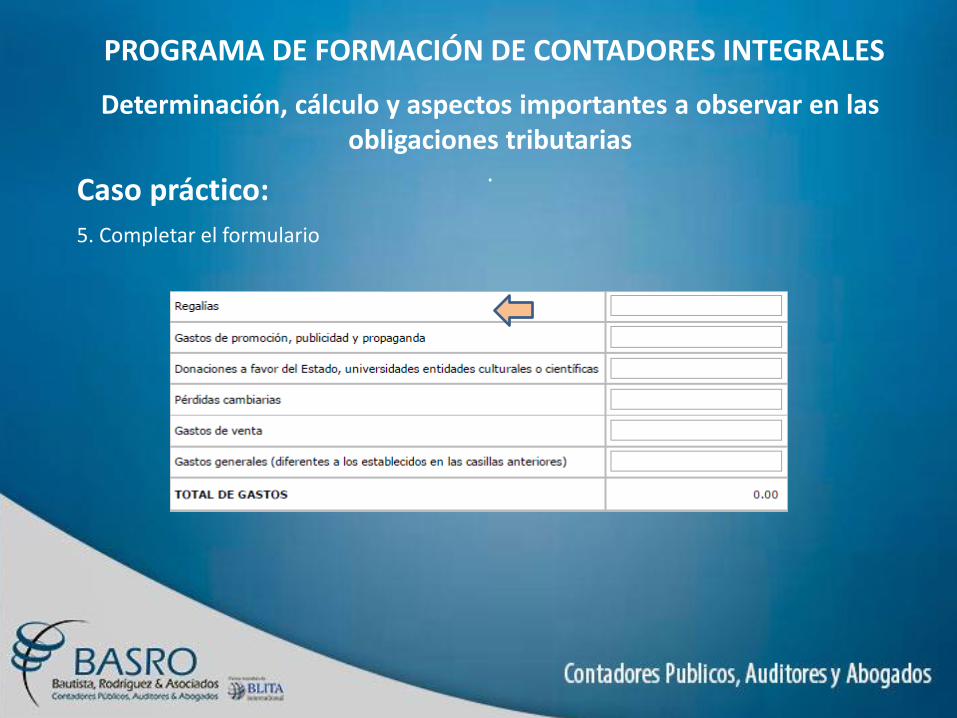

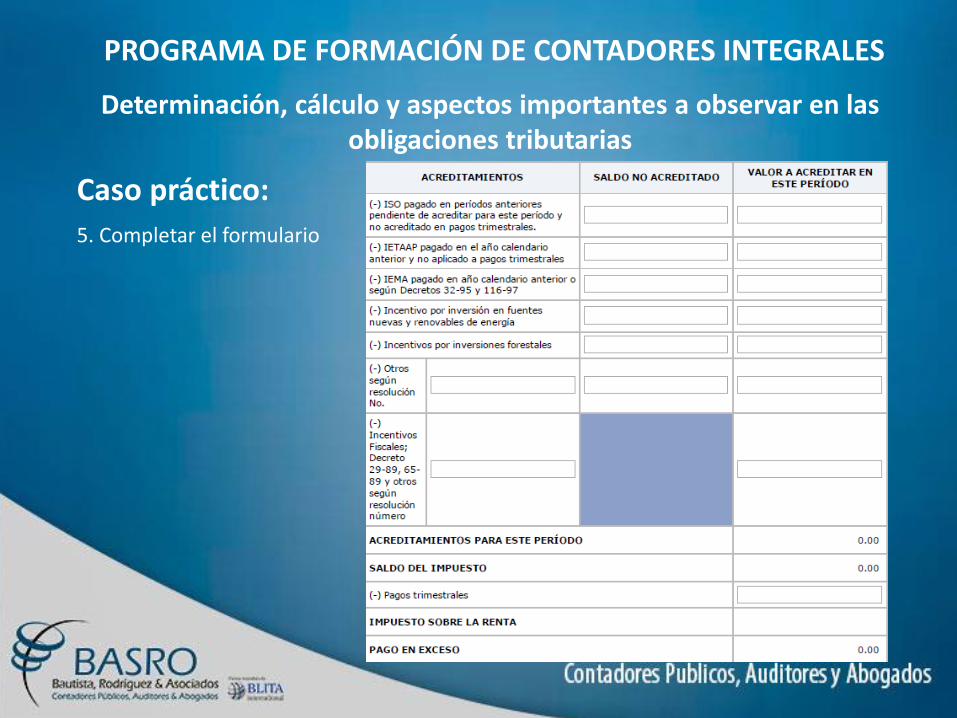

Caso práctico: 5. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 5. Completar el formulario

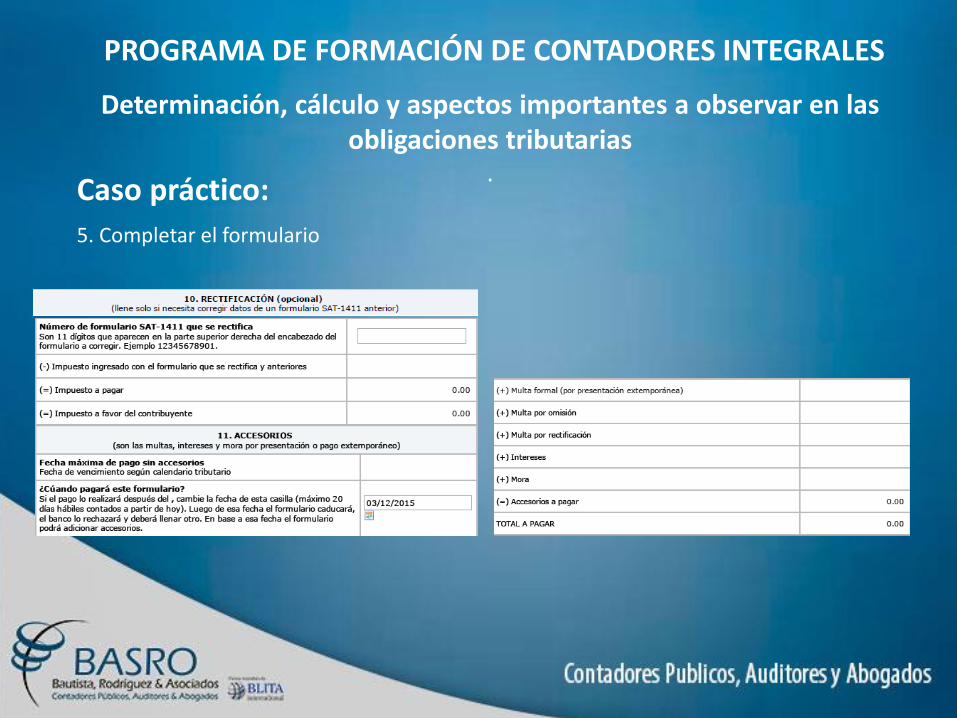

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: 5. Completar el formulario

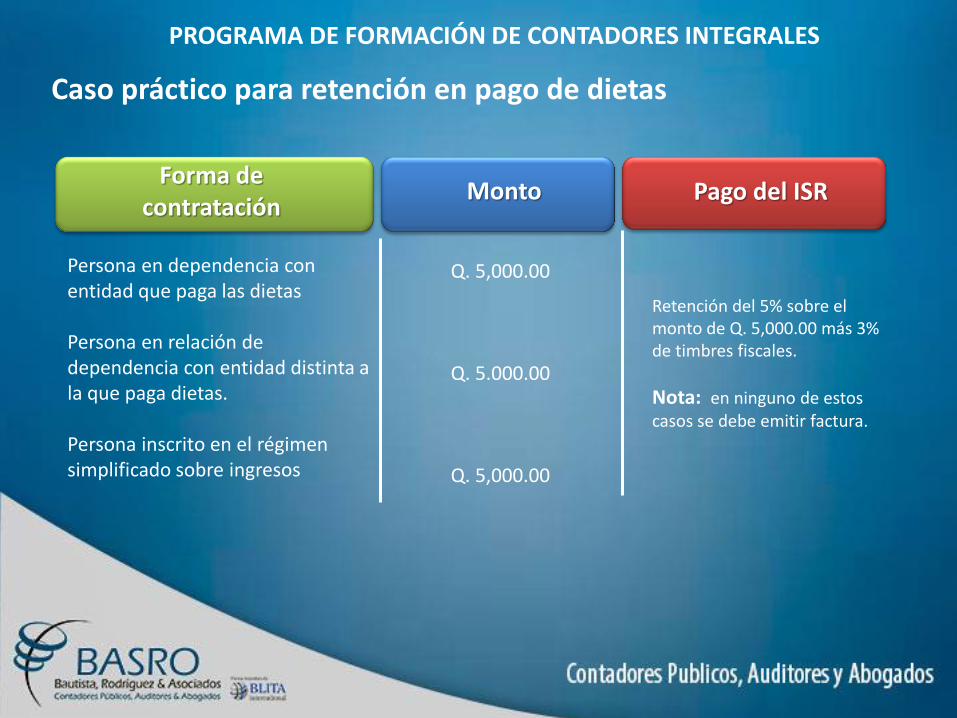

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico para retención en pago de dietas

Persona en dependencia con entidad que paga las dietas Persona en relación de dependencia con entidad distinta a la que paga dietas. Persona inscrito en el régimen simplificado sobre ingresos

Retención del 5% sobre el monto de Q. 5,000.00 más 3% de timbres fiscales.

Nota: en ninguno de estos casos se debe emitir factura.

Q. 5,000.00

Q. 5.000.00

Q. 5,000.00

Forma de contratación

Monto Pago del ISR

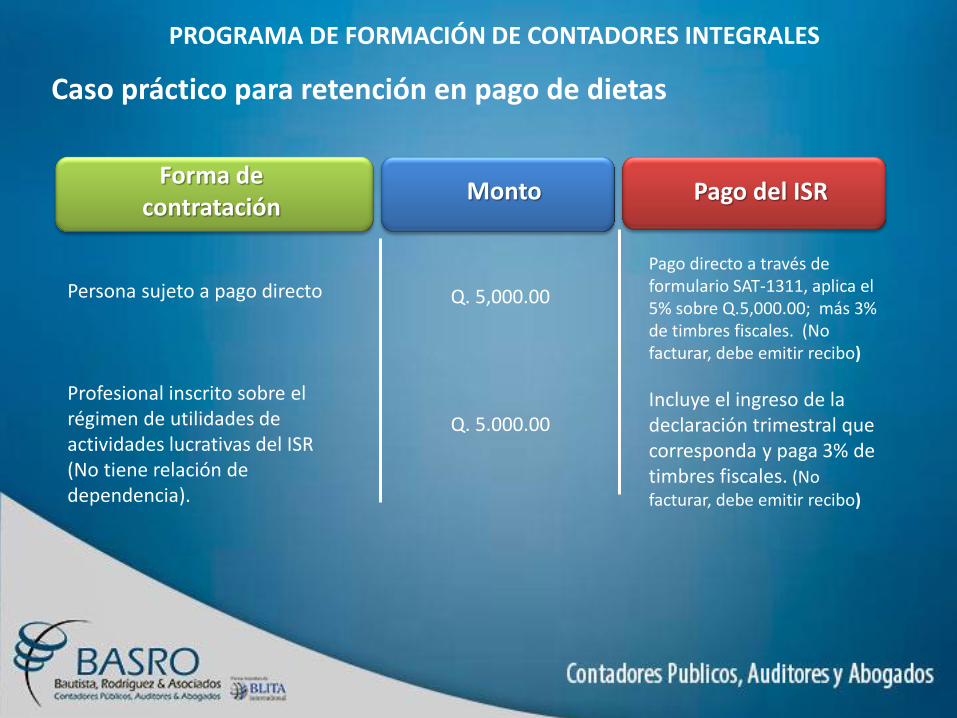

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico para retención en pago de dietas

Persona sujeto a pago directo Profesional inscrito sobre el régimen de utilidades de actividades lucrativas del ISR (No tiene relación de dependencia).

Pago directo a través de formulario SAT-1311, aplica el 5% sobre Q.5,000.00; más 3% de timbres fiscales. (No facturar, debe emitir recibo)

Incluye el ingreso de la declaración trimestral que corresponda y paga 3% de timbres fiscales. (No facturar, debe emitir recibo)

Q. 5,000.00

Q. 5.000.00

Forma de contratación

Monto Pago del ISR

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico para retención en pago de dietas

Contribuyente inscrito en el régimen de pequeño contribuyente

Sujeto al 5% sobre Q. 5,000.00; debe emitir factura: • Si el pagador es Agente de

la retención del IVA, efectúa la retención en RETENIVA

• En caso contrario el contribuyente paga directamente en formulario mensual SAT-2046.

NOTA: No paga timbres fiscales, ni emite recibo.

Q. 5,000.00

Forma de contratación

Monto Pago del ISR

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Limitación a la deducción de interés según el artículo 24

Q.500,000.00 Q.600,000.00

Q.1,100,000.00

Q.550,000.00

Q.550,000.00 Q.227,205.00 3 13.77%

Activo neto total de cierre de año anterior.

Activo neto total de cierre de año actual.

2 Activo neto total promedio

2

Activo neto total promedio 3

Monto máximo deducible

Tasa simple máxima de la JM

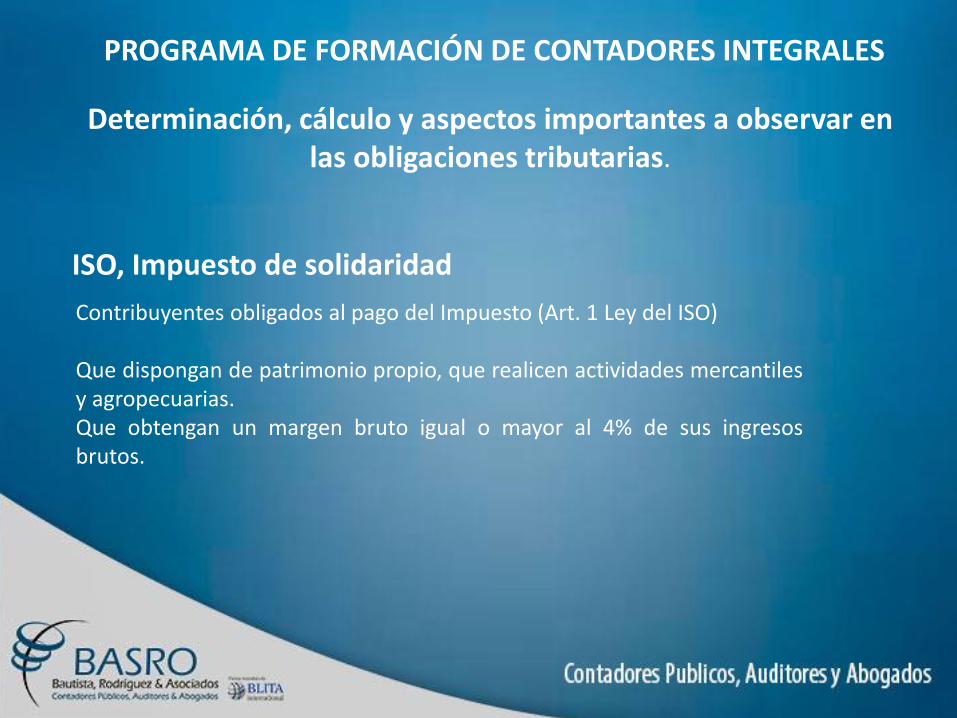

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

ISO, Impuesto de solidaridad

Contribuyentes obligados al pago del Impuesto (Art. 1 Ley del ISO) Que dispongan de patrimonio propio, que realicen actividades mercantiles y agropecuarias. Que obtengan un margen bruto igual o mayor al 4% de sus ingresos brutos.

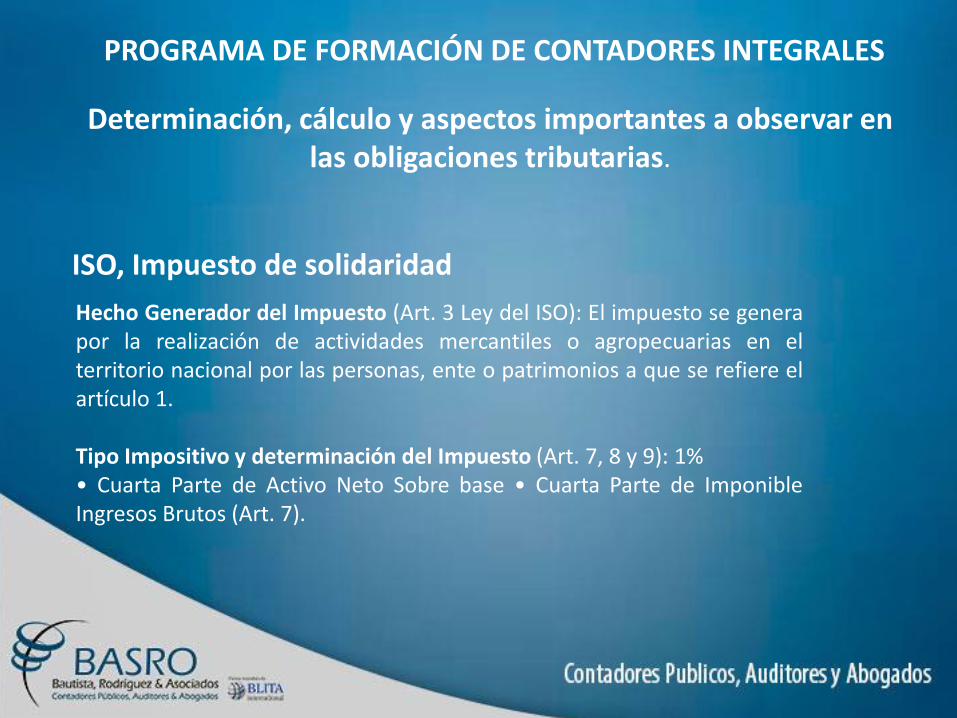

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

ISO, Impuesto de solidaridad

Hecho Generador del Impuesto (Art. 3 Ley del ISO): El impuesto se genera por la realización de actividades mercantiles o agropecuarias en el territorio nacional por las personas, ente o patrimonios a que se refiere el artículo 1. Tipo Impositivo y determinación del Impuesto (Art. 7, 8 y 9): 1% • Cuarta Parte de Activo Neto Sobre base • Cuarta Parte de Imponible Ingresos Brutos (Art. 7).

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Formas de acreditación

ISO/ISR

ISO acreditable a ISR

ISR acreditable a ISO

Mensual, trimestral, anual

Plazo: 3 años calendario siguientes

Mismo año calendario

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Periodos de acreditación ISO a ISR

Año de pago ISO Año de acreditamiento al ISR

Año para reducir remanente el ISR

2011 2012 2013 2014

2012-2013-2014 2013-2014-2015 2014-2015-2016 2015-2016-2017

2014 2015 2016 2017

Acreditamiento

ISR a ISO Condición legal

- No duplicar - Elaborar correctamente la cadena de

acreditamientos, caso contrario: ajuste - El ISO del 4° trimestre pagado en Diciembre

, en fraude de Ley, no se puede acreditar

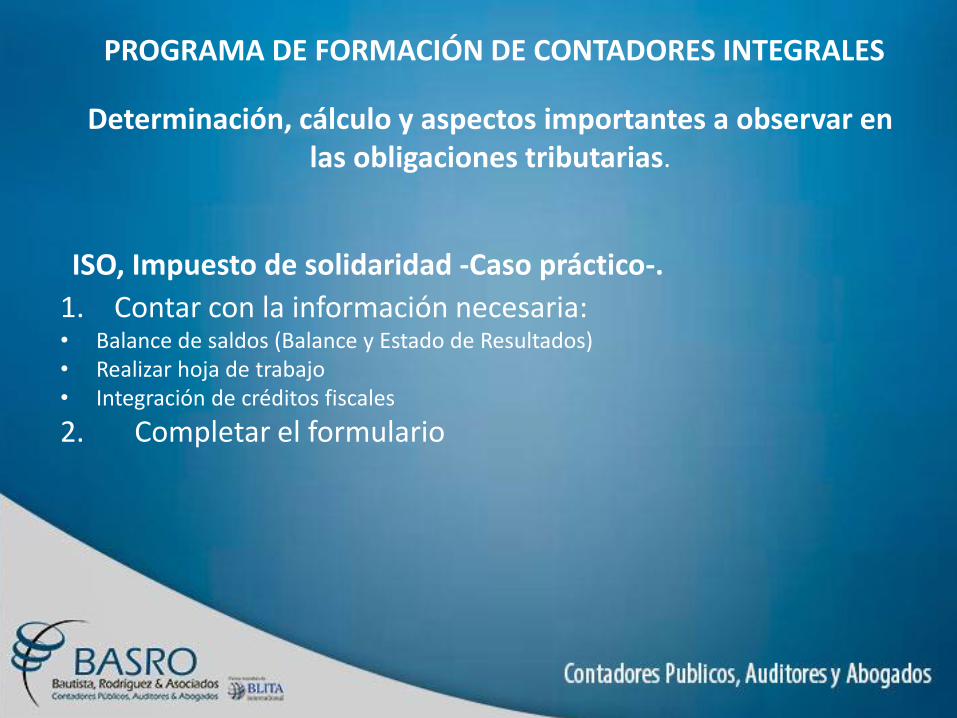

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

1. Contar con la información necesaria: • Balance de saldos (Balance y Estado de Resultados) • Realizar hoja de trabajo • Integración de créditos fiscales

2. Completar el formulario

ISO, Impuesto de solidaridad -Caso práctico-.

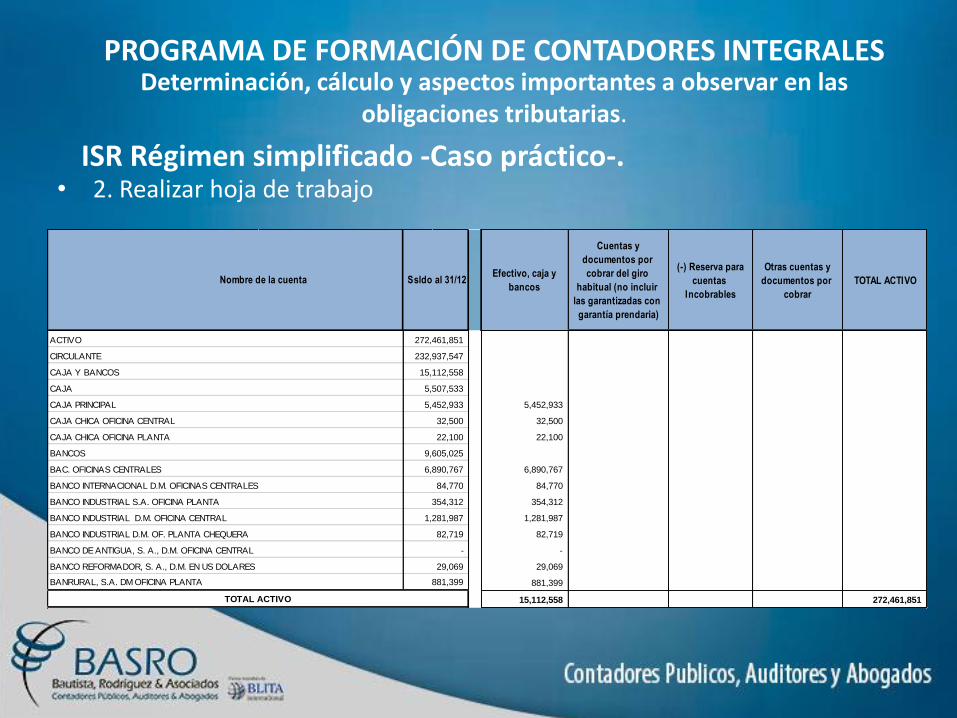

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

• 2. Realizar hoja de trabajo

ISR Régimen simplificado -Caso práctico-.

Efectivo, caja y

bancos

Cuentas y

documentos por

cobrar del giro

habitual (no incluir

las garantizadas con

garantía prendaria)

(-) Reserva para

cuentas

Incobrables

Otras cuentas y

documentos por

cobrar

TOTAL ACTIVO

5,452,933

32,500

22,100

6,890,767

84,770

354,312

1,281,987

82,719

-

29,069

881,399

15,112,558 272,461,851 TOTAL ACTIVO

Nombre de la cuenta Ssldo al 31/12

ACTIVO 272,461,851

CIRCULANTE 232,937,547

CAJA CHICA OFICINA PLANTA 22,100

BANCOS 9,605,025

CAJA PRINCIPAL 5,452,933

CAJA CHICA OFICINA CENTRAL 32,500

CAJA Y BANCOS 15,112,558

CAJA 5,507,533

BANCO INDUSTRIAL D.M. OF. PLANTA CHEQUERA 82,719

BANCO DE ANTIGUA, S. A., D.M. OFICINA CENTRAL -

BANCO INDUSTRIAL S.A. OFICINA PLANTA 354,312

BANCO INDUSTRIAL D.M. OFICINA CENTRAL 1,281,987

BAC. OFICINAS CENTRALES 6,890,767

BANCO INTERNACIONAL D.M. OFICINAS CENTRALES 84,770

BANCO REFORMADOR, S. A., D.M. EN US DOLARES 29,069

BANRURAL, S.A. DM OFICINA PLANTA 881,399

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

• 3. Integración de créditos fiscales

ISR anual s/utilidades -Caso práctico-.

2013 2014 2015 2013 2014 2015 2016

Ene - Mar 58,741.00 -

Abr - Jun 36,471.00 -

Jul - Sep 22,658.00 -

Oct - Dic

Ene - Mar 32,475.00 54,669.00

Abr - Jun 28,409.00 54,669.00

Jul - Sep 31,478.00 54,669.00

Oct - Dic 54,669.00

Ene - Mar 78,245.00 61,235.00

Abr - Jun 22,148.00 61,235.00

Jul - Sep 33,968.00 61,235.00

Oct - Dic 61,235.00

117,870.00 92,362.00 134,361.00 - 164,007.00 238,374.00 61,235.00

Año

Periodo

Imposicion Valor determinado

Impto a pagar

(en exceso)

Total

Acumulado

Ene - Mar 58,741.00 58,741.00

Abr - Jun 36,471.00 36,471.00

Jul - Sep 22,658.00 22,658.00

Anual 125,478.00 117,870.00 7,608.00

Ene - Mar 32,475.00 32,475.00

Abr - Jun 28,409.00 28,409.00

Jul - Sep 31,478.00 31,478.00

Anual 148,336.00 92,362.00 55,974.00 - -

Ene - Mar 78,245.00 78,245.00 -

Abr - Jun 22,148.00 22,148.00 -

Jul - Sep 33,968.00 7,640.00 26,328.00

Anual 166,443.00 134,361.00 32,082.00 -

Ene - Mar -

Abr - Jun -

Jul - Sep

Anual

- - - - - 206,292.00 61,235.00 TOTAL DE CREDITOS DISPONIBLES

ISR TRIMESTRAL ISO TRIMESTRALAño Valor determinado

Periodo

Imposicion

2014

2015

2016

DETERMINACION Y PAGO DE TRIMESTRALES

PAGOS DE ISR Y ACREDITAMIENTOS

TOTAL DE PAGOS EFECTUADOS

2015

2014

2013

2013

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

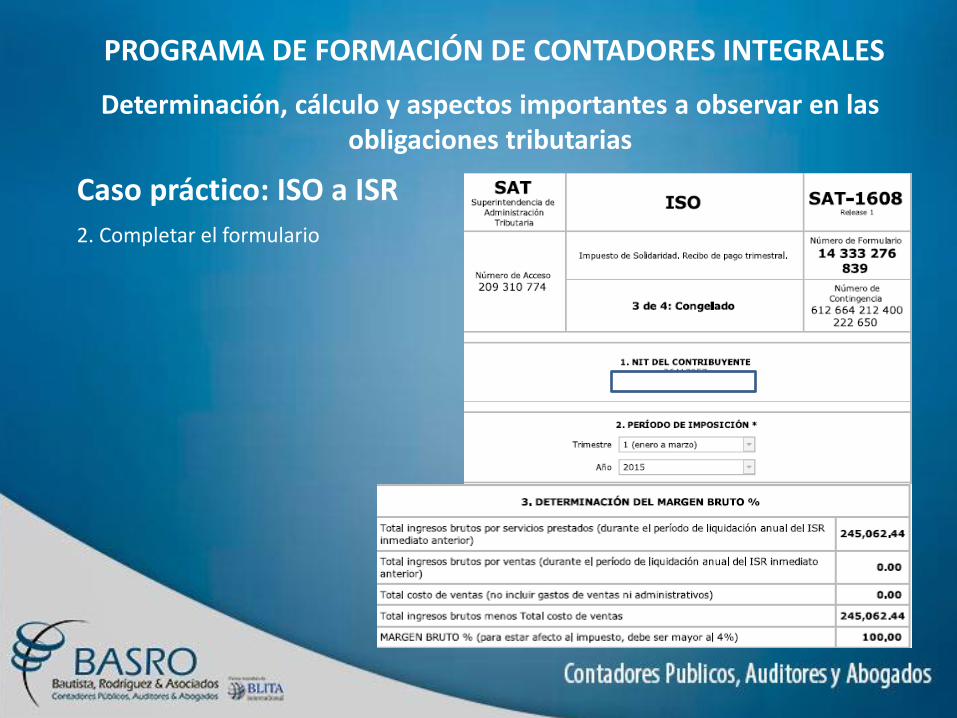

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: ISO a ISR 2. Completar el formulario

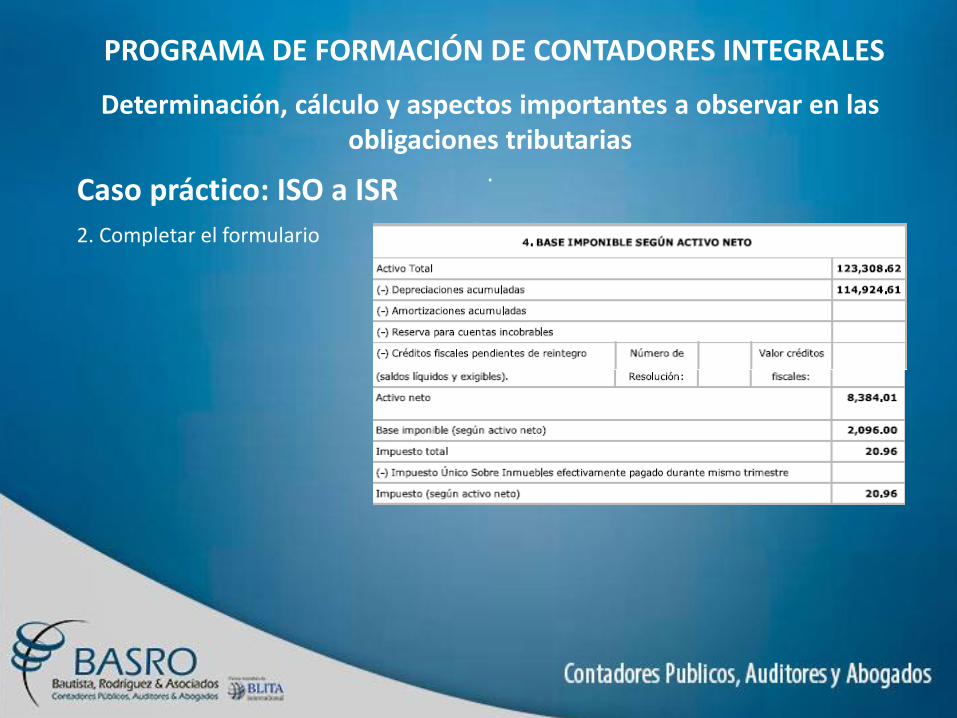

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: ISO a ISR 2. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: ISO a ISR 2. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

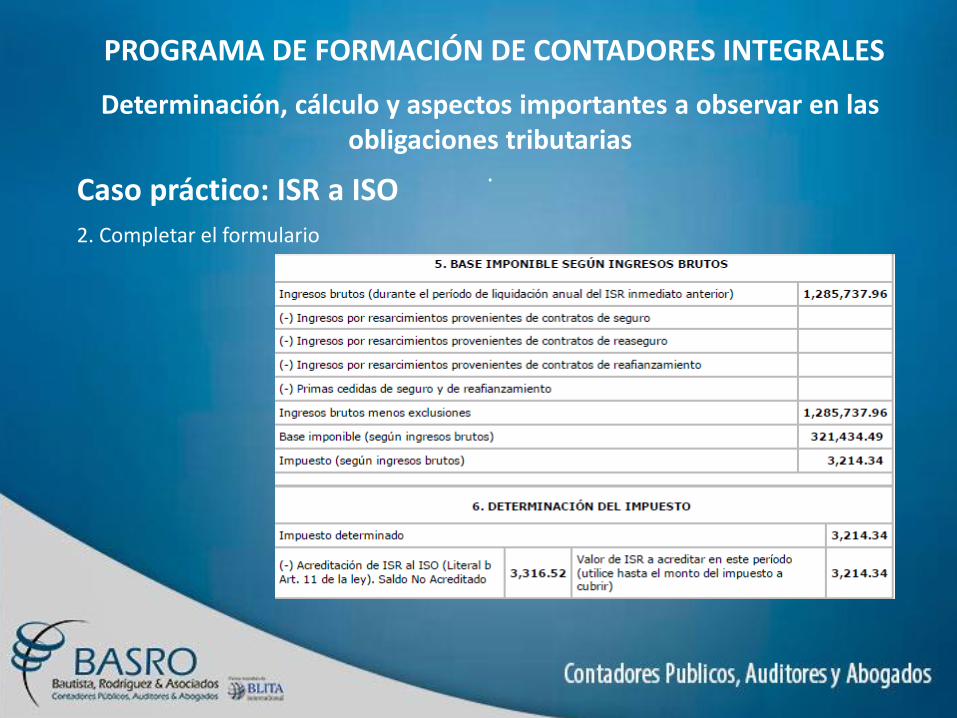

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: ISR a ISO 2. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

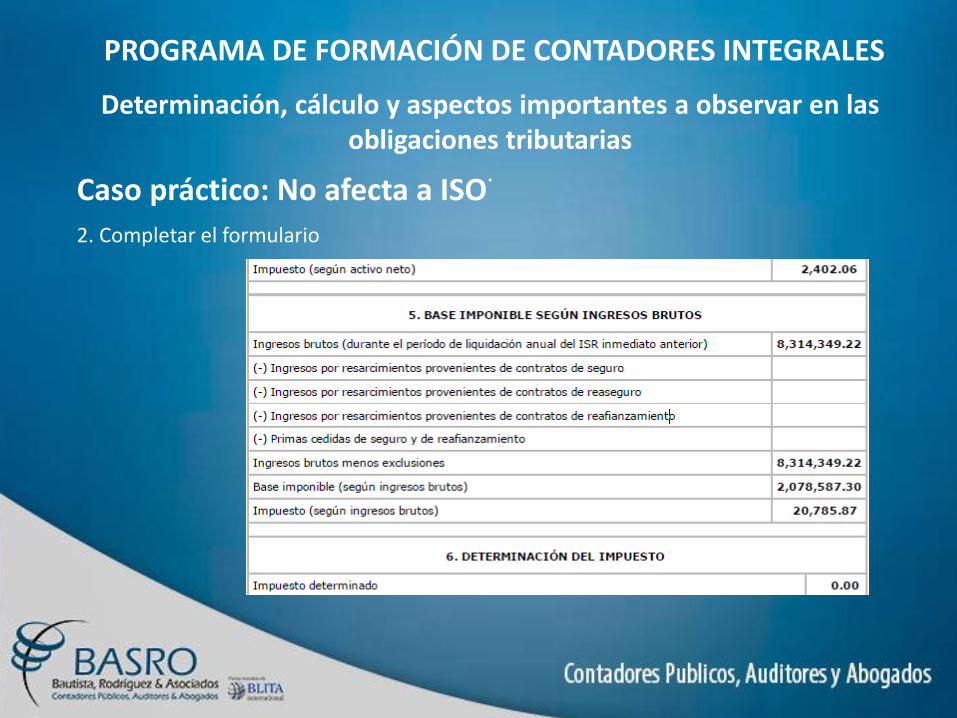

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: No afecta a ISO 2. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: No afecta a ISO 2. Completar el formulario

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

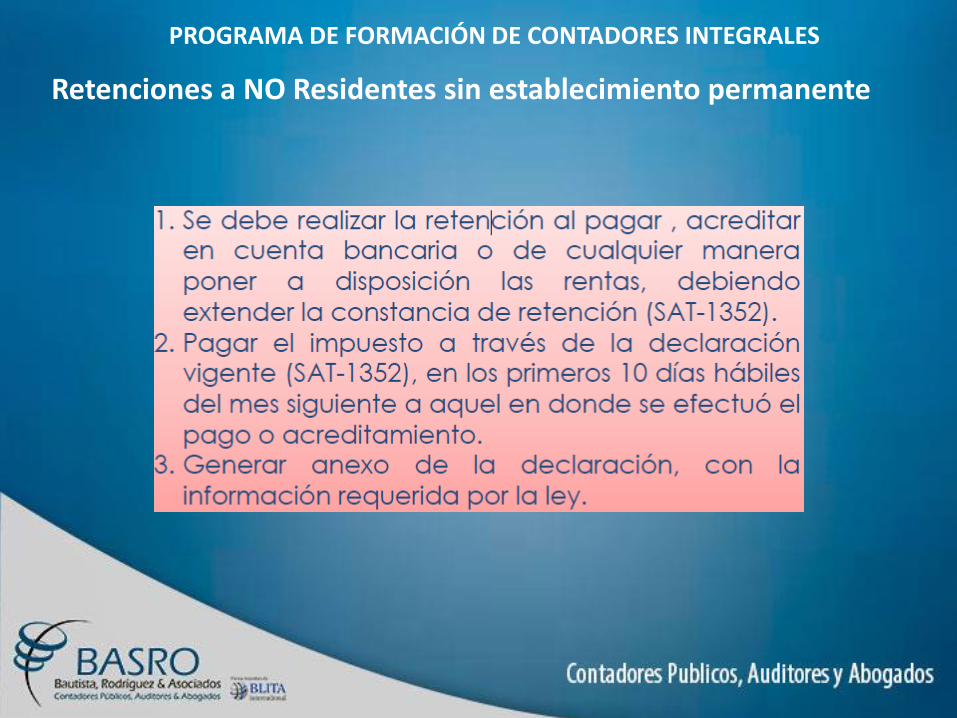

Retenciones a NO Residentes sin establecimiento permanente

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Retenciones a NO Residentes sin establecimiento permanente

3% Proyecciones,

transmisiones o difusiones de

imágenes y sonido

5% • Transporte, primas de

seguro y fianzas. • Telefonía, transmisión de

datos y comunicaciones internacionales.

• Los dividendos

10% • Intereses (Excepto:

Instituciones reguladas en sus país de origen según la Ley de Bancos y Grupos Financieros.

15% • Sueldos y similares • Pagos a artistas y

deportistas. • Regalías, honorarios y

asesoramientos.

25% • Otras rentas no

especificadas.

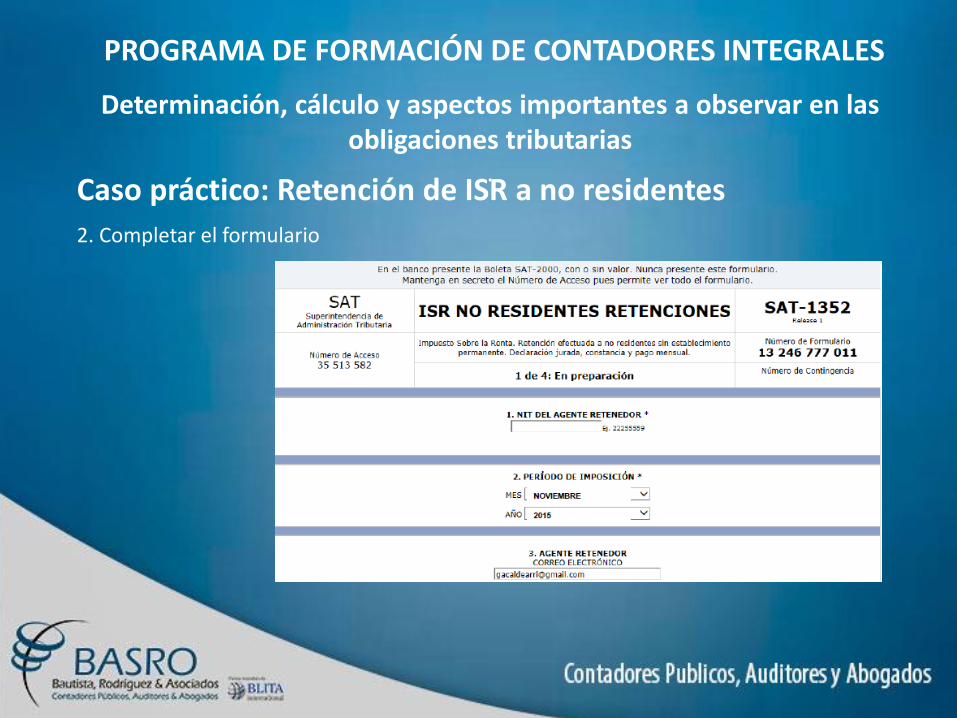

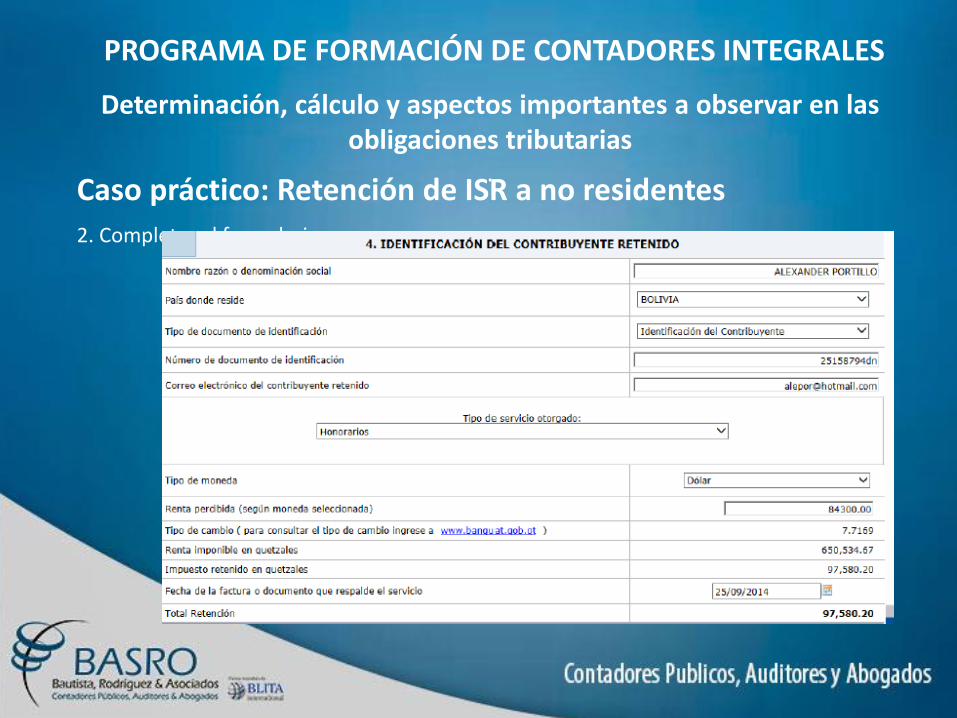

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: Retención de ISR a no residentes 2. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: Retención de ISR a no residentes 2. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Caso práctico: Retención de ISR a no residentes 2. Completar el formulario

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

Infracción y sanción por no efectuar retenciones de impuestos

Determinación, cálculo y aspectos importantes a observar en las obligaciones tributarias

.

PROGRAMA DE FORMACIÓN DE CONTADORES INTEGRALES

GRACIAS

•Será un gusto resolver sus dudas o comentarios, por favor hacérnoslas llegar escribiéndonos a: [email protected]

•Puede descargar esta presentación en http://www.basro.net/info/capacitaciones