desafios y oportunidades en infraestructura para la integración regional

TRANSCRIPT

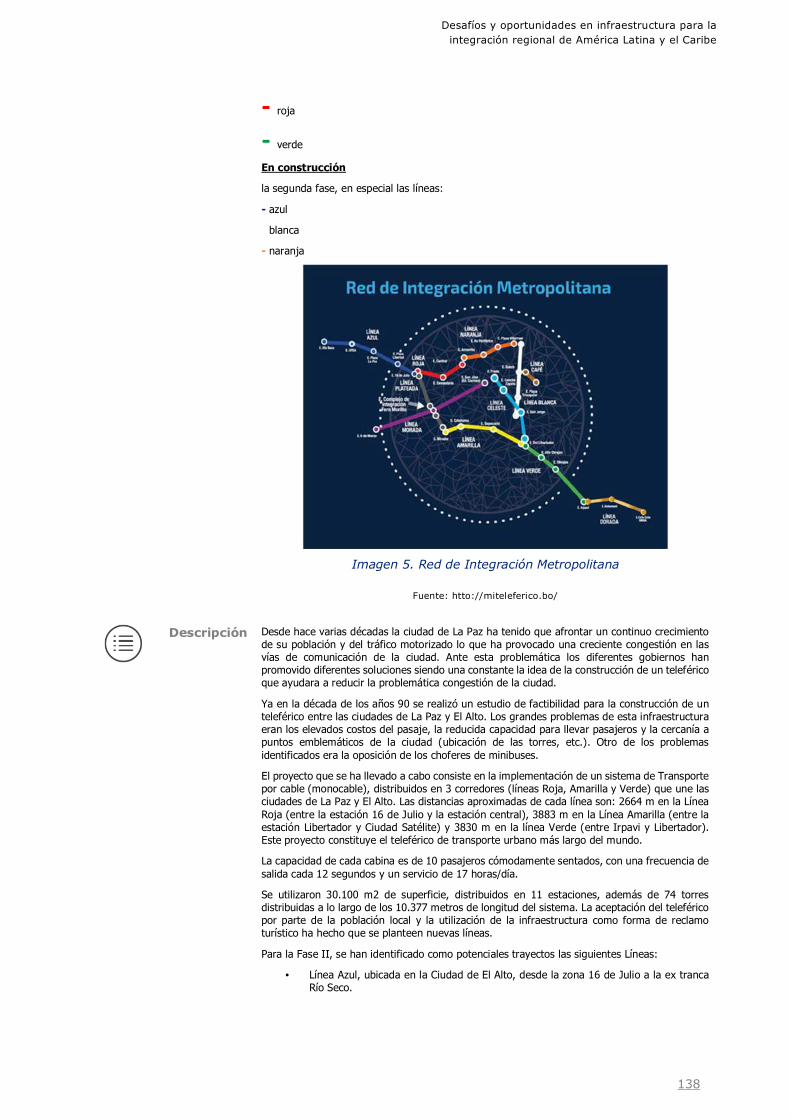

Desafíos y oportunidades en

infraestructura para la integración

regional de América Latina y el Caribe

Desafíos y oportunidades en

infraestructura para la integración

regional de América Latina y el Caribe

Mayo 2017

Autor Dirección

Este informe fue posible gracias al apoyo del Ministerio de Economía, Industria y Competitividad de España.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

4

Índice 1 PRÓLOGO ......................................................................................................................... 8

2 RESUMEN EJECUTIVO ................................................................................................... 11

3 INTRODUCCIÓN .............................................................................................................. 18

4 CONTEXTO REGIONAL: DESARROLLO ECONÓMICO E INFRAESTR UCTURAS ........ 22

4.1 EL RETO PARA LA REGIÓN: CRECIMIENTO Y EQUIDAD ........................................................ 22 4.2 LAS CAPACIDADES PARA CRECER, SUS ESCENARIOS Y CONDICIONANTES. ........................... 23 4.3 LA NECESIDAD DE POTENCIAR EL CRECIMIENTO BASADO EN UNA MAYOR MOVILIDAD SOCIAL .. 26

4.3.1 Gestión pública .................................................................................................... 26 4.3.2 Consolidación de una clase media (y movilidad social) ......................................... 26 4.3.3 Las infraestructuras como factor clave para aumentar la productividad ................. 27 4.3.4 La inversión privada y los modelos APPs y concesionados como mecanismo para la inversión acelerada en infraestructuras. ........................................................................ 28 4.3.5 Problemas que subsisten ..................................................................................... 29 4.3.6 Impactos .............................................................................................................. 32 4.3.7 Una estrategia de desarrollo articulada por el Banco ............................................ 33

5 EL DESARROLLO DE LAS INFRAESTRUCTURAS EN LOS PAÍSES DE LA REGIÓN .. 35

5.1 ARGENTINA .................................................................................................................. 36 5.2 BOLIVIA ....................................................................................................................... 38 5.3 BRASIL ........................................................................................................................ 39 5.4 CHILE .......................................................................................................................... 41 5.5 COLOMBIA ................................................................................................................... 43 5.6 COSTA RICA................................................................................................................. 45 5.7 ECUADOR .................................................................................................................... 46 5.8 EL SALVADOR .............................................................................................................. 47 5.9 GUATEMALA ................................................................................................................. 48 5.10 HONDURAS ............................................................................................................... 50 5.11 MÉXICO .................................................................................................................... 51 5.12 NICARAGUA .............................................................................................................. 52 5.13 PANAMÁ ................................................................................................................... 53 5.14 PARAGUAY ............................................................................................................... 55 5.15 PERÚ ....................................................................................................................... 56 5.16 REPÚBLICA DOMINICANA ............................................................................................ 57 5.17 URUGUAY ................................................................................................................. 58 5.18 VENEZUELA .............................................................................................................. 60

6 DIAGNÓSTICO DE SITUACIÓN: PROBLEMAS Y OPORTUNIDADES COMUNES ......... 62

7 LOS RETOS DEL FUTURO EN EL CAMPO DE LAS INFRAESTRUC TURAS ................. 65

7.1 TRANSPORTE TERRESTRE INTERURBANO......................................................................... 65 7.1.1 Problemas generales a los que se enfrentan este tipo de proyectos ..................... 65 7.1.2 Revisión de la historia reciente de este tipo de proyectos en la Región ................. 66 7.1.3 ¿Cuáles son los objetivos a los que se dirigen las intervenciones más recientes o las políticas nacionales o de las organizaciones multilaterales? ........................................ 68 7.1.4 ¿Qué herramientas para la implementación de los proyectos? ............................. 69 7.1.5 Conclusiones: el futuro de estos proyectos, necesidad, condicionantes, retos y oportunidades. .................................................................................................................. 70

7.2 PUERTOS ..................................................................................................................... 71 7.3 AEROPUERTOS ............................................................................................................. 76

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

5

7.3.1 Problemas generales a los que se enfrentan este tipo de proyectos ..................... 77 7.3.2 Revisión de la historia reciente de este tipo de proyectos en la Región (o subregión) ........................................................................................................................ 78 7.3.3 ¿Cuáles son los objetivos a los que se dirigen las intervenciones más recientes o las políticas nacionales o de las agencias y bancos multilaterales? ................................... 80 7.3.4 Ejemplos de intervenciones y reflexiones derivadas de las buenas y malas prácticas ........................................................................................................................... 80 7.3.5 ¿Qué herramientas para la implementación de los proyectos? ............................. 80 7.3.6 Impactos esperados ............................................................................................. 80 7.3.7 Conclusiones ....................................................................................................... 81

7.4 TRANSPORTE URBANO .................................................................................................. 81 7.4.1 ¿Dónde estamos? ................................................................................................ 81 7.4.2 Los cambios en el modelo tradicional ................................................................... 82 7.4.3 Retos del presente ............................................................................................... 83 7.4.4 Claves para la revisión de los actuales modelos de negocio ................................. 84 7.4.5 El actor olvidado ................................................................................................... 84 7.4.6 La infraestructura y los servicios en el transporte masivo ...................................... 85 7.4.7 ¿Hacia dónde se dirigen los nuevos modelos contractuales en el transporte masivo? ............................................................................................................................ 85

7.5 ENERGÍA...................................................................................................................... 87 7.5.1 Los retos del futuro en el campo de las infraestructuras: Energía ......................... 87 7.5.2 Acceso sostenible ................................................................................................ 88 7.5.3 Eficiencia ............................................................................................................. 89 7.5.4 Energías Renovables ........................................................................................... 89

7.6 TELECOMUNICACIONES ................................................................................................. 91

8 PROYECTOS RELEVANTES DE INFRAESTRUCTURAS EN LOS PAÍ SES DE LATINOAMÉRICA Y CARIBE ............................ .................................................................... 95

8.1 DESCRIPCIÓN DE LAS FICHAS ......................................................................................... 95 8.2 RELACIÓN DE PROYECTOS RELEVANTES .......................................................................... 96

9 LOS MODELOS DE INVERSIÓN Y NEGOCIO: DESDE LA INVERS IÓN PÚBLICA A LOS MODELOS APP ....................................... .............................................................................. 99

9.1 INTRODUCCIÓN. EVOLUCIÓN DE LOS MODELOS DE CONTRATACIÓN EN LA REGIÓN HACIA UNA

MAYOR PARTICIPACIÓN PRIVADA .............................................................................................. 99 9.2 GRADO DE DESARROLLO DE LA NORMATIVA RELATIVA A APPS Y NIVEL DE PREPARACIÓN DE

CADA PAÍS ........................................................................................................................... 102 9.3 GRADO DE DESARROLLO DE LA PARTICIPACIÓN PRIVADA POR TIPOLOGÍA DE

INFRAESTRUCTURAS ............................................................................................................. 104 9.4 EVOLUCIÓN DE LOS MERCADOS FINANCIEROS Y PARTICIPACIÓN EN LA FINANCIACIÓN DE

INFRAESTRUCTURAS ............................................................................................................. 105 9.5 LA VISIÓN DEL SECTOR PRIVADO ................................................................................... 108 9.6 VISIÓN DE FUTURO ...................................................................................................... 110

10 LECCIONES APRENDIDAS: LAS INFRAESTRUCTURAS Y SU CON TRIBUCIÓN AL DESARROLLO DE LA REGIÓN ........................... ................................................................ 111

BIBLIOGRAFÍA ...................................... .............................................................................. 118

ANEXO: PROYECTOS ANALIZADOS ....................... .......................................................... 119

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

6

Índice de Gráficos Gráfico 1. Evolución de la pobreza en América Latina ................................................... 26

Gráfico 2. Tasa de variación de la formación bruta de capital fijo.................................... 27

Gráfico 3. Inversión por sector y año ......................................................................... 28

Gráfico 4. Clasificación Global Competitiveness Report ................................................. 36

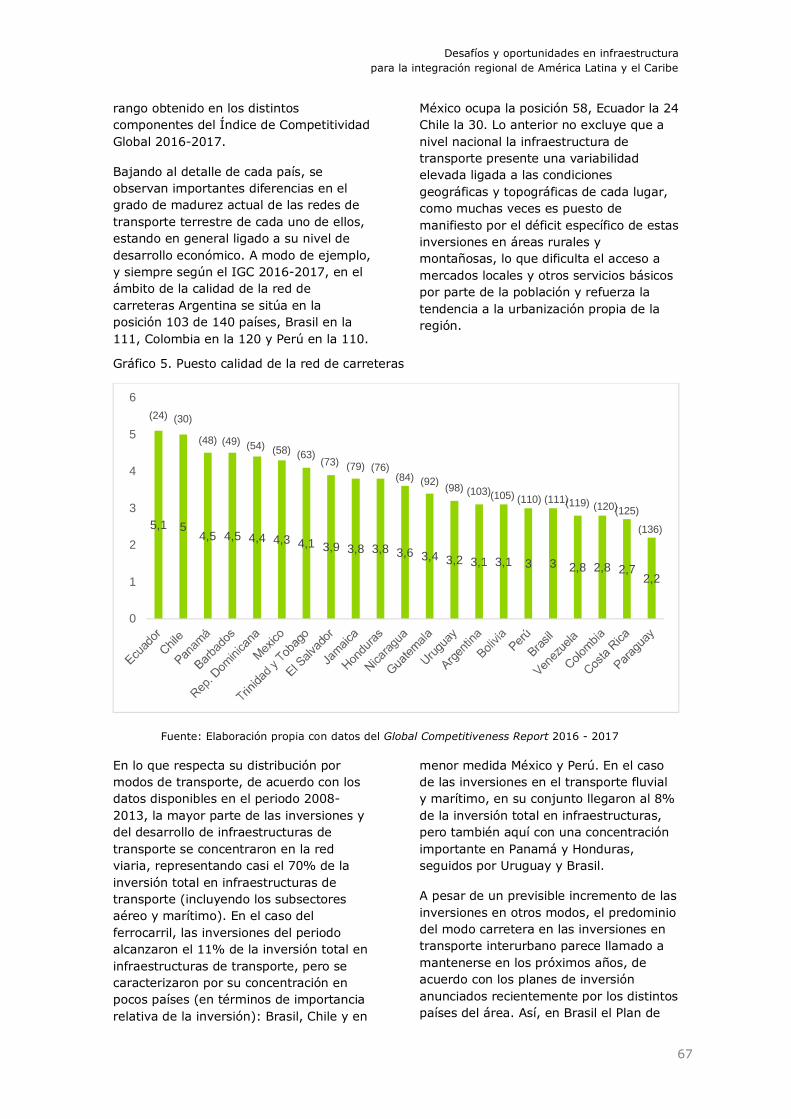

Gráfico 5. Puesto calidad de la red de carreteras ......................................................... 67

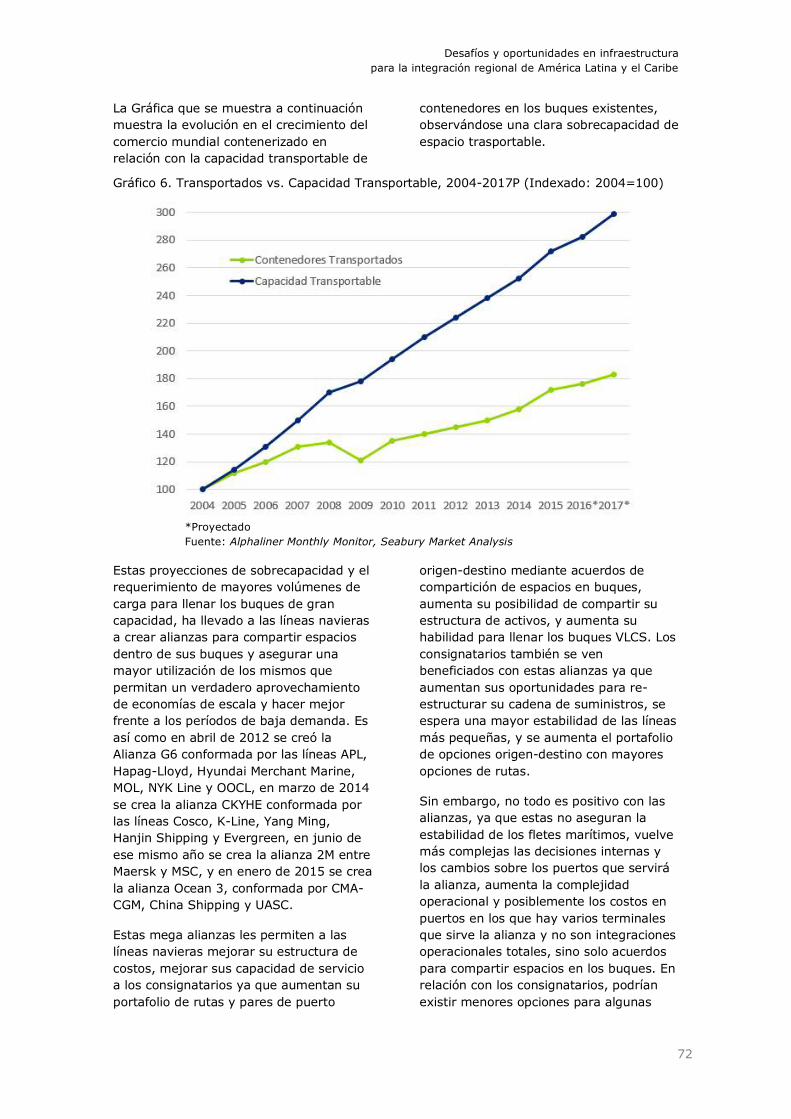

Gráfico 6. Transportados vs. Capacidad Transportable, 2004-2017P (Indexado: 2004=100) .......................................................................................................................... 72

Gráfico 7. Evolución de la oferta de asientos en el periodo 2007-2015 ............................ 76

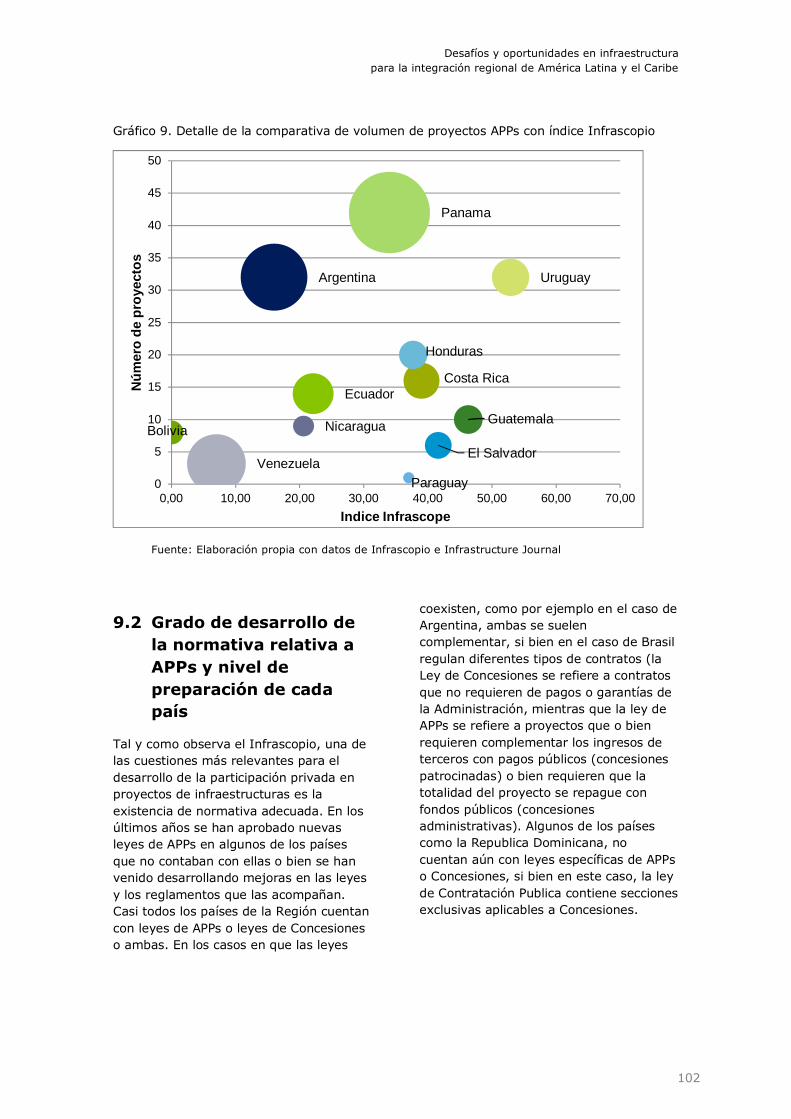

Gráfico 8. Comparativa de volumen de proyectos APPs con índice Infrascopio ................ 101

Gráfico 9. Detalle de la comparativa de volumen de proyectos APPs con índice Infrascopio 102

Gráfico 10. Número de proyectos con participación privada por sectores ....................... 104

Gráfico 11. Volumen de Inversión en proyectos con participación privada por sectores..... 104

Gráfico 12. Volumen de transacciones en infraestructuras ........................................... 105

Gráfico 13. Número de Cierres Financieros ............................................................... 108

Gráfico 14. Volumen de transacciones ..................................................................... 108

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

7

Índice de tablas Tabla 1. FIAP-Fondos Administrados. Al 31 de diciembre de 2014 .................................. 31

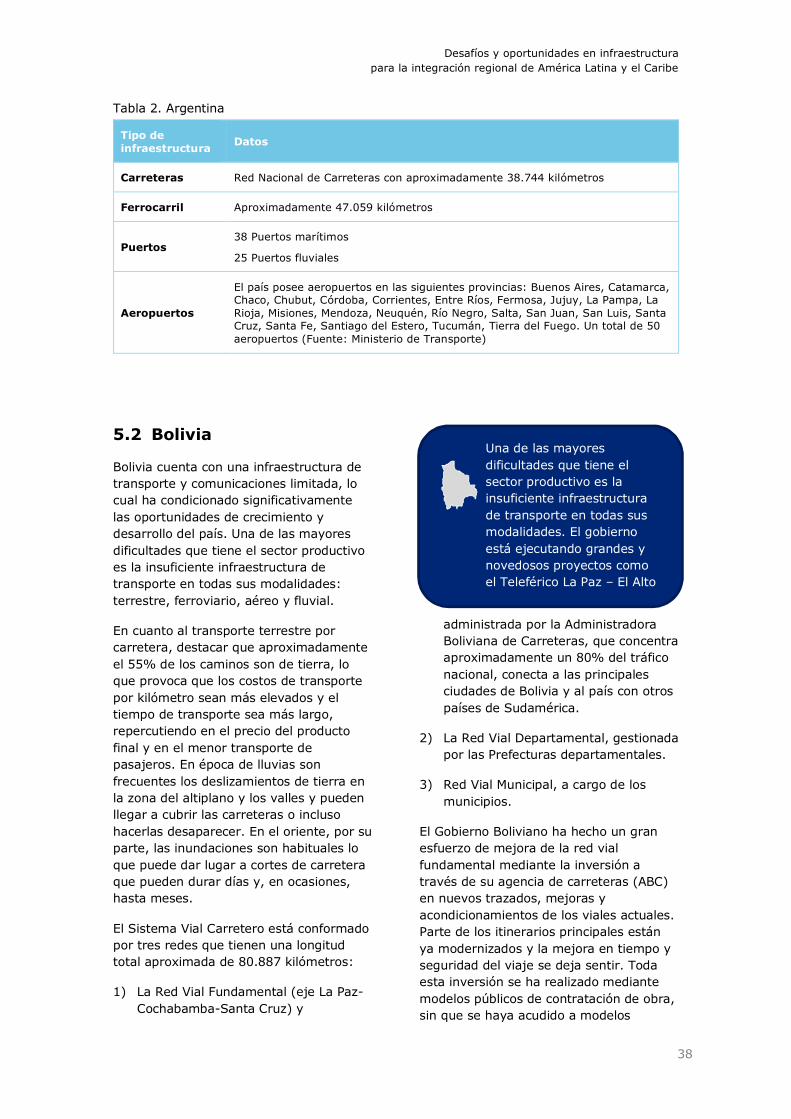

Tabla 2. Argentina ................................................................................................. 38

Tabla 3. Bolivia...................................................................................................... 39

Tabla 4. Brasil ....................................................................................................... 40

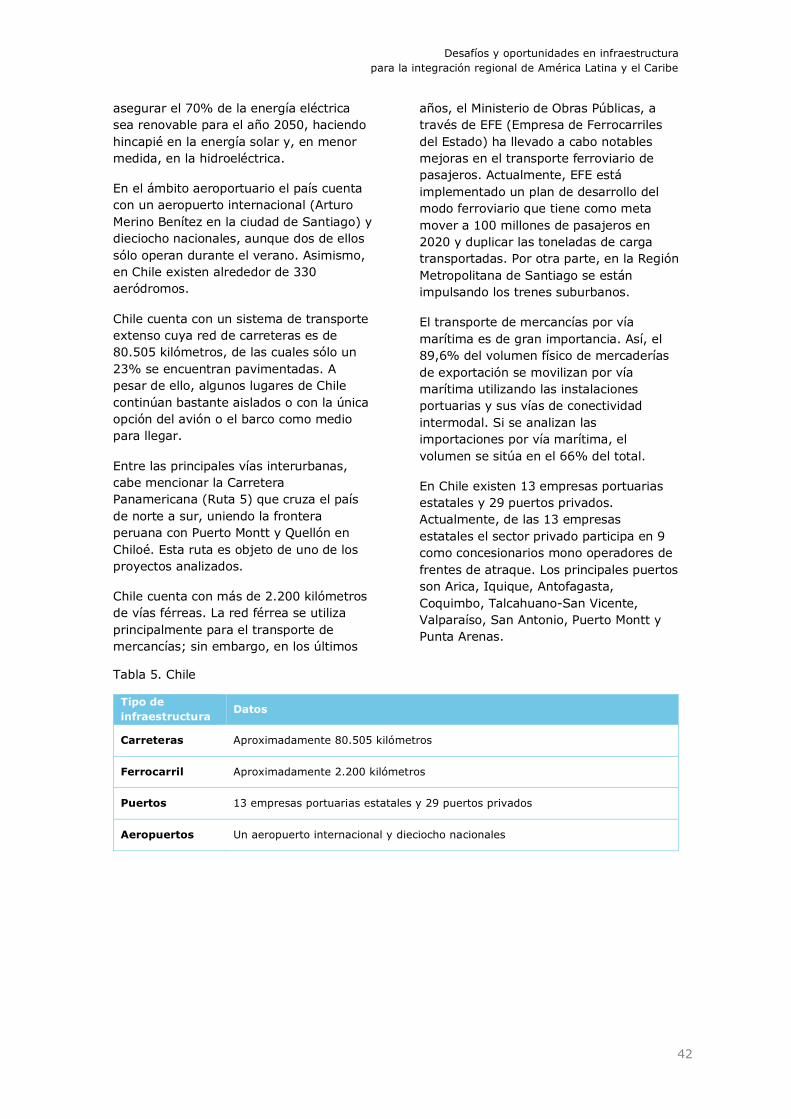

Tabla 5. Chile ........................................................................................................ 42

Tabla 6. Colombia .................................................................................................. 44

Tabla 7. Costa Rica ................................................................................................ 46

Tabla 8. Ecuador .................................................................................................... 47

Tabla 9. El Salvador ............................................................................................... 48

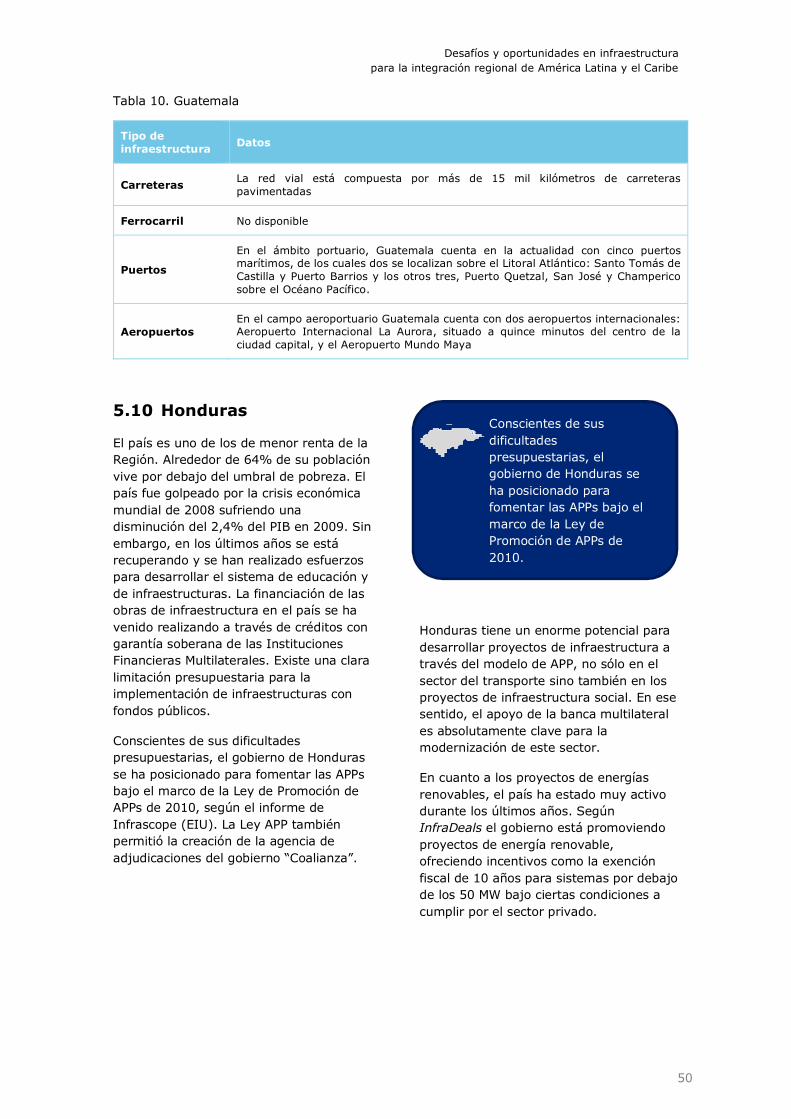

Tabla 10. Guatemala .............................................................................................. 50

Tabla 11. México.................................................................................................... 52

Tabla 12. Nicaragua ............................................................................................... 53

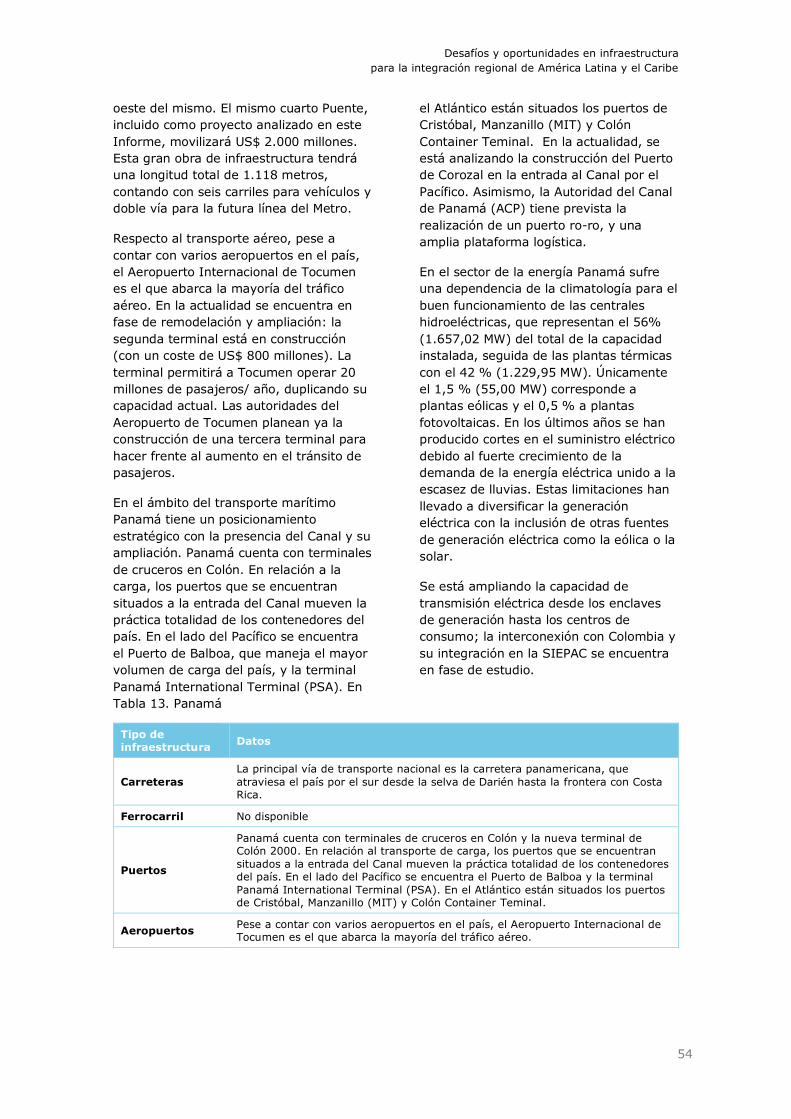

Tabla 13. Panamá .................................................................................................. 54

Tabla 14. Paraguay ................................................................................................ 55

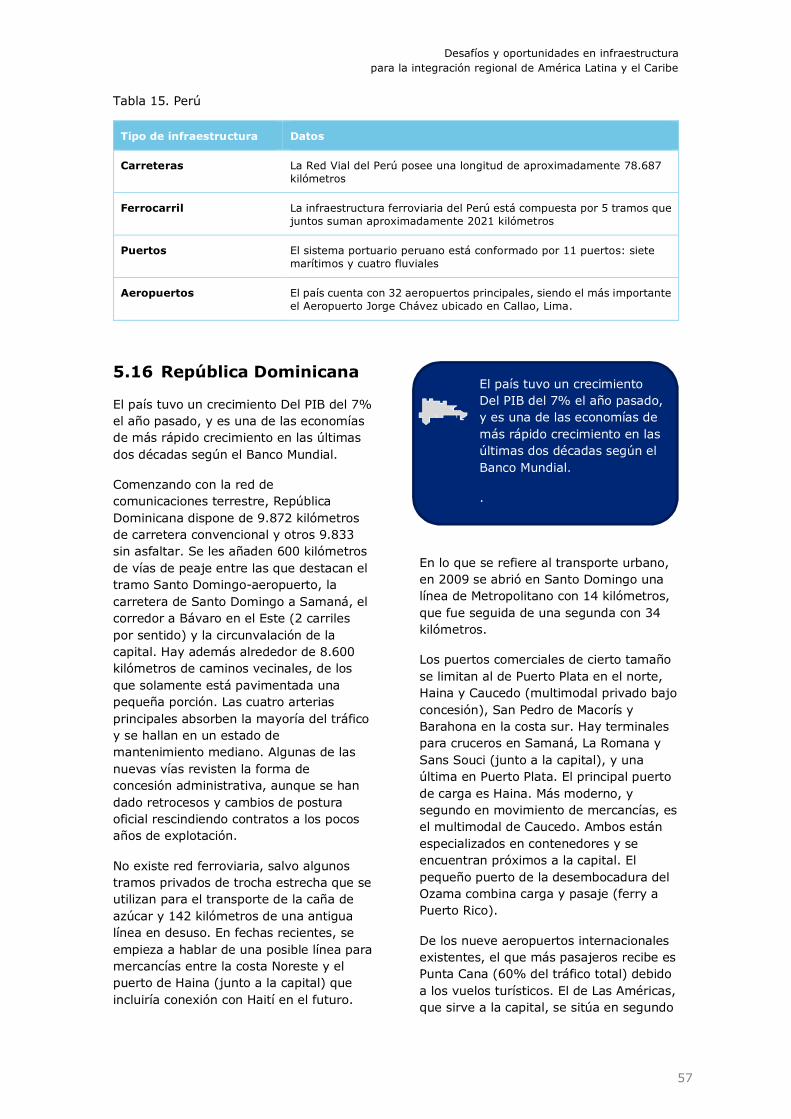

Tabla 15. Perú ....................................................................................................... 57

Tabla 16. República Dominicana ............................................................................... 58

Tabla 17. Uruguay ................................................................................................. 60

Tabla 18. Venezuela ............................................................................................... 61

Tabla 19. Estado de la Infraestructura de Transporte en Diferentes Regiones del Mundo Emergente, Año 2015 (Óptimo=7) ............................................................................ 74

Tabla 20. Tiempos y Costos para Importar un Contenedor en Diferentes Regiones del Mundo, Año 2016. ............................................................................................................ 75

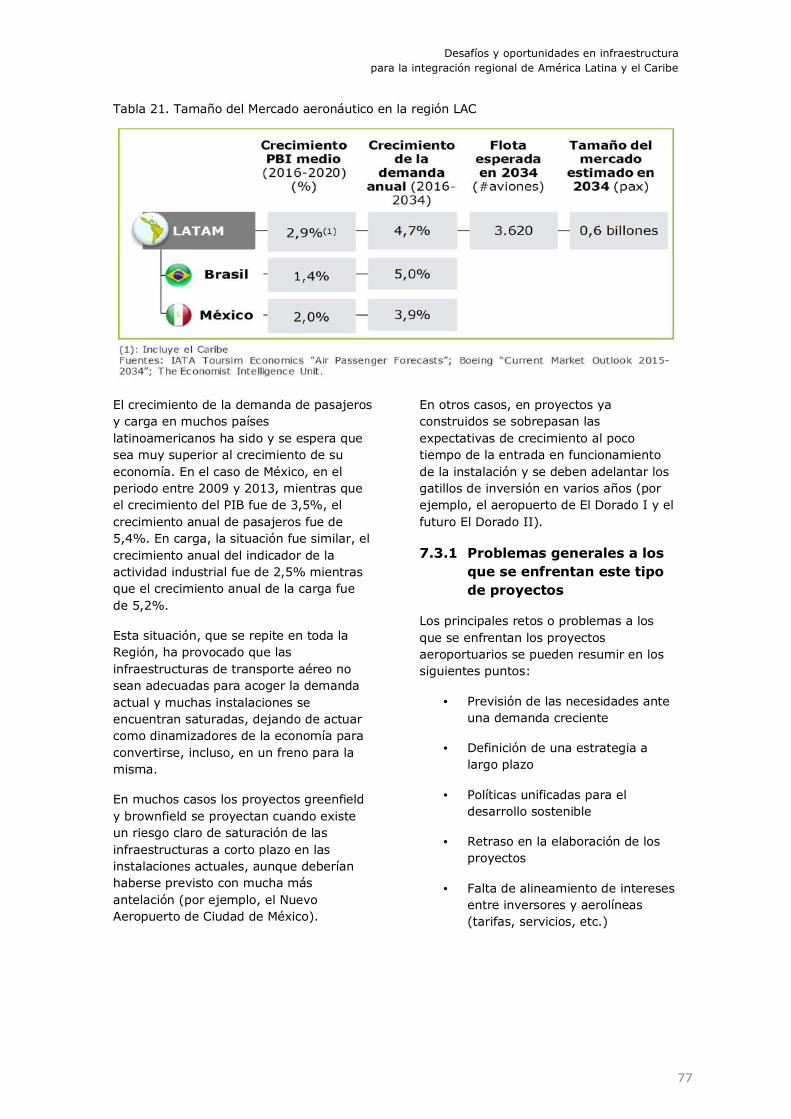

Tabla 21. Tamaño del Mercado aeronáutico en la región LAC ......................................... 77

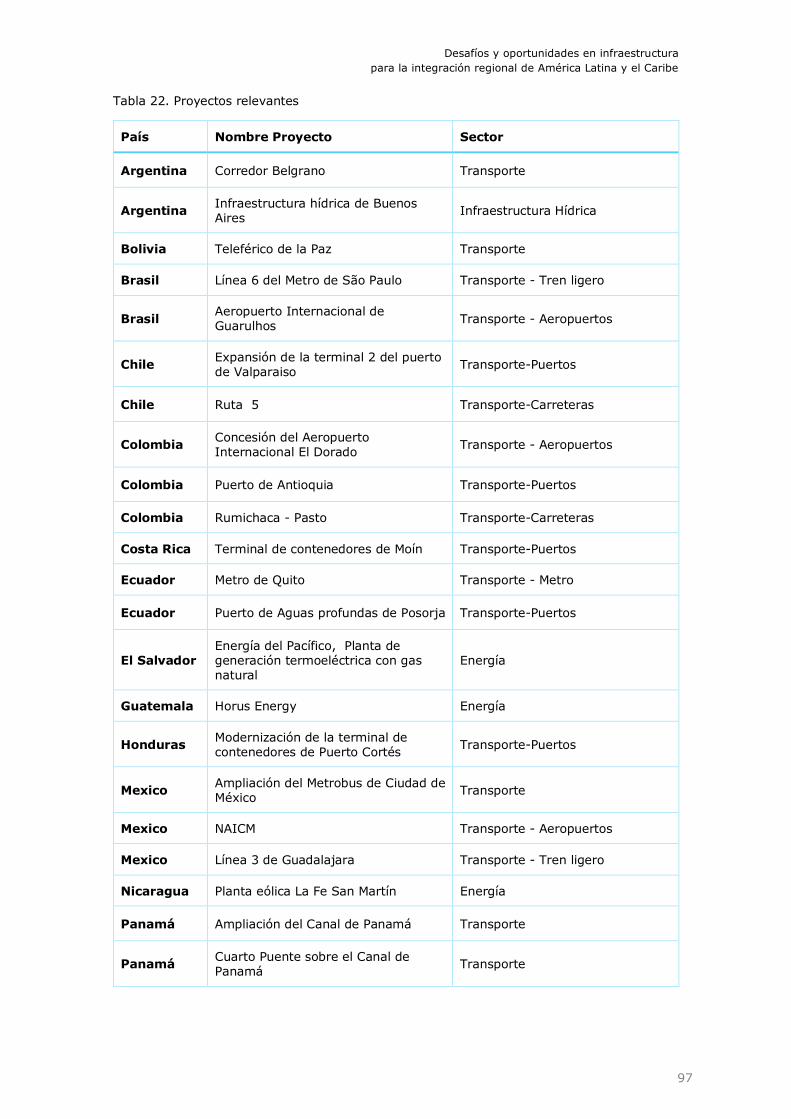

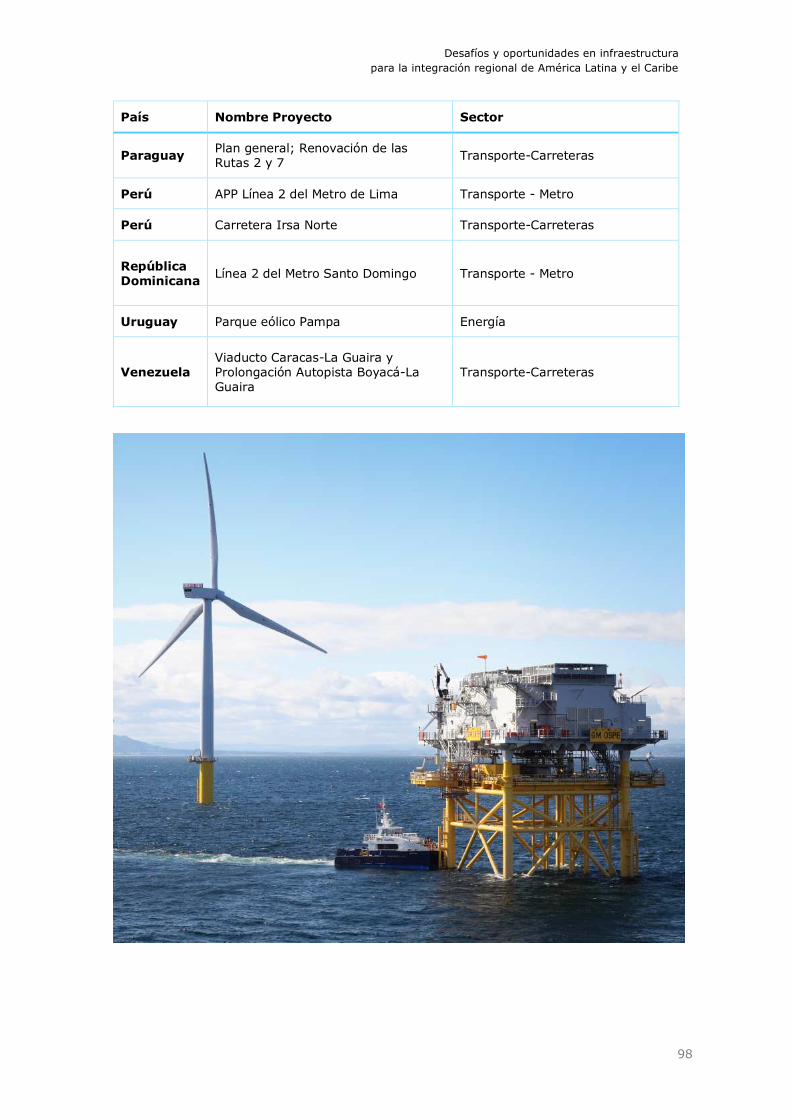

Tabla 22. Proyectos relevantes ................................................................................. 97

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

8

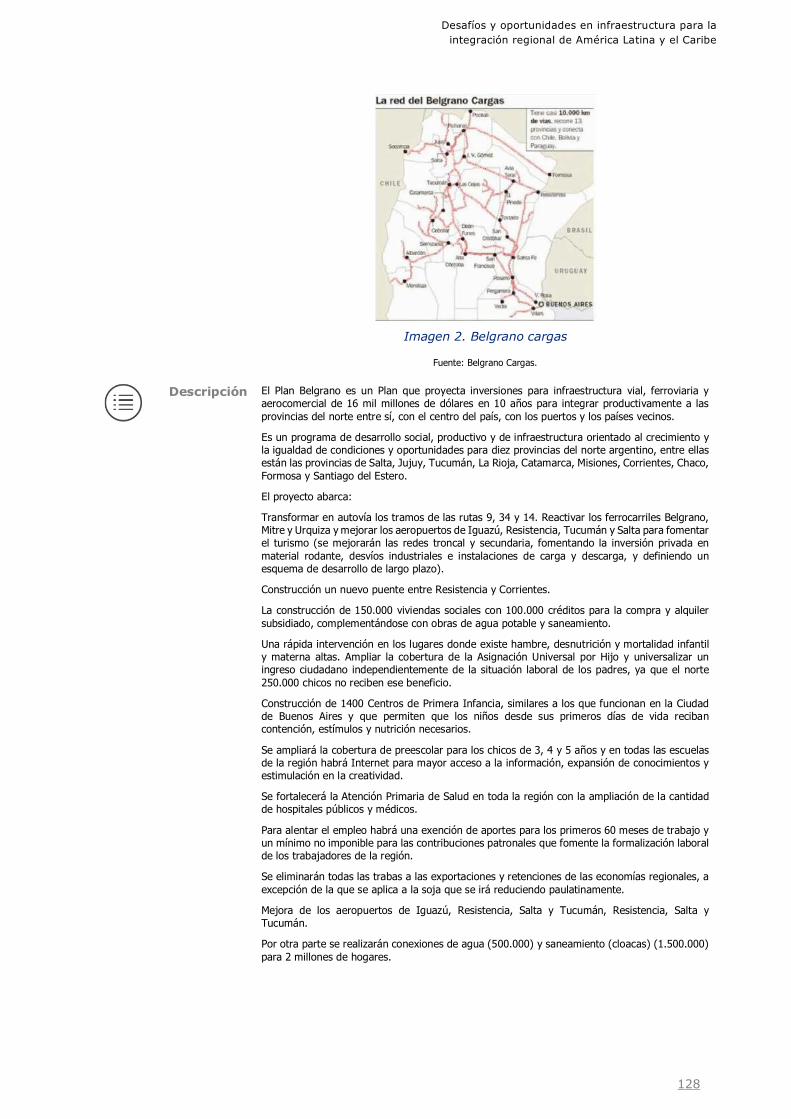

1 Prólogo El desarrollo de los últimos años en la Región de América Latina y el Caribe (LAC) ha tenido como resultado una notable reducción de la pobreza, el crecimiento de la clase media, una mayor inclusión social, el aumento de la inversión privada y apoyo de la inversión extranjera entre otras características relevantes.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

9

Todo ello ha supuesto un punto de inflexión en lo que se refiere al potencial de crecimiento de la Región en el largo plazo. Hoy en día se tiene más cerca la posibilidad de lograr un salto en los niveles de renta, desarrollo, igualdad e inclusión que lleve a la Región a los niveles socioeconómicos de los países más desarrollados, en condiciones de mayor competitividad, pero también de mayor equidad social.

Para lograr este cambio, es necesario asumir los crecientes retos en materia de desarrollo, desigualdad e integración económica regional que los países en América Latina y el Caribe enfrentan. Los Gobiernos, con apoyo de la Banca Multilateral y la participación del sector privado deben encaminar sus esfuerzos a generar nuevas iniciativas que permitan direccionar avances conjuntos en las diferentes políticas públicas, programas y planes de desarrollo, con una visión de mediano y largo plazo clara.

Un factor clave para impulsar la productividad y competitividad en la región es la inversión pública. Es importante que los gobiernos nacionales alcancen una estabilidad fiscal a largo plazo que les permita aplicar los recursos públicos necesarios para promover proyectos de infraestructura de alto impacto económico y social.

Para realizar el salto que representa pasar en los próximos veinte años de los niveles de renta medios actuales a rentas

1 “Colombia. Hacia un país de altos ingresos con movilidad social”. Rafael de la Cruz Et. Al. BID—IDB 2016.

equivalentes a los países de la OCDE, los gobiernos regionales deben hacer un esfuerzo en diversos frentes, uno de ellos la inversión en infraestructura. Por ejemplo, en el caso de Colombia, el informe del BID sobre desarrollo y movilidad social1 estima que sería necesario duplicar la inversión en infraestructura durante los próximos años pasando de una inversión promedio actual del 3,5% del PIB al 6-7%.

Este esfuerzo, junto con políticas que busquen una mayor productividad, la mejora de la gestión en el sector público o la consolidación de la clase media puede facilitar una profunda transformación económica y social en la Región, cerrando la brecha de desigualdad que históricamente ha venido soportando.

El reto de duplicar la inversión pública en infraestructura es aún mayor si consideramos la reducción de los recursos públicos, fruto de la coyuntura internacional que ha generado la caída de los precios de las materias primas. En ese sentido, los gobiernos nacionales deben tener la capacidad y medios para promover cambios estructurales que permitan disponer de mayores recursos de inversión con una perspectiva de medio y largo plazo que trascienda los estrictos períodos de gobierno.

Sumado a la inversión pública, se requiere el esfuerzo del sector privado y su capacidad de movilizar financiamiento, recursos y conocimiento. El trabajo conjunto de los actores públicos y privados, con el apoyo de los bancos y agencias multilaterales es esencial para el éxito de los proyectos que se acometan y, con ellos, el crecimiento de la Región.

Los ritmos de inversión necesarios no podrán alcanzarse sin el apoyo y participación del sector privado. La inversión privada ha jugado un rol importante en el crecimiento económico de los países del área LAC en los últimos

América Latina y Caribe tienen ante sí el reto del crecimiento económico bajo condiciones de sostenibilidad y equidad social. La inversión en infraestructura será sin duda alguna, en este camino, un factor clave y necesario para conseguir estos objetivos.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

10

años, concentrando billones de dólares en recursos. Esta capacidad de movilización ha sido en algunos casos mayor que la inversión pública equivalente, todo ello como consecuencia de políticas económicas atractivas para inversionistas locales y extranjeros.

Una de las herramientas más exitosas en involucrar recursos privados en el sector de infraestructura ha sido el desarrollo de distintos modelos de Asociación Público Privado (APP), que han permitido acelerar programas de inversión que de otra manera habrían sido demorados en el tiempo. Tal es el caso de programas de APPs o iniciativas privadas singulares en Brasil, México, Chile, Colombia, Perú, Paraguay, El Salvador, Guatemala y Uruguay, entre otros países.

Por otro lado, el apoyo de la banca y agencias multilaterales es una clave para el éxito. El BID desarrolla programas de fomento de la productividad a través de la innovación sin descuidar la sostenibilidad e impulsa proyectos que tenga un impacto en la equidad y movilidad social en los veintiséis países de la Región, todo ello a través de cooperaciones técnicas, préstamos y otros instrumentos de ayuda tanto al sector público como al privado, en

este caso a través de la Corporación Interamericana de inversiones (IIC por sus siglas en inglés). Muestra de este compromiso, solamente en el 2015, el Banco emitió bonos por un valor de aproximado de US$ 18.790 millones para el financiamiento de sus préstamos.

El Grupo BID, de acuerdo a lo reflejado en su estrategia institucional 2016-2019, está comprometido en potenciar el desarrollo sostenible en la Región. Por ello reafirma su implicación en los programas y proyectos de infraestructura, ya sea mediante financiación al sector público y a través de IIC a los actores privados (inversores, operadores o gestores). Será necesario realizar mejoras en la movilidad, conectividad, acceso y energía para lograr avanzar en la consolidación de una Región más igualitaria, próspera y competitiva, preparada para los retos y desafíos de las siguientes décadas.

América Latina y Caribe tienen ante sí el reto del crecimiento económico bajo condiciones de sostenibilidad y equidad social. La inversión en infraestructura será sin duda alguna, en este camino, un factor clave y necesario para conseguir estos objetivos.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

11

2 Resumen Ejecutivo La Región de América Latina y El Caribe (LAC) se enfrenta a los retos del desarrollo económico e integración en los mercados mundiales en condiciones de una mayor igualdad y movilidad social.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

12

Para conseguir el objetivo de elevar la renta por habitante hasta niveles equivalentes a la de los países de la OCDE, la Región debe promover el desarrollo de sus infraestructuras productivas. La infraestructura productiva, principalmente la infraestructura de transporte, energía y telecomunicaciones constituye una componente necesaria para alcanzar una mayor competitividad y acceder a los mercados internacionales y cadena globales de valor. El peso de la Región LAC en el comercio mundial representó, en 2015, el 5,5% del total mientras que la Región Asia Emergente y en Desarrollo elevaba su porcentaje al 32,9%.

El comercio intra-regional en LAC también está por debajo de otras regiones. La UE y Asia, excepto Japón, tienen un alto porcentaje de comercio intra-regional (60% y 39% respectivamente en 2015). LAC apenas alcanza el 16% de su comercio total.

De acuerdo con el informe “Unclogging the arteries. The Impact of Transport Costs on Latin American and Caribean Trade2” una vez descartada la influencia de la composición del comercio, la mayor parte de la diferencia en los niveles de comercio entre la región LAC y otras regiones, se explica por factores que están relacionados con la eficiencia y calidad de la infraestructura de los países, la distancia generalmente juega solamente un papel secundario.

En este contexto, una estrategia de crecimiento sustentada en la mejora de los niveles de productividad y con una menor dependencia de la dinámica de las variables internacionales, es uno de los desafíos que enfrenta la Región. Y es precisamente en esa ruta donde la inversión en capital físico, entre otros, juega un papel fundamental y dinamizador especialmente en los niveles de comercio. Es por eso que la inversión en

2 Mauricio Mesquita Moreira, Christian Volpe y Juan S. Blyde – BID 2008

3 World Bank Group, The state of PPPs: Infrastructure in Public Private Partnerships in emerging markets and developing economies,

infraestructuras (hardware) no se puede independizar de las consecuentes reformas en política y gestión de comercio (software).

El desarrollo de la infraestructura en la Región ha seguido una evolución positiva hasta el período de desaceleración iniciado en 2010. Según CEPAL, la tasa de variación de la creación bruta de capital en América Latina creció hasta el 10,2% en el período 2003-2010 para descender al 8,6% en 2010-2013 y 3,2% en 2013-2015. Es claro que la desaceleración de las economías nacionales ha afectado la ejecución de infraestructura y, a su vez, estos déficits han incidido negativamente sobre las mismas economías.

A pesar de estos condicionantes macroeconómicos, los países de la Región han impulsado en los últimos años programas de construcción de nuevas infraestructuras y de ampliación y mejora de las existentes. Según el Banco Mundial3, desde el 2008 la inversión global en infraestructura por parte del sector público osciló entre el 2,5-3,0% del PIB, mientras que la inversión global en infraestructura por medio de Asociaciones Público Privadas (APP) se situó entre un 0,6-1,0%. En concreto en América Latina y el Caribe, de acuerdo con InfraLatinAmerica, en 2016 la inversión en APPs en la Región ascendió a 39 mil millones de dólares, frente a 38 mil en el año anterior.

1991-2015, Junio 2016.

4 CEPAL, Hacia una nueva gobernanza de los recursos naturales en América Latina y el Caribe, agosto 2016.

Según CEPAL, para cerrar la brecha existente entre la oferta y demanda de infraestructura, los países de la Región deberían invertir unos US$ 320.000 millones de dólares (el 6,2% anual de su PIB) entre 2012 y 20204.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

13

Las oportunidades para el sector privado de financiar o cofinanciar proyectos de infraestructuras son distintas según el subsector de las mismas. En proyectos de Agua y Alcantarillado, la financiación proviene principalmente del sector público; por el contrario, el sector privado ha tenido tradicionalmente una alta participación en los proyecto de energía y telecomunicaciones. En Transporte, la financiación ha sido mayoritariamente pública pero con una participación relevante de la inversión privada a través de modelos APP5.

Estas necesidades no son homogéneas y se distribuyen por subsectores según el nivel de déficit de cobertura, el impacto regional o nacional que generan y su capacidad para impulsar dinamismo económico a nivel local.

El mayor esfuerzo inversor en infraestructura productiva en la Región se dirige a los subsectores del Transporte, Energía y Telecomunicaciones.

Los proyectos de transporte terrestre, principalmente la ampliación de las redes de carreteras, han tenido un papel principal en la inversión de infraestructura, tanto en proyectos greenfield como brownfield. Las grandes inversiones necesarias y la experiencia de otras regiones, como la UE, ha permitido la implantación de modelos de concesión de obra pública y de APP en los que la participación privada es muy relevante. Países como Chile, Colombia, México, Perú o Brasil cuentan con un marco institucional y legal ya maduro que facilita la ejecución de contratos de concesión en un medio de mayor seguridad jurídica. Otros países, como Paraguay, están mejorando notablemente estas condiciones como base para la captación de capital privado para sus programas de carreteras. No obstante siguen existiendo grandes carencias en materia de infraestructura de transporte carretero,

5 Banco de Desarrollo de América Latina (CAF), Infraestructura para el Desarrollo de América Latina (Ideal 2014)

que impactan negativamente y de manera directa en el comercio en la región.

En el ámbito portuario, el peso del sector privado ha sido siempre alto y ligado a las cadenas productivas en las que las terminales portuarias tienen un papel nodal relevante. La apertura de las nuevas esclusas del Canal de Panamá ha impactado positivamente en el sector, incrementando el movimiento marítimo en la región. El apoyo de las entidades multilaterales en este sector está siendo esencial, principalmente en la promoción de proyectos que aumentan la conectividad de la región a través de la mejora de cadenas logísticas y la mejora de eficiencia en la distribución a múltiples niveles (local, nacional e internacional). Estos proyectos han permitido que, en el 2016, la infraestructura portuaria latinoamericana destacara por su calidad.

En el sector aeroportuario, la demanda de transporte aéreo está íntimamente ligada al desarrollo económico de su entorno regional por lo que se espera que en LAC continúe su crecimiento en los próximos años. Entre 2007 y 2015 la oferta de asientos en América Latina ha tenido un fuerte crecimiento: Panamá, Ecuador, Perú y Colombia han crecido en torno a tasas del interanuales del 9%. En Brasil, el mayor mercado de la Región, se han registrado tasas del 5,7% cuyos máximos se alcanzaron en 2011, si bien estas han decrecido en los últimos años; mientras que en México se ha mantenido un crecimiento anual del 1,3%. De acuerdo a las últimas proyecciones de tráfico de la IATA, se espera que en LAC en 2034 se alcancen los 600 millones de pasajeros. Pero estos crecimientos se deben acompañar con inversiones en infraestructura. Desafortunadamente en la región las infraestructuras de transporte aéreo no son adecuadas para acoger la demanda actual y muchas instalaciones se encuentran saturadas, dejando de actuar como dinamizadores de la economía.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

14

Los gobiernos de la región deben plantearse la adecuación de sus infraestructuras aeroportuarias a largo plazo, ya que en muchos casos los proyectos solo se inician cuando existe un riesgo claro de saturación.

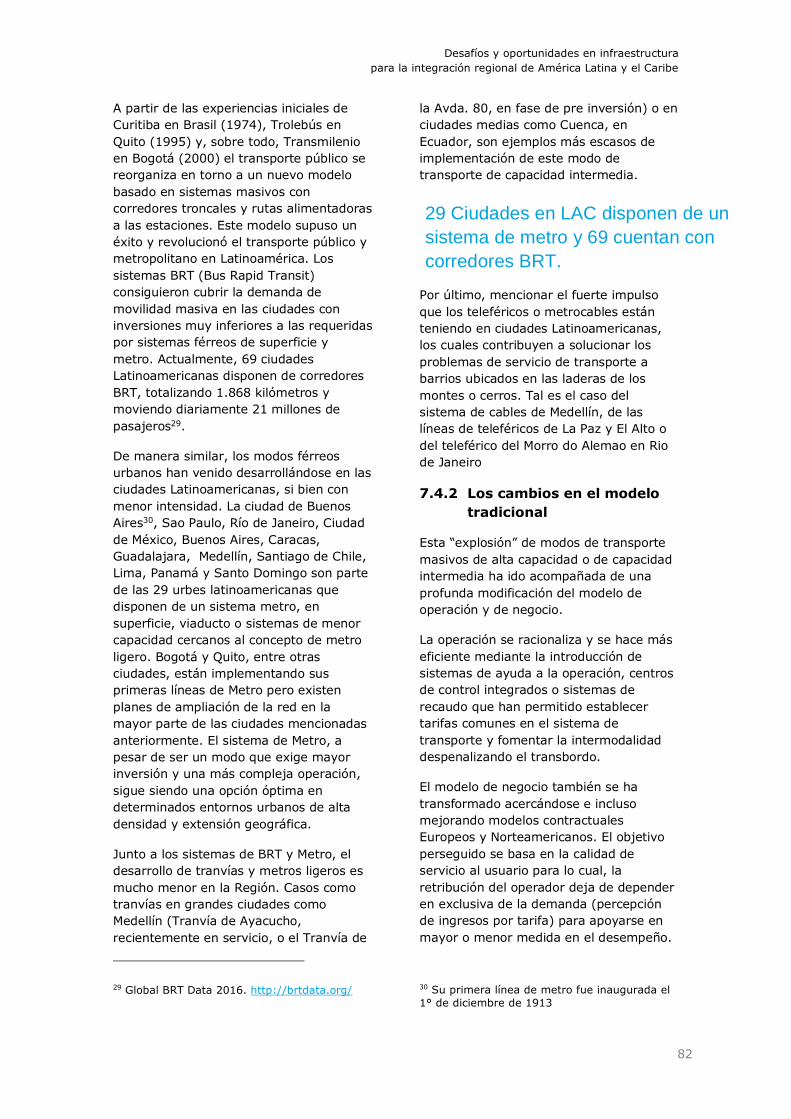

En el ámbito urbano, el avance de los sistemas de transporte masivo en toda la Región se convierte en una pieza clave para el desarrollo y estabilidad de la economía de las grandes ciudades. De acuerdo con el Marco sectorial de transporte del BID “el transporte urbano es un pilar fundamental de la accesibilidad e inclusión social, la sostenibilidad ambiental, la eficiencia y seguridad en la movilidad de las ciudades”. Los sistemas BRT (Bus Rapid Transit) están consiguiendo cubrir una buena parte de la demanda de movilidad masiva en las ciudades, si bien aún existe déficit de éstos y otros modos de transporte. Actualmente, 69 ciudades Latinoamericanas disponen de corredores BRT, totalizando 1.868 kilómetros y moviendo diariamente 21 millones de pasajeros6. De manera similar, los modos férreos urbanos han venido desarrollándose en las ciudades Latinoamericanas, aunque con menor intensidad. 29 Urbes latinoamericanas disponen de un sistema férreo urbano-suburbano, principalmente metro.

El sector energético juega un papel clave en el desarrollo económico y social ya que el acceso a este recurso es imprescindible para el desempeño de las actividades más básicas. Por esta razón, gobiernos, sector

6 Global BRT Data 2016. http://brtdata.org/

7 BP Statistical Review of World Energy 2016

privado e instituciones multilaterales entre otros actores que operan en la región lo incluyen como un elemento prioritario en sus estrategias de desarrollo. La región cuenta con importantes recursos energéticos, tanto fósiles (19,4% de las reservas mundiales7) como renovables (potencial suficiente como para cubrir las necesidades estimadas para 2050 unas 22 veces 8 ).

A día de hoy, la matriz energética latinoamericana es de las más limpias a nivel mundial por el gran aporte de las energías renovables no contaminantes (principalmente hidroeléctrica con cerca de un 22% de la energía producida) que representan más de un cuarto de la producción. Sin embargo, existe presión por aumentar esta cuota debido a la necesidad de diversificar las fuentes de generación de electricidad, reducir la dependencia de los combustibles fósiles, utilizar recursos locales y reducir las emisiones de gases de efecto invernadero, en un contexto de costos marginales crecientes en generación de electricidad y un incremento de la preocupación por cuestiones ambientales.

En el campo de las TIC, la región presenta lagunas importantes respecto a los países desarrollados de la OCDE, con importantes diferencias no sólo entre los distintos países, sino también a nivel de los distintos Estados o subregiones, y entre diferentes estratos sociales. Según el estudio del BID el estudio del BID “Socioeconomic Impact of Broadband in Latin America and Caribbean Countries9”, un aumento del 10% en la penetración de Banda Ancha tiene asociados aumentos del 3,19% y del 2,61% en el PIB y en la productividad respectivamente.

En el Informe se han analizado 28 proyectos relevantes en 18 países del área LAC. Fruto de este análisis ha sido una relación de “lecciones aprendidas” entre las que pueden resaltarse las siguientes:

8 BID

9 Antonio Garcia Zaballos y Ruben López Rivas

De acuerdo con el Marco sectorial de transporte del BID el transporte urbano es un pilar fundamental de la accesibilidad e inclusión social, la sostenibilidad ambiental, la eficiencia y seguridad en la movilidad de las ciudades

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

15

1. Los proyectos de infraestructuras, por su larga maduración y fuertes inversiones, se desarrollan durante períodos temporales largos. La planificación estratégica y un concepto de “proyecto de Estado” y no de un determinado gobierno, es una de las claves para su continuidad en el tiempo, a pesar de los cambios políticos.

2. La existencia de un marco institucional y normativo adecuado es una condición crítica. Tanto para el desarrollo de proyectos con inversión pública como, sobre todo, aquellos en los que se implica el sector privado, es necesario disponer de una estructura institucional sólida y un marco legislativo que dé cobertura a los contratos, y seguridad a inversores, gestores y operadores.

3. Una gestión pública que sea eficaz y reduzca las barreras administrativas, procedimentales evitando largas y confusas tramitaciones. El crecimiento de la inversión en infraestructura no es posible sin un fortalecimiento institucional a nivel administrativo, técnico, financiero o legal.

4. Los proyectos de infraestructura son complejos, implican numerosos actores y tienen impactos económicos, ambientales y sociales que afectan a un amplio número de ciudadanos. En consecuencia, es necesaria la colaboración entre todos los actores, la socialización de las propuestas o la gestión adecuada de un proyecto frente a los distintos estamentos sociales.

5. Hay que considerar que el que un proyecto de infraestructura genere suficientes ingresos para ser autosostenible no es un prerrequisito para su ejecución. Los actuales modelos de asociación público privada permiten realizar proyectos con retornos distintos para la inversión

pública y la privada. En este caso, que el socio público deberá invertir en aquellos componentes de mayor rentabilidad social aunque éstos arrojen menor rentabilidad financiera.

6. Para alcanzar una mayor eficiencia de la inversión es importante contar en la medida de lo posible con las fuentes tradicionales de ingresos ligadas a los proyectos en forma de tarifas, cánones, tasas, etc. Asimismo, la identificación y factibilidad de obtener ingresos complementarios facilita la ejecución de proyectos, principalmente urbanos, que no serían posibles sin estas fuentes adicionales.

7. Los bancos y agencias financieras multilaterales, por un lado, y las agencias de cooperación exterior, por otro, han sido actores principales en la concepción y gestión de los proyectos de infraestructuras en la Región. Desde los programas de cooperación técnica en las fases de diseño del proyecto, fortalecimiento institucional o creación de gerenciadoras, hasta la consignación de préstamos que han permitido abordar proyectos no sostenibles con financiación estrictamente privada, el papel de los actores multilaterales ha sido clave en el crecimiento del sector.

Se debe actuar simultáneamente en el software (las políticas y marcos regulatorios) y el hardware (infraestructura) de la integración, asegurando la coherencia entre las intervenciones nacionales y regionales.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

16

En síntesis, la necesidad de una estrategia de crecimiento económico y de integración intra e inter regional, sustentada en las mejoras de los niveles de productividad y con una menor dependencia de las variaciones del precio de las materias primas es uno de los desafíos que enfrenta la Región. Y es precisamente en aquí donde la inversión en capital físico, entre otros, juega un papel fundamental y dinamizador. El BID reconoce este aspecto claramente en su “Estrategia de Integración Competitiva Mundial y Regional. El principio central de la estrategia es que el Banco debe actuar simultáneamente en el software (las políticas y marcos regulatorios) y el hardware (infraestructura) de la integración, asegurando la coherencia entre las intervenciones nacionales y regionales. Aunque las inversiones en software requieren menos recursos, pueden lograr sin embargo que la integración en infraestructura sea más eficiente y se pueda, al mismo tiempo, desbloquear las inversiones en hardware. El objetivo de la estrategia es ampliar y perfeccionar la contribución del Banco a una Integración Competitiva Mundial y Regional de América Latina y el Caribe. El documento concluye que la región necesita crear un puente entre dos vacíos de integración mundial y regional, mutuamente entrelazados:

• Apoderarse de una parte equitativa del comercio mundial

• Profundización de los mercados regionales y de la cooperación política funcional. Para hacerlo, tiene que concentrarse en:

o Un programa comercial inconcluso que aún requiere expandir, perfeccionar y lograr la convergencia de los acuerdos existentes.

o Reducir los costos logísticos relacionados con la falta de inversión en infraestructuras de transporte, una mezcla de modos de transporte insuficientes, marcos reguladores desiguales, falta

de facilitación comercial en las fronteras, todo ello complementado por la integración competitiva de los mercados energéticos y la reducción de la brecha digital

o Ampliar la provisión de bienes públicos regionales, aprovechando el potencial de cooperación

Entre las conclusiones más relevantes del informe cabe destacar las siguientes:

• La Región LAC requiere de un fuerte volumen de inversión para poder dar un salto en el crecimiento económico en los próximos veinte años de los niveles de renta medios actuales a rentas equivalentes a los países de la OCDE.

• El peso de la Región LAC en el comercio mundial representó, en 2015, el 5,5% del total mientras que la Región Asia Emergente y en Desarrollo elevaba su porcentaje al 32,9%.

• El comercio intra-regional en LAC también está por debajo de otras regiones. La UE y Asia, excepto Japón, tienen un alto porcentaje de comercio intra-regional (60% y 39% respectivamente en 2015). LAC apenas alcanza el 16% de su comercio total.

• Un importante factor que genera la anemia del comercio interior y la escasa integración en el comercio internacional y en las cadenas globales de valor es el bajo y deficiente nivel de la infraestructura.

• Según CEPAL, para cerrar la brecha existente entre la oferta y demanda de infraestructura, los países de la Región deberían invertir unos US$ 320.000

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

17

millones de dólares (el 6,2% anual de su PIB) entre 2012 y 202010.

• El esfuerzo de muchos países de la Región por invertir en proyectos de infraestructura ha sido notable.

• No obstante la región LAC ha invertido menos que otras regiones en infraestructura (en niveles cercanos a los de las economías avanzadas)

• Según el Banco Mundial11 desde el 2008 la inversión global en infraestructura por parte del sector público osciló entre el 2,5-3,0% del PIB, mientras que la inversión global en infraestructura por medio de APP osciló entre un 0,6-1,0%. Esta realidad constituye una oportunidad para que el sector privado aumente su cuota de inversión en los próximos años.

10 CEPAL, Hacia una nueva gobernanza de los recursos naturales en América Latina y el Caribe, agosto 2016.

11 World Bank Group, The state of PPPs: Infrastructure in Public Private Partnerships in emerging markets and developing economies, 1991-2015, Junio 2016.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

18

3 Introducción La inversión en infraestructura en toda América Latina y el Caribe, se ha convertido en la pieza clave para promover la productividad y competitividad de la región. Se espera que mediante un aumento considerable de la inversión pública, privada y de fondos multilaterales se logre construir economías sostenibles en el largo plazo, reduciendo la pobreza y generando un fortalecimiento social.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

19

La implicación de los países de la Región en los programas de construcción y mejora de las infraestructuras es unánime, aunque diversa en las prioridades y modelos de implementación. La red vial principal, redes rurales, ferrocarriles, puertos y aeropuertos son prioridades claras de los gobiernos nacionales, pero también la mejora del transporte urbano, la implantación de nueva generación energética mediante recursos renovables, el acceso a internet y a la telefonía móvil.

La importancia de contar con infraestructura desarrollada es alta, no solo afecta la productividad de la Región, sino que también tiene influencia en las cadenas de valor, la cohesión social y el fácil acceso en LAC. Las mediciones realizadas muestran que en América Latina y el Caribe el costo de la logística como porcentaje del PIB es entre un 50% y un 100% mayor que en los países de la OCDE12.

De esta manera es evidente enfocar los esfuerzos en el desarrollo de dicho rubro, que no solamente se encuentra como uno de los objetivos de la Actualización de la Estrategia Institucional 2016-2029 del Banco, sino que también tiene un efecto dominó en desencadenar beneficios y mejoras en diferentes indicadores sociales, económicos y ambientales.

En los últimos cinco años la inversión en aguas y saneamiento ha crecido sistemáticamente, los rubros de transporte y energía han ganado importancia frente a la inversión total, mientras que el rubro de telecomunicaciones ha bajado13.

No es un secreto, que la región estadísticamente es la que presenta los niveles más bajos de inversión en infraestructura.

12 Fuente: logisticsportal.iadb.org

13 CEPAL, Estudio económico de América Latina y el Caribe: Desafíos para impulsar el ciclo de inversión con miras a reactivar el crecimiento, 2015, Pg. 133

Sin embargo, cabe destacar los avances que se han presentado en el último año ya que la inversión en proyectos greenfield incrementó de US$ 12.380 millones en el tercer trimestre del 2015 a US$ 14.390 millones para el mismo periodo del 2016.

El mismo comportamiento lo han presentado los proyectos brownfield que aumentaron de US$ 7,33 billones a US$ 16,34 billones14. Dentro de los proyectos de gran envergadura, cabe destacar los cierres financieros que obtuvieron los proyectos Autopista Arco del Norte en México, la Autopista Conexión del Norte en Colombia y la expansión del Aeropuerto de Santiago que tomaron lugar en el presente año.

El BID ha apoyado a los gobiernos de cada uno de los países prestatarios en el desarrollo de estrategias donde se definen actividades, desafíos y lecciones para un periodo definido.

Un ejemplo de la relevancia de estos se muestra en Uruguay, quien ha presentado una desaceleración económica desde el 2011 a pesar de estar creciendo de manera ininterrumpida desde el 2003. Para el periodo 2016-2020, el Banco anticipa aprobaciones con garantía soberana por aproximadamente US$ 1.800 millones.

Una iniciativa que refleja la necesidad de fomentar proyectos de energías renovables es, en este caso, la central térmica de ciclo combinado y las granjas solares y eólicas que se desarrollan en el país, en busca de incrementar la capacidad de generación eléctrica.

14 InfraDeals 3Q16 League Table.pdf,pg.2

En este informe se analizan veintiocho proyectos relevantes de distintos tipos de infraestructura y distintos modelos de negocio.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

20

En respuesta al alto portafolio de proyectos de infraestructura que se están desarrollando en la región, los diversos modelos de implementación, las particularidades de cada uno de estos, los retos y resultados por los actores involucrados, se ha desarrollado este informe que permite compilar una muestra de proyectos, exponer las experiencias y sinterizar las lecciones aprendidas para ponerlos a disposición de cada uno de los países de la región y sus actores públicos y privados.

Con ello se espera aportar modestamente en el entendimiento de los desafíos que se presentan y ayudar a un mejor diseño de los programas de infraestructura que se estén desarrollando. Asimismo, se busca una mejor comprensión de los proyectos para el sector privado e impulsar los proyectos que aún están en ejecución y seguramente aquellos proyectos que están por venir.

Este informe ha seleccionado 28 proyectos relevantes. Se ha buscado una amplia variedad de los mismos, tanto en la tipología de la infraestructura como en su modelo de negocio. Asimismo, en casos tan relevantes como el programa de carreteras 4G de Colombia o la Ruta 5 de Chile, se ha optado por describir los programas y no solo proyectos singulares.

Entre las actuaciones incluidas en el informe, y junto a las mencionadas anteriormente, cabe mencionar iniciativas viales como el desarrollo de la concesión IIRSA en Perú y la Ruta 2-7 en Paraguay, primera carretera a desarrollar en el país bajo el modelo APP o el Cuarto Puente sobre el Canal de Panamá.

En el sector portuario, mencionar la iniciativa privada del Puerto Antioquia en Colombia, la ampliación de la terminal 2 del Puerto de Valparaíso, en Chile o los puertos de Moín en Costa Rica y Puerto Cortés en Honduras.

El nodo aeroportuario está representado por la ampliación del aeropuerto de Guarulhos, en Sao Paulo, Segundo Aeropuerto de El Dorado, en Bogotá, o Nuevo aeropuerto de Ciudad de México.

En el transporte urbano se ha querido reflejar tanto los modos férreos como el transporte masivo por autobús, sin olvidar sistemas menos convencionales como los cables. El informe incorpora los metros de Quito, Santo Domingo o Lima pero también el Metrobus de Ciudad de México o el sistema de teleféricos de La Paz.

En el sector energético se ha dado prioridad a las energías renovables con los proyectos del Parque eólico Pampa en Uruguay, Planta eólica La Fé San Martín en Nicaragua, la generación de energía fotovoltaica por Horus Energy en Guatemala o la Planta del Pacífico en El Salvador.

Por último, se han incluido grandes programas integrados como el Plan Belgrano y el Plan Nacional del Agua de Argentina, la actuación industrial y logística de Posorja, en Ecuador. No podíamos dejar de incluir la gran obra de los últimos años por su valor estratégico y logístico: la ampliación del Canal de Panamá.

Sin lugar a duda, la necesidad de desarrollar de manera rápida, confiable y enfocada cada uno de los subsectores de la infraestructura, ha llevado a los gobiernos de la región a considerar herramientas alternas que involucren el sector privado y actos internacionales. A pesar de que existen proyectos en curso, la carga financiera para poder incurrir en una diversidad de proyectos no puede recaer en su totalidad en los entes estatales, por lo que distintos vehículos y esquemas que involucren a los gobiernos con el sector privado han tomado furor en proyectos como estos.

En respuesta a esto, las Asociaciones Público Privadas (APP) constituyen una herramienta poderosa para impulsar de manera simultánea el desarrollo de grandes proyectos de infraestructura en la Región. Solamente en Colombia, Brasil y Chile, en el último trimestre se han cerrado más de 25 proyectos en los que ha intervenido la colaboración del sector público y el privado.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

21

La gran ventaja de este esquema radica en que permite desde la fase de planificación y contratación definir reglas claras de juego entre las partes, estimar y adjudicar el manejo de cada riesgo a la parte que lo puede administrar de manera más eficiente, garantizando de esta forma el desarrollo de proyectos técnicamente confiables y cubriendo los parámetros de operación de los mismos.

Este informe busca dar un contexto profundo de la situación en América Latina y el Caribe, desarrollando en su primera parte un contexto del desarrollo económico de la región y el impacto que tiene la infraestructura. Posteriormente se procede a realizar un recuento de cómo ha sido el desarrollo de la infraestructura en LAC resaltando las diferentes etapas y mecanismos con las que se han desarrollado históricamente, y las nuevas herramientas que están impulsando el sector. Este recuento permite conducir el informe hacia los problemas y oportunidades comunes de nuestros países mediante un diagnóstico de la situación.

Dado la alta variedad de proyectos de infraestructura, y el desarrollo muy particular en cada uno de los países de la región, en la sección de Los retos del futuro en el campo de las infraestructuras, se han compilado los principales desarrollos por sector entre los que se incluyen el transporte terrestre interurbano y urbano, los puertos, aeropuertos, el sector energético y de telecomunicaciones. Esta sección complementa con cada uno de los proyectos seleccionados donde se buscan identificar las principales lecciones aprendidas. Un apartado sumamente importante es el análisis del modelo de inversión y negocio de las Asociaciones Público Privadas, que se expone a continuación.

El principal resultado de este informe es la identificación de las dificultades y logros obtenidos en la región hasta la fecha, viendo cómo se han desarrollado los diferentes modelos según las particularidades del país y el mismo proyecto. En ese sentido, el BID está altamente convencido del apoyo regional para desarrollar los programas de infraestructura, por lo que considera necesario permitir el flujo de experiencias de un país a otro impulsando proyectos exitosos y con el objetivo final de lograr un crecimiento regional conjunto.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

22

4 Contexto regional: desarrollo económico e infraestructuras

4.1 El reto para la Región: crecimiento y equidad

La Región LAC experimenta una desaceleración económica como consecuencia, entre otros factores, del menor crecimiento en China y la expectativa de aumento en las tasas de interés en E.E.U.U., concertadas para generar una reducción en el precio de las materias primas, un aumento en el precio del dólar a nivel global y una reducción de los flujos de capital en la mayoría de las economías de la Región.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

23

De acuerdo con datos de la CEPAL en 2016 se produjo una contracción del PIB de 0,9%, cuya principal consecuencia puede ser la reversión del progreso económico alcanzado en la década pasada. Evitar esta tendencia demandará una serie de esfuerzos que apuntan en diferentes direcciones, pero sobre todo en la necesidad de darle sostenibilidad a las políticas sociales que han contribuido, junto con el crecimiento económico, a disminuir los niveles de pobreza que enfrentó la región durante años.

La necesidad de una estrategia de crecimiento sustentada en las mejoras de los niveles de productividad y con una menor dependencia de la dinámica de las variables internacionales, es uno de los desafíos que enfrenta la Región.

Y es precisamente en esa ruta donde la inversión en capital físico, entre otros, juega un papel fundamental y dinamizador. Paralelo a esta realidad, el compromiso con los objetivos de desarrollo del milenio, como ruta para eliminar la pobreza, proteger al planeta y asegurar la prosperidad en los próximos 15 años, exigirá que los gobiernos de la región y sus ciudadanos se comprometan a mantener un clima de paz, donde las sociedades sean más tolerantes e inclusivas, alcancen igual acceso a la justicia e incluyan políticas públicas que tengan al ciudadano como su eje central e instituciones que rindan cuentas claras de su gestión.

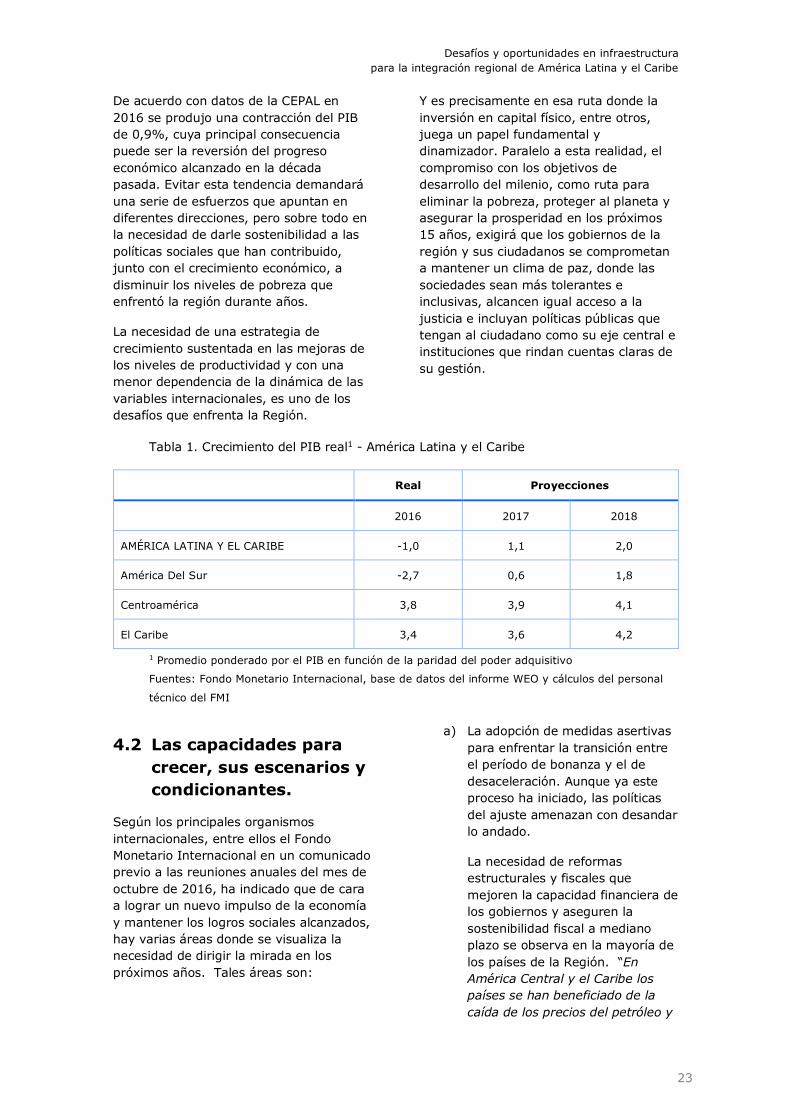

Tabla 1. Crecimiento del PIB real1 - América Latina y el Caribe

Real Proyecciones

2016 2017 2018

AMÉRICA LATINA Y EL CARIBE -1,0 1,1 2,0

América Del Sur -2,7 0,6 1,8

Centroamérica 3,8 3,9 4,1

El Caribe 3,4 3,6 4,2

1 Promedio ponderado por el PIB en función de la paridad del poder adquisitivo

Fuentes: Fondo Monetario Internacional, base de datos del informe WEO y cálculos del personal

técnico del FMI

4.2 Las capacidades para crecer, sus escenarios y condicionantes.

Según los principales organismos internacionales, entre ellos el Fondo Monetario Internacional en un comunicado previo a las reuniones anuales del mes de octubre de 2016, ha indicado que de cara a lograr un nuevo impulso de la economía y mantener los logros sociales alcanzados, hay varias áreas donde se visualiza la necesidad de dirigir la mirada en los próximos años. Tales áreas son:

a) La adopción de medidas asertivas para enfrentar la transición entre el período de bonanza y el de desaceleración. Aunque ya este proceso ha iniciado, las políticas del ajuste amenazan con desandar lo andado.

La necesidad de reformas estructurales y fiscales que mejoren la capacidad financiera de los gobiernos y aseguren la sostenibilidad fiscal a mediano plazo se observa en la mayoría de los países de la Región. “En América Central y el Caribe los países se han beneficiado de la caída de los precios del petróleo y

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

24

de la recuperación económica en los Estados Unidos, aunque en muchos de ellos el alto nivel de endeudamiento y la débil posición fiscal presionan por medidas correctivas. Muchos de los países que han contemplado medidas de ajuste fiscal están considerando una reducción de los gastos de capital, aunque este componente del gasto tiene un efecto multiplicador fiscal superior al de cualquier otro tipo de gasto. Esta clase de ajuste fiscal acrecienta el efecto negativo del ajuste sobre el PIB y disminuye el impacto neto sobre el espacio fiscal, lo que incrementa el tamaño del ajuste requerido. En algunos casos, el ajuste puede llegar a ser incluso contraproducente, lo que reduce la sostenibilidad de mediano plazo.”15

b) La reconversión de las economías, para reducir la dependencia de los commodities, pasa necesariamente por el reto de superar las brechas de disponibilidad de mano de obra calificada, inversión en infraestructura productiva, desarrollo de mercado de capitales e incentivos a la innovación y desarrollo de habilidades tecnológicas16, resultando vital en algunos países la realización de reformas estructurales que impacten favorablemente en el ámbito macroeconómico y donde el papel del sector privado, a través de alianzas público privadas, pueda jugar un rol importante en el mejoramiento de los niveles de inversión pública. Nuevamente, el reto es la asertividad en la elección de la ruta para reactivar la economía, con un modelo sostenible, capaz

15 BID, Tiempo de Decisiones: América Latina y el Caribe ante sus desafíos, 2016, p. 39

16 Deloitte, Análisis Económico y de Industrias en

de soportar los vaivenes externos que enfrenta la economía mundial

La bonanza de los primeros años del presente siglo, permitió que un elevado porcentaje de la inversión fuera financiada con recursos provenientes de las finanzas públicas. Sin embargo, la realidad que se enfrenta hoy con una situación fiscal deteriorada y un menor influjo de capitales, demanda un papel más dinámico del sector privado. En consecuencia, se plantea la necesidad de volcar la mirada nuevamente a la colaboración privada aprovechando la ventaja de una institucionalidad más consolidada, marcos jurídicos más claros y mayor experiencia.

La reactivación de la inversión y el crecimiento, plantea a los gobiernos el reto de revisar los esquemas de incentivos para promover la inversión privada; lo que a su vez exige que se mejore la eficiencia y la productividad de la inversión pública.

c) La apuesta por niveles mayores de comercio, buscando la innovación y la diversificación, lo que no puede dejar de lado la revisión de la política cambiaria, las tasas de interés y la realidad de la demanda mundial, sobre todo por la desaceleración de la economía china.

Latinoamérica: La hora de las reformas estructurales, Informe Semestral, Año VIII, No. 24, Mayo 2015, p. 4 y 5.

Existe una necesidad de reformas estructurales y fiscales que mejoren la capacidad financiera de los gobiernos y aseguren la sostenibilidad fiscal a mediano plazo en la mayoría de los países de la Región

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

25

La capacidad de la región para enfrentar los cambios en el entorno internacional y superar la situación de desaceleración, que sobre todo afecta a los países más grandes de América Latina, plantea trabajar en al menos 6 grandes áreas.

El marco institucional. Si bien se ha logrado un fortalecimiento importante, es necesario que las instituciones democráticas sigan robusteciéndose para que sean capaces de enfrentar las crisis políticas que pueden vivir los países. De igual forma, la seguridad jurídica juega un papel fundamental, para lograr un entorno que favorezca la inversión, con reglas claras, estables y respetadas en todas las instancias.

Potenciar más la mejora en la educación. Es imperativo mejorar los niveles de educación, la cobertura y la calidad, de manera que permitan contar con un capital humano capaz de enfrentar los retos que demanda una mejora sistemática de los niveles de productividad, así como la necesaria inserción de las economías en los mercados internacionales, permitiendo que sea un medio de movilidad social al ofrecer mejores opciones para todos los ciudadanos.

Calidad de vida. Lo anterior lleva al tercer aspecto a considerar y es el relativo a la calidad de vida de los ciudadanos por medio de programas efectivos de ataque a la pobreza y pobreza extrema, el acceso a mejores sistemas de salud y jubilación que garanticen una vida digna a los adultos mayores e incremente la inclusión de aquellos sectores que por sus condiciones especiales no siempre encuentran respuesta a la realidad social que vive cada país.

Infraestructura. Es vital también, incrementar y mejorar la infraestructura, ya que aun cuando se

17 Fondo Monetario Internacional, Las Américas: administrando transiciones y riesgos, abril 2016, p. 88.

han hecho esfuerzos por hacer grandes inversiones en áreas como energía, telecomunicaciones y obras viales, existe un desafío en la cantidad y calidad de la misma. “Si bien los stocks de infraestructura han estado aumentando en los países de América Latina y el Caribe, no son tan destacadas como las registradas en regiones de rápido crecimiento (por ejemplo, las economías emergentes de Asia). Del mismo modo, la calidad de la infraestructura –medida en función de reducciones de las pérdidas de distribución de energía eléctrica, las vías no pavimentadas y las fallas telefónicas– también ha estado mejorando en los países de ALC, aunque sigue siendo inferior a la calidad observada en Asia, sobre todo en cuanto a carreteras.”17

Diversificación de la economía. Un quinto aspecto a considerar es la necesidad de diversificar las capacidades productivas de las economías, de manera que se obtenga más provecho del comercio regional y de las cadenas de valor globales. Generar la capacidad necesaria para enfrentar los shocks externos a que se pueden ver sometidas las economías nacionales.

Ambiente de negocio. Todos estos puntos llevan a un sexto elemento que es la necesidad de mejorar el ambiente de negocio, de manera que la región siga siendo un área atractiva para la inversión.

El abordaje de cada uno de estos temas resulta clave para crear las condiciones necesarias, poniendo la economía a caminar en los países donde la desaceleración es más fuerte, y para que los países como los de Centroamérica y el Caribe refuercen sus capacidades para mantener lo alcanzado e impulsar el crecimiento futuro.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

26

4.3 La necesidad de potenciar el crecimiento basado en una mayor movilidad social

El principal reto de las economías latinoamericanas es incrementar los niveles de productividad, a fin de darle sostenibilidad al sistema económico. Para ello, es necesario partir de la transformación de las estructuras productivas que demandan niveles mayores de inversión, de manera que incremente la productividad, incorpore la actualización tecnológica y promueva la inserción a las cadenas globales de valor. Dichas cadenas deben de ser inclusivas, de manera que beneficien a los diferentes sectores de la sociedad, apoyen la diversificación productiva y exportadora, así como las oportunidades de negocios para las pequeñas y medianas empresas (pymes) y su inserción en el comercio mundial.

4.3.1 Gestión pública

El fortalecimiento de la institucionalidad para ganar en gobernabilidad, rendición de cuentas y contribuir a la cadena de valor de la economía, son factores que deben profundizarse en la gestión pública. Las políticas macroeconómicas deben

orientarse a facilitar el acceso al financiamiento de los sectores productivos, una política cambiaria estable que promueva la competitividad y tasas reducidas de inflación, además de políticas comerciales y de facilitación de cadenas de valor, mediante una política industrial moderna que promueva la inserción en la economía regional o mundial. De esta manera se logrará un escalamiento en la jerarquía de las cadenas de valor mediante la transición de sistemas productivos artesanales hacia sistemas más sofisticados y fundamentados en mayor tecnología.

4.3.2 Consolidación de una clase media (y movilidad social)

Mantener los logros que han permitido una mayor movilidad social, buscando una clase media más amplia, junto a la necesidad de sacar una porción importante de la población económicamente activa de la economía informal y del desempleo, así como reducir la desigualdad es una tarea que reta a los gobiernos de la Región, y donde la participación publico privada puede jugar un papel activo generando nuevos conocimientos, transfiriendo tecnología y creando empleos de calidad.

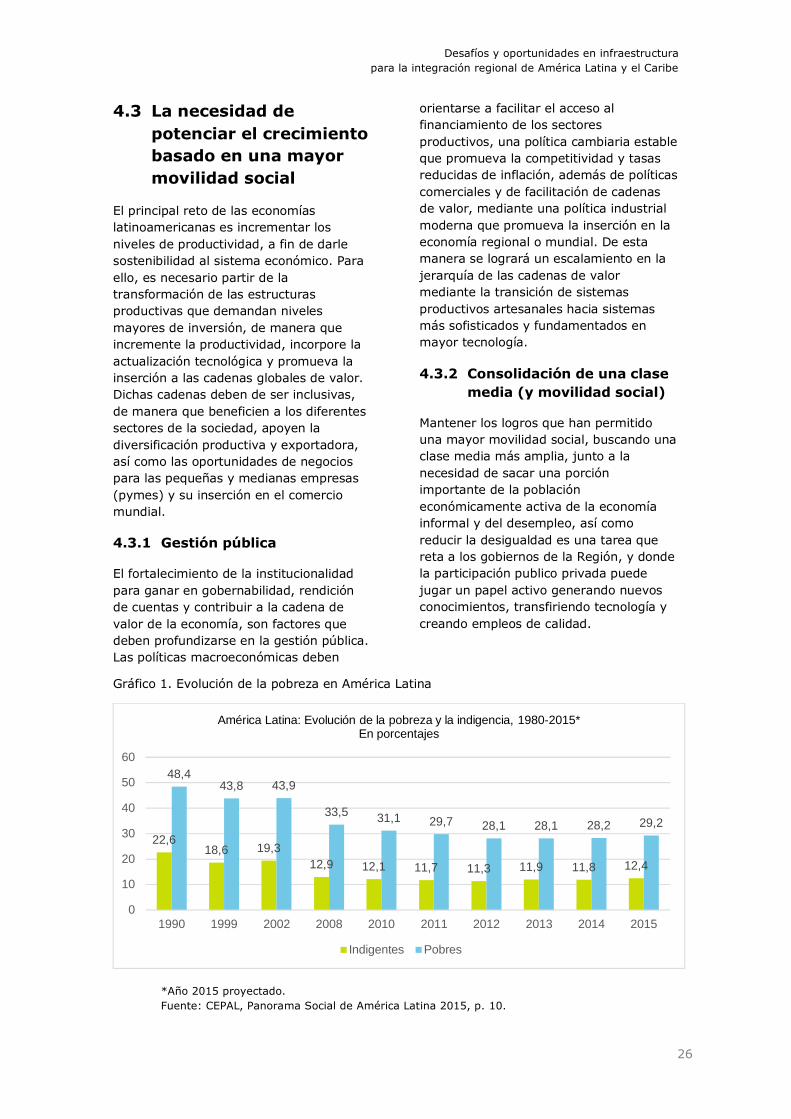

Gráfico 1. Evolución de la pobreza en América Latina

*Año 2015 proyectado. Fuente: CEPAL, Panorama Social de América Latina 2015, p. 10.

22,618,6 19,3

12,9 12,1 11,7 11,3 11,9 11,8 12,4

48,443,8 43,9

33,5 31,1 29,7 28,1 28,1 28,2 29,2

0

10

20

30

40

50

60

1990 1999 2002 2008 2010 2011 2012 2013 2014 2015

América Latina: Evolución de la pobreza y la indigencia, 1980-2015*En porcentajes

Indigentes Pobres

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

27

Según se muestra en el gráfico anterior, la reducción de la pobreza en los últimos veinte años, de niveles del 70% o más de la población a cerca de un 40%, es un logro que deben mantener los países, junto a futuras reformas que se dirijan a seguir reduciendo esta realidad de las sociedades latinoamericanas.

4.3.3 Las infraestructuras como factor clave para aumentar la productividad

Indudablemente, la infraestructura juega un papel fundamental en el desarrollo económico y en la mejora de la productividad de las economías. Tal es el caso, por ejemplo, de las infraestructuras de transporte que facilitan el acceso y reducen costos en la interconexión de los mercados locales con los regionales y el resto del mundo, potenciando el comercio local, regional e internacional.

Por su lado, la oportunidad de invertir en nuevas fuentes de generación de energía

renovable puede reducir el costo del servicio y hacer más competitivos y sostenibles los procesos productivos que utilicen dicha energía.

La prestación eficiente de servicios asociados a estas infraestructuras, contribuye a que un país o región pueda desarrollar mayores ventajas competitivas y alcanzar niveles más altos de especialización productiva.

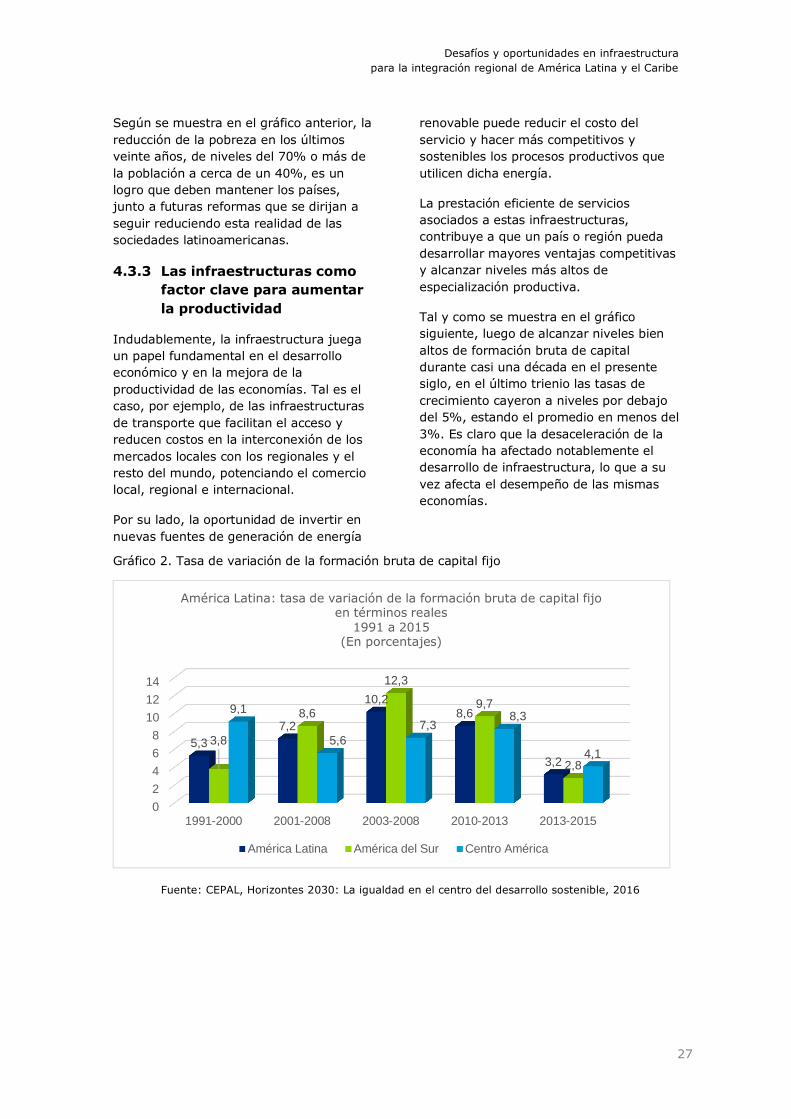

Tal y como se muestra en el gráfico siguiente, luego de alcanzar niveles bien altos de formación bruta de capital durante casi una década en el presente siglo, en el último trienio las tasas de crecimiento cayeron a niveles por debajo del 5%, estando el promedio en menos del 3%. Es claro que la desaceleración de la economía ha afectado notablemente el desarrollo de infraestructura, lo que a su vez afecta el desempeño de las mismas economías.

Gráfico 2. Tasa de variación de la formación bruta de capital fijo

Fuente: CEPAL, Horizontes 2030: La igualdad en el centro del desarrollo sostenible, 2016

0

2

4

6

8

10

12

14

1991-2000 2001-2008 2003-2008 2010-2013 2013-2015

5,37,2

10,28,6

3,2

3,8

8,6

12,3

9,7

2,8

9,1

5,67,3

8,3

4,1

América Latina: tasa de variación de la formación bruta de capital fijo en términos reales

1991 a 2015(En porcentajes)

América Latina América del Sur Centro América

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

28

4.3.4 La inversión privada y los modelos APPs y concesionados como mecanismo para la inversión acelerada en infraestructuras.

La crisis fiscal que enfrentaron las economías latinoamericanas en la década de los 80 del siglo pasado, obligó a volcar la mirada en esquemas de desarrollo de infraestructura y prestación de servicios públicos que los países desarrollados venían aplicando, como un vehículo para lograr los niveles de inversión que los gobiernos por sí solos no podrían realizar. Todos los países iniciaron una carrera en las que algunos han consolidado modelos más maduros de participación privada que otros.

Las APP constituyen una buena herramienta complementaria para

mantener el ritmo de inversión en proyectos de infraestructura y desarrollo, y con ello contribuir a cerrar la brecha entre lo que se tiene y lo que se requiere, brecha que es muy difícil de llenar únicamente con el esfuerzo público. Sin embargo, según lo muestra el gráfico siguiente, la inversión privada únicamente se ha mantenido en el sector de telecomunicaciones.

Según el Banco Mundial18 desde el 2008 la inversión global en infraestructura por parte del sector público osciló entre el 2,5-3,0% del PIB, mientras que la inversión global en infraestructura por medio de APP osciló entre un 0,6-1,0%. Esta realidad constituye una oportunidad para que se invierta en otros sectores y se incremente la participación en los próximos años.

Gráfico 3. Inversión por sector y año

Fuente: Banco de Desarrollo de América Latina (CAF), Infraestructura para el Desarrollo de América Latina (Ideal 2014)

18 World Bank Group, The state of PPPs: Infrastructure in Public Private Partnerships in emerging markets and developing economies, 1991-2015, junio 2016.

0,0%

0,2%

0,4%

0,6%

0,8%

1,0%

1,2%

1,4%

1,6%

20

08

20

09

20

10

20

11

20

12

20

08

20

09

20

10

20

11

20

12

20

08

20

09

20

10

20

11

20

12

20

08

20

09

20

10

20

11

20

12

Agua potable y

alcantarillado

Energía Telecomunicaciones Transporte

Inversión por año y por sector (% del PIB)

Inversión Pública Inversión Privada

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

29

4.3.5 Problemas que subsisten

Hay una serie de áreas de mejora que, en mayor o menor medida, alcanzan a la mayoría de los países de la región, y que no deben descuidarse para lograr el repunte que las economías requieren y el fortalecimiento de las APP.

Situación fiscal. La caída en los precios del petróleo y la reducción en las tasas de interés han significado un alivio para algunas economías frente a la rebaja de los precios de las materias primas. Sin embargo, cuando se revierta ese proceso, hacer frente a incrementos en esas dos variables será una realidad bastante difícil de llevar, especialmente si no se logra una reactivación de la economía. Por ello es imprescindible contar con las políticas públicas enfocadas a lograr mayores niveles de productividad de la región, de tal forma que se conviertan en elementos catalizadores que potencien las ventajas competitivas y permitan superar las debilidades y obstáculos que hoy frenan ese salto que la región tiene el potencial de desencadenar.

Si bien dicha coyuntura ha sido favorable para la mayoría de los países, las políticas de gasto expansivas adoptadas ante la crisis financiera empiezan a pasar la factura a los gobiernos que incurrieron en niveles altos de endeudamiento interno y externo para tratar de estimular sus economías. En muchos casos, esa política no fue acompañada de una reforma fiscal, que racionalice gastos y mejore la recaudación tributaria, atacando la evasión y elusión, mejorando y racionalizando los sistemas impositivos.

19 CEPAL, Panorama Fiscal para América Latina y el Caribe 2016.

Según estudios de la CEPAL, “la deuda pública de América Latina ha aumentado en forma gradual y heterogénea, pasando de un 33,2% del PIB en 2014 a una media del 34,7% del PIB en 2015. Aunque ese nivel sigue siendo bajo en muchos países, la acumulación se ha debido a las necesidades de financiamiento frente a un escenario de desaceleración, a un bajo costo relativo. Hoy la vulnerabilidad de la región frente a choques externos es muy diferente. En 1990 la deuda pública externa equivalía al 90% de la deuda total y, en 2015, esta ratio ha disminuido hasta un 48%.”19

El mayor nivel de endeudamiento de los gobiernos puede ser una barrera para apoyar las APP ya que la mayoría de estas operaciones pueden constituir pasivos contingentes para los países. No obstante, aún no se ha llegado a niveles inmanejables de dicha variable. Del mismo modo, ante la dificultad de enfrentar las mayores demandas de inversión en infraestructura solo vía presupuesto público, las APP siguen siendo una ventana de oportunidad de dotar a los países de más y mejor infraestructura.

Más y mejor infraestructura. Como consecuencia de la problemática fiscal, el retomar las diferentes modalidades de APP, puede ser un medio para aliviar la presión que esas circunstancias plantean hoy día a los gobiernos. Es claro que el marco institucional y regulatorio resulta crítico para el desarrollo del mercado de las APP. Al respecto y de acuerdo con el Infrascopio 2017 para América Latina y el Caribe, “Varios países, entre ellos Argentina, Costa Rica y Nicaragua, han desarrollado nuevos marcos legales para las APP en el último año, pero necesitarán tiempo para poner en práctica sus nuevas políticas. Estos países tendrán que probar sus nuevos marcos definiendo una cartera sólida de proyectos y asegurando que alcancen el cierre financiero”. El estudio también encontró que, “a pesar de la mejora de los entornos regulatorios e institucionales, la transparencia y la

El mayor nivel de endeudamiento de los gobiernos puede ser una barrera para apoyar las APP ya que la mayoría de estas operaciones pueden constituir pasivos contingentes para los países

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

30

rendición de cuentas en el desarrollo de las APP es mejorable. Pocos países revelan completamente la información del proyecto; los que lo hacen pueden proporcionar lecciones para los participantes a través de las diferentes etapas del desarrollo de las APP y ayudar a mejorar la eficiencia general del proceso.”20

Considerando que no todos los países han avanzado en el fortalecimiento de este mecanismo para desarrollar infraestructura, queda un reto en el mejoramiento del marco legal e institucional donde puede resultar útil aprovechar las lecciones aprendidas de aquellos países que muestran un avance significativo.

El desarrollo del mercado de capitales. En esa misma línea, la necesidad de profundizar los mercados de capitales en la mayoría de los países, se convierte en un condicionante ya que la financiación de los proyectos de infraestructura proveniente del sector privado debe generar instrumentos financieros suficientemente atractivos para lograr su colocación en estos mercados. La posibilidad de integrar mercados financieros en la región, atraer inversionistas institucionales como los fondos de pensiones, seguros y

reaseguros, exige la consolidación de mercados de capitales para poder realizar las transacciones de manera segura y transparente. El escenario que plantea las bajas tasas de interés en el mercado internacional, puede convertirse en una oportunidad para llevar adelante reformas pendientes que promuevan un mercado de capitales más maduro y robusto para sostener las considerables inversiones que exige la demanda de infraestructura en la Región.

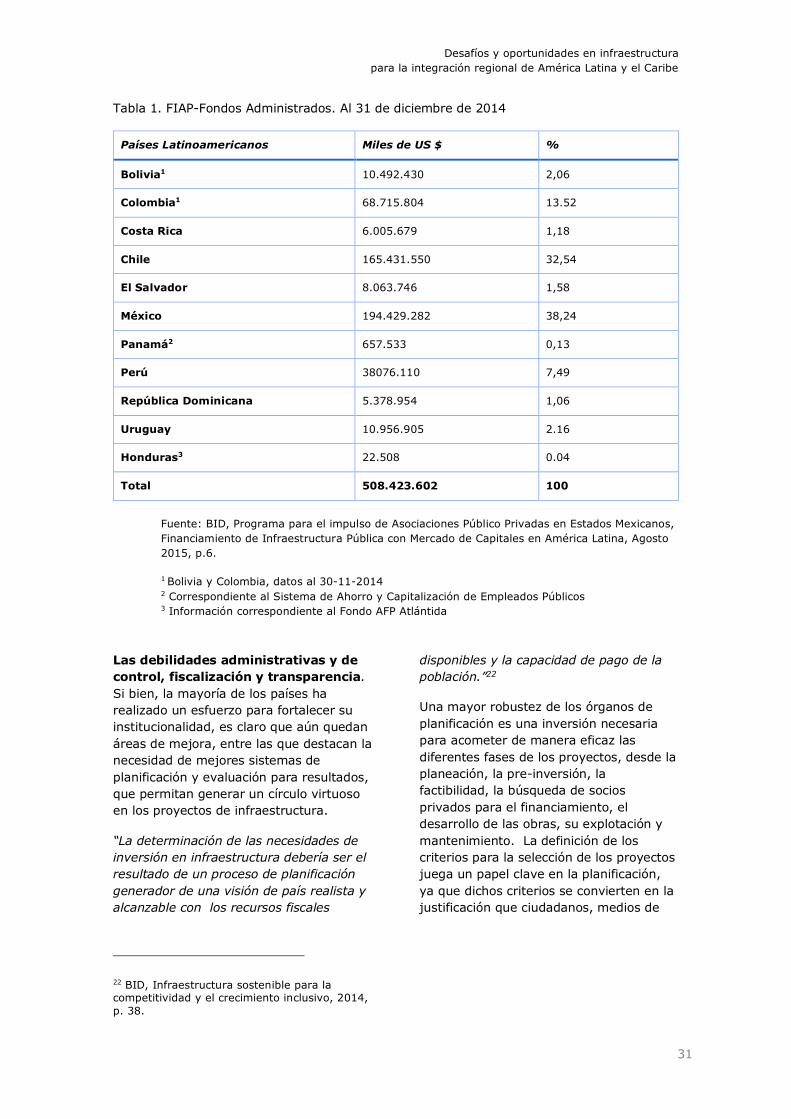

Para cerrar la brecha existente entre la oferta y demanda de infraestructura, los países de la región debieran invertir el 6,2% anual de su producto interno bruto (PIB) entre 2012 y 2020 –unos US$ 320.000 millones de dólares. Según la CEPAL21, estas inversiones en transporte, energía, telecomunicaciones, agua y saneamiento contribuyen a incrementar la cobertura y calidad de los servicios de infraestructura y permiten aumentar el bienestar general de la población. Si se observa el cuadro siguiente, veremos que los fondos institucionales de los países mencionados tienen en sus arcas un monto mayor que el requerido, de ahí la importancia de crear estructuras de financiamiento de largo plazo que sean atractivas para estos fondos, en cuanto a manejo de riesgos y rentabilidad.

20 BID-FOMIN, The Economist, Intelligence Unit, Evaluando el entorno para las asociaciones público privadas en América Latina y el Caribe, Infrascopio 2017.

21 CEPAL, Hacia una nueva gobernanza de los recursos naturales en América Latina y el Caribe, agosto 2016.

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

31

Tabla 1. FIAP-Fondos Administrados. Al 31 de diciembre de 2014

Países Latinoamericanos Miles de US $ %

Bolivia1 10.492.430 2,06

Colombia1 68.715.804 13.52

Costa Rica 6.005.679 1,18

Chile 165.431.550 32,54

El Salvador 8.063.746 1,58

México 194.429.282 38,24

Panamá2 657.533 0,13

Perú 38076.110 7,49

República Dominicana 5.378.954 1,06

Uruguay 10.956.905 2.16

Honduras3 22.508 0.04

Total 508.423.602 100

Fuente: BID, Programa para el impulso de Asociaciones Público Privadas en Estados Mexicanos, Financiamiento de Infraestructura Pública con Mercado de Capitales en América Latina, Agosto 2015, p.6.

1 Bolivia y Colombia, datos al 30-11-2014 2 Correspondiente al Sistema de Ahorro y Capitalización de Empleados Públicos 3 Información correspondiente al Fondo AFP Atlántida

Las debilidades administrativas y de control, fiscalización y transparencia. Si bien, la mayoría de los países ha realizado un esfuerzo para fortalecer su institucionalidad, es claro que aún quedan áreas de mejora, entre las que destacan la necesidad de mejores sistemas de planificación y evaluación para resultados, que permitan generar un círculo virtuoso en los proyectos de infraestructura.

“La determinación de las necesidades de inversión en infraestructura debería ser el resultado de un proceso de planificación generador de una visión de país realista y alcanzable con los recursos fiscales

22 BID, Infraestructura sostenible para la competitividad y el crecimiento inclusivo, 2014, p. 38.

disponibles y la capacidad de pago de la población.”22

Una mayor robustez de los órganos de planificación es una inversión necesaria para acometer de manera eficaz las diferentes fases de los proyectos, desde la planeación, la pre-inversión, la factibilidad, la búsqueda de socios privados para el financiamiento, el desarrollo de las obras, su explotación y mantenimiento. La definición de los criterios para la selección de los proyectos juega un papel clave en la planificación, ya que dichos criterios se convierten en la justificación que ciudadanos, medios de

Desafíos y oportunidades en infraestructura para la integración regional de América Latina y el Caribe

32

comunicación, políticos y grupos de interés necesitan para avalarlos.

La estructuración de los proyectos en sus elementos jurídicos, técnicos, ambientales, financieros y sociales, la adecuada distribución de riesgos y las condiciones de la relación contractual de largo plazo, son elementos clave en una buena planificación.