desafíos macroeconómicos de la política fiscal en...

TRANSCRIPT

Desafíos Macroeconómicos de la Política Fiscal en Costa

Rica

2016

Olga Marta Sánchez Oviedo Ministra de Planificación Nacional y Política Económica

2

I. Contexto

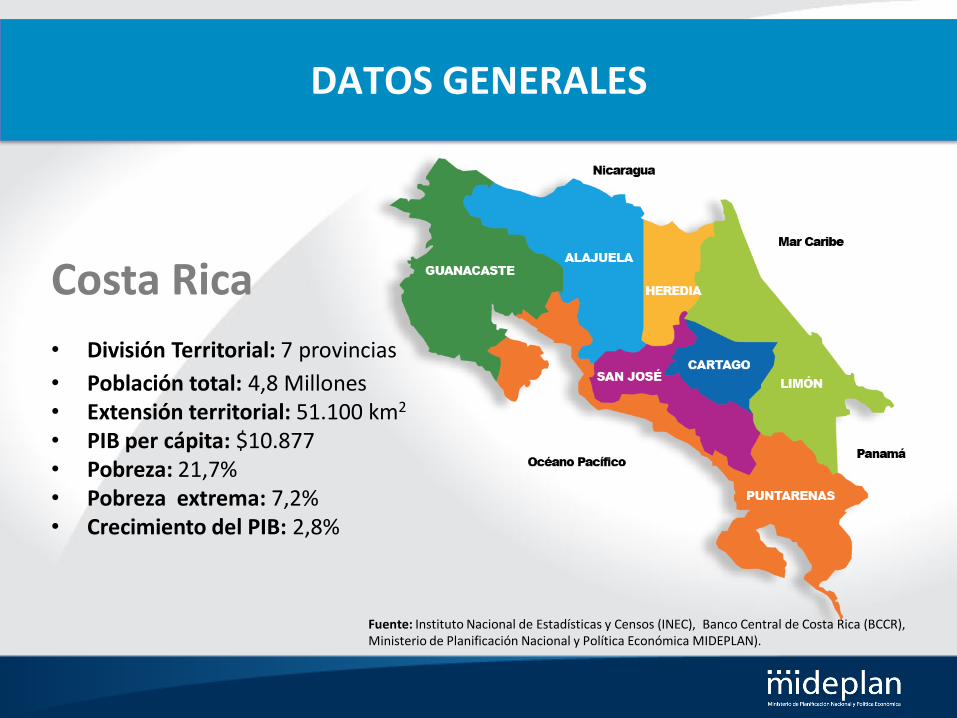

Datos Generales

Fuente: Instituto Nacional de Estadísticas y Censos (INEC), Banco Central de Costa Rica (BCCR), Ministerio de Planificación Nacional y Política Económica MIDEPLAN).

• División Territorial: 7 provincias

• Población total: 4,8 Millones • Extensión territorial: 51.100 km2

• PIB per cápita: $10.877 • Pobreza: 21,7% • Pobreza extrema: 7,2% • Crecimiento del PIB: 2,8%

Costa Rica

DATOS GENERALES

• Inflación : variación negativa de 0,81%

• Relativa estabilidad en el tipo de cambio.

• La economía nacional creció 2,8%, con mayor dinamismo en el segundo

semestre. La inversión se recuperó substancialmente, tanto en el sector

privado como en el público.

• El colón se mantuvo estable y la acumulación de reservas se reanudó con

fuerza en 2015.

• El déficit en cuenta corriente de la balanza de pagos fue equivalente a 4,0%

del PIB, 0,7 p.p. inferior a la brecha del año previo.

SITUACION MACROECONOMICA AL 2015

• El Sistema Financiero Nacional no presentó tensiones significativas durante

el 2015, tal como lo muestra el Índice de tensión financiera (ITF), que se

mantuvo en niveles cercanos a cero.

• La expansión del crédito es consistente con una profundización financiera

sana y existe poca evidencia de acumulación de riesgos en el sector

financiero.

• Auge del sector turismo

• Leve disminución del desempleo (9,2%)

• Déficit fiscal de 5,9% del PIB.

SITUACION MACROECONOMICA AL 2015

Costa Rica como destino para inversión

Fuente: Banco Central de Costa Rica (BCCR).

8,006.0

8,980.0 9,736.9

10,446.6 10,381.6 10,877.2

0

2,000

4,000

6,000

8,000

10,000

12,000

2010 2011 2012 2013 2014 2015

Producto Interno Bruto per cápita 2010-2015

(millones dólares de USA)

Previsión al alza del PIB para 2016 (de 2,8% a 4,2%)

EXPECTATIVAS MACROECONÓMICAS PARA EL 2016

Inflación:

3% ± 1 p.p.

Estabilidad cambiaria

• Se proyecta una recuperación importante de la agricultura y la manufactura

• Preocupa una disminución proyectada en inversión pública.

• Los servicios se espera que continúen con su dinamismo

• El déficit en cuenta corriente de la balanza de pagos será equivalente a

4,1% del PIB

• Las exportaciones crecerán en términos reales 7,0%

• Las importaciones, por su parte, aumentarían en términos reales en 7,7% y

8,0%, destacando el incremento en la factura petrolera por mayor cantidad

de barriles importados

EXPECTATIVAS MACROECONÓMICAS PARA EL 2016

Fuente: Banco Central de Costa Rica (BCCR).

Inflación 2010-2016*

(porcentajes)

5.8

4.7 4.6

3.7

5.1

-0.8

3.0

-2

-1

0

1

2

3

4

5

6

7

2010 2011 2012 2013 2014 2015 2016*

+ - (1 p.p)

11 Fuente: Banco Central de Costa Rica (BCCR).

Déficit Fiscal del Gobierno Central 2010-2016*

(porcentaje del PIB)

-5.2

-4.1 -4.4

-5.4 -5.7 -5.6

-5.9

-7

-6

-5

-4

-3

-2

-1

0

2010 2011 2012 2013 2014 2015 2016*

12

Fuente: Banco Central de Costa Rica (BCCR).

Carga Tributaria* 2010-2016*

(porcentajes)

*Total de Ingresos Tributarios del Gobierno Central como porcentaje del PIB. No incluye las cargas sociales.

13.0 13.3 13.2 13.4 13.2 13.8

13.0

0

2

4

6

8

10

12

14

16

2010 2011 2012 2013 2014 2015 2016*

DÉFICIT PRIMARIO Y FISCAL CRECEN

• Déficit primario de 3,8% del PIB

• Déficit financiero de 6,9% del PIB

Razones:

• Decisión de la Sala elimina impuesto a las Personas Jurídicas (45.000 millones de colones menos en el 2016)

• Acción de inconstitucionalidad Artículo 144 del Código Tributario

• Contraloría certifica ingresos tributarios por 13,0% del PIB

• Desaceleración de la producción que afecta el aumento de los ingresos tributarios

14 Fuente: Banco Central de Costa Rica (BCCR).

Carga Tributaria y Gasto Total como porcentaje del PIB 2010-2015

(porcentajes)

0

5

10

15

20

25

2010 2011 2012 2013 2014 2015

Ingresos Tributarios como porcentaje del PIB Gastos Totales como porcentaje del PIB

7,0 puntos porcentuales

Fuente: Ministerio de Hacienda (MH).

Mandato Legal, 53.0

Mandato constitucion

al, 35.0

Gastos rígidos, 8.0

Otros gastos, 4.0

Las existencia de disposiciones constitucionales y/o legales como los que se asignan a educación, remuneraciones, servicio de la deuda y pensiones con cargo al Presupuesto Nacional; impiden que el dinero sea utilizado de otra manera, volviendo el presupuesto rígido para la distribucion de los recursos. El margen de maniobra del Gobierno es de 4,0% del presupuesto.

Rigidez Presupuestaria Presupuesto 2016

(porcentajes)

Fuente: Ministerio de Hacienda (MH).

Presupuesto Aprobado del Gobierno Central 2016

(porcentajes)

Servicio de Deuda Pública

31.2

Ministerio de Educación Pública

29.5

Regímenes especiales de pensiones

10.6

Poder Judicial 5.3

Ministerio de Trabajo y Seguridad Social

5.0

Ministerio de Obras Públicas y Transportes

4.3

Ministerio de Planificación Nacional y

Política Económica 0.1

Resto 13.9

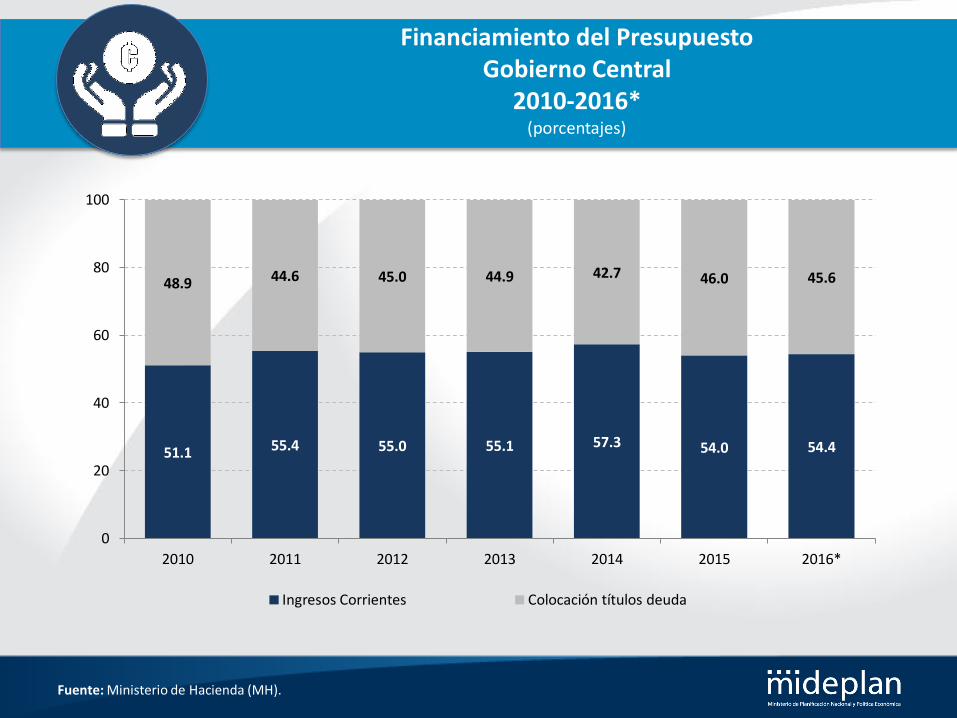

Fuente: Ministerio de Hacienda (MH).

51.1 55.4 55.0 55.1 57.3 54.0 54.4

48.9 44.6 45.0 44.9 42.7 46.0 45.6

0

20

40

60

80

100

2010 2011 2012 2013 2014 2015 2016*

Ingresos Corrientes Colocación títulos deuda

Financiamiento del Presupuesto Gobierno Central

2010-2016* (porcentajes)

18

II. Desafíos de la

Política Fiscal

Lograr la sostenibilidad fiscal a largo plazo para afianzar la estabilidad macroeconómica

• Reducción del déficit fiscal:

• Incremento de carga tributaria.

• Control del gasto como un compromiso duradero.

• Disminución de la deuda pública como porcentaje del PIB y establecimiento de una regla fiscal dirigida a mantener la sostenibilidad de la deuda pública.

Desafíos de política fiscal

Se estima que se necesita un ajuste fiscal de un 3,75% del PIB a mediano plazo para estabilizar la

relación de la deuda del gobierno central a un nivel seguro

• Recortes al gasto, mediante modificaciones legales y medidas administrativas del 1,25% del PIB.

• Gobierno impulsa propuesta de reforma legal en el empleo público para evitar aumentos excesivos automáticos en los gastos corrientes.

Desafíos de política fiscal

Desafíos de política fiscal

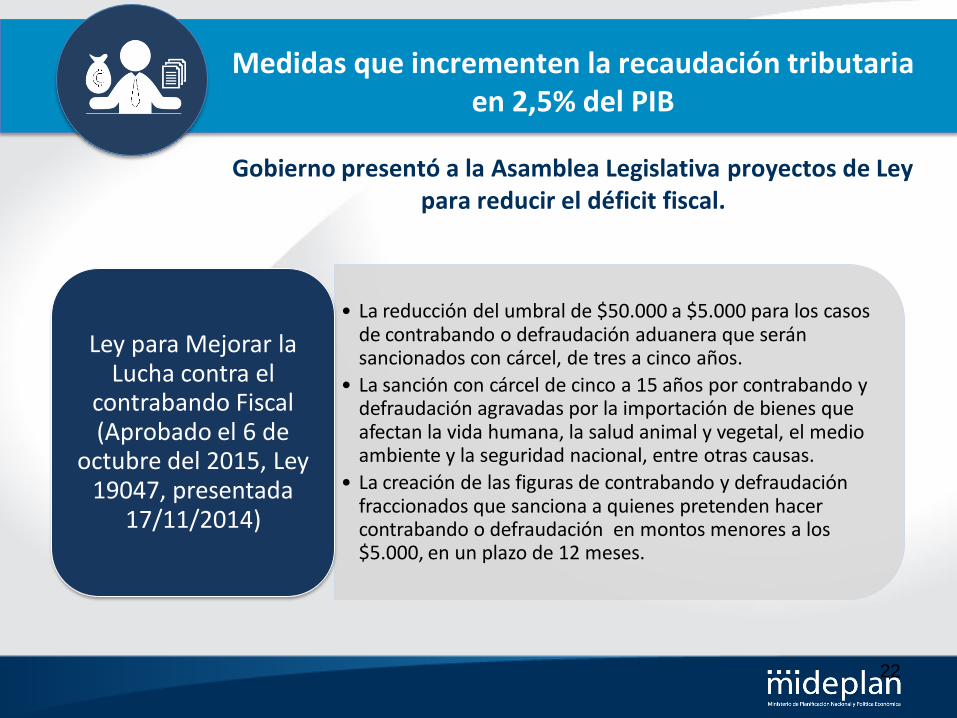

Medidas que incrementen la recaudación tributaria en 2,5% del PIB

Gobierno presentó a la Asamblea Legislativa proyectos de Ley

para reducir el déficit fiscal.

• La reducción del umbral de $50.000 a $5.000 para los casos de contrabando o defraudación aduanera que serán sancionados con cárcel, de tres a cinco años.

• La sanción con cárcel de cinco a 15 años por contrabando y defraudación agravadas por la importación de bienes que afectan la vida humana, la salud animal y vegetal, el medio ambiente y la seguridad nacional, entre otras causas.

• La creación de las figuras de contrabando y defraudación fraccionados que sanciona a quienes pretenden hacer contrabando o defraudación en montos menores a los $5.000, en un plazo de 12 meses.

Ley para Mejorar la Lucha contra el

contrabando Fiscal (Aprobado el 6 de

octubre del 2015, Ley 19047, presentada

17/11/2014)

22

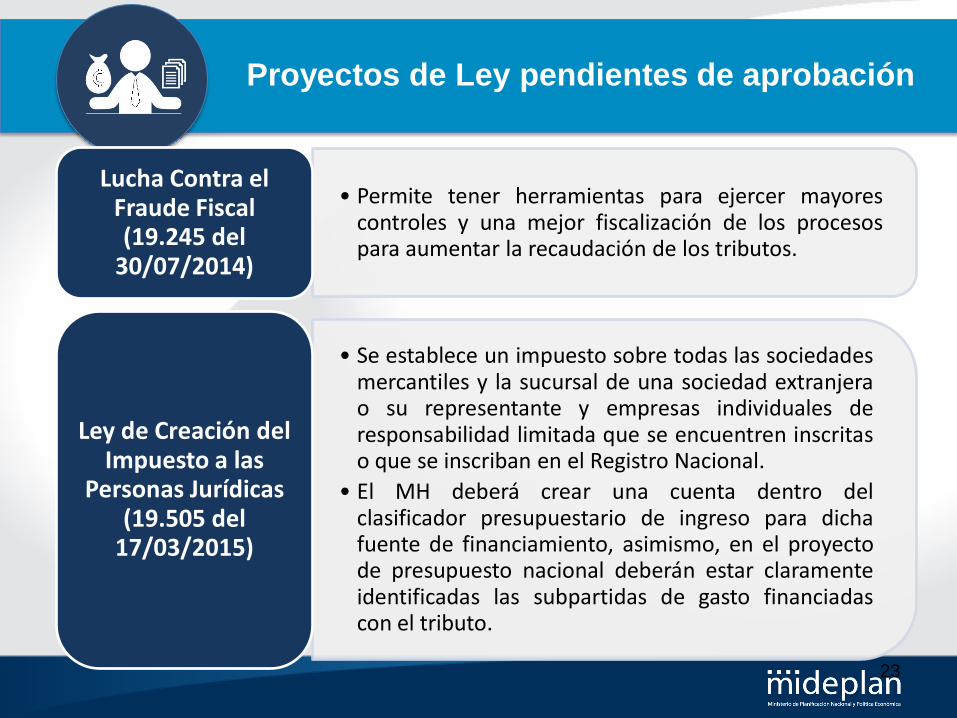

• Permite tener herramientas para ejercer mayores controles y una mejor fiscalización de los procesos para aumentar la recaudación de los tributos.

Lucha Contra el Fraude Fiscal (19.245 del

30/07/2014)

• Se establece un impuesto sobre todas las sociedades mercantiles y la sucursal de una sociedad extranjera o su representante y empresas individuales de responsabilidad limitada que se encuentren inscritas o que se inscriban en el Registro Nacional.

• El MH deberá crear una cuenta dentro del clasificador presupuestario de ingreso para dicha fuente de financiamiento, asimismo, en el proyecto de presupuesto nacional deberán estar claramente identificadas las subpartidas de gasto financiadas con el tributo.

Ley de Creación del Impuesto a las

Personas Jurídicas (19.505 del

17/03/2015)

23

Proyectos de Ley pendientes de aprobación

• Ordena y sistematiza las exenciones, incluyendo a las que benefician a ciertas instituciones del Estado, con la finalidad que exista similitud en el trato tributario y que operen todos los sectores en igualdad de condiciones para eliminar distorsiones con medidas de carácter general en los regímenes de exención, contribuyendo con el financiamiento del Estado.

Ley sobre regímenes de exenciones y no sujeciones del pago

de tributos, su otorgamiento y

control sobre su uso y destino (19.531 del

06/04/2015)

• Promueve la eficiencia, eficacia y economía en la ejecución de recursos públicos, estableciendo regulaciones para las entidades públicas, órganos, entes públicos y/o privados que reciban transferencias del Presupuesto Nacional, que reflejen superávits libre y que no cumplan con la ejecución presupuestaria programada para el cumplimiento de los objetivos y metas, establecidos para cada período económico.

Ley de Eficiencia en la

Administración de los Recursos Públicos (19.555 del 24/04/2015)

24

Proyectos de Ley pendientes de aprobación

• Limita el crecimiento de todas las pensiones con cargo al Presupuesto Nacional de los regímenes manejados por la Dirección Nacional de Pensiones (3.232 personas) al porcentaje que decrete semestralmente el Gobierno por costo de vida a los servidores activos.

•No afecta a las pensiones del Regímenes IVM de la CCSS, Magisterio Nacional y Poder Judicial, debido a que estos tienen su propia normativa legal que los regula.

• Permite un ahorro inicial de ¢20.500 millones para el erario público.

Reforma a Pensiones con

cargo al Presupuesto

Nacional (19.661 19.156 y 19.193)

•Propone una estructura impositiva más equitativa y progresiva, considerando nuevos sectores que en la actualidad tienen capacidad contributiva por su dinamismo.

• Introduce cambios impositivos de transición hacia esquemas de renta mundial y global.

•Disminuye la dispersión de tarifas tratando de homogenizarlas.

•Establece mecanismos para evitar la doble imposición tributaria internacional.

Ley de Reforma del Impuesto

sobre la Renta (19.679 del

12/08/2015)

25

Proyectos de Ley pendientes de aprobación

•Migrar del Impuesto General sobre las Ventas al Impuesto Sobre el Valor Agregado.

•El impuesto de ventas actual rige desde la década de los ochenta; desde entonces la producción y las condiciones socioeconómicas del país han cambiado, por lo que es urgente la actualización de este impuesto, cumpliendo con estándares internacionales y las mejores prácticas en la materia.

•Se grava como regla general la totalidad de las ventas de bienes y servicios y por excepción se determina cuales están exentos, reduciendo la enorme litigiosidad que presenta la legislación vigente.

Ley de Reforma del IVA (19.678 del

12/08/2015)

26

Proyectos de Ley pendientes de aprobación

27

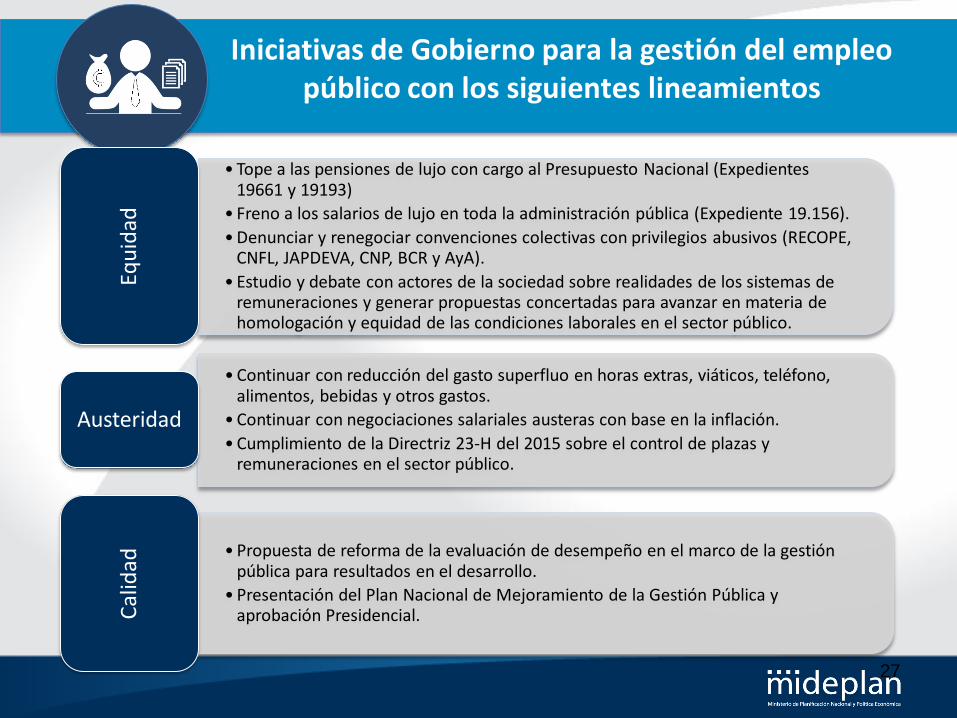

Iniciativas de Gobierno para la gestión del empleo público con los siguientes lineamientos

• Tope a las pensiones de lujo con cargo al Presupuesto Nacional (Expedientes

19661 y 19193)

• Freno a los salarios de lujo en toda la administración pública (Expediente 19.156).

•Denunciar y renegociar convenciones colectivas con privilegios abusivos (RECOPE, CNFL, JAPDEVA, CNP, BCR y AyA).

• Estudio y debate con actores de la sociedad sobre realidades de los sistemas de remuneraciones y generar propuestas concertadas para avanzar en materia de homologación y equidad de las condiciones laborales en el sector público.

Equ

idad

•Continuar con reducción del gasto superfluo en horas extras, viáticos, teléfono, alimentos, bebidas y otros gastos.

•Continuar con negociaciones salariales austeras con base en la inflación.

•Cumplimiento de la Directriz 23-H del 2015 sobre el control de plazas y remuneraciones en el sector público.

Austeridad

• Propuesta de reforma de la evaluación de desempeño en el marco de la gestión pública para resultados en el desarrollo.

• Presentación del Plan Nacional de Mejoramiento de la Gestión Pública y aprobación Presidencial. C

alid

ad

Gestión para resultados en el desarrollo

Se adopta como orientación estratégica el modelo de Gestión para resultados en el desarrollo sustentado en 5 pilares:

Planificación

para

resultados

Presupuesto

por

resultados

Gestión financiera, auditoría y

adquisiciones

Gestión de programas y

proyectos

Seguimiento

y

evaluación

El Gobierno está impulsando acciones de mejora para el fortalecimiento de la administración pública costarricense que

coadyuve a alcanzar mayores niveles de desarrollo.

28

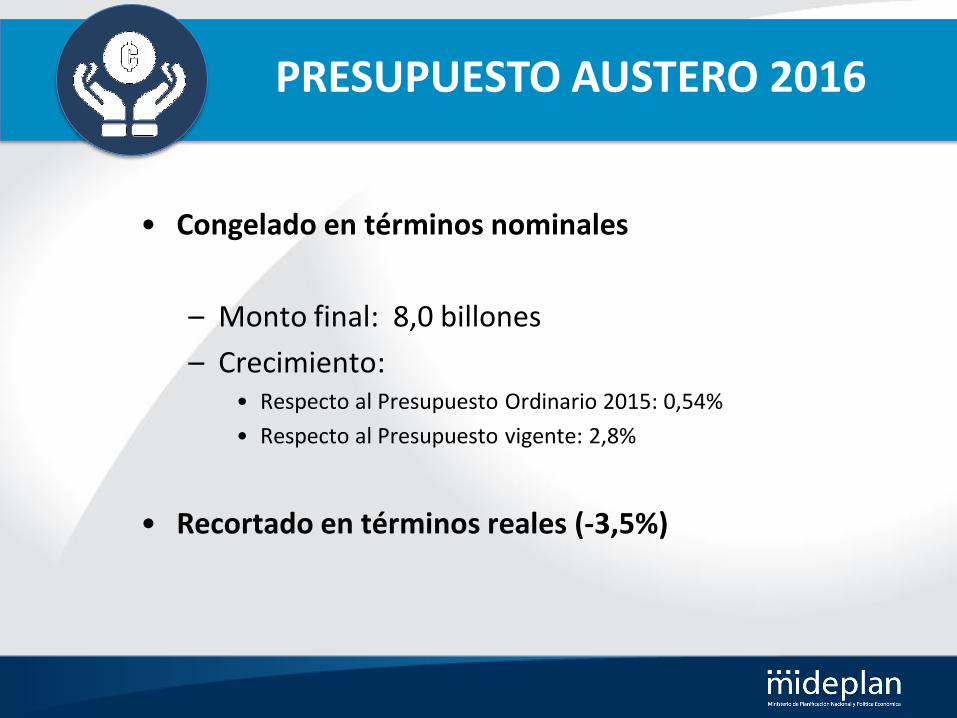

PRESUPUESTO AUSTERO 2016

• Congelado en términos nominales

– Monto final: 8,0 billones

– Crecimiento: • Respecto al Presupuesto Ordinario 2015: 0,54%

• Respecto al Presupuesto vigente: 2,8%

• Recortado en términos reales (-3,5%)

Austeridad en el gasto

Fuente: Ministerio de Hacienda

AUSTERIDAD EN EL GASTO 2015

• Congelamiento del 85% de las plazas vacantes.

• Disminución de horas extras.

• Mayor rigurosidad y agilidad en las compras públicas.

• Disminución de consultorías, gastos de viaje, alimentación, gastos

protocolarios entre otros.

AUSTERIDAD EN EL GASTO 2015

Porcentaje de ejecución en las partidas de contención y estratégicas (Directriz presidencial)

Fuente: Ministerio de Hacienda

AUSTERIDAD EN EL GASTO 2015

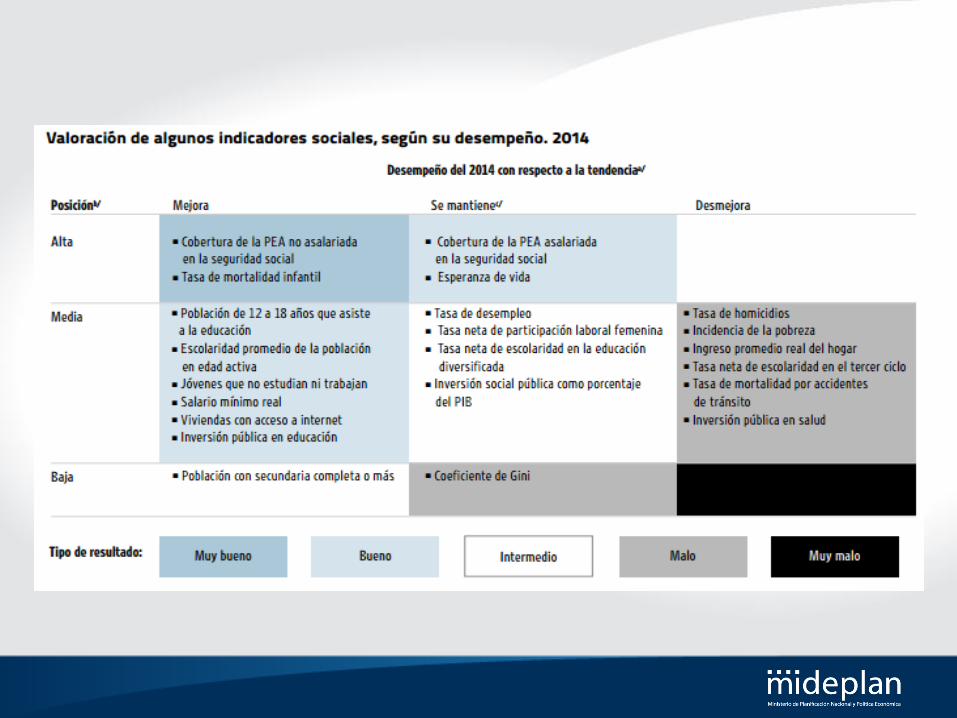

LA GENERACION DE TRABAJO DE CALIDAD Y LA

INCLUSIVIDAD SOCIAL: LOS PENDIENTES DE LA

ESTRATEGIA DE DESARROLLO NACIONAL

El 21,8% de los hogares

en Costa Rica sufre

privaciones suficientes

para hacerlos caer en la

pobreza, según el nuevo

índice de pobreza

multidimensional (IPM)

que se comenzó a

calcular este año en el país.

Distribución del ingreso por quintil

www.mideplan.go.cr