decanato de ciencias economicas y empresariales …

TRANSCRIPT

DECANATO DE CIENCIAS ECONOMICAS Y EMPRESARIALES

ESCUELA DE CONTABILIDAD

Trabajo de Grado para Optar por el Título de:

“Licenciatura en Contabilidad”

“Elaboración de un Manual de control de riesgo para prevenir casos de

Lavado de Activos. Caso: Empresa de Corretaje de Seguros, año 2017”

Sustentantes:

Elaine Josefina Rossis Pichardo 2012-2506

Leidy Bueno Marizan 2013-1977

Asesor:

Juan Bautista Abreu Valerio

Santo Domingo, República Dominicana

Abril, 2018

Los conceptos emitidos en el presente trabajo de grado son de la exclusiva responsabilidad de las sustentantes.

DEDICATORIA

i

Quiero dedicar este gran logro a las personas más bellas y amorosas del mundo,

mis padres, Ysidro Antonio Bueno y Leidy María Marizan. Quienes me dieron la

oportunidad de iniciar mi carrera. Si no hubiese sido por su apoyo incondicional y

el de mi familia no hubiera llegado a cumplir una de mis metas en la vida.

Leidy Bueno

ii

A Dios, por haberme permitido llegar hasta este punto, el lograr mis objetivos, y por

haber puesto en mi camino a aquellas personas que han sido mi soporte y

compañía durante todo este tiempo.

A mi madre, gracias por todo el sacrificio que siempre has hecho por nosotros. Aquí

te entrego mi esfuerzo, tarde pero seguro. Este triunfo es de las dos, gracias por

siempre apoyarme mami.

A mi Padre, este es un logro que hoy comparto contigo, gracias por creer en mí.

Quiero que sepas que siempre ocuparas un lugar especial. Mis abuelos por

quererme y apoyarme siempre en cada paso que doy, esto también se lo debo a

ustedes. Mis hermanos, José (QEPD), Alexander y Laura, por estar conmigo y

apoyarme siempre, los quiero mucho.

A mi novio Yamil McKenzie, gracias por estar conmigo en este tiempo que ha sido

tan importante para mí. Gracias por estar incluso en los momentos más turbulentos.

Este proyecto no fue fácil, pero siempre te mantuviste motivándome para salir

adelante.

A mis mejores amigos, Ángela Pérez, Ángel Sánchez y Eduardo Suncar, por

compartir los buenos y malos momentos. A ustedes les debo mucho, los quiero

mucho.

iii

A todas las personas que saben que son importantes para mí, pero tal vez olvide

mencionar, gracias por las aportaciones que han tenido en mi vida.

Elaine Josefina Rossis Pichardo

AGRADECIMIENTO

iv

A Dios por siempre protegerme y estar a mi lado en cada una de las metas que me

propongo, gracias a él puedo decir que he realizado una meta más en mi vida.

A mis padres Ysidro Antonio Bueno y Leidy Marizan por todo el apoyo brindado

en el transcurso de mi carrera, por siempre estar de mi lado en todo este transcurso,

son parte importante de mi vida. Mi hermano Tony Bueno quien me ayudo durante

mi carrera.

A mi novio Miguel Martin Polanco por ser mi soporte en cada momento, por creer

y apostar a mí, gracias por siempre estar disponible las 24 horas del día.

A mi familia en especial a mis abuelas Elsa Sosa y Elena Marizan y mi tía Arelys

Sosa porque son parte fundamental de este camino.

A mis amigos, Daty Monegro, Jazmín Javier, Birna Sánchez, Wagner Familia y

Jean Carlos Ramírez quienes sin pensarlo se convirtieron en un apoyo e

imprescindibles en mi vida.

A mi asesor de Tesis Juan Bautista Abreu por su apoyo y dedicación para que

juntos pudiéramos llegar a la orilla de esta etapa que finaliza, gracias porque sin

usted nada de esto sería posible.

A mi Compañera Elaine Rossis, por acompañarme a superar este reto, y ser parte

de esta maravillosa etapa. Gracias por tus consejos y dedicación.

Leidy Bueno Marizan

v

Nuestros agradecimientos van dirigidos a la empresa McKenzie, Asesores y

Corredores De Seguros, así como a su Presidente el señor Eduardo McKenzie por

haber aceptado que se realicemos nuestra tesis en su prestigiosa empresa. Gracias

por la ayuda y la confianza que fue depositada en nosotras.

A la señora Tomasina Tolentino quien nos acompañó en cada paso del camino,

siempre brindándonos su apoyo y colaboración, sus aportaciones siempre fueron

de gran importancia para esta investigación. A usted le debemos esta tesis.

A mi compañera Leidy Bueno, por haber sido una excelente compañera, por su

perseverancia y dedicación durante este proceso. Hoy estamos viendo los frutos de

esas largas noche.

A nuestro asesor, el Profesor Juan Bautista Abreu Valerio, por su asesoría, quien

siempre se mostró dispuesto a brindarnos su ayuda para llevar a cabo nuestro tema

de investigación. Gracias por su paciencia y apoyo durante este proceso.

Elaine Rossis

vi

INDICE

Introducción ............................................................................................................ 1

Diseño Metodológico ............................................................................................ 4

Capitulo I. Generalidades de la Ley 155-7 Contra el Lavado de Activos y el

Financiamiento del Terrorismo.

1.1 Aspectos Generales de la Ley 155-7 ............................................................. 6

1.1.1 Antecedentes Históricos de la Ley ...................................................... 6

1.1.2 Inicio de la Ley 155-7 Contra el Lavado de Activo y Financiamiento

del Terrorismo ...................................................................................... 7

1.1.3 Objetivo de la Ley 155-17 ..................................................................... 7

1.2 Definiciones .................................................................................................... 8

1.3 Infracciones Propias de la Ley 155-7 ........................................................... 13

1.4 Infracciones Penales Asociadas Al Lavado de Activo ................................ 16

1.5 Circunstancias Agravantes en Caso de Lavado de Activo .......................... 20

1.6 Tipicidad Subjetiva ........................................................................................ 21

1.7 Responsabilidad de las Personas Jurídicas ................................................. 21

1.8 Tentativa de la Ley 155-7 ............................................................................. 22

1.9 Reporte de Obligaciones Sospechosas ....................................................... 23

1.10 Transacciones Múltiple en efectivo ........................................................... 23

Capitulo II. Aspectos Generales de la Empresa

2.1 Antecedentes .............................................................................................. 24

2.2 Filosofía de la empresa ................................................................................ 24

2.2.1 Misión ................................................................................................ 24

2.2.2 Visión ................................................................................................ 25

2.2.3 Valores ............................................................................................... 25

2.3 Estructura Organizacional ........................................................................... 25

2.3.1 Organigrama ...................................................................................... 26

2.3.2 Descripción de Puesto ...................................................................... 26

2.4 Servicios que Ofrece .................................................................................... 30

vii

2.5 Riesgos asociados con la actividad comercial ............................................ 31

2.6 Análisis F.O.D.A ........................................................................................... 33

Capitulo III. Resultados de la Investigación

3.1 Método de Investigación .............................................................................. 34

3.2 Técnicas e Instrumentos ............................................................................. 34

3.3 Fuentes para Recolección de la Información ............................................. 35

3.4 Población y Muestras ................................................................................... 36

3.5 Recopilación y Análisis de datos ................................................................ 36

Capitulo IV. Diseño Programa de Cumplimiento Basado en Riesgo para la

Prevención y Control de Riesgo de Lavado de Activos y Financiamiento

del Terrorismo.

Desarrollo del Programa de Cumplimiento para la Prevención de Lavado de

Activo y Financiamiento de Terrorismo (LA/FT) ................................................ 56

Conclusión ........................................................................................................ 91

Recomendaciones ........................................................................................... 93

Bibliografía ....................................................................................................... 96

Anexos:

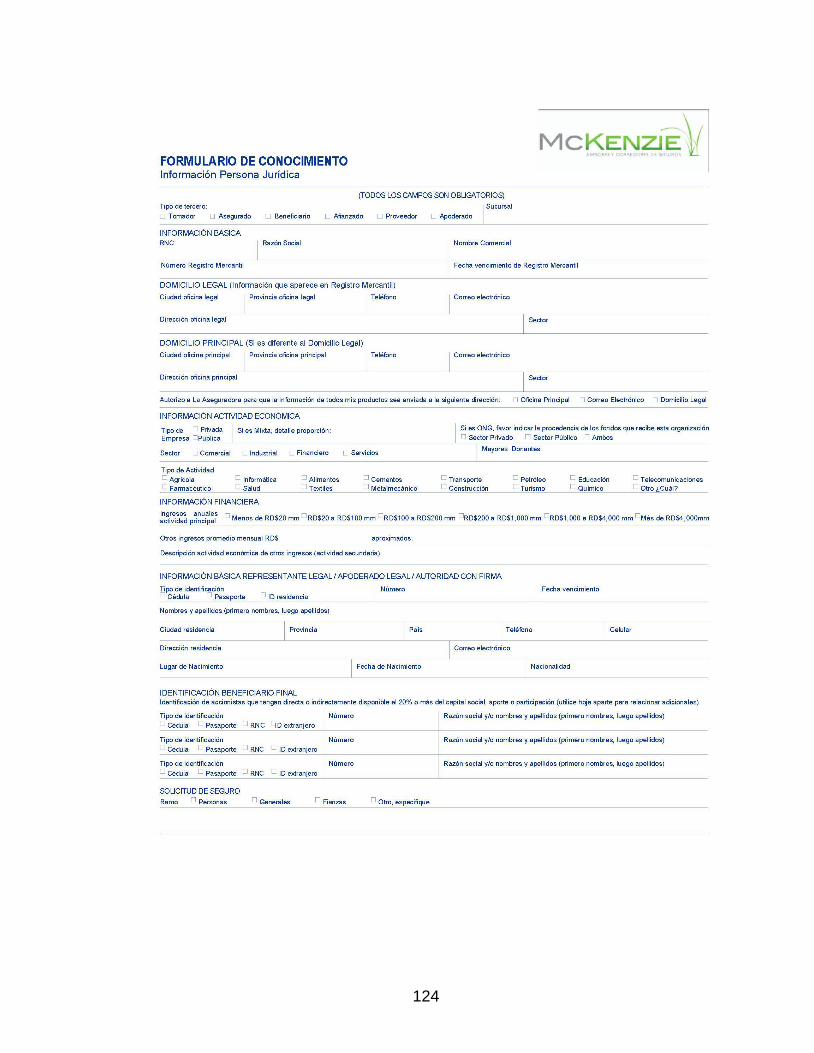

Anexos I

Formularios Conoce a tu Cliente

Cronograma de Capacitaciones

Documento de Aprobación del Programa de Cumplimiento basado en Riesgo para la Prevención del Terrorismo

Carta de designación del Oficial de Cumplimiento

Manual de Conducta

Anexos II

Documento de Aprobación del tema

Anteproyecto de Trabajo de Grado

Encuesta

Antiplagio

1

Introducción

El lavado de activos y el financiamiento de terrorismo representan una gran

amenaza para la estabilidad del sistema financiero de un país por su carácter global

y por las diferentes modalidades y redes utilizadas para el manejo de tales recursos.

Tal circunstancia destaca la importancia y urgencia de combatirlos, resultando

esencial el papel que para tal propósito deben desempeñar las compañías de

seguros y empresas relacionadas al sector asegurador, como son las empresas de

corretaje y asesorías, las cuales deben asumir el compromiso de cumplir

adecuadamente las directivas y normas relacionadas con la prevención del lavado

de activos y del financiamiento del terrorismo.

Según la ley de 155-17, el Lavado de activo es el proceso mediante el cual personas

física o jurídica y organizaciones criminales, persiguen dar apariencia legítima a

bienes o activos ilícitos provenientes de delitos.

En la actualidad una de las tareas más desafiantes para los empresarios es la de

hacer negocios con responsabilidad, con seguridad y ajustados a las normas

legales. Dada esta necesidad, esta investigación se basa en la elaboración de un

Manual o Programa de Cumplimiento basado en Riesgo para la Prevención y

Control del Riesgo de Lavado de Activos y Financiamiento del Terrorismo para la

empresa Mckenzie, S.R.L, Asesores y Corredores de Seguros, en cumplimiento a

lo establecido en dicha ley y sus normas complementarias.

2

En esta investigación abordaremos algunos capítulos generales sobre el lavado de

activos, así como también la situación actual de la empresa sujeta a esta

investigación, culminando con la propuesta de implementación del Manual o

Programa de Cumplimiento.

En ese sentido, nuestro primer capítulo abordaremos algunas generalidades sobre

la Ley no. 155-17 de Lavado de Activos y el Financiamiento del Terrorismo. En el

mismo abundaremos el objetivo que persigue la ley, conceptos de Activos y Lavado

de Activos, así como las operaciones consideradas como sospechosas, las

infracciones precedentes o determinantes, infracciones graves y propias de la ley,

los sujetos obligados financieros, así como también la prevención y detección del

Lavado de Activos.

En el segundo capítulo se presentará la situación actual de la empresa Mckenzie,

S.R.L, la cual hemos seleccionado para esta investigación. En el mismo se

conocerán sus Antecedentes, estructura organizativa, filosofía institucional, su

manual de funciones, riesgos asociados a su actividad comercial, manual de

cumplimiento existente, análisis FODA entre otras informaciones.

El tercer capítulo estará dirigido a la metodología de investigación que utilizaremos.

Para ello identificaremos el tipo de investigación que llevamos a cabo, los métodos

y técnicas de investigación. Se realizará una encuesta tomando como referencia

3

una muestra de la población o empleados directos de la empresa. Una vez

obtenidos los resultados tanto cualitativos como cuantitativos, procederemos al

análisis de los mismos.

Con las informaciones arrojadas por los resultados obtenidos en la investigación

realizada en el tercer capítulo, propondremos un diseño de un Manual o Programa

de Cumplimiento basado en riesgo, para la Prevención y Control de Lavado de

Activos para la empresa McKenzie SRL, Asesores y Corredores de Seguros,

esperando que el mismo satisfaga la necesidad de dicha empresa.

4

Diseño Metodológico

Tipo de Investigación

En el presente estudio se pretende utilizar los tipos de investigación de campo y

descriptiva.

Para desarrollar el tema el objeto de esta investigación se utilizará el tipo de

investigación de campo, puesto que tendremos que asistir a la empresa para

recolectar información de los procesos que ejecutan, para así informar y realizar las

observaciones de lugar conjuntamente con los resultados obtenidos.

Será descriptiva, porque s0065 pretende describir los tratamientos de control de las

operaciones utilizados por la institución.

Metodología de Investigación

Los métodos que se estarán utilizando en esta investigación serán:

Método analítico, ya que se estará descomponiendo el modelo actual de

los controles que posee la empresa, para poder observar cada una de las

partes o elementos de forma lógica.

Método Descriptivo que nos ayudara a identificar las características

fundamentales, utilizando criterios que pongan de manifiesto el

comportamiento de las informaciones obtenidas.

método de la observación que nos permitirá ver mediante la percepción

directa de la empresa estudiada.

5

Técnicas de Investigación

Las Técnicas de recolección de información a utilizar para esta investigación

serán las siguientes:

Entrevista: que nos permitirá interactuar con el personal de la empresa.

Encuesta: para recolectar datos y visualizar la opinión de los empleados

acerca del objeto de estudio.

Observación: de la ejecución de las operaciones de la empresa por parte

del empleado.

Revisión de documentos: para verificar los registros hechos por la

empresa.

Objetivo específicos

1. Analizar los procesos administrativos y contables de la empresa, para

determinar los riesgos implicados en dichos procesos.

2. Diseñar procedimientos y actividades de control para mitigar los riesgos que

pueda enfrentar la empresa.

3. Analizar los Riesgos asociados a las actividades de Asesoría e intermediación

de Seguros.

4. Identificar políticas, procedimientos y controles internos que impulsen el

cumplimiento de los requerimientos legales establecidos en la legislación

vigente, en cuanto a identificación y conocimiento del cliente, reporte de

operaciones sospechosas y mantenimiento de registros, etc.

CAPITULO I

GENERALIDADES DE LA LEY 155-7 CONTRA LAVADO

DE ACTIVOS Y EL FINANCIAMIENTO DEL TERRORISMO

6

1.1 Aspectos Generales de la Ley 155-17

1.1.1 Antecedentes Históricos de la ley

El 26 de abril del año 2002 fue promulgada la ley 72-02 sobre Lavado de Activos,

proveniente del tráfico ilícito de drogas, que hasta el momento de la

promulgación de la nueva ley que la sustituye, ha tenido un tiempo de vigencia

de aproximadamente 15 años y un mes, ley con la cual se combatió durante

todo ese periodo las actividades ilícitas de lavados de activos, que tenían como

ilícito principal las transacciones de drogas.

A partir de la entrada en vigencia de la nueva ley 155-17 que sustituye la 72-02,

solo quedarán vigentes de la misma los artículos 14, 15, 16, 17 y 33, modificado

por la ley 196-11 del 3 de agosto del 2011, es decir, estos artículos de la vieja

ley 72-02 solo estarán en vigencia hasta tanto se dicte la ley sobre

administración y disposiciones de bienes incautados, decomisados y

abandonados, previstos por el articulo 51 numeral 6 de la Constitución de la

República.

También fue derogada de manera total la ley 480-08, del 12 de diciembre del

2008, de zonas financieras internacionales en la República Dominicana,

conforme a lo previsto en el capítulo XI en la Primera de las disposiciones finales

de la ley 155-17.

7

1.1.2 Inicio de la ley 155-17 Contra Lavado de Activo y el

Financiamiento del Terrorismo

La ley 155-17 fue promulgada el 31 de mayo del 2017, con el título “Lavado de

Activos y el Financiamiento del Terrorismo”, por el Poder Ejecutivo de la República

Dominicana, entrando en vigencia de manera inmediata.

Aunque quedaron en vigencia de manera temporal algunas excepciones de la ley

71-02, la ley inicio su aplicación por todo el territorio Nacional, por esto es algo

imprescindible el análisis de la misma.

1.1.3 Objetivo de la Ley 155-17

El objeto es establecer los actos que tipifican el lavado de activos, las infracciones

precedentes o determinantes, así como sus sanciones penables que le resultan

aplicables. Las técnicas y mecanismos de investigación y medidas cautelares

aplicables. De este modo busca proteger las instituciones y la economía mediante

el establecimiento de una organización institucional la cual estará orientada a evitar

que el sistema económico nacional sea utilizado como LA/FT y el financiamiento de

la proliferación de armas de destrucción masiva.1

1 Ley 155. (2017). Ley contra el lavado de activos y el financiamiento del terrorismo.

8

1.2 Definiciones

Se refiere a un conjunto de conceptos establecidos en el capítulo I, donde se

definen aproximadamente 26 términos imprescindibles para la aplicación de la ley,

siendo los más importantes para este trabajo de investigación los siguientes:

Activos:

La ley reconoce los activos como títulos, billetes o bienes de todo tipo, tales como,

pero sin limitarse a, bienes muebles e inmuebles, tangibles o intangibles, recursos

naturales, como quiera que hayan sido adquiridos, los documentos legales o

instrumentos en cualquier forma, incluyendo electrónica o digital, que evidencien la

titularidad de, o la participación en tales fondos u otros bienes.

“El activo está constituida por los recursos con que cuenta: dinero en bancos, en

caja, títulos y valores, mercaderías, muebles y equipos, inmuebles , créditos a favor,

facturas por cobrar, e intangibles como patentes ,marcas ,regalías, etc. (Rojas)2”

“Se resume todos los bienes derechos y valores adquiridos por la empresa, así

como los desembolsos relacionados con la investigación, exploración, desarrollo,

etc. que deberán ser absorbidos como gasto en ejercicio posteriores. (Zeballos)3”

En ese sentido entendemos que los activos son todos aquellos bienes tangibles o

intangibles que posee una empresa con intención de generar ingresos.

2 http://www.monografias.com/trabajos70/contabilidad-general/contabilidad-general2.shtml 3 http://www.monografias.com/trabajos70/contabilidad-general/contabilidad-general2.shtml

9

Lavados de Activos:

Según la ley es el proceso mediante el cual personas físicas o jurídicas y

organizaciones criminales, persiguen dar apariencia legítima a los bienes o activo

ilícito provenientes de los delitos señalados contemplados en la referida ley, con la

intención de ser introducidos en la economía como activos provenientes de

actividades licitas para así darle una apariencia de legalidad.

“Proceso dinámico en tres fases que requiere: en primer lugar, alejar los fondos de

toda asociación directa con el delito; en segundo lugar, disfrazar o eliminar todo

rastro; y, en tercer lugar, devolver el dinero al delincuente una vez ocultados su

origen geográfico y ocupacional. (Blum, Levi, Naylor, & Williams, 1998)4”

Sujetos Obligados:

Se refiere a las personas físicas o jurídicas que, en virtud de la ley, están obligadas

al cumplimiento de obligaciones destinadas a prevenir, detectar, evaluar, y mitigar

el riesgo de lavado de activos y la financiación del terrorismo y otras medidas para

la prevención de la financiación de la proliferación de armas de destrucción masiva.

Se dividen en dos grupos, los sujetos obligados financieros y sujetos obligados no

financieros, entre ellos están:

4 Código Penal, Pag.1160

10

Sujetos Obligados Financieros:

o Las entidades de intermediación financiera.

o Los intermediarios de valores, es decir, las personas que realicen

operaciones de corretaje o intermediación de títulos o valores, de

inversiones y de ventas a futuro.

o Las personas que intermedien en el canje, cambio de divisas y la remesa

de divisas.

o Banco Central de la República Dominicana.

o Personas jurídicas que se encuentren facultadas o licenciadas para fungir

como fiduciarias.

o Asociaciones Cooperativas de Ahorro y Crédito.

o Compañías de Seguros, de Reaseguro y corredores de seguro.

o Sociedades Administradoras de Fondos de inversión.

o Sociedades titularizadoras.

o Puestos de bolsa e intermediarios de valores.

o Depósito centralizado de valores.

o Emisores de valores de oferta pública que se reserven la colocación

primaria.

Sujetos Obligados No Financieros:

o Los casinos de juego, juego de azar, bancas de lotería o apuestas y

concesionarios de lotería y juego de azar.

o Empresas de factoraje.

11

o Agentes inmobiliarios cuando estos se involucran en transacciones para

sus clientes concernientes a la compra y venta de bienes inmobiliarios.

o Comerciantes de metales preciosos, piedras preciosas y joyas.

o Los abogados, notarios, contadores, y otros profesionales jurídicos,

cuando se disponen a realizar transacciones o realizan transacciones

para sus clientes, sobre las siguientes actividades:

a) Compra, venta o remodelación de inmuebles, Administración del

dinero, valores u otros bienes del cliente.

b) Administración de las cuentas bancarias, de ahorros o valores.

c) Organización de contribuciones para la creación, operación o

administración de empresas.

d) Creación, operación o administración de personas jurídicas u otras

estructuras jurídicas, y compra y venta de entidades comerciales.

e) La constitución de personas jurídicas, su modificación patrimonial, por

motivo de aumento o disminución de capital social, fusión o escisión,

así como la compra venta de acciones y partes sociales.

f) Actuación como agente de creación de personas jurídicas.

g) Actuación (o arreglo para que otra persona actúe) como director o

apoderado de una sociedad mercantil, un socio de una sociedad o

una posición similar con relación a otras personas jurídicas.

h) Provisión de un domicilio registrado, domicilio comercial o espacio

físico, domicilio postal o administrativo para una sociedad mercantil,

sociedad o cualquier otra persona jurídica o estructura jurídica.

12

i) Actuación o arreglo para que una persona actúe como un accionista

nominal para otra persona.

o Las empresas o personas físicas que de forma habitual se dediquen a la

compra y venta de vehículos, de armas de fuego, barcos y aviones,

vehículos de motor.

o Casas de empeños.

o Empresas constructoras.

Operación Sospechosa

Según lo establecido en la ley 155-17, son aquellas transacciones efectuadas o no,

complejas, insólitas y significativas, así como todos los patrones de transacciones

no habituales o transacciones no significativas pero periódicas, que no tengan un

fundamento económico legal o evidente o que generen una sospecha de estar

involucrados en el lavado de activos, algún ilícito precedente o en el financiamiento

del terrorismo.

Infracciones Precedentes o Determinantes:

Son aquellas infracciones que generan los bienes o activos susceptibles de lavado,

y que por demás se consideran como delitos precedentes o determinantes, es decir,

esas infracciones contempladas en el literal 11, siempre deberán ser consideradas

como el punto de partida para que pueda configurarse la infracción de lavado de

activos, por esa razón se consideran precedentes o determinantes. Entre estas

están: el tráfico ilícito de drogas y sustancias controladas, falsificación de moneda,

13

valores o títulos, estafa al Estado, delito tributario, piratería de productos,

enriquecimiento no injustificado, falsificación de documentos públicos, entre otros.

De esta forma se consideran infracciones precedentes o determinantes a todas

infracciones graves, sancionadas con una pena punible no menor de tres (3) años.

Infracciones Graves

Son aquellas infracciones que, por su acentuado grado de daño personal o social,

conlleva una pena imponible no menor de tres años de prisión y que además genera

recursos ilícitos susceptibles de lavado de activos

1.3 Infracciones propias de la Ley 155-17

Las infracciones penales son aquellas violaciones a la ley 155-17 y abarcan una

serie de hechos y personas que deben evitar ser sancionados, entre esos hechos

y conductas sancionadas por la ley están:

Lavado de Activo:

1. Las personas que conviertan, transfiera o transporte bienes, a sabiendas de que

son el producto de cualquiera de los delitos precedentes, con el propósito de

ocultar, disimular o encubrir la naturaleza, el origen, la localización, la

disposición, el movimiento o la propiedad real de los bienes o derechos sobre

los bienes, será sancionada con una pena de 10 a 20 años de prisión mayor, y

multas de 200 a 400 salarios mínimos, el decomiso de todos los bienes ilícitos,

14

valores, instrumentos y derechos sobre ellos, así como la inhabilitación

permanente para desempeñar funciones, prestar servicios, o ser contratados

por entidades financieras, participante del mercado de valores y entidades

públicas.

2. La persona que oculte, disimule, o encubra la naturaleza, el origen, la

localización, la disposición, el movimiento o la propiedad real de bienes o

derechos sobre bienes, a sabiendas de que dichos bienes provienen de

cualquiera de los delitos precedentes, será sancionada con una pena de diez a

veinte años de prisión mayor, multa de doscientos a cuatrocientos salarios

mínimos, el decomiso de todos los bienes ilícitos, valores, instrumentos y

derechos sobre ellos, así como la inhabilitación temporal por un período de diez

años para desempeñar posiciones, prestar servicios o ser contratado por

entidades de intermediación financiera, participantes del mercado de valores, y

entidades públicas.

3. La persona que adquiera, posea, administre o utilice bienes, a sabiendas de que

proceden de cualquiera de los delitos precedentes, será sancionado con una

pena de diez a veinte años de prisión mayor, multa de doscientos a

cuatrocientos salarios mínimos, el decomiso de todos los bienes ilícitos, valores,

instrumentos y derechos sobre ellos, así como la inhabilitación temporal por un

período de diez años para desempeñar posiciones, prestar servicios o ser

15

contratados por entidades de intermediación financieras, participantes del

mercado de valores, y entidades públicas.

4. La persona que asista, asesore, ayude, facilite, incite o colabore con personas

que estén implicadas en lavado de activos para eludir la persecución,

sometimiento o condenaciones penales, será sancionada con una pena de

cuatro a diez años de prisión mayor, multa de doscientos a cuatrocientos

salarios mínimos, el decomiso de todos los bienes ilícitos, valores, instrumentos

y derechos sobre ellos, así como la inhabilitación temporal por un período de

diez años para desempeñar posiciones, prestar servicios o ser contratados por

entidades de intermediación financieras, participantes del mercado de valores,

y entidades públicas.

5. La participación, en calidad de cómplice, en alguna de las actividades

mencionadas en los numerales anteriores, la asociación para cometer este tipo

de actos, las tentativas de perpetrarlas y el hecho de ayudar a su comisión con

una prestación esencial para realizarlas o facilitar su ejecución, será sancionado

con una pena de cuatro a diez años de prisión mayor, multa de cien a doscientos

salarios mínimos, el decomiso de todos los bienes, valores, instrumentos y

derechos sobre ellos, así como la inhabilitación temporal por un período de diez

años para desempeñar posiciones, prestar servicios o ser contratados por

entidades de intermediación financieras, participantes del mercado de valores,

y entidades públicas.

16

1.4 Infracciones Penales Asociadas al Lavado de Activos.

Están previstas y contempladas en la ley, y son las siguientes:

1. El empleado, ejecutivo, funcionario, director u otro representante autorizado de

los sujetos obligados que, actuando como tales, no cumplan de manera

intencional con las obligaciones de información o reporte establecidas en esta

ley, será sancionado con una pena de tres a cinco años de prisión mayor, multa

de cien a doscientos salarios mínimos e inhabilitación permanente para

desempeñar funciones, prestar asesoría o ser contratado por entidades públicas

o entidades de intermediación financieras, y participantes del mercado de

valores.

2. El empleado, ejecutivo, funcionario, director u otro representante autorizado de

los sujetos obligados que falsee, adultere, destruya u oculte los documentos,

registros o informes establecidos en esta ley, será sancionado con una pena de

dos a cinco años de prisión mayor, multa de doscientos a cuatrocientos salarios

mínimos e inhabilitación permanente para desempeñar funciones, prestar

asesoría o ser contratados por entidades públicas o entidades de intermediación

financiera, y participantes del mercado de valores.

3. El empleado, ejecutivo, funcionario, director u otro representante autorizado de

los sujetos obligados que revele a sus clientes, proveedores, usuarios o terceros

17

no autorizados por la ley, los reportes de operaciones sospechosas u otra

información relacionada entregada a la Unidad de Análisis Financiero, será

sancionado con una pena de dos a cinco años de prisión mayor, multa de

doscientos a cuatrocientos salarios mínimos e inhabilitación permanente para

desempeñar funciones, prestar asesoría o ser contratado por entidades públicas

o entidades de intermediación financiera, y participantes del mercado de valores.

4. El servidor público que, en razón de su función, reciba información de los sujetos

obligados o de la Unidad de Análisis Financiero, y lo divulgue públicamente o a

terceros no autorizados por la ley, será sancionado con una pena de prisión de

dos a tres años de prisión mayor, multa de veinte a cuarenta salarios mínimo e

inhabilitación temporal de cinco años para desempeñar funciones, prestar

asesoría o ser contratado por entidades públicas o entidades de intermediación

financiera, y participantes del mercado de valores.

5. El funcionario público titular de una autoridad competente para la supervisión y

fiscalización del cumplimiento por los sujetos obligados de las obligaciones

puestas a su cargo en esta ley que, por omisión o a sabiendas de la falta grave

incurrida por un sujeto obligado, no inicie o impida que se inicie el procedimiento

administrativo sancionador en el plazo establecido en el reglamento de esta ley,

será sancionado con una pena de dos a tres años de prisión, multa de cuarenta

a sesenta salarios mínimos e inhabilitación permanente para desempeñar

18

funciones, prestar asesoría o ser contratado por entidades públicas o entidades

de intermediación financiera, y participantes del mercado de valores.

6. Cárcel Para Fiscales y Policías: El miembro del Ministerio Público, así como el

personal de los organismos investigativos, que al margen de la ley disponga de

bienes o fondos incautados o lo retengan para su uso personal o de terceros,

sin que estos bienes le hayan sido temporalmente asignados por escrito por el

Ministerio Público para su conservación, serán sancionados con prisión mayor

de 2 a 5 años y una multa de doscientos a cuatrocientos salarios mínimos. Con

iguales penas serán sancionados los encargados de custodiar y administrar los

bienes incautados que hagan un uso personal o en beneficios de terceros, o que

los destinen a una finalidad distinta a la establecida en esta ley.

7. La persona que falsamente alegue tener derecho, a título personal, en

representación o por cuenta de un tercero, de un bien derivado del lavado de

activos con el objeto de impedir su incautación o decomiso, será sancionada con

una pena de prisión de tres a cinco años, multa de cien a doscientos salarios

mínimos, y el decomiso de los bienes reclamados como propios.

8. El que simule la identidad de otra persona o quien utilice la identidad de otra

persona para lograr cualquier transacción con activos, bienes, o instrumentos,

sean éstos productos de una infracción grave será sancionada con una pena de

tres a seis años de prisión, y con una multa de doscientos a cuatrocientos

salarios mínimos, y con el decomiso de todos los activos o bienes involucrados,

19

instrumentos y derechos sobre ellos. Cuando la simulación o uso indebido de la

identidad de otro se acompañe de alguna manipulación a través de documentos

públicos o privados, medios electrónicos o artificio semejante, o se consiga la

transferencia de cualquier activo o bien, se castigará con una pena de cinco a

diez años de prisión, multa de cien a doscientos salarios mínimos y el decomiso

de todos los bienes involucrados en las operaciones de simulación.

9. La persona física que preste su nombre para adquirir activos o bienes producto

de una infracción grave, así como de las infracciones tipificadas en esta Ley,

será sancionada con una pena de tres a seis años de prisión, y con una multa

de cien a doscientos salarios mínimos, y con el decomiso de todos los activos o

bienes ilícitos, instrumentos y derechos sobre ellos.

10. La persona jurídica que preste su nombre para adquirir activos o bienes producto

de una infracción grave y de aquellas infracciones tipificadas en esta Ley será

sancionada con la disolución, y con una multa de cuatrocientos a seiscientos

salarios mínimos, y con el decomiso de todos los activos o bienes ilícitos,

instrumentos y derechos sobre ellos.

11. Cárcel Para Notarios: Los notarios públicos, registradores públicos, incluyendo

los registradores mercantiles, que sin constancia fehaciente del medio de pago

participe, instrumente o registre cualquiera de las operaciones en efectivo

prohibidas en esta ley, serán sancionados con una pena de seis meses a un año

20

de prisión menor. En el caso de los notarios públicos se le revocará su

investidura como oficial público.

12. La persona, nacional o extranjera, que al ingresar o salir del territorio nacional,

por vía aérea, marítima o terrestre, portando dinero o títulos valores al portador

o que envíe los mismos por correo público o privado, cuyo monto exceda la

cantidad de diez mil dólares, moneda de los Estados Unidos de América

(US$10,000.00), o su equivalente en moneda nacional u otra moneda extranjera,

y no lo declare o declare falsamente su cantidad, será sancionada con una pena

de seis meses a un año de prisión menor, el decomiso del dinero o los títulos

valores no declarados o falsamente declarados, así como multa de cuarenta a

sesenta salarios mínimos.

1.5 Circunstancias Agravantes en Caso de Lavado de Activos

Están previstas y contempladas en el capítulo III, articulo 9 de la ley, y consisten

en aquellas circunstancias que agravan las infracciones de lavado de activos y

que provocan que le sea aplicada el máximo de la pena, estas circunstancias

son:

1. La participación de grupos criminales organizados.

2. El hecho de haber cometido el delito en asociación de dos o más personas.

21

3. Cuando el agente autor del delito hubiese ingresado al territorio nacional con

artificios o engaños o sin autorización legal, sin perjuicio del conjunto de

delitos que puedan presentarse.

4. Cuando el que comete el delito ostenta un cargo público o fuese funcionario

o servidor público.

5. Cuando el que comete el delito es director, funcionario o empleado de un

Sujeto Obligado.

1.6 Tipicidad Subjetiva

Está prevista y contemplada en el capítulo III, articulo 7 de la ley 155-17 y

consiste en el conocimiento, dolo, intención o la finalidad requerida como

elemento subjetivo de cualquieras de las infracciones de lavado de activo y de

financiamiento de terrorismo, prevista en esta ley, que podrán inferirse de las

circunstancias objetivas de caso. En la determinación de este tipo penal

subjetivo, resultarán equivalentes el conocimiento, el dolo, la obligación de

conocer y la ignorancia deliberada

1.7 Responsabilidad de las Personas Jurídicas

Está contemplada en el capítulo III, articulo 8 de la ley 155-17, que establece

que cuando una infracción penal de la prevista en esta ley, resulta imputable a

una persona jurídica con independencia de la responsabilidad penal de los

propietarios, directores, gerentes, administradores o empleados, la sociedad

22

comercial o empresa individual, será sancionada con cualquiera o todas las

siguientes penas:

1. Multa con un valor no menor de dos mil salarios mínimos o hasta el valor de

los bienes lavados por dicha persona jurídica.

2. Clausura definitiva de locales o establecimientos.

3. Prohibición de realizar en el futuro actividades de la clase de aquellas en

cuyo ejercicio se haya cometido, favorecido o encubierto el delito.

4. Cancelación de licencias, derechos y otras autorizaciones administrativas;

5. Disolución de la persona jurídica.

6. Las reincidencias.

7. El empleo de menores para facilitar la ejecución del delito y el uso de

instituciones educativas a los mismos fines.

1.8 Tentativa en la ley 155-17

El capítulo III, artículo 11, establece que en todos los casos de infracciones

previstas en la Ley 155-17, la tentativa será castigada como la infracción misma.

En caso de que como consecuencia de la tentativa de la comisión de unas de

las infracciones prevista en la ley o en una de las leyes especiales, los autores

o cómplices generaran algún bien o derecho, son susceptibles a ser

perseguidos por lavado de activos.

23

1.9 Reporte de Obligaciones Sospechosas

Está contemplado en el artículo 55 de la ley 155-17, consisten en comunicar por

parte de los sujetos obligados a la Unidad de Análisis Financieros (UAF) dentro

de los 5 días hábiles de la operación considerada sospechosa.

1.10 Transacciones Múltiples en Efectivo

Está contemplada en el artículo 54 de la ley 155-17, y consisten en aquellas

operaciones realizadas en efectivo en una misma entidad que en su conjunto

sea igual o superior a QUINCE MIL DOLARES (US$15,000.00), aun cuando se

realicen en diferentes depósitos que deben ser consideradas como una sola

transacción si son realizadas en beneficios de la misma persona física, y dentro

del periodo de 24 horas, debiendo ser reportada a la UAF.

CAPITULO II

ASPECTOS GENERALES DE LA EMPRESA

24

2.1. Antecedentes

La empresa Mckenzie & Asociados fue fundada el 6 de octubre de 2006, como

sociedad anónima conforme a las leyes en ese periodo con una participación de 7

accionistas. Se inicia basada en la experiencia en el marcado asegurador del Sr.

Eduardo Mckenzie, quien fue ejecutivo de 2 de las aseguradoras más importante

del mercado y decidió emprender este proyecto.

En el año 2008 con la ley de Organización de compañía la empresa se transformó

en empresa de Responsabilidad Limitada (SRL) siendo, con 2 socios, siendo el

principal Eduardo Mckenzie5.

2.2 Filosofía de la empresa

Mckenzie & Asociados, provee al mercado asegurador dominicano soluciones

integrales, competitivas y específicas para cada una de las necesidades de sus

clientes, sus propiedades y su patrimonio, bajo los más altos estándares de calidad

y servicio.

2.1.1 Misión

Ofrecer a nuestros clientes y relacionados productos y servicios con soluciones

integrales en seguros personales y empresariales.

5 Manual de la Empresa

25

2.2.2. Visión

Ser la oficina de corretaje de referencia del mercado asegurador dominicano.

2.2.3. Valores

Los siguientes principios guían su actividad diaria para beneficio de los clientes,

relacionados, y para la sociedad dominicana en general.

Independencia

Responsabilidad Social

Actuamos apegados a la ética

Alta calidad en el servicio a los clientes

Vocación de liderazgo

2.3. Estructura Organizacional

A continuación, se presenta la estructura organizacional acorde con la situación

Actual de la empresa, así como la descripción de sus puestos.

26

2.3.1. Organigrama

2.3.2. Descripción de Puesto

Presidencia

Es la encargada de trazar, conjuntamente las normas y políticas que rigen el

funcionamiento de la organización, velando permanentemente por el cumplimiento

de la visión y misión establecidas por la empresa. También gestiona mejores

condiciones en el mercado para los clientes, procurando siempre la óptima relación

de costo –cobertura.

Presidencia

Gerente Administrativo

y Financiero

Departamento de Seguros

empresariales

Departamento de Seguros de

Personas

Departamentode Cobros

Area Tecnica

Gerente General

27

Gerente General

Se encarga del diseño de los programas de seguros, establecimiento de las

políticas de suscripción y seguimiento y control de dichas políticas. Es el encargado

de brindar apoyo a la gestión comercial y técnica de la empresa.

Gerente Administrativo y Financiero

El Gerente Administrativo y Financiero es el que se encarga de asistir al presidente

en las funciones administrativas y de recursos humanos. También Maneja el

sistema contable y de control interno que permita preparar, presentar y evaluar la

situación financiera, sus resultados operativos y nivel de liquidez y a su vez es el

responsable de todas las transferencias electrónicas, con entidades reguladas o

clientes.

Departamento de Seguros Empresariales:

Esta área se encarga del diseño de los programas de seguros empresariales,

establecimiento de las políticas de suscripción y seguimiento y control de dichas

políticas. Brinda apoyo a la gestión comercial y técnica de la compañía,

maximizando la calidad y el nivel de servicios a los clientes con el fin de logar el

correcto desempeño de sus funciones. También gestiona mejores condiciones en

el mercado para los clientes, procurando siempre la óptima relación costo-

Cobertura.

28

Departamento de Seguro de Personas.

Este departamento tiene como principal función segura la atención de todo cliente

que visite o contacte la empresa para solicitar información de los seguros de

personas, cotizaciones, renovaciones, emisiones o modificaciones de pólizas. Así

como el procesamiento de las transacciones relativas a las pólizas.

Además, se encarga de preparar y asistir a los clientes con las solicitudes de pólizas

de acuerdo a los lineamientos establecidos por ramo y remitirlos a las aseguradoras

y/o ARS, también Coordinar con las aseguradoras y/o ARS las evaluaciones

médicas de los clientes que así lo requieran según sus procedimientos.

Funciones en coordinación directa con la Administración

Tanto el departamento de seguros de personas como el departamento seguro

empresariales, tienen funciones en coordinación directa con administración, que

son las siguientes:

o Atención de clientes con casos relativos a reclamaciones nuevas o

existentes.

o Dar seguimiento a mantener comunicación directa con los clientes hasta el

cierre de sus reclamaciones.

o Mantener comunicación directa con los Prestadores de Servicio cuando el

caso así lo requiera.

o Dar seguimiento y mantener comunicación directa con las aseguradoras y/o

ARS hasta el pago de los reembolsos a clientes.

29

o Cualquier otra función que le sea asignada por su superior inmediato en el

ámbito de sus funciones.

o Otras tareas no especificadas.

Área Técnica

Se encarga de asegurar y asistir de todo cliente que visite o contacte la empresa

para solicitar información de los seguros generales, cotizaciones, renovaciones,

emisiones o modificaciones de pólizas. Así como el procesamiento de las

transacciones relativas a las pólizas.

Además, debe cumplir con las siguientes Funciones:

o Atención de clientes con casos relativos a reclamaciones nuevas o

existentes.

o Dar seguimiento a mantener comunicación directa con los clientes hasta el

cierre de sus reclamaciones.

o Mantener comunicación directa con los Prestadores de Servicio cuando el

caso así lo requiera.

o Dar seguimiento y mantener comunicación directa con las aseguradoras y/o

ARS hasta el pago de los reembolsos a clientes.

o Cualquier otra función que le sea asignada por su superior inmediato en el

ámbito de sus funciones.

o Otras tareas no especificadas.

30

Departamento de Cobros

Realizar el cobro de prima oportuno de todos los clientes en el tiempo establecido

por ley y/o los acuerdos de pagos entre las aseguradoras y los clientes.

2.4. Servicios que Ofrece

La empresa cuenta con una amplia gama de productos y servicios para la cobertura

de sus riesgos, adaptados a cada necesidad y actividad de sus clientes.

Seguros Personales

a. Automóvil

b. Hogar

c. Vida Individual y Familiar

d. Accidentes Personales

e. Viajes

f. Enfermedades Graves

Seguros Empresariales

a. Automóvil Flotilla

b. Incendio y Líneas Aliadas

c. Eventos de la Naturaleza (Huracán, Terremoto, Etc.)

d. Responsabilidad Civil General

e. Transporte Mercancías Aéreo y Marítimo

f. Casco Marítimo y Aéreo

31

g. Transporte Mercancías Terrestre

h. Fianzas

i. Maquinarias y Equipos Electrónicos

j. Todo Riesgo Construcción

k. Vida Colectiva

l. Todo Riesgo Propiedades

m. Todo Riesgo Montaje

n. Resp. Civil Medica

2.5 Riesgos asociados a la actividad comercial

El riesgo empresarial se puede definir como un evento o circunstancia el cual puede

tener un impacto negativo en la empresa este a su vez se divide en dos. Riesgos

externos es todo aquello proveniente del entorno y que influye directa o

indirectamente en la marcha de la empresa, lo que puede convertirse en amenazas

reales para la misma.

Mientras que los riesgos internos dependen de la gestión que se realiza dentro de

la propia empresa a nivel general, como de cada uno de sus departamentos.

Entre los riesgos cabe destacar:

Clientes que realizan constante operaciones en efectivo.

Intención de vinculación de varios asegurados con el mismo bien asegurado.

Solicitante de seguros que se encuentren en las listas restrictivas.

32

Empresas constituidas con bajos capitales, luego reciben grandes sumas de

inversión extranjera.

Clientes con actividades catalogadas Independiente y que manejan grandes

sumas de dinero.

Expedientes de Clientes

Solicitudes de pólizas diligenciadas indebidamente.

Firmas irregulares de clientes.

Falta de recaudos.

Existe constancia de comunicación enviada a los intermediarios para

subsanar debilidades, sin respuesta.

Copias de las cédulas de identidad ilegibles.

Números de teléfonos para ubicar a clientes, corresponden al intermediario.

Expedientes de Intermediarios

Formularios con poca información.

Credenciales desactualizadas.

Cedulas de identidad vencida.

No existen constancia de capacitación en materia de Prevención de Lavado

de activos y FT.

33

2.6. Análisis F.O.D.A.

Trayectoria en el Mercado

Asegurador

Atención al cliente.

Experiencia empresarial y

gerencial.

Planes de Inversión a futuro.

Solidez financiera

Fortalezas

Acceso a la información

virtual

Calidad en el Servicio

Mayor número de productos

para invertir.

Oportunidades

Limitado manejo de las

herramientas web en cuanto

a la actualización y

diversificación de

información de los mismos.

Falta de imagen a nivel

nacional

Debilidades

Medios de Seguridad poco

confiables

Nuevas leyes y normas

Credibilidad de los Clientes

Aumento de la

Competencia

Amenazas

Figura 1: FODA

Fuente:

https://www.youtube.com/watch?v=UaulMgpZx0k&ab_channel=E

lT%C3%ADoTech

34

CAPITULO III

RESULTADOS DE LA INVESTIGACION

34

3.1. Métodos de investigación

En el desarrollo de todo este trabajo se utilizaron los métodos de la investigación

descriptiva y la investigación de campo:

a) Método descriptivo: fue utilizado para el desarrollo, recopilación y la

presentación de los datos necesarios al proceso de selección del

personal que participo en la encuesta.

b) Método Analítico: se aplicó para descomponer el modelo actual en la que

se maneja la empresa para le prevención de lavado de activo y para

poder observar cada una de sus partes o elementos de forma lógica.

c) Método de observación: se utilizó para determinar la situación actual de

la empresa estudiada.

d) Método comparativo: aplicado para establecer las diferencias que existen

entre los procesos de aplicación tradicional y el que se quiere establecer.

3.2 Técnicas e Instrumentos

1. Antevista: fueron dirigidas al personal administrativo (supervisor, gerentes,

técnicos, etc..) con los datos recopilados se obtuvo información de primer

orden y una visión clara de la situación actual en que se encuentra la

empresa respecto al tema de estudio.

2. Encuesta: se utilizaron para conocer y recoger información sobre las

actividades, motivaciones y opiniones de los empleados operativos tienen

con relación al tema de la investigación.

35

3.3 Fuentes para la recolección de la información

Para el desarrollo de la investigación se utilizaron fuentes primarias y secundarias:

Primarias:

Fueron aquellas que proveyeron un testimonio o evidencia directa sobre el tema

directo de investigación. Las fuentes primarias fueron escritas durante el tiempo

que se estuvo estudiando o por la persona directamente envuelta en el evento.

Se utilizaron las fuentes primarias los siguientes medios:

Apuntes de investigaciones suministradas por la misma empresa, como lo

son las páginas web y brochures.

Documentos originales, como lo son: Historia de la empresa y cantidad de

capacitaciones ofrecidas en años anteriores.

Entrevistas a los supervisores, directores y empleados.

Secundarias:

Las fuentes secundarias fueron textos basados en fuentes primarias, que implican

generalización, análisis, síntesis, interpretación o evaluación.

En este trabajo de investigación se utilizaron como fuentes secundarias revistas,

libros y páginas web.

36

3.4. Población y Muestra

La población objeto de estudio para esta investigación estará constituida por los

empleados de la empresa McKenzie SRL.

Esta investigación se llevó a cabo a partir de una encuesta, la cual consta de

preguntas cerradas, estudiadas y seleccionadas previamente, donde el encuestado

proporciona una respuesta afirmativa o negativa.

3.5 Recopilación y análisis de datos

Para obtener los resultados y poder brindarle a la empresa las mejores

recomendaciones, se realizó una encuesta a diecinueve (19) preguntas a una

muestra de 10 empleados de los distintos departamentos de seguro de persona y

seguro empresariales, el resultado de cada una es el siguiente:

37

Pregunta No.1

¿La empresa cuenta con un programa de Prevención y control de Lavado de

Activos?

Variable Frecuencia %

Si 5 50%

No 5 50%

Total 10 100%

Como resultado se manifiesta que el 50% de los empleados de la empresa

McKenzie SRL, conocen la existencia de un programa de Prevención y control de

Lavado de Activos mientras que la otra mitad lo desconoce. Esta falta de

conocimiento requiere una capacitación y aplicación del mismo en las operaciones.

50%50%

RESULTADO

SI NO

38

Pregunta No.2

¿El Programa de Prevención y Lavado de activo está aprobado por la alta

dirección de la empresa?

Variable Frecuencia %

Si 5 50%

No 5 50%

Total 10 100%

En la Tabla no. 2 demuestra el 50% de los empleados están de acuerdo que El

Programa de Prevención y Lavado de activo está aprobado por la alta dirección de

la empresa, mientras que la otra parte desconoce esta información.

50%50%

RESULTADO

SI NO

39

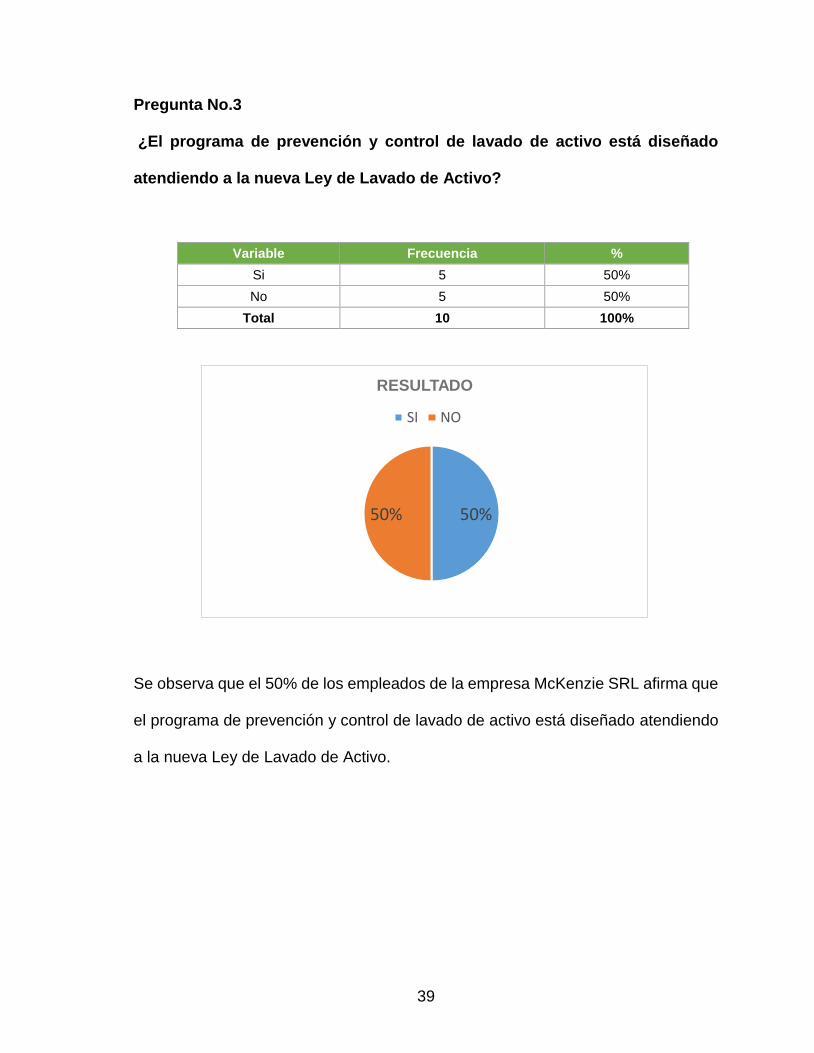

Pregunta No.3

¿El programa de prevención y control de lavado de activo está diseñado

atendiendo a la nueva Ley de Lavado de Activo?

Variable Frecuencia %

Si 5 50%

No 5 50%

Total 10 100%

Se observa que el 50% de los empleados de la empresa McKenzie SRL afirma que

el programa de prevención y control de lavado de activo está diseñado atendiendo

a la nueva Ley de Lavado de Activo.

50%50%

RESULTADO

SI NO

40

Pregunta No.4

¿Cuenta la empresa con políticas y procedimientos para prevenir, detectar y

reputar transacciones sospechosas?

Variable Frecuencia %

Si 5 50%

No 5 50%

Total 10 100%

El 50% de los empleados de la empresa McKenzie SRL conoce las políticas y

procedimientos para prevenir, detectar y reputar transacciones sospechosas.

50%50%

RESULTADO

NO SI

41

Pregunta No.5

¿Cuenta la institución con un departamento de auditoria interna o de

revisión externa que evalúe regularmente las prácticas y políticas de

prevención y detención de lavado de activos?

Variable Frecuencia %

Si 2 20%

No 8 80%

Total 10 100%

La Tabla no. 5 muestra que el 80% de los empleados de la empresa McKenzie SRL,

concuerda en que la empresa no cuenta con un departamento de auditoria o de

revisión externa que evalúe regularmente las prácticas y políticas de prevención y

detención de lavado de activos, lo que establece la necesidad de establecer un

departamento para asegurar el buen funcionamiento de las operaciones y control

interno.

80%20%

RESULTADO

NO SI

42

Pregunta no. 6

¿La empresa realiza investigaciones para detectar la verdadera identidad del

cliente y los beneficios?

Variable Frecuencia %

Si 6 60%

No 4 40%

Total 10 100%

Podemos observar que el 60% de los empleados de la empresa McKenzie SRL

afirma que realizan investigaciones para detectar la verdadera identidad del cliente

y los beneficios.

60%

40%

RESULTADO

SI NO

43

Pregunta No.7

¿Aplica procedimientos adecuados para determinar el origen de los fondos

de los clientes?

Variable Frecuencia %

Si 5 50%

No 5 50%

Total 10 100%

La Tabla no. 7 muestra que el 50% de los empleados de la empresa McKenzie

aplican procedimientos adecuados para determinar el origen de los fondos de los

clientes

50%50%

RESULTADO

SI NO

44

Pregunta No.8

¿Existe requisitos preestablecidos para contratar personas y/o compañías

que prestan servicios independientes?

Variable Frecuencia %

Si 8 80%

No 2 20%

Total 10 100%

En la Tabla no. 8 se muestra que el 80% de los empleados de la empresa McKenzie

SRL confirma la existencia de requisitos preestablecidos para contratar personas

y/o compañías que prestan servicios independientes.

72%

28%

RESULTADO

SI NO

45

Pregunta No.9

¿Mantiene un registro de las transacciones es en efectivo superiores a los

US$15,000 o su equivalente a monda nacional o cualquier otro tipo de

moneda?

Variable Frecuencia %

Si 4 40%

No 6 60%

Total 10 100%

Podemos observar que el 40% de los empleados de la empresa McKenzie SRL

confirma la existencia de un registro de las transacciones es en efectivo superiores

a los US$15,000 o su equivalente a monda nacional o cualquier otro tipo de

moneda, mientras que el 60% restante difiere.

40%

60%

RESULTADO

SI NO

46

Pregunta No.10

¿Remiten el reporte de los Formularios UAF-SEG-001 completados en el

mes, vía la Superintendencia de Seguros, en los primeros quince (15) días

del mes posterior a la UAF?

Variable Frecuencia %

Si 5 50%

No 5 50%

Total 10 100%

En la Tabla no. 10 el 50% de los empleados de la empresa McKenzie SRL afirmo

remitir el reporte de los Formularios UAF-SEG-001 completados en el mes, vía la

Superintendencia de Seguros, en los primeros quince (15) días del mes posterior a

la UAF. El restante desconoce la acción.

50%50%

RESULTADO

SI NO

47

Pregunta No.11

¿Controlan que los formularios estén debidamente llenados y preparan el

envío al organismo oficial de control?

Variable Frecuencia %

Si 5 50%

No 5 50%

Total 10 100%

.

En la Tabla no. 11 el 50% de los empleados de la empresa McKenzie SRL controlan

que los formularios estén debidamente llenados y preparan el envío al organismo

oficial de control.

50%50%

RESULTADO

SI NO

48

Pregunta No. 12

¿Revisan los volúmenes de depósitos y retiros en efectivo por día a los

clientes?

Variable Frecuencia %

Si 6 60%

No 4 40%

Total 10 100%

En la Tabla no. 12 muestra que el 60% de los empleados de la empresa McKenzie

SRL revisan los volúmenes de depósitos y retiros en efectivo por día a los clientes.

60%

40%

RESULTADO

SI NO

49

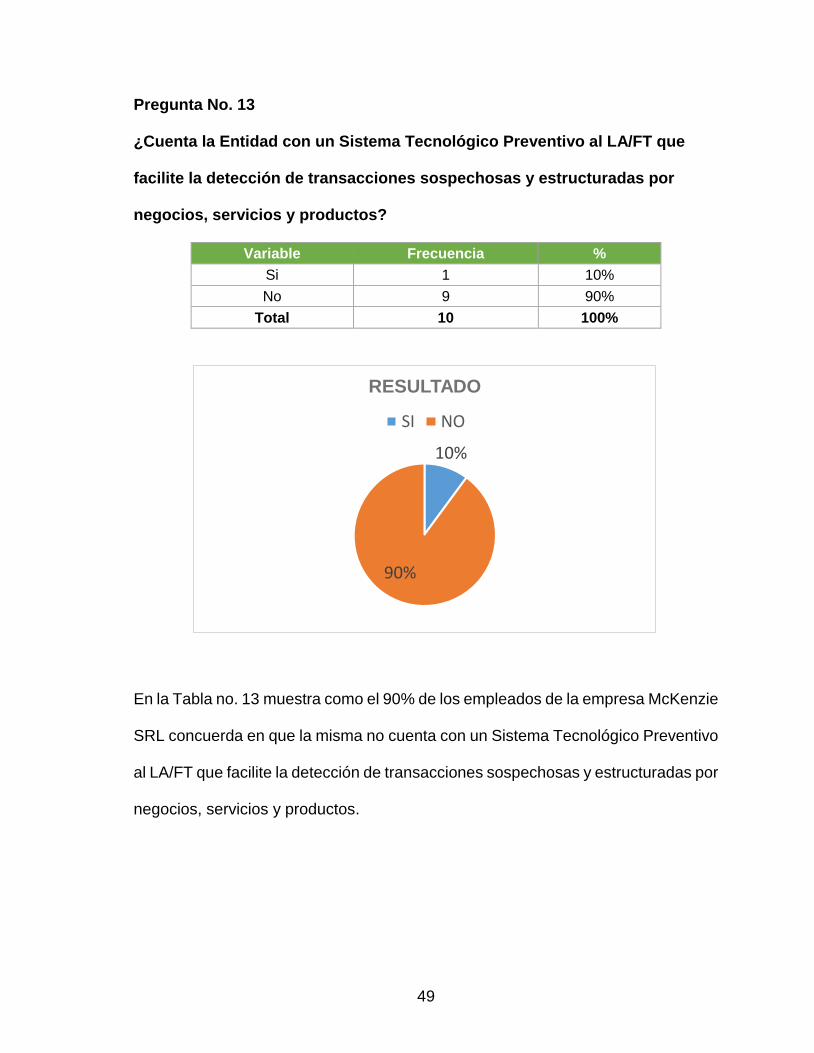

Pregunta No. 13

¿Cuenta la Entidad con un Sistema Tecnológico Preventivo al LA/FT que

facilite la detección de transacciones sospechosas y estructuradas por

negocios, servicios y productos?

Variable Frecuencia %

Si 1 10%

No 9 90%

Total 10 100%

En la Tabla no. 13 muestra como el 90% de los empleados de la empresa McKenzie

SRL concuerda en que la misma no cuenta con un Sistema Tecnológico Preventivo

al LA/FT que facilite la detección de transacciones sospechosas y estructuradas por

negocios, servicios y productos.

10%

90%

RESULTADO

SI NO

50

Pregunta no. 14

¿Conservan registros y archivos por clientes y la identificación de los

mismos por un período de diez (10) años?

Variable Frecuencia %

Si 8 80%

No 2 20%

Total 10 100%

La Tabla no. 14 muestra que el 80% de los empleados de la empresa McKenzie

SRL está de acuerdo en que se conservan registros y archivos por clientes y la

identificación de los mismos por un período de diez (10) años.

80%

20%

RESULTADO

SI NO

51

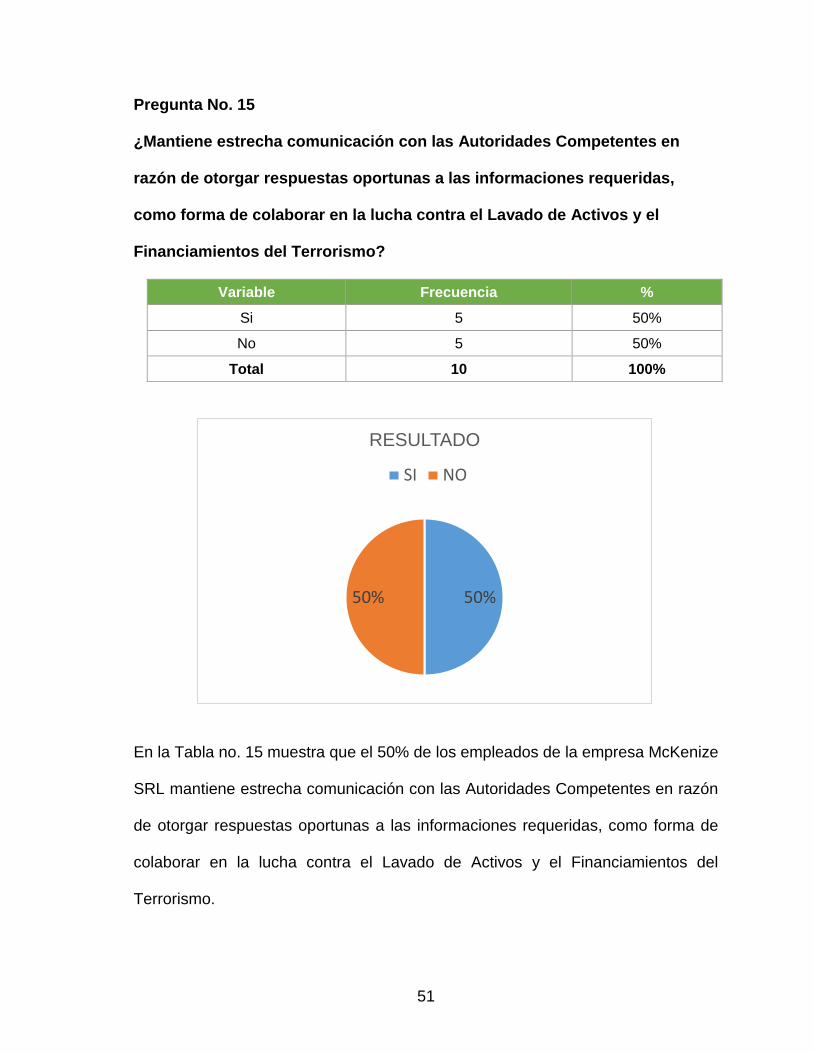

Pregunta No. 15

¿Mantiene estrecha comunicación con las Autoridades Competentes en

razón de otorgar respuestas oportunas a las informaciones requeridas,

como forma de colaborar en la lucha contra el Lavado de Activos y el

Financiamientos del Terrorismo?

Variable Frecuencia %

Si 5 50%

No 5 50%

Total 10 100%

En la Tabla no. 15 muestra que el 50% de los empleados de la empresa McKenize

SRL mantiene estrecha comunicación con las Autoridades Competentes en razón

de otorgar respuestas oportunas a las informaciones requeridas, como forma de

colaborar en la lucha contra el Lavado de Activos y el Financiamientos del

Terrorismo.

50%50%

RESULTADO

SI NO

52

Pregunta No. 16

¿Mantiene un nivel de confidencialidad ante sus clientes por operaciones o

hechos realizados, que den al traste a investigaciones sobre posible

vinculación al Lavado de Activo?

Variable Frecuencia %

Si 8 80%

No 2 20%

Total 10 100%

En la Tabla no. 16 muestra que el 80% de los empleados de la empresa McKenzie

SRL mantiene un nivel de confidencialidad ante sus clientes por operaciones o

hechos realizados, que den al traste a investigaciones sobre posible vinculación al

Lavado de Activo.

80%

20%

RESULTADO

SI NO

53

Pregunta No. 17

¿Conocen los empleados las obligaciones y sanciones que impone la Ley, en

cuanto a la lucha contra el Lavado de Activos y Financiamientos del

Terrorismo?

Variable Frecuencia %

Si 6 60%

No 4 40%

Total 10 100%

En la Tabla no. 17 el 60% de los empleados de la empresa McKenzie SRL conocen

las obligaciones y sanciones que impone la Ley, en cuanto a la lucha contra el

Lavado de Activos y Financiamientos del Terrorismo.

60%

40%

RESULTADO

SI NO

54

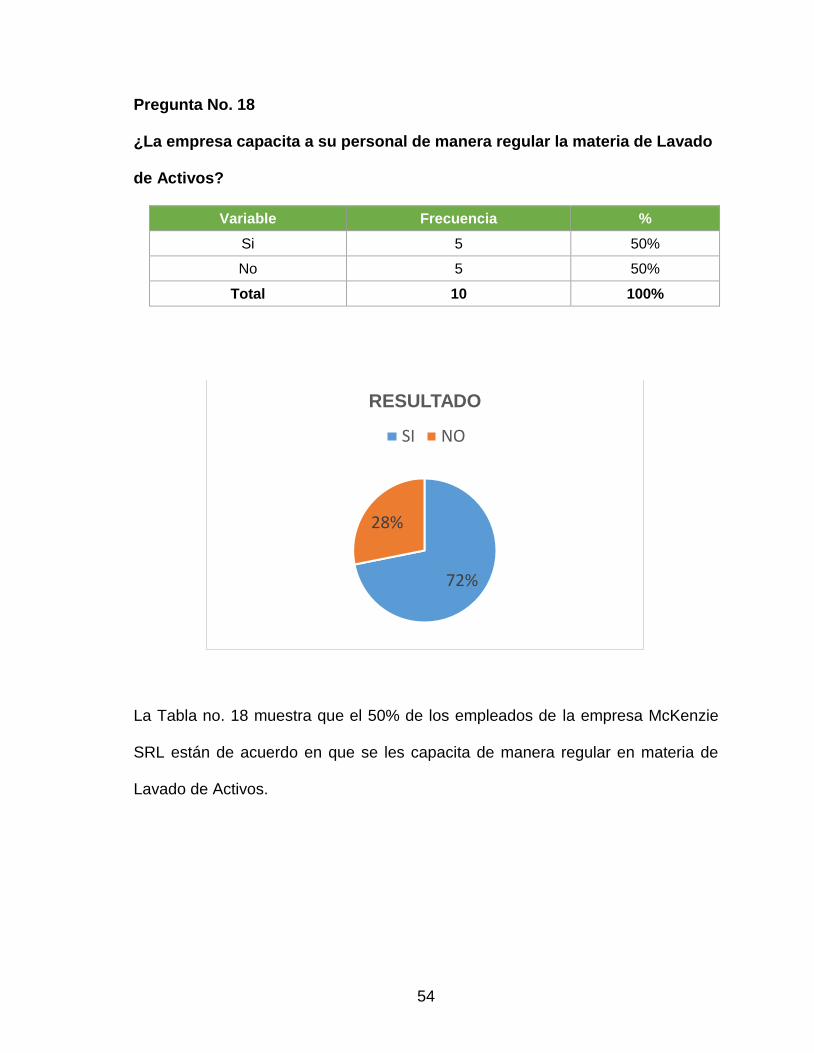

Pregunta No. 18

¿La empresa capacita a su personal de manera regular la materia de Lavado

de Activos?

Variable Frecuencia %

Si 5 50%

No 5 50%

Total 10 100%

La Tabla no. 18 muestra que el 50% de los empleados de la empresa McKenzie

SRL están de acuerdo en que se les capacita de manera regular en materia de

Lavado de Activos.

72%

28%

RESULTADO

SI NO

55

Pregunta No. 19

¿Aplica la institución en esquema de evaluación de riesgos a los clientes y

sus transacciones?

Variable Frecuencia %

Si 6 60%

No 4 40%

Total 10 100%

En la Tabla no. 19 el 60% de los empleados de la empresa McKenzie SRL están

de acuerdo en que la institución aplica en esquema de evaluación de riesgos a los

clientes y sus transacciones.

60%

40%

RESULTADO

SI NO

CAPITULO IV

DISEÑO PROGRAMA DE CUMPLIMIENTO BASADO EN

RIESGO PARA LA PREVENCIÓN Y CONTROL DEL

RIESGO DE LAVADO DE ACTIVOS Y FINANCIAMIENTO

DEL TERRORISMO

56

MCKENZIE, ASESORES Y CORREDORES DE SEGUROS

Programa de Cumplimiento basado en Riesgo para la Prevención y Control del

Riesgo de Lavado de Activos y Financiamiento del Terrorismo

57

Resumen

El lavado de activos y la financiación del terrorismo representan una gran amenaza

para la estabilidad del sistema financiero de un país por su carácter global y por las

diferentes modalidades y redes utilizadas para el manejo de tales recursos. Tal

circunstancia destaca la importancia y urgencia de combatirlos, resultando esencial

el papel que para tal propósito deben desempeñar las compañías de seguros, las

cuales deben asumir el compromiso de cumplir adecuadamente las directivas y

normas relacionadas con la prevención del lavado de activos y del financiamiento

del terrorismo.

Hoy, una de las tareas más desafiantes para los empresarios es la de hacer

negocios con responsabilidad, con seguridad y ajustados a las normas legales. Por

esto, existe una clara necesidad de orientar o fortalecer su gestión empresarial con

herramientas que los ayude a combatir el LA/FT, y así evitar ser instrumento para

el ocultamiento, manejo, inversión y aprovechamiento, en cualquier forma, de

dinero u otros bienes provenientes de actividades delictivas, o para dar apariencia

de legalidad a las mismas o a las transacciones y fondos vinculados con tales

actividades; en este proceso se deben identificar los riesgos relevantes que

enfrentan sus empresas en la persecución del objetivo de no ser utilizadas

directamente o a través de sus operaciones como instrumentos de LA/FT y/o

canalización de recursos hacia la realización de actividades terroristas.

58

En Mckenzie, Asesores y Corredores de Seguros hemos asumido enfrentar los

riesgos a los cuales estamos expuestos, y, por consiguiente, tomaremos todas las

medidas preventivas necesarias para protegerse de los mismos.

Objetivo

El presente documento tiene como objetivo principal establecer las políticas,

procedimientos e instancias de control para una adecuada administración de los

riesgos de lavado de activos y financiamiento del terrorismo, que nos permita

prevenir, detectar y reportar a las autoridades competentes las transacciones que

puedan estar relacionadas con actividades de LA/FT.

En éste se establecen los lineamientos establecidos por Mckenzie, Asesores y

Corredores de Seguros para la prevención y control del LA/FT, con la finalidad de

evitar que la compañía sea utilizada en actividades tendientes a la legitimación de

activos provenientes de actividades delictivas, de lavado de dinero y el

financiamiento del terrorismo.

Objetivos Específicos

Desarrollar e implementar políticas, procedimientos y controles internos que

garanticen el cumplimiento de los requerimientos legales establecidos en la

legislación vigente, en cuanto a identificación y conocimiento del cliente,

reporte de operaciones sospechosas y mantenimiento de registros, etc.

59

Definir e implementar las políticas y los lineamientos que se deben seguir los

empleados para la prevención, detención y control de los riesgos

identificados, de con el fin de minimizar la posibilidad de que la compañía en

el desarrollo de sus operaciones, sea utilizada directa o indirectamente como

instrumento para llevar a cabo actividades ilícitas.

Garantizar y asegurar a nuestros clientes y relacionados nuestra decisión de

aplicar las mejores prácticas de prevención, en concordancia con las normas

establecidas.

Implementar políticas y procedimientos respecto del personal que aseguren

un alto grado de integridad y responsabilidad, así como su continua

capacitación y entrenamiento en prevención y detección de LA/FT.

Aplicar las políticas de debida diligencia del cliente necesarias que nos

permita conocer el beneficiario final de las transacciones y el origen de los

fondos.

Reportar oportunamente ante las autoridades competentes las

transacciones inusuales o sospechosas.

Ámbito de Aplicación

Las disposiciones contenidas en este manual son aplicables y de estricto

complimiento para todos los ejecutivos y empleados de la compañía.

60

I. Desarrollo del Programa de Cumplimiento para la

Prevención de Lavado de Activo y Financiamiento de

Terrorismo (LA/FT)

Órganos y responsabilidades de cumplimiento

La alta gerencia y los principales ejecutivos de la compañía son los responsables

de aplicar y monitorear el programa de cumplimiento y prevención del riesgo de

lavado de activos y financiación del terrorismo y efectuar su evaluación para

determinar fallas o debilidades de sus políticas y procedimientos y adoptar las

medidas adecuadas con el fin de corregir y mejorar oportunamente el proceso.

La alta gerencia será responsable de:

Aprobar el Programa de Cumplimiento

Aprobar las políticas, procedimientos, normas y controles establecidos en

el presente programa;

Aprobar el Código de Conducta y el Programa de Capacitación;

Supervisar las funciones del Oficial de Cumplimiento;

Conocer y aprobar los informes de auditorías;

Autorizar la remisión de los Reportes de Operaciones Sospechosas a la

UAF.

61

Los Empleados de la compañía son responsables de cumplir con las políticas

establecidas en el presente documento, así como de la correcta ejecución de los

procedimientos sobre prevención y detección de LA/FT establecidos, así mismo

estar alerta y reportar a su superior de manera interna y al Oficial de

Cumplimiento los reportes de actividades inusuales o sospechosas que detenten.

Todos y cada uno de los empleados de la compañía son responsables de evitar

que ésta sea utilizada para la LA/FT y demás situación proveniente de actividades

ilícitas y están obligados a reportar las situaciones sospechosas cuando tengan

conocimiento.

Oficial de Cumplimiento (Principios, Criterios de Selección, Funciones,

Composición, Reuniones de seguimiento, Actas de reuniones de cumplimientos).

El Oficial de Cumplimiento ocupará un nivel jerárquico superior a los del resto de

los empleados y tendrá capacidad decisoria, tendrá la responsabilidad de

administrar y supervisar todo lo relacionado con la prevención y el control de LA/FT.

El Oficial de Cumplimiento no podrá pertenecer a ninguna instancia de control

establecida en la compañía (comité de auditoría, etc.) ni a las áreas directamente

relacionadas con las actividades previstas en el objeto social principal.

62

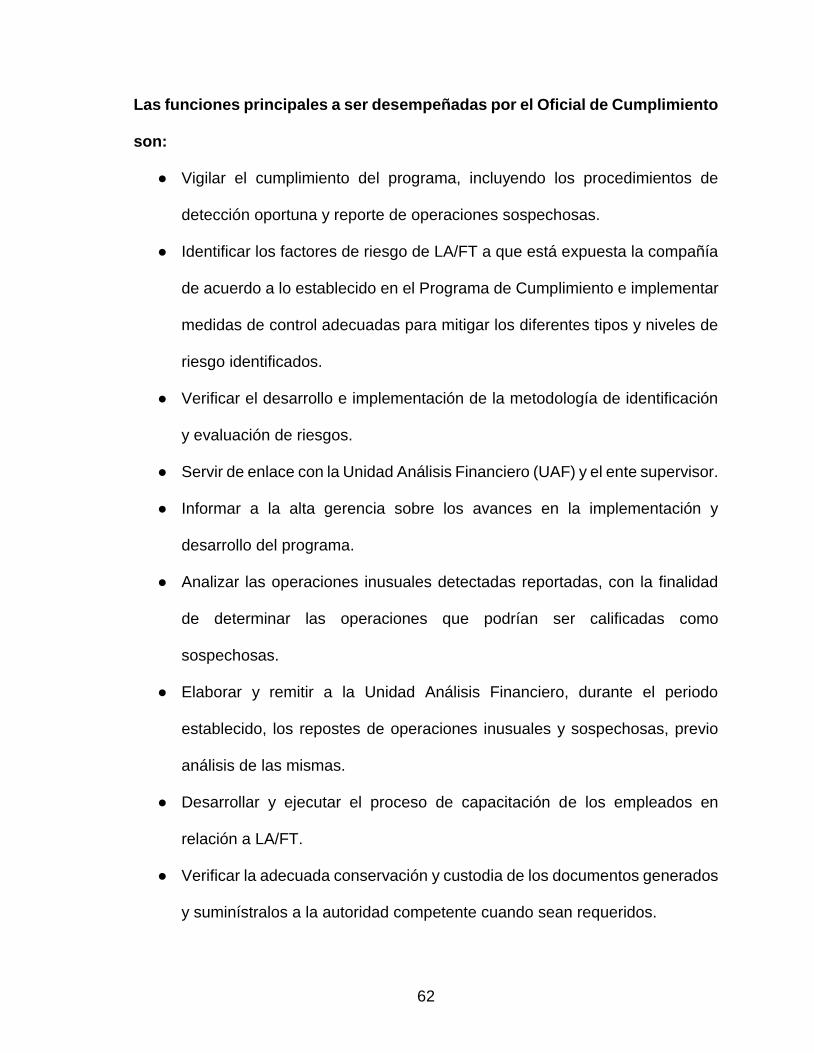

Las funciones principales a ser desempeñadas por el Oficial de Cumplimiento

son:

● Vigilar el cumplimiento del programa, incluyendo los procedimientos de

detección oportuna y reporte de operaciones sospechosas.

● Identificar los factores de riesgo de LA/FT a que está expuesta la compañía

de acuerdo a lo establecido en el Programa de Cumplimiento e implementar

medidas de control adecuadas para mitigar los diferentes tipos y niveles de

riesgo identificados.

● Verificar el desarrollo e implementación de la metodología de identificación

y evaluación de riesgos.

● Servir de enlace con la Unidad Análisis Financiero (UAF) y el ente supervisor.

● Informar a la alta gerencia sobre los avances en la implementación y

desarrollo del programa.

● Analizar las operaciones inusuales detectadas reportadas, con la finalidad

de determinar las operaciones que podrían ser calificadas como

sospechosas.

● Elaborar y remitir a la Unidad Análisis Financiero, durante el periodo

establecido, los repostes de operaciones inusuales y sospechosas, previo

análisis de las mismas.

● Desarrollar y ejecutar el proceso de capacitación de los empleados en

relación a LA/FT.

● Verificar la adecuada conservación y custodia de los documentos generados

y suminístralos a la autoridad competente cuando sean requeridos.

63

● Establecer las acciones necesarias, para asegurar que el personal,

considerando las funciones específicas de cada uno de ellos, cuente con el

nivel de capacitación apropiado que le permita detectar operaciones

inusuales y sospechosas, así como para la adecuada difusión del Código de

Conducta y del presente Manual.

● Asegurar el correcto mantenimiento de los registros, reportes, así como de

los

● expedientes de los empleados y clientes.

Los criterios de selección del Oficial de Cumplimiento serán los siguientes:

Acreditación de conocimientos en materia de administración de riesgos y del

sector seguros.

Experiencia mínima de cinco (05) años en labores de seguimiento y control

de operaciones o cumplimiento normativo.

La designación del Oficial de Cumplimiento no dispensa a los empleados y

ejecutivos de la compañía de la obligación de asumir responsabilidades

sobre la prevención y detección del LA/FT.

Debida Diligencia.

Debida Diligencia de Clientes

Las políticas y procedimientos de debida diligencia para los clientes han sido

definidas procurando la identificación y monitoreo continuo, en especial los

que presentan un perfil alto de riesgo. Estas medidas tienen por objetivo

64

predecir con relativa seguridad los tipos de actividades que realizan nuestros

clientes, las cuales pueden ser potencialmente sospechosas.

Las medidas de debida diligencia respecto del cliente se adoptarán cuando:

Se inicien relaciones comerciales con la compañía.

Se realicen operaciones ocasionales por encima del umbral establecido.

Se tenga dudas sobre la autenticidad de la información proporcionada o se

descubran incongruencias en la información contenida en los documentos

de identificación obtenida.

Definición y Tipo de Clientes y/o Beneficiario Final

Para la ejecución del proceso de definición del tipo de cliente y/o beneficiario final

se deberá tener en consideración, entre otros, las siguientes variables:

Tipo de cliente (persona natural/ persona jurídica)

Nacionalidad, lugar de residencia, etc.;

Actividad económica y ocupación del cliente;

Procedencia de sus ingresos;

Actividad económica u ocupación del cliente a manera de tener una forma

de identificar las transacciones que se salen del patrón regular.

65

Requerimientos de vinculación de clientes y/o Beneficiario Final:

Información, Documentación y Verificación

Las políticas de debida diligencia establecidas para nuestros actuales y potenciales

clientes, establecen el requerimiento de las completar el formulario correspondiente

y de suministrar los siguientes documentos:

Para personas físicas nacionales, información mínima a requerir:

● Nombre (s) y apellido (s) tal y como aparece en la Cédula de Identidad y

Electoral.

● Lugar de nacimiento (País, Provincia/ municipio).

● Fecha de nacimiento.

● Sexo, estado civil, domicilio y ocupación.

● Nombre y dirección de la empresa donde trabaja (si aplica).

● Dirección residencial o domicilio social.

● Números telefónicos del domicilio y trabajo (si no tiene requerirle un

número alterno., fax, celulares, otros).

● Correo electrónico. (si posee)

Para personas físicas extranjeras, información mínima a requerir:

● Nombre completo, tal como aparece en su documento de identificación.

● Cédula de Identidad de residente permanente o residente temporal que

provee la Junta Central Electoral Dominicana y el pasaporte vigente.

● Nacionalidad, fecha y lugar de Nacimiento.

● País de Residencia.

66

● Número de Pasaporte vigente y Código del país emisor.

● Estado civil, sexo, ocupación y domicilio.

● Dirección y nombre de la empresa donde trabaja (si aplica)

● Números telefónicos del domicilio y trabajo (si no tiene requerirle un número

alterno., fax, celulares, otros).

● Correo electrónico (si posee)

Ésta información deberá estar debidamente documentada y formará parte del

expediente individual de cada cliente.

Actualización de Información

En todos los casos se deberá asegurar que los documentos, datos o informaciones

recopiladas se mantengan actualizados, mediante la realización de revisiones

periódicas de los registros existentes, priorizando los clientes de mayor riesgo.

Clientes no Aptos

Política Interna

La empresa McKenzie SRL considera como CLIENTES NO APTOS aquellas

personas físicas o morales que presentan las siguientes características:

Clientes que no cumplen con los requisitos establecidos de acuerdo al

producto que están solicitando.

Clientes con antecedentes delictivos o penales.

Clientes que no aparecen registrados en el Buró de Crédito.

67

Clientes que no presenten su documento de identidad original.

Clientes que estén registrados en la lista Negra de la entidad.

Debida Diligencia Clientes No Aptos

Cuando se hayan identificado altos niveles riesgos de LA/FT, se deberá realizar

una debida diligencia ampliada a esos clientes, lo que implicará un monitoreo

continuo y permanente de sus operaciones y de sus generalidades. Este proceso

se llevará a cabo en un periodo de tiempo según el perfil establecido, el cual no