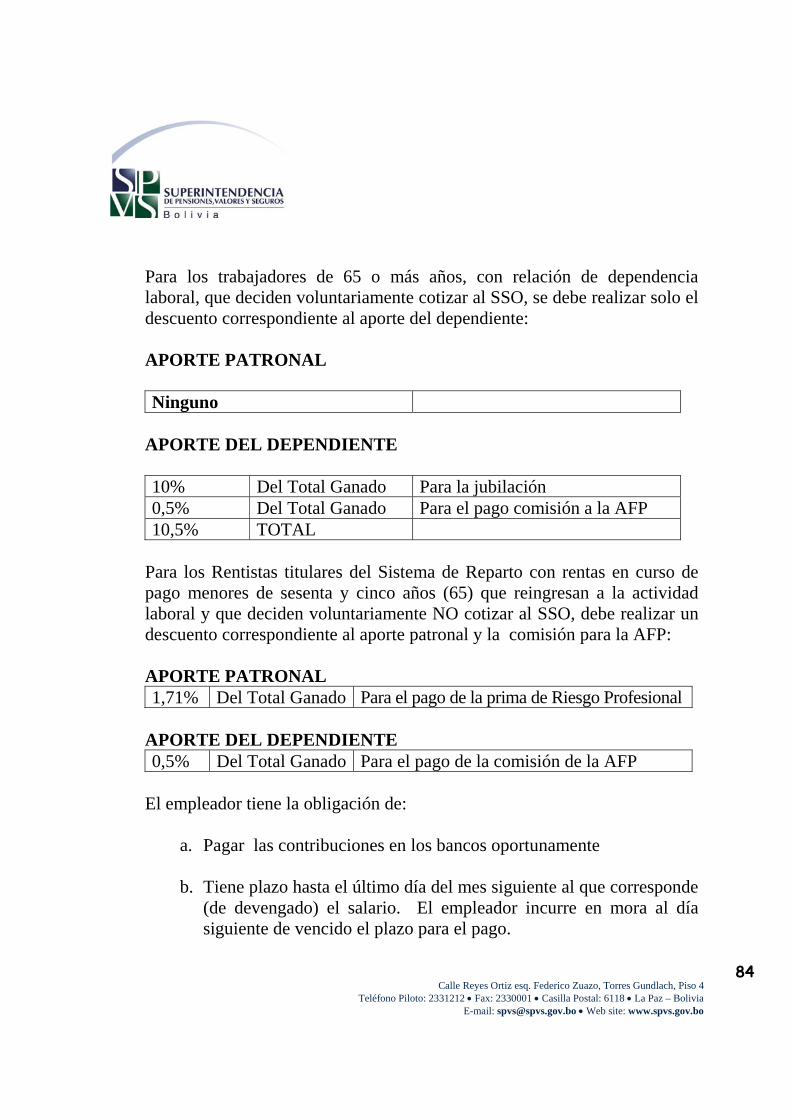

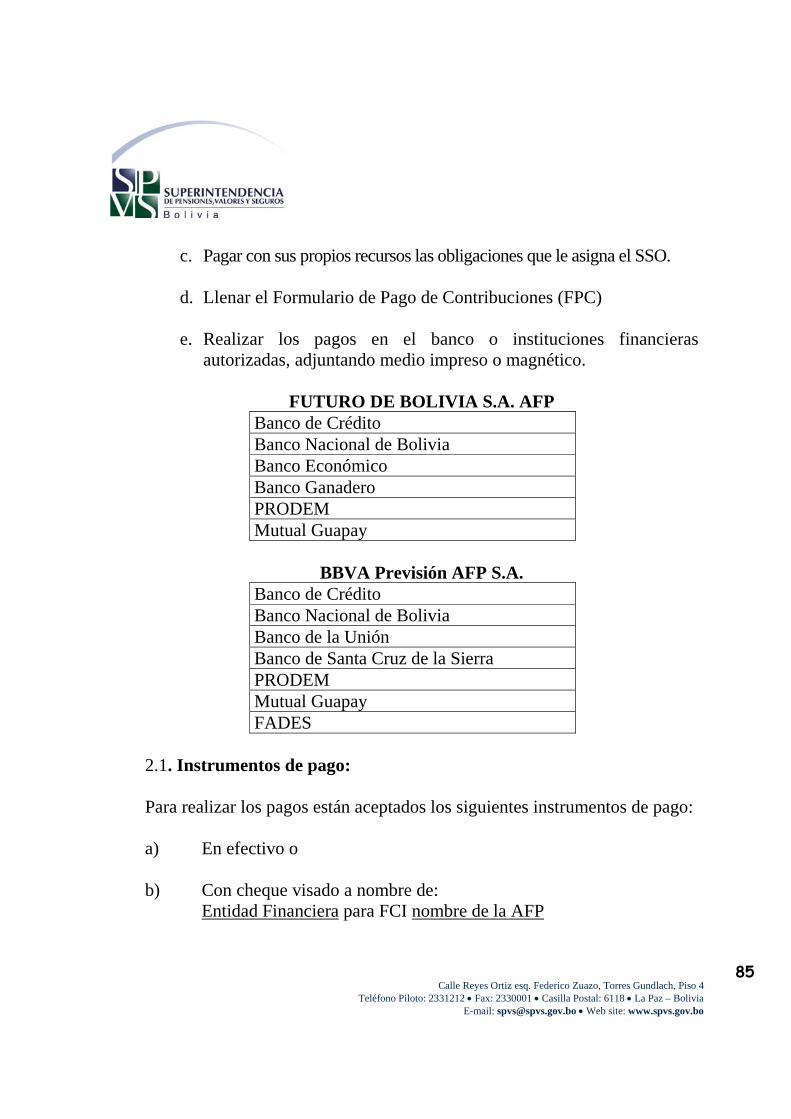

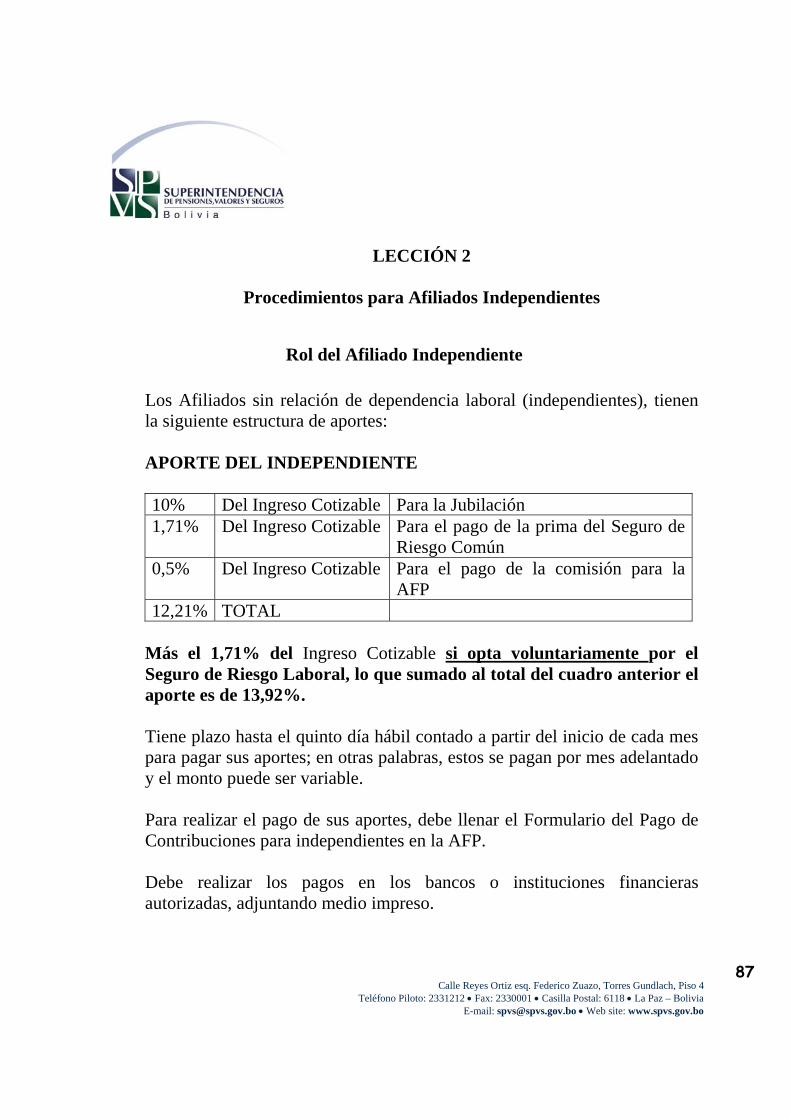

curso el seguro social obligatorio de … · el equipo técnico de la spvs estará permanentemente...

TRANSCRIPT

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

1

CURSO

EL SEGURO SOCIAL OBLIGATORIO DE LARGO PLAZO Y EL EMPLEADOR

MATERIAL DIDÁCTICO

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

2

“El Sistema de Gobierno más perfecto es aquel que produce mayor felicidad, mayor suma de Seguridad Social y mayor suma de estabilidad política.”

SIMON BOLIVAR

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

3

Estimado amigo: Un proverbio Chino dice: “No le des al hambriento un pescado, sino, enséñale a pescar”... La intensión de este curso es brindarte conocimientos teórico y prácticos que permitirán mejorar tu actividad laboral de manera significativa. Para ello el Equipo Técnico de la SPVS ha desarrollado un plan de estudios incorporando estrategias de evaluación en cuyo enfoque ha considerado los diferentes estilos y ritmos de aprendizaje, lo que permitirá el aprovechamiento efectivo de cada uno de los participantes. Sin embargo, es importante que sigas todas las instrucciones, las mismas que permitirán el logro de competencias correspondientes a cada una de las nueve Unidades Temáticas. Además de comprender que la metodología de educación a distancia es efectiva, siempre y cuando, el participante asuma una responsabilidad única y cuyos frutos se reflejaran en el crecimiento personal y profesional de cada uno de Uds. El Seguro Social Obligatorio de largo plazo es un beneficio importante para cada uno de los bolivianos, y es en esta óptica que la responsabilidad mayor para su aplicación, gestión y promoción recae principalmente en todos los profesionales que trabajan diariamente en este rubro. Consecuentemente, tú, deberás apropiarte de este hecho y ser él promotor efectivo del Seguro Social Obligatorio de Largo Plazo desde el puesto de trabajo que te asigna desempeñar. El Equipo Técnico de la SPVS estará permanentemente acompañándote y por ello no dudes de comunicarte cuando lo necesites.

Buena Suerte y éxitos,

Equipo Técnico de la SPVS

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

4

INTRODUCCIÓN

1.- METODOLOGÍA: La metodología de educación a distancia, metodología que se utilizará para este curso, tiene un principio básico que el cursante administre su propio tiempo y sea constructor de su propio aprendizaje. Para ello es importante que comprendas los siguientes acápites que pretenden sentar las bases técnico-metodológicas. 2.- NOMBRE DE LA INSTITUCIÓN: Superintendencia de Pensiones Valores, y Seguros

3.- MISIÓN DE LA INSTITUCIÓN:

Promover el desarrollo sostenido de los sectores de pensiones, valores y seguros, en forma transparente, organizada y dentro de un marco de prudencia que evite riesgos innecesarios y garantice un crecimiento controlado. Esta misión se la cumple fiscalizando y regulando a los actores de los tres mercados; brindando información, veraz, completa y oportuna tanto a las instituciones que prestan los servicios como al creciente universo de usuarios; y educando a la población sobre sus derechos, obligaciones y beneficios.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

5

4.- PLANTEAMIENTO DEL PROBLEMA: La Superintendencia de Pensiones, Valores y Seguros, en su propósito de informar a la población en general y a los empleadores registrados en las AFP en particular, ha detectado que la información que se difunde no es suficiente, por lo que se hace necesario poner énfasis en las obligaciones que el empleador debe cumplir respecto a los temas de afiliación, pago de contribuciones, llenado de formularios, jubilación, riesgo profesional, riesgo común y otros para un mejor conocimiento y desempeño de los funcionarios, de los empleadores y de la sociedad civil. 5.- FINALIDAD DEL CURSO: Capacitar a profesionales, técnicos y otro personal que administra, gestiona y opera en las empresas o instituciones, para cumplir con las obligaciones que los empleadores tienen en el marco del Seguro Social Obligatorio de largo plazo. 6.- GRUPO OBJETIVO: El grupo objetivo esta compuesto por empleadores y funcionarios de empleadores responsables del área de Recursos Humanos; así mismo trabajadores por cuenta propia o independientes. 7.- PERFIL DEL PARTICIPANTE A SER CAPACITADO: El participante al curso debe tener conocimiento en la administración de Recursos Humanos y estar relacionado específicamente con el pago de sueldos y salarios, descuentos y pago de contribuciones a la Seguridad Social, honorarios, beneficios sociales; elaboración de planillas y otros.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

6

8.- PERFIL DEL CAPACITADO: Al finalizar el curso el postulante contará con conocimientos, habilidades y destrezas que le permitirá administrar correctamente las obligaciones del empleador con el Seguro Social Obligatorio de largo plazo con eficacia, eficiencia y transparencia. 9.- OBJETIVO DEL CURSO: Enseñar al empleador y a los funcionarios responsables del área correspondiente, en el aspecto teórico y práctico, cuales son: sus deberes, derechos, obligaciones, responsabilidades y los procedimientos que corresponden dentro el marco regulatorio del Seguro Social Obligatorio de largo plazo en Bolivia. 9.1. OBJETIVOS TEÓRICOS:

Lograr en los participantes conocimientos teóricos que permitan la comprensión conceptual de los deberes, derechos, obligaciones, responsabilidades y procedimientos que establece la normativa del Seguro Social Obligatorio de largo plazo en Bolivia.

9.2. OBJETIVOS PROCEDIMENTALES:

Lograr en los participantes los conocimientos prácticos exigidos, que le permitan aplicar puntualmente los procedimientos requeridos para una administración, operación eficiente, eficaz y transparente, de las obligaciones del empleador con el Seguro Social Obligatorio de largo plazo en Bolivia.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

7

9.3. OBJETIVOS ACTITUDINALES: Lograr en los participantes la comprensión que permita desarrollar las actitudes necesarias para el desempeño adecuado del puesto de trabajo, con conciencia, responsabilidad, ética y transparencia para el cumplimiento de las normas en el ámbito de la Seguridad Social de largo plazo.

10. RECURSOS DIDÁCTICOS: Los recursos didácticos que han sido elaborados para uso exclusivo del participante son:

*** TEXTO DE ESTUDIO *** CUADERNO DE TRABAJO *** BIBLIOGRAFIA DE APOYO *** REFERENCIAS Web Grafía.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

8

Estimado amigo, A partir de esta explicación se dará inicio a presentar el contenido del Curso, recuerda:

“No le des al hambriento un pescado, sino, enséñale a pescar”...

No dudes en pedir ayuda si lo requieres,

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

9

INDICE

INTRODUCCIÓN Pág. 4

UNIDAD TEMÁTICA I Pág.11

Antecedentes del SSO LECCIÓN 1 Pág. 12 La Seguridad Social LECCIÓN 2 Pág. 16 Aportes de la primera etapa de la Seguridad Social a Largo Plazo en Bolivia LECCIÓN 3 Pág. 25 Características del SSO a largo plazo

UNIDAD TEMÁTICA II Pág. 43

Prestaciones y Beneficios del SSO LECCIÓN 1 Pág. 44 Las Prestaciones del SSO

UNIDAD TEMÁTICA III Pág.52

Obligaciones y Derechos del Empleador LECCIÓN 1 Pág. 53 Obligaciones y Derechos LECCIÓN 2 Pág. 56 Llenado del Formulario de Inscripción del Empleador LECCIÓN 3 Pág. 57 Examen Pre - ocupacional LECCIÓN 4 Pág. 59 Procedimiento y llenado del Formulario de Accidente de Trabajo LECCIÓN 5 Pág. 62 Procedimiento y llenado del Formulario de Declaración de Enfermedad

UNIDAD TEMÁTICA IV Pág. 64

Afiliación LECCIÓN 1 Pág. 65 Afiliados Dependientes LECCIÓN 2 Pág. 74

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

10

Afiliados Independientes LECCIÓN 3 Pág. 79

Traspasos UNIDAD TEMÁTICA V Pág. 82

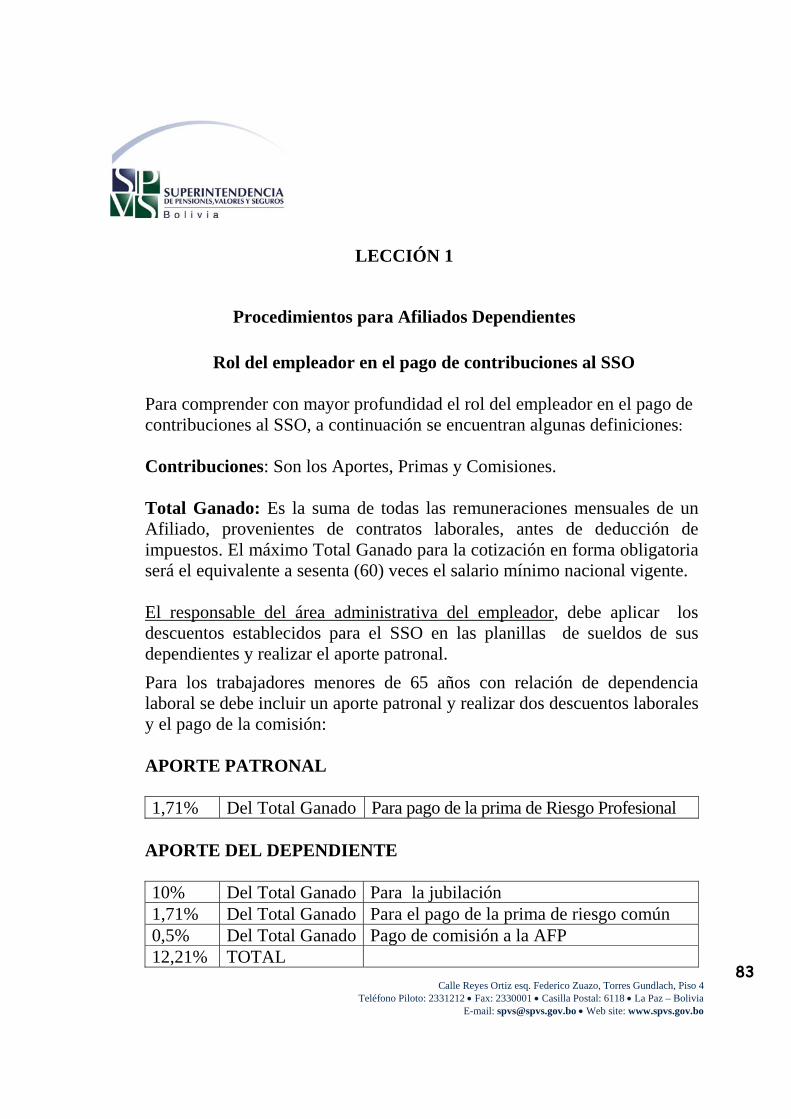

Pago de Contribuciones LECCIÓN 1 Pág. 83 Procedimiento para Afiliados Dependientes LECCIÓN 2 Pág. 87 Procedimiento para Afiliados Independientes

UNIDAD TEMÁTICA VI Pág. 90 Llenado de Formularios

LECCIÓN 1 Pág. 91 Llenado del Formulario de Registro al SSO LECCIÓN 2 Pág. 92 Llenado del Formulario de Derechohabientes LECCIÓN 3 Pág. 93 Procedimiento para Afiliados Dependientes LECCIÓN 4 Pág. 95 Procedimiento para Afiliados Independientes

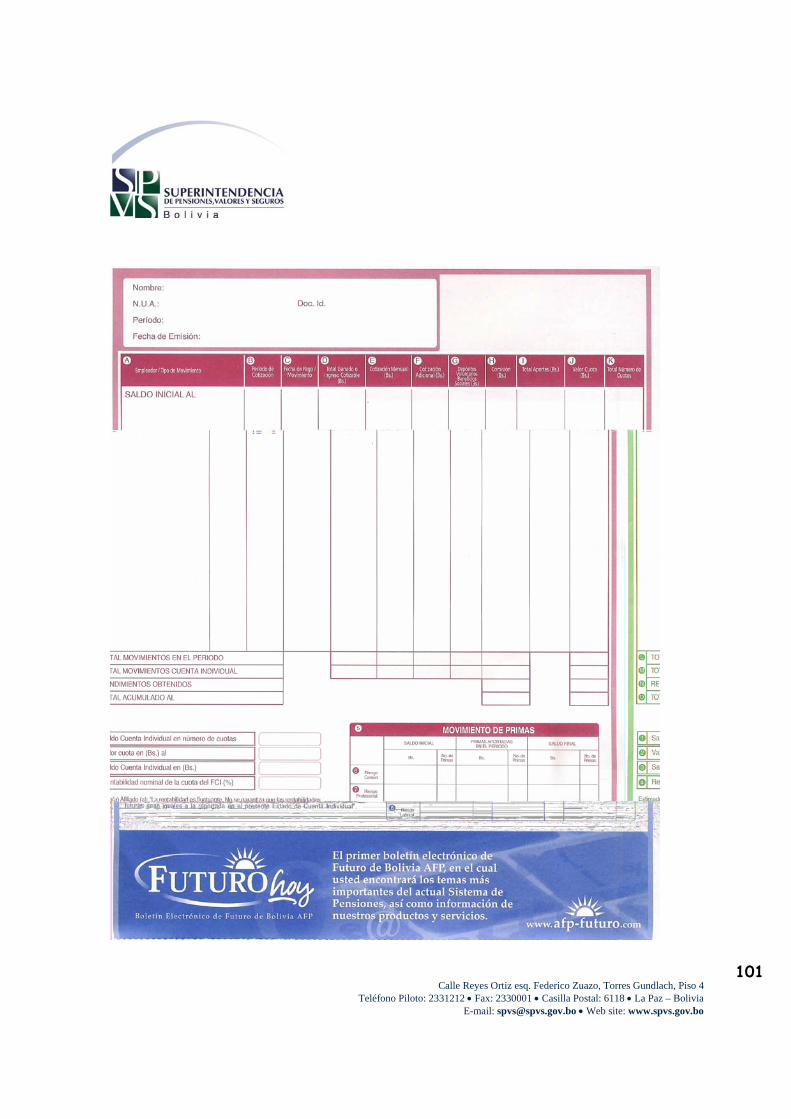

UNIDAD TEMÁTICA VII Pág. 97 Estado de Cuenta

UNIDAD TEMÁTICA VIII Pág. 113

Mora UNIDAD TEMÁTICA IX Pág. 117

Pago de la Mora LECCIÓN 1 Pág. 118 Responsabilidades de la AFP y el Empleador en GCA. LECCIÓN 2 Pág. 120 Responsabilidades de la AFP y el Empleador en PES.

UNIDAD TEMÁTICA X Pág. 127

Perfil Profesional GLOSARIO Pág. 134 CUADERNO DE TRABAJO Pág. 140

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

11

UNIDAD TEMÁTICA I

ANTECEDENTES DE LA SEGURIDAD SOCIAL DE LARGO PLAZO EN BOLIVIA

OBJETIVO DE LA UNIDAD TEMÁTICA I

Conocer los aportes generados por el seguro social a largo plazo en Bolivia a través de las leyes y normas.

COMPETENCIA DE LA UNIDAD TEMATICA I Interpreta y relaciona el aporte de las leyes generadas hasta nuestros días

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

12

LECCIÓN 1 La Seguridad Social

1.1. SURGIMIENTO DEL SEGURO SOCIAL:

Recordemos brevemente que la lucha de los trabajadores para que el Estado reconozca la protección de su salud y de su seguridad, como una obligación de los gobiernos, se inicia históricamente en el año de 1764, con el surgimiento de la máquina de vapor, que inicia la etapa industrial de nuestra historia, el nacimiento de la clase trabajadora y la expansión del capitalismo, el cual, para sostenerse como modo de producción predominante, requiere de la explotación de la fuerza de trabajo y de la salud de los trabajadores. Con esta lucha de más de 100 años, se establece el primer Seguro Social en el mundo, en Alemania, en la época del Canciller Otto von Bismarck, con la Ley del Seguro de Enfermedad, en 1883. La expresión "Seguridad Social" se populariza a partir de su uso por primera vez en una ley en Estados Unidos, concretamente en la "Social Security Act" de 1935. Posteriormente, el concepto se amplia por Sir William Beveridge en el llamado "Informe Beveridge" (el llamado "Social Insurance and Allied Services Report") de 1942 con las prestaciones sanitarias y la constitución del Servicio Nacional de Salud británico. A partir de éste, se fueron creando los seguros sociales en todos los países del orbe.

En México, en el año de 1943, se decreta la Ley del Seguro Social, para dar origen al Instituto Mexicano del Seguro Social, que comienza a funcionar en el año de 1944. Debemos recordar que este decreto es producto de la Revolución mexicana de 1910, que culmina con la aprobación de la Constitución Política de los Estados Unidos Mexicanos de 1917, que en el artículo 123, fracción XXIX, establece que: “Es de utilidad pública la Ley del Seguro Social y ella comprenderá seguros de invalidez, de vejez, de vida, de cesación involuntaria del trabajo, de enfermedades y accidentes de trabajo, de enfermedades y accidentes, de servicios de guardería y cualquier

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

13

otro encaminado a la protección y bienestar de los trabajadores, campesinos, no asalariados y otros sectores sociales y sus familiares.” http://www.bibliojuridica.org/libros/1/139/36.pdf 1.2. DEFINICIÓN: Se entiende por seguridad social al conjunto de medidas que adopta la sociedad de manera integral para la provisión de servicios que, por medio de diversas instituciones, estatales o privadas, buscan responder a distintos estados de necesidad de la población, como son enfermedad, invalidez, riesgos profesionales, desempleo, vejez y muerte, es decir, en aquellas ocasiones en las que los individuos no pueden generar ingresos y proveerse el sustento.

La Organización Internacional del Trabajo, (OIT), en un documento publicado en 1991 denominado "Administración de la seguridad social" definió la Seguridad Social como: "La protección que la sociedad proporciona a sus miembros, mediante una serie de medidas públicas, contra las privaciones económicas y sociales que, de no ser así, ocasionarían la desaparición o una fuerte reducción de los ingresos por causa de enfermedad, maternidad, accidente de trabajo, o enfermedad laboral, desempleo, invalidez, vejez y muerte; y también la protección en forma de asistencia médica y de ayuda a las familias con hijos.".

1.3. COMO DEFINE LA CONSTITUCIÓN POLÍTICA DEL

ESTADO A LA SEGURIDAD SOCIAL EN BOLIVIA El artículo 158 de la Constitución Política del Estado, indica: “El Estado tiene la obligación de defender el capital humano protegiendo la salud de la población; asegurará la continuidad de sus medios de subsistencia y rehabilitación de las personas inutilizadas; propenderá así mismo al mejoramiento de las condiciones de vida del grupo familiar.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

14

Los regímenes de seguridad social se inspirarán en los principios de universalidad, solidaridad, unidad de gestión, economía, oportunidad y eficacia, cubriendo contingencias de enfermedad, maternidad, riesgos profesionales, invalidez, vejez, muerte, paro forzoso, asignaciones familiares y vivienda de interés social”. 1.4. ACTORES DE LA SEGURIDAD SOCIAL A LARGO PLAZO: El funcionamiento de los sistemas de seguridad social encuentra el soporte necesario y suficiente en el conjunto amplio de la sociedad, es que requieren la participación del Estado, los trabajadores, y los empleadores. Son estos los tres actores, que en diferentes formas, constituyen la base operativa de la Seguridad Social. 1.5. PRINCIPIOS DE LA SEGURIDAD SOCIAL: La Seguridad Social tiene numerosos principios que, de acuerdo a los tratadistas e instituciones como la OIT, debieran orientar su desenvolvimiento y accionar en la sociedad. Entre estos pueden citarse: la universalidad, la solidaridad, la integridad, la unidad de gestión, la economía (eficiencia, eficacia) y la oportunidad. El principio de solidaridad donde la solidaridad parte de la población aportante (activa) en favor de la que ya no puede aportar (pasiva) dentro de una sucesión generacional, donde los que se encuentran en edad activa apoyan solidariamente a los de edad pasiva o jubilados. El principio de universalidad entendida como la cobertura del seguro para toda la población sin discriminación por razón de salud, sexo, condición social, política o económica; El principio de unidad de gestión donde las prestaciones de la Seguridad Social deberán coordinarse para constituir un todo coherente, en correspondencia con el nivel de desarrollo nacional.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

15

El principio de integridad referida a la cobertura de todo tipo de infortunios físicos y económicos donde todas las personas, sin distinción, tendrán derecho a una protección suficiente que les garantice el disfrute de la vida y el ejercicio adecuado de sus facultades y de su capacidad productiva El principio de oportunidad entendida como la prestación del servicio en el momento preciso que se lo requiere. Los principios de economía (eficiencia, eficacia y suficiencia) Basado en la correspondencia entre las prestaciones garantizadas y el monto del financiamiento, a fin de asegurar la sostenibilidad del Sistema.

REFLEXIÓN 1.- Interpreta el articulo 158 de la Constitución Política del Estado 2.- Interpreta el principio universal de: solidaridad, universalidad, unidad de gestión, integridad, oportunidad y economía. 3.- Determina el rol de los actores de la seguridad social a largo plazo.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

16

LECCIÓN 2

Aportes de la primera etapa de la Seguridad Social a Largo Plazo en Bolivia

Características del Sistema de Reparto del Código de 1956

2.1. Definición:

El Código de 1956 es un conjunto de normas que tiende a proteger la salud del capital humano del país, la continuidad de sus medios de subsistencia, la aplicación de medidas adecuadas para la rehabilitación de las personas inutilizadas y la concesión de los medios necesarios para el mejoramiento de las condiciones de vida del grupo familiar.

2.2. Características del Sistema de Reparto del Código de 1956

El Sistema de Reparto del Código de 1956 es el conjunto de los seguros de invalidez, vejez, muerte, riesgos profesionales y otros seguros, prestaciones y beneficios administrados por entidades de la seguridad social de largo plazo, ya existentes al momento de promulgación de la Ley de Pensiones de 1996, sometidas a las normas del Código de Seguridad Social o a otras normas específicas para actividades o personas de cualquier naturaleza. El Estado, administraba la Seguridad Social a través de los seguros denominados integrales porque incorporaban los regímenes de corto y largo plazo en una sola institución. A partir de 1990 se separa el seguro social de corto plazo y el seguro social de largo plazo. Para administrar todos los seguros y prestaciones, el Estado creo varios entes encargados del régimen a largo plazo, los fondos de pensiones: Fondo de Pensiones Básicas (FOPEBA) que se crea mediante el D.S. 22407 de 11 de Enero de 1990, esta encargado de recaudar los aportes obligatorios de los trabajadores y empleadores y los Fondos Complementarios (FONCOMS).

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

17

Los FONCOMS tenían un carácter sectorial, se constituían en parte de la administración estatal y se encontraban dentro del derecho público; sus ejecutivos eran nombrados por el Poder Ejecutivo y manejaban recursos colectivos, los cuales necesariamente debían estar bajo la supervisión estatal. Aunque se puede argumentar que los FONCOMS tenían carácter privado, puesto que eran entes que llegaron a conformarse por voluntad expresa de los trabajadores, o de su representación sindical en cada uno de los distintos sectores, su naturaleza jurídica no estaba definida por ninguna legislación del derecho privado. La responsabilidad de otorgar estas prestaciones recaía en el FOPEBA y en los FONCOMS. Estos fondos han incluido diferentes prestaciones y servicios, no estaban exclusivamente orientados al pago de pensiones. La institución encargada de la fiscalización y control del sistema fue el Instituto Boliviano de la Seguridad Social (IBSS) se creo el 23 de marzo de 1973 mediante Decreto Ley No. 10776, hasta el momento en que, por un cambio en la estructura organizativa del Poder Ejecutivo en la gestión del gobierno de Gonzalo Sanchez de Lozada de 1993 a 1997, la supervisión estatal se modificó y se la realizó por intermedio de dos instituciones: El Instituto Nacional de seguros de Salud (INASES) y el Instituto Nacional de Pensiones (INASEP) se crearon en fecha 15 de enero de 1995 mediante el Decreto Supremo 23719. Esta última institución ya no existe y en su lugar se encuentra la Superintendencia de Pensiones, Valores y Seguros que inicia sus actividades el 1 de mayo de 1997. El ente encargado de gestionar las Rentas en Curso de Adquisición del Sistema de Reparto era la Dirección de Pensiones, dependiente del Ministerio de Hacienda. Se crea el Servicio Nacional del Sistema de Reparto – SENASIR en sustitución de la Dirección de Pensiones a través del Decreto Supremo No. 27066 de Junio de 2003, como institución Pública Desconcentrada del Ministerio de Hacienda, bajo su dependencia a través del Viceministro de Pensiones, Valores y Seguros; se constituye como una persona jurídica de derecho público, estructura propia y competencia de ámbito nacional, de carácter temporal, con autonomía de gestión técnica, legal y administrativa.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

18

El SENASIR, dada su naturaleza de institución exclusivamente operativa, tiene las siguientes atribuciones: a) Implementar: un eficiente proceso de transformación institucional de la

Dirección de Pensiones al SENASIR.

b) Calificar: las Rentas en Curso de Adquisición del Sistema de Reparto de acuerdo a los procedimientos establecidos en normas que rigen al efecto, considerando también los aportes devengados que se encuentran tanto en la vía administrativa como en la coactiva social.

c) Resolver: sobre el derecho a renta que les correspondiere a los

derechohabientes de rentistas titulares del Sistema de Reparto.

d) Suspender: provisional o definitivamente la renta, dentro de la potestad de revisión establecida en disposiciones que rigen para el Sistema de Reparto.

e) Ejercer: la representación legal en las acciones iniciadas por o contra el

SENASIR, así como continuar con los procesos judiciales seguidos por la ex Dirección de Pensiones.

f) Realizar: labores de fiscalización por aportes devengados del Sistema de

Reparto. g) Realizar: la gestión de cobro de las contribuciones en mora del Sistema

de Reparto, en el marco de las disposiciones normativas en vigencia.

h) Efectuar: la recuperación de aportes en la vía administrativa y tramitar el cobro coactivo social ante la autoridad que ejerce jurisdicción y competencia en el Sistema de Reparto, así como realizar cualquier acto procesal pertinente al mismo.

i) Gestionar: el pago de rentas del Sistema de Reparto.

j) Procesar y emitir: la certificación de la Compensación de

Cotizaciones, conforme lo dispone el Decreto Supremo No. 26069 de 09 de febrero de 2001.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

19

k) Elevar: las solicitudes de interpretación técnica de las disposiciones

normativas del Sistema de Reparto ante el Viceministro de Pensiones, Valores y Seguros.

l) Otras que sean necesarias para el cumplimiento de sus funciones a ser

establecidas mediante normativa expresa del Ministerio de Hacienda.

En el mes de Junio de 2003 y con el objeto de hacer efectiva la supervisión, control y fiscalización del SENASIR (Ex Dirección de Pensiones), en el ámbito estrictamente técnico operativo en cuanto al cumplimiento de las disposiciones normativas que rigen el Sistema de Reparto, el Ministerio de Hacienda ha suscrito un Contrato de Control y Supervisión también denominado Contrato de Gestión, con la Superintendencia de Pensiones, Valores y Seguros. En este contrato se establecen fuentes de financiamiento para cubrir los costos que se generen como efecto de la supervisión, las mismas que cuentan con el apoyo del Tesoro General de la Nación y en su caso podrá contar con la cooperación de organismos internacionales de financiamiento. El Superintendente de Pensiones, Valores y Seguros, en el marco del Articulo 51 de la Ley N0 1732 de 29 de noviembre de 1996 y Parágrafo V del Artículo 23 de la Ley 2427 de 28 de noviembre de 2002, estableció una Intendencia de Reparto y designó al Intendente de Reparto previa consulta al Superintendente General del SIREFI.

2.3. Financiamiento del Sistema de Reparto: En el Sistema de Reparto (también conocido por la expresión “pay-as-you-go”), los trabajadores activos contribuyen a un fondo colectivo para financiar las rentas de los jubilados. El Sistema puede adicionalmente ser asistido por el Estado a través de fondos provenientes de rentas generales o por fijación de determinados impuestos, cuando los aportes sobre salarios no alcanzan para financiar a la población pasiva.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

20

En este sentido, la determinación de las rentas puede depender de los recursos a repartir (aporte definido), o de beneficios ligados a determinado cálculo preestablecido (beneficio definido). Cuando el beneficio no está definido y las rentas se determinan por el monto de las recaudaciones por contribuciones sobre la nómina salarial, se está en presencia de un “sistema de reparto puro”. Cuando en el financiamiento se adicionan recursos tributarios diferentes a las contribuciones sobre salarios, estamos en un caso de “sistema de reparto asistido”. Bajo un esquema de reparto existirá un equilibrio desde el punto de vista financiero, cuando los pagos de pensiones corresponden exactamente a las contribuciones. El ajuste deberá ser actuarial ya que en su inicio (sistemas jóvenes), muestran excedentes que debieran invertirse en forma de fondos de reserva para utilizarse en el pago de pensiones una vez que el sistema enfrente pérdidas (en el tránsito hacia su madurez). Estos cálculos actuariales obligan a seguir de cerca la relación entre el número de personas en edad de retiro y el de los contribuyentes (dependencia demográfica). Los aumentos de esta relación conducen a pérdidas en el sistema si no se corrigen las contribuciones y/o beneficios. Las variables relevantes para mantener el equilibrio financiero y actuarial de un Sistema de Reparto, son las siguientes: • Incrementar la tasa de aportes • Disminuir la tasa de beneficio • Endurecer las condiciones de acceso a la jubilación que bajen la tasa de

dependencia, a través de aumentar la edad mínima de jubilación e incrementar los años de aportes requeridos.

Para el financiamiento del Seguro Social a Largo Plazo, en este caso Sistema de Reparto, se realizaban aportes porcentuales en función del salario de los trabajadores cubiertos. Los tres componentes, Estado, trabajadores y empleadores, aportaban mensualmente al FOPEBA. En el caso de los distintos Fondos Complementarios (36 en total), organizados

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

21

sectorialmente, contribuían únicamente los patrones y los trabajadores. En otras palabras, los trabajadores aportaban una fracción de su salario llamada cotización, a través de su empleador. El empleador depositaba las cotizaciones en una bolsa común; su aporte no se mantenía individualizado y era usado en forma colectiva. Vale decir, el fondo colectivo estaba destinado a un conjunto de personas que van a ser los beneficiarios del sistema: los rentistas o jubilados. El aporte al Fondo Básico tenía carácter obligatorio para trabajadores y empleadores. Estaba compuesto por aportes patronales de 5%, laborales del 2,5% y estatales de 1,5%. La afiliación a los Fondos Complementarios era voluntaria, aunque la opción real de afiliarse o no, verdaderamente no existía; al ingresar al régimen básico se ingresaba, en los hechos, también al complementario. Los aportes a este último eran: el patronal de 1%. y el laboral, que dependiendo del sector y la institución, variaba entre 4,5% y 15,5%. Además, algunos Fondos Complementarios aplicaban tasas de descuentos a sus beneficios; aunque está prohibido por ley, los fondos descontaban de las rentas que pagaban a sus jubilados. Al viejo sistema se lo denomina de reparto simple por sus características de financiamiento. Los aportes de los activos sirven para cancelar las pensiones y rentas a los pasivos en un flujo continuo de ingresos y gastos. De esta manera no existía la posibilidad de generación permanente de reservas actuariales que garanticen las pensiones de las futuras generaciones de jubilados. Ciertamente, al inicio del sistema se generaron sustanciales reservas, puesto que no existía población pasiva, pero estas fueron utilizadas en distintos fines ajenos al pago de pensiones. Sin embargo, la evidencia sugiere que dichas reservas no fueron nunca suficientes, de acuerdo con los cálculos actuariales de la época. La deficiente administración y los problemas macroeconómicos llevaron a la desaparición casi total de dichas reservas. Con el transcurrir del tiempo, y el funcionamiento de los distintos fondos, se vieron frente a la obligación de pagar pensiones a los jubilados en números crecientes y, por lo tanto, la

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

22

generación de reservas se volvió esporádica. Debido a que no se mantuvieron las debidas reservas técnicas actuariales, la tendencia general fue a eliminar totalmente las escasas reservas remanentes e incluso entrar en déficit crónico, especialmente considerando que el aumento de las tasas de cotización tiene un límite natural otorgado por el tamaño del propio salario. Como referencia, considérese que las tasas de cotización sumaban alrededor de un 28% del ingreso, porcentaje que se obtenía gracias al subsidio del Tesoro General de la Nación al FOPEBA, de otra manera hubiese sido mayor. Por su naturaleza jurídica y administrativa, el FOPEBA financiaba su déficit con subsidios del TGN. Si bien los fondos complementarios no recurrieron habitualmente al TGN para financiar su déficit, (excepcionalmente algún fondo si lo hizo) tenían el recurso de aumentar las tasas de cotización para lograr el mismo propósito. No obstante si se hubiese producido la quiebra de uno de ellos, el Estado también hubiera tenido que responder. 2.4. Problemas del Sistema de Reparto: Los principios de la seguridad social constituyen el elemento de contraste importante para demostrar el grado de efectividad en el cumplimiento de los objetivos del Sistema de Reparto, sin embargo es importante destacar que los problemas de la seguridad social a largo plazo –Sistema de Reparto- no se encuadran exclusivamente en las cuestiones principistas, sino que se evidencian - de manera dramática - en todo aquello que se refiere a los aspectos administrativos y financieros de los fondos de pensiones, elementos que repercuten, directamente, en la calidad y el monto de los beneficios que otorgan a los pensionados. El Sistema de Reparto en Bolivia alcanzó un marcado desfinanciamiento, motivado por razones técnicas, financieras y políticas lo que obligó a su reemplazo por el Seguro Social Obligatorio de largo plazo (SSO), en virtud de mantener un Sistema de Pensiones que equilibre aportes y prestaciones automáticamente.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

23

POLÍTICAS

• Disminución 5 años edad de jubilación. • Sindicatos impidieron un adecuado control y supervisión a

Fondos Complementarios.

TÉCNICAS

• Reservas técnicas insuficientes por cambio en edad de jubilación.

• Disminución en relación Activo/Pasivo de 10 a 1 (1956) hasta 3 a 1 (1996).

• Falta de fiscalización no permitió detectar a tiempo fraudes en el manejo de fondos.

FINANCIERAS

• 15 años de cotizaciones son insuficientes para financiar una renta por aproximadamente 25 años.

• Inversiones elevadas en DPF y en inmuebles de bajo rendimiento.

• Aumento en transferencias del TGN al FOPEBA para financiar Régimen Básico, lo que significa costo fiscal.

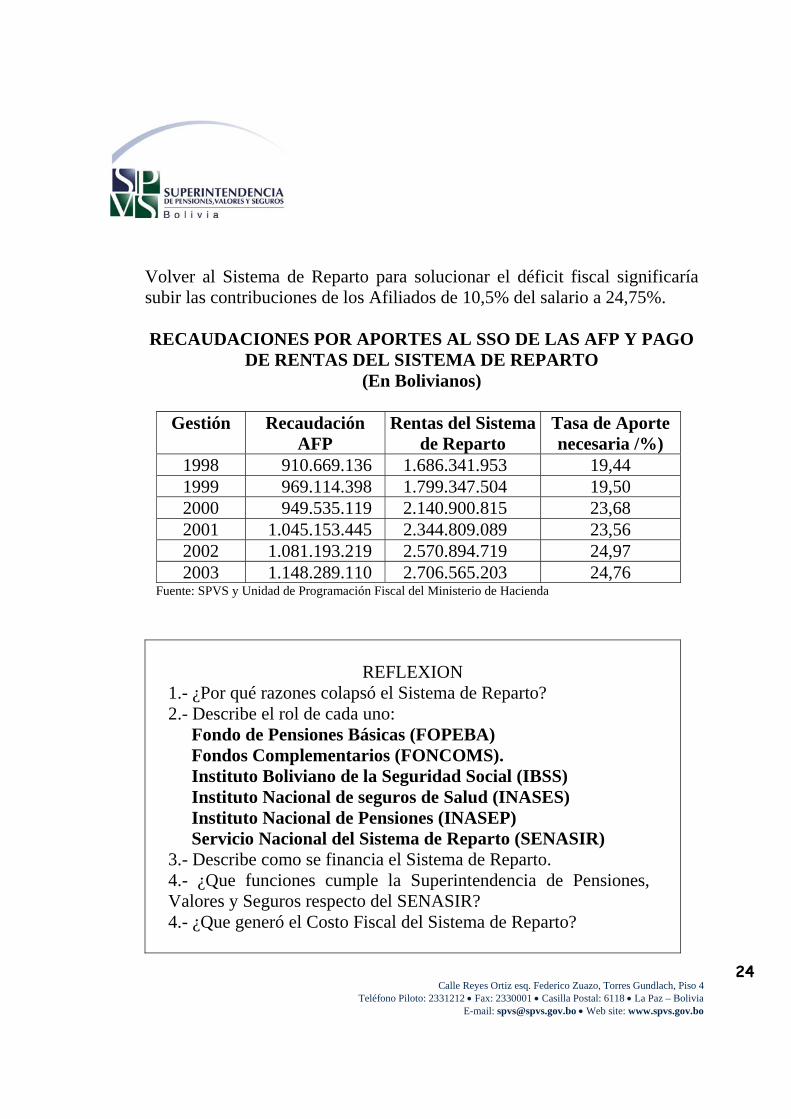

2.5. COSTO FISCAL: La falta de disciplina en el cierre del Sistema de Reparto y particularmente el número de rentistas en curso de trámite y el monto mínimo de renta, ha generado un alto costo para el Tesoro General de la Nación para pagar las rentas del Sistema de Reparto.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

24

Volver al Sistema de Reparto para solucionar el déficit fiscal significaría subir las contribuciones de los Afiliados de 10,5% del salario a 24,75%.

RECAUDACIONES POR APORTES AL SSO DE LAS AFP Y PAGO

DE RENTAS DEL SISTEMA DE REPARTO (En Bolivianos)

Gestión Recaudación

AFP Rentas del Sistema

de Reparto Tasa de Aporte necesaria /%)

1998 910.669.136 1.686.341.953 19,44 1999 969.114.398 1.799.347.504 19,50 2000 949.535.119 2.140.900.815 23,68 2001 1.045.153.445 2.344.809.089 23,56 2002 1.081.193.219 2.570.894.719 24,97 2003 1.148.289.110 2.706.565.203 24,76

Fuente: SPVS y Unidad de Programación Fiscal del Ministerio de Hacienda

REFLEXION

1.- ¿Por qué razones colapsó el Sistema de Reparto? 2.- Describe el rol de cada uno:

Fondo de Pensiones Básicas (FOPEBA) Fondos Complementarios (FONCOMS). Instituto Boliviano de la Seguridad Social (IBSS) Instituto Nacional de seguros de Salud (INASES) Instituto Nacional de Pensiones (INASEP) Servicio Nacional del Sistema de Reparto (SENASIR)

3.- Describe como se financia el Sistema de Reparto. 4.- ¿Que funciones cumple la Superintendencia de Pensiones, Valores y Seguros respecto del SENASIR? 4.- ¿Que generó el Costo Fiscal del Sistema de Reparto?

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

25

LECCIÓN 3

Características Seguro Social Obligatorio de Largo Plazo

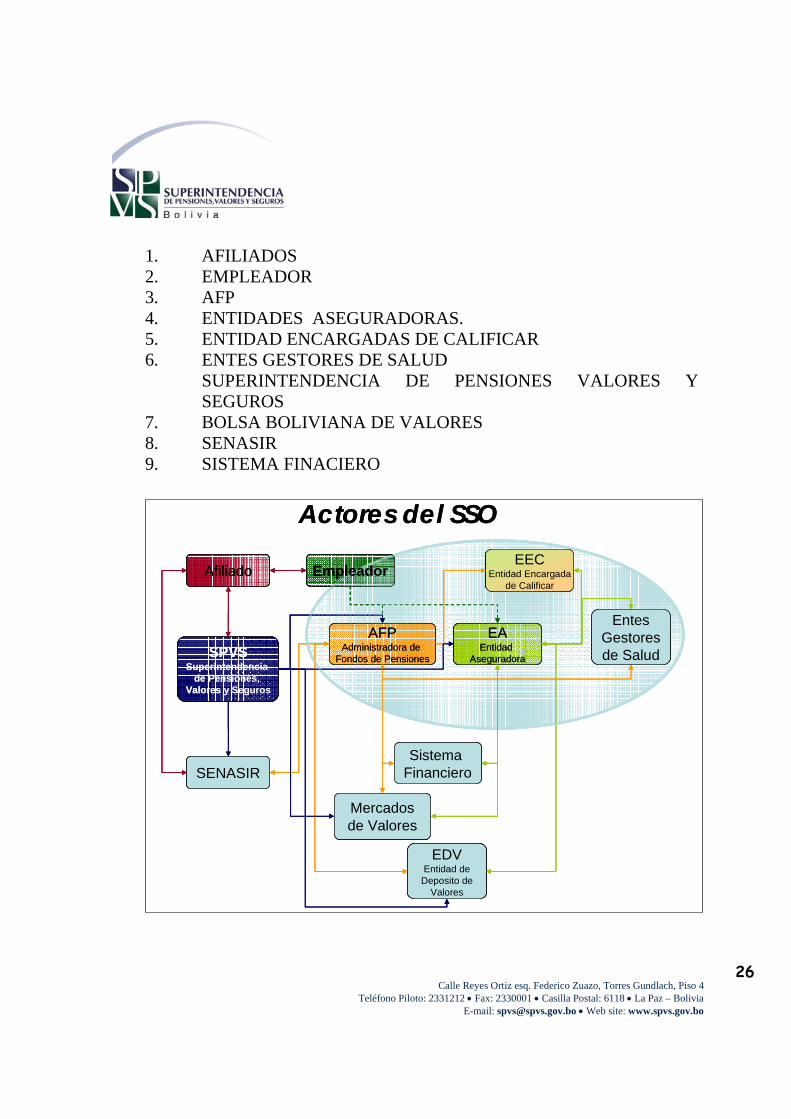

3.1. Características Seguro Social Obligatorio de Largo Plazo La Ley de Pensiones No. 1732 de 1996 implanta el Seguro Social Obligatorio (SSO) y este empieza a funcionar a partir del 1 de Mayo de 1997; de este modo, el Estado crea un sistema de administración privada para administrar todos los seguros y prestaciones del SSO, bajo el régimen de capitalización individual, que consiste en la acumulación de los aportes de los trabajadores a la Seguridad Social de largo plazo en cuentas individuales, que forman parte de un fondo. Estos aportes, realizados a lo largo de su vida activa, más la rentabilidad que generan, son utilizados para financiar sus propias pensiones. Para el caso del SSO y de acuerdo al artículo 22 de la Ley de Pensiones, existen dos fondos, el primero es el Fondo de Capitalización Individual (FCI) que esta compuesto por las Cuentas Individuales de los Afiliados, Cuenta de Mensualidad Vitalicia Variable, Cuenta Colectiva de Siniestralidad y Cuenta Colectiva de Riesgos Profesionales, cuando corresponda y la inversión en cuotas del FCI con recursos provenientes de dividendos o venta de acciones del FCC; es de propiedad de los Afiliados y su patrimonio es independiente y distinto del patrimonio de las AFP; el segundo es el Fondo de Capitalización Colectiva (FCC) que esta conformado con los recursos constituidos en fideicomiso de conformidad con el artículo 7 de la Ley 1544 de 21 de marzo de 1994 (Ley de Capitalización), proveniente de la capitalización de las empresas públicas. A manera de brindar una mejor comprensión referente a los actores del Seguro Social Obligatorio a Largo Plazo y como estos interactúan entre ellos, es que se ha elaborado un mapa conceptual mediante el cual se puede visualizar más claramente estas interrelaciones. Dentro de los actores que intervienen este espacio son:

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

26

1. AFILIADOS 2. EMPLEADOR 3. AFP 4. ENTIDADES ASEGURADORAS. 5. ENTIDAD ENCARGADAS DE CALIFICAR 6. ENTES GESTORES DE SALUD

SUPERINTENDENCIA DE PENSIONES VALORES Y SEGUROS

7. BOLSA BOLIVIANA DE VALORES 8. SENASIR 9. SISTEMA FINACIERO

Actores del SSO

Afiliado

AFPAdministradora de

Fondos de Pensiones

EAEntidad

Aseguradora

Empleador

SENASIR

SPVSSuperintendencia

de Pensiones, Valores y Seguros

Mercadosde Valores

Sistema Financiero

EECEntidad Encargada

de Calificar

EDVEntidad deDeposito de

Valores

EntesGestoresde Salud

Actores del SSO

Afiliado

AFPAdministradora de

Fondos de Pensiones

EAEntidad

Aseguradora

Empleador

SENASIR

SPVSSuperintendencia

de Pensiones, Valores y Seguros

Mercadosde Valores

Sistema Financiero

EECEntidad Encargada

de Calificar

EDVEntidad deDeposito de

Valores

EntesGestoresde Salud

Afiliado

AFPAdministradora de

Fondos de Pensiones

EAEntidad

Aseguradora

Empleador

SENASIR

SPVSSuperintendencia

de Pensiones, Valores y Seguros

Mercadosde Valores

Sistema Financiero

EECEntidad Encargada

de Calificar

EDVEntidad deDeposito de

Valores

EntesGestoresde Salud

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

27

3.3.1. Administradoras de Fondos de Pensiones: La Administradora de Fondos de Pensiones (AFP) es la sociedad anónima de objeto social único, encargada de la administración y representación de los fondos de pensiones.

3.3.1.1. Obligaciones:

De acuerdo al artículo 31º de la Ley de Pensiones las obligaciones de las administradoras de fondos de pensiones son: a) Prestar sus servicios a los Afiliados o a quienes tengan derecho a ser

Afiliados, sin discriminación. b) Administrar portafolios de inversiones compuestos por los recursos de

los fondos de pensiones, de acuerdo a la ley y sus reglamentos. c) Otorgar los servicios relacionados con Mensualidades Vitalicias Variables. d) Cobrar las cotizaciones y primas devengadas, más los intereses que no

hubieren sido pagados a la Administradora de Fondos de Pensiones (AFP) por el empleador, sin otorgar condonaciones.

e) Representar a los Afiliados ante las entidades aseguradoras y

autoridades competentes, con relación a las prestaciones de invalidez, muerte y riesgo profesional.

f) Mantener separados el patrimonio y los registros contables de la Administradora de Fondos de Pensiones (AFP) y de los fondos de pensiones.

g) Cumplir con las disposiciones referentes a límites de inversión y

clasificación de riesgos.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

28

h) Valorar diariamente las cuotas del fondo de capitalización individual que administren.

i) Comunicar periódicamente a los Afiliados el estado de sus cuentas. j) Contratar los servicios necesarios para determinar si la muerte del

Afiliado ha sido causada por riesgo común o por riesgo profesional, de acuerdo con el manual único de calificación establecido por reglamento.

k) Contratar los servicios necesarios para determinar si la invalidez del

Afiliado ha sido causada por riesgo común o por riesgo profesional y si ésta es parcial, total y definitiva, de acuerdo con el manual único de calificación establecido por reglamento.

l) Deducir y pagar al Ente Gestor de Salud que corresponda, un porcentaje

de las Pensiones de los Afiliados y sus Derechohabientes que las perciban.

m) (Derogado por el artículo 27 numeral 2 de la Ley 2064 de RE).

Contratar los servicios de salud necesarios, hasta la recuperación de los Afiliados que sufran enfermedad o accidente profesional, o hasta que sean declarados inválidos permanentes y definitivos.

n) Pagar las Pensiones, los beneficios de la capitalización y cumplir con otras

obligaciones de pago establecidas en la ley, pudiendo utilizar servicios de terceros.

ñ) Contratar con entidades aseguradoras seguros para sus Afiliados, para

la cobertura de las prestaciones de invalidez y muerte causadas por riesgo común y por riesgo profesional.

o) Contratar a las entidades clasificadoras de riesgo profesional para clasificar a los empleadores de acuerdo al nivel de riesgo profesional.

p) Pagar la tasa de regulación en favor de la Superintendencia de Pensiones, Valores y Seguros.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

29

q) Abstenerse de efectuar actos que generen conflictos de interés o de

competencia desleal. r) Comunicar a la Superintendencia de Pensiones, Valores y Seguros todas

las transferencias de acciones efectuadas por sus accionistas. s) Cumplir con otras actividades y obligaciones establecidas por ley,

reglamentos o contratos suscritos con la Superintendencia de Pensiones, Valores y Seguros.

3.3.1.2. Responsabilidades: De acuerdo al artículo 92 del Decreto Supremo No. 24469 las AFP son las responsables de la recaudación y de la recepción de la declaración formal de las Contribuciones al SSO, de los intereses y recargos que correspondan a sus Registrados y a la AFP. La AFP podrá efectuar la recaudación a través de sus propias agencias o sucursales o a través del sistema financiero bancario, celebrando los contratos respectivos. El costo que represente dicha recaudación será asumido íntegramente por la AFP. La Superintendencia podrá autorizar a las AFP, mediante norma expresa, contratar entidades financieras no bancarias para realizar la recaudación. Estas entidades deberán cumplir con requisitos mínimos de servicios que la Superintendencia de Pensiones establecerá conjuntamente con la Superintendencia de Bancos y Entidades Financieras. Las Contribuciones al SSO, los recargos, intereses recaudados por las AFP o las entidades financieras bancarias o no bancarias deberán ser depositadas en su totalidad a nombre de los Fondos de Pensiones especificando el nombre de la AFP que los administra, en cuentas corrientes bancarias en los plazos establecidos por la Superintendencia fijados de acuerdo a la cercanía de agencias bancarias respecto al lugar en el que se realizó la recaudación.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

30

Las AFP deberán sujetarse a la normativa que establecerá la Superintendencia para la acreditación de la recaudación a las Cuentas Individuales, Cuenta de Siniestralidad, Cuenta de Riesgos Profesionales, Cuenta de Mensualidades Vitalicias Variables, y AFP según corresponda. Asimismo en la acreditación de la recaudación en las cuentas bancarias en el FCI que administra cada AFP. Los costos de administración de las cuentas corrientes, para captar los depósitos iniciales y transitorios de la totalidad de las cotizaciones de los Afiliados, el producto de las sanciones pecuniarias y otros costos no incluidos en los Gastos de Transacción serán pagados por la AFP correspondiente. 3.3.2. Superintendencia de Pensiones Valores y Seguros: De acuerdo al artículo 47º de la Ley de Pensiones, la Superintendencia de Pensiones, Valores y Seguros tiene el objetivo de velar por el pago de prestaciones, la captación de cotizaciones, la seguridad, solvencia, liquidez, rentabilidad y otras actividades relacionadas con los fondos de pensiones, las Administradoras de Fondos de Pensiones y de otras entidades previstas en la presente en la Ley.

3.3.2.1. Funciones: El artículo 49º correspondiente a la Ley de Pensiones, establecen las funciones que la Superintendencia de Pensiones, Valores y Seguros debe realizar, las que a continuación detallamos: a) Cumplir y hacer cumplir la ley y sus reglamentos, asegurando la

correcta aplicación de sus principios, políticas y objetivos. b) Regular, controlar y supervisar el Seguro Social Obligatorio de Largo

Plazo y los beneficios provenientes de la capitalización.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

31

c) Otorgar, modificar y renovar las licencias, autorizaciones y registros, y disponer la revocatoria de los mismos en aplicación a la Ley y sus reglamentos.

d) Autorizar el funcionamiento, fusión y modificación de estatutos, de

las entidades bajo su jurisdicción. e) Vigilar la correcta prestación de los servicios por parte de las personas y

entidades bajo su jurisdicción. f) Celebrar contratos con las entidades bajo su jurisdicción, para la

prestación de los servicios correspondientes. g) Supervisar, inspeccionar y sancionar a las Administradoras de Fondos

de Pensiones (AFP) y otras entidades bajo su jurisdicción, de acuerdo a la Ley y sus reglamentos.

h) Requerir la información financiera y patrimonial que sea necesaria

para el cumplimiento de las funciones de la Superintendencia, sea de los de directores, síndicos, ejecutivos o accionistas con más del cinco por ciento (5%) del capital social de las Administradoras de Fondos de Pensiones (AFP) o de entidades sujetas a su regulación.

i) Homologar las categorías de clasificación de riesgos de inversión. j) Investigar y sancionar las conductas que generen conflicto de interés, o

las conductas que impidan, restrinjan o distorsionen la libre competencia o propendan a prácticas colusivas entre las entidades bajo su jurisdicción.

k) Supervisar las transacciones y los contratos realizados por las entidades

bajo su jurisdicción, relacionados con las actividades establecidas en la Ley y sus reglamentos.

l) Regular, controlar y supervisar la prestación de servicios de sistemas

computarizados, procesamiento de planillas, recaudaciones, cobro de mora y pago de prestaciones del Seguro Social Obligatorio de largo plazo.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

32

m) Disponer la intervención y disolución y, en caso necesario, fiscalizar la

liquidación de las personas jurídicas bajo su jurisdicción. n) Disponer el traspaso de los fondos de pensiones de una Administradora

de Fondos de Pensiones a otra y en caso de disolución o revocatoria de licencia, disponer la integración de dichos fondos.

ñ) Autorizar la distribución entre las Administradoras de Fondos de

Pensiones (AFP) de los activos componentes de los fondos de capitalización colectiva. Asimismo, autorizar la distribución de los activos de las cuentas colectivas de siniestralidad de riesgos profesionales, a los efectos del segundo párrafo del artículo 53 de la presente ley.

o) Elaborar las estadísticas de siniestros causados por riesgo común y por

riesgo profesional y publicarlas periódicamente. p) (Inciso derogado por el Art. 58 de la Ley 1863 de 25.VI.1998 de

Seguros) Regular la determinación de la prima de los seguros de invalidez y muerte por riesgo común y riesgo profesional y otros pagos para el financiamiento que establece la Ley y sus reglamentos.

q) Conocer y resolver de manera fundamentada, los recursos de

revocatoria que le sean interpuestos de acuerdo con la Ley, las normas procesales aplicables, y sus reglamentos.

r) Proponer al Poder Ejecutivo, normas de carácter técnico y dictaminar

sobre los reglamentos relativos a su sector. s) Todas aquellas atribuciones que sean conferidas por la Ley o necesarias

para el cumplimiento de sus funciones.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

33

t) (Inciso añadido por el Art. 27 de la Ley 2064 de RE). En trabajo mancomunado con el Instituto Nacional de Seguros de Salud, la SPVS deberá crear y administrar por si o mediante administración delegada, la Base de Datos de Contribuyentes en Mora al Sector Social.

Las contribuciones de la mencionada Base de Datos comprenderán aquellas correspondientes a las Administradoras de Fondos de Pensiones, a los aportes a vivienda, a las compañías aseguradoras de Riesgo Común y Riesgo Profesional y a las Cajas de Salud. La información generada en la Base de Datos será para uso del sector financiero y pública en lo pertinente 3.3.3. Entidad Encargada de Calificar: De acuerdo al artículo 2 del DS 27824, la Entidad Encargada de Calificar (EEC), tendrá personalidad jurídica propia de alcance nacional, cuyo objeto social será la calificación del origen, causa, grado y fecha de Invalidez para las prestaciones de Invalidez y el origen y causa para las prestaciones por Fallecimiento de los Afiliados al SSO. La EEC, se encontrara bajo control, supervisión y regulación de la SPVS, no estando sujeta a tasa de regulación.

3.3.3.1. Facultades: Por otro lado en el artículo 4, correspondiente al mismo Decreto Supremo, establece las facultades de la EEC debe asumir, las que a continuación se detallan: a) Solicitar a los Entes Gestores de Salud, la información técnico medica

existente que respalde el diagnóstico, que no haya sido presentada inicialmente a la AFP.

b) Solicitar al Ente Gestor de Salud la totalidad de la información técnico

medica que respalde el diagnóstico para la calificación del caso. c) Solicitar exámenes e informes complementarios al Ente d) Gestor de Salud, sean médicos o de otro tipo.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

34

e) Contratar a los Médicos Calificadores de acuerdo al “Manual de Contratación de Médicos Calificadores, Entes Gestores de Salud y Centros Médicos”.

f) Contratar Entes Gestores de Salud y Centros Médicos autorizados,

en el marco del “Manual de Contratación de Médicos Calificadores, Entes Gestores de Salud y Centros Médicos”. Los honorarios de estos asesores serán cubiertos con cargo a los seguros de Riesgo Común y Riesgo Profesional / Laboral.

g) Contratar profesionales médicos especialistas que estén o no

habilitados en el Registro de Calificadores, quienes cumplirán una función únicamente de asesoría no de calificación. Los honorarios de estos asesores, serán cubiertos con cargo a los seguros de Riesgo Común y Riesgo Profesional / Laboral.

h) Establecer su organización y funcionamiento, correspondiente a

lugares de operación y otros aspectos técnicos y administrativos necesarios.

i) Elaborar el Manual de Sesiones de Calificación del Tribunal Médico de

Calificación – TMC, el que deberá contar con la no objeción de la SPVS.

3.3.4. Entidades Aseguradoras: Las entidades aseguradoras son las compañías de seguro que manejan los Seguros por Riesgo Común y por Riesgo Profesional del SSO, o que ofrecen la modalidad de Pensión de Seguro Vitalicio. 3.3.5. Servicio Nacional del Sistema de Reparto (SENASIR): Para facilitar la lectura siguiente, a continuación se encuentra la siguiente definición: Compensación de Cotizaciones: Es el reconocimiento, por parte del Tesoro General de la Nación a los Afiliados al SSO, por las cotizaciones efectuadas al Sistema de Reparto.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

35

Las funciones y atribuciones fueron ya expuestas como parte de los actores del sistema de reparto, recalcando que el vínculo entre el Sistema de Reparto y el SSO es el Certificado de Compensación de Cotizaciones emitido por el SENASIR, monto que forma parte de la pensión de jubilación en el SSO. También existe información que sirve para cumplir los requerimientos de cobertura de prestaciones en el SSO. La SPVS ha creado la Intendencia de Reparto a través de la cual se fiscaliza el Contrato de Gestión suscrito entre el SENASIR y el Ministerio de Hacienda. 3.3.6. Ente Gestor de Salud: Los Entes Gestores de Salud son las entidades públicas o privadas que proveen atención de salud a los Afiliados Activos, Afiliados Pasivos y Asegurados al Sistema de Reparto. 3.3.7. Empleadores: El Empleador es la persona natural o jurídica, pública o privada, nacional o extranjera, que en el territorio de la República de Bolivia contrata a una persona natural en régimen de dependencia laboral, entendido éste de acuerdo a las leyes aplicables.

3.3.7.1. Empleadores Adscritos al Sistema de Reparto: Son los Empleadores que a la Fecha de Inicio ó 1 de mayo de 1997 que se encontraban registrados al Sistema de Reparto.

3.3.7.2. Empleadores No Adscritos al Sistema de Reparto:

Son los empleadores que a la Fecha de Inicio ó 1 de mayo de 1997, no se encontraban adscritos al Sistema de Reparto.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

36

3.3.8. Afiliados: El Afiliado es la persona incorporada al Seguro Social Obligatorio de largo plazo.

3.3.8.1. Afiliado Activo:

El Afiliado Activo es el Afiliado con relación de dependencia laboral o Afiliado sin relación de dependencia laboral Registrado en una AFP, que no ha calificado para la recepción de una Pensión definitiva de invalidez total y que no se encuentra percibiendo prestaciones de jubilación provenientes del SSO ni ha generado prestaciones por muerte.

3.3.8.2. El Afiliado Pasivo: El Afiliado Pasivo es el Afiliado Registrado en una AFP que ha calificado para la recepción de una Pensión definitiva de invalidez total o ha generado derecho a prestaciones por muerte, sea por Riesgo Común o Riesgo Profesional, o que percibe prestación de jubilación provenientes del SSO.

3.4. Financiamiento del SSO:

Para comprender con más profundidad el financiamiento, a continuación se encuentran algunas definiciones:

Cuenta Individual:

Es la cuenta del Afiliado en el Fondo de Capitalización Individual, compuesta por las cotizaciones, la rentabilidad del Fondo de Capitalización Individual en favor de ésta y otros recursos que establece la Ley. Contribuciones: Son los Aportes, Primas y Comisiones.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

37

Aportes: Es el conjunto de Cotizaciones Mensuales, Cotizaciones Adicionales y Depósitos Voluntarios de Beneficios Sociales, correspondientes a un Afiliado. Cotización Mensual: Es la cotización del diez por ciento (10%) del Total Ganado o Ingreso Cotizable con destino a la Cuenta Individual. Cotización Adicional: Es el monto del Total Ganado o Ingreso Cotizable que los Afiliados pagan periódicamente y en forma voluntaria con destino a su Cuenta Individual, en forma adicional a su Cotización Mensual. Prima: Es el porcentaje del Total Ganado o Ingreso Cotizable destinado a la cobertura del Seguro de Riesgo Común, también se refiere al porcentaje del Total Ganado destinado a la cobertura del Seguro de Riesgo Profesional en el SSO. Comisiones: Son los montos de dinero percibidos por las AFP, en calidad de contraprestación por servicios prestados de conformidad a la Ley de Pensiones. El Sistema de Capitalización, también conocido por el Sistema de Financiamiento Pleno (fully funded pension), consiste en un proceso de acumulación de reservas (ahorro en cuentas individuales) en un fondo contributivo, en este caso el FCI. Las AFP, como administradoras del fondo, canalizan las contribuciones en inversiones de diversa naturaleza, que generan un determinado rendimiento. Las personas individualmente acumulan en su cuenta individual dichos ahorros y el pago de las

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

38

prestaciones del SSO queda supeditado al resultado final de las inversiones al momento de recibir la pensión u otras prestaciones. Por lo tanto, las prestaciones se dimensionan de acuerdo a la reserva acumulada que incluye el capital acumulado más el rendimiento. Las variables relevantes en el Sistema de Capitalización Individual que determinan el nivel de los beneficios, son las siguientes:

• La tasa de aportes que determina la acumulación de ahorros. • La rentabilidad de los aportes que determinan el crecimiento del capital

acumulado en la cuenta individual. • La tasa de pasividad determinada por la expectativa de vida de los

Afiliados. • La densidad de aportes que determinará el nivel de capital acumulado. 3.5. Circulo Virtuoso: Los recursos administrados en los Fondos de Pensiones están destinados a la inversión en títulos valores en los mercados de capitales. Por la magnitud de los recursos, las Entidades que los administran se han convertido en los principales inversionistas institucionales del mercado, siendo su crecimiento en última década el de mayor magnitud con relación a otros inversionistas institucionales. La creciente importancia de los inversores institucionales ha traído aparejado un aumento de la importancia relativa de los mercados de valores. Estudios han demostrado que el crecimiento de los mercados de valores va relacionado a la inclusión de los fondos de pensiones, este hecho aunque en muchos casos no es determinante, en Latinoamérica ha significado un gran impulso para el desarrollo de los mercados de capitales.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

39

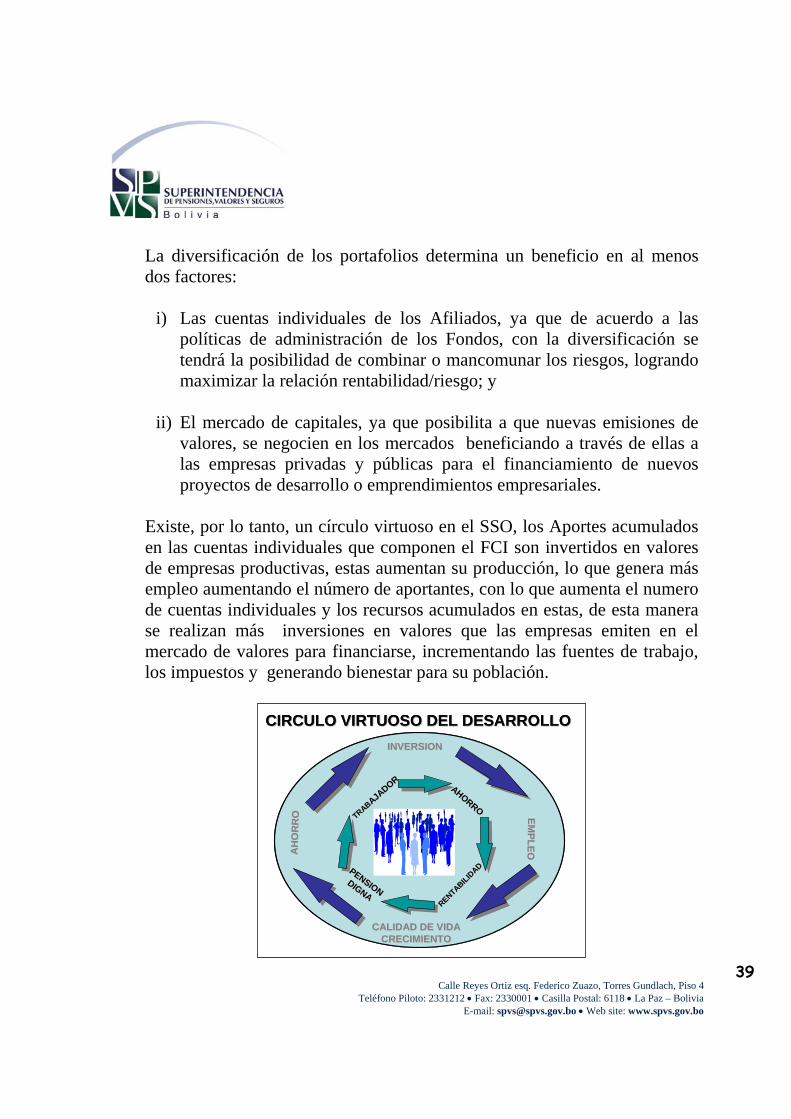

La diversificación de los portafolios determina un beneficio en al menos dos factores:

i) Las cuentas individuales de los Afiliados, ya que de acuerdo a las políticas de administración de los Fondos, con la diversificación se tendrá la posibilidad de combinar o mancomunar los riesgos, logrando maximizar la relación rentabilidad/riesgo; y

ii) El mercado de capitales, ya que posibilita a que nuevas emisiones de

valores, se negocien en los mercados beneficiando a través de ellas a las empresas privadas y públicas para el financiamiento de nuevos proyectos de desarrollo o emprendimientos empresariales.

Existe, por lo tanto, un círculo virtuoso en el SSO, los Aportes acumulados en las cuentas individuales que componen el FCI son invertidos en valores de empresas productivas, estas aumentan su producción, lo que genera más empleo aumentando el número de aportantes, con lo que aumenta el numero de cuentas individuales y los recursos acumulados en estas, de esta manera se realizan más inversiones en valores que las empresas emiten en el mercado de valores para financiarse, incrementando las fuentes de trabajo, los impuestos y generando bienestar para su población.

CIRCULO VIRTUOSO DEL DESARROLLOCIRCULO VIRTUOSO DEL DESARROLLOINVERSIONINVERSION

EMPLEO

EMPLEOA

HO

RR

OA

HO

RR

O

CALIDAD DE VIDACALIDAD DE VIDACRECIMIENTOCRECIMIENTO

TRABTRABAJADOR

AJADORAHORRO

AHORRO

RENTABILIDAD

RENTABILIDADPENSION

PENSIONDIGNADIGNA

CIRCULO VIRTUOSO DEL DESARROLLOCIRCULO VIRTUOSO DEL DESARROLLOINVERSIONINVERSION

EMPLEO

EMPLEOA

HO

RR

OA

HO

RR

O

CALIDAD DE VIDACALIDAD DE VIDACRECIMIENTOCRECIMIENTO

TRABTRABAJADOR

AJADORAHORRO

AHORRO

RENTABILIDAD

RENTABILIDADPENSION

PENSIONDIGNADIGNA

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

40

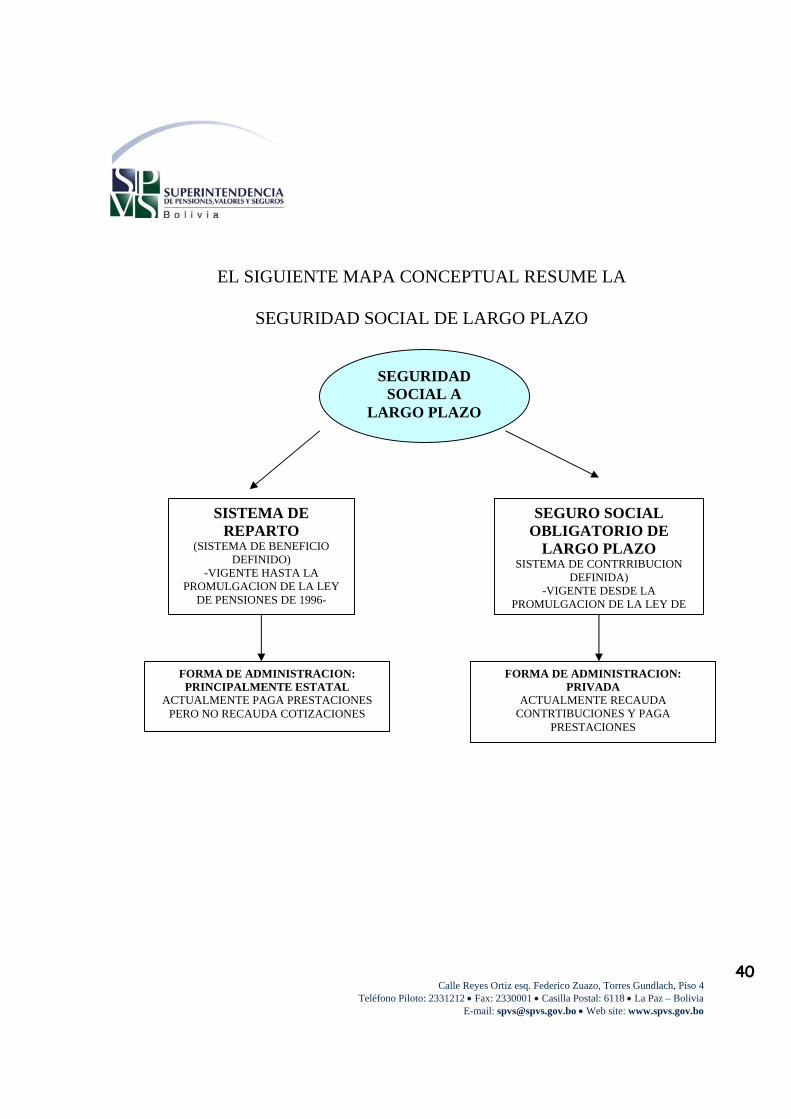

EL SIGUIENTE MAPA CONCEPTUAL RESUME LA

SEGURIDAD SOCIAL DE LARGO PLAZO

SEGURIDAD SOCIAL A

LARGO PLAZO

SISTEMA DE REPARTO

(SISTEMA DE BENEFICIO DEFINIDO)

-VIGENTE HASTA LA PROMULGACION DE LA LEY

DE PENSIONES DE 1996-

SEGURO SOCIAL OBLIGATORIO DE

LARGO PLAZO SISTEMA DE CONTRRIBUCION

DEFINIDA) -VIGENTE DESDE LA

PROMULGACION DE LA LEY DE

FORMA DE ADMINISTRACION: PRINCIPALMENTE ESTATAL

ACTUALMENTE PAGA PRESTACIONES PERO NO RECAUDA COTIZACIONES

FORMA DE ADMINISTRACION: PRIVADA

ACTUALMENTE RECAUDA CONTRTIBUCIONES Y PAGA

PRESTACIONES

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

41

REFLEXIÓN 1.- Explica como se financia el Sistema de Reparto. 2.- Cuáles son las responsabilidades y obligaciones de las AFP. 3.- Anota cuales son las funciones básicas de la SPVS. 4.- Describe cuales son las facultades que tienen las Entidad

Encargada de Calificar. 5.- Explica en tus propias palabras cual es el rol de las Entidades

Aseguradoras. 6.- Qué es la Compensación de Cotizaciones? 7.- Indica cuál es el rol de los Entes Gestores de Salud? 8.- Anota cual es la diferencia entre el afiliado activo y el afiliado

pasivo? 9.- Explica como se financia el SSO? 10.-Qué importancia tienen los recursos de los Fondos de

Pensiones en el Circulo Virtuoso?

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

42

Cuánto Se ???? Antes de continuar con la próxima Unidad Temática, pasa a elaborar tu cuaderno de trabajo y evalúa cuanto has aprendido. No te olvides, si tienes una duda pregunta a tu TUTOR TITULAR.

Por favor continuar con el Cuaderno de Trabajo en la página 148

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

43

UNIDAD TEMÁTICA II

PRESTACIONES Y BENEFICIOS DEL SSO

OBJETIVO DE LA UNIDAD TEMÁTICA II Conocer las prestaciones del SSO.

COMPETENCIA DE LA UNIDAD TEMÁTICA II Orientar a los empleadores, empleados y trabajadores sobre los beneficios del SSO.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

44

LECCIÓN 1

LAS PRESTACIONES DEL SEGURO SOCIAL

OBLIGATORIO Para facilitar la comprensión de la lectura que a continuación aparece, se establecen las siguientes definiciones: Salario Base: Es el monto que se utiliza como referencia para el cálculo de pensiones. Para las Pensiones de jubilación, el Salario Base es el promedio de los Totales Ganados o Ingresos Cotizables de los últimos cinco (5) años. Para las Pensiones de invalidez y muerte, el Salario Base se calculará de acuerdo a los casos siguientes:

a) Si el Afiliado hubiese efectuado cotizaciones por cinco (5) años o más, el Salario Base será el promedio de los Totales Ganados o Ingresos Cotizables de los últimos cinco (5) años.

b) Si el Afiliado hubiese efectuado cotizaciones por más de

dieciocho (18) meses y menos de cinco (5) años, a efecto de obtener las Pensiones de invalidez o muerte, el Salario Base será el promedio de los Totales Ganados o Ingresos Cotizables de los últimos dieciocho (18) meses.

c) Si el Afiliado hubiese efectuado cotizaciones por menos de cinco

(5) años y hubiese fallecido o resultado inválido como consecuencia de accidente por riesgo común o por riesgo profesional, el Salario Base será el promedio de los Totales Ganados o Ingresos Cotizables realizados.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

45

A efecto del cálculo del Salario Base, sólo se considerarán los Totales Ganados o Ingresos Cotizables, con mantenimiento de valor respecto al dólar estadounidense, sobre los cuales efectivamente se realizó cada cotización. El Salario Base máximo aplicable para el cálculo de Pensiones de invalidez y muerte será el equivalente a sesenta (60) veces el salario mínimo nacional vigente. 1.1. Prestación de Jubilación: De acuerdo al artículo 7º de la Ley, la prestación de jubilación se pagará al Afiliado, independientemente de la edad, cuando tenga en su Cuenta Individual un monto que permita el financiamiento de una Pensión igual o superior al setenta por ciento (70%) de su Salario Base y de la prestación por muerte para sus Derechohabientes. A partir de los sesenta y cinco (65) años de edad, el Afiliado, independientemente del monto acumulado en su Cuenta Individual, tendrá derecho a solicitar voluntariamente la prestación de jubilación en su favor y de sus Derechohabientes. La Pensión de jubilación se pagará como resultado del monto de la Cuenta Individual del Afiliado.

1.1.2. Prestación de Invalidez por Riesgo Común: Para comprender con más profundidad la Prestación de Invalidez por Riesgo Común, a continuación se encuentran algunas definiciones: Riesgo Común: Son los accidentes o enfermedades que se producen por razones distintas a Accidentes de Trabajo o Enfermedades Profesionales y que originan el fallecimiento o incapacidad de los Afiliados o Asegurados al Sistema de Reparto.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

46

Invalidez por Riesgo Común: Es la disminución o pérdida de la capacidad del Afiliado o Asegurado al Sistema de Reparto, para efectuar un trabajo razonablemente remunerado, causada por un Riesgo Común. Seguro de Riesgo Común: Es el contrato que conviene la AFP con una Entidad Aseguradora para garantizar las prestaciones de invalidez y muerte, para sus Afiliados, originadas por Riesgo Común.

De acuerdo al artículo 8º de la Ley, la prestación de invalidez por riesgo común consiste en una pensión que se paga al afiliado, en caso de sufrir incapacidad total y definitiva para efectuar un trabajo razonablemente remunerado no proveniente de riesgo profesional y a causa de enfermedad. La prestación de invalidez consiste en una Pensión equivalente al setenta por ciento (70%) del Salario Base y en el pago del diez por ciento (10%) mensual del Salario Base del Afiliado, con destino a su Cuenta Individual, desde la fecha que indique la calificación de invalidez y corresponderá siempre que el Afiliado cumpla conjuntamente los siguientes requisitos:

a) Ser menor de sesenta y cinco (65) años de edad.

b) Haber efectuado al menos sesenta (60) cotizaciones al Seguro Social Obligatorio de largo plazo o al Sistema de Reparto.

c) La invalidez se produzca mientras sus primas son pagadas o dentro

de un plazo de doce (12) meses, computado desde que el Afiliado dejó de pagar cotizaciones.

d) Haber realizado al menos un total de dieciocho (18) primas en los

últimos treinta y seis (36) meses inmediatamente previos a la fecha de invalidez, conforme a la calificación de invalidez.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

47

Si el Afiliado cumple únicamente con los requisitos a), c) y d), tendrá derecho a la prestación de invalidez en uno de los siguientes casos:

1. Cuando hubiera pagado primas al menos durante la mitad del tiempo transcurrido entre el 1 de Mayo de 1997 y la fecha de su invalidez de acuerdo a calificación.

2. Cuando hubiera pagado primas al menos durante la mitad del tiempo

transcurrido entre la fecha en que el Afiliado efectuó el pago de la primera prima y la fecha de su invalidez de acuerdo a calificación.

El Afiliado ya pensionado por jubilación o cuya invalidez provenga de riesgo profesional, no tendrá derecho a las prestaciones de invalidez por riesgo común. La prestación de invalidez por riesgo común se paga hasta la emisión de una calificación que suspenda la declaración de invalidez o hasta que el Afiliado cumpla la edad de sesenta y cinco (65) años. Desde esta edad, el Afiliado recibirá la prestación de jubilación. (Párrafo incorporado por el Art. 58 2 b) de la Ley 1883 de Seguros con el siguiente texto). Para las prestaciones de invalidez por riesgo común, ocasionada por accidente, se aplican los requisitos establecidos en los incisos a), b) y c) de este artículo. (Concordante Arts. 23 al 34 del D.S. 24469 Reglamento de la Ley de Pensiones). 1.1.3. Prestación por Muerte: La prestación por muerte, establecida en el artículo 9º de la Ley consiste en Pensiones, que se pagarán a favor de los Derechohabientes, en caso de fallecimiento del afiliado. Cada derechohabiente percibirá una Pensión resultante de aplicar los porcentajes asignados por reglamento al porcentaje que correspondiera a la totalidad del Capital Acumulado del Afiliado, porcentaje que no podrá ser inferior al setenta por ciento (70%) del Salario Base si éste no percibía

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

48

Pensiones al momento de su fallecimiento, o al setenta por ciento (70%) de las Pensiones de invalidez o jubilación que percibía el Afiliado al momento de su fallecimiento. La suma de los porcentajes asignados por reglamento a los Derechohabientes del Afiliado no podrá exceder de cien por ciento (100%). Tendrán derecho a percibir la prestación por muerte los Derechohabientes de primer grado, sino hubieren estos, los de segundo grado de los Afiliados que, al momento de su fallecimiento, cumplían los requisitos establecidos en el artículo 8 de la Ley, aunque estos Afiliados no estuvieren percibiendo Pensiones de invalidez. Percibirán la prestación por muerte los Derechohabientes de todos los grados de los Afiliados que percibían Pensiones de jubilación al momento de su fallecimiento, provenientes de Seguro Vitalicio o Mensualidad Vitalicia Variable. (Concordante Arts. 20, 35 al 47 del D.S. 24469 Reglamento de la Ley de Pensiones). 1.1.4. Prestación por Riesgo Profesional: Para comprender con más profundidad la Prestación de Invalidez por Riesgo Profesional, a continuación se encuentran algunas definiciones: Riesgo Profesional: Son los Accidentes de Trabajo o Enfermedades Profesionales que se producen como consecuencia directa del trabajo o labor desempeñada y que originan el fallecimiento o incapacidad de los Afiliados o Asegurados al Sistema de Reparto. Invalidez por Riesgo Profesional: Es la disminución o pérdida de la capacidad del Afiliado o Asegurado al Sistema de Reparto, para continuar realizando el trabajo que desempeñaba antes de su invalidez, causada por un Riesgo Profesional.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

49

Seguro de Riesgo Profesional: Es el contrato que conviene la AFP con una Entidad Aseguradora para garantizar las prestaciones de invalidez y muerte, para sus Afiliados, originadas por Riesgo Profesional. La prestación por riesgo profesional descrita en el artículo 10 º de la Ley, se pagará como consecuencia del accidente de trabajo o enfermedad profesional que provoque el fallecimiento o incapacite definitivamente al Afiliado para continuar realizando el trabajo que desempeñaba. La incapacidad podrá ser total o parcial, si en este caso supera el diez por ciento (10%) de la pérdida de su capacidad laboral en el trabajo que desempeñaba. La prestación de invalidez por riesgo profesional en favor del Afiliado consiste en Pensiones correspondientes a un porcentaje de su Salario Base, de acuerdo al porcentaje de su incapacidad, determinado mediante calificación. Esta prestación se pagará cuando el porcentaje de invalidez dictaminado sea superior al veinticinco por ciento (25%). La prestación de invalidez por riesgo profesional se paga hasta la emisión de una calificación que suspenda la declaración de invalidez o hasta que el Afiliado cumpla la edad de sesenta y cinco (65) años. Desde esta edad, el Afiliado recibirá la prestación de jubilación. El Afiliado declarado inválido en un porcentaje de incapacidad profesional superior al diez por ciento (10%) e igual o inferior al veinticinco por ciento (25%) recibirá, por una sola vez, en calidad de prestación de invalidez por riesgo profesional, una indemnización equivalente a cuarenta y ocho (48) veces su Salario Base por el porcentaje de su incapacidad. La prestación por muerte causada por riesgo profesional consiste en Pensiones en favor de los Derechohabientes de primer y segundo grado. Cada Derechohabiente percibirá una Pensión resultante de aplicar los porcentajes asignados por reglamento al Salario Base del Afiliado. La suma de los porcentajes asignados por reglamento a los Derechohabientes del Afiliado no podrá exceder de cien por ciento (100%).

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

50

El derecho a la prestación se origina en el momento del inicio de la relación de dependencia laboral y termina seis (6) meses después de concluida la misma, siempre que el Afiliado no contraiga una nueva relación de dependencia laboral. (Concordante Arts. 42 al 71 del D.S. 24469 Reglamento de la Ley de Pensiones). Ningún Afiliado podrá beneficiarse simultáneamente de prestaciones de invalidez por riesgo común y por riesgo profesional. 1.1.5. Prestación por Gastos Funerarios: El artículo 12 de la Ley, fue modificado por el Art. 67 A.1.2 de la Ley 1864 de PCP con el siguiente nuevo texto). La prestación por gastos funerarios consiste en el pago por una sola vez de un mil cien 00/100 Bolivianos (Bs1.100) con mantenimiento de valor respecto al dólar estadounidense, en favor de la persona que acredite haber efectuado el pago de los gastos funerarios del Afiliado.

REFLEXIÓN 1.- Explica las prestaciones por concepto de Invalidez por Riesgo Común. 2.- Explica que es el Seguro de Riesgo Profesional. 3.- Explica cuales son las prestaciones por Riesgo Profesional. 4.- A qué se refiere la Invalidez por Riesgo Profesional? 5. - ¿Qué características tiene la prestación por Gastos Funerarios? 6.– ¿Quienes son los derechohabientes de primer grado?

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

51

Cuánto Se ???? Antes de continuar con la próxima Unidad Temática, pasa a elaborar tu cuaderno de trabajo y evalúa cuanto has aprendido. No te olvides, si tienes una duda pregunta a tu TUTOR TITULAR. Por favor continúa con el Cuaderno de Trabajo en la

Página 148

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo

52

UNIDAD TEMÁTICA III

OBLIGACIONES DEL EMPLEADOR

OBJETIVO DE LA UNIDAD TEMÁTICA III: Conocer las obligaciones establecidas en las normas para los empleadores.

COMPETENCIA DE LA UNIDAD TEMATICA III: Estudia las obligaciones y practica el llenado de formularios de su responsabilidad.

Calle Reyes Ortiz esq. Federico Zuazo, Torres Gundlach, Piso 4 Teléfono Piloto: 2331212 • Fax: 2330001 • Casilla Postal: 6118 • La Paz – Bolivia

E-mail: [email protected] • Web site: www.spvs.gov.bo