curso de actualización aspectos ... - deloitte.com.mx · nuevo esquema de empresas certificadas...

TRANSCRIPT

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Enero 2012

Curso de actualización

Aspectos fiscales relevantes

para 2012

Es momento de seguir

aprendiendo

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior (RCGMCE) 2012

Enero, 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 3 Aspectos fiscales relevantes para 2012

Contenido

Reglas de Carácter General en Materia de Comercio Exterior

Nuevo esquema de Empresas Certificadas (Fortalecimiento de la Seguridad de la

Cadena Logística).

Ventanilla Digital Mexicana (VUCEM)

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Principales modificaciones a las RCGMCE 2011

4

MODIFICACION FECHA DE PUBLICACION “DOF”

3era Resolución de

las RCGMCE y sus

anexos 1 y 22

06 de Diciembre de 2011

4ta Resolución de las

RCGMCE

Anexos 1, 22, 24 y 29

15 de Diciembre de 2011

16 de Diciembre de 2011

5ta Resolución de las

RCGMCE

y sus anexos 1 y 2

NOTA Aclaratoria

27 de Diciembre de 2011

30 de Diciembre de 2011

6ta Publicaciónde las

RCGMCE

Anexo 1

13 de Enero de 2012

16 de Enero de 2012

3era

Resolución

4ta

Resolución

5ta

Resolución

84

M

od

ific

ac

ion

es e

n

reg

las

6ta

Resolución

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

TÍTULO 1.

Disposiciones Generales y

Actos Previos al Despacho

5 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Capítulo 1.1 Disposiciones Generales

1.1.2 (Glosa y Copias Certificadas)

Las personas físicas o Morales podrán obtener copias certificadas de

sus Pedimentos y anexos mediante formato "Solicitud de expedición de copias

certificadas de pedimentos y sus anexos"

Asi como la solicitud de Glosa o Data Stage mediante matriz

de seguridad.

1.1.4 (actualización de multas)

Las multas y cantidades establecidas en la Ley y su Reglamento, han

sido actualizadas Anexo 2.

6

6ta

Resolución

5ta

Resolución

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Regla 1.2.2. (Promociones y Escritos)

Las promociones, solicitudes o avisos que se presenten mediante escrito libre, deberán

contener los requisitos establecidos en los artículos 18 y 18-A del Código Fiscal de la

Federación

7

Capitulo 1.2 Presentación de Promociones, Declaraciones,

Avisos y Formatos

Capitulo 1.3 Padrones de Importadores y Exportadores

Regla 1.3.3. (Causales de suspensión)

• Sector 8, Apartado B del Anexo 10 (Minerales), cuando los documentos,

autorizaciones o permisos estén incompletos, presenten inconsistencias, o

no se encuentren vigentes.

• Durante el ejercicio de las facultades de comprobación contenidas en el

artículo 42, fracciones II y III del CFF (revisión de gabinete y visitas

domiciliarias) o se trate de las causales señaladas en esta regla, la

suspensión procederá de forma inmediata.

3era

Resolución

6ta

Resolución

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Capitulo 1.5 Valor en Aduana de las Mercancías Regla 1.5.1 Manifestación de valor La manifestación de valor que proporcione el importador al agente o apoderado aduanal

que promueva el despacho de las mercancías, deberá cumplir con los requisitos que para

tal efecto señala el formato denominado "Manifestación de Valor".

NUEVO FORMATO DE MANIFESTACION DE VALOR = 1 SOLA FIRMA DEL RL

Capitulo 1.6 Determinación, Pago, Diferimiento y Compensación de Contribuciones y Garantías Regla 1.6.5. (Pago DTA con FMP)

Permite la rectificación del pedimento cuando existan contribuciones a pagar, cuya

naturaleza tiene el DTA, se permite en caso de resultar diferencias de contribuciones, por

no haberse cubierto correctamente el DTA mínimo, utilizando el “Formulario Múltiple de

Pago para Comercio Exterior”, como de las diferencias de las demás contribuciones

que correspondan.

8

3era

Resolución

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Regla 1.8.3 Prevalidación electronica

De $140.00 a $190.00 y de $190.00 a $205.00

No se paga PRV en pedimento “GC”

Capítulo 1.9 Transmisión Electrónica de Información

Regla 1.9.14. DEROGADA

Procedimiento de liberación electrónica de conocimientos marítimos

• Iba a tener un costo.

9 Aspectos fiscales relevantes para 2012

5ta

Resolución

3era

Resolución

Capítulo 1.8 Prevalidación Electrónica

Nota

Aclaratoria

3era

Resolución

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

TÍTULO 2.

Entrada, Salida y Control

de Mercancías

10 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

CAPÍTULO 2.2. Depósito ante la Aduana

Regla 2.2.3. Entrega de mercancías en recintos

fiscalizados

2 párrafo derogado Tratándose de la entrega de mercancías en aduanas marítimas

Regla 2.2.6. Venta, donación o destrucción de

mercancías que no pasan a propiedad del fisco

Si se vende tiene que emitir comprobante fiscal

Regla 2.2.7. Desistimiento del régimen aduanero

Cuando se haya elaborado y pagado el pedimento y dichas mercancías ya no vayan a

ingresar o salir del territorio nacional, se podrá llevar a cabo el desistimiento y se

podrán compensar los saldos a su favor

11

3era

Resolución

5ta

Resolución

3era

Resolución

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

CAPÍTULO 2.4. Control de las Mercancías por la Aduana

Regla 2.4.12. Bases de datos sobre marcas

Registradas

La autoridad aduanera conformará una base de datos automatizada con la

información de las marcas registradas en México.

Los representantes legales de los titulares de marcas deberán acreditar su

personalidad jurídica, conforme a los lineamientos que para tal efecto emita la AGA.

La autoridad aduanera NO tiene facultades en materia intelectual.

12 Aspectos fiscales relevantes para 2012

3era

Resolución

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

TÍTULO 3.

Despacho de Mercancías

13 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

CAPÍTULO 3.1. Disposiciones Generales

Regla 3.1.30. NUEVA VUCEM

Base legal para VUCEM, elemento jurídico para el manejo de

documentos vía electrónica

Regla 3.1.31. NUEVA COVE

Comprobante de valor electrónico de la mercancía. Que se captura

Mediante VUCEM

„‟E Document‟‟; se tendrá que declarar en el pedimento sin que sea necesario

Que se acompañe de la factura.

Se podrá llevar a cabo por el importador, exportador, o bien, por el agente o

Apoderado aduanal.

14 Aspectos fiscales relevantes para 2012

6ta

Resolución

6ta

Resolución

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

CAPÍTULO 3.7. Procedimientos Administrativos Simplificados

Regla 3.7.22. Beneficios por irregularidades detectadas

por autoridades

Facilidades en infracciones

Cuando haya errores en RRNA´s o cambio de fraccion arancelaria.

3 días contados a partir de la fecha en que se realice la rectificación respectiva, un escrito

libre informando a la autoridad que haya notificado la irregularidad que se acoge al

beneficio previsto en esta regla pagando las multas y/o contribuciones omitidas

correspondientes de manera espontánea.

15

3era

Resolución

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

CAPÍTULO 3.8. Empresas Certificadas

12 modificaciones

16

REGLA NUEVA DESCRIPCION

REGLA ANTERIOR COMENTARIOS

3.8.1 Requisitos para la Inscripción en el registro de empresas certificadas

3.8.2 Avisos

3.8.3 Renovación 3.8.5

3.8.4 Fusiones 3.8.7

3.8.5 Causales de cancelación 3.8.8 Se adiciona no cumplir con el perfil.

3.8.6 Dictámenes CNIMME, INA, ACAI, CANIETTI

3.8.7 Beneficios Rubro A (Empresas sin programa)

3.8.8 Beneficios Rubro B (Empresas con programa IMMEX) 3.8.4

3.8.9 Rubro L (NEEC) 3.8.3

3.8.10 Beneficios Controladoras

3.8.11 Beneficios Industria Aeronáutica

3.8.12

Beneficios SECIIT

Sistema Electrónico para el Control de Inventarios de Importaciones Temporales (SECIIT), forma parte del proyecto Modernización de Operaciones de Comercio Exterior para la Industria Maquiladora de Exportación (MOCEIME)

4ta

Resolución

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Empresa Certificada

• Se realiza un reacomodo en las reglas que regulan la operación de las empresas

certificadas, a efecto de incluir el Nuevo Esquema de Empresas Certificadas (NEEC), el

cual prevé una implementación paulatina.

• El NEEC busca fortalecer la seguridad de la cadena logística del comercio exterior, en el

marco del SAFE (Marco de estándares para asegurar y facilitar el comercio global por

sus siglas en inglés) firmado en el 2005 por los miembros de la Organización Mundial de

Aduanas.

• En dicho ordenamiento, se prevé la aplicación del 2 pilares básicos, dentro del cual se

encuentra el Pilar Aduana – Aduana, mismo que establece normas comunes aceptadas

para optimizar la seguridad y la facilitación de la cadena logística internacional a

través de la armonización de los requisitos de la información electrónica anticipada de

carga sobre embarques de entrada, salida y en tránsito, así como dando un enfoque

coherente de gestión de riesgos para abordar las amenazas de seguridad.

17 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 18

Formas de Acceder a la certificación

Regla 3.8.1

18

Artículo 100-A. LA

Certificación

A

B

C

D

E

F

G

H

I

J

K

L

General sin

programa

IMMEX no

comercializadoras

DEROGADO

Grupo IMMEX

IMMEX

DICTAMEN

RUBRO L

IMMEX

Controladora

Mensajería

y paquetería

RUBRO L

aeronaves

RUBRO L

SECIIT

DEROGADO

Comercializadoras

DEROGADO

Autotransporte

DEROGADO

Química

NEEC

F I Controladoras

F II Aeroespacial

SECIIT

POSITIVA

FICTA

POSITIVA

FICTA

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 19

Título 3. Despacho de Mercancías

Reglas 3.8.7 a 3.8.9

Empresa Certificada Beneficios

Se efectúa una segmentación de beneficios, dependiendo del rubro en que sean Empresa

Certificada.

• Todos los rubros contarán con los siguientes beneficios

− Sector Eléctrico no anotar datos de identificación individual en las importaciones,

siempre que cumplan con control de inventarios.

− Realizar la PRV electrónica, siempre que cuenten con un Apoderado Aduanal

− Un mes de respuesta por parte de la autoridad al designar Apoderado Aduanal

− 3 rectificaciones, siempre que se origine un saldo a favor

− 60 días para cumplir con RyRNAs a partir de la notificación de un PAMA

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 20

Título 3. Despacho de Mercancías

Reglas 3.8.7 a 3.8.9

• IMMEX Certificadas

− Sustitución de CTMs por Cambios de régimen (flujo IVA)

− 36 meses de temporalidad

− Beneficios de IMMEX Servicios:

− Cambio de régimen de mercancía en su mismo estado (empresas del mismo grupo)

− Ventas en su mismo estado siempre que sean mercancías clasificada en 8409 y

8407

− Aviso de submaquila sin numero de pedimento

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 21

Título 3. Despacho de Mercancías

• NEEC Beneficios

− Rectificación de Origen de mercancías

− Regularización en PAMA

− Corrección de mercancías excedentes o no declaradas

− Uso carriles FAST

− No suspensión en Padrón de Importadores por errores en el domicilio

− Exención 303 en etiquetas y folletos

− Prosec „‟retroactivo‟‟ al cambio de régimen de AF

− Uso tasas Prosec de diferentes sectores

− Aplicación V5s

− Obligación de Retención de IVA al Residente en el extranjero

− Devolución de mercancías de transferencia

− Liberación del transporte con mercancía excedente / retención únicamente de los

excedentes

− 60 días para la elaboración del pedimento CT

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 22 Aspectos fiscales relevantes para 2012

A)

B)

C)

D)

Industria Nacional de Autopartes,

A.C.

Consejo Nacional de la Industria

Maquiladora y Manufacturera de

Exportación, A.C.

Cámara Nacional de la Industria

Electrónica de Telecomunicaciones y

Tecnologías de la Información

Organismos dictaminadores

Administración Central de

Asuntos Internacionales (ACAI)

Certificación

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 23

Título 3. Despacho de Mercancías

Reglas 3.8.3 (3.8.1)

• Renovación del registro

Iniciar con el trámite 30 días anteriores a la fecha de vencimiento.

5 años de operaciones a la fecha de inscripción / renovación

Sello digital para imprimir comprobantes fiscales

Solicitud de dictamen a la ACAI

Cumplir con lo establecido en el formato „‟Perfil de la empresa conforme a lo

establecido en el apartado L, segundo párrafo, fracción III de la Regla 3.8.1‟‟ (tiempo de

respuesta máximo de 100 días)

Resolución de la AGA en 30 días o aplica positiva ficta; excepto para las fracciones F

y L fracciones II y III a las cuales les aplicará negativa ficta (6ta Res);

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 24

Título 3. Despacho de Mercancías

Reglas 3.8.3 (3.8.1)

Importante

Art. 7mo Resolutorio de la 4ta Res. RCGMCE2011.

„‟Las empresas que a la entrada en vigor de la presente resolución cuenten con el registro

de empresa certificada en los términos de la regla 3.8.1…..,podrán gozar de las facilidades

administrativas que les corresponda, durante la vigencia de la autorización, establecidas

en las reglas 3.8.3. y 3.8.4. e identificadores del apéndice 8 del Anexo 22 que

correspondan, publicadas en el DOF el 29 de julio de 2011 y su modificación el 10 de

octubre de 2011’’

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

TÍTULO 4.

Regímenes Aduaneros

25 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

CAPÍTULO 4.3. Temporal de Importación para Elaboración,

Transformación o Reparación

Regla 4.3.6. Traslado de mercancías a personas

distintas a las autorizadas

Por un plazo de seis meses adjuntar al aviso, el comprobante fiscal

CAPÍTULO 4.5. Depósito Fiscal

Regla 4.5.1 Almacenamiento de mercancías

Modificación al Anexo 13, Dejando fuera textil y calzado

26

5ta

Resolucion

6ta

Resolucion

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

TÍTULO 6.

Actos Posteriores al

Despacho

27 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

TÍTULO 6. Actos Posteriores al Despacho

Regla 6.2.1 Pedimento global complementario

Se establecen procedimientos para efectos de la elaboración del Pedimento Global

Complementario (GC), indicando que deberán sentarse en el „‟bloque de descargos‟‟ del

pedimento, el objeto del ajuste así como los documentos que lo originan.

El pedimento se podrá realizar con un Agente Aduanal distinto con el que se tramitó la

operación original.

El pedimento GC puede ser pagado en una aduana distinta a la de la operación original.

Se debe de realizar ANTES de que el contribuyente presente su declaración anual.

28

3era

Resolución

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Regla 6.2.1 Pedimento global complementario

Adicionalmente se establece que en caso de facultades de comprobación, se podrá aplicar

este beneficio si la autoridad aduanera detecta irregularidades en el valor en aduana

declarado en los pedimentos de importación definitiva, siempre que se informe por

escrito a la autoridad que inició el acto de fiscalización y se cumpla con los siguientes

requisitos:

En PAMA, se efectúe antes de la emisión de la resolución,

En visita domiciliaria, antes de la emisión del acta final

En revisión de gabinete, antes de la emisión del oficio de observaciones

Se pague la multa prevista en el Art. 185 Fracción II de la Ley por cada pedimento.

Presentado el escrito, el importador cuenta con 10 días para elaborar el pedimento

Global Complementario (GC).

29 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

ANEXOS

30 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 31

Anexos Anexo 1

Adición del perfil de la empresa conforme a lo establecido en el

apartado L, segundo párrafo fracción III de la regla 3.8.1

Solicitud de Dictamen a que se refiere el Apartado L, primer

párrafo de la regla 3.8.1

Anexo 2

Actualización de multa

Exceso de plazos multa de $1,640 a $2,460

Omisión de documentación multa de $2,930 a $4,400

Presentación extemporánea de documentos multa de $2,450 a

$4,090

Multa por sistema de control de inventario multa de $14,650.00 a

$29,310

Anexo 22

Supuesto de aplicación de clave RT

Anexo 24

Inclusión de un apartado para empresas controladoras

6ta

Resolución

5ta

Resolución

3era

Resolución

4ta

Resolución

5ta

Resolución

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Enero 2012

Reforma Fiscal 2012 Ley de Ingresos de la Federación

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Tasa de Recargos

33 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Reducción de Multas

Se mantiene la disminución de multas relacionadas con:

• RFC.

• Presentación de declaraciones.

• Solicitudes o avisos.

• Llevar contabilidad.

• No efectuar pagos provisionales.

34 Aspectos fiscales relevantes para 2012

Artículo 15 de la LIF

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Reducción de Multas

Se aplicara el 50% de disminución, cuando el contribuyente realice la autocorrección

conforme a lo siguiente:

• Si efectúan el pago después de que las autoridades inicien el ejercicio de sus

facultades de comprobación y

• Antes de que se le levante el acta final de la visita domiciliaria, o

• Se notifique el oficio de observaciones.

35 Aspectos fiscales relevantes para 2012

Artículo 15 de la LIF

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Reducción de Multas

Se aplicará la disminución del 40% cuando:

• Corrijan su situación fiscal y paguen las contribuciones omitidas junto con sus

accesorios.

• En su caso, después de que se levante el acta final de la visita domiciliaria o

• Se notifique el oficio de observaciones, pero antes de que se notifique la resolución

que determine el monto de las contribuciones omitidas.

36 Aspectos fiscales relevantes para 2012

Artículo 15 de la LIF

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Reducción de Multas

No aplicara la reducción a multas por:

• Declarar pérdidas fiscales en exceso.

• Oponerse a visita

• No suministrar datos

• No proporcionar contabilidad.

37 Aspectos fiscales relevantes para 2012

Artículo 15 de la LIF

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Estímulos Fiscales

38 Aspectos fiscales relevantes para 2012

Artículo 16 de la LIF

Continuara el acreditamiento del IEPS para:

• Personas físicas de actividad empresarial que adquieren diesel para

consumo final en maquinaria en general, excepto minería.

• Contribuyentes que adquieran diesel para consumo final, en vehículos para

el transporte publico y privado de personas o de carga

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Estímulos Fiscales

Continúa el:

Acreditamiento de hasta el 50% de la cuota de peaje a los contribuyentes que se

dediquen exclusivamente al transporte terrestre publico y privado, de carga o pasaje

Se elimina:

El apartado C, del artículo 16 de la LIF para el ejercicio 2012, respecto a la

condonación de multas y recargos impuestas por el IMSS por adeudos generados

hasta el 30 de junio de 2010.

39 Aspectos fiscales relevantes para 2012

Artículo 16 de la LIF

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Intereses

Las modificaciones a la LISR, en materia de intereses, cuya vigencia iniciaba en 2011,

se pospone nuevamente su entrada en vigor hasta el 1 de enero de 2013.

La tasa de retención anual tratándose de pago de intereses pagados por el sistema

financiero, continúa siendo del 0.60%

40 Aspectos fiscales relevantes para 2012

Artículo 21 de la LIF

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Listado de IETU

Continúa la facilidad para la presentación de la información de listado de

conceptos que sirvieron de base para determinar el IETU, hasta la presentación de

la declaración anual del ejercicio en lugar de mensual conforme RMF II.2.8.5.5

Presentar información en la anual y el listado que menciona la RMF

41 Aspectos fiscales relevantes para 2012

Artículo 21, fracción II, numeral 1 de la LIF

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Crédito Fiscal IETU

El crédito fiscal generado por exceso en deducciones no podrá acreditarse contra el

impuesto sobre la renta, causado en el ejercicio en el que se generó el crédito, solo

podrá acreditarse contra el propio IETU en los 10 ejercicios siguientes hasta agotarse.

42 Aspectos fiscales relevantes para 2012

Artículo 21, fracción II, numeral 2 de la LIF

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Enero 2012

Reforma Fiscal 2012

Código Fiscal de la

Federación

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Operaciones con el público en general

Se consideran operaciones efectuadas con el público en general cuando por las mismas

se expidan comprobantes simplificados de conformidad con el 29-C.

Antes, el artículo indicaba que se consideraban operaciones efectuadas con el público en

general cuando por las mismas se expedían comprobantes que NO cumplieran con todos

los requisitos fiscales.

44

(Reforma) Artículo 14, segundo párrafo

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Nuevo procedimiento para el calculo del INPC

El INEGI ahora es la autoridad competente para calcular y publicar en el DOF el INPC.

Ya no el Banco de México.

45 Aspectos fiscales relevantes para 2012

(Reforma) Artículos 16-C fracción III, 17-A

segundo párrafo, 20 segundo párrafo y 20-Bis

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Firma Electrónica Avanzada

Se amplia periodo de vigencia:

• Certificado de firma 4 años

(antes 2 años)

Aplicable a los certificados que se expidan a partir del:

• 1 de enero de 2012.

46 Aspectos fiscales relevantes para 2012

(Reforma) Artículos 17-D, decimo párrafo y Segundo Transitorio del CFF

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Forma de Devolución de Saldos a Favor

Se especifica como único medio de devolución:

• Deposito en cuenta bancaria del contribuyente.

Se eliminan:

• Devoluciones a través de cheques nominativos y certificados especiales.

47 Aspectos fiscales relevantes para 2012

(Reforma) Artículo 22-B del CFF

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Contabilidad del Contribuyente

Las autoridades fiscales podrán solicitar su traducción y el tipo de cambio utilizado,

cuando en la contabilidad se plasmen datos:

• En idioma distinto al español

• Los valores se consignen en moneda extranjera

48 Aspectos fiscales relevantes para 2012

(Reforma) Artículo 18, quinto párrafo

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

Los requisitos de los comprobantes fiscales se unifican en el CFF. En la legislación

tributaria vigente se encuentran dispersos 158 requisitos en diversas disposiciones

tributarias (27 artículo y 24 reglas).

49 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 50

Cambios en los Comprobantes Fiscales Digitales 2012

Se elimina la opción de emitir comprobantes fiscales impresos cuando el monto de la

operación se inferior a $2,000.

Se establece que a mas tardar dentro de los 3 días siguientes a la operación se debe

entregar o enviar el comprobante fiscal digital

(Reforma) Artículo 29 fracción V

Aspectos fiscales relevantes para 2012

Obligaciones de quien expide

Comprobante Fiscal Digital

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

Los contribuyentes que deduzcan o acrediten fiscalmente con:

51 Aspectos fiscales relevantes para 2012

• Comprobantes Fiscales

digitales • Representación

impresa

Podrán verificar en el portal de internet que estén vigentes y registrados

ante el SAT

(Reforma) Artículo 29-A, fracción VI

Verificar la autenticidad del

Comprobante Fiscal Digital

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

Información del emisor del comprobante fiscal

• Se eliminan

Nombre denominación o razón social

Domicilio Fiscal

• Se conserva solamente la clave del RFC

• Deben contener el régimen fiscal en que tributa

52 Aspectos fiscales relevantes para 2012

Requisitos de los comprobantes fiscales digitales

(Reforma) Artículo 29-A, fracción I del CFF

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

Cuando no se cuente con la clave del RFC del cliente, se deberá señalar clave

genérica que establezca el SAT en reglas de carácter general.

Serán Considerados como:

• Simplificados

• Operaciones con publico en general

• No serán deducibles

• No son acreditables

53 Aspectos fiscales relevantes para 2012

(Reforma) Artículo 29-A, fracción IV del CFF

Requisitos de los comprobantes fiscales digitales

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

Se incluye lo de unidad de medida, clase de bienes y uso o goce.

En bienes que no se puedan identificar individualmente se debe señalar expresamente

dicha situación

54 Aspectos fiscales relevantes para 2012

(Reforma) Artículo 29-A, fracción V del CFF

Requisitos de los comprobantes fiscales digitales

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

55 Aspectos fiscales relevantes para 2012

Las personas físicas que pertenezcan a un coordinado y optaron por pagar el

impuesto individualmente deberán identificar el vehículo que administre

(Reforma) Artículo 29-A, fracción V del

CFF

Requisitos de los comprobantes fiscales digitales

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

56 Aspectos fiscales relevantes para 2012

Las donatarias autorizadas deberán:

• Señalar donativo deducible para ISR

• Numero y fecha de oficio de autorización o del oficio de renovación.

• Si son bienes que hayan sido deducidos, se indicara que el donativo no es

deducible para ISR

(Reforma) Artículo 29-A, fracción V del

CFF

Requisitos de los comprobantes fiscales digitales

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

57 Aspectos fiscales relevantes para 2012

Arrendamiento Cuenta predial o certificado de participación

inmobiliaria no amortizable.

Contribuyentes

sujetos al IEPS Peso total de tabaco labrado o, en su caso,

cantidad de cigarros enajenados.

(Reforma) Artículo 29-A, fracción V del CFF

Requisitos de los comprobantes fiscales digitales

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

58 Aspectos fiscales relevantes para 2012

Comprobantes de autos nuevos o de importación deberán contener la clave

vehicular

(Reforma) Artículo 29-A, fracción V del CFF

Requisitos de los comprobantes fiscales digitales

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

59 Aspectos fiscales relevantes para 2012

Enajenación de lentes

ópticos graduados. Se deberá separar el monto

que corresponda por dicho

concepto.

Servicio de

transporte escolar.

Se deberá separar el monto

que corresponda por dicho

concepto

(Reforma) Artículo 29-A, fracción VI del CFF

Requisitos de los comprobantes fiscales digitales

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

60 Aspectos fiscales relevantes para 2012

Emisión de los

documentos

pendientes de cobro

por factoraje financiero

Deben consignar la cantidad

efectivamente pagada al deudor cuando

los adquirientes hayan otorgado

descuentos, rebajas o bonificaciones

(Reforma) Artículo 29-A, fracción VI del CFF

Requisitos de los comprobantes fiscales digitales

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 61

Cambios en los Comprobantes Fiscales Digitales 2012

(Reforma) Artículo 29-A fracción VI del CFF Aspectos fiscales relevantes para 2012

Requisitos de los comprobantes fiscales digitales

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 62

Cambios en los Comprobantes Fiscales Digitales 2012

(Reforma) Artículo 29-A fracción VII del CFF Aspectos fiscales relevantes para 2012

Requisitos de los comprobantes fiscales digitales

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 63

Cambios en los Comprobantes Fiscales Digitales 2012

(Reforma) Artículo 29-A fracción VII del CFF

Aspectos fiscales relevantes para 2012

Requisitos de los comprobantes fiscales digitales

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 64

Cambios en los Comprobantes Fiscales Digitales 2012

Se regulan las formas alternativas de comprobación como sigue:

1. Comprobantes fiscales en forma impresa por medios propio o a través de terceros

con código de barra bidimensional „‟CBB‟‟

2. Estados de cuenta impresos o electrónicos que expidan diferentes entidades

financieras.

3. Comprobantes fiscales emitidos conforme facilidades administrativas

Antes este artículo regulaba la documentación que debía acompañarse al transporte

de mercancías lo cual ahora está en el artículo 29-D

(Reforma) Artículo 29-B

Aspectos fiscales relevantes para 2012

Opciones de comprobación

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 65

Cambios en los Comprobantes Fiscales Digitales 2012

Se consideraran comprobantes fiscales simplificados cuando se realizan operaciones

con el público en general, cuando se expidan a través de:

Maquinas registradoras de comprobación fiscal o equipos o sistemas electrónicos

de registro fiscal.

Comprobantes fiscales impresos por medios propios, por medios electrónicos o a

través de terceros

Los comprobantes simplificados no podrán deducirse o acreditarse fiscalmente y

quedan relevados de expedirse cuando las operaciones se realicen vía transferencia

electrónica mediante teléfono móvil, tarjeta de crédito, débito o monederos

autorizados por el SAT.

(Reforma) Artículo 29-C Aspectos fiscales relevantes para 2012

Comprobantes Simplificados

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

TRANSITORIOS

No dejarán de tributar en el Régimen de Pequeños Contribuyentes por el hecho de

recibir pagos con transferencias electrónicas mediante teléfonos móviles o tarjetas de

crédito, de débito, de servicio o las denominadas monederos electrónicos autorizados

por el SAT.

66 Aspectos fiscales relevantes para 2012

TERCERO

Artículo 139 fracción IV, tercer párrafo

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Cambios en los Comprobantes Fiscales Digitales 2012

El transporte de mercancías deberá acompañar la documentación siguiente:

• Mercancías de procedencia extranjera, la documentación comprobatoria a que se

refiere la Ley Aduanera.

• Mercancías nacionales, con el comprobante fiscal que cumpla con los requisitos del

CFF.

Para acreditar la legal importación o tenencia.

67 Aspectos fiscales relevantes para 2012

(Adición) Artículo 29-D

antes 29-B

Documentación para el transporte de mercancías

mercancías

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

TRANSITORIOS

A partir del 1 de enero de 2012, las disposiciones que establece el CFF en materia de

comprobantes fiscales prevalecerá sobre aquellas que se prevén en las leyes fiscales

federales

68 Aspectos fiscales relevantes para 2012

TERCERO

Artículo 139 fracción IV, tercer párrafo

DÉCIMO OCTAVO TRANSITORIO

MISCELANEA FISCAL DEL 28 DE DICIEMBRE DE 2011

Para los efectos del Artículo Primero Transitorio del "Decreto que reforma, adiciona

y deroga diversas disposiciones del Código Fiscal de la Federación", publicado

en el DOF el 12 diciembre de 2011, las modificaciones en materia de

comprobación se difiere su entrada en vigor hasta el 30 de junio de 2012,

(excepto estado de cuenta bancario)

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Notificación de Irregularidades en el Dictamen al CPR

69

La autoridad contará con un plazo que no excederá de 6 meses para notificar al

CPR que dictamina la irregularidad detectada.

El CPR tendrá un plazo de 15 días para manifestar mediante escrito libre lo que a su

derecho convenga y exhiba las pruebas que considere pertinentes.

La resolución del procedimiento se notificará en un plazo que no exceda de 2

meses.

(Reforma) Artículo 52

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Conclusión de las visitas domiciliarias

70

La autoridad deberá concluir anticipadamente las visitas en los domicilios fiscales

que haya ordenado, cuando el visitado esté obligado a dictaminarse por CPR o

ejerza la opción de hacerlo.

Este no es aplicable en los supuestos referidos en este artículo, se adiciona un

nuevo supuesto el cual será cuando el dictamen se presente fuera de los plazos

referidos en el CFF.

(Reforma) Artículo 47

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Facultades, Infracciones y Delitos

71

Son infracciones:

• No presentar informativa trimestral sobre comprobantes; SAT autorizará folios

nuevos

$8 a $15,000

• Contar con dispositivo de seguridad (requisitos en reglas) y que comprobante

señale vigencia del mismo.

$8 a $15,000 por cada dispositivo

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Facultades, Infracciones y Delitos

72

Son infracciones, siempre que sean descubiertas :

• No enviar comprobante fiscal

$12 a $69,000 + Clausura de 3 a 15 días,

por reincidencia (infracción anterior en 5 años);

$1,200 a $2,400 (Repecos) y clausura;

$12 a $67,000 (Donatarias) + reincidencia revocación

• Asentar RFC de persona distinta (no nombre y domicilio como antes)

Mismas que anterior

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Facultades, Infracciones y Delitos

73

Son infracciones, siempre que sean descubiertas en facultades:

• Expedir comprobante que establezca es donativo deducible sin tener autorización

para recibir donativos.

De 3 a 5 veces el valor del comprobante

Son infracciones: entidades financieras o sociedades cooperativas de ahorro y

préstamo

No estados de cuenta con datos o no proporcionar información

$70 a $140 por cada estado de cuenta

$279 a $559,000 no proporcional información

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Facultades, Infracciones y Delitos

74

Son delitos fiscales:

Se amplia el plazo de la prescripción:

a. Antes 3 ó 5 años (Querella y MP)

b. Hoy 5 años querella y 5 años mínimo MP

Se amplía la conducta a pagos provisionales:

a. Antes sólo anual

b. Hoy comprende provisionales

Dar efectos fiscales a un comprobante

Sin cerciorarte que reúna requisitos mínimos del 29-B – I (dispositivo

seguridad y su vigencia, folio y RFC)

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C. 75

Consecuencias de la tendencia en la Política

de Fiscalización del SAT

Litigios Reactivos

Congelamiento cuentas bancarias

Fiscalización cuentas / cartas invitación / liquidación

Preámbulo Cruce Información (notarios, agencias, invitación sin

RFC)

Responsabilidad solidaria personas físicas

Fiscalización a extranjeros exportadores sobre certificados de origen; importadora

se le determina crédito fiscal

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Enero 2012

Principales Cambios en la Resolución Miscelánea Fiscal 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Introducción:

El pasado 28 de Diciembre de 2011 se publicó en el Diario Oficial de la Federación la

Resolución Miscelánea Fiscal para el 2012.

Los principales cambios versan en el tema de los Comprobantes Fiscales conocidos como

CFD‟S y CFDI‟S.

Derivado de lo anterior, el 30 de Diciembre de 2011 el SAT en su página publicó el nuevo

Anexo 20 que es aquel en el cual se establecen las especificaciones para dar cabal

cumplimiento a los requisitos establecidos en el Artículo 29 y 29-A del Código Fiscal de

la Federación.

Asimismo, en los artículos transitorios de la RMF 2012, se establece una prórroga hasta el

30 de Junio de 2012 para cumplir con los nuevos requisitos de los Comprobantes

Fiscales.

77

RMF 2012

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

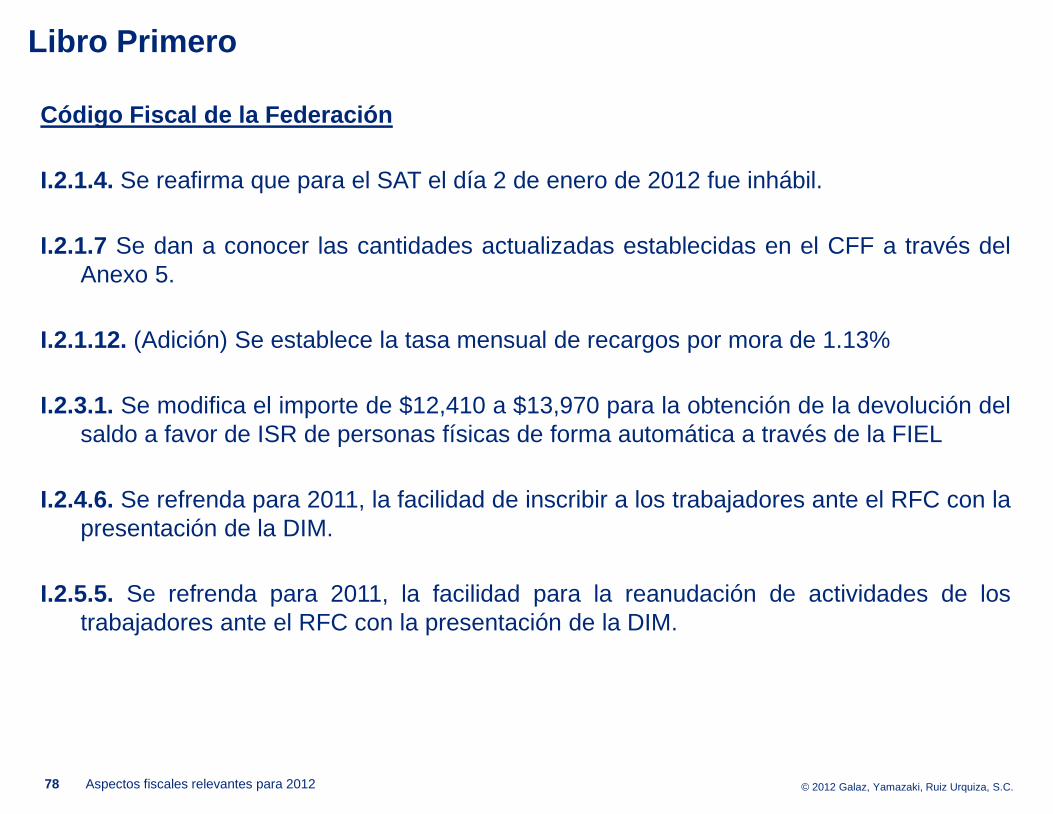

Libro Primero

Código Fiscal de la Federación

I.2.1.4. Se reafirma que para el SAT el día 2 de enero de 2012 fue inhábil.

I.2.1.7 Se dan a conocer las cantidades actualizadas establecidas en el CFF a través del

Anexo 5.

I.2.1.12. (Adición) Se establece la tasa mensual de recargos por mora de 1.13%

I.2.3.1. Se modifica el importe de $12,410 a $13,970 para la obtención de la devolución del

saldo a favor de ISR de personas físicas de forma automática a través de la FIEL

I.2.4.6. Se refrenda para 2011, la facilidad de inscribir a los trabajadores ante el RFC con la

presentación de la DIM.

I.2.5.5. Se refrenda para 2011, la facilidad para la reanudación de actividades de los

trabajadores ante el RFC con la presentación de la DIM.

78 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

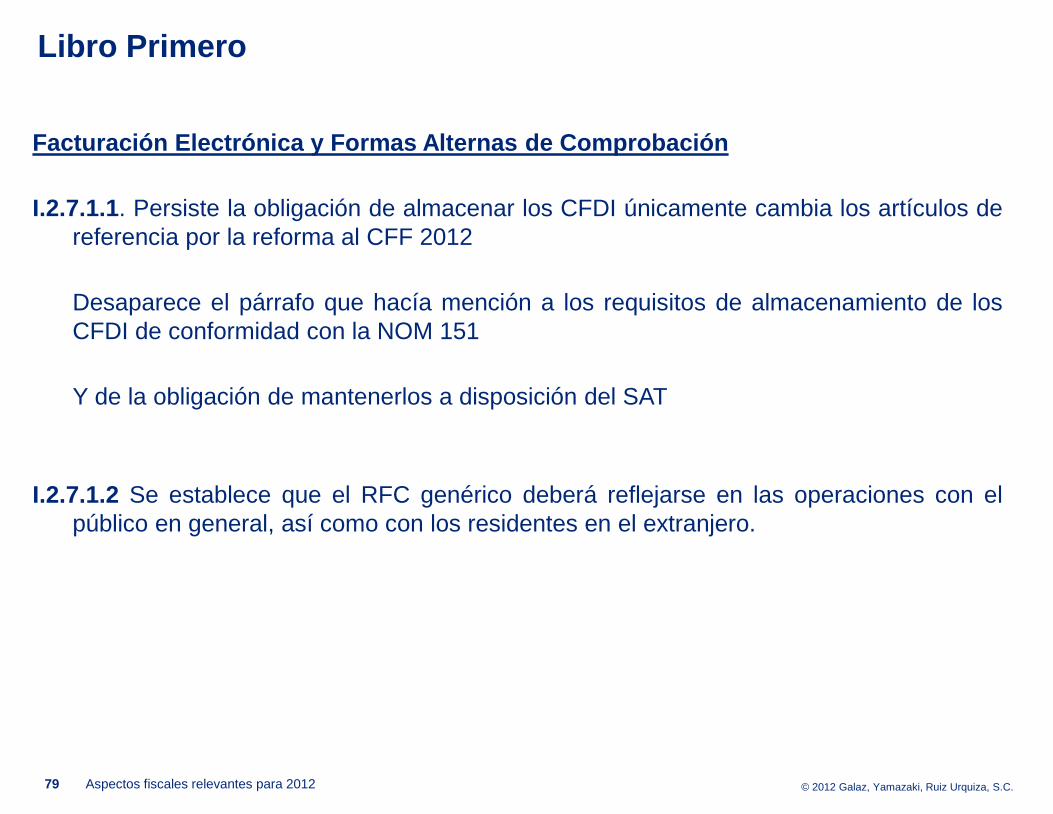

Facturación Electrónica y Formas Alternas de Comprobación

I.2.7.1.1. Persiste la obligación de almacenar los CFDI únicamente cambia los artículos de

referencia por la reforma al CFF 2012

Desaparece el párrafo que hacía mención a los requisitos de almacenamiento de los

CFDI de conformidad con la NOM 151

Y de la obligación de mantenerlos a disposición del SAT

I.2.7.1.2 Se establece que el RFC genérico deberá reflejarse en las operaciones con el

público en general, así como con los residentes en el extranjero.

79

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

I.2.7.1.3 Se cumplirá con el requisito de señalar el régimen fiscal del que emite el

comprobante cuando indiquen el sector al que pertenecen ya sea primario, del uso o

goce temporal de bienes, sector minero, o bien pignorantes según corresponda.

Pignorante: Acción de dar valores en garantía de una deuda u obligación.

I.2.8.3.1.9 Estados de cuenta expedidos por instituciones de seguros y fianzas

I.2.8.3.1.7 Emisión de CFDI por casas de empeño

I.2.7.1.4 (Adición) Se establece que las personas físicas integrantes de coordinados que

paguen su impuesto de forma individual deberán reflejar los datos de identificación del

vehículo (clave vehicular y placas)

80

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

I.2.7.1.5 (Adición) Se especifica que debe entenderse por unidad de medida a utilizar en

los comprobantes fiscales, lo que señala la Ley Federal Sobre Metrología y

Normalización y las demás aceptadas por la Secretaría de Economía.

I.2.7.1.6 (Adición) Tratándose de comprobantes fiscales que se expidan por cada

parcialidad, se tendrá por cumplido el requisito de señalar el número del comprobante

fiscal que se hubiese expedido por el valor total de la operación, cuando se señale el

folio fiscal asignado por el SAT para CFDI para el comprobante que avala la totalidad

de la operación.

El número de parcialidad debe consignarse en el campo de descripción del bien,

servicio o arrendamiento

I.2.7.1.9 (Adición) Los comprobantes de donativos deducibles emitidos por Instituciones

Autorizadas, así como por las Comisiones de Derechos Humanos no deben contener

los requisitos del número y fecha del oficio constancia de la autorización para recibir

dichos donativos deducibles.

81

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

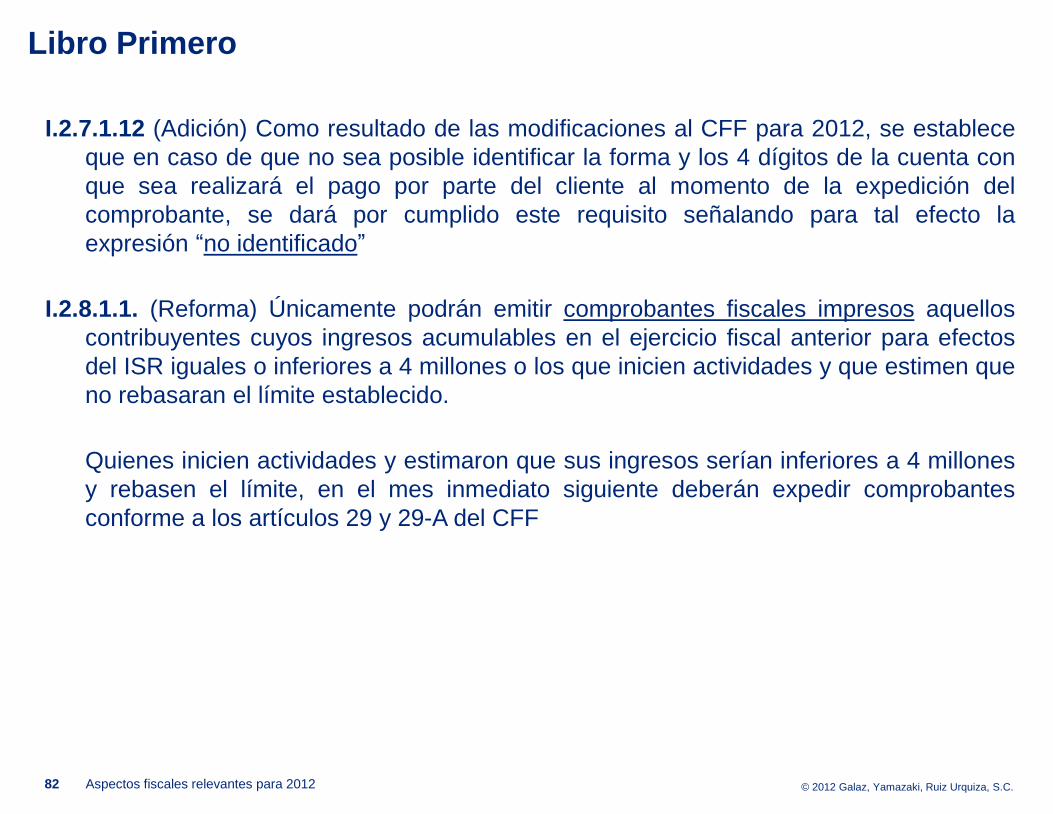

I.2.7.1.12 (Adición) Como resultado de las modificaciones al CFF para 2012, se establece

que en caso de que no sea posible identificar la forma y los 4 dígitos de la cuenta con

que sea realizará el pago por parte del cliente al momento de la expedición del

comprobante, se dará por cumplido este requisito señalando para tal efecto la

expresión “no identificado”

I.2.8.1.1. (Reforma) Únicamente podrán emitir comprobantes fiscales impresos aquellos

contribuyentes cuyos ingresos acumulables en el ejercicio fiscal anterior para efectos

del ISR iguales o inferiores a 4 millones o los que inicien actividades y que estimen que

no rebasaran el límite establecido.

Quienes inicien actividades y estimaron que sus ingresos serían inferiores a 4 millones

y rebasen el límite, en el mes inmediato siguiente deberán expedir comprobantes

conforme a los artículos 29 y 29-A del CFF

82

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

I.2.8.1.3 (Adición) Quienes emitan CBB para cumplir con los requisitos de régimen fiscal,

unidad de medida, identificación del vehículo, clave vehicular y la identificación de la

forma de pago podrán obtener la información del régimen de la aplicación de “mi portal”

y aplicarán las reglas de identificación del vehículo en caso PF de coordinados, de la

unidad de medida, de la integración de la clave vehicular y en caso de no tener la

cuenta se pondrá la leyenda “No identificado”

Asimismo, tratándose de comprobantes fiscales que se expidan por cada parcialidad,

se tendrá por cumplido el requisito de señalar el número del comprobante fiscal,

cuando se señale la serie y el folio asignado por el SAT para comprobantes impresos

con CBB que se hubiese expedido por el valor total de la operación.

83

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

I.2.8.2.3 El estado de cuenta podrá utilizarse como comprobante fiscal sin que tengan

desglosados los impuestos trasladados siempre que se trate de actividades gravadas

por la LIVA y que cada transacción sea inferior a 50 mil pesos sin incluir el IVA.

Cuando en el estado de cuenta no se señale el IVA trasladado, el contribuyente deberá

determinar el impuesto de conformidad con la tasa que a cada caso corresponda

I.2.8.3.1.2. Para los efectos del artículo 29-B, fracción III del CFF y la regla I.2.9.3., las

agencias de viajes podrán emitir únicamente los llamados "voucher de servicio"

respecto de las operaciones que realicen en calidad de comisionistas de prestadores

de servicios y que vayan a ser prestados por estos últimos.

I.2.8.3.1.4. Los contribuyentes que actúen como comisionistas podrán expedir CFDI a

nombre y por cuenta de los comitentes respecto de las operaciones que realicen en

calidad de comisionistas y hasta por el monto que reciban los comitentes con motivo de

la comisión

84

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

I.2.8.3.1.3. En el caso de gastos por cuenta de terceros, los comprobantes fiscales

deberán cumplir los requisitos del artículo 29-A del CFF, así como con la clave del RFC

del tercero por quien efectuó la erogación.

El reintegro a las erogaciones realizadas por cuenta de terceros deberá hacerse con

cheque nominativo a favor del contribuyente que realizó el pago por cuenta del tercero

o mediante traspasos a sus cuentas por instituciones de crédito o casas de bolsa sin

cambiar los importes consignados en el comprobante fiscal expedido.

85

Libro Primero

I.2.8.3.1.5. Para los efectos del artículo 29-B, fracción III del CFF, los contribuyentes que

pretendan deducir o acreditar fiscalmente con base en comprobantes emitidos por

residentes en el extranjero sin establecimiento permanente en México, podrán utilizar

dichos comprobantes siempre que reúna ciertos requisitos.

Tratándose de la enajenación de bienes o del otorgamiento de su uso o goce temporal,

sólo será aplicable cuando dichos actos o actividades sean efectuados en

territorio nacional de conformidad con la Ley del IVA.

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Requisitos Mínimos de los comprobantes de extranjeros sin EP en México:

I. Nombre, denominación o razón social; domicilio y, en su caso, número de identificación

fiscal, o su equivalente, de quien lo expide.

II. Lugar y fecha de expedición.

III. Clave del RFC de la persona a favor de quien se expida.

IV. La cantidad, unidad de medida y clase de los bienes o mercancías o descripción del

servicio o del uso o goce que amparen.

V. Valor unitario consignado en número e importe total consignado en número o letra.

VI. Tratándose de ingresos por otorgar el uso o goce temporal de bienes, el número de

cuenta predial del inmueble de que se trate o, en su caso, los datos de identificación

del certificado de participación inmobiliaria no amortizable.

En su caso, los requisitos a que se refiere el artículo 29-A, que resulten aplicables al

pago en parcialidades.

86

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

I.2.8.3.2 Se elimina el estado de cuenta como comprobante deducible de la comisión y es

obligatorio el comprobante fiscal

I.2.8.3.1.11. Continua vigente la regla que permite emitir CFD simultáneamente con

facturas impresas por establecimientos autorizados con el requisitos de reflejarlos en el

reporte mensual y aún y cuando no estén dictaminados

I.2.8.3.1.12. Continua la regla que permite expedir CFD en lugar de CFDI cumpliendo con

el reporte mensual. Únicamente cambia el número de regla.

87

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

I.2.8.3.1.13. (Adición) Quienes emitan CFD para cumplir con los requisitos de régimen

fiscal, unidad de medida, identificación del vehículo, clave vehicular y la identificación

de la forma de pago podrán obtener la información del régimen de la aplicación de “mi

portal” y aplicarán las reglas de identificación del vehículo en caso PF de coordinados,

de la unidad de medida, de la integración de la clave vehicular y en caso de no tener la

cuenta se pondrá la leyenda “No identificado”

I.2.8.3.1.15. Los contribuyentes que hayan optado u opten por utilizar la herramienta

electrónica elaborada por el SAT denominada “Portal Microe”, podrán aplicar el

esquema de CFD´s vigente en 2010, contenido en la propia aplicación.

Tratándose de operaciones realizadas con el público en general, los contribuyentes

que opten por utilizar el “Portal Microe” podrán emitir los comprobantes fiscales

simplificados a través de dicha herramienta electrónica, sin que éstos contengan el

sello digital correspondiente.

88

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

I.2.9.1. Para 2012 los requisitos para la emisión de los Comprobantes

Simplificados tienen efecto en el artículo 29-C del CFF en lugar del artículo 29-A

último párrafo.. Para los efectos del artículo 29-C, tercer párrafo del CFF, cuando los

adquirentes de los bienes o prestatarios de los servicios no soliciten comprobantes, los

contribuyentes no estarán obligados a expedir comprobantes fiscales simplificados por

operaciones cuyo importe sea inferior a $100.00.

Artículo 29-C Fracción I y II, inciso d):

d) La cantidad, unidad de medida y clase de los bienes o mercancías o

descripción del servicio o del uso o goce que amparen.

I.2.9.2. Para los efectos del artículo 29-C, los comprobantes fiscales simplificados

podrán no contener el régimen fiscal a que hace referencia el artículo 29-A, fracción I

del CFF.

89

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

I.2.9.3. Para los efectos del artículo 29-C del CFF, cuando los contribuyentes expidan

comprobantes fiscales simplificados conjuntamente con CFDI, CFD o comprobantes

fiscales impresos con dispositivo de seguridad, deberán elaborar al menos un

comprobante fiscal al mes que abarque las operaciones con el público en general de

dicho periodo utilizando para ello la clave del RFC genérico a que se refiere la regla

I.2.7.1.2., donde consten los números de folio correspondientes a los

comprobantes fiscales simplificados que avalen las citadas operaciones.

Los comprobantes fiscales mensuales señalados en el párrafo anterior, se formularán

con base en los comprobantes fiscales simplificados, separando el monto del IVA a

cargo del contribuyente.

90

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Impuesto Sobre la Renta

I.3.3.1.5 (Derogación) Facilidad para comprobar los gastos por consumos de

combustibles con los estados de cuenta ORIGINALES, siempre que se cumpla con los

requisitos del 29 y 29-A del CFF, los pagos se efectuaran mediante cheque

nominativo, tarjeta de crédito o débito o traspasos de cuenta, el contribuyente

registrara las operaciones en su contabilidad, se vincularan las operaciones con el

estado de cuenta y se conservara el original del estado de cuenta.

I.3.3.1.10. (Derogación) Los contribuyentes que hubieran adquirido mercancías, materias

primas, productos semi- terminados o terminados en el ejercicio de 2004 y cuyo pago

no hubiera sido en ése mismo ejercicio podrán deducir el monto de dichas

adquisiciones en el ejercicio en el que se efectúe su pago. (ya no tenía razón de estar)

91 Aspectos fiscales relevantes para 2012

Libro Primero

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

I.3.9.6. (Adición) La autorización para recibir donativos deducibles es vigente únicamente

por el ejercicio fiscal por el que se otorgue.

Al concluir el ejercicio, las organizaciones civiles y fideicomisos autorizados deben

realizar el procedimiento de presentación de avisos correspondiente (“Aviso anual de

las donatarias autorizadas, donde declaran, “bajo protesta de decir verdad”, seguir

cumpliendo con los requisitos y obligaciones fiscales para continuar con ese carácter” e

“Información para garantizar la transparencia, así como el uso y destino de los

donativos recibidos” contenidos en el Anexo 1-A), sin que sea necesario que el SAT

emita un nuevo oficio constancia de autorización o de rechazo de la misma.

Se especificará en el oficio constancia de autorización que se trata del primer ejercicio

en que dichas organizaciones cuentan con la misma.

92

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

REPECOS

I.3.12.3.1. Para los efectos del artículo 137, cuarto párrafo de la Ley del ISR, los

contribuyentes que tributen conforme al Régimen de Pequeños Contribuyentes,

únicamente presentarán la declaración informativa de los ingresos obtenidos en el

ejercicio fiscal de que se trate, cuando sea requerida por las autoridades fiscales.

I.3.12.3.2. Para los efectos del artículo 139, fracción VI, penúltimo párrafo de la Ley del ISR,

los contribuyentes a que se refiere este Capítulo, en lugar de presentar declaraciones

mensuales, deberán hacerlo en forma bimestral en la que se determinará y pagará el

impuesto en los términos de la citada fracción VI.

93

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Impuesto Empresarial a Tasa Única

I.4.3.1. Continúa: Para los efectos del artículo 8 de la Ley del IETU, los contribuyentes

antes de efectuar el acreditamiento a que se refiere el tercer párrafo del artículo citado,

podrán compensar los pagos provisionales del IETU efectivamente pagados

correspondientes al ejercicio fiscal de que se trate, contra el ISR propio que

efectivamente se vaya a pagar correspondiente al mismo ejercicio, hasta por el monto

de este último impuesto. En este caso, la compensación efectuada se considerará ISR

propio efectivamente pagado. ¿aviso?

Impuesto al Valor Agregado

I.5.5.1. Para los efectos del artículo 32, fracción V de la Ley del IVA, los contribuyentes que

reciban servicios de autotransporte terrestre de bienes, tendrán por cumplida la

obligación de expedir la constancia de retención a que se refiere el mismo, cuando en

el comprobante fiscal que ampare la mercancía, se incluya el requisito del impuesto

trasladado y retenido contenido en el artículo 29-A, fracción VII, inciso a) del CFF.

94

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Declaración informativa de Clientes y Proveedores

II.2.8.4.3. Obligación de presentar la declaración informativa de clientes y

proveedores

Transitorio RMF 2012

La DIOT sustituye a la clientes y proveedores.

Sexto. Para los efectos de los artículos 86, fracción VIII, 101, fracción V y 133, fracción

VII de la Ley del ISR y 32-G del CFF, durante el ejercicio fiscal de 2011, se tendrá por

cumplida la obligación de presentar la información de operaciones con clientes y

proveedores cuando los contribuyentes presenten la información a que se refiere el

artículo 32, fracciones V y VIII de la Ley del IVA, respecto de todo el ejercicio fiscal de

2012.

95

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

DIOT IVA

I.5.5.3. Opción de no relacionar individualmente a proveedores hasta un porcentaje de los

pagos del mes (50 mil pesos). No se consideran incluidos dentro del porcentaje y

monto a que se refiere este párrafo los gastos por concepto de consumo de

combustibles

CFF

II.2.8.4.1 En el caso de que hayan sido capturados hasta 1000 anexos (anexos =

registros, antes 500), el archivo con la información se presentará a través de la página

de Internet del SAT. El SAT enviará a los contribuyentes por la misma vía, el acuse de

recibo electrónico, el cual deberá contener el número de operación, fecha de

presentación y el sello digital

96

Libro Primero

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Libro Segundo

Código Fiscal de la Federación

II.2.2.1 Devolución de saldos a favor de IVA

II.2.2.5. Se actualiza el monto para solicitar la devolución mediante el uso de la FIEL de

11,510 a $13,970.00

II.2.5.1.3 Requisitos de las representaciones impresas del CFDI. Desaparece la obligación

de contener el sello digital del SAT y del emisor.

II.2.5.1.5. Para los efectos del artículo 29-A, fracción I del CFF, a fin de que los

contribuyentes den cumplimiento al requisito de señalar el régimen fiscal en que

tributan conforme a la Ley del ISR, podrán consultar y obtener dicho dato en la página

del SAT de “mi portal”.

II.2.6.1.1 Permanece la regla que exenta de la obligación de presentar el reporte trimestral

de los comprobantes impresos (CBB) y sigue su vigencia de dos años para la

utilización de los folios.

97 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

II.2.6.1.2. Desaparece la regla que señalaba que

Para los efectos del artículo 29, octavo párrafo del CFF, el SAT a través de su página

en Internet, sección "Comprobantes Fiscales" proporcionará un servicio de validación

del folio del comprobante fiscal impreso, en el que se deberán ingresar, uno a uno, los

datos del comprobante que la plantilla electrónica requiera, para obtener el resultado

de la validación.

Para ser sustituida por el artículo 29 tercer párrafo que señala a su vez que:

Los contribuyentes que deduzcan o acrediten fiscalmente con base en los

comprobantes fiscales digitales, incluso cuando éstos consten en representación

impresa, podrán comprobar su autenticidad consultando en la página de Internet

del Servicio de Administración Tributaria si el número de folio que ampara el

comprobante fiscal digital fue autorizado y está vigente en dicho órgano

desconcentrado

98

Libro Segundo

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

II.2.6.2.2. Opción de continuar expidiendo CFD en lugar de CFDI.

De igual forma, cuando los contribuyentes incumplan con el requisito establecido en la

fracción III de esta regla, durante dos meses consecutivos, o bien, en tres meses no

consecutivos, en el mismo ejercicio fiscal, perderán el derecho de aplicar la citada

facilidad a partir de que se presente el último incumplimiento, quedando desde dicha

fecha obligados a aplicar las disposiciones generales en la materia.

Comentario de la 1ª. Modificación a la RMF 2011 oficial el 24 de mayo de 2011

II.2.6.2.4. Se elimina de la representación impresa de los CFD la obligación de señalar:

Sello digital del emisor del CFD

Número de referencia bancaria o número de cheque con el que se efectúe el pago

(opcional – 4 dígitos del número de cuenta y tipo).

99

Libro Segundo

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Formato electrónico de Devoluciones

Décimo Tercero transitorio:

Lo dispuesto en el Artículo Cuarto Transitorio de la Cuarta Resolución de Modificaciones a

la Resolución Miscelánea Fiscal para 2010, publicado en el DOF el 24 de mayo de

2011, resultará aplicable hasta el 1 de febrero de 2012.

100

Libro Segundo

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Transitorios

Formato electrónico de Devoluciones

DÉCIMO TERCERO

Lo dispuesto en el Artículo Cuarto Transitorio de la Cuarta Resolución de Modificaciones a

la Resolución Miscelánea Fiscal para 2010, publicado en el DOF el 24 de mayo de

2011, resultará aplicable hasta el 1 de febrero de 2012.

101 Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

DÉCIMO OCTAVO

Para los efectos del Artículo Primero Transitorio del "Decreto que reforma, adiciona y

deroga diversas disposiciones del Código Fiscal de la Federación", publicado en el

DOF el 12 diciembre de 2011, los contribuyentes podrán emitir hasta el 30 de junio de

2012, comprobantes fiscales en los términos de los Capítulos I.2.7., I.2.8., I.2.9., II.2.5.,

II.2.6. y II. 2.7. de la RMF para 2011, así como sus respectivos anexos 1-A y 20, en lo

concerniente a la aplicación de dichos capítulos, salvo los supuestos a que se refieren

las reglas I.2.7.1.4., I.2.8.1.5., I.2.8.1.8., I.2.8.3.1., I.2.8.3.2., I.2.8.3.3. y II.2.7.1.8. de la

RMF para 2011.

Los contribuyentes que se acojan a la facilidad prevista en el presente artículo deberán

aplicar las especificaciones técnicas previstas en el Anexo 20 de la RMF publicado en

el DOF del 23 de septiembre de 2010, pudiendo establecer en los campos relativos al

nombre, denominación o razón social, domicilio fiscal del emisor y la aduana por la cual

se realizó la importación, la expresión "No aplica".

102

Transitorios

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Para los efectos de lo dispuesto en el párrafo anterior, los contribuyentes podrán

emitir comprobantes fiscales sin incorporar los siguientes requisitos:

I. El régimen fiscal en que tributen conforme a la Ley del ISR.

II. La unidad de medida.

III. identificación del vehículo de la persona física, en tratándose de contribuyentes que

cumplan sus obligaciones por conducto del coordinado y que hayan optado por pagar

el impuesto individualmente.

IV. La clave vehicular que corresponda a la versión enajenada, en tratándose de

contribuyentes dedicados a la fabricación, ensamble o distribución de automóviles

nuevos e importados para permanecer en forma definitiva en la franja fronteriza norte

del país y en los Estados de Baja California, Baja California Sur y la región parcial del

Estado de Sonora.

103

Transitorios

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

V. El número, la fecha y el importe total del comprobante fiscal que se hubiese expedido

por el valor total de la operación, en tratándose de pago en parcialidades.

VI. La forma en que se realizó el pago, así como los últimos cuatro dígitos del número de

la cuenta o tarjeta de crédito, de débito, de servicios o de los llamados monederos

electrónicos.

104

Transitorios

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

DÉCIMO NOVENO

UTILIZACION DE COMPROBANTES FISCALES IMPRESOS

Los contribuyentes que a la entrada en vigor de la presente Resolución, cuenten con

comprobantes fiscales impresos por establecimientos autorizados, podrán aplicar lo

dispuesto en la regla I.2.8.1.11. de la RMF para 2011, hasta el 31 de diciembre de 2012

o bien, hasta que concluya la vigencia de dichos comprobantes, lo que suceda primero.

Regla I.2.8.1.11. Para los efectos del artículo 29-A, fracción I del CFF, las personas

morales que cambien de denominación, razón social o régimen de capital y las físicas

que corrijan o cambien su nombre, podrán seguir utilizando los comprobantes fiscales

que hayan impreso en términos de la regla II.2.6.1.1., hasta agotarlos o pierdan su

vigencia, siempre que hayan presentado los avisos correspondientes al RFC y cuando

los referidos cambios no impliquen el cambio de clave en el RFC

105

Transitorios

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

VIGÉSIMO.

A partir de la entrada en vigor del "Decreto que reforma, adiciona y deroga diversas

disposiciones del Código Fiscal de la Federación", publicado en el DOF el 12 de

diciembre de 2011, las autoridades fiscales no podrán exigir que los comprobantes

fiscales cumplan requisitos adicionales a los previstos en el Código Fiscal de la

Federación ¿?

106

Transitorios

Aspectos fiscales relevantes para 2012

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Impuestos Corporativos

Francisco Argüello

Socio

Francisco Hernández

Gerente

Comercio Exterior

Luis Gerardo Juan

Gerente

Legal

Adolfo Anguiano

Gerente

107

Contacto

Aspectos fiscales relevantes para 2012

Av. Universidad 1001 Piso 12-1

Col. Bosques del Prado

Aguascalientes, Ags.

Tel. +52 (449) 910 8600

+52 (449) 910 8679

Oficina Deloitte Aguascalientes

© 2012 Galaz, Yamazaki, Ruiz Urquiza, S.C.

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, sociedad privada de responsabilidad limitada en el Reino Unido, y a su red de firmas

miembro, cada una de ellas como una entidad legal única e independiente. Conozca en www.deloitte.com/mx/conozcanos la descripción detallada

de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro.

Deloitte presta servicios profesionales de auditoría, impuestos, consultoría y asesoría financiera, a organizaciones públicas y privadas de diversas

industrias. Con una red global de firmas miembro en más de 150 países, Deloitte brinda su experiencia y profesionalismo de clase mundial para

ayudar a que sus clientes alcancen el éxito desde cualquier lugar del mundo en donde operen. Los aproximadamente 170,000 profesionales de la

firma están comprometidos con la visión de ser el modelo de excelencia.

Esta publicación sólo contiene información general y ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro, ni ninguna de sus respectivas

afiliadas (en conjunto la “Red Deloitte”), presta asesoría o servicios por medio de esta publicación. Antes de tomar cualquier decisión o medida

que pueda afectar sus finanzas o negocio, debe consultar a un asesor profesional calificado. Ninguna entidad de la Red Deloitte, será

responsable de la pérdida que pueda sufrir cualquier persona que consulte esta publicación.