credinka s.a. informe de gestion

TRANSCRIPT

Informe de Gestión – Junio 2015

CREDINKA S.A.

INFORME DE GESTION

Junio de 2015

Informe de Gestión – Junio 2015

Contenido

Introducción .............................................................................................................................. 1

Entorno Económico................................................................................................................... 2

Evolución del Sistema Financiero Peruano ............................................................................... 3

Activos y Pasivos ....................................................................................................................... 5

Gestión de Cartera .................................................................................................................... 7

Calidad de Cartera .................................................................................................................... 9

Gestión de Pasivos .................................................................................................................. 10

Indicadores Financieros, ......................................................................................................... 12

Estado de Resultados .............................................................................................................. 14

Anexo 1: Indicadores del Sistema Financiero ......................................................................... 16

Anexo 2: “Balance General”.................................................................................................... 17

Anexo 3: “Indicadores Financieros” ........................................................................................ 18

Anexo 4: “Estado de Resultados” ........................................................................................... 19

ÍNDICE

Informe de Gestión – Junio 2015

ÍNDICE DE GRÁFICOS

Gráfico 1: Evolución del PBI ................................................................................................ 2

Gráfico 2: Inflación Nacional ............................................................................................... 2

Gráfico 3: Tipo de Cambio .................................................................................................. 2

Gráfico 4: Evolución de colocaciones del Sistema Financiero ............................................ 3

Gráfico 5: Colocaciones por tipo de crédito ....................................................................... 3

Gráfico 6: Evolución de captaciones del Sistema Financiero .............................................. 4

Gráfico 7: Activos a Junio 2015 .......................................................................................... 5

Gráfico 8: Pasivos a Junio 2015 ........................................................................................... 6

Gráfico 9: Adeudados a Junio 2015 .................................................................................... 6

Gráfico 10: Patrimonio a Junio 2015 ................................................................................... 7

Gráfico 11: Colocaciones a Junio 2015 ............................................................................... 7

Gráfico 12: Colocaciones por tipo de producto .................................................................. 8

Gráfico 13: Colocaciones por moneda ................................................................................ 8

Gráfico 14: Indicadores de Calidad de Cartera ................................................................... 9

Gráfico 15: Captaciones a Junio 2015 ............................................................................... 10

Gráfico 16: Captaciones por tipo de producto.................................................................. 10

Gráfico 17: Captaciones por moneda ............................................................................... 11

Gráfico 18: Ratio de capital global a Junio 2015 ............................................................... 12

Gráfico 19: Ratio de morosidad a Junio 2015 ................................................................... 12

Gráfico 20: ROE a Junio 2015 ............................................................................................ 12

Gráfico 21: ROA a Junio 2015 ........................................................................................... 13

Gráfico 22: Ratio Gastos Adm / Ingresos Financieros a Junio 2015 .................................. 13

Gráfico 23: Ratio de eficiencia a Junio 2015 ..................................................................... 14

Gráfico 24: Margen financiero bruto a Junio 2015 ........................................................... 14

Gráfico 25: Margen financiero neto a Junio 2015 ............................................................ 14

Gráfico 26: Gastos de administración a Junio 2015 .......................................................... 15

Gráfico 27: Utilidad neta a Junio 2015 .............................................................................. 15

Informe de Gestión – Junio 2015

1 Introducción

Introducción

Finalizando el primer semestre del ejercicio 2015, reafirmamos nuestra

misión de consolidarnos como una de las empresas líderes en el sector de

las microfinanzas en Perú.

Al cierre de Junio 2015, mantenemos una cartera activa de S/. 341.1MM

en créditos dirigidos a la Micro y Pequeña Empresa. El indicador de

morosidad registra una tasa de 4.87%, inferior en 989pbs, 170pbs y

158pbs en comparación al promedio de CRACs1, CMACs2 y Financieras3,

respectivamente. Se registran Activos por un total de S/.654.0MM y un

Patrimonio de S/.73.8MM; además, el desempeño de la cartera permitió

alcanzar un Margen Financiero Acumulado por S/.36.0MM al cierre del

primer semestre 2015, gracias al incremento de los Ingresos Financieros

en S/.3.5MM con respecto a similar periodo del año anterior.

Se logró un Resultado Neto Acumulado del Ejercicio por S/.2.3MM, cifra

que hizo posible alcanzar un ROE de 10.39% y un ROA de 1.16%.

Los depósitos del público alcanzaron un saldo por S/.438.6MM

concentrando el 70.7% del total en Depósitos a Plazo Fijo y 19.7% en

depósitos de Ahorro. Los Adeudados alcanzaron un saldo de S/.122.6MM,

registrando un incremento de S/.33.6MM en relación a Junio 2014.

Por medio de los resultados, Credinka ratifica su compromiso hacia un

desempeño estable que nos permita seguir creciendo y consolidarnos,

siempre apuntando a superar las expectativas de crecimiento.

1

Índice de Morosidad Promedio CRACs a Mayo 2015: 14.76% 2

Índice de Morosidad Promedio CMACs a Mayo 2015: 6.57% 3 Índice de Morosidad Promedio Financieras a Mayo 2015: 6.45%

Informe de Gestión – Junio 2015

2 Entorno Económico

Entorno Económico

Producción Nacional: Durante el cierre de Mayo 2015, se registró un crecimiento de 1.22%

respecto al año anterior, acumulando un crecimiento de 2.14% en los primeros cinco meses del

año. Durante dicho mes se observó una evolución positiva de la mayoría de los sectores, con

excepción de construcción y manufactura.

Entre los sectores que presentan un

desempeño positivo figuran: sector

Agropecuario (+2.78%), Pesca (+23.15%),

Minería e Hidrocarburos (+1.49%), Comercio

(+3.74%), Telecomunicaciones y otros

Servicios de Información (+6.05%),

finalmente el Sector Servicios Prestados a

Empresas (5.06%). El sector Construcción

disminuyó en 13.56% por el atraso en la

ejecución de obras públicas; Asimismo, el

sector Manufactura disminuyó (-3.46%)

explicado principalmente por el resultado

negativo del subsector fabril no primario (-

5,74%).

Inflación: Al cierre de Junio, la variación anual

del Índice de Precios a nivel nacional se ubicó

en un 3.29%; mensualmente la inflación

registró una tasa de 0.25%. A nivel de

regiones, 19 de las 25 mostraron un

incremento de precios. Es así que en las

localidades donde se posiciona Credinka,

únicamente Ancash presentó una disminución

mensual de precios de 0.11%

Tipo de Cambio: En lo que va del año, el tipo

de cambio acumula un alza de 6.6%, siendo la

variación mensual a Junio de 0.63% y de 13.7%

respecto a Junio 2014. Al cierre de mes, el tipo

de cambio se ubicó en S/.3.177 por Dólar.

Gráfico 1: Evolución del PBI

Gráfico 2: Inflación Nacional

Gráfico 3: Tipo de Cambio

Gráfico 1: producción Nacional

Informe de Gestión – Junio 2015

3

Activos y Pasivos

Evolución del Sistema Financiero Peruano4

A Mayo 2015, las empresas conformantes del sistema financiero peruano totalizaron 61

empresas, entre bancos, financieras, cajas municipales, cajas rurales y edpymes, cifra menor en 1

en relación a Diciembre 2014, en razón de la fusión entre Financiera Edyficar y Mibanco.

Los Créditos del Sistema Financiero alcanzan un saldo de S/. 233,694MM al mes de Mayo,

superior en S/. 32,106MM (+15.9%) en comparación a Mayo 2014.

Los créditos al sector empresarial (corporativos, grandes y medianas empresas) concentran el

53.1% de colocaciones y son mayores al saldo registrado en Mayo 2014 por +20.5%, a su vez, los

créditos de consumo incrementaron en 15.3% en el mismo horizonte temporal. El tercer tipo de

créditos de mayor participación, Hipotecario, registra una expansión anual de 15.9%. Por último,

los créditos dirigidos al sector de Pequeña y Microempresa, que concentran el 13.2% del total de

colocaciones, incrementaron en S/. 397.5 MM (+1.3%) respecto a similar periodo 2014.

Gráfico 5: Colocaciones por tipo de crédito

4 Información obtenida de las series estadísticas SBS a Mayo 2015

Gráfico 4: Evolución de colocaciones del Sistema Financiero

Informe de Gestión – Junio 2015

4

Activos y Pasivos

Las empresas microfinancieras participan en un 46.3% en los créditos MYPE. Después de los

bancos, el sistema CMAC lidera la participación en Créditos a Pequeñas Empresas (24.3%) y es el

principal en las Colocaciones Microempresa (35.3%). El sistema de cajas rurales concentra el 5.2%

de las participación en la Cartera de Microempresa, superior en 16 puntos básicos en

comparación a similar periodo 2014.

Calidad de Cartera5: Los indicadores de cartera muestran mejoras en el sistema CMAC y Edpyme,

frente al desempeño de Mayo 2014. La mora CMAC y Edpyme a mayo decreció en 36 pbs y 50

pbs, respectivamente. Las Cajas Rurales se mantienen como las instituciones con mayor mora y

alto riesgo.

La rentabilidad patrimonial de bancos, financieras y CMAC presenta mejoras anuales de 210, 61 y

284 pbs, respectivamente. El sistema CRAC registra un decrecimiento de 754 pbs y viene

presentando un indicador negativo por más de 12 meses. La rentabilidad del activo muestra un

mejor desempeño interanual para todos los casos, a excepción de cajas rurales y edpymes. Las

CRAC reportan un indicador de 0.96% a Mayo 2015, menor en 87pbs frente a similar periodo

2014.

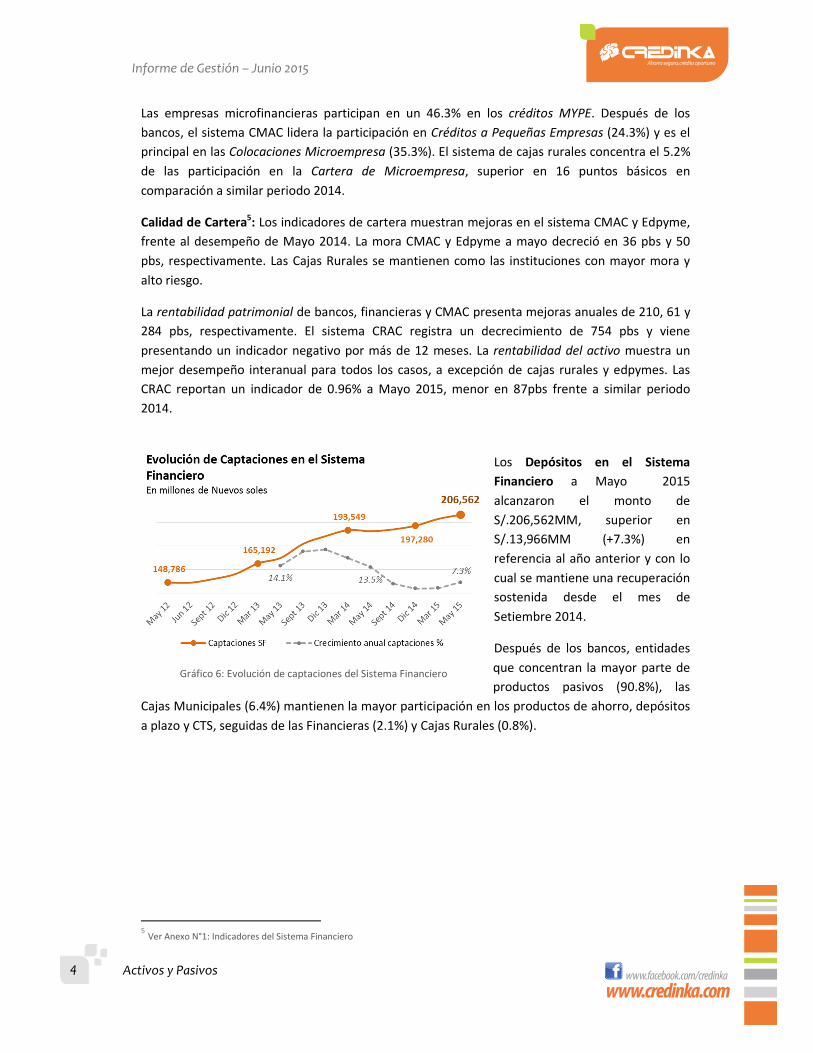

Los Depósitos en el Sistema

Financiero a Mayo 2015

alcanzaron el monto de

S/.206,562MM, superior en

S/.13,966MM (+7.3%) en

referencia al año anterior y con lo

cual se mantiene una recuperación

sostenida desde el mes de

Setiembre 2014.

Después de los bancos, entidades

que concentran la mayor parte de

productos pasivos (90.8%), las

Cajas Municipales (6.4%) mantienen la mayor participación en los productos de ahorro, depósitos

a plazo y CTS, seguidas de las Financieras (2.1%) y Cajas Rurales (0.8%).

5 Ver Anexo N°1: Indicadores del Sistema Financiero

Gráfico 6: Evolución de captaciones del Sistema Financiero

Informe de Gestión – Junio 2015

5

Activos y Pasivos

Activos y Pasivos6

Al cierre de Junio 2015, el Activo total ascendió a S/.654.0MM, superior al registrado al cierre del

primer trimestre 2015 por S/.24.3MM (+3.9. En comparación a similar periodo 2014, el Activo

presenta una expansión de S/.45.0MM (+7.4%).

Como principal componente del Activo figura la cartera de Colocaciones Netas con una

participación de 71.3% y un saldo de S/.466.1MM para el mes de Junio 2015. Registra mejoras de

Trimestre a Trimestre (TaT) por S/.18.9MM (+4.2%), así como una expansión de Año a Año (AaA)

por S/.46.9MM (+11.2%). A su vez, los Fondos Disponibles, segundo componente del activo

(19.0%), alcanzan montos por S/.124.5MM. Se observan mejoras de S/.19.1MM (+18.1%) frente al

trimestre previo, evidencia un decrecimiento de S/.9.0MM (-6.7%) frente a similar periodo 2014.

Con una participación de 4.2%, las Inversiones ascienden a S/.27.7MM hacia el fin del segundo

trimestre 2015. Se contempla una disminución TaT de S/.14.6MM (-34.5%) y mejoras anuales por

S/.1.6MM (+6.1%).

El rubro de inmuebles, mobiliario y equipo concentra el 3.5% del total del activo, con una

expansión anual de S/.2.0MM (+9.9%), trimestralmente muestra un decrecimiento de S/.194.2M

(-0.9%). Finalmente, el rubro otros activos presenta incrementos trimestrales por S/.1.1MM

(+9.1%) y anuales de S/.3.4MM (+35.3%).

Gráfico 7: Activos a Junio 2015

Los Pasivos al mes de Junio alcanzaron la suma de S/.580.2MM, mayor en S/.23.5MM (+4.2%) en

referencia al trimestre previo, especialmente en razón a un crecimiento de las obligaciones con el

público. En términos anuales, el pasivo muestra una expansión de S/.37.4MM (+6.9%).

El pasivo está compuesto en un 72.4% por las obligaciones que se mantienen con el público, las

que registran un saldo de S/.420.3MM al mes de Junio. Muestran una expansión TaT de

S/.14.2MM (+3.5%) y AaA de S/.24.5MM (+6.2%) y se componen principalmente por los depósitos

a plazo.

Los depósitos de empresas del sistema financiero participan del pasivo total con un 4.9%, con

montos por S/.28.5MM; presentan un crecimiento de S/.4.6MM (+19.3%) frente al primer

6 Ver Anexo 2: Balance General

Informe de Gestión – Junio 2015

6

Activos y Pasivos

trimestre 2015, explicado principalmente una expansión en los depósitos a plazo por S/.4.5MM

(+19.1%). En términos anuales, el total de depósitos de empresas del sistema financiero registra

disminuciones por S/.22.1MM (-43.6%).

El saldo de cuentas por pagar alcanza los S/.7.1MM y mantiene una participación de 1.2%

respecto del pasivo total. Se contempla un incremento de S/.2.0MM (+40.6%) respecto a Marzo

2015 y de S/.1.1MM (+18.3%) en comparación a Junio 2014.

Gráfico 8: Pasivos a Junio 2015

El rubro de adeudados representa el 21.3% del pasivo total. Hacia Junio 2015 reporta montos por

S/.122.6MM, con una expansión de S/.3.0MM (+2.5%) frente a Marzo, a causa de una expansión

en líneas nacionales (+ S/.1.6MM), así como en líneas extranjeras (+ US$464.0M). En referencia a

similar periodo 2014, los adeudados presentan crecimientos por S/.33.6MM (+32.7%), debido a

mayores montos en líneas extranjeras, y en líneas nacionales. Las líneas nacionales conforman el

53% del total de adeudados.

Gráfico 9: Adeudados a Junio 2015

Por último, el patrimonio representa el 11.3% del total de los activos; al cierre de Junio 2015

registra un saldo de S/.73.8MM, superior al reportado en el trimestre previo por S/.816.3M

(+1.1%). A su vez se observa una mejora en términos anuales por una expansión de S/.7.6MM

(+11.5%) del rubro.

Informe de Gestión – Junio 2015

7 Gestión de Cartera

Gráfico 10: Patrimonio a Junio 2015

Gestión de Cartera

Al cierre de Junio 2015 las Colocaciones Brutas alcanzaron la suma de S/.484.4MM, superando las

registradas en el trimestre anterior en S/.17.8MM (+3.8%). En comparación a similar periodo

2014, son mayores en S/.48.7MM (+11.2%).

Gráfico 11: Colocaciones a Junio 2015

Colocaciones por Tipo de Crédito: Los créditos a Pequeña Empresa se mantienen como los

principales componentes de la cartera, hacia Junio 2015 concentran el 49.3% del total de créditos.

Los montos ascienden a S/.239.0MM, mayores en S/.4.5MM (+1.9%), respecto al trimestre previo

y superiores en S/.22.5MM (+10.4%) AaA.

El sector Microempresa participa con un 21.1% de la cartera total, con créditos que alcanzan la

suma de S/.102.0MM, con variaciones TaT de S/.209.6M (+0.2%) y anuales por S/.9.9MM

(+10.8%). Los créditos de Consumo ocupan el tercer lugar, concentrando el 13.9% de la cartera. Al

mes de Junio mantiene una cartera por S/.67.2MM, lo que representa una expansión de

S/.3.7MM (+5.8%) en referencia al trimestre anterior y con una variación de S/.2.7MM (+4.2%)

AaA.

Informe de Gestión – Junio 2015

8 Calidad de Cartera

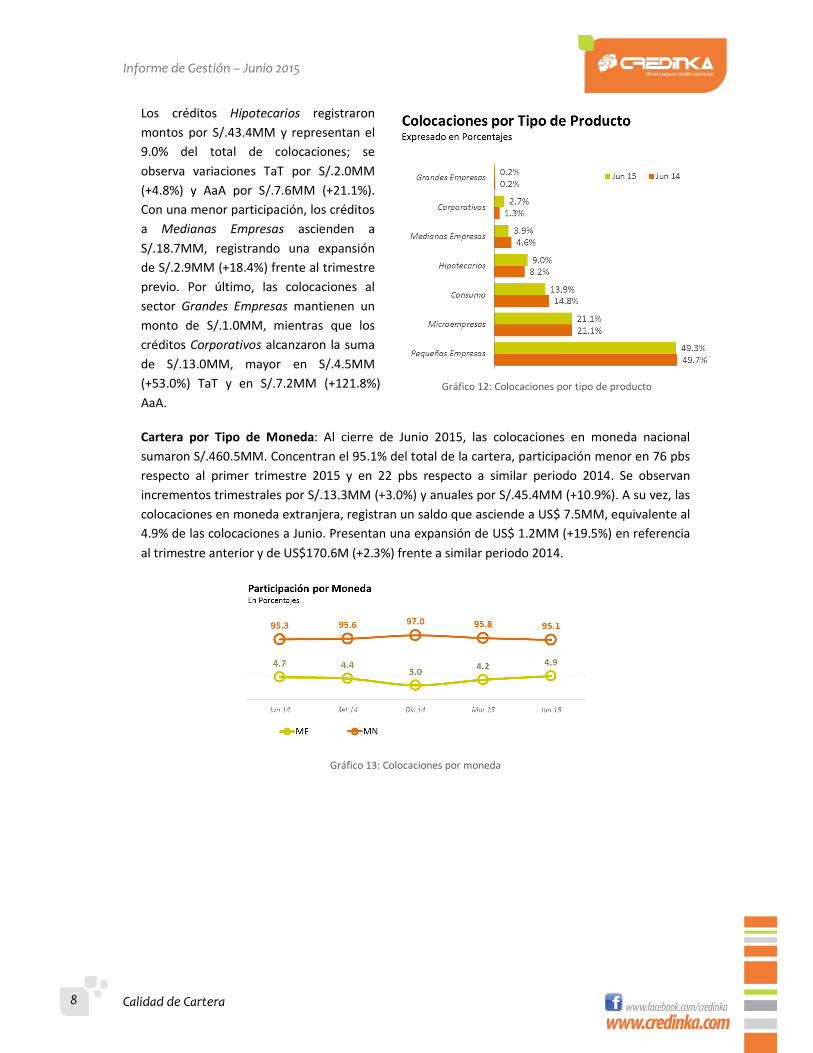

Los créditos Hipotecarios registraron

montos por S/.43.4MM y representan el

9.0% del total de colocaciones; se

observa variaciones TaT por S/.2.0MM

(+4.8%) y AaA por S/.7.6MM (+21.1%).

Con una menor participación, los créditos

a Medianas Empresas ascienden a

S/.18.7MM, registrando una expansión

de S/.2.9MM (+18.4%) frente al trimestre

previo. Por último, las colocaciones al

sector Grandes Empresas mantienen un

monto de S/.1.0MM, mientras que los

créditos Corporativos alcanzaron la suma

de S/.13.0MM, mayor en S/.4.5MM

(+53.0%) TaT y en S/.7.2MM (+121.8%)

AaA.

Cartera por Tipo de Moneda: Al cierre de Junio 2015, las colocaciones en moneda nacional

sumaron S/.460.5MM. Concentran el 95.1% del total de la cartera, participación menor en 76 pbs

respecto al primer trimestre 2015 y en 22 pbs respecto a similar periodo 2014. Se observan

incrementos trimestrales por S/.13.3MM (+3.0%) y anuales por S/.45.4MM (+10.9%). A su vez, las

colocaciones en moneda extranjera, registran un saldo que asciende a US$ 7.5MM, equivalente al

4.9% de las colocaciones a Junio. Presentan una expansión de US$ 1.2MM (+19.5%) en referencia

al trimestre anterior y de US$170.6M (+2.3%) frente a similar periodo 2014.

Gráfico 13: Colocaciones por moneda

Gráfico 12: Colocaciones por tipo de producto

Informe de Gestión – Junio 2015

9 Calidad de Cartera

Calidad de Cartera

En Junio 2015 se registró un ratio de morosidad de 4.87%, menor en 36 puntos básicos (pbs) en

referencia al primer trimestre del año, efecto de una disminución TaT de S/.815.1M (-3.3%) en la

cartera atrasada. Anualmente el ratio es superior en 84 pbs.

A su vez, el ratio de alto riesgo se ubicó en 7.05%, sin presentar variaciones trimestrales. En

relación a similar periodo del año 2014, el indicador de alto riesgo es superior en 188pbs.

Gráfico 14: Indicadores de Calidad de Cartera

Las provisiones al mes de Junio alcanzaron la suma de S/.26.2MM, monto menor en S/.135.7M

(-0.5%) respecto al trimestre previo. Anualmente, se observa un crecimiento de S/.2.7MM

(+11.6%).

Con ello, el ratio de cobertura de cartera atrasada alcanza una tasa de 111.14%, superior en

315pbs en referencia al mes de Marzo y con una disminución de 23 puntos porcentuales (pps) en

comparación a similar periodo 20147.

Asimismo, la cobertura de cartera de alto riesgo asciende a un 76.83%, presentando

disminuciones trimestrales por 3pps. A su vez, el indicador presenta una disminución anual de 28

puntos porcentuales8.

7 Cob. de cartera atrasada Junio 2014: 133.82% 8 Cob. de cartera de Alto Riesgo Junio 2014: 104.45%

Informe de Gestión – Junio 2015

10 Gestión de Pasivos

Gestión de Pasivos

Las captaciones a Junio 2015 reportan un saldo de S/.438.6MM, mayor en S/.19.0MM (+4.5%) en

comparación al primer trimestre 2015 y en S/.1.9MM (+0.4%) respecto a Junio 2014.

Gráfico 15: Captaciones a Junio 2015

Captaciones por producto: los depósitos a Plazo

Fijo alcanzan un saldo de S/.310.1MM y

conforman el producto con mayor participación

dentro de la cartera pasiva, pues concentran el

70.7% del total de captaciones, participación

superior en 338pbs respecto al año anterior.

Presenta un crecimiento trimestral de S/.3.1MM

(+1.0%), destacándose anualmente con un

incremento por S/.16.1MM (+5.5%). El producto

Ahorro es el segundo con mayor participación

(19.7%); a Junio 2015 registra montos por

S/.86.4MM. Presenta un crecimiento de

S/.12.3MM (+16.6%) TaT y AaA se observan

reducciones por S/.15.5MM (-15.2%) El producto

CTS concentra una participación del 9.3% del total de captaciones (mayor en 51pbs respecto al

trimestre previo) con un saldo de S/.40.9MM. Registra variaciones trimestrales de S/.3.9MM

(+10.6%) y de S/.1.3MM (+3.2%) AaA. Por último, el producto Órdenes de Pago registró un saldo

de S/.1.2MM, menor en S/.354.4M (-22.6%) TaT y superior en S/.74.2M (+6.5%) AaA.

Gráfico 16: Captaciones por tipo de producto

Informe de Gestión – Junio 2015

11 Gestión de Pasivos

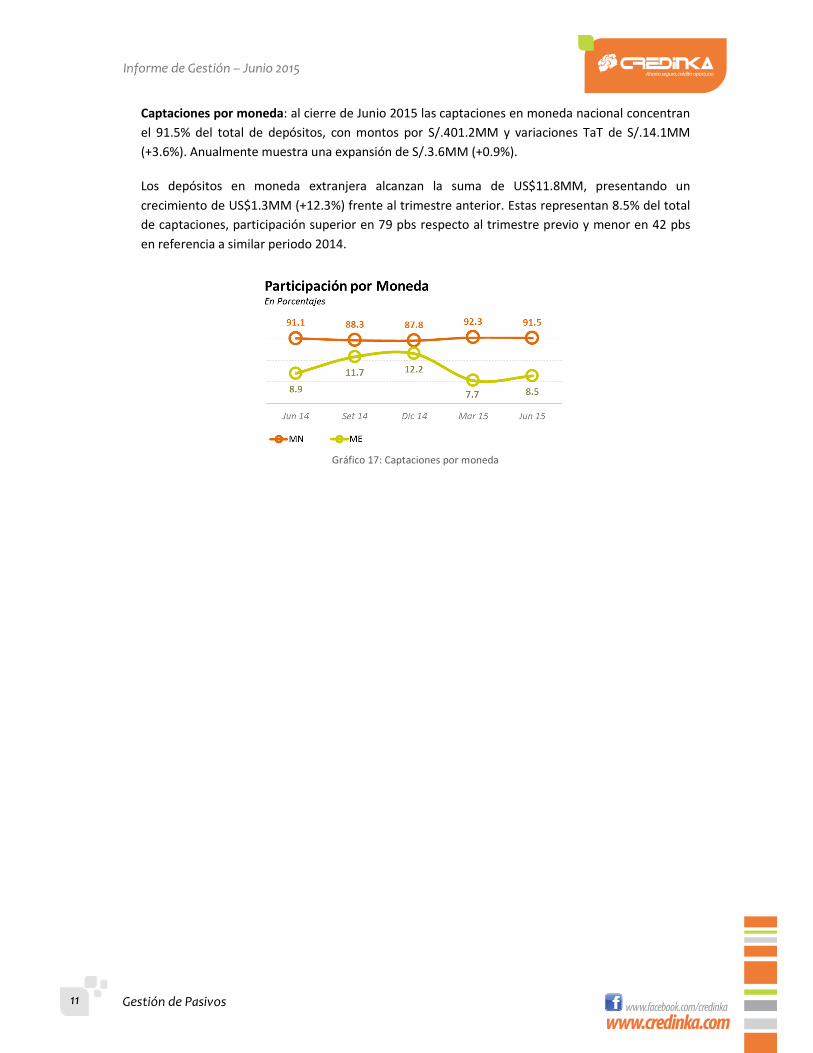

Captaciones por moneda: al cierre de Junio 2015 las captaciones en moneda nacional concentran

el 91.5% del total de depósitos, con montos por S/.401.2MM y variaciones TaT de S/.14.1MM

(+3.6%). Anualmente muestra una expansión de S/.3.6MM (+0.9%).

Los depósitos en moneda extranjera alcanzan la suma de US$11.8MM, presentando un

crecimiento de US$1.3MM (+12.3%) frente al trimestre anterior. Estas representan 8.5% del total

de captaciones, participación superior en 79 pbs respecto al trimestre previo y menor en 42 pbs

en referencia a similar periodo 2014.

Gráfico 17: Captaciones por moneda

Informe de Gestión – Junio 2015

12 Estado de Resultados

Indicadores Financieros9,10

Solvencia: El ratio de capital global se situó en 17.89% hacia Junio 2015, presentando una

disminución trimestral de 82pbs. Anualmente registra crecimientos por 321pbs. Se observa

además, que el indicador de Credinka se ubica por encima del ratio de capital global promedio del

sistema CRAC y CMAC en 313pbs y 320pbs, respectivamente.

Gráfico 18: Ratio de capital global a Junio 2015

Calidad de Activos: El ratio de morosidad registró un indicador de 4.87%, menor en 36pbs respecto a Marzo y superior al de similar periodo 2014 en 84pbs. El indicador se encuentra por debajo del registrado por el promedio de CRAC y CMAC en 989pbs y 170pbs, respectivamente.

Gráfico 19: Ratio de morosidad a Junio 2015

Rentabilidad: el ROE a Junio se ubicó en 10.39%, presenta reducciones trimestrales por 153pbs y

en forma anual por 475pbs. Se ubica 188pps por encima del promedio CRAC y es menor en

575pbs frente al promedio CMAC.

Gráfico 20: ROE a Junio 2015

9 Ver anexo 3: “Indicadores Financieros” 10 Indicadores CRAC y CMAC a Mayo 2015

Informe de Gestión – Junio 2015

13 Estado de Resultados

La rentabilidad del activo (ROA) se ubicó en 1.16%. El indicador registra una disminución

trimestral de 17pbs y de 63pbs AaA. El ROA de Credinka es superior en 212pbs al del al promedio

CRAC y menor al del sistema CMAC por 102 pbs.

Gráfico 21: ROA a Junio 2015

Gestión, el ratio de Gastos de Personal / Ingresos Financieros reporta un indicador de 33.26%,

superior en 107pbs respecto a Marzo y en 254pbs AaA. Así mismo, los Gastos Administrativos

representan un 49.13% del total de Ingresos Financieros, ratio superior en 174pbs en

comparación al trimestre anterior y en 306pbs en referencia a similar periodo del año pasado. El

ratio se ubica 323pbs por debajo del promedio CRAC.

Gráfico 22: Ratio Gastos Adm / Ingresos Financieros a Junio 2015

Eficiencia, el ratio de eficiencia (Créditos Directos / Empleados) se situó en S/.671M por

empleado, superior en S/.2.0M en comparación al primer trimestre del año. En referencia a Junio

2014, el ratio en mención registra una expansión de S/.4.0M por empleado, efecto del

crecimiento anual de la cartera por 11.2%.

Informe de Gestión – Junio 2015

14 Estado de Resultados

Gráfico 23: Ratio de eficiencia a Junio 2015

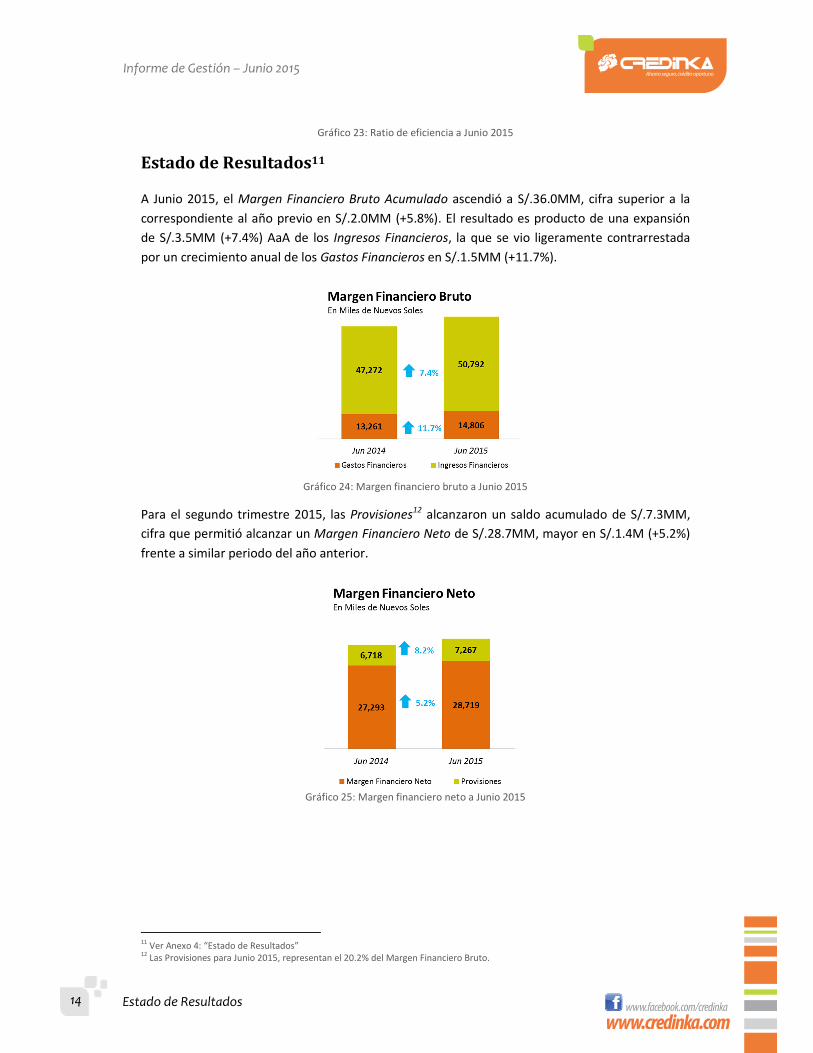

Estado de Resultados11

A Junio 2015, el Margen Financiero Bruto Acumulado ascendió a S/.36.0MM, cifra superior a la

correspondiente al año previo en S/.2.0MM (+5.8%). El resultado es producto de una expansión

de S/.3.5MM (+7.4%) AaA de los Ingresos Financieros, la que se vio ligeramente contrarrestada

por un crecimiento anual de los Gastos Financieros en S/.1.5MM (+11.7%).

Gráfico 24: Margen financiero bruto a Junio 2015

Para el segundo trimestre 2015, las Provisiones12 alcanzaron un saldo acumulado de S/.7.3MM,

cifra que permitió alcanzar un Margen Financiero Neto de S/.28.7MM, mayor en S/.1.4M (+5.2%)

frente a similar periodo del año anterior.

Gráfico 25: Margen financiero neto a Junio 2015

11 Ver Anexo 4: “Estado de Resultados” 12 Las Provisiones para Junio 2015, representan el 20.2% del Margen Financiero Bruto.

Informe de Gestión – Junio 2015

15 Estado de Resultados

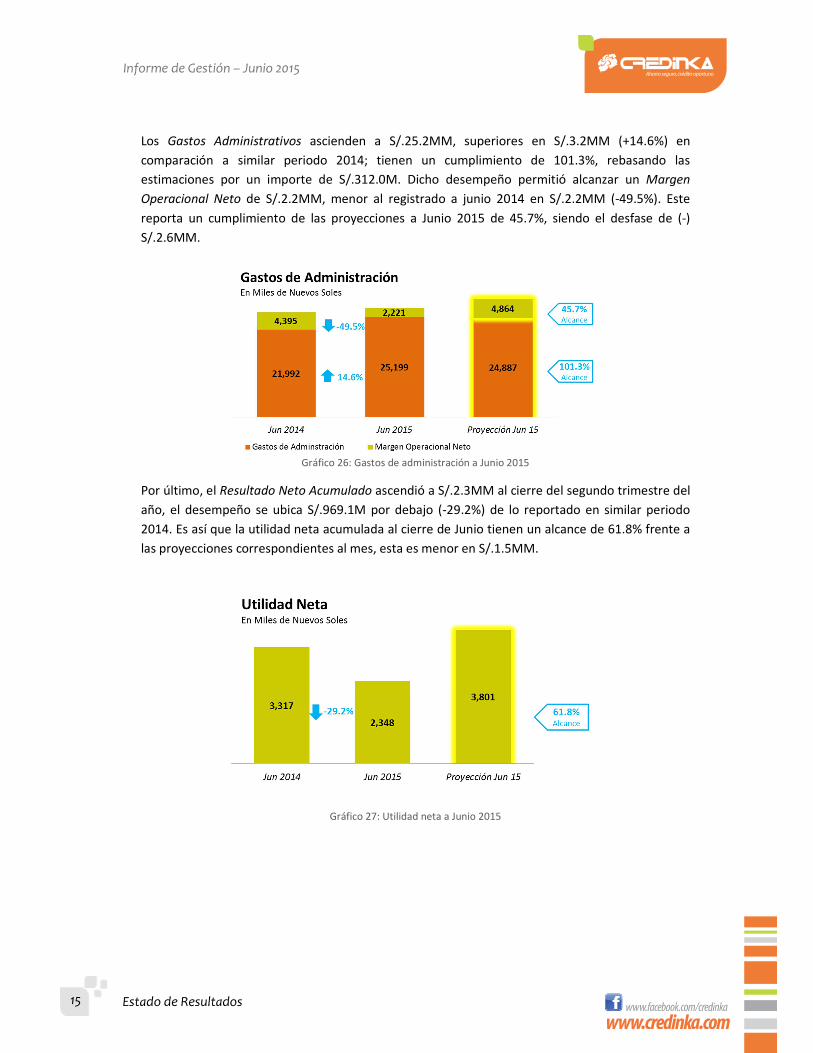

Los Gastos Administrativos ascienden a S/.25.2MM, superiores en S/.3.2MM (+14.6%) en

comparación a similar periodo 2014; tienen un cumplimiento de 101.3%, rebasando las

estimaciones por un importe de S/.312.0M. Dicho desempeño permitió alcanzar un Margen

Operacional Neto de S/.2.2MM, menor al registrado a junio 2014 en S/.2.2MM (-49.5%). Este

reporta un cumplimiento de las proyecciones a Junio 2015 de 45.7%, siendo el desfase de (-)

S/.2.6MM.

Gráfico 26: Gastos de administración a Junio 2015

Por último, el Resultado Neto Acumulado ascendió a S/.2.3MM al cierre del segundo trimestre del

año, el desempeño se ubica S/.969.1M por debajo (-29.2%) de lo reportado en similar periodo

2014. Es así que la utilidad neta acumulada al cierre de Junio tienen un alcance de 61.8% frente a

las proyecciones correspondientes al mes, esta es menor en S/.1.5MM.

Gráfico 27: Utilidad neta a Junio 2015

Informe de Gestión – Junio 2015

16 Anexos

Anexo 1: Indicadores del Sistema Financiero

Informe de Gestión – Junio 2015

17 Anexos

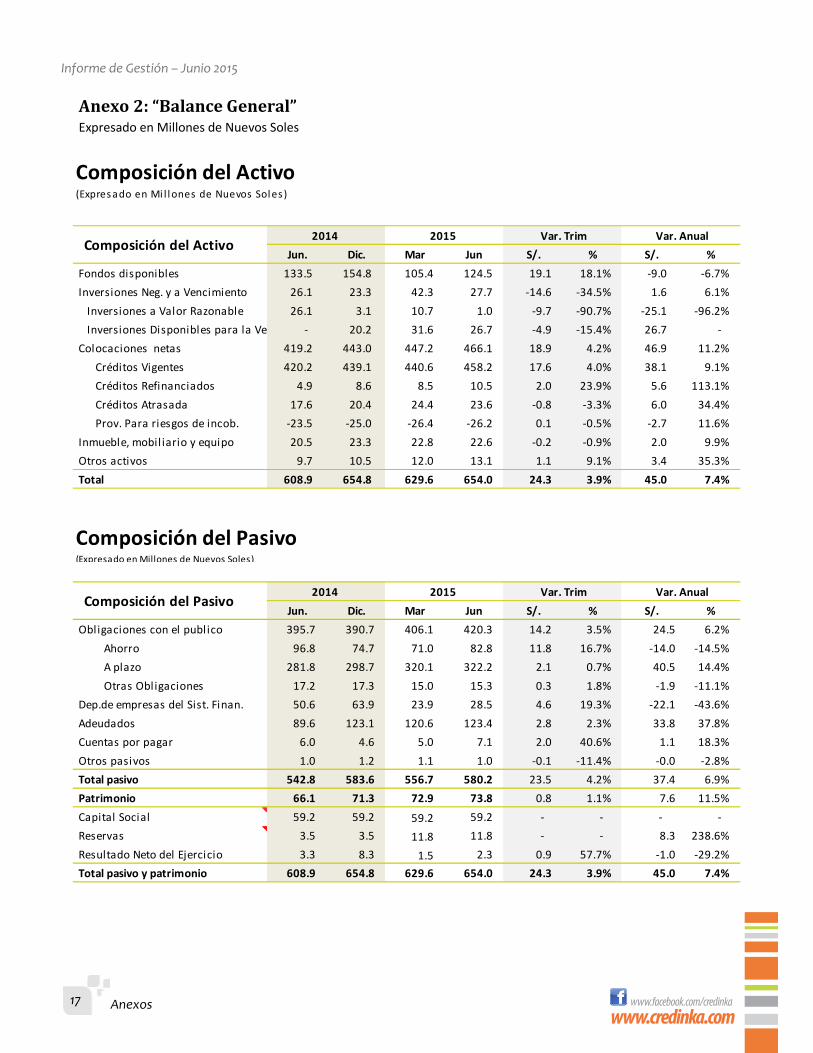

Anexo 2: “Balance General” Expresado en Millones de Nuevos Soles

Jun. Dic. Mar Jun S/. % S/. %

Fondos disponibles 133.5 154.8 105.4 124.5 19.1 18.1% -9.0 -6.7%

Inversiones Neg. y a Vencimiento 26.1 23.3 42.3 27.7 -14.6 -34.5% 1.6 6.1%

Inversiones a Valor Razonable 26.1 3.1 10.7 1.0 -9.7 -90.7% -25.1 -96.2%

Inversiones Disponibles para la Venta - 20.2 31.6 26.7 -4.9 -15.4% 26.7 -

Colocaciones netas 419.2 443.0 447.2 466.1 18.9 4.2% 46.9 11.2%

Créditos Vigentes 420.2 439.1 440.6 458.2 17.6 4.0% 38.1 9.1%

Créditos Refinanciados 4.9 8.6 8.5 10.5 2.0 23.9% 5.6 113.1%

Créditos Atrasada 17.6 20.4 24.4 23.6 -0.8 -3.3% 6.0 34.4%

Prov. Para riesgos de incob. -23.5 -25.0 -26.4 -26.2 0.1 -0.5% -2.7 11.6%

Inmueble, mobil iario y equipo 20.5 23.3 22.8 22.6 -0.2 -0.9% 2.0 9.9%

Otros activos 9.7 10.5 12.0 13.1 1.1 9.1% 3.4 35.3%

Total 608.9 654.8 629.6 654.0 24.3 3.9% 45.0 7.4%

Jun. Dic. Mar Jun S/. % S/. %

Obligaciones con el publico 395.7 390.7 406.1 420.3 14.2 3.5% 24.5 6.2%

Ahorro 96.8 74.7 71.0 82.8 11.8 16.7% -14.0 -14.5%

A plazo 281.8 298.7 320.1 322.2 2.1 0.7% 40.5 14.4%

Otras Obligaciones 17.2 17.3 15.0 15.3 0.3 1.8% -1.9 -11.1%

Dep.de empresas del Sist. Finan. 50.6 63.9 23.9 28.5 4.6 19.3% -22.1 -43.6%

Adeudados 89.6 123.1 120.6 123.4 2.8 2.3% 33.8 37.8%

Cuentas por pagar 6.0 4.6 5.0 7.1 2.0 40.6% 1.1 18.3%

Otros pasivos 1.0 1.2 1.1 1.0 -0.1 -11.4% -0.0 -2.8%

Total pasivo 542.8 583.6 556.7 580.2 23.5 4.2% 37.4 6.9%

Patrimonio 66.1 71.3 72.9 73.8 0.8 1.1% 7.6 11.5%

Capital Social 59.2 59.2 59.2 59.2 - - - -

Reservas 3.5 3.5 11.8 11.8 - - 8.3 238.6%

Resultado Neto del Ejercicio 3.3 8.3 1.5 2.3 0.9 57.7% -1.0 -29.2%

Total pasivo y patrimonio 608.9 654.8 629.6 654.0 24.3 3.9% 45.0 7.4%

Composición del Activo(Expres ado en Mi l lones de Nuevos Soles)

Composición del Pasivo(Expresado en Millones de Nuevos Soles)

Composición del Activo2014 2015 Var. Trim Var. Anual

Composición del Pasivo2014 2015 Var. Trim Var. Anual

Informe de Gestión – Junio 2015

18

Anexos

Anexo 3: “Indicadores Financieros”

INDICADORES FINANCIEROS Jun 14 Mar 15 Jun 15 MIBANCOComparta

mosConfianza

Nueva

Visión

Cmac

Cusco

Los

Andes

Edpyme

Alternativa

Prom.

CRAC

Prom.

CMAC

Prom.

FINAN

Prom.

EDPYME

SOLVENCIA

Ratio de Capital Global 14.67 18.71 17.89 16.83 15.66 15.31 19.13 13.69 14.88 16.87 14.76 14.69 16.40 22.14

CALIDAD DE ACTIVOS

Créditos Atrasados / Créditos Directos (%) 4.03 5.23 4.87 6.54 7.30 3.01 13.95 4.90 6.09 4.21 14.76 6.57 6.45 4.89

Cartera de Alto Riesgo / Créditos Directos (%) 5.16 7.05 7.05 7.44 8.00 4.23 15.41 6.67 6.90 4.41 17.09 8.38 7.86 5.46

Provisiones / Créditos Atrasados (%) 133.82 107.98 111.14 131.63 125.89 145.05 138.86 128.44 111.03 137.79 72.10 132.97 142.66 129.39

Provisiones / Cartera de Alto Riesgo (%) 104.45 80.12 76.83 115.74 114.95 103.20 125.70 94.32 97.90 131.43 62.27 104.25 117.22 115.87

RENTABILIDAD

ROE (%) 15.14 11.92 10.39 -3.13 16.20 2.20 -13.94 18.94 10.08 3.59 -8.43 16.13 10.76 3.44

ROA (%) 1.79 1.33 1.16 -0.35 2.28 0.35 -2.30 3.06 1.38 0.57 -0.96 2.18 1.87 0.88

GESTIÓN

Gastos de Adm. / Ingr. Financiero 46.07 47.39 49.13 44.03 49.30 54.40 55.10 41.16 48.49 62.81 52.36 46.32 48.91 64.33

Gastos de Per . / Ingr. Financiero 30.72 32.19 33.26 31.35 34.34 39.27 33.00 27.62 33.91 47.07 35.37 27.82 26.97 42.05

EFICIENCIA (En Miles de S/.)

Depósitos / N° Empleados 669 601 607 542 106 507 355 1,102 288 - 616 942 423 -

Colocaciones / N° Empleados 667 669 671 840 531 781 714 1,162 339 363 612 962 780 411

*Actualizado a Mayo 2015

Informe de Gestión – Junio 2015

19

Anexos

Anexo 4: “Estado de Resultados” Expresado en Miles de Nuevos Soles

S/. %

Ingresos por Intereses 47,272 98,065 24,804 25,988 50,792 3,520 7.4%

Gastos por Intereses 13,261 27,626 7,427 7,379 14,806 1,545 11.7%

Margen Financiero Bruto 34,011 70,439 17,378 18,609 35,986 1,975 5.8%

Provisiones para Créditos Directos 6,718 11,033 3,042 4,225 7,267 548 8.2%

Margen Financiero Neto 27,293 59,406 14,336 14,384 28,719 1,427 5.2%

Ingresos Netos por Servicios Financieros 11 -40 -30 -117 -147 -158 -1399%

Ingresos por Servicios Financieros 906 1,819 452 389 841 -64 -7.1%

Gastos por Servicios Financieros 894 1,859 482 506 988 93 10.4%

Margen Finan. Neto de Ing. y Gas. por Ser. Fin. 27,304 59,366 14,306 14,267 28,573 1,269 4.6%

Resultados por Operaciones Financieras (ROF) 464 956 181 318 500 36 8%

Margen Operacional 27,769 60,321 14,488 14,585 29,073 1,304 4.7%

Gastos de Administración 21,992 46,173 11,840 13,358 25,199 3,206 14.6%

Depreciaciones y Amortizaciones 1,381 2,938 822 831 1,653 272 19.7%

Margen Operacional Neto 4,395 11,210 1,826 395 2,221 -2,173 -49.5%

Valuación de Activos y Provisiones 213 280 11 -217 -207 -420 -197%

Resultado de Operación 4,181 10,929 1,815 613 2,428 -1,753 -41.9%

Otros Ingresos y Gastos 519 1,218 304 411 715 196 38%

Resultados del Ejercicio Antes de Imp. 4,700 12,147 2,119 1,024 3,142 -1,558 -33.1%

Impuesto a la Renta 1,383 3,833 630 165 794 -588 -42.6%

Resultado Neto del Ejercicio 3,317 8,315 1,489 859 2,348 -969 -29.2%

Acum.

Jun 15

Var. Anual I Trim 15 II Trim 15 Rubros

Acum.

Jun 14

Acum.

Dic 14