costos1 ejerciciosprácticos2012ok.8

TRANSCRIPT

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

AYALA & ASOCIADOS Contadores Públicos – Finanzas y Negocios.

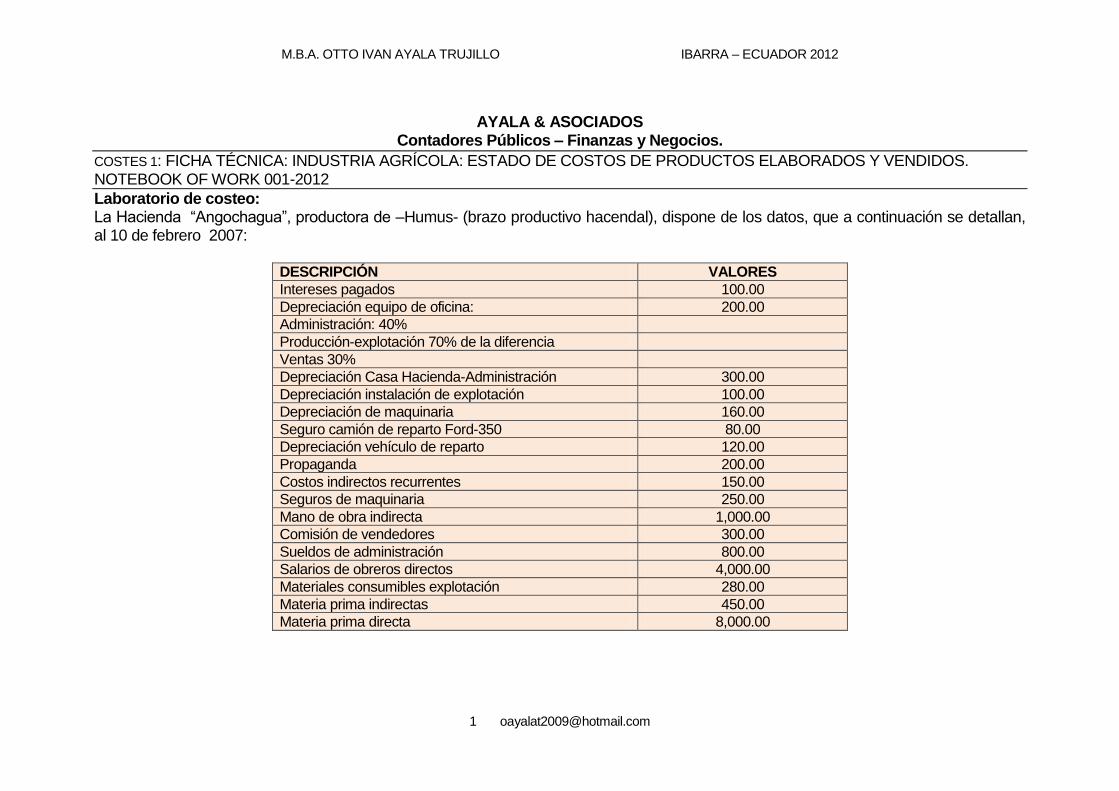

COSTES 1: FICHA TÉCNICA: INDUSTRIA AGRÍCOLA: ESTADO DE COSTOS DE PRODUCTOS ELABORADOS Y VENDIDOS. NOTEBOOK OF WORK 001-2012

Laboratorio de costeo: La Hacienda “Angochagua”, productora de –Humus- (brazo productivo hacendal), dispone de los datos, que a continuación se detallan, al 10 de febrero 2007:

DESCRIPCIÓN VALORES

Intereses pagados 100.00

Depreciación equipo de oficina: 200.00

Administración: 40%

Producción-explotación 70% de la diferencia

Ventas 30%

Depreciación Casa Hacienda-Administración 300.00

Depreciación instalación de explotación 100.00

Depreciación de maquinaria 160.00

Seguro camión de reparto Ford-350 80.00

Depreciación vehículo de reparto 120.00

Propaganda 200.00

Costos indirectos recurrentes 150.00

Seguros de maquinaria 250.00

Mano de obra indirecta 1,000.00

Comisión de vendedores 300.00

Sueldos de administración 800.00

Salarios de obreros directos 4,000.00

Materiales consumibles explotación 280.00

Materia prima indirectas 450.00

Materia prima directa 8,000.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

Se requiere:

A. Costos de producción

Producción humus. Unidad productiva: SACAS DE

45 Kg.

B. Gastos de ventas

C. Gastos de administración

D. Identificación de cada uno de los elementos del costo de producción

E. Costo total

F. Costos Directos

G. Venta total (5,000 sacas producidas y precio venta unitario 4.00 USD)

H. Costo primo

I. Costo de conversión

J. Utilidad total

K. Costo de producción unitario

L. Costo total unitario

M. Ventas

N. Costo de distribución

O. Precio de venta unitario

P. Costo fijo, costo variable

Q. Punto de equilibrio: en base a la ecuación de contribución

R. Representación gráfica

S. Estado de costo de productos vendidos

T. Estado de resultados al 10 febrero 2007

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

SOLUCIÓN:

A.

Hacienda “Angochagua”- Ibarra - Ecuador COSTOS DE PRODUCCIÓN

DESCRIPCIÓN VALORES

Materia Prima Directa 8,000.00

Materia Prima Indirecta 450.00

Materiales consumibles explotación 280.00

Salarios de obreros directos 4,000.00

Mano de obra indirecta 1,000.00

Seguros de maquinaria 250.00

Costos indirectos recurrentes 150.00

Depreciación de maquinaria 160.00

Depreciación instalación explotación 100.00

Depreciación equipo oficina producción - explotación 84.00

TOTALIZACIÓN 14,474.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

B.

Hacienda “Angochagua”- Ibarra - Ecuador GASTOS DE VENTAS

DESCRIPCIÓN VALORES

Depreciación equipo de oficina-ventas 36.00

Seguro camión de reparto Ford-350 80.00

Depreciación vehículo de reparto 120.00

Propaganda 200.00

Comisión de vendedores 300.00

TOTALIZACIÓN 736.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

C.

Hacienda “Angochagua”- Ibarra - Ecuador GASTOS DE ADMINISTRACIÓN

DESCRIPCIÓN VALORES

Intereses pagados 100.00

Depreciación equipo de oficina 80.00

Depreciación casa hacienda -administración 300.00

Sueldos de administración 800.00

TOTALIZACIÓN 1,280.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

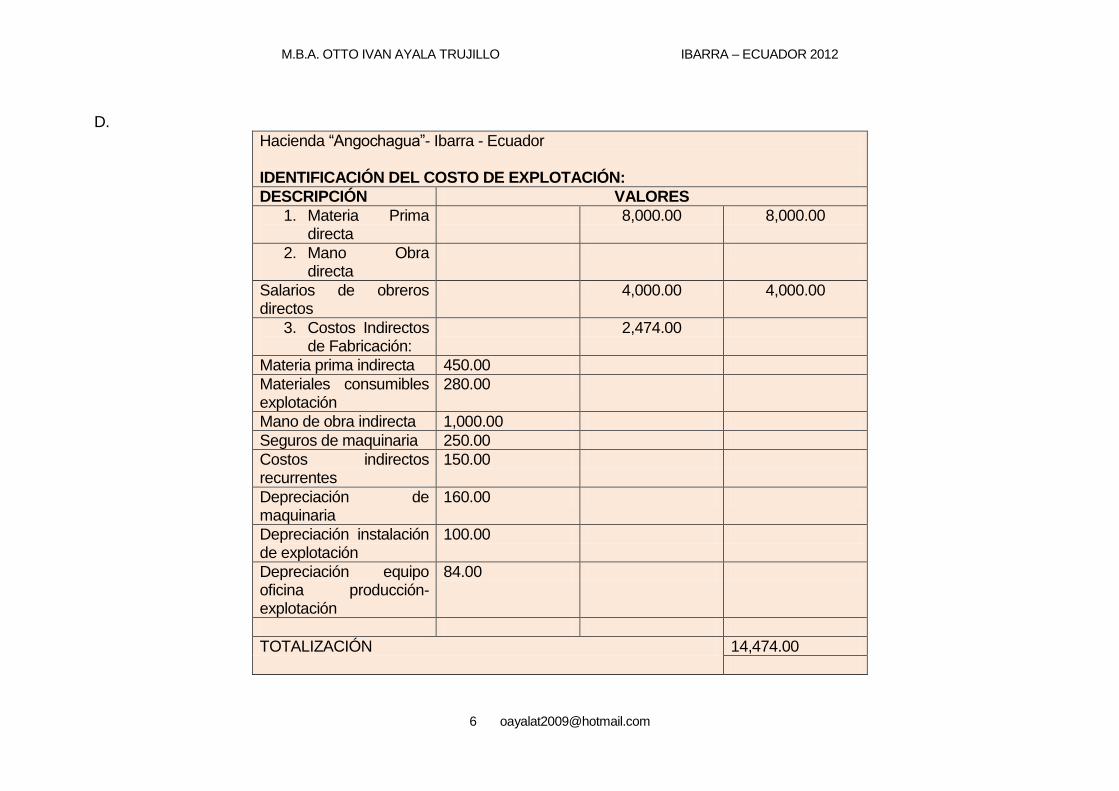

D.

Hacienda “Angochagua”- Ibarra - Ecuador IDENTIFICACIÓN DEL COSTO DE EXPLOTACIÓN:

DESCRIPCIÓN VALORES

1. Materia Prima directa

8,000.00 8,000.00

2. Mano Obra directa

Salarios de obreros directos

4,000.00 4,000.00

3. Costos Indirectos de Fabricación:

2,474.00

Materia prima indirecta 450.00

Materiales consumibles explotación

280.00

Mano de obra indirecta 1,000.00

Seguros de maquinaria 250.00

Costos indirectos recurrentes

150.00

Depreciación de maquinaria

160.00

Depreciación instalación de explotación

100.00

Depreciación equipo oficina producción-explotación

84.00

TOTALIZACIÓN 14,474.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

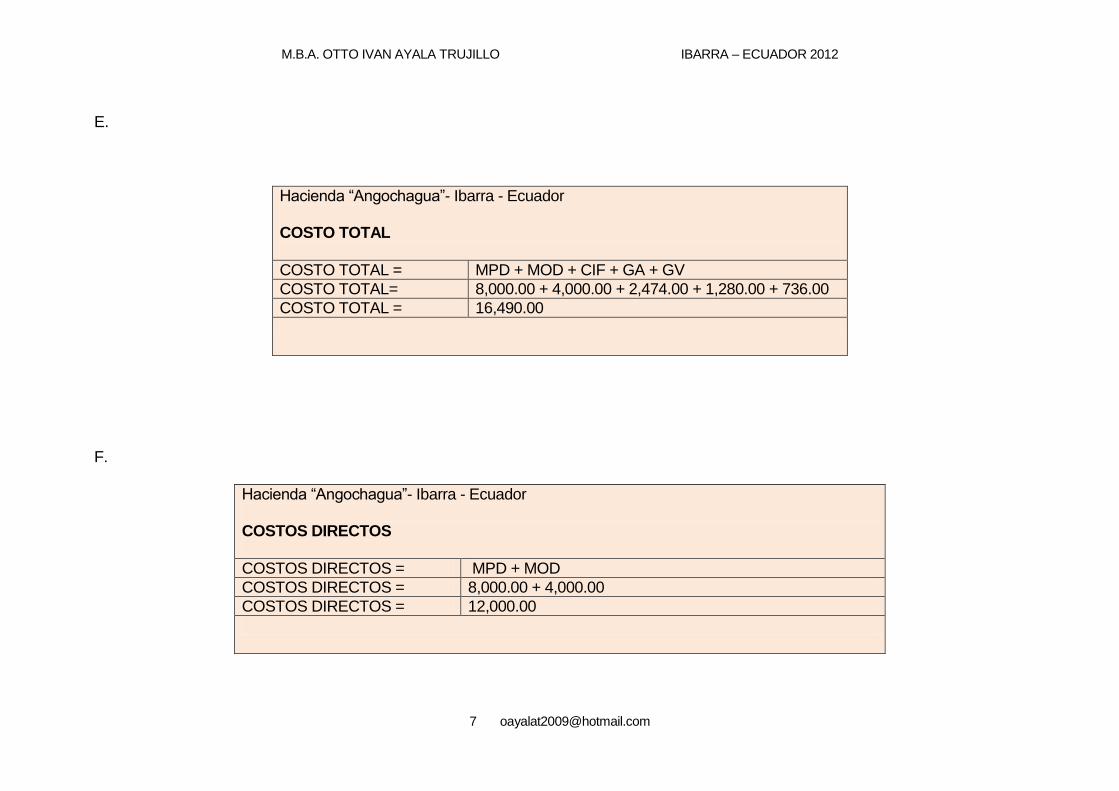

E.

Hacienda “Angochagua”- Ibarra - Ecuador COSTO TOTAL

COSTO TOTAL = MPD + MOD + CIF + GA + GV

COSTO TOTAL= 8,000.00 + 4,000.00 + 2,474.00 + 1,280.00 + 736.00

COSTO TOTAL = 16,490.00

F.

Hacienda “Angochagua”- Ibarra - Ecuador COSTOS DIRECTOS

COSTOS DIRECTOS = MPD + MOD

COSTOS DIRECTOS = 8,000.00 + 4,000.00

COSTOS DIRECTOS = 12,000.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

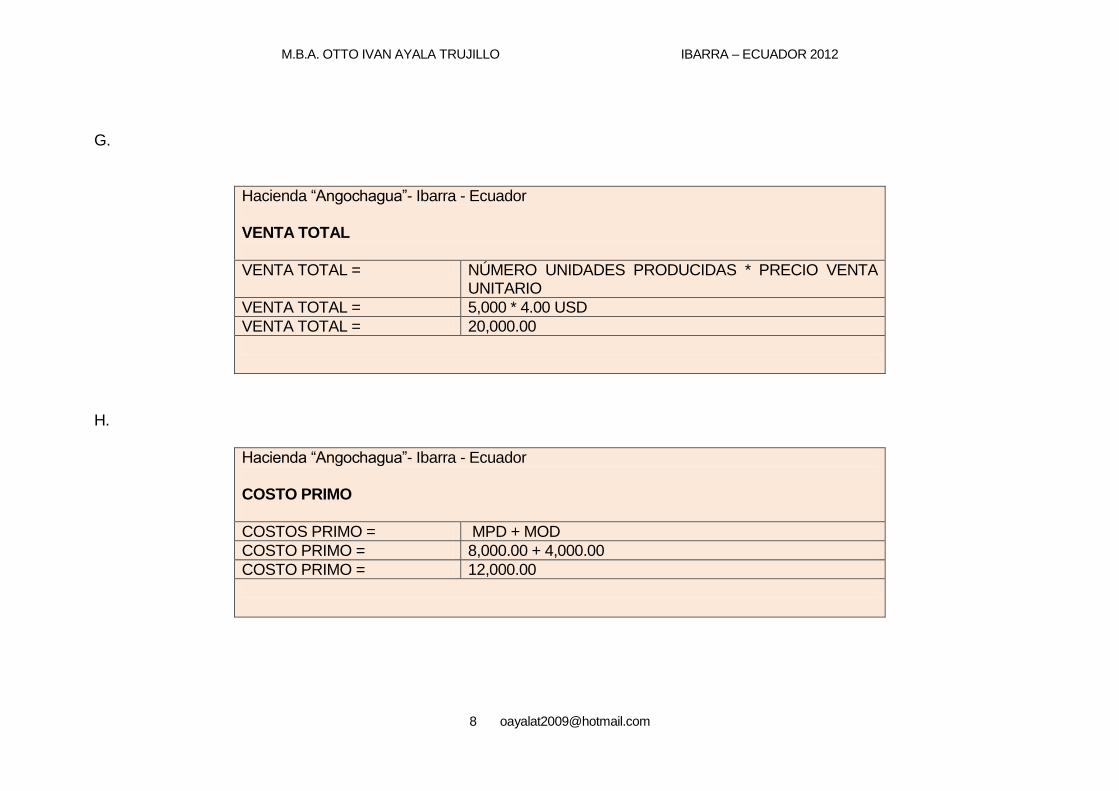

G.

Hacienda “Angochagua”- Ibarra - Ecuador VENTA TOTAL

VENTA TOTAL = NÚMERO UNIDADES PRODUCIDAS * PRECIO VENTA UNITARIO

VENTA TOTAL = 5,000 * 4.00 USD

VENTA TOTAL = 20,000.00

H.

Hacienda “Angochagua”- Ibarra - Ecuador COSTO PRIMO

COSTOS PRIMO = MPD + MOD

COSTO PRIMO = 8,000.00 + 4,000.00

COSTO PRIMO = 12,000.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

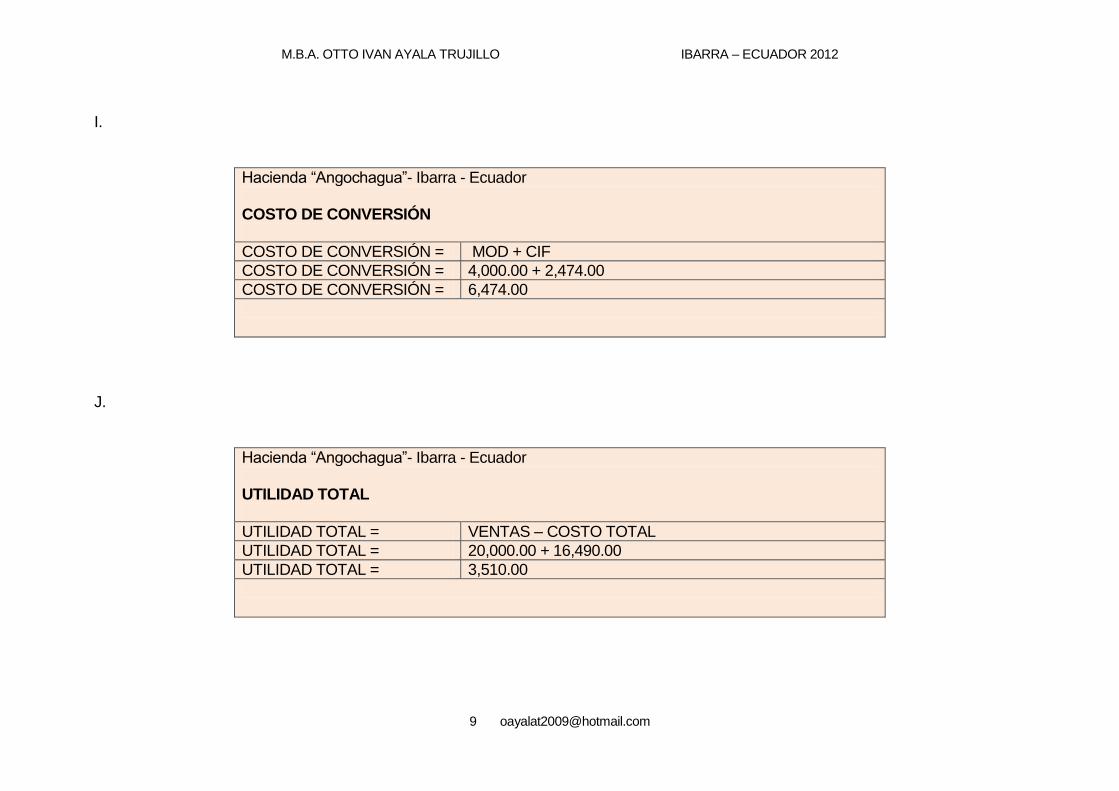

I.

Hacienda “Angochagua”- Ibarra - Ecuador COSTO DE CONVERSIÓN

COSTO DE CONVERSIÓN = MOD + CIF

COSTO DE CONVERSIÓN = 4,000.00 + 2,474.00

COSTO DE CONVERSIÓN = 6,474.00

J.

Hacienda “Angochagua”- Ibarra - Ecuador UTILIDAD TOTAL

UTILIDAD TOTAL = VENTAS – COSTO TOTAL

UTILIDAD TOTAL = 20,000.00 + 16,490.00

UTILIDAD TOTAL = 3,510.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

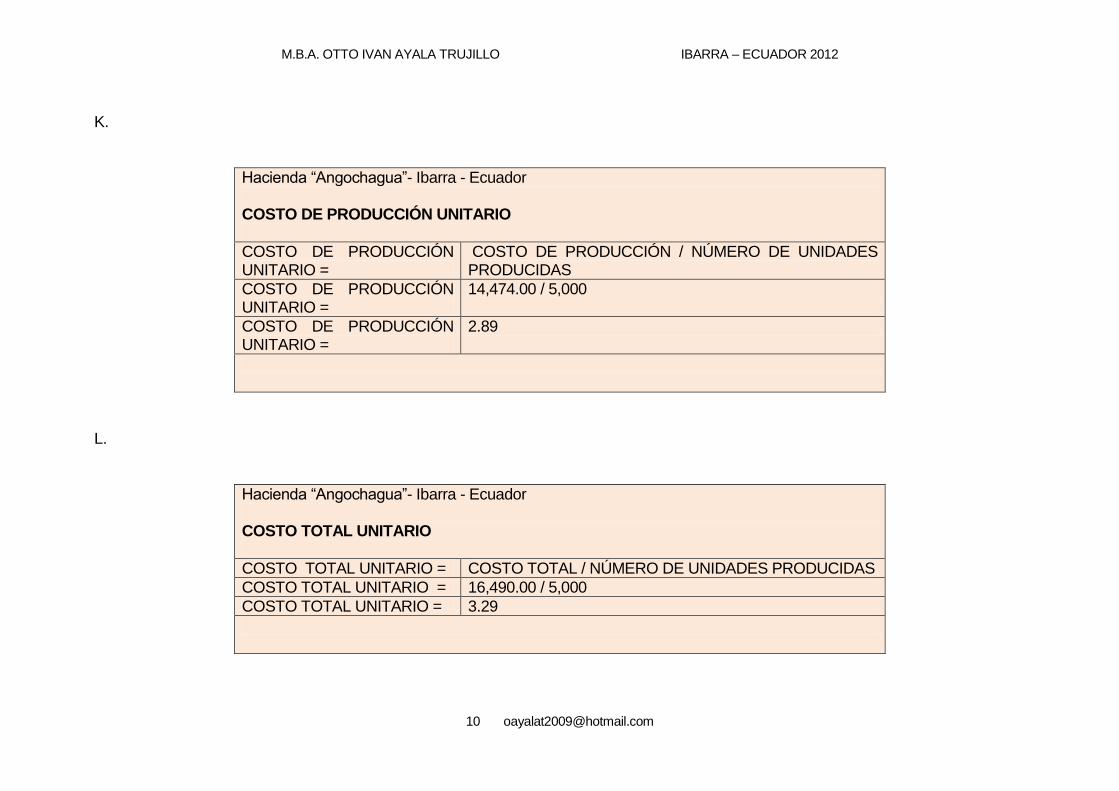

K.

Hacienda “Angochagua”- Ibarra - Ecuador COSTO DE PRODUCCIÓN UNITARIO

COSTO DE PRODUCCIÓN UNITARIO =

COSTO DE PRODUCCIÓN / NÚMERO DE UNIDADES PRODUCIDAS

COSTO DE PRODUCCIÓN UNITARIO =

14,474.00 / 5,000

COSTO DE PRODUCCIÓN UNITARIO =

2.89

L.

Hacienda “Angochagua”- Ibarra - Ecuador COSTO TOTAL UNITARIO

COSTO TOTAL UNITARIO = COSTO TOTAL / NÚMERO DE UNIDADES PRODUCIDAS

COSTO TOTAL UNITARIO = 16,490.00 / 5,000

COSTO TOTAL UNITARIO = 3.29

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

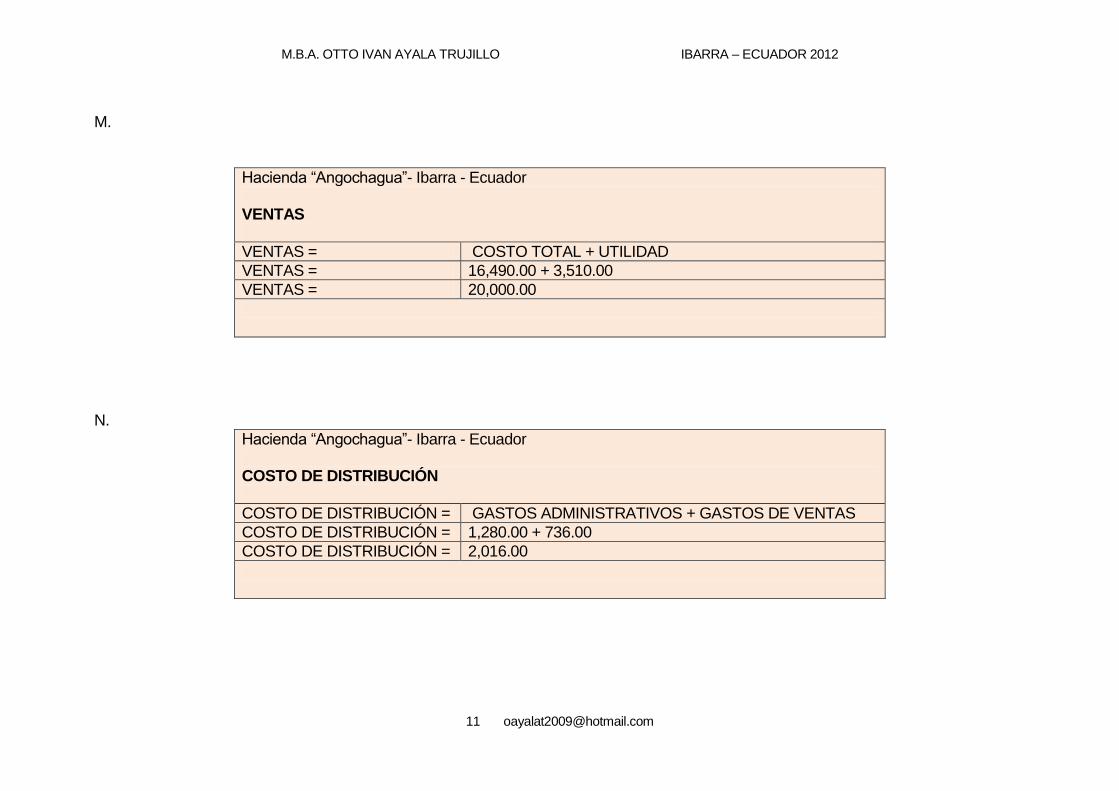

M.

Hacienda “Angochagua”- Ibarra - Ecuador VENTAS

VENTAS = COSTO TOTAL + UTILIDAD

VENTAS = 16,490.00 + 3,510.00

VENTAS = 20,000.00

N.

Hacienda “Angochagua”- Ibarra - Ecuador COSTO DE DISTRIBUCIÓN

COSTO DE DISTRIBUCIÓN = GASTOS ADMINISTRATIVOS + GASTOS DE VENTAS

COSTO DE DISTRIBUCIÓN = 1,280.00 + 736.00

COSTO DE DISTRIBUCIÓN = 2,016.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

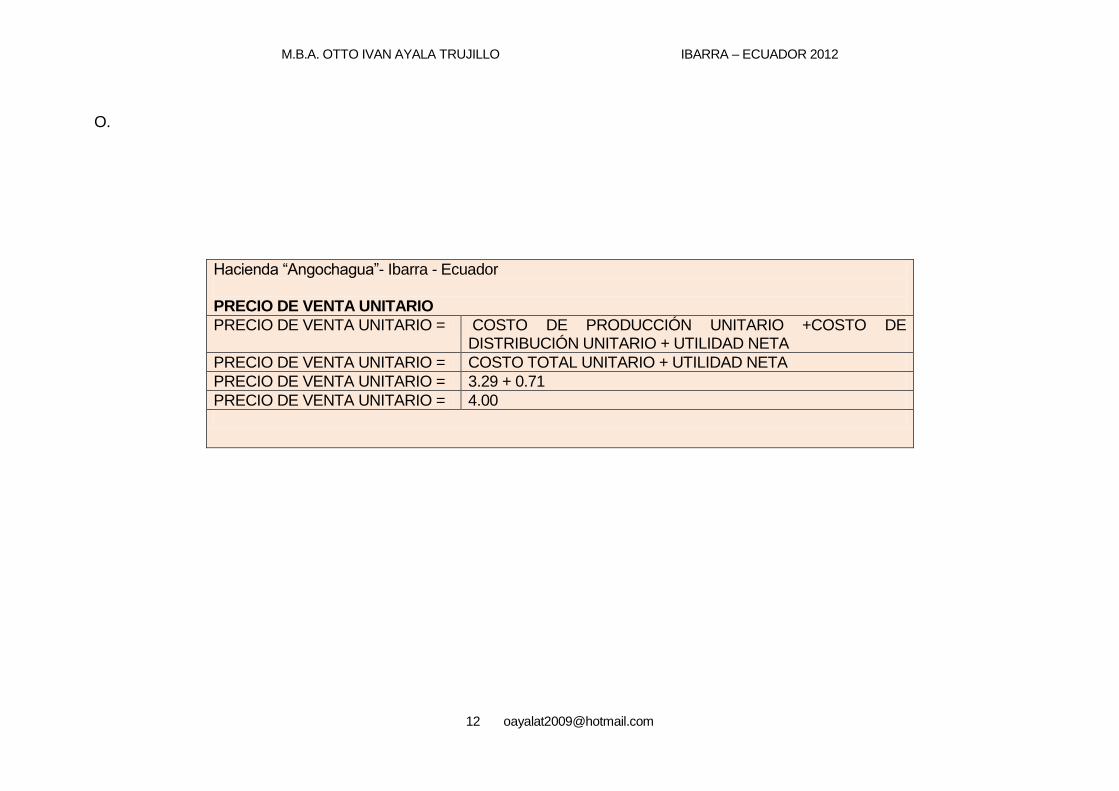

O.

Hacienda “Angochagua”- Ibarra - Ecuador PRECIO DE VENTA UNITARIO

PRECIO DE VENTA UNITARIO = COSTO DE PRODUCCIÓN UNITARIO +COSTO DE DISTRIBUCIÓN UNITARIO + UTILIDAD NETA

PRECIO DE VENTA UNITARIO = COSTO TOTAL UNITARIO + UTILIDAD NETA

PRECIO DE VENTA UNITARIO = 3.29 + 0.71

PRECIO DE VENTA UNITARIO = 4.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

P.

Hacienda “Angochagua”- Ibarra - Ecuador COSTO FIJO

DESCRIPCIÓN VALOR

Intereses pagados 100.00

Depreciación equipo de oficina-administración

80.00

Depreciación equipo de oficina –producción-explotación

84.00

Depreciación equipo de oficina -ventas

36.00

Depreciación casa hacienda-administración

300.00

Depreciación instalación de explotación

100.00

Depreciación de maquinaria 160.00

Seguro camión de reparto Ford-350

80.00

Depreciación vehículo de reparto

120.00

Propaganda 200.00

Seguros de maquinaria 250.00

Sueldos de administración 800.00

TOTALIZACIÓN: 2,310.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

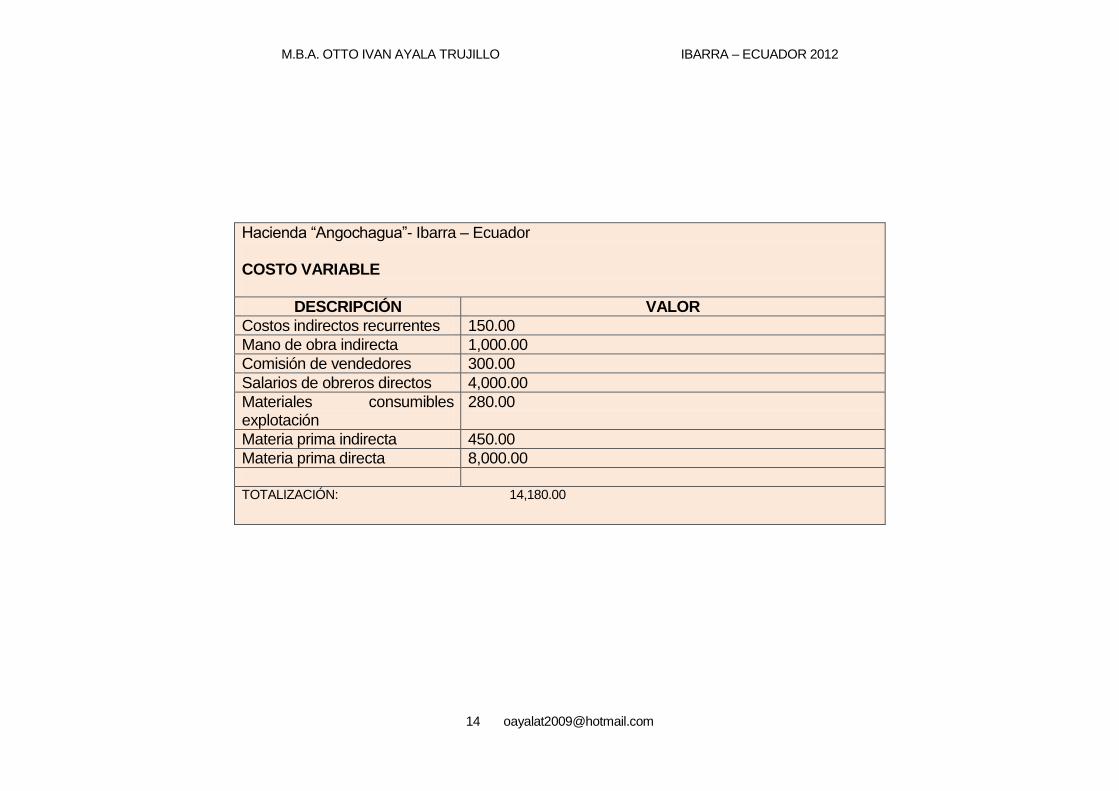

Hacienda “Angochagua”- Ibarra – Ecuador COSTO VARIABLE

DESCRIPCIÓN VALOR

Costos indirectos recurrentes 150.00

Mano de obra indirecta 1,000.00

Comisión de vendedores 300.00

Salarios de obreros directos 4,000.00

Materiales consumibles explotación

280.00

Materia prima indirecta 450.00

Materia prima directa 8,000.00

TOTALIZACIÓN: 14,180.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

Q.

Hacienda “Angochagua”- Ibarra – Ecuador PUNTO DE EQUILIBRIO EN BASE A LA ECUACIÓN DE CONTRIBUCIÓN PE = CF

1- CV V PE = 2,310/ 1 – 14,180/20,000 PE = 2,310 / 1 – 0.709 PE = 2,310 / 0.291 PE = 7,938.14 PE EN UNIDADES DE PRODUCTO: PE = PE / PVUNITARIO PE= 7,938.14 / 4 = 1,985

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

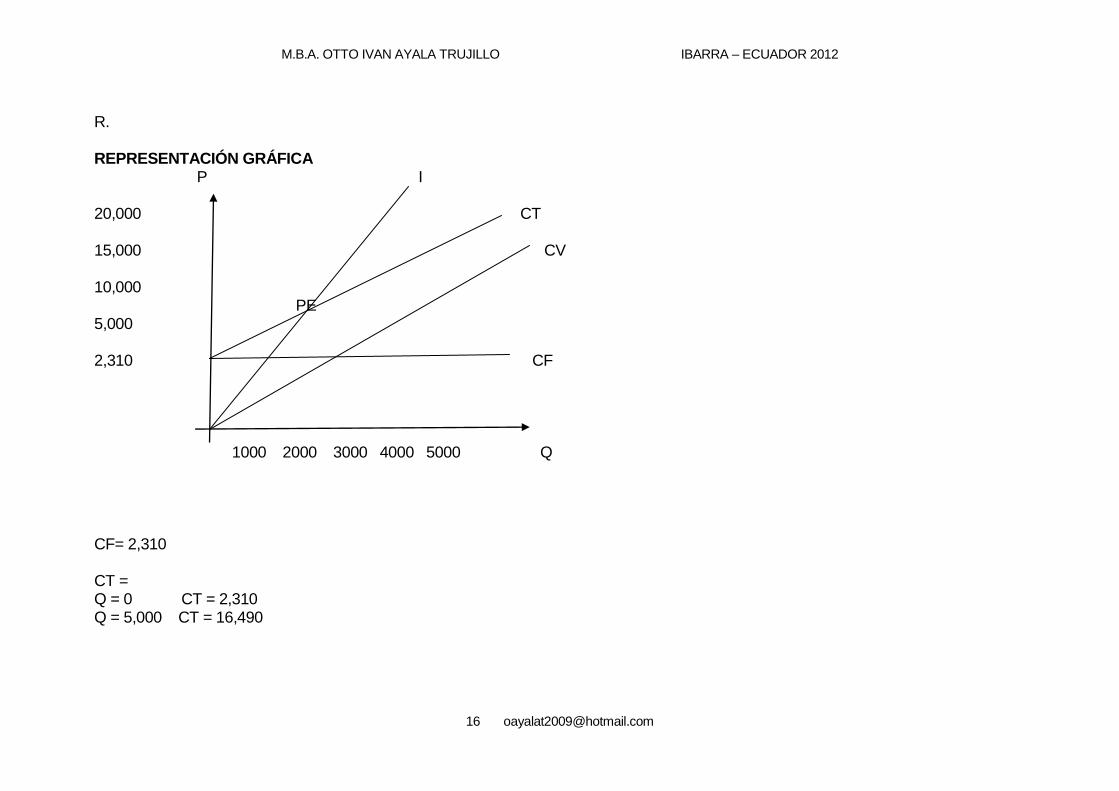

R. REPRESENTACIÓN GRÁFICA P I 20,000 CT 15,000 CV 10,000 PE 5,000 2,310 CF 1000 2000 3000 4000 5000 Q CF= 2,310 CT = Q = 0 CT = 2,310 Q = 5,000 CT = 16,490

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

CV = Q = 0 CV = 0 Q = 5,000 CV = 14,180 I = Q = 0 I = 0 Q= 5,000 I= 20,000 PE = Q = 1,985 I = 7,938.14

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

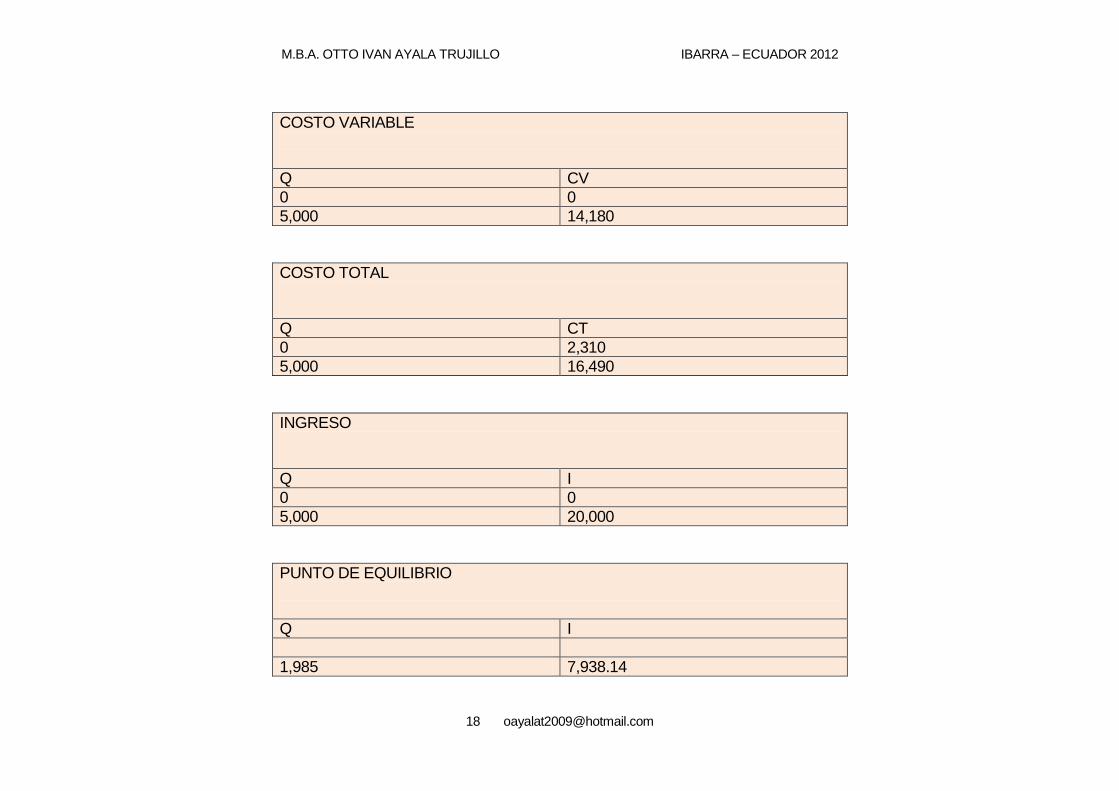

COSTO VARIABLE

Q CV

0 0

5,000 14,180

COSTO TOTAL

Q CT

0 2,310

5,000 16,490

INGRESO

Q I

0 0

5,000 20,000

PUNTO DE EQUILIBRIO

Q I

1,985 7,938.14

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

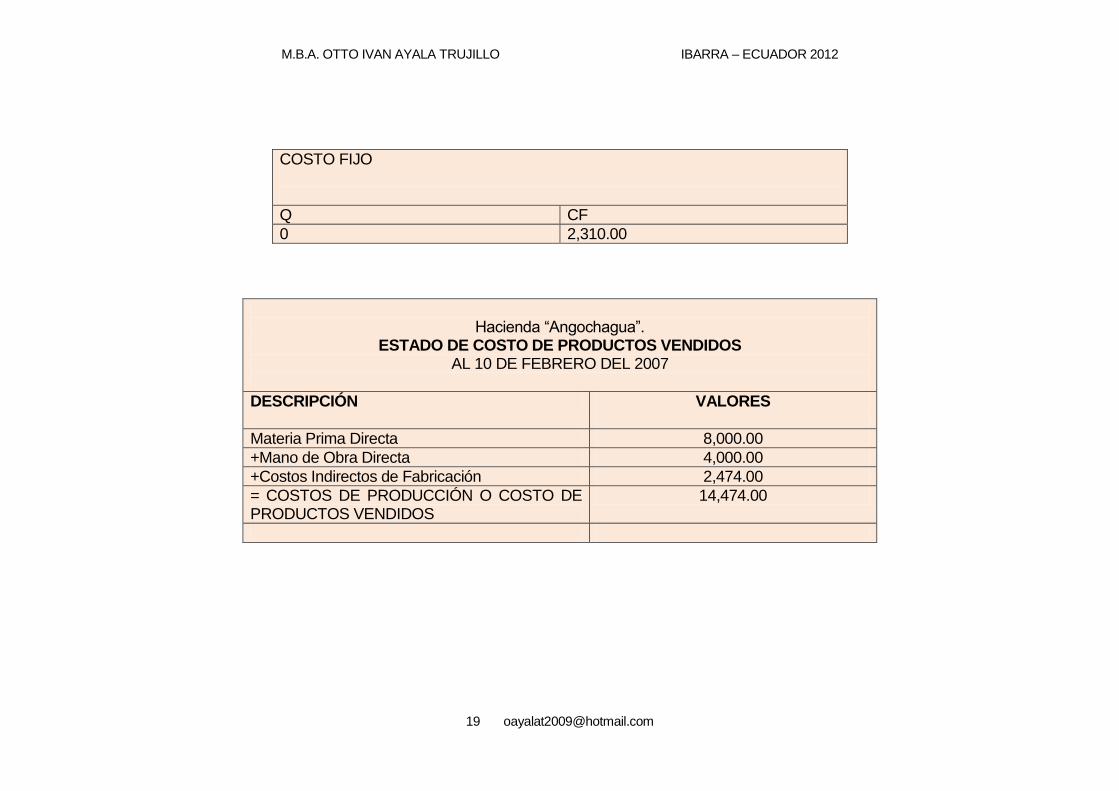

COSTO FIJO

Q CF

0 2,310.00

Hacienda “Angochagua”.

ESTADO DE COSTO DE PRODUCTOS VENDIDOS AL 10 DE FEBRERO DEL 2007

DESCRIPCIÓN VALORES

Materia Prima Directa 8,000.00

+Mano de Obra Directa 4,000.00

+Costos Indirectos de Fabricación 2,474.00

= COSTOS DE PRODUCCIÓN O COSTO DE PRODUCTOS VENDIDOS

14,474.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

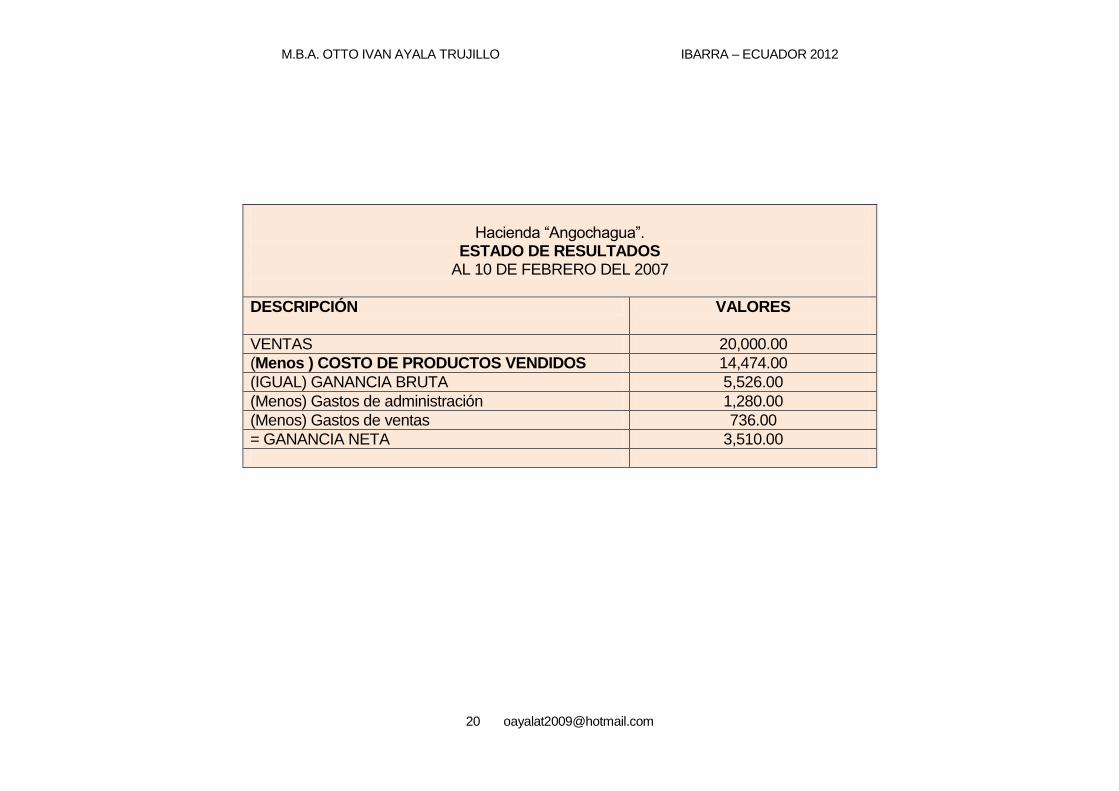

Hacienda “Angochagua”.

ESTADO DE RESULTADOS AL 10 DE FEBRERO DEL 2007

DESCRIPCIÓN VALORES

VENTAS 20,000.00

(Menos ) COSTO DE PRODUCTOS VENDIDOS 14,474.00

(IGUAL) GANANCIA BRUTA 5,526.00

(Menos) Gastos de administración 1,280.00

(Menos) Gastos de ventas 736.00

= GANANCIA NETA 3,510.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

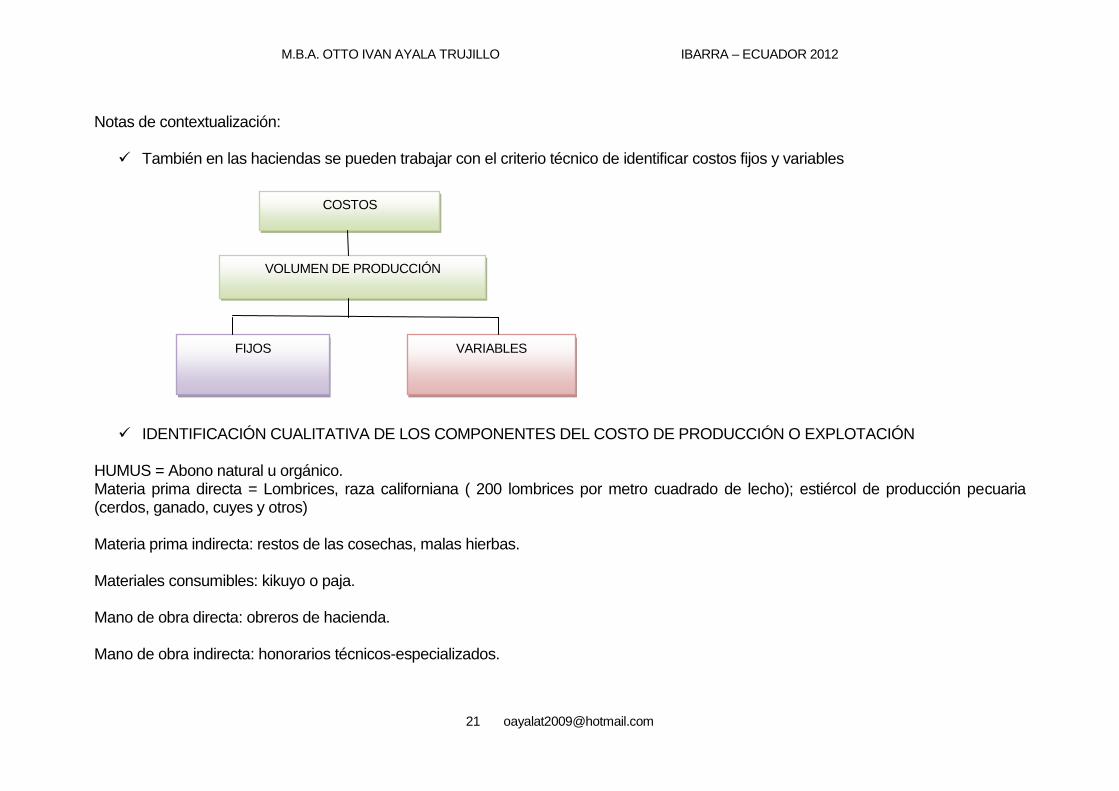

Notas de contextualización: También en las haciendas se pueden trabajar con el criterio técnico de identificar costos fijos y variables

IDENTIFICACIÓN CUALITATIVA DE LOS COMPONENTES DEL COSTO DE PRODUCCIÓN O EXPLOTACIÓN

HUMUS = Abono natural u orgánico. Materia prima directa = Lombrices, raza californiana ( 200 lombrices por metro cuadrado de lecho); estiércol de producción pecuaria (cerdos, ganado, cuyes y otros) Materia prima indirecta: restos de las cosechas, malas hierbas. Materiales consumibles: kikuyo o paja. Mano de obra directa: obreros de hacienda. Mano de obra indirecta: honorarios técnicos-especializados.

COSTOS

VOLUMEN DE PRODUCCIÓN

FIJOS VARIABLES

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

Seguros de maquinaria: bomba de succión para mantener húmedo el alimento. Datos técnicos: ¿Qué es el humus? “Es un excelente abono natural que proporciona a las plantas los nutrientes necesarios para que crezcan sanas. Además mejora la fertilidad del suelo, obteniendo cosechas de mejor calidad y en mayor cantidad”. “La lombricultura es el cultivo de lombrices en lechos o cajoneras, cuya función es transformar los desechos orgánicos (restos de las cosechas, malas hierbas y estiércol) en humus”: Se puede establecer que también, el costo total es igual al costo fijo más el costo variable. El costo fijo son los costos que no

varían frente a cualquier nivel de producción e inclusive cuando no se evidencian unidades producidas. El costo variable, cambia con las unidades producidas. A mayor cantidades producidas mayor costo variable, entonces a menor producción menos costo variable. CT = CF + CV

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

Laboratorio de contable:

Con los datos de la Hacienda “Angochagua” y adicionando los siguientes:

INVENTARIO DE PRODUCTOS EN PROCESO 1/ 2 10,000.00

INVENTARIO DE PRODUCTOS EN PROCESO 10/2 9,000.00

Se requiere:

a) Preparar un Estado de costo de productos vendidos.

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

SOLUCIÓN:

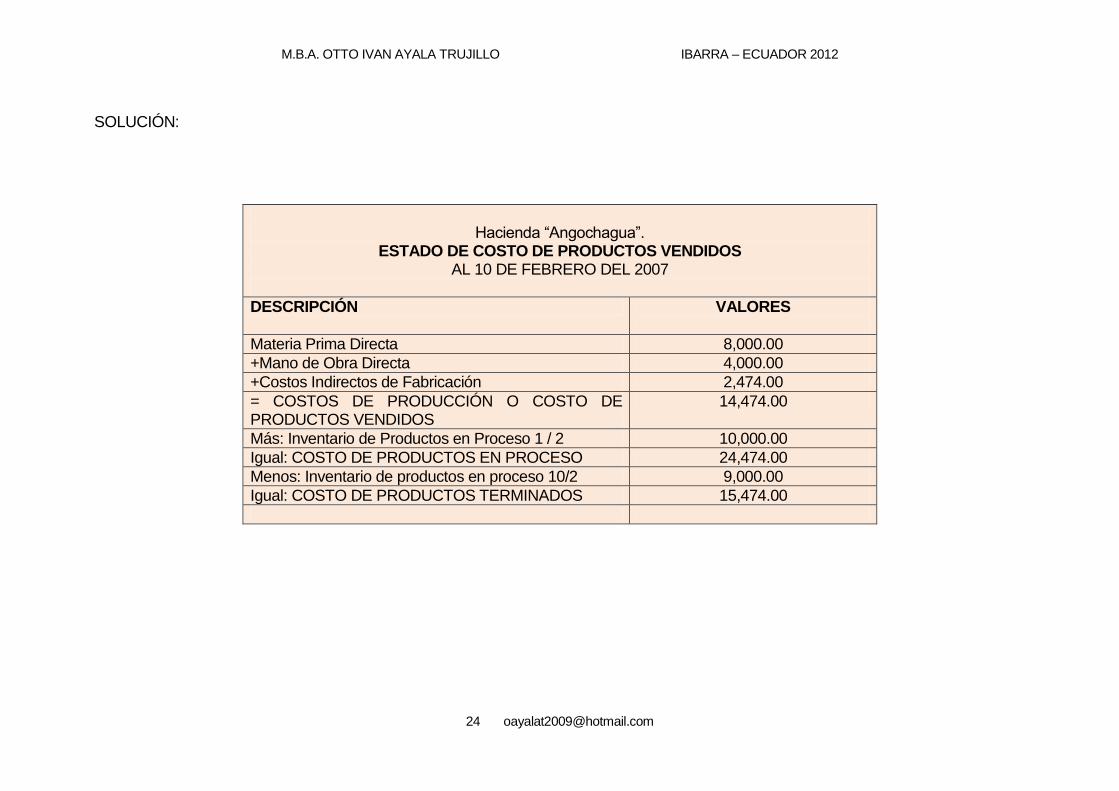

Hacienda “Angochagua”.

ESTADO DE COSTO DE PRODUCTOS VENDIDOS AL 10 DE FEBRERO DEL 2007

DESCRIPCIÓN VALORES

Materia Prima Directa 8,000.00

+Mano de Obra Directa 4,000.00

+Costos Indirectos de Fabricación 2,474.00

= COSTOS DE PRODUCCIÓN O COSTO DE PRODUCTOS VENDIDOS

14,474.00

Más: Inventario de Productos en Proceso 1 / 2 10,000.00

Igual: COSTO DE PRODUCTOS EN PROCESO 24,474.00

Menos: Inventario de productos en proceso 10/2 9,000.00

Igual: COSTO DE PRODUCTOS TERMINADOS 15,474.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

Laboratorio de contable:

Con los datos de la Hacienda “Angochagua” y adicionando los siguientes:

INVENTARIO DE PRODUCTOS TERMINADOS 1/ 2 15,000.00

INVENTARIO DE PRODUCTOS TERMINADOS 10/2 16,000.00

Se requiere:

a) Preparar un Estado de costo de productos vendidos.

SOLUCIÓN:

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

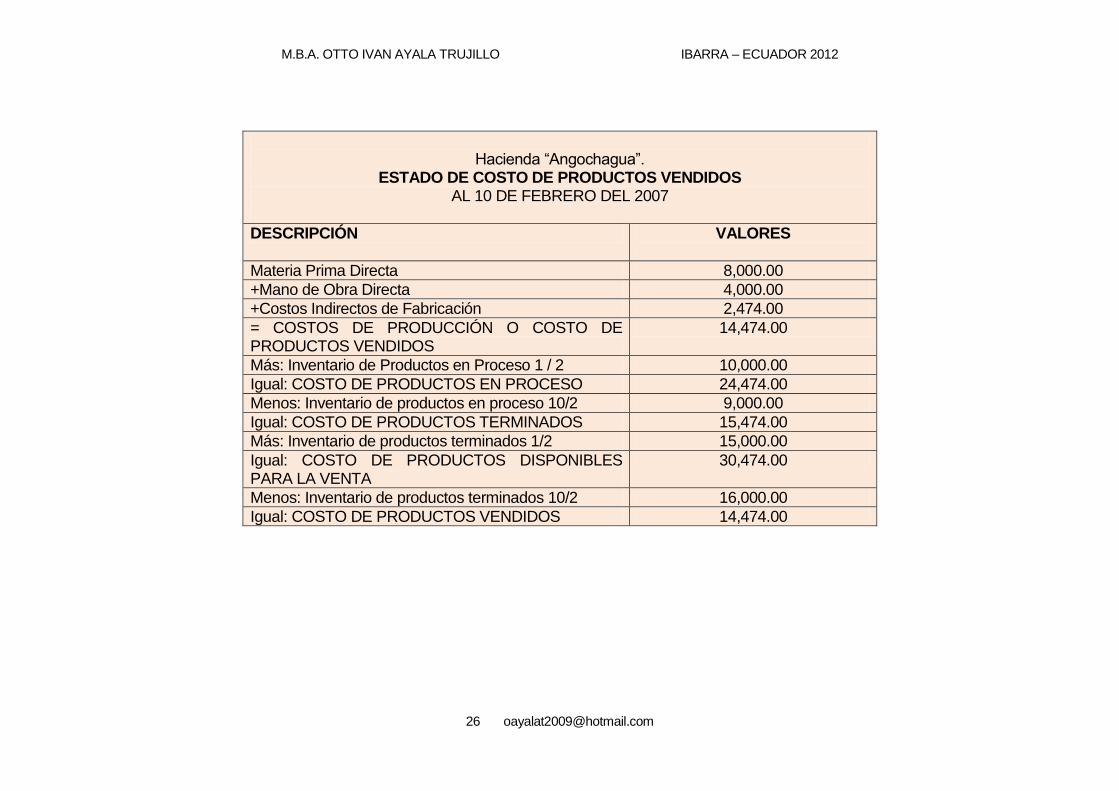

Hacienda “Angochagua”.

ESTADO DE COSTO DE PRODUCTOS VENDIDOS AL 10 DE FEBRERO DEL 2007

DESCRIPCIÓN VALORES

Materia Prima Directa 8,000.00

+Mano de Obra Directa 4,000.00

+Costos Indirectos de Fabricación 2,474.00

= COSTOS DE PRODUCCIÓN O COSTO DE PRODUCTOS VENDIDOS

14,474.00

Más: Inventario de Productos en Proceso 1 / 2 10,000.00

Igual: COSTO DE PRODUCTOS EN PROCESO 24,474.00

Menos: Inventario de productos en proceso 10/2 9,000.00

Igual: COSTO DE PRODUCTOS TERMINADOS 15,474.00

Más: Inventario de productos terminados 1/2 15,000.00

Igual: COSTO DE PRODUCTOS DISPONIBLES PARA LA VENTA

30,474.00

Menos: Inventario de productos terminados 10/2 16,000.00

Igual: COSTO DE PRODUCTOS VENDIDOS 14,474.00

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

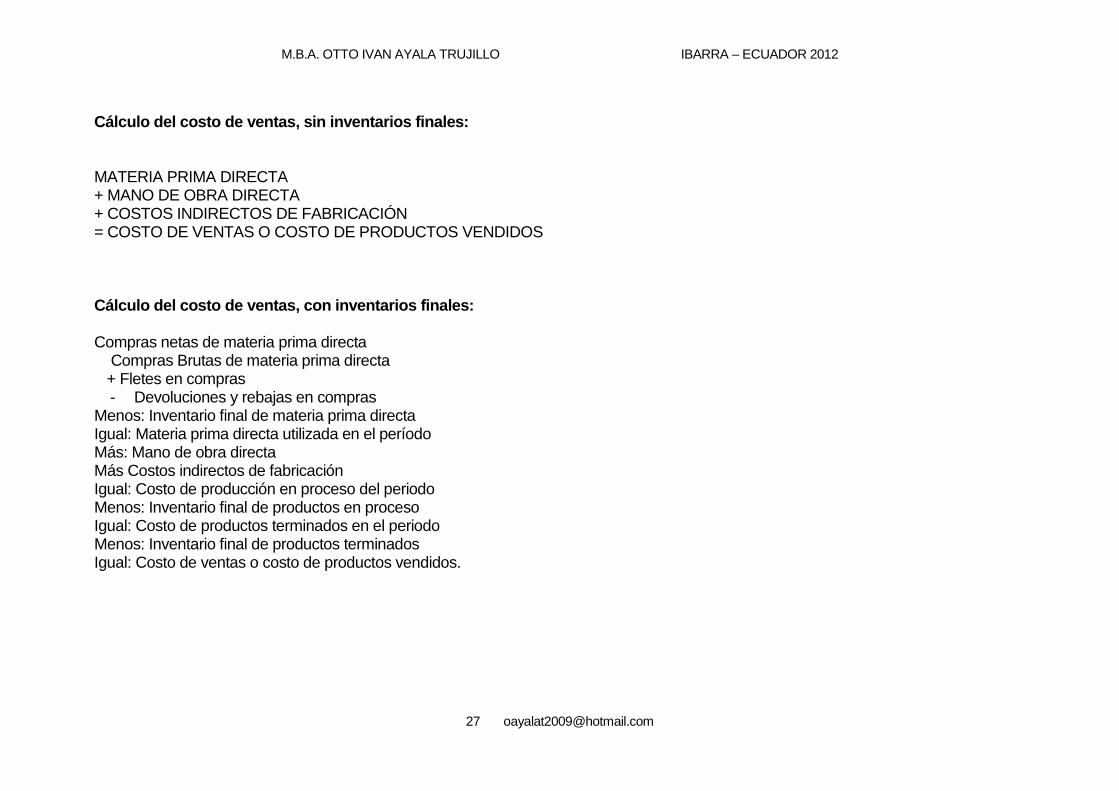

Cálculo del costo de ventas, sin inventarios finales: MATERIA PRIMA DIRECTA + MANO DE OBRA DIRECTA + COSTOS INDIRECTOS DE FABRICACIÓN = COSTO DE VENTAS O COSTO DE PRODUCTOS VENDIDOS Cálculo del costo de ventas, con inventarios finales: Compras netas de materia prima directa Compras Brutas de materia prima directa + Fletes en compras

- Devoluciones y rebajas en compras Menos: Inventario final de materia prima directa Igual: Materia prima directa utilizada en el período Más: Mano de obra directa Más Costos indirectos de fabricación Igual: Costo de producción en proceso del periodo Menos: Inventario final de productos en proceso Igual: Costo de productos terminados en el periodo Menos: Inventario final de productos terminados Igual: Costo de ventas o costo de productos vendidos.

M.B.A. OTTO IVAN AYALA TRUJILLO IBARRA – ECUADOR 2012

Empresas existentes: Inventario Inicial de Materia Prima Directa + Compras netas de materia prima directa: Compras Brutas de materia prima directa + Fletes en compras

- Devolución y rebajas en compras MATERIA PRIMA DIRECTA DISPONIBLE TOTAL

- Inventario Final de Materia Prima Directa = MATERIA PRIMA UTILIZADA EN EL PERIODO + MANO DE OBRA DIRECTA + COSTOS INDIRECTOS DE FABRICACIÓN = COSTO DE PRODUCCIÓN EN PROCESO TOTAL

- Inventario final producción en proceso = COSTO DE PRODUCTOS TERMINADOS EN EL PERIODO +Inventario inicial productos terminados = COSTO DE PRODUCTOS TERMINADOS DISPONIBLE PARA LA VENTA

- Inventario final productos terminados = COSTO DE VENTAS O COSTO PRODUCTOS VENDIDOS