costos

DESCRIPTION

.TRANSCRIPT

COSTOS

CONCEPTOEs la erogación económica ocasionada por la producción de algún bien o la oferta de algún servicio. Este concepto incluye la compra de insumos, el pago de la mano de trabajo, los gastos en las producción y administrativos, entre otras actividades.

NATURALEZA DEL COSTO.

El Costo representa la suma de erogaciones, es decir, el costo inicial de un activo o servicio adquiridos reflejado en el desembolso de dinero en efectivo y otros valores, o sea, un pasivo incurrido.

Además del precio de adquisición de un activo, se puede incurrir en otros costos preliminares para permitir que el activo rinda los servicios esperados. Los principios de contabilidad establecidos requieren que los desembolsos se asignen directamente al costo de la propiedad adquirida. Un negocio incurre en costos con el propósito de obtener ingresos.

CLASIFICACIÓN DE LOS COSTOS.1. De acuerdo con la función en la que se incurren:A) Costos de producción: Los que se generan en el proceso de transformar la materia prima en productos terminados.

Se subdividen en:

- Costos de materia prima. Ej. costo de materiales integrados al producto. Por ejemplo, la malta utilizada para producir cerveza, el tabaco para producir cigarros, etcétera.

-Costos de mano de obra. El costo que interviene directamente en la transformación del producto. Por ejemplo, el sueldo del mecánico, del soldador, etcétera.

-Gastos indirectos de fabricación. Los costos que intervienen en la transformación de los productos, con excepción de la materia prima y la mano de obra directa. Por ejemplo, el sueldo del supervisor, mantenimiento, energéticos, depreciación, etcétera.

B) Costos de distribución o venta: Los que se incurren en el área que se encarga de llevar el producto, desde la empresa, hasta el último consumidor; por ejemplo: publicidad, comisiones, etcétera.

C) Costos de administración: Los que se originan en el área administrativa, como puede ser sueldos, teléfono, oficinas generales, etcétera.

Esta clasificación tiene como finalidad agrupar los costos por funciones, lo cual facilita cualquier análisis que se pretenda realizar de ellas.

2. De acuerdo con su identificación con una actividad, departamento o producto:

a) Costos directos: Los que se identifican plenamente con una actividad, departamento o producto. En este concepto se cuentan el sueldo correspondiente a la secretaria del director de ventas, que es un costo directo para el departamento de ventas; la materia prima es un costo directo para el producto, etcétera.

b) Costo indirecto: El que no podemos identificar con una actividad determinada. Por ejemplo, la depreciación de la maquinaria, o el sueldo del director de producción respecto al producto.

Algunos costos son duales; es decir, son directos e indirectos al mismo tiempo. El sueldo del gerente de producción es directo para los costos del área de producción, pero indirecto para el producto. Como vemos, todo depende de la actividad que se esté analizando.

3. De acuerdo con el tiempo en que fueron calculados:

a) Costos históricos: Los que se produjeron en determinado periodo; los costos de los productos vendidos o los costos de los que se encuentran en proceso.

Estos costos son de gran ayuda para predecir el comportamiento de los costos predeterminados.

b) Costos predeterminados: Los que se estiman con base estadística y se utilizan para elaborar presupuestos.

4. De acuerdo con el tiempo en que se cargan o se enfrentan a los ingresos:

a) Costos de periodo: Los que se identifican con los intervalos de tiempo y no con los productos o servicios; el alquiler de las oficinas de la compañía, cuyo costo se lleva en el periodo en que utilizan las oficinas, al margen de cuándo se venden los productos.

b) Costos del producto: Los que se llevan contra los ingresos únicamente cuando han contribuido a generarlos en forma directa; es decir, son los costos de los productos que se han vendido, sin importar el tipo de venta, de tal suerte que los costos que no contribuyeron a generar ingresos en un periodo determinado quedarán como inventariados.

5. De acuerdo con el control que se tenga sobre la ocurrencia de un costo:

a) Costos controlables: Aquellos sobre los cuales una persona, a determinado nivel, tiene autoridad para realizarlos o no. Por ejemplo, los sueldos de los directores de ventas en las diferentes zonas son controlables para el director general de ventas; el sueldo de la secretaria, para su jefe inmediato, etcétera.

Es importante hacer notar que, en última instancia, todos los costos son controlables a uno u otro nivel de la organización; resulta evidente que a medida que nos referimos a un nivel alto de la organización, los costos son más controlables. Es decir, la mayoría de los costos no son controlables a niveles inferiores.

Los costos controlables no son necesariamente iguales a los costos directos.

Por ejemplo, el sueldo del director de producción es directo a su área pero no controlable para él.

Estos costos son el fundamento para diseñar contabilidad por áreas de responsabilidad, o cualquier otro sistema de control administrativo.

b) Costos no controlables: En algunas ocasiones no se tiene autoridad sobre los costos en que se incurre; tal es el caso de la depreciación del equipo para el supervisor, ya que el costo por depreciación fue una decisión tomada por la alta gerencia.

6. De acuerdo con su comportamiento:

a) Costos variables: Los que cambian o fluctúan en relación directa a una actividad o volumen dado. Dicha actividad puede ser referida a producción, o ventas: la materia prima cambia de acuerdo con la función de producción, y las comisiones de acuerdo con las ventas.

b) Costos fijos: Los que permanecen constantes dentro de un periodo determinado, sin importar si cambia el volumen; por ejemplo: los sueldos, la depreciación en línea recta, alquiler del edificio.

Dentro de los costos fijos hay dos categorías:

b.1 Costos fijos discrecionales: Los susceptibles de ser modificados, por ejemplo: los sueldos, alquiler del edificio, etcétera.

b.2 Costos fijos comprometidos: Los que no aceptan modificaciones y también son llamados costos sumergidos; por ejemplo: la depreciación de la maquinaria.

c) Costos semivariables o semifijos: Están integrados por una parte fija y una variable; el ejemplo típico son los servicios públicos, luz, teléfono, etcétera.

7. De acuerdo con su importancia para la toma de decisiones:

a) Costos relevantes: Se modifican o cambian dependiendo de la opción que se adopte; también se les conoce como costos diferenciales. Por ejemplo, cuando se produce la demanda de un pedido especial habiendo capacidad ociosa; en este caso los únicos costos que cambian si aceptamos el pedido, son los de materia prima, energéticos, fletes, etcétera. La depreciación del edificio permanece constante, por lo que los primeros son relevantes, y el segundo irrelevante para tomar la decisión.

b) Costos irrelevantes: Aquellos que permanecen inmutables, sin importar el curso de acción elegido.

Esta clasificación nos ayudará a segmentar las partidas relevantes e irrelevantes en la toma de decisiones.

8. De acuerdo con el tipo de sacrificio en que se ha incurrido:

a) Costos desembolsables: Aquellos que implicaron una salida de efectivo, motivando a que puedan registrarse en la información generada por la contabilidad.

Dichos costos se convertirán más tarde en costos históricos; los costos desembolsables pueden llegar o no a ser relevantes al tomar decisiones administrativas. Un ejemplo de un costo desembolsable es la nómina de la mano de obra que tenemos actualmente.

b) Costo de oportunidad: Aquel que se origina al tomar una determinada decisión, y provocando la renuncia a otro tipo de alternativa que pudiera ser considerada al llevar a cabo la decisión

9. De acuerdo con el cambio originado por un aumento o disminución en la actividad:

a) Costos diferenciales: Los aumentos o disminuciones en el costo total, o el cambio en cualquier elemento del costo, generado por una variación en la operación de la empresa.

Estos costos son importantes en el proceso de la toma de decisiones, pues son ellos quienes mostrarán los cambios o movimientos sufridos en las utilidades de la empresa ante un pedido especial, un cambio en la composición de líneas, un cambio en los niveles de inventarios, etcétera.

a.1 Costos decrementales: Cuando los costos diferenciales son generados por disminuciones o reducciones en el volumen de operación, reciben el nombre de costos decrementales. Por ejemplo, al eliminarse una línea de la composición actual de la empresa se ocasionarán costos decrementales, como consecuencia de dicha eliminación.

a.2 Costos incrementales: Aquellos en que se incurre cuando las variaciones en los costos son ocasionadas por un aumento en las actividades u operaciones de la empresa; un ejemplo típico es la consideración de la introducción de una nueva línea a la composición existente, lo que traerá como consecuencia la aparición de ciertos costos que reciben el nombre de incrementales.

b) Costos sumergidos: Aquellos que, independientemente del curso de acción que se elija, no se verán alterados; es decir, van a permanecer inmutables ante cualquier cambio. Este concepto tiene relación estrecha con lo que ya se ha explicado acerca de los costos históricos o pasados, los cuales no se utilizan en la toma de decisiones. Un ejemplo de ellos es la depreciación de la maquinaria adquirida. Si se trata de evaluar la alternativa de vender cierto volumen de artículos con capacidad ociosa a precio inferior del normal, es irrelevante tomar la depreciación en cuenta. O De acuerdo con su relación a una disminución de actividades:

b.1 Costos evitables: Aquellos plenamente identificables con un producto o un departamento, de tal forma que si se elimina el producto o el departamento, dicho costo se suprime; por ejemplo, el material directo de una línea que será eliminada del mercado.

b.2 Costos inevitables: Aquellos que no se suprimen, aunque el departamento o producto sea eliminado de la empresa; por ejemplo, si se elimina el departamento de ensamble, el sueldo del director de producción no se modificará.

OBJETO DEL COSTO.

Es algo para lo cuál se desea una medición separada de costos, por ejemplo un producto, un servicio, un proyecto, un cliente, un departamento, etc.

ELEMENTOS DEL COSTO.1. Costo del material directo: La materia prima que interviene directamente en la elaboración de un producto se denomina material directo, y es el primer elemento de costo. Debe tenerse en cuenta que no toda la materia prima que se usa se clasifica como material directo, por cuanto hay algunos materiales, como los aceites y las grasas, que no intervienen directamente en el proceso y se consideran costos indirectos de fabricación.

2. Costo de la mano de obra directa: El costo de mano de obra directa, segundo elemento de costo, es el pago que se puede asignar en forma directa al producto, tal como el salario de los obreros que intervienen directamente en la elaboración de los artículos, así como sus prestaciones sociales. No debe clasificarse como mano de obra directa, por ejemplo, el salario de los supervisores, obreros de mantenimiento, celadores y aseadoras, todos ellos considerados como costos indirectos de fabricación.

La suma de los dos primeros elementos, o sea los materiales directos y la mano de obra directa, se conoce generalmente en los medios industriales como costo primo.

3. Costos indirectos de fabricación: Su sigla CIF o carga fabril son todos aquellos que no son ni materiales directos ni mano de obra directa, como tampoco gastos de administración y de ventas. Hacen parte de este tercer elemento de costo, los materiales indirectos, la mano de obra indirecta (los salarios de los empleados de oficinas de fábrica, supervisores, mantenimiento, superintendencia, horas extras, tiempo ocioso), el lucro cesante, el arrendamiento de la fábrica, los repuestos de maquinaria, los impuestos sobre la propiedad raíz, los servicios (agua, luz, teléfono, calefacción, gas, etc.), la depreciación de edificios, la depreciación de maquinaria, las herramientas gastadas, el seguro de edificios, los costos de fletes relacionados con el manejo de los materiales y las prestaciones sociales de todos aquellos trabajadores y empleados que no intervienen en forma directa en la elaboración del producto, con excepción de las que son propias de los salarios de administración y de ventas.

La suma de los costos por concepto de mano de obra directa y costos indirectos de fabricación se conoce como costos de conversión, o sea los necesarios para convertir los materiales en partes específicas del producto, de un proceso de producción a otro, hasta llegar al producto final.

PROCEDIMIENTO BÁSICO PARA CALCULAR EL COSTO DE LA MATERIA

PRIMA.Se calcularía sumando el Material directo con el costo de la mano de obra directa. Como su nombre lo indica es la suma de los dos principales costos del producto o servicio.

CP = MPD + MOD

Siendo:

CP: Costo Primo

MPD: Materia Prima Directa

MOD: Mano de Obra Directa

PROCEDIMIENTO BÁSICO PARA CALCULAR EL COSTO DE LA MANO

DE OBRA.Mano de obra directa es la que se involucra de manera directa en la producción de un artículo terminado, que fácilmente puede asociarse al producto y que representa un costo de mano de obra importante en la producción de dicho artículo. La mano de obra directa se considera un costo primo y a la vez un costo de conversión. La mano de obra indirecta es el trabajo de fabricación que no se asigna directamente a un producto; además no se considera relevante determinar el costo de la mano de obra indirecta con relación a la producción. La mano de obra indirecta es considerada entre los costos indirectos de fabricación. Por ejemplo: Una empresa hace pasteles, en la mano de obra directa intervienen un Pastelero a quien se le pagan $20.000 y un Auxiliar de Repostería que se le pagan $6.000. Los costos de mano de obra directa de esa empresa serían $26.000.

PROCEDIMIENTO BÁSICO PARA CALCULAR EL COSTO DE LOS COSTOS INDIRECTOS DE FABRICACIÓN.

Los costos indirectos de fabricación comprenden los bienes naturales, semielaborados o elaborados de carácter complementario, así como servicios personales, públicos y generales y otros insumos indispensables para la terminación adecuada del producto final. Actualmente representan un 25% del costo total de un producto en promedio.

Elementos:

• Materia prima indirecta (MPI): Son los materiales y suministros menores y complementarios, de los que no se puede prescindir para la fabricación de un producto, entre los materiales menores para la fabricación de libros por ejemplo: están las tintas, adhesivos, hilos, plásticos, fundas de empaque, entre otros.

• Mano de Obra Indirecta (MOI): Representa el costo de las remuneraciones devengadas por los y trabajadores que ejercen funciones de planificación, supervisión, diseño, y apoyo a las actividades productivas, en este grupo se ubican las remuneraciones a supervisor de fábrica, jefe de producción, control de calidad, bodeguero de materiales, empacador, conserje de planta, beneficios y prestaciones sociales, etc.

• Carga Fabril: Otros costos indirectos de fabricación, comprende los servicios o bienes que no han sido incluidos en los conceptos anteriores. Por ejemplo: • Depreciaciones de maquinaria, equipo, edificio, y otros activos fijos utilizados en la producción.

• Servicios básicos (luz, agua, teléfono) consumidos en el sector productivo.

• Seguros de personas y bienes de fábrica.

• Mantenimiento de maquinaria y otros activos fijos.

• Arriendos de equipos y edificio de fábrica.

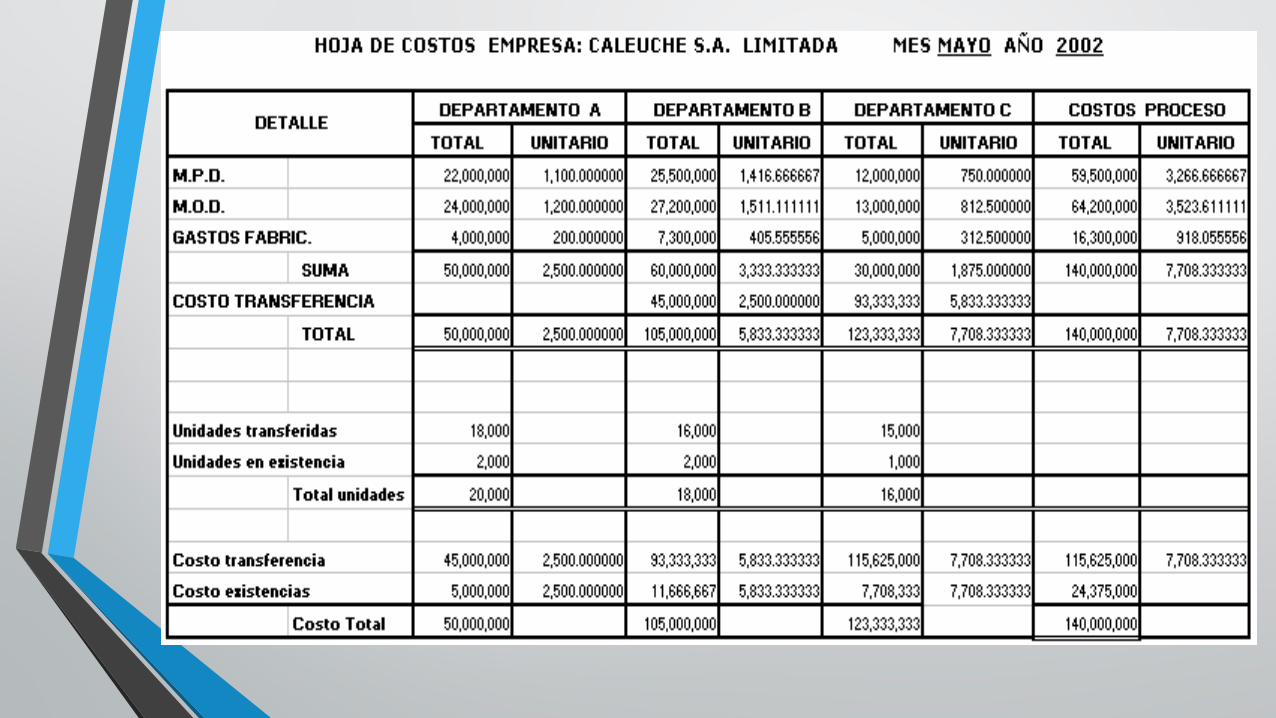

PROCEDIMIENTO Y ELABORACIÓN DE LA HOJA DE COSTOS.

La Hoja de Costos resume el valor de materiales directos, mano de obra directa y costos indirectos de fabricación aplicados para cada orden de trabajo procesada. La información de costos de los materiales directos y de la mano de obra directa se obtiene de las requisiciones de materiales y de los resúmenes de mano de obra, y se registra en la hoja de costos por órdenes trabajo diaria o semanalmente. Con frecuencia, los costos indirectos de fabricación se aplican al final de la orden de trabajo, así como los gastos de ventas y administrativos. Las hojas de costos se diseñan para suministrar la información requerida por la gerencia y, por tanto, variará según las necesidades de la gerencia.

ELABORACIÓN DEL ESTADO DE COSTOS DEL PRODUCTO FABRICADO Y VENDIDO.

Este estado es un informe específico de las empresas industriales. El Estado de Resultados de una empresa industrial se diferencia del de una empresa comercial por el renglón denominado Costo de Productos Fabricados y Vendidos o más abreviadamente, Costo de Productos Vendidos. Los detalles que integran la cifra del costo de productos vendidos son bastante numerosos y por lo tanto, en lugar de incluirlos en el Estado de Resultados, se presentan por separado en el llamado Estado de Costos de Productos Vendidos, cuya cifra final es la que se lleva al Estado de Resultado.

Ejemplo: CIA ISAL S.A.

ESTADO DE COSTO DE PRODUCTOS VENDIDOS

DEL 01 DE ENERO AL 31 DE ENERO DE 2.008

Materiales Directos………….…………………………………………………………………...$11.200

+ Mano de Obra Directa …………………………………. ……………...……………………… 7.520

+Costos Generales de Fabricación………………………………...……………………………. 3.180

=Costo de Producción……………………..………………………………………… ………...$ 21.900

+ Inventario inicial de productos en proceso……………………………………………………..2.415

=Costos de Productos en proceso…………………………………………..…………………$24.315

-Inventario final de productos en proceso…………………………. …………………………….3.088

=Costo de Productos terminados……………………………………………………………..$21.227

+Inventario Inicial de Productos Terminados………………………. …………………………1.845

=Costo del Producto disponible para la venta……………………………………………..….$23.072

-Inventario final de Productos Terminados……………………………………………………… 2.412

=Costo de Productos Vendidos…………………………………….. ……………………....$20.660

ACUMULACIÓN DE LOS COSTOS DEPARTAMENTALES.

El costeo por procesos es un sistema de acumulación de costos de producción por departamento o centro de costo. Un departamento es una división funcional principal en una fábrica donde se ejecutan procesos de manufactura. Cuando dos o más procesos se ejecutan en un departamento, puede ser conveniente dividir la unidad departamental en centros de costos. Cada proceso se conforma como un centro de costo, los costos se acumulan por centros de costos en vez de por departamentos. Los departamentos y los centros de costos son responsables de los costos incurridos dentro del área y los supervisores deben reportar a la gerencia por los costos preparando periódicamente un informe del costo de producción.

El costeo por procesos se ocupa del flujo de las unidades a través de varias operaciones o departamentos, sumándosele más costos adicionales en la medida en que avanzan. Los costos unitarios de cada departamento se basan en la relación entre los costos incurridos en un periodo de tiempo y las unidades terminadas en el mismo.

Un sistema de costos por procesos tiene las siguientes características:

• Los costos se acumulan y registran por departamentos o centros de costos.

• Las producciones son de alta masividad, repetitivas y los procesos productivos son continuos.

• Cada departamento tiene su propia cuenta de inventario de trabajo en proceso en el libro mayor. Esta cuenta se carga con los costos del proceso incurridos en el departamento y se acredita con los costos de las unidades terminadas transferidas a otro departamento o artículos terminados.

• Las unidades equivalentes (la producción equivalente es la presentación de las unidades incompletas en términos de unidades terminadas más el total de las unidades terminadas) se usan para determinar el inventario de trabajo en proceso en términos de las unidades terminadas al fin de un periodo.

• Los costos unitarios se determinan por departamentos en cada periodo.

• Las unidades terminadas y sus correspondientes costos se transfieren al siguiente departamento o al inventario de artículos terminados. En el momento en que las unidades dejan el último departamento del proceso, los costos totales han sido acumulados y pueden usarse para determinar el costo unitario de los artículos terminados.

• Los costos total y unitario de cada departamento son agregados periódicamente, analizados y calculados a través del uso de informes de producción.

FLUJO CONTINUO DE PRODUCCIÓN.

Es una estrategia de fabricación que produce una parte a través de un justo a tiempo, exige un examen en curso y esfuerzos de mejora, que en última instancia, requiere la integración de todos los elementos del sistema de producción. El objetivo es una línea de producción equilibrada con un desperdicio mínimo, al menor costo posible, en el tiempo y la producción libre de defectos.

INFORME DE UNIDADES FÍSICAS.

En este informe se indicará lo siguiente:

• Número de Unidades introducidas en el departamento o proceso, y la forma como se eliminan, es decir, cuando salen de este.

• Se expresarán en unidades enteras, independientemente de su grado de terminación o avances.

• Se expresarán en términos de productos terminados (Litros, Metros; Kilogramos)

PRODUCCIÓN EQUIVALENTE.La producción equivalente o efectiva es la cantidad de unidades que se da por acabados de cada proceso, pero teniendo en cuenta la fase del trabajo en el que se encuentran con relación a su terminación.

DETERMINACIÓN DEL COSTO UNITARIO.

Se conoce como costo unitario, el valor de un artículo en particular. Los objetivos de la determinación del costo unitario son los siguientes:

• Valuar los inventarios de productos terminados y en proceso

• Conocer el costo de producción de los artículos vendidos

• Tener base del cálculo en la fijación de precios de venta, y así poder determinar el margen de utilidad probable

• Este se obtiene a partir de conocer el costo de la producción terminada, dividido entre el número de artículos que se produjeron y de los cuales se obtuvo el costo de fabricación.

Esto es: Costo de M.P. directa+ Costo de M.O. directa

+ Costos indirectos= Costo total

/ Unidades producidas= Costo unitario

INFORME DEL COSTO DE PRODUCCIÓN.Es un análisis de la actividad del departamento o centro de

costos para el periodo. Todos los costos imputables a un departamento o centro de costos se presentan según los elementos del centro de costo. Un informe del costo de producción para cada departamento puede prepararse siguiendo un enfoque de cuatro pasos. Cada paso representa un plan separado y los cuatro planes juntos constituyen un informe del costo de producción.

Paso 1: Contabilizar el flujo físico de unidades (plan de cantidades).

Paso 2: Calcular las unidades de producción equivalente (plan de producción equivalente).

Paso 3: Acumular los costos, totales y por unidad, que van a contabilizar por departamento (plan de costos por contabilizar).

Paso 4: Asignar los costos acumulados a las unidades transferidas o todavía en proceso (plan de costos contabilizados).

MATERIALES DIRECTOS AGREGADOS DESPUÉS DEL PRIMER DEPARTAMENTO.

Muchas operaciones de manufactura requieren materiales directos sólo en el departamento de proceso inicial; los departamentos siguientes generalmente agregan la MOD y los CIF. Pero en algunos tipos de manufactura exigen la adición de MD en departamentos posteriores teniendo los siguientes efectos:

- No hay incremento en unidades (por ejemplo, agregar las llantas a la producción de un automóvil)

- Aumento de unidades sin aumento del costo (por ejemplo, agregar agua al producir pintura látex, si a una compañía no se le carga el costo de la que emplea)

- Incremento en unidades y en el costo. (por ejemplo, agregar azúcar cuando se produce una bebida gaseosa.

-No hay Incremento de Unidades: Cuando la adición de materiales directos se realiza después del primer departamento y la cantidad de unidades producidas no se incrementan, no hay cambios en los procedimientos que siguen para elaborar un informe del costo de producción. Los departamentos posteriores que agreguen MD los contabilizarán de la misma manera que los costos de conversión

-Incremento de Unidades :En procesos de manufactura que usan peso y volumen para medir unidades de producción, la suma de MD en departamentos posteriores generalmente tendrá efecto de incrementar la cantidad de unidades y los costos totales.

UNIDADES DAÑADAS O DETERIORADAS.

Unidades que no cumplen con los estándares de producción y que se venden por su valor residual o se descartan. Estas unidades se sacan de la producción y no se realiza trabajo adicional de ellas. Ejemplos: cristalería y cerámica acabada con distorsiones en la forma.

UNIDADES DEFECTUOSAS.

Unidades que no cumplen con los estándares de producción y que deben procesarse adicionalmente para poder venderlas como unidades buenas o como mercancía defectuosa. Ejemplo: ropa y muebles que no fueron elaborados de acuerdo con las especificaciones técnicas.

CARACTERÍSTICAS DE LA PRODUCCIÓN CONJUNTA.

• Utilizan insumos compartidos; surgen a partir del mismo costo de producción.

• Hay una fase en la que se separan los productos; éstos pueden venderse o someterse a otro proceso.

• Su producción es simultánea; no se pueden producir de forma independiente.

• Los productos conjuntos son el objeto fundamental de las operaciones fabriles.

• Todos los productos tienen la misma importancia.

MATERIAL DE DESECHO.

Materias primas que quedan del proceso de producción; éstas no pueden volver a emplearse en la producción para el mismo propósito; pero es posible utilizarlas para un proceso de producción o propósitos diferentes o venderse a terceras personas por un valor nominal. Ejemplo: leche en polvo.

MATERIAL DE DESPERDICIO.

Aquella parte de las materias primas que quedan después de la producción y que no tiene uso adicional ni valor de reventa. Ejemplos: sobrantes después de aplicar moldes y plantillas en las industrias de telas y empaque plegadizo.