conversatorio ipais: importantes cambios en la economÍa peruana

DESCRIPTION

I. LA CRÍSIS INTERNACIONAL Y LOS CAMBIOS EN LA CHINA 1.1. EL RETIRO DE LOS ESTIMULOS FINANCIEROS EN EEUU 1.2. EL SUEÑO CHINO Y LA DECADA DE XI JINPING 1.3. LA LENTA RECUPERACIÓN DE EUROPA II. PRONOSTICOS DE LA ECONOMÍA PERUANA: 2014 Y 2015 III. REFLEXIONES FINALESTRANSCRIPT

MAYO, 2014

Ing. Luis Baba Nakao

IMPORTANTES CAMBIOS EN

LA ECONOMÍA PERUANA:

¿QUÉ TENEMOS QUE HACER

LAS EMPRESAS?

20

14

I. LA CRÍSIS INTERNACIONAL Y LOS CAMBIOS EN LA CHINA

1.1. EL RETIRO DE LOS ESTIMULOS FINANCIEROS EN EEUU

1.2. EL SUEÑO CHINO Y LA DECADA DE XI JINPING

1.3. LA LENTA RECUPERACIÓN DE EUROPA

II. PRONOSTICOS DE LA ECONOMÍA PERUANA: 2014 Y 2015

III. REFLEXIONES FINALES

AGENDA

I. LA CRÍSIS INTERNACIONAL Y LOS CAMBIOS EN LA CHINA

1.1. EL RETIRO DE LOS ESTIMULOS FINANCIEROS EN EEUU

1.2. EL SUEÑO CHINO Y LA DECADA DE XI JINPING

1.3. LA LENTA RECUPERACIÓN DE EUROPA

II. PRONOSTICOS DE LA ECONOMÍA PERUANA: 2014 Y 2015

III. REFLEXIONES FINALES

AGENDA

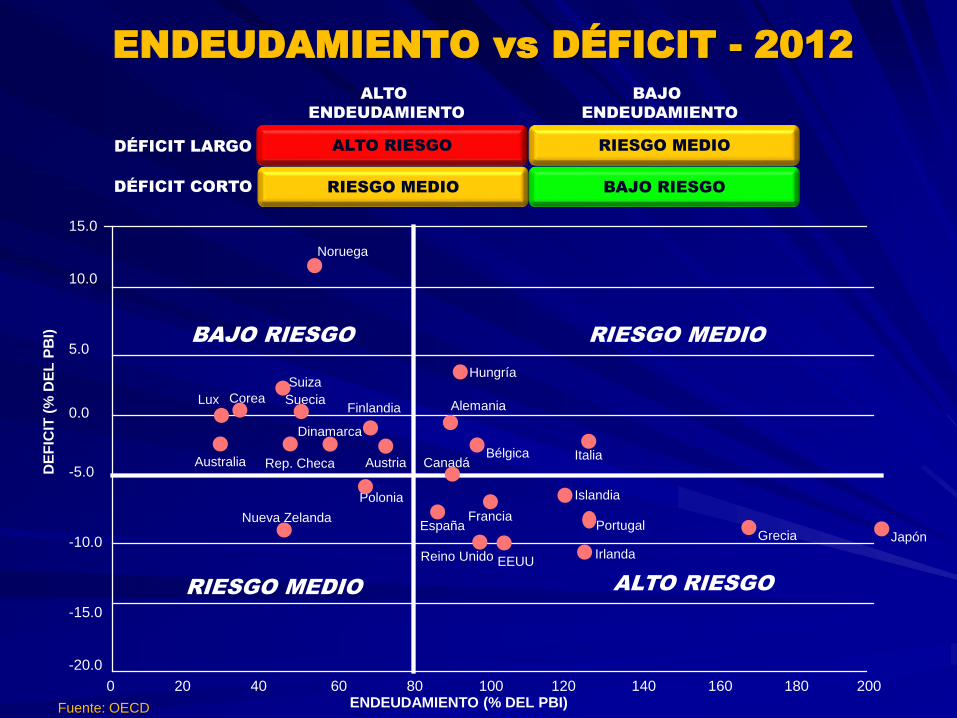

¿FIN DE LA

CRISIS

AMERICANA?

15.0

10.0

5.0

0.0

-5.0

-10.0

-15.0

-20.0

0 20 40 60 80 100 120 140 160 180 200

Australia Austria

Dinamarca

BélgicaCanadáRep. Checa

Finlandia

Francia

Alemania

Grecia

Hungría

Islandia

Irlanda

Italia

Japón

CoreaLux

Nueva Zelanda

Noruega

Polonia

PortugalEspaña

Suecia

Suiza

Reino Unido EEUU

RIESGO MEDIO

RIESGO MEDIO

ALTO RIESGO

BAJO RIESGO

ALTO

ENDEUDAMIENTO

BAJO

ENDEUDAMIENTO

DÉFICIT LARGO

DÉFICIT CORTO

ENDEUDAMIENTO vs DÉFICIT - 2012

BAJO RIESGO RIESGO MEDIO

RIESGO MEDIO ALTO RIESGO

Fuente: OECD ENDEUDAMIENTO (% DEL PBI)

DE

FIC

IT (

% D

EL

PB

I)

DEUDA DE ESTADOS UNIDOS

EL ACUERDO QUE EVITA EL «DEFAULT»

DEUDA DE ESTADOS UNIDOS

EL ACUERDO QUE EVITA EL «DEFAULT»

Series1

0

2

4

6

8

10

12

14

16

18

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

5.7

5.8

6.2

6.8

7.4

7.9

8.5

9

1012

13.6

14.7

16.1

16.7

17.2

El aumento del techo de la deuda asegura el financiamiento del Tesoro de Estados

Unidos hasta el 2015

¿QUIÉN FINANCIA A EEUU?

LOS 20 MAYORES DETENTORES DE BONOS DEL TESORO

(En Miles de Millones de US$)

1.274

trillones

CHINA

1.201

trillones

JAPÓN

162.9

GRAN

BRETAÑA

245.7

OPEC

246.0

BRASIL

179.1

TAIWÁN

293.3

BANCOS

DEL CARIBE

160.3

HONG KONG

131.8

RUSIA

173.7

SUIZA

67.2

MEXICO

135.3

LUXEMBURGO

88.2

NORUEGA

57.5108.8

IRLANDA

63.9

ALEMANIA

56.8

KOREA

85.9

SINGAPUR

55.6

INDIA

310.3

BÉLGICA

Fuente: Tesoro de USA, AFP, Diario Gestión, AAStocks. . Enero 2014

FRANCIA

Desde hace 2

años la FED viene

adquiriendo Letras

del Tesoro y Bonos

Hipotecarios a una

velocidad de US$

85,000MM/mes.

A mediados del

año 2013 empezó

la reducción de

este estimulo

monetario.

Hoy la cifra es US$

45,000MM/mes.

SE MANTIENE RECUPERACIÓN

GRADUAL DE MERCADOS INMOBILIARIO

Y LABORAL EN ESTADOS UNIDOS

Actualizado a Marzo 2014

Fuente: BCRP y Kiplinger Forecasts

INDICADORES MACROECONÓMICOS DE ESTADOS UNIDOS

Dic. 12 Jun. 13 2013 Mar/2014 2014

Tasa de desempleo (%) 7.8 7.6 7.0 6.7 6.3

Inflación (Var. % anual) 1.7 1.8 1.5 1.6 1.8

PBI (Var. % anual) 2.8 1.9 2.4

Ventas de viviendasexistentes (Var. %

mensual) -1.2 -1.6 5 S/D S/D

EL RETIRO DE LOS ESTIMULOS

MONETARIOS: EEUU

Janet Yellen

El Programa de Estimulo Monetario

consideraba la compra por la FED de letras

del Tesoro USA y Bonos hipotecarios por

“85,000’000,000 US$/mes”.

Desde Mayo/13’ en que se anuncio su

posible retiro, la velocidad de compra se ha

reducido a “45,000’000,000 US$/mes”.

Como consecuencia de estas acciones, a

mejorado considerablemente la “confianza

del consumidor americano”, el dólar se ha

revaluado y la rentabilidad de los

inversionistas en Bolsa se incrementaron

considerablemente en EEUU.

IMPACTO DE ESTOS

ACONTECIMIENTOS EN PERÚ

Cuando USA y China implementaron Programas de Estímulo Monetario para

enfrentar la crisis del 2008, se creó incertidumbre sobre qué pasaría cuando se

retire toda esa enorme masa monetaria que se inyectó en estos últimos cuatro

años, en el momento en que la economía de esos países se recupere. Los

anuncios de la FED de recorte del Programas de Estímulo Monetario y el

anuncio de la China sobre una reducción en su velocidad de crecimiento ha

creado nerviosismo sobre cómo se desarrollará este proceso y sus

consecuencias. “El mercado a sobre reaccionado”.

El impacto de estos dos anuncios en el Perú se tradujo en:

El Nuevo Sol paso de 2.554 a 2.797 soles/dólar, devaluándose en 9.3% en un

periodo relativamente corto.

Los precios de los minerales cayeron abruptamente. El precio del oro , la plata,

el cobre, se redujeron en -27%, -24% y -15%, respectivamente.

El precio de los Bonos en el Mercado Secundario cayó en 7.79% por el

incremento de las tasas de interés.

Las cotizaciones en la Bolsa de Valores de Lima cayeron en -23% (la mayor

caída entre las Bolsas de todo el mundo).

COMO ESTAN LAS COTIZACIONES

DE LAS ACCIONES EN LA BVL

EMPRESA PRECIO (31.12.07) PRECIO (21.05.14)

BANCO DE CREDITO 10.50 6.37

FERREYROS 6.40 1.88

BUENAVENTURA 169.00 29.00

VOLCAN “B” 7.70 1.08

CEMENTOS LIMA (UNACEM) 7.15 3.20

SANTA LUISA INVERSIONES 148.00 73.45*

(*) Cotización a Dic. 2005

EL SUEÑO CHINO Y LA DECADA DE

XI JINPING

“CRECER MENOS,PERO

CRECER MEJOR”

CHINA QUIERE DEJAR DE SER

LA FÁBRICA DEL MUNDO Y

DESEA PASAR A UN NUEVO

ESTADO DE DESRROLLO

DONDE LA INNOVACIÓN Y EL

CONSUMO INTERNO SEAN LOS

MOTORES DE SU CONTINUO

PROGRESO.

LA META DE CRECIMIENTO

PROGRAMADA HASTA EL AÑO

2020 ES DE 7.5% ANUAL.

EUROPA: SÓLO ALEMANIA NO ESTÁ EN

RECESIÓN Y EL SISTEMA BANCARIO

AÚN ESTÁ FRÁGIL

Recuperación será lenta:

• Seguirán los ajustes fiscales

• Crédito está estancado

• El desempleo sigue elevado

• Aún hay reformas pendientes

• El costo de crédito aún es alto en

Italia y España.

Fuente: SAE/Oct 2013

ALGUNAS ECONOMÍAS

EMERGENTES

Bajo crecimiento se explica por entorno internacional y pérdida de

competitividad

Fuente: SAE/Oct 2013

I. LA CRÍSIS INTERNACIONAL Y LOS CAMBIOS EN LA CHINA

1.1. EL RETIRO DE LOS ESTIMULOS FINANCIEROS EN EEUU

1.2. EL SUEÑO CHINO Y LA DECADA DE XI JINPING

1.3. LA LENTA RECUPERACIÓN DE EUROPA

II. PRONOSTICOS DE LA ECONOMÍA PERUANA: 2014 Y 2015

III. REFLEXIONES FINALES

AGENDA

EL PERÚ ES UN PAÍS EMINENTEMENTE

MINERO

LA VARIABLE QUE MEJOR CORRELACIONA EL

CRECIMIENTO ECONÓMICO DEL PAÍS, ES EL

PRECIO DE LOS MINERALES…..Y ESTOS

VIENEN REDUCIENDOSE

Entre los años 2002 y 2013 el valor de las exportaciones mineras

creció 5 veces (US$ 19,221 MM)

METAL UNIDADES

PRECIOS VARIACIÓN DE PRECIOS

02/01/2003 31/12/20132003-

2013

31/05/13’ vs

31/12/12’ 20/05/14’ vs

31/12/13’

Oro (Comex) U$$ / Onza 349 1,202 244% 1,387 -17% 1,294 8%

Plata

(Comex)U$$ / Onza 4.71 19.34 311% 22.23 -26% 19.37 0%

Cobre (LME) U$$ / Libra 0.72 3.34 364% 3.30 -8% 3.14 -6%

Zinc (LME) U$$ / Ton 774 2,053 165% 1,894 -8% 2,075 1%

Plomo (LME) U$$ / Ton 429 2,191 411% 2,208 -5% 2,108 -4%

Estaño (LME) U$$ / Ton 4,210 22,335 431% 20,850 -11% 23,130 4%

Fuente: Bolsa de Valores de Lima

EL PRECIO DE LOS MINERALES HAN CAÍDO

DEL 31/05/13 AL 20 DE MAYO 2014

LA PRODUCCIÓN DE COBRE SE

DUPLICARÁ EN EL 2016

Fuente: BCRP

BIENES DE

CAPITALUNIDADES

PRECIOS VARIACIÓN DE PRECIOS

02/01/03 31/12/13 2003-201313/05/14’ vs

31/12/13’

AZUCAR US$ /TM 476 449 -6% 539 20%

MAIZ US$ /TM 90 158 76% 190 20%

HARINA DE

PESCADOUS$ /TM 546 1,425 161% 1,593 12%

FRIJOL SOYA US$ /TM 207 484 134% 553 14%

CAFÉ US$ /TM 1,410 2,863 103% 4,939 73%

ARROZ US$ /TM 188 400 113% 402 0.4%

TRIGO US$ /TM 153 235 54% 303 29%

En los primeros dos meses del año las exportaciones de Café , en relación al mismo período del 2013 cayeron 27.3%

Fuente: Banco Central de Reserva del Perú

EL PRECIO DE OTROS COMMODITIES

3% 3%4% 4%

5%6%

7%

12%

2%4%

3%4% 4%

3%

6%

11%

5%6%

4%5%

4% 4%

7%

10%

3%

6%

2%

5%4%

3%

6%

11%

3%4%

3% 3%4%

2%

6%

28%

Perú Panamá Chile Ecuador México Colombia Brasil Argentina

Prom 2000-2013 2010 2011 2012 2013

2%

4% 4%

3%

5%

4%

6%

7%

5%

4%

5%

8% 8%

4%

9%

8%

4%

6% 6%

3%

9%

8%

7%

11%

4%4% 4%

3%

4% 5%

6%

8%

1%

4% 4%

2%

5%

3%

5%6%

México Colombia Chile Brasil Argentina Ecuador Perú Panamá

Prom 2000-2013 2010 2011 2012 2013

Fuente: WEO, Consensous Forecasts, Apoyo Consultoría y Diario Gestión

Crecimiento Económico

… Inflación

212.02%

114.65%

105.21%

78.33%

63.04% 59.26%58.68%

45.98%

29.27%28.31%

17.58%

Ch

ina

India

Vie

tnam

Pana

má

Nig

eri

a

Perú

Zam

bia

Ma

law

i

Do

min

ica…

Kuw

ait

Arg

entina

Sin

gapu

r

Ma

lasia

Pakis

tán

Ma

rru

ecos

Co

sta

Ric

a

Co

lom

bia

Ru

sia

Egip

to

Taila

ndia

Ch

ile

Ecu

ado

r

Nic

ara

gua

Ne

pal

Isra

el

Bra

sil

La

tvia

Sud Á

fric

a

Austr

alia

Mé

xic

o

US

A

No

ruega

Ca

nad

á

Suecia

Irla

nda

Hu

ngrí

a

Austr

ia

Suiz

a

Esp

añ

a

UK

Japó

n

Ale

man

ia

Din

am

arc

a

Fra

ncia

Gre

cia

País

es…

Lib

ia

Ita

lia

CRECIMIENTO ECONÓMICO ACUMULADO

Fuente: Index Mundi Database

Crecimiento económico acumulado 2002-2013

(Porcentaje últimos 12 años)

EXPANSIÓN DE LA CLASE MEDIA

Fuente: SAE/Nov 2013

EVOLUCIÓN SOCIOECONÓMICA DEL

PERÚ

Fuente: IPSOS – Apoyo, Diario Gestión

1% 2%2%

29%

51% 45%

4%

18%

29%

6%

15%

7%

20%

30%

41%

NSE A

NSE B

NSE C

NSE D

NSE E

NSE A NSE A

NSE BNSE B

NSE CNSE C

NSE DNSE D

NSE ENSE E

TIPOS DE CAMBIO

CHINA

VARIACIÓN DEL TIPO DE CAMBIO

(% acumulado entre 2000 y 21.05.14)

2007 2008 2009 2010 2011 2012 2013 21/05/2014

ARGENTINA 3.02% 7.06% 13.88% 3.57% 8.08% 14.07% 32.92% 23.64%

BRASIL -16.68% 30.03% -24.63% -4.77% 12.38% 22.39% 3.37% -6.51%

CHILE -6.46% 28.23% -20.52% -7.77% 11.01% -7.97% 9.88% 5.05%

COLOMBIA -9.94% 11.47% -9.11% -6.66% 1.61% -8.99% 9.22% -0.34%

MÉXICO 0.89% 25.46% -4.26% -5.74% 12.93% -7.23% 1.33% -1.27%

PERÚ -6.18% 4.55% -7.86% -2.83% -3.92% -5.52% 9.79% -0.21%

ZONA EURO -9.34% 7.76% -7.26% 10.44% 2.35% -1.48% -4.66% 0.65%

CHINA -5.80% -6.98% -0.36% -3.32% -4.49% -1.20% -2.83% 2.93%

JAPÓN -6.14% -18.89% 2.64% -12.80% -5.19% 12.66% 21.36% -3.67%

PERÚ

ZONA EURO

JAPÓN

ARGENTINA BRASIL CHILE COLOMBIA

MÉXICO

Fuente: Bloomberg y Bancos Centrales

-25%

Vs.

-27%

31/12/13

-27%

Vs.

-27%

31/12/13

-0.85%

Vs.

3%

31/12/13

4%

Vs.

-1%

31/12/13

701%

Vs.

552%

31/12/13

-20%

Vs.

-20%

31/12/13

37%

Vs.

38%

31/12/13

23%

Vs.

31%

31/12/13

5%

Vs.

3%

31/12/13

411%

10/04/13

9%

10/04/13

-11%

10/04/13

-2%

10/04/13

28%

10/04/13

-28%

10/04/13

-24%

10/04/13-4%

10/04/13

-23%

10/04/13

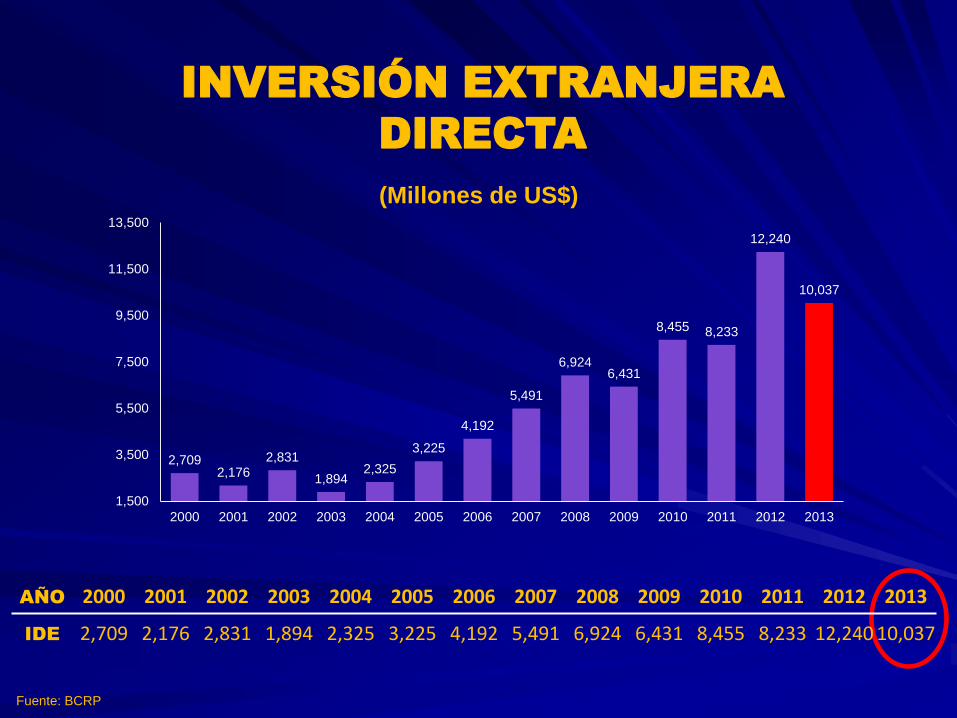

INVERSIÓN EXTRANJERA

DIRECTA

Fuente: BCRP

(Millones de US$)

AÑO 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

IDE 2,709 2,176 2,831 1,894 2,325 3,225 4,192 5,491 6,924 6,431 8,455 8,233 12,240 10,037

2,7092,176

2,831

1,8942,325

3,225

4,192

5,491

6,9246,431

8,455 8,233

12,240

10,037

1,500

3,500

5,500

7,500

9,500

11,500

13,500

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

“El stock de RIN es un monto

como para pagar

19 meses de importaciones, es

mayor a la Deuda Externa, y es

mayor a los depósitos en MN y

ME en el SFN ”

Nota:

- Instituciones Bancarias 14,883

-Tesoro Público y otros 10,396’

RESERVAS

INTERNACIONALES

NETAS (RIN)

Fuente: Banco Central de Reserva del Perú

AÑORIN

(Mill. US)

1991 1,300

1992 2,000

1993 2,900

1994 5,718

1995 6,641

1996 8,540

1997 10,254

1998 7,134

1999 7,674

2000 7,747

2001 8,613

2002 9,598

2003 10,194

2004 12,631

2005 14,097

2006 17,275

2007 27,689

2008 30,967

2009 33,135

2010 44,105

2011 48,816

2012 63,991

2013 65,663

2014/13 Mayo 65,252

AÑO INFLACIÓN DEVALUACIÓN

1992 57% 61%

1993 40% 31%

1994 15% 15%

1995 10% 9%

1996 12% 11%

1997 7% 5%

1998 6% 15%

1999 4% 11%

2000 4% 1%

2001 -0.13% -2%

2002 1.52% 2%

2003 2.48% -1.2%

2004 3.19% -5.5%

2005 1.49% 4.2%

2006 1.14% -6.39%

2007 3.90% -7.00%

2008 6.70% 4.03%

2009 0.26% -8.09%

2010 2.09% -2.80%

2011 4.74% -4.20%

2012 2.65% -5.52%

2013 2.86% 9.79%

2014/Mayo 19 1.77%* -0.57%

POLÍTICA: “El gobierno

continuará con una

política de tipo de cambio

flexible con intervenciones

del BCR orientadas a

moderar fluctuaciones

temporales en el tipo de

cambio” (antes)

“El BCR propiciará un tipo

de cambio menos

predecible” (hoy)

El rango meta de inflación

del ente emisor, se ha

fijado entre 1% y 3%

INFLACIÓN Y

DEVALUACIÓN

Fuente: Banco Central de Reserva del Perú

*Inflación al 30 de Abril de 2014

VOLATILIDAD DEL TIPO DE

CAMBIO SE REDUCE A LA MITAD

DURANTE EL PRESENTE AÑO

Fuente: Gestión

PROYECCIONES PARA EL DÓLARLATIN FOCUS CONSENSUS

2014 2015Apoyo Consultoría 2.90 3.05Banco Bradesco - -Banco de Crédito del Perú 2.84 2.80Barclays Capital - -BBVA Banco Continental 2.80 2.70BoFa Merrill Lynch 2.90 3.00BTG Pactual 2.92 -Capital Economics 2.90 2.95Citigroup Global Mkts 2.85 2.80Credicorp Capital 2.84 2.80Credit Suisse 2.86 2.84Deutsche Bank 2.93 -EIU 2.82 2.85Goldman Sachs 2.93 3.02HSBC 2.80 2.75IEDEP-CCL - -IPAE - -Itaú BBA 2.90 2.95JP Morgan - -Macroconsult 2.90 -Rimac Seguros - -Santander 2.78 2.79Scotiabank 2.76 2.72UBS 2.84 3.50Mínimo 2.76 2.72Máximo 2.93 3.50Mediana 2.85 2.84Consenso 2.86 2.90Historia - -30 días atrás 2.84 2.8760 días atrás 2.83 2.8690 días atrás 2.83 2.84Fuente: Latin Focus Consensus Forecast

2.567

2.594

2.748

2.8022.814

2.400

2.450

2.500

2.550

2.600

2.650

2.700

2.750

2.800

2.850

D E F M A M J J A S O N D E F M A

Evolución del Dólar

(cierre del mes)

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

Dic

07

Feb

08

Abr0

8

Jun0

8

Ago0

8

Oct0

8

Dic

08

Feb

09

Abr0

9

Jun0

9

Ago0

9

Oct0

9

Dic

09

Feb

10

Abr1

0

Jun1

0

Ago1

0

Oct1

0

Dic

10

Feb

11

Abr1

1

Jun1

1

Ago1

1

Oct1

1

Dic

11

Feb

12

Abr1

2

Jun-1

2

Ago-1

2

Oct-

12

Dic

-12

feb-1

3

ab

r-1

3

jun-1

3

ag

o-1

3

oct-

13

dic

-13

feb-1

4

ab

r-1

4

VARIACIÓN DE LA TASA DE INTERES

DE REFERENCIA

Un alza en las tasas puede ayudar a contener la salida de capitales al aumentar el atractivo de los activos del País para los inversionistas. A

veces también es la receta indicada para combatir los brotes inflacionarios causados por la depreciación de las monedas, lo que eleva el

precio de los productos con componente importado. Hay que tener en cuenta también que una subida de las tasas de interés puede generar

un menor crecimiento y más riesgo crediticio.

Fuente: BCRP

(Nuevos Soles)

Mayo 2014

4.00%

6.50%

AÑO 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 may-14

TASA

REFERENCIA4.00%6.50%2.50% 3.00% 3.25% 4.50% 5.00% 1.25% 3.00% 4.25% 4.25% 4.25%

TASAS DE INTERÉS PROMEDIO DEL

SISTEMA FINANCIERO

(Anual)

Nota1: Tasa Interés Efectiva para Préstamo MN 4.30% y en ME 2.95% (Corporación) Fuente: SBS

Nota 2: * datos actualizados a Marzo 2014

12 Mayo 2014

MONEDA NACIONAL MONEDA EXTRANJERA

BANCOS CMAC*

CRAC* BANCOS CMAC* CRAC*

Corporativos 5.87% 9.63% - 1.99% - -

Grandes Empresas 7.19% - 11.59% 5.18% - -

Medianas Empresas 10.72% 18.64% 18.06% 8.21% 14.42% 14.62%

Pequeñas Empresas 20.91% 28.97% 28.96% 13.59% 18.43% 22.58%

Microempresas 32.29% 39.83% 39.91% 18.71% 18.41% -

Consumo 43.56% 29.70% 34.76% 26.27% 15.87% 35.77

Hipotecarios 9.17% 14.68% 10.16% 7.93% - -

INGRESOS TRIBUTARIOS

Record Histórico de la Presión Tributaria

Ingresos tributarios como porcentaje del PBI*

-- La recaudación en el primer cuatrimestre/2014 creció en 7.7% (Crecieron IGV e ISC y cayo Renta Minera (21%, peso

10.4%)

- Excluye los aportes destinados a la seguridad social y pensiones

Fuente: SUNAT

11.111.6

12.8 12.7

13.613.9

14.5 14.5

13.6

12.6 12.4 12.3 12.1

13 13.113.5

15.2 15.315.7

13.5

14.815.5

16.02 16

0

2

4

6

8

10

12

14

16

18

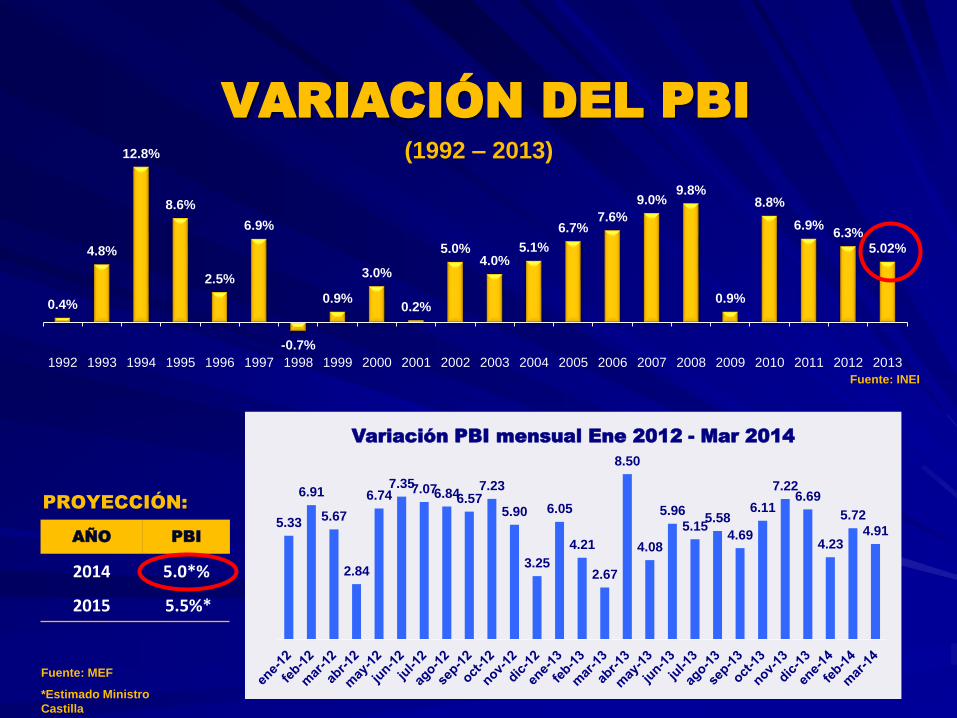

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

0.4%

4.8%

12.8%

8.6%

2.5%

6.9%

-0.7%

0.9%

3.0%

0.2%

5.0%4.0%

5.1%

6.7%7.6%

9.0%9.8%

0.9%

8.8%

6.9%6.3%

5.02%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

VARIACIÓN DEL PBI

PROYECCIÓN:

AÑO PBI

2014 5.0*%

2015 5.5%*

Fuente: INEI

Fuente: MEF

*Estimado Ministro

Castilla

(1992 – 2013)

5.33

6.91

5.67

2.84

6.747.357.076.846.57

7.23

5.90

3.25

6.05

4.21

2.67

8.50

4.08

5.96

5.155.58

4.69

6.11

7.226.69

4.23

5.72

4.91

Variación PBI mensual Ene 2012 - Mar 2014

PROYECCIONES DE CRECIMIENTO ECONÓMICO SECTORIAL

2013 2014P 2015P

Agropecuario 2.2 3.0 3.1Pesca 12.7 2.8 1.3Minería e hidrocarburos 2.9 7.1 10.3- Minería 2.2 7.3 11.5

- Hidrocarburos 6.2 6.1 5.0Manufactura 1.7 3.9 5.8

- Primaria 4.7 2.7 3.7- No primaria 1.2 4.1 6.2Electricidad y agua 5.6 6.0 6.2

Construcción 8.5 6.8 6.9Comercio 5.8 5.8 6.0Servicios 5.8 6.2 6.0- Transportes y Comunicaciones 5.6 5.6 5.5- Servicios a empresas 6.9 6.8 6.6- Restaurantes y Hoteles 6.6 6.6 6.4- Servicios Personales 6.3 6.5 6.5

- Servicios Gobierno 4.7 4.6 4.4- Financiero y Seguros 8.8 8.7 7.7PBI 5.0 5.5 5.8Sectores Primarios 3.1 4.3 5.6

Sectores No Primarios 5.4 5.9 6.1

PBI por Sector Económico

(Var % real)

Fuente: INEI, Proyecciones: Estudios Económicos - Scotiabank

Para el cálculo del PBI, INEI

cambió a 2007 (antes era

1994), el año base de su

cálculo.

El Sector Minería paso de ser

solo el 4.7% de la economía

hasta 14.7%.

La Industria sector de mayor

ponderación hoy pesa 16.5%

CLÚSTER NORTE: INFRAESTRUCTURA EN

LA ZONA NORTE

Proyecto por concesionar

Proyecto concesionado

Proyecto minero

RIO BLANCO

PUERTO

SALAVERRY

IIRSA NORTE

GALENO

MICHIQUILLAY

CAÑARIACO

AUTOPISTA

DEL SOL

TRAMO II

PUERTO DE

PAITA

BAYOVAR

LA GRANJA

1er GRUPO DE

AEROPUERTOS

REGIONALES

TELECOMUNICACION

RURAL BUENOS AIRES -

CANCHAQUE

CHAVIMOCHIC

Iniciativa PúblicoPrivada

PUERTO

YURIMAGUAS

PUERTO

IQUITOS

Fuente: Proinversión

CONGA

US$ 2,000 MM

US$ 700 MM

US$ 4,800 MM

US$ 2,500 MM

MODERNIZACIÓN

REFINERIA

TALARA

US$ 2,730 MM

US$ 1,599 MM

US$ 1,500 MM

PROYECTO DE

IRRIGACIÓN

OLMOS

SHAHUINDO

US$ 132 MM

US$ 520 MM

US$ 715 MM

US$ 43.5 MM

CLÚSTER CENTRO: INFRAESTRUCTURA EN

LA ZONA CENTRO

Proyecto concesionado

Proyecto minero

Iniciativa Privada

Proyecto por concesionar

TOROMOCHO

LA OROYA

MUELLE DE

MINERALES

PUERTO DEL

CALLAO

IIRSA CENTRO

PUERTO PISCO

RED VIAL N°5

SIST.

MULTIMODAL

HUINCHO

PUERTO PUCALLPA

L.T. ZAPALLAL -

TRUJILLO

GASODUCTO

CHIMBOTE

BANDA ANCHA PARA EL

VRAE Y BANDA ANCHA

CAMISEA - LURÍN

MINA JUSTA

ATACOCHA

EL BROCAL

CERRO DE

PASCO

MILPOISCAY CRUZ

ANTAMINA

RAURA

TREN HUANCAYO -

HUANCAVELICA

RED VIAL

N°4

AEROPUERTO J.

CHÁVEZ

Fuente: Proinversión

TREN

ELECTRICO

LINEA 2

US$ 1,300 MM

RED VIAL N°6

US$ 6,500 MM

DESULFURIZACIÓN

REFINERIA LA

PAMPILLA

US$ 600 MM

US$ 1,320 MM

US$ 744 MM

US$ 423 MM

US$ 215 MM

PUERTO

AEROPUERTO

PISCOUS$ 54 MM

CLÚSTER SUR: INFRAESTRUCTURA EN

LA ZONA SUR

LAS BAMBAS

TINTAYA

CUAJONE

CERRO VERDE

CARRETERA

INTEROCEANICA

PUERTO

MATARANI

SIST.

MULTIMODAL

HUINCHO

Proyecto concesionado

Proyecto minero

Iniciativa Privada

Proyecto por concesionar

L.T. CHILCA –

MARCONA - CARAVELI

2do GRUPO DE

AEROPUERTOS

REGIONALES

MAJES SIGUAS

II

CONSTANCIA

TIA MARIA

BANDA ANCHA

RURAL JULIACA –

PTO. MALDONADO

Fuente: Proinversión

US$ 1,000 MM

CHUCAPACA

Produce 2015

US$ 5,200 MM

US$ 318 MM

US$ 4,000 MM

US$ 1,800 MM

US$ 1,200 MMUS$ 320 MM

CORANI

GASODUCTO SUR

ANDINO

QUILLABAMBA

IRRIGACIÓN

PAMPA GRANDEUS$ 70 MM

QUELLAVECOUS$ 3,300 MM

US$ 750 MM

Produce2016

US$ 4,400 MM

PLANTA

COMPRESORA DE

CAMISEA

TOQUEPALA

US$ 600 MM

PANAMERICANA

SUR

VÍA REGIONAL

AREQUIPA-LA JOYA

US$ 200 MM

US$ 210 MM

US$ 200 MM

US$ 400 MM

MARCONA

US$ 1,500 MM

AEROPUERTO

CHINCHEROS

US$ 750 MMUS$ 750 MM

US$ 658 MM

PAMPA DE

PONGO

US$ 1,500 MM

LA ZONA SUR CONTINUARÁ SIENDO LA DE

MAYOR CRECIMIENTO A NIVEL NACIONAL EN

LOS PRÓXIMOS AÑOS

Fuente: SAE/Oct 2013

PERSPECTIVAS DEL CRECIMIENTO

MUNDIAL

Fuente: Fondo Monetario Internacional – WEO Actualización Abril 2014

*PBI real

Proyecciones

2008 2009 2010 2011 2012 2013 2014 2015

MUNDO 1.7 -2.1 5.1 3.8 3.1 3.0 3.6 3.9ECONOMÍAS AVANZADAS 0.4 -3.3 3 1.6 1.4 1.3 2.2 2.3

OECD (países) 0.2 -3.6 3 1.8 3.1 2.7 4.0 4.6Zona Euro 0.4 -4.1 2 1.4 -0.7 -0.5 1.2 1.5Japón -1.2 -5.2 4.5 -0.8 1.4 1.5 1.4 1.0USA 0.4 -2.4 2.4 1.8 2.8 1.9 2.8 3.0Resto – países no OECD 3 -1.7 5.8 3.3 1.9 2.2 3.0 3.2

ECONOMÍAS EMERGENTES 5.7 1.7 7.4 6.2 4.9 4.7 4.9 5.3

Asia del Este y El Pacífico 8.5 7.1 9.5 8 6.2 5.2 4.9 5.4Europa Central y Oriental 4.2 -5.3 4.6 5.3 1.4 2.8 2.4 2.9Latinoamérica y El Caribe 4.1 -2.3 6.2 4.5 3.0 2.7 2.5 3.0África Norte y Centro 4.2 3.2 4.3 3.5 4.2 2.4 3.2 4.4

AsiaChina 9.6 8.7 10.4 9.3 7.7 7.7* 7.5 7.3India 5.1 7.7 10.1 7.9 3.2 4.4 5.4 6.4

Perú 9.8 0.9 8.8 6.9 6.3 5.0* 5.5 5.8

SITUACIÓN COMPETITIVA EN EL SISTEMA

FINANCIERO NACIONAL (En millones de nuevos soles)

Fuente: SBS

ITEM

BANCA MULTIPLE CAJAS MUNICIPALES CAJAS RURALES

2012 201312’ VS

13’2012 2013

12’ VS

13’2012 2013

12’ VS

13’

TOTAL ACTIVOS 224,158 261,317 17% 14,548 16,347 12% 2,935 2,394 -18%

TOTAL CREDITOS

DIRECTOS135,615 162,516 20% 10,340 11,312 9% 1,931 1,530 -21%

UTILIDAD NETA 4,620 4,968 8% 271 224 -10% 28 3 -89%

PATRIMONIO 22,320 25,397 14% 1,935 2,111 9% 427 246 -42%

MOROSIDAD (%) 1.75 2.14 5.18 6.07 5.32 6.69

PROTECCION (%) 224 188 145 134 112 107

APALACAMIENTO

GLOBAL (N° veces)12.39 12.31 7.60 7.59 7.33 9.16

ITEM

BANCA MULTIPLE CAJAS MUNICIPALES CAJAS RURALES COOPERATIVAS

2013 Mar/14’13’ VS

Mar/14’2013 Mar14’

13’ VS

Mar/14’2013 Mar/14’

13’ VS

Mar14’2013 Mar14’

13’ VS

Mar/14’

TOTAL ACTIVOS 261,317 268,748 3% 16,347 16,393 0.3% 2,394 2,375 -0.1% 6,853 7,173 4.7%

TOTAL CREDITOS

DIRECTOS162,516 167,097 3% 11,312 11,480 1.5% 1,530 1,544 0.7% 4,934 4,742 -3.9%

UTILIDAD NETA 4,968 1,226 -1% 224 55 -2% 3 -2 -166% 65 13 -20%

PATRIMONIO 25,397 25,149 -1% 2,111 2,161 2% 246 262 6.5% 1,342 1,414 5.4%

MOROSIDAD (%) 2.14 2.34 6.07 6.67 6.69 4.83 5.19

PROTECCION (%) 188 177 134 129 107 161 153.58

APALACAMIENTO

GLOBAL (N°

veces)12.31 11.06 7.59 7.42 9.16 4.10 4.07

SITUACIÓN COMPETITIVA EN EL SISTEMA

FINANCIERO NACIONAL (En millones de nuevos soles)

Fuente: SBS

CALIFICACIÓN DE LOS BANCOS

A: Corresponde a las instituciones que cuentan con la más alta capacidad de pago de sus obligaciones, la cual no se vería afectada ante

posibles cambios en la institución, en la industria a que pertenece , o en la economía.

B: Corresponde a las instituciones que cuentan con una buena capacidad de pago de sus obligaciones , pero ésta es susceptible de

deteriorarse levemente ante posibles cambios en la institución, en la industria a que pertenece , o en la economía.

(Mayo2014)

CLASIFICACION DE RIESGO DE INSTITUCIONES BANCARIAS

CLASIFICADORA DE RIESGO

INSTITUCIONES FINANCIERASAPOYO &

ASOCIADOS

CLASS Y

ASOCIADOS

PACIFIC

CREDITEQUILIBRIUM

1. BANCO CONTINENTAL A+ A+ A+

2. BANCO DE COMERCIO B+ B

3.BANCO DE CREDITO A+ A+

4. CREDISCOTIA A

5. BANCO FINANCIERO A- A-

6. BANCO INTERAMERICANO DE FINANZAS A A

7. BANCO GNB A- A-

8. CITIBANK A A+

9. SCOTIA BANK A+ A+

10. INTERBANK A A+ A

11. MI BANCO A A

12. BANCO FALABELLA A- A-

13. BANCO RIPLEY B+ A-

14. BANCO AZTECA B- B

15. SANTANDER A

(Abril 2014)

RANKING LATINOAMERICANO SEGÚN

STANDARD & POOR’S

Fuente: Elaboración Propia con datos de Standard & Poor’s

I. LA CRÍSIS INTERNACIONAL Y LOS CAMBIOS EN LA CHINA

1.1. EL RETIRO DE LOS ESTIMULOS FINANCIEROS EN EEUU

1.2. EL SUEÑO CHINO Y LA DECADA DE XI JINPING

1.3. LA LENTA RECUPERACIÓN DE EUROPA

II. PRONOSTICOS DE LA ECONOMÍA PERUANA: 2014 Y 2015

III. REFLEXIONES FINALES

AGENDA

¿QUÉ SUCEDERÁ EN LOS

PRÓXIMOS MESES?

PRIMERO: VIVIREMOS EN UN MERCADO VOLATIL............ HASTA QUE LA FED

REDUZCA COMPLETAMENTE SU PROGRAMA DE ESTIMULO MONETARIO.

SEGUNDO: EL TIPO DE CAMBIO, EL PRECIO DE LOS MINERALES, EL PRECIO

DE LOS BONOS EN EL MERCADO SECUNDARIO Y LAS ACCIONES QUE

COTIZAN EN LAS BOLSAS DE VALORES SERÁN LOS TEMAS MÁS SENSIBLES.

LAS INVERSIONES PRIVADAS, LA GENERACIÓN DE EMPLEO Y LA

RECAUDACIÓN FISCAL SERÁN LAS PREOCUPACIONES POSTERIORES.

TERCERO: LO PROBABLE ES QUE LA ECONOMÍA AMERICANA MEJORE Y QUE

CHINA MODERE SU CRECIMIENTO. DEBEMOS ESTAR PREPARADOS PARA

REVERTIR PARTE DE LO SUCEDIDO ESTOS ÚLTIMOS CUATRO AÑOS;

CUARTO: LOS SECTORES QUE "DEFENDERAN" LA ECONOMÍA PERUANA SON:

CONSTRUCCIÓN, COMERCIO, SERVICIOS, MANUFACTURAS NO PRIMARIAS Y

ELECTRICIDAD.

ESTAR ATENTO A COMO EVOLUCIONA LA INVERSIÓN Y EL CONSUMO, HOY

GRANDES MOTORES DE CRECIMIENTO.

¿QUÉ RECOMENDACIONES PODRÍA

TENER PARA LOS EMPRESARIOS?

PRIMERO: DEDICARSE FUNDAMENTALMENTE AL OBJETIVO DE LA EMPRESA

Y EVITAR ESPECULAR EN MONEDAS, INVENTARIOS U OTROS VALORES.

SI LA EMPRESA ESTA "DESCALZADA" TOMAR ACCIÓN PARA EVITAR

PÉRDIDAS POR RIESGO DE CAMBIO.

- SEGUNDO: CUANDO LOS MERCADOS ESTÁN MUY VOLÁTILES, SE

PRESENTAN GRANDES OPORTUNIDADES. GENERALMENTE EN ESTOS

PERIODOS DE INCERTIDUMBRE LOS MERCADOS SOBRE REACCIONAN.

HAY QUE IDENTIFICAR LAS INVERSIONES QUE TIENEN FUNDAMENTO,

TOMAR DECISIONES Y ESPERAR. “OPORTUNIDADES COMO ESTAS SE

PRESENTAN UNA VEZ CADA 100 AÑOS”.

- TERCERO: DEBEMOS ESTAR CONSCIENTES QUE HEMOS CRECIDO, PERO

AÚN DEBEMOS MEJORAR SIGNIFICATIVAMENTE LA EDUCACIÓN, LA

ADMINISTRACIÓN DE LA JUSTICIA, LA SALUD Y LA SEGURIDAD CIUDADANA.