convergencia a niif normatividad

TRANSCRIPT

CONVERGENCIA EN COLOMBIA - GENERALIDADES

CONVERGENCIA A NIIF - NORMATIVIDAD

CONVERGENCIA A NIIF - NORMATIVIDAD

CONVERGENCIA A NIIF - NORMATIVIDAD

CONVERGENCIA A NIIF - NORMATIVIDAD

CONVERGENCIA A NIIF - NORMATIVIDAD

CONVERGENCIA A NIIF - CRONOGRAMA

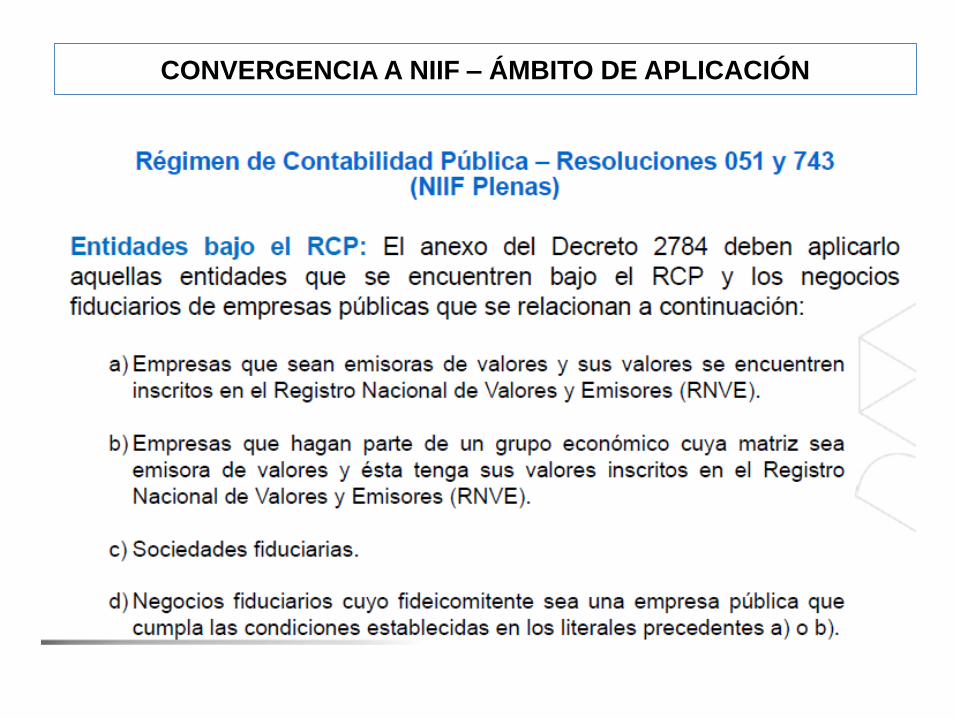

CONVERGENCIA A NIIF – ÁMBITO DE APLICACIÓN

CONVERGENCIA A NIIF – ÁMBITO DE APLICACIÓN

CONVERGENCIA A NIIF – ÁMBITO DE APLICACIÓN

CONVERGENCIA A NIIF – ÁMBITO DE APLICACIÓN

CONVERGENCIA A NIIF – ÁMBITO DE APLICACIÓN

CONVERGENCIA A NIIF – ÁMBITO DE APLICACIÓN

CONVERGENCIA A NIIF – ÁMBITO DE APLICACIÓN

CONVERGENCIA A NIIF – PREPARACIÓN OBLIGATORIA

CONVERGENCIA A NIIF

ESTRUCTURA DE LAS NIIF

PRINCIPIOS DE RECONOCIMIENTO, MEDICIÓN Y REVELACIÓN

PRINCIPIO DE RECONOCIMIENTO

PRINCIPIO DE MEDICIÓN

PRINCIPIO DE MEDICIÓN

PRINCIPIO DE MEDICIÓN Criterios de medición: Valor razonable

PRINCIPIO DE MEDICIÓN Criterios de medición: Valor actual

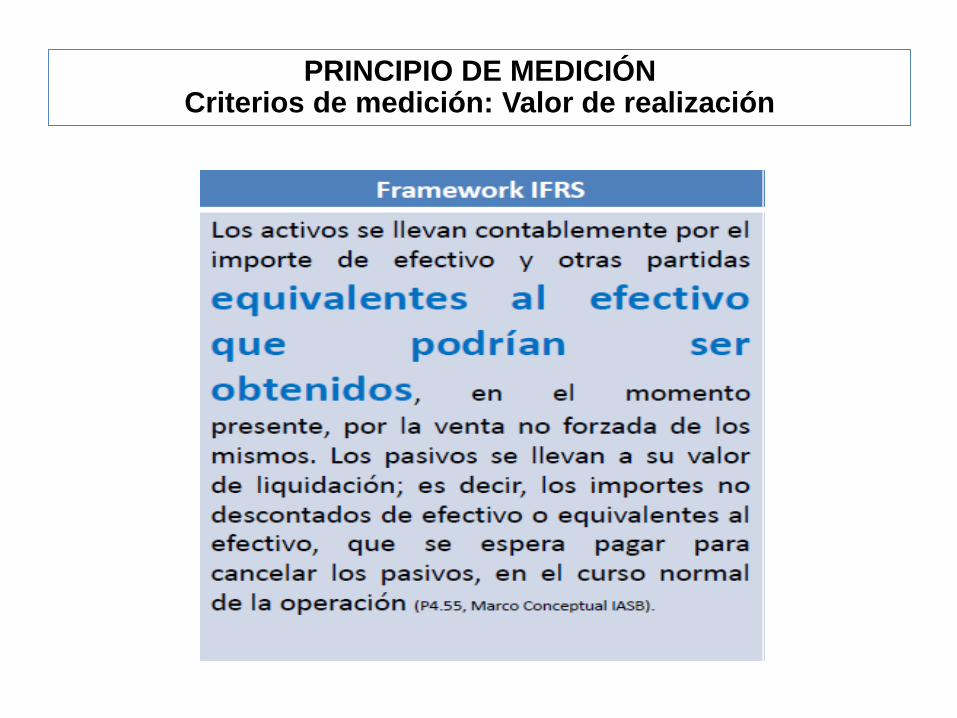

PRINCIPIO DE MEDICIÓN Criterios de medición: Valor de realización

PRINCIPIO DE MEDICIÓN Criterios de medición: Valor presente

PRINCIPIO DE MEDICIÓN

PRINCIPIO DE MEDICIÓN

PRINCIPIO DE MEDICIÓNValor razonable – Técnica: Enfoque de mercado

PRINCIPIO DE MEDICIÓNValor razonable – Técnica: Enfoque de costo

PRINCIPIO DE MEDICIÓNValor razonable – Técnica: Enfoque de ingreso

IMPACTOS DE LAS NIIF – NICInversiones en acciones

COLOMBIA

• Inversión en subsidiarias y controles conjuntos, se actualizan por método de

participación, se actualizan por su valor de mercado y se consolidan.

• Las demás inversiones donde se posee menos del 50% de participación se

registran por su costo histórico y posteriormente se actualizan por su valor de

mercado o valor intrínseco.

NIIF-NIC

• Inversiones en subsidiarias se dejan a costo histórico y se consolidan.

• Inversiones en controles conjuntos y en asociadas se actualizan por método de

participación y no consolidan.

• Demás inversiones se actualizan por su valor de mercado.

IMPACTOS DE LAS NIIF – NICPropiedades, planta y equipos

COLOMBIA

• Se capitalizan costos directos e indirectos en la adquisición.

• Se registran y deprecian por su costo histórico.

• Se realizan avalúos técnicos cada tres años.

• Se utilizan principalmente métodos de depreciación y vidas útiles de la CGN y fiscales.

• No se determinan valores de salvamento o residuales.

• No se determinan costos futuros por desmantelamiento o rehabilitación.

• No se deprecian los bienes muebles en bodega.

NIIF-NIC

• Se capitalizan costos siempre y cuando generen beneficios económicos futuros,

incluidos costos futuros por desmantelamiento o rehabilitación.

• Se registran y deprecian por su valor revaluado.

• Se utilizan métodos de depreciación y vidas útiles acorde con la realidad

económica del activo

• Se estiman pérdidas por deterioro de su valor y se descuentan del activo.

• Se estima el valor residual o de salvamento por activo, el cual no se deprecia.

• Se deprecian los elementos rotables (bienes muebles en bodega).

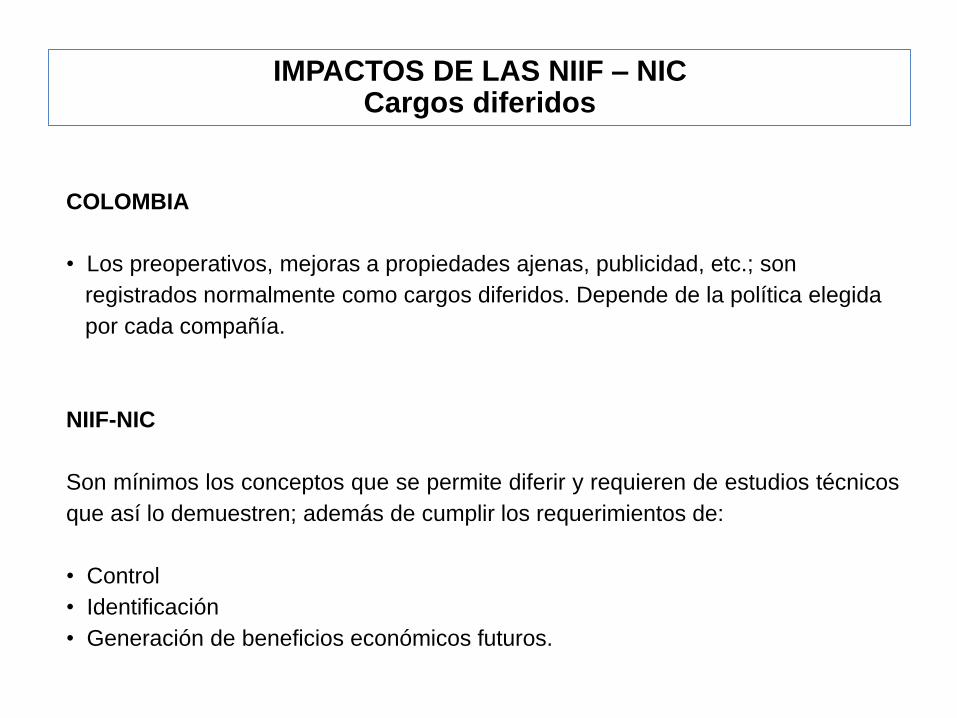

IMPACTOS DE LAS NIIF – NICCargos diferidos

COLOMBIA

• Los preoperativos, mejoras a propiedades ajenas, publicidad, etc.; son

registrados normalmente como cargos diferidos. Depende de la política elegida

por cada compañía.

NIIF-NIC

Son mínimos los conceptos que se permite diferir y requieren de estudios técnicos

que así lo demuestren; además de cumplir los requerimientos de:

• Control

• Identificación

• Generación de beneficios económicos futuros.

IMPACTOS DE LAS NIIF – NICIntangibles

COLOMBIA

• El crédito mercantil adquirido corresponde a la diferencia entre el valor pagado

por la inversión y el valor patrimonial contable de la sociedad adquirida.

• Las licencias y el software se amortizan normalmente en un período de 5 años ó

durante su vigencia.

• Las servidumbres normalmente se amortizan durante la vida útil del activo al cual

están asociadas.

• Normalmente se capitalizan costos en la etapa de investigación.

NIIF-NIC

• Clasificación de los intangibles en vida finita e indefinida, siempre y cuando

cumple simultáneamente con los criterios de control, identificación y

generación de beneficios económicos futuros.

• No se permite capitalizar costos incurridos en la etapa de investigación.

NIIF PARA PYMES

NIIF PARA PYMES

NIIF PARA PYMES

NIIF PARA PYMES