convenios de estabilidad jurídica tributaria

TRANSCRIPT

CONVENIOS DE ESTABILIDAD JURÍDICA TRIBUTARIA

CURSO:

CONTABILIDAD

TUTOR

ESTUDIANTE

GUSTAVO BAZA

2014

1

DEDICATORIA

2

AGRADECIMIENTOS

3

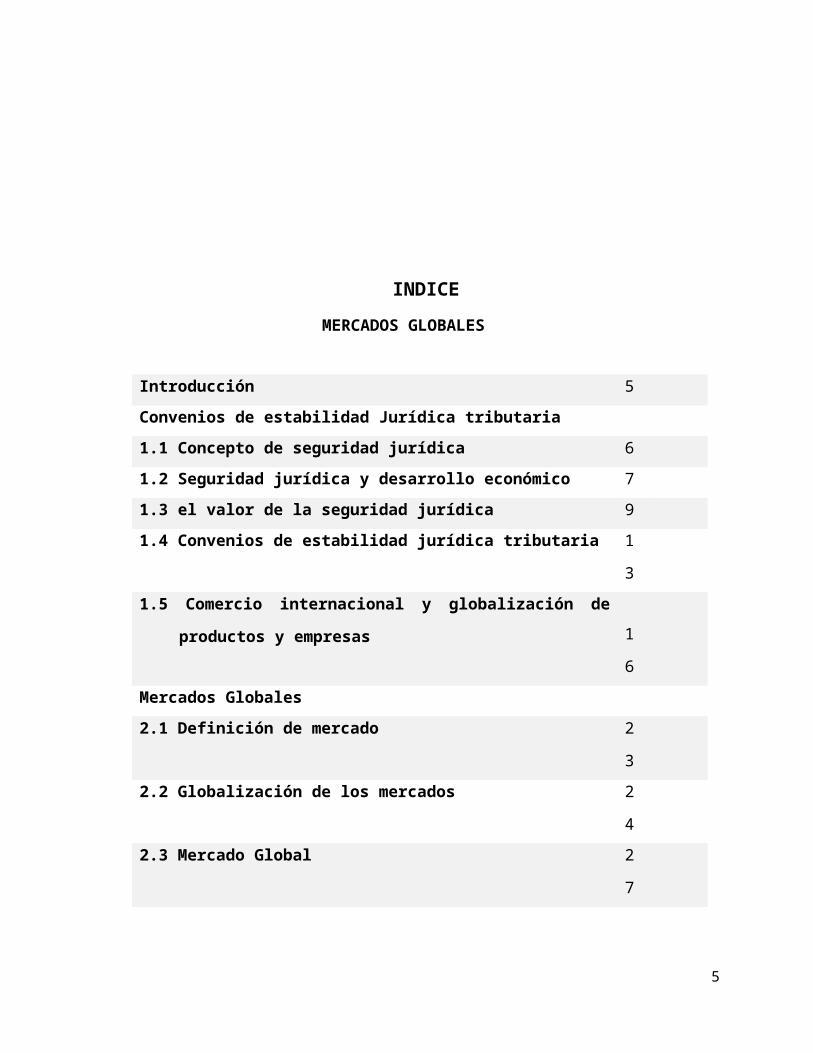

INDICE

MERCADOS GLOBALES

Introducción 5

Convenios de estabilidad Jurídica tributaria

1.1 Concepto de seguridad jurídica 6

1.2 Seguridad jurídica y desarrollo económico 7

1.3 el valor de la seguridad jurídica 9

1.4 Convenios de estabilidad jurídica tributaria 13

1.5 Comercio internacional y globalización de productos y

empresas 16

Mercados Globales

2.1 Definición de mercado 23

2.2 Globalización de los mercados 24

2.3 Mercado Global 27

2.4 Impulsores de la globalización de los mercados 28

2.5 Repercusiones de los mercados globales 30

2.6 Factores que favorecen la globalización de un sector del

mercado 31

2.7 La participación en el mercado global 34

Conclusiones 39

Fuentes de Información 41

4

INTRODUCCIÓN

Desde hace años, la mayoría de países de América Latina han impulsado una

serie de políticas dirigidas a garantizar un mayor crecimiento, a través de la

promoción del comercio exterior, la apertura a los mercados internacionales, la

transformación de sus estructuras productivas y la generación de mayores

facilidades e incentivos para la inversión nacional y extranjera, de tal forma que

sus economías sean más competitivas y puedan tener una mejor integración en

las nuevas dinámicas de la globalización y la mundialización económica.

En este contexto, se ha puesto de manifiesto la importancia de la creación de

marcos jurídicos previsibles y transparentes, dada su correlación con la

disminución de los costes de transacción y el logro de la competitividad y

desarrollo económico, factores que indudablemente están vinculados a la

capacidad de promover las inversiones nacionales y extranjeras, así como para la

Implantación y generación de nuevas actividades productivas.

La institucionalidad y la seguridad jurídica constituyen un aspecto clave para el

logro de dichos propósitos, por cuanto permiten establecer una mayor certidumbre

en el desarrollo de la iniciativa privada, generando, a su vez, las condiciones para

que exista la necesaria transparencia e integralidad en las políticas de desarrollo

económico. Como futuros profesionales es importante conocer a fondo estos

escenarios, por lo que considero importante profundizar y analizar el tema de los

Convenios de estabilidad jurídica tributaria.

5

Nuestro objetivo principal es presentar los aspectos principales de los convenios

de estabilidad jurídica en materia tributaria, presentados en un capitulo único

detallando el concepto de estabilidad jurídica, su valor e importancia para terminar

analizando el marco legal, características, aplicaciones internacionales y su

repercusión en el ámbito económico.. Al finalizar presentaremos las conclusiones

y la bibliografía utilizada para la realización del presente trabajo, en la que aparte

de la normativa correspondiente, se toma información de diversas páginas web del

portal del Estado peruano, como por ejemplo PROINVERSIÓN. Si bien es cierto,

la información existe, ésta se encuentra dispersa, y a veces se presenta de

manera confusa, por lo que espero sea de ayuda a aquellas personas que tienen

visión de hacer empresa y ganas de invertir.

6

CONVENIOS DE ESTABILIDAD JURÍDICA TRIBUTARIA

1. Concepto de seguridad jurídica

De acuerdo con Martínez y Medina (1999) la seguridad jurídica pasa por la

certeza que debe tener el Derecho, esto es, que el mismo “sea concreto y

preciso, de modo que en cada momento sepamos lo que nos puede ser

exigido y lo que a su vez podemos nosotros exigir”. Asimismo, Arcos (2000)

refiere que “la seguridad jurídica describe el hecho y/o expresa la necesidad

de que el Derecho desempeñe su función de orden, de estructura normativa

de la relaciones sociales y políticas de una comunidad”

Podemos entonces afirmar que la seguridad jurídica es un principio del

Derecho, universalmente reconocido, que se basa en la «certeza del

derecho», tanto en el ámbito de su publicidad como en su aplicación, y que

significa la seguridad de que se conoce, o puede conocerse, lo previsto

como prohibido, ordenado o permitido por el poder público.

La palabra seguridad proviene de la palabra latina securitas, la cual deriva

del adjetivo securus (de secura) que significa estar seguros de algo y libres

de cuidados. El Estado, como máximo exponente del poder público y primer

regulador de las relaciones en sociedad, no sólo establece (o debe

establecer) las disposiciones legales a seguir, sino que en un sentido más

amplio tiene la obligación de crear un ámbito general de seguridad jurídica

al ejercer el poder político, jurídico y legislativo.

7

La seguridad jurídica es, en el fondo, la garantía dada al individuo por el

Estado de modo que su persona, sus bienes y sus derechos no serán

violentados o que, si esto último llegara a producirse, le serán asegurados

por la sociedad, la protección y reparación de los mismos. En resumen, la

seguridad jurídica es la «certeza del derecho» que tiene el individuo de

modo que su situación jurídica no será modificada más que por

procedimientos regulares y conductos legales establecidos, previa y

debidamente publicados.

Por otra parte, Jiménez Vargas (2002) precisa que: “la seguridad jurídica

afirma la certeza y la permanencia de las situaciones jurídicas dentro de un

ordenamiento jurídico establecido”. Igualmente, Morales (2000) indica que:

“Todo Estado de Derecho implica un sistema jurídico que brinda a todos

sus miembros un mínimo de seguridad jurídica, donde todos y cada uno

saben a qué atenerse en sus conductas, donde las instituciones y

autoridades conocen de sus parámetros de actuación”. Por ello es que

García (1986) refiere que la seguridad jurídica es uno de los fines del

Derecho, supuesto esencial para la vida de los pueblos y garantía que

ofrece la ley para la vida en sociedad.

Estas citas nos permiten identificar a la seguridad jurídica con los términos

certeza y orden, esto es, con reglas de juego que constituyen insumos

indispensables para la vida en sociedad. Para cualquier sociedad ha sido

necesario establecer determinadas normas que rijan su funcionamiento,

siendo el Derecho el sistema de normas vinculantes que finalmente se ha

consolidado como el más importante y eficaz en los países pertenecientes

al hemisferio occidental, al cual, ciertamente, pertenecemos.

8

2. Seguridad Jurídica y desarrollo económico

Esta seguridad jurídica se traslada también al campo económico y

comercial, en la medida en que la institucionalidad y la seguridad jurídica

generan las condiciones básicas para la promoción de un crecimiento

económico sostenido y sostenible garantizando el cumplimiento de las

normas, la transparencia, su imparcialidad e independencia y eviten la

incertidumbre y cambios abruptos que puedan obstaculizar la

competitividad y el desarrollo humano.

La mayoría de países de América Latina han impulsado una serie de

políticas dirigidas a garantizar un mayor crecimiento, a través de la

promoción del comercio exterior, la apertura a los mercados

internacionales, la transformación de sus estructuras productivas y la

generación de mayores facilidades e incentivos para la inversión nacional y

extranjera, de tal forma que sus economías sean más competitivas y

puedan tener una mejor integración en las nuevas dinámicas de la

globalización y la mundialización económica.

A partir de estas reflexiones podemos afirmar que, es importante la

creación de marcos jurídicos previsibles y transparentes, dada su

correlación con la disminución de los costes de transacción y el logro de la

competitividad y desarrollo económico, factores que indudablemente están

vinculados a la capacidad de promover las inversiones nacionales y

extranjeras, así como para la Implantación y generación de nuevas

actividades productivas. La institucionalidad y la seguridad jurídica permiten

establecer una mayor certidumbre en el desarrollo de la iniciativa privada,

generando, a su vez, las condiciones para que exista la necesaria

transparencia e integralidad en las políticas de desarrollo económico.

Para concluir podemos decir que la seguridad jurídica es una condición

9

esencial para la vida y el desenvolvimiento de las naciones y de los

individuos que las integran. Representa la garantía de la aplicación objetiva

de la ley, de tal modo que los individuos saben en cada momento cuáles

son sus derechos y sus obligaciones, sin que el capricho, la torpeza o la

mala voluntad de los gobernantes pueda causarles perjuicio. A su vez, la

seguridad limita y determina las facultades y los deberes de los poderes

públicos. Como es lógico, la seguridad jurídica sólo se logra en los Estados

de Derecho, porque, en los de régimen autocrático y totalitario, las

personas están siempre sometidas a la arbitrariedad de quienes detentan el

poder.

3. El valor de la estabilidad jurídica

El valor de la estabilidad jurídica está condicionado por el realismo

económico y por la legitimidad de los derechos que la legislación protege.

Si el respeto por la ley no está acompañado por políticas fiscales prudentes

la protección de la propiedad de los inversionistas se torna imposible. Por

otro lado, es preciso señalar que la estabilidad jurídica es útil cuando es

funcional a los principios de igualdad ante la ley y protección del interés

general. Históricamente, el riesgo y la confianza han sido factores

primordiales en la decisión de inversión nacional y extranjera. A la vez, la

confianza está vinculada con la información, las instituciones y el tiempo.

Las inversiones de largo plazo necesitan horizontes estables en el tiempo.

Las instituciones pueden dar confianza, seguridad y reducir el riesgo. La

estabilidad jurídica no es únicamente una ley. Es el contexto en el cual se

toman las decisiones individuales y las interacciones sociales.

Sin duda, uno de los mayores obstáculos para incentivar la inversión

nacional y extranjera, es la falta de estabilidad jurídica. Esto es que los

empresarios o las grandes multinacionales no están en disposición de

hacer inversiones importantes si no saben en qué oportunidad les van a

10

cambiar las “reglas de juego” que en un momento dado les fueron dadas

para invertir.

Cuando un inversionista busca desarrollar un proyecto de mediano o largo

plazo debe tomar en consideración diversos factores. Entre otros destacan

la situación actual del mercado en el cual se va a desarrollar y su futuro

desempeño; el acceso a insumos y tecnología; la situación política,

económica y social; la normatividad legal, entre otros aspectos. Como se

advierte, el inversionista necesita tener la mayor cantidad de información

sobre cómo se desenvolverá la rentabilidad de su proyecto. Uno de los

principales factores que podrían afectar considerablemente la rentabilidad

del proyecto son los cambios en la legislación durante su desarrollo.

4. Convenios de estabilidad jurídica tributaria

Se entiende por Convenio de Estabilidad Jurídica a aquellos instrumentos

legales a través los cuales el Estado garantiza a los inversionistas (y a las

empresas en que estos participan, según sea el caso), estabilidad del

régimen tributario referido al impuesto a la renta vigente al momento de

celebrarse el contrato, estabilidad del régimen de libre disponibilidad de

divisas, estabilidad del derecho de libre remesa, utilidades, dividendos,

capitales y otros ingresos que perciba, estabilidad de derecho a utilizar el

tipo de cambio más favorable que encuentre en el mercado cambiario,

estabilidad a la no discriminación (el Estado en cualquiera de sus niveles

debe otorgar un tratamiento de igual estabilidad de los regímenes de

contratación de trabajadores en cualquiera de sus modalidades, estabilidad

en los regímenes de exportación y en el caso de contratos de

arrendamiento financiero, estabilidad total del régimen tributario.

El retorno esperado por el inversionista, que lo animó a invertir en un

determinado proyecto, podría verse disminuido por variaciones en el marco

11

laboral, tributario, comercial u otros. En algunos países, los cambios en la

legislación son constantes, y es en este contexto en que nace la figura de

los Convenios de Estabilidad Jurídica (CEJ) y los contratos de estabilidad

sectoriales, con el objeto de cubrir en parte el problema de inestabilidad.

Para evitar estas situaciones de imprevisibilidad e inestabilidad, el Estado

debe dar seguridad jurídica a los inversionistas. Por esa razón, el Estado

debe comprometerse de una manera que le sea oponible jurídicamente, a

mantener estabilizado un régimen tributario determinado.

Los convenios y contratos se asemejan a una fotografía que se realiza en

determinado momento, inmovilizando la legislación para quien suscribe el

contrato. Es decir, se trata de un compromiso de respeto de lo establecido

en las leyes, reglamentos y otras normas, sin implicar de modo alguno

inafectaciones, exoneraciones u otros beneficios. Consiste en otorgarle al

inversionista la seguridad que dichas variables no cambiarán en el tiempo.

En el acápite anterior se afirmó que uno de los principales factores que

podrían afectar considerablemente la rentabilidad de un proyecto de

inversión son los cambios en la legislación durante su desarrollo, entre

estos cambios tenemos los cambios tributarios, el cual está asociado

principalmente a la posibilidad de que los cambios en el régimen tributario

afecten la rentabilidad del proyecto. En algunos países, entre ellos el Perú,

los cambios en la legislación son constantes, y es en este contexto en que

nace la figura de los convenios de estabilidad jurídica y los contratos de

estabilidad sectoriales, con el objeto de cubrir en parte el problema de

inestabilidad.

Los convenios de estabilidad jurídica (CEJ) son contratos - ley o acuerdos

entre el inversionista y el Estado para que se respete el marco jurídico

existente en el momento en que tomó el acuerdo o contrato, el que no

12

puede ser modificado por ninguna norma legal. El establecimiento de una

condición de estabilidad jurídica, equivale a lo que se conoce como “reglas

de juego claras”, que permite reducir el riesgo del proyecto de inversión,

dejando que este riesgo provenga sólo del mercado donde se desenvuelve.

Bajo ese contexto, los CEJ y los contratos de estabilidad sectoriales

permiten incentivar los niveles de inversión, desarrollar la actividad

económica, dinamizando la economía.

Sí bien, en caso se pretenda afectar de cualquier manera lo pactado en

estos contratos, el inversionista puede recurrir a un arbitraje, todos

coincidiremos que siendo la inversión el eje principal de nuestro desarrollo

como país, debe protegerse la seguridad y estabilidad jurídica, para lo cual

fueron creados estos convenios y contratos, de lo contrario el mensaje que

se enviaría a los inversionistas sería sumamente negativo.

En suma, el respeto absoluto de lo pactado entre el Estado y cualquier

privado es el fundamento básico que sustenta la seguridad y estabilidad

jurídica que necesariamente debe existir para captar y no desalentar la

inversión privada que requiere el Perú para continuar con su crecimiento y

desarrollo económico. Cabe recordar, que a inicios de los 90 y bajo el

auspicio de organismos multilaterales como el Fondo Monetario

Internacional, el Banco Mundial y el Banco Interamericano de Desarrollo; el

Perú puso en marcha un ambicioso programa de reformas estructurales

destinado a fomentar el uso de mecanismos de mercado, abrir

oportunidades de inversión al sector privado (nacional y extranjero) y

redefinir el rol del Estado en la economía.

Estas transformaciones fueron aplicadas durante un proceso paulatino que

pasaba por la eliminación de las barreras estructurales y de mercado

(“reformas de primera generación”), para luego continuar con el diseño de

13

mecanismos e incentivos orientados a fomentar la inversión privada

(“reformas de segunda generación”).

Consecuentemente, al amparo de la Constitución y de la Ley Marco para la

Inversión Privada, el Estado otorga garantías de estabilidad jurídica a los

inversionistas extranjeros y a las empresas en que ellos invierten, mediante

la suscripción de convenios que se sujetan a las disposiciones generales

sobre contratos establecidas en el Código Civil, cuyo cumplimiento estricto

es responsabilidad del Poder Judicial peruano.

Mediante la suscripción de estos convenios, el Estado garantiza al

inversionista estabilidad en los regímenes de contratación laboral, de

promoción de exportaciones y del régimen del Impuesto a la Renta. Es así

como, en el marco de las reformas de segunda generación y en el conjunto

de mecanismos diseñados para generar condiciones favorables a la

inversión privada, se crearon los CEJ, así como otros mecanismos

complementarios que buscaban garantizar la seguridad jurídica en el

tratamiento de la inversión, principalmente a través de la suscripción de

acuerdos internacionales de protección a la inversión extranjera.

La racionalidad económica detrás de los CEJ está contenida en la teoría de

las instituciones que dice que los problemas contractuales que

desincentivan la inversión pueden reducirse mediante mecanismos legales

como los Contratos – Ley y; la teoría de la inversión como “opción de

compra” quien señala que la incertidumbre en torno a la rentabilidad,

vinculada a la política fiscal por ejemplo, puede generar un retraso en la

decisión de inversión.

En el plano jurídico, los CEJ son Contratos - Ley mediante los cuales

ninguna de las partes involucradas puede modificar unilateralmente las

garantías y obligaciones establecidas en dicho convenio; más bien se

14

establece un mecanismo de solución de controversias dentro del mismo

convenio. Estas características legales otorgan a los CEJ la atribución de

generar credibilidad en los gobiernos, que es el eje central de la promoción

de la inversión privada en un contexto de debilidad institucional.

En términos generales, los CEJ garantizan lo siguiente:

- Tratamiento de igualdad, por la cual la legislación nacional no

discrimina a los inversionistas en empresas, en términos de su

condición de nacional o extranjero

- Estabilidad del Régimen de Impuesto a la Renta vigente al momento

de suscripción del convenio

- Estabilidad del Régimen de libre disponibilidad de divisas y de remesa

de utilidades, dividendos y regalías en el caso de capitales

extranjeros.

5. Marco legal

Las decisiones de inversión de los agentes económicos buscan, por lo

general, proyectar cuál será el valor presente de los retornos futuros que se

obtendrían de entrar a competir en algún mercado en particular. Dicha

proyección descansa, a su vez, en estimados sobre el comportamiento

futuro de las principales variables, no sólo económicas, sino también

políticas y sociales. Es decir, las decisiones de inversión se realizan

siempre en contextos de incertidumbre.

El grado de incertidumbre es variable en el tiempo y difiere de país en país.

Sin embargo, los países en vías de desarrollo se han caracterizado por

presentar los mayores niveles de riesgo político y económico, hecho que ha

incidido negativamente sobre los niveles de la inversión privada y

consecuentemente sobre las tasas de crecimiento del PBI.

15

En ese contexto, el uso de los convenios de estabilidad tributaria, como una

herramienta complementaria de fomento a la inversión privada, tiene por

objeto eliminar, por lo menos durante un período determinado, la

incertidumbre en torno a la evolución futura de una de las variables más

importantes que afectan la rentabilidad de toda inversión, como es la

política tributaria.

Los convenios de estabilidad, desde el punto de vista jurídico, tienen la

naturaleza de Contratos Leyes a través de los cuales el Estado se

compromete a respetar las garantías señaladas en dichos convenios

absteniéndose de utilizar su “JUS IMPERIUM” (Potestad del Estado) en el

futuro en lo concerniente a lo pactado en el convenio. Estas herramientas

legales se han utilizado, por lo menos, desde la década de los años 50 y

desde entonces los beneficios que ofrece el Estado, a cambio de la

inversión, han ido cambiando en cuanto a su contenido principal. Es así que

antes de la década de los 90, las normas legales que regulaban los

contratos leyes autorizaban al Estado a celebrar contratos a través de los

cuales se otorgaban, principalmente, beneficios tributarios (exoneraciones,

tasas reducidas, créditos tributarios), protección contra la aplicación de

futuros tributos y la garantía de la estabilidad de los mismos beneficios

concedidos.

A partir del año 1991 el Gobierno Peruano con el afán de promocionar e

incrementar las inversiones en el Perú ha venido desarrollando y aplicando

un esquema normativo atractivo tanto para la captación de capitales

extranjeros como de capitales peruanos. Como antecedentes legales

representativos de este grupo de contratos se pueden citar las siguientes

normas:

- Ley 9140 del 14/06/50: Norma que autoriza al Poder Ejecutivo a

conceder exoneraciones en sus convenios para la industrialización

- Ley 13270 del 30/11/59: Ley de Promoción Industrial.

16

- Decreto Ley 18350 del 27/07/70: Ley General de Industrias.

- Ley 23407 del 28/05/82 : Nueva Ley General de Industrias

A partir de la década de los 90, las normas que regulan los contratos leyes

redujeron significativamente el otorgamiento de beneficios tributarios y se

centraron, casi exclusivamente, en otorgar garantías de estabilidad sobre

las normas tributarias vigentes al momento de celebrarse los convenios.

Cabe mencionar que durante la década pasada han coexistido ambos tipos

de contratos leyes. El marco legal general que regula los convenios de

estabilidad vigentes desde los 90 se encuentra conformado, principalmente,

por las siguientes normas:

- Decretos Legislativos 6623 y 7574 modificados por las Leyes 27342,

27514 y 27576.

- Decreto Supremo 014-92-EM: Texto Único Ordenado de la Ley

General de Minería. Ley 26221: Ley Orgánica de Hidrocarburos. Ley

23407: Ley General de Industrias. Los Decretos Legislativos 662 y 757

suelen ser denominados como el régimen general de los convenios de

estabilidad,

5.1Decreto Legislativo 662 – Régimen de Estabilidad Jurídica a la Inversión

Extranjera

Con fecha 2 de septiembre de 1991 se publicó el Decreto Legislativo

662, norma cuyo objetivo es la de fomentar la inversión extranjera en el

país. Para el logro de dicho objetivo, esta norma establece un conjunto

de disposiciones que buscan:

- Remover los obstáculos y las restricciones que afecten a la

inversión extranjera.

- Garantizar la igualdad de derechos y obligaciones entre los

inversionistas nacionales y extranjeros, y

- Crear un régimen legal en favor de los inversionistas extranjeros

para garantizarles la continuidad en las reglas establecidas.

17

Concordante con los objetivos antes mencionados, el decreto contiene

un conjunto de derechos establecidos en favor de los inversionistas

extranjeros que les garantizan una libertad de acción acorde con un

régimen de libre mercado, derechos entre los que destacan los

siguientes:

- Autorización automática de las inversiones.

- Derecho a la libertad de comercio e industria.

- Derecho a la libertad de importación y exportación.

- Derecho a transferir al exterior las utilidades o los dividendos

netos de la inversión realizada, así como de los capitales que las

generan.

- Derecho a adquirir acciones y participaciones de propiedad de

inversionistas nacionales, y

- Derecho a utilizar el tipo de cambio compra o venta más favorable

que el inversionista pudiera encontrar en el mercado.

Adicionalmente, y con el fin de atenuar en parte la incertidumbre

presente en todas las decisiones de inversión, la norma bajo comentario

autorizó a que el Estado, representado por un Organismo Nacional

Competente5, celebre convenios de estabilidad jurídica con los

inversionistas extranjeros, mediante los cuales se les garantiza a éstos,

por un periodo máximo de 10 años, todos los derechos antes listados

entre los que se incluye, además, la estabilidad del régimen tributario

que estuviera vigente al momento de celebrarse el convenio.

5.2Decreto Legislativo 757 – Ley Marco para el Crecimiento de la Inversión

Privada

A poco más de dos meses de publicado el Decreto Legislativo 662, se

publicó el Decreto Legislativo 757, el día 13 de noviembre de 1991,

norma que busca fomentar el crecimiento de la inversión privada a

18

través de la aprobación de un conjunto de disposiciones destinadas a

desregular el mercado otorgando, entre otros, los siguientes derechos y

garantías:

- Derecho a ejercer cualquier actividad económica.

- Libre formación de precios en la economía.

- Libertad para organizarse bajo cualquier forma empresarial

establecida por la legislación nacional.

- Eliminación de toda reserva a favor del Estado para la realización

de alguna actividad económica o explotación de recursos

naturales.

- Igualdad de condiciones para los inversionistas privados y para el

Estado cuando éstos compitan en un mismo mercado.

- Libertad en la distribución de las ganancias obtenidas.

- Prohibición de tratamientos discriminatorios en materia cambiaria

precios tarifas o derechos no arancelarios.

Con relación a la celebración de convenios de estabilidad jurídica, esta

norma señala que los beneficios concedidos a la inversión extranjera, a

través del Decreto Legislativo 662, se extienden a todos los

inversionistas en general, sean nacionales o extranjeros, así como a las

empresas receptoras de la inversión, siempre que cumplan con los

requisitos mínimos de inversión antes señalados. Sin embargo, cabe

destacar que el Decreto Legislativo 757 incorpora la posibilidad de que

las empresas receptoras de inversión puedan incluir dentro de sus

convenios la garantía de estabilidad tributaria por aquellos impuestos

cuya base imponible esté comprendida por la renta de las empresas,

siempre que “...el monto total de las nuevas inversiones, recibidas por la

empresa sea mayor al 50% de su capital más reservas y esté destinado

a la ampliación de la capacidad productiva o al mejoramiento

tecnológico. Asimismo, se podrá celebrar tales convenios cuando se

19

trate de la transferencia de más del 50% de las acciones de las

empresas comprendidas en la actividad empresarial del Estado.

6. Seguridad y estabilidad jurídica a nivel internacional

Con la finalidad de consolidar un marco jurídico que garantice y proteja la

inversión y coadyuve a crear el adecuado clima para fomentar un mayor

flujo de inversiones extranjeras, el Perú ha sido muy activo en la

negociación de instrumentos de carácter bilateral, regional y multilateral,

que tienen por finalidad establecer garantías de tratamiento, protección y

acceso a mecanismos de solución de controversias aplicables a las

inversiones.

En abril de 1991, el Congreso peruano ratificó la suscripción del Acuerdo

Constitutivo de la Agencia Multilateral de Garantía a las Inversiones o

Multilateral Investment Guarantee Agency (MIGA) del Banco Mundial. Y a la

fecha, importantes inversiones, principalmente, en los sectores minero y

financiero, se vienen desarrollando al amparo de las coberturas extendidas

por el MIGA.

Igualmente, el Perú ha ratificado la suscripción del Convenio Constitutivo

del Centro Internacional de Arreglo de Diferencias Relativas a Inversiones –

CIADI o International Center for the Settlement of Investment Disputes, un

tribunal de resolución de controversias en materia de inversión al cual

recurren la mayoría de países, y al mismo tiempo se ha adherido a la

Convención sobre el Reconocimiento y Ejecución de las Sentencias

Arbitrales Extranjeras (Convención de Nueva York); por lo que eventuales

diferencias con el Estado, en materia de inversiones, pueden ser sometidas

a estos fueros. En el plano bilateral, el Perú ha suscrito 31 convenios de

promoción y protección recíproca de inversiones con países de la Cuenca

del Pacífico,

20

Europa y América Latina, y se continúa las negociaciones tendientes a

concretar la suscripción de estos convenios con 23 países más. Con el

mismo propósito, en diciembre de 1992, se suscribió el Convenio Financiero

sobre Incentivos a las inversiones, con el Gobierno de los Estados Unidos.

De conformidad con dicho convenio, la Overseas Private Investment

Corporation (OPIC), viene emitiendo seguros, reaseguros o garantías para

cubrir inversiones estadounidenses en el Perú. Así mismo, el Acuerdo de

Promoción Comercial suscrito con Estados Unidos (pendiente de

aprobación por el Congreso estadounidense) incluye un Capítulo sobre

Inversión.

A la luz de los resultados macroeconómicos, es posible aseverar que las

inversiones asociadas a los CEJ han tenido un importante impacto positivo

tanto sobre la inversión, como la actividad económica, el empleo y la

recaudación fiscal. Además estas inversiones han impulsado la eficiencia y

el desarrollo de los mercados, en especial, telecomunicaciones, energía y

minería.

7. Características de los convenios de estabilidad jurídica

El artículo 26 del D.S. 162-92-EF cumple con enunciar las principales

características que poseen los Convenios de Estabilidad Jurídica, mismas

que a continuación pasamos a mencionar:

- Tienen fuerza de ley entre las partes, de tal modo que no pueden ser

modificados en forma unilateral por causa alguna en tanto se

encuentren vigentes;

- Se celebran entre el Estado, representado por el Organismo Nacional

Competente y los inversionistas; las empresas de la inversiones, o los

arrendatarios, en el caso de los contratos de arrendamiento financiero.

En caso de que dos o más inversionistas realicen inversiones en una

21

misma empresa, podrán celebrar los Convenios de Estabilidad con el

Estado en forma individual o conjuntamente;

- Deberán celebrarse antes de la realización de las inversiones y su

correspondiente registro ante el Organismo Nacional Competente;

- Tienen un plazo de vigencia de diez años, contado a partir de la fecha

de su suscripción salvo en el caso de los contratos de arrendamiento

financiero en que la vigencia del Convenio no podrá exceder del plazo

del referido contrato, con un máximo de diez años;

- Pueden ser objeto de renuncia por parte de los inversionistas,

empresas o arrendatarios, los que en tal caso se regirán por la

legislación común;

- Pueden ser objeto de cesión de posición contractual siempre que

cuenten para el efecto con autorización previa del Nacional

Competente, con excepción de aquellos que otorgan estabilidad

jurídica a las empresas receptoras de las inversiones; y,

- Las modificaciones que se introduzcan en los mismos de común

acuerdo entre las partes no podrán versar sobre su plazo de vigencia,

ni podrán reducir las inversiones por debajo de los montos mínimos

previstos en al Ley 27342 o en el artículo 18 del D.S. 162-98-EF (3),

según la modalidad de la inversión. En caso de que la modificación

implique un aumento en el monto de la inversión original, éste también

estará sujeto a la estabilidad jurídica en los mismos términos

otorgados a aquella, independientemente de su monto.

8. Garantías otorgadas a través de la suscripción de los convenios de

estabilidad jurídica:

8.1 Garantía para los Inversionistas:

De acuerdo a lo señalado por el artículo 25 concordado con el artículo

19 D.S 162-92-EF, los Convenios de Estabilidad Jurídica suscritos por

22

el Estado y el Inversionista garantizan a este último y a las empresas

en que estos participan lo siguiente:

a. Estabilidad del régimen tributario referido al Impuesto a la

Renta vigente al momento de celebrarse el contrato, en los

casos previstos en el inciso a) del artículo 10º del Decreto

Legislativo Nº 662 y en los artículos 38º, 40º y 41º del Decreto

Legislativo Nº 757; ello implica que en caso que el Impuesto a

la Renta modificado durante la vigencia del convenio de

estabilidad de tal modo que se produzca una variación en la

base imponible o de las alícuotas que afectan a la empresa

que genera las utilidades, o que se creen nuevos impuestos

que graven la renta de la empresa, al amparo de la estabilidad

concedida por el convenio se reducirán la alícuotas del

impuesto a las utilidades o dividendos de cargo del

inversionista para permitir que la utilidad o dividendos

finalmente disponibles o distribuibles sean iguales a los

garantizadas, hasta el límite que sea posible con cargo a dicho

impuesto a las utilidades o dividendos.

b. Estabilidad del régimen de libre disponibilidad de divisas, de

acuerdo a lo establecido en el inciso b) del artículo 10º del

Decreto Legislativo Nº 662; ello implica que se le reconozca y

garantice el derecho al inversionista a acceder a la moneda

extranjera en el mercado cambiario al tipo de cambio más

favorable que pueda conseguir, sin que pueda obligársele a

realizar sus operaciones cambiarias bajo un régimen o

mecanismo que implique un tratamiento menos favorable que

al que se le aplique a cualquier persona natural o jurídica por

la realización de cualquier clase de operación cambiaria.

23

c. Estabilidad del derecho de libre remesa de utilidades,

dividendos, capitales y otros ingresos que perciba;

entendiéndose por ello al derecho que posee el inversionista

de transferirlos al exterior sin restricciones, en divisas

libremente convertibles, sin requerir autorización previa de

ninguna entidad del Gobierno Central, Gobiernos Regionales o

Locales, siempre que la inversión correspondiente haya sido

debidamente registrada ante el Organismo Nacional

Competente, y sin perjuicio del cumplimiento de las

obligaciones tributarias correspondientes.

d. Estabilidad del derecho de utilizar el de cambio más favorable

que se encuentre en el mercado cambiario.

e. Estabilidad del derecho a la no discriminación, lo que implica

que implica que el Estado en cualquiera de sus niveles, ya se

trate de entidades del Gobierno Central, Gobiernos

Regionales o Locales, o las empresas de propiedad de éstos,

debe otorgarles un tratamiento igual, es decir, que tendrán los

mismos derechos y obligaciones, sin más excepciones que las

establecidas en la Constitución de 1993 y el artículo 13º del

Decreto Legislativo Nº 757 por razones de seguridad nacional.

8.2 Garantías a favor de Empresas:

8.2.1 Garantías a favor de las empresas que reciban nuevas

inversiones por un monto mayor al 50% de su capital y reserva

(siempre que estén destinadas a la ampliación de la capacidad

productiva o al mejoramiento tecnológico):

a. Estabilidad de los regímenes de contratación de

trabajadores en cualquiera de sus modalidades

especialmente en lo referido a los regímenes

24

contemplados en el Decreto Legislativo Nº 728, Ley de

Fomento del Empleo;

b. Estabilidad de los regímenes de promoción de

exportaciones, que incluye el régimen de devolución de

los impuestos indirectos contemplados en el artículo 8º

del Decreto Legislativo Nº 668, así como los regímenes

especiales contenidos en el Decreto Legislativo Nº 704,

Ley de Zona Francas, Zonas de Tratamiento Especial y

Zonas Especiales de Desarrollo.

8.2.2 Garantías a favor de las empresas comprendidas en el ámbito

de la actividad empresarial del Estado que transfieran más del

50% de sus acciones, y cuenten cuando menos con un

inversionista que las adquiera:

a. Estabilidad de los regímenes de contratación de

trabajadores en cualquiera de sus modalidades,

especialmente en lo referido a los regímenes

contemplados en el Decreto Legislativo Nº 728, Ley de

Fomento del Empleo;

b. Estabilidad de los regímenes de promoción de

exportaciones, que incluye el régimen de devolución de

los impuestos indirectos contemplados en el artículo 8º

del Decreto Legislativo Nº 668, así como los regímenes

especiales contenidos en el Decreto Legislativo Nº 704,

Ley de Zona Francas, Zonas de Tratamiento Especial y

Zonas Especiales de Desarrollo.

25

9. El papel de PROINVERSION

La Agencia de Promoción de la Inversión Privada – PROINVERSIÓN, es un

organismo público ejecutor, adscrito al Ministerio de Economía y Finanzas,

con personería jurídica de derecho público, autonomía técnica, funcional,

administrativa, económica y financiera. Constituye un pliego presupuestal.

PROINVERSIÓN promueve la incorporación de inversión privada en

servicios públicos y obras públicas de infraestructura, así como en activos,

proyectos y empresas del Estado y demás actividades estatales, en base a

iniciativas públicas y privadas de competencia nacional, así como en apoyo

a los entes públicos responsables a su solicitud, a quienes brinda soporte

de asistencia técnica especializada. PROINVERSIÓN puede suscribir

convenios de asesoría y/o actuar bajo la modalidad de encargo. En adición

atiende, orienta y canaliza las dificultades que enfrentan los inversionistas

durante la ejecución de las inversiones y operaciones comprometidas en los

contratos suscritos y derivados de los procesos de promoción a cargo de

PROINVERSIÓN.

PROINVERSIÓN, en representación del Estado peruano, celebra con los

inversionistas convenios de estabilidad jurídica. Los convenios de

estabilidad jurídica que se suscriben entre ProInversión y los inversionistas

tienen fuerza de ley y otorgan a los inversionistas estabilidad de una serie

de derechos por 10 años a partir de su suscripción. Entre los derechos que

se estabilizan tenemos los siguientes:

- El régimen tributario referido al Impuesto a la Renta.

- El régimen de libre disponibilidad de divisas.

- El derecho a remesar al exterior el total del capital y dividendos de la

empresa.

- El derecho al uso del tipo de cambio más favorable.

- El derecho a no ser discriminados.

26

- Los regímenes de contratación de trabajadores.

- Determinados regímenes orientados a la exportación como la

admisión temporal, zonas francas y similares.

Para acceder a este régimen debe cumplirse con una inversión mínima de

cinco millones de dólares en cualquier sector de la economía, con

excepción de los de minería e hidrocarburos, donde se requiere de un

monto no menor a US$ 10 millones, veamos el siguiente cuadro:

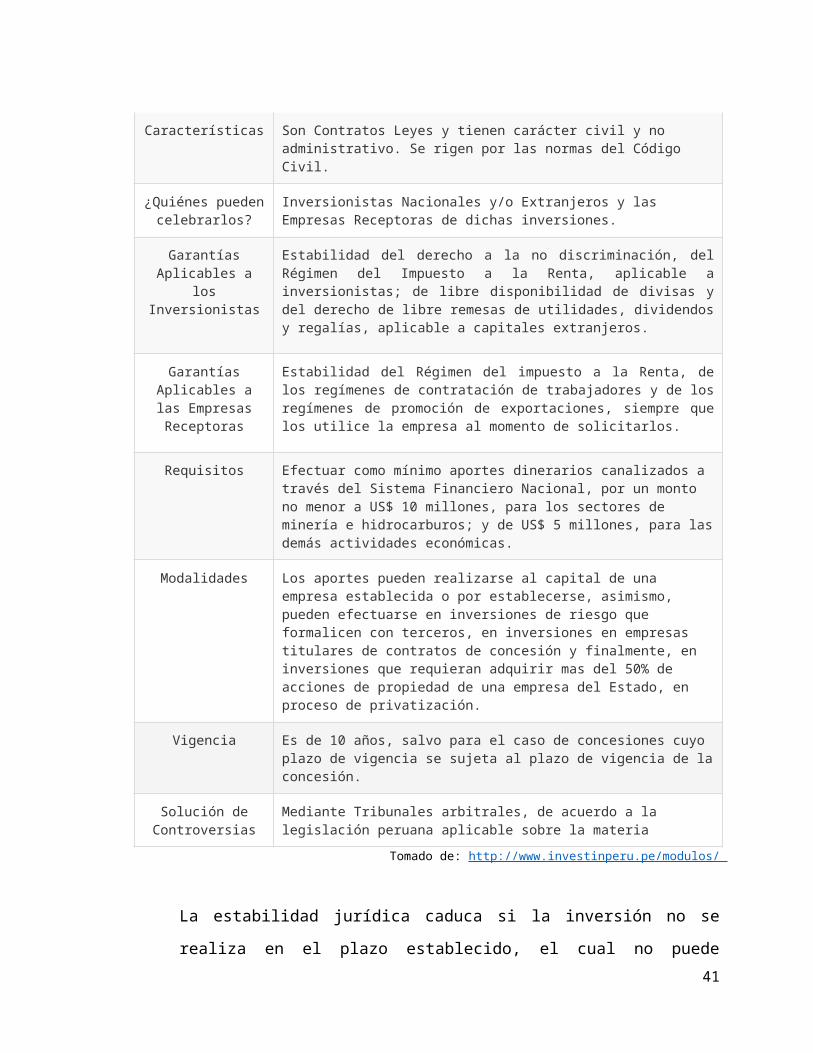

Características Son Contratos Leyes y tienen carácter civil y no administrativo. Se rigen por las normas del Código Civil.

¿Quiénes pueden celebrarlos?

Inversionistas Nacionales y/o Extranjeros y las Empresas Receptoras de dichas inversiones.

Garantías Aplicables a los Inversionistas

Estabilidad del derecho a la no discriminación, del Régimen del Impuesto a la Renta, aplicable a inversionistas; de libre disponibilidad de divisas y del derecho de libre remesas de utilidades, dividendos y regalías, aplicable a capitales extranjeros.

Garantías Aplicables a las Empresas

Receptoras

Estabilidad del Régimen del impuesto a la Renta, de los regímenes de contratación de trabajadores y de los regímenes de promoción de exportaciones, siempre que los utilice la empresa al momento de solicitarlos.

Requisitos Efectuar como mínimo aportes dinerarios canalizados a través del Sistema Financiero Nacional, por un monto no menor a US$ 10 millones, para los sectores de minería e hidrocarburos; y de US$ 5 millones, para las demás actividades económicas.

Modalidades Los aportes pueden realizarse al capital de una empresa establecida o por establecerse, asimismo, pueden efectuarse en inversiones de riesgo que formalicen con terceros, en inversiones en empresas titulares de contratos de concesión y finalmente, en inversiones que requieran adquirir mas del 50% de acciones de propiedad de una empresa del Estado, en proceso de privatización.

Vigencia Es de 10 años, salvo para el caso de concesiones cuyo plazo de vigencia se sujeta al plazo de vigencia de la concesión.

Solución de Mediante Tribunales arbitrales, de acuerdo a la legislación peruana

27

Controversias aplicable sobre la materia

Tomado de: http://www.investinperu.pe/modulos/

La estabilidad jurídica caduca si la inversión no se realiza en el plazo

establecido, el cual no puede exceder de dos años desde la celebración del

convenio. Asimismo, caduca si no se registra la inversión en el plazo

establecido o si se cede el convenio sin el consentimiento de

PROINVERSIÓN.

9.1Trámite

A través de la suscripción de estos convenios, Estado Peruano otorga

garantías de estabilidad jurídica a los inversionistas nacionales y

extranjeros, y a las empresas receptoras de inversión, tanto en el caso

de constitución de nuevas empresas, así como para la ampliación del

capital social de empresas establecidas. La vigencia de los convenios

es de 10 años. En el caso de concesiones, el plazo de vigencia del

convenio de estabilidad jurídica se extiende por el plazo de vigencia de

la concesión.

9.1.1 Suscripción de convenios de estabilidad jurídica con

inversionistas nacionales / extranjeros

- Requisitos por modalidad de compromiso de inversión por

parte del inversionista:

• Efectuar, en el plazo de 2 años, aportes de capital por un

monto no menor de US$ 5 MM en cualquier sector de la

economía, con excepción de los sectores minería e

hidrocarburos.

• Efectuar, en el plazo de 2 años, aportes de capital por un

monto no menor de US$ 10 MM en los sectores minería

e hidrocarburos.

28

• Efectuar aportes de capital a la empresa beneficiaria de

un contrato de concesión, y que establezca en el

contrato, como mínimo, los montos establecidos en los

numerales 1 y 2, según corresponda.

- Documentación a presentar ante PROINVERSION

1. Solicitud dirigida a la Dirección de Servicios al

Inversionista, adjuntando:

a. Si el Inversionista es persona natural:

• Formulario 5, debidamente llenado y refrendado

por el representante legal.

• Copia simple del Documento de Identidad (para

representantes extranjeros).

• Copia legalizada del Testimonio de la Escritura

de Constitución Social de la empresa receptora

de la inversión, debidamente inscrito ante la

SUNARP.

b. Si el Inversionista es persona jurídica:

• Formulario 5, debidamente llenado y refrendado

por el representante legal.

En caso sea:

• Extranjera: Documento que acredite la existencia

legal del inversionista en su país de domicilio,

debidamente legalizado por el Ministerio de

Relaciones Exteriores, o que cuente con la

Apostilla correspondiente.

• Nacional: Copia legalizada del Testimonio de la

Escritura Pública de la empresa, debidamente

inscrito ante la SUNARP.

• Poder en idioma español donde se acredite las

facultades del representante para contratar en

29

nombre del representado, o copia legalizada del

mismo. Los Poderes otorgados en el exterior

deberán estar legalizados ante el Ministerio de

Relaciones Exteriores, o contar con la Apostilla

correspondiente.

• Copia simple del Documento de Identidad del

representante que suscribirá el Convenio (para

representantes extranjeros).

• Copia legalizada del Testimonio de la Escritura

Pública de Constitución Social de la empresa

receptora de inversión, debidamente inscrito ante

la SUNARP.

• En los casos en que el aporte del inversionista se

destine a la constitución de la empresa, se

deberá presentar copia legalizada de la Minuta

de Constitución debidamente ingresada a

Notaría.

Si el inversionista o si su representante es extranjero,

deberá presentar copia del Pasaporte donde conste

su visa de negocios, copia de su Carné de

Extranjería, o en su defecto la respectiva autorización

otorgada por la Dirección General de Migraciones y

Naturalización (DIGEMIN).

Si el inversionista hubiera efectuado aportes al

capital social de la empresa receptora de inversión,

antes o durante el proceso de solicitud de suscripción

del Convenio, deberá presentar copia legalizada del

Asiento Contable de Capitalización del Libro Diario

que acredite dichos aportes (no voucher, ni

30

comprobante). Si el Asiento Contable y la Constancia

Bancaria se encontraran insertas en la Escritura

Pública de Aumento de Capital, bastará presentar

copia legalizada del Testimonio en remplazo de

dichos documentos.

En caso que las copias no estén legalizadas,

deberán ser autenticadas por un funcionario de

PROINVERSIÓN.

- Derecho de trámite:

• Inversionista Extranjero: Recibo de depósito por S/.

3,550.00 por derecho de trámite.

• Inversionista Nacional: Recibo de depósito por S/.

3,700.00 por derecho de trámite.

(VER ANEXO FORMULARIO 5)

- Flujo Del Trámite

• Arts. 10, 11 y 13 del D. Leg. N° 662, publicado el 02/09/91;

Capítulo I del Título V del D. Leg. Nº 757, publicado el

13/11/91, Ley Nº 27342, publicada el 06/09/00, D.S. N°

162-92-EF, publicado el 12/10/92, D.S N° 136-97-EF,

publicado el 29/10/97 y D.S. N° 033-2000-EF, publicado el

18/04/00.

• De conformidad con el D. Leg. N° 1011, se podrán

celebrar Convenios de Estabilidad Jurídica respecto de

aportes al capital social efectuados hasta con una

anterioridad máxima de doce meses a la fecha de

suscripción del referido convenio.

9.1.2 Suscripción de convenios de estabilidad jurídica con empresas

receptoras de inversión

31

- Requisitos por modalidad de compromiso de inversión por

parte del inversionista:

• Que uno de sus accionistas haya suscrito el

correspondiente Convenio de Estabilidad Jurídica como

Inversionista.

• En caso se solicite la estabilidad tributaria, que los aportes

a recibir representen un incremento del 50% respecto del

monto total de capital y reservas, y sean destinados a

incrementar la capacidad productiva o al desarrollo

tecnológico de la empresa.

- Documentación a presentar ante PROINVERSION

1. Solicitud dirigida a la Dirección de Servicios al

Inversionista, adjuntando:

- Formulario 6, debidamente llenado y refrendado por

el representante legal.

- Copia legalizada del Testimonio de la Escritura de

Constitución Social de la empresa receptora de

inversión, debidamente inscrito ante la SUNARP.

- Poder donde se acredite las facultades del

representante para contratar en nombre del

representado, o copia legalizada del mismo.

Si el representante es extranjero, deberá presentar

copia simple del Pasaporte donde conste su visa de

negocios, copia de su Carné de Extranjería, o en su

defecto la respectiva autorización otorgada por la

Dirección General de Migraciones y Naturalización

(DIGEMIN).

Si el inversionista hubiera efectuado aportes al

capital social de la empresa receptora de inversión,

antes o durante el proceso de solicitud de

32

suscripción del Convenio , deberá presentar copia

legalizada del Asiento Contable de Capitalización

del Libro Diario que acredite dichos aportes (no

voucher ni comprobante). Si el Asiento Contable y

la Constancia Bancaria se encontraran insertos en

la Escritura Pública de Aumento de Capital, bastará

presentar copia legalizada del Testimonio en

remplazo de dichos documentos.

En caso que las copias no estén legalizadas,

deberán ser autenticadas por un funcionario de

PROINVERSIÓN.

2. Recibo de depósito por S/. 3,700.00 por derecho de

trámite.

VER ANEXO FORMULARIO 6

2.1 Art. 12 y sgtes. del D.Leg. Nº 662, publicado el

02/09/91, Art. 38 y sgtes. del D. Leg. Nº 757,

publicado el 13/09/91, Ley Nº 27342, publicada el

06/09/00, D.S. Nº 162-92-EF, publicado el

12/10/92, D.S. Nº 136-97-EF, publicado el

29/10/97 y D.S. Nº 033-2000-EF, publicado el

18/04/00.

2.2 De conformidad con el D. Leg. N° 1011, se podrá

celebrar Convenios de Estabilidad Jurídica

respecto de aportes al capital social efectuados

hasta con una anterioridad máxima de un año a la

fecha de suscripción.

33

9.1.3 Suscripción de adenda de modificación de convenios de

estabilidad jurídica

- Documentación a presentar ante PROINVERSION

1. Solicitud dirigida a la Dirección de Servicios al

Inversionista, en la cual se deberá precisar la fecha en

que se suscribió el Convenio de Estabilidad Jurídica; así

como sustentar debidamente el motivo de la modificación

solicitada.

2. Formulario 7, debidamente llenado y refrendado por el

representante legal

Poder en español, donde se acredite las facultades del

representante para contratar en nombre del

representado, o copia legalizada del mismo. Los Poderes

otorgados en el exterior deberán estar legalizados por el

Ministerio de Relaciones Exteriores, o contar con la

Apostilla correspondiente.

Si el inversionista o si su representante es extranjero,

deberá presentar copia del Pasaporte, donde conste su

visa de negocios, copia de su Carné de Extranjería, o en

su defecto la respectiva autorización otorgada por la

Dirección General de Migraciones y Naturalización

(DIGEMIN).

- Derecho de Trámite:

• Inversionista Extranjero: Recibo de depósito por S/.

3,550.00 por derecho de trámite.

34

• Inversionista Nacional: Recibo de depósito por S/.

3,700.00 por derecho de trámite.

VER ANEXO FORMULARIO 7

• 1 D. Leg. Nº 662 publicado el 02/09/91, D. Leg. Nº 757

publicado el 13/11/91, D.S. Nº 162-92-EF publicado el

12/10/92, D.S. N° 136- 97-EF publicado el 29/10/97,

D.S. N° 048-98-EF publicado el 20/06/98 y D.S. N° 033-

2000-EF publicado el 18/04/00.

9.1.4 Suscripción de adenda de cesión de posición contractual de

convenios de estabilidad jurídica

- Documentación a presentar ante PROINVERSION

1. Solicitud dirigida a la Dirección de Servicios al

Inversionista, en la cual se deberá precisar la fecha en que

se suscribió el convenio de estabilidad jurídica.

• Formulario 8, debidamente llenado y refrendado por el

representante legal.

• Documento en idioma español, que acredite la

existencia legal de la cesionaria en su país de domicilio,

o copia legalizada del mismo. Los Documentos

otorgados en el exterior deberán estar legalizados por

el Ministerio de Relaciones Exteriores, o con la Apostilla

correspondiente.

• Poderes en idioma español, donde se acrediten las

facultades de los representantes del cedente y la

cesionaria para contratar en nombre de los

representados, o copia legalizada del mismo. Los

Poderes otorgados en el exterior deberán estar

legalizados por el Ministerio de Relaciones Exteriores, o

con la Apostilla correspondiente.

35

• Si el inversionista o su representante es extranjero,

deberá presentar copia del Pasaporte, donde conste su

visa de negocios, copia de su Carné de Extranjería, o

en su defecto la respectiva autorización otorgada por la

Dirección General de Migraciones y Naturalización.

2. Recibo de depósito por S/. 3,700.00 por derecho de

trámite,

VER ANEXO FORMULARIO 8

D. Leg. Nº 662, publicado el 02/09/91, D. Leg. Nº 757,

publicado el 13/11/91, D.S. Nº 162-92-EF, publicado el

12/10/92, D.S. 136- 97-EF, publicado el 29/10/97, D.S.

048-98-EF, publicado el 20/06/98 y D.S. 033-2000-EF,

publicado el 18/04/00.

9.1.5 Suscripción de adenda de convenios de estabilidad jurídica por

fusión o escisión 1

Documentación a presentar ante PROINVERSION

1. Solicitud dirigida a la Dirección de Servicios al Inversionista,

en la cual se deberá precisar la fecha en que se suscribió el

convenio de estabilidad jurídica.

• Formulario 9, debidamente llenado y refrendado por el

representante legal.

• Si fuera el mismo representante legal del Convenio

inicial, deberá presentar Certificado de Vigencia de los

Poderes.

• Si fuera nuevo apoderado, deberá presentar Poder

donde se acredite las facultades del representante para

contratar en nombre del representado, o copia

legalizada del mismo. Los Poderes otorgados en el

exterior deberán estar legalizados por el Ministerio de

36

Relaciones Exteriores, o con la Apostilla

correspondiente.

• Copia legalizada del Testimonio de Fusión o Escisión

según corresponda, inscrito ante el registro

correspondiente, o en proceso de inscripción, lo que se

acreditará mediante la presentación del parte o título

pertinente.

2. Recibo de depósito por S/. 3,700.00 por derecho de trámite,

VER ANEXO FORMULARIO 9

D. Leg. Nº 662, publicado el 02/09/91, D. Leg. Nº 757,

publicado el 13/11/91, D.S. Nº 162-92-EF, publicado el

12/10/92, D.S. 136- 97-EF, publicado el 29/10/97, D.S. 048-

98-EF, publicado el 20/06/98 y D.S. 033-2000-EF, publicado

el 18/04/00.

37

CONCLUSIONES

1. Nuestra historia legislativa está marcada por cambios frecuentes en la

mayor parte de las materias reguladas, lo que le da inestabilidad a

cualquier relación que se establezca jurídicamente. Más aún, cuando una

de las partes tiene una situación privilegiada derivada de su condición

soberana, como es el Estado. Para evitar estas situaciones de

imprevisibilidad e inestabilidad, el Estado debe dar seguridad jurídica a

los inversionistas. Por esa razón, el Estado debe comprometerse de una

manera que le sea oponible jurídicamente a mantener estabilizado un

régimen tributario determinado.

2. Considerando que las decisiones de inversión se toman en entornos de

incertidumbre, y que los niveles de riesgo suelen ser más elevados en

países en desarrollo, el uso de los convenios de estabilidad tiene por

objeto eliminar, durante un período determinado, el riesgo inherente a la

evolución futura de la política tributaria, variable que afecta directamente

los rendimientos esperados de cualquier inversión.

3. Desde el punto de vista legal, los Convenios de Estabilidad Jurídica son

Contratos Leyes utilizados por el Estado como herramientas para

fomentar las inversiones privadas.

4. Los Contratos Leyes celebrados antes de la década de los noventa se

caracterizaban por otorgar: beneficios tributarios, protección contra la

38

aplicación de futuros tributos y la estabilidad de los mismos beneficios

otorgados.

5. A partir de los noventa, las normas que regulan la celebración de los

Contratos Leyes se centraron, casi exclusivamente, en otorgar garantías

de estabilidad a las normas tributarias vigentes, eliminándose el

otorgamiento de beneficios tributarios a través de los mismos. Sin

embargo ello no elimina la posibilidad de estabilizar regímenes especiales

a través de los convenios los cuales, cabe precisar, no dependen de los

convenios en sí mismos, sino del estado del Sistema Tributario vigente en

cada ejercicio.

6. Considero que mientras las normas legales que regulan los tributos

estabilizados no sufran modificaciones, la garantía de estabilidad de los

convenios de estabilidad no tendrá efectos prácticos. Estos efectos

comienzan a verse desde el momento en que las normas tributarias se

modifican respecto de las normas estabilizadas, apareciendo con ello una

brecha que pudiera ser favorable o desfavorable para el contribuyente y/o

para el Estado.

7. El estado peruano promueve a través de PROINVERSION la incorporación

de inversión privada, de manera que en representación del Estado peruano,

celebra con los inversionistas convenios de estabilidad jurídica.

39

FUENTES DE INFORMACIÓN

BIBLIOGRAFICA

1. Angeles, J. (2011). Los convenios para evitar la Doble Imposición

Internacional (CDI) suscritos por el Perú: algunos comentarios con ocasión

de los convenios recientemente ratificados. Thomson Reuters.

2. Angulo, C., y Pascual, R. (2013). La seguridad jurídica en las inversiones

mineras en el Perú: 2011-2012. Tesis para optar al grado de Licenciado en

Derecho – Universidad Particular San Martin de Porres.

3. Araoz, L. (2003) Algunas consideraciones sobre los convenios de

estabilidad tributaria en el régimen de promoción a la inversión privada.

Perú. En: Revista del instituto peruano de derecho tributario. N° 40, 7- 16.

4. Araoz, M. (2001). Factores limitantes de la inversión extranjera en el Perú.

Publicaciones Universidad del Pacífico.

5. Arcos, F. (2000) La Seguridad Jurídica: Una Teoría Formal. Madrid.

Dykinson.

6. Ataliba, G. (1988). Seguridad jurídica. Revista del Instituto Peruano de

Derecho Tributario, 22.

7. Ávila, H (2012) Teoría de la seguridad jurídica. Madrid. Marcial Pons.

40

8. Boza, B. (1994). Invirtiendo en el Perú: guía legal de negocios. Lima.

Editorial APOYO

9. Chernoff, H. (2012). La inequidad en la distribución de la carga tributaria:

Perú 1950-1980. En: Contabilidad y Negocios, 5(10), 56-75.

10. Flores, P. (1980) Diccionario de Términos Jurídicos. Tomo I, Primera

Edición. Lima. Cultural Cuzco S.A.

11. Garcia, V. (1986). Introducción al Derecho. 1° Edición. Lima. Publicaciones

de la Universidad de Lima.

12. Jiménez Vargas-Machuca, R. (2002). La Seguridad Jurídica. En: Revista

del Magíster en Derecho Civil. Volumen 2-3. 1998-1999. Fondo Editorial

PUCP.

13. Martínez, C. y Medina, D. (1999). Bien Común y Seguridad Jurídica en

Manual de Teoría del Derecho. 1° Edición. Madrid. Madrid. Centro de

Estudio Ramón Areces.

14. Morales, J. (2000). La Seguridad Jurídica y los Principios Registrales en

Temas de Derecho Registral. Lima Palestra: SUNARP.

15. Morales, L., Guerrero, O., y López, M. (2010). Una evaluación de las

políticas promocionales de inversión extranjera directa en América Latina.

Barranquilla. En: Lecturas de Economía, 71(71), 141-168.

16. Sierralta, A. (2005) Negociaciones comerciales internacionales. Texto y

casos. Pontificia Universidad Católica del Perú. Fondo Editorial.

41

ENLACES DE INTERNET

1. Ley que regula los Convenios de Estabilidad Jurídica al amparo de los

Decretos Legislativos Núms. 662 y 757 LEY Nº 27342 (200) Consultado el

día 4 Junio 2014 En:

http://spij.minjus.gob.pe/clp/contenidos.dll/temas/coleccion00000.htm/

tomo00056.htm/libro00057.htm/sumilla00084.htm?

f=templates$fn=document-frame.htm$3.0#JD_L27342

2. Las inversiones y la estabilidad jurídica en el Perú. (2007) Centro de

Estudios para el Desarrollo de la Justicia. Consultado el 8 de junio 2014.

En: www.projusticia.org.pe

3. Henderson L. (2010) Marco legal para la promoción de inversión privada.

Oficina de Asesoría Jurídica. Consultado el día 4 Junio En:

http://www.investinperu.pe/modulos/JER/Plantilla.aspx?

are=0&prf=0&jer=5741&sec=1

4. Convenios de estabilidad jurídica (2001) Consultado el día 4 Junio En:

http://www.teleley.com/contenlegal.php?idm=1905

Páginas webs de referencia

- www.iurisperu.com

- http://spij.minjus.gob.pe

- http://www.teleley

- www.projusticia.org.pe

- http://www.proinversion.gob.pe/modulos/

42

43