convención anual de...

TRANSCRIPT

22.05.2007

“Convención Anual de Aseguradores”

Lic. Mónica González Zigler

Seguros Obligatorios

Objetivo

Presentar un panorama general sobre los seguros obligatorios dentro del ámbito de la legislación mexicana, que permita al mercado asegurador contar con una mejor comprensión de estos seguros.

Lic. Mónica González Zigler

Seguros Obligatorios

Conceptos Generales

Tipos de Seguros

Fundamento Legal

Implicaciones (Técnicas; Jurídicas; Económicas; Operativas)

Tendencia Internacional

Conclusiones

Seguros Obligatorios

Conceptos Generales

Seguro obligatorioEs aquel cuya contratacicontratacióón es impuesta a los particulares n es impuesta a los particulares por el Estado a través de un organismo federal, estatal o municipalfederal, estatal o municipal, mediante una ley, decreto o ley, decreto o reglamentoreglamento, y sobre el que normalmente regula la cuantla cuantíía, la, líímites de las mites de las prestaciones prestaciones e incluso a veces, asume todo o parte del riesgo.asume todo o parte del riesgo.

Seguros Obligatorios

Tipos de Seguros Obligatorios

••Fuente Legal Fuente Legal (Ley, Decreto, Reglamento, NOM)

••JurisdicciJurisdiccióónn (Federales, Estatales, Municipales)

••CuantCuantííaa-- LLíímite de prestacionesmite de prestaciones (Con y sin cuantía o límite de prestaciones)

••Modalidad de contrataciModalidad de contratacióón n (Ocurrencia, Claims Made)

••RamoRamo-- SubramoSubramo (Autos, Daños, Vida, Gastos Médicos) (RC Viajero, RC Agentes, RC Industria)

Seguros Obligatorios

Fundamento Legal de Seguros Obligatorios

Ley General de Instituciones y Sociedades Mutualistas de Seguros:

Artículo 12 Artículo 52 Bis-2

Ley sobre el Contrato de Seguro:

Artículo 40 Artículo 150 Bis Artículo 145

Disposiciones legales que establezcan seguros en lo específico: (ejemplo)

Ley de Navegación y Comercio Marítimos

Reglamento de Gas Natural

NOM-07-TUR2002

Seguros Obligatorios

Ley General de Instituciones y Sociedades Mutualistas de Seguros

TÍTULO PRELIMINAR. Disposiciones GeneralesCAPITULO ÚNICO

Artículo 12.- Los Los segurosseguros de grupo o de empresa y popular, así como los que que la ley establezca como la ley establezca como obligatoriosobligatorios, los practicarpracticaráán las instituciones y n las instituciones y sociedades mutualistas de segurossociedades mutualistas de seguros de acuerdo con esta Ley y las demás disposiciones legales y administrativas respectivas.

En En los seguros de responsabilidadlos seguros de responsabilidad que por que por disposicidisposicióón legal tengan el carn legal tengan el caráácter de cter de obligatoriosobligatorios, las instituciones deberán dar cumplimiento a lo dispuesto por la Ley sobre el Contrato de Seguro.

ArtArtíículo Reformado 24culo Reformado 24--0404--0606

Seguros Obligatorios

Ley sobre el Contrato de Seguro

TITULO I Disposiciones GeneralesCAPITULO IIILa Prima

Artículo 40.- Si no hubiese sido pagada la prima o la primera fracción de ella, en los casos de pago en parcialidades, dentro del término convenido, el cual no podrá ser inferior a tres dtres díías as ni mayor a treinta dni mayor a treinta díías naturalesas naturales siguientes a la fecha de su vencimiento, los efectos del contrato cesarán automáticamente a las doce horas del último día de ese plazo. En caso de que no se haya convenido el término, se aplicará el mayor previsto en este artículo.

Salvo pacto en contrario, el tel téérmino previsto en el prmino previsto en el páárrafo rrafo anterior no seranterior no seráá aplicable a los seguros obligatoriosaplicable a los seguros obligatorios a que hace referencia el artículo 150 Bis de esta Ley.”

ArtArtíículo reformado DOF 02culo reformado DOF 02--0101--20022002

Seguros Obligatorios

Ley sobre el Contrato de Seguro

TITULO II Contrato de seguro contra los dañosCAPITULO VSeguro contra la responsabilidad

Artículo 150 Bis.- Los seguros de responsabilidad que por disposición legal tengan el carácter de obligatorios, no podrno podráán cesar en sus efectosn cesar en sus efectos, rescindirserescindirse, ni darse por terminados con anterioridad a la fecha de terminacini darse por terminados con anterioridad a la fecha de terminacióón de su n de su vigenciavigencia.

Cuando la empresa pague por cuenta del asegurado la indemnizaciempresa pague por cuenta del asegurado la indemnizacióón n que éste deba a un tercero a causa de un daño previsto en el contrato y compruebe y compruebe que el contratante incurrió en omisiones o inexactas declaracionesomisiones o inexactas declaraciones de los hechos a que se refieren los artículos 8o., 9o., 10 y 70 de la presente Ley, o en en agravaciagravacióón esencial del riesgon esencial del riesgo en los términos de los artículos 52 y 53 de la misma, estarestaráá facultada para exigir directamente al contratante el reembolso facultada para exigir directamente al contratante el reembolso de lo pagadode lo pagado.

ArtArtíículo adicionado DOF 02culo adicionado DOF 02--0101--20022002

Seguros Obligatorios

Artículo 145.- En el seguro contra la responsabilidad, la empresa se obliga hasta el límite de la suma asegurada a pagar la indemnización que el asegurado deba a un tercero a consecuencia de un hecho que cause un daño previsto en el contrato de seguro.

Tratándose de los seguros obligatorios los seguros obligatorios a que hace referencia el artículo 150 Bis de esta Ley, la empresa estarla empresa estaráá obligadaobligada a cubrir a cubrir los los riesgos asegurados hasta los montos indemnizatorios o las sumas riesgos asegurados hasta los montos indemnizatorios o las sumas aseguradas por persona o por bienaseguradas por persona o por bien, así como, en su caso, los los acumulados por eventoacumulados por evento, que se establezcan en las disposiciones legales respectivas o en las administrativas de carácter general que se deriven de las mismas, vigentes al celebrarse el contrato.

PPáárrafo reformado DOF 24rrafo reformado DOF 24--0404--20062006

Para los riesgos los riesgos respecto de los cuales las disposiciones a que se refiere el párrafo anterior no determinen el monto indemnizatorio o la no determinen el monto indemnizatorio o la suma asegurada suma asegurada obligatorios, se estará a lo dispuesto en el artartíículo 86culo 86 de la presente Ley para determinar el límite de la suma asegurada.

PPáárrafo adicionado DOF 24rrafo adicionado DOF 24--0404--20062006

Seguros Obligatorios

Artículo 86.- En el seguro contra los daEn el seguro contra los daññosos, la empresa aseguradora responde aseguradora responde solamente por el daño causado hasta el lhasta el líímite de la suma y del valor real mite de la suma y del valor real aseguradosasegurados…

Seguros Obligatorios

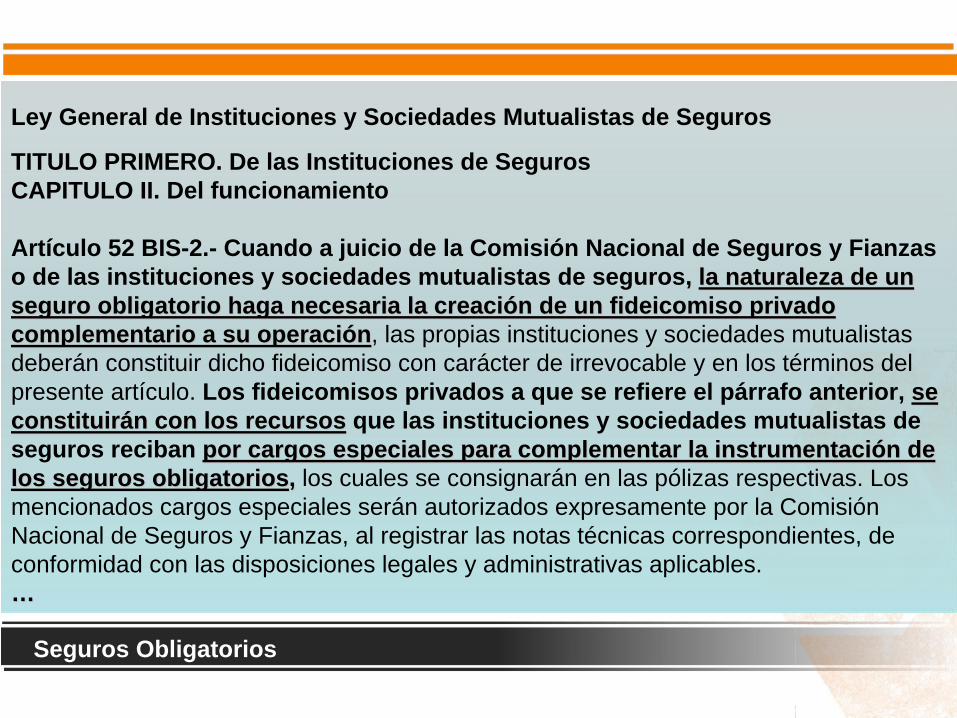

Ley General de Instituciones y Sociedades Mutualistas de Seguros

TITULO PRIMERO. De las Instituciones de SegurosCAPITULO II. Del funcionamiento

Artículo 52 BIS-2.- Cuando a juicio de la Comisión Nacional de Seguros y Fianzas o de las instituciones y sociedades mutualistas de seguros, , la naturaleza de un la naturaleza de un seguro obligatorio haga necesaria la creaciseguro obligatorio haga necesaria la creacióón de un fideicomiso privado n de un fideicomiso privado complementario a su operacicomplementario a su operacióónn, las propias instituciones y sociedades mutualistas deberán constituir dicho fideicomiso con carácter de irrevocable y en los términos del presente artículo. Los fideicomisos privados a que se refiere el párrafo anterior, se se constituirconstituiráán con los recursosn con los recursos que las instituciones y sociedades mutualistas de seguros reciban por cargos especiales para complementar la instrumentacipor cargos especiales para complementar la instrumentacióón de n de los seguros obligatorioslos seguros obligatorios, , los cuales se consignarán en las pólizas respectivas. Los mencionados cargos especiales serán autorizados expresamente por la Comisión Nacional de Seguros y Fianzas, al registrar las notas técnicas correspondientes, de conformidad con las disposiciones legales y administrativas aplicables.……

Seguros Obligatorios

FIDEICOMISARIO

¿Qué es un Fideicomiso?Es la transferencia de uno o más bienes por parte de una persona llamada FideicomitenteFideicomitente a otra persona llamada FiduciarioFiduciario, quien se obliga a utilizarlos en favor de aquel o de un tercero llamado Fideicomisario o Fideicomisario o BeneficiarioBeneficiario.

Seguros Obligatorios

Ley General de Instituciones y Sociedades Mutualistas de Seguros

TITULO PRIMERO. De las Instituciones de SegurosCAPITULO II. Del funcionamiento

Artículo 52 BIS-2.- …

De conformidad con lo señalado en el presente artículo, por cada tipo de seguro obligatorio se constituirá un solo fideicomiso y siendo fideicomitentes todas las todas las instituciones y sociedades mutualistas de seguros que operen el instituciones y sociedades mutualistas de seguros que operen el seguro obligatorio seguro obligatorio correspondiente y serán fideicomisarios los beneficiarios o causahabientes de las los beneficiarios o causahabientes de las prestaciones a que haya lugarprestaciones a que haya lugar, conforme a las disposiciones legales y administrativas que regulen algún tipo de seguro obligatorio.…

…

Seguros Obligatorios

Implicaciones Técnico- Jurídico- Económico – Operativas

¿Qué debería pasar cuando la autoridad establece un seguro obligatorio?

Compañías de Seguros: Se genera una demanda que puede representar un crecimiento para el sector. Ofrecen respaldo económico.

Asegurados: Protegen su patrimonio, al ceder el riesgo objeto del seguro a un ente especializado, por los posibles daños que pudieran ocasionar o sufrir.

Beneficiarios: Se encuentran protegidos en su persona y/o sus bienes, frente a daños que pudieran sufrir.

Seguros Obligatorios

Implicaciones Técnico- Jurídico- Económico – Operativas

Seguros Obligatorios

Implicaciones Técnico- Jurídico- Económico – Operativas

Seguros Obligatorios

Implicaciones Técnico- Jurídico- Económico – Operativas

Seguros Obligatorios

Implicaciones Técnico- Jurídico- Económico – Operativas

¿Qué pasa cuando un seguro obligatorio no es económicamente viable para las compañías de seguros?

Compañías de Seguros: Se enfrentan a incertidumbre jurídica, operativa y económica ante la imposibilidad de soportar los riesgos. La operación de esos seguros, es muy probable que dejaría de ofrecerse. Malos resultados para las compañías que decidieran en todo caso ofrecerlo. (lógica e ilógica económica)

Asegurados: Se encontrarían desprotegidos en su patrimonio y en muchos casos imposibilitados para realizar sus actividades económicas.

Beneficiarios: Quedarían de igual forma desprotegidos en su persona o sus bienes ante los daños que se le pudieran ocasionar.

Seguros Obligatorios

Ley de Navegación y Comercio Marítimos CAPÍTULO VSEGURO DE RESPONSABILIDAD CIVILArtículo 242.- El seguro de la responsabilidad civil del propietario de una embarcación, del naviero o del fletador de ésta, cubrircubriráá todos los datodos los dañños que le os que le sean imputables causados a otras personas o a sus bienessean imputables causados a otras personas o a sus bienes, por la utilización u operación de dicha embarcación o por la carga, combustible o basura derramados, vertidos o descargados.De conformidad con las disposiciones de este título sobre reglas y cláusulas internacionalmente aceptadas, las coberturas de protección e indemnización de los seguros de responsabilidad contratadas con clubes de protección e indemnización o con aseguradores de prima fija, deberán ser lo suficientemente amplias como para indemnizar a los terceros afectados por cualquier siniestro o concepto de por cualquier siniestro o concepto de reclamacireclamacióónn regulada por esta Ley o por los tratados internacionales.

Seguros Obligatorios

Tendencia Internacional

Numerosos sistemas jurídicos a lo largo del mundo imponen la obligación de contratar un seguro para realizar ciertas actividades.

Seguros Obligatorios

Tendencia Internacional

La conducción de automóviles es quizá el ejemplo más conocido y ampliamente difundido de esa imposición.

Históricamente los seguros obligatorios surgenlos seguros obligatorios surgen, en la década de los 2020’’ss cuando se extiende el uso de vehículo y se multiplican los accidentes. El objetivo objetivo de principal de estos seguros era proteger a las vproteger a las vííctimas ctimas asegurándoles atención médica y una compensación adecuada.

Los primeros indicios primeros indicios de estos seguros aparecen en EuropaEuropa: Finlandia 1925, Noruega 1926 y Dinamarca 1927.

Casi al mismo tiempo surge en los Estados Unidos la inquietud por regular estos seguros.

Seguros Obligatorios

Tendencia Internacional

En Estados Unidos Estados Unidos se presentan iniciativas de ley en casi todos los Estados, sin embargo sólo se vuelve aplicable en MassachusettsMassachusetts 19271927, treinta atreinta añños os después también es adoptado por los estados de Nueva Nueva YorkYork 1956 y Carolina del 1956 y Carolina del Norte 1957Norte 1957. La mayoría de los estados restantes lo hacen hasta la década de los 70.

Los papaííses latinoamericanos ses latinoamericanos impusieron dicha obligación más recientemente en la década de los 90, como por ejemplo: Chile, Argentina, Perú, Bolivia, Costa Rica, Colombia, y México entre otros.

¿¿QuQuéé paso con Mpaso con Mééxico y la aplicacixico y la aplicacióón de este seguro?n de este seguro?

Lic. Mónica González Zigler

En relación con el funcionamiento funcionamiento efectivo de los seguros obligatorios efectivo de los seguros obligatorios consagrados en normas legales, cabe destacar que la vigencia del Seguro Seguro ÚÚnico nico de Vehde Vehíículos Automotores en Mculos Automotores en Mééxicoxico, que debió haber comenzado en 1998,1998, ha ha sido pospuesta indefinidamente.sido pospuesta indefinidamente.

En la Ciudad de México transitan 3.7 3.7 millonesmillones de automóviles diariamente.

Un estudio realizado a 15 países en "vías de desarrollo" encontró que los los accidentes de autos son la segunda accidentes de autos son la segunda causa de muertecausa de muerte, solo superada por las enfermedades intestinales.

Tendencia Internacional

Lic. Mónica González Zigler

Tendencia Internacional

La importancia social La importancia social del seguro obligatorio de responsabilidad civil por accidentes de tránsito que producen daños es indudable.

En principio, soluciona el problema de la insolvencia o solvencia limitada soluciona el problema de la insolvencia o solvencia limitada de gran parte de los causantes potenciales de daños para compensar a las víctimas.

Además, tal insolvencia afecta la economtal insolvencia afecta la economíía de los servicios de salud a de los servicios de salud que tienen que brindar atención a los lesionados que no cuentan con seguro médico.

Seguros Obligatorios

Tendencia Internacional

Seguros Obligatorios

Tendencia Internacional

Fondos y/o Subsidios

Los fondos o subsidios gubernamentales, han surgido internacionalmente como un soporte para los seguros obligatorios cuyos riesgos sean difíciles de soportar únicamente por las compañías de seguros o bien por el interés social u económico, específico para el Estado.

Por ejemplo:En Chile existe un seguro médico obligatorio a favor de los estudiantes que se encuentra subsidiado por el estado.

En México, las compañías de seguros no cuentan con apoyos económicos (fondos y/o subsidios) que ayuden a soportar dichos riesgos, como sucede en otros países.

Seguros Obligatorios

Conclusiones:

Seguros obligatorios nacen a raíz de la preocupacipreocupacióón n social social del Estado por la salvaguarda de bienes jurídicos en favor de terceros ante posibles daños derivados de actividades de alto riesgo que una persona puede tener por la naturaleza propia de sus actividades.

Es relevante lograr un equilibrio un equilibrio entre la necesidad de salvaguarda de bienes jurídicos por parte del Estado y la posibilidad económica de una compañía de seguros para ofrecer respaldo en la asunción de dichos riesgos.

De lo contrario, la intención original del Estado quedará desamparadadesamparada en detrimento de todos los involucrados.

Seguros Obligatorios

Conclusiones:

Es evidente que el mercado de seguros requiere trabajar dentro del ámbito de los seguros obligatorios para generar:

Elaboración de un inventario exhaustivo.

Estudios que presenten las implicaciones técnico-jurídico-económico-operativas.

Lineamientos de referencia para el sector, en:Condiciones / CláusulasEmisiónReservasCobranzaSiniestrosReaseguro

Reformas legales que aporten mayor certidumbre jurídica-económica en su operación.

AMIS como organismo de consulta especializado del sector.