contralorÍa general de cuentas informe de auditorÍa ... · 14 14 13 7 4 3 2 1 Índice página ......

TRANSCRIPT

GUATEMALA, MAYO DE 2019

CONTRALORÍA GENERAL DE CUENTAS

INFORME DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTO

MUNICIPALIDAD DE SANTA CATARINA PINULA,DEPARTAMENTO DE GUATEMALA

DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

136

136

14

14

13

7

4

3

2

1

ÍNDICE Página

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTODE GUATEMALA

1. INFORMACIÓN GENERAL DE LA ENTIDAD AUDITADA

2. FUNDAMENTO LEGAL PARA LA PRÁCTICA DE AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

4. ALCANCE DE LA AUDITORÍA

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA, DELESPECIALISTA Y OTROS ASPECTOS EVALUADOS

6. CRITERIOS UTILIZADOS EN EL PROCESO DE AUDITORÍA

7. TÉCNICAS, PROCEDIMIENTOS Y/O METODOLOGÍA

8. RESULTADOS DE LA AUDITORÍA

9. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

10. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERÍODOAUDITADO

CONTRALORÍA GENERAL DE CUENTAS 1 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

1. INFORMACIÓN GENERAL DE LA ENTIDAD AUDITADA Base legal Su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública artículos 253, 254, 255 y 257 y el Decreto 12-2002 del Congreso de laRepública de Guatemala, Código Municipal. Función El municipio, para la gestión de sus intereses y en el ámbito de sus competenciaspuede promover toda clase de actividades económicas, sociales, culturales,ambientales, y prestar cuantos servicios contribuyan a mejorar la calidad de vida asatisfacer las necesidades y aspiraciones de la población del municipio. Las competencias propias del municipio son las siguientes: a) Abastecimiento domiciliario de agua potable debidamente clorada;alcantarillado; alumbrado público; mercados; rastros; administración decementerios y la autorización y control de los cementerios privados; limpieza yornato; formular y coordinar políticas, planes y programas relativos a larecolección, tratamiento y disposiciones finales de desechos y residuos sólidoshasta la disposición final; b) Pavimentación de las vías públicas urbanas y mantenimiento de las mismas; c) Regulación del trasporte de pasajeros y carga de sus terminales locales; d) La autorización de megáfonos o equipos de sonido a exposición al público en lacircunscripción del municipio; e) Administrar la biblioteca pública del municipio; f) Promoción y gestión de parques, jardines y lugares de recreación; g) Gestión y administración de farmacias municipales populares; h) La prestación del servicio de policía municipal; i) Cuando su condición financiera y técnica se los permita, generar la energíaeléctrica necesaria para cubrir el consumo municipal y privado; j) Delimitar el área o áreas que dentro el perímetro de sus poblaciones puedan ser

CONTRALORÍA GENERAL DE CUENTAS 2 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

autorizadas para el funcionamiento de los siguientes establecimientos: expendiode alimentos y bebidas, hospedaje, higiene o arreglo personal, recreación, culturay otros que por su naturaleza estén abiertos al público. k) Desarrollo de viveros forestales municipales permanentes, con el objeto dereforestar las cuencas de los ríos, lagos, reservas ecológicas y demás áreas de sucircunscripción territorial para proteger la vida, salud, biodiversidad, recursosnaturales, fuente de agua y luchar contra el calentamiento global; y l) Las que por mandato de ley, le sea trasladada la titularidad de la competenciaen el proceso de descentralización del Organismo Ejecutivo. m) Autorización de las licencias de construcción, modificación y demolición deobras públicas o privadas, en circunscripción del municipio. Materia controlada La auditoría financiera comprendió la evaluación de los Estados Financierossiendo los siguientes: Balance General, Estado de Resultados y Estado deLiquidación Presupuestaria. La auditoría de cumplimiento comprendió la evaluación de la gestión y del uso delos fondos asignados en el presupuesto general de ingresos y egresos deconformidad con las leyes, reglamentos, acuerdos gubernativos y otrasdisposiciones aplicables. No. MATERIA CONTROLADA

1 Gestión financiera en el uso y fondos disponibles.2 Gestión financiera en los ingresos3 Gestión financiera en los gastos4 Contratación de obra pública5 Contratación de servicios técnicos y profesionales6 Procesos referidos al control interno

2. FUNDAMENTO LEGAL PARA LA PRÁCTICA DE AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241. El Decreto Número 31-2002 Ley Orgánica de la Contraloría General de Cuentas,artículo 2 el Ámbito de Competencia y 4 Atribuciones.

CONTRALORÍA GENERAL DE CUENTAS 3 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Acuerdo A-075-2017, del Contralor General de Cuentas, Normas Internacionalesde la Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT-. Nombramiento DAS-08.A-0010-2018, de fecha 19 de octubre de 2018, emitido porel (la) Director (a) de Auditoría al Sector Gobiernos Locales y Consejos deDesarrollo Área Oriente de la Contraloría General de Cuentas, con el Visto Buenodel Subcontralor de Calidad del Gasto Público. 3. OBJETIVOS DE LA AUDITORÍA General Emitir opinión sobre la razonabilidad de los Estados Financieros y la LiquidaciónPresupuestaria de Ingresos y Egresos del Ejercicio Fiscal 2018. Específicos

Verificar la razonabilidad de los saldos de las cuentas del Balance General,que por la materialidad y naturaleza sean significativos.

Verificar la razonabilidad de los ingresos y gastos revelados en el Estado deResultados.

Evaluar que el presupuesto de ingresos y egresos se haya ejecutadorazonablemente atendiendo a los principios de legalidad, economía,eficiencia y eficacia.

Evaluar el adecuado cumplimiento de las leyes, reglamentos, normas y otrosaspectos legales aplicables.

Evaluar la estructura de control interno, establecida por la entidad.

Evaluar que el presupuesto de ingresos y egresos se haya ejecutado deacuerdo al Plan Operativo Anual -POA- y de conformidad con losclasificadores presupuestarios establecidos, cumpliendo con las leyes,reglamentos, normas y metodologías presupuestarias aplicables.

CONTRALORÍA GENERAL DE CUENTAS 4 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Comprobar que los registros presupuestarios de ingresos y egresos,transacciones administrativas y financieras sean confiables, oportunos yverificables de acuerdo a las normas presupuestarias y contables aplicablesy se encuentren debidamente soportados con la documentación legal correspondiente.

Verificar que las modificaciones presupuestarias se hayan sometido alproceso legal establecido y contribuyan al cumplimiento de los objetivos ymetas de la entidad.

Verificar que las obras de inversión en infraestructura física ejecutadas,cumplan con los aspectos legales, administrativos y financieros que lasrigen.

Evaluar la estructura de control interno, establecida por la entidad.

4. ALCANCE DE LA AUDITORÍA Área financiera El examen comprendió la evaluación de la estructura de control interno y larevisión selectiva de las operaciones, registros y documentación de respaldopresentada por los funcionarios y empleados de la entidad, correspondiente alperíodo comprendido del 01 de enero al 31 de diciembre de 2018, con énfasis enlas áreas y cuentas consideradas significativas y, de acuerdo a su naturaleza,determinadas como áreas críticas, incluidas en el Balance General, Estado deResultados y Estado de Liquidación del Presupuesto de Ingresos y Egresos, comose describe a continuación: Del Balance General, las cuentas contables siguientes: 1112 Bancos, 1231Propiedad y Planta en Operación, 1238 Bienes de Uso Común y 3111Transferencias y Contribuciones de Capital Recibidas. Del Estado de Resultados, en el área de Ingresos, las siguientes cuentascontables: 5111 Impuestos Directos y 5172 Transferencias Corrientes del SectorPúblico y del área de gastos, las cuentas contables: 6111 Remuneraciones y 6112Bienes y Servicios. Del Estado de Liquidación del Presupuesto de Ingresos y Egresos, del área deIngresos, los siguientes rubros: Clase 10 Ingresos Tributarios, 10.01.41.10.03 IUSI

CONTRALORÍA GENERAL DE CUENTAS 5 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

9/1000; Clase 11 Ingresos No Tributarios; 11.02.90.02.02 Tasa Municipal DeAlumbrado Público, 11.02.90.99.14 Tasa S.P.E.L. Construcción Formal,11.06.10.05.00 Multas de tránsito, Clase 16 Transferencias Corrientes;16.02.10.01.00. Situado Constitucional para Funcionamiento, 16.02.10.04.00.Impuesto Circulación De Vehículos para Funcionamiento, 16.02.10.05.00.Impuesto Al Valor Agregado (IVA-PAZ) para Funcionamiento, Clase 17Transferencias de Capital; 17.02.10.01.00. Situado Constitucional Para Inversión,17.02.10.03.00. Impuesto Petróleo y sus Derivados para Inversión, 17.02.10.04.00Impuesto de Circulación de Vehículos para Inversión, 17.02.10.05.00. Impuesto AlValor Agregado (IVA-PAZ) Inversión. Del área de Egresos, los Programas siguientes: 01 Actividades Centrales, 11prevención de la Desnutrición Crónica, 17 Seguridad Integral y 23 ServiciosPúblicos Municipales, considerando los eventos de los Proyectos, Obras yActividades, así como de los Grupos de Gastos y renglones presupuestariossiguientes: Programa 01 Actividades Centrales, Actividad 001 Concejo Municipal, renglónpresupuestario 062 Dietas para Cargos Representativos; Actividad 002 AlcaldíaMunicipal, renglones presupuestarios 011 Personal Permanente, 022 Personal porContrato, 027 Complementos Específicos al Personal Temporal, 051 AportePatronal al IGSS, 055 Aporte para Clases Pasivas y 063 Gastos deRepresentación en el Interior; Actividad 003 Secretaría Municipal, renglonespresupuestarios 011 Personal Permanente, 022 Personal por Contrato, 027Complementos Específicos al Personal Temporal, 051 Aporte Patronal al IGSS y055 Aporte para Clases Pasivas; Actividad 005 Auditoría Interna, renglonespresupuestarios 011 Personal Permanente, 022 Personal por Contrato, 027Complementos Específicos al Personal Temporal, 051 Aporte Patronal al IGSS y055 Aporte para Clases Pasivas; Actividad 010 Dirección Municipal dePlanificación, renglones presupuestarios 011 Personal Permanente, 022 Personalpor Contrato, 027 Complementos Específicos al Personal Temporal, 051 AportePatronal al IGSS, 055 Aporte para Clases Pasivas y 061 Dietas; Actividad 014Dirección Administrativa, renglones presupuestarios 011 Personal Permanente,022 Personal por Contrato, 027 Complementos Específicos al Personal Temporal,051 Aporte Patronal al IGSS y 055 Aporte para Clases Pasivas; Actividad 018Dirección de Administración Financiera Integrada Municipal, renglonespresupuestarios 011 Personal Permanente, 022 Personal por Contrato, 027Complementos Específicos al Personal Temporal, 051 Aporte Patronal al IGSS y055 Aporte para Clases Pasivas; Actividad 019 Dirección de Compras, renglonespresupuestarios 011 Personal Permanente, 022 Personal por Contrato, 027Complementos Específicos al Personal Temporal, 051 Aporte Patronal al IGSS y055 Aporte para Clases Pasivas; Actividad 020 Departamento de MantenimientoVial de Proyectos y Edificios Municipales, renglón presupuestario 031 Jornales; y

CONTRALORÍA GENERAL DE CUENTAS 6 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Actividad 021 Departamento de Catastro, renglón presupuestario 311 Tierras yTerrenos. Programa 11 Prevención de la Desnutrición Crónica, Proyecto 004 Servicios deAgua Apta para consumo Humano, Actividad 001 Fortalecimiento al Agua ySaneamiento del Municipio de Santa Catarina Pinula, renglones presupuestariossiguientes: 011 Personal Permanente, 022 Personal por Contrato, 027Complementos Específicos al Personal Temporal, 051 Aporte Patronal al IGSS,055 Aporte para Clases Pasivas, 111 Energía Eléctrica y 112 Agua. Programa 17 Seguridad Integral, Subprograma 002 Reducción del Índice deHomicidios, Proyecto 001 Intervenciones Policiales en Incidencia de Homicidios,Obra 001 Construcción Salón de Usos Múltiples en Aldea Laguna Bermeja SantaCatarina Pínula, renglón presupuestario 332 Construcciones de Bienes Nacionalesde Uso no Común; Obra 003 Construcción Salón de Usos Múltiples Aldea PiedraParada Cristo Rey Santa Catarina Pínula, renglón presupuestario 332Construcciones de Bienes Nacionales de Uso no Común; Obra 004 MejoramientoParque en Aldea Piedra Parada Cristo Rey Santa Catarina Pínula, renglónpresupuestario 331 Construcciones de Bienes Nacionales de Uso Común; Obra010 Mejoramiento Cancha Polideportiva en Aldea Cuchilla del Carmen, SantaCatarina Pínula, renglón presupuestario 332 Construcciones de Bienes Nacionalesde Uso no Común; Obra 011 Mejoramiento Instalaciones Deportivas y RecreativasEstadio Municipal en Cabecera Municipal Santa Catarina Pínula, renglónpresupuestario 332 Construcciones de Bienes Nacionales de Uso no Común. Programa 23 Servicios Públicos Municipales, Actividad 001 Dirección de ServiciosPúblicos, renglones presupuestarios 011 Personal Permanente, 022 Personal porContrato, 027 Complementos específicos al Personal Temporal, 051 AportePatronal al IGSS y 055 Aporte para Clases Pasivas; Actividad 002 Departamentode Limpieza, renglones presupuestarios 011 Personal Permanente, 022 Personalpor Contrato, 027 Complementos específicos al Personal Temporal, 051 AportePatronal al IGSS y 055 Aporte para Clases Pasivas; Actividad 003 RastroMunicipal, renglones presupuestarios 011 Personal Permanente, 022 Personal porContrato, 027 Complementos específicos al Personal Temporal, 051 AportePatronal al IGSS y 055 Aporte para Clases Pasivas; Actividad 005 AlumbradoPúblico, renglón presupuestario 111 Energía Eléctrica; Actividad 006Mejoramiento, Ampliación y Mantenimiento de la Red de Alumbrado Público delMunicipio de Santa Catarina Pínula, renglón presupuestario 174 Mantenimiento yReparación de Instalaciones. Se verificaron los documentos legales que respaldan las modificacionespresupuestarias para establecer el presupuesto vigente aprobado para losprogramas presupuestarios y se verificó el Plan Operativo Anual así como el Plan

CONTRALORÍA GENERAL DE CUENTAS 7 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

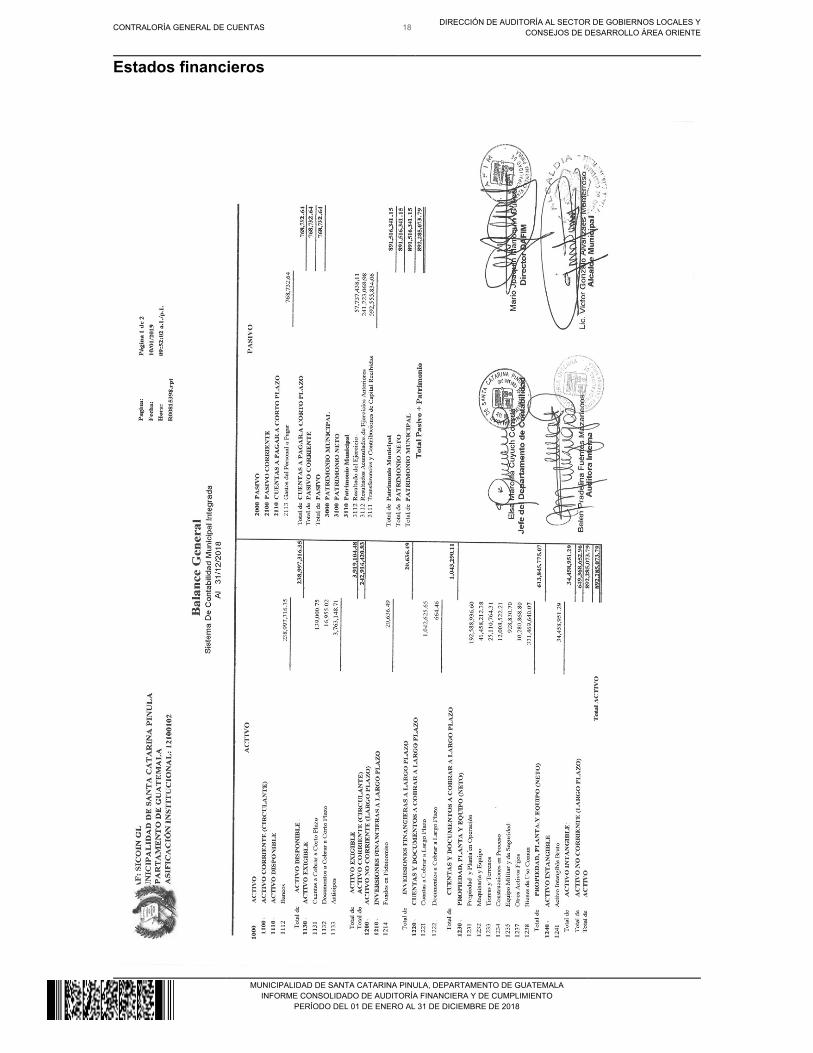

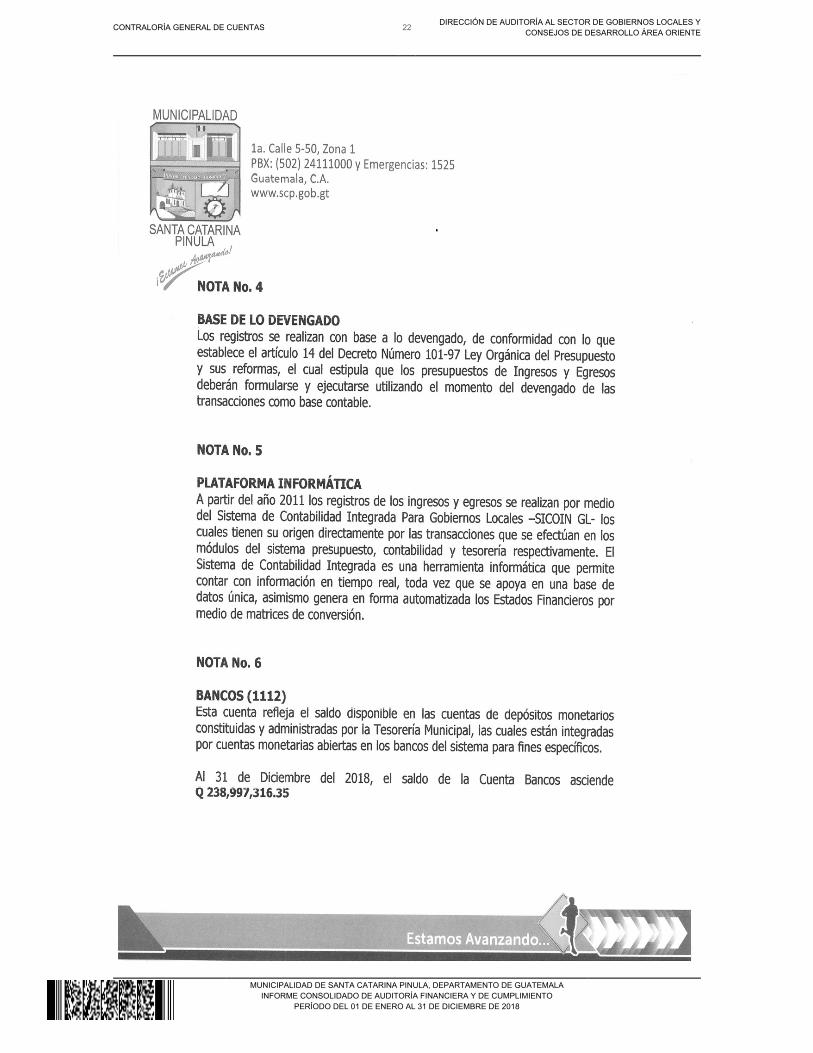

Anual de Auditoría. Área de cumplimiento Comprendió la evaluación de la gestión y del uso de los fondos asignados en elpresupuesto general de ingresos y egresos de acuerdo con la muestra deauditoría del área financiera, de conformidad con las leyes, reglamentos, acuerdosgubernativos y otras disposiciones aplicables. Área del especialista Se trasladó solicitud a la Dirección de Auditoría a Obra Pública e ImpactoAmbiental mediante PROV.DAS-08-.A.-0129-2019 de fecha 20 de marzo de 2019. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA, DEL ESPECIALISTA YOTROS ASPECTOS EVALUADOS Información financiera y presupuestaria Balance General De acuerdo con el alcance de auditoría, se evaluaron cuentas del Balance Generalque por su importancia fueron seleccionadas, siendo las siguientes: ACTIVO Bancos Al 31 de diciembre de 2018, la Cuenta Contable 1112 Bancos, presentadisponibilidades por un valor de Q238,997,316.35, integrada por 18 cuentasbancarias como se resume a continuación: Una Cuenta Única del Tesoro(Pagadora), 16 Cuentas Receptoras y 1 Cuenta de Proyectos; abiertas en elSistema Bancario Nacional.

CUENTA NOMBRE BANCO SALDO

10990785685 Multas Municipalidad de Santa CatarinaPínula

Crédito HipotecarioNacional

5,043.40

20620356230 Municipalidad de Santa Catarina Pínula Crédito HipotecarioNacional

1,116,489.96

270778027 Municipalidad de Santa Catarina Pínula Industrial 409,122.99

270787051 Multas de Tránsito Municipalidad de SantaCatarina Pínula

Industrial 173,192.67

4500001757 Municipalidad de Santa Catarina PínulaBoletos De Ornato

Industrial 11,017.25

3406013262 Multas de Transito Municipalidad de Santa Banco de Desarrollo Rural 32,153.03

CONTRALORÍA GENERAL DE CUENTAS 8 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Catarina Pínula3445387563 Boleto de Ornato Municipalidad de Santa

Catarina PínulaBanco de Desarrollo Rural 83,247.80

3572000366 IUSI Municapalidad de Santa Catarina Pínula Banco de Desarrollo Rural 8,915.09

8100025029 Multas de Tránsito Municipalidad de SantaCatarina Pínula

Internacional, S.A. 7,514.44

708302404 Multas de Tránsito Municipalidad de SantaCatarina Pínula

Banco de América Central,S.A.

15,422.75

708303125 Municipalidad de Santa Catarina Pínula - IUSI Banco de América Central,S.A.

206,457.34

900581737 Municipalidad de Santa Catarina Pínula Banco de América Central,S.A.

184,639.16

3040081132 Municipalidad de Santa Catarina Pínula /Multas

Agromercantil, S.A. 115,507.56

6600214189 Municipalidad de Santa Catarina Pínula CUT G & T Continental 222,350,325.27

850005061 Municipalidad de Santa Catarina Pínula G & T Continental 12,771,142.63

2800106235 Municipalidad de Santa CatarinaPínula/Unión Europea

G & T Continental 120,674.16

6002019883 Multas de Tránsito Santa Catarina Pínula G & T Continental 29,307.09

9150066897 Municipalidad Santa Catarina Pínula IUSI G & T Continental 1,357,143.76

Total 238,997,316.35

Los saldos individuales de las cuentas bancarias según los registros contables dela municipalidad, fueron conciliados con los estados de cuentas emitidos por losbancos al 31 de diciembre de 2018 correspondientes, se verificó que los saldos deesta cuenta son razonables. Propiedad y Planta en Operación Al 31 de diciembre de 2018, la Cuenta Contable 1231 Propiedad y Planta enOperación presenta un saldo de Q192,588,936.60; se verificó que los saldos deesta cuenta son razonables. Bienes de Uso Común Al 31 de diciembre de 2018, la Cuenta Contable 1238 Bienes de Uso común,presenta un saldo de Q331,469,640.07; se verificó que los saldos de esta cuentason razonables. PATRIMONIO MUNICIPAL Transferencias y Contribuciones de Capital Recibidas Al 31 de diciembre de 2018, la Cuenta Contable 3111 Transferencias yContribuciones de Capital recibidas, presentan un saldo acumulado de

CONTRALORÍA GENERAL DE CUENTAS 9 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Q592,555,834.06; se verificó que los saldos de esta cuenta son razonables. Estado de Resultados o Estado de Ingresos y Egresos De acuerdo con el alcance de la auditoría, se evaluaron las cuentas del Estado deResultados que por su importancia fueron seleccionadas, siendo las siguientes: Ingresos y Gastos Ingresos Impuestos Directos Los ingresos percibidos por Impuestos Directos, durante el ejercicio fiscal 2018,ascendieron a la cantidad de Q70,708,233.17; las cifras se consideran razonables. Transferencias Corrientes del Sector Público Las Transferencias Corrientes del Sector Público recaudadas y registradas al 31de diciembre de 2018, ascienden a la cantidad de Q9,645,509.66; las cifras seconsideran razonables. Gastos Remuneraciones Los gastos por Remuneraciones al 31 de diciembre de 2018, ascienden a lacantidad de Q44,455,894.58; las cifras se consideran razonables. Bienes y Servicios Los gastos por Bienes y Servicios al 31 de diciembre de 2018, ascienden a lacantidad de Q27,265,702.98; las cifras se consideran razonables. Estado de Liquidación del Presupuesto de Ingresos y Egresos El presupuesto de Ingresos y Egresos de la Municipalidad, para el ejercicio fiscal2018, fue aprobado mediante Acuerdo del Concejo Municipal, de fecha 07 dediciembre de 2017, según Acta No. 57-2017. Ingresos

CONTRALORÍA GENERAL DE CUENTAS 10 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

El Presupuesto de Ingresos asignado para el ejercicio fiscal 2018, asciende a lacantidad de Q215,000,000.00, el cual tuvo una ampliación de Q200,663,103.09,para un presupuesto vigente de Q415,663,103.09, ejecutándose la cantidad deQ181,564,791.78 (44% en relación al presupuesto vigente), en las diferentesClases de ingresos siguientes: 10 Ingresos Tributarios, la cantidad deQ72,345,917.07, 11 Ingresos no Tributarios, la cantidad de Q28,104,912.40, 13Venta de Bienes y Servicios de la Administración Pública, la cantidad deQ3,498,913.09, 14 Ingresos de Operación, la cantidad de Q5,879,179.74, 15Rentas de la Propiedad, la cantidad de Q10,564,210.50, 16 TrasferenciasCorrientes, la cantidad de Q10,846,307.51 y 17 Transferencias de Capital, lacantidad de Q50,325,351.47; la Clase 10 es la más significativa, en virtud querepresenta un 40% del total de ingresos percibidos. El aporte de la asignación constitucional y de las asignaciones de leyesespecíficas, correspondiente al mes de diciembre de 2018, fueron acreditadas porel Ministerio de Finanzas Públicas, durante el mes de enero del año 2019, por unmonto de Q5,190,999.22 según registros del Sistema de Contabilidad Integradapara Gobiernos Locales -SICOIN GL-. Dicho aporte no fue evaluado en el procesode la auditoria. Egresos El Presupuesto de Egresos asignado para el ejercicio fiscal 2017, asciende a lacantidad de Q215,000,000.00, el cual tuvo una ampliación de Q200,663,103.09,para un presupuesto vigente de Q415,663,103.09, ejecutándose la cantidad deQ134,628,565.01 (32% en relación al presupuesto vigente) a través de losprogramas específicos siguientes: 01 Actividades Centrales, la cantidad deQ41,841,396.14, 11 Prevención de la Desnutrición Crónica, la cantidad deQ22,326,662.62, 13 Prevención de la Mortalidad, la cantidad de Q1,110,786.15,14 Gestión de la Educación Local de Calidad, la cantidad de Q2,277,569.72, 17Seguridad Integral, la cantidad de Q18,725,716.90, 19 Movilidad Urbana yEspacios Públicos, la cantidad de Q9,535,091.70, 23 Servicios PúblicosMunicipales, la cantidad de Q17,480,957.03, 24 Educación, la cantidad deQ263,000.00, 25 Cultura y Deportes, la cantidad de Q6,557,879.38 y 26Seguridad, la cantidad de Q14,509,505.37, de los cuales el programa 01 es el másimportante con respecto al total ejecutado, en virtud que representa un 31% delmismo. La liquidación presupuestaria del ejercicio fiscal 2018, fue aprobada conformeAcuerdo del Concejo Municipal, según Acta No. 04-2019 de fecha 24 de enero de2019. Modificaciones Presupuestarias

CONTRALORÍA GENERAL DE CUENTAS 11 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

En el período auditado la Municipalidad realizó modificaciones presupuestarias,mediante ampliaciones (y/o disminuciones) por un valor de Q200,663,103.09 ytransferencias por un valor de Q61,739,181.94, verificándose que las mismasestán autorizadas por el Concejo Municipal y registradas adecuadamente en elMódulo de Presupuesto del Sistema Contable. Otros aspectos evaluados Plan Operativo Anual Se comprobó que el Plan Operativo Anual, fue actualizado por las ampliaciones ytransferencias presupuestarias realizadas en el período auditado, así mismo severificó que se cumplió con presentar el mismo a la Contraloría General deCuentas, en el plazo establecido para el efecto. Convenios La Municipalidad, reportó que al 31 de diciembre de 2018, cuenta con dosconvenios por un monto de Q28,181,673.87, los cuales se detallan a continuación:

No. Institución No. deconvenio

Fecha deConvenio

Descripción No. deContrato

Fecha deContrato

Monto Q.

1 C o n s e j oDepartamental deDesarrollo deGuatemala

01-2018 20/07/2018 Construcciónsistema dealcantarilladoSanitario y Plantade Tratamiento enla bendición,Sector Central 3,aldea el Carmen,Santa CatarinaPínula

38-2018 18/12/2018 7,212,907.92

2 C o n s e j oDepartamental deDesarrollo deGuatemala

48-2018 27/08/2018 Construcciónsistema deAlcantarilladoSanitario y Plantade Tratamiento encabeceraMunicipal, SantaCatarina Pínula

02-2019 09/01/2019 20,968,765.95

Total 28,181,673.87

Donaciones La Municipalidad de Santa Catarina Pínula reportó durante el ejercicio 2018,recibió donaciones externas por parte de la Unión Europea por un valor deQ1,200,797.85 y donaciones en especie por un valor de Q368,855.00. Préstamos

CONTRALORÍA GENERAL DE CUENTAS 12 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

La Municipalidad reportó que al 31 de diciembre de 2018, no percibió ningúnpréstamo de alguna entidad pública o privada. Transferencias La Municipalidad reportó transferencias o traslados de fondos a diversas entidadesu organismos, efectuadas durante el período 2018, siendo las siguientes:

No. Descripción Valor Q.

1 Ayuda económica para desempeñar el cargo comoAlcalde Auxiliar, de las diferentes aldeas del municipio deSanta Catarina Pínula, departamento de Guatemala.

350,580.87

2 Pagos a centros educativos y eventos culturales. 263,000.003 Pagos funerarios a varias familias. 87,792.554 Clases Pasivas (jubilados). 63,333.335 Aporte a la Mancomunidad Gran Ciudad Del Sur

Departamento de Guatemala384,149.17

Total 1,148,855.92 Plan Anual de Auditoría El Plan Anual de Auditoría Interna, fue autorizado por la máxima autoridad de laMunicipalidad y trasladado a la Contraloría General de Cuentas. Otros aspectos Sistemas Informáticos utilizados por la entidad Sistema de Contabilidad Integrada La municipalidad utiliza el Sistema de Contabilidad Integrada de GobiernosLocales, SICOIN GL. Sistema de Información de Contrataciones y Adquisiciones Se verificó que la municipalidad publicó y gestionó en el Sistema de Informaciónde Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS,adjudicó 75 concursos, finalizados anulados 15 y finalizados desiertos 12 y NPG2775, según reporte de GUATECOMPRAS generado al 31 de diciembre de 2018.

CONTRALORÍA GENERAL DE CUENTAS 13 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

De la cantidad de eventos realizados publicados, se seleccionó una muestra parasu evaluación, siendo la siguiente:

No. NOG/NPG Descripción Valor en Q. Modalidad Estado

1 6403786 Construcción Salón de UsosMúltiples en Aldea LagunaBermeja Santa Catarina Pínula

2,493,159.93 Licitación Pública (Art.17 LCE)

TerminadoAdjudicado

2 7031696 Construcción Salón de UsosMúltiples Aldea Piedra ParadaCristo Rey Santa CatarinaPínula

4,381,795.37 Licitación Pública (Art.17 LCE)

TerminadoAdjudicado

3 7035144 Mejoramiento Parque en AldeaPiedra Parada Cristo ReySanta Catarina Pínula

1,484,850.10 Licitación Pública (Art.17 LCE)

TerminadoAdjudicado

4 6356478 Mejoramiento CanchaPolideportiva en AldeaCuchilla del Carmen, SantaCatarina Pínula

2,850,236.68 Licitación Pública (Art.17 LCE)

TerminadoAdjudicado

5 6356370 Mejoramiento InstalacionesDeportivas y RecreativasEstadio Municipal enCabecera Municipal SantaCatarina Pínula

8,712,531.39 Licitación Pública (Art.17 LCE)

TerminadoAdjudicado

6 7905432 Ampliación Sistema de AguaPotable con Perforación dePozo en Aldea Piedra ParadaCristo Rey, Santa CatarinaPínula

4,870,383.66 Licitación Pública (Art.17 LCE)

TerminadoAdjudicado

En los NOGS 6403786, 7035144, 6356478, 6356370 y 7905432, de la evaluación,se determinaron varios incumplimientos a la Ley de Contrataciones del Estado. Sistema Nacional de Inversión Pública La Municipalidad cumplió en su totalidad con registrar mensualmente, en elMódulo de Seguimiento Físico y Financiero del Sistema Nacional de InversiónPública (SNIP), el avance físico y financiero de los proyectos a su cargo. 6. CRITERIOS UTILIZADOS EN EL PROCESO DE AUDITORÍA Descripción de criterios Decreto Número 50-2016, del Congreso de la República de Guatemala, Ley delPresupuesto General de Ingresos y Egresos del Estado para el Ejercicio FiscalDos Mil Diecisiete y vigente para el Ejercicio Fiscal Dos mil Dieciocho, segúnAcuerdo Gubernativo Número 300-2017.

CONTRALORÍA GENERAL DE CUENTAS 14 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Decreto Número 89-2002, del Congreso de la República de Guatemala, Ley deProbidad y Responsabilidad de Funcionarios y Empleados públicos. Decreto Número 57-92, del Congreso de la República de Guatemala, Ley deContrataciones del Estado. Decreto Número 101-97, del Congreso de la República de Guatemala, LeyOrgánica de Presupuesto. Decreto Número 12-2002, del Congreso de la Repúblico de Guatemala, CódigoMunicipal. Acuerdo Ministerial Número 86-2015 del Ministerio de FinanzasPúblicas, Manual de Administración Financiera Integrada Municipal MAFIM. Acuerdos, Circulares, Resoluciones aprobados por la Contraloría General deCuentas, Ministerio de Finanzas Públicas y otros. 7. TÉCNICAS, PROCEDIMIENTOS Y/O METODOLOGÍA Las técnicas utilizadas en la práctica de la auditoría fueron la inspección física,observación, confirmación con terceros. Como procedimientos de auditoría seutilizaron cédulas narrativas, sumarias, analíticas para determinar la razonabilidadde las diferentes cuentas evaluadas. Como metodología se planificó la auditoríade acuerdo a la materialidad y a la evaluación de control interno. 8. RESULTADOS DE LA AUDITORÍA

CONTRALORÍA GENERAL DE CUENTAS 15 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 16 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 17 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 18 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Estados financieros

CONTRALORÍA GENERAL DE CUENTAS 19 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 20 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 21 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Notas a los estados financieros

CONTRALORÍA GENERAL DE CUENTAS 22 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 23 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 24 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 25 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 26 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 27 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 28 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 29 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 30 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 31 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 32 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 33 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 34 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Hallazgos relacionados con el control interno Área financiera y cumplimiento Hallazgo No. 1 Falta de segregación de funciones CondiciónEn el programa 01 Actividades Centrales, Actividad 020 Departamento deMantenimiento Vial de Proyectos y Edificios Municipales, renglón presupuestario031 Jornales, se evidenció que el Alcalde Municipal suscribe los contratos parapersonal por planilla y a la vez autoriza los mismos, de los cuales se menciona lossiguientes:

No. No. Contrato Fecha del contrato Nombre del contratista Monto delContrato

1 34-2018 01/06/2018 Paulino Antonio Guzmán Gális 26,250.00

2 35-2018 01/06/2018 Roberto Hernández de Paz 26,250.00

3 36-2018 01/06/2018 Nicolás Chávez 26,250.00

4 37-2018 01/06/2018 Mario Isabel Luca Osoy 26,250.00

5 38-2018 01/06/2018 Felipe Nery Solano Andrade 26,250.00

6 39-2018 01/06/2018 Juan Francisco Con Hernández 26,250.00

7 40-2018 01/06/2018 Alberto Hernández Sipaque 26,250.00

8 41-2018 01/06/2018 Bairon Rene de León Oliva 26,250.00

9 42-2018 01/06/2018 Carlos Humberto Ambrocio Melchor 22,750.00

10 43-2018 01/06/2018 Juan Fermín baltazar Salvador 22,750.00

11 44-2018 01/06/2018 José Miguel Churrumia Lemus 22,750.00

12 45/2018 01/06/2018 Marcos Antonio Monzón Martínez 22,750.00

13 46-2018 01/06/2018 Edwin Humberto Gramajo lemus 22,750.00

14 47/2018 01/06/2018 Esvin Orlando Marroquín Méndez 22,750.00

15 48-2018 01/06/2018 Eswin Estuardo Pérez Chupina 22,750.00

16 49-2018 01/06/2018 Luis Adolfo Lemus Salazar 22,750.00

17 50-2018 01/06/2018 Mario Ronaldo Rivera 22,750.00

18 51-2018 01/06/2018 Carlos Enrique Hernández Morales 22,750.00

19 52-2018 01/06/2018 Luis Estuardo Hernández Pérez 22,750.00

CriterioEl Acuerdo Número 09-03 del Jefe de la Contraloría General de Cuentas, NormasGenerales de Control Interno, Norma 1. Normas de Aplicación General.Subnumeral 1.5 Separación de Funciones, establece: “Es responsabilidad de la

CONTRALORÍA GENERAL DE CUENTAS 35 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

máxima autoridad de cada entidad pública, delimitar cuidadosamente, lasfunciones de las unidades administrativas y sus servidores. Una adecuadaseparación de funciones garantiza independencia entre los procesos de:autorización, ejecución, registro, recepción, custodia de valores y bienes y delcontrol de las operaciones. La separación de funciones tiene como objetivo evitarque una unidad administrativa o persona ejerza el control total de una operación. En Punto 6º. del Acta Número 61-2017, Sesión Ordinaria de fecha 21 de diciembrede 2017, el Concejo Municipal, aprobó el Manual de Organización y Funciones dela Municipalidad de Santa Catarina Pínula, Funciones del Auxiliar de RecursosHumanos, establece: “El Auxiliar de Recursos Humanos es responsable derealizar los diferentes trámites, gestiones, actividades relacionadas con losmovimientos de personal, procesos internos y procedimientos administrativos asícomo nombramientos y/o contrataciones del recurso humano de la Municipalidadde Santa Catarina Pínula…Numeral 6) “Suscribir contratos.” CausaEl Alcalde Municipal incumplió con las normas de Control Interno y con el Manualde Organización y Funciones de la Municipalidad al suscribir los contratos yautorizar los mismos, limitando el ámbito de competencia de la persona que tienea su cargo la suscripción de los contratos del recurso humano. EfectoRiesgo de suscribir y autorizar de forma indebida los contratos, asimismo no serealizó los procedimientos establecidos en el Manual de Organización y Funcionesde la Municipalidad. RecomendaciónEl Concejo Municipal debe girar instrucciones al Alcalde Municipal, a efecto quelos contratos sean suscritos por una autoridad correspondiente y darlecumplimiento al Manual de Organización y Funciones de la Municipalidad conrelación a la contratación del recurso humano municipal. Comentario de los responsablesEn oficio No. 147-2019 de fecha 11 de abril de 2019, el señor Víctor GonzaloAlvarizaes Monterroso, Alcalde Municipal, manifiesta: “Para los efectos de estehallazgo es importante tomar en consideración el artículo 154 de la ConstituciónPolítica de la República, el cual establece lo siguiente: “Los funcionarios sondepositarios de la autoridad, responsables legalmente por su conducta oficial,sujetos a la ley y jamás superiores a ella. La función pública no es delegable,excepto en los casos señalados por la ley, y no podrá ejercerse sin prestarpreviamente juramento de fidelidad a la Constitución.”

CONTRALORÍA GENERAL DE CUENTAS 36 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

En cuanto a la delegación, la Corte de Constitucionalidad en sentencia de fecha15 de octubre de 2009, dentro del expediente 1940-2009, argumentó lo siguiente:“[…] la delegación, desde un punto de vista jurídico y administrativo, es lamodalidad de transferencia de funciones administrativas en virtud de la cual, y enlos supuestos permitidos por la ley, se faculta a un sujeto u órgano que hacetransferencia a otro órgano o a un particular de las funciones que le son propias,esto de acuerdo con la legislación guatemalteca. La definición transcrita nos llevaa determinar los elementos constitutivos de la delegación de funciones: 1) latransferencia de funciones propias de un órgano a otro, o a un particular. 2) Lasautoridades públicas podrán delegar el ejercicio de asuntos expresamenteautorizados. 3) la transferencia de funciones, se realiza por el órgano titular de lafunción. La delegación recae sobre la autoridad o competencia que ostenta eldelegante para el ejercicio de las atribuciones o funciones a su cargo. 4) Lanecesidad de la existencia previa de autorización legal. 5) El órgano que confierela Delegación puede siempre y en cualquier momento reasumir la competencia[…].” ¿Porque se hace relación a lo anterior? El subgrupo 03 Personal por Jornal y aDestajo, comprende las erogaciones, que con carácter de salario o retribución sepagan por cada día o por hora, así como los pagos que se ajustan a un tantoalzado o precio que se fija determinada cantidad de trabajo. Se Subdivide en lossiguientes renglones: 031 Jornales. Comprende los egresos por concepto desalario diario que se paga a los obreros, operarios y peones, que presten susservicios con carácter temporal en talleres, principalmente en mantenimiento ysimilares; así como en la ejecución de proyectos y obras públicas, que norequieren nombramiento por medio de Acuerdo y cuyo pago se hace por medio deplanilla y la suscripción del contrato que establece la ley. En el caso particular el contrato se suscribe con fundamento en la Ley de ServicioMunicipal y en ese sentido la autoridad nominadora es el Alcalde Municipal, y noexiste disposición legal que permita delegar esta función en otro funcionariopúblico, es por ello que la suscripción del contrato es entre el trabajador y laMunicipalidad a través de su autoridad nominadora, que como se reitera es elAlcalde Municipal, ninguna disposición contenida en manuales o en otrasdisposiciones que NO SEAN LA LEY, pueden ser tomadas en consideración paradelegar la función en otro funcionario público. El artículo 17 de la Ley de Servicio Municipal, claramente señala lo siguiente:“Salvo lo que establezca el Código Municipal, los nombramientos de trabajadoresmunicipales serán hechos: a) Tratándose del Secretario y del Tesorero Municipal, por la CorporaciónMunicipal.

CONTRALORÍA GENERAL DE CUENTAS 37 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

b) Tratándose del demás personal, por el Alcalde Municipal respectivo y deconformidad con las regulaciones internas que haya aprobado el ConcejoMunicipal. Las Municipalidades deberán consultar a la Oficina Asesora deRecursos Humanos con respecto a las calidades que se requieran para eldesempeño de cualquier cargo y podrán también pedir la proposición decandidatos a cargos vacantes.” El artículo 53 literal g) del Código Municipal, prescribe que: “En lo que lecorresponde, es atribución y obligación del alcalde hacer cumplir las ordenanzas,reglamentos, acuerdos, resoluciones y demás disposiciones del Concejo Municipaly al efecto expedirá las órdenes e instrucciones necesarias, dictará las medidas depolítica y buen gobierno y ejercerá la potestad de acción directa y, en general,resolverá los asuntos del municipio que no estén atribuidos a otra autoridad. El alcalde preside el Concejo Municipal y tiene las atribuciones específicassiguientes: g) Desempeñar la jefatura superior de todo el personal administrativo de lamunicipalidad; nombrar, sancionar y aceptar la renuncia y remover de conformidadcon la ley, a los empleados municipales.” Véase señor Auditor Gubernamental que esa función, atribución o competencia denombrar y autorizar los contratos de personal que se derivan de normasLABORALES, no PUEDE SER DELEGADA, a contrario sensu, por ejemplo lo quesi puede realizarse con los contratos que se derivan de la Ley de Contratacionesdel Estado, pues esta ley si expresamente faculta a la autoridad a realizar dichadelegación, lo cual guarda congruencia con el artículo 154 de la ConstituciónPolítica. De emitir un acto de delegación para suscribir los contratos del personalderivados de la Ley de Servicio Municipal en otro funcionario municipal, provocaríaun acto contrario a la Constitución Política, ya que la función pública no esdelegable salvo en los casos que la ley así lo ordene, caso que no sucede en loscontratos objeto del hallazgo. ” Comentario de auditoríaSe confirma el hallazgo, para el Alcalde Municipal, en virtud que los argumentospresentados no lo desvanecen, la Ley del Servicio Municipal, artículo 17 y elCódigo Municipal, artículo 53, inciso g), se refiere a los nombramientos de lostrabajadores y no a la suscripción, autoridad o procedimientos específicos de lasuscripción de contratos, asimismo el artículo 17 en el inciso a), indica que elConcejo Municipal realizará los nombramientos del Secretario y del TesoreroMunicipal y en el inciso b), hace mención que los nombramientos de los demástrabajadores serán hechos por el Alcalde Municipal, toda vez que se cumpla con

CONTRALORÍA GENERAL DE CUENTAS 38 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

las regulaciones internas que haya aprobado el Concejo Municipal. Según elManual de Organización y Funciones Aprobado por el Concejo Municipal, en laPágina 257, Descripción de Puesto de Auxiliar de Recursos Humanos, Numeral 6,establece: "Suscribir Contratos," lo cual evidencia que no existe separación defunciones, por lo que el Alcalde Municipal incumplió con el procedimiento desuscripción y aprobación de contratos labores. Acciones legalesSanción económica de conformidad con el Decreto 31-2002, del Congreso de laRepública, Ley Orgánica de la Contraloría General de Cuentas, reformada por elDecreto 13-2013; artículo 39, Numeral 4, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL VICTOR GONZALO ALVARIZAES MONTERROSO 6,250.00Total Q. 6,250.00

Espacios luego de Acciones Legales

CONTRALORÍA GENERAL DE CUENTAS 39 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 40 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

CONTRALORÍA GENERAL DE CUENTAS 41 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Hallazgos relacionados con el cumplimiento a leyes y regulacionesaplicables Área financiera y cumplimiento Hallazgo No. 1 Falta de aprobación para la exoneración de multas del Impuesto Único SobreInmuebles CondiciónAl revisar los documentos que respaldan los ingresos municipales de la Clase 10Ingresos Tributarios, rubro No. 10.01.41.10.03 IUSI 9/1000, según muestraseleccionada, se determinó que en los días 2, 3 y 4 de enero de 2018, se realizó laexoneración de las multas originadas por pago extemporáneo del Impuesto ÚnicoSobre Inmuebles, sin la autorización del Concejo Municipal, como lo muestra elcuadro siguiente: No. No. de

Recibo deTesorería

Contribuyente No. deInmueble

TotalCobrado

Cuotas Pagadas Recargopor Mora

noCobrado

1 1101504 Gustavo Adolfo Ramírez Lemus 31901 262.68 1er. Trimestre 2017 al 4to.Trimestre de 2017

39.40

2 1151413 Aura Orbelina Mejía Bacilio 15675 364.50 3er. Trimestre 2017 al 4to.Trimestre de 2017

36.45

3 1159381 Omar Lisandro Castañeda Solares 17887 893.44 3er. Trimestre 2017 al 4to.Trimestre de 2017

89.34

4 1159382 Lorinser Sociedad Anónima 24520 12,450.80 2do. Trimestre 2015 al2do. Trimestre de 2016

2,490.16

5 1192513 Víctor Hugo López Guzmán 7171 189.00 3er. Trimestre 2017 al 4to.Trimestre de 2018

6.30

6 1192514 Rodríguez Pantaleón y CDÑA 22922 220.92 1er. Trimestre 2017 al 4to.Trimestre de 2017

33.14

7 1192555 Mardoqueo Martínez Palencia 1553 183.52 3er. Trimestre 2017 al 4to.Trimestre de 2017

18.35

8 1192572 Vilma Magdalena García Álvarezde Sinay

23716 657.00 4to. Trimestre 2016 al 3er.Trimestre de 2017

131.40

9 1192573 Vilma Magdalena García Álvarezde Sinay

43506 723.60 4to. Trimestre 2016 al 3er.Trimestre de 2017

144.72

10 1192609 Carmen de Jesús LorenzanaRoldan

11158 30.00 1er. Trimestre 2017 al 4to.Trimestre de 2017

4.50

11 1211561 Belsasar Damasel EscalanteMacario

28200 126.00 1er. Trimestre 2017 al 4to.Trimestre de 2017

18.90

12 1224228 Gloria Martina Sicaja Ortiz 42888 126.00 1er. Trimestre 2017 al 4to.Trimestre de 2017

18.90

13 1224278 José Antonio Barrientos Coronado 26112 232.36 3er. Trimestre 2017 46.47

14 1224360 Inversiones la Buena Fe S.A. 12766 2,025.00 3er. Trimestre 2017 al 4to.Trimestre de 2017

202.50

CONTRALORÍA GENERAL DE CUENTAS 42 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

15 1224369 Marvin Noé Díaz Sánchez 44930 344.96 3er. Trimestre 2017 al2do. Trimestre de 2018

17.25

16 1224437 Edna Alejandra Nájera Donado 43308 252.00 1er. Trimestre 2016 al 4to.Trimestre de 2017

44.10

17 1232022 Edgar Humberto Reyes Hernández 15305 437.60 2do. Trimestre 2016 al4to. Trimestre de 2017

75.02

18 1232041 Judith Azucena Godínez Jiménez 32836 192.82 3er. Trimestre 2017 al 4to.Trimestre de 2017

19.28

19 1232047 Alfaro Acebedo Gina Beatriz yCondueños

7349 598.50 3er. Trimestre 2007 al 1er.Trimestre de 2012

119.70

20 1232048 Mayra Liseette Acevedo Alonso 17515 419.40 4to. Trimestre 2016 al 4to.Trimestre de 2017

67.10

21 1232120 María Felipa Castro Canahui 35393 283.50 4to. Trimestre 2016 al 4to.Trimestre de 2018

25.20

22 1232136 Narciso Alberto Ibañez Zepeta 34952 63.00 3er. Trimestre 2017 al 4to.Trimestre de 2017

6.30

23 1240006 Icilaba, Sociedad Anónima 47168 159.75 3er. Trimestre 2017 31.95

24 737903 Anna Belinda Sandoval Girón 34452 1,458.00 1er. Trimestre 2017 al 4to.Trimestre de 2018

109.35

25 1067347 Juana Isabel Cruz Sánchez 42070 385.42 1er. Trimestre 2017 al2do. Trimestre de 2017

77.08

26 1101543 José Pablo Moterroso del Águila 19725 126.00 1er. Trimestre 2017 al 4to.Trimestre de 2017

18.90

27 1101544 José Pablo Moterroso del Águila 2345 829.80 1er. Trimestre 2017 al 4to.Trimestre de 2017

124.47

28 1101554 Krista Victoria Chajon Estrada 46741 195.00 1er. Trimestre 2017 al 4to.Trimestre de 2017

29.25

29 1151495 Erwin Arnulfo Paniagua García 15357 407.70 3er. Trimestre 2017 al 4to.Trimestre de 2017

40.77

30 1151525 Claudia Beatriz Barrillas Herrera 22874 2,497.36 1er. Trimestre 2017 al 4to.Trimestre de 2017

374.60

31 1202544 María Saara Rivera García 18513 252.00 1er. Trimestre 2017 al 4to.Trimestre de 2018

18.90

32 1211623 Jonathan Neftali Pérez Moya 36072 817.50 1er. Trimestre 2011 al 4to.Trimestre de 2017

157.66

33 1211638 Cintia Carolina García Contreras 41797 126.00 3er. Trimestre 2017 al 4to.Trimestre de 2018

4.20

34 1211681 Ricardo Chavac Hernández 36763 1,155.32 1er. Trimestre 2017 al 4to.Trimestre de 2017

173.30

35 1224488 Erick Estuardo Contreras Tota 40125 299.88 1er. Trimestre 2017 al 4to.Trimestre de 2017

44.98

36 1224523 Víctor José Cruz Bonilla 32966 13,653.16 1er. Trimestre 2017 al 4to.Trimestre de 2017

2,047.98

37 1224557 Ortoartz, Sociedad Anónima 20345 4,151.26 3er. Trimestre 2017 al 4to.Trimestre de 2017

415.13

38 1224581 Nery de Jesús Herrarle 4249 125.82 3er. Trimestre 2017 al 4to.Trimestre de 2017

12.58

39 1232232 Pilar Antonio Gómez 48368 378.00 1er. Trimestre 2016 al 4to.Trimestre de 2018

44.10

40 1067360 Elisa Gómez Ambrocio 39004 675.00 2do. Trimestre 2014 al4to. Trimestre de 2017

126.00

41 1151647 Lili Julisa Boy Gallego 15292 7,740.00 1er. Trimestre 2014 al 4to.Trimestre de 2017

1,451.25

42 1192725 Lucrecia López de Morales 14838 351.00 1er. Trimestre 2017 al 4to.Trimestre de 2017

52.65

43 1192797 Luis Fernando Samayoa Paredes 8368 346.50 2do. Trimestre 2016 al4to. Trimestre de 2018

37.80

44 1192798 Adán Soto Vidal y Condueñas 29362 637.50 4to. Trimestre 2013 al 4to.Trimestre de 2017

120.00

45 1192799 Adán Soto Vidal y Condueñas 40940 535.50 4to. Trimestre 2013 al 4to.Trimestre de 2017

100.80

CONTRALORÍA GENERAL DE CUENTAS 43 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

46 1192854 Oxbow Trading, SociedadAnónima

44231 22,436.64 1er. Trimestre 2015 al 4to.Trimestre de 2016

4,487.33

47 1192855 Oxbow Trading, SociedadAnónima

44239 22,436.64 1er. Trimestre 2015 al 4to.Trimestre de 2016

4,487.33

48 1211829 Julio Alberto Granados Hernández 37063 925.80 1er. Trimestre 2014 al 4to.Trimestre de 2018

138.87

49 1224903 Leticia Marilu Barrios Gabriel 35203 2,285.28 1er. Trimestre 2017 al 4to.Trimestre de 2018

171.40

50 1224937 José Alejandro Pelicó Hernandez 31167 299.40 1er. Trimestre 2017 al 4to.Trimestre de 2017

44.91

51 1232388 Arnoldo Noé Taracena Veliz 20833 485.10 2do. Trimestre 2016 al4to. Trimestre de 2018

52.92

52 1232420 Brenda Azucena Urbina Morales 33133 126.00 1er. Trimestre 2017 al 4to.Trimestre de 2017

18.90

53 1232577 Amada Gricelda Vásquez Álvarez 47105 409.50 4to. Trimestre 2014 al 4to.Trimestre de 2017

75.60

54 1232467 Celso Enrique del Águila Barrillas 37184 346.50 2do. Trimestre 2014 al4to. Trimestre de 2016

69.30

55 1232578 Celso Enrique del Águila Barrillas 37184 1,170.40 3er trimestre del 2011 al4to trimestre de 2016

234.08

56 1240213 María del Rosario Carranza Ibañez 12018 2,895.18 2do. Trimestre 2015 al3er. Trimestre de 2015

579.04

Total de Multa sin Cobrar 19,627.86

CriterioEl Decreto 15-98, del Congreso de la República de Guatemala, Ley del ImpuestoÚnico Sobre Inmuebles, artículo 25 Infracciones y sanciones, establece: “Elcontribuyente que no hiciere efectivo el pago del impuesto en la forma y tiempoestablecidos por esta ley, incurrirá en una multa equivalente al veinte por ciento(20%) sobre la cantidad que hubiese dejado de pagar...” Y artículo 26 Sanciones aempleados de la entidad recaudadora, establece: “Se aplicarán las sanciones quedeterminan las leyes de la materia, según la gravedad del caso, a los empleadosadministrativos que incurrieren en lo siguiente: …4. Los oficinistas, cuando sincausa justa, no cumplan con el procedimiento a que están sujetos los expedientesde rectificación de la matrícula fiscal o de la cuenta corriente del impuesto...” El Acta Número 02-2018 de Sesión Ordinaria de fecha 04 de enero de 2018, delConcejo Municipal, Punto 10º, resuelve por unanimidad lo siguiente: “Facultar alDepartamento de Catastro de esta Comuna para que en el período comprendidodel dos (2) de enero al treinta y uno (31) de diciembre del año dos mil dieciocho(2018), no cobre recargo por mora por falta de pago de Impuesto Único SobreInmuebles, a las personas individuales y jurídicas que a partir de las fechasindicadas paguen la totalidad de lo adeudado, bajo la responsabilidad del referidoDepartamento…” CausaLa Jefe del Departamento de Catastro y el Ejecutivo de Atención al Vecino deCatastro, autorizaron la exoneración de multas generadas por la falta de pago delImpuesto Único Sobre Inmuebles en el plazo establecido por la Ley, sin la

CONTRALORÍA GENERAL DE CUENTAS 44 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

aprobación del Concejo Municipal. EfectoLas multas exoneradas por el departamento de Catastro, no se encuentrenfundamentadas en la Ley. RecomendaciónEl Alcalde Municipal, debe girar instrucciones a la Jefe del Departamento deCatastro, y ésta a su vez al Ejecutivo de Atención al Vecino de Catastro, a efectode no exonerar las multas del Impuesto Único Sobre Inmuebles previo a laaprobación por parte del Concejo Municipal. Comentario de los responsablesEn Nota s/n de fecha 11 de abril de 2019, la señora Gilma Giusela Álvarez Urbina,Jefe del Departamento de Catastro, manifiesta: "Por lo expuesto en los párrafosanteriores, por parte del Equipo de Auditoría de la Contraloría General de Cuentasde la Nación -CGC- me manifiesto de la siguiente manera:

Conforme Artículo 24 del Reglamento Interno del Concejo Municipal deSanta Catarina Pinula del departamento de Guatemala, (Modificado porPunto 5to. del Acta Número 62-2015 de la Sesión Extraordinaria de fecha 21de diciembre de 2015); “El Concejo Municipal sesionará ordinariamente, porlo menos una vez a la semana, el día y en hora que se establezca por dichoórgano. En caso de que el día en que debe celebrarse sesión ordinaria seadía de asueto, ésta se realizará el día hábil siguiente a la hora establecida, siasí se decidiera en la sesión última al asueto indicado”. Así mismo el Artículo25 del Reglamento citado previamente nos indica que “La convocatoria a lassesiones ordinarias la hará el Alcalde en la sesión ordinaria anteriorcelebrada. La convocatoria para las sesiones extraordinarias se hará en laforma prevista por la ley. Sin embargo, debido al carácter mismo de lareunión y para mayor rapidez, se podrá realizar la convocatoria a reuniónextraordinaria a través de correo electrónico, mensaje de texto, vía telefónicau otro medio idóneo, haciendo uso de la tecnología a su alcance.”

Existe un Principio Contable básico y universal el cual es el del PeríodoContable, que para el presente caso y conforme la legislación vigente, la LeyOrgánica del Presupuesto Decreto No. 101-97, en su Artículo 6to.claramente establece que “El ejercicio Fiscal del sector público se inicia eluno de enero y termina el treinta y uno de diciembre de cada año.”, asímismo el Artículo 7to. de dicha norma establece que “El sistemapresupuestario lo constituyen el conjunto de principios, órganos, normas yprocedimientos que rigen el proceso presupuestario de todos los organismos

CONTRALORÍA GENERAL DE CUENTAS 45 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

y entidades que conforman el sector público y que se describen en esta ley ysu reglamento.”

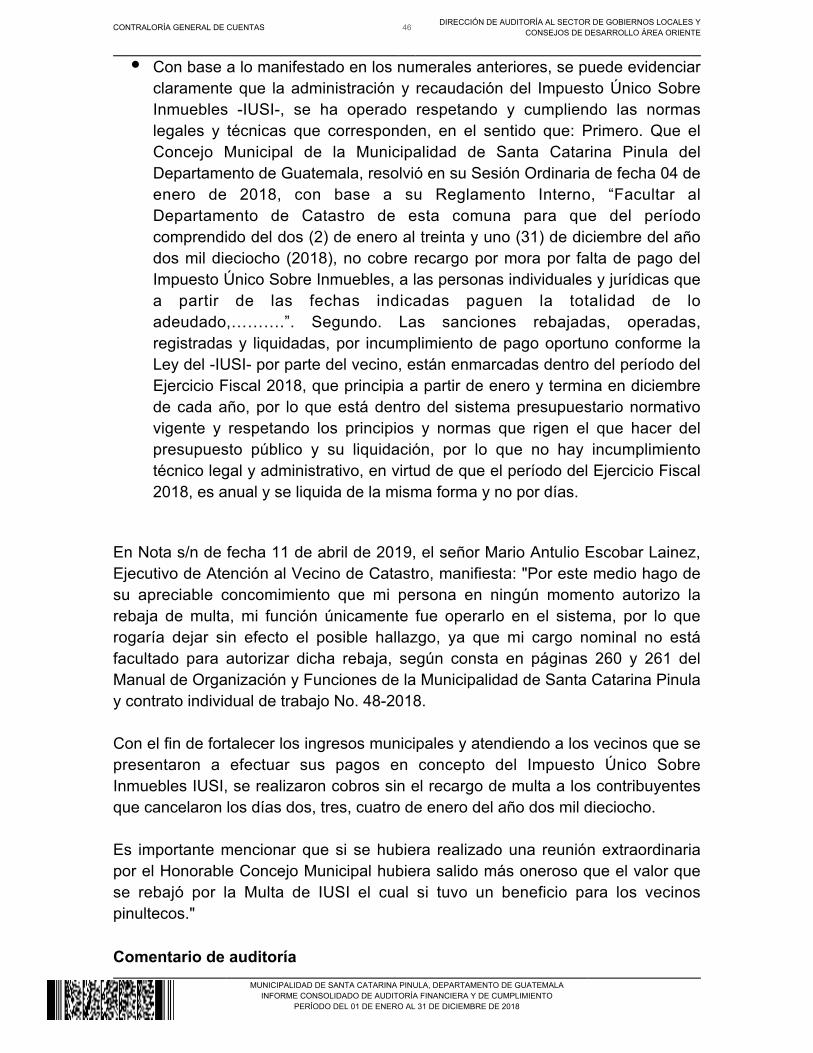

Con base a lo manifestado en los dos numerales anteriores, se puedeevidenciar claramente que la administración y recaudación del ImpuestoÚnico Sobre Inmuebles -IUSI-, se ha operado conforme las normas legales ytécnicas que corresponden, en el sentido que: Primero. Que el ConcejoMunicipal de la Municipalidad de Santa Catarina Pinula del Departamento deGuatemala, resolvió en su Sesión Ordinaria de fecha 04 de enero de 2018conforme su Reglamento Interno, “Facultar al Departamento de Catastro deesta comuna para que del período comprendido del dos (2) de enero altreinta y uno (31) de diciembre del año dos mil dieciocho (2018), no cobrerecargo por mora por falta de pago del Impuesto Único Sobre Inmuebles, alas personas individuales y jurídicas que a partir de las fechas indicadaspaguen la totalidad de lo adeudado,……….”. Segundo. Las sancionesrebajadas, operadas, registradas y liquidadas, por incumplimiento de pagooportuno conforme la Ley del -IUSI- por parte del vecino, están enmarcadasdentro del período del Ejercicio Fiscal 2018, que principia a partir de enero ytermina en diciembre de cada año, por lo que está dentro del sistemapresupuestario normativo vigente y respetando los principios y normas querigen el que hacer del presupuesto público y su liquidación, por lo que no hayincumplimiento técnico legal y administrativo, en virtud de que el período delEjercicio Fiscal 2018, es anual y se liquida de la misma forma y no por días.

Constitucionalmente, los municipios de la República de Guatemala, soninstituciones autónomas, pueden emitir las ordenanzas y reglamentosrespectivos por medio de su Concejo Municipal; asimismo las corporacionesmunicipales deberán procurar el fortalecimiento económico de susrespectivos municipios, y para el tema que nos atañe el Departamento deCatastro de la Municipalidad de Santa Catarina Pinula del Departamento deGuatemala, actuó en concordancia a lo que permite los artículos 253, 254,255, y 261 de la Constitución Política de la República de Guatemala, y loestablecido específicamente en el Artículo 105, 2do. Párrafo del CódigoMunicipal, Decreto No. 12-2002 del Congreso de la República, donde “ElConcejo Municipal podrá resolver, con el voto favorable de las dos terceras(2/3) partes del total de los miembros que lo integran, la condonación o larebaja de multas y recargos por falta de pago de arbitrios, tasas y otrascontribuciones y derechos, siempre que lo adeudado se cubra en el tiempoque se señale.”

CONCLUSIÓN:

CONTRALORÍA GENERAL DE CUENTAS 46 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Con base a lo manifestado en los numerales anteriores, se puede evidenciarclaramente que la administración y recaudación del Impuesto Único SobreInmuebles -IUSI-, se ha operado respetando y cumpliendo las normaslegales y técnicas que corresponden, en el sentido que: Primero. Que elConcejo Municipal de la Municipalidad de Santa Catarina Pinula delDepartamento de Guatemala, resolvió en su Sesión Ordinaria de fecha 04 deenero de 2018, con base a su Reglamento Interno, “Facultar alDepartamento de Catastro de esta comuna para que del períodocomprendido del dos (2) de enero al treinta y uno (31) de diciembre del añodos mil dieciocho (2018), no cobre recargo por mora por falta de pago delImpuesto Único Sobre Inmuebles, a las personas individuales y jurídicas quea partir de las fechas indicadas paguen la totalidad de loadeudado,……….”. Segundo. Las sanciones rebajadas, operadas,registradas y liquidadas, por incumplimiento de pago oportuno conforme laLey del -IUSI- por parte del vecino, están enmarcadas dentro del período delEjercicio Fiscal 2018, que principia a partir de enero y termina en diciembrede cada año, por lo que está dentro del sistema presupuestario normativovigente y respetando los principios y normas que rigen el que hacer delpresupuesto público y su liquidación, por lo que no hay incumplimientotécnico legal y administrativo, en virtud de que el período del Ejercicio Fiscal2018, es anual y se liquida de la misma forma y no por días.

En Nota s/n de fecha 11 de abril de 2019, el señor Mario Antulio Escobar Lainez,Ejecutivo de Atención al Vecino de Catastro, manifiesta: "Por este medio hago desu apreciable concomimiento que mi persona en ningún momento autorizo larebaja de multa, mi función únicamente fue operarlo en el sistema, por lo querogaría dejar sin efecto el posible hallazgo, ya que mi cargo nominal no estáfacultado para autorizar dicha rebaja, según consta en páginas 260 y 261 delManual de Organización y Funciones de la Municipalidad de Santa Catarina Pinulay contrato individual de trabajo No. 48-2018. Con el fin de fortalecer los ingresos municipales y atendiendo a los vecinos que sepresentaron a efectuar sus pagos en concepto del Impuesto Único SobreInmuebles IUSI, se realizaron cobros sin el recargo de multa a los contribuyentesque cancelaron los días dos, tres, cuatro de enero del año dos mil dieciocho. Es importante mencionar que si se hubiera realizado una reunión extraordinariapor el Honorable Concejo Municipal hubiera salido más oneroso que el valor quese rebajó por la Multa de IUSI el cual si tuvo un beneficio para los vecinospinultecos." Comentario de auditoría

CONTRALORÍA GENERAL DE CUENTAS 47 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Se confirma el hallazgo, para la Jefe del Departamento de Catastro, en virtud queno presenta la documentación que soporte sus argumentos. Se desvanece el hallazgo al Ejecutivo de Atención al Vecino de Catastro, en virtudque los argumentos presentados son razón suficientes para su desvanecimiento,toda vez que no está dentro de sus atribuciones la autorización de la exoneraciónde las multas generadas por el pago extemporáneo del Impuesto Único SobreInmuebles. Acciones legalesSanción económica de conformidad con el Decreto 31-2002, del Congreso de laRepública, Ley Orgánica de la Contraloría General de Cuentas, reformada por elDecreto 13-2013; artículo 39, Numeral 16, para: Cargo Nombre Valor en QuetzalesJEFE DEL DEPARTAMENTO DE CATASTRO GILMA GIUSELA ALVAREZ URBINA 12,100.00Total Q. 12,100.00

Hallazgo No. 2 Deficiencia en la programación y ejecución presupuestaria CondiciónAl evaluar el Presupuesto vigente de Ingresos y Egresos del ejercicio fiscal 2018,que haciende a un monto de Q415,663,103.09, se determinó que percibieronQ181,564,791.78, el cual representa el 43.68% de los ingresos presupuestados,asimismo se ejecutó la cantidad de Q134,628,565.01 equivalente al 32.39% de losegresos presupuestado, lo que evidencia una programación, modificación yejecución presupuestaria deficiente. CriterioEl Decreto No. 101-97 del Congreso de la República de Guatemala, Ley Orgánicadel Presupuesto y sus reformas, artículo 1. Objeto, establece: “la presente Leytiene por finalidad normar, los sistemas presupuestarios, de contabilidad integradagubernamental, de tesorería y de crédito público, a efecto de: a) Realizar laprogramación, organización, coordinación, ejecución y control de la captación yuso de los recursos públicos bajo los principios de legalidad, economía, eficiencia,eficacia y equidad, para el cumplimiento de los programas y los proyectos deconformidad con las políticas establecidas…f) Responsabilizar a la autoridadsuperior de cada organismo o entidad del sector público, por la implementación ymantenimiento de: 1) El Sistema Contable Integrado que responda a lasnecesidades del registro de la información financiera y de realizaciones físicas,confiables y oportunas, acorde a sus propias características, de acuerdo con

CONTRALORÍA GENERAL DE CUENTAS 48 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

normas internacionales de contabilidad para el sector público y las mejoresprácticas aplicables a la realidad nacional. 2) Un eficiente y eficaz sistema decontrol interno normativo, financiero, económico y de gestión sobre sus propiasoperaciones, organizado en base a las normas generales emitidas por laContraloría General de Cuentas. 3) Procedimientos que aseguren el eficaz yeficiente desarrollo de las actividades institucionales y la evaluación de losresultados de los programas, proyectos y operaciones. 4) La implementación delos principios de transparencia y disciplina en la administración pública queaseguren que la ejecución del gasto público se lleve a cabo con racionalidad yhaciendo un uso apropiado e idóneo de los recursos.” Artículo 8, Vinculación PlanPresupuesto, establece: “Los presupuesto públicos son la expresión anual de losplanes del Estado, elaborados en el marco de la estrategia de desarrolloeconómico y social, en aquellos aspectos que exigen por parte del sector público,captar y asignar los recursos conducentes para su normal funcionamiento y parael cumplimiento de los programas y proyectos de inversión, a fin de alcanzar lasmetas y objetivos sectoriales, regionales e institucionales…” El Decreto Número 12-2002, del Congreso de la República de Guatemala, CódigoMunicipal, artículo 35. Atribuciones generales del Concejo Municipal, establece:“Son atribuciones del Concejo Municipal: f) La aprobación, control de ejecución,evaluación y liquidación del presupuesto de ingresos y egresos del municipio, enconcordancia con las políticas públicas municipales.” Artículo 98. Competencia yfunciones de la Dirección de Administración Financiera Integrada Municipal, laDirección de Administración Financiera Integrada Municipal tendrá las atribucionessiguientes: f) Evaluar cuatrimestralmente la ejecución del presupuesto de ingresosy gastos del municipio y proponer las medidas que sean necesarias.” CausaEl Concejo Municipal, el Director de Administración Financiera Integrada Municipaly el Director Municipal de Planificación, incumplieron con ejecutar y evaluar demanera eficiente la correcta ejecución del presupuesto de ingresos y egresoscomo lo establecen las normas presupuestarias. EfectoSubjetividad en la formulación, modificación y ejecución presupuestaria eincumplimiento al Plan Operativo Anual, dejando sin cobertura las necesidades dela población, al no haber ejecutado las obras programadas. RecomendaciónEl Concejo Municipal debe evaluar de manera oportuna y realizar las accionespertinentes a fin de contribuir en la ejecución presupuestaria de manera eficiente,asimismo debe girar instrucciones al Alcalde Municipal, y esté a su vez al Directorde Administración Financiera Integrada Municipal y al Director Municipal de

CONTRALORÍA GENERAL DE CUENTAS 49 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Planificación, a efecto de ejecutar el presupuesto aprobado de manera adecuada yefectiva conforme a la programación anual de ingresos y egresos. Comentario de los responsablesEn oficio No. 147-2019 de fecha 11 de abril de 2019, el señor Víctor GonzaloAlvarizaes Monterroso, Alcalde Municipal, manifiesta: “De conformidad con elartículo 35 del Código Municipal, literal f); son atribuciones del Concejo Municipal:“f) La aprobación, control de ejecución, evaluación y liquidación del presupuestode ingresos y egresos del municipio, concordancia con las políticas públicasmunicipales." Por su parte el artículo 98 literal f) señala: que la Dirección de AdministraciónFinanciera Integrada Municipal tendrá las atribuciones siguientes: f) Evaluarcuatrimestralmente la ejecución del presupuesto de ingresos y gastos delmunicipio y proponer las medidas que sean necesarias.” Para dar cumplimiento al Control de ejecución y evaluación del Presupuesto deIngresos y Egresos del Municipio, el Concejo Municipal, en función a lo reguladoen el Acuerdo Ministerial No. 86-2015, Manual de Administración FinancieraIntegrada Municipal, II Marco Conceptual, establece: “Dirección de AdministraciónFinanciera Integrada Municipal, es la unidad administrativa encargada de lagestión de los recursos financieros municipales, su registro y aplicación en elpresupuesto, la contabilidad y la tesorería en forma oportuna y efectiva” dichocuerpo colegiado, se apoya en la estructura organizacional de dicha Dirección, enla cual figura el Área de Presupuesto, quien entre sus funciones básicas, tiene:“Evaluar cuatrimestralmente la ejecución del presupuesto de ingresos y gastos delmunicipio y proponer las medidas que sean necesarias.” Así mismo, en la página 52 de dicho manual, se aborda la etapa de Seguimiento yevaluación del Presupuesto de Ingresos y Egresos, de la forma siguiente: a) Conrespecto al seguimiento, se establece que corresponde a la Dirección deAdministración Financiera Integrada Municipal –DAFIM-, como responsable debrindar los informes analíticos correspondientes que permitan realiza el control dela gestión presupuestaria, así como rendir ante la Contraloría General de Cuentas.b) En cuanto a la evaluación del Presupuesto de Ingresos y Egresos, esresponsabilidad del Área de Presupuesto de la DAFIM, en coordinación con elComité de Programación de la Ejecución Presupuestaria y Financiera COPEPMUNICIPAL, realizar en forma cuatrimestral, el análisis y evaluación financiera delcomportamiento de los ingresos, egresos y disponibilidades presupuestarias, paradeterminar el grado de cumplimiento de metas. Cabe resaltar que en la condición del presente supuesto hallazgo, el auditorgubernamental indica efectivamente que El Presupuesto vigente de Ingresos y

CONTRALORÍA GENERAL DE CUENTAS 50 DIRECCIÓN DE AUDITORÍA AL SECTOR DE GOBIERNOS LOCALES YCONSEJOS DE DESARROLLO ÁREA ORIENTE

MUNICIPALIDAD DE SANTA CATARINA PINULA, DEPARTAMENTO DE GUATEMALA

INFORME CONSOLIDADO DE AUDITORÍA FINANCIERA Y DE CUMPLIMIENTOPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2018

Egresos del Ejercicio Fiscal 2018 asciende a un monto de Q. 415,663,103.09, sinembargo dicho monto incluye Saldos de Caja por Q. 193,355.334.64, así mismo,transferencia corrientes y de capital por Q. 7,307,768.45 para un total de Q.200,663,103.09; por lo que el presupuesto a ejecutar correspondiente al ejerciciofiscal 2018 es únicamente de Q. 215,000,000.00 de los cuales se percibió Q.181,564,791.78 que equivale el 84%, de lo proyectado recibir, por lo que no seincumplió con ejecutar y evaluar de manera eficiente la correcta ejecución delpresupuesto de ingresos, como lo establecen las normas presupuestarias.En cuanto a la Ejecución del Presupuesto de Egresos, se debe tomar enconsideración los siguientes aspectos:

Los Plazos establecidos en la Ley de Contrataciones del Estado,principalmente la modalidad de Licitación, que es por la cual se ejecuta lamayoría de proyectos.