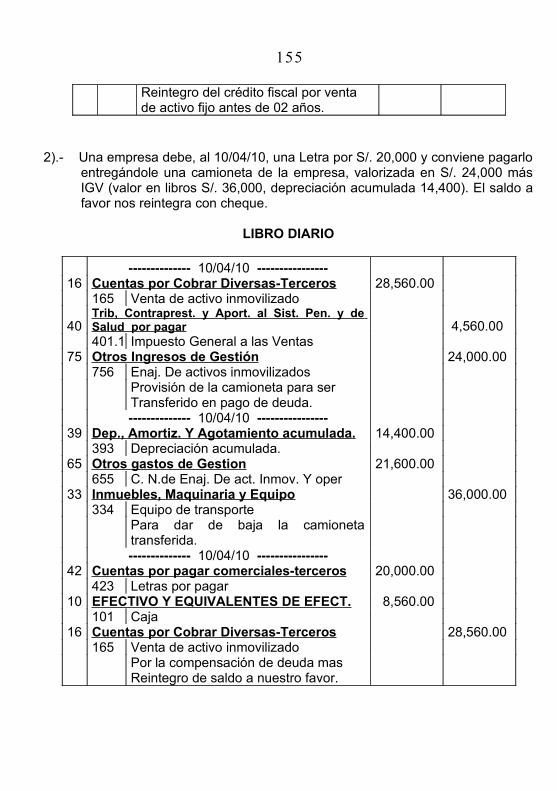

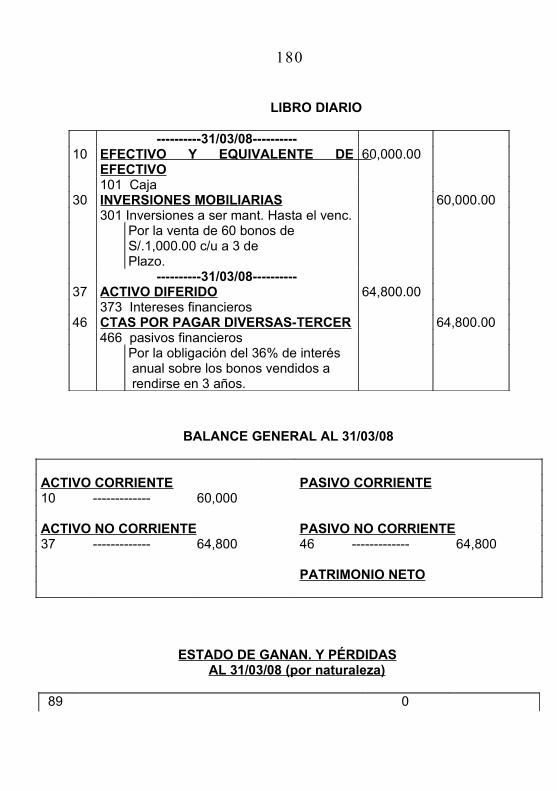

contabilidad superior 1 - repositorio moodlefiles.uladech.edu.pe/docente/32930647/contabilidad...

TRANSCRIPT

1

Contabilidad

Superior 1

Isaac Eusebio Lara

2

Contabilidad

Superior 1

UNIVERSIDAD CATOLICA LOS ÁNGELES

CHIMBOTE

3

@ Isaac Eusebio Lara@ Contabilidad Superior I. Segunda Edición, 2009@ Universidad Los Ángeles de Chimbote

Serie: Universidad en marcha

-5

Editor:

Diseño y Diagramación:

Ediciones de la Universidad Católica Los Ángeles Chimbote

Jirón Leoncio Prado 443 Chimbote, Ancash. Perú

Telf.: (043) 327846

www.uladech.edu.pe

Prohibida la reproducción total o parcial de esta obra sín la autorización escrita de los titulares del copyright

Impreso en Perú / Printed in Perú

4

A la memoria de mis padres, Isaac y Lorenza; a mi esposa Bertha Isabel; y a mis hijos Iván. Sherlly y Joasseann

5

INDICE

CAPITULO I

UNIDAD 1:Marco Teórico de los Estados Financieros en concordancia con la NIC 11.10 Balance General .1.11 Estado de Ganancias y Pérdidas.1.12 Estado de Cambios en el Patr imonio Neto.1.13 Estado de Flu jo de Efect ivo. 1.14 Notas a los Estados Financieros.

UNIDAD 2:Técnicas en elaboración del Balance General y Estado de Ganancias y Pérdidas (Función y Naturaleza) s in hoja de t rabajo, con Ajustes en diar io por las t res a l ternat ivas.

2.1 Conceptualización y Técnicas

Elaboración de los Estados de Ganancias y Pérdidas.Asientos de Ajustes Directos en Libro.Elaboración del Balance General :

a) Modelo Tradic ional .b) Modelo CONASEV.c) Modelo Europeo.d) Modelo Internacional.

UNIDAD 3:Técnica en elaboración del Balance General , con Hojas de Trabajo y con Ajustes por las t res a l ternat ivas.

3.1 Hoja de Trabajo con Ajustes de la Pr imera Al ternat iva.3.2 Elaboración de Balance General .

3.3 Hoja de Trabajo con Ajustes de la Segunda

Alternat iva.

6 CAPITULO II

UNIDAD 4:Anál is is Y Valuación de Caja y Bancos.4.1 Contro l de Entradas y Sal idas de Fondos. 4.2 Fondo Fi jo Renovable (Caja Chica) su contabi l ización.4.3 Arqueo de Caja.4.4 Contabi l ización de los Sobrantes y Fal tantes de dinero.4.5 Flu jo de Caja (Cash Flow).4.6 Fondo Sujetos a Restr icción.4.7 Las Remesas en Transi to y su Relación contable entre Of ic ina Matr iz y Sucursal .

UNIDAD 5:Anál is is y Valuación de Cuentas por Cobrar y CuentasIncobrables.5.1 Cuentas por Cobrar.5.2 Manejo de las Cuentas Incobrables.5.3 Método para la Est imación de Deudas Incobrables.5.4 Registro de los Cobros de las Cuentas Incobrables.5.5 Requis i tos para efectuar la Provis ión y Cast igo de las Cuentas Incobrables.5.6 Ejercic ios Práct icos de Cuentas Incobrables.5.7 Valores Cont ingentes por Cobrar.5.8 Ejercic ios Práct icos de Cont ingencias.

UNIDAD 6:Anál is is y Valuación de Inversiones (acciones y bonos)6.1 Tipo de Inversiones.6.2 Tenedores de Inversiones.6.3 Valuación de Acciones y Bonos.6.4 Hipotecas.6.5 Clases de Inversiones.6.6 Ejercic ios Apl icados.

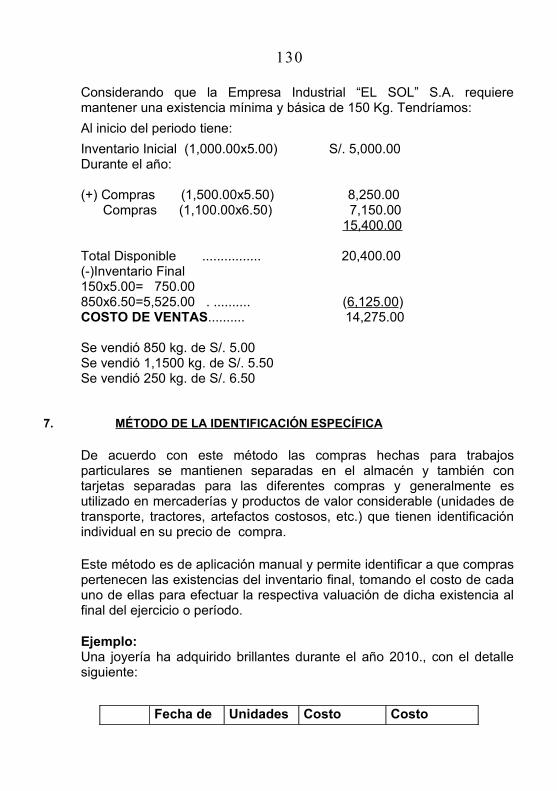

UNIDAD 7:Análisis y Valuación de las Existencias.7.1 Control de Existencias.7.2 Valuación del Inventario.7.3 Bases Principales de Valuación.7.4 Métodos de Costeo de las Existencias.

77.5 Comparación de Métodos de Costeo.7.6 Métodos de Valuación Aceptados Tributariamente en el Perú.7.7 Ejercicios Prácticos. CAPITULOII I

UNIDAD 8:Anál is is y Valuación de Terrenos y Act ivo Agotable.8.1 Tipos de Terrenos.8.2 Naturaleza y Tratamiento del Costo de Terreno.8.3 Act ivo Sujeto a Agotamiento, su Costo y Valoración.8.4 Act ivo Agotable, Desarro l lo y Cargos Corr ientes.8.5 Agotamiento y Acrecentamiento.8.6 Ejercic ios de Apl icación.

UNIDAD 9:Anál is is y Valuación de Inmuebles, Maquinar ia y Equipo(NIC 16).9.1 Objet ivos.9.2 Medición o Valuación In ic ia l de Inmuebles, Maquinar ia y Equipo.9.3 Edif ic ios, Otras Construcciones y Equipo.9.4 Mantenimiento y Reparaciones.9.5 Mejoras Adic iones. 9.6 Costo y Valor.9.7 Ejercic ios de Apl icación.

UNIDAD 10:Anál is is y Valuación de las Depreciaciones (NIC 16).10.1 Depreciación.10.2 Depreciación con Incidencia Tr ibutar ia.10.3 Def in ic ión y Ampl iación.10.4 Factores de Depreciación.10.5 Contabi l ización de las Depreciaciones.10.6 Manejo de la Obsolescencia.10.7 Ejemplos Práct icos de Depreciaciones y Obsolescencia.10.8 Método de Distr ibución y Depreciación.10.9 Tabla de Depreciaciones del Act ivo Fi jo.10.10 Ejercic ios Apl icados.

8 UNIDAD 11:Anál is is y Valuación de los Act ivos Intangib les.11.1 Característ icas de los Intangib les.11.2 Clases de Intangib les.11.3 Legis lación Peruana sobre Amort izaciones de Intangib les.11.4 Apl icación Práct ica. CAPITULOIV

UNIDAD 12:Anál is is y Valuación del Pasivo Circulante (Corr iente) y Fi jo (No Corr iente).12.1 Def in ic ión del Pasivo Circulante o Corr iente.12.2 Def in ic ión y Clases del Pasivo Fi jo o no Corr iente.12.3 Pasivo Cont ingente.12.4 Ejercic ios de Apl icación.

UNIDAD 13:Anál is is y Valuación del Capita l Socia l y del Superávi t(Ut i l idad).13.1 Capita l Socia l .13.2 Clases de Capita l .13.3 Las acciones y su Clasi f icación.13.4 Gastos en Venta de Acciones de Capita l .13.5 Superávi t (Ut i l idad).13.6 Ejercic ios Apl icados.

UNIDAD 14:Anál is is y Valuación de las Reservas y de los Div idendos. 14.1 Las Reservas- Clasi f icación.14.2 Los Div idendos-Clasi f icación.14.3 Ejercic ios Apl icados.

EJERCICIOS DE EVALUACION.

9Presentación

La evidente globalización de los mercados y el vertiginoso avance tecnológico de nuestro días, exige al estudiante de contabilidad de hoy, al egresado, al contador de nuestro tiempo, focalizarse en el uso efectivo de los recursos en un contexto dinámico, pragmático y competitivo, inserto siempre en los procesos de gestión de cualquier organización, otorgándole a ésta un valor cada vez más grande en el entorno local y nacional.

El aprendizaje doctrinario y técnico operacional de la Contabilidad Superior, que compromete lo concerniente a los estados financieros básicos, al Balance General, el Estado de Ganancias y Pérdidas, Estado de cambios en le Patrimonio Neto, Estado Flujo de Efectivo, etc., es un tema que requiere más dedicación en nuestro país, aquí de que redunde mejor en el carácter técnico, normativo y real de los estados financieros, exámenes de auditoría, peritajes, y demás informaciones contables.

Con este libro, la Universidad Católica Los Ángeles de Chimbote refuerza los

conceptos más elementales y complejos de la Contabilidad Superior,

persiguiendo un manejo didáctico y práctico de los elementos contables con un

enfoque multidisciplinario y promoviendo las tendencias actuales, las visiones

futuristas que configurarán al profesional del mañana: un verdadero agente

social, de pensamiento crítico, creativo y con perspectiva organizacional que

nos asegure investigadores de la ciencia contable comprometidos con el

desarrollo económico y empresarial principalmente de nuestro país.

El editor

10INTRODUCCIÓN

El mejor instrumento contable existente para analizar a una empresa, es el Balance de Situación o Balance General. Siendo este documento un informe contable que refleja la fiel imagen de la situación financiera, económica y patrimonial de una empresa en un momento determinado, constituyéndose así la base fundamental del análisis empresarial. Pero no será posible realizar acertadamente dicho análisis si no se conocen bien todos los elementos o rubros que lo integran; es decir, es necesario que todos los componentes del Balance General estén ordenados y clasificados en base a las normas, principios y criterios técnicos existentes para la elaboración de los Estados Financieros, como son las NICs, las NIIFs, CONASEV, etc.

La Contabilidad Superior, en general, aborda un nivel de aprendizaje de la contabilidad, en lo concerniente a los Estados financieros básicos como son: Balance General, Estado de Ganancias y Pérdidas, Estado de Cambios en el Patrimonio Neto, Estado de Flujo de Efectivo y además, las notas a los EE.FF.; sin embargo en su dimensión de tal (técnico operacional), ha sido muy poco tratado por los autores de textos en nuestro país, debido a que gran parte de los programas de estudio en la mayoría de las facultades o escuelas profesionales de contabilidad, se cubren en especial con textos de nivel introductorio e intermedio; de ahí que, por ejemplo, en la dinámica de asientos contables, y estructuración del balance general existen muchos errores y omisiones, tanto de carácter normativo así como de criterio técnico, ocasionando en muchas de las veces, que los balances no sean fehacientes o reales, que a la corta o a la larga tales distorsiones se presenten en los análisis de EE.FF., exámenes de auditoría y peritaje, etc.

Esta obra abarca, desde los conceptos de reforzamiento más elementales de la contabilidad superior (manejo de la dinámica del plan contable general revisado y raciocinio de los principios de la partida doble) hasta operaciones complejas relacionadas a los contenidos de todos los rubros que comprende el Balance General, así como las técnicas de su estructuración en concordancia a la NIC1 y reforzadas con las NICs 2, 16, 25, 32 Y 38.

He creído oportuno condensar adecuadamente los temas más relevantes de la asignatura de contabilidad superior 1, presentándola en una forma clara, precisa y ordenada, enfocando los diversos contenidos del balance general, no

11sólo desde el punto de vista teórico, sino en su mayoría eminentemente técnico y práctico, a través de casos ilustrativos, los cuales están cuidadosamente demostrados dentro de los diversos capítulos de esta obra:

- En el Primer Capítulo, trata del marco teórico de los Estados Financieros en concordancia a la NIC 1, técnicas en la elaboración de balances sin y con hoja de trabajo, en sus diferentes alternativas y finalmente, a manera de cultura, algunos diseños de los balances generales tipo europeo y norteamericano comparado con el modelo peruano.- En el Segundo Capítulo, se refiere a la conceptualización del activo corriente con todo su contenido técnico, aplicación práctica concordante con las NICs N° - 1,2 Y 25.- En el Tercer Capítulo, se menciona la conceptualización del activo no corriente, además con su aspecto práctico, concordante con las NICs N° 1, 16 y 38.- En el Cuarto Capítulo, se refiere el marco teórico y aplicación práctica del pasivo corriente, en concordancia a la NIC 32.- En el Quinto y Último Capítulo, se trata del marco teórico y práctico del Pasivo no Corriente y Patrimonio Neto.

12

CAPITULO

UNIDAD 1MARCO TEÓRICO DE LOS ESTADOS FINANCIEROS

(NIC 1)

1.1 PRESENTACION DE ESTADOS FINANCIEROS NIC I

Los Estados Financieros constituyen información técnicamente estructurada, cuyo objetivo es proporcionar información sobre la situación financiera (Activo, Pasivo y Patrimonio Neto) y el resultado de las operaciones (Ingresos, costos y gastos), efectuadas por una Empresa; además completan tal información las notas explicativas a los EE. FF.

También los Estados Financieros muestran los resultados del esmero y eficiencia de la Gerencia sobre el manejo administrativo de los recursos que le han sido confiados y responsabilizados. Para tal efecto se tendrán en cuenta los siguientes conceptos:

1.2 RESPONSABILIDAD SOBRE LOS ESTADOS FINANCIEROS .

Es el Directorio el responsable para la presentación de los Estados Financieros, en concordancia a la NIC 1 que textualmente dice: "El Directorio y/o otros cuerpos directivos de la empresa, son responsables de la preparación y presentación de los Estados Financieros".

En el Perú, la Ley General de Sociedades N° 26887 en su Art.175° - Información Fidedigna; señala: "El Directorio debe proporcionar a los accionistas y al público las informaciones suficientes, fidedignas y oportunas que la Ley determine respecto de la situación legal, económica y financiera de la sociedad".

La misma Ley, en su Art. 1900 - Responsabilidad, señala: que el "Gerente responde ante la sociedad, los accionistas y terceros, por los daños y perjuicios que ocasione por el incumplimiento de sus obligaciones, dolo, abuso de facultades y negligencia grave. El Gerente es particularmente responsable (entre otros) de: - inciso 3 - La veracidad de las informaciones que proporcione al Directorio y a la Junta General".

131.3 COMPONENTES DE LOS ESTADOS FINANCIEROS

a. Balance General.b. Estado de Ganancias y Pérdidas.c. Estado de Cambios en el Patrimonio Neto.

(Muestra todos los cambios en la estructura del Patrimonio Neto)d. Estados de Flujos de Efectivo.e. Notas a los EEFF. (Sobre Políticas Contables y Otras Revelaciones).

1.4 POLÌTICAS CONTABLES.

Según lo establece la NIC 1, la selección y aplicación de las políticas contables es responsabilidad de la gerencia de la empresa, de modo que sus Estados Financieros cumplan con todos los requerimientos de cada NIC (NIIF) aplicada.

Cuando no existan requerimientos específicos en las NICs, la gerencia debe desarrollar las políticas necesarias para asegurar que los Estados Financieros proporcionen información, que sea:

a) Importante de acuerdo a las necesidades de los usuarios para una adecuada toma de decisiones;b) Confiable siempre que los Estados Financieros:-Presentan de manera veraz los resultados y la situación financiera de la empresa,-Revelan la esencia económica de los eventos y transacciones.-Sean imparciales (neutrales), es decir libre de predisposición (interpretaciones subjetivas). -Sean conservadores (prudentes), y-Sean totales (completos) en todos los aspectos importantes.

1.5 BASE CONTABLE DE EMPRESA EN MARCHA.

Precisa que:La gerencia debe hacer una evaluación de la capacidad de la empresa parta continuar como empresa en marcha, en la oportunidad de la preparación de los Estados Financieros; es decir; sobre la base del postulado contable de empresa en

14marcha y con proyección, excepto cuando tenga el propósito de liquidar la empresa o suspender sus operaciones.

1.6 BASE CONTABLE DEL DEVENGADO (POSTULADO)Precisa que:

• Los Estados Financieros de una empresa se deben preparar sobre la base contable del devengado. Esto es, que las transacciones se deben registrar cuando ocurren y no cuando se cobran o cuando se pagan.• Los gastos se deben reconocer (presentar) en el Estado de Ganancias y Perdidas, sobre la base de la ASOCIACION DIRECTA que debe existir entre los costos incurridos y los ingresos obtenidos.

1.7 UNIFORMIDAD EN LA PRESENTACIONPrecisa que:

a) Debe conservarse la presentación y clasificación de partidas en los Estados Financieros, de un ejercicio al siguiente, salvo que:

-Una variación significativa en la naturaleza de sus operaciones de la empresa o una revisión de la presentación de sus Estados Financieros demuestren que un cambio producirá una presentación mas apropiada de los hechos o transacciones.

1.8 IMPORTANCIA RELATIVA (MATERIALIDAD) Y AGRUPACION

Las transacciones y otros eventos, así como cada partida importante se debe presentar separadamente, considerando su importancia relativa en los Estados Financieros.

Los importes de partidas no significativas deben agruparse con los importes de partidas de similar naturaleza o función, no siendo necesario presentarlos separadamente.

151.9 INFORMACION COMPARATIVA.

a) La información en importes que se muestran en los estados financieros debe ser presentada en forma comparativa con relación al ejercicio anterior. También se debe incluir información comparativa en la información narrativa y descriptiva (Notas a los Estados Financieros) cuando sea pertinente para la adecuada interpretación de los estados financieros del ejercicio corriente.

b) Cuando se efectúan cambios en la presentación o reclasificación de los estados financieros, se debe modificar los importes comparativos del ejercicio anterior. Si por alguna razón esto no es posible, debe revelarse. También se debe revelar los motivos del cambio.

1.10. EL BALANCE GENERAL.

El Balance General es el informe contable sobre la situación financiera de la empresa a una fecha determinada y está constituida por el Activo (derechos o bienes), Pasivo (obligaciones con Terceros y Patrimonio (Obligaciones de accionistas o propietarios).

1.10.1 Activo Corriente v no CorrienteUn activo se debe clasificar como Activo Corriente en el Balance General cuando:

a. Se espera que pueda ser convertido en efectivo o su equivalente de efectivo;b. Se le mantiene para su venta o consumo, dentro del período operativo de la empresa, normalmente un año.

c. Se trata de un efectivo o equivalente de efectivo y no está sujeto a ningún tipo de restricción.

Todos los demás activos deben ser clasificados como no corrientes, es decir, si sus plazos y restricciones son mayores a un año.

161.10.2 Pasivo Corriente y no Corriente

Un pasivo se debe clasificar como Pasivo Corriente en el Balance General cuando:

a. Se espera cancelarlo en el curso normal del ciclo de operaciones de la empresa, normalmente hasta un año;

b. La fecha de pago está dentro de los doce meses posteriores a la fecha del Balance General.

Todos los demás pasivos deben clasificarse como pasivos no corrientes; es decir, sus plazos y restricciones son mayores a un año. Existe una situación especial en cuanto a los Pasivos a largo plazo, los cuales serán mantenidos como largo plazo con intereses, aún cuando deba ser liquidado dentro de los doce (12) meses posteriores a la fecha del Balance General, si:

− Originalmente fue pasivo a largo plazo.− Existe la intención de refinanciar o programar los pagos que se celebren antes de la aprobación de los Estados Financieros, mediante un acuerdo del Balance General.

1.10.3 Patrimonio NetoSe refiere al Valor Real, después de restar el total activo menos el total pasivo.

1.11 ESTADO DE GANANCIAS Y PÉRDIDAS.

Es el informe contable que muestra los ingresos, costos y gastos y los resultados de un período, comprende generalmente los siguientes rubros:

- Ingresos.- Resultado de las Actividades de Operación. - Costos Financieros.- Participación en los Resultados de Empresas

Asociadas y Asociaciones en Participación, Contabilizadas bajo el Método de ParticipaciónPatrimonial.

- Gastos Tributarios.- Ganancia o Pérdida en las Actividades Ordinarias.

17Partidas Extraordinarias.

- Participaciones Minoritarias y- Utilidad o Pérdida Neta del período.

1.11.1 Estado de Ganancias v Pérdidas por Naturaleza del Gasto.La empresa deberá clasificar sus gastos de acuerdo a su naturaleza, informando adicional mente los tipos de gastos, como por ejemplo: depreciación, amortización, costos de personal, compra de materiales, publicidad, etc.

1.11.2 Estado de Ganancias y Pérdidas por Función de Gasto.La empresa deberá revelar en el Estado de Ganancias y Pérdidas o en notas a dicho estado la clasificación de sus gastos por función como parte del costo de ventas, gastos de administración y costo de fabricación. Esta presentación tiene más interés para los usuarios que la presentación de los gastos por naturaleza.

1.12 EL ESTADO DE CAMBIOS EN EL PATRIMONIO NETO.

El Estado de Cambio en el Patrimonio Neto debe mostrar: las variaciones de los rubros patrimoniales de un periodo a otro, tales como:

a. La Utilidad o Pérdida Neta del Ejercicio;

b. Cada partida de Ingresos y Gastos, Ganancia o Pérdidas como lo requieran otras normas, esté reconocida directamente en el patrimonio neto, y total de esas partidas;

c. El efecto acumulado de los cambios en las políticas contables y la corrección de los errores sustanciales llevadas a cabo según los tratamientos referenciales de la NIC 8;

d. Las transacciones de capital y las distribuciones de dividendos;

e. El saldo de utilidades o pérdidas acumuladas al inicio del ejercicio o a la fecha del Balance General, así como los movimientos producidos en el ejercicio; y

f. Una conciliación entre el monto de cada categoría del capital social,

18primas de emisión de acciones y cada reserva al inicio y al final del ejercicio, revelándolas separadamente.

1.13 ESTADO DE FLUJOS DE EFECTIVOEl Estado de Flujos de Efectivo es un informe contable que es útil para proveer a los usuarios de los estados financieros una base que les permita evaluar la capacidad de la empresa para generar efectivo y equivalentes de efectivo y evaluar las necesidades de la empresa para utilizar estos flujos.

1.14 NOTAS A LOS ESTADOS FINANCIEROSLas notas son aclaraciones o explicaciones de hechos o situaciones, cuantificadas o no, que forman parte integrante de todos y cada uno de los rubros y cuentas que contienen los estados financieros, las cuales deben leerse conjuntamente con dichos estados para una correcta y razonable interpretación.

Las notas a los estados financieros de una empresa deben incluir y:

a) Presentar información sobre la base de preparación de los estados financieros y sobre las políticas contables específicas seleccionadas y aplicadas a transacciones, hechos, sucesos y eventos significativos;b) Revelar la información requerida por las NICs, no presentadas en otra parte de los estados financieros; y

c) Proporcionar información adicional y adecuada no considerada en los estados financieros y que es necesario para una presentación razonable de la información.

EJERCICIO APLICADOCon el siguiente Balance General, revelar las Notas de los EEFF.

19

DISTRIBUIDORA CHIMBOTE S.A.C.Balance General al 31/12/…

Activo S/. Pasivo S/.

Corriente Corriente10 S/. 5,000.00 45 S/. 198,600.00

12 S/. 398,840.00 40 S/. 36,000.00

14 S/. 356,500.00 41 S/. 110,300.00

16 S/. 83,400.00 42 S/. 430,140.00

19 S/. (34,900.00) 44 S/. 435,000.00

20 S/. 1’033,700.00 46 S/. 50,000.00

29 S/. (25,000.00)

30 S/. 155,200.0038 S/. 85,000.00

S/. 2,057,740.00 S/. 1,260,040.00 .

No Corriente No Corriente

12 S/. 88,000.00 41 S/. 123,550.00

16 S/. 100,000.00 42 S/. 500,000.00

31 S/. 400,000.00 46 S/. 765,000.00

33 S/. 6,934,330.00

39 ( S/. 603,983.00)

S/. 6’918,347.00 S/. 1’388,550.00

Patrimonio

50 S/. 4,350,000.00

52 S/. 200,000.00

59 S/. 1,777,497.00

S/. 6’327,497.00

Total Activo S/. 8,976,087.00 Total Pasivo S/. 8,976,087.00

Y Patrimonio

20DISTRIBUIDORA CHIMBOTE SAC.

NOTAS A LOS ESTADOS FINANCIEROSPor el año terminado al 31 de Diciembre del 2009.

(Expresado en Miles de Nuevos Soles)

NOTA1: IDENTIFICACIÓN Y ACTIVIDAD ECONÓMICA

Distribuidora Chimbote SAC. es una sociedad anónima cerrada constituida a plazo indeterminado según Escritura Pública del 14 de Julio del 2003 e inició sus operaciones el 01 de Agosto del 2003. Su domicilio legal está ubicado en la ciudad de Chimbote, Provincia del Santa, Departamento de Ancash.

La actividad principal de la Compañía es la distribución de artefactos eléctricos, cuyas ventas están dirigidas al mercado local y regional.

NOTA2: PRINCIPIOS Y PRÁCTICAS CONTABLES.

La empresa ha cumplido con aplicar los Principios de Contabilidad Generalmente Aceptados y las Normas Internacionales de Contabilidad (NIC) y Normas Internacionales de Información Financiera NIIFs, oficializadas por el Consejo Normativo de Contabilidad, aplicables y vigentes al 31 de Diciembre del 2009

La empresa sigue el método de registro por acumulación total, método monista y registra sus activos y pasivos sobre la base del costo. Los estados financieros ajustados para incorporar el efecto de las variaciones en el poder adquisitivo de la moneda peruana ha sido preparados a partir de la información consignada en los registros contables, siguiendo la metodología establecida por las Resoluciones Nº 2 Y 3 del Consejo Normativo de Contabilidad.

El ajuste integral tiene como objetivo presentar los estados financieros en moneda homogénea, sin alterar los principios de contabilidad.

NOTA3: BASE PARA LA CONVERSIÓN DE MONEDA EXTRANJERA

21

Las partidas en moneda extranjera están expresadas en nuevos soles al tipo de cambio promedio ponderado de compra y venta, de oferta y demanda; publicado por la Superintendencia de Banca y Seguros al final del ejercicio. El tipo de cambio al 31 de diciembre fue el siguiente:

Moneda Año 2009 Año 2008

Extranjera Compra Venta Compra Venta

Dólar Libre 3.059 3.125 3.188 3.215

(USA $100)

NOTA 4: IMPUESTO A LA RENTAEl Impuesto a la Renta se está aplicando, de acuerdo a la legislación y la tasa del impuesto vigente.

NOTA 5: UTILIDAD POR ACCIÓN.Se ha establecido la utilidad sólo por acción suscrita y pagada, dividiendo la utilidad neta atribuible a las acciones comunes en circulación durante el ejercicio.

NOTA 6: PARTICIPACIÓN DE LOS TRABAJADORES Los trabajadores tienen participación en la utilidad de la empresa de acuerdo a la legislación vigente.

NOTA 7: EFECTIVO Y EQUIVALENTES DE EFECTIVO.

Comprende:Saldo a favor de caja S/. 5,000.00Sobregiro Cta. Cte. Bco. de Crédito. (S/. 45,850.00)Sobregiro Cta. Cte. Bco. Scotiabank. (SI. 152,750.00) (S/. 193,600.00)

NOTA 8: INVERSIONES FINANCIERASComprende:

22 Acciones en cartera S/. 155,200.00

NOTA 9: CUENTAS POR COBRAR COMERCIALES-TERCEROS

Comprende:

Facturas por cobrar (corto plazo) S/. 142,840.00 Letras por cobrar (corto plazo) S/. 256,000.00 Letras por cobrar (largo plazo) S/. 88.000.00

SI. 486.840.00

NOTA 10: CUENTAS POR COBRAR AL PERSONAL A LOS SOCIOS,

DIRECTORES Y GERENTES.

Comprende:

Préstamos a trabajadores (corto plazo) S/. 6,500.00Suscripciones de accionistas pendientes S/. 350,000.00(corto plazo) S/. 356,500.00

NOTA 11: CUENTAS POR COBRAR DIVERSAS-TERCEROS.

Comprende:Al 31 de diciembre de

2009

Préstamos a terceros (corto plazo) S/. 83,400.00Depósito en garantía (largo plazo) S/ . 100,000.00 S/. 183.400.00

NOTA12: ESTIMACION DE CUENTAS DE COBRANZA DUDOSA.

Comprende:

23Facturas en Cobranza Coactiva S/. 34.900.00

NOTA 13: MERCADERIAS.

Comprende:

Al 31 de diciembrede 2009

Mercaderías según inventario S/. 1.033.700,00Prov. para desvaloriz. de existencias (desvalorizadas por deterioro) (S/. 25,000.00)

S/. 1.008.700.00

Las Existencias están valuadas al costo de compra adquisición, que es menor que el valor neto de costo de reposición.

NOTA 14: INVERSIONES MOBILIARIAS.

Comprende:Acción es invertida en la Cia. Malca S.A.A. S/.400.000.00

S/.400.000.00

NOTA 15: INMUEBLES, MAQUINA y EQUIPO Y DEPRECIACIÓN,

AMORTIZACION Y AGOTAMIENTO ACUMULADOS.Comprende:

Al 31 de Adiciones

Clase de Activo Diciembre Retiros o Otros Saldos alFijo 2009 ventas

cambios31.12.09

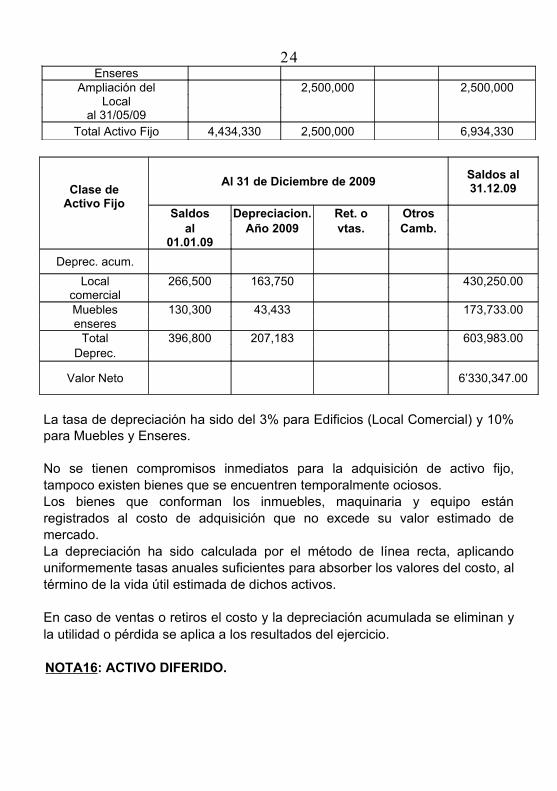

Local Comercial 4,000,000 4,000,000

Muebles y 434,330 434,330

24Enseres

Ampliación del 2,500,000 2,500,000Local

al 31/05/09Total Activo Fijo 4,434,330 2,500,000 6,934,330

Clase deActivo Fijo

Al 31 de Diciembre de 2009Saldos al31.12.09

Saldos Depreciacion. Ret. o Otrosal Año 2009 vtas. Camb.

01.01.09

Deprec. acum.

Local 266,500 163,750 430,250.00comercialMuebles 130,300 43,433 173,733.00enseres

Total 396,800 207,183 603,983.00Deprec.

Valor Neto 6’330,347.00

La tasa de depreciación ha sido del 3% para Edificios (Local Comercial) y 10% para Muebles y Enseres.

No se tienen compromisos inmediatos para la adquisición de activo fijo, tampoco existen bienes que se encuentren temporalmente ociosos.Los bienes que conforman los inmuebles, maquinaria y equipo están registrados al costo de adquisición que no excede su valor estimado de mercado.La depreciación ha sido calculada por el método de línea recta, aplicando uniformemente tasas anuales suficientes para absorber los valores del costo, al término de la vida útil estimada de dichos activos.

En caso de ventas o retiros el costo y la depreciación acumulada se eliminan y la utilidad o pérdida se aplica a los resultados del ejercicio.

NOTA16: ACTIVO DIFERIDO.

25Comprende:

Al 31 de diciembre de 2009.

Participación de trabajadores diferido: S/.35,000.00 Intereses diferidosen 10 meses (a partir del 01/06/09.c/mes S/.5,000. S /.50,000.00 S/.85,000.00 NOTA 17: TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE

PENSIONES Y DE SALUD POR PAGAR.Comprende:

Saldo del I.G. V. pendiente S/.25,000.00Saldo de ESSALUD, pendiente S/.11.000.00 S /.36.000.00

NOTA18: REMUNERACIONES Y PARTICIPACIONES POR PAGAR

Comprende:

Sueldos pendientes S/. 85,000.00 Salarios pendientes S/. 25,300.00Saldo CTS S/.123,550.00

S/.233,850.00Calculado y depositado al Bco. Semestralmente de acuerdo a la legislación vigente.

NOTA 19: CUENTAS POR PAGAR COMERCIALES-TERCEROS.

Comprende:

Facturas por pagar (corto plazo) S/. 130,140.00 Letras por pagar (corto plazo) S/. 300,000.00 Letras por pagar (largo plazo) S/. 500.000.00

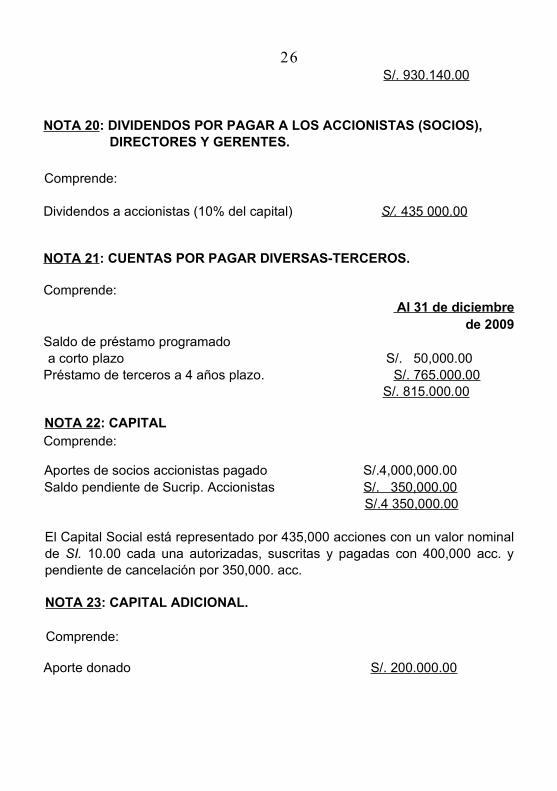

26 S/. 930.140.00

NOTA 20: DIVIDENDOS POR PAGAR A LOS ACCIONISTAS (SOCIOS), DIRECTORES Y GERENTES.

Comprende:

Dividendos a accionistas (10% del capital) S/. 435 000.00

NOTA 21: CUENTAS POR PAGAR DIVERSAS-TERCEROS.

Comprende: Al 31 de diciembre

de 2009Saldo de préstamo programado a corto plazo S/. 50,000.00

Préstamo de terceros a 4 años plazo. S/. 765.000.00 S/. 815.000 . 00

NOTA 22: CAPITAL Comprende:

Aportes de socios accionistas pagado S/.4,000,000.00Saldo pendiente de Sucrip. Accionistas S/. 350,000.00 S/.4 350,000.00

El Capital Social está representado por 435,000 acciones con un valor nominal de SI. 10.00 cada una autorizadas, suscritas y pagadas con 400,000 acc. y pendiente de cancelación por 350,000. acc.

NOTA 23: CAPITAL ADICIONAL.

Comprende:

Aporte donado S/. 200.000.00

27NOTA 24: RESULTADOS ACUMULADOS.

Comprende:

Utilidad no distribuida S/. 1’777,497.00

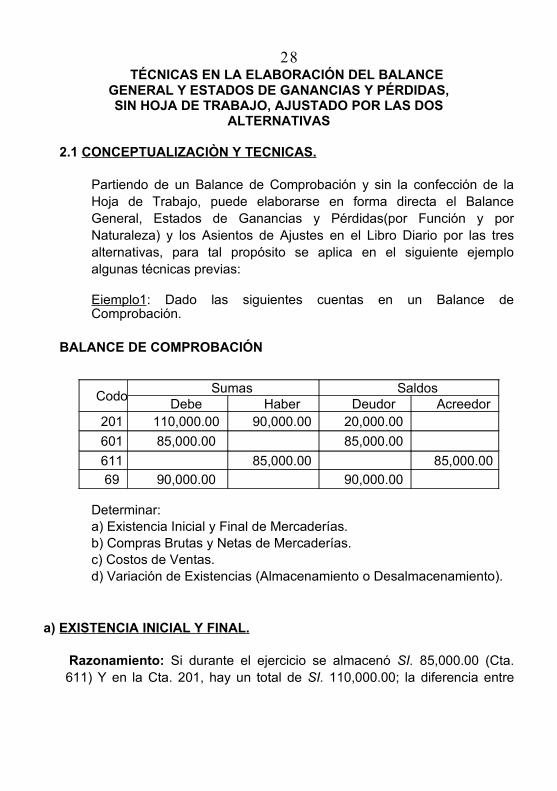

UNIDAD 2

28TÉCNICAS EN LA ELABORACIÓN DEL BALANCE

GENERAL Y ESTADOS DE GANANCIAS Y PÉRDIDAS,SIN HOJA DE TRABAJO, AJUSTADO POR LAS DOS

ALTERNATIVAS

2.1 CONCEPTUALlZACIÒN Y TECNICAS.

Partiendo de un Balance de Comprobación y sin la confección de la Hoja de Trabajo, puede elaborarse en forma directa el Balance General, Estados de Ganancias y Pérdidas(por Función y por Naturaleza) y los Asientos de Ajustes en el Libro Diario por las tres alternativas, para tal propósito se aplica en el siguiente ejemplo algunas técnicas previas:

Eiemplo1: Dado las siguientes cuentas en un Balance de Comprobación.

BALANCE DE COMPROBACIÓN

CodoSumas Saldos

Debe Haber Deudor Acreedor201 110,000.00 90,000.00 20,000.00

601 85,000.00 85,000.00

611 85,000.00 85,000.00

69 90,000.00 90,000.00

Determinar:a) Existencia Inicial y Final de Mercaderías.b) Compras Brutas y Netas de Mercaderías.c) Costos de Ventas.d) Variación de Existencias (Almacenamiento o Desalmacenamiento).

a) EXISTENCIA INICIAL Y FINAL.

Razonamiento: Si durante el ejercicio se almacenó SI. 85,000.00 (Cta. 611) Y en la Cta. 201, hay un total de SI. 110,000.00; la diferencia entre

29ambas cuentas constituye la existencia inicial, es decir 110,000.00 - 85,000.00 = 25,000.00.

Comprobando: Existencia Inicial S/. 25,000.00

Compras Almacenadas S/. 85.000.00Total SI. 110,000.00 ==========La Existencia Final es el saldo, Según Balance de Comprobación S/. 20,000.00

Luego:Existencia Inicial de Mercaderías S/. 25,000.00Existencia Final de Mercaderías S/. 20,000.00

b) COMPRAS BRUTAS Y NETAS.

Según el Balance de comprobación no existe ningún importe como abono en la Cta. 601 ni como cargo en la Cta. 611; demostrando así que en el ejercicio no hubo devoluciones de mercaderías; de ah í que:

Compras Brutas S/.85,000.00(-)Devoluciones ( - - )Compras Netas S/. 85,000.00 ==========

c) COSTO DE VENTAS.

Con los datos anteriores obtendremos el costo de ventas:

Existencia Inicial S/. 25,000.00

30(+) Compras Netas S/. 85.000.00 Total Disponible S/. 110,000.00(-) Existencia Final (S/. 20.000.00)Costo de Ventas S/. 90,000.00 ============

d) VARIACIÓN DE EXISTENCIAS.

La variación de existencias se mide mediante dos procedimientos:

1. Comparando los saldos de la existencia inicial y final; para el ejemplo en cuestión hubo desalmacenamiento en 5,000.00, porque al iniciar el ejercicio se tuvo en stock 25,000.00 y al finalizar solo se tiene 20,000.00 (hubo disminución de mercaderías).

2, Comparando las compras netas con el costo de ventas; es decir, si durante el ejercicio se compró mercaderías por 85,000.00 y se vendió por 90,000.00, la diferencia de los 5,000.00 tuvo que tomarse del stock inicial, por tal motivo hubo desalmacenamiento.

Este procedimiento de cálculos es también aplicable a otros rubros de existencias, como son suministros diversos, envases, etc.

EJEMPLO 2:

Dado el siguiente Balance de Comprobación; se pide determinar los mismos ítems del ejemplo anterior:

BALANCE DE COMPROBACIÓN

31

CodSumas Saldos

Debe Haber Deudor Acreedor201 135,000.00 117,000.00 18,000.00

261 7,500.00 1,500.00 6,000.00

601 120,000.00 5,000.00 115,000.00

603 6,000.00 500.00 5,500.00

611 5,000.00 120,000.00 115,000.00

613 1,500.00 6,000.00 4,500.00

691 112,000.00 115,000.00

94 1,000.00 1,000.00

a) EXISTENCIA INICIAL Y FINAL.

1. Mercaderías:

Existencia Inicial 15,000.00 (Cta.201- Cta.611) Existencia Final 18,000.00 (Según Balance)

2. Suministros :

Existencia Inicial 500.00 (Cta.252-Cta. 613)Existencia Final 6,000.00 (según balance)

b) COMPRAS BRUTAS Y NETAS.

1. Mercaderías:

Compras Brutas S/.120,000.00(-) Devoluciones en Compras (S/. 5.000.00)Compras Netas S/.115,000.00

32

2. Suministros :

Compras Brutas S/. 6,000.00(-) Devoluciones (S/. 500.00)Compras Netas S/. 5,500.00

c) COSTO DE VENTAS Y COSTO CONSUMIDO.

1. Costo de Ventas de Mercaderías:

Existencia Inicial S/. 15,000.00Compras Netas S/. 115.000.00Total Disponible S/. 130,000.00Existencia Final (S/. 18.000.00)Costo de Ventas S/. 112,000.00

2. Costos Consumidos de Suministros:

Existencia Inicial S/. 1,500.00Compras Netas S/. 5.500.00Total Disponible S/. 7,000.00Existencia Final (S/.6.000.00) Costo consumido S/.1,000.00

==========

d) VARIACIÓN DE EXISTENCIAS.

1. Mercaderías:Hubo almacenamiento por 3,000.00 porque se incrementó el Stock Final con relación al Inicial.

2. Suministros :Hubo almacenamiento por 4,500.00 porque se incrementó del Stock

33Final con relación al Inicial.

EJEMPLO 3: MONOGRAFIA COMPLETA

Con el siguiente Balance de Comprobación, presentar:

1. Existencia Inicial y Final de Mercaderías y Suministros Diversos.2. Compras Brutas y Netas de Mercaderías y Suministros Diversos.3. Costo de Ventas de Mercaderías y Costo Consumido de Suministros

Diversos.4. Variación de Existencias: de Mercaderías y Suministros Diversos.5. Cuadro de Cálculo Directo del Resultado del Ejercicio.6. Cuadro de Distribución de la Utilidad del Ejercicio. 7. Estado de Ganancias y Pérdidas, por Naturaleza.8. Estado de Ganancias y Pérdidas, por Función.9. Asientos de Ajustes por Diario, por las dos alternativas, hasta reversión de

cuentas.10. Balance General, Tradicional y tipo CONASEV.

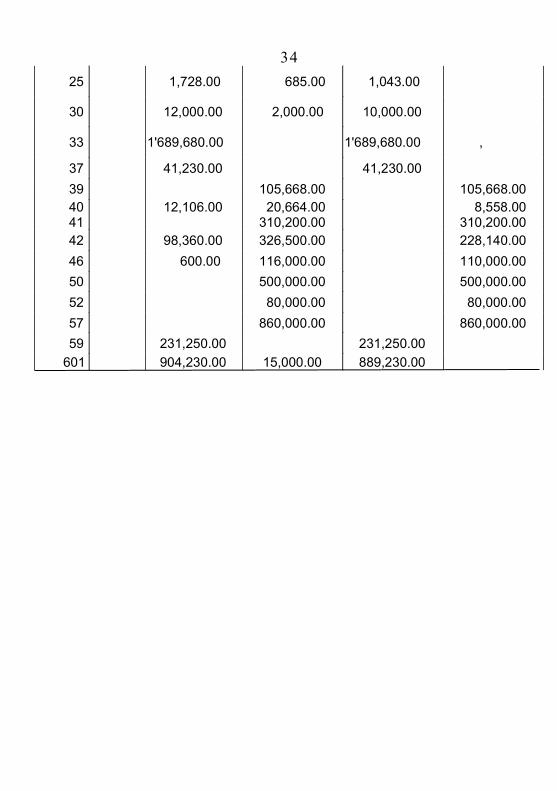

EMPRESA COMERCIALIZADORA DE INSUMOS SACBALANCE DE COMPROBACIÓN AL 31-12-09.

SUMAS SALDOS

CÓD CTAS. DEBE HABER DEUDOR ACREED

10 213,370.00 189,988.00 23,382.00

11 8000.00 8000.00

12 242,215.00 168,400.00 73,815.00

16 30,905.00 2,905.00 28,000.00

19 1,200.00 1,200.00

20 987,346.00 330,380.00 656,966.00

34

25 1,728.00 685.00 1,043.00

30 12,000.00 2,000.00 10,000.00

33 1'689,680.00 1'689,680.00 ,

37 41,230.00 41,230.00

39 105,668.00 105,668.004041

12,106.00 20,664.00310,200.00

8,558.00310,200.00

42 98,360.00 326,500.00 228,140.00

46 600.00 116,000.00 110,000.00

50 500,000.00 500,000.00

52 80,000.00 80,000.00

57 860,000.00 860,000.00

59 231,250.00 231,250.00

601 904,230.00 15,000.00 889,230.00

35

603 670.00 100.00 570.00

611 15,000.00 904,230.00 889,230.00

613 685.00 670.00 15.00

62 11,240.00 11,240.0063 51,260.00 51,260.00

64 9,090.00 9,090.00

65 1,440.00 1,440.00

67 885.00 885.00

68 20,068.00 20,068.00

69 315,380,00 315,380.00

701 915,836.00 915,836.00

74 1,330.00 1,330.0075 43,742.00 43,742.00

77 11,300.00 11,300.00

79 94,568.00 94,568.00

94 56,801.00 56,801.00

95 36,882.00 36,882.00

97 885.00 885.00

012 64,500.00 40,500.00 24,000.00

062 40,500.00 64,500.00 24000.00

Total 5’105,036.00 5’105,036.00 4’182,442.00 4’182,442.00

36

DATOS ADICIONALES:

1. Tener en cuenta para el Balance General:

Cta.104 Sobregiro por (S/. 1,500.00) Cta.161 a largo plazo por S/. 20,000.00 Cta.301 a largo plazo por S/. 10,000.00 Cta.373 a largo plazo por S/. 40,000.00 Cta.461 a largo plazo por S/.100,000.00 Cta.122 Anticipo recibido (S/. 4,500.00) Cta.422 Anticipo otorgado (S/. 6,000.00)

2. Distribución de la Utilidad:

Remuneración Directorio 6 % Participación de los trabajadores 8 % Impuesto Renta 30 % Reserva legal 10 % Reserva para reinversión 12% Reserva Estatutaria 2 %....Dividendos…% del capital pagado Saldo a la Cta. 59

Solución:

1. Existencia Inicial y Final de:

a) Mercaderías: E.I. = 83,116.00 (Cta.611-Cta.20)E.F.= 656,966.00 (Saldo del Balance de

Comprobación).

b) Suministros :E.I. = 1,058.00 (Cta. 252- Cta. 613)E.F.= 1,043.00 (Saldo según Balance

de Comprobación)

372. Compras Brutas y Netas de:

a). Mercaderías: Compras Brutas S/.904,230.00(-) Devoluciones (S/. 15,000.00)Compras Netas S/. 889,230.00

b) Suministros Diversos: Compras Brutas S/.670.00(- )Devoluciones ( S/.100.00)Compras Netas S/.570.00

3. Costo de Ventas y Costo Consumido:

a. Costo de Ventas de Mercaderías:

Existencia Inicial S/. 83,116.00Compras Netas S/.889,230.00Total Disponible S/.972,346.00(-)Existencia Final (S/.656.966.00)Costo de Ventas S/.315,380.00

============b. Costo Consumido de Sumo Diversos:

Existencia Inicial S/.1,058.00Compras Netas S/. 570.00Total Disponible S/.1,628.00Existencia Final (S/.1,043.00)Costo Consumido S/. 585.00 =========

4. Variación de Existencias:

a) Mercaderías:Hubo almacenamiento por 573,850.00, por que se incrementó el stock.

b) Suministros Diversos:Hubo desalmacenamiento por S/.15.00, porque disminuyó el stock.

385. Cuadro del Cálculo Directo del Resultado del Ejercicio:

Cód. Perdidas Ganancias

601 889,230.00603 570.00

611 573,850.00

613 15.00

62 11,240.00

63 51,260.00

64 9,090.00

65 1,440.0067 885.00

68 20,068.00

701 915,836.00

74 1,330.00

75 43,742.00

77 11,300.00

Total 985,128.00 1'544,728.00

Utilidad 559,600.00

TOTAL 1 '544,728.00 1'544,728.00

6. Cuadro de Distribución de la Utilidad:

Utilidad del ejercicio S/.559,600.00a) Remuneraciones Directorio:

6% de 559,600.00 33,576.00b) Participación trabajadores:

8% de 559,600.00 44,768.00

c) Impuesto a la Renta:

39

30% de 514,832.00154,450.00

d) Reservas: 86,492.00 1) Reinversión 43,246.00

12% de 360,382.00

2) Legal 36,038.00

10% de 360,382.00

3) Estatutaria 7,208.00

2% de 360,382.00

e) Dividendos 240,000.00

48% de 500,000.00

f) Utilidad no Distribuida: 314.00

Saldo 559,600.00

Calculo del % de dividendos:Utilidad del ejercicio = 559,600.00 Sumatoria de a+b+c+d = 319,286.00

Saldo para dividendos: = 240,314.00559,600.00 – 319,286.00

Luego:

Si 500,000.00 ----------- 100% 240,314.00 ----------- x

X = 48.0628X = 48% (no se considera los decimales)

7. Estado de Ganancias y Pérdidas (Por Naturaleza)

40Ventas Brutas de Mercaderías S/.915,836.00-Descuentos, rebajas y bonificac. (1.330.00)Ventas netas de Mercadería 914,506.00-Compras Netas de Mercaderías (889,230.00)+Variación de Mercaderías 573.850.0080 Margen Comercial 599,126.00-Compra de Suministros (570.00)-Variación de Mat. Auxiliares, Suministros y Repuestos (15.00) -Gastos de Servicios Prestados por Terceros (51,260.00) 82 Valor Agregados 547,281.00-Gastos de Personal, Directores,y Gerentes (11,240.00)-Gastos de Tributos (9.090.00)83 Excedente Bruto de Explotación 526,951.00-Otros gastos de Gestión (1,440.00)-Valuación y Deterioro de Activos y Provisiones (20,068.00)+Otros Ingresos de Gestion 43.742.0084 Resultado de Explotación 549,185.00+Ingresos Financieros 11,300.00-Gastos Financieros (885.00)85 Res. Antes de Parto e Impuestos 559,600.00-Partcip. Trabajadores por pagar (44,768.00)

-Impuesto a la Renta (154.450.00)89 Resultado Neto a Distrib. 360,382.00-Otras Remuneración y Participaciones por pagar (33,576.00)

-Cuentas por Pagar Accionistas (dividendos) (240,000.00)-Reservas (86.492.00)59 Utilidad no Distribuida 314.00

==========

8. Estado de Ganancias y Pérdidas (Por Función:

Ventas Brutas .de Mercaderías S/.915,836.00-Descuentos, Rebajas y Bonif. (1.330.00)

Ventas Netas de Mercaderías 914,506.00-Costos de Ventas (315.380.00)Utilidad Bruta 599,126.00

41-Gastos de Ventas (56,801.00)-Gastos de Administración (36.882.00)Utilidad de Operación 505,443.00Otros ingresos y egresos

+Otros Ingresos de Gestión 43,742.00 +Ingresos Financieros 11,300.00 -Gastos Financieros (885.00)

Utilidad antes de Parto e Imp. 559,600.00 -Particip. Trabajadores por pagar (44,768.00)

-Impuesto a la Renta (154.450.00)Utilidad Neta a distrib. 360,382.00- Otras Remuneración y Participaciones por pagar (33,576.00)

- Cuentas por Pagar Accionistas (dividendos) (240,000.00)-Reservas (86.492.00)Utilidad no distribuida 314.00

==========

9. Asientos de Ajustes por Libro Diario:9.1. Ajustes por la Primera Alternativa (Clase 8 desdoblada).

------- 31/12-----

611 VARIACIÓN DE-EXISTENCIAS 315,380.00

69 COSTO DE VENTAS 315,380.00

para saldar la Cuenta 69 con Cargo a la 611I

___31/12___ 79 CARGAS IMP. A CTA. DE COST. Y GASTOS 94,568.00 f

94 GASTOS ADMINISTRATIVOS 56,801.00

95 GASTOS DE VENTAS 36,882.00

97 GASTOS FINANCIEROS 885.00

para saldar la clase 9 con cargo a la 79

___31/12___

80 MARGEN COMERCIAL 890,560.00

82 VALOR AGREGADO 51,845.00

83 EXCEDENTE BRUTO DE EXPLOT. 20,330.00

84 RESULTADO DE EXPLOTACIÓN 21,508.00

85 RESULT. ANTES DE PARTIC. 885.00

42 601 COMPRAS 889,230.00

603 MAT. AUX,SUMIN. Y REPUESTOS 570.00

613 VARIACIÓN DE MAT.AUX,SUM.Y REP. 15.00

62 GASTOS DE PERSONAL,DIREC Y GERENT. 11,240.00

63 GASTOS DE SERV. PRESTAD POR TERCE. 51,260.00

64 GASTOS POR TRIBUTOS 9,090.00

65 OTROS GASTOS DE GESTION 1,440.00

67 GASTOS FINANCIEROS 885.00

68 VALUACION Y DETERIORO DE ACT Y PRO 20,068.00

74 DSCTOS REB. y BONIF. CONC. 1,330.00

Para saldar las Pérdidas y

det. los saldos intermedios de gestion.

31/12

611 VARIACIÓN DE-EXISTENCIAS 573,850.00

701 VENTAS 915,836.00

75 OTROS INGRESOS DE GESTION 43,742.00

77 INGRESOS FINANCIEROS 11,300.00

80 MARGEN COMERCIAL 1 '489,686.00

84 RESULTADO DE EXPLOTACIÓN 43,742.00

85 RESULT. ANTES DE PARTIC. E IMP. 11,300.00Para saldar las ganancias y det. los saldos intermedios de gestión

___31/12___

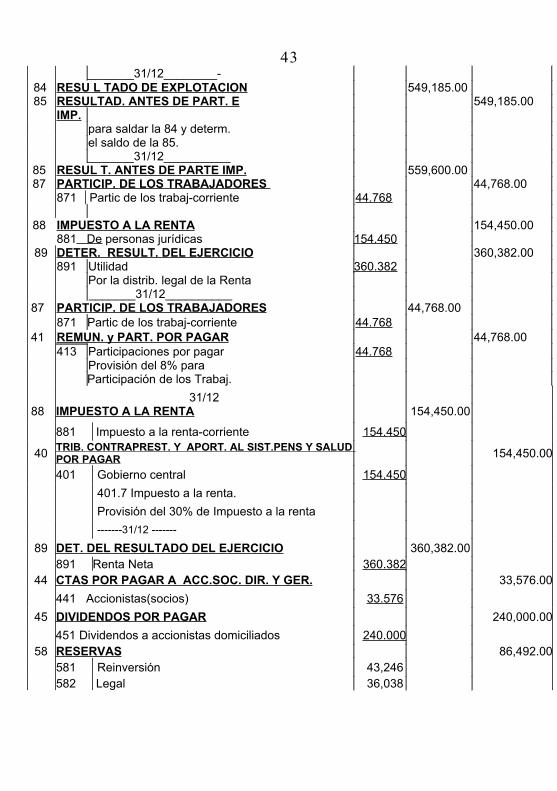

80 MARGEN COMERCIAL 599,126.00 82 VALOR AGREGADO 599,126.00 Para saldar la 80 y determinar el saldo de la 82. _______31/12__________ 82 VALOR AGREGADO 547,281.00 83 EXCED. BRUTO DE EXPLOT. 547,281.00 Para saldar la 82 y determinar el saldo de la 83. _______31/12__________ 83 EXCED. BRUTO DE EXPLOT. 526,951.00 84 RESULTADO DE EXPLOTACIÓN 526,951.00 para saldar la 83 y determ.. el saldo de la 84.

43 _______31/12________- 84 RESU L TADO DE EXPLOTACION 549,185.00 85 RESULTAD. ANTES DE PART. E 549,185.00 IMP. para saldar la 84 y determ. el saldo de la 85. _______31/12__________ 85 RESUL T. ANTES DE PARTE IMP. 559,600.00 87 PARTICIP. DE LOS TRABAJADORES 44,768.00 871 Partic de los trabaj-corriente 44.768 88 IMPUESTO A LA RENTA 154,450.00 881 De personas jurídicas 154.450 89 DETER. RESULT. DEL EJERCICIO 360,382.00 891 Utilidad 360.382 Por la distrib. legal de la Renta _______31/12__________ 87 PARTICIP. DE LOS TRABAJADORES 44,768.00 871 Partic de los trabaj-corriente 44.768 41 REMUN. y PART. POR PAGAR 44,768.00 413 Participaciones por pagar 44.768 Provisión del 8% para

88

Participación de los Trabaj.

154,450.0031/12

IMPUESTO A LA RENTA

881 Impuesto a la renta-corriente 154.450

40 TRIB. CONTRAPREST. Y APORT. AL SIST.PENS Y SALUD POR PAGAR 154,450.00

401 Gobierno central 154.450

401.7 Impuesto a la renta.

Provisión del 30% de Impuesto a la renta

-------31/12 -------

89 DET. DEL RESULTADO DEL EJERCICIO 360,382.00891 Renta Neta 360.382

44 CTAS POR PAGAR A ACC.SOC. DIR. Y GER. 33,576.00

441 Accionistas(socios) 33.576

45 DIVIDENDOS POR PAGAR 240,000.00

451 Dividendos a accionistas domiciliados 240.000 58 RESERVAS 86,492.00

581 Reinversión 43,246582 Legal 36,038

44584 Estatutarias 7.208

59 RESUL TADOS ACUMULADOS 314.00

591 Utilidad no distribuida

Por la distribución de la utilidad neta

entre los socios

-------31/12----------

19 ESTIMACION DE CTAS DE COB. DUDOSA. 1,200.00

39 DEPREC., AMORTIZ.Y AGOTAM. ACUMUL. 105,668.00 40 TRIB. APORT. AL SIST.PENS Y SALUD X PAGAR 163,008.00

41 REMUN. Y PART. POR PAGAR 338,544.00 42 CTAS POR PAGAR COMERC. -TERCEROS 228,140.00 44 CTAS POR PAGAR A ACC.SOC. DIR. Y GER 240,000.00

46 CTAS POR PAGAR DIVERSAS-TERCEROS 110,000.00

50 CAPIT AL 500,000.00 52 CAPITAL ADICIONAL 80,000.00

57 EXCEDENTE DE REVALUACIÓN 860,000.00 58 RESERVAS 86,492.00

59 RESULTADOS ACUMULADOS 230,936.00

10 EFECTIVO Y EQ. DE EF. 23,000.00 11 INVERSIONES FINANCIERAS 8,000.0012 CTAS POR COBR -COMERC. - TERCEROS 73,815.0016 CTAS POR COBRAR DIVERSAS-TERCEROS 28,000.00

20 MERCADERIAS 656,966.0025 MAT. AUX., SUM. Y REPUESTOS 1,043.00

30 INVERSIONES MOBILIARIAS 10,000.0033 INMUEBLE. MAQUINARIA Y EQ. 1'689,680.00

37 ACTIVO DIFERIDO 41,230.00

Por la reversión de las cuentas para efectos de cierre de libros

9.2. Ajustes por la Segunda Alternativa (Cta. 89)

(asientos de transferencias) --- 31/12 --- 89 DET. DEL RESULTADO DEL EJERCICIO 985,129.00601 COMPRAS DE MERCADERIAS 889,230.00603 MAT. AUX,SUMIN. Y REPUESTOS 570.00

45613 VARIACIÓN DE MAT.AUX,SUM.Y REP. 15.0062 GASTOS DE PERSONAL,DIREC Y GER. 11,240.0063 GASTOS DE SERV. PRESTAD POR TERCE. 51,260.0064 GASTOS POR TRIBUTOS. 9,090.0065 OTROS GASTOS DE GESTION 1,440.0067 GASTOS FINANCIEROS 885.0068 VALUACION Y DETERIORO DE ACT Y PRO 20,068.0074 DSTOS. REB. Y BON. CONC. 1,330.00

Para saldar las pérdidas y Determ. saldo de la Cta. 89. ___31/12___611 VARIACIÓN DE EXISTENC. 573,850.00701 VENTAS 915,836.00 75 OTROS INGRESOS DE GESTION 43,742.00 77 INGRESOS FINANCIEROS 11,300.00 89 DETER. RESULT. DEL EJERCICIO 1 '544,728.00 Para saldar las ganancias y determinar la Cta. 89 ___31/12___ 89 DETER. RESULT. DEL EJERCICIO 199,218.00 87 PARTICIP. DE LOS TRABAJADORES 44,768.00 Partic de los trabaj-corriente 44.768 88 IMPUESTO A LA RENTA 154,450.00 881 Impto a la renta corriente 154.450 Por la Distribución legal de la Renta.

31/12

Nota.- (Los demás asientos siguen igual al caso de la Primera Alternativa)

10. ELABORACION DEL BALANCE GENERAL:

10.1. BALANCE GENERAL (TRADICIONAL) AL 31/12-09.

ACTIVO CORRIENTE PASIVO CORRIENTE

10 24,882.00 10 1,500.0011 8,000.00 40 163,008.00

46422 6,000.00 41 78,344.0012 78,315.00 122 4,500.0019 (1,200.00) 42 234,140.0016 8,000.00 44 240,000.0020 656,966.00 46 10,000.0025 1,043.0037 1,230.00

Total Activo Total PasivoCte. 783,236.00 Cte. 731,492.00

ACTIVO NO CORRIENTE PASIVO NO CORRIENTE

16 20,000.00 41 310,200.00

30 10,000.00 46 100,000.00

33 1' 689,680.00

39 (105,668.00)37 40,000.00

Total Activo No Total Pasivo NoCte. 1'654,012.00 Cte. 410,200.00

PATRIMONIONETO

50 500,000.0052 80,000.0057 860,000.00

58 86,492.00591 314.00592 (231,250.00)

Total Pat. Neto 1' 295,556.00

Total Pasivo ypatrim.

2' 437,248.00

Total Activo 2' 437,248.00

CUENTAS DE CUENTAS DEORDEN ORDEN

0012 24,000.00 0062 24,000.00

Total de Ctas Total de Ctasde Orden 24,000.00 de Orden 24,000.00

47TOTAL TOTALGENERAL 2' 461,248.00 GENERAL 2' 461,248.00

10.2. BALANCE GENERAL (CONASEV) AL 31-12-09.

ACTIVO CORRIENTE PASIVO CORRIENTE

Efectivo y Eq. De efect24,882.00 Sobre Giro

Bancario 1,500.00 Inversiones FIinancieras Ctas. por pagar 8,000.00 Com.-Terceros 238,640.00 Otras Ctas. Por Ctas. Por Cobrar Comerc.-Terceros 83,115.00 Pagar-Terceros 491,352.00

Otras Cuentas por Cobrar-Terceros 8,000.00

Existencias 658,009.00

Gastos Pagados por Anticipado 1 230.00

731 492.00 Total Activo Cte. 783 236.00 Total Pas. Cte.

ACTIVO NO CORRIENTEPASIVO NO CORRIENTE

Ctas por pagar

Otras Ctas. Por Cobrar Con terceros 20,000.00 Diver-terceros 410,000.00 Inversiones Mobiliarias 10,000.00

Inmueble, Máq. Y E quipo Neto

Depreciación Acumulada 1`584,012.00

Otros Activos

40000.00

Total Activo no Corriente 1'654,012.00 Total Pasivo no Cte. 410,200.00

PATRIMONIO NETO Capital 500,000.00 Capital Adicional 80,000.00 Excedente de Reval. 860,000.00 Reservas 86,492.00 Perdidas Acumuladas (230,936.00\ Total Patrimonio 1' 295 556.00

48 CUENTA DE CUENTA DE ORDEN 24,000.00 ORDEN 24,000.00 TOTAL TOTAL GENERAL 2' 461,248.00 GENERAL 2' 461,248,00

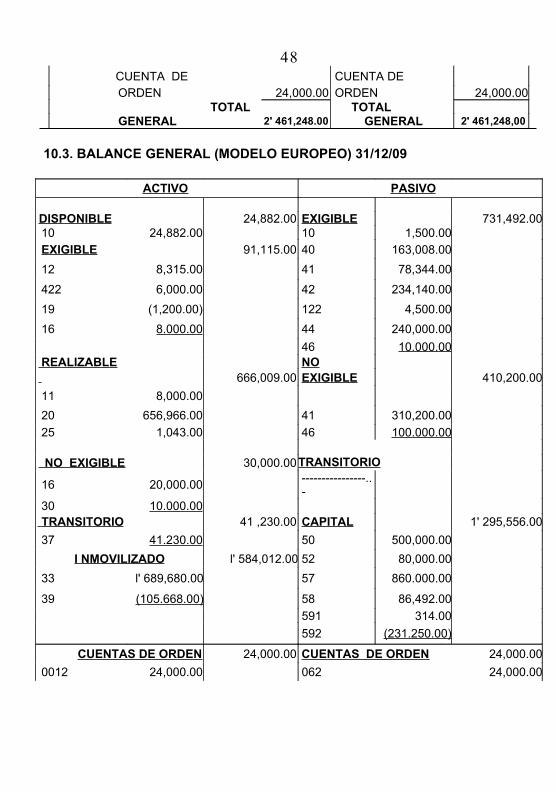

10.3. BALANCE GENERAL (MODELO EUROPEO) 31/12/09

ACTIVO PASIVO

DISPONIBLE 24,882.00 EXIGIBLE 731,492.00 10 24,882.00 10 1,500.00

EXIGIBLE 91,115.00 40 163,008.00

12 8,315.00 41 78,344.00

422 6,000.00 42 234,140.00

19 (1,200.00) 122 4,500.00

16 8.000.00 44 240,000.00

46 10.000.00 REALIZABLE NO 666,009.00 EXIGIBLE 410,200.00

11 8,000.00

20 656,966.00 41 310,200.00

25 1,043.00 46 100.000.00

TRANSITORIO NO EXIGIBLE 30,000.00

16 20,000.00----------------..-

30 10.000.00 TRANSITORIO 41 ,230.00 CAPITAL 1' 295,556.00

37 41.230.00 50 500,000.00

I NMOVILIZADO l' 584,012.00 52 80,000.00

33 l' 689,680.00 57 860.000.00

39 (105.668.00) 58 86,492.00

591 314.00

592 (231.250.00)

CUENTAS DE ORDEN 24,000.00 CUENTAS DE ORDEN 24,000.00

0012 24,000.00 062 24,000.00

49

TOTAL GENERAL 2' 461,248.00

TOTAL GENERAL 2' 461,248.00

10.4. BALANCE GENERAL (MODELO NORTEAMERICANO) 31-12-09

ACTIVO PASIVO CIRCUL

ANTE 782,006.00CIRCULANTE

731,492.00

10 4,882.00 10 1,500.0011 8,000.00 40 163,008.0012 8,315.00 41 78,344.00

422 6,000.00 42 234,140.0019 (1,200.00) 122 4,500.0016 8,000.00 44 240,000.0020 656,966.00 46 10000 00

25 1,043.00FIJO 1' 614,012.00 FIJO 410,200.00

16 20,000.00 41 310,200.00 30 10,000.00 46 100,000 00 33 1' 689,680.00 39 (105668.00\

DIFER. DIFERIDO(TRAN) 41,230.00 (TRANS.)

37 41 23000 ---- CAPITAL LIQUIDO 1' 295,556.00 50 500,000.00

52 80,000.00

57 860,000.00

58 86,492.00 591 314.00 592 (231,250.00) 2' 437,248.00 2' 437,248.00 CUENTAS CUENTASDE DE ORDEN ORDEN 24,000.00 24,000.00 0012 24,000.00 062 24,000.00

50

TOTAL TOTALGENERAL 2' 461,248.00 GENERAL 2' 461,248.00

UNIDAD 3

TÉCNICAS PARA LA ELABORACIÓN DEL BALANCE GENERAL, ESTADO DE GANANCIAS Y PÉRDIDAS (POR FUNCIÓN, POR NATURALEZA) Y LIBRO DIARIO

"RESOLUCIÓN-CONASEV 006", UTILIZANDO HOJAS DE TRABAJO: CON AJUSTES POR LAS (2) DOS ALTERNATlVAS:

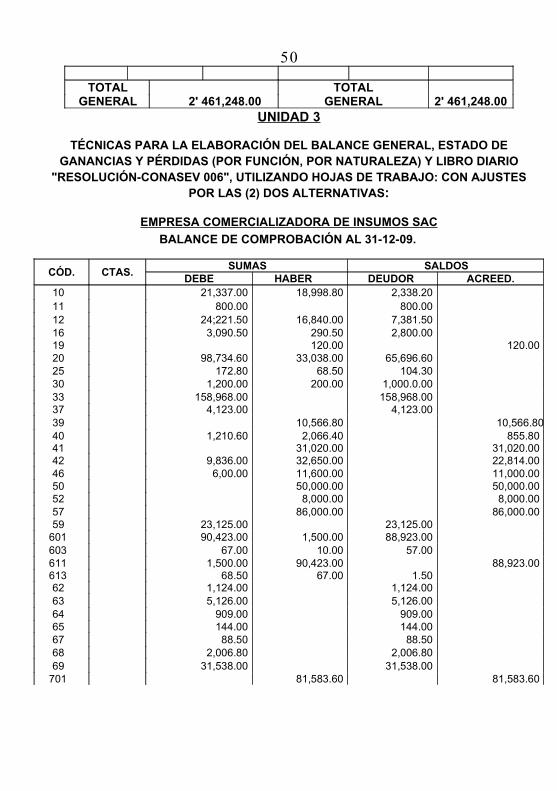

EMPRESA COMERCIALlZADORA DE INSUMOS SAC

BALANCE DE COMPROBACIÓN AL 31-12-09.

CÓD. CTAS.SUMAS SALDOS

DEBE HABER DEUDOR ACREED. 10 21,337.00 18,998.80 2,338.20 11 800.00 800.00 12 24;221.50 16,840.00 7,381.50 16 3,090.50 290.50 2,800.00 19 120.00 120.00 20 98,734.60 33,038.00 65,696.60 25 172.80 68.50 104.30 30 1,200.00 200.00 1,000.0.00 33 158,968.00 158,968.00 37 4,123.00 4,123.00

10,566.80 39 10,566.80 40 41

1,210.60 2,066.4031,020.00

855.8031,020.00

42 9,836.00 32,650.00 22,814.00 46 6,00.00 11,600.00 11,000.00 50 50,000.00 50,000.00 52 8,000.00 8,000.00 57 86,000.00 86,000.00 59 23,125.00 23,125.00

601 90,423.00 1,500.00 88,923.00 603 67.00 10.00 57.00 611 1,500.00 90,423.00 88,923.00 613 68.50 67.00 1.50

62 1,124.00 1,124.00 63 5,126.00 5,126.00 64 909.00 909.00 65 144.00 144.00 67 88.50 88.50 68 2,006.80 2,006.80 69 31,538.00 31,538.00

701 81,583.60 81,583.60

51 74 133.00 133.00 75 4,374.20 4,374.20

77 1,130.00 1,130.00 79 9,456.80 9,456.80 94 5,680.10 5,680.1095 3,688.20 3,688.2097 88.50 88.500012 10,500.00 10,000.00 500.00

062 10,000.0

0 10,500.00 500.00

500,503.60 500,503.60 408,244.20 408,244.20

DATOS ADICIONALES:

1. Tener en cuenta para el Balance General: Cta.104 Sobregiro por (S/. 150.00) Cta.161 a largo plazo por (S/. 2,000.00) Cta.301 a largo plazo por (S/. 1,000.00) Cta.372 a largo plazo por (S/. 4,000.00) Cta. 461 a largo plazo por (S/.10,000.00) Cta.122 Anticipo recibido (S/. 450.00) Cta.422 anticipo otorgado (S/. 600.00)

2. Distribución de la Utilidad

Remuneración Directorio 6 % Participación de los trabajadores 8 % Impuesto Renta 30 % Reserva legal 10 % Reserva para reinversión 12% Reserva Estatutaria 2 % Dividendos % del capital pagado Saldo a la Cta. 59

3. Se pide:

Elaboración de las hojas de trabajo, ajustadas por las tres alternativas. Elaboración del Balance General y Estado de

52 Ganancias y Pérdidas (por Función y por Naturaleza).

Diario, con las 2 alternativas, hasta reversión de cuentas.1.- Cuadro de Distribución de Utilidades.

Utilidad del ejercicio S/.45,960.00

a) Remuneraciones Directorio: 2,757.60 6% de 45,960.00

b) Participación trabajadores: 3,676.80 8% de 45,960.00

c) Impuesto a la Renta: 12,684.96 30% de 42,283.20

d) Reservas: 7,103.57

1) Reinversión 3,551.7915% de 29,598.24

2) Legal 2,959.8210% de 29,598.24

3) Estatutaria 591.962% de 29,598.24

e) Dividendos: 19,500.00 39% de 50,000.00

f) Utilidad no Distribuida: 237.07

2. Estado de Ganancias y Pérdidas (Por Naturaleza)+ Ventas Brutas de mercaderías S/.81,583.60- Dsctos, Rebajas y B. Concedidas (133.00)- Compras de Materiales (88,923.00)+ Variación de Exist. - Mercad. 57.385.0080 Margen Comercial 49,912.60- Compra de Mat Aux, Sum. y Repuestos (57.00)

- Variación de Exist. – Mat. Aux, Sum. Y Rep. (1.50)- Gastos de servicios Prestados por terceros (5.126.00)82 Valor Agregado 44,728.10- Gastos de Personal, Directorio y Gerentes (1,124.00)

53- Gastos por Tributos (909.00)

83 Excedente bruto e Explot. 42,695.10-Otros gastos de Gestión (144.00)-Valuación y Deterioro de Activos y Prov. (2,006.80)+Otros Ingresos de Gestión 4.374.20

84 Resultado de Explotación 44,1918.50-Gastos Financieros (88.50)+Ingresos Financieros 1.130.00

85 Rts antes de P. e Imp. 45,960.00 -Remun. y Particip. por Pagar (3,676.80)

-Impuesto a la Renta (12.684.96)89 Resultado Neto a Distribuir 29,598.24

-Otras Remun. Y Partic. por pagar (2,757.60)-Ctas por Pagar Acc. (dividendos) (19,500.00)-Reservas (7.103.57)

59 Utilidad no Distribuida 237.07 ==========3. Estado de Ganancias y Pérdidas (Por Función):

+Ventas Brutas S/.81,583.60-Dstos, Rebajas y B. Concedidas (133.00)-Costos de Venta (31.538.00)Utilidad Bruta 49,912.60Gastos Operativos -Gastos de Ventas (3,688.20)-Gastos de Administración (5.680.10)Utilidad de Operación 40,544.30Otros Ingresos y Egresos -Gastos Financieras (88.50)+Otros Ingresos de Gestión 4,374.20+Ingresos Financieros 1.130.00

Utilidad antes de Parto e Imp. 45,960.00- Remun. y Particip. por Pagar (3,676.80)-Impuesto a la Renta (12.684.96)Utilidad Neta a distrib. 29,598.24

- Otras Remun. Y Partic. por pagar (2,757.60)- Ctas por Pagar Acc. (dividendos) (19,500.00)-Reservas (7.103.57)

54Utilidad no distribuida 237.07 ========

55

3.1 HOJA DE TRABAJO AL 31 DE DICIEMBRE DEL (PRIMERA ALTERNATIVA) MODELO 4

CODCTAS.DELMAY.

SUMAS SALDOS TRANSFERENCIAS INVENTARIORESULTADO POR

FUNCIONRESULTADO POR

NATURALEZAAJUSTES CUENTAS INT. GEST.

SALDOS CUENTAS INT. GEST.

DISTRIBUCION BALANCE SITUACIÓN

DEBE HABER DEUDOR ACREE. DEBE HABER ACTIVO PASIVO PERDIDA GANANCI CARGAS INGRES. DEBE HABER DEUDOR ACREE. DEBE HABER ACTIVO PASIVO10 2,338.20 2.33820 2.3382011 800.00 800.00 800.0012 7,381.50 7.381.50 7.381.5016 2,800.00 2,800.00 2,800.0019 120.00 120.00 120.0020 65,696.00 65,696.00 65,696.0025 104 .30 104 .30 104 .3030 1.000.00 1.000.00 1.000.00

33 158,968.00 158,968.00 158,968.00

37 4,123.00 4,123.00 4,123.00

39 10,566.80 10,566.80 10,566.80

40 855.80 855.80 12,684.96 13,540.76

42 22,814.00 22,814.00 22,814.00

46 11,000.00 11,000.00 11,000.0041 31,020.00 31,020.00 31,020.00

50 50,000.00 50,000.00 50,000.00

52 8.000.00 8.000.00 8.000.00

57 86,000.00 86,000.00 86,000.00

59 23,12S.00 23,12S.00 237.07 22,887.93

601 88,923.00 88,923.00 (1) 88,923.00

603 57.00 57.00 (2) 57.00611 88,923.00 31,538.00 (1) 57,385.00(6) 57,385.00613 1.50 1.50 (2) 1.50

62 1,124.00 1,124.00 (3) 1,124.0063 5,126.00 5,126.00 (2) 5,126.00

64 909.00 909.00 (3) 909.00

65 144.00 144.00 (4) 144.0067 88.50 88.50 (5) 88.5068 2,006.80 2,006.80 (4) 2,006.80

69 31,538.00 (1)31,53

8.0031,538.00

701 81,583.00 81,583.00 81,583.00(6) 81,583.00 74 133.00 133.00 133.00 (1) 133.00

75 4,374.20 4,374.20 4,374.20(7) 4,374.20

77 1,130.00 1,130.00 1,130.00(8) 1,130.00

79 9,456.80 9,456.80

94 5,680.l0 (2) 5,680.10 5,680.1095 3,688.20 (2) 3,688.20 3,688.20

97 88.50 (2) 88.50 88.50

405,844.20 405,844.20 40,994.80 40,994.80 266,336.60 220,376.60 41,127.80 87,087.80 98,512.80 144,472.80

45,960.00 45,960.00 45,960.00

266,336.60 266,336.60 87,087.80 87,087.80 144,472.80 144,472.80

80 (1) 89,056.00 (6) 138,968.00 49,912.6082 (2) 5,184.50 49,912.00 44,728.10

83 (3) 2,033.00 44,728.10 42,695.10

84 (4) 2,150.80 (7) 4,374.20 44,918.50 42,695.00

85 (5) 88.50 (8) 1,130.00 45,960.00 44,918.50

86 3,676.80 3,676.80

88 12,684.96 12,684.96

89 29,598.24 29,598.24

242,985.60 471,199.90 --.-- 228,214.30

228,214.30 228,214.30

471,199.90 471,199.90228,214.30 228,214.30

56

45 19,500.00 19,500.0058 7,103.57 7,103.57

41 6,434.40 6,434.40

57

3.2 BALANCE GENERAL (TRADICIONAL) AL 31 – 12- 09

ACTIVO CORRIENTE

PASIVO CORRIENTE

10 2,488.00 10 150.0011 800.00 40 13,540.76

422 600.00 41 6,434.40

12 7,831.00 122 450.00

19 (120.00) 42 23,414.0016 800.00 44 19,500.0020 65,696.60 46 1,000.0025 104.0037 123.00

Total Activo Cte. 78,323.60 Total Pasivo Cte. 64,489.16

ACTIVO NO CORRIENTE

PASIVO NO CORRIENTE

16 2,000.00 41 31,020.0030 1,000.00 46 10,000.00

33 1 58,968.0039 (10,566.80)37 4,000.00

Total Activo NoCte. 155,401.20 Total Pasivo no Cte. 41,020.00

PATRIMONIO NETO

50 50,000.0052 8,000.00

57 86,000.0058 7,103.5759 (22,887.93)

Total Pato Neto 128,215.64

Total Activo 233,724.80Total Pasivo y patrim.

233,724.80

CUENTAS DE

ORDENCUENTAS DE

ORDEN

0012 2,400.00 0062 2,400.00

58

Total de Ctas de Orden 2,400.00 Total de Ctas de Orden 2,400.00 TOTAL GENERAL 236,124.80 TOTAL GENERAL 236,124.80

BALANCE GENERAL (CONASEV) 31- 12.------ACTIVO CORRIENTE PASIVO CORRIENTE

Efectivo y equiv. de efectivo 2,488.20 Sobre Giro Bancario 150.00 Ctas. por Pagar Inversiones Financieras 800.00 Comerc-terceros. 23,864.00 Ctas. Por Cobrar Com-terceros. 8,311.50 Otras Ctas. Por Pagar-t 30,475.16 Otras Ctas. Por Cobrar-terceros 800.00 Parte C de D a. plazo 1,000.00 Existencias 65,800.90Otros activos 123.00 Total Activo Cte. 78,323.60 Total Pasivo Cte. 64,489.16

ACTIVO NO CORRIENTE PASIVO NO CORRIENTE

Otras Ctas. Por Cobrar Com- Terceros 2,000.00 Ctas por pagar Div.- Inversiones Mobiliarias 1,000.00 Terceros 41,020.00 Inmueble, Maq. Y E quipo Neto Deprec. Acumulada 148,401.20 Otros Activos 4,000.00 Total Activo no Cte. 155,401.20 Total Pasivo no Cte. 41,020.00 PATRIMONIO NETO

Capital 50,000.00

Capital Adicional 8,000.00

Excedente de Reva!. 86,000.00 Reservas 7,103.57 Perdidas Acumuladas (22,887.93)

Total Patrimonio 128,215.64

CUENTA DE ORDEN 2,400.00 CUENTA DE ORDEN 2,400.00

TOTAL GENERAL 236,124.80 TOTAL GENERAL 236,124.80

59

DIARIO (PRIMERA ALTERNATIVA)

--- 31/12 ---

611 MERCADERIAS 31,538.00

69 COSTO DE VENTAS 31,538.00

Por la cancelación del Costo de Venta.

-----31/12-----

79 CARGAS IMPUT. A CTA. DE COSTOS Y GASTOS 9,456.80

94 GASTOS DE ADMINISTRACIÓN 5,680.10

95 GASTOS DE VENTAS 3,688.2097 GASTOS FINANCIEROS

Por la cancelación de las Ctas. de la88.50

clase 9.

___31/12___

80 MARGEN COMERCIAL 89,056.00

82 VALOR AGREGADO 5,184.50

8384

EXCEDENTE BRUTO DE EXPLOT.RESULTADO DE EXPLOTACIONRESULTADOS ANTES DE PART. E IMPT.MERCADERIASMAT. AUX,SUMIN. Y REPUESTOSVARIACIÓN DE MAT.AUX,SUM.Y REP.

2,033.002,150.80

8588.50601

603 88,923.00

61357.00

1.,50 62

GASTOS DE PERSONAL,DIREC Y GER.GASTOS DE SERV. PRESTAD POR TERCE.GASTOS OTROS GASTOS DE GESTIONGASTOS FINANCIEROS

1,124.0063

5,126.0064

909.0065

67144.00

88.5068 VALUACION Y DETERIORO DE ACT Y PRO

DSTOS. REB. Y BON. CONC.2,006.80

74 133.00

Por la cancelación de las Cuentas de

Pérdidas para determinar las C.I. E.

___31/12___611 VARIACIÓN DE MERCADERIAS 57,385.00

60

VENTAS DE MERCADERÍASOTROS INGRESOS DE GESTION

81,583.6075

4,374.2077

INGRESOS FINANCIEROSMARGEN COMERCIALRESULTALDO DE EXPLOTACIÓNRESULT. ANTES DE PART. E IMPT.Por la cancelación de las ganancias y de

1,130.0080

138,968.6084

4,374.20851,130.00

determinar los S.I.G.

31/12

80 MARGEN COMERCIAL 49,912.60

82 VALOR AGREGADO 49,912.60

Por la cancelación de la Cta 80 y determinar

saldo de la 82.

___31/12___

82 VALOR AGREGADO 44,728.10

83 EXCEDENTE BRUTO DE EXPLOTACIÓN 44,728.10

Por la cancelación de la Cta 82 y determinar

el saldo de la 83.

___31/12___

83 EXCED. BRUTO DE EXPLOTACIÓN 42,695.10

84 RESULTADO DE EXPLOTACIÓN 42,695.10

Por la cancelación de la Cuenta 83 y

determinar el saldo de la 84.

___31/12___

84 RESUL TADO DE EXPLOTACIÓN 44,918.50

85 RESULT. ANTES DE PART. E IMPUESTO 44,918.50

Por 'la cancelación de la Cuenta 84 y

determinar el saldo de la 85.

___31/12___

85 RESULT. ANTES DE PART. E IMPUESTO 45,960.00

87 PARTICIPACION DE LOS TRABAJDORES 3,676.80

88 IMPUESTO A LA RENTA 12,684.96

89 DETERMIN. DEL RESULTADO DEL EJERCICIO 29,598.24

61

Por la distribución legal de la renta.

___31/12___

87 PARTICIPACION DE LOS TRABAJDORES 3,676.80

41 REMUNER. Y PARTIC. POR PAGAR 3,676.80

Por la provisión del 8% para renta de los

trabajadores

___31/12___

88 IMPUESTO A LA RENTA 12,684.96

40TRIBUTOS, CONTRAP.Y APORT AL SIST DE PEN.Y DE SALUD X PAGAR

12,684.96

Por la provisión del 30% del IR.

___31/12___

89 RESULTADO DEL EJERCICIO 29,598.24

41 REMUNER. Y PARTICIP. POR PAGAR 2,757.60

44 CTAS POR PAGAR A LOS AC.SOC.DIREC.Y GERENTES 19,500.00

58 RESERVAS 7,103.57

59 RESUL TADOS ACUMULADOS 237.07

Por la distribución de la renta neta entre los

socios.

___31/12___

19 ESTIMACION DE CTAS DE COBR. DUDOSA. 120.00

39 DEPREC. AMORTIZA.Y AGOTAM. ACUM. 13,540.76

40TRIBUTOS , CONTRAPREST. Y APORTES AL SP Y SALUD POR PAGAR

12,272.26

41 REMUNER. Y PART. POR PAGAR 37,454.40

42 CTAS POR PAGAR COMERCIALES-TERCEROS 22,814.00

44 CTAS POR PAGAR A ACC.SOC DIR. Y GEREN. 19,500.00

46 CTAS POR PAGAR DIVERSAS-TERCEROS 11,000.00

50 CAPITAL 50,000.00

52 CAPIT AL SOCIAL 8,000.00

57 EXCEDENTE DE REVALUACIÓN 86,000.00

58 RESERVAS 7,103.57

10 EFECTIVO Y EQUIVAL DE EFECTIVO 2,338.20

62

11 INVERSIONES FINANCIERAS 800.00

12 CTAS POR COBRAR COMERCIALES-TERCER. 7,381.5016 CUENTAS POR COBRAR DIVERSAS-TERCER. 2,800.

0020 MERCADERIAS 65,696.60

25 MAT. AUX, SUMIN. Y REPUESTOS. 104.30

30 INVERSIONES MOBILIARIAS 1,000.00

33 INMUEBLES. MAQUINARIA y EQUIPO 158,968.00

37 ACTIVO DIFERIDO 4,123.00

59 RESULTADOS ACUMULADOS 22,887.93

Por la reversión de las Cuentas del

Balance.

31/12

DIARIO (SEGUNDA ALTERNATIVA)___31/12___

611 MERCADERIAS 31,538.0069 COSTO DE VENTAS 31,538.00

Por la cancelación del Costo de Vta.--- 31/12 ---

79 CARGAS IMPUT. A CTAS. DE COSTOS Y GASTOS 9,456.8094 GASTOS DE ADMINISTRACIÓN 5,680.1095 GASTOS DE VENTAS 3,688.2097 GASTOS FINANCIEROS 88.50

Por la cancelación de las Cuentas de la clase 9.___31/12___

89 DETER. DEL RESULTADO DEL EJERCICIO 98,512.80601 MERCADERIAS 88,923.00603 MATERIALES. AUX. SUM Y REPUESTOS 57.00613 MATERIALES. AUX. SUM Y REPUESTOS. 1.5062 GASTOS DE PERSON, DIR. Y GERENTES 1,124.0063 GASTOS DE SERV. PRESTADOS POR TERCEROS 5,126.0064 GASTOS POR TRIBUTOS 909.0065 OTROS GASTOS DE GESTIÓN 144.0067 GASTOS FINANCIEROS 88.5068 VALUACION Y DETERIORO DE ACT. Y PROVIS. 2,006.8074 DESCUENTOS REBAJAS Y BONIFICACIONES 133.00

CONCEDIDOSPor la cancelación de las Cuentas de pérdidas y

63

determinar la Cta. 89.___31/12___

611 VARIACIÓN DE MERCADERÍAS 57,385.0070 VENTAS 81,583.6075 OTROS INGRESOS DE GESTION 4,374.2077 INGRESOS FINANCIEROS 1,130.0089 DET. DEL RESULTADOS DEL EJERCICIO 144,472.80

Por la cancelación de las cuentas de ganancias ydeterminar la Cta. 89.

___31/12___89 DET. DEL RESUL TADOS DEL EJERCICIO 16,361.7687 PARTICIPACIONES DE LOS TRABAJADORES. 3,676.8088 IMPUESTO A LA RENTA 12,684.96

Por la distribución legal de la Renta___31/12___

87 PARTICIPACIONES DE LOS TRABAJADORES. 3,676.8041 REMUNERA Y PARTICIP. POR PAGAR 3,676.80

Por la provisión del 8% participación de los trabajador___31/12___

88 IMPUESTO A LA RENTA 12,684.96

40TRIB. CONTRAP. Y APORTES AL SP Y SALUD. POR PAGAR

12,684.96

Por la provisión del 30% del Impuesto a laRenta.

___31/12___ 89 DET. DEL RESULTADOS DEL EJERCICIO 29,598.24 41 REMUNERA. Y PARTICIP. POR PAGAR 2,757.60 44

58CTAS. POR PAGAR A LOS ACC. SOC.DIRE Y GER. 19,500.00RESERVAS 7,103.57

59 RESULTADOS ACUMULADOS 237.07Por la distribución de la Renta Neta

31/12 19 ESTIMACIONES DE CTAS. COBRANZA DUDOSA. 120.00

39 DEPREC. AMORT Y AGOTAM. ACUMULADA 10,566.80

40 TRIB. CONTRAP.Y APORTES AL SP Y SALUD POR PAGAR

13,540.76

41 REMUNER. Y PARTIC. POR PAGAR 37,454.4042 CTAS POR PAGAR COMERCIALES-TERCEROS 22,814.0044 CTAS. POR PAGAR A LOS ACC. SOC.DIRE Y GER. 19,500.0046 CUENTAS POR PAGAR DIVERSAS-TERCEROS 11,000.0050 CAPITAL 50,000.0052 CAPITAL ADICIONAL 8,000.00

64

57 EXCEDENTE DE. REVALUACIÓN 86,000.0058 RESERVAS 7,103.5710 EFECT. Y EQUIV. DE EFECT. 2,338.2012 CTAS. POR COBRAR COMERCIALES-TERCEROS 7,381.501620

CUENTAS POR COBRAR DIVERSAS-TERCEROS 2,800.00MERCADERIAS 65,696.60

25 MAT. AUX., SUMIN. Y REPUESTOSINVERSIONES MOBILIARIAS

104.3030 1,800.0033 INMUEBLES. MAQUINARIA Y EQUIPO 158,968.00

37 ACTIVO DIFERIDO 4,123.0059 RESULTADOS ACUMULADOS 22,887.93

Por la reversión de la Ctas del Balance31/12

65

3.3 HOJA DE TRABAJO AL 31 DE DICIEMBRE DEL (SEGUNDA ALTERNATIVA)

COD.

CTAS.DELMAY.

SUMAS SALDOS TRANSFERENCIAS INVENTARIORESULTADO POR

FUNCIONRESULTADO POR

NATURALEZAAJUSTES CUENTAS INT. GEST.

SALDOS CUENTAS INT. GEST.

DISTRIBUCION BALANCE SITUACIÓN

DEBE HABER DEUDOR ACREE. DEBE HABER ACTIVO PASIVO PERDIDA GANANCIA CARGAS INGRES. DEBE HABER DEUDOR ACREE. DEBE HABER ACTIVO PASIVO10 2,338.20 2.33820 2.3382011 800.00 800.00 800.0012 7,381.50 7.381.50 7.381.5016 2,800.00 2,800.00 2,800.0019 120.00 120.00 120.0020 65,696.00 65,696.00 65,696.0025 104 .30 104 .30 104 .3030 1.000.00 1.000.00 1.000.00

33 158,968.00 158,968.00 158,968.00

37 4,123.00 4,123.00 4,123.00

39 10,566.80 10,566.80 10,566.80

40 855.80 855.80 12,684.96 13,540.76

42 22,814.00 22,814.00 22,814.0046 11,000.00 11,000.00 11,000.0041 31,020.00 31,020.00 31,020.00

50 50,000.00 50,000.00 50,000.00

52 8.000.00 8.000.00 8.000.00

57 86,000.00 86,000.00 86,000.00

59 23,12S.00 23,12S.00 237.07 22,887.93601 88,923.00 88,923.00 (1) 88,923.00

603 57.00 57.00 (1) 57.00611 88,923.00 31,538.00 57,385.00(2) 57,385.00613 1.50 1.50 (1) 1.50

62 1,124.00 1,124.00 (1) 1,124.0063 5,126.00 5,126.00 (1) 5,126.00

64 909.00 909.00 (1) 909.00

65 144.00 144.00 (1) 144.0067 88.50 88.50 (1) 88.5068 2,006.80 2,006.80 (1) 2,006.8069 31,538.00 (1) 31,538.00 31,538.00

701 81,583.00 81,583.00 81,583.00(2) 81,583.00 74 133.00 133.00 133.00 (1) 133.00

75 4,374.20 4,374.20 4,374.20(2) 4,374.20

77 1,130.00 1,130.00 1,130.00(2) 1,130.00

79 9,456.80 9,456.80

94 5,680.l0 (2) 5,680.10 5,680.1095 3,688.20 (2) 3,688.20 3,688.20

97 88.50 (2) 88.50 88.50

405,844.20 405,844.20 40,994.80 40,994.80 266,336.60 220,376.60 41,127.80 87,087.80 98,512.80 144,472.80

45,960.00 45,960.00 45,960.00

266,336.60 266,336.60 87,087.80 87,087.80 144,472.80 144,472.80

89 (1) 98,512.80 (2) 144,472.80 29,598.24 45,960.00 29,598.2487 3,676.80 3,676.80

88 12,684.96 12,684.96

242,985.60 259,347.36 29,598.24 45,960.0016,361.76 16,361.76

259,347.36 259,347.36 45,960.00 45,960.00

45 19,500.00 19,500.0058 7,103.57 7,103.57

41 6,434.40 6,434.40

45,960.00 45,960.00 266,061.47 266,061.47

66

CAPITULO II

UNIDAD 4

ANÁLISIS Y VALUACIÓN DE EFECTIVO Y EQUIVALENTES DE EFECTIVO

Lo esencial de la existencia en caja estriba en su disponibilidad inmediata como poder adquisitivo; el efectivo en caja es un activo aceptado generalmente en pago por compra de bienes y servicios, o para la cancelación de Obligaciones.

4.1 CONTROL DE ENTRADAS Y SALIDAS DE FONDOS

Funciones del Tesorero o Cajero General.

Los aspectos generales del control de la caja, y en cierto modo el procedimiento de detalle requerido, se centralizan en la oficina del tesorero o cajero. Por regla general existe una oficina destinada a la sección caja, en todas las empresas, grandes o pequeñas, y en las de gran categoría asume una importancia considerable. El tesorero es fundamentalmente el guardián de los fondos en caja, o que van a convertirse pronto en efectivo, y ejerce mayor o menor vigilancia sobre los procedimientos de recepción y de pago. Además a causa de estas funciones esenciales, el tesorero ejerce gran influencia en la política financiera general de la organización.

Control de Caja

Debido que la caja es el activo que se presta de manera especial para su buen o mal manejo que se cometan errores en su registro, es muy importante para la dirección de un negocio, prevenir con procedimientos y registros que tengan por objeto proteger la integridad de las entradas y las salidas.

El propósito fundamental del control detallado de la caja es prevenir o reducir los errores y las pérdidas. Un buen sistema de control debe reducir efectivamente la posibilidad de que se cometan errores y de que se haga mal uso de los fondos, y de facilitar el descubrimiento de esos errores y pérdidas tan pronto como ocurran, así como la causa o la explicación del caso.

67

Importancia de los Depósitos v Pagos por Medio de Cheques

El control interno de caja, recomienda que los fondos recaudados diariamente se depositen a una institución financiera (Bancos), para facilitar la auditoria y la verificación diaria; y que, todos los pagos deben hacerse por medio de cheques, a excepción de las partidas pequeñas que se tratan por el sistema de fondo fijo.

Los pagos por medio de cheques facilitan un buen control de caja, especialmente por que los cheques cancelados (pagados y devueltos por el banco), son un registro permanente y un medio de verificación y auditoria. No es fácil hacer desembolsos no autorizados por medio de cheques, y si ocurriera es casi seguro que se descubrirán inmediatamente.

4.2 FONDO FIJO RENOVABLE (CAJA CHICA). SU CONTABILlZACION

En la mayor parte de las empresas es inevitable que se hagan pago en moneda o billete, por menor cuantía o de urgencia, siendo imposible o antieconómico girar cheques por tales importes. Por lo expuesto, el control interno recomienda aperturar fondos fijos para llenar esas necesidades,

fondos que quedarán al cuidado de un cajero menor u otro personal ajeno al manejo de caja general. El fondo se establecerá, al principio, por una suma determinada, según las necesidades o velocidad en que se realizan los gastos menudos o de urgencia, los cuales pueden fluctuar entre S/.50.00, S/.100.00, S/.500.00 o más. Para esto se necesita una autorización conveniente y un cheque librado y hecho efectivo.

Se carga de inmediato, este importe a la cuenta de fondos y se abona a la - cuenta del banco correspondiente. Después se reembolsa al cajero por el importe de los gastos hechos de tiempo en tiempo, a medida que el fondo disminuye.

Existen varios procedimientos para contabilizar la caja chica, siendo las principales los siguientes:

68

1. Giro del cheque para apertura de fondo fijo; luego, al consumirse, regularizar la cuenta 102 por caja con cargo a las cuentas que originaron el gasto; luego girar el nuevo cheque para reponer el fondo gastado, y así sucesivamente.

2. Giro del cheque para aperturar el fondo fijo; luego girar el nuevo cheque para reponer lo gastado, con cargo a las cuentas que originaron el consumo; y así sucesivamente.

3. Giro del cheque para aperturar el fondo fijo; luego regularizar la Cta. 102 por libro Diario, con cargo a las cuentas que originaron el gasto; luego girar el nuevo cheque por caja para reponer el fondo gastado.

Ejercicio de Fondo Fijo:

Mercantil del Centro S.A. apertura fondo fijo al 01/03/...

con Ch/. N° 1356, Banco de Crédito por S/.300.00. Al 25/03/... se pide

renovación del fondo, presentando los siguientes documentos:

Cta.603 Fact. N° 01945 por compra de gasolina para las unidades de transporte

de la empresa SI. 40.00 603 B/ V N° 020 por compra de útiles de escritorio por SI. 18.00379 Rec.01 por adelanto de salario de obrero SI. 35.00659 Rec.02 por Donación a Tele amor, por SI. 30.00 603 Boleta de Venta N° 035 por la compra de repuestos para calculadora por

SI. 20.00 141 Rec.03 por préstamos a Srta. Secretaria, por SI. 40.00622 Rec.04 por gastos de pasajes al vigilante, por SI.8.00622 Rec.05 por compra de refrigerios para el personal, por SI. 22.00375 Rec.06 por adelanto al conserje por SI. 30.00 622 Rec.07 por gastos de pasajes a la secretaria, por SI. 10.00622 B/V N° 01715 por compra de gaseosas para personal administrativo por

SI. 12.00622 B/V N° 086 por la compra de medicina para botiquín del personal

trabajador, por SI. 25.00

69

Por el importe renovado se gira el Ch/. 1360 por SI. 290.00. Nuevamente, al 10104/... se solicita renovación de fondos, presentando los siguientes documentos:

622 Rec.08 por la compra de refrigerio para Secretaria, por SI. 8.00603 Fact. N° 4520 por compra de 01 millar de papel bond, por SI. 26.00603 B/V N° 063 por la compra de pilas, para calculadora, por SI. 15.00634 B/V N° 058 por servicios de instalación de cortinas a oficinas, por SI.30.00603 Fact. N° 0725 por compra de fluorescentes, para oficinas SI. 25.00603 B/V N° 024 por compra de pintura para oficina, por SI. 28.00603 Fact. N° 4254 por compra de archivadores para Oficina de Contabilidad

por SI. 38.00636 Rec.13 por pago de Recibo de Teléfono, por SI. 45.00632 Rec.14 por honorarios al Notario, por legalización de documentos SI. N

25.00603 Fact. N° 1156 por compra de tampones y sellos SI. 26.00141 Recibo N° 10 por préstamos al personal obrero SI. 20.00

Girándose el cheque N° 1371 por: 5/.286.00

Se pide:

Contabilizar por los 3 procedimientos:

70

CAJA (PRIMER PROCEDIMIENTO) 01/03 10 EFECTIVO Y EQ.

EFECTIVOCta. Cte en Inst. Fin.

300.00 01/03 10 EFECTIVO Y EQ. EFECTIVOFondos Fijos

300.00

104 102

Apertura de C. Ch. N2 1356 chica 25/03 14

CTAS. POR C.Al Per.Acc.Dir y G 25/03 10

EFECTIVO Y EQ. EFECTIVO 290.00 40.00

Préstamo al 102 Fondos Fijos 141 Personal Rec. 03 Regul. del F. Cons Préstamo 25/03 37 ACTIVO

DIFERIDOAdelanto de

25/03 10 EFECTIVO Y EQ. EFECTIVO

290.00 65.00

379

104 Cta. Cte en Inst. Fin. Remuneraciones Rec. 01 ad. SI. Ch.N21360 35.00 Rec. 06 ad. SI. 10/04 10 EFECTIVO Y EQ.

EFECTIVO286.00 25/03 30.00

46 CTAS. POR PAGARDIVER-TERCEROS

102 Fondos Fijos 185.00 469 Otras ctas. Por Regul. del F. Cons pagar diversas 25/03 10 EFECTIVO Y EQ 10/04 10 EFECTIVO Y EQ.

EFECTIVOCta. Cte en Inst. Fin.

286.00DE EFECTIVOFondos Fijos

290.00

104

102

Renov. De Ch. N2 1371 Fondo Fijo 14 CTAS. por Cobra

A ACC. 10/04 20.00 Préstamo al 141 Personal Rec. 10 préstamo obrero 46 CTAS. POR PAGAR

DIVER-TERCEROSOtras Cta. Por

266.00 469

71

pagar diver. Pago por gasto de C. chica EFECTIVO Y EQ.

10/0410 EFECTIVO

Fondos Fijos 286.00

102

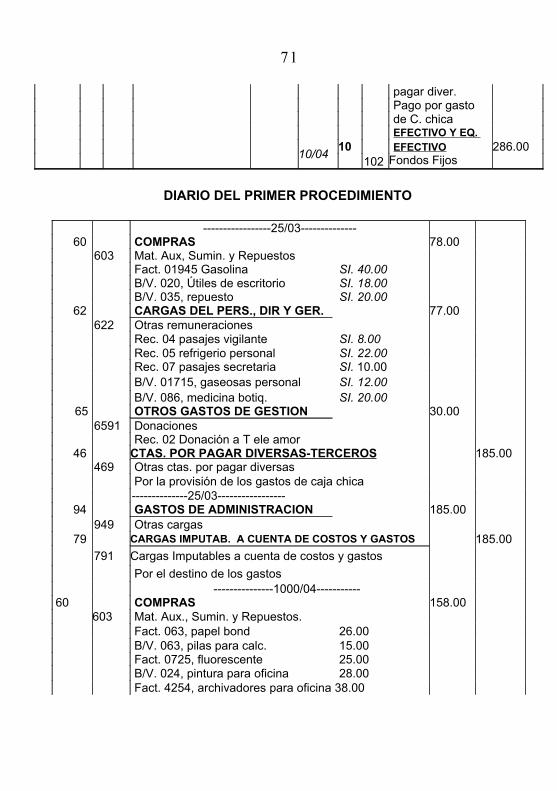

DIARIO DEL PRIMER PROCEDIMIENTO

-----------------25/03-------------- 60 COMPRAS 78.00 603 Mat. Aux, Sumin. y Repuestos Fact. 01945 Gasolina SI. 40.00 B/V. 020, Útiles de escritorio SI. 18.00 B/V. 035, repuesto SI. 20.00 62 CARGAS DEL PERS., DIR Y GER. 77.00 622 Otras remuneraciones Rec. 04 pasajes vigilante SI. 8.00 Rec. 05 refrigerio personal SI. 22.00 Rec. 07 pasajes secretaria SI. 10.00 B/V. 01715, gaseosas personal SI. 12.00 B/V. 086, medicina botiq. SI. 20.00 65 OTROS GASTOS DE GESTION 30.00 6591 Donaciones Rec. 02 Donación a T ele amor 46 CTAS. POR PAGAR DIVERSAS-TERCEROS 185.00 469 Otras ctas. por pagar diversas Por la provisión de los gastos de caja chica --------------25/03----------------- 94 GASTOS DE ADMINISTRACION 185.00 949 Otras cargas 79 CARGAS IMPUTAB. A CUENTA DE COSTOS Y GASTOS 185.00

791 Cargas Imputables a cuenta de costos y gastos