contabilidad financiera -...

TRANSCRIPT

Contabilidad Financiera

CONTABILIDAD FINANCIERA

1

Sesión No. 3

Nombre: El ciclo contable. Parte I. Objetivo: al finalizar la sesión, el estudiante conocerá cómo realizar el registro

de operaciones basándose en los principios y reglas que rigen el ciclo contable.

Contextualización La necesidad de información por los diversos usuarios de la contabilidad ha

obligado a las empresas a lo largo de los años a desarrollar diversos métodos

para mantener un control de las operaciones realizadas por una entidad,

actualmente existen sistemas sofisticados que permiten llevar a cabo esa

actividad, a este proceso se le denomina ciclo contable o proceso contable.

El ciclo contable es aquel sistema que utiliza la contabilidad financiera para

preparar información, con el objetivo de determinar la situación real de los

activos, pasivos, capital, ingresos y gastos llevados a cabo por una entidad.

Esta actividad, permite llevar un registro de tipo cualitativo y cuantitativo sobre

cada transacción realizada, lo que nos ayuda a tener un panorama completo e

histórico sobre las operaciones.

Este tipo de información la vemos plasmada a través de los estados financieros,

documentos que proporcionan soporte a los Administradores y dueños de las

empresas a la hora de tomar decisiones relacionadas con la empresa.

La importancia de registrar cada una de las operaciones es la de conocer la

aplicación que se le da a los recursos de los que se dispone, con el objetivo de

lograr la permanencia y sustentabilidad del negocio.

La creación del ciclo contiene reglas específicas que deben ser aplicadas cada

vez que se realice información financiera.

CONTABILIDAD FINANCIERA

2

Introducción al Tema

¿Por qué es importante realizar el ciclo contable en las empresas?

En el siguiente capítulo analizaremos la importancia del ciclo contable, el cual

consiste, en llevar a cabo una adecuada organización sobre las operaciones

desarrolladas por una entidad, por lo que al finalizar un periodo conoceremos la

situación patrimonial de la misma. Este proceso consiste en desarrollar una serie

de pasos que nos ayuda a recabar datos importantes los cuales serán

interpretados y plasmados en los estados financieros.

El ciclo contable permite:

Llevar a cabo un análisis interno, es decir, medir el desempeño financiero.

Proporciona información a los diversos usuarios de la contabilidad.

Realizar un proceso de contabilidad financiera de manera eficiente.

Ayuda al cumplimiento de las obligaciones fiscales.

Comparar información con años anteriores para la toma de decisiones.

El ciclo contable, se basa en una serie de

etapas entre las cuales encontramos las

siguientes: elaboración de libro diario,

esquemas de mayor, balanza de

comprobación, balance general y elaboración

del estado de resultados.

A lo largo de la siguiente lectura analizarás cada una de las etapas que se deben

de llevar a cabo a lo largo de este proceso.

CONTABILIDAD FINANCIERA

3

Explicación

3.1 Registro de operaciones en el ciclo contable

El ciclo contable es un proceso que se lleva

a cabo por las empresas para registrar las

operaciones realizadas por una entidad en un

periodo determinado. Consiste en un conjunto

de etapas interrelacionadas que tienen el

objetivo de determinar la situación patrimonial

y los resultados (ganancias o pérdidas)

obtenidos al finalizar el ciclo contable.

El ciclo contable consiste en la creación de los siguientes documentos:

Libro diario.

Esquemas de mayor.

Balanza de comprobación.

Balance general.

Estado de resultados.

Libro diario. De acuerdo al autor Gerardo Guajardo Cantú el libro diario o

diario general es un libro o medio magnético, en el cual quedan registradas

cronológicamente, todas las transacciones efectuadas en un negocio.

Este documento permite conocer los cargos y abonos generados al realizar una

transacción económica, estos deben ser iguales en ambos lados, es decir, cada

operación debe tener cuentas y contra cuentas.

¿Cuándo se debe cargar y abonar una cuenta?

CONTABILIDAD FINANCIERA

4

Para identificar de manera práctica los cargos y abonos se debe acudir al

catálogo de cuentas, el cual es un sistema que se utiliza para realizar los

registros de cada una de las cuentas de manera correcta.

El catalogo se clasifica en:

Activo.

Pasivo.

Capital.

Ingresos.

Gastos.

A continuación procederemos a realizar la explicación para el registro diario.

El libro diario se integra de una serie de elementos, a continuación se enlistan:

1. Fecha.

2. Concepto, es decir, el nombre de la cuenta.

3. Debe; lado izquierdo o cargo.

4. Haber; lado derecho o abono.

5. Descripción de la operación realizada.

Figura 1. Basada en el Libro Principios de Contabilidad de Álvaro Javier Romero López.

CONTABILIDAD FINANCIERA

5

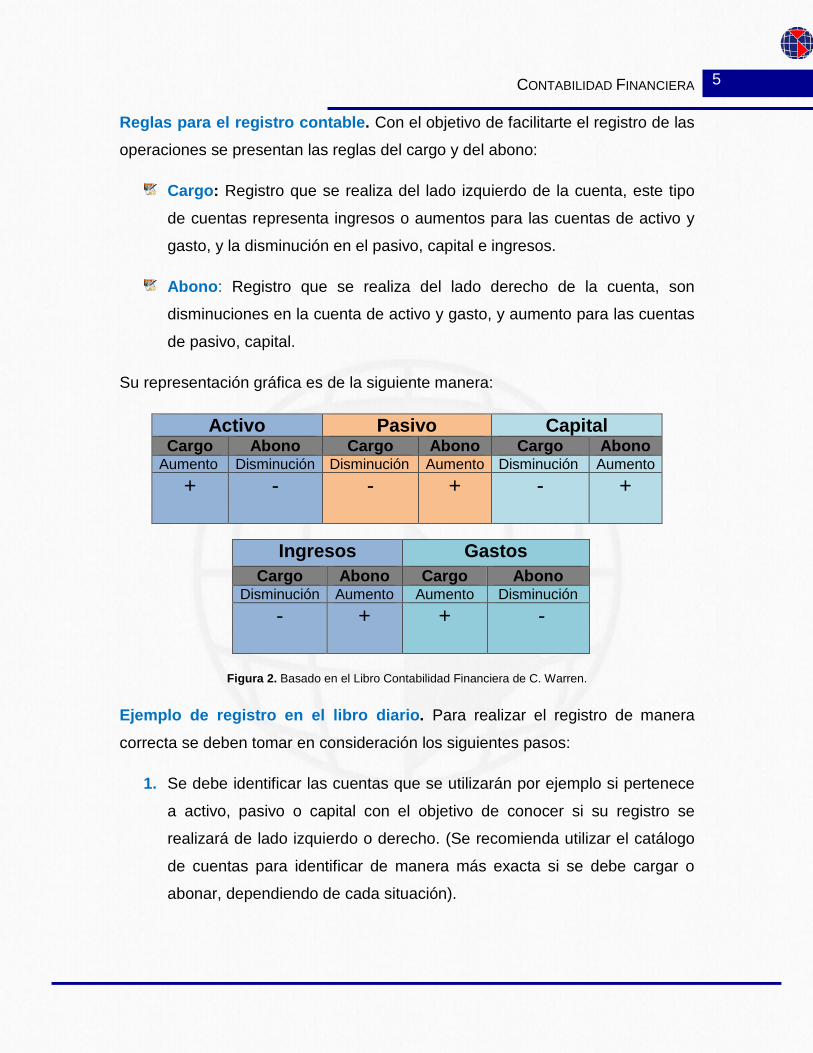

Reglas para el registro contable. Con el objetivo de facilitarte el registro de las

operaciones se presentan las reglas del cargo y del abono:

Cargo: Registro que se realiza del lado izquierdo de la cuenta, este tipo

de cuentas representa ingresos o aumentos para las cuentas de activo y

gasto, y la disminución en el pasivo, capital e ingresos.

Abono: Registro que se realiza del lado derecho de la cuenta, son

disminuciones en la cuenta de activo y gasto, y aumento para las cuentas

de pasivo, capital.

Su representación gráfica es de la siguiente manera:

Activo Pasivo Capital Cargo Abono Cargo Abono Cargo Abono

Aumento Disminución Disminución Aumento Disminución Aumento + - - + - +

Ingresos Gastos Cargo Abono Cargo Abono

Disminución Aumento Aumento Disminución - + + -

Figura 2. Basado en el Libro Contabilidad Financiera de C. Warren.

Ejemplo de registro en el libro diario. Para realizar el registro de manera

correcta se deben tomar en consideración los siguientes pasos:

1. Se debe identificar las cuentas que se utilizarán por ejemplo si pertenece

a activo, pasivo o capital con el objetivo de conocer si su registro se

realizará de lado izquierdo o derecho. (Se recomienda utilizar el catálogo

de cuentas para identificar de manera más exacta si se debe cargar o

abonar, dependiendo de cada situación).

CONTABILIDAD FINANCIERA

6

2. Una vez identificadas se procede a registrar las transacciones en el libro

diario junto con sus cantidades ya sea en él debe o el haber.

3. En caso necesario incrementar el IVA, y seguir realizando el registro de

las demás cuentas.

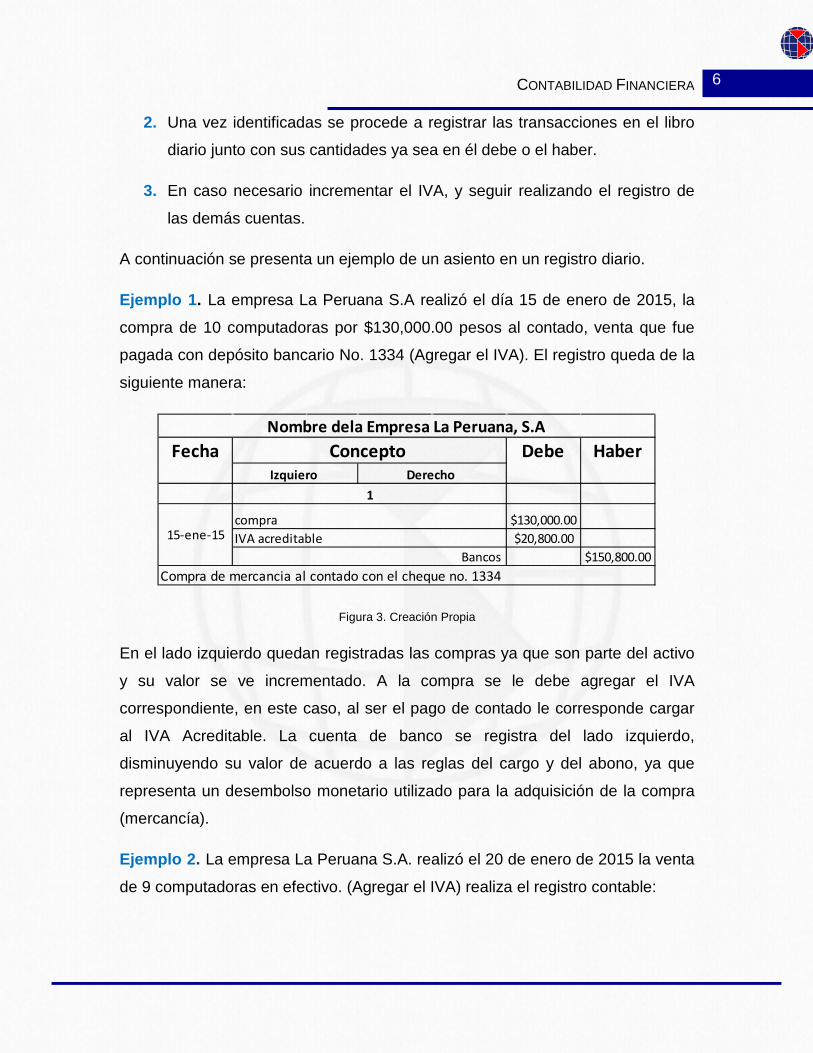

A continuación se presenta un ejemplo de un asiento en un registro diario.

Ejemplo 1. La empresa La Peruana S.A realizó el día 15 de enero de 2015, la

compra de 10 computadoras por $130,000.00 pesos al contado, venta que fue

pagada con depósito bancario No. 1334 (Agregar el IVA). El registro queda de la

siguiente manera:

Figura 3. Creación Propia

En el lado izquierdo quedan registradas las compras ya que son parte del activo

y su valor se ve incrementado. A la compra se le debe agregar el IVA

correspondiente, en este caso, al ser el pago de contado le corresponde cargar

al IVA Acreditable. La cuenta de banco se registra del lado izquierdo,

disminuyendo su valor de acuerdo a las reglas del cargo y del abono, ya que

representa un desembolso monetario utilizado para la adquisición de la compra

(mercancía).

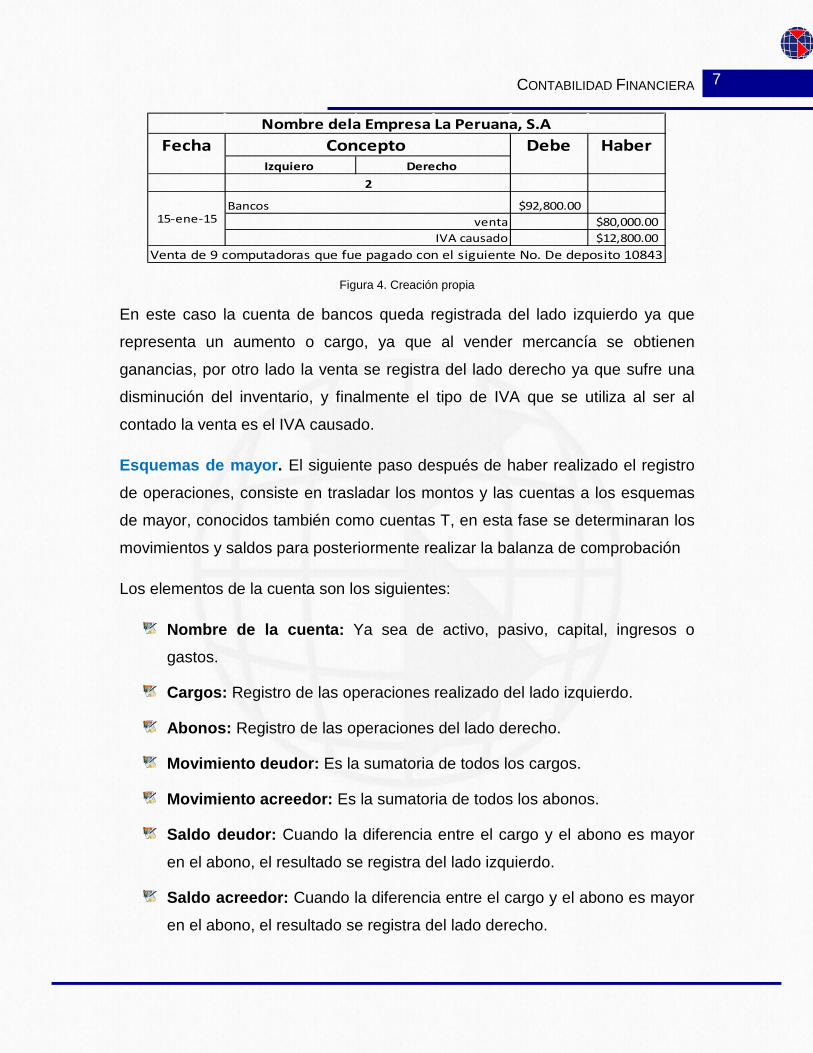

Ejemplo 2. La empresa La Peruana S.A. realizó el 20 de enero de 2015 la venta

de 9 computadoras en efectivo. (Agregar el IVA) realiza el registro contable:

$130,000.00$20,800.00

$150,800.00

1Izquiero Derecho

Nombre dela Empresa La Peruana, S.AFecha Concepto Debe Haber

15-ene-15compra IVA acreditable

Bancos Compra de mercancia al contado con el cheque no. 1334

CONTABILIDAD FINANCIERA

7

Figura 4. Creación propia

En este caso la cuenta de bancos queda registrada del lado izquierdo ya que

representa un aumento o cargo, ya que al vender mercancía se obtienen

ganancias, por otro lado la venta se registra del lado derecho ya que sufre una

disminución del inventario, y finalmente el tipo de IVA que se utiliza al ser al

contado la venta es el IVA causado.

Esquemas de mayor. El siguiente paso después de haber realizado el registro

de operaciones, consiste en trasladar los montos y las cuentas a los esquemas

de mayor, conocidos también como cuentas T, en esta fase se determinaran los

movimientos y saldos para posteriormente realizar la balanza de comprobación

Los elementos de la cuenta son los siguientes:

Nombre de la cuenta: Ya sea de activo, pasivo, capital, ingresos o

gastos.

Cargos: Registro de las operaciones realizado del lado izquierdo.

Abonos: Registro de las operaciones del lado derecho.

Movimiento deudor: Es la sumatoria de todos los cargos.

Movimiento acreedor: Es la sumatoria de todos los abonos.

Saldo deudor: Cuando la diferencia entre el cargo y el abono es mayor

en el abono, el resultado se registra del lado izquierdo.

Saldo acreedor: Cuando la diferencia entre el cargo y el abono es mayor

en el abono, el resultado se registra del lado derecho.

$92,800.00$80,000.00$12,800.00

2Izquiero Derecho

Nombre dela Empresa La Peruana, S.AFecha Concepto Debe Haber

15-ene-15Bancos

ventaIVA causado

Venta de 9 computadoras que fue pagado con el siguiente No. De deposito 10843

CONTABILIDAD FINANCIERA

8

A continuación se muestran los elementos de la cuenta de manera gráfica.

Figura 5. Basado en el Libro de Principios de Contabilidad de Álvaro Javier Romero López.

Una vez realizado el registro de operaciones de todas las transacciones se

procede a pasarlo a los esquemas de mayor o comúnmente conocidos como

Cuentas T continuando con el ejemplo del registro diario, el pase a esquemas de

mayor quedaría de la siguiente manera.

CONTABILIDAD FINANCIERA

9

Descripción de pasos:

1. Se debe aperturar el nombre de cada cuenta por ejemplo; bancos, caja

clientes, mercancías, etc.

2. Al igual que se realizó el registro de cada una de las cuentas en el libro

diario, se pasa al esquema de mayor; las cantidades que se encuentren

del lado izquierdo se pondrán de igual forma en el esquema y las del lado

derecho donde corresponda. Al lado de cada cantidad, debe de poner el

número de asiento al que pertenece con la finalidad de identificar de qué

asiento proviene cada una de las cantidades.

3. Al terminar de realizar cada registro y de hacer el corte, se procede a

realizar la sumatoria de cada lado de las cuentas, (sumatoria del lado

izquierdo, y sumatoria del lado derecho), para determinar los movimientos.

4. Una vez determinados los movimientos se determinan los saldos, a la

mayor cantidad se le resta la del menor cantidad y se pone del lado donde

sea mayor.

CONTABILIDAD FINANCIERA

10

Conclusión

El ciclo contable consiste en una serie de etapas que se utilizan para realizar el

registro de operaciones hasta la obtención de los estados financieros.

El ciclo consta de las siguientes etapas:

Libro diario.

Esquemas de mayor.

Balanza de comprobación.

Balance general.

Estado de resultados.

En esta primera fase analizamos dos etapas pertenecientes al ciclo contable;

como se observó el libro diario es el primer documento en el que se registran las

transacciones de una entidad, su llenado consiste en realizar los cargos y

abonos según el tipo de operación que se realice ya sea una compra o venta,

para llevarlo a cabo no debemos olvidar las reglas del cargo y del abono del

activo, pasivo, capital, ingresos y gastos.

El segundo documento consiste en realizar los pases a los esquemas de mayor,

utilizando los movimientos y saldos de cada una de las cuentas, estos datos nos

ayudarán posteriormente a realizar la balanza de comprobación.

En el siguiente capítulo, analizarás cómo realizar la balanza de comprobación y

los estados financieros.

CONTABILIDAD FINANCIERA

11

Para aprender más

CursosOnline-Gratuitos.com (2015). El ciclo contable. Video de You Tube

obtenido de:

https://www.youtube.com/watch?v=FXNqhcqI_AQ

Galetto. A. (2013). Registro de transacciones. Universidad Anáhuac.

Obtenido de:

http://educommons.anahuac.mx:8080/eduCommons/contaduria/fundamen

tos-de-contabilidad/tema-4-registro-de-las-transacciones

Portalucam (2015). Fundamentos de contabilidad. El ciclo contable. Video

de You tube obtenido de:

https://www.youtube.com/watch?v=kOx15FW60RI

CONTABILIDAD FINANCIERA

12

Actividad de Aprendizaje

Instrucciones:

Con la finalidad de profundizar en los conocimientos adquiridos a lo largo de esta

sesión, ahora tendrás que realizar una actividad la cual consiste en lo siguiente:

Deberás realizar el libro diario y pases a esquemas de mayor de las

siguientes operaciones:

1. La empresa la Administradora S.A., inicia operaciones el 01 de abril de 2015,

con los siguientes valores obtenidos de su balance inicial:

Caja $ 50 000.00

Bancos 560 000.00

Mercancías 350 000.00

Mobiliario y equipo 750 000.00

Gastos de constitución 10 000.00

Capital Social ………..$ 1 720 000.00

2. Compra de mercancías por $ 135 000.00.20 % al contado, 30% a crédito y por

el resto firmamos un pagare.

3. Venta de mercancías por $ 80 500.00 60% al contado y 40 % crédito.

4. Compramos mobiliario y equipo de oficina por $ 250 000 al contado.

5. Compramos papelería y útiles por $ 24 000.00 a crédito.

6. Pagamos a los proveedores $ 20 000.00 al contado (más IVA).

CONTABILIDAD FINANCIERA

13

7. Los gastos del departamento de ventas por $ 15 700.00 quedan pendiente de

pago.

8. Compramos un terreno por $ 150 000.00, 60% al contado, 20% crédito abierto

y por el resto firmamos un pagare.

9. Pagamos a nuestros acreedores $ 30 000.00.

10. Pagamos los gastos del departamento de administración por $ 25 600.00 al

contado.

11. Venta de mercancías por $ 134 500.00, 50% al contado y 50% a crédito.

Puedes realizarlo en una base de datos en Excel, al final tendrás que guardarlo

como PDF, y entregarlo de acuerdo a las indicaciones de tu profesor.

Recuerda que esta actividad te ayudará a entender y elaborar las dos primeras

etapas para la elaboración del ciclo contable.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo

siguiente:

Tus datos generales.

Desarrollo completo y correcto del ejercicio.

Ortografía y redacción.

CONTABILIDAD FINANCIERA

14

Bibliografía

Cantú, G. G., & Guajardo, N. A. (2008). Contabilidad Financiera. México: Mc

Graw Hill.

López, A. J. (2010). Principios de Contabilidad. México: Mc Graw Hill.

Warren, C & Reeve, J. (2010). Contabilidad Financiera. México: CENGAGE

Learning.

Cibergrafía

CursosOnline-Gratuitos.com (2015). El ciclo contable. Video de You Tube

obtenido de:

https://www.youtube.com/watch?v=FXNqhcqI_AQ

Galetto. A. (2013). Registro de transacciones. Universidad Anáhuac. Obtenido

de:

http://educommons.anahuac.mx:8080/eduCommons/contaduria/fundamentos-de-

contabilidad/tema-4-registro-de-las-transacciones

Portalucam (2015). Fundamentos de contabilidad. El ciclo contable. Video de

You tube obtenido de:

https://www.youtube.com/watch?v=kOx15FW60RI