consideraciones sobre la convergencia de la normatividad ... · anterior siguiente normas de la...

TRANSCRIPT

Siguiente Anterior

“Consideraciones sobre la convergencia

de la normatividad contable mexicana a la

tendencia mundial ”

Presenta: C.P. Haydee Zizumbo Ramírez

Siguiente Anterior

Globalización

tendencia a convergir

Normas Internacionales de Información Financiera

N I I F

1o. de junio de 2004

Organismo

Normatividad Contable en México

Factor determinante

Siguiente Anterior

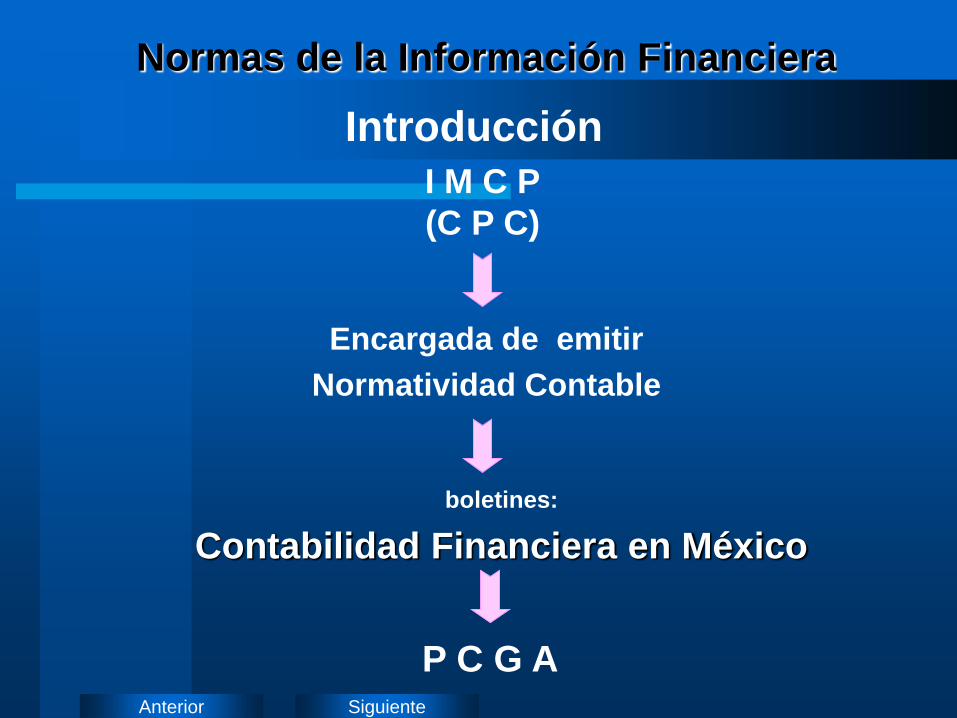

Normas de la Información Financiera

I M C P

(C P C)

Encargada de emitir

Normatividad Contable

boletines:

Contabilidad Financiera en México

P C G A

Introducción

Siguiente Anterior

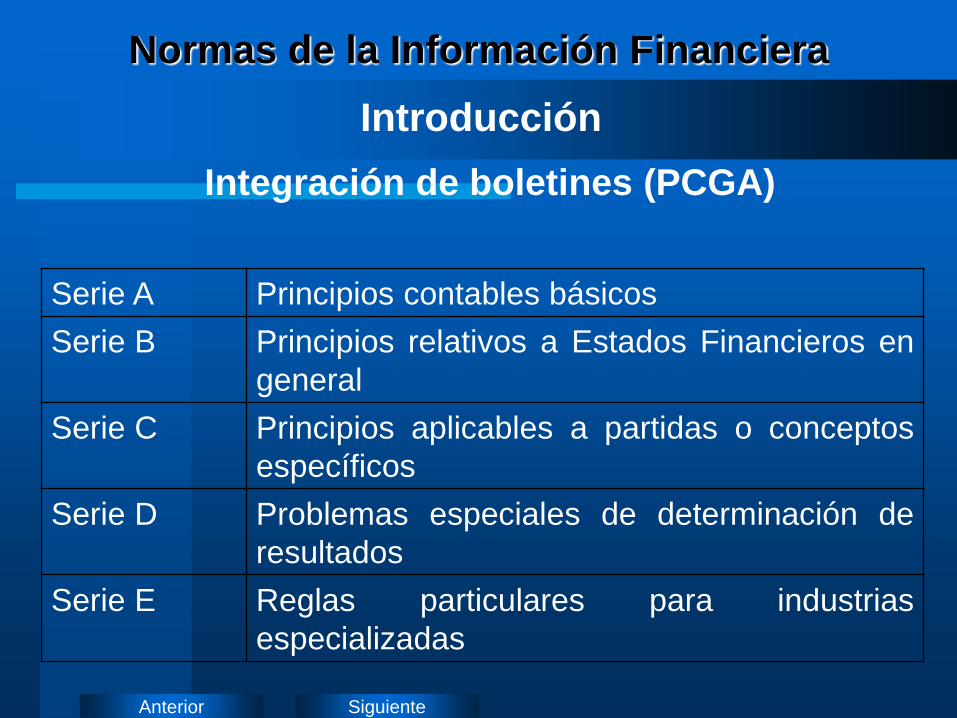

Normas de la Información Financiera

Integración de boletines (PCGA)

Serie A Principios contables básicos

Serie B Principios relativos a Estados Financieros en

general

Serie C Principios aplicables a partidas o conceptos

específicos

Serie D Problemas especiales de determinación de

resultados

Serie E Reglas particulares para industrias

especializadas

Introducción

Siguiente Anterior

Consejo Mexicano para la Investigación y Desarrollo de las Normas de Información Financiera

(C I N I F)

Objetivos:

1.Desarrollar NIF e INIF

2.Llevar a cabo procesos de investigación, auscultación, emisión y difusión de las NIF

3. Lograr convergencia de las NIF con NIIF.

Organismo independiente (patrimonio y operación)

constituido en 2002 por entidades públicas y privadas

Normas de la Información Financiera

Siguiente Anterior

C I N I F

Asamblea de Asociados

Asociación de Banqueros de México

Asociación de Intermediarios Bursátiles

Asociación de Instituciones Financieras

Internacionales

Instituto Mexicano de Ejecutivos de Finanzas

Asociación Nacional de Facultades y

Escuelas de Contaduría y Administración

Bolsa Mexicana de Valores

Siguiente Anterior

C I N I F

Asamblea de Asociados

Comisión Nacional Bancaria y de Valores

Comisión Nacional de Seguros y Fianzas

Consejo Coordinador Empresarial

Instituto Mexicano de Contadores Públicos

Secretaría de la Función Pública

Secretaría de Hacienda y Crédito Público

Siguiente Anterior

C I N I F

Considera:

Utilización de las

N I F

Información

Financiera

Incrementa la

Calidad de la

Asegura aceptación

nivel Nacional e

Internacional de

Siguiente Anterior

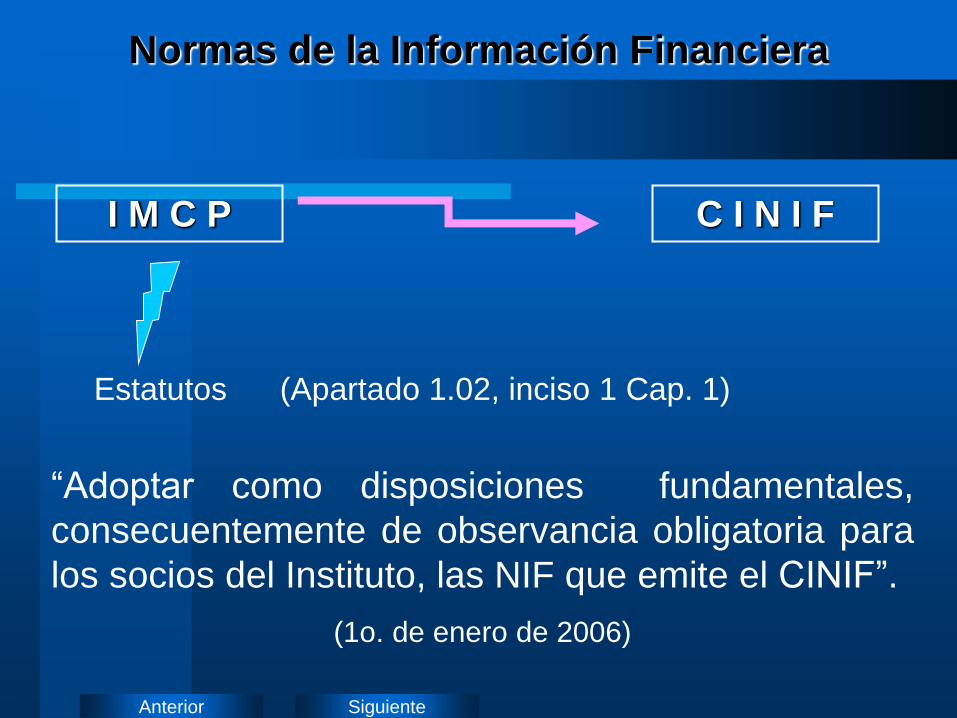

I M C P C I N I F

Estatutos (Apartado 1.02, inciso 1 Cap. 1)

“Adoptar como disposiciones fundamentales,

consecuentemente de observancia obligatoria para

los socios del Instituto, las NIF que emite el CINIF”.

(1o. de enero de 2006)

Normas de la Información Financiera

Siguiente Anterior

Normas de Información Financiera

Definición:

Regulan de información contenida Edos. Financieros y notas.

Lugar y fecha determinados.

Conjunto de pronunciamientos

Normativos Conceptuales Particulares

emitidos transferidos o

C I N I F

Aceptados de manera amplia y generalizada

Usuarios de la

Información Financiera

Siguiente Anterior

Conformación:

a) NIF e INIF emitidas por CINIF.

b) Boletines emitidos CPC transferidos CINIF (31-Mayo-

2004) que no hayan sido modificados, sustituidos o

derogados.

c) NIIF aplicables de manera supletoria.

Normas de Información Financiera

Siguiente Anterior

Estructura

a) NIF conceptuales o “Marco Conceptual”

b) NIF particulares o “NIF particulares”

c) Interpretaciones a normas particulares “INIF”

“Marco Conceptual”

Conceptos básicos fundamentales que sirven de

sustento para la elaboración “NIF particulares”

Normas de Información Financiera

Siguiente Anterior

N I F

Agrupación por series:

Serie NIF A Marco Conceptual

Serie NIF B Normas aplicables a estados

Financieros en conjunto

Serie NIF C Normas aplicables a conceptos

específicos de los estados financieros

Serie NIF D Normas aplicables a problemas de

determinación de resultados

Serie NIF E Normas aplicables a las actividades

especializadas de distintos sectores.

Siguiente Anterior

Contabilidad:

“Es una técnica que se utiliza para el

registro de las operaciones que afectan

económicamente a una entidad y que

produce sistemática y estructuradamente

información financiera. Las operaciones que

afectan económicamente a una entidad

incluyen las transacciones,

transformaciones internas y otros eventos”.

Siguiente Anterior

Postulados básicos:

“Son fundamentos que configuran el

sistema de información contable y

rigen el ambiente bajo el cual debe

operar”.

Siguiente Anterior

Principio Contable Postulado Básico

1 Sustancia económica

1 Entidad 2 Entidad económica

2 Realización (Se incluye en negocio en marcha)

3 Periodo contable 3 Devengación contable

4 Asociación de costos y gastos

con ingresos

4 Valor Histórico Original 5 Valuación

5 Negocio en marcha 6 Negocio en marcha y realización

6 Dualidad Económica* 7 Dualidad Económica*

7 Revelación suficiente ( Eliminado )

8 Importancia relativa ( Eliminado )

9 Consistencia (Comparabilidad) 9 Consistencia

Siguiente Anterior

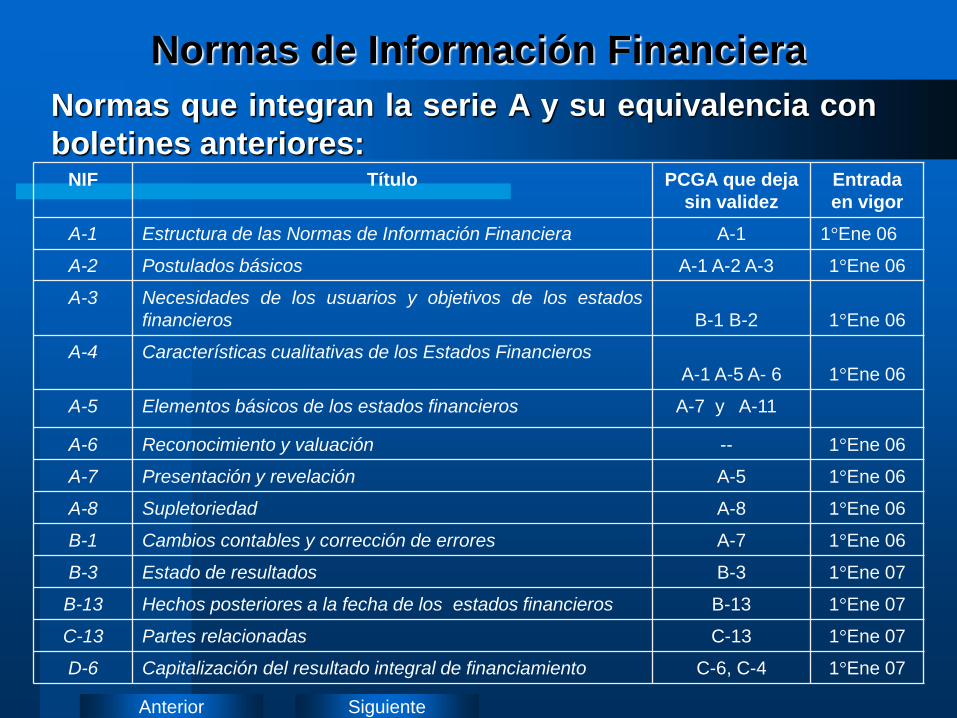

Normas que integran la serie A y su equivalencia con

boletines anteriores: NIF Título PCGA que deja

sin validez

Entrada

en vigor

A-1 Estructura de las Normas de Información Financiera A-1 1°Ene 06

A-2 Postulados básicos A-1 A-2 A-3 1°Ene 06

A-3 Necesidades de los usuarios y objetivos de los estados

financieros

B-1 B-2

1°Ene 06

A-4 Características cualitativas de los Estados Financieros

A-1 A-5 A- 6

1°Ene 06

A-5 Elementos básicos de los estados financieros A-7 y A-11

A-6 Reconocimiento y valuación -- 1°Ene 06

A-7 Presentación y revelación A-5 1°Ene 06

A-8 Supletoriedad A-8 1°Ene 06

B-1 Cambios contables y corrección de errores A-7 1°Ene 06

B-3 Estado de resultados B-3 1°Ene 07

B-13 Hechos posteriores a la fecha de los estados financieros B-13 1°Ene 07

C-13 Partes relacionadas C-13 1°Ene 07

D-6 Capitalización del resultado integral de financiamiento C-6, C-4 1°Ene 07

Normas de Información Financiera

Siguiente Anterior

N I F Inventario de Proyectos del Consejo emisor:

NIF

No.

NOMBRE Inicio de

vigencia

Término Observaciones

MARCO CONCEPTUAL

A-1 Estructura de las Normas de

información financiera

Ene de 2006

A-2 Postulados básicos Ene de 2006

A-3 Necesidades de los usuarios y

objetivos de los estados financieros

Ene de 2006

A-4 Características cualitativas de los

estados financieros

Ene de 2006

A-5 Elementos básicos de los estados

financieros

Ene de 2006

A-6 Reconocimiento y valuación Ene de 2006

A-7 Presentación y revelación Ene de 2006

A-8 Supletoriedad Ene de 2006

Siguiente Anterior

N I F Inventario de Proyectos del Consejo emisor:

NORMAS APLICABLES A LOS ESTADOS FINANCIEROS EN SU CONJUNTO

B-1 Cambios contables y correcciones

de errores

Ene de 2006

B-2 Estado de flujo de efectivo 3er. Trim.

2007

Fase 5. Desarrollo de

normas con cambios

relevantes

B-3 Estado de resultados Ene de 2007 Fase 2. Mejoras a las

NIF

B-4 Estado de variaciones en el capital

contable

3er. Trim.

2007

Fase 2. Mejoras a las

NIF *

B-6 Información del desempeño 4°. Trim.

2008

Fase 5. Desarrollo de

normas con cambios

relevantes

B-7 Combinaciones de negocios (2ª.

parte)

3er. Trim.

2008

Fase 5. Desarrollo de

normas con cambios

relevantes

B-8 Estados financieros consolidados 3er. Trim.

2007

Fase 2. Mejoras a las

NIF

Siguiente Anterior

N I F Inventario de Proyectos del Consejo emisor:

NORMAS APLICABLES A LOS ESTADOS FINANCIEROS EN SU CONJUNTO

B-8

(2ª.

Fase)

Estados financieros consolidados

y combinados

3er. Trim.

2008

Fase 5. Desarrollo de

normas con cambios

relevantes

B-10 Efectos de la inflación 1° de enero 2008

1er. Trim.

2007

Fase 2. Mejoras a las

NIF

B-11 Subvenciones 3er. Trim.

2008

Fase 4. Desarrollo de

normas faltantes

B-13 Hechos posteriores a la fecha de

los estados financieros

Ene de 2007 Fase 2. Mejoras a las

NIF

B-14 Utilidad por acción 3er. Trim.

2008

Fase 5. Desarrollo de

normas con cambios

relevantes

B-15 Conversión de monedas

extranjeras

3er. Trim.

2007

Fase 5. Desarrollo de

normas con cambios

relevantes

Siguiente Anterior

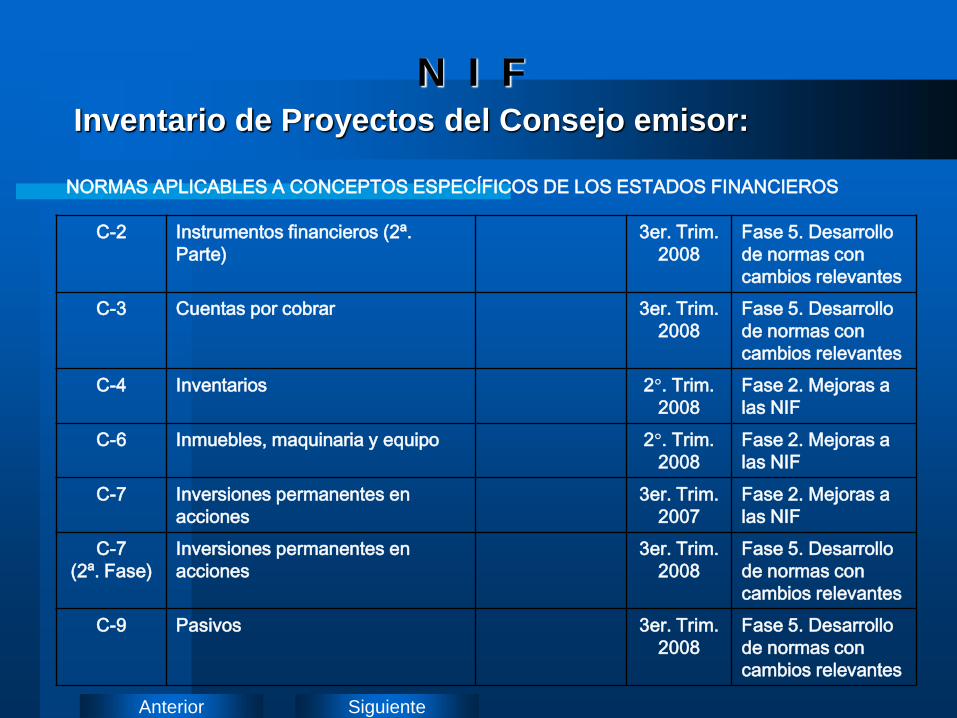

N I F Inventario de Proyectos del Consejo emisor:

NORMAS APLICABLES A CONCEPTOS ESPECÍFICOS DE LOS ESTADOS FINANCIEROS

C-2 Instrumentos financieros (2ª.

Parte)

3er. Trim.

2008

Fase 5. Desarrollo

de normas con

cambios relevantes

C-3 Cuentas por cobrar 3er. Trim.

2008

Fase 5. Desarrollo

de normas con

cambios relevantes

C-4 Inventarios 2°. Trim.

2008

Fase 2. Mejoras a

las NIF

C-6 Inmuebles, maquinaria y equipo 2°. Trim.

2008

Fase 2. Mejoras a

las NIF

C-7 Inversiones permanentes en

acciones

3er. Trim.

2007

Fase 2. Mejoras a

las NIF

C-7

(2ª. Fase)

Inversiones permanentes en

acciones

3er. Trim.

2008

Fase 5. Desarrollo

de normas con

cambios relevantes

C-9 Pasivos 3er. Trim.

2008

Fase 5. Desarrollo

de normas con

cambios relevantes

Siguiente Anterior

N I F Inventario de Proyectos del Consejo emisor:

NORMAS APLICABLES A CONCEPTOS ESPECÍFICOS DE LOS ESTADOS FINANCIEROS

C-11 Capital contable, revisión integral 3er. Trim.

2007

Fase 5. Desarrollo

de normas con

cambios relevantes

C-12 Compensaciones basadas en

opciones y acciones

1er. Trim.

2008

Fase 4. Desarrollo

de normas faltantes

C-13 Partes relacionadas Ene de 2007 Fase 2. Mejoras a

las NIF

C-14 Transferencia de activos 1er. Trim.

2008

Fase 3.

Armonización del

sector financiero

C-16 Fideicomisos 3er. Trim.

2008

Fase 3.

Armonización del

sector financiero

C-17 Bursatilización 1er. Trim.

2008

Fase 3.

Armonización del

sector financiero

Siguiente Anterior

N I F Inventario de Proyectos del Consejo emisor:

NORMAS APLICABLES A PROBLEMAS DE DETERMINACIÓN DE RESULTADOS

D-1 Reconocimiento de ingresos 3er. Trim.

2007

Fase 4. Desarrollo

de normas faltantes

D-3 Beneficios a los empleados 1° de enero 2008

1er. Trim.

2007

Fase 2. Mejoras a

las NIF

D-4 Impuestos a la utilidad 1° de enero 2008

1er. Trim.

2007

Fase 2. Mejoras a

las NIF

D-5 Arrendamientos 3er. Trim.

2007

Fase 5. Desarrollo

de normas con

cambios relevantes

D-6 Capitalización del resultado

integral de financiamiento

Ene de 2007 Fase 4. Desarrollo

de normas faltantes

D-8 Pagos basados en acciones 3er. Trim.

2007

Fase 4. Desarrollo

de normas faltantes

Siguiente Anterior

N I F Inventario de Proyectos del Consejo emisor:

NORMAS APLICABLES A LAS ACTIVIDADES ESPECIALIZADAS DE DISTINTOS SECTORES

E-3 Sector financiero 3er. Trim.

2008

Fase 3.

Armonización del

sector financiero

E-4 Industrias extractivas 3er. Trim.

2008

Fase 4. Desarrollo

de normas faltantes

E-5 Contratos de seguros 3er. Trim.

2008

Fase 6.

Armonización del

sector de seguros y

fianzas

E-6 Otros subsectores de sector

financiero

3er. Trim.

2008

Fase 7.

Armonización de

otros subsectores

del sector

financiero

Siguiente Anterior

PCGA

Boletines no considerados

B-4 Utilidad por acción

B-9 Información Financiera a fechas intermedias

C-1 Efectivo

C-5 Pagos anticipados

C-8 Intangibles

C-15 Deterioro en el valor de los activos de larga duración y su

disposición

D-7 Contratos de construcción y de fabricación de ciertos bienes

de capital

E-1 Agricultura

Siguiente Anterior

Conclusiones

I M C P (CPC) C I N I F

Estructura:

• PCGA

• Reglas particulares

• Criterio Prudencial

P C G A N I F

Principios de contabilidad Postulados básicos

-Valuación

-Presentación

• Marco Conceptual

• NIF particulares

• INIF

Siguiente Anterior

Series de boletines

Seria A:

Principios Contables básicos Marco Conceptual

Ventajas:

NIF NIIF

“Crear un lenguaje contable común”

Conclusiones