consideraciones en materia de isr, ietu e ide 2008 c.p.c. y m.i. elio f. zurita morales

DESCRIPTION

Consideraciones en materia de ISR, IETU e IDE 2008 C.P.C. y M.I. Elio F. Zurita Morales. TEMARIO. REMANENTE DISTRIBUIBLE PROHIBICION A DISTRIBUIRLO DETERMINACION CONCEPTOS ASIMILADOS CAUSACION DE ISR ISR – IETU IDE DONATIVOS EN ESPECIE DONATIVOS A PERSONAS NO AUTORIZADAS. - PowerPoint PPT PresentationTRANSCRIPT

1

Consideraciones en materia de ISR, IETU e IDE

2008

C.P.C. y M.I. Elio F. Zurita Morales

2

TEMARIO

• REMANENTE DISTRIBUIBLE– PROHIBICION A DISTRIBUIRLO– DETERMINACION– CONCEPTOS ASIMILADOS

• CAUSACION DE ISR• ISR – IETU• IDE• DONATIVOS

– EN ESPECIE– DONATIVOS A PERSONAS NO AUTORIZADAS

3

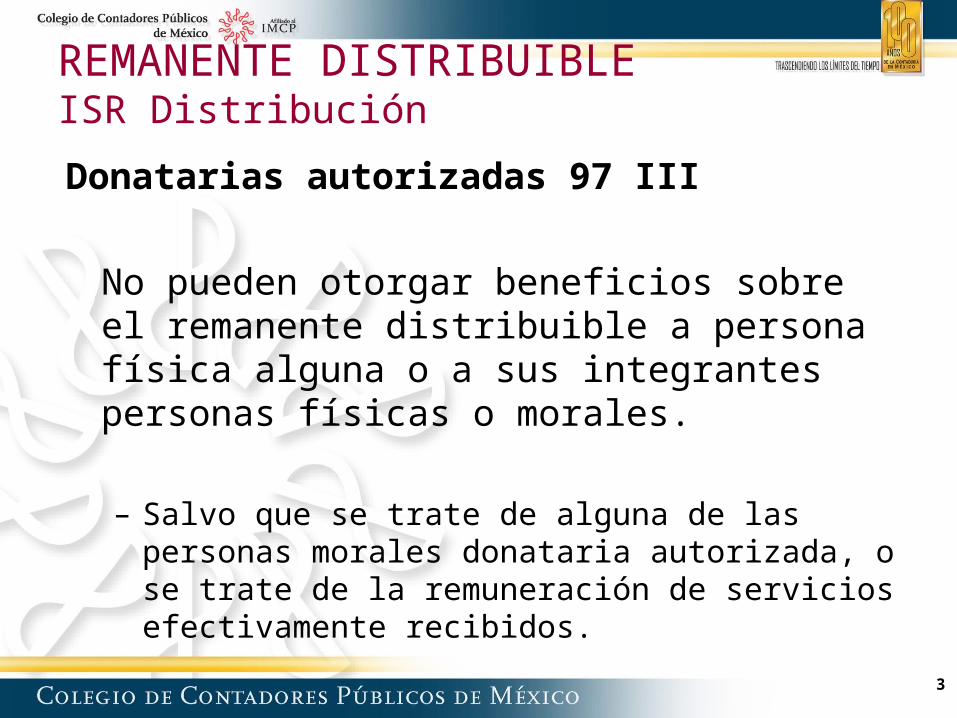

REMANENTE DISTRIBUIBLEISR Distribución

Donatarias autorizadas 97 III

No pueden otorgar beneficios sobre el remanente distribuible a persona física alguna o a sus integrantes personas físicas o morales.

– Salvo que se trate de alguna de las personas morales donataria autorizada, o se trate de la remuneración de servicios efectivamente recibidos.

4

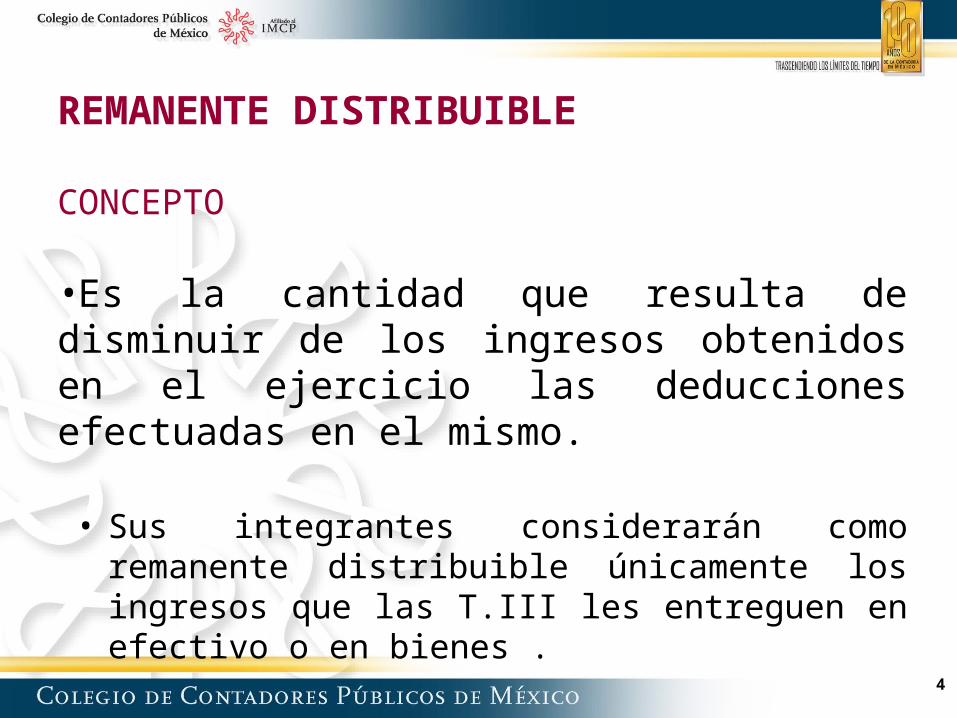

REMANENTE DISTRIBUIBLE

CONCEPTO

•Es la cantidad que resulta de disminuir de los ingresos obtenidos en el ejercicio las deducciones efectuadas en el mismo.

• Sus integrantes considerarán como remanente distribuible únicamente los ingresos que las T.III les entreguen en efectivo o en bienes .

5

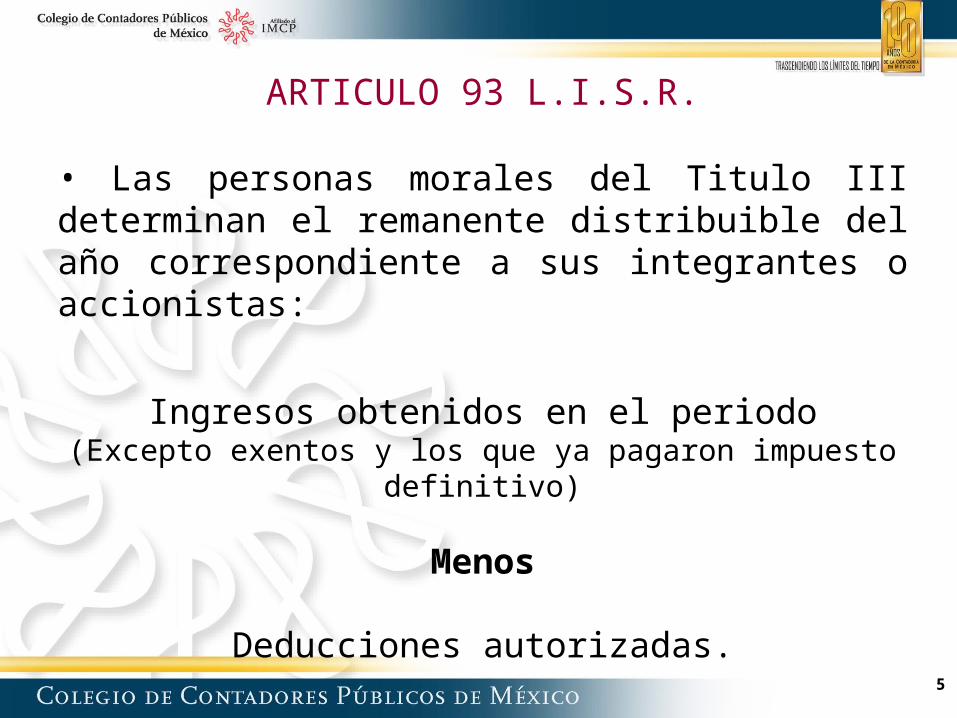

ARTICULO 93 L.I.S.R.

• Las personas morales del Titulo III determinan el remanente distribuible del año correspondiente a sus integrantes o accionistas:

Ingresos obtenidos en el periodo(Excepto exentos y los que ya pagaron impuesto definitivo)

Menos

Deducciones autorizadas.

6

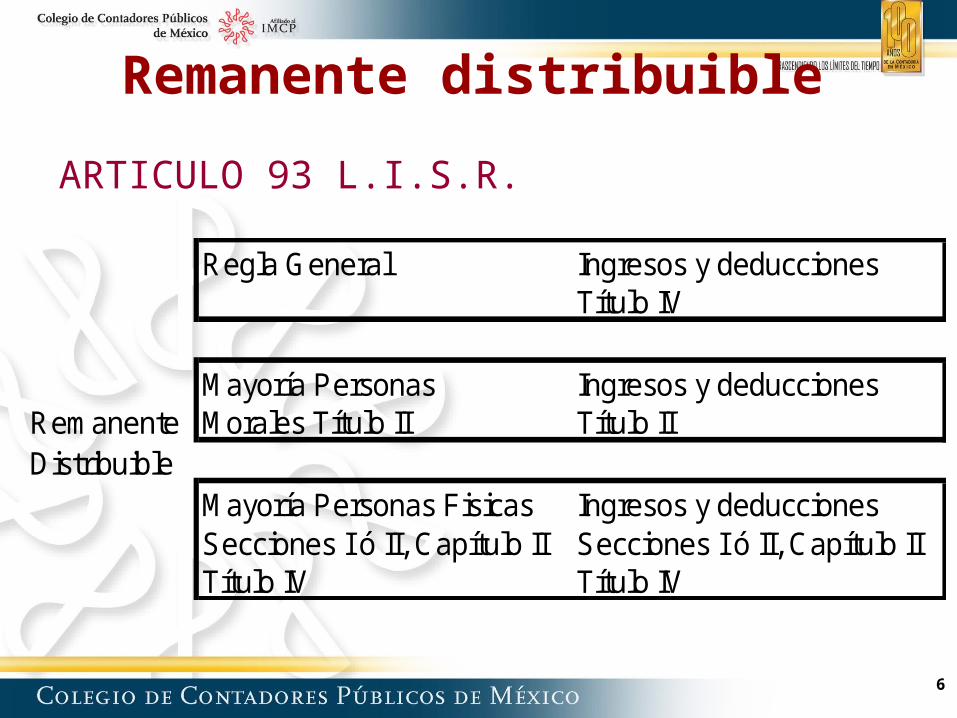

Remanente distribuible

ARTICULO 93 L.I.S.R.

Regla General Ingresos y deduccionesTítulo IV

Mayoría Personas Ingresos y deduccionesRemanente Morales Título II Título IIDistribuible

Mayoría Personas Fisicas Ingresos y deduccionesSecciones I ó II, Capítulo II Secciones I ó II, Capítulo IITítulo IV Título IV

7

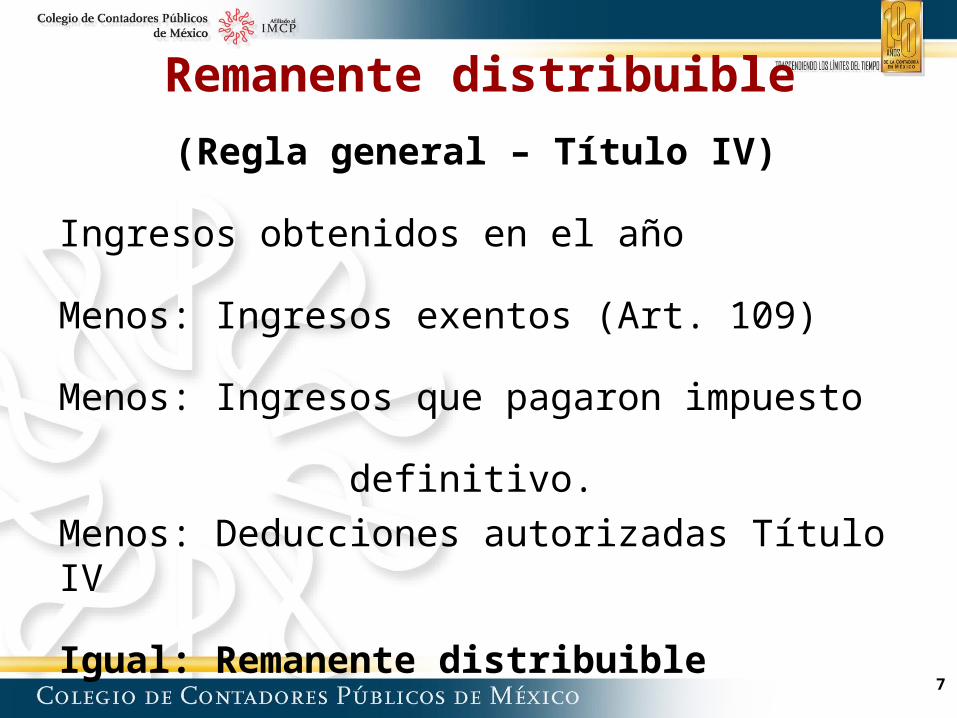

Remanente distribuible

(Regla general – Título IV)

Ingresos obtenidos en el año

Menos: Ingresos exentos (Art. 109)

Menos: Ingresos que pagaron impuesto

definitivo.

Menos: Deducciones autorizadas Título IV

Igual: Remanente distribuible

8

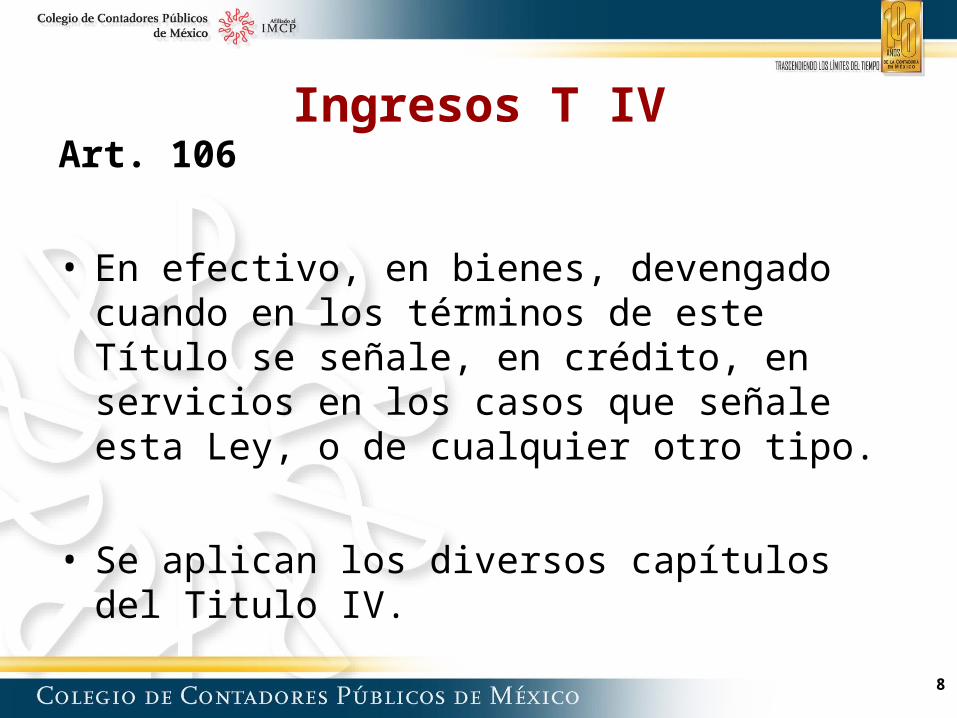

Ingresos T IVArt. 106

• En efectivo, en bienes, devengado cuando en los términos de este Título se señale, en crédito, en servicios en los casos que señale esta Ley, o de cualquier otro tipo.

• Se aplican los diversos capítulos del Titulo IV.

9

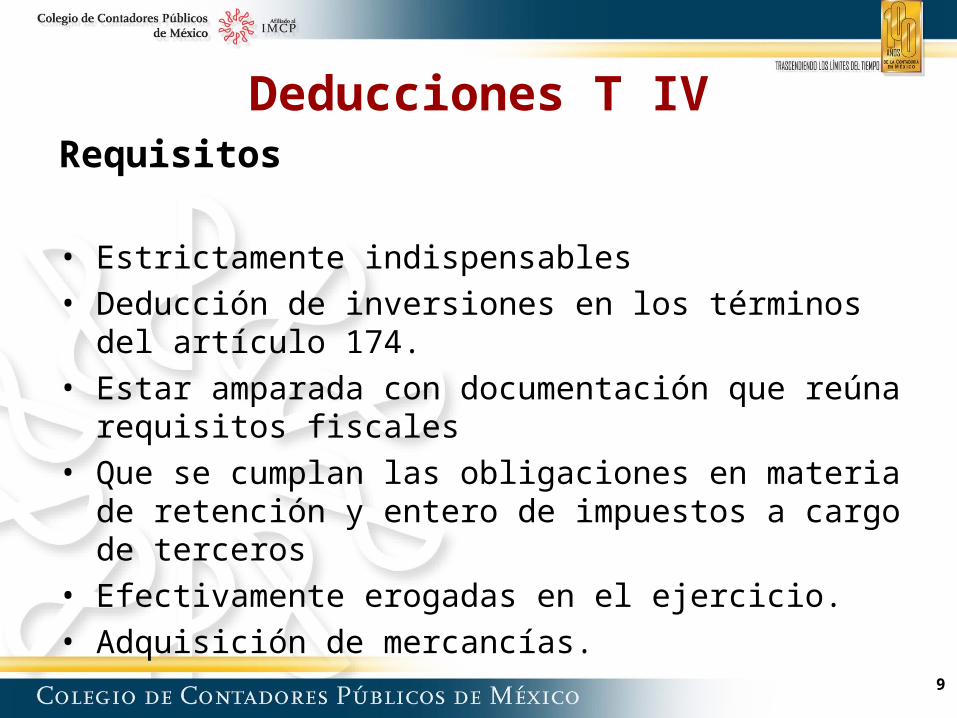

Deducciones T IVRequisitos

• Estrictamente indispensables • Deducción de inversiones en los términos del artículo

174. • Estar amparada con documentación que reúna

requisitos fiscales • Que se cumplan las obligaciones en materia de

retención y entero de impuestos a cargo de terceros• Efectivamente erogadas en el ejercicio.• Adquisición de mercancías.

10

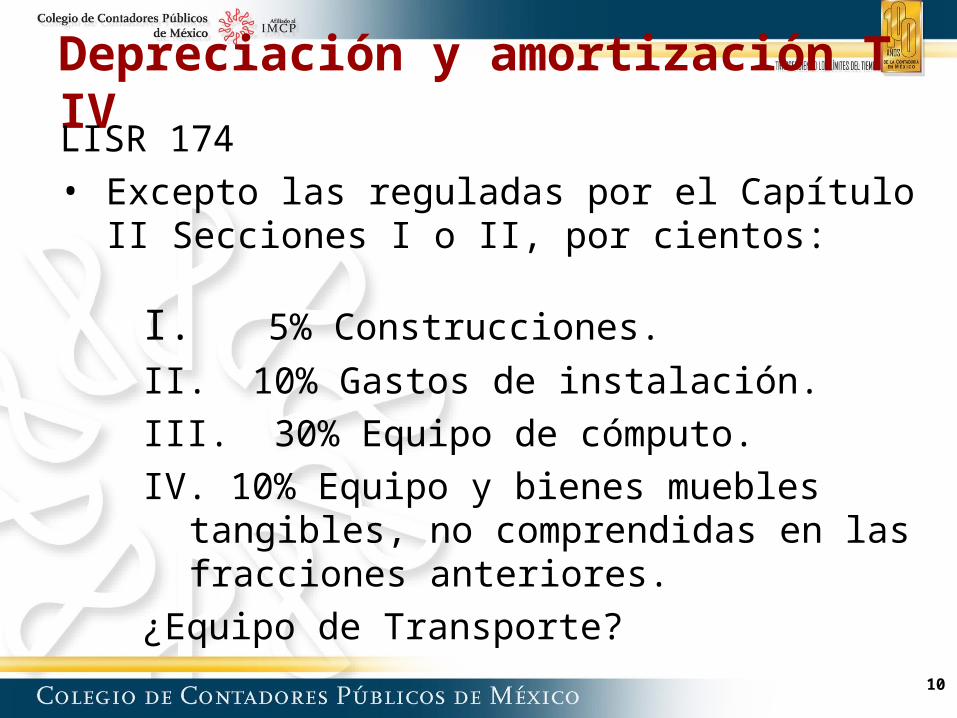

Depreciación y amortización T IVLISR 174 • Excepto las reguladas por el Capítulo II

Secciones I o II, por cientos:

I. 5% Construcciones.

II. 10% Gastos de instalación.

III. 30% Equipo de cómputo.

IV. 10% Equipo y bienes muebles tangibles, no comprendidas en las fracciones anteriores.

¿Equipo de Transporte?

11

Depreciación y amortización T IVLISR 174 • MOI conforme artículo 37.

• Actualización según penúltimo párrafo del artículo 37 aplicando lo dispuesto en los párrafos primero, quinto, sexto y octavo del mismo artículo.

• Cuando no se pueda separar del costo del inmueble, la parte que corresponda a las construcciones, se considerará como costo del terreno el 20% del total.

12

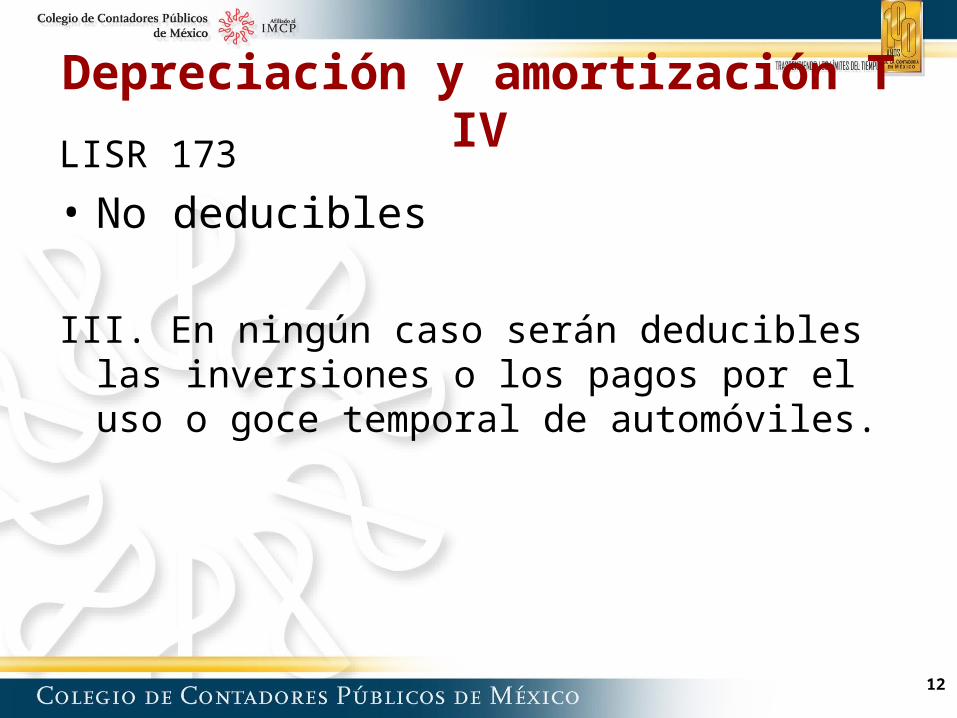

Depreciación y amortización T IVLISR 173

• No deducibles

III. En ningún caso serán deducibles las inversiones o los pagos por el uso o goce temporal de automóviles.

13

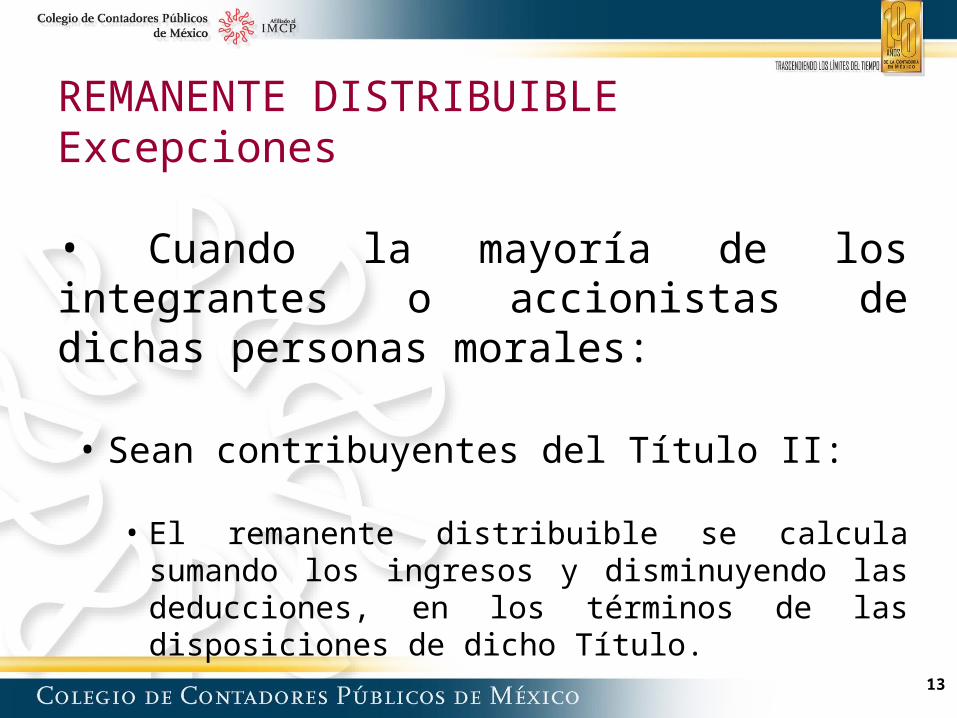

REMANENTE DISTRIBUIBLEExcepciones

• Cuando la mayoría de los integrantes o accionistas de dichas personas morales:

• Sean contribuyentes del Título II:

• El remanente distribuible se calcula sumando los ingresos y disminuyendo las deducciones, en los términos de las disposiciones de dicho Título.

14

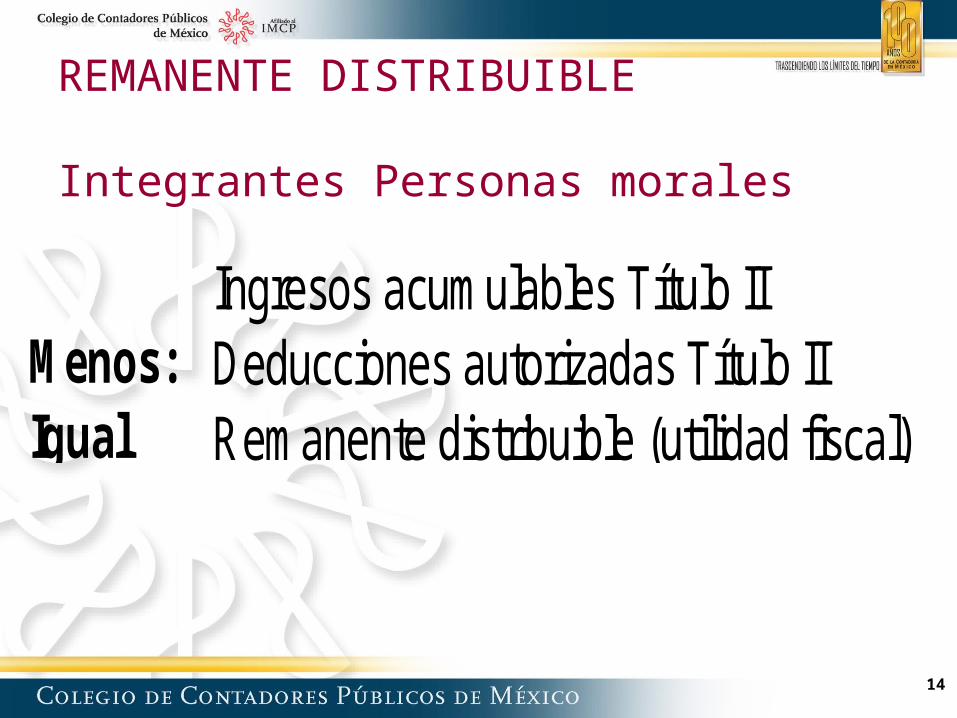

REMANENTE DISTRIBUIBLE

Integrantes Personas morales

Ingresos acumulables Título IIMenos: Deducciones autorizadas Título IIIgual Remanente distribuible (utilidad fiscal)

15

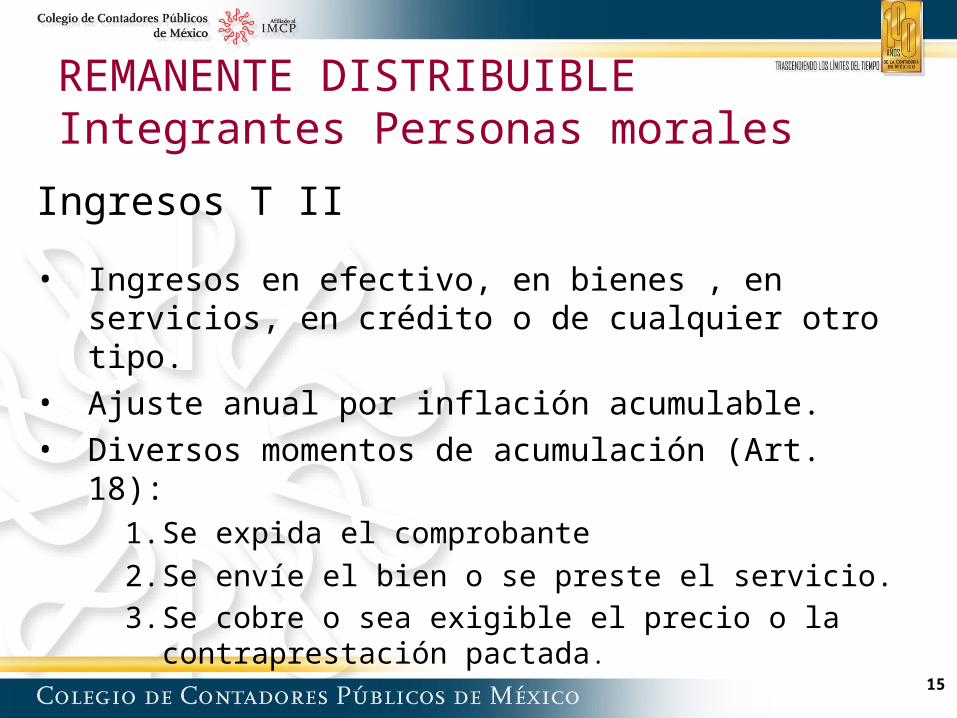

REMANENTE DISTRIBUIBLEIntegrantes Personas morales

Ingresos T II

• Ingresos en efectivo, en bienes , en servicios, en crédito o de cualquier otro tipo.

• Ajuste anual por inflación acumulable.

• Diversos momentos de acumulación (Art. 18):1. Se expida el comprobante

2. Se envíe el bien o se preste el servicio.

3. Se cobre o sea exigible el precio o la contraprestación pactada.

16

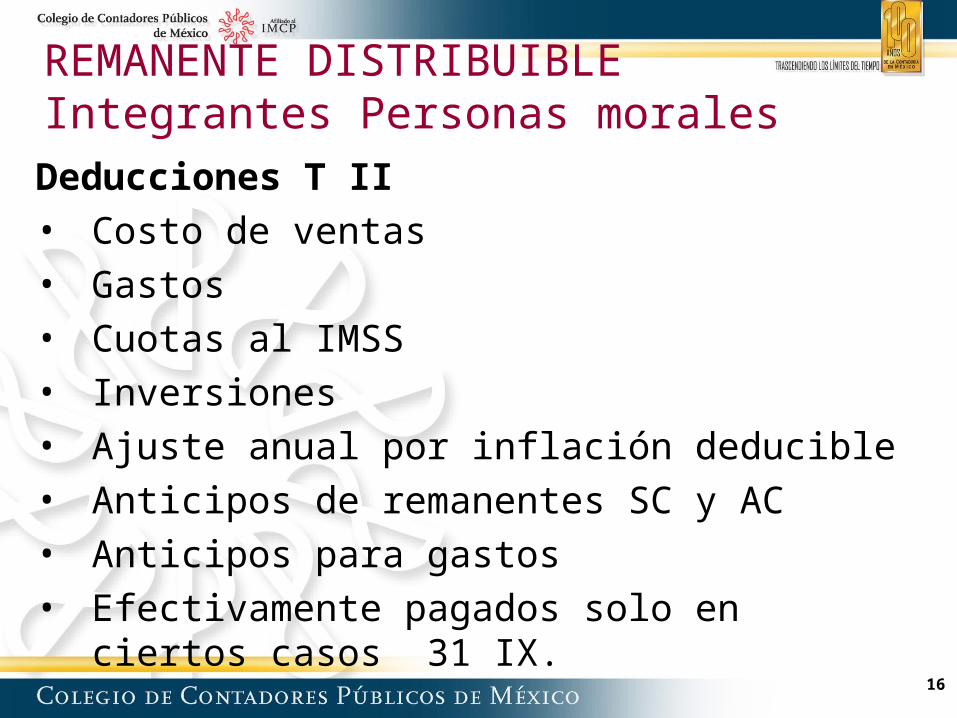

REMANENTE DISTRIBUIBLEIntegrantes Personas morales

Deducciones T II• Costo de ventas• Gastos• Cuotas al IMSS• Inversiones• Ajuste anual por inflación deducible• Anticipos de remanentes SC y AC• Anticipos para gastos• Efectivamente pagados solo en ciertos casos

31 IX.

17

REMANENTE DISTRIBUIBLEExcepciones

• Cuando la mayoría de los integrantes o accionistas de dichas personas morales:

• Sean contribuyentes del Título IV, Capítulo II, Secciones I o II:

• El remanente distribuible se calcula sumando los ingresos y disminuyendo las deducciones que correspondan, en los términos de dichas Secciones.

18

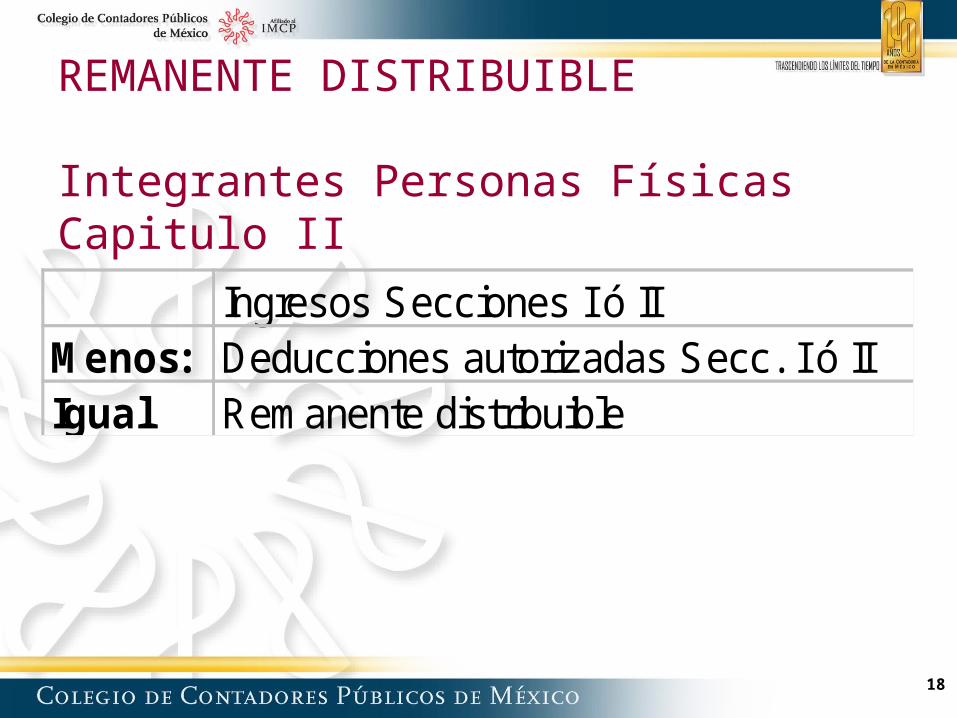

REMANENTE DISTRIBUIBLE

Integrantes Personas Físicas Capitulo II

Ingresos Secciones I ó IIMenos: Deducciones autorizadas Secc. I ó IIIgual Remanente distribuible

19

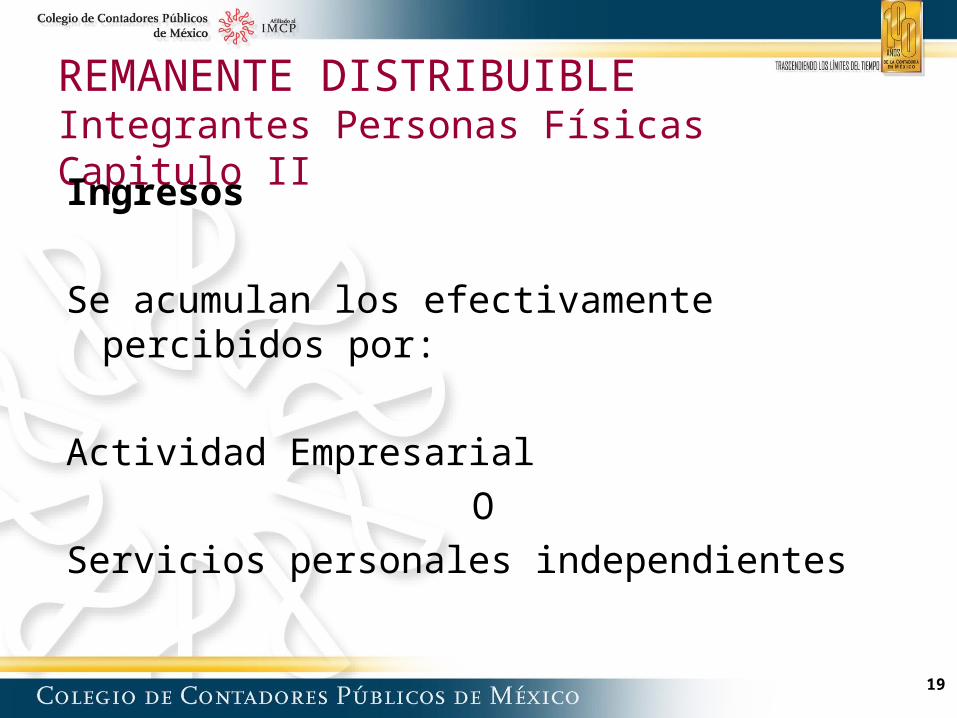

REMANENTE DISTRIBUIBLEIntegrantes Personas Físicas Capitulo II

Ingresos

Se acumulan los efectivamente percibidos por:

Actividad Empresarial

O

Servicios personales independientes

20

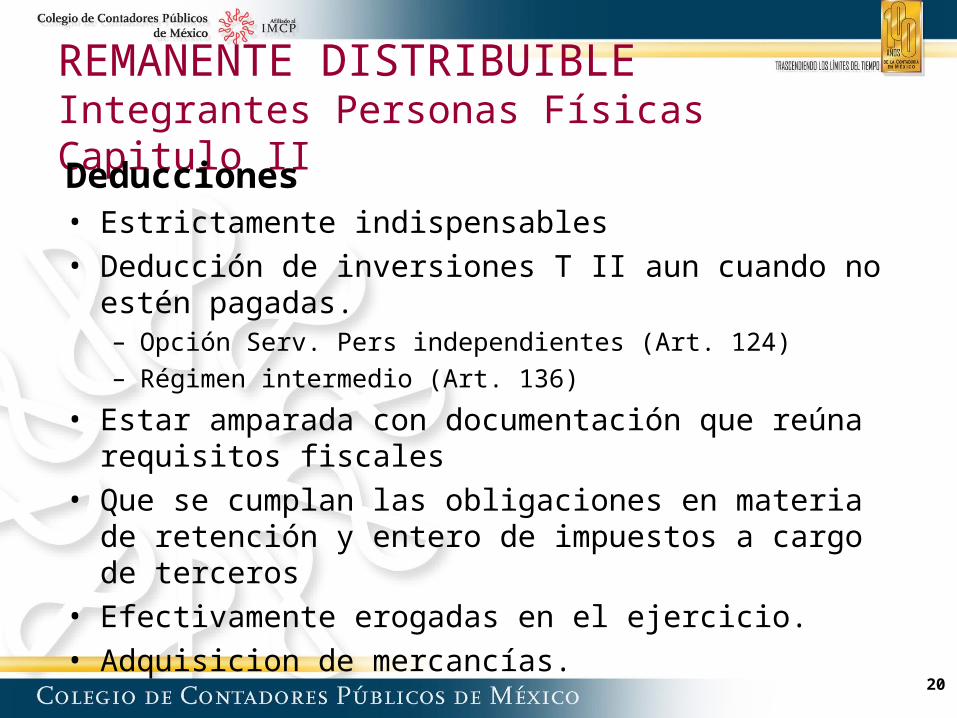

REMANENTE DISTRIBUIBLEIntegrantes Personas Físicas Capitulo II

Deducciones• Estrictamente indispensables • Deducción de inversiones T II aun cuando no estén

pagadas.– Opción Serv. Pers independientes (Art. 124)– Régimen intermedio (Art. 136)

• Estar amparada con documentación que reúna requisitos fiscales

• Que se cumplan las obligaciones en materia de retención y entero de impuestos a cargo de terceros

• Efectivamente erogadas en el ejercicio.• Adquisicion de mercancías.

21

REMANENTE DISTRIBUIBLEConceptos asimilables

22

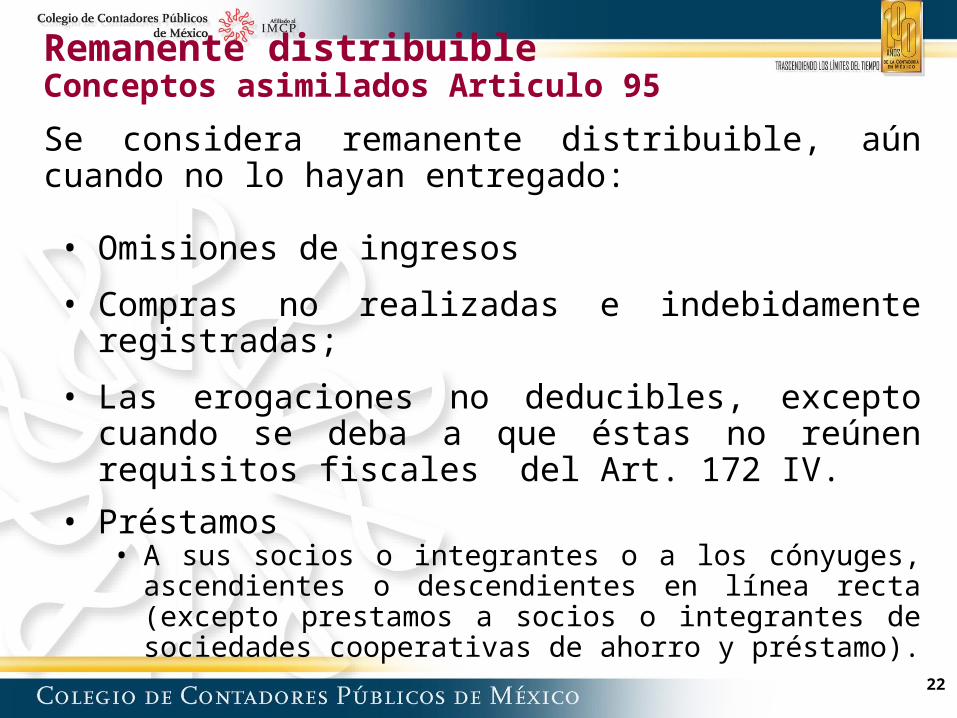

Remanente distribuibleConceptos asimilados Articulo 95

Se considera remanente distribuible, aún cuando no lo hayan entregado: • Omisiones de ingresos

• Compras no realizadas e indebidamente registradas;

• Las erogaciones no deducibles, excepto cuando se

deba a que éstas no reúnen requisitos fiscales del Art. 172 IV.

• Préstamos • A sus socios o integrantes o a los cónyuges, ascendientes

o descendientes en línea recta (excepto prestamos a socios o integrantes de sociedades cooperativas de ahorro y préstamo).

23

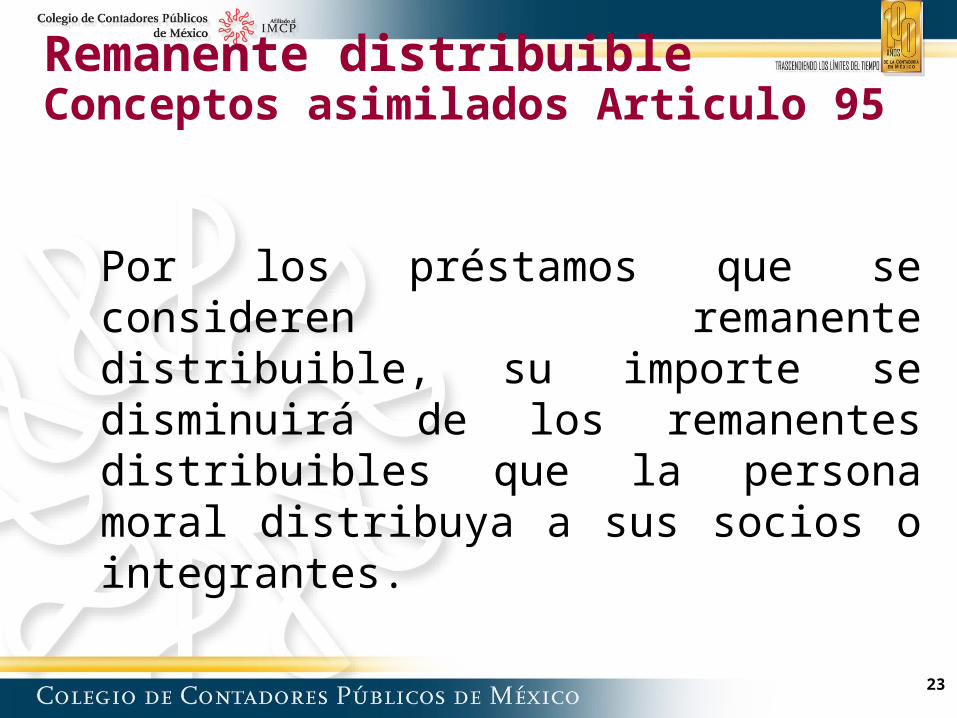

Remanente distribuibleConceptos asimilados Articulo 95

Por los préstamos que se consideren remanente distribuible, su importe se disminuirá de los remanentes distribuibles que la persona moral distribuya a sus socios o integrantes.

24

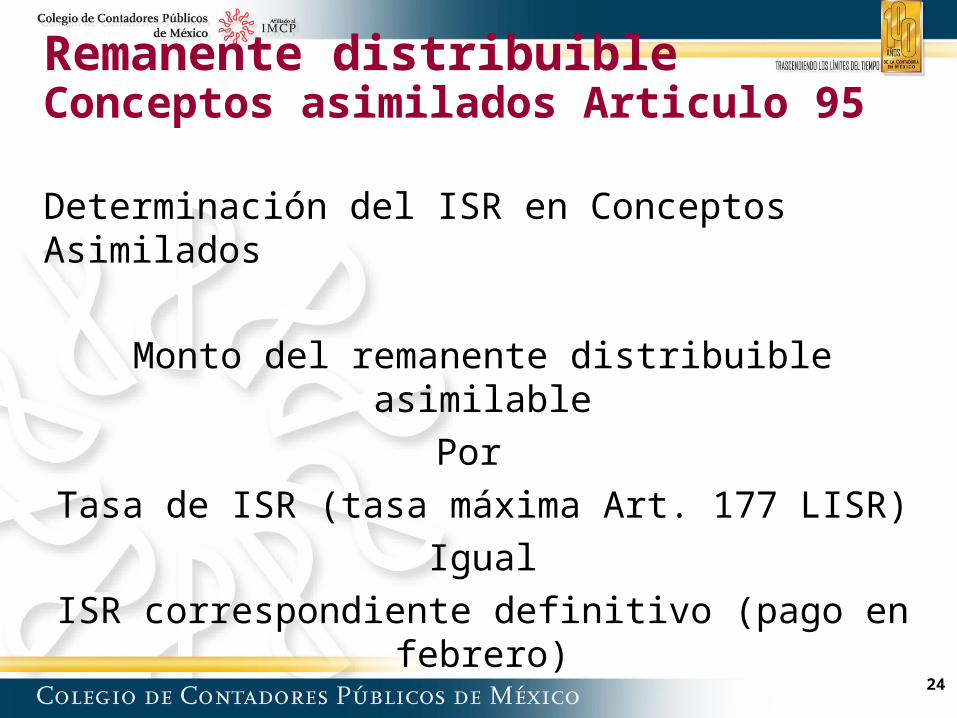

Remanente distribuibleConceptos asimilados Articulo 95

Determinación del ISR en Conceptos Asimilados

Monto del remanente distribuible asimilable

Por

Tasa de ISR (tasa máxima Art. 177 LISR)

Igual

ISR correspondiente definitivo (pago en febrero)

25

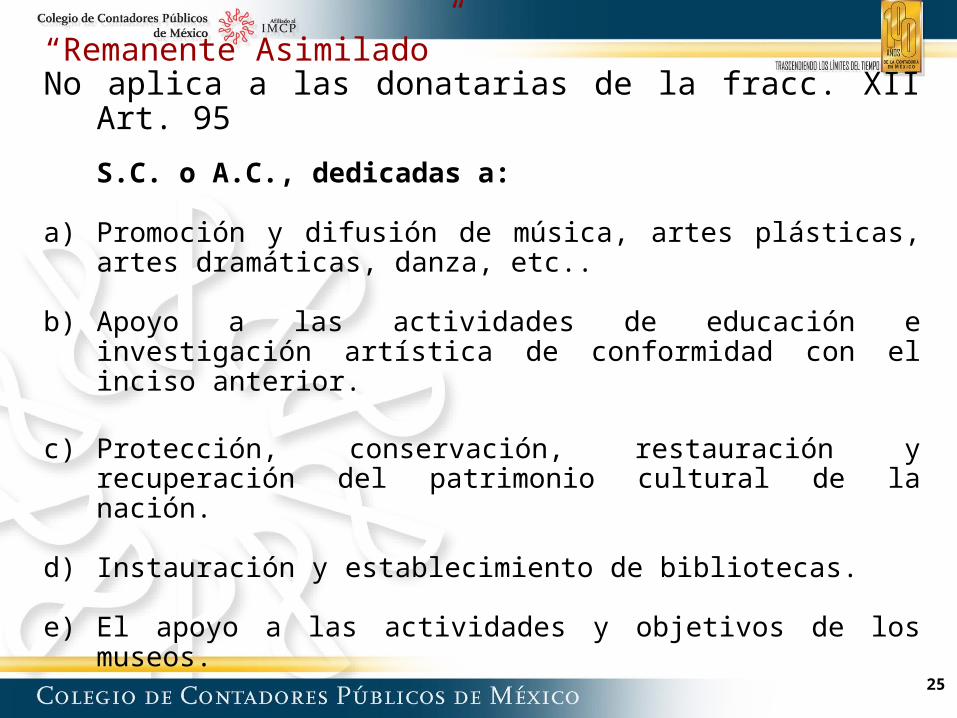

“Remanente Asimilado”No aplica a las donatarias de la fracc. XII Art. 95

S.C. o A.C., dedicadas a:

a) Promoción y difusión de música, artes plásticas, artes dramáticas, danza, etc..

b) Apoyo a las actividades de educación e investigación

artística de conformidad con el inciso anterior.

c) Protección, conservación, restauración y recuperación del patrimonio cultural de la nación.

d) Instauración y establecimiento de bibliotecas. e) El apoyo a las actividades y objetivos de los museos.

26

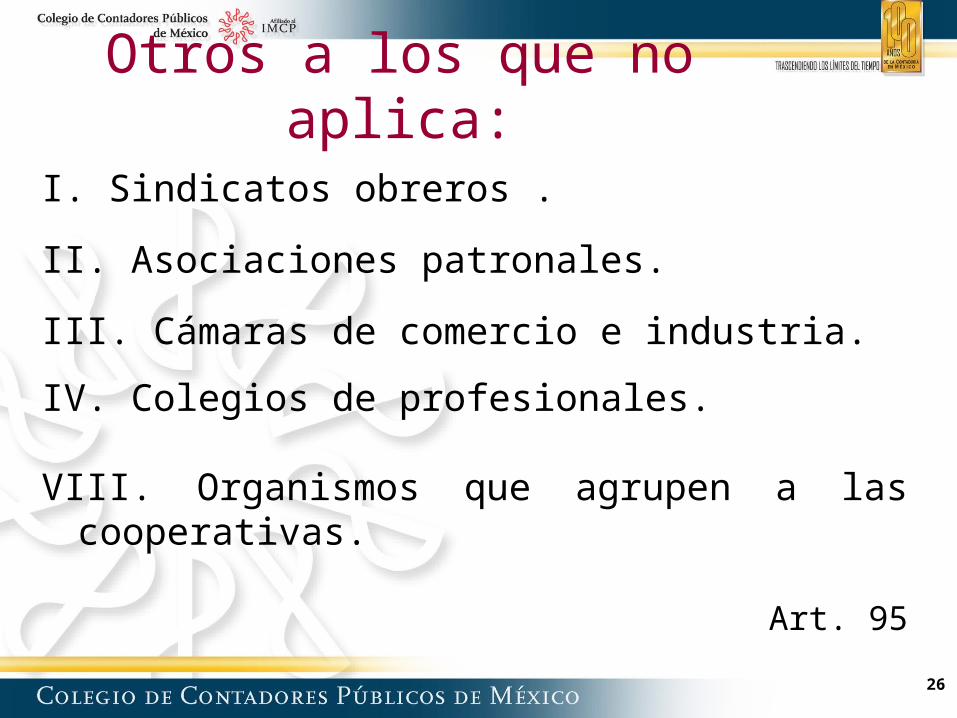

Otros a los que no aplica:

I. Sindicatos obreros . II. Asociaciones patronales. III. Cámaras de comercio e industria. IV. Colegios de profesionales.

VIII. Organismos que agrupen a las cooperativas.

Art. 95

27

Otros a los que no aplica:

XIV. Asociaciones de padres de familia. XV. Sociedades de gestión colectiva

constituidas de acuerdo con la Ley Federal del Derecho de Autor.

Art. 95

28

TITULO IIICausación de ISR

29

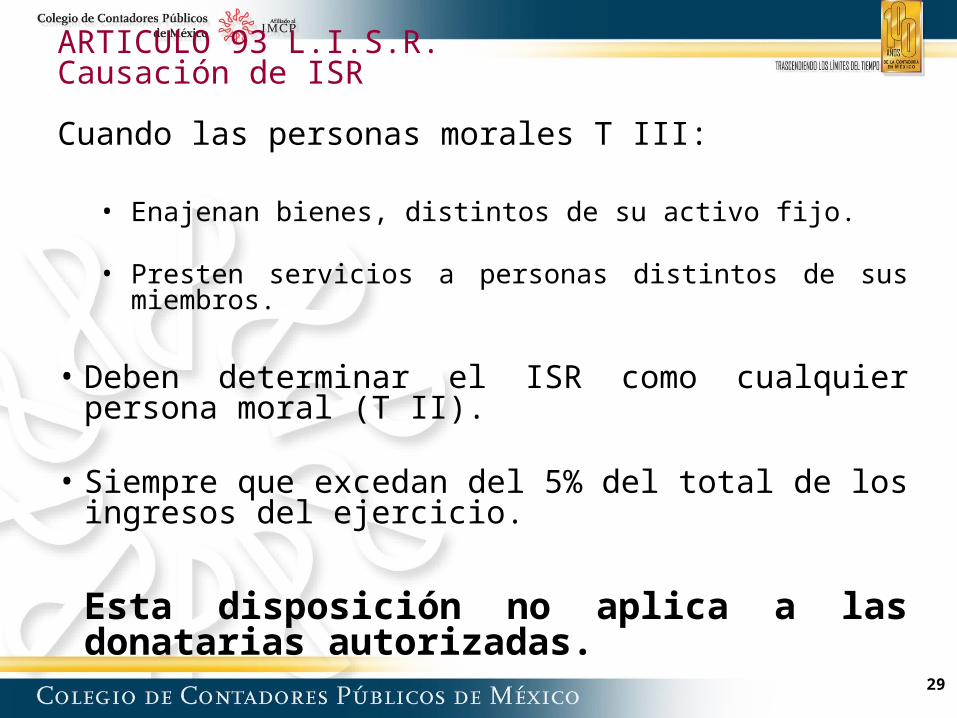

ARTICULO 93 L.I.S.R.Causación de ISR

Cuando las personas morales T III:

• Enajenan bienes, distintos de su activo fijo.

• Presten servicios a personas distintos de sus miembros.

• Deben determinar el ISR como cualquier persona moral

(T II).

• Siempre que excedan del 5% del total de los ingresos del ejercicio.

Esta disposición no aplica a las donatarias autorizadas.

30

ARTICULO 105 R.I.S.R.

Enajenación de bienes distintos del activo fijo o prestación de servicios a personas distintos de sus miembros.

Se considera como deducciones las que:

• Sean estrictamente indispensables y • Que cumplan con los requisitos establecidos del Título II

Se determina:

I. Gastos e inversiones atribuibles exclusivamente,

Se deducen en los términos del Título II.

31

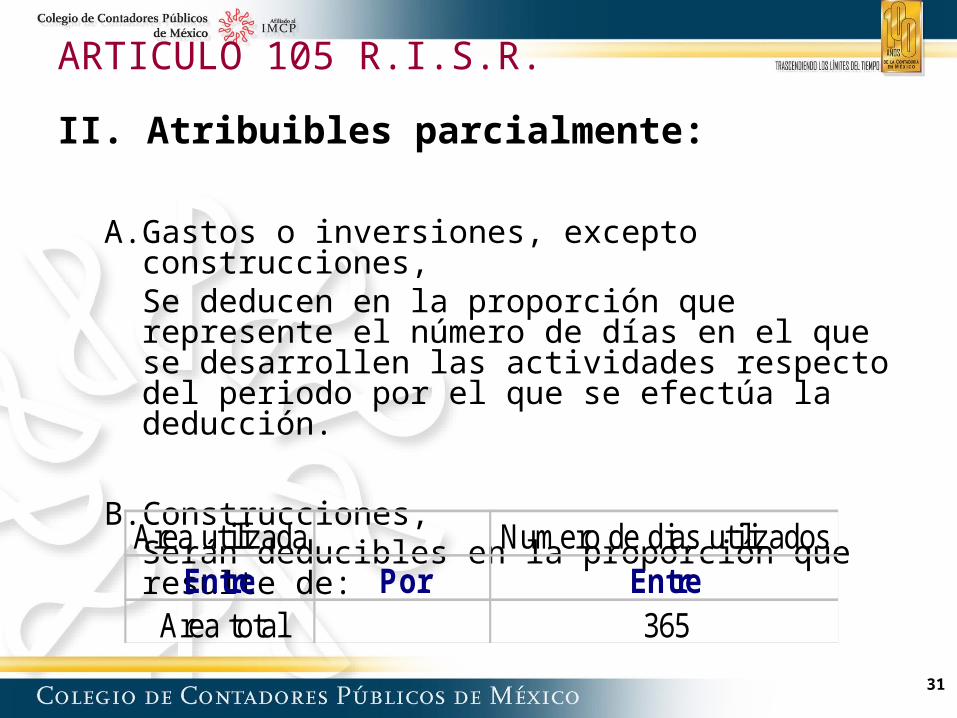

ARTICULO 105 R.I.S.R.

II. Atribuibles parcialmente:

A. Gastos o inversiones, excepto construcciones, Se deducen en la proporción que represente el número de días en el que se desarrollen las actividades respecto del periodo por el que se efectúa la deducción.

B. Construcciones, Serán deducibles en la proporción que resulte de:

Area utilizada Numero de dias utilizadosEntre Por Entre

Area total 365

32

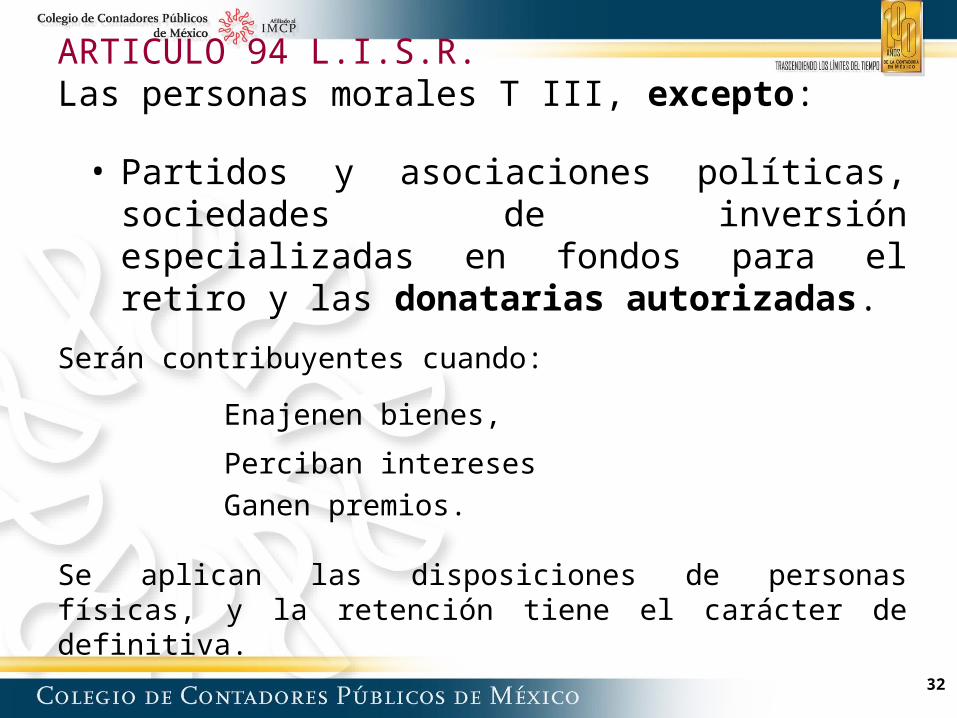

ARTICULO 94 L.I.S.R.Las personas morales T III, excepto:

• Partidos y asociaciones políticas, sociedades de inversión especializadas en fondos para el retiro y las donatarias autorizadas.

Serán contribuyentes cuando:

Enajenen bienes,

Perciban intereses Ganen premios.

Se aplican las disposiciones de personas físicas, y la retención tiene el carácter de definitiva.

33

Caso practico

34

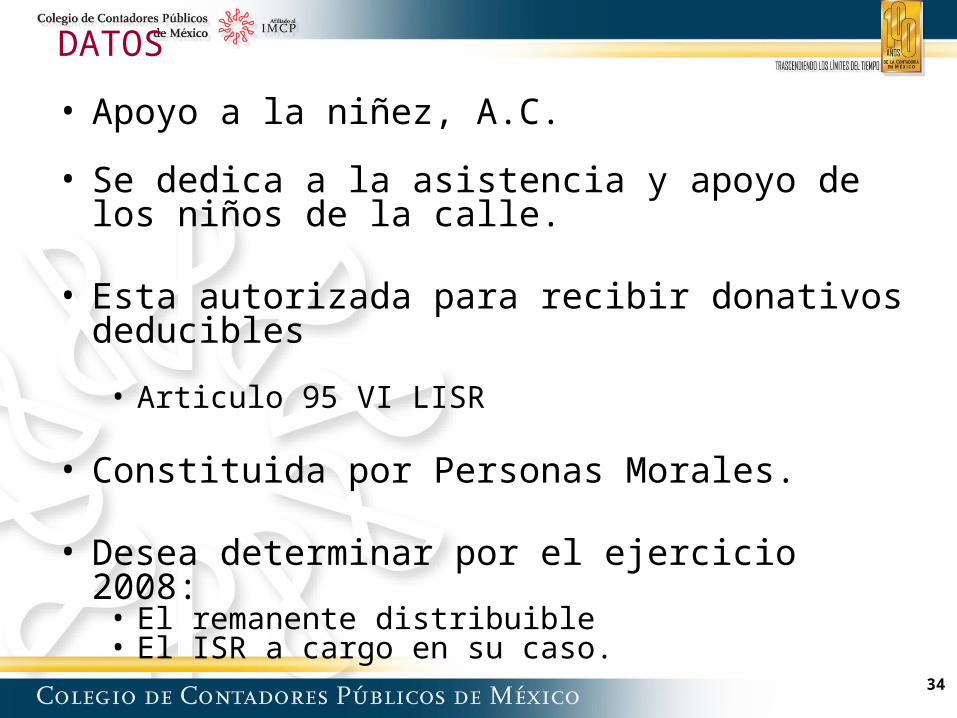

DATOS

• Apoyo a la niñez, A.C. • Se dedica a la asistencia y apoyo de los niños

de la calle.

• Esta autorizada para recibir donativos deducibles

• Articulo 95 VI LISR

• Constituida por Personas Morales.

• Desea determinar por el ejercicio 2008: • El remanente distribuible• El ISR a cargo en su caso.

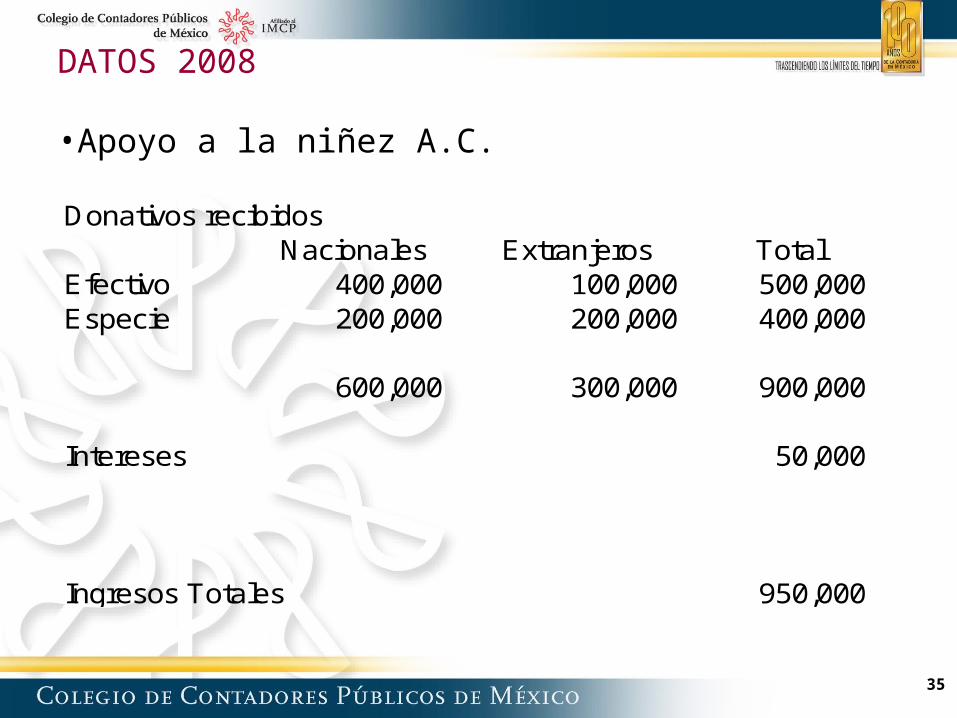

35

DATOS 2008

•Apoyo a la niñez A.C. Donativos recibidos

Nacionales Extranjeros TotalEfectivo 400,000 100,000 500,000 Especie 200,000 200,000 400,000

600,000 300,000 900,000

Intereses 50,000

Ingresos Totales 950,000

36

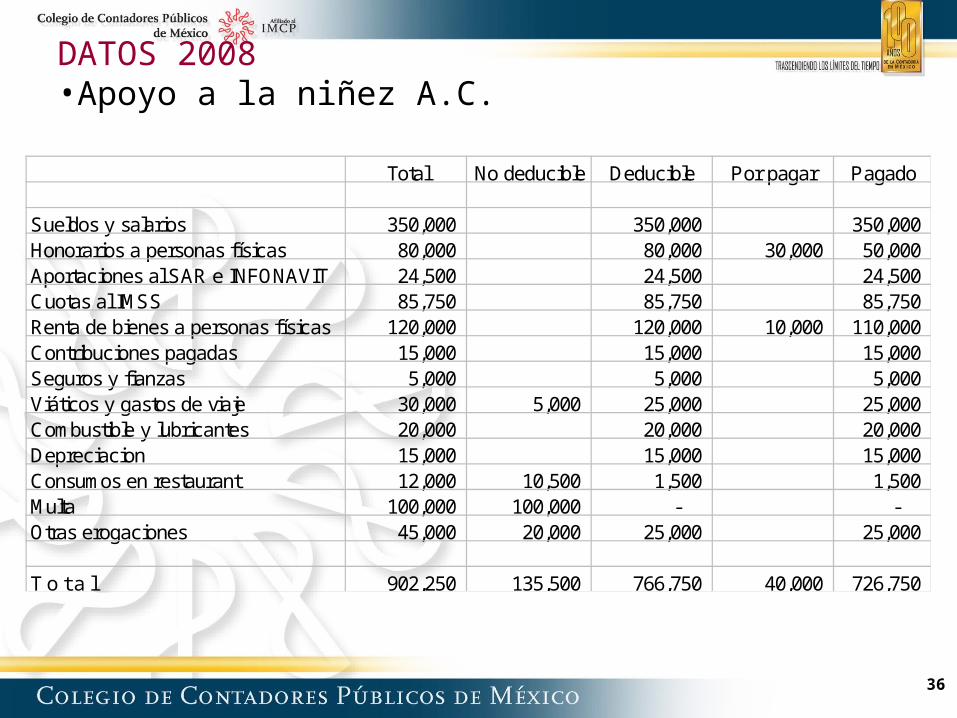

DATOS 2008•Apoyo a la niñez A.C.

Total No deducible Deducible Por pagar Pagado

Sueldos y salarios 350,000 350,000 350,000 Honorarios a personas físicas 80,000 80,000 30,000 50,000 Aportaciones al SAR e INFONAVIT 24,500 24,500 24,500 Cuotas al IMSS 85,750 85,750 85,750 Renta de bienes a personas físicas 120,000 120,000 10,000 110,000 Contribuciones pagadas 15,000 15,000 15,000 Seguros y fianzas 5,000 5,000 5,000 Viáticos y gastos de viaje 30,000 5,000 25,000 25,000 Combustible y lubricantes 20,000 20,000 20,000 Depreciacion 15,000 15,000 15,000 Consumos en restaurant 12,000 10,500 1,500 1,500 Multa 100,000 100,000 - - Otras erogaciones 45,000 20,000 25,000 25,000

T o t a l 902,250 135,500 766,750 40,000 726,750

37

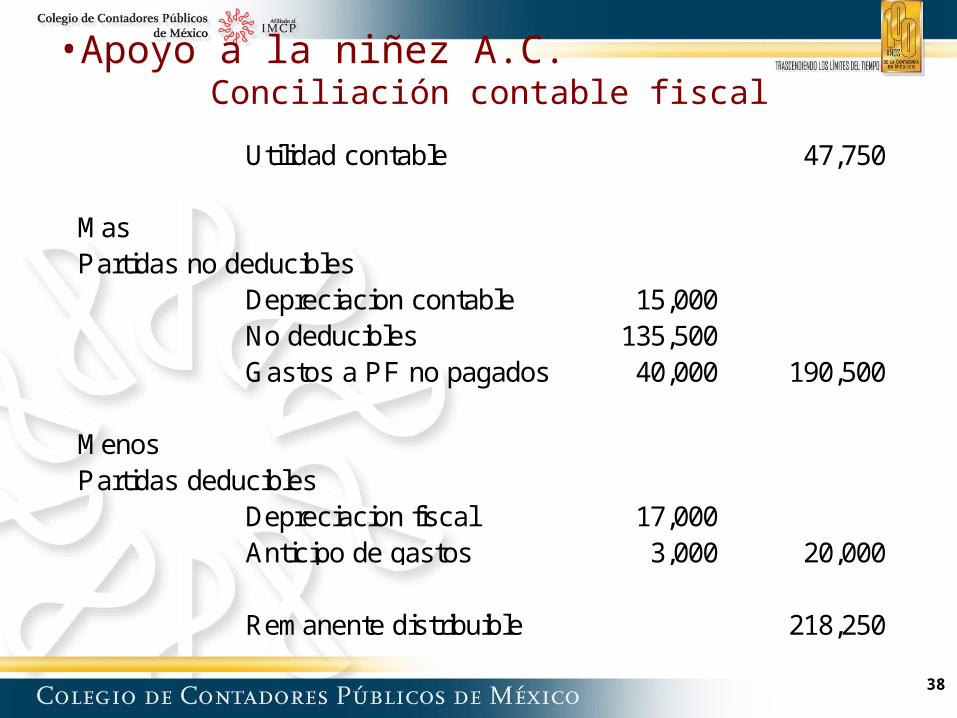

Apoyo a la niñez A.C.

Determinación de la utilidad contable

Ingresos contables 950,000 Gastos efectuados 902,250

Utilidad contable 47,750

38

•Apoyo a la niñez A.C.Conciliación contable fiscal

Utilidad contable 47,750

MasPartidas no deducibles

Depreciacion contable 15,000 No deducibles 135,500 Gastos a PF no pagados 40,000 190,500

MenosPartidas deducibles

Depreciacion fiscal 17,000 Anticipo de gastos 3,000 20,000

Remanente distribuible 218,250

39

•Apoyo a la niñez A.C.

Ingresos obtenidos 950,000

Deducciones autorizadas 731,750

Remanente distribuible 218,250

Determinacion del Remanente distribuible

40

•Apoyo a la niñez A.C.Remanente distribuido

Falta de Concepto Importe Requisitos No deducible

Sueldos y salarios 400,000 - Honorarios a personas físicas 80,000 - Donativos otorgados - Aportaciones al SAR e INFONAVIT 28,000 - Cuotas al IMSS 98,000 - Renta de bienes a personas físicas 120,000 - Contribuciones pagadas 15,000 - Seguros y fianzas 5,000 - Viáticos y gastos de viaje 30,000 - 5,000 Combustible y lubricantes 20,000 - Depreciacion 15,000 - Consumos en restaurant 12,000 - 10,500 Multa 100,000 - 100,000 Otras erogaciones 45,000 20,000 -

T o t a l 968,000 20,000 115,500

41

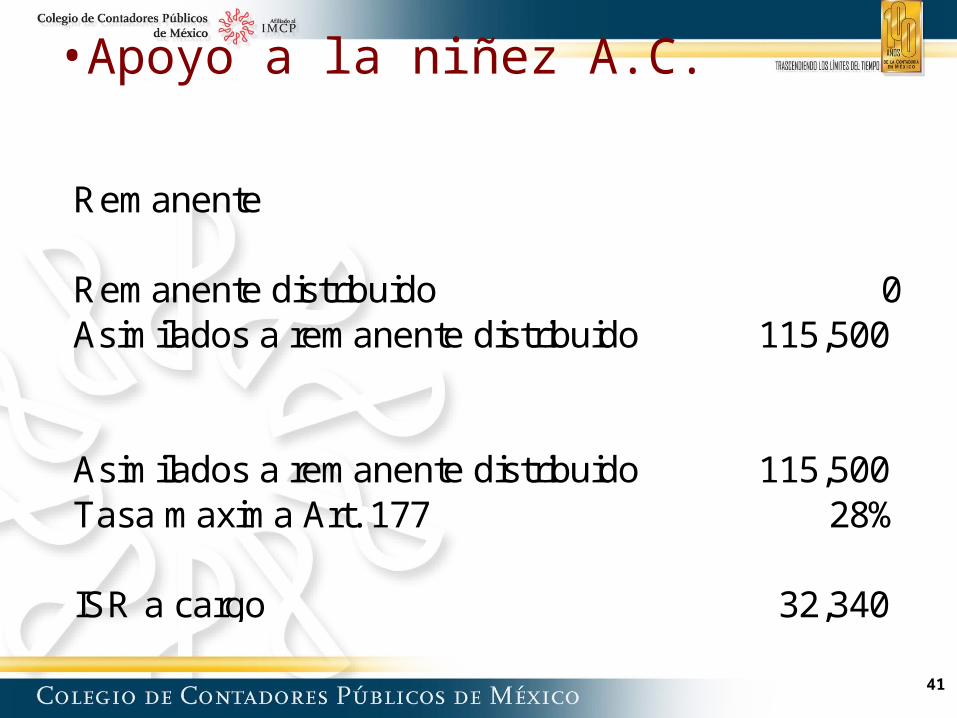

•Apoyo a la niñez A.C.

Remanente

Remanente distribuido 0Asimilados a remanente distribuido 115,500

Asimilados a remanente distribuido 115,500 Tasa maxima Art. 177 28%

ISR a cargo 32,340

42

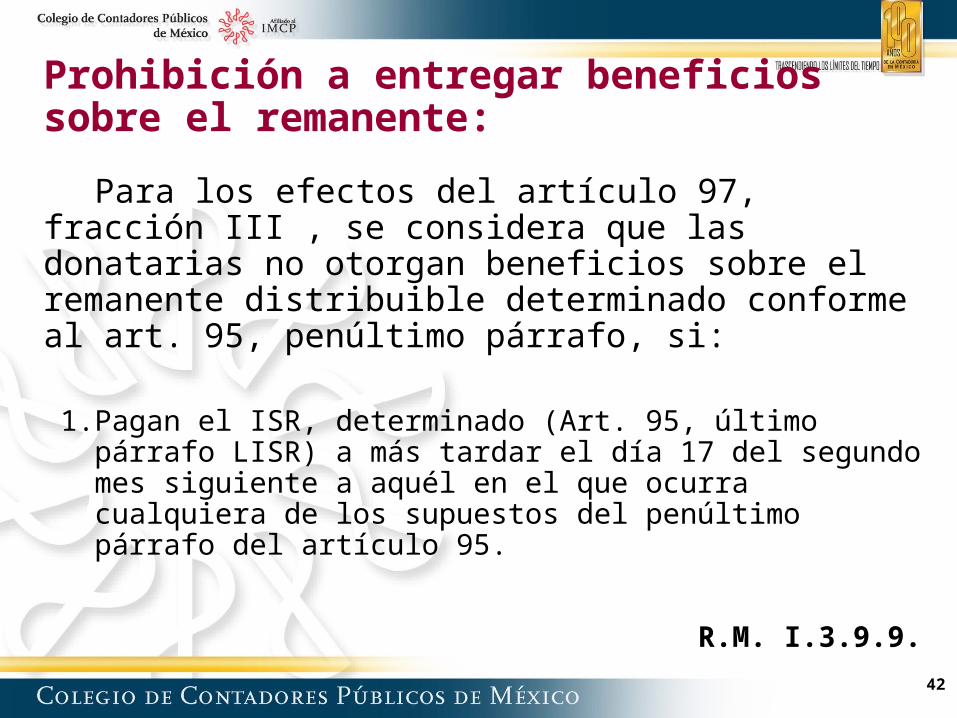

Prohibición a entregar beneficios sobre el remanente:

Para los efectos del artículo 97, fracción III , se considera que las donatarias no otorgan beneficios sobre el remanente distribuible determinado conforme al art. 95, penúltimo párrafo, si:

1. Pagan el ISR, determinado (Art. 95, último párrafo LISR) a más tardar el día 17 del segundo mes siguiente a aquél en el que ocurra cualquiera de los supuestos del penúltimo párrafo del artículo 95.

R.M. I.3.9.9.

43

Prohibición a entregar beneficios sobre el remanente:

(Continuación)y

2. El remanente distribuible no deriva de préstamos realizados a socios o integrantes de la donataria, o a los cónyuges, ascendientes o descendientes en línea recta de los socios o integrantes.

R.M. I.3.9.9.

44

Personas morales con fines no lucrativos

Comparativo ISR VS IETU

45

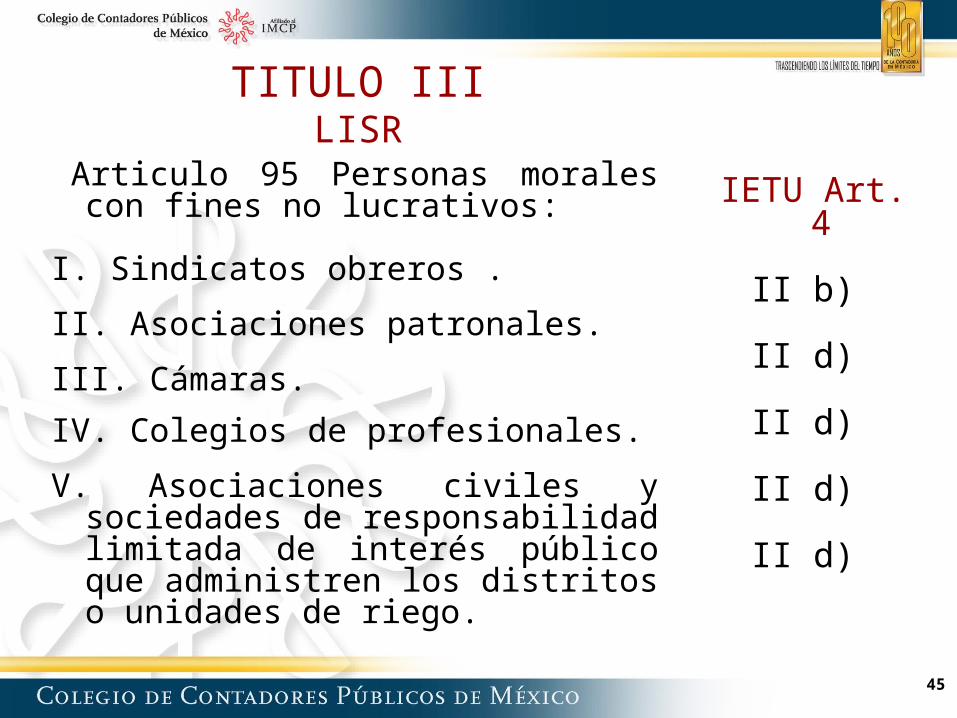

TITULO IIILISR

Articulo 95 Personas morales con fines no lucrativos:

I. Sindicatos obreros . II. Asociaciones patronales. III. Cámaras. IV. Colegios de profesionales. V. Asociaciones civiles y sociedades

de responsabilidad limitada de interés público que administren los distritos o unidades de riego.

IETU Art. 4

II b)

II d)

II d)

II d)

II d)

46

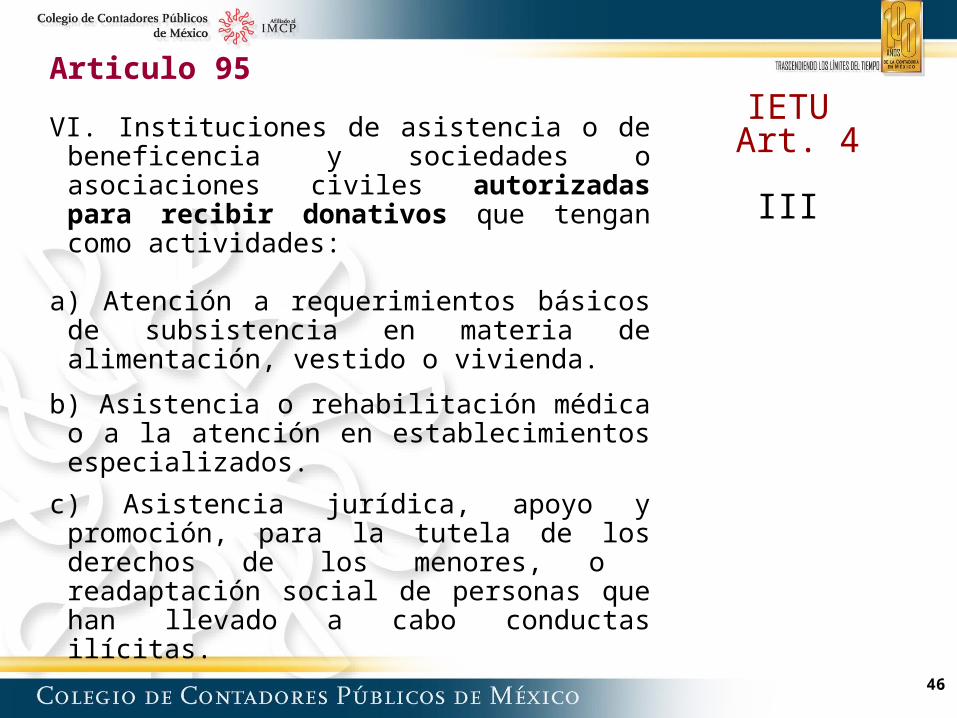

Articulo 95

VI. Instituciones de asistencia o de beneficencia y sociedades o asociaciones civiles autorizadas para recibir donativos que tengan como actividades:

a) Atención a requerimientos básicos de

subsistencia en materia de alimentación, vestido o vivienda.

b) Asistencia o rehabilitación médica o a la

atención en establecimientos especializados.

c) Asistencia jurídica, apoyo y promoción, para la tutela de los derechos de los menores, o readaptación social de personas que han llevado a cabo conductas ilícitas.

IETU Art. 4

III

47

Articulo 95

d) Rehabilitación de alcohólicos y fármaco dependientes.

e) La ayuda para servicios

funerarios. f) Orientación social, educación o

capacitación para el trabajo.

g) Promoción de la participación de la población en acciones que mejoren sus condiciones de subsistencia en beneficio de la comunidad.

IETU Art. 4

III

48

Articulo 95

VII. Sociedades cooperativas de consumo.

VIII. Organismos que agrupen a las

cooperativas. IX. Sociedades mutualistas que no

operen con terceros.

X. S.C. o A.C. que se dediquen a la enseñanza, con autorización o reconocimiento de validez oficial. Así como las instituciones creadas por decreto presidencial cuyo objeto sea la enseñanza.

XI. S.C. o A.C. organizadas con fines

culturales, investigación científica o tecnológica, así como bibliotecas y museos abiertos al público.

IETU Art. 4

II e)

II d)

II e)

Si son donatarias

III

II c)

49

Articulo 95

XII. S.C. o A.C., organizadas sin fines de lucro y autorizadas para recibir donativos, dedicadas a:

a) Promoción y difusión de música, artes plásticas, artes dramáticas, danza, etc.., conforme a la Ley que crea al Instituto Nacional de Bellas Artes y Literatura, así como a la Ley Federal de Cinematografía.

b) Apoyo a las actividades de

educación e investigación artística de conformidad con el inciso anterior.

IETU Art. 4

III

50

Articulo 95

XII. c) Protección, conservación, restauración y

recuperación del patrimonio cultural de la nación. El arte de las comunidades indígenas, los usos y costumbres, artesanías y tradiciones de la composición pluricultural que conforman el país.

d) Instauración y establecimiento de

bibliotecas que formen parte de la Red Nacional de Bibliotecas Públicas de conformidad con la Ley General de Bibliotecas.

e) El apoyo a las actividades y objetivos de

los museos dependientes del CONACULTA.

IETU Art. 4

III

51

Articulo 95

XIII. Instituciones que administren fondos o cajas de ahorro.

XIV. Asociaciones de padres de familia. XV. Sociedades de gestión colectiva

constituidas de acuerdo con la Ley Federal del Derecho de Autor.

XVI. S.C. o A.C. organizadas con fines

políticos, deportivos o religiosos. XVII. Asociaciones o sociedades civiles

que otorguen becas.

IETU Art. 4II e)

II f)

II f)

II c)

III

52

Articulo 95

XVIII. Asociaciones de condóminos. XIX. Asociaciones para preservar la

flora y fauna silvestre. XX. Asociaciones y sociedades que

se dediquen a la reproducción de especies en peligro de extinción .

IETU Art. 4

Si son donatarias

III

Si son donatarias

III

53

Articulo 4 IETU III (Ingresos por los que no se paga IETU)

Los obtenidos por las T III, autorizados para recibir donativos deducibles para ISR, siempre que:

• Los ingresos obtenidos se destinen a los fines propios de su objeto social y

• No se otorguen beneficios sobre el remanente distribuible, salvo cuando se trate de autorizados para recibir donativos deducibles.

54

Articulo 4 IETU III (Ingresos por los que no se paga IETU)

• También se considera que se otorgan beneficios sobre el remanente, cuando este se determine en los términos del penúltimo párrafo del artículo 95 LISR (Remanente ficto,(Omisión de Ingresos, compras no realizadas…)) .

R.M. I.4.4. No se considera que se otorgan beneficios sobre el remanente, cuando la donataria cumpla con lo dispuesto en la regla I.3.9.9.

55

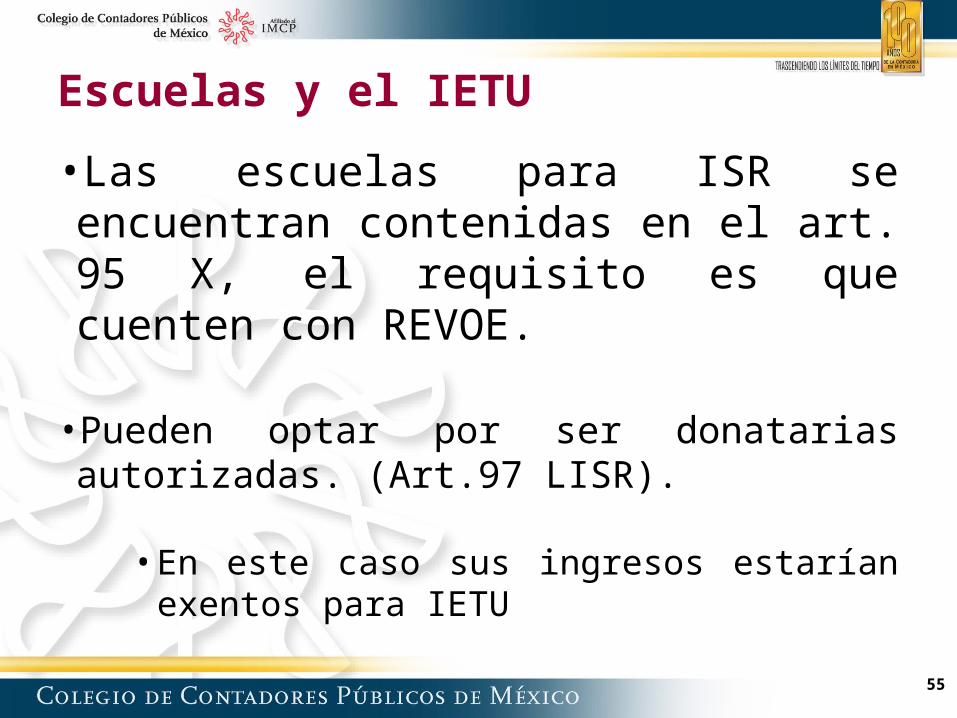

Escuelas y el IETU

•Las escuelas para ISR se encuentran contenidas en el art. 95 X, el requisito es que cuenten con REVOE.

• Pueden optar por ser donatarias autorizadas. (Art.97 LISR).

• En este caso sus ingresos estarían exentos para IETU

56

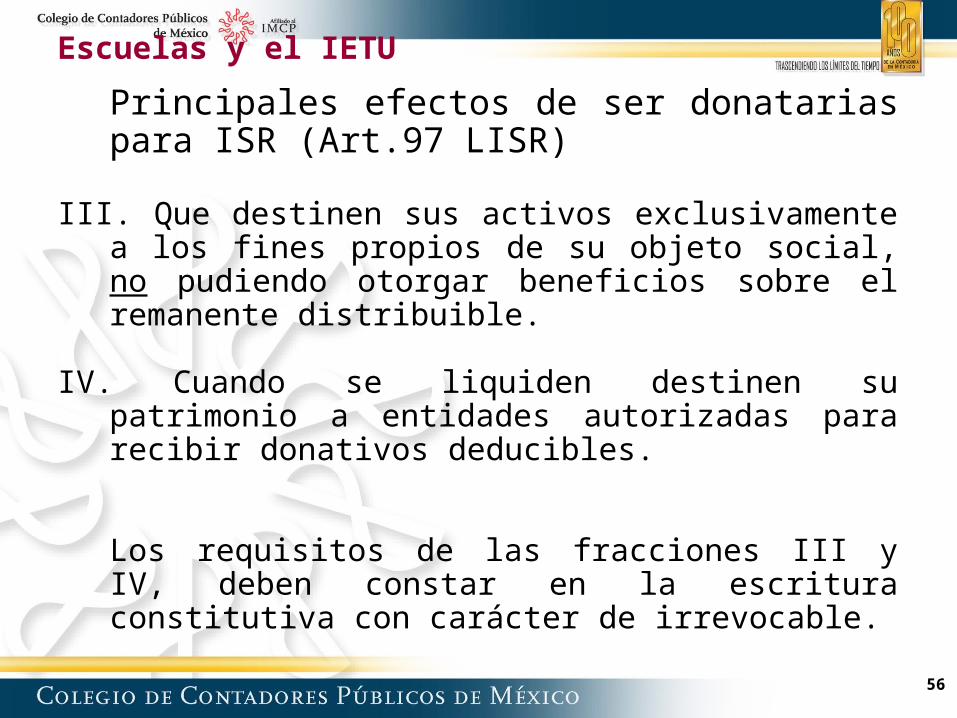

Escuelas y el IETU

Principales efectos de ser donatarias para ISR (Art.97 LISR)

III. Que destinen sus activos exclusivamente a los fines propios de su objeto social, no pudiendo otorgar beneficios sobre el remanente distribuible.

IV. Cuando se liquiden destinen su patrimonio a

entidades autorizadas para recibir donativos deducibles.

Los requisitos de las fracciones III y IV, deben constar en la escritura constitutiva con carácter de irrevocable.

57

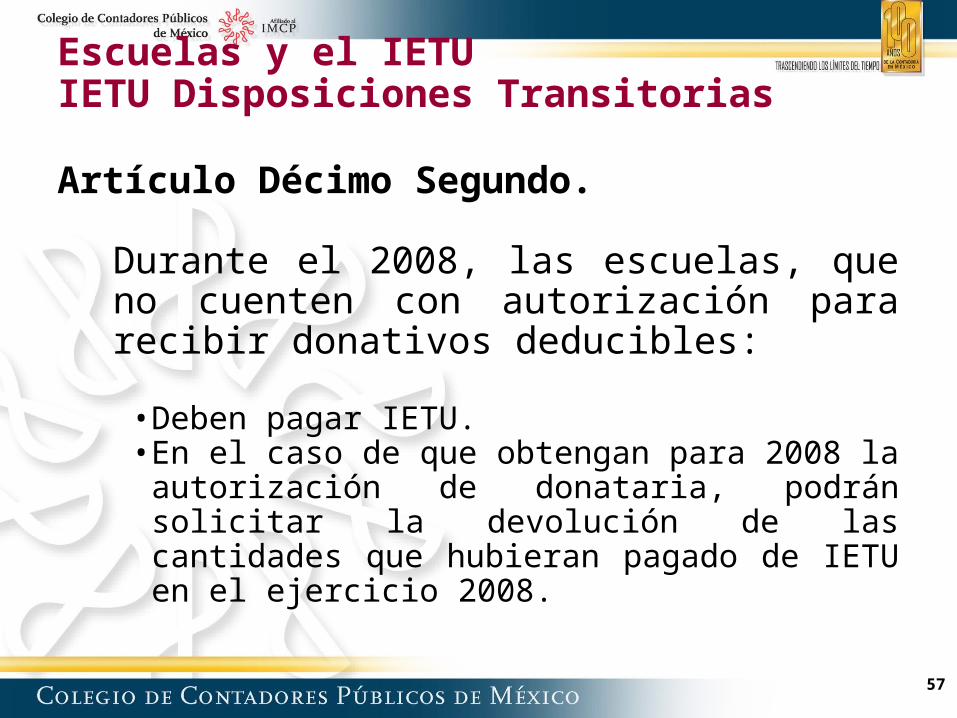

Escuelas y el IETUIETU Disposiciones Transitorias

Artículo Décimo Segundo.

Durante el 2008, las escuelas, que no cuenten con autorización para recibir donativos deducibles:

• Deben pagar IETU. • En el caso de que obtengan para 2008 la

autorización de donataria, podrán solicitar la devolución de las cantidades que hubieran pagado de IETU en el ejercicio 2008.

58

Ingresos percibidos

Menos

Deducciones autorizadas.

Base

Tasa del 17.5% (16.5% en 2008 y 17% en 2009).

58

Causación de IETU

59

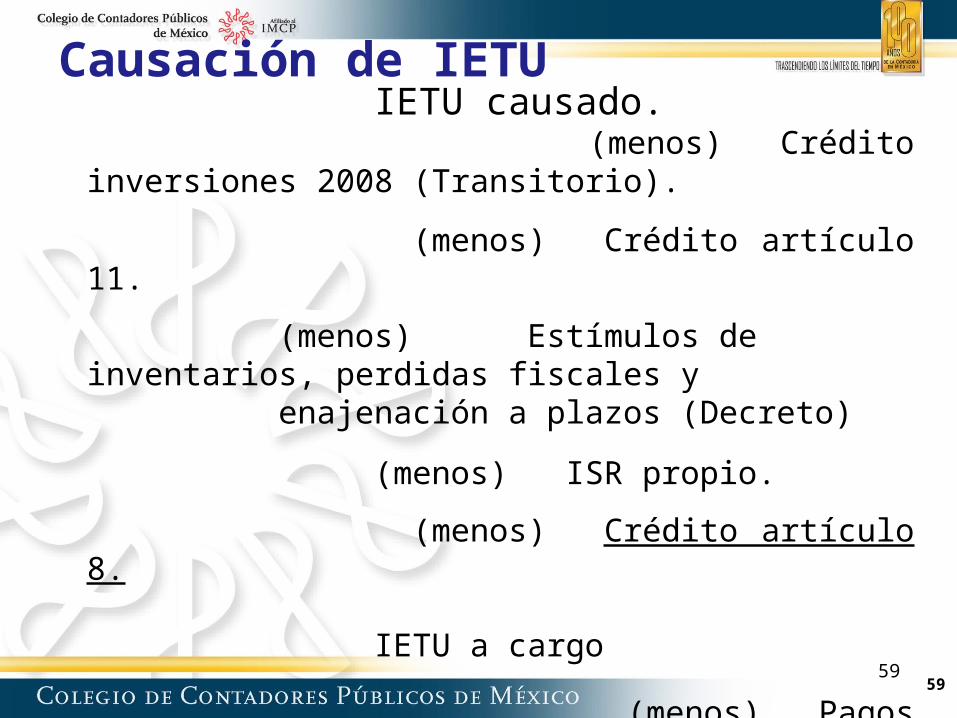

Causación de IETU

59

IETU causado. (menos) Crédito inversiones 2008 (Transitorio).

(menos) Crédito artículo 11.

(menos) Estímulos de inventarios, perdidas fiscales y enajenación a plazos (Decreto)

(menos) ISR propio.

(menos) Crédito artículo 8.

IETU a cargo

(menos) Pagos provisionales IETU

Cantidad a pagar (favor)

60

Impuesto a los depósitos en efectivo

IDE

60

Artículo 2. No están obligadas al pago del impuesto a los depósitos en efectivo:

II. Las personas morales con fines no lucrativos conforme al Título III de la Ley del Impuesto sobre la Renta.

61

Personas morales exentas y el IDE

61

R.M. I.11.4.

• Deben proporcionar a las instituciones del sistema financiero su clave en el RFC, exhibiendo su cédula de identificación fiscal.

• Para que las instituciones verifiquen con

el SAT, si se ubican en alguno de los supuestos contemplados en la fracción II LIDE.

62

Personas morales exentas y el IDE

62

R.M. I.11.4.Quienes durante el ejercicio adquieran la calidad de

sujetos no obligados al pago del IDE

• Las instituciones del sistema financiero podrán no recaudar el IDE a partir del periodo mensual siguiente a aquél en el que el SAT les informe del cambio en la situación fiscal del contribuyente.

• Se puede solicitar la devolución del IDE que les haya sido recaudado, durante los meses transcurridos entre el mes en que se dio el cambio en su situación fiscal y el mes en que se dejó de recaudar el IDE.

63

Personas morales exentas y el IDE

63

R.M. I.11.4.Quienes durante un ejercicio pierdan la calidad de

sujetos no obligados al pago del IDE

• Las instituciones del sistema financiero recaudarán el IDE a partir del periodo mensual siguiente a aquél en el que el SAT les informe del cambio en la situación fiscal del contribuyente.

• Concluido el ejercicio fiscal, las instituciones del sistema financiero, a petición del SAT, proporcionarán la información detallada de los depósitos en efectivo realizados durante los periodos mensuales en los que no se efectuó la recaudación del IDE.

64

Donativos

65

• El monto total de los donativos serán deducibles hasta por:

– Una cantidad que no exceda del 7% de la utilidad fiscal obtenida por el contribuyente en el ejercicio inmediato anterior a aquél en el que se efectúe la deducción.

DONATIVOS DEDUCIBLES Personas Morales Art. 31 F I

66

• El monto total de los donativos serán deducibles hasta por:

– Una cantidad que no exceda del 7% de los ingresos acumulables que sirvan de base para calcular su ISR en el ejercicio inmediato anterior.

– Antes de aplicar las deducciones personales.

DONATIVOS DEDUCIBLES Personas Físicas Art. 176 F III

67

Limite a donativosDonatarias Art. 97

• Las donatarias de las fracciones VI y XII, salvo las instituciones de asistencia o de beneficencia autorizadas por las leyes de la materia.

• Que se les revoque o no se les renueve su autorización.

• Desde que surta sus efectos la notificación de la resolución. – Podrán entregar donativos a donatarias autorizadas

sin que les sea aplicable el límite establecido por el artículo 31, fracción I, durante el ejercicio en el que se les revoque o no se les renueve la autorización.

68

• Cuando los bienes donados sean acciones, se considerará como monto del donativo el costo promedio por acción (Art. 24 y 25 LISR)

• Tratándose de bienes que hayan sido deducidos como parte del costo de ventas, el donativo no será deducible.

• En el caso de bienes de activo fijo, se considerará como monto del donativo la parte del MOI actualizado no deducido.

DONATIVO EN ESPECIE Art. 33 RISR

69

• Bienes muebles distintos, se considerará como monto del donativo el que resulte de actualizar la cantidad que se haya pagado para adquirir el bien por el periodo comprendido desde el mes en el que se adquirió y hasta el mes en el que se efectúe la donación.

DONATIVO EN ESPECIE Art. 33 RISR

70

Ejemplo DONATIVO EN ESPECIE Art. 33 RISR

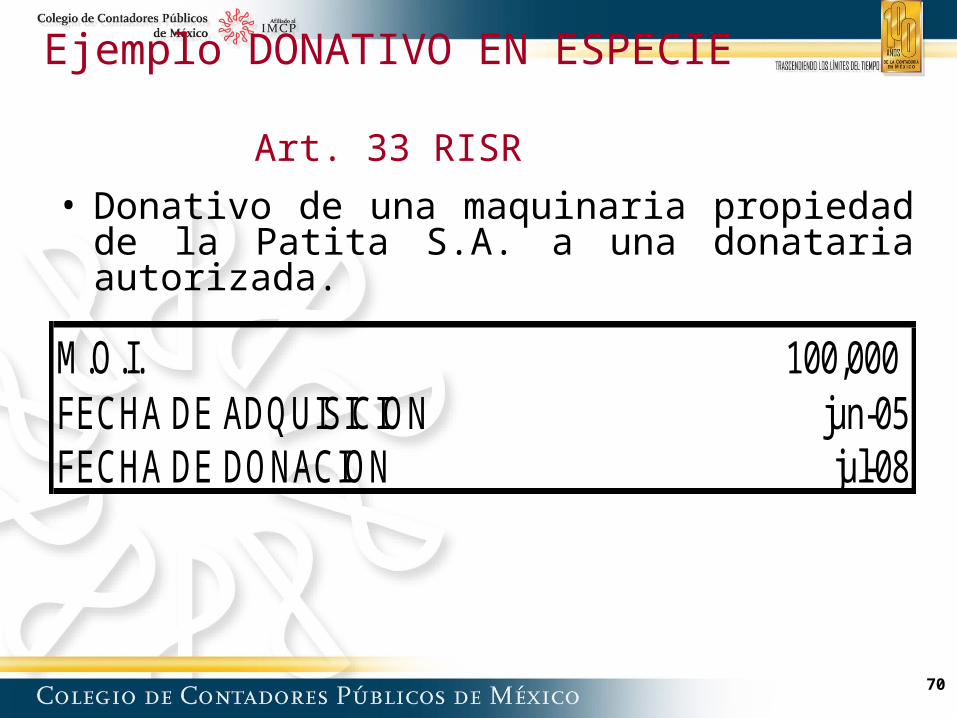

• Donativo de una maquinaria propiedad de la Patita S.A. a una donataria autorizada.

M.O.I. 100,000 FECHA DE ADQUISICION jun-05FECHA DE DONACION jul-08

71

Ejemplo

FACTOR DE ACTUALIZACIONmar-08 127.4380 MESES DEPRECIADOSjun-05 113.4470

FACTOR 1.1233 2005 62006 12

MOI 100,000.00 2007 12% DEPRECIACION 10% 2008 6DEP. ANUAL 10,000.00 ENTRE 12 MESES 12 TOTAL 36DEP. MENSUAL 833.33 (X) N. DE MESES UTILIZACION 36(=) DEP. ACUMULADA 30,000.00

SALDO POR DEDUCIR A LAFECHA DE DONACION 70,000.00

SALDO POR DEDUCIR 70,000.00 (X) FACTOR DE ACTUALIZACION 1.1233 (=) SALDO POR DEDUCIR ACTUALIZADO 78,632.84 MONTO DEL DONATIVO DEDUCIBLE

72

• No es deducible la donación en servicios por mención expresa del articulo 119-A RISR.

– Adicionalmente debemos de considerar que:

• De acuerdo al Art. 2332 del Código Civil federal, la donación es un contrato por el que una persona transfiere a otra, gratuitamente, una parte o la totalidad de sus bienes presentes.

• Por tanto los servicios no pueden ser objeto de donación.

DONATIVO EN SERVICIOSArt. 119-A RISR

73

Tanto para personas físicas como Morales

Hasta que sean pagados, entendiéndose:

–Que los pagos son efectivamente erogados cuando hayan sido pagados en efectivo, traspasos, cheque girado contra la cuenta del contribuyente o en otros bienes que no sean títulos de crédito.

–También se entiende que es efectivamente erogado cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones.

Art. 31 IX

–El cheque se deduce cuando se cobra. Si aparece cobrado en el ejercicio siguiente en ese año es deducible. Siempre que no transcurren mas de cuatro meses.

Art. 39 RISR

DONATIVOSMomento en que son deducibles

74

Cheque cobradoTesis aislada Novena época

Instancia: Tribunales Colegiados de Circuito

Se considera al cheque como un instrumento extintor de las obligaciones.

El acreditamiento del IVA es procedente desde el momento en que el cheque es expedido para su pago, sin necesidad de esperar a que el beneficiario canjee dicho documento.

75

DONATIVOSA personas distintas de

las Donatarias Autorizadas

76

Para la Persona Moral que lo otorga

• El requisito de las deducciones es que sean estrictamente indispensables o se trate de donativos no onerosos ni remunerativos a:

a) La Federación, entidades federativas o municipios, así como a sus organismos descentralizados que tributen conforme al Título III.

b) Las entidades a las que se refiere el artículo 96.c) A las personas morales a que se refieren los artículos 95, fracción

XIX y 97.d) A las personas morales a las que se refieren las fracciones VI, X, XI

y XX del artículo 95.e) A las asociaciones y sociedades civiles que otorguen becas y

cumplan con los requisitos del artículo 98.f) A programas de escuela empresa.

Art. 31 I LISR

DONATIVOSA no donataria autorizada

77

Para la Persona Física que lo otorga

Deducciones personales

III. Los donativos no onerosos ni remunerativos, que satisfagan los requisitos previstos en esta Ley y en las reglas generales que para el efecto establezca el SAT y que se otorguen en los casos del 31 I LISR.

DONATIVOSA no donataria autorizada

78

Por lo tanto para la Persona Moral o Física que otorga el donativo solo es deducible cuando se otorga a una institución autorizada para tales efectos.

DONATIVOSA no donataria autorizada

79

Para quien lo recibe:

Persona Moral:

• Acumula la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo, que obtengan en el ejercicio.

Art. 17 LISR

DONATIVOSA no donataria autorizada

80

Para quien lo recibe:Persona Física:

• Acumula los ingresos, en efectivo, en bienes, devengado cuando en los términos de este Título se señale, en crédito, en servicios en los casos que señale esta Ley, o de cualquier otro tipo.

Art. 106 LISR

DONATIVOSA no donataria autorizada

81

Para quien lo recibe Persona Física:

Exentos:a) Entre cónyuges o los que perciban los descendientes de

sus ascendientes en línea recta, cualquiera que sea su monto.

b) Los que perciban los ascendientes de sus descendientes en línea recta, siempre que los bienes no se enajenen o se donen por el ascendiente a otro descendiente en línea recta sin limitación de grado.

c) Los demás donativos, siempre que el valor total de los recibidos en un año no exceda de tres veces el SMAGCA. Por el excedente se paga impuesto.

Art. 109 XIX LISR

DONATIVOSA no donataria autorizada

82

Para quien lo recibe Persona Física:

LISR Capitulo V

Se consideran ingresos por adquisición de bienes:

I. La donación.Art. 155 LISR

Pago provisional

• 20% sobre el ingreso percibido, sin deducción alguna. El pago provisional se hace mediante declaración que presentarán ante las oficinas autorizadas dentro de los 15 días siguientes a la obtención del ingreso.

Art. 157 LISR

DONATIVOSA no donataria autorizada

83

F I N