confebask 2 2013

DESCRIPTION

Revista Confebask. Nº2- 2013TRANSCRIPT

Nº 2 2013 Año XXX

Añ

o X

XX 2

013

Nº 2

I.Universal: Mungialde Etorbidea, 26 . 48160 . DERIO . BIZKAIA - Tel.: 94 454 11 00 . Fax: 94 454 22 71 . [email protected]

Especialistas en Productos y Servicios Gráfi cos

Las últimas tecnologías en impresión nos permiten eliminar los costosos procesos de elaboración de fotolitos, planchas, preparación de máquina... consiguiendo reducir los costes a la mitad.

¡¡ déle un impulso al ahorro !!calidad de impresión y bajo precio

Relaciones Laborales,

antes y despuésdel 7 de julio

A fondoEl Comercio trata

de sobrevivir

EntrevistaArantza Tapia,

consejera deDesarrollo Económico

y Competitividad:

“La recuperación será tan lenta que

su impacto positivo necesitará tiempo

para apreciarse”

Capital humano

Editorial Editoriala

Editorial

Presidente:

Miguel Ángel Lujua

Secretaria general:

Nuria López de Guereñu

Coordinadora:

Mercedes Bayón Esteban

Gran Vía, 45 - 2º 48011 BilbaoTel.: 94 402 13 31Fax: 94 402 13 [email protected]

Redacción y Colaboradores

Jon Bilbao Saralegui

Amaia López Iriondo

Pablo Martín Goitia

Ainhoa Rotaetxe Etxebarria

Nuria Sánchez Medeiros

Publicidad

MedioscomTel.: 94 415 66 88Fax: 94 416 07 [email protected]

WokocreativosTel.: 94 480 74 26Fax: 94 463 15 [email protected]

Imprime:

EcolografD.L.: BI-2005-84

Las colaboraciones son de exclusiva responsabi-

lidad del Autor. Prohibida la reproducción total o

parcial, salvo con la debida autorización por escrito.

EN GIPUZKOA

ADEGIParque Tecnológico MiramónPaseo Mikeletegi, 5220009 San SebastiánTel.: 943 30 90 30Fax: 943 30 91 50

EN ARABA

SEAPasajes PostasGeneral Alava, 32 - 6º01001 Vitoria-Gasteiz

EN BIZKAIA

CEBEKGran Vía, 50 - 5º48011 BilbaoTel.: 94 400 28 00Fax: 94 400 28 51

Número 2 - 2013EDITA:

Fotografía los códigos QR que encontrarás en este número de la revista mediante una aplicación de lectura de los mismos instalado en tu smartphone y accederás a más contenidos extra publicados en nuestra web.

2013 ha sido un año extremadamente

complicado para la economía vasca y

sus empresas siendo el sexto de una

crisis económica sin precedentes, que

ha debilitado al extremo a nuestro tejido

productivo y hecho desaparecer miles de

empresas.

El difícil acceso a la fi nanciación ha

restado también oxígeno a la capacidad

de supervivencia de nuestras empresas

que, además han tenido que reforzar su

competitividad en el mercado global,

mientras el entorno más cercano se

encargaba de incrementar sus costes

fi scales, energéticos, laborales o

fi nancieros y sin ser tampoco demasiado

reconocido ni su esfuerzo, ni su

demostrado compromiso con el empleo.

Por si ello no fuera sufi ciente ha sido

también un año de difícil encaje en el

plano de las relaciones laborales, con

una mayoría sindical crecientemente

radicalizada, la imposibilidad de suscribir

acuerdos de comunidad autónoma y una

negociación colectiva bloqueada años

antes de aplicarse la reforma laboral.

Algunos datos empiezan a adelantar,

con todo, que la crisis está pisando suelo,

frenándose el deterioro y anunciando

un 2014 complicado, pero en el que

también podríamos empezar a apreciar

crecimiento de la actividad y a más largo

plazo del empleo.

Conseguir que ello se consolide

va a depender de que nuestras

empresas sigan manteniendo la misma

responsabilidad y esfuerzo, pero también

de que se entienda que sin empresas

no hay futuro posible y que desde todos

los ámbitos se trabaje para apuntalar su

viabilidad y competitividad. Zorionak eta

urte berri on.

2013. urtea euskal ekonomia eta

enpresentzat oso zaila izan da, aurrekaririk

ez duen krisialdi baten seigarren urtea izanik,

gure produkzio ehuna ahuldu duena eta

milaka empresa desagertarazi dituena.

Finantzazioa lortzeko zailtasunak gure

enpresen biziraupeneko gaitasuna murriztu

dute, hauek haien lehiakortasuna merkatu

globalean indartu behar izan duten aldi

berean eta ingurune hurbilenak kostu

fi skalak, energetikoak, laboralak edota

fi nantzarioak igotzen zituen bitartean,

enpresen ahaleginak eta enpleguarengan

erakutsi duten konpromisoa onartua ez

izanik.

Hau guztia gehiegi ez balitz bezala, lan

harremanen alorrean urte zaila izan da

baita ere, sindikatuen gehiengoak gero

eta erradikalizatuagoa egonez, erkidegoko

akordioak hartzeko ezinezkoa izanik, eta lan

erreformaren aplikazioaren baino urte asko

leheneago blokeaturik dagoen negoziazio

kolektibo batekin.

Datu batzuek, hau guztiaren arren,

krisialdia behea jo duela esaten dute,

nahiz eta hondapena geldiaraziko dela

eta 2014 zail bat izango dela esaten

duten, jardueraren zein, epe luzeagoan,

enpleguaren hazkundea ikusiko ahal izango

dugula diote.

Hobekuntza hau fi nkatzeko, gure

enpresak eratzukizun eta ahalegin bera

mantetzea beharrezkoa izango da, baina,

baita enpresik gabe etorkizunik ez dagoela

ulertzea ere eta alor guztietatik enpresen

bideragarritasuna zein lehiakortasunaren

alde lan egin behar da. Zorionak eta urte

berri on.

num. 2 2013 3

SumarioSumario

Sumario

Protagonistas 06Entrevista

Arantza Tapia, consejera de Desarrollo Económicoy Competitividad del Gobierno Vasco“La recuperación será tan lenta que su impacto positivo necesitará tiempo para apreciarse”

Economía y Empresa 10Coyuntura

2014, tímido crecimiento

Economía y Empresa 26Coyuntura económica

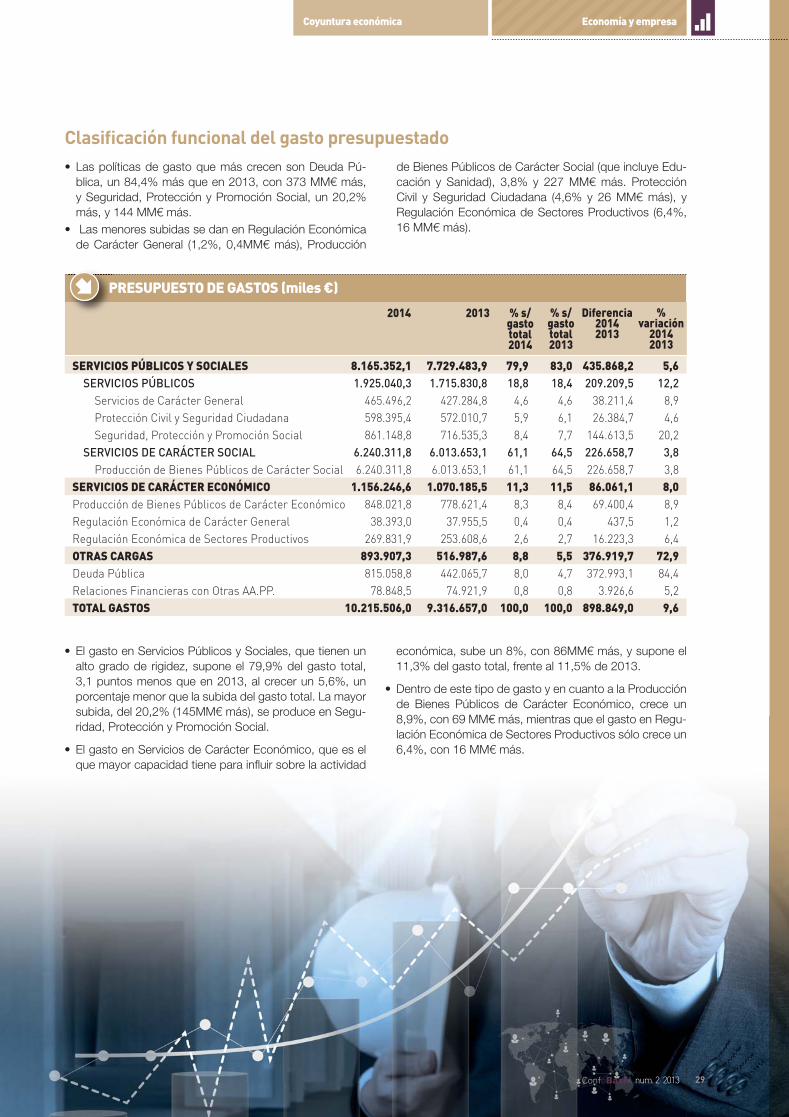

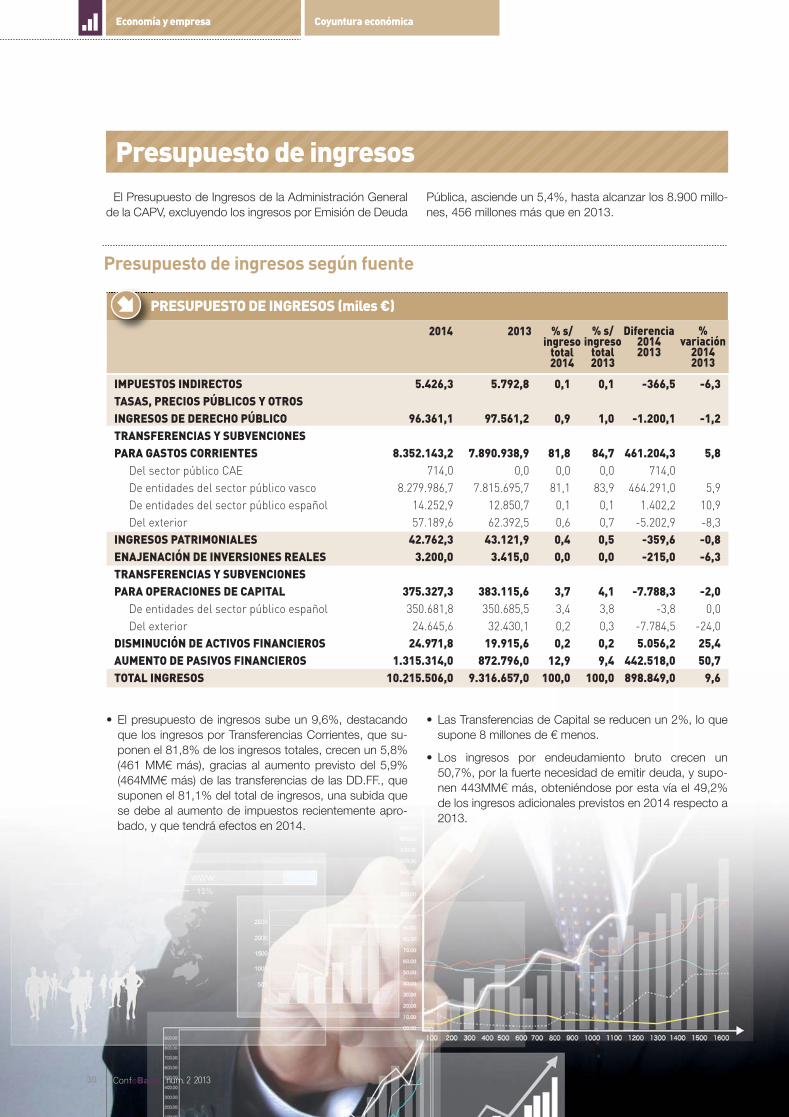

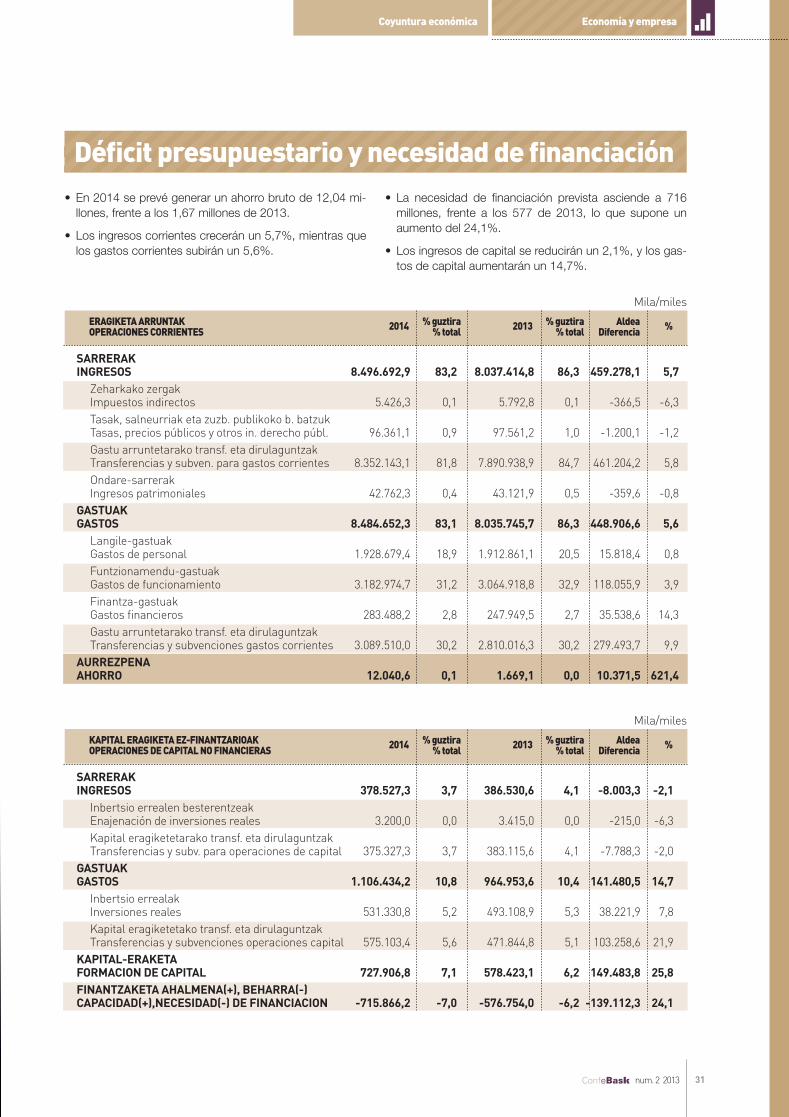

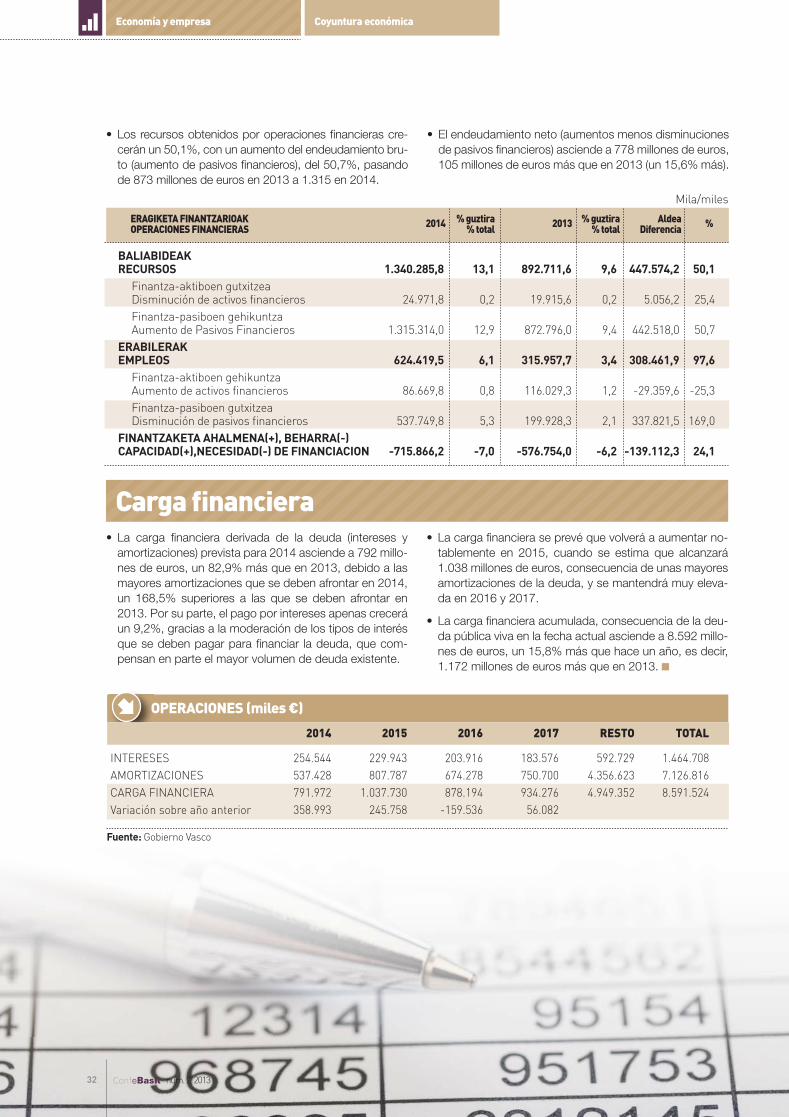

Presupuestos Generales de la CAPV 2014 26

Presupuestos Generales del Estado 2014 33

Noticias Empresariales 38

A Fondo 16El Comercio trata de sobrevivir 16

Entrevista

Pedro Campo, presidente de Euskomer y Cecobi“Se empieza a vislumbrar un ligero repunte de la actividad,pero hace falta que su efecto llegue a los ciudadanos” 22

num. 2 20134

Sumario

Actividad Institucional 60Noticias Territoriales

Adegi, Cebek y SEA

Medio Ambiente 56Entrevista

Ana Oregi, consejera de Medio Ambientey Política Territorial del Gobierno Vasco“Las empresas vascas tienen una admirableresponsabilidad y concienciación medioambiental”

Capital Humano 40Negociación colectiva:

Decaimiento de la ultractividad y la negociación colectiva:antes y después del 7 de julio 40Salud laboral:

Las pymes, la crisis y la PRL 48Formación:

Diploma para la primera promoción del programade Formación Dual HEZIBI 50Formación:

El proyecto TIKCI, logros y conclusiones 52Formación:

Becas Global Training: una nueva apuesta deConfebask por la movilidad internacional 54

Gestión 66Hacia la cultura de la Innovación

Mundo 68Alemania

Nuevas Tecnologías 72Ciber-riesgos para las empresas

Turismo y Ocio 74La ruta del Vino

num. 2 2013 5

Protagonistas

Prot

agon

ista

s

Entrevista

Entrevista: Arantza Tapiaconsejera de Desarrollo Económicoy Competitividad del Gobierno Vasco

num. 2 20136

ProtagonistasEntrevista

num. 2 2013 7

Las difi cultades derivadas de la

crisis económica y la necesidad

de atender una economía en re-

cesión han hecho especialmente

complicada la labor del Departa-

mento en este primer año de le-

gislatura ¿En qué se han volcado

principalmente los esfuerzos y

cuáles son sus actuales priorida-

des?

Los principales esfuerzos se han con-

centrado en coordinar con mayor

precisión las políticas de hacienda, in-

dustria, innovación y empleo del país,

de manera que entre todas las partes

hemos atendido las necesidades más

urgentes de las empresas. Desde co-

mienzos de la legislatura tuvimos claro

que la urgencia generalizada de la em-

presa vasca era la necesidad de dis-

poner de más recursos económicos

y mayor liquidez con los que poder

hacer frente a sus pedidos, por lo que

hemos activado todo tipo de instru-

mentos fi nancieros para atender esa

demanda del tejido empresarial. Ha-

bilitamos un Programa de Apoyo a la

Industria con una dotación de 757 mi-

llones de euros, con un amplio abani-

co de instrumentos fi nancieros que ha

“La recuperación será tan lenta que su impacto positivo necesitará tiempo para apreciarse”Arantza Tapia, consejera de Desarrollo Económico

y Competitividad del Gobierno Vasco, reconoce que

existen “tímidas y puntuales señales de mejora”,

pero, aun así, considera que “la recuperación

será tan lenta que su impacto positivo necesitará

tiempo para apreciarse”. Para su Departamento

“los principales compromisos son con la industria,

la internacionalización, la innovación, la inversión y

el territorio en su conjunto”, así como “atender las

necesidades más urgentes de la empresas”, es decir,

disponer de más recursos económicos y mayor liquidez.

supuesto el mayor apoyo económico

que ha habido jamás en la historia de

Euskadi.

Al tiempo que atendemos la urgen-

cia del presente, también tenemos la

mirada puesta en el futuro para ade-

lantarnos a un escenario de mejora

competitiva, y que podríamos resumir

en la elaboración de un nuevo Plan

de Industria cuyas bases disponemos

ya, la actualización de la Red Vasca

de Ciencia, Tecnología e Innovación

encaminada a una mejora de la trans-

ferencia de la I+D+i a la industria, y la

inminente constitución del Consorcio

Vasco de Internacionalización para

avanzar en lo que es la apertura de la

economía vasca.

Algunos datos macroeconómi-

cos parecen indicar que estamos

ya tocando el suelo de la crisis.

Sin embargo, la economía real,

empresas, familias… todavía no

notan ese efecto. ¿Qué perspec-

tivas maneja el Gobierno y en qué

claves trabaja para afrontar la

situación de la economía vasca?

Sabemos que estamos en el peor

año de la crisis y es evidente que a

pesar de que se estén dando tímidas

y puntuales señales de mejora, éstas

no van a ser sufi cientes como para

que se refl eje en las economías, por

ejemplo, domésticas. La recuperación

será tan lenta que su impacto positivo

necesitará tiempo para apreciarse.

El escenario macroeconómico que

barajamos nos indica que cerraremos

el año con un PIB negativo de 1,1%

y la pérdida de cerca de 20.000 em-

pleos, si bien de cara a 2014 todo

apunta a que saldremos de la rece-

sión y que nuestra economía crezca

un 0,9%.

Nos va a costar salir, y tanto la crea-

ción de empleo, como los principales

indicadores económicos irán consoli-

dándose a un ritmo mucho más lento

que el deseado en los próximos dos

años.

En todo caso, me decanto por reco-

nocer y no despreciar los síntomas

positivos que vayan dándose en

nuestro entorno, por tímidos que és-

tos sean. Esos avances deben servir

para generar confi anza en el mercado

y en nosotros mismos.

¿De qué presupuesto dispondrá

el Departamento en 2014 y cuál

será su principal destino?

El presupuesto para el Departamento

de Desarrollo Económico y Competi-

tividad (pendiente de aprobación de-

fi nitiva el 20 de diciembre) asciende a

415,7 millones de euros. Con un in-

cremento respecto a 2013 del 4,9%,

se trata de un presupuesto que,

atendiendo a la realidad y difi cultades

económicas del momento, sigue ha-

ciendo un esfuerzo muy importante

por el apoyo a la política industrial y

al sostenimiento de la innovación que

tan relevante se nos hace en estos

momentos.

¿Qué ejes y objetivos contempla

el Plan de Actuación 2013-2016

que presentó hace pocas sema-

nas en el Parlamento vasco?

El principal objetivo de nuestro plan

de actuación es contribuir a superar la

crisis, al tiempo que buscamos apun-

Protagonistas Entrevista

num. 2 20138

talar el modelo socioeconómico de

Euskadi y reforzar la competitividad

de las empresas. Para ello, nos hemos

dotado de un plan de gestión que de

manera más detallada hace referen-

cia a 19 objetivos o metas a alcan-

zar desde las cuatro viceconsejerías

de las que consta el Departamento.

Para alcanzar esos objetivos se es-

tablecen 66 ejes estratégicos y nada

menos que 237 acciones concretas,

medibles y evaluables. Los principales

compromisos son con la industria, la

internacionalización, la innovación, la

inversión y el territorio en su conjunto.

En el marco de actuación de la indus-

tria, además de cuidar los instrumen-

tos de fi nanciación a través de herra-

mientas como el propio Instituto Vasco

de Finanzas (IVF), vamos a impulsar la

mejora de la capacidad competitiva

de nuestra industria sobre la base de

una Estrategia de Manufactura Avan-

zada y desarrollar nuevos modelos de

gestión con un Plan de participación

de las personas en la empresa.

Desde el punto de vista de la innova-

ción, el principal eje pasa por la actua-

lización de la RVCTI mejorando su ca-

pacidad de transferir conocimiento al

tejido empresarial. En todo caso, la in-

novación de la estructura económica

nos está exigiendo una actualización

de la Estrategia de Especialización

Inteligente RIS3 en la que ya hemos

empezado a trabajar.

¿En qué punto se encuentran los

trabajos del Plan de Reindustriali-

zación 2013-2016?

Es compromiso de este Gobierno

aprobar y desplegar un nuevo Plan

de Industria cuyas bases tenemos

muy avanzadas pero me permitirá re-

servarme alusiones al mismo ya que

próximamente tenemos previsto so-

meterlo a contraste con los diversos

agentes del país implicados en su fu-

turo desarrollo.

Otro ámbito de actuación prio-

ritario es el de la internacionali-

zación de las empresas vascas,

Hay diseñado un Plan Estratégico

de Internacionalización para los

próximos 3 años. ¿En qué con-

siste?

Efectivamente, el de Internacionaliza-

ción es el segundo plan que tenemos

comprometido para que sea desarro-

llado en colaboración interinstitucio-

nal. Próximamente constituiremos el

Consorcio Vasco de Internacionaliza-

ción desde el que se impulsará una in-

ternacionalización con visión de país.

Trabajaremos el apoyo de la interna-

cionalización de las empresas a me-

dida y el diseño de planes específi cos

en países que consideramos priorita-

rios como Alemania, México o EE.UU.

La nueva ofi cina de Munich será inau-

gurada a principios de año y tendre-

mos en funcionamiento la ofi cina de

Singapur antes de fi nales de 2014. La

estrategia de internacionalización se-

guirá apostando por la consolidación

del capital humano en esta materia, y

por ser proactivos en la cooperación

y fi nanciación internacional y multilate-

ral. Una estrategia que cuenta con la

participación de la Secretaría General

de Acción Exterior y que está contri-

buyendo a la promoción de la marca

Euskadi Basque Country.

Otro de los problemas que más

acucia al tejido empresarial

vasco es la falta de fi nanciación.

A pesar de que el Ejecutivo puso

en marcha junto a Elkargi, Oinarri

y Cersa una línea de crédito ga-

rantizada, parece que las condi-

ciones de acceso están haciendo

que los resultados no sean los

esperados. Por otra parte, se

ha creado el Instituto Vasco de

Finanzas, una entidad con gran

potencial en este sentido…

Así es. La fi nanciación de las empre-

sas y su falta de circulante y liquidez

ha sido una de nuestras principales

preocupaciones. Por ello dispone-

mos del Programa de Apoyo a la In-

dustria con la mayor dotación jamás

conocida. Un programa con diversos

instrumentos fi nancieros, a modo de

préstamos, avales, créditos partici-

pativos… destinados, por una parte,

a habilitar circulante para que las em-

presas hagan frente a sus compro-

misos corrientes, y por otra parte, a

posibilitar que empresas con pedidos

y operaciones de futuro avancen en

su actividad y oferta de productos.

No habiendo funcionado todos con

la misma efi cacia, creo que lo impor-

tante es haber dado la opción de que

todos los mecanismos estuvieran en

funcionamiento, sin cerrar ninguna

opción, y lo hemos conseguido. Será

necesaria la búsqueda de nuevas fór-

mulas de fi nanciación, tipo Ekarpen,

o Capital Riesgo, a fi n de mejorar la

situación de los fondos propios de

las empresas que les permita abordar

con garantías los proyectos de futuro.

Los costes energéticos son otro

de los grandes hándicaps a los

que se enfrenta la industria vasca.

El Departamento viene trabajando

algunas líneas de actuación para

contrarrestar sus efectos ¿Han

obtenido algún resultado del Mi-

nisterio de Industria?

Hemos sido muy insistentes en adver-

tir al Ministerio que la reforma ener-

gética resta competitividad al tejido

empresarial y a la industria vasca. Los

sobrecostes de las tarifas, la suspen-

sión de la interrumpibilidad, los niveles

de tensión a los que están sujetas las

empresas vascas o la inexistencia de

una política fi scal que atenúe o amor-

tigüe este impacto, son algunas de

las sugerencias de mejora planteadas

sobre las que confío que pronto ten-

gamos una respuesta favorable para

con las empresas vascas.

Otra de las líneas fundamen-

tales que se contempla como

una de las posibles salidas a la

actual coyuntura económica, es

la apuesta por la innovación y la

tecnología. A este respecto, ¿en

qué punto se encuentra el Plan de

Ciencia y Tecnología 2013-2016?

¿qué avances se han acometido

en este sentido?

Siendo evidente que la innovación y

la tecnología posibilitarán la mejora

competitiva de nuestra industria gra-

ProtagonistasEntrevista

num. 2 2013 9

cias al elevado valor añadido que pue-

dan aportar a los productos y servi-

cios, ha llegado el momento de seguir

diciendo sí a la innovación, pero foca-

lizando cada vez más, y contrastando

no tanto el cuánto innovamos sino el

cómo, dónde y para qué innovamos.

Por nuestra parte, el PCTI2015 sigue

vigente, pero será sometido a una

actualización mediante la Estrategia

de Especialización Inteligente que

estamos diseñando y que, por el mo-

mento, por parte de todos los agen-

tes implicados la enfocamos a dos

ámbitos de especialización como es

la manufactura avanzada y la energía;

ámbitos en los que Euskadi tenemos

trayectoria y podemos ser fuertes.

¿Se tienen previstas otras inicia-

tivas de reactivación en el ámbito

económico e industrial de aquí a

fi nal de legislatura?

En cuanto a medidas de reactivación,

en el inicio de la legislatura hemos

empezado por responder a lo más ur-

gente como ha sido la necesidad de

dotar de fi nanciación a las empresas y

de mantener los programas de apoyo

a la industria y a la innovación con una

disponibilidad presupuestaria lógica-

mente limitada. Para el 2014, estamos

en condiciones de mantener las ini-

ciativas del 2013, y añadir nuevas ini-

ciativas que se harán públicas una vez

tengamos aprobado defi nitivamente el

presupuesto.

Lo sucedido con Fagor ha tenido

una innegable repercusión no

solo en el ámbito cooperativo

sino en muchas otras empresas

que dependen de esta compa-

ñía, ¿qué medidas ha previsto el

Gobierno Vasco para ayudar a la

supervivencia de estas empresas

y de su empleo?

Nos encontramos analizando de ma-

nera muy detallada, una a una, la si-

tuación en la que se encuentran las

empresas proveedoras de Fagor. En

algunos casos el grado de dependen-

cia de la actividad era muy elevada

respecto a Fagor por lo que pueden

darse situaciones muy negativas. En

todo caso, las medidas de acompa-

ñamiento que se están analizando son

las existentes y ya habilitadas para

cualquier empresa en difi cultades,

más allá de que podamos ayudarles

a abordar una estrategia de diversifi -

cación de la actividad con el asesora-

miento de los clústers o ayudarles en

el diseño de un plan de viabilidad en

los casos que corresponda.

Como sucediera en otros casos de

empresas en situación concursal, el

Gobierno se mantiene dispuesto a

acompañar en la búsqueda de inver-

sores que tengan interés en continuar

con alguna actividad de las existentes

en Fagor Electrodomésticos.

Berreskuratzea hain motela

izango da, denbora

luze behar izango duela bere eragina

nabarmentzeko

Enpresen behar larrienak bete

ditugu

num. 2 201310

La economía vasca, tras dos años

de recesión, crecerá en 2014, según

las previsiones de Confebask, un 1%,

frente al descenso del -1,2% de 2013.

Todavía será un año muy complicado

para la industria vasca, aunque se es-

pera una estabilización del mercado

laboral, que incluso podría comenzar

a crear empleo ligeramente en el se-

gundo semestre del año.

Para esta organización, estas mejo-

res perspectivas deben afi anzarse con

nuevas medidas y reformas, que ayu-

den a que la incipiente recuperación

se consolide y se acelere en el tiempo

y, con ello, se pueda empezar a hablar

de salida de la crisis. Para ello, serán

claves las medidas que se dirijan al

estímulo económico, a resolver el ac-

ceso a la fi nanciación, y a asegurar la

sostenibilidad del sector público.

Tocando fondoLa economía vasca ha vuelto a vivir

en 2013 un año de recesión, que se

ha frenado en la parte fi nal del año.

El PIB vasco ha caído en 2013 un

-1,2%, una décima menos que lo pre-

visto hace un año (-1,3%), debido a la

recesión de las economías española y

europea, y a la caída de la demanda

interna.

La actividad ha ido mejorando a lo

largo del año, con un primer semestre

aun en recesión, un crecimiento nulo

en el tercer trimestre, y esperándose

un tímido crecimiento en el cuarto tri-

mestre del ejercicio.

Desde la óptica sectorial, la indus-

tria ha vuelto a caer en el conjunto

de 2013, a causa de la debilidad de

la demanda europea y española, que

no ha sido compensada sufi ciente-

mente por la demanda extraeuropea.

No obstante, este sector ha mejorado

ligeramente en la segunda parte del

año, ante la incipiente recuperación

iniciada en Europa, aunque ha conti-

nuado muy lastrado por la prolonga-

ción de la crisis y la falta de fi nancia-

ción.

La construcción, por su parte, ha

seguido cayendo con intensidad, aun-

que menos que en 2012, y los servi-

cios se han contraído ligeramente.

Tampoco ha resultado un buen

ejercicio para el consumo privado y

la inversión, que ha seguido cayen-

do, aunque menos que hace un año,

siendo el consumo público el que ha

sufrido la caída con mayor intensidad.

Los mercados exteriores, por su

parte, han mejorado a lo largo del año,

contribuyendo, así, a activar la econo-

mía vasca.

El mercado laboral ha continuado

deteriorándose durante este ejerci-

cio, aunque con una destrucción de

empleo y un aumento del paro cada

vez menores según transcurría el año.

Confebask estima, así, que 2013 fi -

nalizará con una caída media del em-

pleo del -3,3%, lo que supone 30.000

ocupados menos que en 2012. Sin

embargo, la paulatina mejoría del

segundo semestre hace que en di-

ciembre de 2013 la caída sea de unos

12.000 ocupados menos que al fi na-

lizar 2012, un 1,2% menos. La tasa

de paro concluirá 2013 situándose en

torno al 15,1%, 2,3 puntos más que a

fi nales de 2012, siendo la mayor tasa

desde el año 1999.

La persistencia y profundidad de la

crisis ha seguido afectando notable-

mente al tejido empresarial, que este

año ha visto desaparecer casi 1.000

empresas, cifra que asciende a más

de 7.000 en lo que va de crisis, lo que

supone en torno al 11,3% de pérdida

del tejido productivo.

En el plano fi nanciero, se mantienen

las difi cultades de las empresas, con un

crédito casi inexistente, de difícil acceso

y caro.

num. 222 22013

Economía y empresa Coyuntura económica

Econ

omía

y e

mpr

esa

Coyuntura:

2014, tímido crecimiento

num. 2 2013 11

Coyuntura económica Economía y empresa

Previsiones de Confebask para la economía vasca 2013-2014

Previsión del mercado laboral para la CAV

2012 2013 2014

Consumo fi nal -1,2 -1,1 0,6

Consumo privado -1,3 -0,9 1,3

Consumo público -0,8 -1,9 -1,9

Inversión -6,3 -3,6 -0,6

Demanda interna -2,4 -1,7 0,4Aportación sector exterior 0,7 0,5 0,6PIB -1,6 -1,2 1,0Industria -3,7 -1,7 1,9

Construcción -8,2 -6,1 -2,7

Servicios -0,4 -0,6 1,0

2012 2013 2014

Empleo (Afi liados a la SS)

(% crec. medio anual) -2,4 -3,3 -0,1

Empleo (Afi liados a la SS)

(Variación absoluta media anual) -22.653 -30.000 -1.000

Empleo (Afi liados a la SS)

(Variación absoluta diciembre sobre

diciembre del año anterior) -36.064 -12.000 +5.000Tasa de Paro (PRA de Eustat)

(IV trimestre) 12,8 15,1 14,6

Fuente: Confebask, diciembre 2013

Fuente: Confebask, diciembre 2013

num. 2 201312

Euskadi 2014Tras dos años de recesión, la eco-

nomía vasca, crecerá en 2014 un 1%,

frente al descenso del -1,2% de 2013,

según las previsiones de Confebask.

El crecimiento será progresivamente

mayor a medida que transcurra el año,

aunque dentro de unas cifras modes-

tas, y en la medida en que el creci-

miento europeo vaya consolidándose,

y el crédito comience una cierta nor-

malización.

A pesar de que, en términos genera-

les, 2014 será un año mejor, aun será

muy complicado para la industria vas-

ca. En este sentido, la actividad indus-

trial volverá a crecer, aunque a un ritmo

todavía bajo, gracias a la recuperación

de la economía y de la inversión euro-

pea y española, e irá mejorando según

transcurra el ejercicio.

La construcción volverá a caer, aun-

que menos que en 2013, al culminar

gran parte de su ajuste, pero acusará

los ajustes presupuestarios. Los servi-

cios, por su parte, crecerán de nuevo,

sobre todo los destinados a empresas,

con un tono más moderado que los

destinados al consumo, y los servicios

públicos se verán mermados, al igual

que la construcción, por los ajustes

presupuestarios.

En lo que se refi ere al consumo pri-

vado, este crecerá ligeramente, gra-

cias al mayor nivel de confi anza provo-

cado por la estabilización del empleo,

aunque la falta de crédito impedirá un

mayor dinamismo, al mismo tiempo

que el consumo público sufrirá un lige-

ro descenso.

Pequeño descenso también el que

padecerá la inversión, aunque existirá

un gran diferencia entre la inversión en

bienes de equipo, que crecerá ligera-

mente gracias a las mejores perspecti-

vas y la inversión en construcción, que

seguirá cayendo, aunque menos que

en 2013.

El sector exterior elevará su contribu-

ción al crecimiento ligeramente, gracias

a las exportaciones y las importaciones

que también se recuperarán.

Se espera, por otra parte, una estabilización del mercado laboral vasco, que

incluso comenzaría a crear empleo ligeramente en el segundo semestre. Con-

cretamente, Confebask prevé para el conjunto de 2014 unos 1.000 ocupados

menos que en 2013 (-0,1%), aunque el año acabará con unos 5.000 ocupados

más que a fi nales de 2013 (+0,6%). La tasa de paro a fi nal de 2014 se situará en

torno al 14,5%, 0,6 puntos menos que a fi nales de 2013.

Economía y empresa Coyuntura económica

num. 2 2013 13

España salede la recesión

La economía española ha vuelto a

vivir en 2013 un año de recesión, aun-

que su mejoría a lo largo del año le

ha permitido salir de la misma en el

segundo semestre, si bien a un ritmo

muy débil. En este sentido, se prevé

una caída del PIB del -1,3%, frente al

-1,6% de 2012 y que la mejoría conti-

nuará en el último trimestre.

El mercado laboral ha seguido de-

teriorándose, aunque el ritmo de des-

trucción de empleo y el aumento del

paro se ha moderado de modo apre-

ciable. La afi liación a la Seguridad So-

cial ha caído en media anual en unas

550.000 personas, un 3,3% menos, y

el número de parados en el INEM aca-

bará 2013 a un nivel similar al de fi na-

les de 2012. Por tanto, la tasa de paro

fi nalizará 2013 en torno al 26,4%, 0,4

puntos más que un año antes, siendo

la tasa más alta nunca alcanzada.

La crisis de la deuda española y el

rescate bancario han dejado atrás lo

peor, aliviando notablemente la prima

de riesgo, y rebajando los riesgos so-

bre la economía española. Sin embar-

go, el acceso al crédito sigue cerrado

y la escasa fi nanciación existente si-

gue siendo muy cara.

Pese a la relajación de los objetivos

de défi cit público, los ajustes para

alcanzar los objetivos siguen siendo

elevados, lastrando el crecimiento.

Además, estos ajustes siguen cen-

trándose más en elevar ingresos fi s-

cales que en reducir partidas de gas-

to, y reformar y racionalizar el sector

público.

El consenso de analistas prevé que

la economía española crecerá tími-

damente en 2014, con un aumento

del PIB del 0,8%, frente al -1,3% de

2013. La menor intensidad de los

nuevos ajustes presupuestarios pre-

vistos, una demanda europea algo

más fuerte, y la ligera recuperación

de la demanda interna, gracias a la

mayor confi anza de consumidores y

empresas, explican este mejor com-

portamiento, pese a que la falta de

crédito seguirá frenando el crecimien-

to. El consumo privado y la inversión

en bienes de equipo volverán a tasas

positivas, y la demanda externa se-

guirá contribuyendo notablemente al

crecimiento.

A medida que transcurra el año se

alcanzará un crecimiento mayor, aun-

que modesto, y condicionado a que,

por un lado, se materialice la prevista

recuperación europea y comience a

fl uir crédito a la economía privada y,

por otro, se consolide la confi anza de

consumidores y empresas.

Seguirá perdiéndose empleo, aun-

que en el segundo semestre puede

empezar a crearse de forma mode-

rada.

Entorno poco estableLa economía mundial ha fi nalizado

2013 con un crecimiento ligeramen-

te inferior al de 2012, aunque ha ido

mejorando a lo largo del año. El cre-

cimiento global del 3,2% va a ser una

décima menor que en 2012, y dos

décimas menor que el inicialmente

previsto.

La persistencia de los problemas de

défi cit y deuda han seguido lastran-

do el crecimiento de las economías

avanzadas. Una demanda global algo

más débil, la aparición de desequili-

brios internos y problemas de tipo de

cambio explican que el crecimiento de

las economías emergentes haya sido

menor del previsto, aunque siguen

mostrándose dinámicas.

Por sectores, el comercio mundial

ha crecido a un ritmo bajo, aunque

algo mayor que en 2012 y la industria

ha mejorado ligeramente su actividad

a lo largo del año, volviendo a crecer

en los últimos meses.

La Zona Euro sigue siendo la región

con menor crecimiento, aunque me-

jora lentamente, dejando atrás la re-

cesión, aunque a un ritmo muy bajo.

A pesar de que la crisis de deuda so-

berana ha dejado atrás lo peor, la ne-

cesidad de mantener la austeridad y

los ajustes fi scales, junto a la ausencia

de medidas de impulso económico,

siguen lastrando el crecimiento.

Coyuntura económica Economía y empresa

num. 2 201314

Para 2014, los principales organis-

mos internacionales prevén un cre-

cimiento de la economía mundial del

4%, frente al 3,2% de 2013. Esta me-

joría será más acusada en las econo-

mías avanzadas que en las emergen-

tes, aunque éstas seguirán siendo las

más dinámicas. Europa seguirá a la

cola del crecimiento, pero mejorando.

Las economías avanzadas crecerán

un 2,1% en 2014, frente al 1,2% de

2013, la Zona Euro tendrá un creci-

miento del 1,1% (-0,4% en 2013).

EE.UU. crecerá un 2,6% (1,6% en

2013) y Japón un 2% (2,1% en 2013).

Las economías emergentes acelera-

rán su crecimiento hasta el 5%, supe-

rior al 4,5% de 2013.

Los indicadores adelantados de ac-

tividad económica e industrial, indican

que el crecimiento seguirá acelerán-

dose en las economías avanzadas

en los próximos meses, aunque de

manera lenta y progresiva y que el

comercio mundial mejorará su creci-

miento hasta un 4,9%, frente al 2,9%

de 2013.

Europa seguirá recuperándose, aun-

que a un ritmo lento, al verse lastrada

todavía por los ajustes en curso, lo

que seguirá frenando el crecimiento.

Se prevé un crecimiento del PIB euro-

peo del 1,1%, frente al descenso del

-0,4% de 2013. Alemania y Reino Uni-

do serán claramente más dinámicas

que Francia, Italia y España, que se-

guirán creciendo por debajo del 1%.

EE.UU. crecerá un 2,6%, un punto

más que en 2013, siempre y cuando

se acoten defi nitivamente los riesgos

que afectan a su política fi scal.

El escenario económico mundial

para 2014 seguirá sometido a una se-

rie de riesgos a la baja, que habrá que

superar para lograr un escenario de

crecimiento más sostenible a medio

plazo, para lo cual habrá que afron-

tar, primero, la aprobación y puesta

en marcha de la unión bancaria euro-

pea, con un supervisor único, junto a

la superación exitosa de las pruebas

de solidez bancaria de comienzos de

año.

Asimismo, será necesario modu-

lar adecuadamente las medidas de

ajuste presupuestario en Europa,

acompañándolas de otras de estímu-

lo, especialmente en los países con

capacidad para hacerlo, y profundizar

en las reformas estructurales que per-

mitan mitigar el impacto de los ajustes

en el crecimiento.

EE.UU., por su parte, deberá resol-

ver sus problemas de défi cit y soste-

nibilidad de sus fi nanzas públicas, así

como lograr una retirada ordenada

de los estímulos monetarios que evite

episodios de incertidumbre.

Por último, las economías emergen-

tes deberán dar respuesta a diversos

retos, como son transitar de un cre-

cimiento basado en la exportación y

la inversión, a otro más basado en el

consumo, afrontar el descenso del

precio de las materias primas, estabi-

lizar sus monedas, evitar la volatilidad

de la fi nanciación exterior y profundi-

zar en reformas estructurales.

Retos y recomendaciones

La superación los retos que se nos

presentan va a requerir la aportación,

el esfuerzo y el compromiso de todos

los agentes económicos. Es por ello

que desde Confebask se realizan va-

rias recomendaciones dirigidas tanto

a empresas como a Administraciones

Públicas y trabajadores, empresarios

y sus organizaciones.

A las Empresas, esta organización

les recomienda, por un lado, gestio-

nar un año de crecimiento, y no de

recesión, mediante el aumento de la

gestión comercial en el exterior, sobre

todo en los países emergentes, para

aprovechar sus niveles de crecimiento

mediante planes de internacionaliza-

ción y la cooperación interempresarial

y alianzas para nuevos productos y

mercados.

La crisis bancaria mejora muy lenta-

mente, lo que unido al retraso en la

aplicación de soluciones a nivel euro-

peo, provoca que los mercados fi nan-

cieros sigan prácticamente cerrados,

especialmente para las economías

periféricas.

Todo ello mantiene en niveles muy

bajos la confi anza de consumidores y

empresas, y, aunque van mejorando a

lo largo del año, no impedirán que la

Zona Euro acabe 2013 con una nueva

caída del PIB y del empleo y un nuevo

aumento del paro, que se situará a ni-

veles máximos en esta crisis.

La economía Norteamericana ha

empeorado respecto a 2012 a cau-

sa del agotamiento de los efectos

expansivos de la política monetaria y

de cambio, junto a los problemas de

défi cit público, han frenado el ritmo

de crecimiento, aunque el segundo se-

mestre ha sido mejor.

Previsiones 2013-2014 de la UE

2012 2013 2014TOTAL MUNDIAL 3,3 3,2 4,0

ECONOMÍAS AVANZADAS 1,4 1,2 2,1EE.UU. 2,8 1,6 2,6

Japón 2,0 2,1 2,0

ZONA EURO -0,7 -0,4 1,1Alemania 0,7 0,5 1,7

Francia 0,0 0,2 0,9

Italia -2,5 -1,8 0,7

España (Panel de FUNCAS) -1,6 -1,3 0,8

Reino Unido 0,1 1,3 2,2

ECONOMÍAS EMERGENTES 4,9 4,5 5,0China 7,8 7,5 7,4

India 3,8 2,9 4,0

Brasil 0,9 2,2 2,5

Rusia 3,4 1,9 3,0

COMERCIO MUNDIAL (FMI) 2,7 2,9 4,9

Fuente: UE noviembre 2013

Economía y empresa Coyuntura económica

num. 2 2013 15num. 2 2013

Asimismo, las compañías vascas

deben reforzar las capacidades de

competir intensifi cando los planes de

desarrollo tecnológico y de innova-

ción, y desarrollando grupos y/o alian-

zas empresariales, para conseguir

una masa crítica que permita competir

con garantías en los mercados globa-

les y desarrollar nuevas capacidades

tecnológicas y comerciales.

Será necesaria también en la bús-

queda de la mejora de la competitivi-

dad empresarial, por una parte, el re-

forzamiento de la estructura fi nanciera

de las empresas, mediante su capita-

lización y, por otra, el aprovechamien-

to de las posibilidades que ofrece el

nuevo marco laboral en materia de

fl exibilidad.

Para Confebask, las Administracio-

nes Públicas debieran centrar sus es-

fuerzos en el afi anzamiento de la recu-

peración de la confi anza internacional

del País mediante el cumplimiento de

los objetivos de défi cit público, y con

Reformas Estructurales que fomenten

el potencial de crecimiento.

Se encuentra entre sus competen-

cias, del mismo modo, la aprobación

de medidas de estímulo del creci-

miento y el empleo, que aceleren y

asienten la incipiente recuperación

económica, así como el desarrollo de

una política industrial activa, que ten-

ga en cuenta las necesidades de la

industria y sea sensible a sus proble-

mas, considerando la relevancia de la

industria como motor de crecimiento

presente y futuro a la hora de legislar.

En este sentido, será necesario tam-

bién reforzar los apoyos a la interna-

cionalización y a las políticas de I+D+i,

así como diseñar medidas efectivas

para resolver las necesidades fi nan-

cieras de las empresas y políticas de

apoyo a la dimensión empresarial,

que faciliten y promuevan una mayor

dimensión de nuestras empresas,

como elemento clave para compe-

tir en un mercado global. No menos

importante es el fomento del espíritu

empresarial, el valor del emprendi-

miento y el reconocimiento de la im-

portancia de la empresa en la genera-

ción de riqueza, empleo, dinamismo y

conocimiento.

Por otra parte, deben posibilitar la

mejora de las condiciones que facili-

tan la creación de empleo por parte

de las empresas, especialmente en

cuanto a capacitación y reciclaje de

la mano de obra desempleada, para

que pueda estar preparada para una

rápida reincorporación al mercado la-

boral si se consolida la recuperación.

Para Confebask resulta clave tam-

bién en la superación de la grave

situación económica en la que nos

encontramos afrontar el redimensio-

namiento del tamaño del sector pú-

blico, evitando duplicidades y la exis-

tencia no justifi cada de organismos y

entes públicos, así como su modelo

de fi nanciación.

Por otra parte, se hace necesaria la

mejora la gobernanza económica en

Europa, que sigue mostrándose poco

operativa, tanto en la toma de deci-

siones, como en la coordinación entre

países a nivel económico, fi nanciero y

fi scal.

Los Trabajadores, empresarios y sus

Organizaciones, por su parte, debe-

rán adaptarse al nuevo marco legis-

lativo laboral, mostrando una actitud

fl exible y abierta a la negociación y al

acuerdo, evitando posicionamientos

que hagan peligrar la viabilidad de las

empresas, o que puedan retrasar el

aprovechamiento de la tímida recupe-

ración prevista.

Tanto empresas como trabajadores

deben dejar atrás viejos esquemas de

relación, dando respuesta a las exi-

gencias del mercado global, conside-

rando a la empresa como un proyecto

compartido, buscando una relación

más colaborativa y participativa, y de

confl uencia de intereses.

Para ello, será necesario profundi-

zar en la búsqueda de nuevos para-

digmas en las relaciones laborales,

como pueden ser el ligar la retribución

a la productividad, la introducción de

fórmulas para favorecer una fl exibili-

dad laboral que permita a la empresa

adaptarse a los rápidos cambios del

mercado, o la introducción de fórmu-

las de participación de los trabajado-

res en la empresa.

Salir de la crisis requiere el compro-

miso y la implicación de todos. Em-

presas, trabajadores y administracio-

nes debemos alinearnos y remar en

la misma dirección, la que nos lleva

a asegurar un futuro de crecimiento,

empleo y bienestar.

Coyuntura económica Economía y empresa

Retospara elpróximo año

2014 se presenta como un

año de ligera recuperación,

pero todavía débil, y que

será necesario consolidar

trabajando en varios ejes:

1. Acabar con las restricciones

existentes a la fi nanciación

empresarial

2. Estimular la demanda y la

actividad económica

3. Asentar la confi anza en las

empresas, la ciudadanía y la

economía

4. Fortalecer la actividad y el

tejido empresarial y social

5. Minimizar el impacto de la

reforma eléctrica en el tejido

empresarial

6. Replantear y racionalizar el

tamaño del sector público

7. Colaborar las empresas,

los trabajadores, y sus

Organizaciones para recuperar

la competitividad laboral y

extender lo antes posible

al empleo la incipiente

recuperación económica

8. Avanzar en la presencia de

las empresas en los mercados

emergentes

9. Conseguir una mayor

dimensión empresarial para

poder competir en la economía

global

10. Potenciar el emprendizaje y

el espíritu empresarial

A fondo El Comercio trata de sobrevivir

Nuria Sánchez MedeirosConfebask

El Comerciotrata de

sobrevivir

El comercio vasco sigue a la búsqueda de oxígeno para sobrevivir. La larga crisis que cumple ya cinco años ha retraído el consumo, lo que ha supuesto una bajada en las ventas de casi un 40% respecto a 2008, el año de comienzo de la recesión económica.Como ha ocurrido con la economía vasca en general, la bajada en la actividad en este año es superior a la del resto de España, si bien es cierto que el desplome en el comercio también había sido menor que el del Estado en los ejercicios anteriores.Al alza del IVA y la bajada del consumo se ha unido la asfi xia fi nanciera con la que se encuentran los comerciantes. Hasta hace pocas semanas habían desaparecido las líneas de crédito y sólo quedaba la petición de préstamos, que casi siempre llevaban aparejados la exigencia de avales por parte de los bancos. El empresario/a se veía obligado así a responder con su patrimonio.A

fond

oEn esta sección:

El comercio trata de sobrevivir• EntrevistaPedro CampoPresidente de Euskomer y Cecobi

num. 2 201316

A fondoEl Comercio trata de sobrevivir

Españaen positivo

El sector del comercio minorista en España, cerró el

pasado mes de septiembre en positivo, con un avan-

ce del 2,2%, tras 38 meses de caídas. Este buen dato

no se refl eja en el empleo del sector, que continua sin

notar mejoría alguna.

A pesar de la puesta en marcha de medidas como la libe-

ralización de los horarios comerciales (que no se aplicó en

el País Vasco), la fuerte caída de la demanda interna, oca-

sionada tanto por la contención salarial como por el alza del

IVA, ha hecho que el sector no haya percibido los efectos

que en su día pronosticó el Gobierno español en cuanto a

crecimiento del PIB y disminución del desempleo.

Esta caída ha afectado al comercio minorista estatal, y

especialmente al pequeño comercio tradicional, que ve

comprometido gravemente su crecimiento. Durante el pe-

riodo que va de diciembre de 2007 a diciembre de 2011,

han desaparecido 44.603 establecimientos de comercio al

por menor en España, el 94% de los cuales tenía menos

de 9 asalariados.

Este sector supone el 12,1% del PIB total de la economía

española. El comercio minorista, en concreto, constituye

por sí solo el 5,3% del PIB total. De hecho, durante la última

década la aportación del comercio al PIB ha aumentado en

un punto, aunque este aumento se debe al comportamien-

to de otros sectores como el industrial y el primario desde

el inicio de la crisis económica, más que a un importante

aumento de la actividad comercial.

Las 485.987 empresas de comercio minorista equivalen

al 15,2% del total de empresas existentes en España. Otro

dato destacable es el número de establecimientos de co-

mercio al por menor, 600.595, el 16,7% del total de esta-

blecimientos de la economía española.

En materia de empleo, la importancia del comercio mino-

rista es también muy destacable. Las 1.826.081 personas

ocupadas en el comercio minorista, suponen el 11% del

total de ocupados de la economía. La tasa de paro en el

comercio minorista es el 12,1%, cifra que, a pesar de ser

alta, es mucho más reducida que la tasa de paro del total

de la economía.

Así, las ventas del comercio minorista han disminuido en

los últimos 5 años (2007-2012) un 23%, cifra que es aún

mayor en el pequeño comercio. Así, los comercios que po-

seen un solo local disminuyeron sus ventas un 28% en ese

periodo, y las pequeñas cadenas de comercios al por me-

nor tuvieron un descenso de sus ventas del 31%.

Como consecuencia de ello, a partir del año 2008 se vie-

ne produciendo una continua disminución del empleo en

el comercio minorista, que ha llevado a que en 2012 haya

habido 163.000 ocupados menos.

num. 2 2013 17

EsperanzaA pesar de todo ello, han comenzado a aparecer al-

gunos datos esperanzadores. Así, en el primer trimes-

tre de 2013 ya hay 8 comunidades autónomas que

presentan tasas interanuales positivas de ocupación

en el comercio minorista: Andalucía 1,9% (6.119 ocu-

pados más), Asturias 4,9% (1.918 ocupados más), Illes

Balears 10% (5.115 ocupados más), Castilla-La Man-

cha 0,9% (644 ocupados más), Comunidad Valencia-

na 11,7% (21.508 ocupados más), Galicia 1% (1.115

ocupados más), Comunidad de Madrid 0,7% (1.741

ocupados más) y La Rioja 10% (1.099 ocupados más).

Aunque el último dato disponible a este respecto

(septiembre 2013) cuenta con una variación del -1,8%

respecto al mismo mes del año anterior.

En el apartado de las ventas, ha habido un aumento

respecto a septiembre de 2012 en todas las comu-

nidades autónomas, excepto en País Vasco (–2,4%)

y Castilla y León y Extremadura (ambas con –1,1%).

Illes Balears (10,0%), Comunitat Valenciana y Canarias

(ambas con 4,1%) presentan las mayores tasas anua-

les.

En este buen comportamiento puede infl uir el hecho

de que, en épocas de crisis, el pequeño comercio mi-

norista se convierte en un sector refugio, absorbiendo

a desempleados de otros sectores económicos, debi-

do a que para el inicio de la actividad de un comercio

no son necesarias inversiones tan fuertes como las

que se necesitan para otro tipo de negocios.

A fondo El Comercio trata de sobrevivir

Índices de Comercio al por Menor. Base 2010

Índices nacionales por productos

Septiembre 2013 Datos provisionales 29 de octubre de 2013

ÍÍnÍÍ

El pasado mes de noviembre, el Consejo de Ministros

aprobó el nuevo Plan Integral de Apoyo a la Compe-

titividad del Comercio Minorista para 2013, en el que

se recogen una serie de líneas dirigidas a la distribución

comercial minorista en su conjunto.

En esta ocasión, el Plan ha ampliado el contenido de

algunos puntos como consecuencia de los recientes

cambios normativos, como el proyecto de ley de apoyo

al emprendedor y su internacionalización o el proyecto

ley de unidad de mercado, entre otros, así como de

las acciones de colaboración que la Dirección General

de Comercio Interior del Ministerio de Economía y Com-

petitividad ha desarrollado recientemente con otros de-

partamentos ministeriales y entidades de participación

pública.

En el caso de la ley de apoyo al emprendedor y su

internacionalización, cuentan con novedades tanto en lo

referente a medidas de apoyo a los emprendedores (li-

mitación de la responsabilidad, reducciones en la cuota

de autónomos, impulso a la contratación, etc.), como en

la simplifi cación de cargas administrativas en materia de

prevención de riesgos laborales, en relación a los Libros

de Visitas de la Inspección de Trabajo o de información

económico-fi nanciera, además de nuevas deducciones

fi scales.

Por su parte, La entrada en vigor de la Ley de unidad

de mercado permitirá que cualquier producto o servi-

cio producido al amparo de una determinada normativa

autonómica pueda ser ofertado en todo el territorio na-

cional sin necesidad de trámite adicional, salvo cuando

las comunidades requieran de autorizaciones especiales

por motivo de seguridad, orden público o protección al

medio ambiente.

En el ámbito de la fi nanciación, cabe destacar la apro-

bación por parte de la Comisión Delegada de Asuntos

Económicos de la Línea ICO Comercio Minorista 2013,

dotada con 9 millones de euros, así como la moviliza-

ción de 28.680.000 euros a través del Fondo de Ayuda

al Comercio Interior (FACI), cuyas bases se han modifi -

cado para facilitar el acceso al crédito a pequeños y me-

dianos comercios, y que permitirán fi nanciar circulante e

inversión para proyectos de modernización, innovación

y mejora de la efi cacia del sector.

Plan Integral de Apoyo a la Competitividad del Comercio Minorista 2013

ÍNDICE GENERAL 88,3 -3,4 2,3 -3,4 81,1 -4,1 2,2 -5,4

1. Estaciones de servicio 101,7 -6,8 -1,7 -4,6 79,8 -7,4 1,2 -5,2

2. General sin estaciones de servicio 87,0 -3,0 2,8 -3,3 81,5 -3,6 2,2 -5,4

2.1. Alimentación 97,0 -8,6 0,9 -0,3 88,3 -7,5 -2,0 -3,8

2.2. Resto 80,3 1,8 4,3 -5,4 76,5 0,8 5,2 -7,0

2.2.1 Equipo personal 78,0 -2,6 1,2 -5,6 81,4 -6,9 1,2 -5,6

2.2.2 Equipo del hogar 74,1 -1,9 4,7 -7,7 72,1 -2,1 4,0 -8,9

2.2.3 Otros bienes 85,9 7,0 5,9 -3,9 81,8 5,9 6,8 -5,5

ÍndiceMensual MensualAnual AnualMedia de

lo que va de año

Media de lo que va

de año

Índice defl actado

Tasa (%) Tasa (%)

Líneas del Plan Línea 1 Innovación y Competitividad del Pequeño Comercio

Línea 2 Centros Comerciales Abiertos y Mercados Municipales

Línea 3 Apoyo Financiero

Línea 4 Promoción Comercial y Reactivación de la Demanda

Línea 5 Relevo Generacional y Emprendedores

Línea 6 Comercio y Turismo

Línea 7 Seguridad

Línea 8 Medidas Legislativas de impulso de la actividad comercial y de eliminación de barreras

Línea 9 Internacionalización

Línea 10 Formación y Empleo

num. 2 201318

A fondoEl Comercio trata de sobrevivir

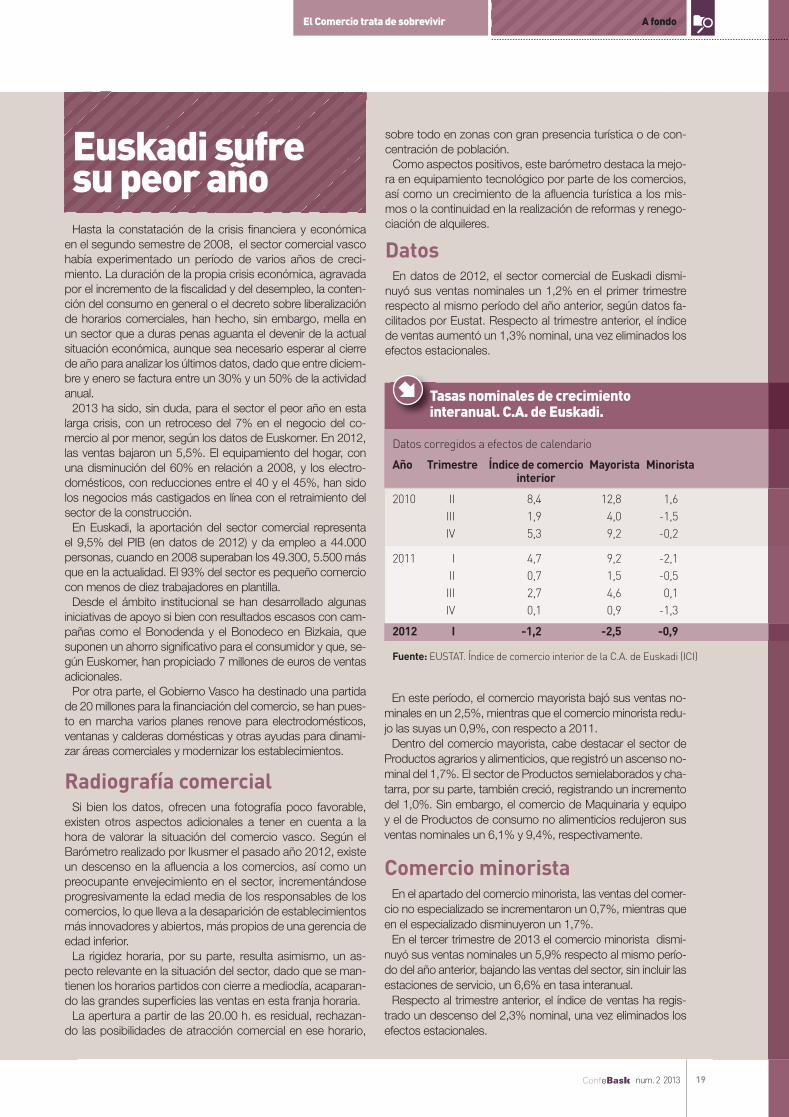

Tasas nominales de crecimiento interanual. C.A. de Euskadi.

sobre todo en zonas con gran presencia turística o de con-

centración de población.

Como aspectos positivos, este barómetro destaca la mejo-

ra en equipamiento tecnológico por parte de los comercios,

así como un crecimiento de la afl uencia turística a los mis-

mos o la continuidad en la realización de reformas y renego-

ciación de alquileres.

DatosEn datos de 2012, el sector comercial de Euskadi dismi-

nuyó sus ventas nominales un 1,2% en el primer trimestre

respecto al mismo período del año anterior, según datos fa-

cilitados por Eustat. Respecto al trimestre anterior, el índice

de ventas aumentó un 1,3% nominal, una vez eliminados los

efectos estacionales.

En este período, el comercio mayorista bajó sus ventas no-

minales en un 2,5%, mientras que el comercio minorista redu-

jo las suyas un 0,9%, con respecto a 2011.

Dentro del comercio mayorista, cabe destacar el sector de

Productos agrarios y alimenticios, que registró un ascenso no-

minal del 1,7%. El sector de Productos semielaborados y cha-

tarra, por su parte, también creció, registrando un incremento

del 1,0%. Sin embargo, el comercio de Maquinaria y equipo

y el de Productos de consumo no alimenticios redujeron sus

ventas nominales un 6,1% y 9,4%, respectivamente.

Comercio minoristaEn el apartado del comercio minorista, las ventas del comer-

cio no especializado se incrementaron un 0,7%, mientras que

en el especializado disminuyeron un 1,7%.

En el tercer trimestre de 2013 el comercio minorista dismi-

nuyó sus ventas nominales un 5,9% respecto al mismo perío-

do del año anterior, bajando las ventas del sector, sin incluir las

estaciones de servicio, un 6,6% en tasa interanual.

Respecto al trimestre anterior, el índice de ventas ha regis-

trado un descenso del 2,3% nominal, una vez eliminados los

efectos estacionales.

Año Trimestre Índice de comercio Mayorista Minorista interior

2010 II 8,4 12,8 1,6

III 1,9 4,0 -1,5

IV 5,3 9,2 -0,2

2011 I 4,7 9,2 -2,1

II 0,7 1,5 -0,5

III 2,7 4,6 0,1

IV 0,1 0,9 -1,3

2012 I -1,2 -2,5 -0,9

Fuente: EUSTAT. Índice de comercio interior de la C.A. de Euskadi (ICI)

Datos corregidos a efectos de calendario

Euskadi sufresu peor añoHasta la constatación de la crisis fi nanciera y económica

en el segundo semestre de 2008, el sector comercial vasco

había experimentado un período de varios años de creci-

miento. La duración de la propia crisis económica, agravada

por el incremento de la fi scalidad y del desempleo, la conten-

ción del consumo en general o el decreto sobre liberalización

de horarios comerciales, han hecho, sin embargo, mella en

un sector que a duras penas aguanta el devenir de la actual

situación económica, aunque sea necesario esperar al cierre

de año para analizar los últimos datos, dado que entre diciem-

bre y enero se factura entre un 30% y un 50% de la actividad

anual.

2013 ha sido, sin duda, para el sector el peor año en esta

larga crisis, con un retroceso del 7% en el negocio del co-

mercio al por menor, según los datos de Euskomer. En 2012,

las ventas bajaron un 5,5%. El equipamiento del hogar, con

una disminución del 60% en relación a 2008, y los electro-

domésticos, con reducciones entre el 40 y el 45%, han sido

los negocios más castigados en línea con el retraimiento del

sector de la construcción.

En Euskadi, la aportación del sector comercial representa

el 9,5% del PIB (en datos de 2012) y da empleo a 44.000

personas, cuando en 2008 superaban los 49.300, 5.500 más

que en la actualidad. El 93% del sector es pequeño comercio

con menos de diez trabajadores en plantilla.

Desde el ámbito institucional se han desarrollado algunas

iniciativas de apoyo si bien con resultados escasos con cam-

pañas como el Bonodenda y el Bonodeco en Bizkaia, que

suponen un ahorro signifi cativo para el consumidor y que, se-

gún Euskomer, han propiciado 7 millones de euros de ventas

adicionales.

Por otra parte, el Gobierno Vasco ha destinado una partida

de 20 millones para la fi nanciación del comercio, se han pues-

to en marcha varios planes renove para electrodomésticos,

ventanas y calderas domésticas y otras ayudas para dinami-

zar áreas comerciales y modernizar los establecimientos.

Radiografía comercialSi bien los datos, ofrecen una fotografía poco favorable,

existen otros aspectos adicionales a tener en cuenta a la

hora de valorar la situación del comercio vasco. Según el

Barómetro realizado por Ikusmer el pasado año 2012, existe

un descenso en la afl uencia a los comercios, así como un

preocupante envejecimiento en el sector, incrementándose

progresivamente la edad media de los responsables de los

comercios, lo que lleva a la desaparición de establecimientos

más innovadores y abiertos, más propios de una gerencia de

edad inferior.

La rigidez horaria, por su parte, resulta asimismo, un as-

pecto relevante en la situación del sector, dado que se man-

tienen los horarios partidos con cierre a mediodía, acaparan-

do las grandes superfi cies las ventas en esta franja horaria.

La apertura a partir de las 20.00 h. es residual, rechazan-

do las posibilidades de atracción comercial en ese horario,

TTTTin

num. 2 2013 19

A fondo El Comercio trata de sobrevivir

Por grandes sectores, la alimentación disminuyó sus ven-

tas nominales un 4,5%, el resto de productos experimentó

un descenso del 8,3% y la venta de combustible para au-

tomoción bajó un 2,1%, todo ello con respecto al mismo

período de 2012.

Dentro del comercio minorista de alimentación, el comer-

cio especializado bajó un 5,2%, en tanto que el no especia-

lizado con predominio en alimentación bajó un 4,3%. En el

resto de productos se producen descensos en todos sus

sectores. El comercio especializado en equipamiento del

hogar baja un 9,2%, el especializado en equipamiento de

la persona disminuye un 8,1%, el comercio especializado

en otros bienes de consumo experimenta un descenso del

7,5% y el comercio no especializado con predominio en

resto de productos cae un 5,5%.

Por Territorios Históricos, el mayor descenso en el tercer

trimestre de 2013 de las ventas nominales del sector mino-

rista se ha producido en Bizkaia, con una bajada interanual

del 6,4%. Álava disminuye sus ventas nominales un 6,3% y

Gipuzkoa lo hace un 5,1%.

En cuanto a los últimos datos disponibles, correspon-

dientes a octubre de 2013, las ventas del comercio al por

menor en Euskadi descendieron un 3,2% en comparación

con el mismo mes de 2012, mientras que la variación sobre

septiembre de 2013 es del 4,7%, según datos del Instituto

Nacional de Estadística (INE).

En el acumulado de los once meses de 2013, las ventas

en el comercio minorista de la Comunidad Autónoma Vas-

ca han experimentado un descenso del 7,1%.

Eliminados los efectos estacionales y de calendario, la

facturación del comercio minorista bajó un 3,8% en oc-

tubre frente al mismo mes del pasado año, mientras que

subió un 4,3% respecto a septiembre. La media de lo que

va de año registra un descenso del 7,7%.

El personal ocupado en el sector comercial minorista para

el total de la Comunidad Autónoma Vasca en octubre de

2013 disminuyó un 0,7% respecto a septiembre, no sufrió

variación en relación al mismo mes de 2012 (0,0%), con

lo que el descenso acumulado en lo que va de año es del

1,0%.

Sin contabilizar los efectos estacionales, el personal ocu-

pado experimentó una bajada mensual del 0,7%, una su-

bida del 0,1% respecto a octubre de 2012 y la media de lo

que va de año se sitúa en el -0,9%.

Ventas del comercio interior En el comercio mayorista, las ventas efectuadas se redu-

jeron un 5,0% y en el minorista se produjo un descenso del

2,1%, con respecto al mismo trimestre del año 2011 y a

precios constantes.

Índice de comercio al por menor de la C.A. de Euskadi.Tasas de variación interanual e intertrimestral. III/2013(p)ÍT

ÍNDICE GENERAL por territorio histórico

C.A de Euskadi -5,9 -2,3 -8,5 -3,2 Araba/Álava -6,3 -3,6 -9,0 -5,1

Bizkaia -6,4 -2,1 -9,0 -2,8

Guipuzkoa -5,1 -1,9 -7,5 -3,0

ÍNDICE GENERAL por sectorización

Alimentación -4,5 -2,0 -7,2 -2,4 Especializado en alimentación -5,2 -3,3 -9,4 -4,4

No especializado con predominio en alimentación -4,3 -1,2 -6,0 -1,6

Resto productos -8,3 -2,5 -10,8 -3,5 Especializado en equipamiento de la persona -8,1 -1,6 -13,5 -3,9

Especializado en equipamiento del hogar -9,2 -2,8 -9,7 -2,5

Especializado en otros bienes de consumo -7,5 -2,0 -7,5 -2,7

No especializado con predominio en resto productos -5,5 -3,9 -6,8 -2,4

Combustible para automoción -2,1 -4,1 -1,8 -3,0

ÍNDICE GENERAL sin estaciones de servicio -6,6 -2,2 -9,3 -3,0

ÍNDICE DE PERSONAL

C.A. de Euskadi -5,4 -1,3

t/t-4 Variación interanual. Datos corregidos de efectos de calendario

t/t-1 Variación intertrimestral. Datos desestacionalizados

Fuente: EUSTAT. Índice de comercio al por menor de la C.A. de Euskadi (ICIm)

Precios corrientest/t-4 t/t-4t/t-1 t/t-1

Precios constantes

C.A de Euskadi -5,9 -2,3 -8,5 -3,2 Araba/Álava -6,3 -3,6 -9,0 -5,1

Bizkaia -6,4 -2,1 -9,0 -2,8

Guipuzkoa -5,1 -1,9 -7,5 -3,0

C.A. de Euskadi -5,4 -1,3

Alimentación -4,5 -2,0 -7,2 -2,4 Especializado en alimentación -5,2 -3,3 -9,4 -4,4

No especializado con predominio en alimentación -4,3 -1,2 -6,0 -1,6

Resto productos -8,3 -2,5 -10,8 -3,5 Especializado en equipamiento de la persona -8,1 -1,6 -13,5 -3,9

Especializado en equipamiento del hogar -9,2 -2,8 -9,7 -2,5

Especializado en otros bienes de consumo -7,5 -2,0 -7,5 -2,7

No especializado con predominio en resto productos -5,5 -3,9 -6,8 -2,4

Combustible para automoción -2,1 -4,1 -1,8 -3,0

ÍNDICE GENERAL sin estaciones de servicio -6,6 -2,2 -9,3 -3,0

num. 2 201320

A fondoEl Comercio trata de sobrevivir

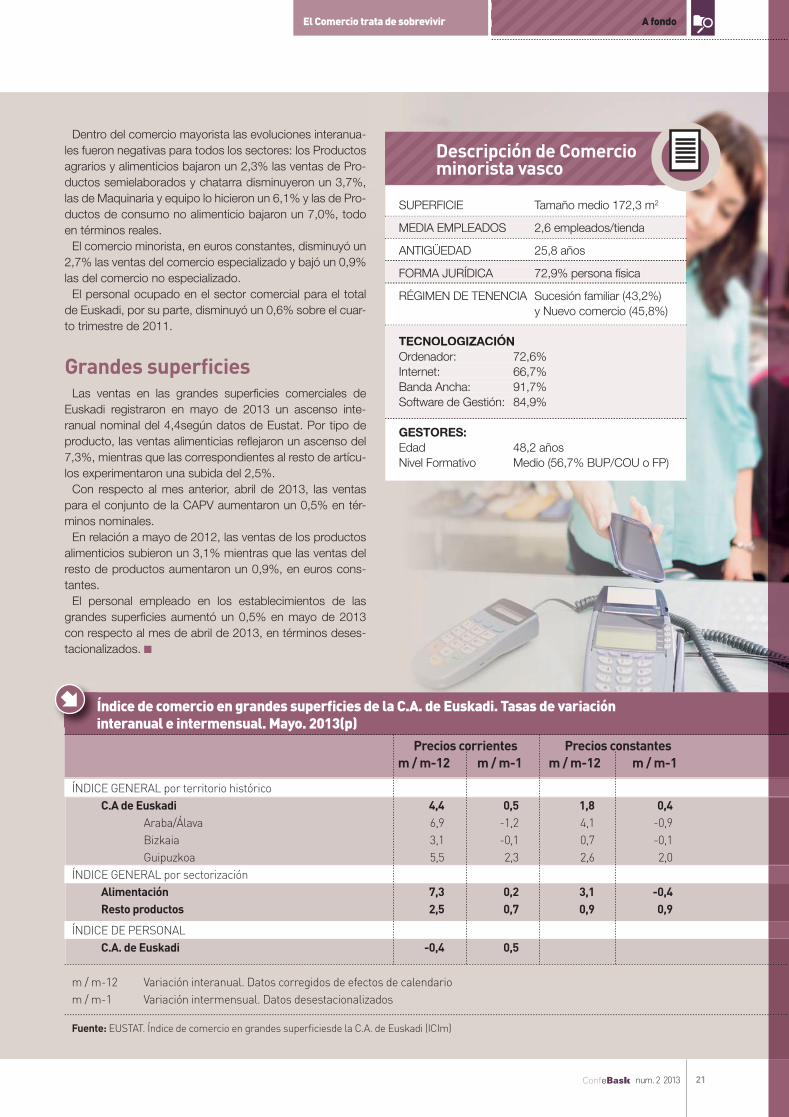

Dentro del comercio mayorista las evoluciones interanua-

les fueron negativas para todos los sectores: los Productos

agrarios y alimenticios bajaron un 2,3% las ventas de Pro-

ductos semielaborados y chatarra disminuyeron un 3,7%,

las de Maquinaria y equipo lo hicieron un 6,1% y las de Pro-

ductos de consumo no alimenticio bajaron un 7,0%, todo

en términos reales.

El comercio minorista, en euros constantes, disminuyó un

2,7% las ventas del comercio especializado y bajó un 0,9%

las del comercio no especializado.

El personal ocupado en el sector comercial para el total

de Euskadi, por su parte, disminuyó un 0,6% sobre el cuar-

to trimestre de 2011.

Grandes superfi cies Las ventas en las grandes superfi cies comerciales de

Euskadi registraron en mayo de 2013 un ascenso inte-

ranual nominal del 4,4según datos de Eustat. Por tipo de

producto, las ventas alimenticias refl ejaron un ascenso del

7,3%, mientras que las correspondientes al resto de artícu-

los experimentaron una subida del 2,5%.

Con respecto al mes anterior, abril de 2013, las ventas

para el conjunto de la CAPV aumentaron un 0,5% en tér-

minos nominales.

En relación a mayo de 2012, las ventas de los productos

alimenticios subieron un 3,1% mientras que las ventas del

resto de productos aumentaron un 0,9%, en euros cons-

tantes.

El personal empleado en los establecimientos de las

grandes superfi cies aumentó un 0,5% en mayo de 2013

con respecto al mes de abril de 2013, en términos deses-

tacionalizados.

Índice de comercio en grandes superfi cies de la C.A. de Euskadi. Tasas de variación interanual e intermensual. Mayo. 2013(p)Íi

ÍNDICE GENERAL por territorio histórico

C.A de Euskadi 4,4 0,5 1,8 0,4 Araba/Álava 6,9 -1,2 4,1 -0,9

Bizkaia 3,1 -0,1 0,7 -0,1

Guipuzkoa 5,5 2,3 2,6 2,0

ÍNDICE GENERAL por sectorización

Alimentación 7,3 0,2 3,1 -0,4 Resto productos 2,5 0,7 0,9 0,9

ÍNDICE DE PERSONAL

C.A. de Euskadi -0,4 0,5

m / m-12 Variación interanual. Datos corregidos de efectos de calendario

m / m-1 Variación intermensual. Datos desestacionalizados

Fuente: EUSTAT. Índice de comercio en grandes superfi ciesde la C.A. de Euskadi (ICIm)

Precios corrientesm / m-12 m / m-12m / m-1 m / m-1

Precios constantes

Descripción de Comercio minorista vasco

SUPERFICIE Tamaño medio 172,3 m2

MEDIA EMPLEADOS 2,6 empleados/tienda

ANTIGÜEDAD 25,8 años

FORMA JURÍDICA 72,9% persona física

RÉGIMEN DE TENENCIA Sucesión familiar (43,2%)

y Nuevo comercio (45,8%)

TECNOLOGIZACIÓN

Ordenador: 72,6%

Internet: 66,7%

Banda Ancha: 91,7%

Software de Gestión: 84,9%

GESTORES:

Edad 48,2 años

Nivel Formativo Medio (56,7% BUP/COU o FP)

MEDIA EMPLEADOS 2,6 empleados/tienda

FORMA JURÍDICA 72,9% persona física

TECNOLOGIZACIÓN

Ordenador: 72,6%

Internet: 66,7%

Banda Ancha: 91,7%

Software de Gestión: 84,9%

num. 2 2013 21

A fondo Entrevista

Entr

evis

ta

num. 2 201322

Entrevista: Pedro CampoPresidente de Euskomer y Cecobi

“Se empieza a vislumbrar un ligero repunte de la actividad, pero hace falta que su efecto llegue a los ciudadanos”

A fondoEntrevista

num. 2 2013 23

Pedro Campo, presidente de Euskomer y Cecobi, comparte la idea cada vez más generalizada de que hay datos macroeconómicos que hacen que “se empiece a vislumbrar un ligero repunte de la actividad”, pero, considera que “hace falta que su efecto llegue a los ciudadanos de a pie”. Para el presidente de los comerciantes vascos, la subida del IVA tuvo “una incidencia muy negativa en el consumo” y opina que “todo lo que supone un incremento de la presión fi scal” genera un efecto negativo para el sector. Campo considera, asimismo, que el papel tanto de las instituciones como de los sindicatos a la hora de reactivar el sector “es fundamental”: “en aquellos convenios en los que ELA no tiene mayoría, hemos sido capaces de alcanzar un acuerdo”.

Tanto desde CECOBI como desde

Euskomer se viene poniendo de

manifi esto el grave momento

que atraviesa el sector comercial

vasco. ¿Cuál es la situación a día

de hoy?

Después de 38 meses consecutivos

con descenso en ventas, los datos

del tercer trimestre del año, arrojan un

descenso de -5,1% en Araba, -2,8%

en Bizkaia y -3% en Gipuzkoa, lo que

se salda con una media del 3,2% res-

pecto al trimestre anterior.

El comercio minorista en Euskadi dis-

minuyó un -8,5% en ese periodo con

respecto al mismo del año anterior

2012.

Estos datos son especialmente preo-

cupantes, pues con respecto al Esta-

do, es la Comunidad junto con la de

Madrid que peores datos presenta.

Con estos datos diría que la situación

es realmente muy preocupante, pues

los empresarios del sector comercial,

se encuentran en una situación límite.

¿En qué subsectores se están

padeciendo con mayor intensidad

las caídas de actividad?

El sector del equipamiento de hogar

en sin duda el que peores datos pre-

senta, junto con el de electrodomés-

ticos, con descensos en su actividad

cercanos al 60% en el primero y del

50% en el segundo. Es muy signifi ca-

tiva, en sentido negativo, la desapa-

rición de comercios de equipamiento

de hogar que se ha producido desde

el año 2008.

El resto de sectores también tienen

importantes retrocesos, que podría-

mos situar en torno al 30-40%, siendo

el de la alimentación el que, dentro de

lo negativo, tiene un mejor comporta-

miento.

Se están tratando de impulsar

desde el propio sector diferentes

iniciativas para la revitalización

del comercio vasco, ¿qué se ha

hecho y que se puede hacer?

En Bizkaia, y dentro de un marco de

colaboración, CECOBI con el apoyo

de la Diputación Foral, a través del

departamento de Promoción Econó-

mica, de Imanol Pradales, ha venido

promoviendo desde el pasado año

iniciativas orientadas a incentivar di-

rectamente el consumo.

Un ejemplo de ello, son las campa-

ñas “Bono Dekor” y “Bono Denda”.

La primera, dirigida al equipamiento

de hogar, en las dos ediciones realiza-

das, 2012-2013, ha supuesto para el

sector ventas 6 millones de euros, lo

que ha contribuido a que muchas em-

presas pudieran seguir en la actividad.

La segunda iniciativa es “Bono Den-

da”, que el pasado año permitió po-

ner en circulación 15.000 tickets que

con un valor de adquisición 40 euros

permitían compras por valor 50 eu-

ros. Dado el éxito, se amplió en otros

5.000 tickets más. Este año se han

puesto en circulación desde el pasa-

do 2 de Diciembre 20.000 tickets con

el objetivo de estimular el consumo en

el comercio minorista.

También a través del Gobierno Vasco

se ha desarrollado un Plan Renove de

electrodomésticos que también ha

sido un impulso importante para ese

sector.

Entiendo que este tipo de campañas

y actuaciones son las realmente im-

portantes, y entiendo prioritarias en

estos momentos, ya que incentivan el

consumo, generan confi anza, y supo-

nen un respiro para los comerciantes.

¿Cuáles son las líneas prioritarias

en las que Euskomer en concreto

está trabajando?

Acciones encaminadas a la mejora de

la competitividad del sector comercial

y el mantenimiento del equilibrio entre

los distintos formatos comerciales de

la CAPV.

Son acciones que permiten abrir la

mente del empresario a un mundo

de nuevas oportunidades tomando la

cooperación como la base de las re-

laciones dentro de la cadena de valor,

y que estas contribuyan, entre otras

cosas, a mejorar la competitividad

empresarial.

Otras iniciativas que venimos desa-

rrollando están orientadas a ofrecer

y dar a conocer una salida laboral de

autoempleo para emprendedores e

innovadores.

Jarduerarenigoerarenondorioak

herritarrek nabarmentzea falta da

A fondo Entrevista

num. 2 201324

¿Cuándo cree que se podrá

empezar a remontar este escena-

rio?, ¿qué previsiones y expecta-

tivas existen para 2014?

Los datos macroeconómicos parecen

indicar que se empieza a vislumbrar

un ligero repunte de la actividad, pero

hace falta que su efecto llegue a los

ciudadanos de a pie, es decir, que sea

palpable en términos microeconómi-

cos. Mientras las cifras del desem-

pleo no refl ejen datos positivos, que

infl uyan a su vez en la confi anza de

los consumidores, va a ser difícil que

se perciban mejorías. Creo, sincera-

mente que todavía el año 2014 puede

ser complicado y difícil para nuestro

sector. En todo caso, si los datos que

se trasladan siguen en esa línea, para

el último trimestre del 2014 se podría

empezar a percibir una ligera mejoría

y tal vez, el inicio de un nuevo ciclo.

Con un consumo tan debilitado

por la crisis ¿En qué medida ha

afectado la subida del IVA?

Nosotros desde Euskomer ya adver-

timos que una subida del IVA, tendría

una incidencia muy negativa en el

consumo, como así se ha demos-

trado. Todo lo que sea en estos mo-

mentos encarecer producto y reducir

la capacidad de gasto familiar está

claro que va en detrimento del consu-

mo. Por eso, en general, todo lo que

supone un incremento de la presión

fi scal genera un efecto totalmente

negativo para nuestra actividad. Las

medidas deberían de ser totalmente

contrarias a estas.

Además de una bajada impositiva

¿Cuáles son sus demandas más

urgentes?

Nuestra prioridad es ayudar a que por

la situación actual se vean abocados

al cierre el menor número de comer-

cios, y, por consiguiente, a mantener

el empleo. Somos el sector dentro de

la actividad empresarial, que menos

empleo ha destruido y eso, en gran

medida, es por el esfuerzo que han

realizado los empresarios, aún a cos-

ta, en muchísimos casos, de hipote-

carse y padecer situaciones persona-

les realmente angustiosas.

En esta línea, sí pediríamos cordura

a las centrales sindicales para lograr

acuerdos sectoriales y provinciales,

atendiendo a la realidad actual de las

empresas, y a las Instituciones corres-

pondientes, el reconocimiento a las

organizaciones representativas, que

llevamos años en los tres territorios de

Euskadi negociando los convenios.

¿Qué papel deberían jugar las

instituciones en apoyo del sec-

tor? ¿Se sienten sufi cientemente

respaldados?

El papel de las instituciones es fun-

damental. En estos momentos, como

prioritarias, se hacen necesarias ac-

tuaciones concretas orientadas a in-

centivar el consumo, y proyectos que

puedan incidir en el mantenimiento de

actividad.

Desde CECOBI junto con el Departa-

mento de Promoción Económica de

la Diputación Foral de Bizkaia, hemos

puesto en marcha un proyecto de

Transmisión Empresarial, cuyo ob-

jetivo es conseguir que aquellos co-

merciantes que por distintos motivos,

como la falta de relevo familiar, el cese

de actividad o la edad, puedan en-

contrar personas que puedan tomar

ese relevo mediante una herramienta

que hemos desarrollado.

En general, intentamos trabajar con-

juntamente con aquellas Instituciones

que desarrollen competencias en co-

mercio y en promoción económica y,

en este sentido, podría decir que en

estos momentos esa colaboración es

buena.

¿En qué medida ayuda o entor-

pece el clima sindical vasco a la

recuperación del sector? ¿En qué

situación se encuentra la nego-

ciación colectiva sectorial?

En general, tenemos una situación

muy complicada por la posición de

ELA. Me es imposible comprender

los planteamientos de esta central

sindical en la negociación de nuestros

convenios. Como ejemplo le diré que

en aquellos convenios sectoriales,

tanto en Gipuzkoa como en Bizkaia,

en los que no tiene mayoría hemos