compañía nacional de fuerza y luz, s.a. estados ... · estado de cambios en el patrimonio c 5 ......

TRANSCRIPT

Compañía Nacional de Fuerza y Luz, S.A.

Estados financieros y opinión de los auditores

31 de diciembre de 2011 y 2010

Compañía Nacional de Fuerza y Luz, S.A.

Estados financieros y opinión de los auditores

31 de diciembre de 2011 y 2010

Compañía Nacional de Fuerza y Luz, S.A.

Índice de contenido

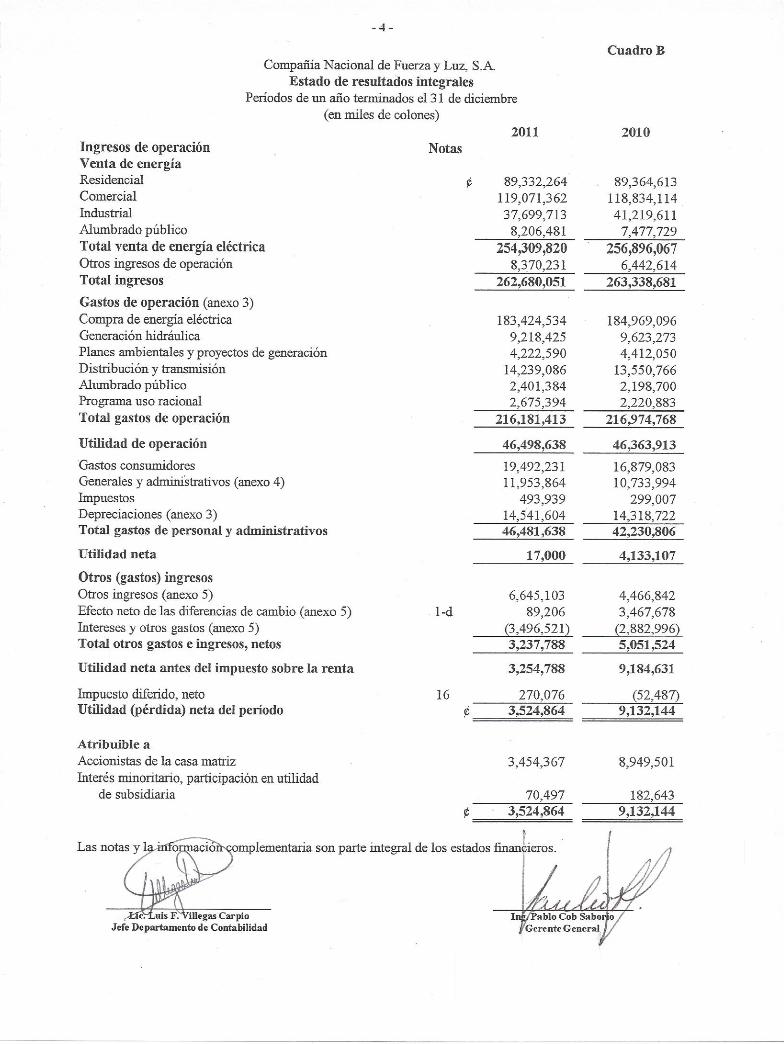

Cuadro Página Informe del contador público independiente 1 Estado de situación financiera A 3

Estado de ingresos y gastos B 4

Estado de cambios en el patrimonio C 5 Estado de otros ingresos integrales D 6

Estado de flujos de efectivo E 7 Notas a los estados financieros 8 Informe del contador público independiente sobre el control interno

80

Informe del contador público independiente sobre el cumplimiento de leyes, reglamentos y normativa

84 Información complementaria 86

Informe del contador público independiente Compañía Nacional de Fuerza y Luz, S.A. y la Superintendencia General de Valores Hemos auditado los estados financieros que se acompañan de Compañía Nacional de Fuerza y Luz, S.A., que comprenden el estado de posición financiera al 31 de diciembre de 2011 y 2010 y los estados de resultados, de cambios en el patrimonio, de flujo de efectivo y de cambios de otras ganancias integrales por los periodos de un año terminados en esas fechas, así como un resumen de políticas contables importantes y otras notas aclaratorias. Responsabilidad de la administración por lo estados financieros La administración de Compañía Nacional de Fuerza y Luz, S.A., es responsable de la preparación y presentación razonable de estos estados financieros de acuerdo con las normas internacionales de información financiera. Esta responsabilidad incluye diseñar, implementar y mantener el control interno relevante en la preparación y presentación razonable de los estados financieros que estén libres de representaciones erróneas de importancia relativa debidas a fraude o a error, seleccionando y aplicando políticas contables apropiadas y haciendo estimaciones contables que sean razonables en las circunstancias. Responsabilidad de los auditores Nuestra responsabilidad es expresar opinión sobre estos estados financieros con base en la auditoría. Condujimos la auditoría de acuerdo con normas internacionales de auditoría. Dichas normas requieren que cumplamos con requisitos éticos así como planear y desempeñar la auditoría para obtener seguridad razonable sobre si los estados financieros están libres de representación errónea de importancia relativa. Una auditoría implica ejecutar procedimientos para obtener evidencia de auditoría sobre los montos y revelaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos de representación errónea de importancia relativa de los estados financieros debida a fraude o a error. Al hacer esas evaluaciones del riesgo el auditor considera el control interno relevante en la preparación y presentación razonable de los estados financieros por la entidad para diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero no con el fin de expresar opinión sobre la razonabilidad del control interno de la entidad. Una auditoría también incluye evaluar la propiedad de las políticas contables usadas y lo razonable de las estimaciones contables hechas por la administración, así como evaluar la presentación general de los estados financieros.

Despacho Lara Eduarte, s.c. - 2 -

Creemos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para proporcionar una base para nuestra opinión de auditoría. Opinión En nuestra opinión, los estados financieros adjuntos presentan razonablemente, respecto de todo lo importante, la posición financiera de Compañía Nacional de Fuerza y Luz, S.A., al 31 de diciembre de 2011 y 2010 y sus resultados y su flujo de efectivo en los periodos de un año terminados en esas fechas, de acuerdo con normas internacionales de información financiera como se indica en la nota 2. San José, Costa Rica 6 de marzo de 2012 Dictamen firmado por José Antonio Lara E. Nº 127 Pol. 0116 FIG 3 V.30-9-2012 Timbre Ley 6663 ¢1.000 Adherido al original

- 8 -

Compañía Nacional de Fuerza y Luz, S.A.

Notas a los estados financieros

31 de diciembre de 2011 y 2010 (en miles de colones)

Nota 1 Resumen de operaciones y políticas de contabilidad

a) Constitución y organización de la compañía

La Compañía Nacional de Fuerza y Luz, S.A. (CNFL) es una sociedad anónima constituida bajo la ley número 21 del 8 de abril de 1941 denominada “Contrato Eléctrico”, modificada por la ley número 4977 el 19 de mayo de 1972 y vigente hasta el 8 de agosto de año 2008. El 13 de agosto de 2008 se aprobó la Ley 8660 denominada “Ley de Fortalecimiento y modernización de las entidades públicas del sector telecomunicaciones, dentro de la cual se incluye a la CNFL, S.A. y se contempla que el plazo de vigencia es de 99 años a partir de esa fecha.

Es subsidiaria del Instituto Costarricense de Electricidad (ICE, el Instituto) entidad pública que tiene participación accionaria de 98.6%. Por ello está sujeta a las regulaciones establecidas por la Contraloría General de la República (CGR) y los artículos 57 y 94 de la ley 8131 Administración y Presupuestos Públicos, la Autoridad Reguladora de los Servicios Públicos (ARESEP) y bajo el marco de la ley General de Control Interno y la Ley Contra la Corrupción y el Enriquecimiento Ilícito, entre otros.

Su misión es ser una empresa del sector eléctrico que brinda servicios públicos en el mercado nacional, y que comprometidos con la satisfacción del cliente, desarrolla sus competencias esenciales y utiliza recursos en forma óptima para contribuir con el crecimiento económico y social y con el desarrollo ambiental del país.

Su visión es ser una empresa modelo en el ámbito nacional e internacional en la prestación de servicios públicos de alto valor agregado para sus clientes, basados en el desarrollo tecnológico, la responsabilidad social y la calidad técnica y humana de su personal.

Al 31 de diciembre de 2011 y 2010 la Compañía cuenta con 2265 y 2198 funcionarios respectivamente.

La Compañía suministra energía eléctrica a 501.869 clientes (en 2010 fueron 495,864) que representan 33,0% (33,7% en 2010) del total nacional. El sistema está formado por 41 subestaciones en el 2011 (41 subestaciones en el 2010) que incluyen elevadoras, reductoras y subterráneas con 6211 kilómetros en 2011 (6143 kilómetros en 2010) de líneas en operación. Tiene 1863 MVA en 2011 (1809 MVA en el 2010) de capacidad instalada en transformadores de distribución. El potencial de generación es 77.6 MW de capacidad instalada (81.17 MW en el 2010) distribuida en ocho plantas de su propiedad que representan 9.2% (9.9% en el 2010) de la energía vendida por la Compañía; 90.8% (90.1% en el 2010) es comprada al ICE y 0.00 % a Saret (0.002 % en el 2010).

- 9 -

Nota 2 Base de preparación de los estados financieros y principales políticas contables

a) Declaración de cumplimiento

Los estados financieros que se adjuntan han sido preparados por la administración. La situación financiera, el resultado de sus operaciones y los cambios habidos en la posición financiera de la Compañía se presentan de acuerdo con normas internacionales de información financiera.

b) Base de medición

Los estados financieros de la Compañía han sido preparados sobre la base del costo histórico, excepto por las inversiones en equivalentes de efectivo, inmueble, maquinaria y equipo, las cuales pueden ser valuadas a su valor razonable.

c) Moneda funcional y de medición

De acuerdo con las disposiciones legales, la unidad monetaria utilizada por la Compañía para las cuentas de estado de posición financiera y las cuentas del estado de resultados es el colón costarricense.

d) Uso de estimaciones y juicios

La preparación de los estados financieros de conformidad con NIIF requiere registrar estimaciones, supuestos o juicios que afectan la aplicación de las políticas y los valores de los activos, pasivos, ingresos y gastos reportados. Los resultados reales podrían diferir de esas estimaciones. Las estimaciones y los supuestos de soporte son revisados sobre una base recurrente. Las revisiones a las estimaciones se reconocen en el período en el son revisadas y en cualquier período futuro afectado.

e) Principales políticas adoptadas por la Compañía

a) Periodo contable

La Compañía tiene definido por estatutos efectuar el corte de sus cuentas contables, preparar y difundir los estados financieros de propósito general una vez al año al 31 de diciembre.

b) Conversión de saldos y transacciones en monedas extranjeras

Las operaciones en moneda extranjeras se contabilizan a las tasas de cambio aplicables que estén vigentes en el momento de la transacción. Al cierre de cada ejercicio los saldos por cobrar o por pagar en monedas extranjeras se actualizan a la tasa de cambio representativa de mercado certificada por el Banco Central de Costa Rica (BCCR), ¢505.35 para la compra y ¢518.33 para la venta de US$1.00 al 31 de diciembre de 2011 y ¢507.85 para la compra y ¢518.09 para la venta por US$1 al 31 de diciembre de 2010. La ganancia o pérdida en cambio, es incluida en los resultados del período, salvo cuando el ajuste sea imputable al costo de adquisición de activos, capitalizada solamente si forma parte de un juste a una tasa de interés, hasta que los activos estén en condiciones de enajenación o uso.

- 10 -

c) Flujo de efectivo y equivalentes de efectivo Para la presentación en el estado de flujos de efectivo la Compañía clasifica como equivalentes de efectivo los recursos en caja y bancos, así como las inversiones en valores con la intención de convertirlos en efectivo en un plazo no mayor a tres meses y negociables en una bolsa de valores regulada.

d) Cuentas y documentos por cobrar Las cuentas y documentos por cobrar son originados por la Compañía al suministrar electricidad, bienes o servicios y otros, de allí que estas partidas obedezcan principalmente a cuentas por cobrar relacionadas con el suministro de electricidad a sus abonados. El registro inicial de estos activos financieros es al costo y periódicamente se evalúa su recuperabilidad a fin de registrar como gasto los saldos de dudosa recuperación.

e) Estimación para cuentas incobrables La estimación de cuentas de difícil cobro es revisada y actualizada por el departamento de Consumidores; en el periodo 2011 se aplicó 0.10% de la facturación del mes (0.10% en 2010). Cuando exista evidencia objetiva de que se ha incurrido en pérdida por deterioro del valor de préstamos, de partidas por cobrar o de inversiones mantenidas hasta el vencimiento que se contabilizan al costo amortizado, el importe de la pérdida se mide como la diferencia entre el importe en libros del activo y el valor presente de los flujos de efectivo futuros estimados (excluyendo las pérdidas crediticias futuras en las que no se haya incurrido), descontados con la tasa de interés efectiva original del activo financiero (es decir, la tasa de interés efectiva computada en el momento del reconocimiento inicial). El importe en libros del activo se reduce directamente, o mediante una cuenta correctora. El importe de la pérdida se reconoce en el resultado del periodo.

f) Inventarios Corresponde a materiales y accesorios que se utilizan en la distribución de la energía eléctrica; se contabilizan al costo que al cierre del ejercicio se reduce a su valor neto de realización si éste es menor. El costo se determina con base en el método del costo promedio. El costo de los inventarios comprende todos los costos derivados de su adquisición y transformación, así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales.

- 11 -

Los inventarios son periódicamente analizados con el objetivo de establecer si se requiere estimación para posibles pérdidas asociadas con su valor neto realizable. Las pérdidas asociadas con la disposición de inventarios de lento movimiento, obsoletos y dañados se registran en los resultados del período. El valor neto realizable es el estimado del precio de venta normal en el curso del negocio, menos el costo estimado de terminación y gastos de ventas.

g) Propiedad, planta y equipo

El costo de los elementos de propiedades, planta y equipo comprende:

(a) su precio de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio;

(b) todos los costos directamente relacionados con la ubicación de los activos en

el lugar y en las condiciones necesarias para que pueda operar en la forma prevista;

(c) la estimación inicial de los costos de desmantelamiento o retiro del elemento,

así como la rehabilitación del lugar sobre el que se asienta, cuando constituyan obligaciones en las que se incurre como consecuencia de utilizar el elemento durante un determinado periodo con propósitos distintos del de la producción de inventarios durante tal periodo.

El reconocimiento de los costos en el importe en libros de un elemento de propiedades, planta y equipo termina cuando el elemento se encuentre en el lugar y condiciones necesarias para operar en la forma prevista. Por ello los costos incurridos por la utilización o por la reprogramación del uso no se incluyen en el importe en libros del elemento correspondiente. El costo de activos construidos por Compañía se determina como elementos de propiedades, planta y equipo adquiridos. Si se fabrica activos similares para su venta, en el curso normal de operaciones, el costo del activo será, normalmente el mismo que tenga el resto de los producidos para la venta (véase la NIC 2 Inventarios). Por tanto se elimina cualquier ganancia al calcular el costo de adquisición de dichos activos. En forma similar, no se incluyen en el costo de producción de activos, las cantidades que excedan los rangos normales de consumo de materiales, mano de obra y otros factores empleados.

- 12 -

Medición del costo El costo de elementos de propiedades, planta y equipo es el precio equivalente al efectivo en la fecha de reconocimiento. Si el pago se aplaza más allá de los términos normales de crédito, la diferencia entre el precio equivalente al efectivo y el total de los pagos se reconoce como intereses a lo largo del periodo del crédito, a menos que tales intereses se capitalicen de acuerdo con la NIC 23.

Método de depreciación

El método de depreciación utilizado es el de línea recta y refleja el patrón con el que se espera que sean consumidos, por parte de la Compañía, los beneficios económicos futuros de los activos.

El método de depreciación se revisa como mínimo al término de cada periodo anual y si hubiera cambios significativos en el patrón esperado de consumo de los beneficios económicos futuros incorporados a los activos, se cambia para reflejar el nuevo patrón. Dicho cambio se contabiliza como un cambio en una estimación contable de acuerdo con la NIC 8.

De los anteriores activos solamente a los vehículos se les aplica un valor residual de 10%.

El gasto por depreciación por centros de utilidad expresados en miles de colones es como sigue:

Factor Activo depreciación anual Años

Edificios 2 50 Plantas generación hidroeléctrica 2.50 40 Sistema de distribución 3.33 30 Subestaciones 3.33 30 Conexiones de servicios 3.33 30 Sistema de alumbrado público 3.33 30 Vehículos 10.00 10 Equipo general 10.00 10 Equipo de oficina 10.00 10 Mobiliario general 10.00 10 Equipo de medición 20.00 5 Equipo de comunicación 10.00 10 Equipo de cómputo 20.00 5

2011 2010 Generación ¢ 3,390,777 3,133,326 Distribución y comercialización 8,602,643 8,522,003 Alumbrado público 596,874 613,250 No asignable 1,951,310 2,050,141 Total ¢ 14,541,604 14,318,720

- 13 -

Las reparaciones y el mantenimiento de los activos se cargan a resultados, en tanto que las mejoras y adiciones que alarga la vida útil o mejoran su eficiencia se agregan al costo de los activos. Superávit por revaluación Modelo de revaluación Con posterioridad a su reconocimiento como activos, elementos de propiedades, planta y equipo cuyo valor razonable pueda medirse con fiabilidad se contabilizan por su valor revaluado, que es su valor razonable, en el momento de la revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro de valor que hayan sufrido. Las revaluaciones se hacen con suficiente regularidad para asegurar que el importe en libros, en todo momento, no difiera significativamente del que podría determinarse utilizando el valor razonable al final del periodo sobre el que se informa. La frecuencia de las revaluaciones depende de los cambios que experimenten los valores razonables de los elementos de propiedades, planta y equipo que se estén revaluando. Cuando el valor razonable del activo revaluado difiera significativamente de su importe en libros, se hace necesaria una nueva revaluación. Algunos elementos de propiedades, planta y equipo experimentan cambios significativos y volátiles en su valor razonable, por lo que pueden necesitar revaluaciones anuales. Tales revaluaciones frecuentes son innecesarias para elementos de propiedades, planta y equipo con variaciones insignificantes en su valor razonable. Para éstos, pueden ser suficientes revaluaciones hechas cada tres o cinco años. Si se revalúa un elemento de propiedades, planta y equipo, se revalúan también todos los elementos que pertenezcan a la misma clase de activos. El superávit de revaluación de un elemento de propiedades, planta y equipo incluido en el patrimonio podrá ser transferido directamente a la cuenta de ganancias acumuladas, cuando se produzca la baja en cuentas del activo. Esto podría implicar la transferencia total del superávit cuando la entidad disponga del activo. No obstante, parte del superávit podría transferirse a medida que el activo fuera utilizado por la entidad. En ese caso, el importe del superávit transferido sería igual a la diferencia entre la depreciación calculada según el valor revaluado del activo y la calculada según su costo original. Las transferencias desde las cuentas de superávit de revaluación a las cuentas de ganancias acumuladas no pasarán por el resultado del periodo. Los efectos de la revaluación de propiedades, planta y equipo sobre los impuestos sobre las ganancias, si los hubiere, se contabiliza y revelan de acuerdo con la NIC 12, Impuesto a las Ganancias.

- 14 -

Durante el año terminado el 31 de diciembre de 2010 se revaluaron los activos adquiridos hasta el 31 de diciembre 2009. El crédito resultante de esas revaluaciones se registra en la sección del patrimonio del estado de posición financiera como Superávit por Revaluación de Activos Productivos. Los desembolsos por reparaciones, mantenimiento y renovaciones menores se cargan a los resultados del período en que se incurren.

El método de revaluación se describe así:

Composición del índice

a. Indice local

Indice del Consumidor de Ingresos Medios y Bajos del Área Metropolitana INEC.

b. Índice externo

Índice por inflación del U.S Bureau of Reclamation de Estados Unidos de América al 31 de octubre y con el tipo de cambio vigente al 31 de diciembre del año de la revaluación.

Proceso de investigación

Se sigue un proceso de investigación de las construcciones en curso en el año de los siguientes grupos de activo: a. Conexiones b. Hidráulica c. Distribución d. Transformación e. Subestaciones f. Sistema de comunicación g. Alumbrado público h. Terrenos i. Mejoras a terrenos j. Edificios k. Otros activos Las unidades a cargo del estudio son Proveeduría y la Sección de Inventarios y Costos, siguiendo estos pasos: Paso 1. Se determina el incremento en la inversión del costo original en cada grupo de activos para determinar cuáles se incrementaron en 20% o más, en promedio en los periodos inmediatos anterior y actual, para los cuales se debe presentar un estudio de los componentes.

- 15 -

Paso 2. Se obtiene del sistema contable por cada cuenta la inversión en obras realizadas y capitalizadas durante el año anterior, especificado por rubros de materiales, planillas, gastos de dirección, transportes y misceláneos. De estos rubros sólo los materiales tienen composición interna y externa. Paso 3. 100% de las compras durante el año anterior se clasifican en internas o externas tomando como base las órdenes de compra de importación y locales, obteniéndose porcentajes de compras externas y locales. Paso 4. Se determina la composición interna y externa de los materiales aplicando los porcentajes obtenidos en el paso 3 a los materiales de las obras capitalizadas en cada grupo del activo fijo, determinándose lo correspondiente a cada componente; posteriormente se totalizan y se establece un porcentaje de composición interna y externa para cada grupo de activo fijo. Paso 5. Se ponderan los porcentajes de composición interna y externa de los resultados de las inversiones del último periodo con el activo acumulado con esa composición. Se toma el saldo de las cuentas afectadas al 31 de diciembre del año tras anterior y las inversiones adicionadas durante el año anterior, para cada grupo. La sumatoria de ambas es 100%. Se determina qué parte del total era inversión acumulada a diciembre del año tras anterior y qué parte corresponde a inversión del año anterior. Los porcentajes obtenidos son la base para ponderar el componente existente a diciembre. Paso 6. Se resumen los componentes de inversión a aplicar a la revaluación a realizarse en diciembre del año actual.

Construcción en proceso Son las obras en proceso de construcción que aun no están disponibles para ser utilizadas en la operación. Los intereses de construcción de la Planta Hidroeléctrica Balsa Superior, en san Ramón de Alajuela fue suspendido, por lo que los costos acumulados por ₵1,779 millones en construcción en proceso se trasladaron a otros activos en el mes de abril de 2008. Con base en el informe técnico emitido por el departamento de Ingeniería de Proyectos de generación en diciembre de 2009 se reclasificó ₵933 millones a gasto y se dejó ¢866 millones correspondientes a partidas aprovechables para el proceso de rediseño del proyecto. Actualmente se tiene en proceso de construcción el Proyecto Hidroeléctrico de Balsa Inferior. Ver nota 19.

- 16 -

h) Deterioro en el valor de los activo

Las NIIF requieren que se estime el importe recuperable de los activos cuando exista indicación de que puede haberse deteriorado su valor. Se requiere reconocer pérdida por deterioro siempre que el importe en libros del activo sea mayor que su importe recuperable. Esta pérdida debe registrarse con cargo a resultados si los activos en cuestión se contabilizan por su precio de adquisición o costo de producción, y como disminución de las cuentas de superávit por revaluación si el activo se contabiliza por su valor revaluado.

El importe recuperable se define como el mayor entre el precio de venta neto y su valor de uso; se calcularía trayendo a valor presente los flujos de efectivo que se espera que surjan de la operación continua del activo a lo largo de la vida útil. El importe recuperable se puede estimar tomando en cuenta lo que se denomina una unidad generadora de efectivo, que es el más pequeño grupo identificable que incluya el que se está considerando y cuya utilización continuada genera entradas de efectivo que sean en buena medida independientes de las entradas producidas por otros activos o grupos de activos.

i) Inversiones en otras entidades

La Compañía mantiene inversiones en otras entidades y sobre las cuales no mantiene influencia significativa ni control. Estas inversiones se mantienen al costo.

j) Otros activos

Gastos pagados por anticipado – Se registran los costos y gastos desembolsados anticipadamente por el suministro de servicios y se amortizan durante el periodo en que se reciben los mismos, el cual no excede un año. Los costos y gastos correspondientes a seguros se amortizan de acuerdo con la vigencia de las pólizas.

Diferidos - Los activos diferidos comprenden principalmente impuesto diferido, cargos de modernización de sistemas de información y procesos, bienes en poder de terceros, obras y mejoras en propiedad ajena. Los cargos diferidos se amortizan por el método de línea recta, en períodos que oscila entre uno y tres años de acuerdo a la vigencia que tenga cada proyecto.

Gastos pagados por anticipado

La Autoridad Reguladora de los Servicios Públicos ARESEP estableció un aumento en la tarifa de compra de energía al ICE, igual al 10% para el periodo de abril a diciembre 2011 y en la tarifa de venta de CNFL igual a 4,86% para el periodo de mayo 2011 a marzo 2012. El aumento en tarifa produce un aumento en los gastos por compra de energía por la ¢10,756 millones y el incremento en la tarifa de venta produce que los ingresos crezcan solamente ¢7,626 millones en el periodo 2011, produciendo una diferencia de ¢3,120 millones que la CNFL no cubra los costos por compras de energía en ese mismo periodo.

- 17 -

Por lo que se creó un ajuste contable de pago anticipado por compra de energía, cuando no se pueda hacer una adecuada correlación de ingresos y gastos producto de la fijación desigual de tarifas de compra y venta de energía.

Cuando las tarifas de compra y venta de energía eléctrica, fijadas por el ente regulador, no permitan establecer una adecuada correlación de ingresos y gatos, produciendo desfases en el registro de costos incurridos por compra de energía y la obtención de partidas especificas de ingresos, la diferencia en costos se registrará como pago anticipado por compra de energía vrs gasto por la compra de energía.

El saldo total del registro de la cuenta de pago anticipado será reversado en los meses de enero a marzo 2012. Este activo como diferido normal, no se convierte en una partida deducible ni existe base fiscal temporal, por lo cual no genera registros por impuesto diferido al no haber diferencias temporales por cuanto la base fiscal y la base contable son iguales.

k) Intangibles

Corresponde principalmente a los costos incurridos en los derechos de uso y servidumbre, los cuales se amortizan en periodos pactado entre 2 y 15 años. Además, se registran como intangibles el software y licencias adquiridas en desarrollo de los procesos de modernización de los sistemas de información computarizados, los cuales se amortizan utilizando el método de línea recta en un período de uno a tres años.

l) Impuestos El impuesto sobre la renta incluye el impuesto corriente y el diferido. El impuesto sobre la renta se reconoce en el estado de resultados, excepto que esté asociado con alguna partida reconocida directamente en la sección patrimonial, en cuyo caso se reconoce en el patrimonio. El impuesto sobre la renta corriente es el impuesto a pagar en el año sobre las utilidades gravables, calculado con base en la tasa de impuesto vigente a la fecha del balance de situación. El impuesto sobre la renta diferido se establece utilizando el método pasivo del balance contemplado en la norma internacional de contabilidad No. 12, Impuesto sobre las Ganancias. Tal método se aplica a las diferencias temporales entre el valor en libros de activos y pasivos para efectos financieros y los valores utilizados para propósitos fiscales. De acuerdo con esta norma las diferencias temporales se identifican como diferencias temporales gravables (las cuales resultarán en un futuro en un monto imponible), o diferencias temporales deducibles (las cuales resultarán en el futuro en partidas deducibles). Un pasivo diferido por impuesto representa una diferencia temporal gravable, y un activo diferido por impuesto representa una diferencia temporal deducible.

- 18 -

El activo por impuesto sobre la renta diferido se reconoce únicamente cuando se establece una probabilidad razonable de que existirán utilidades gravables futuras suficientes que permitan realizar ese activo. Asimismo, el activo por impuesto sobre la renta diferido reconocido, se reduce en la medida de que no es probable que el beneficio de impuesto se realizará.

m) Beneficios laborales por prestaciones legales

El importe reconocido como pasivo por beneficios definidos es la suma neta total de los siguientes importes:

(a) el valor presente de la obligación por beneficios definidos al final del periodo sobre el que se informa;

(b) más cualquier ganancia actuarial (menos cualquier pérdida actuarial) no reconocida por causa del tratamiento contable se reconoce en resultados) ;

(c) menos cualquier importe procedente del costo de servicio pasado todavía no reconocido como un gasto;

La Compañía determina el valor presente de las obligaciones por beneficios definidos, con una regularidad que es suficiente para asegurar que los importes reconocidos en los estados financieros no difieran significativamente de los importes que podrían determinarse en la fecha de cierre del periodo sobre el que se informa. La Compañía reconoce en el resultado el importe total neto de las siguientes cantidades, salvo que otra Norma requiera o permita su inclusión en el costo de un activo:

(a) el costo de servicio del periodo corriente; (b) las ganancias y pérdidas actuariales, según se requiera de acuerdo con la

política contable de la Compañía; Método de valoración actuarial

La Compañía utiliza el método de la unidad de crédito proyectada para determinar tanto el valor presente de sus obligaciones por beneficios definidos, como el costo por los servicios prestados en el periodo actual y, en su caso, el costo de servicio pasado.

Al determinar el valor presente de sus obligaciones por beneficios definidos, así como los costos que corresponden a los servicios prestados en el periodo corriente y, en su caso, los costos de servicio pasado, la Compañía distribuye los beneficios entre los periodos de servicio. No obstante si los servicios prestados por un empleado en años posteriores van a originar un nivel significativamente más alto de beneficios que el alcanzado en los años anteriores, la Compañía reparte linealmente el beneficio en el intervalo de tiempo que medie entre:

- 19 -

(a) la fecha a partir de la cual el servicio prestado por el empleado le da derecho al beneficio (con independencia de que los beneficios estén condicionadas a los servicios futuros); y

(b) la fecha en la que los servicios posteriores a prestar por el empleado le generen derecho a importes adicionales no significativos del beneficio, salvo por causa de los eventuales incrementos de salarios en el futuro.

Si la Compañía adopta una política de reconocer las ganancias y pérdidas actuariales en el periodo en el que ocurren, podrá reconocerlas en otro resultado integral, siempre que: (a) todos sus planes de beneficios definidos; y (b) todas sus ganancias y pérdidas actuariales. Al medir sus pasivos por beneficios definidos, la Empresa reconoce, el costo de servicio pasado como un gasto, repartiéndolo linealmente entre el periodo medio que reste hasta la consolidación definitiva del derecho a recibir los beneficios de forma irrevocable. No obstante, cuando los beneficios resulten irrevocables de forma inmediata tras la introducción, o tras cualquier cambio, de beneficios definidos, la Compañía procede a reconocer, en los beneficios netos, de forma inmediata los costos de servicio pasado.

n) Cuentas y documentos por pagar Las cuentas y documentos por pagar que la Compañía mantiene están compuestas por todas las obligaciones que ha contraído con el Instituto Costarricense de Electricidad y con terceros por la adquisición de bienes o servicios, la contratación de una deuda por préstamos bancarios o por la generación de una deuda comercial derivada de las actividades del negocio. Estos pasivos se mantienen registrados al valor nominal de la obligación asumida por la entidad, en el caso de las obligaciones contraídas en moneda extranjera, las mismas se registran al tipo de cambio para la compra de referencia del BCCR.

o) Contingencias Ciertas condiciones contingentes pueden existir en la fecha que los estados financieros son emitidos, dichas condiciones pueden resultar en una pérdida para la Compañía aunque las mismas únicamente serán resueltas en el futuro cuando uno o más hechos sucedan o puedan ocurrir. Tales contingencias son calificadas por la Administración de acuerdo con su probabilidad de ocurrencia con el concurso de sus asesores legales. Si la evaluación de la contingencia indica que es probable que una pérdida material ocurra y el monto del pasivo puede ser estimado entonces es registrado en los estados financieros.

- 20 -

p) Reconocimiento de ingresos costos y gastos

Los ingresos por la venta de electricidad y servicios eléctricos son registrados en el estado de ingresos y gastos en el momento en que se emite la facturación respectiva. Los gastos son reconocidos en el estado de ingresos y gastos en el momento en que se incurren por el método de devengado.

q) Reservas estatutarias

a) Aportes para extensión de líneas eléctricas, aportes para el desarrollo Está constituido por los aportes para extensiones de líneas eléctricas. Una vez terminadas y puestas en operación, el valor de las obras construidas y financiadas parcial o totalmente por los clientes, son traspasadas a propiedad de la CNFL S.A., y reconocidas como ingreso en el periodo. Esta política sufrió un cambio con base en lo establecido por la Interpretación de la NIIF 18 “Transferencias de activos provenientes de clientes”, vigente desde el 1 de julio 2009. El párrafo # 6 establece: “Esta interpretación también se aplicará a los acuerdos en que una entidad recibe efectivo de un cliente, cuando ese importe de efectivo deba utilizarse solo para construir o adquirir un elemento de propiedades, planta y equipo y la entidad deba utilizar el elemento de propiedades, planta y equipo, para conectar al cliente a una red o para proporcionarle un acceso continuo al suministro de bienes y servicios, o para ambas cosas”. Asimismo los párrafos # 9 y 10 establecen la definición de activo, en el sentido de que “un activo es controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener beneficios económicos en el futuro” y “una entidad que controla un activo puede generalmente hacer uso de ese activo como considere oportuno”. Por otra parte el párrafo # 13 de dichas interpretación, indica lo siguiente: “De acuerdo con los términos de los acuerdos considerados dentro del alcance de esta Interpretación, una transferencia de un elemento de propiedades, planta y equipo, sería un intercambio de bienes y servicios de naturaleza diferente. Por consiguiente, la entidad reconocerá ingresos por actividades ordinarias…”

- 21 -

La CNFL aplicó esta nueva normativa a partir del mes de diciembre 2009, razón por la cual creó la cuenta 40103023 “Ingresos por aporte para el desarrollo” y reclasificó la suma de ¢1,379 millones del superávit donado, equivalente a los registros netos del periodo julio diciembre 2009, para el periodo 2010 se reconocieron como ingresos ¢ 2,816 millones

b) Superávit por revaluación de activos productivos

Una porción del superávit por revaluación de activos productivos que se incluye en el patrimonio se trasladó directamente a las utilidades no distribuidas en el momento de su realización, que corresponde con el superávit trasladado a utilidades acumuladas fue por ¢7,406,850 miles en el 2011 y por ¢9,096,991 en el 2010 (nota 16).

c) Reserva legal De acuerdo con el artículo 143 de la ley No. 3284, Código de Comercio la Compañía debe destinar 5% de las utilidades netas de cada año para la formación de una reserva hasta alcanzar 20% del capital social.

d) Reserva para desarrollo de proyectos La Reserva para Desarrollo de Proyectos se creó en la asamblea ordinaria de accionistas número 97 de 30 de abril de 2001, en la que se autorizó el traslado de las utilidades no distribuidas al 31 de diciembre de 2000, así como de los dividendos declarados no cancelados al 31 de diciembre de 1999, por ¢1,000 millones, con la finalidad de mantener un fondo patrimonial para la financiación de capital de trabajo para los proyectos que están en desarrollo.

r) Utilidad neta por acción

La utilidad neta por acción se calcula con base en las acciones suscritas y pagadas en circulación al cierre del ejercicio.

La Compañía calcula el importe de las ganancias por acción básicas correspondientes al resultado del periodo atribuible a los tenedores de instrumentos ordinarios de patrimonio y, si el importe se ha presentado en los estados financieros, al resultado del periodo de las operaciones continuadas atribuibles a dichos tenedores de instrumentos de patrimonio. Las ganancias por acción básicas se calculan dividiendo el resultado del periodo atribuible a los tenedores de instrumentos ordinarios de patrimonio de la controladora (el numerador) entre el promedio ponderado de acciones ordinarias en circulación (el denominador) durante el periodo.

- 22 -

s) Cuentas de orden Se registran como cuentas de orden principalmente los compromisos pendientes de formalización y los derechos o responsabilidades contingentes, tales como los valores recibidos en custodia o garantía, los contratos suscritos para la compra de activos de telecomunicaciones y servicios, el valor de los activos castigados como resultado de la aplicación de normas de saneamiento contable y los pleitos laborales y administrativos pendientes. Igualmente, se clasifican como cuentas de orden los saldos por cobrar a favor de terceros correspondientes a los servicios prestados por otros operadores y facturados a través de la Compañía, y las diferencias entre los saldos contables y fiscales.

t) Costos de financiamiento La Compañía capitaliza los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de activos aptos, como parte del costo de dichos activos y reconoce otros costos por préstamos como un gasto en el periodo en que se haya incurrido en ellos. Cuando la Compañía completa la construcción de un activo apto por partes, y cada parte se pueda utilizar por separado mientras continúa la construcción de las restantes, la Compañía cesa la capitalización de los costos por préstamos cuando estén terminadas, sustancialmente, todas las actividades necesarias para preparar esa parte para su el uso al que está destinada o para su venta. Los intereses que se ha capitalizado son:

u) Normas de contabilidad emitidas recientemente

NIIF 9: Instrumentos financieros Esta norma es de aplicación en los periodos que comiencen en o después del 1 de enero de 2013. El objetivo de esta NIIF es establecer los principios para la información financiera sobre activos financieros de manera que presente información útil y relevante para los usuarios de los estados financieros de cara a la evaluación de los importes, calendario e incertidumbre de los flujos de efectivo futuros de la entidad.

2011 2010 (en miles de colones) Proyecto en construcción Proyecto Hidroeléctrico Balsa Inferior (1) ¢ 2,818,634 411,825 Total ¢ 2,818,634 411,825

- 23 -

NIIF 10: Estados financieros consolidados Esta norma reemplaza a la NIC 27 Consolidación y estados financieros separados y la SIC 12 Consolidación, Entidades de cometido específico. Esta norma es de aplicación en los periodos que comiencen en o después del 1 de enero de 2013. El objetivo de esta NIIF establece los principios de consolidación cuando una entidad controla una o más entidades. NIIF 11: Arreglos conjuntos Esta norma es de aplicación en los periodos que comiencen en o después del 1 de enero de 2013. El objetivo de esta NIIF es establecer los principios para las revelaciones financieras de las partes que integran un arreglo conjunto. Esta norma deroga la NIC 31, Negocios conjuntos y la SIC 13 Entidades controladas conjuntamente, contribuciones no monetarias por los inversionistas. NIIF 12: Revelaciones sobre inversiones en otras entidades Esta norma es de aplicación en los periodos que comiencen en o después del 1 de enero de 2013. El objetivo de esta NIIF es requerir revelaciones a las entidades que permitan a los usuarios de los estados financieros evaluar la naturaleza de y riesgos con las inversiones en otras entidades; y los efectos de esas inversiones en la posición financiera, rendimientos y flujos de efectivo. NIIF 13: Medición del valor razonable Esta norma es de aplicación en los periodos que comiencen en o después del 1 de enero de 2013. Esta NIIF define “valor razonable”, establece un solo marco conceptual en las NIIF para medir el valor razonable y requiere revelaciones sobre la medición del valor razonable. Esta NIIF aplica a otras NIIF que permiten la medición al valor razonable. NIC 27 revisada: Estados financieros separados Esta norma es de aplicación en los periodos que comiencen en o después del 1 de enero de 2013. El objetivo de esta NIIF es el de describir el tratamiento contable y las revelaciones requeridas para subsidiarias, negocios conjuntos y asociadas cuando la entidad prepara estados financieros separados.

- 24 -

NIC 28 revisada: Inversiones en asociadas y negocios conjuntos Esta norma es de aplicación en los periodos que comiencen en o después del 1 de enero de 2013. El objetivo de esta NIIF es el de describir el tratamiento contable para inversiones en asociadas y determina los requerimientos para la aplicación del método de participación patrimonial al contabilizar inversiones en asociados y negocios conjuntos. NIC 19 revisada: Beneficios a empleados Esta norma es de aplicación en los periodos que comiencen en o después del 1 de enero de 2013. Incluye cambios referidos a los planes de beneficios definidos para los cuales requería anteriormente que las remediciones de las valoraciones actuariales se reconocieran en el estado de resultados o en Otros resultados integrales. La nueva NIC 19 requerirá que los cambios en las mediciones se incluyan en Otros resultados integrales y los costos de servicios e intereses netos se incluyan en el estado de resultados. NIC 1: Presentación de estados financieros: Mejoras en la presentación de Otros resultados integrales Esta norma es de aplicación en los periodos que comiencen en o después del 1 de julio del 2012. Los cambios que se han incluido en la NIC 1 son a párrafos específicos relacionados con la presentación de los Otros resultados integrales. Estos cambios requerirán que los Otros resultados integrales se presenten separando aquellos que no podrán ser reclasificados subsecuentemente al Estado de resultados y los que podrán ser reclasificados subsecuentemente al estado de resultado si se cumplen ciertas condiciones específicas. NIC 12: Impuestos diferidos: Mejoras: Recuperación de activos subyacentes Esta norma es de aplicación en los periodos que comiencen en o después del 1 de enero de 2012. Deroga la SIC 21 Recuperación de acticos no depreciables revaluados. Los cambios proveen un enfoque práctico para medir activos y pasivos por impuestos diferidos al medir al valor razonable las propiedades de inversión. Interpretaciones a las NIIF Las siguientes interpretaciones han sido emitidas y entrarán en vigencia en periodos posteriores: IFRIC 19: Amortizando pasivos financieros con instrumentos de patrimonio. Efectiva a partir de los periodos que comiencen en o después del 1 de julio de 2010.

- 25 -

Los inmuebles, maquinaria, equipo y obras en construcción al 31 de diciembre de 2011 y 2010 se detallan como sigue:

Costo

Plantas

hidroeléctricas

Red de

distribución

Alumbrado

público

Otras

propiedades

Obras en

construcción (1)

Adelanto de

obras Total

Saldos al 31 de diciembre de 2009 (A) ¢ 49,499,052 104,429,355 7,793,301 36,064,352 8,183,242 312,240 206,281,542

Adiciones 1,264,213 8,299,380 714,481 6,107,101 23,880,118 0 40,265,293

Retiros (193,265) (494,486) (64,397) (573,172) 0 0 (1,325,320)

Ajustes y traspasos (1,083,819) 0 0 (270,925) (11,358,844) (312,240) (13,025,827)

Saldos al 31 de diciembre de 2010 (A) 49,486,181 112,234,249 8,443,385 41,327,356 20,704,516 0 232,195,688

Adiciones 244,305 13,547,011 1,288,402 5,898,543 35,013,796 3,086,340 59,078,397

Retiros 0 (491,766) (186,931) (921,305) (17,107,722) 0 (18,707,724)

Ajustes y traspasos 0 0 0 259 2,717,054 0 2,717,313

Saldos al 31 de diciembre de 2011 (A) ¢ 49,730,486 125,289,494 9,544,856 46,304,853 41,327,644 3,086,340 275,283,674

Revaluación

Plantas

hidroeléctricas Red de Alumbrado Otras Obras Adelanto de

distribución público propiedades en construcción (1) obras Total

Saldos al 31 de diciembre de 2009 (B) ¢ 69,169,904 151,544,995 10,021,903 40,662,903 0 0 271,399,705

Revaluación anual 2,113,313 6,623,808 477,615 3,856,023 0 0 13,070,759

Retiros (3,116,706) (1,240,194) (155,110) (1,096,054) 0 0 (5,608,064)

Ajustes y traspasos (6,864,246) 0 0 175,412 0 0 (6,688,834)

Saldos al 31 de diciembre de 2010 (B) 61,302,265 156,928,609 10,344,408 43,598,284 0 0 272,173,566

Revaluación anual 5,460,430 12,645,643 914,838 2,702,506 0 0 21,723,417

Retiros 0 (1,625,612) (245,134) (503,169) 0 0 (2,373,915)

Ajustes y traspasos 0 0 0 37,071 0 0 37,071

Saldos al 31 de diciembre de 2011 (B) 66,762,695 167,948,640 11,014,112 45,834,692 0 0 291,560,139

Total al 31 de diciembre de 2011 (A+B) ¢ 116,493,181 293,238,134 20,558,968 92,139,545 41,327,644 3,086,340 566,843,812

(1) Ver anexo 2. Sigue…

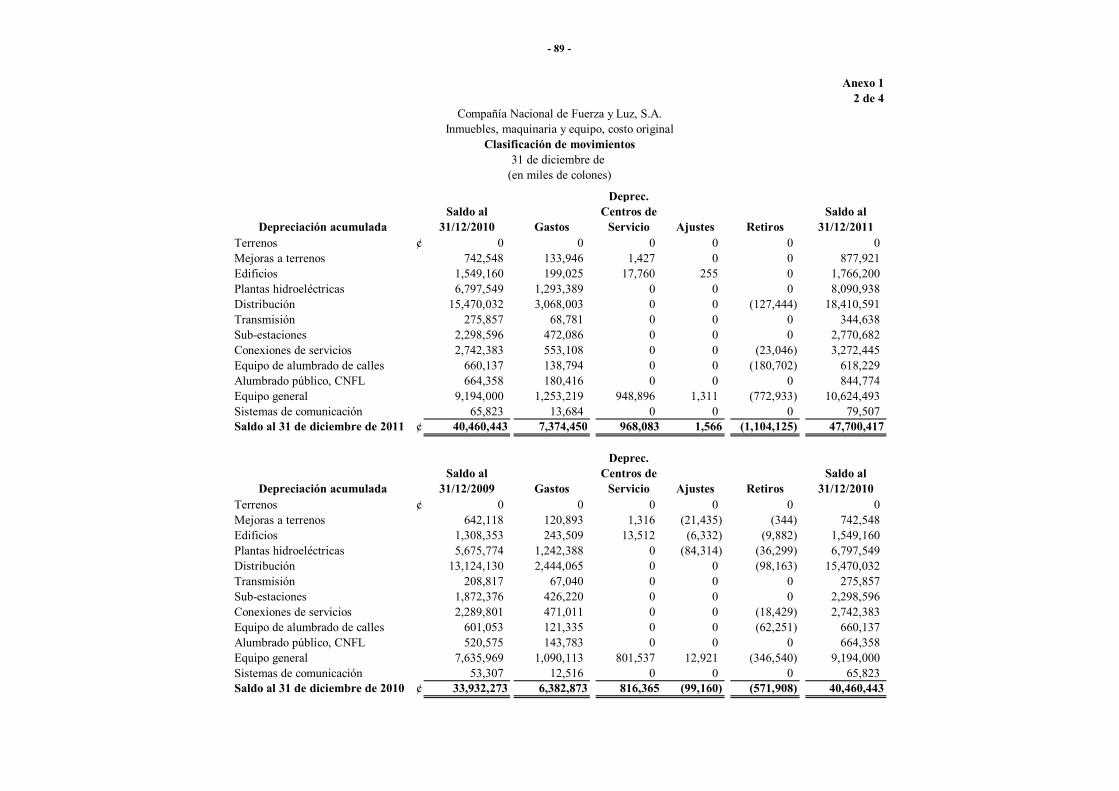

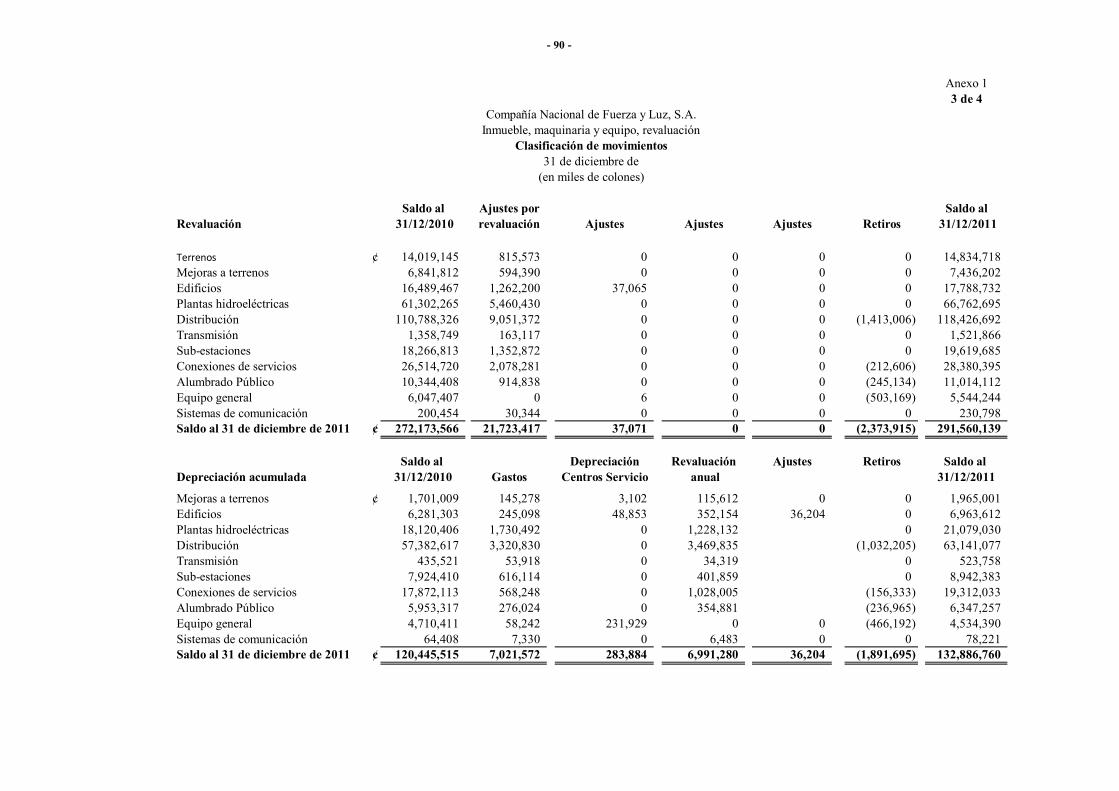

Nota 3 Inmuebles, maquinaria y equipo

Detalle de inmuebles, maquinaria y equipo

(en miles de colones)

- 26 -

Detalle de inmuebles, maquinaria y equipo

Depreciación costo

Plantas

hidroeléctricas

Red de

distribución

Alumbrado

público

Otras

propiedades

Obras en

construcción (1)

Adelanto de

obras Total

Saldos al 31 de diciembre de 2009 ¢ 5,675,774 17,495,119 1,121,626 9,639,754 0 0 33,932,273

Depreciación 1,242,388 3,408,341 265,120 1,467,024 0 0 6,382,873

Depreciación Centros de Servicio 0 0 0 816,365 0 0 816,365

Ajustes (84,314) 0 0 (14,846) 0 0 (99,160)

Retiros (36,299) (116,592) (62,251) (356,766) 0 0 (571,908)

Saldos al 31 de diciembre de 2010 (A) 6,797,549 20,786,868 1,324,495 11,551,531 0 0 40,460,443

Depreciación 1,293,388 4,162,044 319,209 1,599,811 0 0 7,374,452

Depreciación Centros de Servicio 0 0 0 968,081 0 0 968,081

Ajustes 1,566 0 0 1,566

Retiros 0 (150,490) (180,702) (772,933) 0 0 (1,104,125)

Saldos al 31 de diciembre de 2011 (A) ¢ 8,090,937 24,798,422 1,463,002 13,348,056 0 0 47,700,417

Depreciación revaluación

Planta

hidroeléctrica

Red de

distribución

Alumbrado

público

Otras

propiedades

Obras en

construcción (1)

Adelanto de

obras Total

Saldos al 31 de diciembre de 2009 ¢ 23,137,713 76,698,235 5,575,354 12,401,537 0 0 117,812,839

Depreciación 1,696,318 5,226,000 348,130 654,576 0 0 7,925,024

Depreciación centros de servicio 0 0 0 248,301 0 0 248,301

Revaluación anual 450,476 2,543,020 179,774 778,236 0 0 3,951,506

Ajuste (4,710,660) 0 0 (607,874) 0 0 (5,318,534)

Retiros (2,453,441) (852,593) (149,941) (717,646) 0 0 (4,173,621)

Saldos al 31 de diciembre de 2010 (B) 18,120,406 83,614,662 5,953,317 12,757,130 0 0 120,445,515

Depreciación 1,730,492 4,558,745 276,023 456,311 0 0 7,021,571

Depreciación centros de servicio 0 0 0 283,884 0 0 283,884

Revaluación anual 1,228,132 4,934,019 354,880 474,249 0 0 6,991,280

Ajuste 36,204 0 0 36,204

Retiros 0 (1,188,539) (236,963) (466,192) 0 0 (1,891,694)

Saldos al 31 de diciembre de 2011 (B) 21,079,030 91,918,887 6,347,257 13,541,586 0 0 132,886,760

Saldos 31 de diciembre de 2011 (A+B) 29,169,966 116,717,309 7,810,259 26,889,642 0 0 180,587,177

Saldo neto:

Al 31 de diciembre de 2010 ¢ 85,870,491 164,761,328 11,509,981 60,616,979 20,704,516 0 343,463,296

Al 31 de diciembre de 2011 ¢ 87,323,215 176,520,825 12,748,709 65,249,903 41,327,644 3,086,340 386,256,636

…..viene

- 27 -

Nota 4 Efectos por cobrar

Los efectos por cobrar al 31 de diciembre se detallan como sigue:

(1). Ver nota 26 Contrato Planta Moín III

Nota 5 Otros activos

El detalle de otros activos al 31 de diciembre se presenta a continuación:

(1) El incremento en ¢439,421 corresponde a principalmente a la revaluación de activos

fuera de operación, que serán reutilizados en el futuro, cuando se reparen las plantas hidroeléctricas que se dañaron con la Tormenta Tomas.

(2) El aumento corresponde en su mayoría a la reclasificación de software en etapa de desarrollo en activos concluidos del sistema comercial (SIPROCOM), y Sigel.

(3) Corresponden a mejoras de sistemas en desarrollo y presentan la siguiente composición:

2011 2010 (en miles de colones) Corto plazo Largo plazo Corto plazo Largo plazo

Planta térmica Moin III, finiquito (1) ¢

937,720 1,875,439 937,720 2,813,159 Intereses 66,672 0 109,151 0 Funcionarios 3,967 7,612 4,427 6,345 Convenios de pago 39,850 0 14,768 0 En trámite judicial 23,863 0 23,862 0 Estimación incobrables (17,611) 0 (17,611) 0 Total ¢ 1,054,461 1,883,051 1,072,317 2,819,504

2011 2010 (en miles de colones) Inmuebles, maquinaria y equipo fuera de operación (1) ¢ 13,014,900 12,575,479 Menos: Depreciación acumulada (5,956,178) (5,595,281) Neto, Maquinaria y equipo fuera de operación 7,058,722 6,980,198 Garantías de cumplimiento ambiental 633,426 596,237 Absorción costos de compra y desarrollo(2) 4,846,671 1,976,498 Software en proceso de desarrollo (3) 1,253,125 2,955,411 Costos proyectos de generación (4) 866,080 866,080 Servidumbres 31,954 31,954 Centros de servicio 248,992 154,793 Fondo de ahorro y préstamos 200,000 200,000 Otros 10,832 14,461 Total ¢ 15,149,802 13,775,632

- 28 -

(1) Las etapas del PROCOM se definieron de la siguiente forma:

Etapas de Desarrollo Fecha Inicio Fecha estimada de finalización Estado

Análisis y diseño 21/11/2008 25/06/2009 Concluida Fase I 26/06/2009 09/05/2011 En proceso Fase II 10/05/2011 30/09/2011 Tarea Futura Fase III 03/10/2011 10/09/2012 Tarea Futura Pruebas Finales Integrales 10/07/2012 10/09/2012 Tarea Futura Post Implantación 07/09/2012 22/02/2013 Tarea Futura

(4) Corresponde a los montos acumulados del proyecto Balsa Superior; este proyecto

consideró en sus inicios la construcción de dos casas de máquinas, la primera con capacidad de 83.50 MW y la segunda de 49,10 MW para un total de 132.60 MW de potencia, sin embargo no se obtuvo la aprobación por parte del ICE, para iniciar el proceso de licitación, justificando que el proyecto no fue diseñado bajo sus condiciones, por lo que el proyecto se debía reformular y en esta reformulación se disminuyó la capacidad a una potencia de 40.39 MW, lo cual ocasionó que se registrara como gastos ajenos a operación en este periodo ¢932,746 (miles de colones) producto de costos que se tenían capitalizados en la cuenta de activo Costos acumulados, proyectos de generación. Actualmente el proyecto se encuentra en espera de instrucciones para su continuación.

Nota 6 Inversiones a largo plazo Al 31 de diciembre las inversiones a largo plazo incluyen:

2011 2010 (en miles de colones) Mejoras Sistema Administración Órdenes Compra ¢ 285,867 164,035 Proyecto SIGEL 46,485 0 Sistema de Recursos Humanos 83,101 21,306 Portal Conservación de energía 0 23,111 Sistema Procesamiento Comercial (PROCOM) (1) 837,672 2,746,959 Total ¢ 1,253,125 2,955,411

2011 2010 (en miles de colones) Empresa Propietaria de la Línea de Transmisión ¢ 252,317 252,317 Compañía de Ingeniería Energética, S.A. (INESA) 100 100 Eólico Valle Central, S.A. (1) 5,321,522 2,593,501 Total ¢ 5,573,939 2,845,918

- 29 -

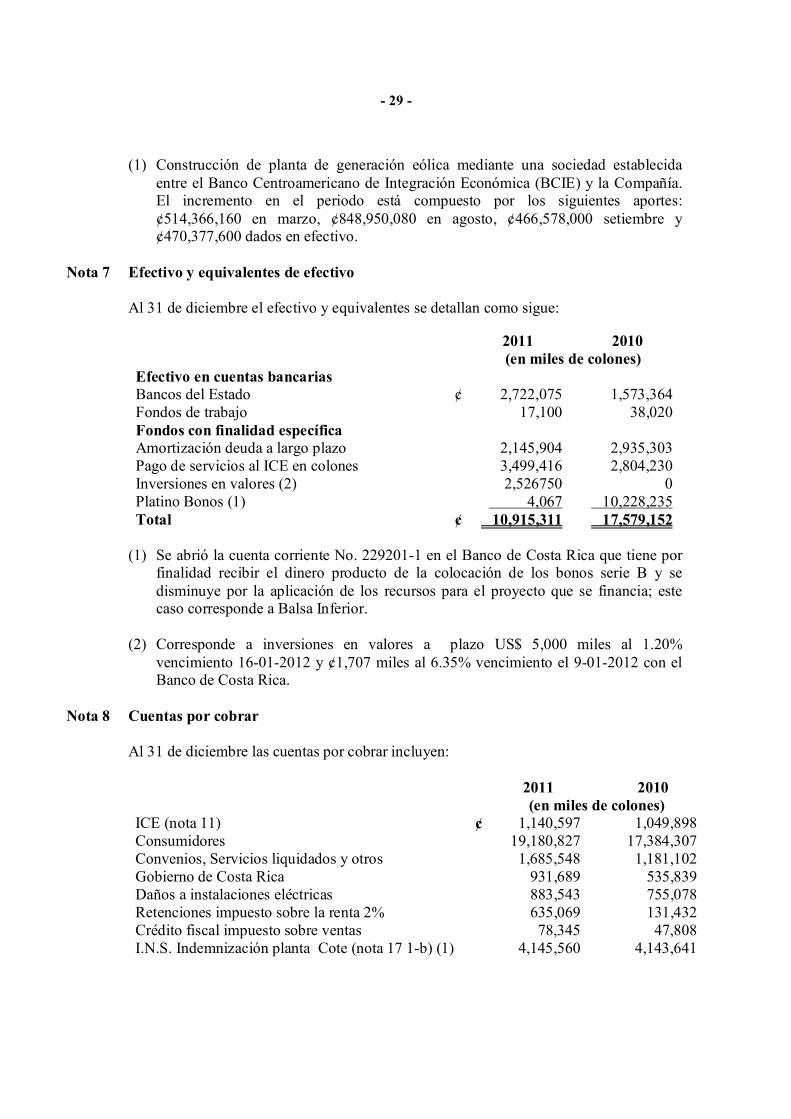

(1) Construcción de planta de generación eólica mediante una sociedad establecida entre el Banco Centroamericano de Integración Económica (BCIE) y la Compañía. El incremento en el periodo está compuesto por los siguientes aportes: ¢514,366,160 en marzo, ¢848,950,080 en agosto, ¢466,578,000 setiembre y ¢470,377,600 dados en efectivo.

Nota 7 Efectivo y equivalentes de efectivo

Al 31 de diciembre el efectivo y equivalentes se detallan como sigue:

(1) Se abrió la cuenta corriente No. 2292011 en el Banco de Costa Rica que tiene por

finalidad recibir el dinero producto de la colocación de los bonos serie B y se disminuye por la aplicación de los recursos para el proyecto que se financia; este caso corresponde a Balsa Inferior.

(2) Corresponde a inversiones en valores a plazo US$ 5,000 miles al 1.20% vencimiento 16012012 y ¢1,707 miles al 6.35% vencimiento el 9012012 con el Banco de Costa Rica.

Nota 8 Cuentas por cobrar

Al 31 de diciembre las cuentas por cobrar incluyen: 2011 2010 (en miles de colones) ICE (nota 11) ¢ 1,140,597 1,049,898 Consumidores 19,180,827 17,384,307 Convenios, Servicios liquidados y otros 1,685,548 1,181,102 Gobierno de Costa Rica 931,689 535,839 Daños a instalaciones eléctricas 883,543 755,078 Retenciones impuesto sobre la renta 2% 635,069 131,432 Crédito fiscal impuesto sobre ventas 78,345 47,808 I.N.S. Indemnización planta Cote (nota 17 1b) (1) 4,145,560 4,143,641

2011 2010 (en miles de colones) Efectivo en cuentas bancarias Bancos del Estado ¢ 2,722,075 1,573,364 Fondos de trabajo 17,100 38,020 Fondos con finalidad específica Amortización deuda a largo plazo 2,145,904 2,935,303 Pago de servicios al ICE en colones 3,499,416 2,804,230 Inversiones en valores (2) 2,526750 0 Platino Bonos (1) 4,067 10,228,235 Total ¢ 10,915,311 17,579,152

- 30 -

Ministerio de Hacienda retención impuesto 109,486 554,974 Crédito fiscal impuesto sobre las ventas 1,561,779 1,195,434 Convenios iluminación instituciones públicas 142,156 0 Otras 762,511 486,869 Subtotal 31,257,110 27,466,382 Estimación cuentas de cobro dudoso, consumidores (1,379,866) (873,179) Estimación cuentas de cobro dudoso, gobierno (15,000) (15,000) Estimación cuentas de cobro dudoso, daños instalaciones (883,513)

(754,344)

Total ¢ 28,978,731 25,823,859

(1) De acuerdo con el último informe de la Dirección Jurídica Institucional con fecha del 9 de febrero de 2011, señala que existe certeza, de que se va a recuperar lo invertido en la corrección de los daños ocasionados por el deslizamiento. Además el Instituto Nacional de Seguros (INS), depositó US$7,997,917 a la cuenta del Juzgado Contencioso Administrativo, cantidad que está relacionada con la demanda planteada al INS por parte de la Compañía y de la que se deriva la cuenta por cobrar.

Nota 9 Inventarios

Al 31 de diciembre los inventarios se componen de:

(1) Inventarios de almacenes trasladados a proyectos en construcción (anexo 2), que se

inician en los periodos 2011 y 2010.

2011 2010 (en miles de colones) En almacenes ¢ 9,872,018 8,899,068 En tránsito 580,653 2,614,237 10,452,671 11,513,305 Materiales asignados a proyectos (1) (4,496,213) (4,511,670) Estimación para obsolescencia (74,997) (39,818) Total ¢ 5,881,461 6,961,817

-31-

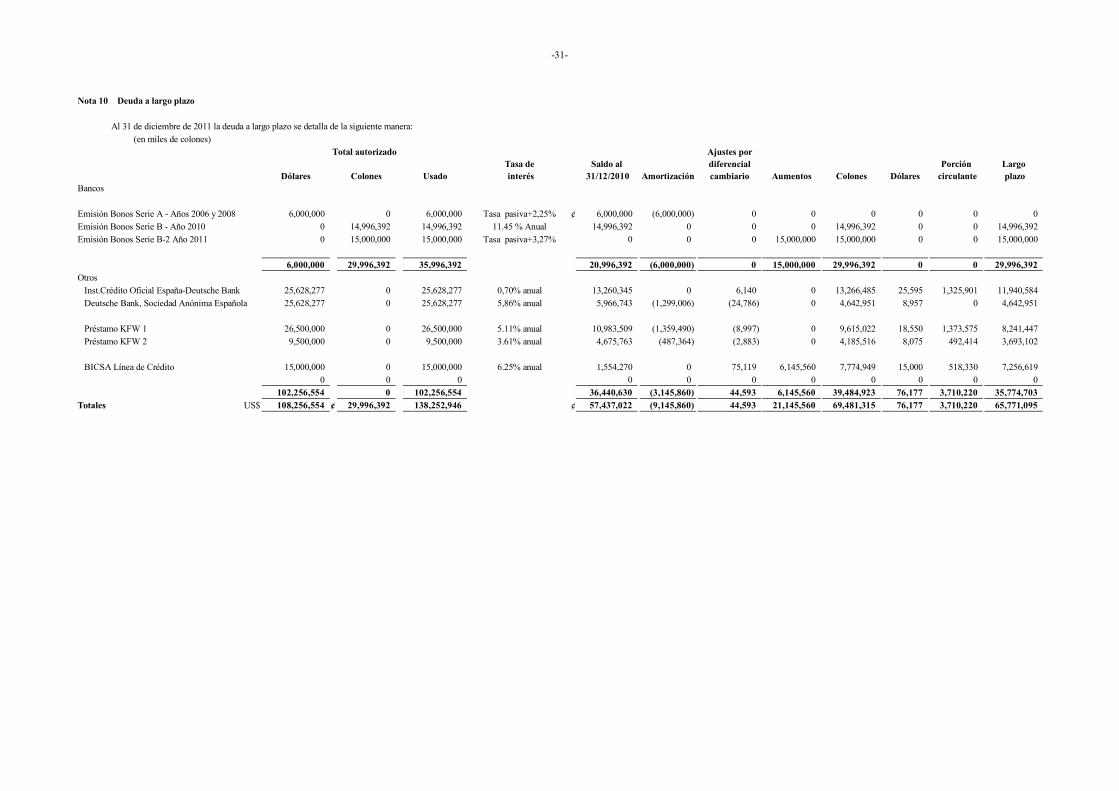

Nota 10 Deuda a largo plazo

(en miles de colones)

Ajustes por

Tasa de Saldo al diferencial Porción Largo

Dólares Colones Usado interés 31/12/2010 Amortización cambiario Aumentos Colones Dólares circulante plazo

Bancos

Emisión Bonos Serie A - Años 2006 y 2008 6,000,000 0 6,000,000 Tasa pasiva+2,25% ¢ 6,000,000 (6,000,000) 0 0 0 0 0 0

Emisión Bonos Serie B - Año 2010 0 14,996,392 14,996,392 11.45 % Anual 14,996,392 0 0 0 14,996,392 0 0 14,996,392

Emisión Bonos Serie B-2 Año 2011 0 15,000,000 15,000,000 Tasa pasiva+3,27% 0 0 0 15,000,000 15,000,000 0 0 15,000,000

6,000,000 29,996,392 35,996,392 20,996,392 (6,000,000) 0 15,000,000 29,996,392 0 0 29,996,392

Otros

Inst.Crédito Oficial España-Deutsche Bank 25,628,277 0 25,628,277 0,70% anual 13,260,345 0 6,140 0 13,266,485 25,595 1,325,901 11,940,584

Deutsche Bank, Sociedad Anónima Española 25,628,277 0 25,628,277 5,86% anual 5,966,743 (1,299,006) (24,786) 0 4,642,951 8,957 0 4,642,951

Préstamo KFW 1 26,500,000 0 26,500,000 5.11% anual 10,983,509 (1,359,490) (8,997) 0 9,615,022 18,550 1,373,575 8,241,447

Préstamo KFW 2 9,500,000 0 9,500,000 3.61% anual 4,675,763 (487,364) (2,883) 0 4,185,516 8,075 492,414 3,693,102

BICSA Línea de Crédito 15,000,000 0 15,000,000 6.25% anual 1,554,270 0 75,119 6,145,560 7,774,949 15,000 518,330 7,256,619

0 0 0 0 0 0 0 0 0 0 0

102,256,554 0 102,256,554 36,440,630 (3,145,860) 44,593 6,145,560 39,484,923 76,177 3,710,220 35,774,703

Totales US$ 108,256,554 ¢ 29,996,392 138,252,946 ¢ 57,437,022 (9,145,860) 44,593 21,145,560 69,481,315 76,177 3,710,220 65,771,095

Al 31 de diciembre de 2011 la deuda a largo plazo se detalla de la siguiente manera:

Total autorizado

-32-

(en miles de colones)

Ajustes por

Tasa de Saldo al diferencial Porción Largo

Dólares Colones Usado interés 31/12/2009 Amortización cambiario Aumentos Colones Dólares circulante plazo

Bancos

Banco Central de Costa Rica US$ 1,120,000¢ 0 1,120,000 6,75% anual + 1,3125% anual ¢ 32,021 (30,086) (1,935) 0 0 0 0 0

Emisión Bonos Serie A - Años 2006 y 2008 0 6,000,000 6,000,000 Tasa pasiva+2,25% 6,000,000 0 0 0 6,000,000 0 6,000,000 0

Emisión Bonos Serie B - Año 2010 0 15,000,000 14,996,392 11.45 % Anual 14,996,392 14,996,392 0 0 14,996,392

Emisión Bonos Serie B-2 Año 2011

1,120,000 21,000,000 22,116,392 6,032,021 (30,086) (1,935) 14,996,392 20,996,392 0 6,000,000 14,996,392

Otros

Inst.Crédito Oficial España-Deutsche Bank 25,628,277 0 25,628,277 0,70% anual 14,635,289 0 (1,374,945) 0 13,260,344 25,594 0 13,260,344

Deutsche Bank, Sociedad Anónima Española 25,628,277 0 25,628,277 5,86% anual 8,048,853 (1,312,187) (769,924) 0 5,966,742 11,517 1,325,287 4,641,455

Préstamo KFW 1 26,500,000 0 26,500,000 5.11% anual 13,637,669 (1,381,048) (1,273,114) 0 10,983,507 21,200 1,372,939 9,610,568

Préstamo KFW 2 9,500,000 0 9,500,000 3.61% anual 5,432,195 (243,647) (506,734) (6,051) 4,675,763 9,025 492,186 4,183,577

BICSA Línea de Crédito 3,000,000 0 3,000,000 6.25% anual 0 (82,770) 1,637,040 1,554,270 3,000 518,090 1,036,180

0 0 0.00 0 0 0 0 0 0 0 0

90,256,554 0 90,256,554 41,754,006 (2,936,882) (4,007,487) 1,630,989 36,440,626 70,336 3,708,502 32,732,124

Totales US$ 91,376,554¢ 21,000,000 112,372,946 ¢ 47,786,027 (2,966,968) (4,009,422) 16,627,381 57,437,018 70,336 9,708,502 47,728,516

Al 31 de diciembre de 2010 la deuda a largo plazo se detalla de la siguiente manera:

Total autorizado

- 33 -

Los saldos y transacciones con el ICE se detallan así (en miles de colones):

2011 2010

Activo

Efectos por cobrar, principal ¢ 2,813,159 3,750,879

Efectos por cobrar, intereses 66,672 109,151

Cuentas por cobrar 1,140,597 1,049,898

Depósitos en garantía por servicios teléfonicos 7,755 8,068

Materiales prestados 0 0

4,028,183 4,917,996

Pasivo

Cuentas por pagar 29,413,865 20,061,050

Depósitos varios ICE 0 0

29,413,865 20,061,050

Ingresos

Venta de servicio eléctrico 5,453,772 5,262,807

Alquiler de postes 1,071,452 951,994

Alquiler de ductos 172,974 184,012

Planta térmica Moín III, finiquito 151,676 242,283

Alquiler terrenos subestación Uruca 1,353 957

Comisión venta tarjetas telefónicas 50 141

Comisión cobro recibos telefónicos 8,937 13,580

Servicios varios 244,843 0

Comisión recibos eléctricos 30 42

7,105,087 6,655,816

Gastos

Compra de energía 186,600,914 184,440,016

Servicios telefónicos 186,391 161,387

Gastos varios 0 0

Dividendos pagados 0 0

¢ 186,787,305 184,601,403

Nota 11 Operaciones con el Instituto Costarricense de Electricidad

- 34 -

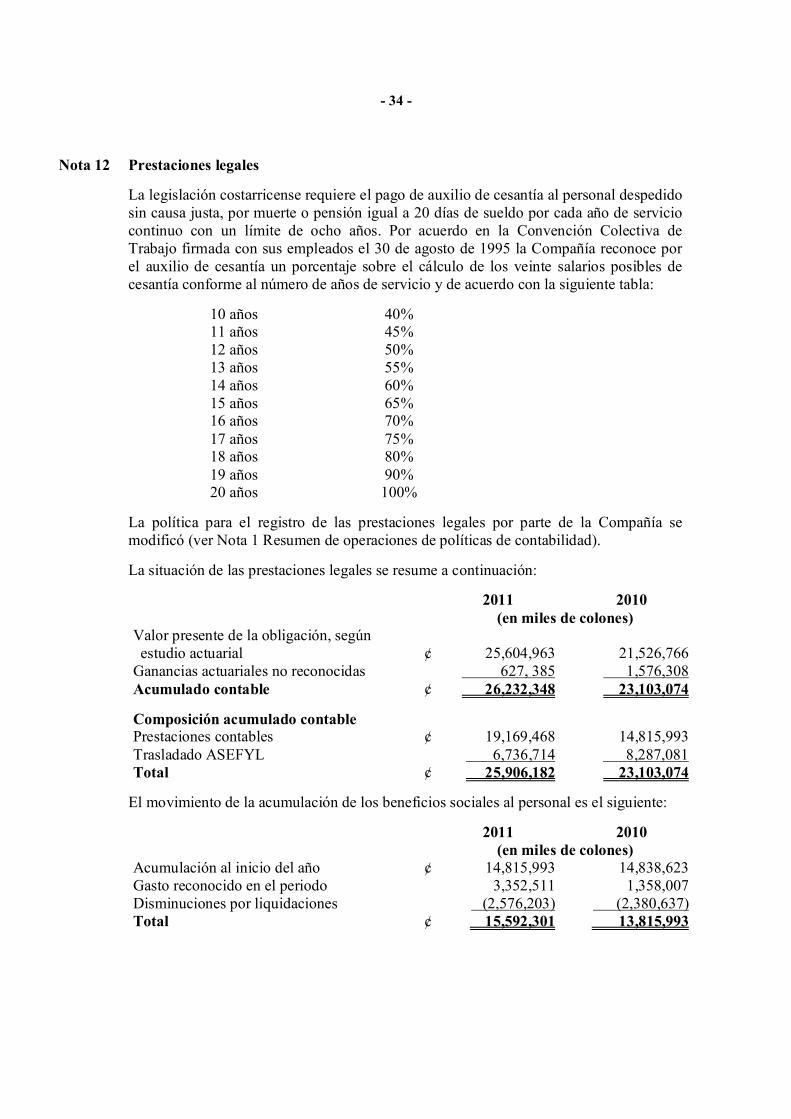

Nota 12 Prestaciones legales

La legislación costarricense requiere el pago de auxilio de cesantía al personal despedido sin causa justa, por muerte o pensión igual a 20 días de sueldo por cada año de servicio continuo con un límite de ocho años. Por acuerdo en la Convención Colectiva de Trabajo firmada con sus empleados el 30 de agosto de 1995 la Compañía reconoce por el auxilio de cesantía un porcentaje sobre el cálculo de los veinte salarios posibles de cesantía conforme al número de años de servicio y de acuerdo con la siguiente tabla:

10 años 40% 11 años 45% 12 años 50% 13 años 55% 14 años 60% 15 años 65% 16 años 70% 17 años 75% 18 años 80% 19 años 90% 20 años 100%

La política para el registro de las prestaciones legales por parte de la Compañía se modificó (ver Nota 1 Resumen de operaciones de políticas de contabilidad).

La situación de las prestaciones legales se resume a continuación:

2011 2010 (en miles de colones) Valor presente de la obligación, según estudio actuarial ¢ 25,604,963 21,526,766 Ganancias actuariales no reconocidas 627, 385 1,576,308 Acumulado contable ¢ 26,232,348 23,103,074

Composición acumulado contable Prestaciones contables ¢ 19,169,468 14,815,993 Trasladado ASEFYL 6,736,714 8,287,081 Total ¢ 25,906,182 23,103,074

El movimiento de la acumulación de los beneficios sociales al personal es el siguiente:

2011 2010 (en miles de colones) Acumulación al inicio del año ¢ 14,815,993 14,838,623 Gasto reconocido en el periodo 3,352,511 1,358,007 Disminuciones por liquidaciones (2,576,203) (2,380,637) Total ¢ 15,592,301 13,815,993

- 35 -

Las premisas actuariales utilizadas son:

2011 2010 (en miles de colones) Años asignados 40 años 40 años Tasa de descuento 10.37% 9.89% Aumentos salarial de ley 5.11 6.21% Ajuste salarial extraordinario (promedio) 0% 4.75% Inflación proyectada 10.35% 11.01%

Nota 13 Cuentas por pagar

El detalle de las cuentas por pagar al 31 de diciembre se presenta a continuación:

2011 2010 (en miles de colones) ICE (1) ¢ 29,413,865 20,061,050 Proveedores 3,207,799 2,643,072 Depósitos de terceros 5,063,853 3,792,870 Dividendo por pagar 5,405 5,529 Total ¢ 37,690,922 26,502,521

(1) nota 11.

Nota 14 Gastos acumulados y otras cuentas por pagar Los gastos acumulados y otras cuentas por pagar al 31 de diciembre se presentan a continuación:

2011 2010 Intereses ¢ 403,529 684,845 Vacaciones 2,719,835 2,648,022 Salario escolar 4,163,736 3,793,125 Prestaciones legales 1,000,000 1,000,000 Beneficios sociales, retenciones y cuotas patronales 2,074,010 1,992,679

Total ¢ 10,361,110 10,118,671

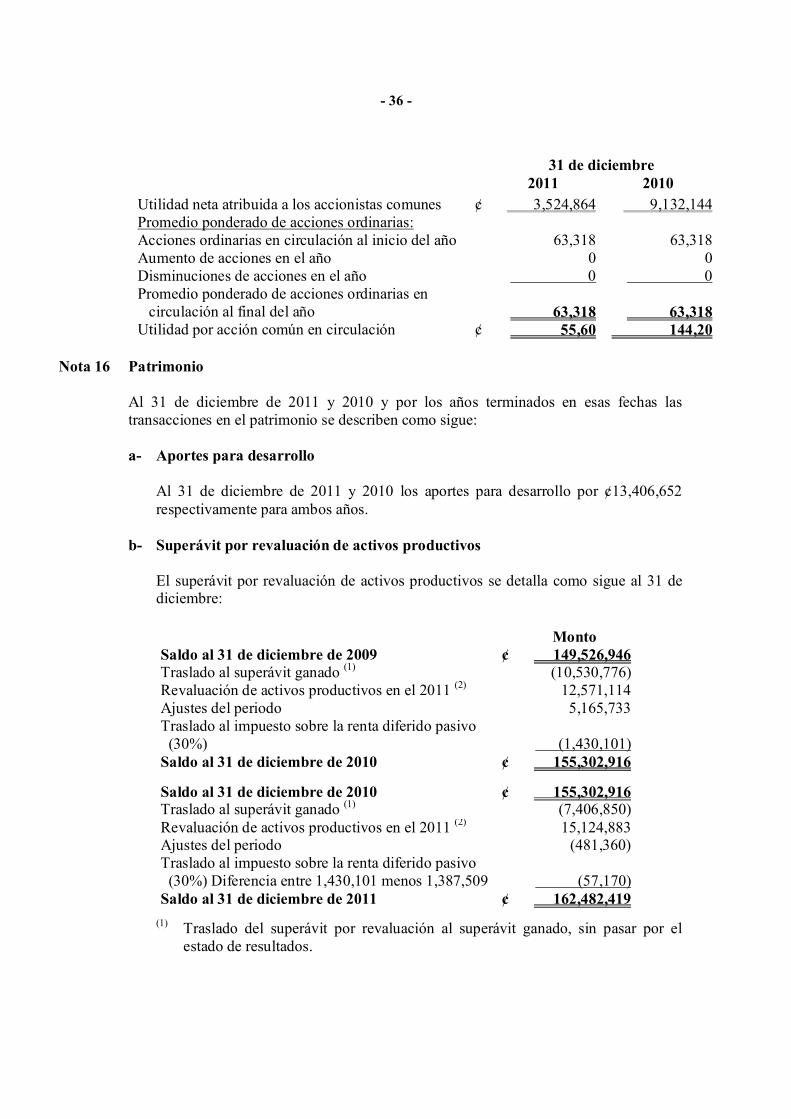

Nota 15 Ganancia por acción La utilidad por acción básica se calcula con base en la utilidad neta atribuible a las accionistas comunes de ¢3,511,193 miles en el 2011 (¢9,132,144 miles en 2010) y el promedio ponderado del número de acciones comunes en circulación durante el año terminado al 31 de diciembre de 2011 de 63,318 y 2010 de 63,318 acciones miles, no existiendo aumentos o disminuciones para ambos periodos, calculado como sigue:

- 36 -

31 de diciembre 2011 2010

Utilidad neta atribuida a los accionistas comunes ¢ 3,524,864 9,132,144 Promedio ponderado de acciones ordinarias: Acciones ordinarias en circulación al inicio del año 63,318 63,318 Aumento de acciones en el año Disminuciones de acciones en el año

0 0

0 0

Promedio ponderado de acciones ordinarias en circulación al final del año

63,318 63,318

Utilidad por acción común en circulación ¢ 55,60 144,20

Nota 16 Patrimonio Al 31 de diciembre de 2011 y 2010 y por los años terminados en esas fechas las transacciones en el patrimonio se describen como sigue: a- Aportes para desarrollo

Al 31 de diciembre de 2011 y 2010 los aportes para desarrollo por ¢13,406,652 respectivamente para ambos años.

b- Superávit por revaluación de activos productivos

El superávit por revaluación de activos productivos se detalla como sigue al 31 de diciembre:

Monto Saldo al 31 de diciembre de 2009 ¢ 149,526,946 Traslado al superávit ganado (1) (10,530,776) Revaluación de activos productivos en el 2011 (2) 12,571,114 Ajustes del periodo 5,165,733 Traslado al impuesto sobre la renta diferido pasivo (30%) (1,430,101) Saldo al 31 de diciembre de 2010 ¢ 155,302,916

Saldo al 31 de diciembre de 2010 ¢ 155,302,916 Traslado al superávit ganado (1) (7,406,850) Revaluación de activos productivos en el 2011 (2) 15,124,883 Ajustes del periodo (481,360) Traslado al impuesto sobre la renta diferido pasivo (30%) Diferencia entre 1,430,101 menos 1,387,509 (57,170) Saldo al 31 de diciembre de 2011 ¢ 162,482,419

(1) Traslado del superávit por revaluación al superávit ganado, sin pasar por el

estado de resultados.

- 37 -

(2) La revaluación del año 2011 se realizó por índices de precios, ya que por

razones presupuestarias no se pudo realizar la evaluación por un perito independiente.

c- Reserva legal

De acuerdo con la legislación costarricense la Compañía debe asignar 5% de la utilidad neta de cada año para la formación de una reserva patrimonial hasta alcanzar 20% del capital de acciones. Al 31 de diciembre 2011 y 2010 el saldo de la reserva legal expresado en miles de colones es ¢ 2,040,661 y ¢1,864,418 respectivamente.

d- Reserva para desarrollo de proyectos

Al 31 de diciembre de 2011 y 2010 la Reserva para Desarrollo de Proyectos presenta un saldo por ¢71,527 y ¢71,257 miles respectivamente.

Nota 17 Impuestos

El contrato eléctrico que desde el año 1941 rige las operaciones de la Compañía establece en el artículo 32 que durante la vigencia del contrato la Compañía continuará pagando los impuestos nacionales y municipales que a esa fecha estuvieron legalmente establecidos y que tengan carácter general. Asimismo continuará pagando al Municipio de San José 5% sobre las entradas brutas que reciba por servicio de luz en el Cantón Central de San José. Impuesto sobre la renta Con respecto al impuesto sobre la renta, en enero de 1988 se publicó la Ley No.7722 que cita taxativamente las instituciones estatales sujetas al pago del impuesto sobre la renta, dentro de las cuales se encuentra la Compañía. Mediante decreto publicado en La Gaceta 185 del 23 de setiembre de 1999 y con fundamento en la Ley 7722 denominada “Sujeción de instituciones estatales al pago del impuesto sobre la renta”, se incluyen los ingresos o beneficios obtenidos por las entidades como consecuencia de sus servicios y de su actividad económica y financiera, independiente de que sean exentos o no por disposición de leyes anteriores. De ello únicamente puede deducirse los costos, los gastos las reservas de inversión y fondos de desarrollo necesario y pertinente para producir tales ingresos. Se encuentran abiertas a revisión por parte de las autoridades fiscales las declaraciones del impuesto sobre la renta de los períodos 2008, 2009, 2010 y 2011.

- 38 -

Se aplica en los gastos deducibles el gasto por prestaciones legales originado en el período, por considerarla habitualidad en el pago. Al 31 de diciembre de 2011 y 2010 el registro del impuesto sobre la renta diferido por las diferencias temporales originadas por el efecto de las estimaciones (expresado en miles) es: A. Activos. Estimación para incobrables y reserva para obsolescencia de inventarios

2011 2010 Saldo inicial ¢ 509,985 557,256 (Amortización) incremento, neto 264,861 (52,487) Traslado del pasivo 0 0 Ajuste períodos anteriores 0 5,216 Saldo final ¢ 774,846 509,985

B. Pasivos y patrimonio

C. Total impuesto diferido neto

2011 2010 Saldo final activo diferido ¢ 774,846 509,985 Saldo final pasivo diferido 1,402,271 1,430,101 Total neto ¢ 627,425 920,116

Nota 18 Valor justo de mercado de los instrumentos financieros

Las NIIF requieren ciertas revelaciones de los instrumentos financieros que se relacionan con riesgos que afectan a la Compañía: riesgos crediticios, de tasa de interés y de tipo de cambio. Riesgo crediticio La Administración ha desarrollado políticas para el otorgamiento de créditos; la exposición al riesgo crediticio es monitoreada constantemente, de acuerdo con el comportamiento de pago de los deudores.

2011 2010 Saldo inicial ¢ 1,430,101 5,165,733 (Amortización) incremento, neto 1,387,693 1,430,101 Ajuste períodos anteriores (1,415,523) (5,165,733) Traslado al patrimonio 0 0 Saldo final ¢ 1,402,271 1,430,101

- 39 -

Al 31 de diciembre de 2011 y 2010 la concentración más importante del riesgo crediticio son los consumidores, gobierno y el Instituto Nacional de Seguros. Riesgo de tasa de interés La Compañía tiene pasivos importantes representados por obligaciones bancarias sujetas a variaciones en las tasas de interés. En relación con las obligaciones que generan cargos financieros la siguiente tabla indica las tasas de interés efectivas al 31 de diciembre de 2011 y 2010 y la porción de corto y largo plazo:

2011 Nota Tasa

de interés

Total (en miles)

De 0 a 12

meses ( en miles)

Más de

12 meses (miles)

Banco Internacional de Costa Rica 10 6,25% ¢ 7,774,950 518,330 7,256,620 Instituto de Crédito Oficial del Reino de España 10 0,70% 13,266,487 1,325,901 11,940,586 Deutsche Bank S.A.E 10 5,86% 4,642,950 0 4,642,950 Emisión de bonos serie A años 2010 10 11,45% 14,996,390 0 14,996,390 Emisión de bonos serie B año 2011 10 Tasa pasiva + 3,275 15,000,000 0 15,000,000

Kreditanstal Für Wiederaufbau 10 5,11%

13,800,538

1,865,989 11,934,549 Total ¢ 69,481,315 3,710,220 65,771,095

2010 Nota Tasa

de interés

Total (en miles)

De 0 a 12

meses ( en miles)

Más de

12 meses

Banco Internacional de Costa Rica 9 6.25% anual ¢ 1,554,270 518,090 1,036,180 Inst. de Crédito Oficial del Reino de España 0.70% anual 13,260,344 0 13,260,344 Deutsche Bank S.A.E 5.86% anual 5,966,742 1,325,288 4,641,454 Emisión de bonos serie A años 2006 y 2008 Tasa Pasiva + 2.25% 6,000,000 6,000,000 0 Emisión de bonos serie B año 2010 11,45% anual 14,996,392 0 14,996,392 Kreditanstal Für Wiederaufbau 1 y 2 Variable 15,659,270 1,865,124 13,794,146 Total ¢ 57,437,018 9,708,502 47,728,516

Riesgo de tipo de cambio La Compañía incurre en el riesgo de tipo de cambio en la deuda a largo plazo denominada en US dólares.

- 40 -

En relación con los pasivos en US dólares la Compañía no tiene una política de cobertura para este tipo de riesgo, no obstante tiene posibilidades de aplicar la fórmula de ajuste automática en caso de un comportamiento extraordinario en el tipo de cambio.

Un resumen de los activos y pasivos monetarios en monedas extranjeras expresados en miles de US$ dólares de los Estados Unidos de América es el siguiente:

2011 2010 Activos Efectivo US$ 2,734 253 Cuentas y documentos por cobrar 8,021 8,077 Garantía compromisos ambientales 1,207 1,151 Inversiones 15,754 5,436 Total activo 27,716 14,917 Pasivos Deuda a corto plazo 11,961 11,961 Deuda a largo plazo 69,019 63,178 Intereses acumulados por pagar 422 491 Total pasivo 81,402 75,630

Exceso de pasivos sobre activos US$ (53,686) (60,713)

Al 31 de diciembre de 2011 los activos y pasivos monetarios denominados en dólares fueron valuados en colones a los tipos de cambio de ¢505.35 y de ¢518.33 por cada US$1,00 (¢507.85 y de ¢518.09 por US$1.00 en el 2010) para la compra y venta respectivamente. Como resultado de las transacciones en monedas extranjeras y de la valuación mencionada la Compañía reconoció gastos por diferencial cambio neto por aproximadamente ¢2,007,187 y ¢4,745,940 en 2011 y 2010 en miles de colones respectivamente, los cuales se presentan en el estado de ingresos y gastos.

La Compañía sigue la política de registrar las diferencias de cambio en las cuentas de ingresos y gastos del año según sea el caso, excepto las que provienen de pasivos destinados a financiar obras en construcción, las cuales son capitalizadas a los activos respectivos en el período de construcción. El riesgo cambiario se origina en transacciones y activos monetarios y pasivos en monedas distintas de la moneda funcional de la Compañía. La principal moneda extranjera utilizada por la Compañía es el dólar estadounidense. La Compañía está expuesta a este riesgo, principalmente por la deuda a largo plazo, la cual se encuentra denominada en dólares. Actualmente la Compañía ha iniciado acercamientos con diferentes entidades financieras, con el fin de buscar alternativas que le permitan optar por alguna metodología para la cobertura del riesgo en el tipo de cambio. No obstante, de estas reuniones con entidades financieras, se ha podido concluir que actualmente en Costa Rica el tema de coberturas por diferencial cambiario se encuentra aún poco explorado.

- 41 -

Durante el año que terminó al 31 de diciembre de 2010 el dólar decreció en 9.39%, mientras que en el 2011 experimentó revaluaciones con respecto al colón de 0.046% Suponiendo que al cierre del 2011 el tipo de cambio hubiese decrecido solamente un 5% con respecto al dólar estadounidense y el resto de las variables hubieran permanecido constantes, el tipo de cambio de compra y venta habrían sido ¢ 482.46 y ¢ 492.19, se habría producido un aumento en los ingresos por diferencial cambiario de ¢ 2,271 millones y un efecto neto de ¢1,959 millones, con lo cual la utilidad neta pasaría de ¢ 3,352 millones a ¢ 5,310 millones. Este efecto en el 2010 habría significado una utilidad neta de ¢ 7,522 millones. Por otra parte, si el colón se hubiese apreciado en un 5% con respecto al dólar estadounidense y el resto de las variables hubieran permanecido constantes, el tipo de cambio de venta al finalizar el año habría cerrado en ¢ 533.24 para la compra y ¢ 543.99 la venta, lo cual habría provocado un aumento en el gasto por diferencial cambiario, teniendo un efecto neto de ¢1,641 millones, con lo cual la utilidad neta sería ¢ 1,710 millones. En el 2010 la utilidad hubiese sido ¢ 3,739 millones.

2010 2011

Miles de colones

Tipo de cambio

Compra 507.85 505,35

Venta 518.09 518,33

Utilidad operación ¢ 4,133,107 17,000 Otros ingresos 4,466,842 6,645,103

Otros gastos (2,882,996) (3,496,521)

Diferencias cambiarias 3,814,480 2,096,393

Diferencias cambiarias (346,802) (2,007,187)

Utilidad antes de impuesto 9,184,631 3,254,788 Impuesto diferido, neto (52,487) 270,076

Utilidad,neta del periodo ¢ 9,132,144 3,524,864

Tipo de Cambio 5% menor

Ingresos por diferencias cambiarias 2,204,300 2,271,657

Gastos por diferencias cambiarias (245,126) (312,635)

Diferencias cambiario neto 1,959,174 1,959,022

Utilidad ajustada ¢ 11,143,804 5,310,839

Tipo de cambio 5% mayor

Ingresos por diferencias cambiarias 245,866 304,304

Gastos por diferencias cambiarias (3,794,366) (1,945,647)

Diferencia cambiario diciembre (3,548,500) (1,641,343)

Utilidad ajustada ¢ 5,636,130 1,710,474

- 42 -

Riesgo de tasa de interés: Al 31 de diciembre de 2010 la Compañía mantiene pasivos en Documentos por Pagar que ascienden a la suma de ¢57,437 miles, con tasas efectivas reales entre el 3.80% y 3.99% anual en dólares. Dichos créditos han sido contratados para financiar proyectos de inversión de gran envergadura para la Compañía Nacional de Fuerza y Luz. Las tasas de interés contractualmente se encuentran definidas considerando dos componentes, en donde uno de estos es variables, situación que expone a la Compañía a variaciones en las tasas de interés. Las tasas de interés son en el caso de la Emisión de Bonos, la Tasa Básica Pasiva más 2.25% y en el caso de la deuda con el KfW la base es, la Tasa Libor a 6 meses más 3.30%. Durante el año 2010 las tasas de interés de las inversiones transitorias tanto en dólares como en colones se comportaron con un promedio del 3.80% y del 10.50% respectivamente. En caso de que las tasas se hubiesen ubicado 5 puntos porcentual por encima del 3.80% y del 10.50%, obtendríamos una utilidad menor de ¢6,609 miles. Si por el contrario las tasas de interés se hubiesen ubicado 5 puntos porcentuales por debajo del 3.80% y del 10.50%, obtendríamos una utilidad mayor de ¢3,990 miles. De lo anterior podemos concluir que si las tasas de interés se hubieran comportado con una variabilidad del +5 puntos porcentual, su efecto en las Utilidades del Periodo antes de impuestos es poco representativo. Factores de riesgo Factores de riesgo que afectan la emisión y la Compañía Los factores de riesgo definen algunas situaciones, circunstancias o eventos que pueden suscitarse en la Compañía y reducir o limitar el rendimiento y liquidez de los valores objeto de la oferta pública y traducirse en pérdidas para el inversionista. Las siguientes anotaciones se citan como orientación para evaluar el efecto que éstos podrían tener en su inversión.

- 43 -