aplicaciÓn del estado de flujos de efectivo a las cuentas de la compaÑÍa de … ·...

TRANSCRIPT

APLICACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO A LAS CUENTAS DE LA COMPAÑÍA DE LOS FERROCARRILES ANDALUCES EN EL PERÍODO

1920-1930

José Enrique Blasco Leante Domingo Cuéllar Villar

José Luis Montoya Chinchilla

APLICACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO A LAS CUENTAS DE LA COMPAÑÍA DE LOS FERROCARRILES ANDALUCES EN EL PERIODO 1920-1930. José Enrique Blasco Leante Gran Vía, 15, 7º 30004 Murcia [email protected] Domingo Cuéllar Villar Museo del Ferrocarril de Madrid Paseo de las Delicias, 61 28045 Madrid [email protected] José Luis Montoya Chinchilla Universidad de Murcia Facultad de Economía y Empresa Campus de Espinardo 30100 Murcia [email protected]

APLICACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO A LAS CUENTAS DE LA COMPAÑÍA DE LOS FERROCARRILES ANDALUCES EN EL PERIODO 1920-1930. RESUMEN El objetivo de esta comunicación es analizar las inversiones llevadas a cabo por Andaluces entre 1920 y 1930 y la forma en como se financiaron dichas inversiones, debido a que en este periodo se da, en términos comparativos, un proceso de inversión muy superior al de las otras dos grandes compañías ferroviarias de la época, Norte y MZA. Por lo que entendemos que la aplicación de un estado financiero similar al actual Estado de Flujos de Efectivo, que se introduce en nuestra contabilidad con Plan General de Contabilidad de 2007 es la herramienta ideal para estudiar la procedencia de los fondos así como su destino.

APLICACIÓN DEL ESTADO DE FLUJOS DE EFECTIVO A LAS CUENTAS DE LA COMPAÑÍA DE LOS FERROCARRILES ANDALUCES EN EL PERIODO 1920-1930 Introducción En este trabajo se une tanto el interés por los estudios sobre historia de la contabilidad como el interés por la historia económica ferroviaria de nuestro país, estudiada de forma importante desde distintos enfoques pero no tanto desde una óptica contable, aunque sí contamos con algunos trabajos iniciales1. Sobre este asunto enfatiza Hernández (1998) la vigencia de los caminos de acercamiento y colaboración entre las disciplinas de la Historia de la Contabilidad y la Historia Económica. En este sentido, ha surgido un nuevo concepto en sentido amplio de la Historia de la Contabilidad, cuya finalidad primaria podría identificarse con la de “extraer todos los conocimientos que puedan obtenerse a partir de los libros de cuentas y de la documentación contable en general”, trascendiendo de esta forma la Historia de la Contabilidad de la propia disciplina de la que deviene para convertirse en una vía privilegiada de carácter metodológico que permite aproximarse a cualquier índole de investigación histórica, a partir del estudio de los libros de cuentas2. Las compañías ferroviarias españolas vivieron en el primer tercio del siglo XX un periodo de cambios e incertidumbres, que a partir de 1918 se caracterizó por una creciente aportación a la cuenta de primer establecimiento de capitales públicos. En este contexto, especialmente a partir de la aprobación del Estatuto Ferroviario de 1924, las compañías ferroviarias tuvieron que presentar sus balances a revisión del Estado. De entre compañías, la Compañía de los Ferrocarriles Andaluces (en adelante Andaluces) resulta especialmente interesante para el estudio en este caso, porque, además de la nacionalización de sus títulos, entró en una etapa de inestabilidad financiera que encontró cobijo en las aportaciones públicas de ese periodo para terminar abocada a una crisis final cuando estas subvenciones se finalizaron. Nuestro trabajo ha consistido en obtener un estado financiero actual como el Estado de Flujos de Efectivo, a partir de los datos facilitados por Andaluces, que tenía en 1920 un activo de 334 millones de pesetas y una red de 1.305 Km. y que en el periodo comprendido entre 1920 y 1930 realizó un proceso de inversión, en términos comparativos, muy superior al de las otras dos grandes compañías ferroviarias de la época, la Compañía de los Caminos de Hierro del Norte de España (NORTE), que en 1920 explotaba 3.681 Km. y presentaba en su balance un activo de 1.700 millones de pesetas, y la Compañía de los Ferrocarriles de Madrid a Zaragoza y Alicante (MZA), con 3.664 Km. 1.400 millones de pesetas en su activo. De este modo queremos comprobar la procedencia de los fondos utilizados por Andaluces en este periodo. La elección de la compañía ferroviaria responde a nuestro interés en conocer por qué una empresa con graves problemas de liquidez tenía un alto grado de inversión El

1 Pudiendo citar al respecto los de Fidalgo y Miranda (2006), Villacorta y Martínez (2009),

Santos et al. (2011) y Montoya y Guzmán (2010 y 2011). Sobre los estudios de historia económica del ferrocarril, véanse Artola (Dir.) (1978) y Comín, Martín Aceña, Muñoz y Vidal (1998); una visión historiográfica en el largo plazo, Cuéllar (2007a). 2 Hernández (2011).

objetivo principal de este trabajo reside en el análisis de las inversiones llevadas a cabo por Andaluces en el periodo señalado para posteriormente profundizar en la forma como se financiaron dichas inversiones. Por los motivos anteriores entendemos que la aplicación de un estado financiero novedosos en nuestros días, el Estado de Flujos de Efectivo (en adelante EFE), ya que se introduce en nuestra contabilidad con la aprobación del Plan General de Contabilidad de 2007, es la herramienta ideal para estudiar la procedencia de los fondos así como su destino. El trabajo se divide en un primer capítulo donde de forma breve se expone la característica situación de la Compañía de los Ferrocarriles Andaluces en el periodo comprendido entre 1920 y 1930. Un segundo capítulo donde exponemos la metodología empleada en nuestro análisis, un tercer capítulo donde facilitamos la información que nos suministra el EFE y por último un cuarto capítulo dedicado a conclusiones. 1.- La Compañía de los Ferrocarriles Andaluces durante la década de 1920 Diversos historiadores han realizado estudios sobre Andaluces entre los que destacamos a Pedro Tedde (1980), Albert Broder (1981) y Cuéllar (2008 y 2012); siguiendo a Cuéllar (2012), apuntaremos que los trabajos de los dos primeros tienen como limite temporal los años de la Primera Guerra Mundial, dejando al margen una época de aparente fulgor en la década de 1920 y de crisis final en los años Treinta. Andaluces era la tercera compañía en el panorama ferroviario del primer tercio del siglo XX, mercado dominado por las compañías NORTE y MZA, la compañía era de capital mayoritariamente francés hasta que en 1920, con la domiciliación de títulos el capital pasó a manos de inversores españoles, esencialmente banqueros e industriales catalanes. Las compañía Andaluces tenía dos claros hechos diferenciadores como era su delimitación al área geográfica andaluza sin acceso propio a la capital del Estado, Madrid y el no poseer el monopolio en la principal ciudad de Andalucía, Sevilla, hechos que los alejaban tanto del motor de tráfico y desarrollo de líneas de ferrocarril del Estado como del principal mercado andaluz (Cuéllar, 2012). Con respecto al periodo comprendido entre 1920 y 1930, destacar que la compañía al contrario que el resto de compañías tuvo un constante crecimiento de la inversión que no se detuvo hasta meses antes de su colapso económico en 1931 que llevaría, tras grandes conflictos con el Estado, a la incautación de mayo de 1936, que estuvo motivada por la paralización del servicio en algunos puntos de la red, debido a la falta de combustible para sus locomotoras (Cuéllar, 2012). Dentro del periodo analizado hay que destacar la aparición del Estatuto Ferroviario de 1924, que no tenia la finalidad de convertir en rentables los negocios ferroviarios pero si la mejora de sus resultados mediante ajustes en su gestión. La Administración a través de esta herramienta ofrecía a las compañías ferroviarias la posibilidad de adscribirse al nuevo régimen ferroviario que pretendía la agrupación de líneas, la unificación de criterios de explotación, la unificación tarifaria, la unificación de los reglamentos del personal y una mayor combinación del material móvil de las

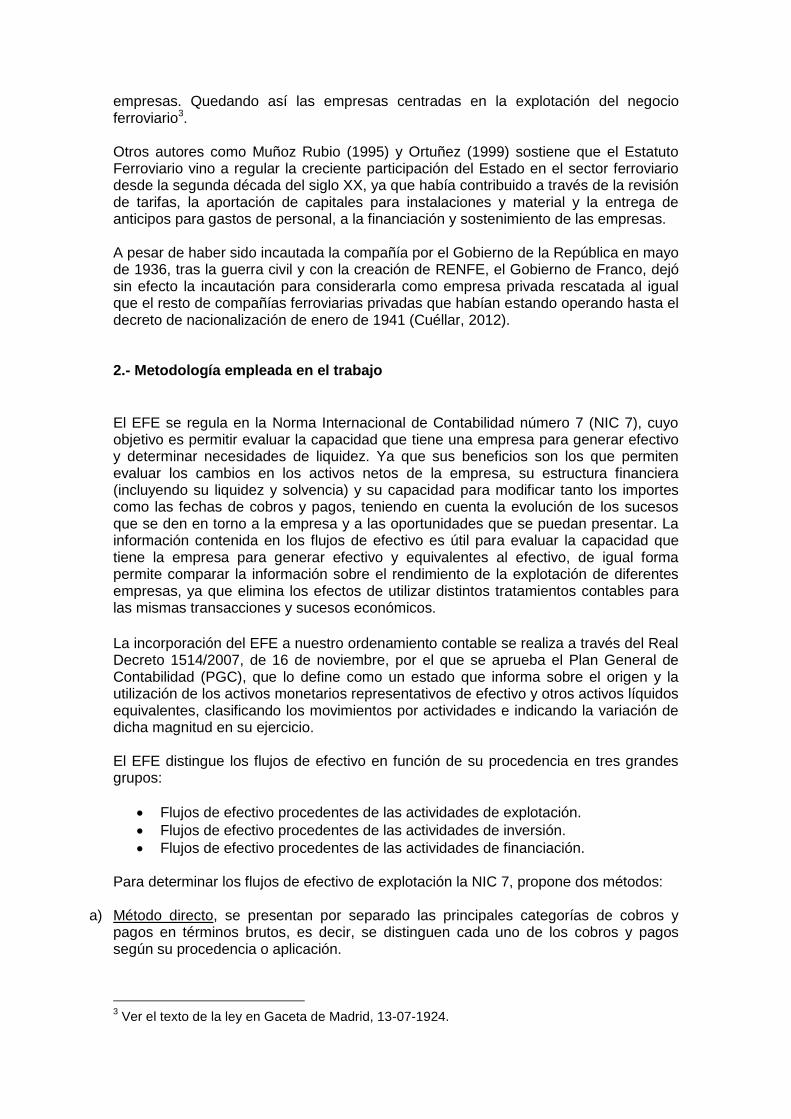

empresas. Quedando así las empresas centradas en la explotación del negocio ferroviario3. Otros autores como Muñoz Rubio (1995) y Ortuñez (1999) sostiene que el Estatuto Ferroviario vino a regular la creciente participación del Estado en el sector ferroviario desde la segunda década del siglo XX, ya que había contribuido a través de la revisión de tarifas, la aportación de capitales para instalaciones y material y la entrega de anticipos para gastos de personal, a la financiación y sostenimiento de las empresas. A pesar de haber sido incautada la compañía por el Gobierno de la República en mayo de 1936, tras la guerra civil y con la creación de RENFE, el Gobierno de Franco, dejó sin efecto la incautación para considerarla como empresa privada rescatada al igual que el resto de compañías ferroviarias privadas que habían estando operando hasta el decreto de nacionalización de enero de 1941 (Cuéllar, 2012). 2.- Metodología empleada en el trabajo

El EFE se regula en la Norma Internacional de Contabilidad número 7 (NIC 7), cuyo objetivo es permitir evaluar la capacidad que tiene una empresa para generar efectivo y determinar necesidades de liquidez. Ya que sus beneficios son los que permiten evaluar los cambios en los activos netos de la empresa, su estructura financiera (incluyendo su liquidez y solvencia) y su capacidad para modificar tanto los importes como las fechas de cobros y pagos, teniendo en cuenta la evolución de los sucesos que se den en torno a la empresa y a las oportunidades que se puedan presentar. La información contenida en los flujos de efectivo es útil para evaluar la capacidad que tiene la empresa para generar efectivo y equivalentes al efectivo, de igual forma permite comparar la información sobre el rendimiento de la explotación de diferentes empresas, ya que elimina los efectos de utilizar distintos tratamientos contables para las mismas transacciones y sucesos económicos.

La incorporación del EFE a nuestro ordenamiento contable se realiza a través del Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad (PGC), que lo define como un estado que informa sobre el origen y la utilización de los activos monetarios representativos de efectivo y otros activos líquidos equivalentes, clasificando los movimientos por actividades e indicando la variación de dicha magnitud en su ejercicio. El EFE distingue los flujos de efectivo en función de su procedencia en tres grandes grupos:

Flujos de efectivo procedentes de las actividades de explotación.

Flujos de efectivo procedentes de las actividades de inversión.

Flujos de efectivo procedentes de las actividades de financiación.

Para determinar los flujos de efectivo de explotación la NIC 7, propone dos métodos:

a) Método directo, se presentan por separado las principales categorías de cobros y pagos en términos brutos, es decir, se distinguen cada uno de los cobros y pagos según su procedencia o aplicación.

3 Ver el texto de la ley en Gaceta de Madrid, 13-07-1924.

b) Método indirecto, según el cual se comienza presentando la pérdida o ganancia en términos netos, cifra que se corrige luego por los efectos de las transacciones no monetarias, por todo tipo de partidas de pago diferido y devengos que son la causa de cobros y pagos en el pasado o en el futuro, así como de las partidas de pérdidas o ganancias asociadas con flujos de efectivo de actividades clasificadas como de inversión o financiación

El PGC optó por la aplicación del método indirecto para el cálculo de los flujos.

Debido a la peculiaridad de la información a la que hemos aplicado el EFE, hemos tenido que realizar una serie de adaptaciones e hipótesis que nos permitieran alcanzar el objetivo perseguido.

La primera adaptación que hemos tenido que realizar es dividir los componentes del activo del balance entre activo corriente y no corriente y los componentes del pasivo entre patrimonio neto, pasivo corriente y pasivo no corriente. Estas clasificaciones se han realizado teniendo en cuenta que nuestro objetivo era medir las inversiones en cada uno de los años analizados así como la variación del patrimonio neto y de los pasivos de la compañía.

Aplicando el método indirecto a su extremo hemos identificados como flujos las aplicaciones de fondos y sus orígenes tal y como se presentaban en el antiguo cuadro de financiación, tomando por tanto como hipótesis de trabajo que estas aplicaciones y orígenes corresponden con flujos.

Debido a la información de la que hemos dispuesto, no hemos contado con las altas y bajas producidas en el ejercicio de lo que hoy en día conocemos como inmovilizados por tanto las variaciones observadas son netas es decir incluyen tanto altas como bajas.

Para el cálculo de los flujos de explotación, el resultado de la cuenta de resultados no se ha corregido al no existir en la contabilidad de dicha compañía ajustes que no produjeran entradas o salidas de efectivo. En aplicación del método indirecto se ha corregido los flujos por las variaciones de capital corriente.

Aprovechando la información facilitada por los balances, hemos distinguido dentro de los fondos de explotación los provenientes de la compañía adquirida por Andaluces en 1929, Compañía de los Caminos de Hierro del Sur de España (véase, Cuéllar, 2003), los flujos de los fondos procedentes de la “Caja ferroviaria” y el resto de flujos de fondos.

Las variaciones en los activos catalogados como no corrientes se han identificado como flujos de inversión, las variaciones positivas vendrían fundamentalmente de las inversiones en cuenta de primer establecimiento, mientras que las variaciones negativas o desinversiones, procederían de la pérdida de valor de las instalaciones o de su enajenación.

Las variaciones producidas en los fondos propios de la compañía así como en la partida de subvenciones y las de pasivos catalogados como no corrientes se han identificado como flujos de financiación. Las variaciones positivas, es decir, los incrementos serían entrada de recursos o cobros y las variaciones negativas o disminuciones salidas de recursos o pagos.

Obtenidos los distintos flujos y planteado el EFE, hemos comparado las variaciones en los flujos de inversión con las producidas tanto en los flujos de explotación como en los flujos de financiación al fin de correlacionar de esta forma las inversiones con su financiación, bien con fondos propios de la compañía, bien con fondos ajenos o por medio de subvenciones.

3.- Trabajo analítico.

3.1 Información facilitada por los balances relativa a la inversión en el periodo.

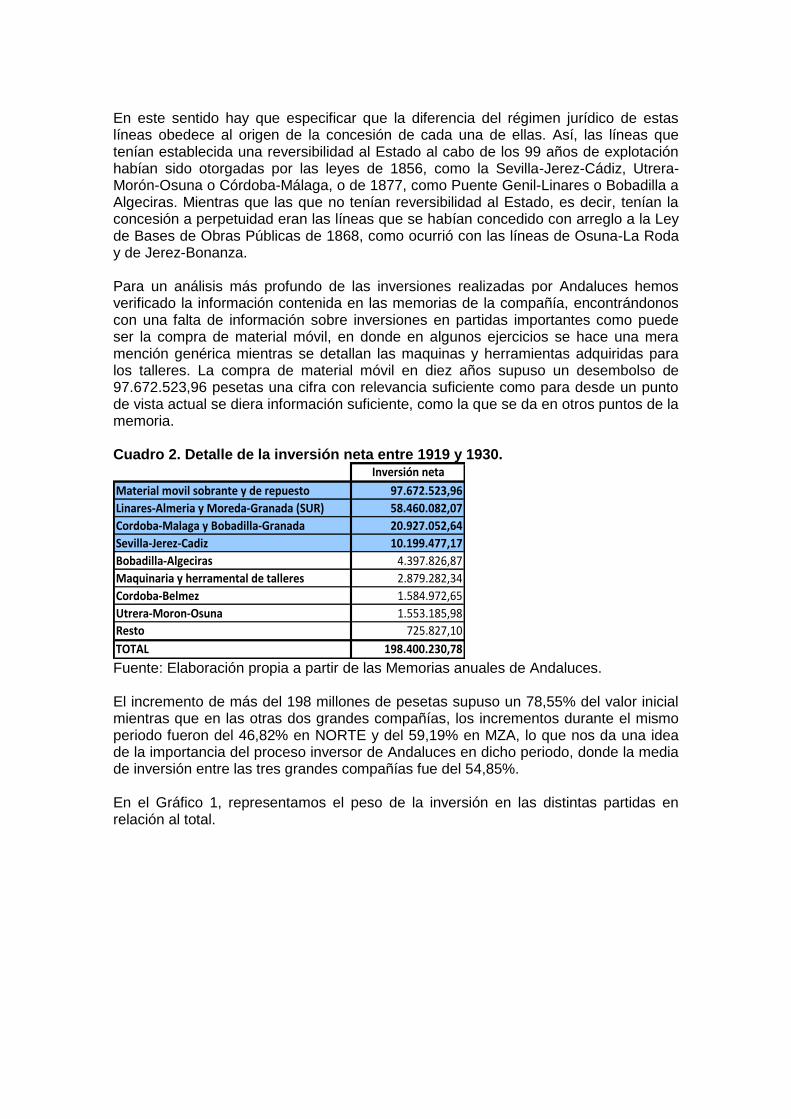

De la información aportada por los balances y demás estados financieros de la compañía, hemos elaborado el cuadro 1 en el que se presenta la situación inicial a 31 de diciembre de 1919 y la situación a fecha de finalización de nuestro estudio el 31 de diciembre de 1930. La información se presenta siguiendo el mismo formato que en los balances, más concretamente nos referimos a las denominadas “Cuentas de primer establecimiento”. Las variaciones realizadas nos permiten distinguir aquellas partidas en las que la inversión ha sido positiva durante el periodo de aquellas en las que podemos hablar de que no solo no se ha invertido, sino que incluso se ha desinvertido. Las cuentas de primer establecimiento incluyen, según los distintos periodos, desgloses y agrupaciones, pudiendo diferenciar entre el coste y material móvil de las líneas reversibles al Estado y de las consideradas no reversibles, así como otras propiedades de la Compañía como:

Material móvil sobrante y de repuesto.

Maquinaria y herramental de talleres.

Minas de la compañía.

Edificios y oficinas.

Terrenos disponibles.

Instalaciones eléctricas Nos resultó útil la distinción entre líneas reversibles de las que no lo son ya que como veremos más adelante el tratamiento inversor no es el mismo. Las líneas reversibles al Estado son:

Sevilla - Jerez-Cádiz, incluyendo el ferrocarril urbano de Jerez y la línea de Puerto de Santamaría a Sanlúcar de Barrameda.

Utrera - Morón - Osuna.

Marchena - Córdoba.

Córdoba - Málaga.

Bobadilla - Granada.

Córdoba - Belmez.

Puente Genil – Linares

Alicante – Murcia.

Bobadilla – Algeciras. Las líneas no reversibles al Estado son:

Osuna – La Roda.

Jerez – Sanlúcar – Bonanza.

Figura 1. Mapa de la compañía de los Ferrocarriles Andaluces en 1920.

Fuente: Elaboración propia Cuadro 1. Detalle de la Cuenta de primer establecimiento de Andaluces para 1919 y 1930, y su variación como medida de la inversión neta.

1919 1930 Variacion

Material movil sobrante y de repuesto 0,00 97.672.523,96 97.672.523,96

Linares-Almeria y Moreda-Granada (SUR) 0,00 58.460.082,07 58.460.082,07

Cordoba-Malaga y Bobadilla-Granada 58.156.374,35 79.083.426,99 20.927.052,64

Sevilla-Jerez-Cadiz 58.106.319,46 68.305.796,63 10.199.477,17

Bobadilla-Algeciras 24.564.593,01 28.962.419,88 4.397.826,87

Maquinaria y herramental de talleres 0,00 2.879.282,34 2.879.282,34

Cordoba-Belmez 12.180.625,40 13.765.598,05 1.584.972,65

Utrera-Moron-Osuna 10.581.386,32 12.134.572,30 1.553.185,98

Edificios oficinas y terrenos disponibles 0,00 912.957,21 912.957,21

Marchena-Cordoba 12.906.608,52 13.528.535,72 621.927,20

Alicante-Murcia 17.109.600,21 17.676.260,63 566.660,42

Instalaciones electricas 0,00 319.048,73 319.048,73

Terrenos disponibles 0,00 190.920,00 190.920,00

Minas de la Compañía 100.000,00 100.000,00 0,00

Osuna-La Roda 2.558.357,42 2.239.103,90 -319.253,52

Jerez-Sanlucar-Bonanza 2.966.102,51 2.624.163,24 -341.939,27

Puente Genil-Linares 53.364.122,65 52.139.628,98 -1.224.493,67

TOTAL 252.594.089,85 450.994.320,63 198.400.230,78

Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces. El total de la inversión neta es de 198.400.230,78 pesetas, de los que 187.259.135,84 pesetas se concentran en material móvil sobrante y de repuesto y en tres líneas que mostramos en el Cuadro 2. Destacar también que en otras tres líneas en el periodo se produce una desinversión y de estas tres líneas dos de ellas corresponden con líneas no reversibles al Estado.

En este sentido hay que especificar que la diferencia del régimen jurídico de estas líneas obedece al origen de la concesión de cada una de ellas. Así, las líneas que tenían establecida una reversibilidad al Estado al cabo de los 99 años de explotación habían sido otorgadas por las leyes de 1856, como la Sevilla-Jerez-Cádiz, Utrera-Morón-Osuna o Córdoba-Málaga, o de 1877, como Puente Genil-Linares o Bobadilla a Algeciras. Mientras que las que no tenían reversibilidad al Estado, es decir, tenían la concesión a perpetuidad eran las líneas que se habían concedido con arreglo a la Ley de Bases de Obras Públicas de 1868, como ocurrió con las líneas de Osuna-La Roda y de Jerez-Bonanza. Para un análisis más profundo de las inversiones realizadas por Andaluces hemos verificado la información contenida en las memorias de la compañía, encontrándonos con una falta de información sobre inversiones en partidas importantes como puede ser la compra de material móvil, en donde en algunos ejercicios se hace una mera mención genérica mientras se detallan las maquinas y herramientas adquiridas para los talleres. La compra de material móvil en diez años supuso un desembolso de 97.672.523,96 pesetas una cifra con relevancia suficiente como para desde un punto de vista actual se diera información suficiente, como la que se da en otros puntos de la memoria. Cuadro 2. Detalle de la inversión neta entre 1919 y 1930.

Inversión neta

Material movil sobrante y de repuesto 97.672.523,96

Linares-Almeria y Moreda-Granada (SUR) 58.460.082,07

Cordoba-Malaga y Bobadilla-Granada 20.927.052,64

Sevilla-Jerez-Cadiz 10.199.477,17

Bobadilla-Algeciras 4.397.826,87

Maquinaria y herramental de talleres 2.879.282,34

Cordoba-Belmez 1.584.972,65

Utrera-Moron-Osuna 1.553.185,98

Resto 725.827,10

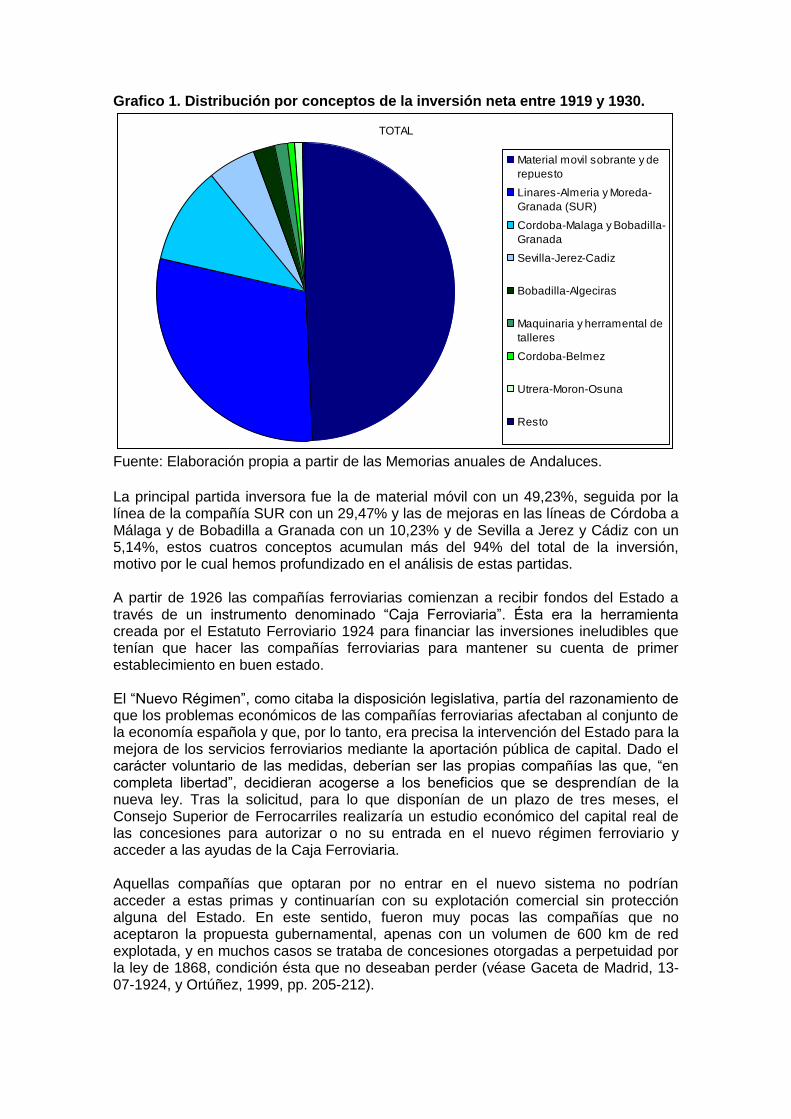

TOTAL 198.400.230,78 Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces. El incremento de más del 198 millones de pesetas supuso un 78,55% del valor inicial mientras que en las otras dos grandes compañías, los incrementos durante el mismo periodo fueron del 46,82% en NORTE y del 59,19% en MZA, lo que nos da una idea de la importancia del proceso inversor de Andaluces en dicho periodo, donde la media de inversión entre las tres grandes compañías fue del 54,85%. En el Gráfico 1, representamos el peso de la inversión en las distintas partidas en relación al total.

Grafico 1. Distribución por conceptos de la inversión neta entre 1919 y 1930.

TOTAL

Material movil sobrante y de

repuesto

Linares-Almeria y Moreda-

Granada (SUR)

Cordoba-Malaga y Bobadilla-

Granada

Sevilla-Jerez-Cadiz

Bobadilla-Algeciras

Maquinaria y herramental de

talleres

Cordoba-Belmez

Utrera-Moron-Osuna

Resto

Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces.

La principal partida inversora fue la de material móvil con un 49,23%, seguida por la línea de la compañía SUR con un 29,47% y las de mejoras en las líneas de Córdoba a Málaga y de Bobadilla a Granada con un 10,23% y de Sevilla a Jerez y Cádiz con un 5,14%, estos cuatros conceptos acumulan más del 94% del total de la inversión, motivo por le cual hemos profundizado en el análisis de estas partidas. A partir de 1926 las compañías ferroviarias comienzan a recibir fondos del Estado a través de un instrumento denominado “Caja Ferroviaria”. Ésta era la herramienta creada por el Estatuto Ferroviario 1924 para financiar las inversiones ineludibles que tenían que hacer las compañías ferroviarias para mantener su cuenta de primer establecimiento en buen estado. El “Nuevo Régimen”, como citaba la disposición legislativa, partía del razonamiento de que los problemas económicos de las compañías ferroviarias afectaban al conjunto de la economía española y que, por lo tanto, era precisa la intervención del Estado para la mejora de los servicios ferroviarios mediante la aportación pública de capital. Dado el carácter voluntario de las medidas, deberían ser las propias compañías las que, “en completa libertad”, decidieran acogerse a los beneficios que se desprendían de la nueva ley. Tras la solicitud, para lo que disponían de un plazo de tres meses, el Consejo Superior de Ferrocarriles realizaría un estudio económico del capital real de las concesiones para autorizar o no su entrada en el nuevo régimen ferroviario y acceder a las ayudas de la Caja Ferroviaria. Aquellas compañías que optaran por no entrar en el nuevo sistema no podrían acceder a estas primas y continuarían con su explotación comercial sin protección alguna del Estado. En este sentido, fueron muy pocas las compañías que no aceptaron la propuesta gubernamental, apenas con un volumen de 600 km de red explotada, y en muchos casos se trataba de concesiones otorgadas a perpetuidad por la ley de 1868, condición ésta que no deseaban perder (véase Gaceta de Madrid, 13-07-1924, y Ortúñez, 1999, pp. 205-212).

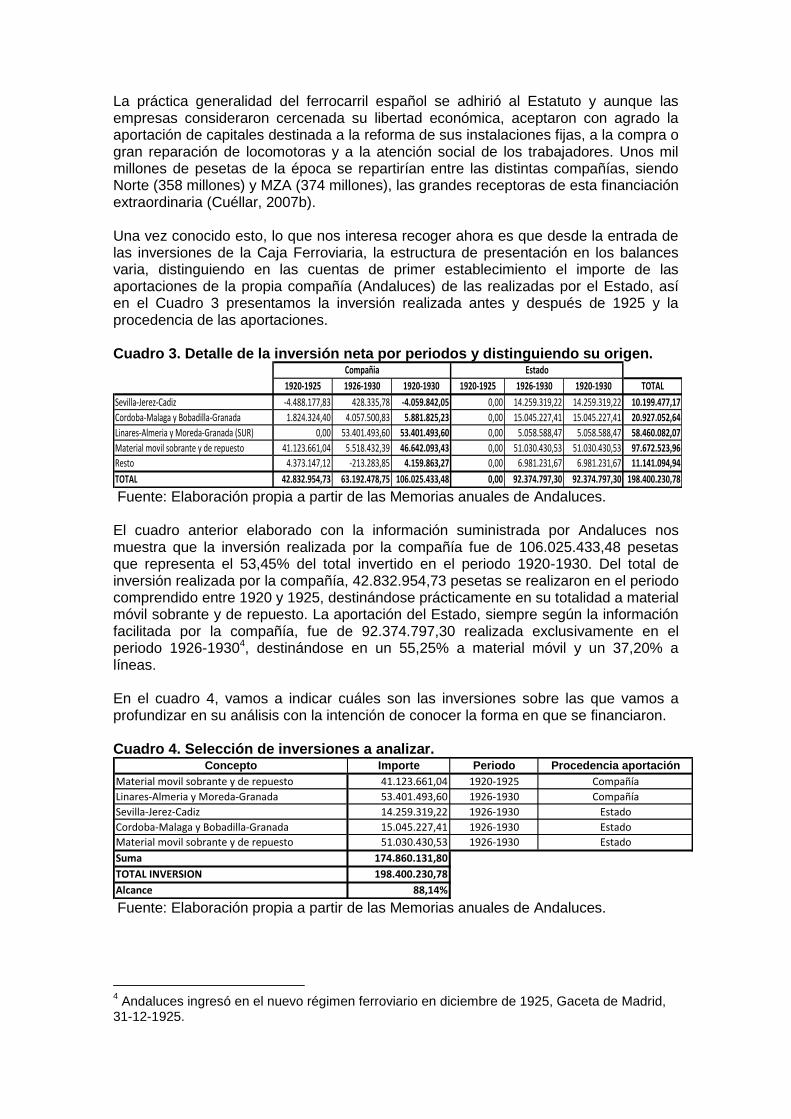

La práctica generalidad del ferrocarril español se adhirió al Estatuto y aunque las empresas consideraron cercenada su libertad económica, aceptaron con agrado la aportación de capitales destinada a la reforma de sus instalaciones fijas, a la compra o gran reparación de locomotoras y a la atención social de los trabajadores. Unos mil millones de pesetas de la época se repartirían entre las distintas compañías, siendo Norte (358 millones) y MZA (374 millones), las grandes receptoras de esta financiación extraordinaria (Cuéllar, 2007b). Una vez conocido esto, lo que nos interesa recoger ahora es que desde la entrada de las inversiones de la Caja Ferroviaria, la estructura de presentación en los balances varia, distinguiendo en las cuentas de primer establecimiento el importe de las aportaciones de la propia compañía (Andaluces) de las realizadas por el Estado, así en el Cuadro 3 presentamos la inversión realizada antes y después de 1925 y la procedencia de las aportaciones. Cuadro 3. Detalle de la inversión neta por periodos y distinguiendo su origen.

1920-1925 1926-1930 1920-1930 1920-1925 1926-1930 1920-1930 TOTAL

Sevilla-Jerez-Cadiz -4.488.177,83 428.335,78 -4.059.842,05 0,00 14.259.319,22 14.259.319,22 10.199.477,17

Cordoba-Malaga y Bobadilla-Granada 1.824.324,40 4.057.500,83 5.881.825,23 0,00 15.045.227,41 15.045.227,41 20.927.052,64

Linares-Almeria y Moreda-Granada (SUR) 0,00 53.401.493,60 53.401.493,60 0,00 5.058.588,47 5.058.588,47 58.460.082,07

Material movil sobrante y de repuesto 41.123.661,04 5.518.432,39 46.642.093,43 0,00 51.030.430,53 51.030.430,53 97.672.523,96

Resto 4.373.147,12 -213.283,85 4.159.863,27 0,00 6.981.231,67 6.981.231,67 11.141.094,94

TOTAL 42.832.954,73 63.192.478,75 106.025.433,48 0,00 92.374.797,30 92.374.797,30 198.400.230,78

Compañia Estado

Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces. El cuadro anterior elaborado con la información suministrada por Andaluces nos muestra que la inversión realizada por la compañía fue de 106.025.433,48 pesetas que representa el 53,45% del total invertido en el periodo 1920-1930. Del total de inversión realizada por la compañía, 42.832.954,73 pesetas se realizaron en el periodo comprendido entre 1920 y 1925, destinándose prácticamente en su totalidad a material móvil sobrante y de repuesto. La aportación del Estado, siempre según la información facilitada por la compañía, fue de 92.374.797,30 realizada exclusivamente en el periodo 1926-19304, destinándose en un 55,25% a material móvil y un 37,20% a líneas. En el cuadro 4, vamos a indicar cuáles son las inversiones sobre las que vamos a profundizar en su análisis con la intención de conocer la forma en que se financiaron. Cuadro 4. Selección de inversiones a analizar.

Concepto Importe Periodo Procedencia aportación

Material movil sobrante y de repuesto 41.123.661,04 1920-1925 Compañía

Linares-Almeria y Moreda-Granada 53.401.493,60 1926-1930 Compañía

Sevilla-Jerez-Cadiz 14.259.319,22 1926-1930 Estado

Cordoba-Malaga y Bobadilla-Granada 15.045.227,41 1926-1930 Estado

Material movil sobrante y de repuesto 51.030.430,53 1926-1930 Estado

Suma 174.860.131,80

TOTAL INVERSION 198.400.230,78

Alcance 88,14%

Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces.

4 Andaluces ingresó en el nuevo régimen ferroviario en diciembre de 1925, Gaceta de Madrid,

31-12-1925.

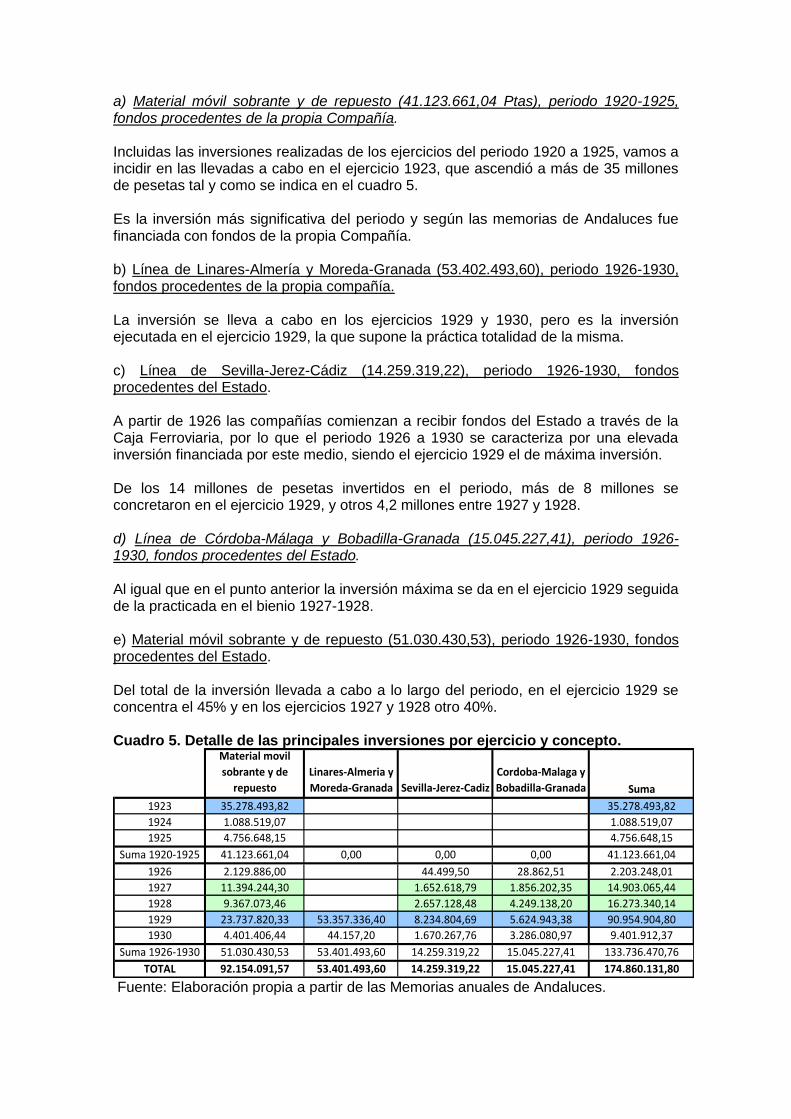

a) Material móvil sobrante y de repuesto (41.123.661,04 Ptas), periodo 1920-1925, fondos procedentes de la propia Compañía. Incluidas las inversiones realizadas de los ejercicios del periodo 1920 a 1925, vamos a incidir en las llevadas a cabo en el ejercicio 1923, que ascendió a más de 35 millones de pesetas tal y como se indica en el cuadro 5. Es la inversión más significativa del periodo y según las memorias de Andaluces fue financiada con fondos de la propia Compañía. b) Línea de Linares-Almería y Moreda-Granada (53.402.493,60), periodo 1926-1930, fondos procedentes de la propia compañía. La inversión se lleva a cabo en los ejercicios 1929 y 1930, pero es la inversión ejecutada en el ejercicio 1929, la que supone la práctica totalidad de la misma. c) Línea de Sevilla-Jerez-Cádiz (14.259.319,22), periodo 1926-1930, fondos procedentes del Estado. A partir de 1926 las compañías comienzan a recibir fondos del Estado a través de la Caja Ferroviaria, por lo que el periodo 1926 a 1930 se caracteriza por una elevada inversión financiada por este medio, siendo el ejercicio 1929 el de máxima inversión. De los 14 millones de pesetas invertidos en el periodo, más de 8 millones se concretaron en el ejercicio 1929, y otros 4,2 millones entre 1927 y 1928. d) Línea de Córdoba-Málaga y Bobadilla-Granada (15.045.227,41), periodo 1926-1930, fondos procedentes del Estado. Al igual que en el punto anterior la inversión máxima se da en el ejercicio 1929 seguida de la practicada en el bienio 1927-1928. e) Material móvil sobrante y de repuesto (51.030.430,53), periodo 1926-1930, fondos procedentes del Estado. Del total de la inversión llevada a cabo a lo largo del periodo, en el ejercicio 1929 se concentra el 45% y en los ejercicios 1927 y 1928 otro 40%. Cuadro 5. Detalle de las principales inversiones por ejercicio y concepto.

Material movil

sobrante y de

repuesto

Linares-Almeria y

Moreda-Granada Sevilla-Jerez-Cadiz

Cordoba-Malaga y

Bobadilla-Granada Suma

1923 35.278.493,82 35.278.493,82

1924 1.088.519,07 1.088.519,07

1925 4.756.648,15 4.756.648,15

Suma 1920-1925 41.123.661,04 0,00 0,00 0,00 41.123.661,04

1926 2.129.886,00 44.499,50 28.862,51 2.203.248,01

1927 11.394.244,30 1.652.618,79 1.856.202,35 14.903.065,44

1928 9.367.073,46 2.657.128,48 4.249.138,20 16.273.340,14

1929 23.737.820,33 53.357.336,40 8.234.804,69 5.624.943,38 90.954.904,80

1930 4.401.406,44 44.157,20 1.670.267,76 3.286.080,97 9.401.912,37

Suma 1926-1930 51.030.430,53 53.401.493,60 14.259.319,22 15.045.227,41 133.736.470,76

TOTAL 92.154.091,57 53.401.493,60 14.259.319,22 15.045.227,41 174.860.131,80

Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces.

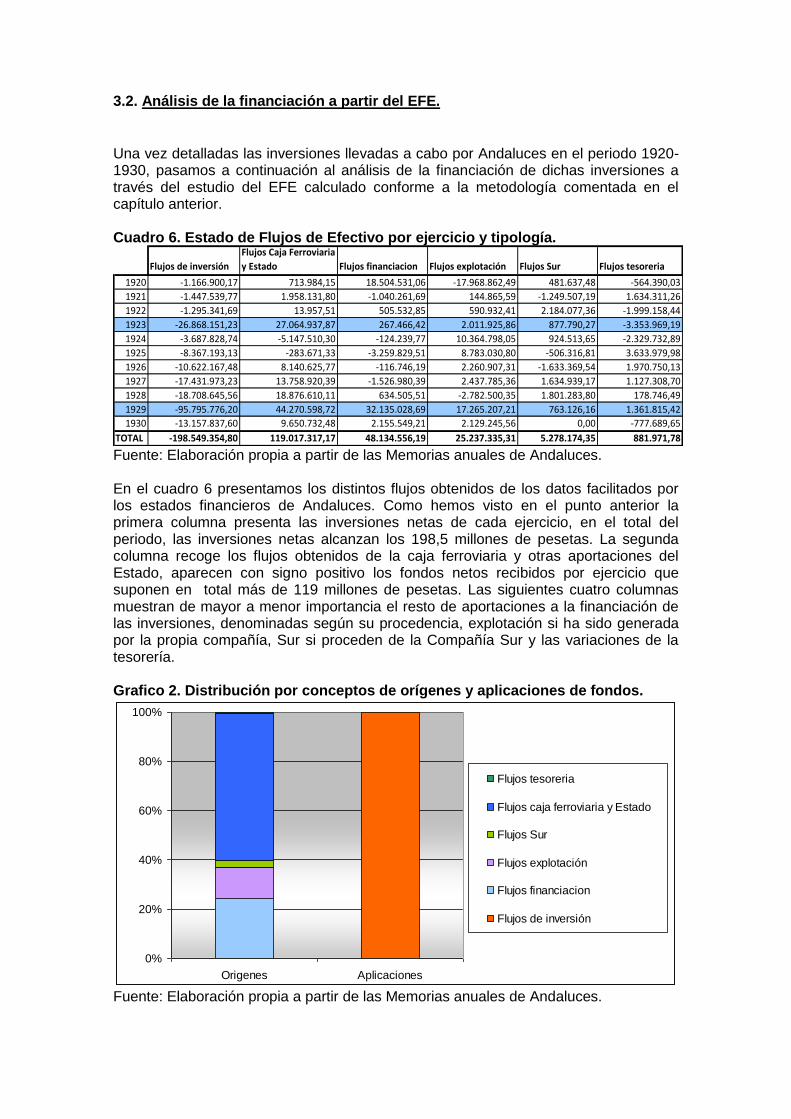

3.2. Análisis de la financiación a partir del EFE.

Una vez detalladas las inversiones llevadas a cabo por Andaluces en el periodo 1920-1930, pasamos a continuación al análisis de la financiación de dichas inversiones a través del estudio del EFE calculado conforme a la metodología comentada en el capítulo anterior. Cuadro 6. Estado de Flujos de Efectivo por ejercicio y tipología.

Flujos de inversión

Flujos Caja Ferroviaria

y Estado Flujos financiacion Flujos explotación Flujos Sur Flujos tesoreria

1920 -1.166.900,17 713.984,15 18.504.531,06 -17.968.862,49 481.637,48 -564.390,03

1921 -1.447.539,77 1.958.131,80 -1.040.261,69 144.865,59 -1.249.507,19 1.634.311,26

1922 -1.295.341,69 13.957,51 505.532,85 590.932,41 2.184.077,36 -1.999.158,44

1923 -26.868.151,23 27.064.937,87 267.466,42 2.011.925,86 877.790,27 -3.353.969,19

1924 -3.687.828,74 -5.147.510,30 -124.239,77 10.364.798,05 924.513,65 -2.329.732,89

1925 -8.367.193,13 -283.671,33 -3.259.829,51 8.783.030,80 -506.316,81 3.633.979,98

1926 -10.622.167,48 8.140.625,77 -116.746,19 2.260.907,31 -1.633.369,54 1.970.750,13

1927 -17.431.973,23 13.758.920,39 -1.526.980,39 2.437.785,36 1.634.939,17 1.127.308,70

1928 -18.708.645,56 18.876.610,11 634.505,51 -2.782.500,35 1.801.283,80 178.746,49

1929 -95.795.776,20 44.270.598,72 32.135.028,69 17.265.207,21 763.126,16 1.361.815,42

1930 -13.157.837,60 9.650.732,48 2.155.549,21 2.129.245,56 0,00 -777.689,65

TOTAL -198.549.354,80 119.017.317,17 48.134.556,19 25.237.335,31 5.278.174,35 881.971,78

Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces. En el cuadro 6 presentamos los distintos flujos obtenidos de los datos facilitados por los estados financieros de Andaluces. Como hemos visto en el punto anterior la primera columna presenta las inversiones netas de cada ejercicio, en el total del periodo, las inversiones netas alcanzan los 198,5 millones de pesetas. La segunda columna recoge los flujos obtenidos de la caja ferroviaria y otras aportaciones del Estado, aparecen con signo positivo los fondos netos recibidos por ejercicio que suponen en total más de 119 millones de pesetas. Las siguientes cuatro columnas muestran de mayor a menor importancia el resto de aportaciones a la financiación de las inversiones, denominadas según su procedencia, explotación si ha sido generada por la propia compañía, Sur si proceden de la Compañía Sur y las variaciones de la tesorería. Grafico 2. Distribución por conceptos de orígenes y aplicaciones de fondos.

0%

20%

40%

60%

80%

100%

Origenes Aplicaciones

Flujos tesoreria

Flujos caja ferroviaria y Estado

Flujos Sur

Flujos explotación

Flujos financiacion

Flujos de inversión

Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces.

El total de la financiación del periodo es de 198.549.354,80 euros de los cuales, los flujos de financiación aportaron un 24%, los flujos de explotación cerca del 12%, los flujos generados por la explotación de Sur, alrededor del 2,5% y los flujos de tesorería menos del 0,5%, correspondiendo a los flujos de financiación del Estado el 61%. En el gráfico 2, mostramos como aplicaciones, el total de la inversión del periodo y como orígenes la procedencia de la financiación aportándonos información sobre cómo se ha financiado la inversión total. Obtenida la inversión y las formas de financiación que facilitan los estados financieros de Andaluces vamos a centrarnos en primer lugar en las inversiones realizadas en 1923 y 1929 ya que como hemos visto en el cuadro 5 son los ejercicios con mayor inversión del periodo. a) Financiación de las inversiones realizadas en 1923. Como hemos comentado en el punto anterior las inversiones más significativas de este ejercicio corresponden con las recogidas bajo el epígrafe de Material móvil sobrante y de repuesto, que alcanzaban los 35,28 millones de pesetas y que según la información presentada por Andaluces, estaba financiada con fondos procedentes de la propia Compañía. La diferencia entre los 35,28 millones (cuadro 5) de pesetas que hemos comentado es la inversión que se realiza en este ejercicio para esta rubrica y el total de la inversión que se recoge en el cuadro 6 para el ejercicio 1923, se debe a que en este ejercicio hay líneas como la de Sevilla-Jerez-Cádiz o la de Córdoba-Málaga y Bobadilla-Granada en las que se producen fuertes desinversiones, alcanzando los 9,8 millones de pesetas. Por tanto lo que vamos a tratar de explicar a continuación es como se financió la inversión neta total del ejercicio que en este caso ascendió a 26,87 millones de pesetas. Cuadro 7. Detalle del Estado de Flujos de Efectivo para 1923.

Flujos de

inversión

Flujos Caja

Ferroviaria y Estado

Flujos

financiacion

Flujos

explotación Flujos Sur Flujos tesoreria

1923 -26.868.151,23 27.064.937,87 267.466,42 2.011.925,86 877.790,27 -3.353.969,19

% sobre flujos

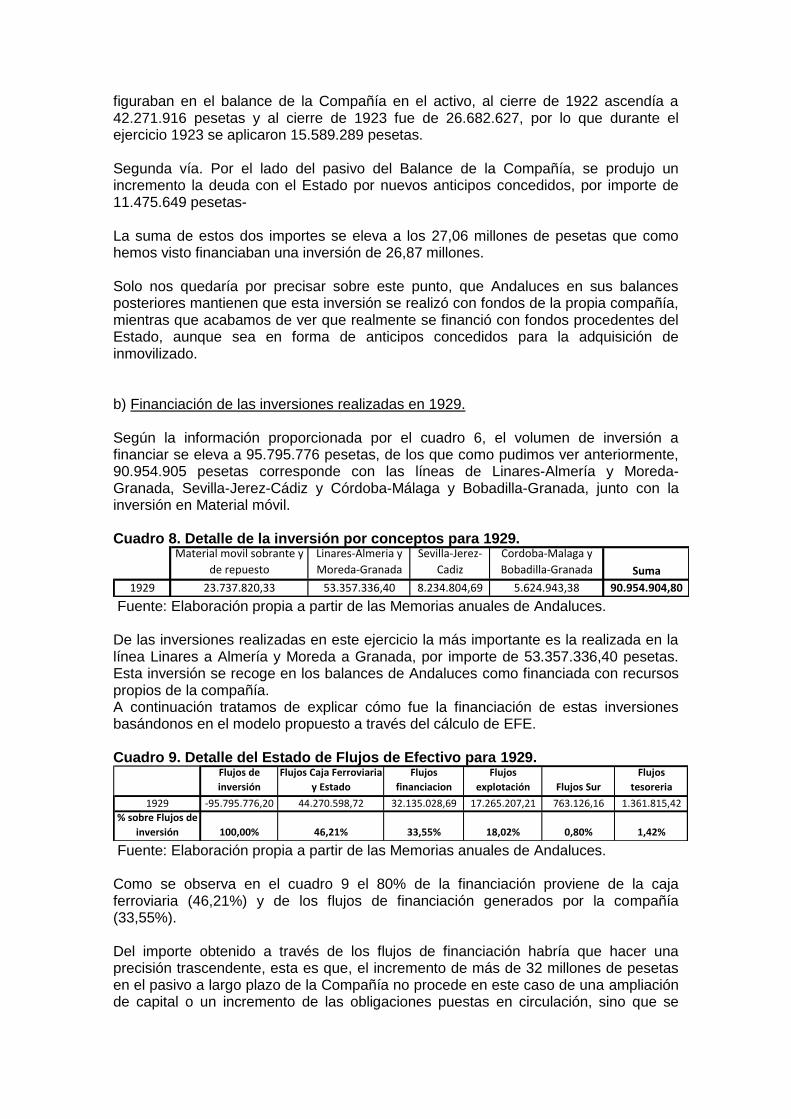

de inversión 100% 100,73% 1,00% 7,49% 3,27% -12,48% Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces. El cuadro 7 muestra la información contenida en el cuadro 6 pero solo para este ejercicio en cuestión, por lo que se observa con claridad que la inversión neta total fue de 26,87 millones de pesetas, y los flujos generados procedentes del Estado alcanzaron una cifra similar, en este caso los 27,06 millones de pesetas. El resto de partidas tienen un comportamiento menos importante, y además de signo contrario, ya que las rubricas de flujos de financiación de explotación y de explotación de Sur, suponen unos orígenes de 3,16 millones de pesetas, por los 3,35 millones de aplicaciones o necesidades de fondos que se generaron por la tesorería. A la vista de este resultado la inversión de 1929 se financiaba con cargo a cuentas del Estado, más concretamente, a través de dos vías: Primera vía. Con la aplicación de los Anticipos concedidos por el Estado según las órdenes de 23 de marzo y 29 de abril de 1920. El saldo de estos anticipos, que

figuraban en el balance de la Compañía en el activo, al cierre de 1922 ascendía a 42.271.916 pesetas y al cierre de 1923 fue de 26.682.627, por lo que durante el ejercicio 1923 se aplicaron 15.589.289 pesetas. Segunda vía. Por el lado del pasivo del Balance de la Compañía, se produjo un incremento la deuda con el Estado por nuevos anticipos concedidos, por importe de 11.475.649 pesetas- La suma de estos dos importes se eleva a los 27,06 millones de pesetas que como hemos visto financiaban una inversión de 26,87 millones. Solo nos quedaría por precisar sobre este punto, que Andaluces en sus balances posteriores mantienen que esta inversión se realizó con fondos de la propia compañía, mientras que acabamos de ver que realmente se financió con fondos procedentes del Estado, aunque sea en forma de anticipos concedidos para la adquisición de inmovilizado. b) Financiación de las inversiones realizadas en 1929. Según la información proporcionada por el cuadro 6, el volumen de inversión a financiar se eleva a 95.795.776 pesetas, de los que como pudimos ver anteriormente, 90.954.905 pesetas corresponde con las líneas de Linares-Almería y Moreda-Granada, Sevilla-Jerez-Cádiz y Córdoba-Málaga y Bobadilla-Granada, junto con la inversión en Material móvil. Cuadro 8. Detalle de la inversión por conceptos para 1929.

Material movil sobrante y

de repuesto

Linares-Almeria y

Moreda-Granada

Sevilla-Jerez-

Cadiz

Cordoba-Malaga y

Bobadilla-Granada Suma

1929 23.737.820,33 53.357.336,40 8.234.804,69 5.624.943,38 90.954.904,80

Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces. De las inversiones realizadas en este ejercicio la más importante es la realizada en la línea Linares a Almería y Moreda a Granada, por importe de 53.357.336,40 pesetas. Esta inversión se recoge en los balances de Andaluces como financiada con recursos propios de la compañía. A continuación tratamos de explicar cómo fue la financiación de estas inversiones basándonos en el modelo propuesto a través del cálculo de EFE. Cuadro 9. Detalle del Estado de Flujos de Efectivo para 1929.

Flujos de

inversión

Flujos Caja Ferroviaria

y Estado

Flujos

financiacion

Flujos

explotación Flujos Sur

Flujos

tesoreria

1929 -95.795.776,20 44.270.598,72 32.135.028,69 17.265.207,21 763.126,16 1.361.815,42

% sobre Flujos de

inversión 100,00% 46,21% 33,55% 18,02% 0,80% 1,42%

Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces. Como se observa en el cuadro 9 el 80% de la financiación proviene de la caja ferroviaria (46,21%) y de los flujos de financiación generados por la compañía (33,55%). Del importe obtenido a través de los flujos de financiación habría que hacer una precisión trascendente, esta es que, el incremento de más de 32 millones de pesetas en el pasivo a largo plazo de la Compañía no procede en este caso de una ampliación de capital o un incremento de las obligaciones puestas en circulación, sino que se

debe a dos nuevas subvenciones recibidas para financiar concretamente las líneas de Linares a Almería y Moreda a Granada. Por lo que podemos afirmar que de los algo más de 53 millones de pesetas que supuso la inversión en estas líneas, más de 32 millones de pesetas fueron aportados por el Estado a través de dos subvenciones. Por tanto de la inversión total de 95,79 millones de pesetas acabamos de justificar 32,13 millones, así que nos quedarían 63,66 millones de pesetas, de los cuales, 44,27 millones los aporto la caja ferroviaria, por lo que solo restarían 19,39 millones de pesetas que son los que aporto la compañía a través de sus propios recursos. En este caso, la mayoría de estos, proceden de los flujos de explotación y de tesorería, que tienen en común que se obtienen por desinversiones en activos circulantes, en el caso de la tesorería es claro, ya que del dinero depositado en las cajas de la sociedad o en bancos, se detraen 1,36 millones para financiar activos fijos, y en el caso de los flujos de explotación, los 17,26 millones aportados, se obtiene de la desinversión de activos mantenidos en cartera, tanto acciones y obligaciones en cartera, como de la cartera de la caja de pensiones y socorros. A partir de los comentarios realizados sobre la financiación de las inversiones de 1923 y 1929, hemos podido comprobar que en los dos ejercicios existían inversiones que Andaluces recogía en sus estados financieros como financiadas con recursos propios de la compañía, pero que en realidad los fondos provenían de una u otra forma del Estado. Con la información obtenida de nuestro trabajo si elaboramos de nuevo el cuadro 3, observaremos que cambia sustancialmente la parte de las inversiones que se entendían financiadas por la compañía. El cuadro 10 muestra las inversiones realizadas en cada periodo, según la procedencia de los fondos establecida por la compañía y con la información aportada por nuestro trabajo tanto en el ejercicio 1923 como en el 1929. Así, en la inversión recogida en el periodo 1920-1925 para el material móvil, se han traspasado 27,06 millones de pesetas de fondos procedentes de la compañía a fondos procedentes del Estado, y de la misma forma, en el ejercicio 1929, se han traspasado 32,13 millones de pesetas de las líneas de Linares a Almería y Moreda a Granada. Con estas correcciones, se pasa de que del total de la inversión de más de 198 millones de pesetas, el 53% lo haya financiado la compañía como apuntaba el cuadro 3, a que ese porcentaje se reduzca hasta el 24% como se desprende del cuadro 10. Cuadro 10. Detalle corregido de las principales inversiones por ejercicio y procedencia.

1920-1925 1926-1930 1920-1930 1920-1925 1926-1930 1920-1930 TOTAL

Sevilla-Jerez-Cadiz -4.488.177,83 428.335,78 -4.059.842,05 0,00 14.259.319,22 14.259.319,22 10.199.477,17

Cordoba-Malaga y

Bobadilla-Granada 1.824.324,40 4.057.500,83 5.881.825,23 0,00 15.045.227,41 15.045.227,41 20.927.052,64

Linares-Almeria y Moreda-

Granada (SUR) 0,00 21.266.493,60 21.266.493,60 0,00 37.193.588,47 37.193.588,47 58.460.082,07

Material movil sobrante y

de repuesto 14.059.661,04 5.518.432,39 19.578.093,43 27.064.000,00 51.030.430,53 78.094.430,53 97.672.523,96Resto de inversiones 4.373.147,12 -213.283,85 4.159.863,27 0,00 6.981.231,67 6.981.231,67 11.141.094,94

TOTAL 15.768.954,73 31.057.478,75 46.826.433,48 27.064.000,00 124.509.797,30 151.573.797,30 198.400.230,78

% sobre total inversión 8% 16% 24% 14% 63% 76% 100%

Compañia Estado

Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces. De forma grafica, podemos observar en el gráfico 3 como en la primera columna, que hace referencia a los datos proporcionados por Andaluces, la financiación se

encuentra repartida casi a partes iguales entre la compañía y el Estado, pero en la columna corregida, se desequilibra hacia el lado del Estado que observamos que aporta más de tres cuartas partes del total. Grafico 3. Origen de las aportaciones a las inversiones entre Compañía y Estado para el periodo 1920 a 1930.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Andaluces Cálculo propio

Estado 1926-1930

Estado 1920-1925

Andaluces 1926-1930

Andaluces 1920-1925

Fuente: Elaboración propia a partir de las Memorias anuales de Andaluces. No debe ser coincidencia que de los periodos comentados, 1923 sea previo a la inclusión de Andaluces en el nuevo régimen ferroviario denominado Estatuto Ferroviario de 1924 y que para dicha inclusión siguiendo a Cuellar (2012), el Estado considerara acertada la cifra de establecimiento de la compañía y deducía de esta el valor de la carga financiera. Con respecto al ejercicio 1929 es de destacar que la empresa invirtiera cuando su situación económica financiera era agónica y que incluso el Estado señalara en la Real Orden de 27 de enero de 1930 que dado que la compañía se encontraba “en el caso de insuficiencia de productos netos”, se debiera estudiar su integración en otras redes españolas para normalizar su situación económica, Cuellar (2012)

4.- Conclusiones. A modo de conclusión del presente trabajo podemos destacar en primer lugar que la aplicación, con la conveniente adaptación en nuestro caso de estados financieros actuales a contabilidades no tan actuales, nos facilita tanto la comprensión de las cuentas de la época como nos da una información que puede ayudar a que el historiador económico interprete los hechos económicos pasados. Hemos echado de menos más información en las cuentas referidas a hechos relevantes como ha sido el caso del proceso inversor de Andaluces, cuando las cuentas de las compañías ferroviarias han sido prolijas en información, lo que nos lleva reflexionar sobre el hecho de que muchas veces el exceso de información rutinaria esconde la falta de información relevante y a una segunda cuestión sobre cuál debe ser el límite de la información a suministrar en las cuentas. Estas valoraciones sobre la información suministrada o a suministrar en unas cuentas de primeros del siglo XX, una vez más son plenamente validas en nuestros días. Los resultados de nuestro trabajo indican que el proceso inversor recayó sobre el Estado y que coincidió con dos momentos en los que la compañía necesitaba invertir como una huida hacia delante. Con respecto a los resultados de nuestro trabajo, el importante proceso inversor realizado por Andaluces, muy por encima de la media de las otras dos grandes compañías ferroviarias nos lleva a preguntarnos cuál era su sentido, ¿fue una huida hacia adelante? o ¿se trató de un plan elaborado para que el Estado invirtiera en infraestructuras en un momento en el que no había una justificación económica?. Este trabajo viene a concluir que aportando una nueva visión sobre el tema en cuestión que como también afirmó Broder (2012), que el desarrollo del negocio ferroviario en España durante el siglo XIX y la primera mitad del XX, estuvo asociado a importantes operaciones especulativas en las que primaron los intereses privados de los accionistas de las compañías sobre los intereses del servicio publico. Esto mismo quedo de manifiesto en la propia Exposición de motivos que antecedía al Real Decreto-Ley que sancionaba el Estatuto del Nuevo Régimen Ferroviario de 12 de julio de 1924: “…Claro es que con el nuevo régimen no es posible pretender que un negocio ferroviario, esencialmente ruinoso, se convierta en bueno…pero si con las mejoras, con buenos servicios de explotación, con medidas indirectas del Gobierno y con tarifas adecuadas el negocio no prospera, será porque le ferrocarril no responde a una verdadera necesidad comercial, porque el agio ha predominado en relación con la explotación, porque se ha querido obtener una subvención y no organizar un transporte…”, Consejo Superior de Ferrocarriles (1925), pp. 4-7. La actualidad de este párrafo es evidente, a pesar de contar ya con más de 85 años, la discusión sobre el modo de financiar las infraestructuras públicas y de las relaciones entre la empresa privada y el sector público continúa abierta en la actualidad. La conducta de Andaluces no parece que fuera muy ética y el Estado fue partícipe de esa inversión desproporcionada. Un rescate a tiempo y un redimensionamiento de la empresa tal vez hubiera sido más lógico y hubiera supuesto un gasto menor para las arcas públicas, y más en el caso de una Caja Ferroviaria que tampoco está del todo claro cómo se financiaba.

5.- Bibliografía. Fuentes Primarias Memorias de la Compañía de los Ferrocarriles Andaluces de 1919 a 1930. Gaceta de Madrid 13-07-1924. Fuentes Secundarias ARTOLA, Miguel. (Dir) (1978): Los ferrocarriles en España. 1844-1943, Servicio de estudios del Banco de España, Madrid.

BRODER, Albert (2012): Los ferrocarriles españoles, 1854-1913. El gran negocio de los franceses. Fundación de los Ferrocarriles Españoles, Madrid COMÍN, Francisco; MARTÍN, Pablo; MUÑOZ, Miguel y VIDAL, Javier (1998): 150 años de Historia de los Ferrocarriles Españoles, vol. 2, Fundación de Ferrocarriles Españoles y Grupo Anaya, España. CONSEJO SUPERIOR DE FERROCARRILES (1925): Estatuto del Nuevo Regimen Ferroviario establecido por Real Decreto-Ley de 12 de julio de 1924. Real Decreto de fecha 17 de diciembre de 1925 relativo a la reorganización del Consejo. Imp. De Ramona y Lasco. Madrid. CUÉLLAR, Domingo, (2007a): El ferrocarril en España, siglos XIX y XX: una visión en el largo plazo, No 2007/03, Working Papers in Economic History, Universidad Autónoma de Madrid (Spain), Department of Economic Analysis (Economic Theory and Economic History), http://EconPapers.repec.org/RePEc:uam:wpapeh:200703. CUÉLLAR, Domingo. (2007b): El Estado y el ferrocarril en España durante le siglo XX, Revista de Historia Actual, nº5, pp. 29-42. CUÉLLAR, Domingo (2008): “El primer impulso ferroviario en Andalucía (1851-1880) y la Compañía de los Ferrocarriles Andaluces (1877-1936)” en en Domingo Cuéllar y Andrés Sánchez Picón (Dir.), 150 años de ferrocarril en Andalucía: un balance, volumen 1, Junta de Andalucía, Sevilla, pp. 81-159. CUELLAR, Domingo (2012): La Compañía de los Ferrocarriles Andaluces en las décadas de 1920 y 1930: agio privado vs interés publico. VI Congreso de Historia Ferroviaria. FIDALGO, Esther y MIRANDA, Rosalía (2006): “El sistema contable de la Compañía de Ferrocarriles de Madrid a Zaragoza y a Alicante (MZA) en sus inicios (1857-1908): un estudio introductorio”, XII Encuentro de la Asociación Española de Profesiones Universitarios de Contabilidad (ASEPUC), Burgos. HERNANDEZ, Esteban (1998): “La historia de la contabilidad ante el nuevo milenio”, VIII Encuentro de la Asociación Española de Contabilidad y Administración de Empresas, Menorca. HERNANDEZ, Esteban (2011): “La Historia de la contabilidad en busca de su verdadera identidad”, X Congreso Internacional de la Asociación Española de Historia Económica Universidad Pablo de Olavide de Sevilla, Carmona (Sevilla).

MONTOYA, José Luis y GUZMAN, Isidoro (2010): El ferrocarril de Asturias, Galicia y León (A.G.L.): un estudio de contabilidad comparado (1900-1925). Comunicación del VII Encuentro de trabajo sobre Historia de la Contabilidad, León. MONTOYA, José Luis y GUZMAN, Isidoro (2011): La Compañía de los Caminos de Hierro del Norte de España: análisis de su cuenta de explotación (1900-1925). Revista Tst, nº21, pp.112-141, Madrid. MUÑOZ, Miguel (1995): Renfe: 1941-1991: medio siglo del ferrocarril público, Editorial Luna, Madrid. ORTUÑEZ, Pedro Pablo (1999): La configuración de la red nacional y las grandes compañías ferroviarias: norte y MZA, 1913-1936, en Siglo y medio del ferrocarril en España, 1848-1998: economía, industria y sociedad. ISBN 84-88675-62-3, pp. 273-298. SANTOS, Beatriz, SANTOS, Mónica y FIDALGO, Esther (2011): “La actividad empresarial y la representatividad de las cifras contables: el caso de MZA en sus inicios (1856-1858)”, en Actas de la II International Conference Before and alter Luca Pacioli, Centro Studi Mario Pancrazi, Sansepolcro (Italia). TEDDE DE LORCA, Pedro (1980): La Compañía de los Ferrocarriles Andaluces (1878-1920) una empresa de transporte en la España de la Restauración. Investigaciones económicas, nº12, mayo-agosto, pp. 27 a 76. VILLACORTA, Miguel Ángel y MARTINEZ, Tomas (2009): “Aproximación al sistema contable de los Talleres ferroviarios de MZA durante el siglo XIX”, De Computis Revista Española de Historia de la Contabilidad, nº 11, diciembre.