compaÑÍa general de electricidad s.a. · último con aval de la matriz. ibener es dueña y...

TRANSCRIPT

Feller-Rate Strategic Affíliate of Standard & Poor’s

www.feller-rate.com

Los informes de calificación elaborados por Feller Rate son publicados anualmente. La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Es importante tener en consideración que las clasificaciones de riesgo de Feller Rate no son, en caso alguno, una recomendación para comprar, vender o mantener un determinado título, valor o póliza de seguro. Si son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que esta tiene para cumplir con sus obligaciones en los términos y plazos pactados. Feller Rate mantiene una alianza estratégica con Standard & Poors Credit Market Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. IN

FO

RM

E

DE

C

LA

SIF

ICA

CIÓ

N

CLASIFICADORA DE RIESGO

CAMBIO DE CLASIFICACIÓN

COMPAÑÍA GENERAL DE ELECTRICIDAD S.A.

Septiembre 2010

INFORME – CAMBIO DE CLASIFICACION

Feller-Rate CLASIFICADORA DE RIESGO

Contacto: Josefina Valdivia R. Fono: (562) 757-0491, Manuel Acuña G. Fono: (562) 757-0445

CORPORACIONES COMPAÑÍA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 1

SOLVENCIA AA- PERSPECTIVAS Estables COMPAÑÍA GENERAL DE ELECTRICIDAD S.A.

Clasificaciones Diciembre 2002 Septiembre 2003 Julio 2006 Junio 2008 Septiembre 2010 Línea de Efectos de Comercio - Nivel 1+ / AA Nivel 1+ / AA Nivel 1+ / AA Nivel 1+ / AA- Línea de Bonos Nº 469* y 470* - AA AA AA- Línea de Bonos Nº 541** y 542** - AA AA- Acciones Serie Única 1ª Clase Nivel 2 1ª Clase Nivel 2 1ª Clase Nivel 2 1ª Clase Nivel 2 1ª Clase Nivel 2 *Incluyen Bonos Series D, F, E y G. ** Incluyen Bonos Series H, I y J

FUNDAMENTACION La baja en la clasificación de CGE responde a un relativo

debilitamiento de su perfil financiero, reflejado en un deterioro de los ratios de cobertura de deuda y gastos financieros en relación a la generación anual de flujos operacionales y la expectativa que pese a que estos puedan tender a mejorar en el mediano plazo, se mantendrán en un rango superior al que ha mostrado en un ámbito histórico para una clasificación “AA”.

Por otra parte, las clasificaciones asignadas a CGE se sustentan principalmente en su sólido perfil de riesgo de negocios, donde destacan sus fuertes posiciones en los sectores de distribución y transmisión eléctrica en Chile, operaciones que representan sus áreas más importantes y la base para una capacidad de generación de flujo de caja interno relativamente estable.

La evolución del perfil financiero de CGE, antes mencionada, ha estado influenciada principalmente por el nivel de incorporación de deuda (en conjunto con el uso de caja generada internamente y aportes de capital de accionistas) para financiar decisiones estratégicas de crecimiento a través de adquisiciones, que se han agregado a sus importantes inversiones recurrentes en el desarrollo orgánico de sus negocios eléctricos en Chile y a la realización de estables repartos de dividendos. Cabe considerar que las empresas adquiridas en términos operacionales consistentemente han sido aportantes de flujo de caja libre y han estado en línea con el buen perfil de negocios de la compañía. Con todo, la relación de la deuda financiera sobre Ebitda de CGE a nivel consolidado, se ha mantenido por sobre 5 veces, en comparación a niveles en torno a las 4 veces en años anteriores. Se destaca que, aislando el efecto en los resultados de filiales de negocios del gas, (el que ha mostrado una alta volatilidad en los últimos periodos y cuyos aportes de flujo de caja al holding históricamente han tenido una importancia moderada en términos relativos), el perfil financiero del grupo de empresas conformado por el holding y sus principales filiales en términos de aportes al flujo de caja e integración financiera, presenta un debilitamiento similar al observado a nivel consolidado.

El holding CGE participa en negocios de distribución y transmisión eléctrica a través de las filiales chilenas Conafe, Edelmag, Empresas Emel (adquirida en 2007), CGE Distribución y Transnet, todas clasificadas por Feller Rate. Incorporó en 2009 la operación de Ibener, empresa operadora de dos centrales hidroeléctricas en la VIII Región. También posee inversiones en el sector eléctrico en Argentina, en empresas de servicios y en el sector gas a través de su filial Gasco (no clasificado por Feller Rate), que participa en los mercados de distribución de gas licuado de petróleo (GLP) en Chile y gas natural (GN) en Chile y Argentina.

La generación de utilidades operacionales proviene principalmente de su participación en actividades de distribución y transmisión eléctrica en Chile, con crecimientos y rentabilidades estables, que representan más del 80% de los dividendos que

percibe el holding. Les siguen en importancia sus negocios de distribución de gas licuado (Gasco) y gas natural en Chile (Metrogas, clasificada en “A” por Feller Rate), donde posee una favorable posición de liderazgo. Los negocios en Argentina, en tanto, históricamente no han representado contribuciones significativas a los flujos del holding y no constituyen un factor de riesgo relevante para el perfil de CGE.

Durante el año 2009, a nivel consolidado, el resultado de las operaciones presentó un aumentó de un 14%. Este crecimiento estuvo dado principalmente por una recuperación del negocio de gas natural, asociado al inicio de operaciones del terminal GNL Quintero, el que compensó el leve debilitamiento de los resultados de las operaciones del sector eléctrico en Chile, producto de una demanda por energía debilitada y el impacto negativo de la fijación de tarifas del segmento de distribución.

A nivel individual, los dividendos totales obtenidos por el holding desde sus inversiones, durante el 2009, fueron de alrededor de $ 104 mil millones, mientras que los intereses por deudas y dividendos pagados por la empresa sumaron $ 20 mil millones y $ 58 mil millones, respectivamente. Feller Rate espera que a nivel individual CGE mantenga una estable capacidad para cubrir gastos financieros con los flujos percibidos de sus inversiones. Las principales filiales de CGE, en términos de aportes de flujos de caja, muestran capacidades relativamente fuertes y estables para cubrir sus propios requerimientos de fondos para el servicio de sus deudas e inversiones recurrentes, generando potenciales excedentes para ser destinados al holding.

PERSPECTIVAS

Las “perspectivas estables” asignadas a la clasificación reflejan la expectativa de Feller Rate que CGE mantendrá su adecuada flexibilidad financiera y presentará en el futuro estrategias de inversión y financiamiento más moderadas, incluyendo el desarrollo de su más reciente área de negocios de generación eléctrica o eventuales adquisiciones. Consideran también que sus futuras decisiones de repartos de dividendos no representarán una mayor presión estructural sobre sus niveles de endeudamiento.

A partir de un mediano plazo se espera observar una mejora de los resultados de la compañía, asociados principalmente a una reactivación de la demanda eléctrica y su capacidad de crecimiento de largo plazo y la recuperación del negocio de gas natural en Chile, lo que debiera reflejarse en una moderada tendencia a fortalecer sus indicadores financieros incorporada en el escenario de clasificación. La empresa ha anunciado que considera la realización de aumentos de capital como fuentes de financiamiento disponibles, incluyendo la posibilidad que se puedan materializar en el corto o mediano plazo. Esto último se incorpora como una importante herramienta de estabilización potencial de su perfil de riesgo financiero en rangos acordes con la clasificación asignada.

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 2

• Baja en las clasificaciones de la solvencia y los instrumentos de deuda de algunas de las compañías eléctricas filiales de CGE. Recientemente Feller Rate bajó las clasificaciones de las compañías filiales de CGE, Transnet (antes CGE Transmisión), CGE Distribución y Conafe desde “AA+” a “AA”. La baja en las clasificaciones refleja el alto grado de integración financiera que estas empresas mantienen con su matriz. CGE controla las políticas financieras y de dividendos de estas filiales del sector eléctrico en Chile, las que a su vez constituyen las más fuertes y principales fuentes de flujos de caja para el holding, que utiliza esos recursos para servir sus obligaciones financieras a nivel individual, para el financiamiento de inversiones y para sus propios pagos de dividendos.

• Fijación tarifaria para las empresas distribuidoras de energía eléctrica. En abril de 2009 se publicaron las tarifas de valor agregado de distribución (VAD) para las empresas eléctricas que prestan este servicio en Chile, vigentes para el período noviembre 2008 – noviembre 2012. En diciembre de 2009, en tanto, entró en vigencia el decreto supremo N°197/2009, que fija los precios de los servicios asociados a la distribución eléctrica, no consistentes en suministro de energía.

• Fijación tarifaria para los sistemas de subtransmisión. En enero de 2009 se publicaron las tarifas de subtransmisión y sus fórmulas de indexación.

• Adquisición de Ibener. En junio de 2009, CGE Generación, filial de CGE, suscribió un contrato de compraventa con la sociedad controladora de la empresa Iberoamericana de Energía Ibener S.A. (Ibener) para adquirir el 94,74% de la propiedad de esta última. Posteriormente, la compañía adquirió el 5,26% restante de la propiedad de Ibener a la sociedad Elecnor Chile S.A. Ambas operaciones significaron una inversión de US$ 294 millones, los que fueron financiados con la incorporación de créditos bancarios, adquiridos por CGE y CGE Generación, este último con aval de la matriz. Ibener es dueña y operadora de dos centrales hidroeléctricas ubicadas en la VIII Región y constituye la primera inversión realizada por CGE en el segmento de generación eléctrica.

• Aumento de Capital. Durante el año 2009, CGE realizó un aumento de capital por $46.000 millones, principalmente con el objetivo de obtener fondos para refinanciar pasivos.

• Reorganización societaria de Empresas Emel S.A. El 27 de agosto del año 2010, el directorio de CGE aprobó un plan de reorganización societaria del grupo de empresas Emel, el que tiene como objetivo simplificar la actual estructura de propiedad de esta empresa y de organizar los distintos activos eléctricos del grupo CGE, de acuerdo a la situación geográfica y tipo de negocio de sus filiales. En concreto, una vez materializadas diversas fusiones y adquisiciones, los activos de distribución de las subsidiarias de Emel: Emelat, Emelectric y Emetal, serán incorporados a las compañías de distribución del grupo CGE, Conafe (en el caso de la primera) y CGE Distribución (en el caso de las dos últimas). Asimismo, los activos de subtransmisión que poseen estas tres compañías serán incorporados a Transnet S.A. (compañía que agrupa los activos de transmisión eléctrica del grupo CGE).

HECHOS RELEVANTES

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 3

Fortalezas • Diversificación de sus negocios. CGE participa directa e indirectamente en diversos

negocios. Los principales están relacionados con el sector eléctrico, transmisión y distribución eléctrica, y con distribución de gas natural y gas licuado. Adicionalmente, la compañía se encuentra desarrollando su nueva área de generación eléctrica.

• Bajo riesgo operacional de la industria eléctrica en Chile. La distribución y transmisión de energía eléctrica en Chile, son negocios de bajo riesgo. Esto, porque buena parte de sus principales variables se encuentran acotadas o son relativamente predecibles, como los costos de energía, el nivel de demanda eléctrica, la oferta requerida, el nivel de precios y la lealtad de los clientes. Los principales negocios y fuentes de flujos de caja de CGE corresponden a sus participaciones en distribución y transmisión eléctrica en Chile, que presentan una estable y sólida generación de fondos operacionales y dividendos.

• Muy buen acceso a mercados financieros. CGE y su grupo de empresas relacionadas, poseen una buena capacidad para acceder a mercados financieros locales y potencialmente en el exterior (CGE posee clasificación “BBB-” por Standard & Poor’s), sustentada en su favorable calidad crediticia.

• Liderazgo en el negocio de gas licuado y natural en Chile. A través de su filial Gasco, representa un importante distribuidor de gas licuado a nivel nacional. Asimismo, Metrogas, subsidiaria de Gasco, es el único distribuidor de gas natural en la Región Metropolitana, con barreras de mercado asociadas a las cuantiosas inversiones ya realizadas y una buena posición competitiva en costos frente a otros combustibles alternativos, especialmente en atomizados segmentos residenciales y comerciales.

Riesgos • Influencia del marco tarifario y regulatorio. La dependencia que enfrentan las

compañías eléctricas del marco regulatorio en que se desenvuelven hace que éste sea un factor clave en la evolución de su comportamiento futuro.

Compañía General de Electricidad S.A. (CGE) fue creada en 1905, con la finalidad de generar y distribuir energía eléctrica en diversas zonas ubicadas entre la Región Metropolitana y la IX Región. Actualmente, CGE es la matriz operativa de un grupo de empresas que participan en diferentes áreas de negocios, siendo las principales las relacionadas con el sector eléctrico y de distribución de gas natural operaciones que desarrolla tanto en Chile como Argentina y de distribución gas licuado en Chile. La compañía participa también en el segmento de generación eléctrica, área de negocio que se encuentra en desarrollo y que será el principal foco de sus inversiones en los próximos años. Adicionalmente participa en negocios inmobiliarios, informáticos y de servicios, entre otros, y mantiene inversiones en el sector cemento por medio de su relacionada Cemento Polpaico S.A. CGE es controlada, bajo un pacto de actuación conjunta, por los grupos Familia Marín, Grupo Almería y Grupo Familia Pérez Cruz. Dichos inversionistas

FORTALEZAS Y RIESGOS

ESTRUCTURA CORPORATIVA, ADMINISTRACION Y PROPIEDAD

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 4

mantienen, de manera directa y a través de su participación en Indiver S.A., el 65,9% del total de acciones de la compañía.

Estructura de Propiedad (Junio de 2010)

Grupo Familia Marín23%

Grupo Almería21%

Grupo Familia Pérez Cruz11%

Indiver11%

Otros27%

Soc. del Canal de Maipo

7%

La posición de CGE se favorece por la alta calidad y estabilidad de sus flujos de fondos. Estos provienen principalmente de Chile y son generados en su mayoría por los negocios eléctricos y, en segundo nivel de importancia, por las inversiones en el mercado del gas. A nivel consolidado, durante 2009, el negocio eléctrico en Chile representó alrededor del 60% de la generación de fondos operacionales (Ebitda). Los menores resultados del negocio de gas natural en los últimos años junto a las importantes inversiones realizadas por la compañía en el sector eléctrico provocaron un mayor peso de este último en los resultados consolidados de la compañía. En el desempeño financiero individual, en tanto, históricamente entre un 80% y un 85% de los flujos internos recibidos en forma de dividendos provienen de los negocios eléctricos en Chile. En el caso de las inversiones en Argentina, históricamente estas no han aportado a los flujos del holding, no obstante el crecimiento de la demanda y la modificación en las tarifas en los últimos años han permitido observar una creciente contribución de los negocios eléctricos en este país. Sin embargo, estos aun representan un bajísimo porcentaje tanto, de los flujos consolidados, como de los percibidos como dividendos por parte de CGE, por lo que el mayor riesgo regulatorio y país a que está expuesto el negocio eléctrico en Argentina no constituyen un factor de riesgo relevante para el perfil de la compañía.

Sector Eléctrico

Distribución Eléctrica CGE, a través de sus filiales Conafe, Edelmag, CGE Distribución y Empresas Emel (con sus subsidiarias Emelari, Eliqsa, Elecda, Emelat, Emelectric y Emetal), presta servicios de distribución eléctrica a mas de dos millones de clientes, ubicados entre las regiones XV a IX , sectores de la Región Metropolitana y en la XII Región de Magallanes. Durante el año 2009, en términos consolidados, CGE fue responsable de la distribución del 39% de la energía eléctrica suministrada en Chile, satisfaciendo la

POSICION COMPETITIVA

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 5

demanda del 46% de los consumidores del país, constituyéndose en la empresa con mayor cobertura en el sector de distribución. Adicionalmente, en Argentina, a través de EDET, EJESA, EJSEDSA y Energía San Juan, distribuye energía en las provincias de Tucumán, Jujuy y San Juan. Los resultados de las filiales de CGE operadoras de concesiones de distribución eléctrica en Chile mostraron una positiva evolución hasta el año 2008. No obstante, el impacto negativo de la fijación de tarifas de distribución en enero de 2009 y la menor demanda de energía a nivel nacional registrada en los últimos dos años, afectó la capacidad de generación de flujos de estas empresas. Durante 2010, los resultados de esta área de negocios se verán afectados por el negativo impacto de la entrada en vigencia, en diciembre de 2009, de las nuevas tarifas de servicios complementarios de distribución. No obstante, Feller Rate espera observar una mejora en los resultados en los próximos años, asociado a la reactivación de la demanda eléctrica, la que desde abril de 2010 ha mostrado una importante recuperación.

En términos de contribución a los flujos del holding, durante el año 2009, el reparto de dividendos de los negocios de distribución en Chile representó alrededor de un 65% de los dividendos recibidos por CGE y cerca de un 40% de los flujos operacionales del grupo a nivel consolidado.

Reparto de dividendos y otros indicadores (Cifras en millones de pesos)

Segmento Distribución Chile(1) 2005(2) 2006(2) 2007(2) 2008(2) 2008(3) 2009(3) Ebitda(4) 80.071 86.803 95.103 134.552 128.576 104.642 Deuda Financiera 219.216 219.085 348.299 379.501 387.709 387.002 Deuda Fin /Ebitda 2,74 2,52 3,66 2,82 3,02 3,70

Flujo dividendos recibidos por CGE(1) 57.845 52.735 57.283 59.391 - 68.759 (1) Corresponde a los resultados y dividendos pagados por las empresas subsidiarias de CGE que poseen concesiones de distri-

bución eléctrica en Chile. Considera además la información de Edelmag, proveedor eléctrico integrado, e incorpora la informa-ción de empresas Emel para todo el año 2007(aun cuando fue adquirida en noviembre de ese año).

(2) Cifras en millones de pesos de diciembre de 2009, actualizadas según variación de la U.F. (3) Cifras bajo estándar IFRS. (4) Ebitda= Resultado Operacional + Depreciación +Amortización.

Transmisión Eléctrica Las actividades de transformación y transmisión de energía eléctrica del grupo CGE son realizadas principalmente por la filial Transet. Las instalaciones de ésta se extienden desde la III hasta la X Región, sirviendo a las distribuidoras del grupo, otras distribuidoras, empresas generadoras y grandes clientes. Adicionalmente, la compañía a través de Transemel S.A., subsidiaria de empresas Emel, desarrolla el negocio de transmisión eléctrica en el Norte Grande. Las subsidiarias Edelmag, Emelari, Eliqsa, Elecda, Emelat, Emelectric y Emetal, en tanto, poseen instalaciones de transporte y transformación de energía eléctrica, complementarias a su actividad de distribución.

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 6

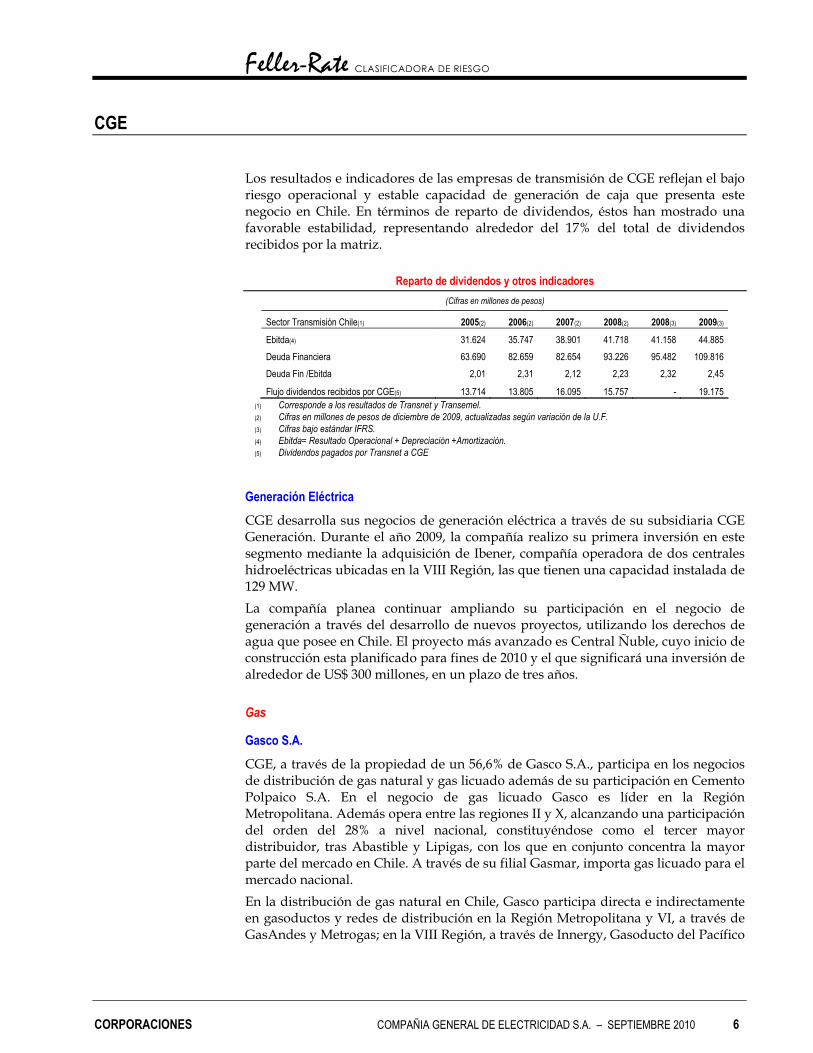

Los resultados e indicadores de las empresas de transmisión de CGE reflejan el bajo riesgo operacional y estable capacidad de generación de caja que presenta este negocio en Chile. En términos de reparto de dividendos, éstos han mostrado una favorable estabilidad, representando alrededor del 17% del total de dividendos recibidos por la matriz.

Reparto de dividendos y otros indicadores (Cifras en millones de pesos)

Sector Transmisión Chile(1) 2005(2) 2006(2) 2007(2) 2008(2) 2008(3) 2009(3) Ebitda(4) 31.624 35.747 38.901 41.718 41.158 44.885 Deuda Financiera 63.690 82.659 82.654 93.226 95.482 109.816 Deuda Fin /Ebitda 2,01 2,31 2,12 2,23 2,32 2,45

Flujo dividendos recibidos por CGE(5) 13.714 13.805 16.095 15.757 - 19.175 (1) Corresponde a los resultados de Transnet y Transemel. (2) Cifras en millones de pesos de diciembre de 2009, actualizadas según variación de la U.F. (3) Cifras bajo estándar IFRS. (4) Ebitda= Resultado Operacional + Depreciación +Amortización. (5) Dividendos pagados por Transnet a CGE

Generación Eléctrica CGE desarrolla sus negocios de generación eléctrica a través de su subsidiaria CGE Generación. Durante el año 2009, la compañía realizo su primera inversión en este segmento mediante la adquisición de Ibener, compañía operadora de dos centrales hidroeléctricas ubicadas en la VIII Región, las que tienen una capacidad instalada de 129 MW. La compañía planea continuar ampliando su participación en el negocio de generación a través del desarrollo de nuevos proyectos, utilizando los derechos de agua que posee en Chile. El proyecto más avanzado es Central Ñuble, cuyo inicio de construcción esta planificado para fines de 2010 y el que significará una inversión de alrededor de US$ 300 millones, en un plazo de tres años.

Gas

Gasco S.A. CGE, a través de la propiedad de un 56,6% de Gasco S.A., participa en los negocios de distribución de gas natural y gas licuado además de su participación en Cemento Polpaico S.A. En el negocio de gas licuado Gasco es líder en la Región Metropolitana. Además opera entre las regiones II y X, alcanzando una participación del orden del 28% a nivel nacional, constituyéndose como el tercer mayor distribuidor, tras Abastible y Lipigas, con los que en conjunto concentra la mayor parte del mercado en Chile. A través de su filial Gasmar, importa gas licuado para el mercado nacional. En la distribución de gas natural en Chile, Gasco participa directa e indirectamente en gasoductos y redes de distribución en la Región Metropolitana y VI, a través de GasAndes y Metrogas; en la VIII Región, a través de Innergy, Gasoducto del Pacífico

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 7

y Gas Sur; y en la XII Región por medio de su unidad de negocios Gasco Magallanes. Además, es operador y accionista de Gasnor S.A. y Gasmarket S.A., con una participación de 50% y 47,5% respectivamente, empresas distribuidoras de gas natural en las provincias argentinas de Tucumán, Salta, Jujuy y Santiago del Estero. Los resultados de Gasco se han visto afectados en los últimos periodos producto del menor desempeño de su filial Metrogas, en la que posee un 51,8%de participación. En términos individuales, desde el año 2007, Gasco dejó de recibir dividendos desde Metrogas, lo que afectó en cierta medida su propio reparto de dividendos en los últimos dos años. No obstante, los dividendos pagados por Gasco no han sido muy significativos en el flujo de caja que ha recibido históricamente CGE desde sus filiales, representando alrededor del 10% del total de dividendos percibidos por el holding.

Reparto de dividendos y otros indicadores (Cifras en millones de pesos)

Gasco 2005(1) 2006(1) 2007(1) 2008(1) 2008(2) 2009(2) Ebitda (3) 114.682 109.350 93.626 58.128 46.917 84.458 Deuda Financiera 435.272 414.435 432.984 448.377 451.281 438.584

Deuda Fin. / Ebitda 3,80 3,79 4,62 7,71 9,62 5,19

Flujo de dividendos recibido por CGE 10.745 10.430 10.356 8.554 - 5.707 (1) Cifras en millones de pesos de diciembre de 2009, actualizadas según variación de la U.F. (2) Cifras bajo estándar IFRS. (3) Ebitda= Resultado Operacional + Depreciación.

Metrogas Metrogas S.A. presta servicios de distribución de gas natural en Santiago y en la VI Región, para uso industrial, comercial y residencial. Metrogas es el único distribuidor de gas natural en la Región Metropolitana. El alto nivel de las inversiones realizadas impone una sólida barrera al ingreso de competidores. La compañía, a diciembre de 2009, mantiene una cartera de más de 450.500 clientes. El perfil de negocios de Metrogas se vio afectado en los últimos años por incertidumbres regulatorias en el mercado argentino de gas natural. Las restricciones a las exportaciones de este hidrocarburo, que desde 2004 han aplicado las autoridades argentinas, afectaron en forma relevante las ventas físicas de la compañía, principalmente las dirigidas al segmento industrial, y generaron una mayor presión sobre sus costos. No obstante, los resultados de la compañía han mostrado una favorable recuperación durante el último año, producto de la puesta en marcha del Terminal de regasificación de GNL en Quintero. Este terminal, en el que Metrogas mantiene una participación de un 20%, ha permitido a la compañía diversificar sus fuentes de abastecimiento, contando con gas natural proveniente de distintas partes del mundo. A junio de 2010, las ventas físicas de Metrogas presentan un aumento de un 124% respecto al igual periodo del año anterior.

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 8

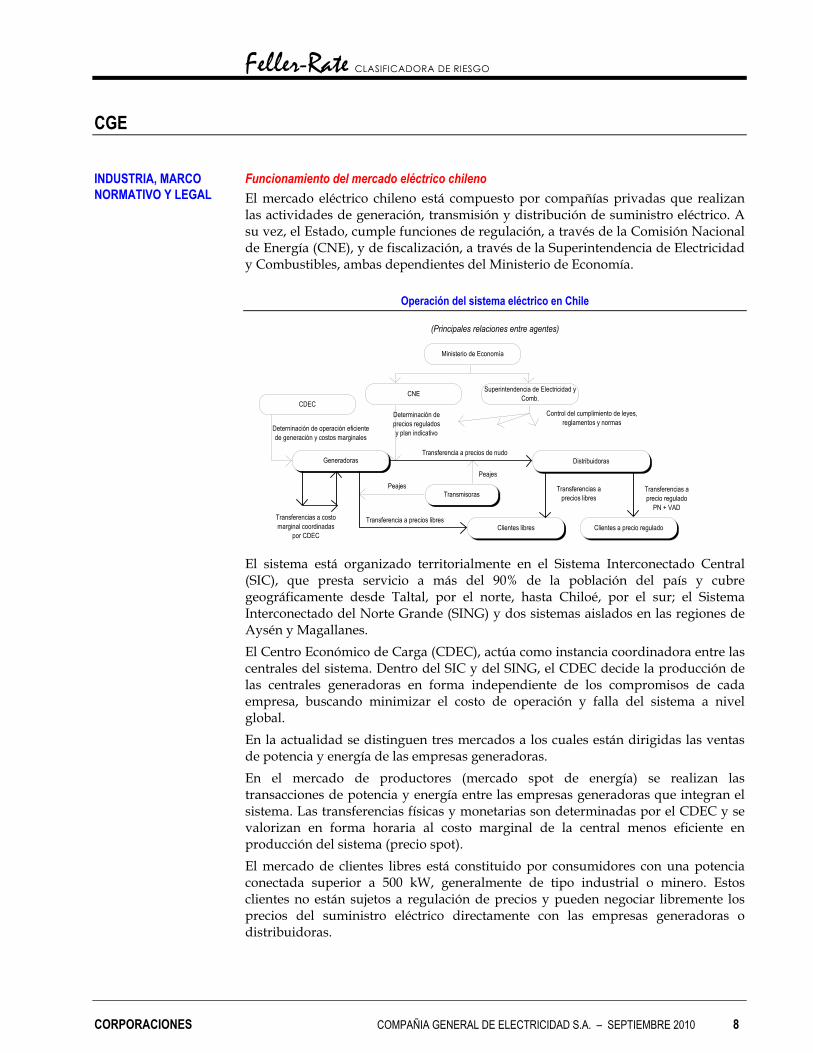

Funcionamiento del mercado eléctrico chileno El mercado eléctrico chileno está compuesto por compañías privadas que realizan las actividades de generación, transmisión y distribución de suministro eléctrico. A su vez, el Estado, cumple funciones de regulación, a través de la Comisión Nacional de Energía (CNE), y de fiscalización, a través de la Superintendencia de Electricidad y Combustibles, ambas dependientes del Ministerio de Economía.

Operación del sistema eléctrico en Chile

(Principales relaciones entre agentes)

Determinación de precios reguladosy plan indicativo

CDEC

Clientes a precio reguladoClientes libres

Distribuidoras

Transmisoras

Generadoras

Superintendencia de Electricidad yComb.

Ministerio de Economía

CNE

Control del cumplimiento de leyes,reglamentos y normas

Transferencias a costomarginal coordinadas

por CDEC

Transferencia a precios de nudo

Transferencias a precio regulado

PN + VAD

Deterninación de operación eficiente de generación y costos marginales

PeajesPeajes

Transferencia a precios libres

Transferencias a precios libres

El sistema está organizado territorialmente en el Sistema Interconectado Central (SIC), que presta servicio a más del 90% de la población del país y cubre geográficamente desde Taltal, por el norte, hasta Chiloé, por el sur; el Sistema Interconectado del Norte Grande (SING) y dos sistemas aislados en las regiones de Aysén y Magallanes. El Centro Económico de Carga (CDEC), actúa como instancia coordinadora entre las centrales del sistema. Dentro del SIC y del SING, el CDEC decide la producción de las centrales generadoras en forma independiente de los compromisos de cada empresa, buscando minimizar el costo de operación y falla del sistema a nivel global. En la actualidad se distinguen tres mercados a los cuales están dirigidas las ventas de potencia y energía de las empresas generadoras. En el mercado de productores (mercado spot de energía) se realizan las transacciones de potencia y energía entre las empresas generadoras que integran el sistema. Las transferencias físicas y monetarias son determinadas por el CDEC y se valorizan en forma horaria al costo marginal de la central menos eficiente en producción del sistema (precio spot). El mercado de clientes libres está constituido por consumidores con una potencia conectada superior a 500 kW, generalmente de tipo industrial o minero. Estos clientes no están sujetos a regulación de precios y pueden negociar libremente los precios del suministro eléctrico directamente con las empresas generadoras o distribuidoras.

INDUSTRIA, MARCO NORMATIVO Y LEGAL

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 9

El mercado de clientes regulados lo constituyen los clientes con consumos inferiores a los 500 kW que se encuentran dentro del área de concesión de una empresa distribuidora, de la cual son clientes. En este mercado las ventas de las compañías están dirigidas a las empresas distribuidoras. Los precios de generación-transmisión, o precios de nudo, son regulados. Estos son decretados por el Ministerio de Economía y son determinados cada seis meses por la CNE.

Generación eléctrica La oferta eléctrica de las empresas generadoras, corresponde a la capacidad instalada de sus centrales operativas (potencia) y su disponibilidad para producción (energía), en cada de uno de los sistemas interconectados. Producto de la dependencia de las centrales hidroeléctricas de las condiciones hidrológicas y los requerimientos de mantención y probabilidad de falla de las centrales térmicas, la oferta de cada empresa está acotada por su balance de potencia y energía firme. La energía firme corresponde, en el caso de las centrales hidroeléctricas, a su capacidad de generación en el año de la estadística cuya probabilidad de excedencia es más próxima al 90%. Para las centrales termoeléctricas, es la máxima capacidad de generación de energía anual, considerando fallas y periodos de mantención. Para cada empresa, su energía firme está determinada por la energía firme de sus centrales, ajustada por las compras y/o ventas contratadas con otras generadoras. Este cálculo, determina la demanda máxima que puede satisfacer cada compañía. De esta forma, se busca asegurar el abastecimiento a los clientes en la medida que cada empresa debe estar en condiciones de satisfacer su demanda de energía bajo condiciones de hidrología seca, para sus centrales hidráulicas, y considerando disponibilidad promedio, para sus centrales térmicas. Al calcularse para cada periodo anual la oferta de energía del sistema para un nivel de seguridad del 90% y, a partir de ella las ventas, teóricamente se asegura un equilibrio entre la capacidad de generación y la energía a consumir. La determinación previa de la oferta confiable de energía, y su establecimiento como límite de venta, impide que una empresa pueda vender más que su capacidad de producción ajustada. Esto resulta crucial al tratarse de un sistema interconectado, ya que la interdependencia de los distintos agentes del sistema determina que los intentos por demandar más energía que la disponible provocan fallas no sólo a la empresa que ofreció más que su capacidad de generación, sino a todos los involucrados. El segmento de generación funciona bajo un esquema abierto y competitivo, en que cada compañía decide la oferta que incorpora al sistema y la composición de sus ventas entre clientes con precios regulados, clientes con precios libres o ventas a otras generadoras a costo marginal. En la fase operativa, las generadoras deben presentar al CDEC su balance de potencia y energía firme. Asimismo, deben presentar información respecto de sus previsiones de consumo, sus costos de operación y la disponibilidad de sus centrales generadoras. A partir de esa información, el CDEC despacha las indicaciones a las

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 10

empresas sobre qué centrales deben operar con el propósito de minimizar los costos de producción y falla del sistema. Posteriormente, el CDEC determina las transferencias que se produjeron entre generadoras, las que son valorizadas a costo marginal instantáneo para efectos de su pago.

Transmisión eléctrica Este sector esta conformado por las empresas que transportan electricidad en alto voltaje (superior a 23.000 Volts) desde las fuentes de generación (compañías generadoras) hasta los centros de consumo o distribución. La transmisión eléctrica se realiza a través de sistemas diseñados para ello, donde torres y líneas de transmisión, en conjunto con subestaciones encauzan y controlan el flujo de energía eléctrica y transforman a tensiones intermedias la electricidad. El sistema de transmisión se clasifica en sistema troncal, sistema de subtransmisión y sistema adicional. El sistema troncal se define, básicamente, como el conjunto de líneas y subestaciones que configuran el mercado de transmisión común para los distintos actores que participan en el sector eléctrico. Asimismo, los sistemas de subtransmisión son aquellos que permiten retirar la energía del sistema común hacia los distintos puntos de consumos locales (Distribuidoras y otros clientes) y la transmisión adicional comprende las instalaciones destinadas a conectar centrales generadoras a los Sistemas Troncales o a los de Subtransmisión, y dar suministro a usuarios no regulados. Los ingresos de las instalaciones del sistema troncal corresponden a peajes por uso de esas instalaciones, los cuales son estimados de manera que reflejen el valor de las inversiones del transmisor, más los costos por operación, mantenimiento y administración. El sistema de subtransmisión sustenta sus ingresos en base al volumen de consumo eléctrico el cual recupera el valor anual de subtransmisión reflejado en una tarifa unitaria aplicada al volumen retirado del sistema, diferenciándose de los ingresos take or pay del sistema troncal y adicional. El sistema de transmisión adicional no forma parte del sistema regulado y las tarifas se establecen mediante negociación bilateral, las cuales se actualizan mediante fórmulas de indexación semestralmente.

Distribución eléctrica La distribución es la actividad destinada a llevar la energía hacia los usuarios finales, comprendiéndose para ello las instalaciones, líneas de transporte y transformadores. La actividad de distribución se desarrolla bajo la modalidad de concesiones de distribución. Las empresas concesionarias de distribución son libres en cuanto a decidir sobre qué zonas solicitan la concesión, pero tienen la obligación de dar servicio en sus zonas de concesión ya otorgadas. Su carácter de monopolio natural hace necesario establecer precios regulados para los suministros a clientes finales Las tarifas de distribución eléctrica (VAD) son fijadas cada cuatro años por la CNE. La legislación establece que las distribuidoras deben cobrar a sus clientes regulados una tarifa igual a la suma del precio de nudo y el valor agregado de distribución (VAD). La tarifa total traspasa a los clientes finales los costos incurridos por las dis-

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 11

tribuidoras producto de compras de energía y potencia a las empresas generadoras, incorporando las variaciones en los precios de nudo a través de fórmulas indexadas. El VAD incluye los costos de distribución, mantenimiento y costos operativos de redes y transformadores, costos de pérdidas de capacidad y energía, y un retorno a la inversión de un 10% anual. El proceso de establecimiento de las tarifas en distribución clasifica a las compañías en grupos, definidos por la CNE, basados en factores económicos tales como la densidad del consumo de energía y la densidad de clientes por kilómetro cuadrado. Diferentes niveles de eficiencia se aplican dependiendo de si la compañía es de alta, media o baja densidad de área típica de distribución. Las tarifas no están basadas en los costos reales incurridos por una compañía de distribución dada, sino sobre la inversión, operación, mantenimiento y estándares administrativos y eficiencia total de operaciones de una compañía modelo. El retorno sobre la inversión para una compañía de distribución depende de su desempeño relativo a los estándares desarrollados por la CNE para la compañía modelo. El sistema tarifario permite a las compañías de distribución más eficientes, obtener retornos superiores a los de la compañía modelo. Los estudios tarifarios son realizados tanto por la CNE como por las propias compañías distribuidoras que realizan un estudio paralelo. Las tarifas preliminares son testeadas para asegurar que ellas proporcionan una tasa de retorno real anual de entre 6% y un 14%.

Marco regulatorio del sector La legislación para el sector eléctrico chileno busca promover la eficiencia, con tarifas que reflejen los costos, permitan a las empresas obtener rentabilidades adecuadas y que los consumidores paguen sólo los cargos derivados del suministro. La legislación actual comprende básicamente el DFL Nº 1 de 1982, el Decreto Nº 6 de Febrero de 1985, el DS Nº 327 de Septiembre de 1998, la “Ley Corta”, de marzo de 2004; y la ley Nº 20.018, “Ley Corta II”, de mayo de 2005 y en proceso de aprobación la “Ley Corta III”. El DFL Nº 1 aborda y define las acciones y responsabilidades de los distintos segmentos y agentes del sistema eléctrico. Regula la producción, transporte, distribución, concesiones, servidumbres, precios, condiciones de calidad y seguridad del servicio y suministro eléctrico. Se describen diversos procedimientos y disposiciones, además de otros aspectos relevantes para el sistema. El propósito de este decreto fue promover la competencia en el sector de generación y, a la vez, regular los sectores de transmisión y distribución. El Decreto Nº 6 de Febrero de 1985 complementa al DFL Nº 1, estableciendo la regulación para la operación interconectada de centrales generadoras y líneas de transporte a través del CDEC. El Reglamento de la Ley General de Servicios Eléctricos, contenido en el decreto Nº 327 de Septiembre de 1998, contiene una serie de normas técnicas para la calidad del servicio y requerimientos para la seguridad del sistema. Entre otras normas se especifican:

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 12

• Las funciones básicas del CDEC.

• Definición de calidad de servicio.

• Cubre parte de las falencias del DFL Nº 1 en cuanto a normas técnicas y la forma de abordar la confiabilidad global del sistema.

• Se aplican estándares y normas a todos los segmentos del sistema eléctrico y se incorporan ciertos factores a las tarifas reguladas.

En marzo de 2004, fue publicada la “Ley Corta”. Esta Incorpora, entre otros aspectos, la nueva regulación de los sistemas de transporte de electricidad, de peajes en distribución, un cambio en el régimen de precios aplicable a los diferentes segmentos de los sistemas eléctricos medianos, perfeccionamientos a la regulación de los ingresos del segmento generación, por concepto de capacidad, y la formalización de un mercado de servicios complementarios destinados a conferir mayor confiabilidad a los sistemas eléctricos. La más reciente modificación a la ley eléctrica chilena fue a través de la promulgación de la denominada Ley Corta II, publicada en mayo de 2005. Con ella, el gobierno buscaba introducir al reglamento eléctrico las modificaciones necesarias para enfrentar los efectos de la escasez de gas natural en el sistema (derivada de las restricciones a las exportaciones del hidrocarburo decretadas por el gobierno argentino) y el bajo nivel de inversiones en generación. La Ley Corta II incorpora la flexibilización de la banda de precios de nudo con, el fin de establecer las condiciones para que estos reflejen adecuadamente las condiciones de mercado, e incorpora la posibilidad para distribuidores de firmar contratos de abastecimiento de largo plazo a precios fijos con generadores a través de licitaciones públicas con una duración de al menos tres años. En estas licitaciones, en las cuales se pueden suscribir contratos de suministro de hasta 15 años de extensión, los oferentes compiten por precios de energía, quedando el precio de la potencia fijo por el período que dure el contrato. Estas modificaciones tienen como principal propósito incentivar una modificación en la matriz energética de largo plazo, aumentando la seguridad de suministro del sistema, fomentando la realización de inversiones en generación. Bajo este esquema, el precio regulado de generación se mantiene para los distribuidores como un costo totalmente traspasable a sus clientes regulados. Asimismo, la nueva regulación autoriza las negociaciones con pequeños clientes con el objeto de reducir su consumo, elimina el tratamiento de la escasez de gas natural como evento de fuerza mayor y elimina la aplicación de la RM 88. Además, establece un nuevo esquema de precios a través del cual las ventas de las generadoras a las distribuidoras sin contratos se realizarán a precio spot y no a precio nudo de potencia y de energía, y se les da un plazo a las distribuidoras para regularizar la contratación del suministro eléctrico a través de licitaciones. El principal cambio que establece la “Ley Corta III” es respecto a la rentabilidad fija que posee hoy la distribución (10%) y la cual pretende ser llevada a una tasa variable de acuerdo a los riesgos que afecten al sector.

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 13

Mercado del Gas

Gas Licuado en Chile El gas licuado es un combustible formado por hidrocarburos livianos principalmente propano, butano, propileno y butilenos– el cual es gaseoso en su estado natural, pero se vuelve líquido al someterse a presión. Su obtención puede ser a partir del procesamiento de gas natural o en la refinación del petróleo. La comercialización se realiza en envases cilíndricos de 5, 11, 15 y 45 kilos o por medio de estanques de 1.000 a 4.000 litros de capacidad abastecidos mediante camiones. Los principales usos del gas licuado son para fines de calefacción y cocción de alimentos en consumidores residenciales y comerciales de zonas urbanas. El mercado nacional de GLP corresponde a una industria dividida entre tres competidores que abastecen a cerca del 100% del mercado. Ellos son Abastible S.A., filial del grupo Copec; Empresas Lipigas S.A. (ligado a los empresarios nacionales Vinagre – Yaconi – Santa Cruz y al grupo argentino-español YPF/Repsol) y la Compañía de Consumidores de Gas de Santiago S.A. (Gasco).

Las ventas anuales son de cerca de 1.140.000 de toneladas y presentan en promedio, tasas de crecimiento moderadas, ubicadas entorno al 3 y 4% anual, y con una volatilidad acotada, dado al alto nivel de madurez de la industria. Las fuentes de este combustible son en parte importadas y en parte producidas por ENAP en sus refinerías en Chile.

Gas Natural en Chile En Chile existe una baja disponibilidad de recursos explotables de gas natural. Tan solo existen reservas en algunas zonas de la XII Región que se utilizan localmente. Debido a las ventajas comparativas de este combustible frente a otros alternativos, desde 1997 se comenzó a importar gas natural desde Argentina y desde entonces se incrementó fuertemente su uso para la generación de electricidad y para el consumo industrial y domiciliario. Lo anterior hasta el inicio de la denominada “crisis del gas” el año 2004, la que se caracterizó por sucesivos cortes de suministro desde Argentina. No obstante, durante el año 2009, inició sus operaciones GNL Quintero, terminal de recepción, almacenamiento y regasificación de Gas Natural Licuado. Este proyecto permite al país importar gas natural de diversas partes del mundo, reduciendo así la dependencia del suministro desde Argentina y asegurando el abastecimiento de la zona central de Chile.

De acuerdo con la legislación vigente, la distribución de gas natural en Chile opera con libertad de precios. Además, la legislación estipula que las concesiones de distribución de gas natural no son exclusivas (para operar se requiere solicitar una concesión), permitiendo la libre competencia de empresas en la industria. No obstante, actualmente no se contempla el acceso de terceros a las redes de un concesionario, a menos que se produzca mediante un acuerdo entre las partes interesadas.

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 14

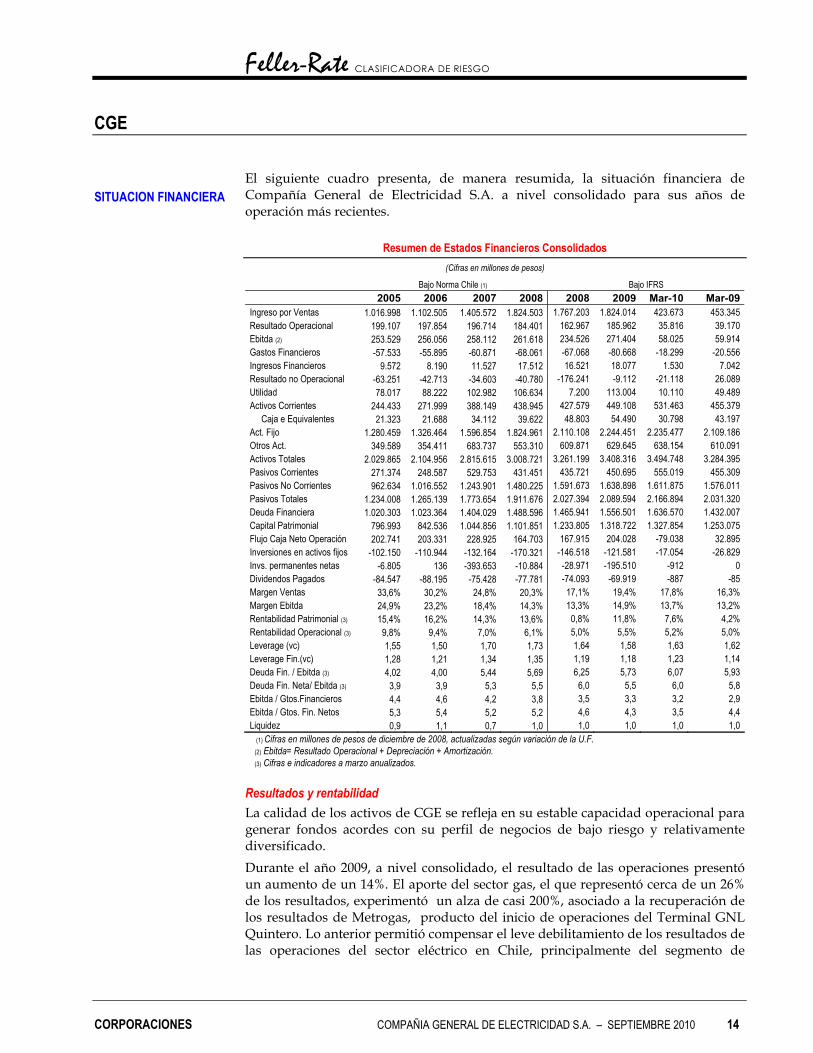

El siguiente cuadro presenta, de manera resumida, la situación financiera de Compañía General de Electricidad S.A. a nivel consolidado para sus años de operación más recientes.

Resumen de Estados Financieros Consolidados (Cifras en millones de pesos)

Bajo Norma Chile (1) Bajo IFRS 2005 2006 2007 2008 2008 2009 Mar-10 Mar-09Ingreso por Ventas 1.016.998 1.102.505 1.405.572 1.824.503 1.767.203 1.824.014 423.673 453.345 Resultado Operacional 199.107 197.854 196.714 184.401 162.967 185.962 35.816 39.170 Ebitda (2) 253.529 256.056 258.112 261.618 234.526 271.404 58.025 59.914 Gastos Financieros -57.533 -55.895 -60.871 -68.061 -67.068 -80.668 -18.299 -20.556 Ingresos Financieros 9.572 8.190 11.527 17.512 16.521 18.077 1.530 7.042 Resultado no Operacional -63.251 -42.713 -34.603 -40.780 -176.241 -9.112 -21.118 26.089 Utilidad 78.017 88.222 102.982 106.634 7.200 113.004 10.110 49.489 Activos Corrientes 244.433 271.999 388.149 438.945 427.579 449.108 531.463 455.379 Caja e Equivalentes 21.323 21.688 34.112 39.622 48.803 54.490 30.798 43.197 Act. Fijo 1.280.459 1.326.464 1.596.854 1.824.961 2.110.108 2.244.451 2.235.477 2.109.186 Otros Act. 349.589 354.411 683.737 553.310 609.871 629.645 638.154 610.091 Activos Totales 2.029.865 2.104.956 2.815.615 3.008.721 3.261.199 3.408.316 3.494.748 3.284.395 Pasivos Corrientes 271.374 248.587 529.753 431.451 435.721 450.695 555.019 455.309 Pasivos No Corrientes 962.634 1.016.552 1.243.901 1.480.225 1.591.673 1.638.898 1.611.875 1.576.011 Pasivos Totales 1.234.008 1.265.139 1.773.654 1.911.676 2.027.394 2.089.594 2.166.894 2.031.320 Deuda Financiera 1.020.303 1.023.364 1.404.029 1.488.596 1.465.941 1.556.501 1.636.570 1.432.007 Capital Patrimonial 796.993 842.536 1.044.856 1.101.851 1.233.805 1.318.722 1.327.854 1.253.075 Flujo Caja Neto Operación 202.741 203.331 228.925 164.703 167.915 204.028 -79.038 32.895 Inversiones en activos fijos -102.150 -110.944 -132.164 -170.321 -146.518 -121.581 -17.054 -26.829 Invs. permanentes netas -6.805 136 -393.653 -10.884 -28.971 -195.510 -912 0 Dividendos Pagados -84.547 -88.195 -75.428 -77.781 -74.093 -69.919 -887 -85 Margen Ventas 33,6% 30,2% 24,8% 20,3% 17,1% 19,4% 17,8% 16,3% Margen Ebitda 24,9% 23,2% 18,4% 14,3% 13,3% 14,9% 13,7% 13,2% Rentabilidad Patrimonial (3) 15,4% 16,2% 14,3% 13,6% 0,8% 11,8% 7,6% 4,2% Rentabilidad Operacional (3) 9,8% 9,4% 7,0% 6,1% 5,0% 5,5% 5,2% 5,0% Leverage (vc) 1,55 1,50 1,70 1,73 1,64 1,58 1,63 1,62 Leverage Fin.(vc) 1,28 1,21 1,34 1,35 1,19 1,18 1,23 1,14 Deuda Fin. / Ebitda (3) 4,02 4,00 5,44 5,69 6,25 5,73 6,07 5,93 Deuda Fin. Neta/ Ebitda (3) 3,9 3,9 5,3 5,5 6,0 5,5 6,0 5,8 Ebitda / Gtos.Financieros 4,4 4,6 4,2 3,8 3,5 3,3 3,2 2,9 Ebitda / Gtos. Fin. Netos 5,3 5,4 5,2 5,2 4,6 4,3 3,5 4,4 Liquidez 0,9 1,1 0,7 1,0 1,0 1,0 1,0 1,0

(1) Cifras en millones de pesos de diciembre de 2008, actualizadas según variación de la U.F. (2) Ebitda= Resultado Operacional + Depreciación + Amortización. (3) Cifras e indicadores a marzo anualizados.

Resultados y rentabilidad La calidad de los activos de CGE se refleja en su estable capacidad operacional para generar fondos acordes con su perfil de negocios de bajo riesgo y relativamente diversificado. Durante el año 2009, a nivel consolidado, el resultado de las operaciones presentó un aumento de un 14%. El aporte del sector gas, el que representó cerca de un 26% de los resultados, experimentó un alza de casi 200%, asociado a la recuperación de los resultados de Metrogas, producto del inicio de operaciones del Terminal GNL Quintero. Lo anterior permitió compensar el leve debilitamiento de los resultados de las operaciones del sector eléctrico en Chile, principalmente del segmento de

SITUACION FINANCIERA

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 15

distribución, el que fue afectado por el impacto negativo de la fijación de tarifas y por la menor demanda de energía registrada en los últimos dos años.

Flujo estimado de dividendos recibidos por CGE a nivel individual (1)

2005 2006 2007 2008 2009 Gasco 10.745 10.430 10.356 8.554 5.707 CGE Distribución 40.672 38.758 40.559 32.890 36.420 Transnet 13.714 13.805 16.095 15.757 19.175 EMEL 0 0 3.705 17.524 24.763 Conafe 13.886 9.464 9.717 6.561 5.062 Edelmag (3) 3.287 4.514 3.303 2.417 2.514 Filiales Argentinas 0 0 0 3.728 3.188 Otras Filiales 4.617 4.395 12.985 6.224 7.722 Total Dividendos Recibidos 86.921 81.366 96.718 93.653 104.551 Resultado Operacional Matriz(2) -2.455 -2.192 -2.997 -3.662 -6.758 Gasto Financiero Matriz(2) -12.874 -13.504 -15.015 -15.668 -20.707 Deuda Matriz(2) 244.576 243.041 462.974 479.998 445.912 Caja Matriz(2) 476 254 668 2.939 11.040 FCNOp = div.Recib. + Res.Op 84.465 79.174 93.721 89.991 97.793 FCN = FCNOp + Gtos. Fin 71.592 65.670 78.706 74.323 77.086 Deuda Financiera /FCNOp 2,90 3,07 4,94 5,33 4,56 Deuda Financiera Neta/FCNOp 2,89 3,07 4,93 5,30 4,45 FCNOp / Gastos Financieros 6,56 5,86 6,24 5,74 4,72 Deuda Financiera Neta / FCN 3,41 3,70 5,87 6,42 5,64 Div. Recib. / (Gtos.F. + Res. Corpor) 5,67 5,18 5,37 4,85 3,81

(1) Cifras obtenida de memorias y estados de resultados de CGE, en millones de pesos de diciembre de 2009, actualizadas según variación de la U.F. (2) Cifras entre 2005 y 2008 en millones de pesos de diciembre de 2009, actualizadas según variación de la U.F.y bajo norma chilena. Cifras año 2009, bajo norma IFRS (3) Corresponden a los dividendos recibidos por CGE Magallanes

A nivel individual, los dividendos totales obtenidos por el holding desde sus inversiones, durante 2009, fueron de alrededor de $ 104 mil millones ($ 93 mil millones en 2008), mientras que los intereses por deudas y dividendos pagados por la empresa sumaron $ 20 mil millones y $ 58 mil millones, respectivamente. Su mayor fuente de flujos proviene del negocio eléctrico en Chile, los que durante el 2009 representaron el 84% de los dividendos recibidos por el holding. En su base de flujos recibidos de filiales, Gasco y los negocios en Argentina han representado contribuciones no significativas, de manera que no afectan, de manera relevante, el desempeño individual de CGE.

Estructura de capital y flexibilidad financiera En los últimos años el uso más intensivo de deuda para financiar adquisiciones e inversiones generó un debilitamiento de los indicadores de solvencia de la compañía. Durante el año 2009, la adquisición de Ibener, operación que significó una inversión de US$ 294 millones, mantuvo debilitados los indicadores financieros, los que ya se encontraban desalineados de sus niveles históricos desde el año 2007, producto de la compra de Empresas Emel. La relación deuda financiera sobre Ebitda de la compañía, se ha se ha mantenido por sobre las 5 veces durante los últimos tres años, en comparación a niveles en torno a las 4 veces en periodos anteriores. La cobertura de gastos financieros, en tanto, disminuyó a niveles en torno a las 3 veces, un nivel por debajo de su promedio histórico.

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 16

Se destaca que, aislando el efecto en los resultados de filiales de negocios del gas, (el que ha mostrado una alta volatilidad en los últimos periodos y cuyos aportes de flujo de caja al holding históricamente han tenido una importancia moderada en términos relativos), el perfil financiero del grupo de empresas conformado por el holding y sus principales filiales en términos de aportes al flujo de caja e integración financiera, presenta un debilitamiento similar al observado a nivel consolidado. La empresa enfrenta el servicio de su deuda individual (del orden de US$ 870 millones) con los dividendos recibidos desde sus filiales operativas. Las principales filiales de CGE, en términos de aportes de flujos de caja, muestran capacidades relativamente fuertes y estables para cubrir sus propios requerimientos de fondos para el servicio de sus deudas e inversiones recurrentes, generando importantes excedentes destinados a entregar dividendos al holding. No obstante, se ha observado un debilitamiento de los indicadores de solvencia a nivel de la matriz producto de los mayores niveles de endeudamiento, Feller Rate espera que la empresa obtenga del orden de US$ 150 millones a US$ 200 millones en dividendos anuales, que permiten cubrir adecuadamente el servicio de su deuda y el reparto de dividendos. A partir de un mediano plazo se espera observar una mejora de los resultados de la compañía, asociados principalmente a una reactivación de la demanda eléctrica y su capacidad de crecimiento de largo plazo y la recuperación del negocio de gas natural en Chile, lo que debiera reflejarse en una moderada tendencia a fortalecer sus indicadores financieros. La empresa ha anunciado que considera la realización de aumentos de capital como fuentes de financiamiento disponibles, incluyendo la posibilidad que se puedan materializar en el corto o mediano plazo. Esto último se incorpora como una importante herramienta de estabilización potencial de su perfil de riesgo financiero en rangos acordes con la clasificación asignada. El plan de inversiones de CGE contempla principalmente el desarrollo de su nueva área de generación eléctrica, negocio que realiza a través de su subsidiaria CGE Generación. CGE enfrenta un perfil de endeudamiento con importantes niveles de deuda de corto plazo y vencimientos anuales de deuda, no obstante, se considera que los riesgos de refinanciamiento están adecuadamente acotados, dada la flexibilidad que le provee a la compañía su destacada posición de negocios, su muy buen acceso a mercados financieros y la calidad e importancia de sus flujos generados en el mercado eléctrico chileno.

Acciones Serie Única Presencia ajustada anual * 100% Rotación * 6,89% Concentración de la propiedad * 65,9% Mercados en que transa Chile Precio bursátil de la acción ** $3.410 Relación precio utilidad ** 18,17 Valor libro de la acción ** $2.427,61

* Cifras al 30 de junio de 2010. ** Cifras al 1 de septiembre de 2010

CARACTERISTICAS DE LOS INSTRUMENTOS

Feller-Rate CLASIFICADORA DE RIESGO

CGE

CORPORACIONES COMPAÑIA GENERAL DE ELECTRICIDAD S.A. – SEPTIEMBRE 2010 17

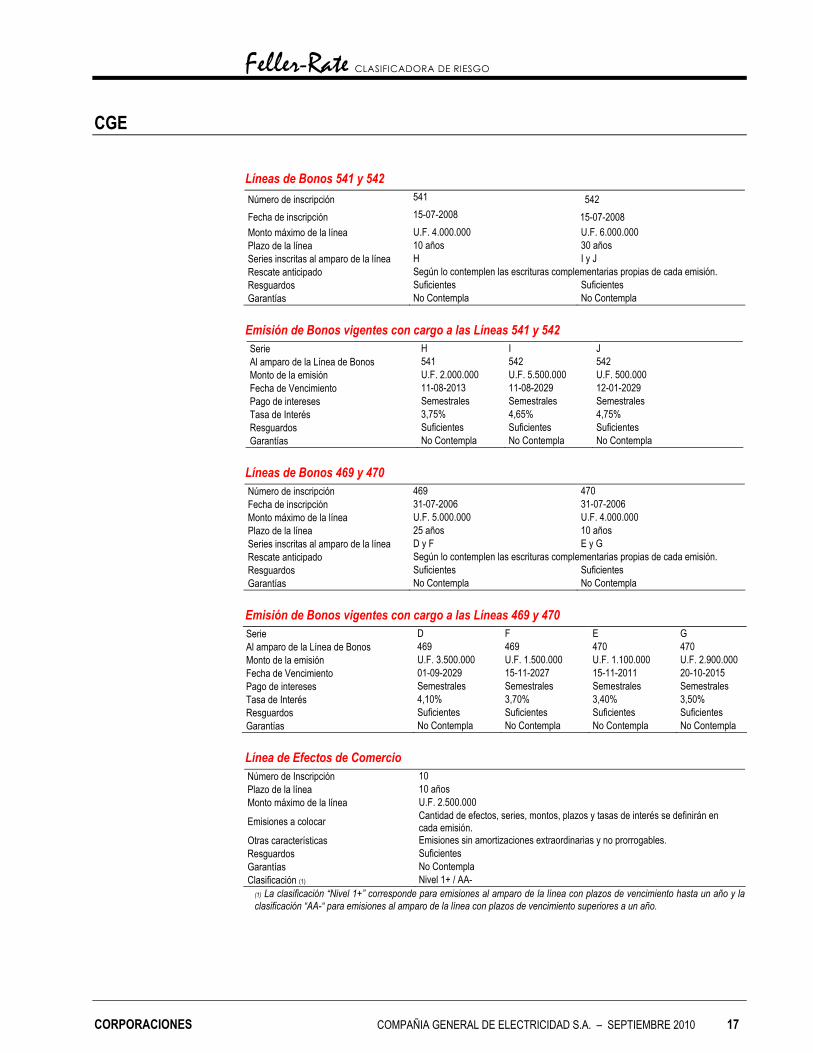

Líneas de Bonos 541 y 542 Número de inscripción 541 542 Fecha de inscripción 15-07-2008 15-07-2008 Monto máximo de la línea U.F. 4.000.000 U.F. 6.000.000 Plazo de la línea 10 años 30 años Series inscritas al amparo de la línea H I y J Rescate anticipado Según lo contemplen las escrituras complementarias propias de cada emisión. Resguardos Suficientes Suficientes Garantías No Contempla No Contempla

Emisión de Bonos vigentes con cargo a las Líneas 541 y 542 Serie H I J Al amparo de la Línea de Bonos 541 542 542 Monto de la emisión U.F. 2.000.000 U.F. 5.500.000 U.F. 500.000 Fecha de Vencimiento 11-08-2013 11-08-2029 12-01-2029 Pago de intereses Semestrales Semestrales Semestrales Tasa de Interés 3,75% 4,65% 4,75% Resguardos Suficientes Suficientes Suficientes Garantías No Contempla No Contempla No Contempla

Líneas de Bonos 469 y 470 Número de inscripción 469 470 Fecha de inscripción 31-07-2006 31-07-2006 Monto máximo de la línea U.F. 5.000.000 U.F. 4.000.000 Plazo de la línea 25 años 10 años Series inscritas al amparo de la línea D y F E y G Rescate anticipado Según lo contemplen las escrituras complementarias propias de cada emisión. Resguardos Suficientes Suficientes Garantías No Contempla No Contempla

Emisión de Bonos vigentes con cargo a las Líneas 469 y 470 Serie D F E G Al amparo de la Línea de Bonos 469 469 470 470 Monto de la emisión U.F. 3.500.000 U.F. 1.500.000 U.F. 1.100.000 U.F. 2.900.000 Fecha de Vencimiento 01-09-2029 15-11-2027 15-11-2011 20-10-2015 Pago de intereses Semestrales Semestrales Semestrales Semestrales Tasa de Interés 4,10% 3,70% 3,40% 3,50% Resguardos Suficientes Suficientes Suficientes Suficientes Garantías No Contempla No Contempla No Contempla No Contempla

Línea de Efectos de Comercio Número de Inscripción 10 Plazo de la línea 10 años Monto máximo de la línea U.F. 2.500.000

Emisiones a colocar Cantidad de efectos, series, montos, plazos y tasas de interés se definirán en cada emisión.

Otras características Emisiones sin amortizaciones extraordinarias y no prorrogables. Resguardos Suficientes Garantías No Contempla Clasificación (1) Nivel 1+ / AA-

(1) La clasificación “Nivel 1+” corresponde para emisiones al amparo de la línea con plazos de vencimiento hasta un año y la clasificación “AA-“ para emisiones al amparo de la línea con plazos de vencimiento superiores a un año.

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoria practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.

Feller Rate mantiene una alianza estratégica con Standard & Poor’s Credit Markets Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad.