cómo diseñar una estrategia de responsabilidad social

TRANSCRIPT

VIII Jornada

La Responsabilidad Social

Cómo diseñar una estrategia de

Responsabilidad Social

Gestiona y organiza 4 de octubre de 2013

Gestiona y organiza

Agenda

10:30 h. Presentación

D. Serafín Cuenca, Socio Director Zitec Consultores

10:40 h. “La Responsabilidad Social”

Dña. Aurora Pimentel, experta en RS

11:45 h. Descanso - Café

12:15 h. “Experiencia de éxito en Responsabilidad

Social”

Dña. Eva Rodicio, Jefa de Responsabilidad

Corporativa y Calidad, Red Eléctrica de España

12:45 h. Taller práctico

13:45 h. Debate y Conclusiones

13:55 h. Cierre

Gestiona y organiza 4 de octubre de 2013

Qué es la Responsabilidad Social Corporativa

Aurora Pimentel Igea

INDICE

• Presentación

1. La RSC no es acción social

2. Qué es la RSC

3. Cómo integrar la RSC en la empresa

1. Evaluación

2. Planificación

4

Presentación … un complicado mapa de colores, tamaños y “caracteres” diversos

Re

spo

nsa

bili

dad

(So

cial

) C

orp

ora

tiva

5

SOSTENIBILIDAD

MARCA

REPUTACIÓN ACCIÓN SOCIAL de LA EMPRESA

STAK

EHO

LDER

S O

PÚ

BLIC

OS

ESTRATÉG

ICO

S

¿ÉTICA? ¿”Táctica”, estrategia “comercial”, coartada, business as usual o revisited?

Greenwashing, ethical washing… cortina de humo, etc…

6

El “tema”: Sólo 1 hora para daros una visión limitada que espero que os

ayude para proporcionaros Algunos conocimientos básicos mínimos Algunos recursos

▪ Y un par de reflexiones, dudas, etc… diferentes a las que tenías al llegar a esta clase…

Siempre teniendo en cuenta que esto os tiene que ayudar a integrar en vuestra estrategia empresarial o de organización la responsabilidad sostenibilidad Enfoque Estrategia

Taller en el que poner en marcha una aproximación (o profundización en su caso) a un plan de RSC en vuestra entidad…

7

Términos:

Anexo I

Glosario y Quién es quién básico que iré nombrando en algún caso

1. RSC NO ES “ACCIÓN SOCIAL”

8

9

• PRIMERA Y “RADICAL DIFERENCIA”

– La RSC, RC o Sostenibilidad de una EMPRESA U organización es DIFERENTE a la denominada Acción Social de la empresa

• Acción Social = “colaboración con causas/ongs etc…”, proviene de la filantropía corporativa más o menos estratégica, de

carácter comercial o no, etc.

(Community Relations en el ámbito anglosajón)

• RSC o RC o “sostenibilidad empresarial”=

• “ buen comportamiento” de las empresa u organización en

relación a todos los públicos con los que opera (stakeholders)

• incorporando sus valores, expectativas, demandas etc.

• más allá de lo legalmente exigido

• y rindiendo cuentas sobre todo ello más allá de los accionistas.

RESPONSABILIDAD (SOCIAL CORPORATIVA) o SOSTENIBILIDAD EMPRESARIAL

ACCIÓN SOCIAL O

“COMMUNITY RELATIONS”

10

¿Por qué hay confusión y hablamos de RSC cuando realmente es acción social o community relations? •Razones en EEUU

•el peso de la filantropía : tradición muy fuerte, good corporate citizenship como manera de operar en la sociedad cuando el sector público es débil •La “resistencia” de las empresas americanas a “perder foco en el negocio” … frente al marco “europeo” donde lo laboral y otros temas tienen un peso diferente •Pese a todo es en EEUU donde nace en gran medida el sustrato académico que fundamenta la RSC

• Teoría de Stakeholders • “Accountability” & Transparencia… • Etc.

• Aunque en Europa aportamos una visión más social (mas ligada a tradición de Estado de Bienestar, derechos de trabajadores, etc.)

11

RESPONSABILIDAD (SOCIAL CORPORATIVA) o SOSTENIBILIDAD EMPRESARIAL

BUEN GOBIERNO CORPORATIVO

12

ÉTICA DE LA EMPRESA (y en la empresa)

MEDIO AMBIENTE

En cambio la RSC si se solapa con: -temas de medio ambiente (años 90 y creciente importancia reciente), -Buen Gobierno (principios de este siglo, cuando los gestores deben de rendir cuentas de qué hacen a los accionistas… ) -Ética (tradicional) (de la ética de la acción directiva o personal… ¿a una “ética empresarial”?

13

Sin embargo: la ACCIÓN SOCIAL, la colaboración con ONGS o incluso otras formas que ahora veremos donde las empresas

hacen un marketing “diferente”

Pueden formar parte de su RSC, aunque no sea la parte más relevante de ésta…

Las causas sociales son importantes y necesitan la colaboración

de las empresas: especialmente cuando el Estado se retrae (o subcontrata) Financiación y otras formas de colaboración

Empresas “también” necesitan de las causas y ongs Hacia consumidor POTENCIAL Y CLIENTES y hacia otros “públicos”

(administración, etc…)

La Acción Social es más fácil de COMUNICAR a menudo que la RSC DE LA EMPRESA QUE ES ALGO MÁS COMPLEJA …

14

Pero la acción social NO debe “distraer” el foco de

una empresa o ser una especie de coartada para no hacer bien lo que tiene que hacer (bien) ….

Con empleados, clientes, accionistas, etc… -Ofrecer productos y servicios de un manera legal y

ética… -Cumplir con sus obligaciones contractuales -y, hoy en día, “SUPERAR” EL MARCO LEGAL

INCORPORANDO ACCIONES DE “VALOR RESPONSABLE” CON CADA UNO DE LOS PÚBLICOS CON LOS QUE OPERA

2. QUÉ ES RSC

15

16

RSC: Respuesta al cambiante entorno donde los

accionistas no son los únicos a quienes rendir cuentas… Hay otros públicos … que ¿nos piden? … que tenemos que

ser “accountable” tanto respecto a lo que hacemos con ellos como respecto a nuestra actividad como empresa…

Hay públicos con diversos intereses, demandas, expectativas, etc.

Hay públicos cuyo comportamiento impacta en nuestra organización como nuestra organización impacta en ellos…

La RSC es una respuesta que puede considerarse más

táctica o más estratégica o más “consciente” … y que implica un replanteamiento de “la empresa en la sociedad” La empresa como conjunto de PÚBLICOS

APOSTANTES (stakeholders): TEORÍA DE STAKEHOLDERS COMO BÁSE DE LA RSC

LA EMPRESA COMO “ECOSISTEMA”… LOS PÚBLICOS O

STAKEHOLDERS (o cualquier organización vista de esa manera)

Accionistas

Clientes

Empleados

Legislador, administración,

gobiernos

Proveedores, socios

17

Sociedad en general

PÚBLICOS CON DIFERENTES “APUESTAS”, INTERESES,

ETC. DE LOS QUE DEPENDE LA

EMPRESA Y A QUIENES AFECTA SU ACTIVIDAD

LA EMPRESA COMO “ECOSISTEMA”… LOS PÚBLICOS O

STAKEHOLDERS (o cualquier organización vista de esa manera)

Accionistas

Clientes

Empleados

Legislador, administración,

gobiernos

Proveedores, socios

18

Sociedad en general

PÚBLICOS CON DIFERENTES “APUESTAS”, INTERESES,

ETC. DE LOS QUE DEPENDE LA

EMPRESA Y A QUIENES AFECTA SU ACTIVIDAD

¿Y si soy una ENTIDAD NO

LUCRATIVA o sector público?

¿quiénes

serían?

¿quiénes

serían?

19

De rendir cuentas a los accionistas a tener que rendir cuentas (accountability) a estos diversos públicos Tema de TRANSPARENCIA tan en boga… -SENTIDO DE

ACCOUNTABILITY ANGLOSAJÓN

De la idea de que lo único o más importante es la MAXIMIZACIÓN DEL BENEFICIO (FINANCIERO), el desempeño económico, a la constatación del impacto SOCIAL Y MEDIOAMBIENTAL y la interdependencia DE LA EMPRESA Y CUALQUIER ORGANIZACIÓN

Relación empresa y sociedad o el papel social de la empresa “revisitado”

Maximizar el beneficio significa quizás hacerlo sostenible a lo largo del tiempo…

▪ Diferir a veces el bien a corto por el bien a largo, incluso económicamente…

▪ Todo esto se aplica también a otras organizaciones: sector público y tercer sector

20

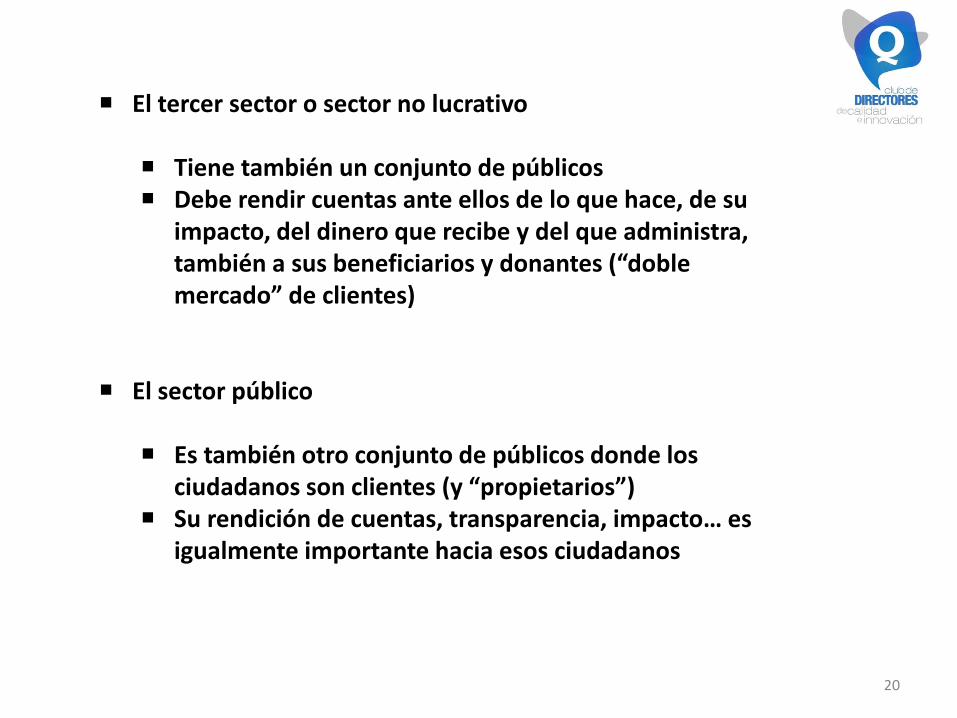

El tercer sector o sector no lucrativo

Tiene también un conjunto de públicos Debe rendir cuentas ante ellos de lo que hace, de su

impacto, del dinero que recibe y del que administra, también a sus beneficiarios y donantes (“doble mercado” de clientes)

El sector público Es también otro conjunto de públicos donde los

ciudadanos son clientes (y “propietarios”) Su rendición de cuentas, transparencia, impacto… es

igualmente importante hacia esos ciudadanos

21

• Sostenibilidad:

– Del concepto medioambiental acuñado en la Conferencia de Río de Janeiro aplicado al Desarrollo Sostenible

• La capacidad de satisfacer las necesidades de las generaciones presentes sin poner en riesgo nuestra capacidad de satisfacer las necesidades de las generaciones futuras…

– Hoy EN CAMBIO se alude con él al TRIPLE DESEMPEÑO o utilizamos SOSTENIBILIDAD no solo para medio ambiente, sino en 3 sentidos:

– MEDIOAMBIENTAL

– SOCIAL Y

– ECONÓMICO

22

• Críticas a todo esto (importante para tener en

cuenta)

1. “Liberales”: todo esto es una forma de perder foco, tiempo o de querer “legitimar” algo que no necesita ser legitimado (respecto a la empresa)

2. Desde “la empresa bajo sospecha”/ izquierda extrema: cortina de humo, greenwashing, ethical washing, etc.

3. “Desde la ética”: “débil” sustentación filosófica del entramado de RSC como “respuesta” a lo que los públicos demandan

• Ética “dialógica” es interesante pero no suficiente

– El diálogo puede ser una vía pero en síino nos dice al final lo que sea bueno, mejor, etc…

» Cuando no hay voces o quien más grita es a quien más se le oye

» La RSC necesita un “DRIVE” interno, una convicción y una reflexión, no sólo un MARCO DE DIÁLOGO interesante pero NO SUFICIENTE.

23

• RSC: ¿Cómo se articula esto en una empresa u organización habitualmente?

1. MARCO DE DIÁLOGO con los PÚBLICOS

• Stakeholder ENGAGEMENT

– Sistema de consulta, participación, diálogo, etc. con cada público para saber qué tiene valor responsable para ellos, qué intereses tienen, qué demandas, expectativas, etc.

» Por eso “suele caer” a profesionales de la comunicación todo esto… y por eso a veces carece de peso…

(Trazado de mapa de públicos o stakeholders …)

(Se suele “adaptar” los sistemas de consulta habituales y sumar otros para hacerlos pasar por Stakeholder Engagement)

24

• RSC: ¿Cómo se articula esto en una empresa habitualmente?

2. PUESTA EN MARCHA O VISIBILIZACIÓN en su caso de políticas,

iniciativas, etc. de “valor responsable “con cada público fijando indicadores, objetivos, etc… (Plan de RSC o similar , más o menos integrado, coordinado, etc…)

– Empleados:

» Formación, diversidad, conciliación vida familiar, etc…

– Accionistas:

» solapamiento con buen gobierno, protección accionistas minoritarios, transparencia, remuneración altos directivos y consejeros, etc…

– Clientes:

» todo lo relativo a calidad, atención al cliente, servicio posventa, diversidad también de clientes, etc.

25

• Proveedores:

» RSC hacia cadena de valor, etc

» Ciclo de vida de producto, medio ambiente con proveedores o condiciones laborales de estos…etc.

• Comunidades locales

• Qué acción social realizo o cómo me comporto con las comunidades donde opero, en qué causas, qué hago, qué invierto… y “qué obtengo”…

• Administración, gobierno, regulador, etc…

– Hago lobby, cuánto pago y a quienes, qué pasa si la administración es también mi cliente, etc…

• Otros stakeholders y otros temas

– Instituciones del conocimiento, por ejemplo…

26

• Medio ambiente

• Política medioambiental

• Consumos materias primas y energéticas

• Carbono, agua, etc…

• Edificios

27

RSC: ¿Cómo se articula todo esto habitualmente?

3. HACERLO SABER, RENDIR CUENTAS, INFORMAR, ETC…

▪ Memorias de RSC o Sostenibilidad

Las memorias como PALANCA DE LA RSC

Las memorias como “cosmética” de la RSC

El Global Reporting Initiative (GRI) Qué es y a qué compromete

▪ Entrada en “índices” de sostenibilidad o considerarse inversión responsable, etc.

▪ DJSI

▪ FTSEGOOD

▪ Criterios de exclusión e inclusión

▪ Otros estándares o sellos que identifican a una empresa u organización como responsable en determinados aspectos…

28

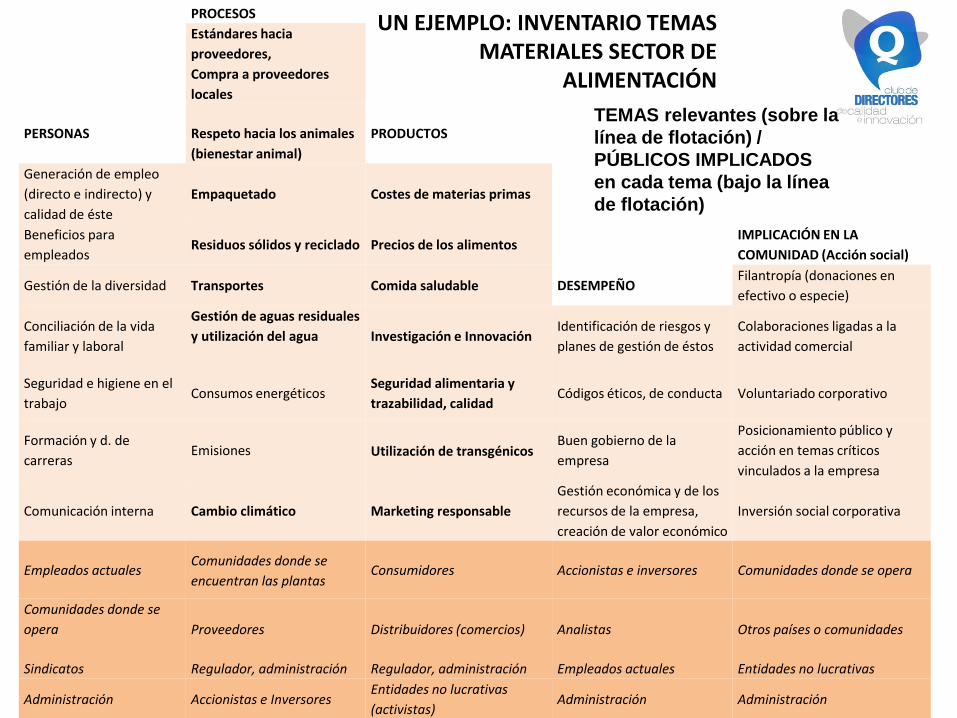

Previamente, si se hacen las cosas bien, hay un punto CERO de la RSC o sostenibilidad de una empresa.

Estudios de materialidad (relevancia, “materiality” en inglés)

▪ Herramienta fundamental para detectar en cada empresa de acuerdo a su naturaleza, dimensión, etc. qué es RELEVANTE, IMPORTANTE, SIGNIFICATIVO… para ella en función de lo que hace, dónde se mueve, etc.

▪ Benchmarking

▪ Consulta a públicos

▪ Trabajo interno

▪ Lo que da como resultado un:

Inventario de temas materiales

Jerarquización de esto para plan director de RSC

Evaluación interna: qué hemos hecho (aunque no lo llamemos RSC) de valor responsable con cada público, qué indicadores tenemos en su caso, etc…

PROCESOS

Estándares hacia

proveedores,

Compra a proveedores

locales

PERSONAS

Respeto hacia los animales

(bienestar animal)

PRODUCTOS

Generación de empleo

(directo e indirecto) y

calidad de éste

Empaquetado Costes de materias primas

Beneficios para

empleados Residuos sólidos y reciclado Precios de los alimentos

IMPLICACIÓN EN LA

COMUNIDAD (Acción social)

Gestión de la diversidad Transportes Comida saludable DESEMPEÑO Filantropía (donaciones en

efectivo o especie)

Conciliación de la vida

familiar y laboral

Gestión de aguas residuales

y utilización del agua

Investigación e Innovación Identificación de riesgos y

planes de gestión de éstos

Colaboraciones ligadas a la

actividad comercial

Seguridad e higiene en el

trabajo Consumos energéticos

Seguridad alimentaria y

trazabilidad, calidad Códigos éticos, de conducta Voluntariado corporativo

Formación y d. de

carreras Emisiones Utilización de transgénicos

Buen gobierno de la

empresa

Posicionamiento público y

acción en temas críticos

vinculados a la empresa

Comunicación interna Cambio climático Marketing responsable

Gestión económica y de los

recursos de la empresa,

creación de valor económico

Inversión social corporativa

Empleados actuales Comunidades donde se

encuentran las plantas Consumidores Accionistas e inversores Comunidades donde se opera

Comunidades donde se

opera

Proveedores Distribuidores (comercios) Analistas Otros países o comunidades

Sindicatos Regulador, administración Regulador, administración Empleados actuales Entidades no lucrativas

Administración Accionistas e Inversores Entidades no lucrativas

(activistas) Administración Administración

Entidades activistas

UN EJEMPLO: INVENTARIO TEMAS MATERIALES SECTOR DE

ALIMENTACIÓN

TEMAS relevantes (sobre la

línea de flotación) /

PÚBLICOS IMPLICADOS

en cada tema (bajo la línea

de flotación)

30

Otro ejemplo: Temas materiales de Desempeño Económico para una ENL vinculada a la discapacidad intelectual

-Transparencia financiera: rendir cuentas públicas acorde a la ley y más allá de esta, principales

magnitudes como facturación (ingresos), y ratios diversos obligatorios o habituales.

-Buen gobierno: modo en que las entidades se gestionan a alto nivel, remuneración de cargos directivos y

consejeros, transparencia hacia los accionistas

-Identificación y planes de riesgos: riesgos económicos o financieros, riesgos medioambientales, otros

riesgos como riesgos de marca, reputación, etc.

• Transparencia financiera específica, como es:

• Desglose de financiación pública y privada y % de dependencia

• Política de captación de fondos privados si la hubiere

• Marco ético en su caso al respecto (cómo se captan los fondos privados, respeto a la misión en las

actividades de captación de fondos)

• Fundación Lealtad en el caso español y sus requisitos para obtener su sello (ver Anexo a este documento)

1.- Principio de Funcionamiento y Regulación del Órgano de Gobierno.

2.- Principio de Claridad y Publicidad del Fin Social.

3.- Principio de Planificación y Seguimiento de la Actividad.

4.- Principio de Comunicación e Imagen Fiel en la Información.

5.- Principio de Transparencia en la Financiación.

6.- Principio de Pluralidad en la Financiación.

7.- Principio de Control en la Utilización de Fondos.

8.- Principio de Presentación de las Cuentas Anuales y Cumplimiento de las Obligaciones Legales.

9.- Principio de Promoción del Voluntariado

MEDIR la contribución y el VERDADERO IMPACTO: la eficacia de las ONL en cuestionamiento. Modelos para

mejorar esto. LBG España

Temas COMUNES

Temas ESPECÍFICOS Tercer Sector – Discapacidad- Centro

31

Temas materiales de Desempeño SOCIAL de una entidad no lucrativa vinculada a la discapacidad

-Empleados: políticas de captación, generación de empleo, formación, remuneración, comunicación

interna, gestión de la diversidad (conciliación de vida familiar y laboral), encuestas de clima laboral, etc.

-Clientes: calidad, comunicación con clientes, integración de sus demandas, valores, etc. en la gestión de

la empresa, gestión de la diversidad, medición de satisfacción, etc.

-Proveedores: generación de empleo indirecto, compra a proveedores locales, impulso de responsabilidad

hacia la cadena de valor

-Empleados: capacitación de éstos, formación y planes de carrera, sistemas de valoración y

reconocimiento, comunicación interna, participación, gestión de la diversidad en su caso.

-Voluntarios: captación, formación, fidelización y comunicación. Temas éticos relacionados con

voluntariado.

-Usuarios o beneficiarios: enfoque hacia el usuario/beneficiario, comunicación con éstos, participación en

su caso, gestión de la diversidad, sistemas de medición de satisfacción. Ratios de atención al usuario,

servicios prestados y calidad de éstos.

-Familias: comunicación, participación y sistema de medición al respecto.

-Sociedad en general, comunidades donde se opera: relaciones con la sociedad, presencia en ella,

labores de sensibilización en el área/causa donde se trabaja

-Proveedores: ninguno específico.

-Administración local, autonómica, nacional: colaboración y labor de sensibilización/lobby en su caso sobre

necesidades de usuarios, causa en la que se trabaja etc.

Instituciones del sector (asociaciones, foros, otras entidades similares al Centro, etc): colaboración a

efectos de sensibilización, lobby (relaciones con la sociedad y administración)

Donantes y financiadores privados (individuos y empresas): transparencia en política de relaciones con

empresas, respeto a la misión,

Temas COMUNES

Temas ESPECÍFICOS Tercer Sector – Discapacidad- Centro

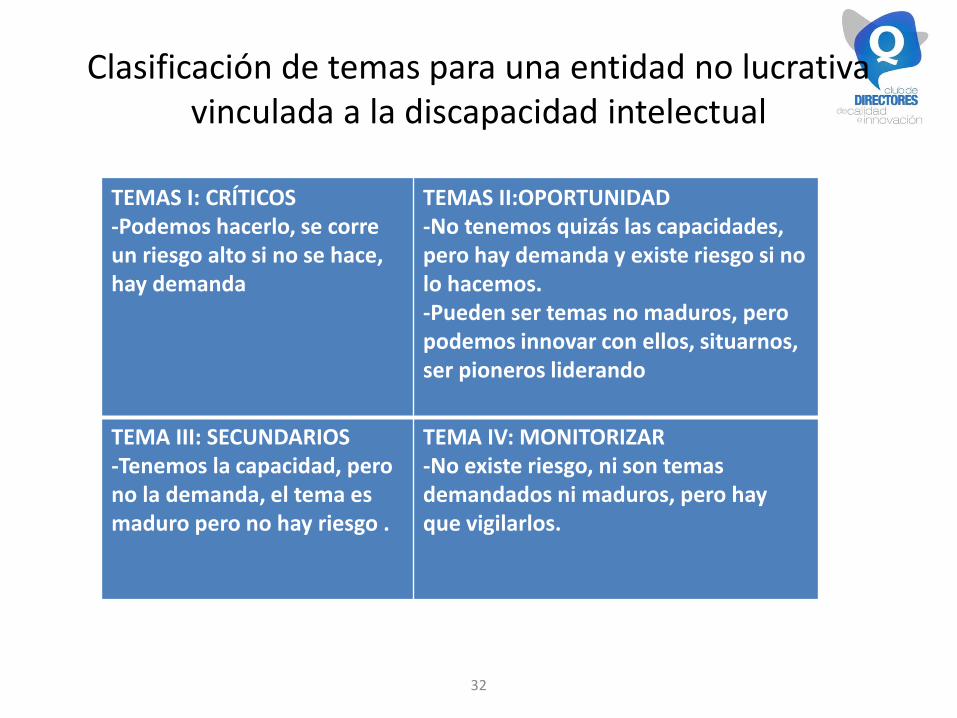

Clasificación de temas para una entidad no lucrativa vinculada a la discapacidad intelectual

32

TEMAS I: CRÍTICOS -Podemos hacerlo, se corre un riesgo alto si no se hace, hay demanda

TEMAS II:OPORTUNIDAD -No tenemos quizás las capacidades, pero hay demanda y existe riesgo si no lo hacemos. -Pueden ser temas no maduros, pero podemos innovar con ellos, situarnos, ser pioneros liderando

TEMA III: SECUNDARIOS -Tenemos la capacidad, pero no la demanda, el tema es maduro pero no hay riesgo .

TEMA IV: MONITORIZAR -No existe riesgo, ni son temas demandados ni maduros, pero hay que vigilarlos.

33

TEMAS 1: CRÍTICOS -Podemos hacerlo, se corre un riesgo alto si no se hace,

hay demanda

TEMAS 2:OPORTUNIDAD -No tenemos quizás las capacidades, pero hay demanda y existe riesgo si no lo hacemos. -Pueden ser temas no muy maduros, pero podemos innovar con ellos, situarnos, ser pioneros liderando

TEMAS 3: SECUNDARIOS -Tenemos la capacidad, pero no la demanda, el tema es maduro pero no hay riesgo .

TEMAS 4: MONITORIZAR -No existe riesgo, ni son temas demandados ni maduros, pero hay que vigilarlos. El plan no los considera al tener que abordar temas de mucho calado (1, 2,3)

Transparencia financiera, económica y de

desempeño pormenorizado:

Supone dar más información pública, accesible y

concreta (datos, indicadores) tanto de

desempeño como de impacto en los tres ámbitos

de la Responsabilidad, esto es el social, el

medioambiental y el económico.

Gestión de la reputación interna y

externamente:

Es un tema estratégico para obtener notoriedad y

reconocimiento y facilitan relaciones con públicos

Diversificación de la financiación

Es un tema que podría plantearse a medio plazo

ante el contexto general de financiación pública

en este y otras áreas.

Medio ambiente: el desempeño e impacto

medioambiental cada vez cobra más

importancia. Por la actividad del centro no es

de gran impacto, pero conviene trabajar (ver

resto de consultoría de medioambiente)

Proveedores: en la medida de lo posible hay

que trabajar impulsando hacia proveedores la

RSC.

Clasificación de Temas Materiales para una Entidad que trabaja en Discapacidad

34

La RSC a veces se ha presentado más como

Un contar o rendir cuentas “formal” más que un HACER…hacia dentro

(corporativamente, memorias al respecto) e incluso todavía se ve más como acción social

Un “argumento” de venta…

LA RSC a veces es “una táctica” o movimiento epidérmico sin llegar a lo importante

▪ Generando desconfianza, cansancio o repulsa en el consumidor a veces

IMPORTANTE:

La RSC o sostenibilidad NO ES NUNCA UN ESTADO, sino un proceso de mejora continua sobre el que se debe HACER para luego RENDIR CUENTAS con objetivos, logros y fracasos, por supuesto….

3. Cómo integrar la RSC

35

Consideraciones previas

• La RSC es un proceso de mejora contínua, no un estado

• La RSC implica un enfoque integral de la empresa u organización

– Verse en relación a todos los públicos con los que se opera: mapa públicos fundamental para ello

– Identificar qué temas son clave (¿De qué somos responsables realmente? ) y jerarquizarlos para abordarlos convenientemente con indicadores de gestión más allá de rendir cuentas:

• Trabajo no sólo externo, sino interno.

• No un departamento ni una persona, sino trabajo transversal

• Saber de dónde partimos y qué hay: Fase 0: Evaluación

• Saber a dónde vamos: Fase 1: Planificación

• Y luego contarlo… comunicarlo –rendir cuentas – informar… etc.

36

FASE 0 / Evaluación

1. Diagnóstico o evaluación interna • ¿Quiénes son nuestros públicos estratégicos?

• ¿Qué estamos haciendo ya con cada uno de ellos de valor responsable?

2. Benchmarking: qué están haciendo “los mejores” de nuestro sector, qué temas están abordando en RSC o sostenibilidad otras organizaciones como la nuestra -Con cada público o por temas “materiales”

• Inventario de Buenas prácticas en su caso

37

FASE 0 / Evaluación 3. Estudio de MATERIALIDAD

• Identificar temas relevantes de nuestro sector/empresa, etc.

– Para quiénes lo son.

– Por qué lo son

» Impacto de dichos temas en nuestra organización y viceversa, también por públicos, etc…

• Asignarles una jerarquía

– Proceso de consulta interna/externa u otros métodos.

– Variables que asignamos a cada tema para “graduarlo” (y abordarlo luego en nuestro plan de responsabilidad)

» Demanda de públicos (externo e internos)

» Innovación implícita en atenderlos

» Diferenciación…

» Etc…

38

Fase 1 / Planificación

– Horizonte de 2 - 3 años

– Sobre el mapa de públicos estratégicos y temas relevantes

– Integrando lo que se hace ya de valor responsable con cada uno

– Fijando indicadores de gestión, no sólo de rendición de cuentas

(Cuadro de mando, etc…)

39

Fase 1 / Planificación

– Dos partes:

• Parte declarativa (de intenciones, posicionamientos, misión/visión/valores, etc.) – Esto, que es muy anglo, supone un trabajo de reflexión y

explicitación para desde ahí desarrollar la parte operativa

• Parte de políticas concretas, acciones, programas, etc. – Indicadores de gestión

– Objetivos

– Responsables por áreas/temas, etc. Y de rendir cuentas en cada caso.

40

Fase 2 /Comunicación

– ¿Vamos a comunicar esto? ¿Institucionalmente o por partes?

– ¿Para qué lo vamos a comunicar?

• Marca

• Reputación

• Herramientas: Memoria, informe.. Y otras…

41

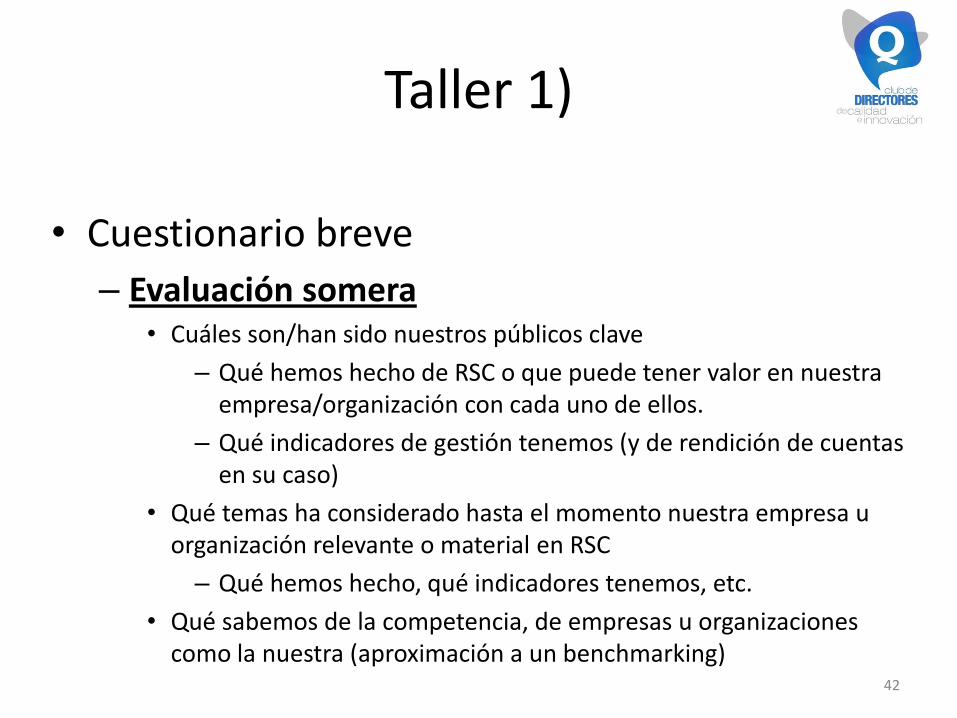

Taller 1)

• Cuestionario breve

– Evaluación somera • Cuáles son/han sido nuestros públicos clave

– Qué hemos hecho de RSC o que puede tener valor en nuestra empresa/organización con cada uno de ellos.

– Qué indicadores de gestión tenemos (y de rendición de cuentas en su caso)

• Qué temas ha considerado hasta el momento nuestra empresa u organización relevante o material en RSC

– Qué hemos hecho, qué indicadores tenemos, etc.

• Qué sabemos de la competencia, de empresas u organizaciones como la nuestra (aproximación a un benchmarking)

42

Taller 2)

– Planificación “del plan de RSC” o de la estrategia para integrarla en nuestra empresa u organización • Parte declarativa o de posicionamiento (enfoques de management, etc..)

– ¿Qué nos faltaría de esto?

• Parte del propio Plan

-Mapa stakeholders: ajustarlo, adaptarlo (puede no ser el adecuado)

-Aproximación a una Identificación de temas relevantes (no los que atendemos, los que pensamos que deberíamos atender) y jerarquía entre ellos: ¿cómo haríamos esto? ¿qué metodología emplearíamos?

¿Observamos qué hacen otras entidades, hacemos una reflexión interna?

-Plan de RSC: Resultado de poner en contraste lo que hemos hecho frente a los temas que consideramos relevantes y su jerarquía, lo que deberíamos hacer, integrando, por supuesto, lo que ya de valor responsable hacemos.

43

Taller 3)

• ¿Vamos a contarlo? ¿Por qué y para qué?

• Una memoria, un informe… ¿y otras posibilidades?

Una aproximación realista a la comunicación de responsabilidad de nuestra organización:

-De lo interno a lo externo…

44

Muchas gracias