cómo detectar el fracaso financiero y mejorar la liquidezpdfs.wke.es/2/0/2/8/pd0000072028.pdf ·...

TRANSCRIPT

18lEstrategiaFinanciera Nº290•Enero2012

MétododelCaso

Cómo detectar el fracaso financiero y

mejorar la liquidez

[www.estrategiafinanciera.es]

Nº290•Enero2012 EstrategiaFinanciera l19

H abitualmente, en el ámbito financiero se comenta que las empresas no quiebran por tener pérdidas, sino por problemas

financieros. De ahí que sea tan importante la gestión de la liquidez, que debe conducir a un equilibrio fi-nanciero que suponga no sólo el que las inversiones estén correctamente financiadas (capital corriente en su versión de corto plazo o fondo de maniobra en su versión de largo plazo), sino también la propia actividad de explotación de la empresa (necesidades operativas de fondos -NOF-). Para esto analizaremos las partidas del activo y pasivo corriente (capital co-rriente) fundamentalmente, el efecto de la falta o exceso de liquidez y de forma indirecta el impacto en la rentabilidad de la empresa a través de la relación ingresos-activo.

A continuación vamos a elaborar una lista (no taxativa) con los que, a nuestro juicio, serían los prin-cipales elementos que pueden limitar la capacidad de la empresa para generar recursos líquidos, a partir de los datos obtenidos de las cuentas anuales de una empresa para dos ejercicios consecutivos:

1) Crédito a clientes.

Cuando la empresa lleva a cabo su facturación, si no cobra ésta al contado, automáticamente está concediendo fi nanciación espontánea a clientes, o dicho de otra forma, estamos asumiendo un riesgo derivado del cobro de las ventas. Así pues, a mayor volumen de clientes con respecto a las ventas, mayor es la fi nanciación que soporta la empresa y, por tan-to, mayor riesgo.

En muchas ocasiones, las empresas no dispo-nen de departamentos de análisis de crédito/ries-go a clientes o, en otros casos, las necesidades de facturación para cubrir una estructura determinada fomentan la venta arriesgada o el crédito excesivo sin las oportunas garantías o coberturas de empresas especializadas en la gestión de cobros.

Para diagnosticar a través del balance el nivel de crédito concedido a clientes utilizaremos el siguiente indicador:

Crédito a clientes = Clientes/ventas x 100

Nos indica qué proporción se está fi nanciando a los clientes por cada euro vendido. Hay que comentar que, como la cifra de clientes incluye el IVA, hemos optado por aplicar IVA a la cifra de ventas para que ambas magnitudes sean comparables. Mientras que las ventas fi guran netas de rappels, devoluciones y descuentos.

A la hora de establecer un valor óptimo de este indicador tendremos que analizar qué pasa en el sec-tor, aunque, como ya comentamos anteriormente, a mayor porcentaje de crédito tendremos mayor ries-go, y mayor será el ciclo de caja de la empresa (este ciclo está compuesto por la diferencia de los plazos medios de cobro y los plazos medios de pago de los activos y pasivos corrientes de explotación), por lo que lo ideal será que el valor sea lo más reducido posible.

2) Cobro a clientes.

Debemos aplicar la siguiente fórmula:

Plazo medio de cobro a clientes = Saldo medio de clientes/ventas diarias

Si no somos capaces de generar liquidez y vivimos frecuentes tensiones de tesorería y morosidad, es posible que nos encontremos en la antesala del fracaso fi nanciero.

Realice un diagnóstico de la situación de su empresa a través de una hoja de Excel que podrá descargar en la página web

Juan Jesús Bernal GarcíaCatedrático de universidad Universidad Politécnica de Cartagena

José Soto SolanoConsultor de empresas y socio-dtor. de Solgestión Consultoría

FichaTécnica

AUTOR: Bernal García, Juan Jesús; Soto Solano, José.TÍTULO: Cómo detectar el fracaso fi nanciero y mejorar la liquidezLOCALIZADOR EN EL BUSCADOR WEB: DT0000172928 RESUMEN: En un entorno de crisis como el actual, una de las mayores preocupaciones de las empresas es la de asegurar una “salud fi nanciera” adecuada, en el sentido de poder generar recursos líquidos sufi cientes para pagar sus deudas y no incurrir en situaciones internas de tensiones de te-sorería, morosidad o concurso de acreedores (suspensión de pagos). Nuestro objetivo será, por tanto, exponer las causas más frecuentes de fracaso fi -nanciero, entendiendo como tal la ausencia de tesorería necesaria para hacer frente a sus pagos en tiempo y forma; y, a partir de aquí, elaborar una serie de alertas o parámetros de diagnóstico, planifi cación y control a través de una hoja de cálculo Excel descargable en la web y que contiene los princi-pales indicadores que es preciso controlar para que no se alcancen niveles no deseados y, cuando así ocurra, nos alerte de ello.DESCRIPTORES: Tesorería, liquidez, control de gestión, morosidad, concurso de acreedores, riesgo fi nanciero.

CONSULTE

La herramientaen la web

DESCÁRGUESE

Cómodetectarelfracasofinancieroymejorarlaliquidez

MétododelCaso

20lEstrategiaFinanciera Nº290•Enero2012

Recordemos que vender más no significa necesariamente vender mejor; y que tendremos que llevar un control estricto del periodo medio de cobro

Nos informa de cuántos días tardamos por tér-mino medio en cobrar nuestra facturación. El saldo medio de clientes para un período determinado se calcula mediante la fórmula (clientes iniciales en balance+clientes finales en balance)/2, y el valor de las ventas diarias se obtiene dividiendo las ventas anuales (aumentadas en el tipo medio de IVA) entre 365 días.

El valor óptimo de este ratio dependerá de la política de cobros de la empresa y del sector, pero podemos decir que lo ideal es que este plazo sea lo más reducido posible y, en cualquier caso, que esté por debajo del plazo de pago a proveedores.

Recordamos aquí que vender más (política de ventas de la empresa) no significa necesariamente vender mejor (política de cobros), y que tendremos que llevar un control estricto de este período me-dio de cobro, ya que la empresa necesita crecer en ingresos que mejoren su rentabilidad (a través de la relación ingresos/activo), pero no a costa de un incremento en el plazo medio de cobro, o, dicho de otra forma, el crecimiento de las ventas debe ser más que proporcional al crecimiento del plazo medio de cobro.

3) Exceso de existencias.

Cuando hablamos de existencias nos estamos refiriendo al almacén, que recoge la inversión que hace la empresa en mercaderías para su distribución, materias primas u otros aprovisionamientos para su transformación en productos finales. En este proceso podrán existir temporalmente productos semitermi-nados o en curso de fabricación, así como productos terminados esperando a ser vendidos.

Evidentemente, la empresa necesita un míni-mo de almacén para funcionar, sin que tenga que detener su ciclo productivo o no poder satisfacer su volumen de ventas. El problema está en dejar que el almacén sea excesivamente alto por una mala planificación de compras, provocando así un exceso de inversión, una posible falta de liquidez si tenemos que pagar a los proveedores antes de haber transformado las existencias en ventas y, por tanto, mayores necesidades de financiación. Todo ello sin contar con la posible obsolescencia de las existencias.

Nuestro análisis en este punto se hará a través de dos indicadores:

a) Permanencia media de existencias = Saldo medio de existencias/Consumos medios.

Hace referencia al número medio de días que permanecen las existencias en el almacén hasta que son consumidos en el ciclo de pro-ducción o distribución. El saldo medio de las existencias para un período determinado se cal-cula mediante la fórmula (existencias iniciales en balance+existencias finales en balance)/2, y el valor de las consumos medios diarios se obtiene dividiendo los consumos anuales (aumentados en el tipo medio de IVA) entre 365 días.

Hay que recordar que los consumos incluyen las compras realizadas más las existencias ini-ciales en almacén menos las existencias finales. Igualmente habría que indicar que la cifra de aprovisionamientos que aparece en la cuenta de pérdidas y ganancias incluye: las compras netas, la variación de existencias y los trabajos exter-nos realizados por otras empresas. Para nuestro cálculo no habría que incluir el importe de estos últimos siempre que no suponga un aumento del coste de las existencias en almacén (por ejemplo, nos referimos a la posibilidad de que la empresa contabilice en esta partida las co-misiones a agentes comerciales por las ventas efectuadas).

El plazo de permanencia en almacén debería ser el mínimo posible una vez cubierto el nivel mí-nimo de seguridad para evitar que la empresa quede desabastecida.

b) Rotación de existencias = Consumos medios/SME x 365

La rotación hace alusión a las veces que se re-nueva el almacén en un año. A mayor rotación, mayor liquidez, de ahí que se exija un valor ele-vado a este ratio.

Al igual que comentamos anteriormente con el plazo medio de cobro, la empresa debe vigilar la rotación adecuada de su almacén para que tenga un crecimiento menos que proporcional al cre-cimiento de sus ventas, o, lo que es lo mismo, crecer en ingresos pero no a costa del aumento del almacén.

4) Equilibrio NOF-Ventas.

Cuando empezamos este artículo comentamos que uno de los objetivos en la gestión de la liqui-dez estaba en determinar y controlar la cantidad de tesorería necesaria para que la empresa desarrolle su actividad de explotación. Este importe se conoce como necesidades operativas de fondos (NOF). Bá-sicamente, las NOF nos dicen qué nivel de fondos o recursos líquidos necesita la empresa para funcionar, y aunque no dependen sólo de las ventas, sí es cierto

Cómodetectarelfracasofinancieroymejorarlaliquidez

MétododelCaso

Nº290•Enero2012 EstrategiaFinanciera l21

que el volumen de ventas de la empresa condiciona el volumen de compras y, por tanto, el de proveedo-res y existencias. Así pues, si establecemos un valor objetivo para el ratio NOF/ventas, cuando aumenten estas últimas deberían aumentar proporcionalmente las NOF.

NOF=Activos Corrientes Operativos (NOF)-Pasivos Corrientes Operativos (PCO)

ACO=Existencias+Realizable de explota-ción (clientes, efectos a cobrar, otros deudores

comerciales)+Disponible mínimo necesario

PCO=Deudas de explotación

El objetivo es conseguir crecimientos de las NOF que no estén por encima del crecimiento de las ventas, sin tener que acudir a financiación externa adicional.

Hay que tener en cuenta que las NOF que cal-culamos provienen de saldos contables y no son las NOF reales u objetivo, pero aún así podríamos aproximar problemas de liquidez analizando la evolución de sus componentes en dos ejercicios consecutivos.

5) Crecimiento de las inversiones a largo plazo.

En muchos casos, la política de inversiones de la empresa lleva a endeudamientos excesivos en inver-siones a largo plazo, que deben estar financiadas con recursos permanentes (patrimonio neto más deudas a largo plazo). La diferencia entre el activo no co-rriente y los recursos permanentes es el fondo de maniobra o recursos de los que dispone la empresa y que, a su vez, deben financiar las NOF. De ahí que incrementos del activo no corriente afecten de forma directa a la liquidez.

Una adecuada política de inversiones y un con-trol del inmovilizado deben hacer posible que la em-presa consiga crecimientos en sus ventas más que proporcionalmente a los aumentos de su activo no corriente.

Rotación del ANC = Ventas/ANC>1

6) Existencia de equilibrio financiero.

Para alcanzar un correcto equilibrio financiero la empresa debe obtener los recursos o fuentes finan-cieras adecuadas para llevar a cabo sus inversiones, disponer de ellos en el momento oportuno y al me-nor coste posible. El equilibrio financiero se mide a

través del capital corriente (a corto plazo) o fondo de maniobra (a largo plazo).

Equilibrio financiero = ANC/Recursos permanentes

Si el valor de este ratio es mayor a la unidad, significa que todo el activo no corriente y parte del activo corriente está siendo financiado con recursos permanentes, ya sean propios o ajenos a largo plazo. Mientras que, si es menor a la unidad, implica que parte del activo no corriente está siendo financiado con deudas a corto plazo, con el consiguiente efecto negativo para la liquidez de la empresa.

7) Exceso de endeudamiento.

Hasta ahora hemos analizado cómo se compor-taban los componentes del activo corriente y no co-rriente y su relación con los ingresos. Evidentemente, la otra cara de la moneda estaría en la financiación obtenida para llevar a cabo las inversiones en activos y el coste asociado a aquella. En el apartado ante-rior analizábamos la financiación de las inversiones a largo plazo, en este caso vamos a partir del endeu-damiento global de la empresa, para centrarnos en la financiación de las inversiones a corto plazo.

- Endeudamiento total. Expresa qué parte del total de fondos de la empresa representan las deudas a corto y largo plazo.

Endeudamiento total = (Pasivo Corriente + Pasivo no Corriente)/PN + Pasivo x 100

Obviando los requisitos específicos del sector, el valor óptimo debería estar comprendido en el in-tervalo del 40-60% del patrimonio neto y pasivo.

- Calidad de la deuda. Hace referencia a la parte que representa la deuda a corto plazo respecto del total de deudas. Se asocia la calidad de la deuda a la inmediatez de su devolución, ya que cuánto más deuda tengamos que liquidar a corto plazo, mayores serán los recursos que necesita-remos a corto, lo que puede generar tensiones de liquidez.

Calidad de la deuda = Pasivo corriente/Pasivo x 100

El valor óptimo debería ser lo más reducido posible.

- Financiación espontánea a corto plazo (PCO). Son créditos automáticos a los que la empresa pue-de acceder y que, generalmente, no suponen un

Cómodetectarelfracasofinancieroymejorarlaliquidez

MétododelCaso

coste financiero. Nos referimos a la financiación de proveedores y acreedores, impuestos y segu-ros sociales.

PCO=(Pasivo Corriente-Pasivo Corriente Bancario)/PN +Pasivo x 100, donde

PCB=Deuda a largo reclasificada a corto+ financia-ción bancaria a corto

Dentro de este grupo la financiación más impor-tante es la de proveedores.

- Financiación de proveedores. Indica la financia-ción que la empresa está obteniendo de sus pro-veedores por cada euro de compra. Característi-cas fundamentales:

- Es una financiación sin coste (solamente el de oportunidad).

- No aumenta el endeudamiento bancario.

- Es estable ya que no depende de la financia-ción bancaria de los mercados financieros

Financiación de proveedores = Proveedores/Compras x 100

Cuando hablamos de compras nos referimos a las compras totales del período, después de des-contar los rappels y los descuentos, multiplicadas por el tipo medio de IVA.

Hay que indicar que podemos añadir, además de la financiación a proveedores, la financiación de otros acreedores, entendiendo como tal los proveedores de servicios de la empresa, el personal o la adminis-tración pública. Así tendríamos como aproximación:

Financiación acreedores = Acreedores/(Gastos de personal + Otros G. Expl.) x 100

Evidentemente, al mezclar en un mismo ratio partidas de naturaleza diferente, como son los sueldos por un lado, los servicios exteriores y los tributos por otro, hablaríamos de una cifra aproximada de financiación por cada euro de gasto fijo, teniendo en cuenta además que sólo se sumaría el IVA a la cifra de «Otros gastos de explotación» (y no a todos, como por ejemplo las primas de seguro), puesto que los gastos de per-sonal no llevan IVA.

- Pago a proveedores. Indica el número medio de días que transcurren desde que se realiza la com-pra hasta que se paga al proveedor.

Pago a proveedores = Saldo medio de proveedores/Compras diarias

Cómodetectarelfracasofinancieroymejorarlaliquidez

MétododelCaso

Nº290•Enero2012 EstrategiaFinanciera l23

El saldo medio de los proveedores para un perío-do determinado se calcula mediante la fórmula (proveedores iniciales en balance+proveedores finales en balance)/2, y el valor de las compras diarias se obtiene dividiendo las compras anua-les (aumentadas en el tipo medio de IVA) entre 365 días.

Lo ideal es que el plazo medio de pago a provee-dores sea lo más elevado posible, y, en cualquier caso, superior al plazo medio de cobro.

Tal y como comentamos en el apartado anterior también es posible determinar el pago a acree-dores utilizando la misma fórmula que para los proveedores, pero en lugar de compras diarias utilizaríamos los gastos de personal y otros Gastos de Explotación.

- Financiación no espontánea a corto plazo. Es el complemento de la financiación espontánea en el corto plazo, con coste financiero asociado. Son fundamentalmente créditos y préstamos a corto plazo.

Financiación no espontánea = Pasivo Corriente Bancario / PN + Pasivo x 100

- Coste de la deuda. Es el coste de la financiación de la deuda por cada euro facturado. El objetivo es que su valor sea lo más reducido posible y, en todo caso, por debajo del rendimiento que obtiene la empresa de su activo o inversiones. En empresas con excesivo endeudamiento, este coste financiero puede dar lugar a que el posible beneficio de explotación se transforme en pér-didas por efecto del resultado financiero.

Coste de la deuda = Gastos financieros/Ventas x 100

8) Ventas insuficientes.

Como es de sobra conocido, las ventas de una empresa es la principal fuente del alimento de la misma y en muchas ocasiones su importe no es el adecuado para asumir la estructura de costes, de explotación y financieros, de la empresa. Sin entrar a valorar aspectos de la cuenta de resultados y las posibles acciones o medidas a tomar en estos casos, nos interesa desde el punto de vista financiero, lo que supone que la empresa no alcance el denomi-nado “umbral de rentabilidad” o cifra de ventas mí-nima para cubrir todos los gastos:

- Si existen pérdidas se produce un desequilibrio financiero.

- Para financiar las pérdidas, bien se disminuye in-versión o se acude a financiación alternativa.

Umbral de rentabilidad = Gastos fijos/(1-Gastos variables/Ventas)

El objetivo estaría, por tanto, en que este umbral de rentabilidad sea inferior al importe actual de las ventas netas de la empresa.

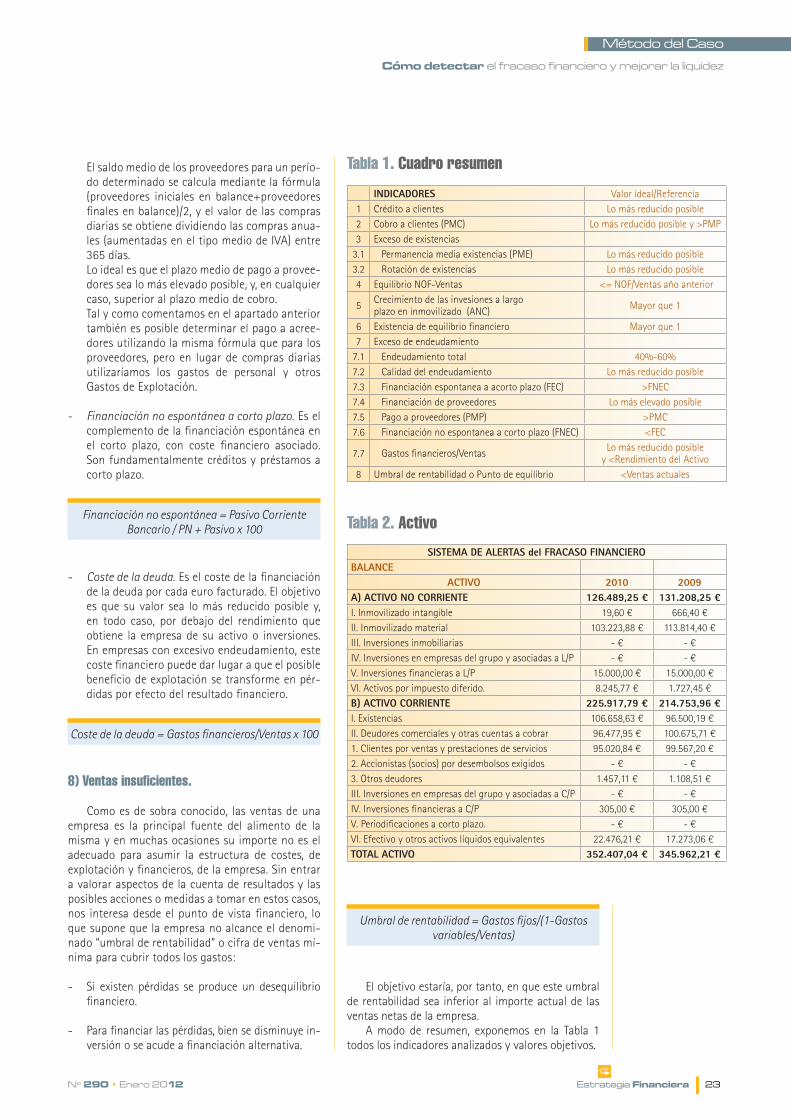

A modo de resumen, exponemos en la Tabla 1 todos los indicadores analizados y valores objetivos.

Tabla 1. Cuadro resumen

Tabla 2. Activo

INDICADORES Valor ideal/Referencia1 Crédito a clientes Lo más reducido posible2 Cobro a clientes (PMC) Lo más reducido posible y >PMP3 Exceso de existencias

3.1 Permanencia media existencias (PME) Lo más reducido posible3.2 Rotación de existencias Lo más reducido posible4 Equilibrio NOF-Ventas <= NOF/Ventas año anterior

5 Crecimiento de las invesiones a largo plazo en inmovilizado (ANC) Mayor que 1

6 Existencia de equilibrio financiero Mayor que 17 Exceso de endeudamiento

7.1 Endeudamiento total 40%-60%7.2 Calidad del endeudamiento Lo más reducido posible7.3 Financiación espontanea a acorto plazo (FEC) >FNEC7.4 Financiación de proveedores Lo más elevado posible7.5 Pago a proveedores (PMP) >PMC7.6 Financiación no espontanea a corto plazo (FNEC) <FEC

7.7 Gastos financieros/Ventas Lo más reducido posible y <Rendimiento del Activo

8 Umbral de rentabilidad o Punto de equilibrio <Ventas actuales

SISTEMA DE ALERTAS del FRACASO FINANCIEROBALANCE

ACTIVO 2010 2009A) ACTIVO NO CORRIENTE 126.489,25 € 131.208,25 € I. Inmovilizado intangible 19,60 € 666,40 € II. Inmovilizado material 103.223,88 € 113.814,40 € III. Inversiones inmobiliarias - € - € IV. Inversiones en empresas del grupo y asociadas a L/P - € - € V. Inversiones financieras a L/P 15.000,00 € 15.000,00 € VI. Activos por impuesto diferido. 8.245,77 € 1.727,45 € B) ACTIVO CORRIENTE 225.917,79 € 214.753,96 € I. Existencias 106.658,63 € 96.500,19 € II. Deudores comerciales y otras cuentas a cobrar 96.477,95 € 100.675,71 € 1. Clientes por ventas y prestaciones de servicios 95.020,84 € 99.567,20 € 2. Accionistas (socios) por desembolsos exigidos - € - € 3. Otros deudores 1.457,11 € 1.108,51 € III. Inversiones en empresas del grupo y asociadas a C/P - € - € IV. Inversiones financieras a C/P 305,00 € 305,00 € V. Periodificaciones a corto plazo. - € - € VI. Efectivo y otros activos líquidos equivalentes 22.476,21 € 17.273,06 € TOTAL ACTIVO 352.407,04 € 345.962,21 €

Cómodetectarelfracasofinancieroymejorarlaliquidez

MétododelCaso

24lEstrategiaFinanciera Nº290•Enero2012

CASO PRÁCTICO

La empresa Previasa lleva a cabo una actividad comercial y desea disponer de un sistema de alertas que le prevengan de un posible fracaso financiero. Para ello elabora una hoja en Excel que calcula los indicadores propuestos en la introducción y, en fun-ción de unos topes previamente establecidos, emita avisos visuales de precaución y alerta.

Datos de partida

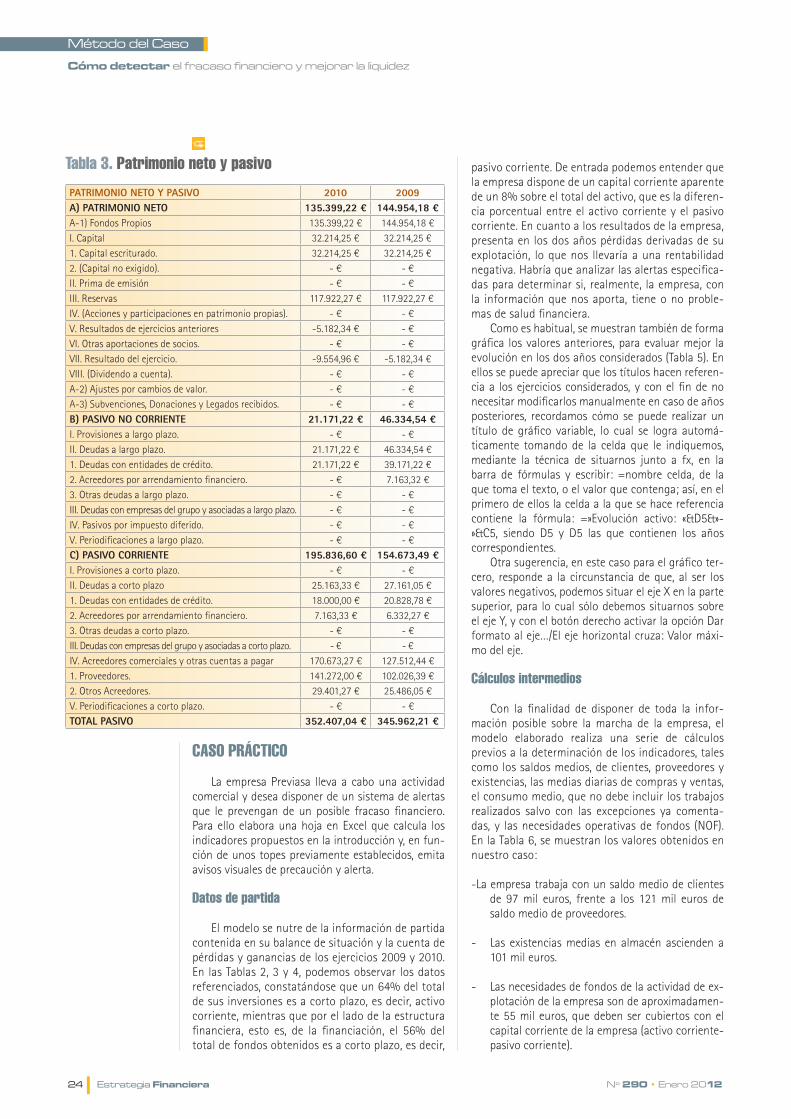

El modelo se nutre de la información de partida contenida en su balance de situación y la cuenta de pérdidas y ganancias de los ejercicios 2009 y 2010. En las Tablas 2, 3 y 4, podemos observar los datos referenciados, constatándose que un 64% del total de sus inversiones es a corto plazo, es decir, activo corriente, mientras que por el lado de la estructura financiera, esto es, de la financiación, el 56% del total de fondos obtenidos es a corto plazo, es decir,

pasivo corriente. De entrada podemos entender que la empresa dispone de un capital corriente aparente de un 8% sobre el total del activo, que es la diferen-cia porcentual entre el activo corriente y el pasivo corriente. En cuanto a los resultados de la empresa, presenta en los dos años pérdidas derivadas de su explotación, lo que nos llevaría a una rentabilidad negativa. Habría que analizar las alertas especifica-das para determinar si, realmente, la empresa, con la información que nos aporta, tiene o no proble-mas de salud financiera.

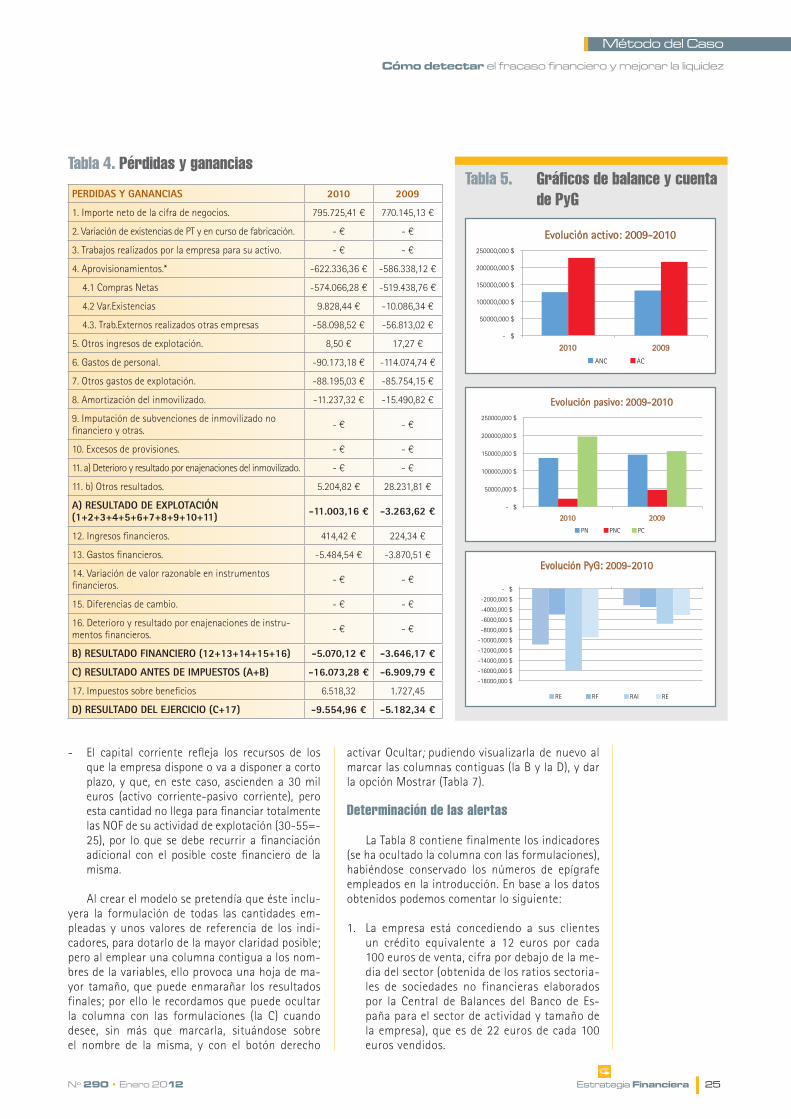

Como es habitual, se muestran también de forma gráfica los valores anteriores, para evaluar mejor la evolución en los dos años considerados (Tabla 5). En ellos se puede apreciar que los títulos hacen referen-cia a los ejercicios considerados, y con el fin de no necesitar modificarlos manualmente en caso de años posteriores, recordamos cómo se puede realizar un título de gráfico variable, lo cual se logra automá-ticamente tomando de la celda que le indiquemos, mediante la técnica de situarnos junto a fx, en la barra de fórmulas y escribir: =nombre celda, de la que toma el texto, o el valor que contenga; así, en el primero de ellos la celda a la que se hace referencia contiene la fórmula: =»Evolución activo: «&D5&»-»&C5, siendo D5 y D5 las que contienen los años correspondientes.

Otra sugerencia, en este caso para el gráfico ter-cero, responde a la circunstancia de que, al ser los valores negativos, podemos situar el eje X en la parte superior, para lo cual sólo debemos situarnos sobre el eje Y, y con el botón derecho activar la opción Dar formato al eje…/El eje horizontal cruza: Valor máxi-mo del eje.

Cálculos intermedios

Con la finalidad de disponer de toda la infor-mación posible sobre la marcha de la empresa, el modelo elaborado realiza una serie de cálculos previos a la determinación de los indicadores, tales como los saldos medios, de clientes, proveedores y existencias, las medias diarias de compras y ventas, el consumo medio, que no debe incluir los trabajos realizados salvo con las excepciones ya comenta-das, y las necesidades operativas de fondos (NOF). En la Tabla 6, se muestran los valores obtenidos en nuestro caso:

-La empresa trabaja con un saldo medio de clientes de 97 mil euros, frente a los 121 mil euros de saldo medio de proveedores.

- Las existencias medias en almacén ascienden a 101 mil euros.

- Las necesidades de fondos de la actividad de ex-plotación de la empresa son de aproximadamen-te 55 mil euros, que deben ser cubiertos con el capital corriente de la empresa (activo corriente-pasivo corriente).

Tabla 3. Patrimonio neto y pasivo

PATRIMONIO NETO Y PASIVO 2010 2009A) PATRIMONIO NETO 135.399,22 € 144.954,18 € A-1) Fondos Propios 135.399,22 € 144.954,18 € I. Capital 32.214,25 € 32.214,25 € 1. Capital escriturado. 32.214,25 € 32.214,25 € 2. (Capital no exigido). - € - € II. Prima de emisión - € - € III. Reservas 117.922,27 € 117.922,27 € IV. (Acciones y participaciones en patrimonio propias). - € - € V. Resultados de ejercicios anteriores -5.182,34 € - € VI. Otras aportaciones de socios. - € - € VII. Resultado del ejercicio. -9.554,96 € -5.182,34 € VIII. (Dividendo a cuenta). - € - € A-2) Ajustes por cambios de valor. - € - € A-3) Subvenciones, Donaciones y Legados recibidos. - € - € B) PASIVO NO CORRIENTE 21.171,22 € 46.334,54 € I. Provisiones a largo plazo. - € - € II. Deudas a largo plazo. 21.171,22 € 46.334,54 € 1. Deudas con entidades de crédito. 21.171,22 € 39.171,22 € 2. Acreedores por arrendamiento financiero. - € 7.163,32 € 3. Otras deudas a largo plazo. - € - € III. Deudas con empresas del grupo y asociadas a largo plazo. - € - € IV. Pasivos por impuesto diferido. - € - € V. Periodificaciones a largo plazo. - € - € C) PASIVO CORRIENTE 195.836,60 € 154.673,49 € I. Provisiones a corto plazo. - € - € II. Deudas a corto plazo 25.163,33 € 27.161,05 € 1. Deudas con entidades de crédito. 18.000,00 € 20.828,78 € 2. Acreedores por arrendamiento financiero. 7.163,33 € 6.332,27 € 3. Otras deudas a corto plazo. - € - € III. Deudas con empresas del grupo y asociadas a corto plazo. - € - € IV. Acreedores comerciales y otras cuentas a pagar 170.673,27 € 127.512,44 € 1. Proveedores. 141.272,00 € 102.026,39 € 2. Otros Acreedores. 29.401,27 € 25.486,05 € V. Periodificaciones a corto plazo. - € - € TOTAL PASIVO 352.407,04 € 345.962,21 €

Cómodetectarelfracasofinancieroymejorarlaliquidez

MétododelCaso

Nº290•Enero2012 EstrategiaFinanciera l25

- El capital corriente refleja los recursos de los que la empresa dispone o va a disponer a corto plazo, y que, en este caso, ascienden a 30 mil euros (activo corriente-pasivo corriente), pero esta cantidad no llega para financiar totalmente las NOF de su actividad de explotación (30-55=-25), por lo que se debe recurrir a financiación adicional con el posible coste financiero de la misma.

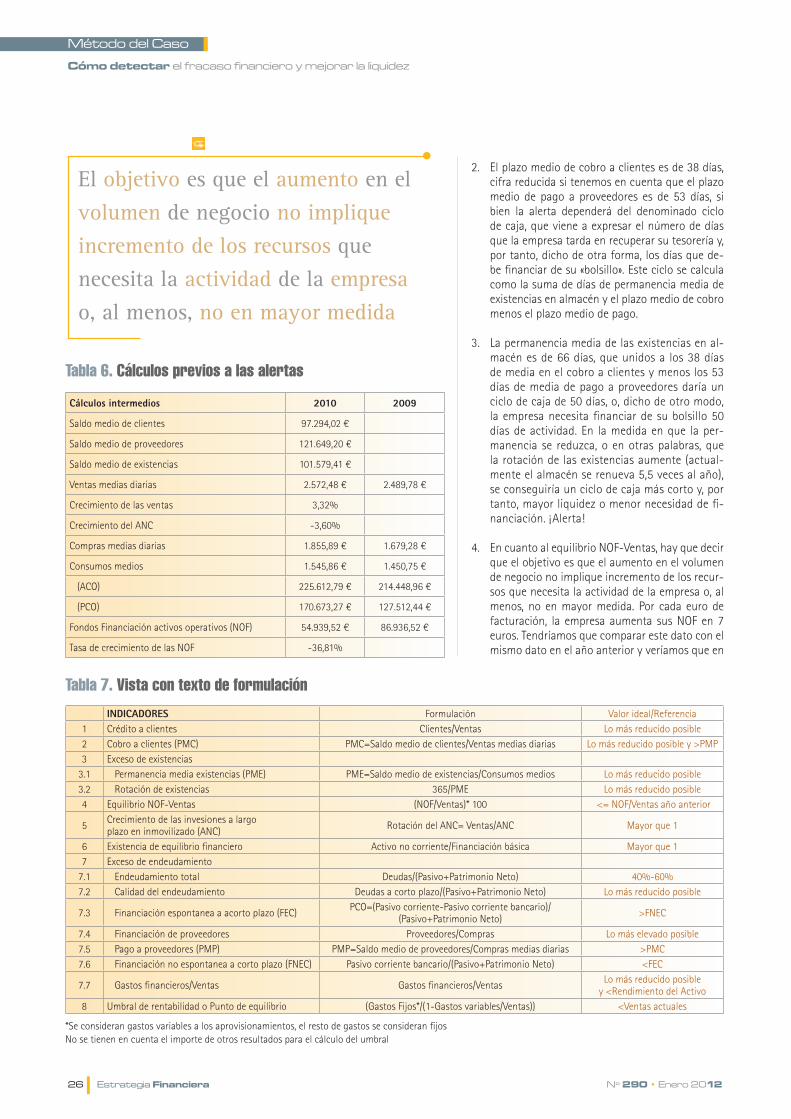

Al crear el modelo se pretendía que éste inclu-yera la formulación de todas las cantidades em-pleadas y unos valores de referencia de los indi-cadores, para dotarlo de la mayor claridad posible; pero al emplear una columna contigua a los nom-bres de la variables, ello provoca una hoja de ma-yor tamaño, que puede enmarañar los resultados finales; por ello le recordamos que puede ocultar la columna con las formulaciones (la C) cuando desee, sin más que marcarla, situándose sobre el nombre de la misma, y con el botón derecho

activar Ocultar; pudiendo visualizarla de nuevo al marcar las columnas contiguas (la B y la D), y dar la opción Mostrar (Tabla 7).

Determinación de las alertas

La Tabla 8 contiene finalmente los indicadores (se ha ocultado la columna con las formulaciones), habiéndose conservado los números de epígrafe empleados en la introducción. En base a los datos obtenidos podemos comentar lo siguiente:

1. La empresa está concediendo a sus clientes un crédito equivalente a 12 euros por cada 100 euros de venta, cifra por debajo de la me-dia del sector (obtenida de los ratios sectoria-les de sociedades no financieras elaborados por la Central de Balances del Banco de Es-paña para el sector de actividad y tamaño de la empresa), que es de 22 euros de cada 100 euros vendidos.

PERDIDAS Y GANANCIAS 2010 2009

1. Importe neto de la cifra de negocios. 795.725,41 € 770.145,13 €

2. Variación de existencias de PT y en curso de fabricación. - € - €

3. Trabajos realizados por la empresa para su activo. - € - €

4. Aprovisionamientos.* -622.336,36 € -586.338,12 €

4.1 Compras Netas -574.066,28 € -519.438,76 €

4.2 Var.Existencias 9.828,44 € -10.086,34 €

4.3. Trab.Externos realizados otras empresas -58.098,52 € -56.813,02 €

5. Otros ingresos de explotación. 8,50 € 17,27 €

6. Gastos de personal. -90.173,18 € -114.074,74 €

7. Otros gastos de explotación. -88.195,03 € -85.754,15 €

8. Amortización del inmovilizado. -11.237,32 € -15.490,82 €

9. Imputación de subvenciones de inmovilizado no financiero y otras. - € - €

10. Excesos de provisiones. - € - €

11. a) Deterioro y resultado por enajenaciones del inmovilizado. - € - €

11. b) Otros resultados. 5.204,82 € 28.231,81 €

A) RESULTADO DE EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11) -11.003,16 € -3.263,62 €

12. Ingresos financieros. 414,42 € 224,34 €

13. Gastos financieros. -5.484,54 € -3.870,51 €

14. Variación de valor razonable en instrumentos financieros. - € - €

15. Diferencias de cambio. - € - €

16. Deterioro y resultado por enajenaciones de instru-mentos financieros. - € - €

B) RESULTADO FINANCIERO (12+13+14+15+16) -5.070,12 € -3.646,17 €

C) RESULTADO ANTES DE IMPUESTOS (A+B) -16.073,28 € -6.909,79 €

17. Impuestos sobre beneficios 6.518,32 1.727,45

D) RESULTADO DEL EJERCICIO (C+17) -9.554,96 € -5.182,34 €

Tabla 4. Pérdidas y ganancias

- $

50000,000 $

100000,000 $

150000,000 $

200000,000 $

250000,000 $

2010 2009

Evolución activo: 2009-2010

ANC AC

- $

50000,000 $

100000,000 $

150000,000 $

200000,000 $

250000,000 $

2010 2009

Evolución pasivo: 2009-2010

PN PNC PC

Tabla 5. Gráficos de balance y cuenta de PyG

Cómodetectarelfracasofinancieroymejorarlaliquidez

MétododelCaso

26lEstrategiaFinanciera Nº290•Enero2012

El objetivo es que el aumento en el volumen de negocio no implique incremento de los recursos que necesita la actividad de la empresa o, al menos, no en mayor medida

2. El plazo medio de cobro a clientes es de 38 días, cifra reducida si tenemos en cuenta que el plazo medio de pago a proveedores es de 53 días, si bien la alerta dependerá del denominado ciclo de caja, que viene a expresar el número de días que la empresa tarda en recuperar su tesorería y, por tanto, dicho de otra forma, los días que de-be financiar de su «bolsillo». Este ciclo se calcula como la suma de días de permanencia media de existencias en almacén y el plazo medio de cobro menos el plazo medio de pago.

3. La permanencia media de las existencias en al-macén es de 66 días, que unidos a los 38 días de media en el cobro a clientes y menos los 53 días de media de pago a proveedores daría un ciclo de caja de 50 días, o, dicho de otro modo, la empresa necesita financiar de su bolsillo 50 días de actividad. En la medida en que la per-manencia se reduzca, o en otras palabras, que la rotación de las existencias aumente (actual-mente el almacén se renueva 5,5 veces al año), se conseguiría un ciclo de caja más corto y, por tanto, mayor liquidez o menor necesidad de fi-nanciación. ¡Alerta!

4. En cuanto al equilibrio NOF-Ventas, hay que decir que el objetivo es que el aumento en el volumen de negocio no implique incremento de los recur-sos que necesita la actividad de la empresa o, al menos, no en mayor medida. Por cada euro de facturación, la empresa aumenta sus NOF en 7 euros. Tendríamos que comparar este dato con el mismo dato en el año anterior y veríamos que en

Tabla 6. Cálculos previos a las alertas

Tabla 7. Vista con texto de formulación

Cálculos intermedios 2010 2009

Saldo medio de clientes 97.294,02 €

Saldo medio de proveedores 121.649,20 €

Saldo medio de existencias 101.579,41 €

Ventas medias diarias 2.572,48 € 2.489,78 €

Crecimiento de las ventas 3,32%

Crecimiento del ANC -3,60%

Compras medias diarias 1.855,89 € 1.679,28 €

Consumos medios 1.545,86 € 1.450,75 €

(ACO) 225.612,79 € 214.448,96 €

(PCO) 170.673,27 € 127.512,44 €

Fondos Financiación activos operativos (NOF) 54.939,52 € 86.936,52 €

Tasa de crecimiento de las NOF -36,81%

INDICADORES Formulación Valor ideal/Referencia1 Crédito a clientes Clientes/Ventas Lo más reducido posible2 Cobro a clientes (PMC) PMC=Saldo medio de clientes/Ventas medias diarias Lo más reducido posible y >PMP3 Exceso de existencias

3.1 Permanencia media existencias (PME) PME=Saldo medio de existencias/Consumos medios Lo más reducido posible3.2 Rotación de existencias 365/PME Lo más reducido posible4 Equilibrio NOF-Ventas (NOF/Ventas)* 100 <= NOF/Ventas año anterior

5 Crecimiento de las invesiones a largo plazo en inmovilizado (ANC) Rotación del ANC= Ventas/ANC Mayor que 1

6 Existencia de equilibrio financiero Activo no corriente/Financiación básica Mayor que 17 Exceso de endeudamiento

7.1 Endeudamiento total Deudas/(Pasivo+Patrimonio Neto) 40%-60%7.2 Calidad del endeudamiento Deudas a corto plazo/(Pasivo+Patrimonio Neto) Lo más reducido posible

7.3 Financiación espontanea a acorto plazo (FEC) PCO=(Pasivo corriente-Pasivo corriente bancario)/(Pasivo+Patrimonio Neto) >FNEC

7.4 Financiación de proveedores Proveedores/Compras Lo más elevado posible7.5 Pago a proveedores (PMP) PMP=Saldo medio de proveedores/Compras medias diarias >PMC7.6 Financiación no espontanea a corto plazo (FNEC) Pasivo corriente bancario/(Pasivo+Patrimonio Neto) <FEC

7.7 Gastos financieros/Ventas Gastos financieros/Ventas Lo más reducido posible y <Rendimiento del Activo

8 Umbral de rentabilidad o Punto de equilibrio (Gastos Fijos*/(1-Gastos variables/Ventas)) <Ventas actuales

*Se consideran gastos variables a los aprovisionamientos, el resto de gastos se consideran fijos No se tienen en cuenta el importe de otros resultados para el cálculo del umbral

Cómodetectarelfracasofinancieroymejorarlaliquidez

MétododelCaso

Nº290•Enero2012 EstrategiaFinanciera l27

Los valores obtenidos para los indicadores deben servir para

alertar a la empresa de un endeudamiento excesivo, un plazo

a proveedores muy largo, etc.

2009 las necesidades de fondos por euro factu-rado eran mayores que en 2010. Luego, en prin-cipio, no habría motivos para la alerta.

5. En cuanto al endeudamiento total de la empre-sa, este llega al 61,58%(1), que está ligeramente por encima del intervalo recomendado (40-60%). Del total de deudas, un 90% tienen vencimiento a corto plazo, por lo que la calidad del endeuda-miento es bastante mala. ¡Alerta!

6. Respecto a la procedencia de la financiación, el 50% son créditos automáticos que vienen de proveedores, acreedores y administración públi-ca, sin incurrir en costes financieros. Concreta-mente, la financiación más importante, la de pro-veedores, supone el 25% del total de las compras realizadas con plazo de pago medio de 53 días, que es superior al plazo medio de cobro (38 días), si bien en aras a reducir el ciclo de caja de la em-presa (días que la empresa tiene que financiar de su bolsillo) debería ser ampliado el plazo de pago a proveedores. ¡Alerta!

7. En cuanto a la financiación no espontánea, con coste, representa el 7% frente al 9% de la media del sector, y en cualquier caso está por debajo de la financiación espontánea.

8. Los costes de la deuda ascienden a un 0,69% sobre el total de ventas, por lo que no suponen un gasto excesivo, si bien en nuestro caso, como el rendimiento del activo es negativo por efecto del margen, cualquier coste adicional de finan-ciación añadiría más pérdidas al resultado y, por tanto, mayor desequilibrio financiero. ¡Alerta!

9. Finalmente, si analizamos el umbral de renta-bilidad de la empresa desde un punto de vista financiero, vemos que existe claramente un des-fase importante entre las ventas realizadas y las ventas necesarias para cubrir el total de gastos de la empresa. Esto se traduce en pérdidas que generan un descenso en los recursos permanen-tes de la empresa, por tanto en el fondo de ma-niobra y en la capacidad de la empresa de cubrir las necesidades de tesorería de sus inversiones, a corto y largo plazo, con lo que se generarían tensiones de liquidez. ¡Alerta!

Avisos de alerta y precaución

Evidentemente, los valores obtenidos para los indicadores deben servir para alertar a la empresa de un endeudamiento excesivo, un plazo a pro-veedores demasiado largo, unos gastos financie-ros muy altos, etc.; siendo los umbrales en los

(1) Bernal García, J.J.: “Análisis del crecimiento y el endeuda-miento”. Estrategia Financiera nº 280. Febrero 2011.

cuales debe activarse la alerta correspondiente distintos según el sector, la empresa, e incluso las circunstancias de la economía. Por ello, en los cuatro indicadores que no vienen prefijados por un valor determinado (según la tabla de valores de referencia dada) se ha optado por que cada usuario pueda introducir esos valores según sus características, aunque se parta aquí de unos valores típicos, que pueden servir de referencia. También se han establecido unos niveles previos a dichas alertas y que se han denominado de pre-caución, como avisos de que nos estamos aproxi-mando a los valores peligrosos; topes que pueden también ser modificados en función del grado de prudencia que se tenga, acercándolo o alejándolo del valor de la alerta correspondiente mediante la introducción de un porcentaje. En la Tabla 9 hemos introducido un 20%, lo que implica que cuando estemos a esa distancia del nivel de alerta nos previene. En los casos de que el nivel de alerta (semáforo rojo), corresponda a un va-lor mínimo, la precaución se activará (semáforo naranja) cuando el indicador esté a un 20% por debajo, para avisar que nos estamos acercando a dicha alerta. Así, por ejemplo, si en el crédito a

Figura 7. Indicadores para alertas financierasINDICADORES 2010

1 Crédito a clientes 11,94%2 Cobro a clientes (PMC) 38 días3 Exceso de existencias

3.1 Permanencia media existencias (PME) 66 días3.2 Rotación de existencias 5,534 Equilibrio NOF-Ventas 6,90%

5 Crecimiento de las invesiones a largo plazo en inmovilizado (ANC) 6,29

6 Existencia de equilibrio financiero 1,447 Exceso de endeudamiento

7.1 Endeudamiento total 61,58%7.2 Calidad del endeudamiento 90,24%7.3 Financiación espontanea a acorto plazo (FEC) 48,43%7.4 Financiación de proveedores 25,04%7.5 Pago a proveedores (PMP) 66 días7.6 Financiación no espontanea a corto plazo (FNEC) 7,14%7.7 Gastos financieros/Ventas 0,69%8 Umbral de rentabilidad o Punto de equilibrio 893.415,00 €

Cómodetectarelfracasofinancieroymejorarlaliquidez

MétododelCaso

28lEstrategiaFinanciera Nº290•Enero2012

clientes la alerta la hemos situado en un 22%, la precaución se sitúa en un 16,7%; por el contra-rio, cuando se persiga un valor por encima de la alerta, el nivel de precaución será un 20% mayor, como ocurre con el indicador ANC, con la alerta en 1 y la precaución en 1,20. Si queremos ser más precavidos, sólo hay que reducir dicho porcentaje del 20% (Tabla 9).

Finalmente, se ha introducido una columna adicional con la diferencia a distancia entre el va-lor actual de la empresa y el umbral de alerta es-tablecido, que puede ser positiva, lo que es bueno, ya que informa sobre el margen hasta la alerta, o negativo que avisa en cuanto hemos superado el valor permitido (números en rojo) (Tabla 9).

Unas gráficas de barras horizontales combi-nadas, una con relleno con el valor del indicador, y la otra con el contorno, la del nivel de alerta, nos puede facilitar una visión rápida de la situa-ción en cada uno de ellos. El primer gráfico se refiere a los índices de tipo porcentual peque-ño, el siguiente a porcentajes mayores, y los dos restantes al de valor numérico, y el referente al umbral de rentabilidad (Tabla 10). Al añadir los nombres completos de los indicadores para más facilidad de interpretación, se provoca la dismi-nución del tamaño de letra, lo que puede difi-cultar su lectura. Por ello, hemos llevado estos gráficos a una hoja gráfica completa, para lo cual daremos copiar sobre el gráfico, luego habría que pulsar F11, y pegar sobre dicha hoja gráfica.

CONCLUSIONES

Como venimos afirmando desde hace años en estos artículos-herramientas, la información es fundamental a la hora de tomar decisiones de forma correcta, lo cual es aún más necesario en situaciones como la actual, donde es preciso «pulsar» con frecuencia la «salud» de la empresa mediante los signos «indicadores» que nos pue-den alertar de una posible quiebra financiera, acometiendo medidas correctoras, para tratar de evitarla, actuando sobre las distintas variables que intervienen.

BIBLIOGRAFÍA

- Bernal García, J.J.: “Como calcular la posibi-lidad de quiebra: modelo Z-Score de Altman”. Estrategia Financiera, nº 287. Octubre 2011.

- Tomás, Jaime y Battle, Emilio: “Cómo prevenir la morosidad”. Ed. Gestión 2000. 2ª ed., 2008.

COMENTEESTEARTÍCULOEn www.estrategiafi nanciera.es

Tabla 9. Alertas y precauciones, distancia a la alerta y semáforos

20,0%

2010 Alerta Precaución Distancia

1 11,94% 22,0% 17,6% 10,06%

2 38 días 66 días 30 días 28

3

3.1 66 días 28 días 22 días - 38 días

3.2 5,53 13,25 10,60 7,72

4 6,90% 11,3% 9,0% 4,4%

5 6,29 1,00 1,20 5,29

6 1,44 1,00 1,20 0,44

7

7.1 61,58% 60,0% 40,0% -1,58%

7.2 90,24% 50,0% 40,0% -40,24%

7.3 48,43% 7,1% 8,6% 41,29%

7.4 25,04% 50,0% 60,0% -24,96%

7.5 66 días 38 días 46 días 28 días

7.6 7,14% 48,8% 38,7% 41,29%

7.7 0,69% -0,03% 0,0% -0,72%

8 893.415,00 € 795.725,41 € 795.725,41 € -97.689,59 €

Cómodetectarelfracasofinancieroymejorarlaliquidez

MétododelCaso

Nº290•Enero2012 EstrategiaFinanciera l29

Umbral de Rentabilidad

Valor

Alerta

740,000 $ 760,000 $ 780,000 $ 800,000 $ 820,000 $ 840,000 $ 860,000 $ 880,000 $ 900,000 $ 920,000 $

Millares

Tabla 10. Gráficas de diferencias entre valores y tope alertas