cómo actúa la fiscalidad de los productos de ahorro para la jubilación

TRANSCRIPT

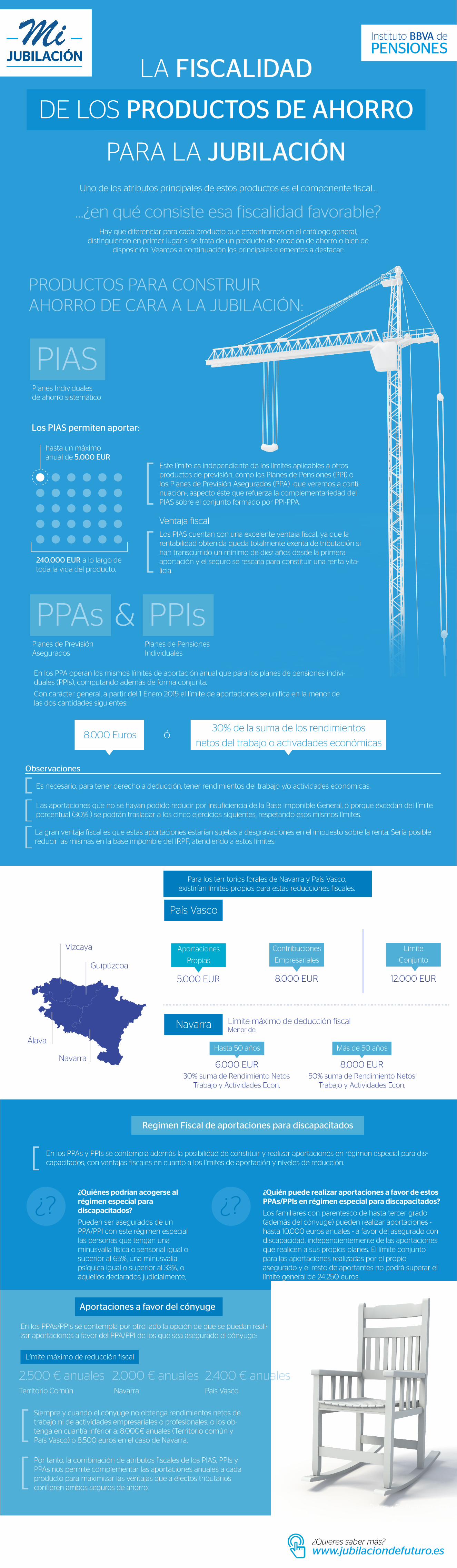

LA FISCALIDAD

DE LOS PRODUCTOS DE AHORRO

PARA LA JUBILACIÓN

…¿en qué consiste esa fiscalidad favorable?

Uno de los atributos principales de estos productos es el componente fiscal…

Hay que diferenciar para cada producto que encontramos en el catálogo general, distinguiendo en primer lugar si se trata de un producto de creación de ahorro o bien de

disposición. Veamos a continuación los principales elementos a destacar:

En los PPA operan los mismos límites de aportación anual que para los planes de pensiones indivi-duales (PPIs), computando además de forma conjunta.

Con carácter general, a partir del 1 Enero 2015 el límite de aportaciones se unifica en la menor de las dos cantidades siguientes:

La gran ventaja fiscal es que estas aportaciones estarían sujetas a desgravaciones en el impuesto sobre la renta. Sería posible reducir las mismas en la base imponible del IRPF, atendiendo a estos límites:

Para los territorios forales de Navarra y País Vasco, existirían límites propios para estas reducciones fiscales.

En los PPAs y PPIs se contempla además la posibilidad de constituir y realizar aportaciones en régimen especial para dis-capacitados, con ventajas fiscales en cuanto a los límites de aportación y niveles de reducción.

En los PPAs/PPIs se contempla por otro lado la opción de que se puedan reali-zar aportaciones a favor del PPA/PPI de los que sea asegurado el cónyuge:

Territorio Común País Vasco

2.500 € anuales 2.400 € anuales

Planes Individualesde ahorro sistemático

PIAS

Planes de PrevisiónAsegurados

PPAsPlanes de PensionesIndividuales

PPIs&

Este límite es independiente de los límites aplicables a otros productos de previsión, como los Planes de Pensiones (PPI) o los Planes de Previsión Asegurados (PPA) -que veremos a conti-nuación-, aspecto éste que refuerza la complementariedad del PIAS sobre el conjunto formado por PPI-PPA.

Los PIAS permiten aportar:

hasta un máximo anual de 5.000 EUR

240.000 EUR a lo largo de toda la vida del producto.

Los PIAS cuentan con una excelente ventaja fiscal, ya que la rentabilidad obtenida queda totalmente exenta de tributación si han transcurrido un mínimo de diez años desde la primera aportación y el seguro se rescata para constituir una renta vita-licia.

Ventaja fiscal

8.000 Euros

Es necesario, para tener derecho a deducción, tener rendimientos del trabajo y/o actividades económicas.

Las aportaciones que no se hayan podido reducir por insuficiencia de la Base Imponible General, o porque excedan del límite porcentual (30% ) se podrán trasladar a los cinco ejercicios siguientes, respetando esos mismos límites.

Guipúzcoa

Navarra

Álava

Vizcaya

¿?¿Quiénes podrían acogerse al régimen especial para discapacitados?

Pueden ser asegurados de un PPA/PPI con este régimen especial las personas que tengan una minusvalía física o sensorial igual o superior al 65%, una minusvalía psíquica igual o superior al 33%, o aquellos declarados judicialmente,

¿?¿Quién puede realizar aportaciones a favor de estos PPAs/PPIs en régimen especial para discapacitados?

Los familiares con parentesco de hasta tercer grado (además del cónyuge) pueden realizar aportaciones - hasta 10.000 euros anuales - a favor del asegurado con discapacidad, independientemente de las aportaciones que realicen a sus propios planes. El límite conjunto para las aportaciones realizadas por el propio asegurado y el resto de aportantes no podrá superar el límite general de 24.250 euros.

Aportaciones a favor del cónyuge

Límite máximo de reducción fiscal

Siempre y cuando el cónyuge no obtenga rendimientos netos de trabajo ni de actividades empresariales o profesionales, o los ob-tenga en cuantía inferior a: 8.000€ anuales (Territorio común y País Vasco) o 8.500 euros en el caso de Navarra,

Por tanto, la combinación de atributos fiscales de los PIAS, PPIs y PPAs nos permite complementar las aportaciones anuales a cada producto para maximizar las ventajas que a efectos tributarios confieren ambos seguros de ahorro.

Observaciones

País Vasco

Navarra

5.000 EUR

Aportaciones

Propias

Límite máximo de deducción fiscalMenor de:

Límite máximo de deducción fiscalMenor de:

50% suma de Rendimiento Netos Trabajo y Actividades Econ.

Más de 50 años

8.000 EUR6.000 EUR

Hasta 50 años

30% suma de Rendimiento Netos Trabajo y Actividades Econ.

PRODUCTOS PARA CONSTRUIR AHORRO DE CARA A LA JUBILACIÓN:

8.000 EUR

Contribuciones

Empresariales

12.000 EUR

Datos a Fecha: 02/03/2015

30% de la suma de los rendimientos

netos del trabajo o activadades económicas

Navarra

2.000 € anuales

ó

Límite

Conjunto

Regimen Fiscal de aportaciones para discapacitados

¿Quieres saber más?www.jubilaciondefuturo.es