combinaciones de negocio en colombia, una mirada …

TRANSCRIPT

COMBINACIONES DE NEGOCIO EN COLOMBIA, UNA

MIRADA DESDE LA CLASIFICACIÓN DE LA PLUSVALÍA E

INTANGIBLES

Autor

Yenny Paola Castelblanco Camargo

Universidad de Antioquia

Facultad Ciencias Económicas

Medellín, Colombia

2020

Combinaciones de negocio en Colombia, una mirada desde la clasificación de la plusvalía e

intangibles.

Yenny Paola Castelblanco Camargo

Ingeniera Industrial

Especialista en Finanzas y Administración Pública

Trabajo de investigación presentado como requisito

para optar al título de:

Magister en Finanzas

Director

Jaime Alberto Guevara Sanabria

Contador Público

Especialista en Régimen Jurídico y Contable de Impuesto

Magister en Administración de Empresas

Universidad de Antioquia

Facultad de Ciencias Económicas

Medellín, Colombia

2020.

Combinaciones de negocio en Colombia, una mirada desde la clasificación de la plusvalía

e intangibles.

Yenny Paola Castelblanco Camargo

Resumen

Tras la aparición de las Normas Internacionales de Información Financiera NIIF, son

muchas las preguntas que surgen respecto a cómo su implementación repercute en los

estados financieros de las empresas. Particularmente, la NIIF 3 ha generado cambios en la

manera como las empresas que realizan combinación de negocios clasifican la plusvalía,

dado que esta establece que este tipo de operaciones deben ser contabilizadas por el

método de adquisición que supone el reconocimiento de los activos adquiridos y de los

pasivos asumidos a partir de la fecha de adquisición, además de determinar la información

que se va a revelar en los estados financieros.

Sin embargo, la manera como se establece la clasificación de la plusvalía puede ser

controvertida, pues de acuerdo con la teoría este puede ser clasificado como gasto y no

como activo como la norma propone. Por tal motivo, cobra importancia la determinación

de los efectos de la clasificación de la plusvalía y de otros intangibles.

Por consiguiente, se ha realizado una investigación documental de carácter

fenomenológico, tomando como muestra las empresas colombianas que, durante el año

2018, emitieron sus estados financieros bajo NIIF plenas individuales y NIIF PYMES

individuales. Adicionalmente, se realizó la modelación de 3 escenarios donde se observó

el comportamiento de los estados financieros de acuerdo con la clasificación de la

plusvalía y otros intangibles llevándolos al gasto por la aplicación del deterioro de valor

generando cambios en los resultados en los estados financieros y en su interpretación. Los

resultados evidencian que al llevar la plusvalía al gasto y no al activo, en la mayoría de las

empresas, ha generado cambios en los indicadores analizados, que permiten afirmar que

la clasificación de este y de otros intangibles produce efectos significativos en los estados

financieros que pueden cambiar la forma de leer los mismos, lo cual puede llevar a tomar

de decisiones financieras equivocadas. Dichos cambios se reflejan principalmente en la

distorsión de los activos corrientes, en el margen neto y en la utilidad operacional

después de impuestos UODI.

Palabras clave: Crédito mercantil, método de la compra, estructura financiera,

combinación de negocios, intangibles y deterioro

Business combinations in Colombia, a look from the classification of goodwill and

intangibles

Abstract

After the appearance of the International Financial Reporting Standards IFRS, there are

many questions that arise regarding how their implementation affects the financial

statements of companies. In particular, IFRS 3 has generated changes in the way

companies that carry out a business combination classify goodwill, given that it establishes

that this type of operations must be accounted for the acquisition method that involves

the recognition of the assets acquired and of the liabilities assumed from the acquisition

date, in addition to determining the information to be disclosed in the financial

statements.

However, the way in which the classification of surplus value is established can be

controversial, because according to theory it can be classified as an expense and not as an

asset as the norm proposes. For this reason, determining the effects of the classification of

goodwill and other intangibles becomes important.

Therefore, an investigation has been carried out, taking as a sample the Colombian

companies that during the year 2018, issued their financial statements under individual

full IFRS and individual SME IFRS. Additionally, 3 scenarios were modeled where the

behavior of the financial statements was observed according to the classification of

goodwill and other intangibles, taking them to expense due to the application of

impairment, generating changes in the results in the financial statements and in their

interpretation. The results show that taking capital gains to expenses and not assets, in

most companies, has generated changes in the analyzed indicators that allow us to affirm

that the classification of this and other intangibles produces significant effects in the

financial statements that may changing the way you read them, which can lead to making

the wrong financial decisions. These changes are mainly reflected in the distortion of

current assets, in the net margin and in the operating profit after UODI taxes.

Keywords: Goodwill, Purchase Price Allocation, Business Combination, Intangibles and

Impairment.

I. Introducción

La llegada de las Normas Internacionales de Información Financiera (NIIF) a Colombia ha

implicado para las empresas realizar cambios en la manera como se reporta la

información financiera. (Escuela de Administración Universidad del Rosario, 2019). Uno

de estos cambios ha sido impuesto por la NIIF 3, la cual especifica la información que se va

a revelar cuando se presenta una combinación de negocios, y determina que el método

para contabilizar este tipo de transacción es el de adquisición. Es entonces cuando el

concepto de plusvalía tiene incidencia en los estados financieros, pues este es solo

contabilizado por las empresas una vez realizada una combinación de negocios, donde la

parte controladora deberá reflejar en su estructura financiera, la adquisición de la otra

parte.

De acuerdo con la NIIF 3 (2018), la plusvalía se contabiliza como activo, sin embargo, el

mismo tiene que aplicar las reglas de deterioro en forma anual, dado que es un activo

riesgoso, ya que representa los flujos de efectivo futuros; lo anterior puede

cuestionarse, según lo indicado por Ratio y Tiron, (2013), quienes aseveran que la

plusvalía puede ser contabilizada como gasto. Lo anterior, genera cambios en el

comportamiento resultados de los estados financieros y los indicadores que pueden

afectar la interpretación de estos, pues como lo afirman (Castro, Martínez y Santoy,2020),

una de las principales funciones del análisis financiero es apoyar a la dirección en la toma

de decisiones, a implementar que fortalezcan el crecimiento de la empresa. Por tal

motivo, los cambios en los indicadores pueden llevar a decisiones que determinen un

nuevo rumbo para las compañías.

Adicionalmente, se considera que las técnicas de deterioro no son claras en NIC 36 para el

deterioro de este activo en particular, razón por la cual el mismo puede ser complejo y no

se cumple con lo establecido en la norma. Tal como lo han indicado (Mazzi, Liberatore y

Tsalavoutas,2016), quienes confirman que la normativa al implementar solamente el

deterioro ha generado cierto grado de subjetividad en la forma como este se realiza, lo

cual deja a consideración de los directivos, inclusive si la prueba de deterioro se realiza o

no. Así mismo, las investigadoras (Blasco, Costa y Montes, 2019) han expresado que la

norma ha generado subjetividad del tratamiento del deterioro, debido a que ha otorgado

discrecionalidad a los directivos para la estimación de este valor, por tanto, existe la

posibilidad de cierto grado de manipulación. Lo anterior, pese que las empresas deben

revelar en las notas a sus estados financieros, las metodologías utilizadas, con el

propósito de generar claridad y transparencia respecto a los procedimientos empleados.

En este sentido, el objetivo principal de este trabajo ha sido enfocado en la determinación

de los efectos de la clasificación de la plusvalía en las empresas colombianas del sector

real que han realizado combinación de negocios durante el periodo 2018 y que reportan

su información financiera a través de NIIF Pequeñas y Medianas Empresas (PYMES) y NIIF

plenas, individuales. En el desarrollo del presente artículo se señalarán algunas de las

definiciones de la plusvalía, otros intangibles y su relación con la combinación de

negocios. Igualmente, se mencionarán aspectos importantes en la valoración de la

plusvalía como el valor razonable y el deterioro, al igual que las diferentes investigaciones

realizadas acerca de los ítems de estudio. Por otro lado, se explicará la importancia de los

indicadores financieros y la metodología escogida para la modelación de varios escenarios

donde se clasifican la plusvalía y otros intangibles de manera diferente a lo establecido

por la NIIF 3 y se presentarán los resultados y el análisis de las modelaciones realizadas

para determinar el impacto de la clasificación de intangibles en la combinación de

negocios.

II. Marco de referencia

II.1 Plusvalía en la combinación de negocios.

Entre la plusvalía y la combinación de negocios existe una relación directa, dado el

reconocimiento de la primera a causa de este tipo de operaciones. Lo anterior, debido a

que la plusvalía en una combinación de negocios obedece al pago realizado como anticipo

de los beneficios futuros de los activos y dicho pago es realizado por parte de la empresa

adquiriente. (Pérez, 2016). Igualmente, Jaime & Ramírez (2018) han aseverado que se

debe considerar que, pese a que la plusvalía es un elemento con valor no destinado a la

venta, es un valor agregado que puede generar a la empresa futuros beneficios, pues se

materializa económicamente al venderla. En este sentido, se comprende que la plusvalía,

solo puede ser observada cuando se presenta una combinación de negocio.

(Morales,2019).

Sumado a esto, la determinación del valor de la plusvalía es vital en las operaciones de

combinaciones de negocios, pues como afirman Palavecinos & Garrido, (2006) “esta

obedece al menor valor de inversiones en comparación al valor pagado con el valor de los

activos adquiridos”. No obstante, la empresa controladora, como cliente ha valorado la

empresa no solo considerando el aspecto financiero, sino conforme a aspectos intangibles

respecto a la organización, la fiabilidad, el reconocimiento de la marca, que hacen

atractiva la adquisición de una compañía. (Gonzalo & Zeff, 2019). Lo anterior, reafirma la

razón por la cual las empresas realizan este tipo de operación, pues la plusvalía representa

para estas la capacidad de generar flujos de caja futuros.

II.2. Combinación de negocios.

Son diversas las razones por las cuales es importante la combinación de negocios en el

mundo empresarial y existen diferentes posturas al respecto. Entre estas se considera que

la combinación de negocios permite reducir a las empresas costos y riesgos en la entrada

a nuevos mercados, evitar que el mercado desaparezca y les proporciona beneficios

fiscales. (Agreda, 2004). Otra postura apunta a que estas se originan con el propósito

satisfacer las nuevas demandas del mercado, integrando activos como bienes, servicios y

tecnología, para evitar el crecimiento de la oferta respecto a la demanda, a través de la

integración de los activos, reduciendo los costos operativos. (Riveros,2014).

Por consiguiente, las combinaciones de negocio son operaciones que tienen trascendencia

en las transacciones mundiales. No en vano se han presentado en Colombia operaciones

como la adquisición de Carrefour Colombia por Cencosud Chile por 2.600 millones de

dólares, la compra de Grupo Éxito por parte de Casino por aproximadamente 1.536

millones de dólares y la compra de Supla propiedad de la familia Santo Domingo que pasó

a ser propiedad de DHL por el pago de 180.000 millones de pesos. Adicionalmente, se han

presentado otras operaciones que han tenido impacto a nivel global como la compra de

Nokia por parte de Microsoft por alrededor de 7600 millones de dólares o la compra de

Dell para adquirir a EMC por 67.000 millones de dólares.

Cabe resaltar, que la combinación de negocios ha sido uno de los aspectos contemplados

por IASB o Junta de Normas Internacionales de Contabilidad en las NIIF, donde, de

acuerdo a la NIIF 3, definiciones, par,.IV

“Una combinación de negocios es una transacción u otro suceso en el que una adquiriente

obtiene el control de uno o más negocios”.

No obstante, tal definición ha cobrado importancia, dado que su implementación en

Colombia ha generado cambios en la contabilización de las adquisiciones de las

compañías, pues debido a las mediciones a valor razonable que se realizan a los activos y

pasivos de la entidad adquirida, la plusvalía puede aumentar y adicional a esto, los

recursos que se tienen para realizar operaciones y el total de deudas u obligaciones que

tiene una empresa están sujetos a deterioro y no se amortizan. (Monsalve, 2018). Por tal

razón es importante revisar si este deterioro se realiza o no, por tanto, su omisión genera

cambios en los resultados de los estados financieros y estos pueden reflejar una realidad

equivocada de la situación de la empresa.

Adicionalmente, al considerar el valor razonable al cual se hace referencia, Lucumi (2016),

ha indicado que este ha sido el motivo para la modificación del proceso de valoración y la

medición de los activos y pasivos de las compañías. Sin embargo, existe otro aspecto que

puede generar preocupación respecto a la veracidad de la información del valor de una

operación de combinación de negocio, pues como aseveran Huertas & Perdomo (2016),

pese a que la regulación contable en Colombia obliga a las empresas a medir por valor

razonable en su fecha de adquisición los activos y pasivos que constituyen el patrimonio

adquirido y precio de la combinación, no todas las empresas cumplen con esto, lo cual

puede repercutir en el valor de los ejercicios de combinación de negocios.

Por otro lado, es importante resaltar que la combinación negocios también es un

fenómeno que se presenta en las Cooperativas, una prueba de ello es el estudio realizado

por Canales (2017), quien se ha enfocado en la evolución de las Normas Internacionales

de Información Financiera y su aplicación a las sociedades cooperativas, y finalmente

concluye que la normativa no representa de manera uniforme a todas las cooperativas y

que esto se debe a que muchas empresas no revelan su información financiera para no

generar desventajas competitivas respecto a otras. Adicionalmente, el tema también ha

sido contemplado desde la perspectiva del derecho, donde se evidencia el

aprovechamiento de estas operaciones por parte de las empresas, pues de acuerdo con

Tied & Lewis (2019) en investigación realizada con base a compañías de inversión en

Estados Unidos, estas han realizado este tipo de transacciones, con el propósito de

reorganizarse para quedar libres de impuestos, al apoyarse inclusive en el Código de

Rentas de Estados Unidos.

II.3. La plusvalía como elemento diferenciador.

La plusvalía ha tomado gran importancia, no solo en Colombia, sino también en el mundo,

por tal motivo el país no puede estar alejado de la realidad empresarial, pues este es el

activo más valioso de una empresa. (Avila, 2018).

Precisamente, este intangible es un elemento que puede generar grandes ventajas a una

empresa respecto a otra, pues su adquisición marca la diferencia en el mercado,

brindando la oportunidad de expansión. (Godoy, Rey & Urrego, 2013). Cabe resaltar, que

(Raventós, J, 2018) ha realizado para el año 2018 la medición de la plusvalía en compañía

de la firma 2 Way Consulting y Portafolio en un estudio donde se han observado 220

compañías de diversas áreas económicas y territorios de Colombia, encontrando que el

valor de las empresas tiene una estrecha relación con la capitalización, la productividad y

su reputación. Adicionalmente, se determinó que los pilares reputacionales que influyen

en un mejor valor de la plusvalía están relacionados con la Innovación y el liderazgo, la

solidez y trayectoria, la responsabilidad social, la oferta de valor, el talento humano y la

ética.

Por otra parte, en cuanto a la determinación del valor de la plusvalía, son múltiples los

puntos de vista respecto a la misma. Particularmente, Manzaneque, Merino & Banegas,

(2013) sostienen que la mayor estimación de la plusvalía implica complicaciones en la

comparación de los estados contables, esto cuando se sobrevalore la compensación

pagada por la adquisición de la plusvalía. Mientras, Barral, A (s.f) asevera, que se debe

hacer de dos formas, la primera “si la plusvalía es positiva (saldo deudor) se contabilizará

como un activo”, la segunda “si la plusvalía es negativa (saldo acreedor) se reconocerá un

ingreso en el estado de resultados. (p.81). Por su parte Monsalve, (2018) afirma que, en

particular, el IASB concluyó que el método de adquisición es el único método de

contabilización permitido para las combinaciones de negocios.

En contraste, Monsalve (2018) afirma que “el emisor de normas chinas CASC, identificado

como Comité de Normas Contables Chinas ha manifestado desacuerdo con la NIIF 3

Combinaciones de Negocios y rechaza el no amortizar la plusvalía”, lo cual desafía el

objetivo del IASB de lograr la convergencia contable internacional a través del modelo de

valor razonable. Sin embargo, la contabilización de la plusvalía como gasto, genera

cambios significativos en los estados financieros y en los indicadores financieros, lo que

repercute en la toma de decisiones, pues como (Gómez & Aristizábal, 2017) afirman, las

razones financieras son herramientas para evaluar la capacidad de la empresa frente a sus

necesidades de efectivo u otras. En consecuencia, la clasificación de este por el método

propuesto por IASB, puede estar reflejando un panorama equivocado de la realidad de las

empresas.

Por otro lado, las investigaciones acerca de la plusvalía abarcan desde las pérdidas por

deterioro, hasta el impacto de la NIIF 3 en su valoración. Es así como, Luty (2018), ha

investigado el impacto de la norma de combinación de negocios y la valoración de la

plusvalía, encontrando que se ha eliminado la amortización periódica a cambio de la

realización de una prueba de deterioro fundada en el valor razonable, lo cual ha facilitado

que muchos gerentes aprovechen para inflar sus ganancias y el valor de sus acciones al

retrasar las desvalorizaciones de la plusvalía. Igualmente, Ji, Amy (2017), le ha seguido la

pista al investigar si las empresas están haciendo el reconocimiento de las pérdidas por

deterioro y la relación de este con el vencimiento de la deuda, concluyendo que las

empresas que, han realizado dicha práctica, tienen mayor asimetría de la información

respecto de las entidades a las cuales deben dinero que aquellas que no lo hacen, lo que

repercute en la generación de deudas a menor plazo que obliga a la divulgación de

información y modificación de los términos de negociaciones. Paralelamente, Violeta, &

Camelia, (2016), han evaluado el resultado de la combinación de negocio entre Microsoft

y Nokia, donde Microsoft adquirió el 67% de los activos de Nokia, con una integración

vertical. Para la asignación del costo de la entidad adquirida se empleó el concepto de

asignación del precio pagado, también conocido como PPA, tanto en los precios de

compra como en todos los activos y pasivos, los cuales se valoraron a valor razonable,

desde el momento en que se adquirió la empresa. Cabe resaltar, que el PPA también

conocido como Purchase Price Allocation como lo definen (Sacui & Sala, 2018) es la

práctica contable de asignar al valor razonable de los activos y pasivos adquiridos, el valor

de la empresa comprada, donde se debe establecer la vida útil para los bienes que la

empresa posee y que han sido obtenidos a través de una operación de combinación de

negocios

Sumado a esto, Detzen, Stork & Zülch. (2016), han analizado los pasivos por impuestos

diferidos y su efecto en la prueba de deterioro de la plusvalía, pues dado que la NIIF 3 no

menciona las implicaciones del pasivo por impuesto diferido y pese a que este aspecto ha

sido revisado en la Norma Internacional de Contabilidad (NIC) 12, los autores aseveran

que no se considera su influencia en el deterioro de la plusvalía y que cuando estos

surgen de una combinación de negocio se genera deterioro del mismo el primer día, por

tanto las empresas no pueden protegerse de este en periodos futuros al ser deducidos los

pasivos del importe de libros, práctica que se ha venido haciendo y resulta cuestionable.

En consecuencia, este puede ser considerado un problema de divulgación de la

información. Así mismo, autores como De Souza & Borda (2017) manifiestan que las

empresas deben mejorar la transparencia en la divulgación de su información financiera,

pues con base recopilación de datos de una muestra de empresas brasileñas que cotizan

en bolsa que llevaron a cabo combinación de negocio durante los años 2010 a 2013, se

pudo observar que el promedio de divulgación de las empresas fue muy bajo.

Sin embargo, la plusvalía también ha sido investigada no solo desde el punto vista ético o

de su valoración, sino, de la partes que componen la combinación del negocio, es decir de

la parte controladora y la parte no controladora, es así como James, Yang & Frank (2017),

proponen la formulación de una nueva ecuación para la medición de dicho intangible

contemplando a la parte no controladora en el manejo del interés de pasivo a patrimonio,

lo que genera cambios significativos en los estados financieros.

En contraste, la valoración de la plusvalía también puede observase desde el punto de

vista ético, pues Giner & Pardo (2015) mencionan que el grado de deterioro de dicho

intangible puede depender en gran medida del juicio de los gerentes, pues estos pueden

aprovecharse para mentir acerca de sus estados financieros y manipular los resultados al

realizar la amortización de este, considerando solo el deterioro. Lo anterior con base en

investigación realizada por los autores, tomando como muestra empresas españolas

durante los periodos 2005 a 2011.

II.4 Valoración de Intangibles en la combinación de negocios.

Según Carvalho et al (2010), se ha tratado de evaluar, en diferentes países, el impacto de

la transición a las NIIF, especialmente en los resultados y capital propio. Algunos de estos

estudios muestran que los ajustes resultantes del cambio en el tratamiento contable de la

plusvalía es el que más afecta resultados. Igualmente, (Castaño, Miranda, 2015) en su caso

de estudio del Know How, y su valoración como intangible, afirman que existen diversos

métodos de valoración de intangibles como lo son Método de comparación de mercado,

Valor de intangibles a valor de mercado a través de patentes, Costo de recursos humanos,

Valor económico agregado, Método de opciones reales y Estándares internacionales de

valoración. Sin embargo, le dan mayor importancia al uso de los métodos de costo,

ingreso y mercado, especialmente a este último daba la importancia de apertura de

nuevas oportunidades a nivel internacional al poder comparar los estados financieros de

las empresas colombianas con las de otros países. Por su parte, Castellanos, (2015), afirma

que el modelo contable que tiene sus cimientos en la valoración del valor razonable y

considera prácticas comunes en la manera cómo se reconoce, se revela, se presenta y se

mide la información financiera.

Por otro lado, cabe mencionar como ejemplo del tratamiento de la plusvalía el dado por

empresas que publican sus informes consolidados, como es el caso de Cencosud S.A.y

Subsidiarias, (2017), que, en la publicación de sus Estados Financieros a 31 de diciembre

de 2017, hace alusión al procedimiento implementado por la Compañía para realizar el

cálculo de este intangible. Donde la plusvalía es incluida en inversiones y se somete a

pruebas de deterioro. Igualmente, no se realiza amortización, pero si se valora con base

al costo menos las pérdidas acumuladas por el deterioro.

II.5 Deterioro y Amortización.

Dada la importancia del reconocimiento del deterioro de los activos intangibles y de la

amortización, es fundamental recordar los conceptos de los mismos. De acuerdo con

Soldevilla, Oliveres y Bagur (2010) “el concepto de deterioro comprende disminuciones de

valor de los activos que tienen un carácter reversible o de carácter impredecible. Es

diferente de la amortización porque no es un desgaste asociado al uso y al paso del

tiempo”. En contraste, Pascual, (2010), asevera que “se denomina amortización a la

expresión contable de la depreciación que experimentan ciertos elementos del

inmovilizado por una de las causas siguientes: uso, paso del tiempo u obsolescencia”.

Por lo que refiere al deterioro de los activos de acuerdo a las Normas Internacionales de

Información Financiera este se encuentra reglamentado por la NIIF 36. Con base en los

anterior Fuentes, (2018), ha afirmado que este requiere la evaluación de la existencia de

posibles indicios de deterioro al final de cada periodo, que indique si los activos

presentaran reducción de los beneficios futuros y en caso de no tener indicios de esto, no

se realizara medición de importe recuperable de los activos a excepción de la plusvalía

que se encuentra en el grupo de intangibles con vida útil indefinida. Con respecto a la

amortización Pardo, (2019), ha dicho que los activos intangibles solo se pueden amortizar

dependiendo de su vida útil finita y vida útil indeterminada. Acorde con la primera, se

amortizarán los años en que la marca este establecida. En cambio, la segunda, determina

que no debe realizarse ninguna amortización.

II.6 Indicadores financieros.

La importancia de la medición de resultados radica en que esto permite el uso de

herramientas como los indicadores financieros, que dan a conocer el valor de la empresa y

proporcionan explicación a la misma. (Correa, Gómez y Londoño, 2018). Igualmente,

dichos indicadores permiten la realización del análisis financiero, el cual es utilizado para

observar de manera detallada e interpretar la información contable, de manera que

permite que las compañías conozcan la realidad de su situación financiera, a través del

uso de indicadores, lo que permite que las cifras cobren sentido. (Correa, Castaño &

Ramírez, 2010). Por consiguiente, para el análisis de las empresas del sector real de la

muestra tanto de NIIF PLENAS como NIIF PYMES, se precisó el uso de indicadores que

permitan observar los efectos de la plusvalía y de otros intangibles en los resultados

financieros de la empresa. Por tal motivo para el cálculo de los indicadores, se emplearán

algunos de endeudamiento y de rentabilidad, considerando previamente las depuraciones

que realizan los usuarios de la información financiera.

Cabe resaltar que, dado el impacto en la toma de decisiones que tienen los indicadores

financieros, es fundamental mencionar algunos y qué indica cada uno de estos. Por

consiguiente, estos indicadores son el margen neto, el leverage financiero, la eficiencia del

capital de trabajo neto operativo KTNO y la rentabilidad del patrimonio. Donde la

rentabilidad del patrimonio, más conocida como ROE, indica cuánto quedó en dinero de la

utilidad neta, expresado de forma porcentual, después de haber cubierto los costos de

capital a través de la inversión en patrimonio. (Guevara, Castaño & Quirós, 2018).

Asimismo, el margen neto proporciona información de cuál es el porcentaje de utilidad

obtenido de las ventas o ingresos. (Herrera, 2016).

Se debe agregar que el leverage financiero, indica el nivel en que se ha endeudado la

empresa con relación a su activo o patrimonio y se mide con relación a su deuda a largo

plazo más su capital propio. (Villa, 2016). Por lo que se refiere a otros indicadores,

Molina, Oñan, Tipan y Topa. (2018), afirman “la utilidad del margen neto está en que

refleja la capacidad de la organización para convertir los ingresos que recibe en

beneficios” (p.14). Respecto a la eficiencia del capital de trabajo neto operativo KTNO,

Baena (2014), expone “permite determinar de qué manera la gerencia de la empresa está

aprovechando los recursos comprometidos en capital de trabajo, para generar valor

agregado para los propietarios” (p.302).

Sumado a estos, existen diversas investigaciones que se enfocan en la interpretación de

estos, entre las cuales encontramos a (Celis & Clavijo, 2018) quienes han analizado la

rentabilidad de las empresas con base a los resultados arrojados por los indicadores una

vez implementadas las NIIF. De igual manera, (Salazar, E., 2013) ha realizado un estudio de

caso de la implementación de las NIIF para Pymes en una mediana empresa de Bogotá y

las dificultades experimentadas por la empresa en este proceso, obteniendo mejoras en la

calidad de los resultados financieros. Por otro lado, se encontró que (Jiménez, A,2015)

también ha investigado la interpretación de los estados financieros bajo las normas NIIF,

analizando los resultados obtenidos por una empresa comercializadora evidenciando

mejor liquidez y capacidad operativa.

III. Metodología

La presente es una investigación cualitativa de carácter exploratorio, debido a que en

Colombia no se han realizado investigaciones previas acerca del impacto de la clasificación

de la plusvalía sobre las empresas que han efectuado combinación de negocios para el

periodo 2018.

La forma de recolección de la información fue realizada a través de análisis documental

mediante el estudio de los estados financieros, tomando como muestra la información

financiera de las empresas registradas en la Superintendencia de Sociedades que reportan

su información financiera bajo NIIF Plenas Individuales, como NIIF Pymes individuales.

Dicha información fue clasificada, considerando solo aquellas empresas que tienen

estados financieros contabilizando el intangible de la plusvalía, conocido también como

Good Will o crédito mercantil. Asimismo, la selección se realizó de acuerdo con el criterio

del investigador, teniendo en cuenta las empresas que cumplieron con estas

características del fenómeno estudiado, por tanto, se considera una muestra

fenomenológica, conocida también como de casos-tipo.

El método de muestreo seleccionado fue no probabilístico, que, de acuerdo con

Hernández, Fernández y Baptista, (2014), consiste en la selección de un procedimiento

orientado con base en las características de la investigación, en lugar de un criterio

estadístico de generalización y depende totalmente del criterio del investigador, quien

debe realizar una selección cuidadosa y controlada de casos con las particularidades

específicas planteadas en el problema de investigación. Entre tanto para realizar el

análisis de la información se escogieron los indicadores a calcular con base en el activo y

en el estado de resultados (nivel de endeudamiento, leverage total, leverage financiero,

Margen neto, UODI, Margen UODI, rentabilidad del patrimonio, eficiencia del Capital de

Trabajo Neto Operativo KTNO y eficiencia del patrimonio).

Con el propósito de analizar el impacto que genera la clasificación de la plusvalía sobre

los estados financieros, se ha realizado la modelación de varios escenarios efectuando el

paso de este ítem y de otros intangibles al gasto y realizando el deterioro de estos,

evidenciándose como estos cambios afectan los resultados de la información financiera

de las empresas.

Lo anterior, obedece a la realización de la modelación de 3 escenarios, con el propósito de

plantear diferentes maneras de reconocer la plusvalía y los intangibles adquiridos cuando

se presentan operaciones de combinaciones de negocios, donde:

El primer modelo consistió en llevar la plusvalía al Estado de Resultados dejando otros

intangibles diferentes de plusvalía en el activo.

En el segundo modelo se realizó el deterioro de intangibles en los estados financieros,

dejando la plusvalía en el activo.

Y finalmente, en el tercer modelo se llevó la plusvalía al gasto y se realizó deterioro de los

intangibles llevándolos al Estado de Resultados.

Para efectos del análisis de los resultados financieros obtenidos de la simulación de los

escenarios de las empresas de la muestra, las mismas se clasificaron de acuerdo con su

tamaño con base al valor de sus activos, por regiones, firma auditora, tamaño de los

ingresos y macrosector económico. Esto contemplando las NIIF Plenas y NIIF pymes

individuales del sector real para el periodo 2018, tomando como muestra un total de 48

empresas para las NIIF Plenas y a 93 empresas en las NIIF Pymes, donde todas las

empresas seleccionadas tienen como característica principal que reflejan plusvalía en la

información financiera reportada del año 2018 ante la Superintendencia de Sociedades y

por tanto han realizado operaciones de combinación de negocios. Adicionalmente, se

realizó análisis estadístico de dispersión, tomando el total de la muestra seleccionada,

tanto para NIIF plenas como para NIIF pymes y se determinó para cada uno de los

indicadores hallados, el cálculo del promedio, rango superior, rango inferior, desviación

estándar y desviación media para el escenario original y los 3 escenarios simulados. Lo

anterior, con el propósito de revisar como se alejan los datos respecto al promedio y los

cambios en los escenarios.

IV. Presentación de resultados

IV.1. Análisis resultados por tamaño de la empresa acuerdo al valor de los activos.

El tamaño de las empresas se determinó de acuerdo al criterio del investigador, con base

al valor de sus activos, dado que se consideró tomando empresas grandes y pequeñas,

donde una vez organizado el activo de menor a mayor, se determinó cuales empresas

corresponden a un tamaño, asignando la característica de pequeñas al 50% del total de

la muestra, que obedece a las empresas con menor valor del activo y el 50% restante se

tomó para las empresas con mayor valor de sus activos y por tanto se consideraron de

tamaño grande .

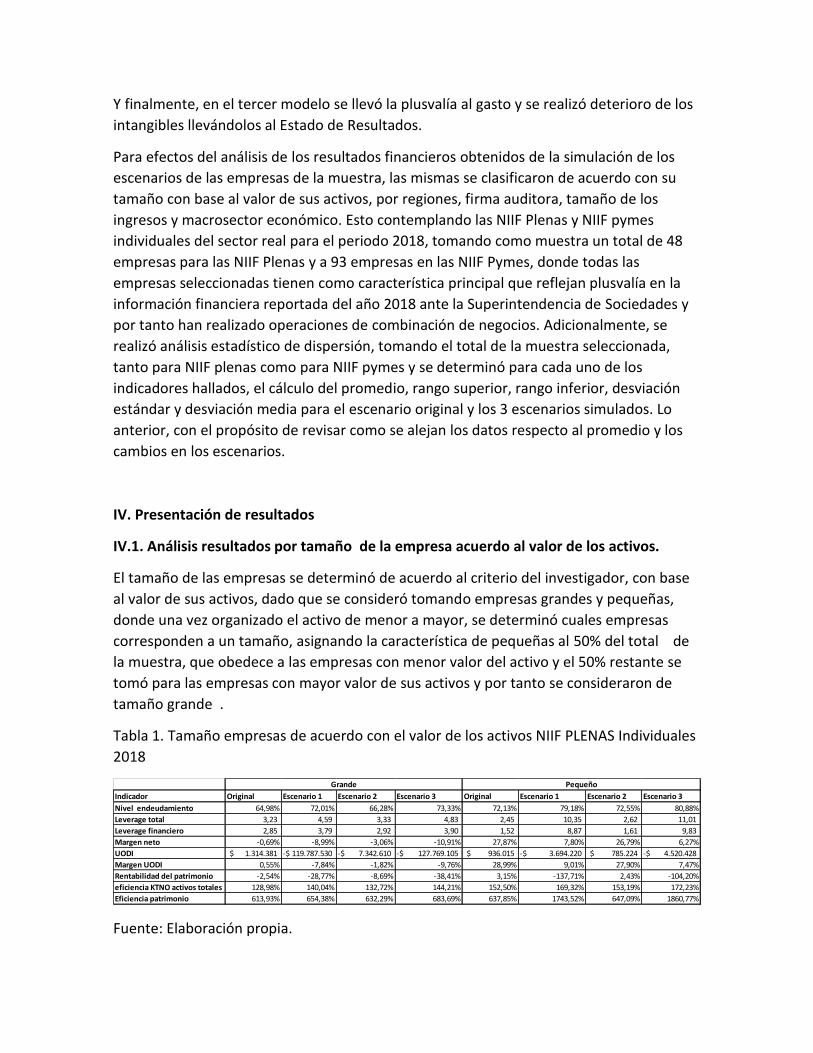

Tabla 1. Tamaño empresas de acuerdo con el valor de los activos NIIF PLENAS Individuales

2018

Fuente: Elaboración propia.

Indicador Original Escenario 1 Escenario 2 Escenario 3 Original Escenario 1 Escenario 2 Escenario 3

Nivel endeudamiento 64,98% 72,01% 66,28% 73,33% 72,13% 79,18% 72,55% 80,88%

Leverage total 3,23 4,59 3,33 4,83 2,45 10,35 2,62 11,01

Leverage financiero 2,85 3,79 2,92 3,90 1,52 8,87 1,61 9,83

Margen neto -0,69% -8,99% -3,06% -10,91% 27,87% 7,80% 26,79% 6,27%

UODI 1.314.381$ 119.787.530-$ 7.342.610-$ 127.769.105-$ 936.015$ 3.694.220-$ 785.224$ 4.520.428-$

Margen UODI 0,55% -7,84% -1,82% -9,76% 28,99% 9,01% 27,90% 7,47%

Rentabilidad del patrimonio -2,54% -28,77% -8,69% -38,41% 3,15% -137,71% 2,43% -104,20%

eficiencia KTNO activos totales 128,98% 140,04% 132,72% 144,21% 152,50% 169,32% 153,19% 172,23%

Eficiencia patrimonio 613,93% 654,38% 632,29% 683,69% 637,85% 1743,52% 647,09% 1860,77%

PequeñoGrande

En la tabla 1, se muestra que, para las empresas Clasificadas en NIIF plenas, la

variación del UODI para las de tamaño grande, resulta negativo para todos los

escenarios simulados, lo que representa cambios significativos, pues el escenario

inicial fue de $1.314.381 y paso a -$119.787.530 en el escenario 1, -$7.342.610 en el

escenario 2 y –$127.769.105 en el escenario 3. Lo anterior indica que la contabilización

de la plusvalía y de otros intangibles como gasto genera el aumento de las pérdidas

por actividades de operación y por ende la disminución de las ganancias antes de

impuestos, reflejando una utilidad operativa después de impuestos, negativa. Por tal

razón los resultados arrojados por el paso de la plusvalía y otros intangibles al gasto,

inciden en que no se genere el margen operativo que debería quedar para los

accionistas, inclusive si las empresas no tuviesen deuda y además que en promedio la

mayor parte de las compañías clasificadas por el valor de sus activos como grandes,

demanden financiamiento extra para poder mantener su operación. Así mismo, para

las empresas pequeñas se obtuvo un UODI negativo también para los escenarios 1 y 3,

lo que significa que se ha generado un aumento del impuesto, por tanto, al restarle a

la utilidad operacional el valor de la plusvalía, se presenta una ganancia perdida antes

de impuestos más negativa en comparación al escenario original. Igualmente, sucede

con la rentabilidad del patrimonio que para las empresas grandes se proyecta más

negativa y para las empresas pequeñas se refleja este mismo comportamiento para

los escenarios 1 y 3, lo que indica la disminución de la capacidad de las empresas para

generar beneficios con los recursos de los inversionistas. Por otro lado, para las NIIF

PYMES Individuales también se presenta un OUDI más negativo en las empresas

grandes y cambio de signos respecto al escenario inicial en las pequeñas. Sin embargo,

se presenta también una disminución significativa del margen neto en empresas

grandes y pequeñas, donde el promedio de las empresas evidencia que las ventas de

las mismas no están generando utilidad, sino pérdidas y que para todos los

escenarios se obtienen utilidades negativas, lo que puede generar como

consecuencia que las empresas no puedan continuar con su operación si no consiguen

financiamiento adicional, pues se presenta durante el 2018 una disminución en las

ventas, debido a que los costos de ventas y administrativos son mayores que estas.

IV.2. Análisis resultados por Región de procedencia de las empresas.

La región se determinó de acuerdo con el origen de las empresas de la muestra,

clasificando la ciudad origen en la región a la que pertenece, así que se clasificaron las

compañías que reportan con NIIF plenas en 2 regiones específicas (Andina y Caribe),

las cuales obedecen a un total de 48 empresas donde 98% corresponde a la región

Andina y el 2% restante a Caribe. Para las NIIF Pymes se observaron tres regiones

(Andina, Caribe y Llanos orientales o Orinoquia), de las cuales se observó una muestra

de 93 empresas, siendo la mayor proporción perteneciente a la región Andina con el

89% y las otras regiones 7% y 4% respectivamente.

Tabla 2. Región de procedencia empresas NIIF PLENAS Individuales 2018

Fuente: Elaboración propia.

Una vez modelados los escenarios de acuerdo con la región de origen de las empresas

de la muestra, para NIIF plenas, se evidencio que tanto la región Andina como la

Caribe presentaron disminuciones significativas en su OUDI, pues este arrojó signo

negativo, especialmente para la región Andina, cuyo escenario original reflejaba una

Utilidad Operacional Después de Impuestos positiva. Igualmente, sus resultados

fueron negativos para los escenarios 1 y 3. Mientras que la región Caribe ya

presentaba un margen negativo y arrojó resultados menos favorables en la simulación

de los 3 escenarios, lo cual genera qué el aumento del gasto afecte negativamente las

utilidades de las compañías observadas, destruyendo valor para los accionistas,

quienes deberán evaluar nuevas estrategias a aplicar en los precios, costos de las

materias primas y obligaciones laborales con el propósito de generar valor de la misma

manera, el margen neto presentó disminución en los escenarios 1 y 3, lo que implica

que las ventas promedio no han crecido lo suficiente para asumir el costo de los

gastos , y por tanto las empresas no cuentan con capacidad para poder convertir los

ingresos que reciben en beneficios y los directivos deben tomar decisiones con base al

control de sus costos, pues los gastos de personal, gastos generales y administrativos

producen la disminución del margen de ganancia. De igual forma, se presentó

variación en las NIIF PYMES Individuales, donde las regiones Andina, Caribe y Llanos

Orientales presentaron UODI negativo y márgenes netos negativos al pasar la plusvalía

Origen Indicador Original Escenario 1 Escenario 2 Escenario 3

ANDINA Nivel endeudamiento 68,22% 75,32% 69,09% 76,86%

Leverage total 2,78 7,46 2,92 7,92

Leverage financiero 2,12 6,30 2,20 6,85

Margen neto 13,92% -0,48% 12,16% -2,25%

UODI 1.230.588$ 62.770.835-$ 3.261.308-$ 67.262.730-$

Margen UODI 15,12% 0,71% 13,36% -1,05%

Rentabilidad del patrimonio 0,63% -83,66% -2,86% -71,43%

eficiencia KTNO activos totales 141,18% 155,29% 143,44% 158,91%

Eficiencia patrimonio 622,80% 1201,09% 636,75% 1275,65%

CARIBE Nivel endeudamiento 84,43% 88,54% 84,54% 88,66%

Leverage total 5,42 7,73 5,47 7,82

Leverage financiero 5,25 7,48 5,29 7,57

Margen neto -1,91% -5,77% -2,02% -5,88%

UODI 3.828.097-$ 13.332.745-$ 4.095.803-$ 13.600.451-$

Margen UODI -1,56% -5,42% -1,67% -5,53%

Rentabilidad del patrimonio -14,72% -63,43% -15,69% -65,41%

eficiencia KTNO activos totales 120,03% 125,87% 120,19% 126,04%

Eficiencia patrimonio 771,06% 1098,47% 777,59% 1111,77%

y otros intangibles al gasto. Igualmente, las regiones Caribe y Andina presentan

rentabilidades de patrimonio negativas, que suponen la diminución de las

valorizaciones de las empresas y por ende de la rentabilidad de los socios. Sumado a

esto, solo la región Llanos Orientales presento una variación positiva en los Leverage

Total y Financiero para los escenarios 1 y 3, lo cual evidencia que una disminución del

patrimonio total, dado que la plusvalía es mayor en comparación al pasivo e

igualmente sucede al contemplar en el gasto la plusvalía e intangibles, por ende, las

compañías en estos escenarios poseen mayor apalancamiento. Adicionalmente, el

aumento del apalancamiento total y financiero en los escenarios mencionados genera

como consecuencia aumento en los riesgos de la operación, lo que lleva a los

inversionistas a tomar decisiones que ayuden a mitigar el mismo; como pueden ser

la compra de inversiones seguras, proteger el valor de sus acciones, el uso de

fondos de inversión para diversificar el riesgo, entre otros.

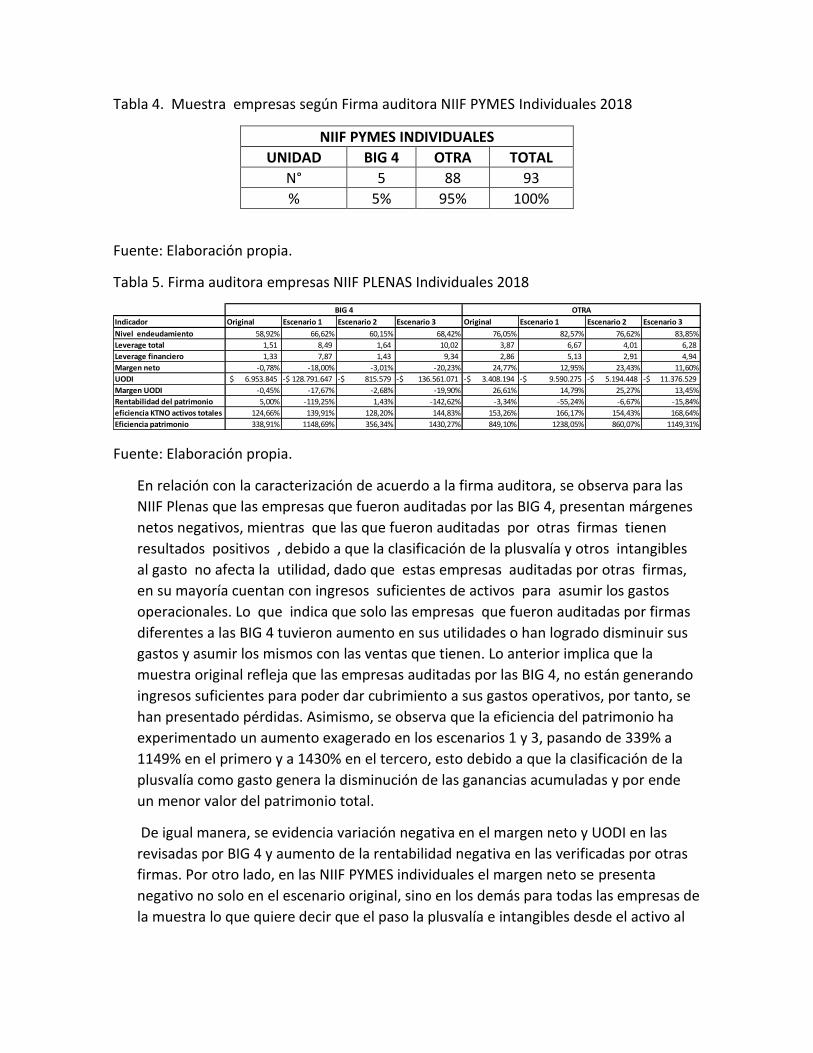

IV.3. Análisis resultados por Firma Auditora.

Para la observación de las empresas conforme a la firma auditora, se tomaron los

estados financieros publicados del año 2018 bajo la normativa NIIF plenas y pymes

individuales que reflejaron plusvalía y otros intangibles, y se clasificó cada empresa

de acuerdo con la firma que realizo las auditoria de estos, en dos grupos que

obedecen a Big 4 y otras firmas. Donde al referirse a Big 4 se hace referencia a cuatro

grandes firmas de auditoría (PWC, Deloitte, KPMG y Ernst & Young). Se determinó que

el 44% de la muestra obedece a las auditadas por las BIG 4 y el 56% restante de la

muestra fue auditado por otras firmas. Por otro lado, de las empresas clasificadas de

acuerdo con NIIF PYMES , se encontró una muestra de 93 compañías de las que solo el

5% fueron auditadas por las Big 4, toda vez que el 95% de la muestra ha sido auditada

por firmas diferentes.

Tabla 3. Muestra empresas según Firma auditora NIIF PLENAS Individuales 2018

NIIF PLENAS INDIVIDUALES

UNIDAD BIG 4 OTRA TOTAL

N° 21 27 48

% 44% 56% 100%

Fuente: Elaboración propia.

Tabla 4. Muestra empresas según Firma auditora NIIF PYMES Individuales 2018

NIIF PYMES INDIVIDUALES

UNIDAD BIG 4 OTRA TOTAL

N° 5 88 93

% 5% 95% 100%

Fuente: Elaboración propia.

Tabla 5. Firma auditora empresas NIIF PLENAS Individuales 2018

Fuente: Elaboración propia.

En relación con la caracterización de acuerdo a la firma auditora, se observa para las

NIIF Plenas que las empresas que fueron auditadas por las BIG 4, presentan márgenes

netos negativos, mientras que las que fueron auditadas por otras firmas tienen

resultados positivos , debido a que la clasificación de la plusvalía y otros intangibles

al gasto no afecta la utilidad, dado que estas empresas auditadas por otras firmas,

en su mayoría cuentan con ingresos suficientes de activos para asumir los gastos

operacionales. Lo que indica que solo las empresas que fueron auditadas por firmas

diferentes a las BIG 4 tuvieron aumento en sus utilidades o han logrado disminuir sus

gastos y asumir los mismos con las ventas que tienen. Lo anterior implica que la

muestra original refleja que las empresas auditadas por las BIG 4, no están generando

ingresos suficientes para poder dar cubrimiento a sus gastos operativos, por tanto, se

han presentado pérdidas. Asimismo, se observa que la eficiencia del patrimonio ha

experimentado un aumento exagerado en los escenarios 1 y 3, pasando de 339% a

1149% en el primero y a 1430% en el tercero, esto debido a que la clasificación de la

plusvalía como gasto genera la disminución de las ganancias acumuladas y por ende

un menor valor del patrimonio total.

De igual manera, se evidencia variación negativa en el margen neto y UODI en las

revisadas por BIG 4 y aumento de la rentabilidad negativa en las verificadas por otras

firmas. Por otro lado, en las NIIF PYMES individuales el margen neto se presenta

negativo no solo en el escenario original, sino en los demás para todas las empresas de

la muestra lo que quiere decir que el paso la plusvalía e intangibles desde el activo al

Indicador Original Escenario 1 Escenario 2 Escenario 3 Original Escenario 1 Escenario 2 Escenario 3

Nivel endeudamiento 58,92% 66,62% 60,15% 68,42% 76,05% 82,57% 76,62% 83,85%

Leverage total 1,51 8,49 1,64 10,02 3,87 6,67 4,01 6,28

Leverage financiero 1,33 7,87 1,43 9,34 2,86 5,13 2,91 4,94

Margen neto -0,78% -18,00% -3,01% -20,23% 24,77% 12,95% 23,43% 11,60%

UODI 6.953.845$ 128.791.647-$ 815.579-$ 136.561.071-$ 3.408.194-$ 9.590.275-$ 5.194.448-$ 11.376.529-$

Margen UODI -0,45% -17,67% -2,68% -19,90% 26,61% 14,79% 25,27% 13,45%

Rentabilidad del patrimonio 5,00% -119,25% 1,43% -142,62% -3,34% -55,24% -6,67% -15,84%

eficiencia KTNO activos totales 124,66% 139,91% 128,20% 144,83% 153,26% 166,17% 154,43% 168,64%

Eficiencia patrimonio 338,91% 1148,69% 356,34% 1430,27% 849,10% 1238,05% 860,07% 1149,31%

OTRABIG 4

gasto, genera aumento de los gastos y por tal motivo las ventas totales no alcanzan

para responder con los mismos.

IV.4 Análisis resultados por Nivel de Ingresos de las empresas.

La clasificación del nivel de ingresos se realizó de acuerdo con dos grupos (Ingresos

altos e Ingresos bajos), donde se consideraron los ingresos por actividades ordinarias,

se tomaron los mismos de menor a mayor, eligiendo ingresos bajos con el 50% inicial

y los datos del 50% restante se asignaron a ingresos altos.

Tabla 6. Nivel de ingresos empresas NIIF PLENAS Individuales 2018

Fuente: Elaboración propia.

Para el caso de las NIIF Plenas, se ha identificado que las compañías que poseen altos

ingresos han arrojado cambios significativos en los indicadores margen neto, UODI y

rentabilidad del patrimonio, donde estas pasan de poder asumir los gastos a generar

perdidas debido a la disminución de la utilidad neta sobre las ventas, pues el paso de

todos los intangibles al gasto, genera el aumento de estos y por ende disminuye el

valor de las empresas. Adicionalmente, para las NIIF PYMES se observa que tanto

empresas grandes como pequeñas han perdido capacidad de transformar sus ingresos

en beneficios, lo cual se evidencia en mayor proporción en las empresas pequeñas que

si bien ya venían generando pérdidas de beneficios o margen neto del 4.16% por

unidad vendida, para los escenarios 1 y 3 llega a perder entre el 644% y 660% por

unidad vendida, lo cual implica que no se cubran sus costos y gastos operativos con sus

ganancias, es decir no se están generando suficientes ingresos. En consecuencia, se

observa que la simulación de los escenarios genera la disminución de la ganancia y por

ende un margen negativo por pérdidas.

Indicador Original Escenario 1 Escenario 2 Escenario 3 Original Escenario 1 Escenario 2 Escenario 3

Nivel endeudamiento 65,56% 72,50% 66,86% 74,97% 71,55% 78,68% 71,97% 79,23%

Leverage total 3,59 4,98 3,68 4,49 2,09 9,95 2,26 11,34

Leverage financiero 2,86 3,88 2,93 3,70 1,52 8,77 1,60 10,03

Margen neto 0,26% -9,52% -2,11% -11,89% 26,92% 8,33% 25,84% 7,24%

UODI 1.640.773$ 121.061.463-$ 7.016.218-$ 129.718.454-$ 609.624$ 2.420.287-$ 458.832$ 2.571.078-$

Margen UODI 1,50% -8,28% -0,87% -10,65% 28,05% 9,45% 26,96% 8,36%

Rentabilidad del patrimonio -3,15% -53,13% -9,30% -15,26% 3,77% -113,35% 3,05% -127,35%

eficiencia KTNO activos totales 136,62% 153,39% 140,36% 159,73% 144,86% 155,97% 145,55% 156,71%

Eficiencia patrimonio 730,87% 876,34% 749,23% 792,47% 520,91% 1521,56% 530,15% 1751,99%

BajosAltos

IV.5. Análisis resultados por Macrosector empresarial.

Para las empresas clasificadas por NIIF plenas individuales para el macrosector se

identificaron tres grupos importantes, así: Comercio, Industria (Construcción,

Manufactura, Mineros e Hidrocarburos), Servicios y transporte. Asimismo, se obtuvo

una muestra total de 48 empresas y se identificó que el 44% obedece a comercio, 25%

a industria y el 31% a servicios y transporte.

Tabla 7. Muestra macro sector empresas NIIF PLENAS Individuales 2018

NIIF PLENAS INDIVIDUALES

SECTOR MACROSECTOR N° % SECTOR % MACROSECTOR

COMERCIO COMERCIO 21 44% 44%

INDUSTRIA

CONSTRUCCIÓN 1 2%

25%

MANUFACTURA 10 21%

MINEROS E HIDROCARBUROS 1 2%

SERCICIOS Y TRANSPORTE

SERVICIOS 14 29%

31% TRANSPORTE 1 2%

TOTAL 48 100% 100%

Fuente: Elaboración propia.

Para las empresas clasificadas por NIIF pymes individuales, se unificaron los

macrosectores en tres grupos importantes, así: Comercio, Industria (Agricultura,

Construcción, Manufactura, Mineros e Hidrocarburos), Servicios y transporte.

Igualmente, para la muestra de 93 empresas se identificó que el 31%obedece a

comercio, el 34%a industria y el 34%a servicios y transporte.

Tabla 8. Muestra macro sector empresas NIIF PYMES Individuales 2018

NIIF PYMES INDIVIDUALES

SECTOR MACROSECTOR N° % SECTOR % MACROSECTOR

COMERCIO COMERCIO 29 31% 31%

AGROPECUARIO

AGROPECUARIO 6 6%

34%

CONSTRUCCIÓN 8 9%

MANUFACTURA 17 18%

MINEROS E HIDROCARBUROS 1 1%

SERCICIOS Y TRANSPORTE

SERVICIOS 30 32%

34% TRANSPORTE 2 2%

TOTAL 93 100% 100%

Fuente: Elaboración propia.

Tabla 9. Macro sector empresas NIIF PLENAS Individuales 2018

Fuente: Elaboración propia.

En la tabla anterior se puede observar el comportamiento de los indicadores de las

empresas clasificadas de acuerdo con el reporte de sus estados financieros como NIIF

plenas, con base a 3 macrosectores, donde se encontró que Comercio está generando

UODI negativo, no solo en el escenario original, sino también en los nuevos. De hecho,

este comportamiento tiende a acentuarse al considerar la plusvalía y los intangibles

como gastos, pues esto evidencia un mal desempeño de las empresas promedio en su

operación al posiblemente presentar disminución de sus activos corrientes y por tanto

no poder soportar los gastos que se tienen con los ingresos generados, lo cual obliga

a la dirección a buscar alternativas para poder mejorar las situaciones de insolvencia

Cabe resaltar, que para NIIF PLENAS el macro sector que presento mayor impacto en

sus indicadores en la modelación fue la Industria, dada la evidente disminución del

margen neto en todos los escenarios, particularmente en los escenarios 1 y 3, donde

en el primero pasó de un margen positivo de 2.20% a -6.42%, representando una

disminución del 396.62%. Mientras, el escenario 3 pasó a -8.11% que obedece a una

Macrosector Indicador Original Escenario 1 Escenario 2 Escenario 3

COMERCIO Nivel endeudamiento 70% 76,24% 71,01% 78,40%

Leverage total 3,21 7,19 3,34 6,56

Leverage financiero 2,96 6,44 3,06 6,18

Margen neto -3% -13,54% -5,01% -15,34%

UODI 971.753-$ 122.804.939-$ 4.372.770-$ 126.205.956-$

Margen UODI -4% -13,85% -5,32% -15,65%

Rentabilidad del patrimonio -7% -86,30% -10,15% -35,46%

eficiencia KTNO activos totales 141% 153,51% 143,42% 158,26%

Eficiencia patrimonio 693% 1311,51% 708,86% 1198,35%

INDUSTRIA Nivel endeudamiento 56,73% 62,76% 57,37% 63,60%

Leverage total 1,78 8,67 1,85 11,20

Leverage financiero 1,55 8,24 1,61 10,70

Margen neto 2,20% -6,52% 0,61% -8,11%

UODI 6.087.662$ 13.876.635-$ 1.271.271$ 18.693.026-$

Margen UODI 3,63% -5,09% 2,04% -6,68%

Rentabilidad del patrimonio 7,37% -80,50% 4,27% -109,63%

eficiencia KTNO activos totales 98,58% 111,43% 99,86% 113,26%

Eficiencia patrimonio 269,00% 1521,34% 275,79% 1975,29%

SERVICIOS Y TRANSPORTE Nivel endeudamiento 76,07% 84,94% 76,81% 86,09%

Leverage total 3,17 6,89 3,35 7,19

Leverage financiero 1,62 4,63 1,67 4,75

Margen neto 46,23% 22,28% 44,48% 20,52%

UODI 90.960$ 14.542.577-$ 5.386.956-$ 20.020.493-$

Margen UODI 49,30% 25,34% 47,55% 23,59%

Rentabilidad del patrimonio 4,74% -81,15% 0,79% -90,84%

eficiencia KTNO activos totales 174,53% 190,93% 176,78% 194,14%

Eficiencia patrimonio 816,97% 783,46% 833,96% 813,22%

disminución del 468.81%, cifras que repercuten en la disminución de la rentabilidad

del patrimonio. De la misma manera, se observó disminución de margen neto, de la

rentabilidad del patrimonio y del UODI para la muestra de compañías de NIIF PYMES

individuales, de las cuales se obtuvo mayor impacto en el macro sector comercio, pues

este paso de tener un margen neto positivo a negativo con una disminución del

1121.12%, pasando del 5% al -48.61% en el escenario 1 y arrojo el -74.14% en el

escenario 3 con una disminución del 1657.31 %. Considerando que, para todos los

escenarios tanto para NIIF plenas, como para NIIF pymes individuales se

presentaron resultados negativos en el UODI, se interpreta que los inversionistas y

directivos de estas empresas deberán buscar estrategias para mejorar la solvencia

económica de sus compañías, lo que repercute en la toma de decisiones

encaminadas a la generación de mayores ingresos y la disminución de gastos.

IV.6. Análisis resultados indicadores estadísticos de dispersión

Tabla 10. Indicadores estadísticos de dispersión NIIF PLENAS Individuales 2018

Fuente: Elaboración propia.

Con base a los resultados obtenidos en la tabla 10, donde se muestran las estadísticas de

dispersión calculadas para la muestra de empresas colombianas que reportan su

información bajo NIIF plenas individuales en el año 2018. Se observa que se presentan

cambios significativos en los indicadores Leverage total y leverage Financiero, dado que en

promedio para el escenario original el apalancamiento total fue de 2,83 veces y el

financiero de 2,18 veces. Pero, se muestra una variación significativa en el escenario 1,

Macrosector Indicador Promedio x max x min Desviación media

Desviación

estandar

Original Nivel endeudamiento 69% 121% 25% 20% 25%

Leverage total 2,8396 24,2200 8,5975- 3,4760 5,4332

Leverage financiero 2,1872 22,9855 7,4294- 2,8109 4,6804

Margen neto 14% 719% -28% 29% 104%

UODI 1.125.198$ 61.192.931$ 114.979.289-$ 12.656.217$ 26.258.378$

Margen UODI 15% 754% -43% 31% 110%

Rentabilidad del patrimonio 0% 100% -125% 21% 35%

eficiencia KTNO activos totales 141% 646% 1% 73% 113%

Eficiencia patrimonio 626% 3784% -1185% 683% 978%

Escenario 1 Nivel endeudamiento 76% 167% 26% 22% 29%

Leverage total 7,4659 82,4069 7,3228- 9,7725 17,1894

Leverage financiero 6,3266 80,5914 6,3759- 8,7139 16,2010

Margen neto -1% 571% -134% 25% 88%

UODI 61.740.875-$ 21.771.378$ 2.492.502.431-$ 105.145.676$ 359.133.632$

Margen UODI 1% 606% -135% 27% 93%

Rentabilidad del patrimonio -83% 182% -1330% 134% 242%

eficiencia KTNO activos totales 155% 647% 1% 79% 117%

Eficiencia patrimonio 1199% 14949% -1901% 1451% 2615%

Escenario 2 Nivel endeudamiento 69% 122% 25% 20% 25%

Leverage total 2,9726 24,2200 8,5975- 3,5106 5,4556

Leverage financiero 2,2636 22,9855 7,4294- 2,8036 4,6353

Margen neto 12% 719% -29% 30% 105%

UODI 3.278.693-$ 52.948.686$ 137.164.355-$ 13.237.710$ 26.892.128$

Margen UODI 13% 754% -57% 31% 110%

Rentabilidad del patrimonio -3% 100% -125% 23% 36%

eficiencia KTNO activos totales 143% 658% 1% 74% 115%

Eficiencia patrimonio 640% 3784% -1185% 681% 977%

Escenario 3 Nivel endeudamiento 77% 167% 26% 22% 29%

Leverage total 7,9165 111,6450 7,3228- 10,9534 20,2957

Leverage financiero 6,8647 109,1853 6,3759- 9,7462 19,2773

Margen neto -2% 571% -134% 26% 88%

UODI 66.144.766-$ 21.771.378$ 2.514.687.497-$ 108.400.981$ 362.202.534$

Margen UODI -1% 606% -135% 28% 94%

Rentabilidad del patrimonio -71% 628% -1337% 137% 275%

eficiencia KTNO activos totales 158% 658% 1% 82% 119%

Eficiencia patrimonio 1272% 20252% -1901% 1638% 3262%

donde el primero aumento a 7,46 veces y el segundo a 6,32 veces. Lo anterior, indica el

incremento de la cantidad de activos pagados con dinero prestado y que, aunque en

promedio las compañías hayan aumentados sus deudas, estas generan suficientes

ingresos para hacer crecer sus activos. Así mismo, esto representa una reducción en los

impuestos a pagar, dado que los intereses pagados por la deuda pueden ser deducidos.

Además, la desviación estándar del escenario 1, en el cual la plusvalía pasa al gasto,

refleja que ha aumentado el grado de dispersión de los datos respecto a la media, lo que

implica menor homogeneidad de los datos o mayor variabilidad de estos, pues la

desviación estándar respecto al escenario original paso de 5,4 veces a 17,18 veces en el

leverage total y de 4,68 veces a 16,2 veces en el leverage financiero.

Por otro lado, se observa que todos los escenarios presentan disminución promedio del

UODI, respecto al escenario original y la variación significativa de los rangos máximos y

mínimos de los escenarios 1 y 3 en comparación al original, pues el UODI paso de tener

un rango máximo de $61.192.931 a $21.771.378 con el paso de la plusvalía y otros

intangibles al gasto. Se debe agregar, que la variación es mucho más visible en el rango

mínimo, pues originalmente este obedecía a -114.979.289 y paso a -$2.492.502.431 y -$

2.514.687.497, en los escenarios 1 y 3 respectivamente. En consecuencia, se presenta una

disminución del beneficio después de impuestos de la empresa sin deuda o la no

generación de estos.

Tabla 11. Indicadores estadísticos de dispersión NIIF PYMES Individuales 2018

Fuente: Elaboración propia.

El cálculo de los resultados de la tabla 11, corresponde a medidas de dispersión

realizadas a algunos indicadores financieros obtenidos de los informes reportados a la

Superintendencia de Sociedades bajo NIIF pymes individuales en el año 2018 y de los

cuales se tomaron las empresas que presentaron plusvalía. Dentro de los principales

cambios observados están las variaciones negativas del margen neto, donde dicho

margen en el escenario original obedece a -4%. Sin embargo, se evidencia que para los

escenarios 1 y 3 en los cuales se clasifican la plusvalía y otros intangibles como gastos,

este margen presento una disminución significativa pasando a -334 y -341

respectivamente. Por consiguiente, dicho comportamiento indica que aunque

Macrosector Indicador Promedio x max x min Desviación media

Desviación

estandar

Original Nivel endeudamiento 57% 210% 0% 24% 34%

Leverage total 1,5939 24,9732 16,0594- 1,9689 3,8310

Leverage financiero 1,1361 8,6699 16,0506- 1,5221 2,7476

Margen neto -4% 160% -457% 22% 57%

UODI 27.777$ 16.256.893$ 45.424.147-$ 2.087.413$ 6.120.438$

Margen UODI 2% 160% -284% 19% 44%

Rentabilidad del patrimonio 13% 326% -56% 21% 43%

eficiencia KTNO activos totales 175% 6664% 1% 183% 691%

Eficiencia patrimonio 511% 15933% -344% 589% 1721%

Escenario 1 Nivel endeudamiento 75% 335% 3% 35% 56%

Leverage total 2,8845 62,2488 11,9590- 3,8855 8,1829

Leverage financiero 2,7280 61,8986 7,5693- 3,7361 8,0149

Margen neto -334% 34% -16459% 534% 1761%

UODI 3.676.698-$ 15.917.821$ 62.974.666-$ 5.948.703$ 10.620.097$

Margen UODI -329% 43% -16459% 530% 1759%

Rentabilidad del patrimonio -2372% 3328% -214445% 4580% 22237%

eficiencia KTNO activos totales 190% 6772% 3% 191% 702%

Eficiencia patrimonio 621% 16563% -3148% 801% 1967%

Escenario 2 Nivel endeudamiento 59% 267% 0% 25% 37%

Leverage total 1,4815 24,9732 16,0594- 2,0062 3,9515

Leverage financiero 1,0440 8,6977 16,0506- 1,5623 2,8477

Margen neto -16% 157% -709% 41% 100%

UODI 1.489.614-$ 16.256.893$ 90.454.237-$ 4.339.452$ 11.787.637$

Margen UODI -10% 157% -709% 38% 93%

Rentabilidad del patrimonio 10% 326% -440% 28% 69%

eficiencia KTNO activos totales 176% 6664% 1% 183% 691%

Eficiencia patrimonio 499% 15933% -888% 592% 1726%

Escenario 3 Nivel endeudamiento 77% 335% 3% 36% 58%

Leverage total 2,7960 62,2488 11,9590- 3,8979 8,2467

Leverage financiero 2,6542 61,8986 7,5693- 3,7352 8,0601

Margen neto -346% 34% -16459% 542% 1761%

UODI 5.194.090-$ 15.917.821$ 95.674.025-$ 8.143.291$ 14.851.102$

Margen UODI -341% 43% -16459% 538% 1759%

Rentabilidad del patrimonio -2378% 3328% -214445% 4580% 22237%

eficiencia KTNO activos totales 191% 6772% 3% 191% 702%

Eficiencia patrimonio 611% 16563% -3148% 806% 1972%

inicialmente las compañías ya presentaban reducción en los beneficios obtenidos a

partir de las ventas, en estos nuevos escenarios no se presentara ningún beneficio por

lo que estos resultados representan un signo de alarma, que debe llevar a la toma de

decisiones encaminadas a realizar cambios que permitan incrementar los ingresos y

reducir los costos en tanto las empresas promedio de la muestra, no están generando

rentabilidad y por tanto se están generando flujos de efectivo negativos.

Del mismo modo, otros cambios significativos se ven reflejados en la rentabilidad del

patrimonio, donde los escenarios modelados muestran una realidad completamente

diferente a la encontrada en el escenario inicial, dado que las compañías dejan de

generar rendimientos para los accionistas, por lo que se hace necesario revisar como se

están empleando los capitales y como se está realizando la financiación. Este

comportamiento se observa principalmente en el escenario 1, pues la rentabilidad del

patrimonio pasa de estar en promedio en el 13% al -2372%, lo que representa una

desviación estándar de 2223% y un rango entre el 3328% y – 214445%, lo que sugiere

una mayor variabilidad de los datos.

V. Conclusión

Este documento representa al análisis del comportamiento de los estados financieros

al clasificar la plusvalía y otros intangibles de manera diferente a lo establecido por las

NIIF. Se ha evidenciado que la clasificación de la plusvalía como gasto en lugar de

tomarlo como activo en la valoración del mismo en las operaciones de combinación de

negocio para las empresas colombianas del sector real en el periodo 2018, ha arrojado

una importante variación en el resultado de su información financiera que ha afectado

principalmente la rentabilidad del patrimonio, el UODI y el margen neto de las

compañías observadas, pues al clasificar de acuerdo a sus activos tanto las empresas

que reportaron bajo NIIF plenas, como las que lo hicieron bajo NIIF pymes, se observó

que empresas grandes y pequeñas presentaron aumento de sus niveles de

endeudamiento, al igual que mejoría en su apalancamiento financiero, se evidenció

que el tratamiento de la plusvalía como gasto en lugar de activo genera el aumento de

la rentabilidad promedio de las compañías y que este mismo comportamiento se

replica al considerar crédito mercantil y otros intangibles igualmente en el gasto.

Paralelamente, la simulación de los escenarios al considerar las empresas de acuerdo

con el macro sector al cual pertenecen ha arrojado resultados negativos en la

rentabilidad del patrimonio, lo que muestra que en promedio las compañías

observadas no están presentando buen desempeño en su operación, contrario a lo

demostrado tras el reconocimiento original de la plusvalía y de otros intangibles que

se realizó considerándolos como activos. Igualmente, se observaron resultados

negativos en el indicador anterior en las simulaciones aplicadas a las empresas

clasificadas de acuerdo con su región de origen.

Por consiguiente, dado que el reconocimiento de la plusvalía en el gasto generó

resultados significativos respecto a la salud financiera de las compañías, se puede

afirmar que la clasificación indebida del mismo puede llevar a desinformación

financiera mostrando panoramas diferentes a la realidad. De igual manera, se

evidencia la posibilidad de que algunas compañías que deben realizar deterioro no

estén aplicando el mismo de forma adecuada, lo que se sustenta en la contabilidad

creativa que espera mostrar mejores resultados a través de la manipulación u omisión

de aspectos donde la NIIF no es clara. En ese orden de ideas, se hace necesario que

con base en el principio de prudencia que se encuentra inmerso en el marco

conceptual de las NIIF, se realice la revisión por parte de las autoridades competentes

de la emisión de las normas respecto a la clasificación de la plusvalía y su impacto,

dado que los resultados indican que resulta más apropiada la consideración de este

como un gasto o la realización de su amortización por distintos métodos de deterioro,

tal como lo hacen los emisores de normas chinas.

Esta investigación plantea, la consecución de una nueva línea de investigación en un

futuro que permita identificar cuáles son los efectos sobre los flujos de efectivo que

genera la clasificación de la plusvalía y los intangibles en el gasto y no en el activo.

En conclusión, la clasificación de la plusvalía como gasto genera cambios en los

resultados de los estados financieros que pueden afectar la interpretación de estos y

de los indicadores financieros, dado que estos permiten definir la capacidad de la

empresa frente a sus necesidades de efectivo u otras. En consecuencia, la clasificación

de este por el método propuesto por La Junta de Normas Internacionales de

Contabilidad IASB, puede estar reflejando un panorama equivocado de la realidad de

las empresas.

El cálculo de los indicadores estadísticos de dispersión sugiere una variación promedio

de los datos de los escenarios 1 y 3 respecto al original, presentándose una

disminución significativa no sólo en el UODI, sino también en la rentabilidad del

patrimonio y en el apalancamiento financiero y total, lo cual repercute en la toma de

decisiones dirigidas a generar estrategias para la generación de valor para los

inversionistas y la realización de cambios respecto a los gastos y los recursos que

emplean las empresas para su financiación.

VI. Bibliografía

Ágreda, M. Enrique, J. (2004). Estados financieros consolidados. Cuadernos de

administración – Universidad del Valle.31-54. Recuperado de

http://revistas.univalle.edu.co/index.php/cuadernos_de_administracion/article/view/

194/266

Alejandro Fuertes, J. (2018). Deterioro del valor de los activos. Un enfoque global.

Gestión Joven, 18, 57–63. Recuperado de: http://aplicacionesbiblioteca.udea.edu.co:2259/ehost/pdfviewer/pdfviewer?vid=14&sid=af5b

41d7-35f7-4bfb-8aa2-9548710be7f0%40sessionmgr4006

Avila, R. (2018). El poder del googdwill. Recuperado de https://issuu.com/jmrcomunicaciones/docs/goodwill__peq_issu

Baena, D. (Ed. 2). (2014). Analisis Financiero Enfoque y Proyecciones. Bogotá,

Colombia: Ecoe Ediciones

Barral.A., Consejo Técnico de la Contaduría Pública CTCP. (s.f). Adopción por primera

vez de la NIIF para PYMES (Documento de Orientación Técnica 005). Recuperado de http://www.ctcp.gov.co/publicaciones-ctcp/orientaciones-tecnicas/1472851988-3350

Blasco, M.P., Costa, A. y Montes, A. (2019). Deterioro del fondo de comercio en las

normas internacionales: estudio de una muestra de grupos cotizados españoles.

Revista Perspectiva Empresarial, 6(2), 36-58.

Castellanos, H. (2015). Medición de activos no financieros. Un análisis de los

elementos que intervienen en la decisión de la gerencia al optar por el modelo del

valor razonable. Cuadernos de Contabilidad. 16(40), 41-71.

Canales Guerola, Carlos. (2017). La primera aplicación de la NIIF 3 (2008)

Combinaciones de negocios a las cooperativas: Un estudio internacional (Tesis

maestría). Universidad Politécnica de Valencia. Recuperado de

https://riunet.upv.es/bitstream/handle/10251/89267/CANALES%20-

%20La%20primera%20aplicaci%C3%B3n%20de%20la%20NIIF%203%282008%29%20Combinac

iones%20de%20negocios%20a%20las%20cooperativas%3a%20....pdf?sequence=1&isAllowed=

y

CARVALHO, Carla Manuela Teixeira; RODRIGUES, Ana Maria; FERREIRA, Carlos Manuel

dos

Santos. (2010). Deterioro de la buena voluntad en la transición a la NIIF 3: el caso

portugués. Estudios ISCA, ISSN: 1646-4850, 1, 1-17. Recuperado de

<http://revistas.ua.pt/index.php/estudosdoisca/article/viewArticle/568>. Acesso: 19

de julio de 2019.

Castro, Y., Martinez, S y Santoya, J. (2020). La apropiación de los conocimientos de

análisis e interpretación de los estados financieros en estudiantes del técnico medio

en contabilidad. Redel Revista Granmense de desarrollo local, 4, 48-62. ISSN: 2664-

3065 RNPS: 2448.

Cencosud S.A. y Subsidiarias. (2017). Estados Financieros Consolidados a 31 de

diciembre de 2017.Recuperado

de: http://s2.q4cdn.com/740885614/files/doc_financials/es/2017/Q4/31-12-2017-

ESTADOS-FINANCIEROS-CONSOLIDADOS-IFRS-CENCOSUD-SA.pdf

Celis, S., & Clavijo, M. (2018). Estrategias de mejora de acuerdo a los resultados

obtenidos en los indicadores financieros de rentabilidad bajo NIIF: Caso de estudio:

Central Chárter de Colombia S.A.S. Universidad la Gran Colombia, Bogotá.

Correa, J.; Castaño,C.; Ramirez, L. (2010). Análisis financiero integral: elementos para

el desarrollo de las organizaciones. Lúmina II, 180-193.

Correa, J. A., Gómez, S., & Londoño, F. (2018). Indicadores Financieros Y Su Eficiencia

en La Explicación De La Generación De Valor en El Sector Cooperativo. Revista Facultad

de Ciencias Economicas: Investigacion y Reflexion, 26(2), 129–144. https://aplicacionesbiblioteca.udea.edu.co:3289/10.18359/rfce.385

Detzen, D., Stork genannt Wersborg, T., & Zülch, H. (2016). Impairment of Goodwill

and Deferred Taxes Under IFRS. Australian Accounting Review, 26(3), 301–311. https://aplicacionesbiblioteca.udea.edu.co:3289/10.1111/auar.12112

de Souza, M. M., & Borba, J. A. (2017). Value Relevance vis-à-vis Disclosure on

Business Combinations and Goodwill Recognized by Publicly Traded Brazilian

Companies. Revista Contabilidade & Finanças - USP, 28(73), 77–92.

https://aplicacionesbiblioteca.udea.edu.co:3289/10.1590/1808-057x201703240

Escuela de administración Universidad del Rosario. (Julio 17 de 2019). Las NIIF en

Colombia:un nuevo reto para las empresas. Bogotá, Colombia.: Universidad del

Rosario. https://educacioncontinua.urosario.edu.co/sub-secciones/blog/las-niif-en-

colombia-un-nuevo-reto-para-las-empresas.

Giner, G., & Pardo, F. (2015). How Ethical are Managers’ Goodwill Impairment

Decisions

in Spanish-Listed Firms? Journal of Business Ethics, 132, 21-40.

Huertas, C.; Perdomo, E. (2016). Análisis sobre el impacto de la NIIF 3 combinación de

negocios en los estados financieros de la Federación Nacional de Cafeteros,

Especialización. Universidad Jorge Tadeo Lozano, Bogotá.

Godoy, J.;Rey, L.; Urrego, A. (2013). Valoración de la conversión en franquicia de

Sandwich.com, Pregrado Administración de Empresas. Universidad Cooperativa de

Colombia, Villavicencio, Meta.

Gonzalo, J & Zeff, S. (2019). ¿Cómo denominar al GOODWILL en español? Una

propuesta unificadora. AECA: Revista de la Asociación Española de Contabilidad y

Administración de Empresas, ISSN 1577-2403, 127 (septiembre), págs. 44-48

Guevara,J; Castaño, C; Quirós, E. (2018). Análisis de la implementación de las NIIF en el

sector telecomunicaciones. Panorama Económico, 26, (3), 349-372

Hernández, R; Fernández, C y Baptista, M. (Ed.6). (2014). Metodología de la

investigación. México D.F., México: Editorial Mac Graw Hill Education

Jaime, Y., & Ramírez, N. (2018). Valoración de la empresa Postobón S.A. Ënfasis en

Goodwill, Especialización. Corporación Universitaria Minuto de Dios, Bogotá.

James G.S. Yang and Frank J. Aquilino (2017) "Measuring goodwill and noncontrolling

interest under the new consolidation accounting standards", Journal of Financial

Reporting and Accounting, Vol. 15 No. 2, pp. 198-207

Ji, A. E. (2017). Goodwill Impairment Losses and Corporate Debt Maturity. Journal of

Applied Economics & Business Research, 7(3), 157–171. Retrieved from http://aplicacionesbiblioteca.udea.edu.co:2234/login.aspx?direct=true&db=bth&AN=1254513

74&lang=es&site=ehost-live

Lucumi, J., (2016). Valor razonable y su influencia en la valoración de los instrumentos

financieros, maestria. Universidad Jorge Tadeo Lozano, Bogotá.

Luty, P. (2018). Goodwill in the Process of Mergers and Acquisitions in Poland.

Financial Sciences / Nauki o Finansach, 23(2), 20–29. https://aplicacionesbiblioteca.udea.edu.co:3289/10.15611/fins.2018.2.02

Manzaneque, M.; Merino,E.; Banegas, R. (2013). Tratamiento contable de las

transacciones separadas en las combinaciones de negocios Proceso armonizador de la

normativa contable internacional (IFRS) y americana (FAS). Contaduría y

Administración, 58 (1), 13-36.

Mazzi, F., Liberatore, G. and Tsalavoutas, I. (2016). Insights on CFOs’ Perceptions about

Impairment Testing Under IAS 36, Accounting in Europe, 13:3, 353-379, DOI:

10.1080/17449480.2016.1244341

Monsalve, I., (2018). Adquisición de empresas y su efecto contable bajo NIIF en los

estados financieros, maestría. Universidad EAFIT, Medellín.

Molina, L., Oña, J., Tipán, M., y Topa, S. (2018). Análisis financiero de las empresas

comerciales de Ecuador.Revista de investigación SIGMA, 5 (1), 8-28. Recuperado

de https://journal.espe.edu.ec/ojs/index.php/Sigma/article/view/1202

Morales, J., (2019). Tratamiento tributario y contable de la plusvalía mercantil en

activos intangibles según la norma vigente, pregrado. Universidad Técnica de Machala,

Machala.

Palavecinos, B & Garrido, C. (2006). La convergencia a las Normas Internacionales de

Información Financiera en Chile. CAPIV REVIEW. ISSN 0718-4654/ISSN 0718-4642, 4,

págs. 09-20

Pardo, D. (2019). Valor económico y registro contable de marca, en la empresa Aquafit

S.A. Provincia de Santa Elena (Tesis de pregrado). Universidad Estatal Península de

Santa Elena, La Libertad, Ecuador. Recuperado

de: https://repositorio.upse.edu.ec/bitstream/46000/4848/1/UPSE-TCA-2019-

0046.pdf

Pascual,E. (Ed.4).(2010). Contabilidad Iniciación Práctica. Valladolid, España: Lex Nova

S.A. Recuperado de: https://books.google.com.co/books?id=QA-