colombia - brc · exposición al soat, mejorar el perfil de riesgo de su base de clientes en sus...

TRANSCRIPT

Colombia

Reporte de calificación

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

WWW.BRC.COM.CO 22 de mayo de 2018 Página 1 de 16

SEGUROS GENERALES

SURAMERICANA S.A. Compañía de Seguros

Comité Técnico: 22 de mayo de 2018

Acta número: 1352

Contactos:

Leonardo Abril Blanco [email protected] Andrés Marthá Martínez [email protected]

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 2 de 16

SEGUROS GENERALES SURAMERICANA S.A. Compañía de Seguros

REVISIÓN PERIÓDICA

FORTALEZA FINANCIERA

‘AAA’

Millones de pesos colombianos (COP) al 31 de diciembre de 2017

Historia de la calificación:

Activos: Pasivo: Patrimonio: Utilidad:

COP3.576.163 COP2.976.522 COP599.641 COP73.862

Revisión periódica May./17: ‘AAA’

Revisión periódica Jun./16: ‘AAA’

Calificación inicial Ene./10: ‘AAA’

I. FUNDAMENTOS DE LA CALIFICACIÓN

El Comité Técnico de BRC Investor Services S.A. SCV en revisión periódica confirmó la calificación de

fortaleza financiera de ‘AAA’ de Seguros Generales Suramericana S.A.

Posición de negocio: Líder de mercado por primas emitidas derivado de su trayectoria, la fortaleza

de su franquicia y un direccionamiento estratégico consistente. El mantenimiento de estos factores

y la ampliación de su portafolio de productos en ramos estratégicos, le permitirán mantener su

posición en la industria durante los próximos 24 meses, a pesar de la entrada de nuevos

competidores.

La estrategia de largo plazo de la aseguradora está orientada a la generación de soluciones a riesgos

tradicionales y emergentes, a través de canales presenciales y no presenciales que suplan las

necesidades de sus clientes. De esta forma, la aseguradora busca mantener su relevancia en el mercado

por primas emitidas y alcanzar un alto nivel de satisfacción de sus usuarios. Estimamos que en 2018 su

crecimiento (con base en primas emitidas brutas) se ubicará en torno a 9% anual por el crecimiento natural

de las líneas tradicionales y el enfoque comercial en tendencias emergentes que aumentará la

representatividad de ramos no tradicionales en el total en un periodo superior a 24 meses. Este

crecimiento es inferior al 13% promedio observado entre 2014 y 2017, pero superior al que esperamos en

la industria de seguros generales (en torno a 5%), lo que permitirá que la compañía mantenga su

participación de mercado.

Entre diciembre de 2016 e igual periodo de 2017, la posición de mercado de Suramericana Generales

dentro de las compañías de seguros generales aumentó de 16,7% a 17,2%, medida por las primas

emitidas brutas, con lo que se mantiene como líder de industria. Lo anterior se deriva de una tasa de

crecimiento anual superior a la de la industria por primas emitidas brutas de 8,4% frente a 4,7% al cierre de

2017. Proyectamos que durante los próximos 36 meses la compañía crecerá a un ritmo superior al del

sector de seguros generales por lo que fortalecerá su posición de liderazgo y mantendrá muy fuerte su

capacidad para afrontar coyunturas adversas en sus diferentes líneas de negocio.

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 3 de 16

Al cierre de 2017, la evolución positiva de las primas emitidas de Suramericana Generales se debía,

principalmente, al ramo de automóviles y al impulso comercial a los ramos de incendio, y montaje y rotura

de maquinaria (ver Gráfico 1). Lo primero se deriva de la trayectoria de la aseguradora en el mercado y el

mayor valor de las primas. La dinámica de crecimiento proyectada en soluciones diferentes a las

tradicionales, permitirá una mayor diversificación por líneas de negocio en los próximos 36 meses, lo cual

es positivo para la composición de los ingresos, sobre todo teniendo en cuenta los menores niveles de

siniestralidad que presentan estos ramos en comparación al de seguro obligatorio de accidentes de

tránsito (SOAT) y vehículos.

Durante 2017, las primas emitidas brutas de vehículos crecieron 9,9% frente a 2016, con un crecimiento de

7,5% en el negocio colectivo, y de 11,7% en el individual. El mayor valor de las primas se debió,

principalmente, al incremento de la prima promedio por los ajustes en la tarifa, situación que podrá

repetirse en el 2018. En SOAT, la aseguradora redujo el volumen de primas en 2,15% en un periodo de 12

meses, dada la depuración de varios negocios.

Gráfico 1

Participación de las primas por ramo

Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC Investor Services S. A. SCV

La posición de mercado de la compañía se refleja en una diversificación adecuada en los canales de

comercialización, de manera que el tradicional (intermediarios) representa 43% del total de las primas, el

corporativo, 36%, el canal directo, 13% y el restante 8% se distribuyó entre grandes superficies y canales

no presenciales (televentas, ventas en línea y digital) al cierre de 2017. Asimismo, la compañía mantiene

una alta diversificación por intermediarios, lo cual favorece la estabilidad de sus ingresos. Por otra parte,

las primas emitidas por la aseguradora se encuentran diversificadas por regiones, acorde con la actividad

económica nacional y la fortaleza de la marca en el noroccidente del país, de tal manera que Bogotá y

Medellín representan 46% del total al cierre de 2017.

44% 42% 40% 39% 40% 40% 40%

12% 14% 15% 15% 16% 17% 16%

10% 11% 11% 12% 11% 9% 10%

11% 10% 11% 11% 10% 9%8%

4% 4% 5% 5% 5% 5%5%

2% 5%

dic-11 dic-12 dic-13 dic-14 dic-15 dic-16 dic-17

Automóviles SOAT Incendio Terremoto Resp. Civil Montaje y Rotura de Maquinaria

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 4 de 16

Sura Generales forma parte de Suramericana S. A. (‘AAA’ en deuda de largo plazo), y sus accionistas son

Grupo de Inversiones Suramericana (Grupo Sura, calificaciones de riesgo crediticio en escala global en

moneda extranjera BBB-/Estable/-- de S&P Global Ratings) y Munich Re (‘AA-’/Estable/-- de S&P Global

Ratings) con una participación de 81% y 19%, respectivamente. Consideramos que la entidad se beneficia

de sinergias comerciales, de administración de riesgos y de la transferencia de buenas prácticas

corporativas con las demás entidades del grupo. Aspectos que han fortalecido el perfil financiero individual

de la aseguradora.

Rentabilidad, eficiencia y siniestralidad: Las medidas de Suramericana Generales para reducir su

exposición al SOAT, mejorar el perfil de riesgo de su base de clientes en sus diferentes líneas de

negocio y aumentar su exposición en los ramos estratégicos, explican la mejora del índice

combinado. En los próximos 18 meses estos esfuerzos se mantendrían, por lo que esperamos una

tendencia positiva de los indicadores técnicos.

El crecimiento de las primas por encima de la industria y su posición como líder de mercado mantendrá la

estabilidad de los ingresos de Suramericana Generales durante los próximos 18 meses. Por otra parte, en

un periodo de 6 a 12 meses proyectamos que la siniestralidad incurrida de 12 meses de la aseguradora

cambie su tendencia creciente y comience a reflejar los efectos de la menor participación de SOAT y del

cambio del perfil de riesgo del portafolio, de manera que el indicador se estabilice entre 65% y 70%.

Al cierre de 2017, la siniestralidad incurrida (12 meses) de Suramericana Generales (siniestros incurridos /

primas devengadas) mantiene una tendencia creciente, pero comienza a estabilizarse en torno a 68%,

porcentaje superior al 62,8% del cierre de 2016 y al 56,5% de la industria (ver Gráfico 4). El aumento en el

indicador se relaciona con la exposición en el ramo de SOAT y el consecuente aumento de reservas

técnicas para los siniestros avisados y no avisados, además de la alta siniestralidad que presenta el ramo

de vehículos y eventos particulares que afectaron el comportamiento del ramo de incendio. En los

próximos 12 meses, la volatilidad del dólar y la intensificación de la temporada de lluvias son aspectos que

pueden derivar en el aumento de los indicadores de siniestralidad de estos ramos y a lo cual daremos

seguimiento.

Al cierre de 2017, la aseguradora registró utilidades por $73.862 millones de pesos colombianos (COP),

muy superiores a COP42.810 millones de un año atrás, desempeño que se debe principalmente a un

menor gasto de comisiones, la mejora en los márgenes de eficiencia, el mantenimiento de buenos

resultados de su portafolio de inversiones e ingresos no recurrentes. En consecuencia, el índice

combinado (12 meses) mejoró desde 106,5% a 104% entre 2016 y 2017, con lo cual cambia su tendencia

a positiva y se aleja del comportamiento de la industria y los pares (ver Gráfico 2). Esperamos que en los

próximos 18 meses este indicador disminuya y se estabilice en torno al 103%, por la mayor estabilidad de

la siniestralidad incurrida y un crecimiento superior al 8% de las primas emitidas brutas.

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 5 de 16

Gráfico 2

Índice combinado (12 meses)

Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC Investor Services S. A. SCV

A diciembre de 2017, el portafolio de inversiones de la aseguradora continuaba generando ingresos

importantes, aunque inferiores a los del año anterior al pasar en 12 meses de una utilidad de COP130.255

millones a COP116.368 millones; sin embargo, su estrategia de inversión contracíclica y la mayor

volatilidad de la tasa representativa de mercado explican la disminución de los rendimientos. Las políticas

de inversión del portafolio se mantendrán en los próximos 24 meses, por lo que prevemos estabilidad en

las posiciones en títulos de renta variable y no tradicionales. Asimismo, esperamos que el indicador de

rentabilidad del portafolio se mantenga levemente inferior al del sector en la medida en que proyectamos el

mantenimiento de una política monetaria expansiva y una moderada volatilidad de la tasa de cambio

durante el 2018.

La rentabilidad patrimonial (ROE por sus siglas en inglés) de Suramericana Generales pasó a 14,1% en

diciembre de 2017 desde 9,4% en el mismo mes de 2016, tendencia contraria a la disminución anual a

7,0% de 7,9% del sector (ver Gráfica 3). La mayor producción en líneas estratégicas, la importante

reducción del total de siniestros incurridos, un control adecuado de los gastos derivados de la actividad

aseguradora, los resultados del portafolio de inversiones y el aumento de los otros ingresos explican el

mantenimiento de un indicador superior al del sector a pesar del aumento del valor del patrimonio durante

2017.

99%

101%

103%

105%

107%

109%

111%

113%d

ic-1

2

mar

-13

jun

-13

sep

-13

dic

-13

mar

-14

jun

-14

sep

-14

dic

-14

mar

-15

jun

-15

sep

-15

dic

-15

mar

-16

jun

-16

sep

-16

dic

-16

mar

-17

jun

-17

sep

-17

dic

-17

SURAMERICANA G SECTOR PARES

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 6 de 16

Gráfico 3

Rentabilidad patrimonial (12 meses)

Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC Investor Services S. A. SCV

Gráfico 4

Siniestralidad Incurrida (12 meses)

Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC Investor Services S. A. SCV

Suramericana Generales mejoró sus niveles de eficiencia, así, el indicador de gastos administrativos y

personales / primas emitidas se ubicó en torno 13% en los últimos 12 meses, manteniendo su margen

positivo frente al 18% de los pares y el 17% sector a diciembre de 2017. Por su parte, el nivel de

comisiones a intermediarios disminuyó de forma importante, lo que demuestra su capacidad de

negociación, y se ubicó en 8,7% (como porcentaje de las primas emitidas), inferior al 11,6% de la industria

y al 10,9% de los pares. Esperamos que en los próximos 12 meses estos indicadores se mantengan en

niveles similares a los actuales en la medida en que las eficiencias logradas a través de la reingeniería de

procesos alcancen los resultados inicialmente proyectados.

0%

2%

4%

6%

8%

10%

12%

14%

16%d

ic-1

2

mar

-13

jun

-13

sep

-13

dic

-13

mar

-14

jun

-14

sep

-14

dic

-14

mar

-15

jun

-15

sep

-15

dic

-15

mar

-16

jun

-16

sep

-16

dic

-16

mar

-17

jun

-17

sep

-17

dic

-17

SURAMERICANA G SECTOR PARES

45%

50%

55%

60%

65%

70%

75%

dic

-12

mar

-13

jun

-13

sep

-13

dic

-13

mar

-14

jun

-14

sep

-14

dic

-14

mar

-15

jun

-15

sep

-15

dic

-15

mar

-16

jun

-16

sep

-16

dic

-16

mar

-17

jun

-17

sep

-17

dic

-17

SURAMERICANA G SECTOR PARES

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 7 de 16

Capital y liquidez: niveles en línea con su relevancia en el mercado y su estrategia de crecimiento

de mediano plazo. El apoyo de sus accionistas, la capacidad interna de generación de capital del

grupo y la mejora proyectada de sus resultados técnicos mantienen en muy fuerte la posición

patrimonial de Suramericana Generales.

La aseguradora mantendrá sus adecuados niveles de capital a través de la generación orgánica de

recursos, dada la tendencia positiva del índice combinado y las mejoras en los indicadores de eficiencia

registradas durante los últimos 24 meses.

A diciembre de 2017, la relación entre el patrimonio técnico y el patrimonio adecuado (en adelante

solvencia) de Suramericana Generales fue 1,6 veces (x), según información de la aseguradora, inferior a la

de 2,1x observada un año atrás, pero en torno a su promedio histórico y similar a la de otras aseguradoras

que cuentan con la más alta calificación. Esperamos que en los próximos 18 meses la solvencia se

mantenga estable por la moderación de las tasas de crecimiento de las primas retenidas, la estabilidad de

la siniestralidad proyectada de los ramos más relevantes y el mantenimiento de indicadores de rentabilidad

de dos dígitos. Consideramos que la capacidad de la sociedad para afrontar eventuales desviaciones de

siniestralidad se mantiene en un nivel adecuado.

La relación de activos líquidos a activos totales de Suramericana Generales se mantuvo en niveles

inferiores a los de sus pares y el sector (ver Gráfico 5). Lo anterior, explicado por la estrategia de la

aseguradora de mantener una mayor proporción de sus inversiones a costo amortizado (42% frente a 22%

en la industria y 15% en los pares), que nuestro indicador no considera como activos líquidos, además de

la mayor exposición de la aseguradora en renta variable y activos no tradicionales frente a otras

compañías con políticas más conservadoras.

Gráfico 5

Activos líquidos / activos totales

Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC Investor Services S. A. SCV

Reservas e inversiones: nivel adecuado de reservas respaldadas por políticas conservadoras de

constitución. Portafolio diversificado de inversiones con una exposición baja a renta variable y

moderada en activos alternativos.

10%

15%

20%

25%

30%

35%

40%

dic

-12

mar

-13

jun

-13

sep

-13

dic

-13

mar

-14

jun

-14

sep

-14

dic

-14

mar

-15

jun

-15

sep

-15

dic

-15

mar

-16

jun

-16

sep

-16

dic

-16

mar

-17

jun

-17

sep

-17

dic

-17

SURAMERICANA G SECTOR PARES

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 8 de 16

Las políticas conservadoras de constitución definidas por la Junta Directiva nos permiten proyectar el

mantenimiento de un adecuado indicador de cubrimiento de reservas en los próximos 12 a 18 meses. Los

lineamientos de la política de inversiones cubren tanto al portafolio que respalda las reservas técnicas,

como al de libre inversión por lo que no esperamos cambios en el perfil de riesgo del portafolio en 2018.

A diciembre de 2017, el valor de las reservas aumentó 9,4% anual, superior al crecimiento de 8,4% de las

primas emitidas, lo cual proyecta el mantenimiento de los niveles de crecimiento de estas últimas y una

moderación de los indicadores de siniestralidad derivado de los ajustes realizados a sus líneas de negocio

más relevantes. El impacto por la constitución de las reservas de insuficiencia de primas en Suramericana

Generales no será tan relevante por los ajustes que realizó en el ramo de SOAT y la constitución de

reservas durante 2017; asimismo, las instrucciones para la aplicación de la nueva metodología de

implementación de las reservas del ramo terremoto están proyectadas para 2018, por lo que su efecto lo

evidenciaremos en 2019. En nuestra opinión, la regulación está avanzando en la adopción de estándares

internacionales que demandarán esfuerzos adicionales de constitución de reservas de la industria, lo cual

ponderamos positivamente pues fortalece el perfil financiero del sector.

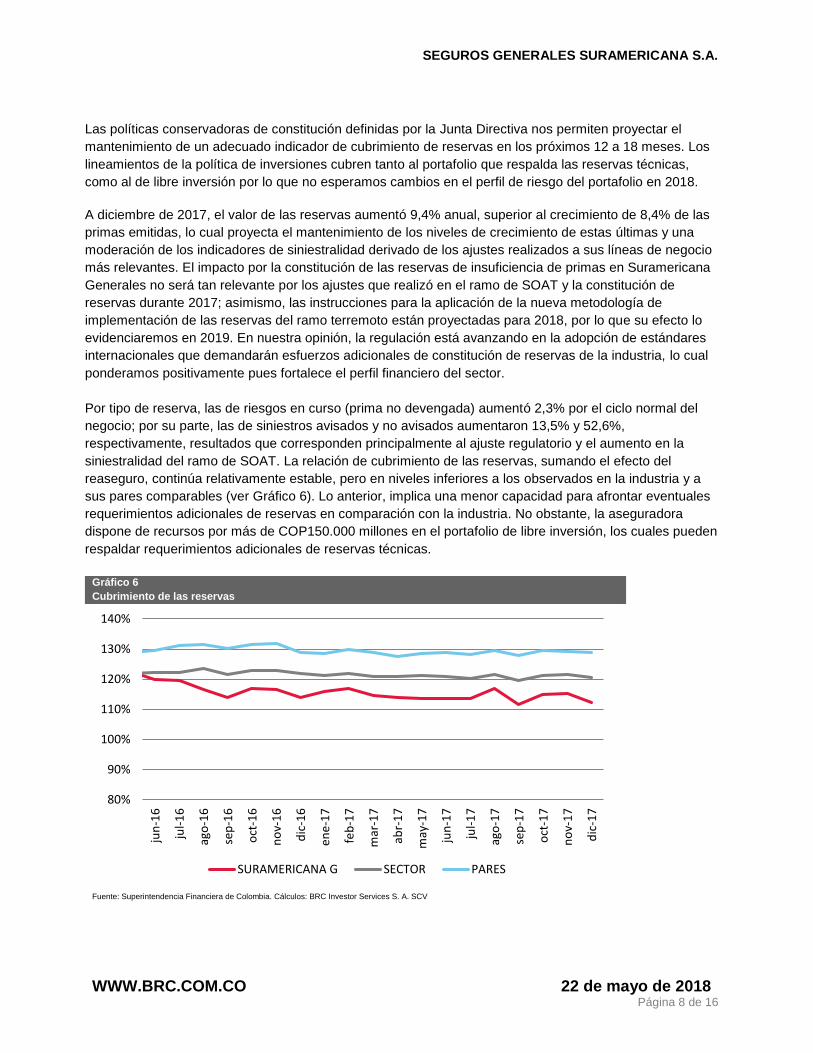

Por tipo de reserva, las de riesgos en curso (prima no devengada) aumentó 2,3% por el ciclo normal del

negocio; por su parte, las de siniestros avisados y no avisados aumentaron 13,5% y 52,6%,

respectivamente, resultados que corresponden principalmente al ajuste regulatorio y el aumento en la

siniestralidad del ramo de SOAT. La relación de cubrimiento de las reservas, sumando el efecto del

reaseguro, continúa relativamente estable, pero en niveles inferiores a los observados en la industria y a

sus pares comparables (ver Gráfico 6). Lo anterior, implica una menor capacidad para afrontar eventuales

requerimientos adicionales de reservas en comparación con la industria. No obstante, la aseguradora

dispone de recursos por más de COP150.000 millones en el portafolio de libre inversión, los cuales pueden

respaldar requerimientos adicionales de reservas técnicas.

Gráfico 6

Cubrimiento de las reservas

Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC Investor Services S. A. SCV

80%

90%

100%

110%

120%

130%

140%

jun

-16

jul-

16

ago

-16

sep

-16

oct

-16

no

v-1

6

dic

-16

ene

-17

feb

-17

mar

-17

abr-

17

may

-17

jun

-17

jul-

17

ago

-17

sep

-17

oct

-17

no

v-1

7

dic

-17

SURAMERICANA G SECTOR PARES

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 9 de 16

Al cierre de 2017, Suramericana Generales mantiene un portafolio de inversiones compuesto

principalmente por títulos a tasa fija, de los cuales 45% está indexado a tasas variables que se ajustan a la

inflación, 6% en activos líquidos, 7% en inversiones alternativas y 4% en renta variable, con una duración

promedio de 1,32 años. El portafolio está concentrado en emisores de alta calidad crediticia y la

concentración en contrapartes específicas es baja.

Al cierre de 2017, la exposición a riesgo de mercado regulatoria (no tiene en cuenta el portafolio de libre

inversión), medida como la relación entre el valor en riesgo (VaR por sus siglas en inglés) y el patrimonio

técnico promedio se ubicó en 2,69% superior al 1,6% promedio mensual de 2016 y al observado en otras

compañías de seguros generales, pero inferior al límite establecido por la compañía.

Flexibilidad financiera: Alta flexibilidad por el bajo nivel de deuda y el acceso a recursos de capital

de sus accionistas. El nivel de apalancamiento es superior al de su grupo comparable, pero con

una tendencia decreciente por el ajuste a los modelos de líneas de alta retención. En los próximos

12 meses continuará cerrando la brecha con el sector.

Niveles de apalancamiento superiores a los de la industria, medidos a través de la tasa neta de riesgo

(primas retenidas sobre patrimonio - ver Gráfico 7). Esperamos una moderación del nivel de

apalancamiento durante los próximos 18 meses por cuenta de un menor crecimiento de las primas de

SOAT, de manera que el indicador se ubicaría entre 2x y 2,5x, nivel superior al de los pares, pero inferior

al observado entre diciembre de 2014 y junio de 2017.

A diciembre de 2017, el monto de deuda de la compañía es mínimo al representar el 0,6% del total de

pasivos, inferior al 1,0% del cierre de 2016 y al 1% del sector. No esperamos un incremento del

endeudamiento, aunque la compañía podría utilizar líneas de crédito por consideraciones de liquidez.

Gráfico 7

Tasa neta de riesgo (Primas retenidas 12 meses / patrimonio)

Fuente: Superintendencia Financiera de Colombia. Cálculos: BRC Investor Services S. A. SCV

Suramericana Generales mantiene relación comercial con una amplia lista de reaseguradores con

reconocida trayectoria internacional y alta calidad crediticia. La máxima prioridad de los contratos de

reaseguro equivale a menos de 1% del patrimonio, relación que está por debajo de la de otras compañías

0,0x

0,5x

1,0x

1,5x

2,0x

2,5x

3,0x

3,5x

dic

-12

mar

-13

jun

-13

sep

-13

dic

-13

mar

-14

jun

-14

sep

-14

dic

-14

mar

-15

jun

-15

sep

-15

dic

-15

mar

-16

jun

-16

sep

-16

dic

-16

mar

-17

jun

-17

sep

-17

dic

-17

SURAMERICANA G SECTOR PARES

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 10 de 16

de seguros enfocadas en líneas patrimoniales. Por otra parte, Suramericana Generales dispone de

contratos de reaseguro de exceso de pérdida, a través de los cuales transfiere el riesgo de eventos

catastróficos de alta cuantía. Lo anterior reduce la exposición de la compañía a la realización de riesgos

catastróficos o de exposiciones provenientes de riesgos individuales; esto protege su perfil financiero al

reducir el costo de las reclamaciones y limita la variabilidad del portafolio de inversiones.

Suramericana Generales realiza una gestión activa de su liquidez, con el fin de asegurar la disponibilidad

de los recursos suficientes para cumplir con sus obligaciones, en condiciones normales y de estrés. Con

este fin, la aseguradora realiza proyecciones con diferentes plazos de tiempo para estimar sus

requerimientos futuros. Como mecanismos de contingencia, la compañía cuenta con cupos de sobregiro y

crédito con diferentes entidades financieras, además de la posibilidad de venta de inversiones como un

mecanismo de acceso a liquidez inmediata. Estos cupos de crédito están disponibles para cualquier

compañía del grupo por lo que se pueden utilizar en su totalidad de acuerdo con las necesidades de

liquidez particulares.

Por otra parte, la aseguradora cuenta con mecanismos alternativos de liquidez complementarios como la

capitalización por parte de los accionistas, el ajuste de gastos administrativos y proyectos, la venta de

activos fijos no productivos, la flexibilidad de la política de dividendos y la distribución de gastos comunes

entre las compañías del grupo.

Administración de riesgos: Suramericana cuenta con una infraestructura adecuada para el control

de los riesgos propios de su operación, los financieros y no financieros. El análisis integral de los

riesgos les permite controlarlos y gestionarlos de forma efectiva.

En nuestra opinión, la estructura de administración de riesgos de Suramericana Generales se alinea con

las mejores prácticas internacionales del mercado, aspecto que le permiten gestionar de forma adecuada

los diferentes riesgos a los cuales está expuesta su operación. Destacamos el esquema de mejora

continua que busca adaptarse a las condiciones cambiantes de los mercados.

El riesgo de negocio se enmarca en el Sistema de Gestión Integral de Riesgos de Suramericana que

aprobó la Junta Directiva. Este se enfoca en facilitar la toma de decisiones gerenciales que se

fundamenten en la gestión de tendencias y riesgos, buscando la competitividad sostenible y la generación

de confianza en el largo plazo con todos los grupos de interés. Este enfoque es proactivo en la búsqueda

de resultados en el corto y en el largo plazo, con el fin de mantener vigente y relevante a la organización.

Durante 2017, la compañía formalizó la función del actuario responsable, a través del cual realiza una

evaluación independiente y objetiva de las reservas técnicas; igualmente, identificó tendencias y riesgos

estratégicos, los cuales fueron insumo para la planeación y la priorización de los proyectos estratégicos.

Para la gestión del riesgo de tarifa y suscripción, Suramericana calcula y monitorea mensualmente la

reserva técnica de insuficiencia de primas, que funciona como mecanismo de alerta sobre posibles

insuficiencias en la tarifa y que es un insumo para las decisiones que se relacionan con el desempeño de

sus diferentes líneas de negocio.

Con el objetivo de gestionar el riesgo de crédito asociado con los reaseguradores, la aseguradora

desarrolló metodologías para su análisis que buscan establecer la fortaleza financiera de los

reaseguradores en el tiempo por medio del seguimiento de variables cuantitativas y cualitativas. Los

reaseguradores son objeto de análisis de riesgo de crédito, según los lineamientos de la Superintendencia

Financiera de Colombia, que permite evaluar atributos como su solidez financiera, posicionamiento en el

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 11 de 16

mercado, y otros factores cualitativos. Por otro lado, la compañía ha desarrollado metodologías para

identificar, evaluar y medir el riesgo de crédito al cual están expuestos los reaseguradores, con el fin de

estimar la probabilidad de que incumplan con las obligaciones contraídas.

La gestión de riesgo de crédito busca disminuir la probabilidad de incurrir en pérdidas derivadas del

incumplimiento de las obligaciones financieras contraídas por terceros con las compañías. Para ello, la

compañía definió lineamientos que facilitan el análisis y seguimiento de los emisores y contrapartes, desde

los recursos administrados en las tesorerías y los portafolios de las aseguradoras. En este sentido, la

gestión de riesgo de crédito de las inversiones propende por que las inversiones estén siempre

respaldadas por emisores o gestores con un adecuado respaldo crediticio. Durante 2017, la sociedad

reformuló y automatizó los modelos de cupos incluyendo indicadores financieros relevantes y de mayor

precisión para la medición de la capacidad financiera de los diferentes emisores. Igualmente, incorporó al

modelo variables cualitativas para la mejor comprensión de nuevos emisores.

El Sistema de Administración de Riesgo de Mercado (SARM) está compuesto por un conjunto de políticas,

procedimientos y mecanismos de seguimiento y control. Las aseguradoras monitorean periódicamente el

impacto sobre sus resultados de variables como la tasa de interés, la tasa de cambio y el precio de los

activos. Para la cuantificación del riesgo de mercado, la compañía utiliza el modelo estándar del Valor en

Riesgo (VaR por sus siglas en inglés) de la Superintendencia Financiera de Colombia para las entidades

aseguradoras, así como un modelo interno. Bajo este modelo, los límites de exposición a riesgos de

mercado establecidos por la administración son bajos. Durante 2017, la compañía avanzó en la

cuantificación del riesgo a través del modelo interno de solvencia que se basa en los principios de

Solvencia II y permite la estimación de las pérdidas inesperadas.

Para la gestión del riesgo de liquidez, las compañías orientan sus acciones en el marco de una estrategia

de administración de requerimientos de liquidez para corto y largo plazo de acuerdo con las políticas y

directrices impartidas por la Junta Directiva y la alta gerencia, las cuales contemplan aspectos

coyunturales y estructurales, con el fin asegurar que se cumpla con las obligaciones adquiridas. Asimismo,

las compañías realizan seguimientos al flujo de caja en el corto plazo para gestionar las actividades de

cobros y pagos de tesorería y proyecciones del flujo de caja en el mediano plazo, de manera que permitan

determinar la posición de liquidez de las compañías y anticipar las medidas necesarias para una adecuada

gestión.

Suramericana cuenta con un Sistema de Administración de Riesgo Operativo (SARO) que comprende los

riesgos relacionados con eventos no accidentales originados por deficiencias, fallas o funcionamiento

inadecuado en el recurso humano, los procesos, la tecnología, la infraestructura o por la ocurrencia de

acontecimientos externos. Además, incluye los riesgos asociados a la interrupción de la operación, lavado

de activos, fraude, cumplimiento normativo y cadena de suministros. La gestión de los riesgos

operacionales de Suramericana está enmarcada en un ambiente de control interno adecuado que permite

optimizar el nivel de los riesgos. Durante 2017, la aseguradora se enfocó en continuar con la identificación

de riesgos y controles en los procesos que tienen una alta incidencia en sus resultados, los cuales fueron

priorizados dentro del esquema de control interno. Lo anterior, mejoró la estabilidad de los procesos a

través de la definición de actividades que mejoraron la trazabilidad en la operación de los mismos.

El sistema de administración de riesgo de lavados de activos y financiación del terrorismo (SARLAFT) de

Suramericana, aplicable a sus filiales operativas, comprende las políticas y mecanismos de control frente a

dichos riesgos. Los procedimientos enmarcados dentro del SARLAFT de las aseguradoras incluyen la

debida diligencia en la vinculación de proveedores, inversionistas, clientes, entre otros grupos de interés

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 12 de 16

de las compañías, y actividades periódicas de monitoreo y seguimiento, especialmente, en listas

restrictivas internacionales.

Mecanismos de control y gobierno corporativo: prácticas de gobierno corporativo y mecanismos

de control en continuo fortalecimiento que le permite mantenerse a la vanguardia en el ámbito

local.

Suramericana Generales cuenta con sistemas de control interno robustos que se han desarrollado de

acuerdo con las necesidades de la compañía, lo cual ha permitido el cumplimiento de las estrategias y

políticas de su Junta Directiva y el equipo gerencial.

El esquema de control interno es transversal para todas las compañías operativas del grupo. La auditoría

interna la realizan equipos especializados y multidisciplinarios que cubren de forma adecuada los diversos

frentes de trabajo velando por el cumplimiento legal y controlar los riesgos propios de su actividad.

Asimismo, el área de auditoría da seguimiento a los planes de acción definidos por la administración para

cubrir los hallazgos reportados en informes de auditoría, todo lo cual es informado a los comités

pertinentes.

El esquema de gobierno corporativo de Suramericana está en línea con las mejoras prácticas

internacionales. La conformación de la Junta Directiva incorpora miembros externos, además las áreas de

riesgos y auditoría de las compañías operativas reportan de manera funcional a las Vicepresidencias

respectivas de Suramericana, lo cual favorece la segregación de funciones en las aseguradoras. Los

esquemas de gobierno corporativo cumplen con los más altos estándares internacionales establecidos por

entidades como la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Tecnología: Suramericana Generales cuenta con una infraestructura tecnológica robusta, que se

caracteriza por su flexibilidad y altos estándares de conectividad y capacidad de respuesta. Esto le

permitirá apalancar de manera eficiente su crecimiento en línea con las necesidades de sus

clientes y el enfoque estratégico de la alta gerencia.

La adecuada infraestructura tecnológica de la aseguradora se refleja en el cumplimiento correcto de sus

operaciones, una apropiada capacidad de respuesta a las necesidades del negocio, mecanismos estrictos

de control y un robusto plan de contingencia y continuidad. El fortalecimiento de las herramientas

tecnológicas está alineado con las perspectivas de crecimiento.

La infraestructura tecnológica de Suramericana Generales permite un funcionamiento óptimo del negocio,

y la obtención de información confiable para la gestión de la compañía. La Gerencia de Tecnología brinda

soluciones a las necesidades estratégicas, operativas, gerenciales y comerciales de los negocios de las

filiales operativas, con el fin de garantizar el cumplimiento de los diferentes niveles de servicio. La

aseguradora continúa avanzando en su proceso de reingeniería tecnológica, que le ha permitido

incursionar en canales no tradicionales de venta y atención de sus clientes a través de plataformas

virtuales que han optimizado el proceso comercial y han aumentado los niveles de satisfacción.

La aseguradora cuenta con un robusto plan de continuidad de negocio, el cual le permite mantener una

capacidad de respuesta adecuada frente a eventos de interrupción de las funciones críticas del negocio en

todas sus dependencias. De esta forma, Suramericana Generales garantiza la continuidad de todos los

procesos relacionados con su operatividad. El plan de continuidad está documentado e involucra planes

que incluyen copias de seguridad de la información y centros alternos de datos y de operación.

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 13 de 16

Periódicamente se realizan pruebas que buscan mejorar el control de la operación y optimizar el servicio.

Durante 2017, la sociedad implementó estrategias de continuidad tecnológica para las funciones críticas

del core de seguros, que actualmente están en producción y que soportan procesos críticos de atención de

reclamaciones de autos, desembolsos y recaudos críticos, asesoría y venta canal corporativo

empresariales, estatales, entre otros.

Contingencias: De acuerdo con información de Suramericana Generales, a diciembre de 2017 no existían

procesos legales en contra que pudieran representar una amenaza para la estabilidad financiera de la

entidad.

II. OPORTUNIDADES Y AMENAZAS Qué podría llevarnos a confirmar la calificación BRC identificó los siguientes aspectos que podrían mantener la calificación actual:

El sostenimiento o mejora de su posición de capital.

El mantenimiento de su posición de negocio.

La consolidación de resultados operativos positivos.

Qué podría llevarnos a bajar la calificación

BRC identificó los siguientes aspectos de mejora y/o seguimiento de la compañía y/o de la industria que

podrían afectar negativamente la calificación actual:

El deterioro en la siniestralidad que supere de manera significativa nuestras expectativas.

El deterioro de los resultados técnicos y de los márgenes de rentabilidad que superen nuestras

expectativas.

La desmejora en el perfil de riesgo de su principal accionista o una evidencia de un menor respaldo a la aseguradora por parte del grupo.

La visita técnica para el proceso de calificación se realizó con la oportunidad suficiente por la disponibilidad

del emisor o entidad y la entrega de la información se cumplió en los tiempos previstos y de acuerdo con

los requerimientos de BRC Investor Services.

BRC Investor Services no realiza funciones de auditoría, por tanto, la administración de la entidad asume

entera responsabilidad sobre la integridad y veracidad de toda la información entregada y que ha servido

de base para la elaboración del presente informe. Por otra parte, BRC Investor Services revisó la

información pública disponible y la comparó con la información entregada por la entidad.

En caso de tener alguna inquietud en relación con los indicadores incluidos en este documento, puede consultar el glosario en www.brc.com.co Para ver las definiciones de nuestras calificaciones visite www.brc.com.co o bien, haga clic aquí. La información financiera incluida en este reporte se basa en los estados financieros auditados de 2014, 2015, 2016 y 2017.

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 14 de 16

III. ESTADOS FINANCIEROS NIIF

SURAMERICANA G

(Cifras en millones de pesos colombianos)

BALANCE GENERAL dic-15 dic-16 dic-17

Variación %

dic-15 / dic-

16

Variación %

dic-16 / dic-

17

Variación %

Pares dic-

16 / dic-17

Variación %

Sector dic-

16 / dic-17

Efectivo 75.429 119.829 107.161 58,9% -10,6% -16,4% -16,7%

Posiciones activas en op. mercado monetario y relacionadas - 9.193 229 0,0% -97,5% 233,3% -97,0%

Inversiones y operaciones con derivados 1.182.072 1.382.450 1.506.284 17,0% 9,0% 10,8% 3,6%

Valor razonable con cambios en resultados 599.097 658.414 716.723 9,9% 8,9% 11,9% 8,5%

Instrumentos de deuda 422.216 509.086 578.122 20,6% 13,6% 8,5% 6,9%

Instrumentos de patrimonio 176.881 149.328 138.601 -15,6% -7,2% 67,1% 22,3%

Valor razonable con cambios en otro resultado integral (ORI) 1.256 278 199 -77,8% -28,5% 26,7% 14,9%

Instrumentos de deuda - - - 0,0% 0,0% 36,1% 22,9%

Instrumentos de patrimonio 1.256 278 199 -77,8% -28,5% -3,1% -8,0%

A Costo amortizado 433.088 568.674 638.179 31,3% 12,2% 2,1% -11,6%

En subsidiarias, filiales y asociadas 144.383 147.202 147.902 2,0% 0,5% 6,2% 5,8%

A variación patrimonial - 1.147 1.203 0,0% 4,9% -1,9% -18,6%

Entregadas en operaciones - - - 0,0% 0,0% 3128,8% 3229,0%

Derivados 4.479 6.969 2.277 55,6% -67,3% 20,0% -15,9%

Negociación 4.479 6.969 2.277 55,6% -67,3% 226,0% -43,3%

Cobertura - - - 0,0% 0,0% -9,7% 8,2%

Otros - - - 0,0% 0,0% -36,4% -16,1%

Deterioro 230 234 199 1,6% -14,9% 15,4% -67,6%

Cuentas por cobrar 934.079 1.322.251 1.536.087 41,6% 16,2% 11,3% 8,8%

Otros activos 360.401 373.843 426.402 3,7% 14,1% 0,8% -19,0%

Impuesto diferido 73.859 63.347 39.955 -14,2% -36,9% 15,9% -28,2%

Costos contratos no proporcionales 11.675 8.192 9.654 -29,8% 17,8% -30,2% 7,9%

Comisiones a intermediarios - - - 0,0% 0,0% -4,2% -12,9%

Otros 274.867 302.304 376.793 10,0% 24,6% 1,2% -19,4%

TOTAL ACTIVO 2.551.982 3.207.566 3.576.163 25,7% 11,5% 9,4% 3,9%

Reservas técnicas 1.464.859 2.006.037 2.193.871 36,9% 9,4% 8,7% 5,5%

De riesgos en curso 661.916 819.927 838.799 23,9% 2,3% 12,4% 1,7%

Matemática - - - 0,0% 0,0% 0,0% 0,0%

BEPS - - - 0,0% 0,0% 0,0% 0,0%

Seguro de vida de ahorro - - - 0,0% 0,0% 0,0% 0,0%

Insuficiencia de activos - - - 0,0% 0,0% 0,0% 0,0%

Depósito a reaseguradores 93.766 112.407 119.050 19,9% 5,9% -5,9% -8,7%

Desviación siniestralidad 188.450 244.022 246.276 29,5% 0,9% 6,0% 4,6%

Riesgos catastróficos - - - 0,0% 0,0% 0,0% 0,0%

Siniestros avisados 445.811 707.415 803.183 58,7% 13,5% 5,5% 7,9%

Siniestros no avisados 73.915 122.266 186.563 65,4% 52,6% 15,9% 19,7%

Siniestros pendientes garantizados por la nación - - - 0,0% 0,0% 0,0% 0,0%

Especiales 1.001 - - -100,0% 0,0% -17,8% -59,5%

Instrumentos financieros a costo amortizado 142 - - -100,0% 0,0% 2170,4% 1517,6%

Instrumentos financieros a valor razonable 12.081 199 321 -98,4% 61,1% 151,5% 97,0%

Cuentas por pagar 421.003 475.095 584.982 12,8% 23,1% 9,3% -0,5%

Cuenta corriente y depósitos reaseguradores- coaseguradores 191.903 207.126 301.855 7,9% 45,7% 23,1% 5,1%

Siniestros liquidados por pagar 29.340 40.164 42.579 36,9% 6,0% 7,2% -6,0%

Sistema General de Riesgos Laborales - - - 0,0% 0,0% 0,0% 0,0%

Otros 199.761 227.805 240.547 14,0% 5,6% -2,1% -4,3%

Obligaciones financieras 35.905 27.248 17.061 -24,1% -37,4% 7,8% -12,4%

Otros pasivos 177.075 178.912 180.287 1,0% 0,8% 6,9% -1,5%

TOTAL PASIVO 2.111.065 2.687.491 2.976.522 27,3% 10,8% 9,8% 4,2%

Capital social 38.116 44.580 44.580 17,0% 0,0% 7,1% -0,2%

Reservas 302.806 351.084 360.298 15,9% 2,6% 28,7% 3,9%

Legal 192.284 212.044 216.325 10,3% 2,0% 19,7% 0,0%

Ocasionales 110.522 139.040 143.973 25,8% 3,5% 33,2% 0,0%

Fondos de destinación específica - - - 0,0% 0,0% 0,0% -100,0%

Superavit o déficit 54.898 80.513 123.193 46,7% 53,0% 1,3% 6,6%

Prima en colocación de acciones - 15.036 15.036 0,0% 0,0% 0,0% 0,0%

Ganancias o pérdidas no realizadas en otro resultado integral 54.898 60.444 103.124 10,1% 70,6% 1,7% 0,0%

Superávit por método de participación patrimonial - 5.033 5.033 0,0% 0,0% 50,6% 0,0%

Ganancias o pérdidas 45.096 43.898 71.570 -2,7% 63,0% -11,8% -7,5%

Ejercicios anteriores 5.599 1.087 (2.292) -80,6% -310,8% 38,0% 99,2%

Resultados del ejercicio 39.497 42.810 73.862 8,4% 72,5% -19,7% -4,8%

Ganancia o pérdida participaciones no controladoras - - - 0,0% 0,0% 0,0% 0,0%

Resultados acumulados proceso de convergencia a NIIF - - - 0,0% 0,0% 0,0% 0,0%

TOTAL PATRIMONIO 440.916 520.075 599.641 18,0% 15,3% 8,1% 2,4%

ANALISIS HORIZONTAL

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 15 de 16

ESTADO DE RESULTADOS TECNICO

(Millones de pesos colombianos)dic-15 dic-16 dic-17

Variación %

dic-15 / dic-

16

Variación %

dic-16 / dic-

17

Variación %

Pares dic-

16 / dic-17

Variación %

Sector dic-

16 / dic-17

Primas Retenidas 1.194.467 1.475.350 1.517.402 0,0% 2,9% 3,7% 0,0%

Primas Emitidas Brutas 1.740.141 2.070.279 2.244.555 0,0% 8,4% -0,1% -2,7%

Emitidas 1.698.058 2.033.726 2.186.050 19,8% 7,5% -0,1% -3,6%

Aceptadas 42.082 36.553 58.505 -13,1% 60,1% 0,0% 20,6%

Primas Cedidas 545.674 594.929 727.153 9,0% 22,2% -11,4% -8,5%

Reservas Técnicas (59.313) (44.117) (9.122) -25,6% -79,3% 9,5% 16,3%

De Riesgos en Curso (59.313) (44.117) (9.122) -25,6% -79,3% 9,5% 16,3%

Matemática - - - 0,0% 0,0% 0,0% 0,0%

Total Primas Devengadas 1.135.154 1.431.233 1.508.279 26,1% 5,4% 3,5% -0,6%

Siniestros Retenidos 614.202 827.270 892.075 34,7% 7,8% -0,9% -3,6%

Siniestros Pagados Brutos 802.572 1.572.454 1.354.721 95,9% -13,8% 4,9% -4,0%

Siniestros Pagados 837.717 1.622.277 1.405.068 93,7% -13,4% 4,7% -3,9%

Salvamentos y Recobros 35.145 49.824 50.347 41,8% 1,0% 2,1% -0,2%

Reembolsos 188.370 745.184 462.647 295,6% -37,9% 38,6% -4,9%

Reserva de Siniestros (34.603) (54.676) (102.757) 58,0% 87,9% 530,7% 37,4%

Avisados (20.908) (23.258) (66.914) 11,2% 187,7% 1049,3% 24,7%

No Avisados [IBNR] (5.672) (28.173) (33.590) 396,7% 19,2% -226,2% 270,3%

Desviación de Siniestralidad (8.023) (3.246) (2.254) -59,5% -30,6% -23,1% -1,5%

Reservas Especiales - - - 0,0% 0,0% -34,1% 329,2%

Matemática (Riesgos Laborales y BEPS) - - - 0,0% 0,0% 0,0% 0,0%

Total Siniestros Incurridos 648.805 881.946 994.832 35,9% 12,8% 5,5% -0,5%

Reaseguros 95.460 106.810 160.808 11,9% 50,6% -135,1% -17,6%

Comisiones 109.055 144.852 175.134 32,8% 20,9% 26,6% -5,7%

Contratos No Proporcionales (21.977) (42.829) (20.553) 94,9% -52,0% -8,9% -7,7%

Participación de Utilidades y Otros 8.381 4.787 6.227 -42,9% 30,1% 146,2% 25,3%

Gastos por Comisiones 161.356 215.288 194.626 33,4% -9,6% 27,8% 2,3%

Gastos Administrativos y de Personal 377.088 295.051 284.135 -21,8% -3,7% 2,2% 1,2%

Provisiones 5.279 4.978 5.465 -5,7% 9,8% -24,8% -8,6%

Otros Ingresos y Gastos (63.250) (76.171) (74.355) 20,4% -2,4% 25,5% -26,5%

Total otros ingresos y gastos actividad aseguradora -511.514 -484.679 -397.774 -5,2% -17,9% 6,8% 5,1%

Resultado Técnico -17.217 -92.939 -61.542 439,8% -33,8% 78,3% 7,7%

Producto del Portafolio de Inversiones 77.188 130.255 116.368 68,7% -10,7% -9,5% -5,4%

Otros Ingresos y Gastos 5.173 21.327 51.244 312,3% 140,3% -99,9% 118,0%

Impuesto de Renta 25.647 15.833 32.209 -38,3% 103,4% -48,4% -5,2%

Resultado del Ejercicio 39.497 42.810 73.862 8,4% 72,5% -19,7% -8,2%

ANALISIS HORIZONTAL

INDICADORES dic-15 dic-16 dic-17 dic-16 dic-17 dic-16 dic-17

Razón de Cubrimiento 0,9 0,7 0,7 1,0 1,0 0,8 0,8

Siniestralidad Bruta 46,1% 76,0% 60,4% 39,0% 41,0% 36,3% 37,2%

Siniestralidad Retenida 51,4% 56,1% 58,8% 44,0% 45,3% 40,2% 41,2%

Siniestralidad Incurrida (acumulada) 57,2% 61,6% 66,0% 56,6% 55,2% 51,0% 50,4%

Siniestralidad Incurrida (12 meses) 57,2% 62,8% 68,6% 54,4% 55,4% 55,9% 56,5%

Gastos Admon y Personal / Primas Emitidas 21,7% 14,3% 12,7% 20,3% 21,0% 21,6% 22,0%

Comisiones / Primas Emitidas 9,3% 10,4% 8,7% 10,7% 10,9% 11,5% 11,6%

Comisiones de cesión 20,0% 24,3% 24,1% 14,1% 14,0% 40,9% 41,4%

Índice de cesión 31,4% 28,7% 32,4% 25,1% 23,6% 27,8% 27,5%

Producto de Inversiones / Primas Emitidas 4,4% 6,3% 5,2% 8,6% 9,2% 7,5% 7,7%

Rentabilidad de las Inversiones (12 meses) 6,5% 9,4% 7,6% 10,2% 10,8% 8,6% 8,3%

Resultado Técnico / Primas Emitidas -1,0% -4,5% -2,7% -7,7% -6,7% -2,6% -2,6%

Resultado Neto / Primas Emitidas 2,3% 2,1% 3,3% 2,7% 3,9% 2,6% 3,1%

Indice Combinado (acumulado) 101,5% 106,5% 104,1% 109,3% 107,7% 103,8% 103,0%

Índice Combinado (12 meses) 101,5% 106,6% 104,2% 103,5% 106,0% 106,0% 106,6%

ROE (12 meses) 9,4% 9,4% 14,1% 11,4% 8,5% 7,9% 7,0%

ROA (12 meses) 1,6% 1,5% 2,2% 2,7% 2,0% 1,5% 1,3%

Patrimonio / Activo 17,3% 16,2% 16,8% 24,7% 23,9% 20,8% 20,7%

Pasivo / Patrimonio 478,8% 516,8% 496,4% 305,3% 318,1% 381,7% 383,4%

Activos líquidos / Activos Totales 19,5% 19,9% 19,2% 30,6% 29,2% 29,7% 30,0%

Tasa Bruta de Riesgo 3,9 4,0 3,7 #N/A 2,0 3,0 2,8

Tasa Neta de riesgo 2,7 2,8 2,4 1,6 1,6 1,9 1,8

Quebranto patrimonial 1156,8% 1166,6% 1345,1% 539,7% 516,9% 300,8% 296,8%

Pares Sector

SEGUROS GENERALES SURAMERICANA S.A.

WWW.BRC.COM.CO 22 de mayo de 2018 Página 16 de 16

IV. MIEMBROS DEL COMITÉ TÉCNICO

Las hojas de vida de los miembros del Comité Técnico de Calificación se encuentran disponibles en nuestra página web www.brc.com.co

Una calificación de riesgo emitida por BRC Investor Services S.A. SCV es una opinión técnica y en ningún momento pretende ser una

recomendación para comprar, vender o mantener una inversión determinada y/o un valor, ni implica una garantía de pago del título,

sino una evaluación sobre la probabilidad de que el capital del mismo y sus rendimientos sean cancelados oportunamente. La

información contenida en esta publicación ha sido obtenida de fuentes que se presumen confiables y precisas; por ello, no asumimos

responsabilidad por errores u omisiones o por resultados derivados del uso de esta información.