colegio de postgraduados - cm.colpos.mx · presentada como requisito parcial para obtener el grado...

TRANSCRIPT

FACTIBILIDAD TÉCNICA-FINANCIERA PARA LA PRODUCCIÓN DE LA LANGOSTA DE AGUA DULCE

ACAMAYA (Macrobrachium carcinus) EN EL MUNICIPIO DE IXHUATLÁN DE MADERO,

VERACRUZ

JOSÉ LUIS HERNÁNDEZ HERNÁNDEZ

T E S I S PRESENTADA COMO REQUISITO PARCIAL

PARA OBTENER EL GRADO DE:

MAESTRO EN CIENCIAS

MONTECILLO, TEXCOCO, EDO. DE MÉXICO

2009

COLEGIO DE POSTGRADUADOS

INSTITUCION DE ENSEÑANZA E INVESTIGACION EN CIENCIAS AGRÍCOLAS

CAMPUS MONTECILLO

POSTGRADO DE SOCIOECONOMÍA, ESTADÍSTICA E INFORMÁTICA

ECONOMÍA

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

ii

FACTIBILIDAD TÉCNICA-FINANCIERA PARA LA PRODUCCIÓN DE LA

LANGOSTA DE AGUA DULCE ACAMAYA (Macrobrachium carcinus) EN EL

MUNICIPIO DE IXHUATLÁN DE MADERO, VERACRUZ

José Luis Hernández Hernández, MC

Colegio de Postgraduados, 2009

RESUMEN

La producción de la langosta Acamaya en México es aún incipiente, sin embargo,

debido a las características particulares que presenta la especie, su producción en

cautiverio podría ser rentable y prometedor. En esta investigación se evalúa el

proyecto de inversión para la producción de Acamaya a través de las técnicas

tradicionales (VAN, Relación Beneficio-Costo, Relación Beneficio-Inversión Neta,

TIR, y Análisis de Sensibilidad). Dado que estas técnicas dejan de lado la

incertidumbre asociada al proyecto y tampoco consideran la flexibilidad de la

gerencia en la toma de decisiones; se hace uso de instrumentos y metodologías

complementarias a la evaluación como las opciones reales, los cuales permiten la

administración del riesgo. El proyecto de inversión es evaluado mediante el método

binomial, y se comparan los resultados obtenidos mediante esta técnica y los

obtenidos con la evaluación tradicional. Los resultados indican que la evaluación con

opciones reales es mejor que la evaluación tradicional, dado que ésta última deja de

lado la incertidumbre y flexibilidad gerencial.

Palabras clave: proyecto, inversión, VAN, TIR, incertidumbre, opciones reales,

método binomial.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

iii

TECHNIQUE-FINANCIAL FEASIBILITY FOR THE PRODUCTION OF LOBSTER

OF FRESH WATER ACAMAYA (Macrobrachium carcinus) IN THE

MUNICIPALITY OF IXHUATLÁN DE MADERO, VERACRUZ

José Luis Hernández Hernández, MC

Colegio de Postgraduados, 2009

ABSTRACT

The production of lobster Acamaya in Mexico is even incipient; however, due to the

particular characteristics that the species presents, its production in captivity could be

profitable and promising. This study evaluates the investment project for production of

Acamaya through traditional techniques (Net Present Value, benefit-cost ratio,

benefit-net investment ratio, Internal Rate of Return, and sensitivity analysis).

Because these techniques overlook the uncertainty associated with the project and

do not consider the flexibility of management in the decision-making, makes use of

complementary tools and methodologies to the evaluation as real options, which

allow for risk management. The investment project is evaluated using the binomial

method and compared the results obtained using this technique and those obtained

with the traditional evaluation. The results indicate that evaluation with real options is

better than the traditional evaluation, since the latter ignores the uncertainty and

managerial flexibility.

Index Words: project, investment, net present value, internal rate of return,

uncertainty, real options, binomial method.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

iv

AGRADECIMIENTOS

Al Consejo Nacional de Ciencia y Tecnología (CONACYT), por haberme otorgado la beca para poder realizar mis estudios de maestría, mi más sincero agradecimiento.

Al Colegio de Postgraduados, por haberme dado la oportunidad de ser un estudiante más en su historia.

A mi consejo particular integrado por el Dr. José de Jesús Brambila Paz, Dr. Jaime Arturo Matus Gardea y Dr. Marcos Portillo Vásquez; quienes me apoyaron plenamente en la elaboración de la presente investigación, y supieron guiarme correctamente en esta etapa profesional.

Al Dr. José Alberto García Salazar, por haberme brindado los conocimientos y el apoyo necesario en el transcurso de la maestría, y sobre todo por aquella orientación esencial en mi desarrollo personal y profesional.

A todos aquellos profesores que tuvieron influencia en mi formación académica, un sincero agradecimiento por los conocimientos proporcionados, los cuales sabré aprovechar en mi desempeño profesional.

A todas aquellas que contribuyeron aportando datos importantes para lograr esta investigación.

A mis amigos(as) y compañeros(as) del Colegio de Postgraduados, en especial a Marco, Isaí, Alfredo, Gaspar, Samuel y Saraí, quienes en todo momento y lugar me brindaron su apoyo y amistad en esta etapa.

A mi hermosa familia -padres y hermanos(as)- de quienes recibí el cariño y apoyo incondicional en esta etapa de mi vida.

Y muy en especial a Roberta Mila Arango, por todo su amor, cariño y atención plena para conmigo y por ese gran apoyo incondicional.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

v

DEDICATORIAS

A mis padres, Gregorio Hernández Hernández y Felicitas Hernández Hernández, por todo el amor que me han brindado en la vida.

A mis hermanos Candi, Julia, Juan, Tere, Chave, Cris y Rosa; por todo su apoyo y motivación constante, con cariño y amor para ustedes hermanos.

A mi cuñado Eliseo Tolentino y cuñada Ciliana González; por todo el apoyo y motivación en mi desarrollo profesional.

A toda mi familia que siempre supo acertadamente darme la orientación y motivación constante.

Dedicada con cariño y amor a Roberta Mila Arango.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

vi

ÍNDICE

I. INTRODUCCIÓN...............................................................................................................1

1.1 Antecedentes....................................................................................................................3

1.2 Justificación.....................................................................................................................5

1.3 Planteamiento del problema.............................................................................................7

1.3.1 Objetivos.................................................................................................................9

1.3.2 Metodología............................................................................................................9

II. MARCO TEÓRICO..........................................................................................................11

2.1 Aspectos generales de un proyecto................................................................................11

2.2 Teoría de evaluación de proyectos.................................................................................11

2.2.1 Evaluación financiera o privada.............................................................................12

2.2.2 Evaluación económica o social.............................................................................13

2.2.3 Principales indicadores y sus desventajas.............................................................13

2.2.3.1 Valor Actual Neto (VAN).........................................................................13

2.2.3.2 Relación Beneficio-Costo (B / C).............................................................16

2.2.3.3 Relación beneficio-Inversión neta (N / K)................................................17

2.2.3.4 Tasa Interna de Retorno (TIR)..................................................................18

2.2.3.5 Análisis de sensibilidad.............................................................................20

2.3 Teoría de opciones financieras.......................................................................................21

2.3.1 Opciones financieras.............................................................................................21

2.3.2 Variables que determinan el valor de una opción financiera y real......................26

2.3.3 Métodos para el cálculo del valor de las opciones................................................28

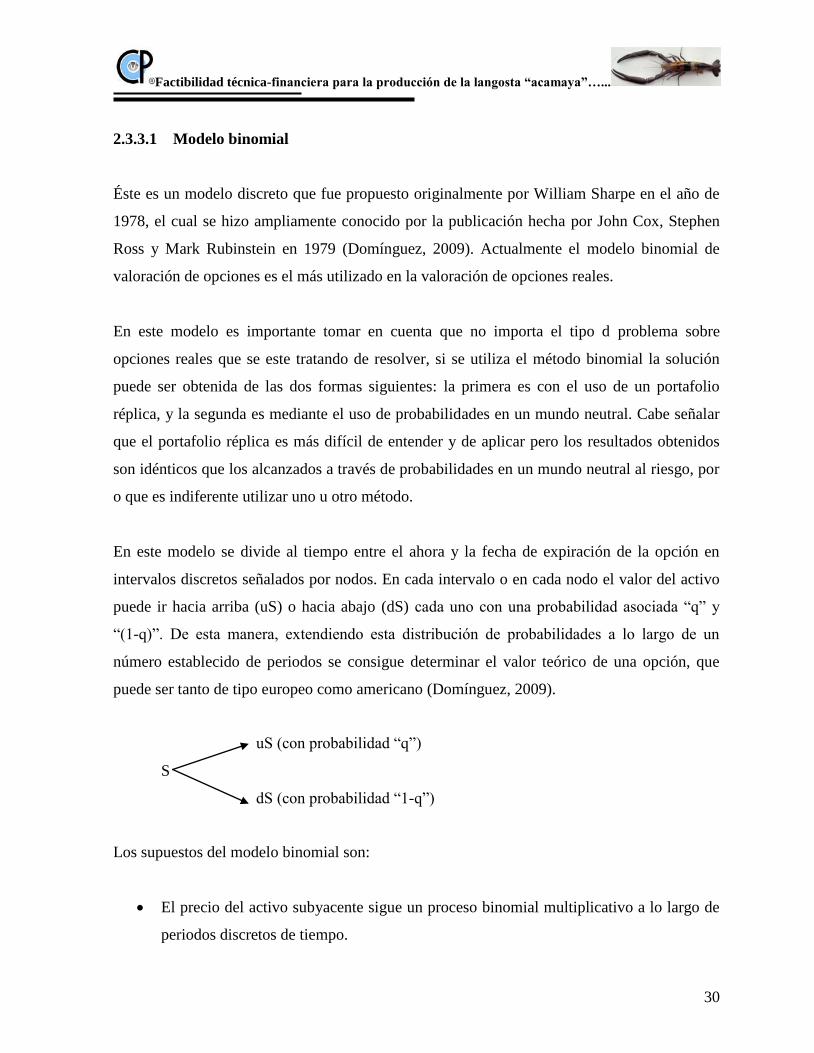

2.3.3.1 Modelo binomial.......................................................................................30

2.3.3.2 Modelo general de un periodo..................................................................31

2.3.3.3 Modelo de dos periodos............................................................................33

2.3.3.4 Modelo de “n” periodos............................................................................34

2.3.3.5 Valoración mediante el uso del riesgo neutral..........................................35

2.3.4 Precisión en el método binomial...........................................................................37

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

vii

2.4 Teoría de opciones reales...............................................................................................37

2.4.1 Tipos de opciones reales.......................................................................................39

III. PRODUCCIÓN Y CONSUMO DE LA LANGOSTA...................................................41

3.1 Producción nacional de la langosta................................................................................41

3.2 Consumo de la langosta marina.....................................................................................43

IV. MERCADO Y COMERCIALIZACIÓN DE LA ACAMAYA….................................45

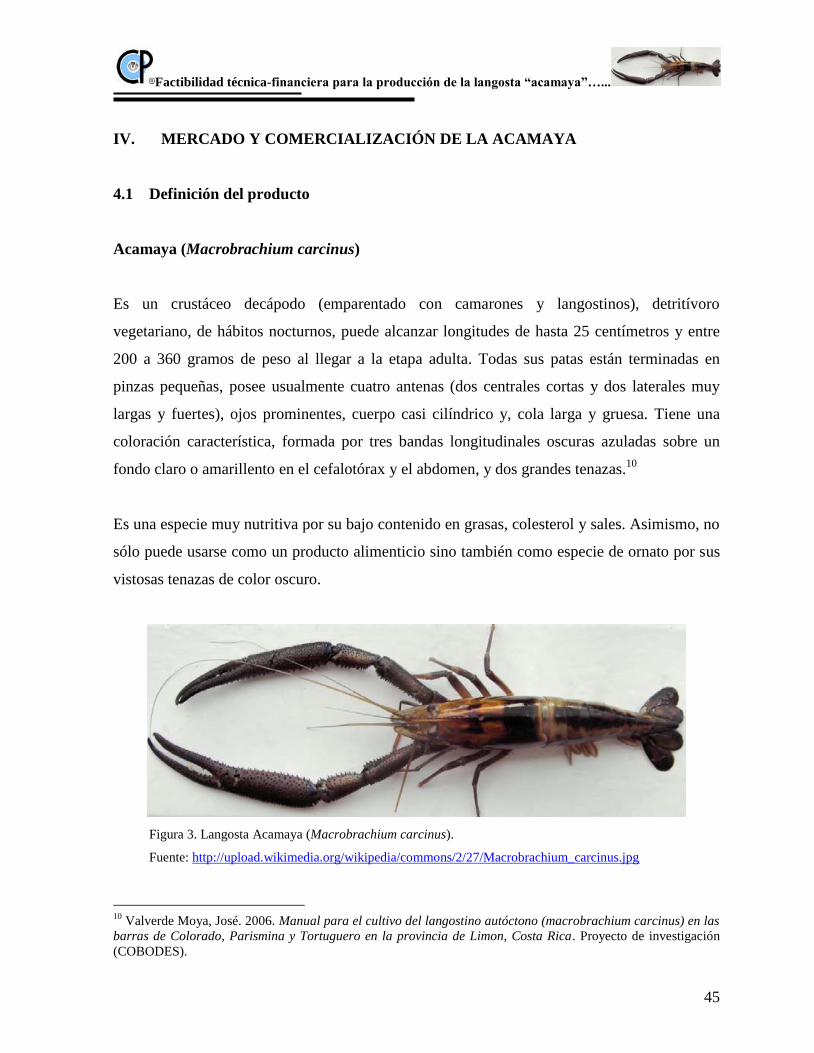

4.1 Definición del producto.................................................................................................45

4.2 Características del producto...........................................................................................49

4.3 Calidad del producto a obtener......................................................................................52

4.4 Mercado mundial de la langosta Red claw (Cherax quadricarinatus) como

sustituto de la Acamaya (Macrobrachium carcinus).....................................................53

4.4.1 Oferta mundial de la langosta Red claw...............................................................53

4.4.2 Demanda mundial de la langosta Red claw..........................................................54

4.5 Mercado de la Red claw, precio y canal de comercialización de la Acamaya………..55

4.5.1 Oferta nacional de la Red claw.............................................................................55

4.5.2 Demanda nacional de la Red claw........................................................................56

4.5.3 Balanza comercial.................................................................................................58

4.5.4 Precio de la Acamaya (Macrobrachium carcinus)……………………………...59

4.5.5 Canal de comercialización de la Acamaya (Macrobrachium carcinus)………...60

4.6 Estrategia comercial…………………………………………………….......................61

4.6.1 Producto……………………………………………………………………........62

4.6.2 Precio…………………………………………………………………………....63

4.6.3 Plaza…………………………………………………………………………......63

4.6.4 Promoción…………………………………………………………………….....64

4.7 Dictamen comercial……………………………………………………………….......64

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

viii

V. LOCALIZACIÓN, TAMAÑO E INGENIERÍA DEL PROYECTO…………….......66

5.1 Macrolocalización..........................................................................................................66

5.1.1 Características de la República Mexicana............................................................66

5.1.2 Características del Estado de Veracruz.................................................................68

5.2 Microlocalización..........................................................................................................74

5.2.1 Características del municipio................................................................................75

5.2.2 Características de la comunidad............................................................................78

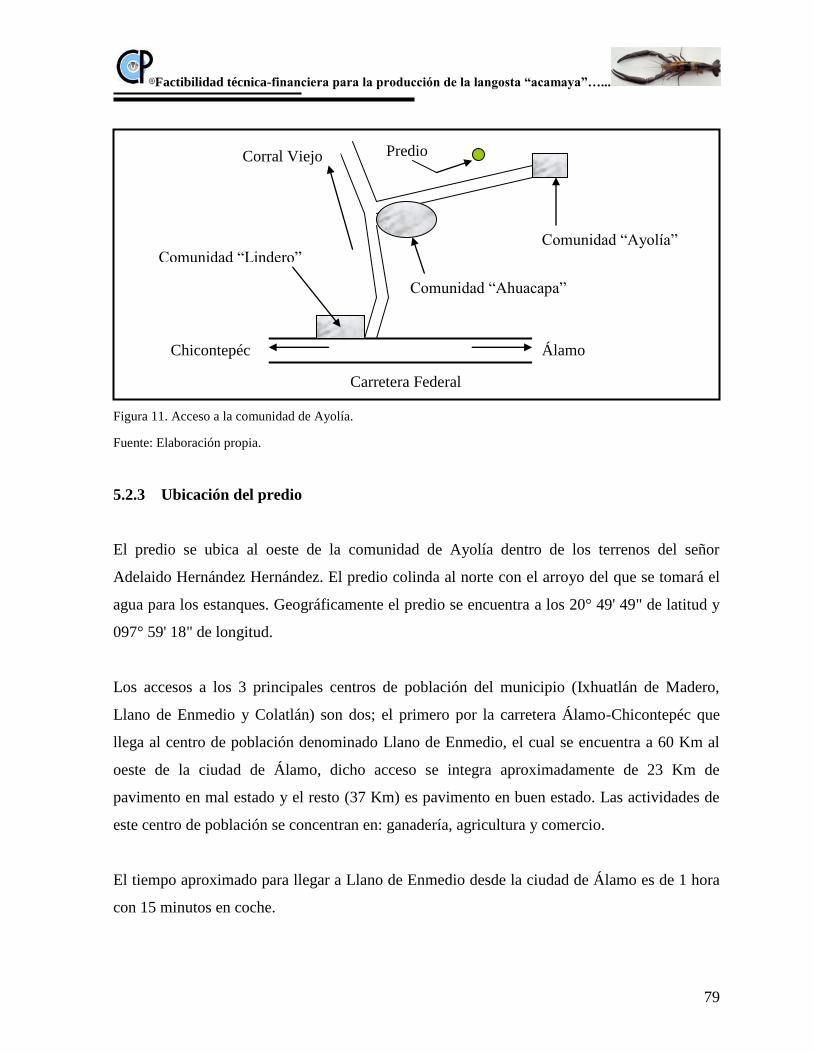

5.2.3 Ubicación del predio.............................................................................................79

5.3 Tamaño del proyecto……………………………………………………………..........81

5.4 Ingeniería del proyecto…………………………………………………………..........82

5.4.1 El producto y la materia prima………………………………………………......83

5.4.2 Proceso productivo…………………………………………………………........84

5.4.3 Necesidades de maquinaria y equipo………………………………………........87

5.4.4 Requerimientos de infraestructura y obra civil……………….............................88

5.4.5 Requerimientos de servicios y capital de trabajo……………………………......89

5.4.6 Requerimientos de mano de obra……………………………………………......89

VI. ORGANIZACIÓN DE LA EMPRESA…………………………………..…….............90

6.1 Constitución de la figura jurídica………………………………………………….......90

6.2 Propuesta de valor de la empresa………………………………………………….......91

6.3 Principios básicos de la organización………………………………………………....91

6.4 Organigrama de la organización y sus funciones…………………………………......92

VII. NECESIDADES FINANCIERAS DEL PROYECTO.................................................94

7.1 Presupuesto y calendario de inversión…………………………………………….....94

7.2 Costos de operación.....................................................................................................94

7.3 Capital incremental de trabajo.....................................................................................94

7.4 Valor de la depreciación anual.....................................................................................95

7.5 Presupuesto de reinversión..........................................................................................95

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

ix

7.6 Valor de rescate o residual...........................................................................................95

7.7 Fuentes de financiamiento...........................................................................................95

7.8 Necesidades de financiamiento y su estructura...........................................................96

7.9 Amortización del crédito…………………………………………………………......97

7.10 Costos totales del proyecto..........................................................................................97

7.11 Presupuesto de ingresos...............................................................................................97

7.12 Estado de resultados o de pérdidas y ganancias...........................................................98

7.13 Flujos de efectivo o de caja..........................................................................................98

7.14 Balance general inicial.................................................................................................99

7.15 Periodo de recuperación del capital.............................................................................99

VIII. EVALUACIÓN DEL PROYECTO CON EL ENFOQUE TRADICIONAL.........100

8.1 Razones financieras.....................................................................................................100

8.2 Análisis financiero.......................................................................................................100

8.2.1 Valor Actual Neto (VAN)……………………………………………………...102

8.2.2 Relación Beneficio-Costo (B/C)…………………………………………….....102

8.2.3 Relación Beneficio-Inversión Neta (N/K)……………………………………..102

8.2.4 Tasa Interna de Retorno (TIR)………………………………………………....102

8.3 Punto de equilibrio…………………………………………………………...............103

8.4 Impacto económico………………………………………………………………......104

8.5 Impacto social……………………………………………………………………......105

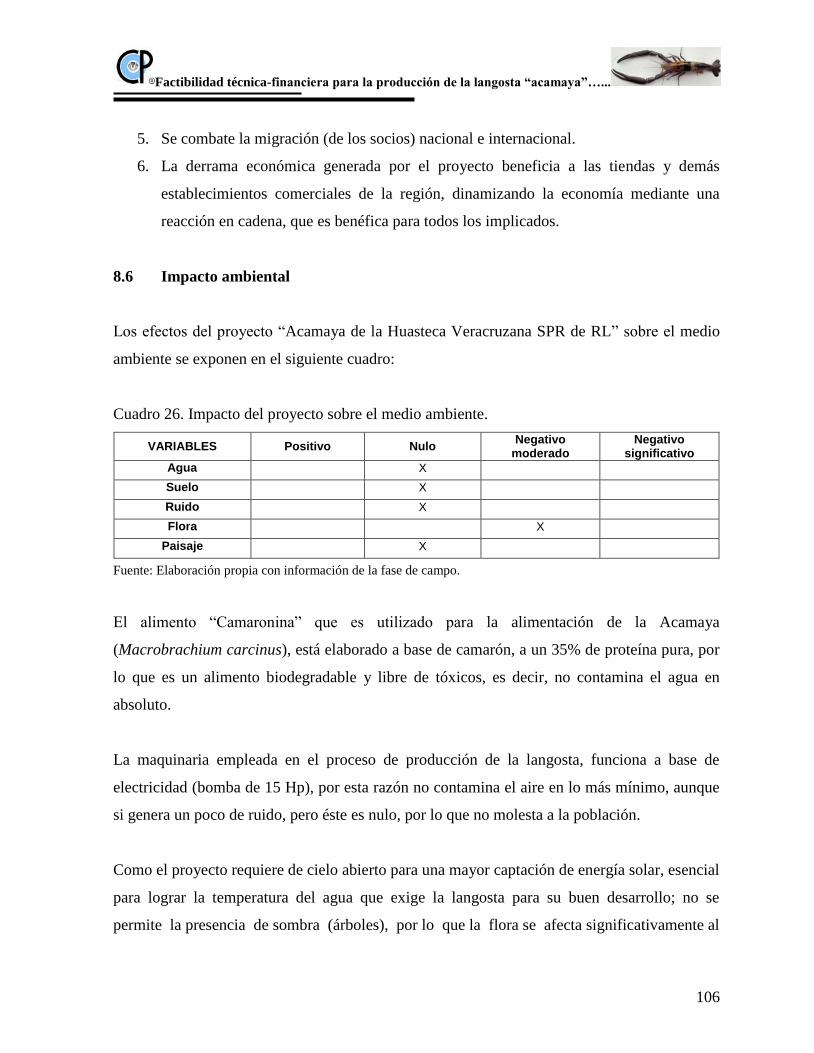

8.6 Impacto ambiental........................................................................................................106

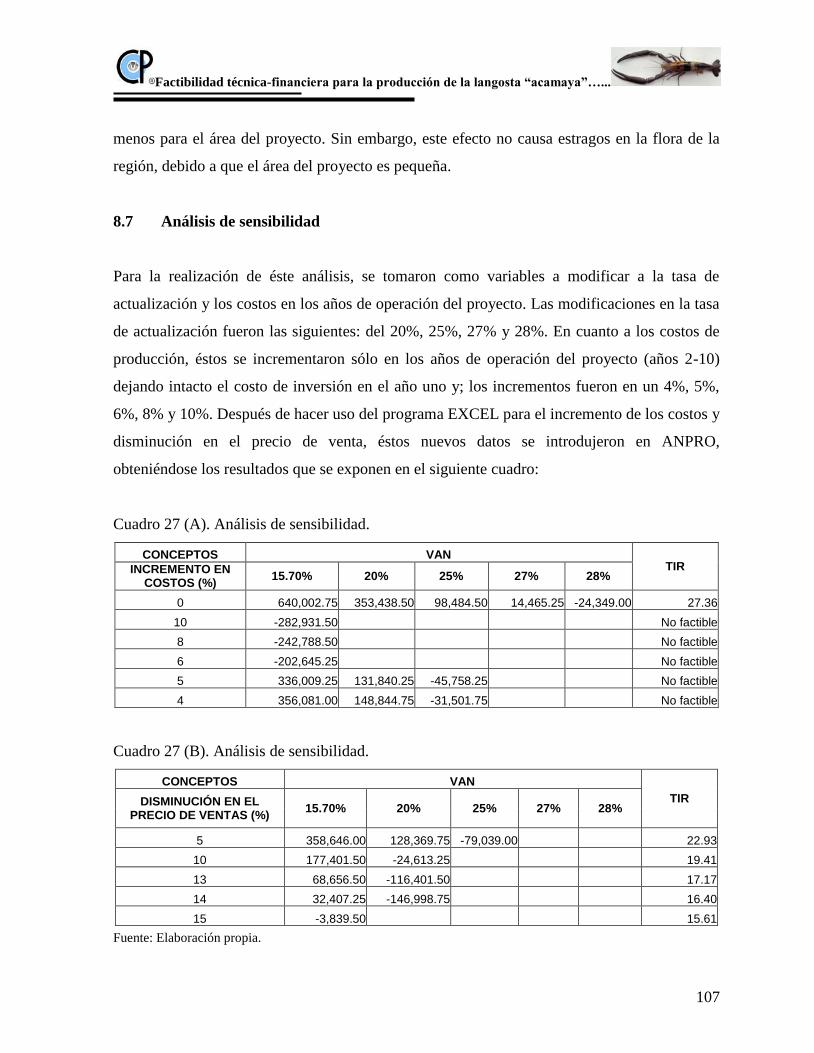

8.7 Análisis de sensibilidad……………………………………………………………....107

IX. EVALUACIÓN DEL PROYECTO CON EL ENFOQUE DE OPCIONES

REALES………………………………………………………………………………...109

9.1 Evaluación del proyecto: opción de expansión………………………………………110

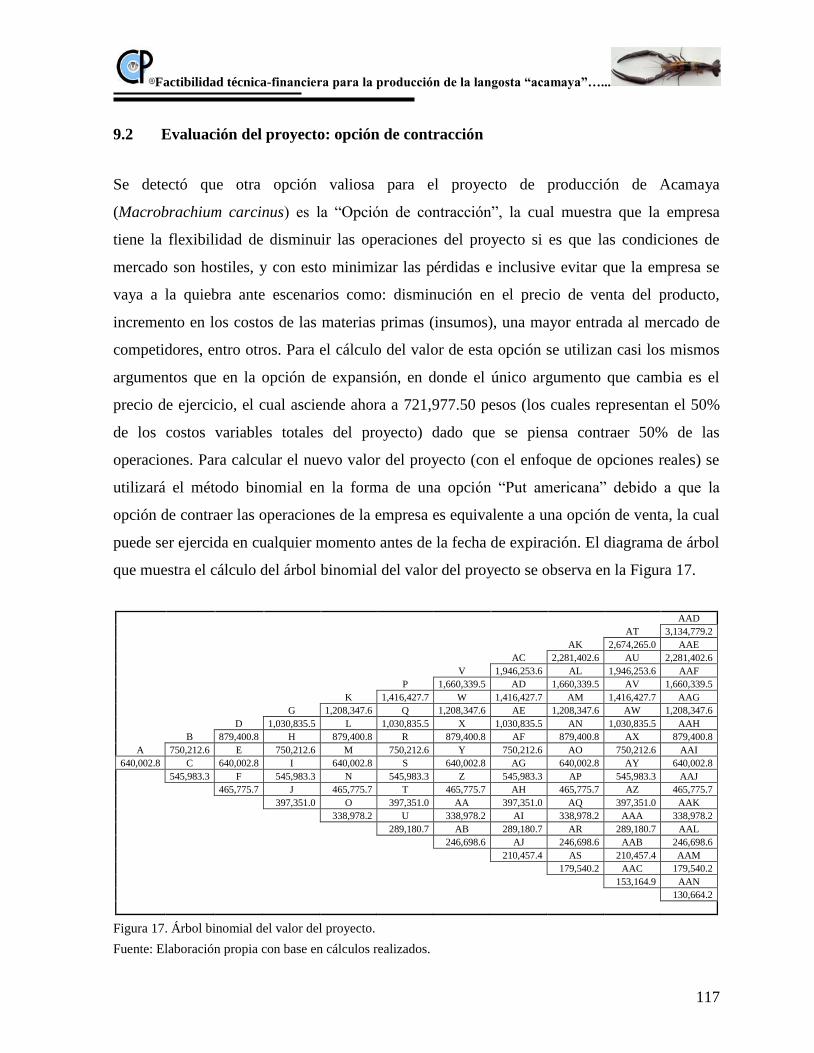

9.2 Evaluación del proyecto: opción de contracción…………………………………….117

9.3 Evaluación del proyecto: opción de abandono……………………………………....120

9.4 Evaluación del proyecto: opción estratégica………………………………………....123

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

x

X. CONCLUSIONES Y RECOMENDACIONES…………………………………….....128

XI. BIBLIOGRAFÍA………………………………………………………………….........130

ANEXOS………………………………………………………………………………….....133

ANEXO A. Cuestionario: “Langosta Acamaya” (aplicado en fase de campo).................134

ANEXO B. Precios de mercado en la zona de estudio, conversiones y desglose…….....139

ANEXO C. Cuadros para la obtención de los componentes financieros del proyecto......143

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

xi

ÍNDICE DE CUADROS

Cuadro 1. Equivalencia entre las opciones financieras y las opciones reales……….………...38

Cuadro 2. Producción histórica de la langosta en peso vivo, 1997-2007 (toneladas)……..….41

Cuadro 3. Serie histórica nacional del volumen de la producción pesquera según destino

y principales especies en peso vivo, 1995-2007 (toneladas)………………………43

Cuadro 4. Principales productos pesqueros de exportación, Australia 2007-2008…………....54

Cuadro 5. Serie histórica de la producción pesquera, en peso vivo, de las entidades sin

litoral (Acuacultura) según principales especies, 2000-2008 (toneladas)…………56

Cuadro 6. Serie histórica del volumen de la producción pesquera según destino y prin-

cipales especies en las entidades sin litoral, en peso vivo 2000-2008 (ton)……….57

Cuadro 7. Balanza comercial de productos pesqueros, 2008 p/………………………………58

Cuadro 8. Coordenadas extremas que enmarcan el territorio mexicano……………………...66

Cuadro 9. Principales tipos de vegetación en México………………………………………...67

Cuadro 10. Principales climas del estado de Veracruz………………………………………..69

Cuadro 11. Regiones y cuencas hidrológicas del estado de Veracruz………………………...69

Cuadro 12. Suelos dominantes del estado de Veracruz……………………………………….70

Cuadro 13. Comportamiento de las variables macroeconómicas del estado de Veracruz…….72

Cuadro 14. Temperaturas medias mensuales del municipio de Ixhuatlán de Madero………...77

Cuadro 15. Estanques de engorda y pie de cría……………………………………………….82

Cuadro 16. Variables y rangos para el cultivo del Macrobrachium carcinus…………..…….83

Cuadro 17. Maquinaria y equipo para la producción de Acamaya (pesos de 2009)………….88

Cuadro 18. Necesidades de servicios y capital de trabajo (pesos de 2009)........................…...89

Cuadro 19. Estructura del financiamiento (pesos de 2009)…………………………………...96

Cuadro 20. Presupuesto de costos totales de producción (pesos de 2009)………………........97

Cuadro 21. Ingresos por concepto de ventas (pesos de 2009)………………………………...98

Cuadro 22. Periodo de recuperación del capital (pesos de 2009)……………………………..99

Cuadro 23. Costos y beneficios corrientes del proyecto (pesos de 2009)…………………...101

Cuadro 24. Punto de equilibrio del proyecto (periodos 2-4)………………………………...103

Cuadro 25. Ingresos generados en el predio (pesos de 2009)………………………………..105

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

xii

Cuadro 26. Impacto del proyecto sobre el medio ambiente………………………………….106

Cuadro 27 (A). Análisis de sensibilidad……………………………………………………..107

Cuadro 27 (B). Análisis de sensibilidad…………………………………………………......107

Cuadro 28. Presupuesto de inversión (pesos de 2009)……………………………………....143

Cuadro 29. Calendario de inversión (pesos de 2009)………………………………………..144

Cuadro 30. Presupuesto de costos de operación (pesos de 2009)………………………….....145

Cuadro 31. Presupuesto de capital incremental de trabajo (pesos de 2009)………………....145

Cuadro 32. Valor de la depreciación anual (pesos de 2009)………………………………....146

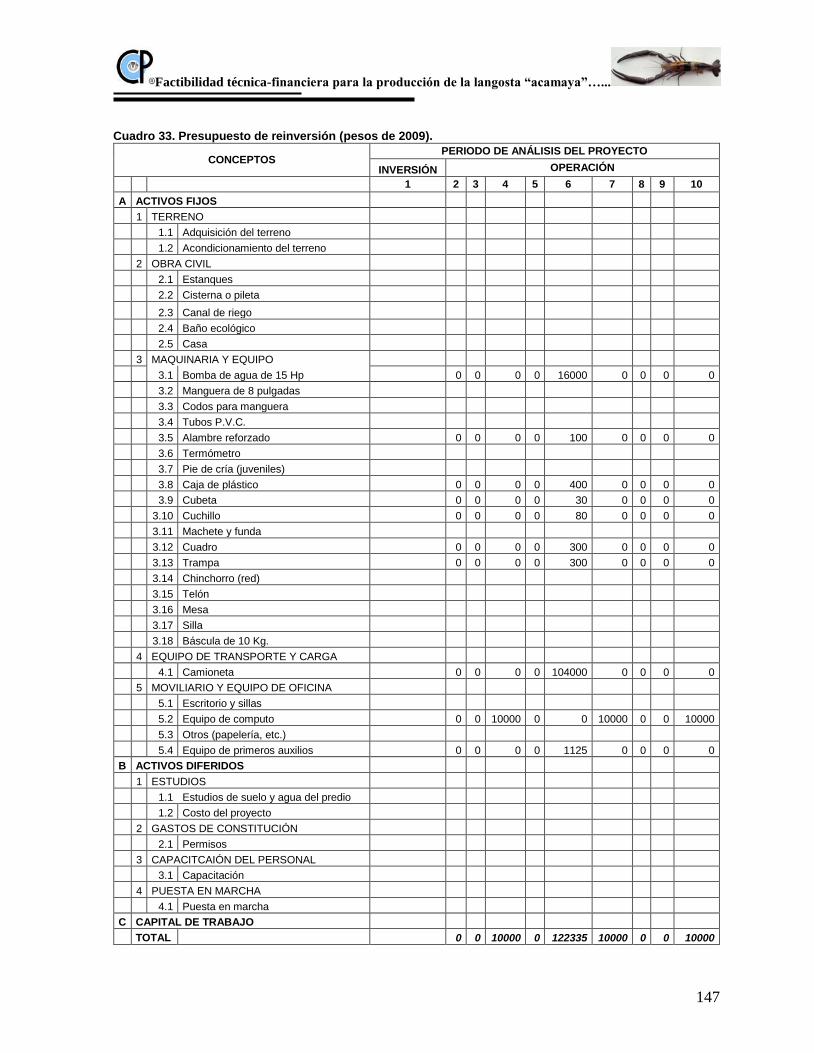

Cuadro 33. Presupuesto de reinversión (pesos de 2009)………………………………….....147

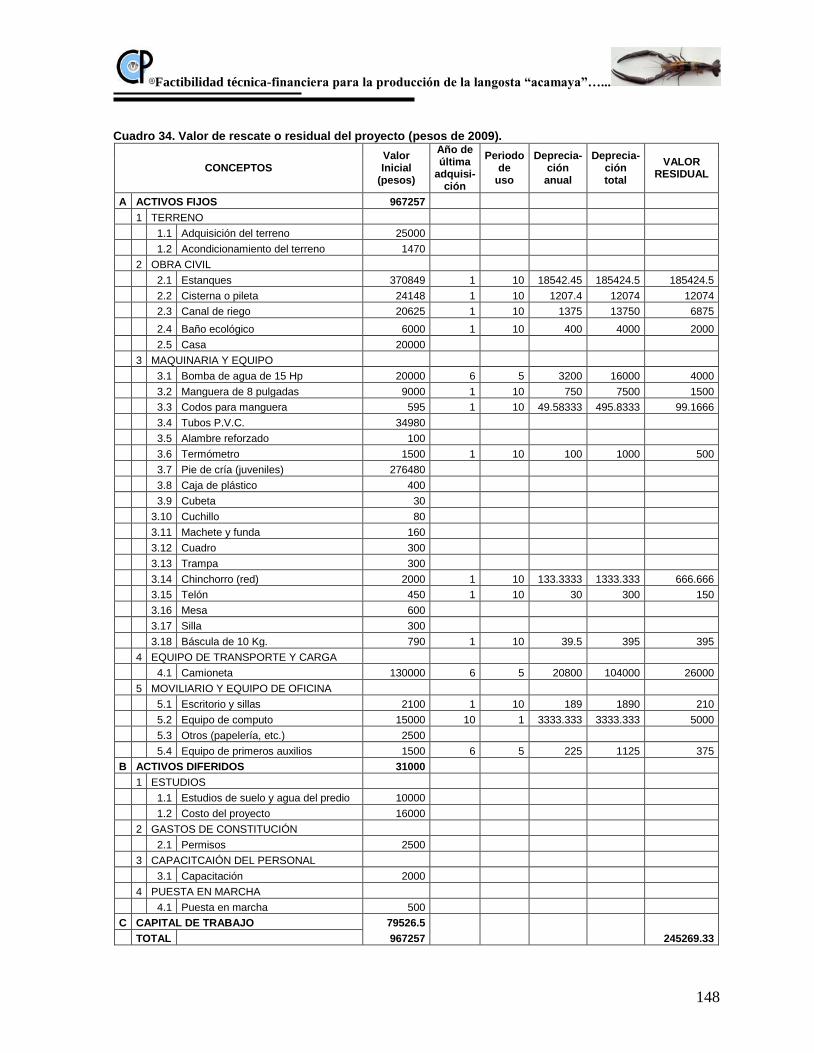

Cuadro 34. Valor de rescate o residual del proyecto (pesos de 2009)…………………….....148

Cuadro 35. Amortización del crédito (pesos de 2009)……………………………………....149

Cuadro 36. Estado de resultados o de pérdidas y ganancias (pesos de 2009)…………….....150

Cuadro 37. Flujos de efectivo o de caja (pesos de 2009)………………………………….....151

Cuadro 38. Balance general inicial (pesos de 2009)………………………………………....149

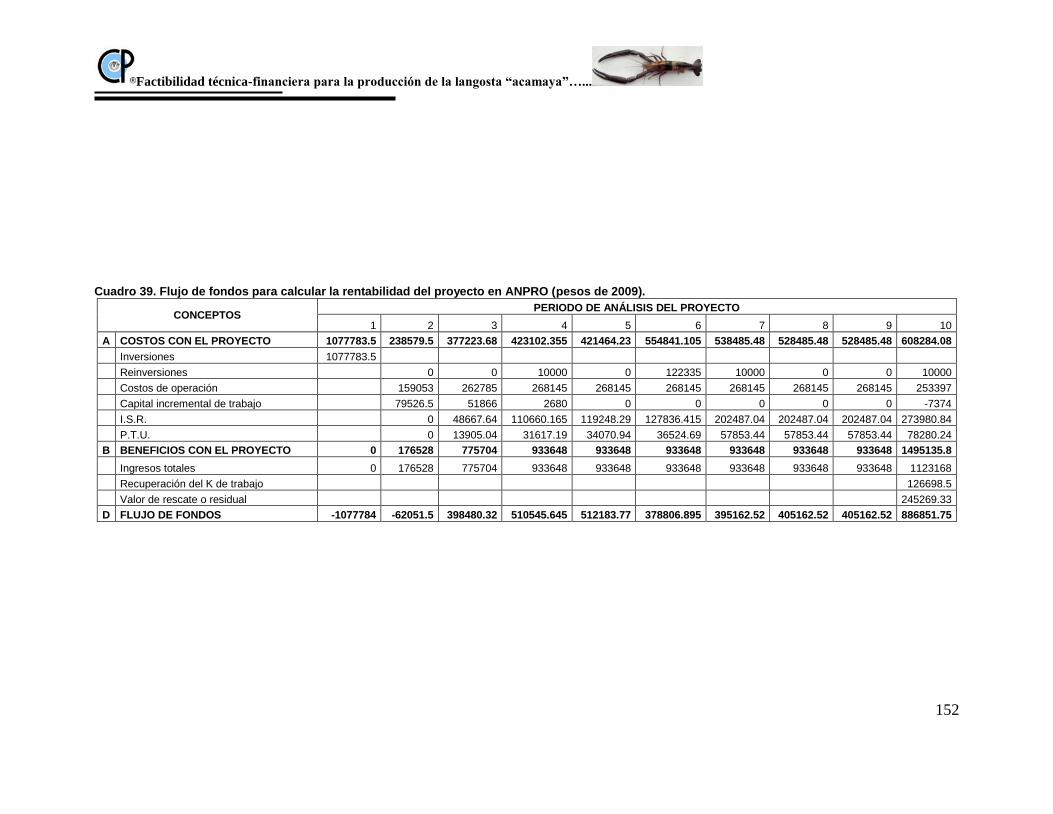

Cuadro 39. Flujo de fondos para calcular la rentabilidad del proyecto en ANPRO

(pesos de 2009)……………………………………………………………….....152

Cuadro 40. Determinación del punto de equilibrio (pesos de 2009)………………………...153

Cuadro 41. Inversión total del proyecto de Acamaya (pesos de 2009)……………………...109

Cuadro 42. Probabilidades asociadas a cada nodo del último año…………………………..114

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

xiii

ÍNDICE DE FIGURAS

Figura 1. Árbol binomial del valor del activo subyacente…………………….........................33

Figura 2. Árbol binomial del valor del activo subyacente…….………………………............36

Figura 3. Langosta Acamaya (Macrobrachium carcinus).........................................................45

Figura 4. Distribución geográfica de la Acamaya (Macrobrachium carcinus).........................47

Figura 5. Taxonomía de la Macrobrachium carcinus...............................................................48

Figura 6. Canal de comercialización de la langosta Red claw...................................................60

Figura 7. Canal de comercialización de la langosta Red claw para pie de cría.........................60

Figura 8. Canal de comercialización de la Acamaya (Macrobrachium carcinus) para

consumo humano directo y para pie de cría...............................................................61

Figura 9. Regiones del estado de Veracruz.................................................................................74

Figura 10. Municipio de Ixhuatlán de Madero, Veracruz..........................................................75

Figura 11. Acceso a la comunidad de Ayolía............................................................................79

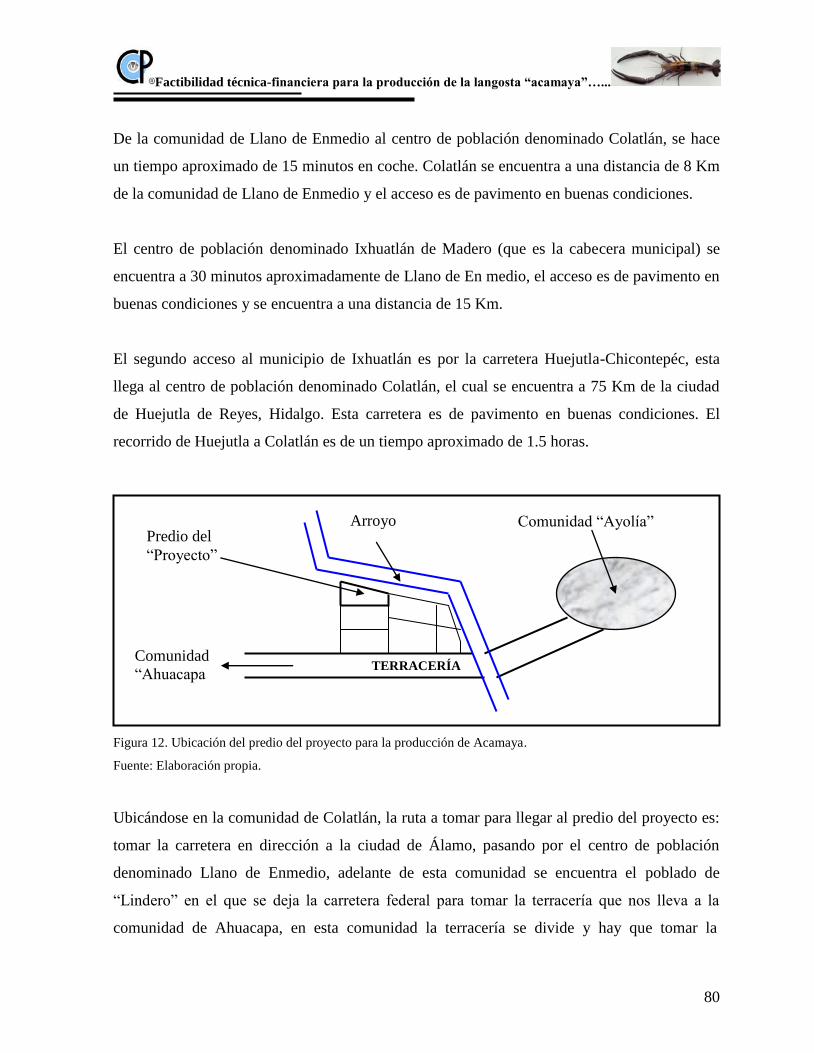

Figura 12. Ubicación del predio del proyecto para la producción de Acamaya........................80

Figura 13. Organigrama del proyecto “Acamaya de la Huasteca Veracruzana SPR de RL”....92

Figura 14. Punto de equilibrio para el año de operación cuatro……………………………..104

Figura 15. Árbol binomial del valor del proyecto……………………………………………113

Figura 16. Árbol binomial, cálculo de la opción de expansión……………………………...115

Figura 17. Árbol binomial del valor del proyecto……………………………………………117

Figura 18. Árbol binomial, cálculo de la opción de contracción…………………………….118

Figura 19. Árbol binomial del valor del proyecto……………………………………………121

Figura 20. Árbol binomial, cálculo de la opción de abandono………………………………122

Figura 21. Árbol binomial del valor del proyecto……………………………………………124

Figura 22. Árbol binomial, cálculo de la opción estratégica………………………………...125

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

xiv

ÍNDICE DE DIAGRAMAS

Diagrama 1: Perfil para el comprador de una call…………………………………………….23

Diagrama 2: Perfil para el vendedor de una call………………………………………………23

Diagrama 3: Perfil para el comprador de una put……………………………………………..24

Diagrama 4: Perfil para el vendedor de una put…………………………................................24

ÍNDICE DE GRÁFICAS

Gráfica 1. Comportamiento de la producción de la langosta en México……………………...42

Gráfica 2. Comportamiento histórico del consumo de la langosta marina (1995-2007)……...44

Gráfica 3. Balanza comercial de productos pesqueros, México 2008………………………...59

Gráfica 4. Valor de las diferentes opciones del proyecto…………………………................127

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

1

I. INTRODUCCIÓN

En la actualidad, el mundo se rige bajo una economía basada en el uso del petróleo, el gas

natural y el carbón; siendo éstas las materias primas imprescindibles para la obtención de otros

productos que a su vez generaran bienes y servicios finales. Sin embargo, en un futuro el

mundo será regido por la Bioeconomía, la cual sustenta que es el consumidor el eje central de

las decisiones de producción de toda empresa; y las empresas tienen que ser parte del valor

neto si desean ofrecer sus productos a un segmento particular de consumidores; entre otras

características importantes (Brambila, 2006).

El uso de biocombustibles será un gran cambio que tendrá consecuencias fuertes en países

cuya economía está basada en la producción de petróleo, siendo México uno de ellos. Los

cambios serán a tal grado que los precios de las materias primas serán cada vez más volátiles,

por lo que se tendrá cada vez menos certidumbre en el éxito de un proyecto de inversión.

Una mayor volatilidad de los precios de las materias primas implica que un proyecto evaluado

con las técnicas tradicionales como son el Valor Actual Neto (VAN), Relación Beneficio-

Costo (B/C), Relación Beneficio-Inversión Neta (N/K), Tasa Interna de Retorno (TIR), y

Análisis de Sensibilidad; no es garantía de éxito en su ejecución práctica, ya que estas técnicas

dan por hecho que el proyecto tendrá un flujo de fondos que se conoce de ante mano a lo largo

de la vida del proyecto, ignorando que las condiciones cambian a través del tiempo. Este error

trae como consecuencia que proyectos que hoy presentan un VAN positivo, no sean rentables

en la práctica cuando los precios de las materias primas suben demasiado.

Ante esta situación de mayor riesgo e incertidumbre, han surgido instrumentos y metodologías

que a diferencia de las técnicas tradicionales de evaluación de proyectos, logran administrar el

factor riesgo, siendo uno de estos instrumentos las “opciones reales”. Este instrumento permite

una mejor evaluación de un proyecto, y por lo tanto, disminuye la probabilidad de fracaso de

un proyecto en la práctica. También, con esta nueva metodología se logra que el

financiamiento público (programas de gobierno) y/o privado (banca comercial, entre otros) no

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

2

se pierda tan fácilmente ante escenarios adversos, los cuales pudiesen llevar a un proyecto que

fue evaluado en la forma tradicional a la bancarrota.

La ventaja que presentan las opciones reales es que al evaluar un proyecto por esta

metodología, permite obtener su valor real, es decir el que le otorga el mercado de valores. La

teoría de opciones reales reconoce que todo proyecto tiene un conjunto de opciones que

agregan valor al permitir tomar decisiones, una vez que los hechos ocurrieron (decisiones

contingentes a los hechos); sin embargo, las técnicas tradicionales como el Valor Actual Neto

(VAN) y la Tasa Interna de Retorno (TIR) no son capaces de captar dichas opciones, por lo

que los proyectos quedan subvaluados. Por lo tanto, la función de las opciones reales es el de

maximizar el valor obtenido por los instrumentos tradicionales, mediante la incorporación al

valor obtenido por estas últimas del valor de las opciones (Domínguez, 2009).

De lo anterior, esta tesis tiene como objetivo principal evaluar el proyecto de inversión para la

producción de la langosta de agua dulce Acamaya denominado “Acamaya de la Huasteca

Veracruzana SPR de RL”, a través de la integración de las técnicas tradicionales de evaluación

de proyectos y el enfoque de opciones reales.

El contenido de esta investigación se ordena en capítulos. El primer capítulo contempla la

introducción, que a su vez está compuesta por los antecedentes, justificación, planteamiento

del problema, objetivos, así como la metodología que se siguió en la realización de la

investigación.

El segundo capítulo se refiere al marco teórico, del cual parte la investigación. En él se expone

la teoría en la que se fundamenta el presente trabajo como: la teoría de evaluación de

proyectos, teoría de opciones financieras y la teoría de opciones reales.

El tercer capítulo trata de la producción y consumo de la langosta, en el que se expone la

producción nacional de los últimos años y el consumo de dicho producto de 1995 al 2007.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

3

El cuarto capítulo se refiere al mercado y comercialización de la Acamaya, en el cual se tocan

temas como definición, distribución geográfica, características y enfermedades de la especie.

Por otro lado, se contempla el mercado de la langosta Red claw como sustituto de la Acamaya,

así como el dictamen comercial.

El quinto capítulo trata sobre la localización, tamaño e ingeniería del proyecto; el sexto

capítulo se refiere a la organización de la empresa; el séptimo capítulo desarrolla las

necesidades financieras del proyecto; el octavo capítulo muestra la evaluación del proyecto

con el enfoque tradicional y; el capítulo noveno presenta la evaluación del proyecto con el

enfoque de opciones reales.

Posteriormente, en el décimo capítulo se plasman las conclusiones y recomendaciones, las

cuales relacionan el punto de partida de la investigación con los objetivos y los resultados

encontrados.

1.1 Antecedentes

Dentro de la Acuicultura se encuentra el cultivo de los crustáceos, de los cuáles, los camarones

han sido los que mayor repercusión han tenido en el mundo, esto debido a la rentabilidad de su

cultivo, a los que se ha sumado últimamente, el cultivo de las langostas de agua dulce cuyo

potencial en acuicultura pareciera ser importante para el futuro. Las especies nativas más

importantes del genero Macrobrachium en México con mayores estudios debido a que

presentan un mayor potencial para su cultivo son: Macrobrachium acanthurus,

Macrobrachium americanum, Macrobrachium carcinus, y Macrobrachium tenellum.1

La Acamaya, también conocido como cauque o chacal (Macrobrachium carcinus), es una

langosta tropical de agua dulce que se distribuye desde Florida hasta Brasil. Es de un hábitat

rocoso y fondo arenoso.

1 Colegio de Postgraduados. Manual del participante: cultivo intensivo del langostino.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

4

Es de importancia señalar que el cultivo de acociles o langostas de agua dulce ha generado un

gran interés durante los últimos quince años debido a su talla, resistencia a diversas

enfermedades, buena respuesta en cautiverio, crecimiento rápido, buena conversión

alimenticia, buen sabor de carne (altamente similar al de la langosta de mar) y a la gran

aceptación por parte del consumidor.

Respecto al estudio de la langosta de agua dulce Acamaya (Macrobrachium carcinus) se tiene

la siguiente información:

1. El investigador Francisco Mago Leccia del Centro de Investigaciones Agropecuarias

del Estado Anzoátegui-estación Local Barcelona (FONAIAP); realizó el estudio “El

cultivo del camarón de río Macrobrachium carcinus, un potencial desestimado en

Venezuela”.

2. En el año de 1985, el investigador Lobao, V.L. llevó a cabo el estudio sobre la

“Fecundidad del Macrobrachium carcinus en el Río Ribeira de Iguape”

3. Los investigadores New, M.B. y S. Singholka realizaron el estudio “Manual para el

cultivo del camarón de agua dulce” en el año de 1984. El cual fue publicado por la

FAO.

4. Los investigadores Carlos A. Moreno, Cesar A. Graziani y Tomás J. Orta; publicaron

en la revista Interciencia el estudio “Reproducción natural y artificial del camaron de

río Macrobrachium carcinus” en el año 2000.

5. El Investigador MSc. José Valverde Moya realizó el estudio “Cultivo larval del

langostino autóctono (Macrobrachium carcinus) del Caribe Costarricense” en el

2005.

6. Se tiene también la investigación “Estudio sobre el cultivo en estanques del langostino

autóctono Macrobrachium carcinus” realizada en el 2004 por el investigador

Valverde, J.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

5

7. El investigador MSc. José Valverde Moya realizó el estudio “Manual para el cultivo

del langostino autóctono (Macrobrachium carcinus) en las barras de Colorado,

Parismina y Tortuguero en la provincia de Limon, Costa Rica” en el 2006.

Por lo anterior, se tiene suficiente y adecuada información bibliográfica acerca del cultivo de

la Acamaya, sin embargo; su producción en cautiverio se encuentra en sus inicios. Una de las

limitaciones importantes para el éxito del cultivo comercial de la langosta Acamaya

(Macrobrachium carcinus), ha sido la falta de información apropiada en los aspectos

nutricionales y las prácticas alimenticias de la especie. Por otro lado, para los acuicultores es

necesario obtener un balance entre un rápido crecimiento y el uso óptimo del alimento, en

términos de la conversión alimenticia.

Sin embargo, para la acuacultura dulceacuícola en el país, ésta especie posee gran potencial e

importancia comercial para su cultivo, por lo que en un futuro su producción contribuirá al

desarrollo de una industria económicamente estable y exitosa.

1.2 Justificación

México es un país rico y privilegiado en recursos naturales, sin embargo; el desconocimiento

(falta de educación) de la población rural sobre la explotación de sus recursos, los ha orillado a

utilizarlos de manera irracional dejando de lado el cuidado y la conservación de los mismos.

Paralelo a esto, son en estas zonas rurales básicamente en los que se concentran numerosos

núcleos de población, cuya pobreza y rezagos sociales son graves y marcadas; los cuales los

obliga a emigrar para buscar empleos y con ello poder elevar sus condiciones de vida.

Por éstas y otras razones, es necesario buscar alternativas que impulsen el nivel de desarrollo

social de las comunidades rurales; siendo una opción viable la implementación de proyectos

que no solo sean rentables, sino más bien factibles y sustentables, asegurando con ello una

armonización entre los recursos naturales y los ingresos obtenidos en ellos; buscando no

destruir el recurso natural y obtener una buena rentabilidad económica-financiera.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

6

La Acuacultura se ha vislumbrado como una buena alternativa de desarrollo para las

comunidades que cuentan con cuerpos de agua tales como: ríos, arroyos, lagos, lagunas y

manantiales. En éstos, pueden implementarse proyectos para la producción de mojarra, trucha,

bagre, langostino, langosta de agua dulce (Red claw), acamaya, entre otros; con los que los

pequeños acuicultores tendrán un empleo remunerado, buscando en todo momento la

satisfacción del consumidor.

El municipio de Ixhuatlán de Madero posee una población de 48,609 habitantes, de los cuáles

la mayoría (el 74.3% de la población de una edad de 5 años en adelante) habla una lengua

indígena como Náhuatl, Otomi o Tepehua. La comunidad de Ayolía, no es la excepción, ya

que en ella más del 90% de su población habla Náhuatl. La población económicamente activa

(PEA) en el municipio, es de 13,393 habitantes (población de una edad de 12 años y más), de

la cual 13,348 corresponde a la PEA ocupada (99.66% de la PEA); y una población

económicamente inactiva (PEI) de 19,765 habitantes. Del total de la PEA ocupada; 10,160

habitantes se encuentran en el Sector Primario (agricultura, ganadería, aprovechamiento

forestal, caza y pesca), representando el 76.11%. Lamentablemente, el 54.63% de la PEA

ocupada (7,293 habitantes) no percibe salario mínimo y el 25.61% solo percibe entre 0.5 a 1

salario mínimo. 2

Por lo anterior, el municipio se caracteriza por ser meramente agrícola, esto debido a las

costumbres y tradiciones que han caracterizado a la población a través de su historia. El bajo

nivel de ingreso percibido en el campo; ocasiona que la gente opte por la migración, donde las

principales ciudades receptoras de esta población rural son: Cd. de México, Monterrey,

Puebla, Tampico, y los Estados Unidos de Norteamérica. Por otro lado, la producción agrícola

es solo de temporal (ciclo primavera-verano y otoño-invierno), siendo el maíz, naranja, frijol y

café los cultivos principales. Los bajos ingresos percibidos en la actividad agrícola, así como

los bajos niveles de rendimiento en los cultivos, implican la necesidad de buscar nuevas

2 INEGI. 2003. Anuario Estadístico del Estado de Veracruz de Ignacio de la Llave, Tomo I. Edición 2003. DR ©

2003

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

7

actividades rentables, que puedan llevarse a cabo con los recursos (agua, suelo y mano de

obra) de que se disponen en el municipio de Ixhuatlán de Madero, Veracruz.3

La realización de la presente investigación se justifica por lo siguiente:

1. El municipio de Ixhuatlán de Madero, posee un alto potencial para el cultivo de la

langosta ya que presenta las condiciones de clima y suelo requeridas.

2. Se pretende hacer ver a los productores (usualmente de naranja, maíz, fríjol y chile)

que este cultivo es mucho muy rentable en comparación a los actuales.

3. Al conocer los costos de producción y establecimiento de una unidad acuícola el

productor podrá saber que utilidades puede obtener, buscando con ello mejorar el

ingreso y por ende el nivel de vida de los socios.

4. Con la implementación del presente proyecto se busca frenar hasta donde sea posible

la migración de los jóvenes y de la población de la región.

1.3 Planteamiento del problema

Uno de los problemas fundamentales a los que se enfrenta la población mundial, es el de la

producción de alimentos, ya que la mayor parte de aquélla se encuentra limitada a una dieta

bastante deficiente en proteínas. Lamentablemente el problema se complica, debido a la

diferencia en el poder adquisitivo que existe entre los países desarrollados y los

subdesarrollados.4

3 INEGI. 2003. Anuario Estadístico del Estado de Veracruz de Ignacio de la Llave, Tomo II. Edición 2003. DR ©

2003 4 Cifuentes Lemus, Juan Luis; et. al. 1995. El Océano y sus Recursos, XI Acuicultura. Fondo de Cultura

Económica, S. A. de C. V. México.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

8

En los países desarrollados las necesidades de alimentación están resueltas casi en su totalidad,

debido a que éstos cuentan con los recursos económicos suficientes para pagarlos; sin

embargo, en los países pobres es necesario contar con alimentos baratos y en cantidades

suficientes, y con ello resolver sus necesidades y evitar que la población siga presentando una

alimentación deficiente.

El sector pesquero tiene grandes problemas, debido a que su actividad principal es la

recolección de organismos vivos del mar, dejando a la naturaleza todo el ciclo de producción.

La pesca excesiva en los últimos años ha traído como consecuencia la disminución de las

reservas naturales; por lo que urge establecer programas acuaculturales que busquen la

producción de alimentos nutritivos en compensación con la disminución en la producción de

los productos del mar.

Teniendo conocimiento de que el cultivo de la Acamaya (Macrobrachium carcinus) se está

llevando a cabo en los estados de Veracuz, Tamaulipas y Tabasco; y que además existen

estudios relacionados con su cultivo y costos de producción (establecimiento y mantenimiento

de las granjas) elaborados por investigadores de Universidades y otros centros de

investigación, se considera necesario llevar a cabo esta investigación en el estado de Veracruz,

particularmente en la comunidad de Ayolía, municipio de Ixhuatlán de Madero; con el fin de

conocer su viabilidad en la región. Con esta investigación se busca proporcionar información

confiable para hacer atractiva esta actividad productiva, esperando beneficios para el

productor, así como responder a la expectativa de que si el cultivo es factible y rentable de

llevarse a cabo.

En el municipio de Ixhuatlán de Madero no se ha llevado a cabo el cultivo de este crustáceo, y

por esta razón se citan las siguientes limitaciones:

1. Cero producción de acamaya en cautiverio en el municipio, por lo que representa un

reto.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

9

2. Desconocimiento de la población sobre el proceso productivo con fines comerciales.

3. No existe infraestructura alguna para la producción, aún.

4. Falta de conocimiento adecuado del mercado y canales de comercialización.

Por lo que existe la interrogante:

¿Es factible y rentable llevar a cabo la producción de Acamaya (Macrobrachium carcinus) en

el municipio de Ixhuatlán de Madero, Veracruz?

1.3.1 Objetivos

Evaluar el proyecto de inversión para la producción de la langosta de agua dulce

Acamaya, a través de la integración de las técnicas tradicionales de evaluación de

proyectos y el enfoque de opciones reales.

Caracterizar el mercado y comercialización de la langosta Acamaya.

Elaborar el diseño organizativo, técnico, financiero y comercial del proyecto para

poder establecer su estrategia de funcionamiento.

1.3.2 Metodología

Para lograr los objetivos propuestos se utilizará la metodología de la teoría tradicional de la

evaluación de proyectos de inversión junto con la teoría de opciones reales. La investigación

se desarrollará en cuatro fases o etapas.

La primera etapa consistirá en la revisión de bibliografía referente a la teoría de evaluación de

proyectos de inversión (evaluación tradicional) y la teoría de opciones reales, esto para

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

10

contrastar las diferencias que poseen dichas teorías en su metodología de evaluación. Esta fase

permitirá realizar la evaluación del proyecto en cuestión, primero en la forma tradicional

(cálculo del Valor Actual Neto y la Tasa Interna de Retorno) y posteriormente con el enfoque

de opciones reales en donde se hará uso del modelo binomial, el cual se basa en criterios

simples que se derivan de la utilización de portafolios equivalentes y en los principios de

comportamiento de modelos de arbitraje.

En la segunda etapa se evaluará el proyecto de inversión para la producción de Acamaya

(Macrobrachium carcinus) mediante el enfoque tradicional, en donde se determinarán los

indicadores de rentabilidad como el Valor Actual Neto (VAN), la Relación Beneficio-Costo

(B/C), la Relación Beneficio-Inversión Neta (N/K), la Tasa Interna de Retorno (TIR), y el

Análisis de Sensibilidad.

En la tercera etapa se revisará el proyecto evaluado con las técnicas tradicionales para

identificar sus limitantes y evaluarlo nuevamente con el enfoque de opciones reales, y de esta

manera obtener el valor real del proyecto de inversión tomando en cuenta el factor riesgo.

En la cuarta y última etapa se hará la sistematización e interpretación de los resultados

obtenidos, y se procederá a escribir el documento final.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

11

II. MARCO TEÓRICO

2.1 Aspectos generales de un proyecto

Proyecto: “Es un documento en el que están considerados una serie de estudios, que

permitirán planear la correcta utilización de recursos, para la obtención de uno o más

productos y subproductos, en un periodo de tiempo determinado y evaluar si se justifica la

orientación de esos recursos a esa actividad productiva”.5

Proyecto de inversión: Es un plan que si se le asigna un determinado monto de capital y un

número determinado de insumos, producirá un bien o un servicio para la satisfacción de una

necesidad”.6

Las características que definen un proyecto son:

1. Poseerá objetivos específicos y bien definidos.

2. Tendrá definido muy bien su tamaño, localización y ámbito de acción.

3. Contará con una secuencia de actividades de inversión y operación bien definida.

4. Tendrá una estructura administrativa y contable independiente.

5. Se contará con una base de combinación bien definida de financiamiento.

6. Contará con una justificación económica, así como con un análisis de resultados

financieros.

2.2 Teoría de evaluación de proyectos

“La evaluación económica de proyectos, es un análisis metodológico que permite comparar

los costos y beneficios presupuestados a fin de determinar si el proyecto generará una

5 Muñante Pérez, Domingo. 2004. Apuntes para el curso de: Formulación y Evaluación de proyectos. División de

ciencias económico-administrativas. Chapingo, México. 6 Baca Urbina, Gabriel. 1995. Evaluación de Proyectos. McGRAW-HILL. México.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

12

adecuada rentabilidad financiera y/o social, y definir con base en indicadores de rentabilidad,

si es conveniente o no la realización del proyecto”.7

La evaluación de un proyecto de inversión puede realizarse bajo dos enfoques: el económico o

social y el financiero o privado.

2.2.1 Evaluación financiera o privada

En esta evaluación se determina la rentabilidad de todos los recursos invertidos en la

realización del proyecto, o también puede determinar la rentabilidad económica para cada una

de las partes que participan en el proyecto. A esta forma de calcular la rentabilidad se le

conoce como la rentabilidad financiera del proyecto.

Los objetivos de esta avaluación son:

1. Determinar si el proyecto es lo suficientemente rentable para tomar la decisión de

invertir en él, comparándolo con el mejor uso alternativo factible de inversión.

2. Calcular el rendimiento del capital que aporta cada una de las partes en el

financiamiento del proyecto.

3. Ver si el proyecto podrá obtener los fondos necesarios para cumplir con sus

compromisos financieros.

El marco teórico metodológico en que se sustenta la evaluación económica de proyectos es

denominado análisis beneficio-costo. Mediante éste, se deberán determinar los costos y

beneficios asociados al proyecto y a su vez se obtendrán los indicadores de rentabilidad

económica. Esta metodología puede aplicarse tanto al análisis financiero como al análisis

económico de proyectos, y la diferencia entre ellos, estará en la estructuración de sus costos y

beneficios.

7 Muñante Pérez, Domingo. 2004. Apuntes para el curso de: Formulación y Evaluación de proyectos. División de

ciencias económico-administrativas. Chapingo, México.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

13

Por ejemplo, los impuestos se consideran como un costo en el análisis financiero y como un

beneficio en el análisis económico; los precios en el análisis financiero son precios de

mercado actuales y constantes y en el análisis económico son precios de cuenta actuales y

constantes; y los subsidios se consideran como un beneficio en el análisis financiero y como

un costo en el análisis económico.

2.2.2 Evaluación económica o social

Esta evaluación determina la rentabilidad económica del proyecto para la sociedad en su

conjunto, sin importar el sector social que aporte los recursos o el sector que se beneficie con

estos; es decir, este análisis determina la rentabilidad social del proyecto.

Los objetivos de este análisis son:

1. Determinar claramente si la ejecución del proyecto contribuirá de manera significativa

al desarrollo del sector, del que se trate, y a la economía nacional.

2. Verificar si la aportación del proyecto a la economía, justifica totalmente el empleo de

la cantidad de recursos escasos que se le destine.

2.2.3 Principales indicadores y sus desventajas

Estos indicadores son conceptos valorizados que expresan el rendimiento económico de la

inversión, y son la base para tomar la decisión de aceptar o rechazar el proyecto; permitiendo

comparar y seleccionar entre diferentes proyectos alternativos, a fin de determinar cual es el

mejor. La presente evaluación financiera se apoyará en los siguientes indicadores, los cuáles

consideran el valor del dinero en el tiempo.

2.2.3.1 Valor Actual Neto (VAN)

También llamado Valor Presente Neto (VPN); se determina por la diferencia entre el valor

actualizado de la corriente de beneficios menos el valor actualizado de la corriente de costos, a

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

14

una tasa de actualización previamente determinada. Otra forma de calcularla es por el valor

que da la sumatoria del flujo de fondos actualizados o los beneficios incrementales netos

actualizados a una tasa de actualización (Ávalos, 2003).

tT

t

t

tT

t

t rCrBVAN

)1()1(11

Donde:

Bt = Beneficio en cada período del proyecto.

Ct = Costos en cada período del proyecto.

r = Tasa de actualización entre cien.

t = Cada periodo del proyecto (año 1, 2, …T)

T = Número de vida útil del proyecto o periodo de análisis.

(1+r)-t

= Factor de actualización.

El criterio de aceptación o rechazo del proyecto se establece en función del monto del valor

actual neto. La regla de decisión es el de aceptar todos aquellos proyectos independientes cuyo

VAN sea mayor o igual a cero (VAN ≥ 0). Bajo este criterio, un proyecto es mejor que otro

siempre y cuando éste tenga un VAN mayor al otro, es decir, las inversiones más atractivas

serán aquellas con un VAN más grande.

Desventajas:

1. Los flujos de caja que el proyecto promete generar pueden reemplazarse por sus

valores medios esperados y éstos se pueden tratar como valores conocidos desde el

principio del análisis. Este supuesto implica ignorar que la directiva puede alterarlos al

adaptar su gestión a las condiciones imperantes en el mercado durante toda la vida del

proyecto. Esta flexibilidad operativa aporta valor al proyecto de inversión, valor que el

VAN es incapaz de reflejar (Mascareñas, 2004).

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

15

2. La tasa de descuento es conocida y constante, dependiendo únicamente del riesgo del

proyecto. Esta tasa es fijada de acuerdo con el perfil de riesgo que tenga el elaborador

del proyecto o en su caso el inversionista (adverso, neutral o amante al riesgo). Lo que

implica suponer que el riesgo es constante, suposición falsa en la mayoría de los casos,

puesto que el riesgo depende de la vida que de quede al proyecto y de la rentabilidad

actual del mismo a través del efecto del apalancamiento operativo. Por lo tanto, la tasa

de descuento varía con el tiempo y, además, es incierta. El método del VAN trae como

consecuencia que el resultado que se obtenga será hasta cierto punto subjetivo.

3. La necesidad de proyectar los valores esperados del activo subyacente, es decir, los

valores esperados del proyecto de inversión a lo largo de todo el horizonte temporal del

proyecto es algo imposible o temerario en algunos sectores, porque la gran variabilidad

de aquéllos obligaría a esbozar todos los posibles caminos seguidos por los precios al

contado a lo largo del horizonte de planificación. Como esto es muy difícil de hacer, de

cara a la aplicación del VAN, arbitrariamente se eligen unos pocos de los muchos

caminos posibles.

4. En cuanto a las reglas de decisión del VAN, éstas pueden llevar a una decisión errónea

ante escenarios de elevada incertidumbre. Un ejemplo claro sería la ejecución de un

proyecto de inversión que al momento de su evaluación presentó un VAN positivo,

pero al poco tiempo el precio de la materia prima se incrementa tanto que no hace

viable la producción, y por lo tanto, el proyecto fracasa. Este problema puede

subsanarse con la utilización de opciones reales, el cual recomienda esperar hasta que

parte de la incertidumbre haya desaparecido, pero el VAN no reconoce el valor de la

opción de esperar, por lo que tendrá como consecuencia una inversión irreversible y

una pérdida substancial de la inversión (Domínguez, 2009).

5. El VAN no logra captar el valor de opciones asociadas, es decir, de decisiones

contingentes. Los proyectos son concebidos como fijos y no se admite la posibilidad de

cambio, lo que los aleja de la realidad. Contempla a un proyecto como decisión del

tipo “ahora o nunca” sin incluir la posibilidad del desarrollo de un proyecto por etapas.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

16

6. Los supuestos implícitos del VAN son difíciles de cumplir en la práctica. Uno de ellos

asume que los fondos obtenidos en cada periodo no deben ser consumidos, sino que

éstos deben ser invertidos hasta el final del proyecto en éste o en otro. El otro supuesto

establece que esta reinversión debe realizarse a la tasa de descuento que se utilizó en el

proyecto. Lo anterior no es tan cierto en la práctica, debido a que la situación cambia y

los requerimientos son otros con el paso del tiempo, además que las condiciones

prevalecientes en el mercado son distintas año con año.

7. Dado que el VAN es un valor absoluto, no existe una clasificación aceptable entre

proyectos independientes de diferentes tamaños, es decir, un proyecto grande poco

rentable, puede tener un VAN mayor que uno pequeño muy rentable. Por lo tanto, el

error fuerte puede ser escoger el proyecto grande de mayor VAN, cuando se tuvo que

haber escogido el proyecto pequeño que presenta mayor rentabilidad.

8. Finalmente, el VAN presenta valores diferentes cuando se calcula considerando el

periodo de actualización con periodo cero y con periodo uno, en donde la diferencia

entre una opción y otra, es igual en porcentaje a la tasa de actualización seleccionada a

favor de la primera opción (periodo cero).

2.2.3.2 Relación Beneficio-Costo (B / C)

Es el cociente que resulta de dividir la sumatoria del valor actualizado de la corriente de

beneficios entre la sumatoria del valor actualizado de la corriente de costos, a una tasa de

actualización previamente determinada.

tT

t

t

tT

t

t

rC

rB

CB

)1(

)1(

/

1

1

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

17

El criterio de aceptación o rechazo del proyecto se establece en función del valor del

indicador, en donde la regla de decisión es el de aceptar todos aquellos proyectos

independientes cuya relación (B/C) sea igual o mayor a uno (B/C ≥ 1).

Desventajas:

1. Su desventaja al igual que el VAN, es que es necesario que previamente se haya

elegido la tasa de actualización adecuada de acuerdo con el criterio del evaluador

(adverso, neutral o amante al riesgo).

2. Dado que la relación beneficio-costo (B/C) es un valor relativo, no considera la escala

del proyecto entre varias alternativas, por lo que tiene una utilidad limitada en

decisiones de grandes inversiones, sobre todo cuando se tiene que comparar con

inversiones pequeñas.

2.2.3.3 Relación beneficio-Inversión neta (N / K)

Es el cociente que resulta de dividir la sumatoria del valor actual del flujo de fondos (o

beneficios incrementales netos) en los años después de que esta corriente se ha vuelto positiva

(Nt), entre la sumatoria del valor actual de la corriente del flujo de fondos en aquellos

primeros años del proyecto en que esa corriente es negativa (Kt), a una tasa de actualización

previamente determinada.

Es posible que después de que el flujo de fondos se hizo positivo, se presente un valor del

flujo de fondos negativo para un periodo determinado. Para calcular la N/K en este caso, se

deberá considerar que este valor negativo del flujo de fondos afectará, en ese valor, al valor

actual de la corriente de flujo de fondos positivo. La razón para calcular la N/K de esta

manera, es porque nos interesa contar con una medida de inversión que seleccione los

proyectos sobre la base del rendimiento de la inversión inicial. Un valor negativo ocurrido

algo después de que la corriente del flujo de fondos se ha vuelto positiva, no incrementará el

capital que se necesite durante la etapa inicial del proyecto.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

18

tT

t

t

tT

t

t

rK

rN

KN

)1(

)1(

/

1

1

Donde:

Nt = Corriente del flujo de fondos en cada periodo, cuando ya es positivo.

Kt = Corriente del flujo de fondos en los periodos iniciales, cuando éste es negativo.

El criterio de aceptación o rechazo del proyecto se establece en función del valor del

indicador, en donde la regla de decisión es el de aceptar todos aquellos proyectos

independientes cuya relación (N/K) sea igual o mayor a uno (N/K ≥ 1).

Desventajas:

1. Su desventaja al igual que los indicadores anteriores radica en que es necesario que

previamente se haya elegido la tasa de actualización adecuada de acuerdo con el

criterio del evaluador (adverso, neutral o amante al riesgo).

2. Otra desventaja es que su derivación e interpretación es más compleja que los

indicadores previos, y además se confunde con la Relación Beneficio-Costo (B/C).

2.2.3.4 Tasa Interna de Retorno (TIR)

Es aquella tasa de actualización que hace que el valor actualizado de la sumatoria de la

corriente de beneficios se iguale a la sumatoria del valor actualizado de la corriente de costos.

Se define también como la tasa de actualización en que la sumatoria del valor actualizado del

flujo de fondos o beneficios incrementales netos sea igual a cero (Baca, 1995).

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

19

El cálculo de la TIR solo puede hacerse cuando en el flujo de fondos se presenta por lo menos

un valor negativo en los años iniciales del proyecto; si todos los valores son positivos, ninguna

tasa de actualización podrá hacer que el valor actual del flujo de fondos sea igual a cero.

0)1()1(11

tT

t

t

tT

t

t rCrBTIR

La importancia del cálculo de este indicador radica en que es dicha tasa la máxima tasa de

retorno requerida (o costo del capital) que la empresa puede y está dispuesta a aceptar para el

financiamiento del proyecto sin perder dinero.

El criterio de aceptación o rechazo del proyecto se establece en función del valor del

indicador, en donde la regla de decisión es el de aceptar todos aquellos proyectos

independientes cuya TIR sea igual o mayor a la tasa de actualización seleccionada (TIR ≥ i).

Desventajas:

1. Si se utiliza en proyectos de diferente magnitud que se excluyan mutuamente, trae

como consecuencia que la comparación de dichos proyectos con base en este indicador

puede llevar a una selección errónea de inversión, y por lo tanto, destinar el proyecto a

un fracaso.

2. El supuesto de que todos los rendimientos generados año tras año durante la vida útil

del proyecto serán reinvertidos al valor de la TIR, es muy improbable; ya que éste

asume que no existe otra alternativa posible de inversión. En la realidad, una empresa

tiene varias opciones por las que podría inclinarse para invertir parte de sus

rendimientos del proyecto, y con esto tener una mayor cobertura para minimizar el

riesgo de pérdida de recursos monetarios.

3. La mayoría de las propuestas de inversión consisten en un desembolso inicial, o una

serie de desembolsos iniciales, seguidos por una serie de ingresos positivos, lo cual

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

20

implica que se tenga una sola TIR. Sin embargo, no todas las propuestas de inversión

generan flujos de efectivo de ese tipo. Para algunos proyectos, los desembolsos

requeridos no están restringidos a los primeros períodos de vida de la inversión. Por

consiguiente, es posible que en los flujos de efectivo netos existan varios cambios de

signo. Para estos casos, es posible que el proyecto presente el fenómeno de tasas

múltiples de rendimiento. Lo anterior, ocasiona que el criterio de decisión falle al no

saber cuál es la tasa a considerar como válida (Coss, 2004).

2.2.3.5 Análisis de sensibilidad

Consiste en elaborar un nuevo flujo de costos y beneficios haciendo variar algunas de las

variables que presentan mayor riesgo (mayor variabilidad), y de esta manera ver qué es lo que

sucede con la rentabilidad del proyecto bajo condiciones diferentes a las que sirvieron de base

para el análisis inicial. Al realizar dichos cambios se va a modificar el valor de los indicadores

de rentabilidad, y con ello se observará el grado de sensibilidad del proyecto ante los cambios

en las variables modificadas. Esto permite dar un dictamen con mayor sustento para la

ejecución del proyecto de inversión. Lo anterior es una primera aproximación sobre la

administración del riesgo, sin embargo es muy precaria.

Desventajas

1. El presente análisis consiste en realizar diferentes escenarios que pudieran presentarse

en cuanto al comportamiento de algunas variables, las cuales afectarán directamente a

los flujos de fondos. Sin embargo, esta manipulación de variables lo determina el

evaluador, lo cual se aleja de la realidad, puesto que en la práctica pueden presentarse

escenarios que queden totalmente alejados de los que el evaluador contemplo en este

análisis. Algunas manipulaciones pudieran ser que el precio de venta del producto o

servicio caiga, que los costos de producción aumenten, que la tasa de actualización se

incremente, o una combinación de los tres anteriores.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

21

2. Cabe resaltar que este análisis es solo una primera aproximación en la incorporación de

la incertidumbre para obtener el retorno del proyecto. Su deficiencia, es que ha pesar

de que tenga diferentes escenarios, no significa que esta estrategia permita tomar

decisiones contingentes, sino que las decisiones se mantienen fijas en cada uno, por

ejemplo; si se supone que los costos se incrementarán en 10% se calculará el nuevo

flujo de fondos solo para este caso, por lo que si en la práctica los costos suben en 15,

20, 30% o en cualquier otra magnitud, el análisis se verá muy limitado. Sumado a lo

anterior, no existe forma de interrelacionar los escenarios para poder tomar decisiones

contingentes (Domínguez, 2009).

2.3 Teoría de opciones financieras

Actualmente, “la actividad económica en general se ha vuelto más incierta y riesgosa, es por

ello que en la última década del siglo XX y lo que va del XXI, han surgido instrumentos y

metodologías que permiten administrar el riesgo. El crecimiento de los derivados financieros

es prueba de ello y el mayor uso de las opciones reales, presenta una oportunidad para

replantear la forma de evaluar y financiar los proyectos rurales” (Brambila, 2003).

2.3.1 Opciones financieras

Se denominan opciones financieras a aquéllas cuyo activo subyacente es un activo financiero

como, por ejemplo, una acción, un índice bursátil, una obligación, una divisa, etc. Por otro

lado, una opción ofrece a su propietario el derecho, pero no la obligación, a realizar una

operación determinada durante un periodo de tiempo prefijado (Mascareñas, 2004).

Es de importancia señalar que una opción es el derecho mas no la obligación, de comprar o

vender una cantidad determinada de un activo subyacente (puede ser un instrumento

financiero, divisa, mercancía básica, una acción, etc.) a un precio preestablecido (llamado

precio strike o de ejercicio), dentro de un periodo determinado que comprende cualquier fecha

anterior o igual al vencimiento de la opción. Dado que es un derecho y no una obligación, el

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

22

poseedor de dicha opción puede elegir no ejercer su derecho y de esta manera la opción

expirará. En la práctica existen dos tipos de opciones: opción de compra -opción “call”- y

opción de venta -opción “put”- (Domínguez, 2009).

El derecho al que hace mención la opción se puede ejercer como sigue:

a) Si sólo puede ser ejercida en la fecha de vencimiento de la opción, entonces la opción

recibe el nombre de europea. Por ejemplo, cuando usted compra un boleto de autobús

para hacer un viaje a cierto lugar sólo puede ejercer su derecho en el instante en que se

inicie la salida, y no unas horas o meses antes.

b) Si puede ser ejercida en cualquier momento hasta la fecha de vencimiento, entonces la

opción recibe el nombre de americana. Por ejemplo, cuando un estudiante adquiere una

computadora portátil, puede ejercer su derecho de utilizarla en cualquier momento a lo

largo de la vida de la opción.

Las opciones americanas y europeas se comercializan tanto en Europa como en los Estados

Unidos de Norteamérica, la diferencia entre ellas radica en “cuando” pueden ejercerse.

Una opción call da el derecho (más no la obligación) del comprador de la opción a comprar el

activo subyacente a un precio previamente acordado llamado precio strike o precio de

ejercicio, en cualquier momento determinado anterior o igual al momento de expiración de la

opción. Como una opción es un derecho y no una obligación tiene un costo al que se denomina

prima (premium, en inglés), por lo que el comprador de la opción call paga dicho precio por

este derecho. Si a la fecha de expiración, el valor del activo subyacente es menor al precio de

ejercicio, la opción no se ejerce y expira sin valor. Por otro lado, si el valor del activo

subyacente es mayor que el precio de ejercicio, entonces la opción es ejercida, es decir, el

poseedor de la opción compra el activo subyacente al precio de ejercicio y la diferencia entre

el valor del activo subyacente y este precio constituye la ganancia bruta de la inversión. La

ganancia neta de la inversión es la diferencia entre la ganancia bruta y el precio pagado por la

opción call al inicio.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

23

El diagrama No. 1 muestra el pago en efectivo de una opción call en el momento de su

expiración. Al inicio el comprador de la opción paga una prima (distancia entre 0 y p), la cual

representa una pérdida neta, y cuando la opción expira el pago neto puede estar por abajo o

por arriba de cero, lo que indicará una pérdida o una ganancia. Si el valor del activo

subyacente es menor que el precio de ejercicio, entonces el pago neto será negativo (igual al

precio pagado por la prima). Si por el contrario, el precio del activo subyacente es mayor que

el precio de ejercicio, el pago bruto será la diferencia entre el valor del activo subyacente y el

precio de ejercicio, y el pago neto será la diferencia que exista entre el pago bruto y el precio

de la prima de la opción call.

Diagrama 1: Perfil para el comprador de una call. Diagrama 2: Perfil para el vendedor de una call.

Fuente: Domínguez, 2009. Fuente: Elaboración propia con base en el diagrama 1.

El diagrama 1 muestra que cualquier precio del activo subyacente menor o igual al precio de

ejercicio representará una pérdida neta igual a la prima (valor de la opción), y a partir de ese

punto mientras mayor sea el valor del activo subyacente será cada vez menor la pérdida neta

hasta llegar al punto donde se interceptan el precio del activo subyacente y el pago neto, nivel

al cual no existirán pérdidas ni ganancias. Finalmente, con precios cada vez mayores del

activo subyacente se tendrán ganancias netas.

El diagrama No. 2 muestra al vendedor de una opción call, el cuál tiene la obligación de

vender el activo subyacente si el comprador de la opción ejerce su derecho. El diagrama

muestra que cualquier precio del activo subyacente menor o igual al precio de ejercicio le

(+)

Pago Neto

P. E. 45O

0

Precio del activo subyacente

P

(-)

(+)

p Precio del activo

subyacente

0

P. E.

Pago Neto

(-)

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

24

significará una ganancia neta al vendedor de una call igual al valor de la opción (prima) y, a

partir de ese punto mientras más alto sea el valor del activo subyacente menor será la ganancia

neta hasta, llegar al punto donde se interceptan el precio del activo subyacente y el pago neto,

en donde no habrá ni pérdidas ni ganancia, pero con precios del activo subyacente mayores al

precio de ejercicio el vendedor de la opción call tendrá pérdidas netas.

Una opción put (tipo americana o europea) le otorga al comprador de dicha opción el derecho

(pero no la obligación) de vender cierta cantidad de un bien (activo subyacente) a un precio

previamente acordado (precio strike o precio de ejercicio), en cualquier momento determinado

anterior o igual a la expiración de la opción. Como es un derecho y no una obligación tiene un

costo al que se denomina prima (premium, en inglés), por lo que el comprador de la opción

put paga dicho precio por este derecho. Si el precio del activo subyacente es mayor que el

precio de ejercicio, el poseedor de dicha opción no se ve incentivado para ejercer su derecho,

por lo que la opción expirará sin valor. Por otro lado, si el precio del activo subyacente es

menor que el precio de ejercicio, el poseedor de la opción put ejercerá su derecho de vender el

activo subyacente al precio de ejercicio, en donde el pago bruto será la diferencia entre el

precio strike y el valor de mercado del activo subyacente y, el pago neto se obtiene al incluir el

costo inicial pagado por la opción put que es la prima respectiva.

Diagrama 3: Perfil para el comprador de una put. Diagrama 4: Perfil para el vendedor de una put.

Fuente: Domínguez, 2009. Fuente: Elaboración propia con base en el diagrama 3.

El diagrama No. 3 muestra el perfil de riesgo o de pérdidas o ganancias del comprador de una

opción put. Al inicio el comprador de la opción paga una prima (distancia entre 0 y p), la cual

(+)

Pago Neto

P. E.

0 Precio del activo subyacente

p

(-)

(+)

p

0 Precio del activo subyacente

P. E.

Pago Neto

(-)

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

25

representa una pérdida neta. Si el precio del activo subyacente es mayor o igual que el precio

de ejercicio, el comprador del put no ejercerá el derecho de vender la opción y entonces

perderá la prima pagada. Sin embargo, si el valor del activo subyacente es menor que el precio

de ejercicio, el poseedor de la opción ejercerá el derecho de vender el activo subyacente al

precio previamente establecido (al precio strike o de ejercicio).

Precios del activo subyacente cada vez menores, harán que las pérdidas del dueño de la opción

también desciendan hasta llegar al punto donde convergen el precio del activo subyacente y la

línea que representa el pago neto en donde las pérdidas o ganancias serán cero, y a partir de

ahí mientras el precio de mercado del activo subyacente sea más bajo con relación al precio de

ejercicio, el poseedor de la opción put tendrá mayores ganancias.

El diagrama No. 4 muestra el perfil de riesgo o de pérdidas o ganancias del vendedor de una

opción put, el cual tiene la obligación de comprar el activo subyacente si el comprador elige

ejercer su opción (ejercer su derecho) para vender. El vendedor de la opción put recibe al

inicio una prima que representa una ganancia neta (distancia entre 0 y p). Si el precio del

activo subyacente es mayor o igual que el precio de ejercicio, el comprador de la opción put

no ejercerá dicha opción (vender el activo subyacente) y entonces el vendedor ganará la prima

(pagada por el comprador). Sin embargo, a medida que el precio del activo subyacente

descienda, provocará que las ganancias del vendedor de la opción también desciendan hasta

llegar al punto donde convergen el precio del activo subyacente y la línea que representa el

pago neto en donde las pérdidas o ganancias serán cero, a partir de ahí mientras el precio de

mercado del activo subyacente experimente mayores caídas, con relación al precio de

ejercicio, mayores serán las pérdidas para el vendedor de la opción put.

De lo anterior, se dice que las opciones actúan de manera similar a los seguros, dado que

proporcionan cobertura a su poseedor frente a subidas o caídas en el precio de los activos

objeto de la transacción.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

26

2.3.2 Variables que determinan el valor de una opción financiera y real

El valor de una opción (americana o europea) es función de seis variables de acuerdo a Juan

Mascarenas (2004) y Aswath Damodaran (1999), los cuáles son:

1. El precio del activo subyacente: en la opción financiera indica el precio de mercado

actual del activo financiero subyacente; mientras que en la opción real indica el valor

actual del activo real subyacente, es decir, el valor actual de los flujos de caja que se

espera genere dicho activo. En el caso de la opción financiera lo normal es conocer con

certeza el valor del activo financiero subyacente, mientras que en el caso de las

opciones reales muchas veces el valor actual del activo real subyacente sólo se conoce

de forma aproximada.

2. El precio de ejercicio: en la opción financiera indica el precio al que el propietario de

la opción puede ejercerla, es decir, el precio que puede pagar para comprar el activo

financiero subyacente (call), o el precio que le pagarán por venderlo (put). En la opción

real, indica el precio a pagar por hacerse con el activo real subyacente, es decir, con sus

flujos de caja (por ejemplo, en un proyecto de inversión, será el desembolso inicial); o

el precio al que el propietario del activo subyacente tiene derecho a venderlo, si la

opción es de venta.

3. El tiempo hasta el vencimiento: es el tiempo de que dispone su propietario para poder

ejercer la opción.

4. El riesgo o volatilidad (σ): varianza, o desviación típica, de los rendimientos del activo

subyacente. Indica la volatilidad del activo subyacente cuyo precio medio es S pero

que puede oscilar en el futuro. Desde el punto de vista de las opciones reales, la

volatilidad nos indica cuán equivocadas pueden estar nuestras estimaciones acerca del

valor del activo subyacente. Una mayor incertidumbre acerca de su valor, implica que

el beneficio que obtendremos será mayor al recabar mayor información (de aprender,

en una palabra) antes de decidirnos a realizar, o no, el proyecto de inversión.

Factibilidad técnica-financiera para la producción de la langosta “acamaya”…...

27

5. La tasa de interés libre de riesgo: refleja el valor temporal del dinero.

6. Los dividendos pagados sobre el activo subyacente: dinero líquido generado por el

activo subyacente durante el tiempo que el propietario de la opción la posee y no la

ejerce. Si la opción es de compra, este dinero lo pierde el propietario de la opción

(porque al hablar de una opción de compra de acciones, mientras esta no se ejerza su