colegio de contadores pÚblicos de costa … 18-2014 (14-7... · relacionado con estudio de oficio...

TRANSCRIPT

COLEGIO DE CONTADORES PÚBLICOS DE COSTA RICA JUNTA DIRECTIVA

SESIÓN ORDINARIA Nº18-2014 14 de julio de 2014

Acta de la Sesión Ordinaria N°18-2014 de la Junta Directiva del Colegio de Contadores Públicos de Costa Rica, celebrada en la sede del Colegio, a las dieciocho horas con cuatro minutos del catorce de julio de dos mil catorce, con la asistencia de los siguientes miembros: Lic. Guillermo Smith Ramírez Presidente Lic. Mauricio Rivera Mesén Vicepresidente Licda. Guiselle Chacón Araya Secretaria Licda. María Elena Lizano Díaz Prosecretaria Lic. Ronald Artavia Chavarría Fiscal Lic. Walter Naranjo Solís Tesorero Lic. Leonidas Ramírez Villalobos Vocal II Lic. Antonio Quirós Gómez Vocal III Ausencia motivada Licda. Celina Víquez González Vocal I Apoyo Legal Dra. Erika Hernández Sandoval Artículo 1: Aprobación del Orden del Día. El Lic. Guillermo Smith Ramírez quien preside da lectura al orden del día y lo somete a consideración de los directores para su aprobación Acuerdo N°460-2014 Aprobar el Orden del Día de la Sesión Ordinaria Nº18-2014, se propone modificarlo, estando de acuerdo todos los presentes, quedando la agenda aprobada de la siguiente manera: Artículo 1: Aprobación del Orden del Día Artículo 2: Aprobación de Actas 2.1 Sesión Ordinaria N°17-2014, celebrada el 7 de julio de 2014 Artículo 3: Asuntos de Comisiones de trabajo 3.1 Informes casos de Fiscalía 3.2 Propuesta Comisión de Normas modificación circular N°001-2008

3.3 Propuesta de revisión del Desarrollo Profesional

Artículo 4: Correspondencia 4.1 Correo electrónico del Sr. Joseph Bryson, Gerente Técnico Senior de la Federación Internacional de Contadores relativo a la revisión parcial del plan de acción. 4.2 Oficio CCPA 0010-2014 del Lic. Fernando Vargas, Auditor interno 4.3 Oficio PROMEM004-2014 de Lic. Manfred Canales, sobre convenios 4.4 Oficio PROMEN005-2014 del Lic. Manfred Canales, sobre literatura técnica 4.5 Oficio DG437-2014 de la Sra. Ingrid Moya Abarca, Directora General Adjunta del Instituto Costarricense sobre Drogas invitación al Diagnóstico Nacional de Riesgos Artículo 5: Asuntos de los Señores Directores Artículo 2: Aprobación de Actas 2.1 Sesión Ordinaria N°17-2014, celebrada el 7 de julio de 2014

El Lic. Guillermo Smith Ramírez, somete a votación la aprobación del acta de la Sesión Ordinaria N°17-2014, celebrada el 7 de julio, da lectura previamente del acta. Se abstiene el Lic. Walter Naranjo Solís al estar ausente en dicha sesión. Acuerdo N°461-2014 Aprobar el acta de la Sesión Ordinaria N°17-2014, celebrada el 7 de julio de 2014, con las correcciones de forma realizadas. Artículo 3: Asuntos de Comisiones de trabajo 3.1 Informes casos de Fiscalía 3.1.1 El Lic. Artavia Chavarría expone el caso del Lic. Carlos Jiménez Sandí, relacionado con estudio de oficio de Certificación de Ingresos emitida por el licenciado Jiménez Sandí. De acuerdo con el resultado del estudio, se recomienda remitir el caso al Tribunal de Honor

Analizado el informe los señores directivos disponen lo siguiente: Acuerdo Nº462-2014 Acoger la recomendación contenida en el informe FIS-MEM 209-2013 del 26 de diciembre de 2013, relacionado con el Caso N°11-2013, del Lic. Carlos Jiménez Sandí, CPA1734. En ese sentido se dispone remitir el caso al Tribunal de Honor, para que determine la verdad real de los hechos, ya que se considera que el licenciado Jiménez Sandí podría haber incumplido con lo que estipula el artículo 39) del Código de Ética Profesional del Colegio de Contadores Públicos de Costa Rica Comunicar a: Lic. Carlos Jiménez Sandí Tribunal de Honor Asesoría Legal Interna Departamento de Fiscalía 3.1.2 El Lic. Artavia Chavarría expone el caso del Lic. Rodolfo Enrique Sibaja Solís, relacionado con estudio de oficio de Certificación de Ingresos emitida por el licenciado Sibaja Solís. De acuerdo con el resultado del estudio, se recomienda remitir el caso al Tribunal de Honor Analizado el informe los señores directivos disponen lo siguiente: Acuerdo Nº463-2014 Acoger la recomendación contenida en el informe FIS-MEM 207-2013 del 27 de diciembre de 2013, relacionado con el Caso N°12-2013, del Lic. Rodolfo Enrique Sibaja Solís, CPA2685. En ese sentido se dispone remitir el caso al Tribunal de Honor, para que determine la verdad real de los hechos, ya que se considera que el licenciado Sibaja Solís podría haber incumplido con lo que estipula el artículo 39) del Código de Ética Profesional del Colegio de Contadores Públicos de Costa Rica Comunicar a: Lic. Rodolfo Enrique Sibaja Solís Tribunal de Honor Asesoría Legal Interna Departamento de Fiscalía 3.1.3 El Lic. Artavia Chavarría expone el caso del Lic. Jorge Luis Bejarano Orozco, relacionado con denuncia formal interpuesta por el Sr. Ernesto Alemán

Franco, contra el Lic. Bejarano Orozco, por la elaboración de una certificación de ingresos de la cual el denunciante no tenía conocimiento, se enteró por la Empresa de telefonía CLARO de Costa Rica para cobrar recibos atrasados. De acuerdo con el resultado del estudio, se recomienda remitir el caso al Tribunal de Honor Analizado el informe los señores directivos disponen lo siguiente: Se abstiene el Lic. Mauricio Rivera Mesén por su relación laboral Acuerdo Nº464-2014 Acoger la recomendación contenida en el informe FIS-MEM 206-2013 del 27 de diciembre de 2013, relacionado con el Caso N°16-2013, del Lic. Jorge Luis Bejarano Orozco, CPA2871. En ese sentido se dispone remitir el caso al Tribunal de Honor, para que determine la verdad real de los hechos, por cuanto se considera que el licenciado Bejarano Orozco podría estar incumpliendo lo que estipula el inciso d) del artículo 59 y el artículo 9 del Código de Ética Profesional y el artículo 14 del Reglamento a la Ley 1038 Comunicar a: Lic. Jorge Luis Bejarano Orozco Tribunal de Honor Asesoría Legal Interna Departamento de Fiscalía 3.1.4 El licenciado Artavia Chavarría expone caso del Lic. Rodolfo Benavides Alvarado, que se refiere a estudio de oficio del Departamento de Fiscalía, sobre siete certificaciones de ingresos que emitió el licenciado Benavides Alvarado a la Caja Costarricense de Seguro Social De acuerdo con el resultado del estudio, se recomienda la apertura del Órgano Director del Procedimiento para que determine la verdad real de los hechos Analizado el informe los señores directivos disponen lo siguiente: Acuerdo Nº465-2014 Acoger la recomendación contenida en el informe FIS-MEM 204-2013 del 30 de diciembre de 2013, relacionado con el Caso N°39-2013, del Lic. Rodolfo Benavides Alvarado, CPA3079. En ese sentido se dispone la apertura de un Órgano Director del Procedimiento para que se investigue la verdad real de los hechos, por cuanto se considera que el licenciado Benavides Alvarado podría estar incumpliendo con lo que estipula los requisitos mínimos de los puntos quinto, sexto, sétimo y décimo de la

Circular 04-2005 “Guía Mínima para la Emisión de Certificaciones de Ingresos o Estudios de Ingresos del Contador Público Autorizado” Se nombra como Órgano Director del Procedimiento al Lic. Maynor Solano Carvajal y quien se encuentra debidamente juramentado al efecto, para determinar la verdad real de los hechos contenidos en el informe FIS-MEM 204-2013 Comunicar a: Lic. Rodolfo Benavides Alvarado Órgano Director del Procedimiento Asesoría Legal Interna Departamento de Fiscalía 3.1.5 El licenciado Artavia Chavarría expone caso del Lic. Ramón Romero ´Rodríguez, referido a denuncia formal interpuesta por el Sr. Greggory Karl Gordon Cruickshank, por un estudio de peritaje realizado a la Empresa Inversiones Karl del Este S.A. De acuerdo con el estudio se recomienda remitir el caso al Tribunal de Honor y la creación de un Órgano Director del Procedimiento que estudie la verdad real de los hechos Analizado el informe los señores directivos disponen lo siguiente: Acuerdo Nº466-2014 Acoger la recomendación contenida en el informe FIS-MEM 29-2014 del 25 de febrero de 2014, relacionado con el Caso N°51-2013, del Lic. Ramón Romero Rodríguez, CPA646. En ese sentido se dispone remitir el caso al Tribunal de Honor, por cuanto se considera que el licenciado Romero Rodríguez, podría estar incumpliendo lo que estipula el postulado II párrafo IX, inciso f) del artículo 3 y el artículo 26, todos del Código de Ética del Colegio de Contadores Públicos. Queda entendido que en relación con los posibles incumplimientos con las Normas Internacionales de Auditoría y atestiguamiento, específicamente “Boletín 7010: Normas para Atestiguar”, edición 2012, en lo que respecto a los párrafos N°80, 45, 65 y 66 se integrará el órgano director de este procedimiento una vez concluido el caso por parte del Tribunal de Honor.

Comunicar a: Lic. Ramón Romero Rodríguez

Tribunal de Honor Asesoría Legal Interna Departamento de Fiscalía

3.1.6 El licenciado Artavia Chavarría expone caso del Lic. Johnny Quesada Mayorga, que se refiere a estudio de oficio del Departamento de Fiscalía, sobre certificación de ingresos que emitió el licenciado Quesada Mayorga a la Caja Costarricense de Seguro Social De acuerdo con el resultado del estudio, se recomienda la apertura del Órgano Director del Procedimiento para que determine la verdad real de los hechos Analizado el informe los señores directivos disponen lo siguiente: Acuerdo Nº467-2014 Acoger la recomendación contenida en el informe FIS-MEM 31-2014 del 26 de febrero de 2014, relacionado con el Caso N°31-2013, del Lic. Johnny Quesada Mayorga, CPA2842. En ese sentido se dispone la apertura de un Órgano Director del Procedimiento para que se investigue la verdad real de los hechos, por cuanto se considera que el licenciado Quesada Mayorga podría estar incumpliendo con los requisitos de la Circular 04-2005 “Guía Mínima para la Emisión de Certificaciones de Ingresos o Estudios de Ingresos del Contador Público Autorizado”, en los puntos N°5 y 15 Se nombra como Órgano Director del Procedimiento al Lic. Maynor Solano Carvajal y quien se encuentra debidamente juramentado al efecto, para determinar la verdad real de los hechos contenidos en el informe FIS-MEM 31-2014 Comunicar a: Lic. Johnny Quesada Mayorga Órgano Director del Procedimiento Asesoría Legal Interna Departamento de Fiscalía 3.1.7 El licenciado Artavia Chavarría expone el caso del Lic. Rodolfo Jenkins Conejo, CPA552, que se refiere a estudio de oficio efectuado por el Departamento de Fiscalía, referente a emisión de una certificación de ingresos por el licenciado Jenkins Conejo. De acuerdo con el estudio del caso se determinó que no había ninguna causa para seguir el procedimiento, por lo que la Comisión de Fiscalía recomendó el archivo

Acuerdo Nº468-2014 Acoger la recomendación contenida en el informe FIS-MEM 33-2014 del 26 de febrero de 2014, relacionado con el Caso N°40-2013, del Lic. Rodolfo Jenkins Conejo, carné 552, en la que se recomienda por parte de la Comisión de Fiscalía el archivo del caso por no encontrar mérito para continuar con el procedimiento. Comunicar a: Lic. Rodolfo Jenkins Conejo Departamento de Fiscalía 3.1.8 El licenciado Artavia Chavarría expone el caso del Lic. Luis Enrique Ruiz Ramírez, CPA2498, que se refiere a estudio de oficio efectuado por el Departamento de Fiscalía, referente a emisión de una certificación de ingresos por el licenciado Ruiz Ramírez. De acuerdo con el estudio del caso se determinó que no había ninguna causa para seguir el procedimiento, por lo que la Comisión de Fiscalía recomendó el archivo Acuerdo Nº469-2014 Acoger la recomendación contenida en el informe FIS-MEM 32-2014 del 26 de febrero del 20140, relacionado con el Caso N°34-2013, del Lic. Luis Enrique Ruiz Ramírez, carné 2498, en la que se recomienda por parte de la Comisión de Fiscalía el archivo del caso por no encontrar mérito para continuar con el procedimiento. Comunicar a: Lic. Luis Enrique Ruiz Ramírez, CPA2498 Departamento de Fiscalía 3.1.9 El licenciado Artavia Chavarría expone el caso del Lic. Joaquín Arguedas Romero, CPA3509, que se refiere a estudio de oficio efectuado por el Departamento de Fiscalía, referente a emisión de una certificación de ingresos por el licenciado Arguedas Romero. De acuerdo con el estudio del caso se determinó que no había ninguna causa para seguir el procedimiento, por lo que la Comisión de Fiscalía recomendó el archivo Acuerdo Nº470-2014 Acoger la recomendación contenida en el informe FIS-MEM 30-2014 del 26 de febrero de 2014, relacionado con el Caso N°30-2013, del Lic. Joaquín Arguedas Romero, CPA3509, en la que se recomienda por parte de la Comisión de Fiscalía el archivo del caso por no encontrar mérito para continuar con el procedimiento.

Comunicar a: Lic. Joaquín Arguedas Romero, CPA 3509 Departamento de Fiscalía 3.1.10 El licenciado Artavia Chavarría expone el caso del Lic. Víctor Hugo Montoya Guzmán, CPA1471, que se refiere a estudio de oficio efectuado por el Departamento de Fiscalía, referente a emisión de una certificación de ingresos por el licenciado Montoya Guzmán. De acuerdo con el estudio del caso se determinó que no había ninguna causa para seguir el procedimiento, por lo que la Comisión de Fiscalía recomendó el archivo Acuerdo Nº471-2014 Acoger la recomendación contenida en el informe FIS-MEM 34-2014 del 26 de febrero de 2014, relacionado con el Caso N°41-2013, del Lic. Víctor Hugo Montoya Guzmán, CPA1471, en la que se recomienda por parte de la Comisión de Fiscalía el archivo del caso por no encontrar mérito para continuar con el procedimiento. Comunicar a: Lic. Víctor Hugo Montoya Guzmán, CPA1471 Departamento de Fiscalía 3.1.11 El licenciado Artavia Chavarría expone el caso del Lic. Filiberto Umaña Meza, CPA4078, que se refiere a estudio de oficio efectuado por el Departamento de Fiscalía, referente a emisión de una certificación de ingresos por el licenciado Umaña Meza. De acuerdo con el estudio del caso se determinó que no había ninguna causa para seguir el procedimiento, por lo que la Comisión de Fiscalía recomendó el archivo Acuerdo Nº472-2014 Acoger la recomendación contenida en el informe FIS-MEM 36-2014 del 26 de febrero de 2014, relacionado con el Caso N°29-2013, del L. Filiberto Umaña Meza, CPA4078, en la que se recomienda por parte de la Comisión de Fiscalía el archivo del caso por no encontrar mérito para continuar con el procedimiento. Comunicar a: Lic. Filiberto Umaña Meza, CPA4078 Departamento de Fiscalía 3.1.12 El licenciado Artavia Chavarría expone el caso del Lic. Álvaro León Herrera, CPA1671, que se refiere a estudio por denuncia presentada por el Sr. Mauricio Morales Quesada. De acuerdo con el estudio del caso se determinó

que no había ninguna causa para seguir el procedimiento, por lo que la Comisión de Fiscalía recomendó el archivo Acuerdo Nº473-2014 Acoger la recomendación contenida en el informe FIS-MEM 37-2014 del 26 de febrero de 2014, relacionado con el Caso N°50-2013, del Lic. Alvaro León Herrera, CPA1671, en la que se recomienda por parte de la Comisión de Fiscalía el archivo del caso por no encontrar mérito para continuar con el procedimiento. Comunicar a: Lic. Álvaro León Herrera, CPA1671 Departamento de Fiscalía Sr. Mauricio Morales Quesada 3.1.13 El licenciado Artavia Chavarría expone el caso del Lic. Carlos Luis Morua Rimolo, CPA404, que se refiere a estudio por denuncia presentada por el Sr. Joseph Elmakayes, referente a emisión de una certificación de ingresos por el licenciado Morúa Rimolo. De acuerdo con el estudio del caso se determinó que no había ninguna causa para seguir el procedimiento, por lo que la Comisión de Fiscalía recomendó el archivo Acuerdo Nº474-2014 Acoger la recomendación contenida en el informe FIS-MEM 37-2014 del 26 de febrero de 2014, relacionado con el Caso N°50-2013, del Carlos Luis Morua Rimolo, CPA404, en la que se recomienda por parte de la Comisión de Fiscalía el archivo del caso por no encontrar mérito para continuar con el procedimiento. Comunicar a: Lic Carlos Luis Morua Rimolo, CPA404 Departamento de Fiscalía Sr. Joseph Elmakayes Sra. Luz Mery Barquero Picado 3.1.14 El licenciado Artavia Chavarría expone el caso del Lic. Miguel Zamora Varela, CPA1242, que se refiere a estudio de oficio efectuado por el Departamento de Fiscalía, referente a emisión de una certificación de ingresos por el licenciado Zamora Varela. De acuerdo con el estudio del caso se determinó que no había ninguna causa para seguir el procedimiento, por lo que la Comisión de Fiscalía recomendó el archivo

Acuerdo Nº475-2014 Acoger la recomendación contenida en el informe FIS-MEM 208-2013 del 27 de diciembre de 2013, relacionado con el Caso N°35-2013, del Lic. Miguel Zamora Varela, CPA1242, en la que se recomienda por parte de la Comisión de Fiscalía el archivo del caso por no encontrar mérito para continuar con el procedimiento. Comunicar a: Lic. Miguel Zamora Varela, CPA1242 Departamento de Fiscalía 3.3 Propuesta Comisión de Normas modificación circular N°001-2008 El Lic. Guillermo Smith Ramírez da a conocer el memorándum del 11 de julio de 2014 del Lic. Tomas Evans Evans miembro de la Comisión de Normas relacionado con la propuesta de modificación a la circular 001-2008 Acuerdo Nº476-2014 Se acoge la recomendación de la Comisión de Normas sobre la propuesta de modificación a la circular 001-2008 y se encomienda a la unidad de Comunicaciones y a la Dirección Ejecutiva poner el documento de propuesta a disposición de los colegiados por medio de la página web, correo electrónico en calidad de consulta mediante el correo electrónico [email protected] con el fin de que hagan llegan sus observaciones a más tardar el 05 de agosto de 2014. Comunicar a: Dirección Ejecutiva Comisión de Normas Comunicaciones

Fiscalía 3.4 Propuesta de revisión del Departamento de Desarrollo Profesional 3.4.1 Se conoce propuesta por parte de Desarrollo Profesional en relación con la participación de funcionarios del Colegio de Contadores Públicos en los diferentes cursos que se imparte, así como la participación a facilitadores. El Lic. Guillermo Smith Ramírez manifiesta que el Colegio cuenta con un manual para el colaborador y tiene incluido una sección sobre este punto, el cual debería ser ampliado en lo que corresponda pero no contar con un manual o reglamento por separado, en dicho manual se indica que el Colegio promueve que sus colaboradores asistan a la actualización profesional y que deberá quedar constando en su expediente.

Analizada la propuesta se acuerda Acuerdo Nº477-2014 Modificar parcialmente el acuerdo No. 539 de la sesión ordinaria № 23-2006 del 11 de diciembre del 2006 en que se ratificó el Manual para el Colaborador en el apartado ¨Capacitación para los colaboradores¨ para que se lea de la siguiente manera: El Colegio promoverá que sus colaboradores participen en forma gratuita de los cursos de actualización que ofrece el Colegio para sus agremiados al revestir de importancia que la capacitación contribuye con mejores rendimientos. Los cursos que desee el colaborador participar deberán ser en preferencia en horarios fuera de horas de oficina para que no interrumpa las actividades normales de trabajo, además, su inscripción dependerá de la disponibilidad de espacio del curso; asimismo, se requiere que tenga el visto bueno del jefe del departamento o área y la aprobación de la Dirección Ejecutiva. Cuando el curso este programado en horarios de oficina, el colaborador debe contar con más de seis meses de laborar para el Colegio, debe velar que su asistencia al curso de actualización no afecte el desempeño de sus asignaciones rutinarias contando con el visto bueno de su jefatura inmediata y debidamente con la aprobación de la Dirección Ejecutiva. En el caso, que el colaborador renuncie de su puesto en el Colegio antes de cumplir el un año de haber recibido los cursos de actualización profesional deberá cancelar al Colegio de Contadores Públicos de Costa Rica un cincuenta por ciento del valor del curso que se le facturó a los colegiados, firmando una letra de cambio. La Dirección Ejecutiva pondrá a disposición de los colaboradores un formulario para aprobación o rechazo para estos trámites debiendo quedar consignado en el expediente del colaborador. Asimismo, el encargado del Desarrollo Profesional pasará un reporte a la Dirección Ejecutiva, quien deberá informar a la Junta Directiva por lo menos dos veces al año en los meses de enero y julio los colaboradores que han participado de este beneficio. Todo lo anterior, con el fin que haya orden y rotación entre las personas que participan de los cursos del Colegio. Comunicar a: Dirección Ejecutiva Encargado de Desarrollo Profesional Comunicaciones

Manual del colaborador Asesoría Legal Interna

3.4.2 Memorándum de Desarrollo Profesional sobre las orientaciones del Programa Voluntarios sobre Normas Internacionales de Información Financiera. El Lic. Guillermo Smith da lectura al memorándum para actualizar las orientaciones que se tienen a disposición actualmente en el Colegio que corresponden a las aprobadas según acuerdo 513-2012 de la sesión ordinaria 14 del 20 de agosto de 2012 Acuerdo Nº478-2014 Se acoge propuesta de proyecto para derogar el acuerdo 513-2012 de la sesión ordinaria 14 del 20 de agosto de 2012, el proyecto propone reformar el contenido del Programa de Actualización Profesional Voluntario en Normas Internacionales Información, quedando las respectivas orientaciones de la siguiente manera:

El principio de adopción a escala mundial de las Normas Internacionales de Contabilidad y de Información Financiera es inminente. Estas Normas que son emitidas por el Consejo de Normas Internacionales de Información Financiera (IASB, por sus siglas en inglés), son aplicadas en varios países alrededor del mundo, por lo que nos vemos expuestos a comprender y estudiar el contenido de las mismas para ser competitivos. Las Normas Internacionales de Información Financiera (NIIF) requieren que los profesionales tengan que familiarizarse con nuevos conceptos, terminología, y formatos diferentes de presentación de información financiera. Es indudable que principalmente para los Contadores Públicos Autorizados (CPA) es importante el amplio conocimiento en este marco de referencia, por lo que el Programa de Actualización Profesional Voluntario tiene al final de cada módulo n test de evaluación del conocimiento adquirido, que puede ser optado por el profesional, obteniendo un título de aprovechamiento y conocimiento en las NIIF. El titulo del Certificado refuerza el compromiso del profesional CPA, la retención del conocimiento alcanzado y el rendimiento de calidad que adquiere en el Programa en un marco de referencia como son las NIIF que van siendo adoptadas en más países. Es por todos conocido que clientes y empleadores actuales y potenciales buscan que los profesionales estén cada vez mejor preparados y en consecuencia, el título de aprovechamiento es un certificado que cuantifica la compresión y conocimiento sobre las NIIF.

I. Objetivos del Programa:

El programa de actualización profesional voluntario en Normas Internacionales de Información Financiera NIIF-IFRS pretende dotar a los profesionales y directivos de entidades de un conocimiento amplio sobre la elaboración, medición y análisis de la

información financiera de acuerdo con las NIIF. En este programa se analizará la operativa de aplicación, ventajas y la problemática que conlleva la adopción, por parte de las empresas a las Normas Internacionales de Información Financiera. Para una mayor comprensión y facilidad se ha dividido el Programa de actualización profesional Voluntario en Normas Internacionales de Información Financiera en módulos de cuarenta horas, enfocados a generalidades sobre la aplicación de las Normas, el Activo, el Pasivo, Instrumentos financieros, patrimonio, ingresos y gastos, los estados financieros y aspectos relevantes sobre la implementación de las NIIF/NIC.

II. Dirigido a:

Contadores Públicos Autorizados, contadores privados y otros profesionales tales como: administradores de negocios, analistas financieros, gerentes, entre otros, que desee conocer sobre las Normas Internacionales de Información Financiera (NIIF). Queda claro que el participante de estos programas voluntarios no obtiene una credencial para el ejercicio profesional de conformidad esta establecido en el marco que regula la profesión en la Ley 1038. Se recomienda que el participante del Programa de Actualización Profesional Voluntario en Normas Internacionales de Información Financiera lo realice conforme se ha ofrecido en esta propuesta, en el caso, que el participante desee retirarse temporalmente el Colegio no asume ninguna responsabilidad por cualquier cambio a futuro de la estructura del presente programa.

III. Contenidos Temáticos:

Es recomendable que la lectura de los contenidos la haga cuidadosamente, procurando seguir los ejemplos que se den y realizar todos los ejercicios que se proponen.

En caso de duda en algunos contenidos, tome nota y consúltela en la lección correspondiente.

IV. Modelo de Evaluación:

El Programa de Actualización Profesional voluntario incluye una evaluación con el propósito que el participante pueda determinar su avance y comprensión del conocimiento adquirido en las NIIF/NIC, el que se detalla enseguida:

a. Nivel de aprovechamiento por módulo

El nivel de aprovechamiento se obtiene con al menos una nota final de 80% del total de la sumatoria de los siguientes rubros: Asistencia 10% Quices y tareas 30% Prueba teórica-práctica 40% Participación 20% -------- Total 100%

Al finalizar cada módulo, el instructor debe remitir al Departamento de Desarrollo Profesional la calificación de cada estudiante.

b. Certificado integral del Programa de Actualización Voluntaria

El participante obtiene al finalizar los cuatro módulos al realizar las pruebas o exámenes teórico-práctico de cada módulo obteniendo una nota igual o superior a 80%, un Certificado que le acredita su conocimiento y aprovechamiento del Programa de Actualización Profesional Voluntario en Normas Internacionales de Información Financiera indicando el año de la versión de las normas vigentes del curso. Se anexa modelo de Certificado, quedando claro que dicho certificado no confiere ninguna acreditación de grado académico

Los cursos que patrocina el Colegio son estrictamente voluntarios y no son requisitos para optar por ninguna clase de certificación específica ni acreditan ningún otro aspecto de índole profesional, así mismo no existe sanción alguna contra aquellos agremiados que decidan no cursarlos.

DETALLE DEL PROGRAMA MODULAR

Primer módulo

Durante el desarrollo de este módulo el participante se introducirá en el mundo de las Normas Internacionales de Información Financiera (NIIF/NIC), conociendo a detalle los fundamentos sobre los cuales se rigen las Normas Internacionales de Información Financiera, su proceso de creación a nivel mundial, los entes encargados de formulación y aprobación de las Normas, el proceso de adopción en Costa Rica y el panorama mundial de las NIIF.

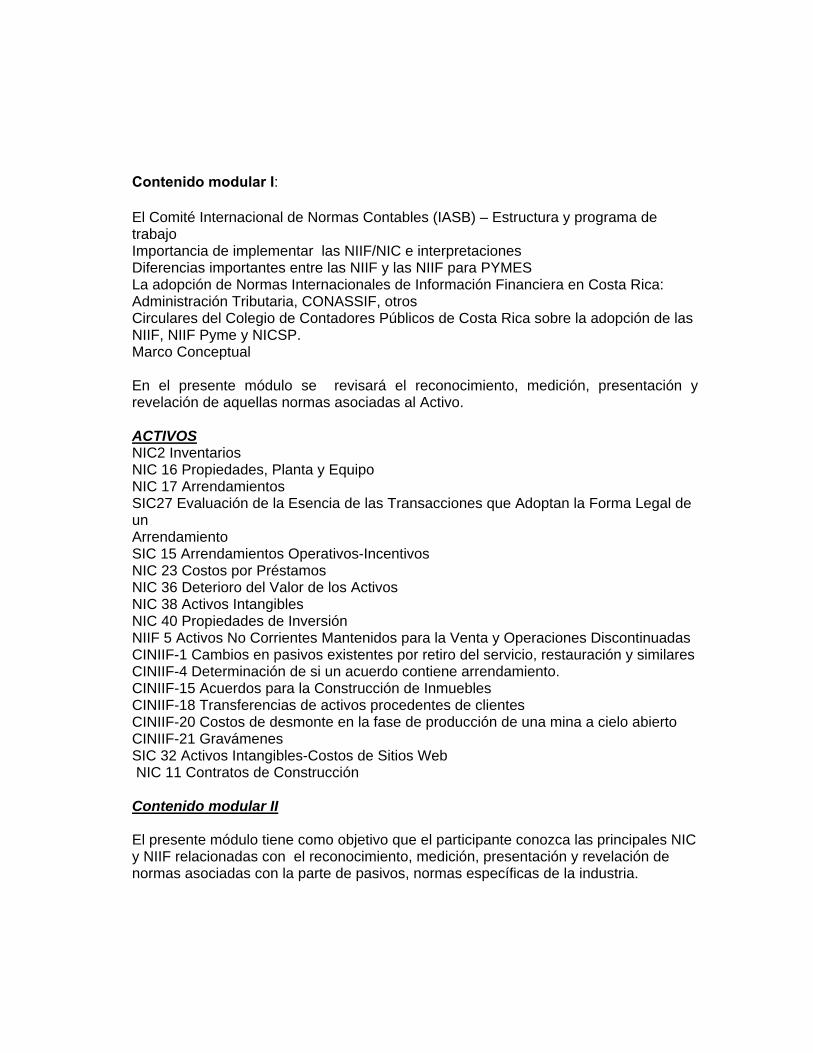

Contenido modular I:

El Comité Internacional de Normas Contables (IASB) – Estructura y programa de trabajo Importancia de implementar las NIIF/NIC e interpretaciones Diferencias importantes entre las NIIF y las NIIF para PYMES La adopción de Normas Internacionales de Información Financiera en Costa Rica: Administración Tributaria, CONASSIF, otros Circulares del Colegio de Contadores Públicos de Costa Rica sobre la adopción de las NIIF, NIIF Pyme y NICSP. Marco Conceptual En el presente módulo se revisará el reconocimiento, medición, presentación y revelación de aquellas normas asociadas al Activo. ACTIVOS NIC2 Inventarios NIC 16 Propiedades, Planta y Equipo NIC 17 Arrendamientos SIC27 Evaluación de la Esencia de las Transacciones que Adoptan la Forma Legal de un Arrendamiento SIC 15 Arrendamientos Operativos-Incentivos NIC 23 Costos por Préstamos NIC 36 Deterioro del Valor de los Activos NIC 38 Activos Intangibles NIC 40 Propiedades de Inversión NIIF 5 Activos No Corrientes Mantenidos para la Venta y Operaciones Discontinuadas CINIIF-1 Cambios en pasivos existentes por retiro del servicio, restauración y similares CINIIF-4 Determinación de si un acuerdo contiene arrendamiento. CINIIF-15 Acuerdos para la Construcción de Inmuebles CINIIF-18 Transferencias de activos procedentes de clientes CINIIF-20 Costos de desmonte en la fase de producción de una mina a cielo abierto CINIIF-21 Gravámenes SIC 32 Activos Intangibles-Costos de Sitios Web NIC 11 Contratos de Construcción Contenido modular II El presente módulo tiene como objetivo que el participante conozca las principales NIC y NIIF relacionadas con el reconocimiento, medición, presentación y revelación de normas asociadas con la parte de pasivos, normas específicas de la industria.

PASIVO NIIF 2 Pagos Basados en Acciones NIC 19 Beneficios a los Empleados NIC 26 Contabilización e Información Financiera sobre Planes de Beneficio por Retiro NIC 37 Provisiones, Pasivos Contingentes y Activos Contingentes CINIIF-6 Obligaciones surgidas de la participación de mercados específicos-residuos de aparatos eléctricos y electrónicos. CINIIF-14 NIC19- El límite de un activo por beneficios definidos, obligación de mantener un nivel mínimo de financiación y su interacción Normas de industria NIIF 4 Contratos de Seguro NIIF 6 Exploración y evaluación de recursos minerales NIC 41 Agricultura Contenido modular III En este Módulo el participante conocerá las principales NIC y NIIF relacionadas con el reconocimiento, medición, presentación y revelación de normas asociadas con los instrumentos financieros y aquellas que están asociadas con los resultados INSTRUMENTOSFINANCIEROS NIIF 9 Instrumentos Financieros NIC 39 Instrumentos Financieros: Reconocimiento y Medición NIIF 13 Medición del Valor Razonable NIC 32 Instrumentos Financieros: Presentación CINIIF-16 Coberturas de una inversión neta en un negocio del extranjero CINIIF-17 Distribuciones, a los propietarios, de activos distintos al efectivo NIIF 7 Instrumentos Financieros – Revelaciones CINIIF-2 Aportaciones de socios de entidades cooperativas e instrumentos similares CINIIF-5 Derechos por la participación en fondos para el retiro del servicio, la restauración y rehabilitación del Medioambiental. CINIIF-19 Cancelación de pasivos financieros con instrumentos de patrimonio RESULTADOS NIC 18 Ingresos de Actividades Ordinarios

NIIF 14 Cuentas regulatorias diferidas NIIF 15 Ingresos por contratos con clientes NIC 20 Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales NIC 29 Información Financiera en Economías Hiperinflacionarias CINIIIF-12 Acuerdo de Concesión de Servicios CINIIF-13 Programa de Fidelización de Clientes SIC 10 Ayudas Gubernamentales-Sin relación especifica con Actividades de Operación SIC 29 Acuerdos de Concesión de Servicios: Información a Revelar- SIC 31 Ingresos Ordinarios-Permutas de Servicios de Publicidad DE LA BASE CONTABLE ANTERIOR A NIIF NIIF 1 Adopción, por Primera Vez, de las Normas Internacionales de Información Financiera Contenido modular IV Este módulo pretende que el participante se familiarice con la preparación y presentación de los estados financieros, el impuesto de renta diferido, así como lo referido a temas de combinación, consolidación y conversión y medir el desempeño de las actividades. ESTADOS FINANCIEROS NIC 1 Presentación de Estados Financieros NIC7 Estados de Flujo de Efectivo NIC8 Políticas Contables, Cambios en las Estimaciones Contables y Errores NIC 34 Información Financiera Intermedia NIC 10 Hechos Ocurridos Después del Periodo sobre el que se informa NIIF 3 Combinaciones de Negocios NIIF 10 Estados Financieros Consolidados NIIF 11 Acuerdos Conjuntos NIIF 12 Información a Revelar sobre Participaciones en otras Entidades NIC 27 Estados Financieros Separados NIC 28 Inversiones en Asociadas y Negocios Conjuntos NIIF 8 Segmentos de Operación NIC 24 Informaciones a Revelar sobre Partes Relacionadas NIC 33 Ganancias por Acción CINIIF-10 Información Financiera Intermedia y Deterioro del Valor NIC 12 Impuesto a las Ganancias

SIC 25 Impuestos a las Ganancias-Cambios en la Situación Fiscal de la Empresa o de sus Accionistas NIC 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera CINIIF-7 Aplicación del procedimiento de reexpresión según las NIC 29 Información Financiera en Economías Hiperinflacionarias. SIC 7 Introducción del Euro

Programa de Mejoramiento de la Calidad de la Información Financiera

Otorga el presente diploma a:

Nombre del participante

Por haber concluido satisfactoriamente con el

Programa de Actualización Profesional Voluntario en:

“Normas Internacionales de Información Financiera del año xx”

Se otorga en San José, Costa Rica el dd de mm de aa.

_____________________ ______________________ Secretaria de la Junta Directiva Presidente de la Junta Directiva Bienio xxxx-xxxx Bienio xxxx-xxxx

“Este documento no otorga ningún grado académico, ni posgrado, ni especialidad y tampoco autoriza a ejercer la profesión de Contador Público Autorizado a quienes posean este diploma” El Programa de Actualización Profesional Voluntario en Normas Internacionales de Información Financiera entrará en vigencia a partir de la apertura de nuevos cursos después del 30 de agosto de 2014 y estará vigente hasta su nueva revisión. Se brinda un plazo hasta el lunes 28 de julio de 2014, para que remitan las observaciones a la Junta Directiva

Comunicar a: Miembros de la Junta Directiva Dirección Ejecutiva

Desarrollo Profesional Comisión de Normas

Acuerdo Nº479-2014 Se instruye al Encargado de Desarrollo Profesional conjuntamente con la Dirección Ejecutiva que los programas de las orientaciones del Programa de Actualización Profesional Voluntario en NIIF y NIA deben ser sometidos a revisión por lo menos dos veces al año, siendo en los meses de febrero y julio, para su comparación de acuerdo con lo que publica el Consejo de Normas Internacionales de Información Financiera y la Federación Internacional de Contadores (IFAC) cada año, y deberán remitir un informe actualizado a la Junta Directiva para su respectiva aprobación. Comunicar a: Dirección Ejecutiva Desarrollo Profesional Secretaria Administrativa de la Junta Directiva

Artículo 4: Correspondencia 4.1 Correo electrónico del Sr. Joseph Bryson, Gerente Técnico Senior de la Federación Internacional de Contadores relativo a la revisión parcial del plan de acción. El Lic. Guillermo Smith Ramírez da a lectura al correo del Sr. Joseph Bryson en el que manifiesta que ha revisado el proceso del Plan de Acción del 2013 y hace una serie de recomendaciones, por otro lado manifestó que le ha dado gusto el trabajar con el Colegio de Contadores Públicos porque demuestra su profesionalismo y compromiso con el programa de cumplimiento de la IFAC, también indica en el correo que desea finalizar con la revisión con el fin de publicar el avance de este plan y publicarlo en la web de la IFAC para resaltar el esfuerzo del Colegio de Contadores Públicos de Costa Rica. Los directores comentan y analizan lo indicado y se señala la importancia que los soportes y documentación se mantengan en custodia de la secretaría administrativa de la Junta Directiva con el propósito de que no se pierda la memoria institucional y en caso, de tener que utilizarlos como muestra de ese

avance en el plan de acción y compromiso de Costa Rica por ser un país con deseos de vanguardia. 4.2 Oficio CCPA 0010-2014 del Lic. Fernando Vargas Ortega, Auditor interno Los señores directores comentan el alcance de la nota y se indica que posiblemente las ampliaciones realizadas por el auditor interno no fueran necesarias, pero si es conveniente que se ajuste al plan de trabajo de la auditoría interna y haga llegar sus resultados con mayor frecuencia a la atención de la Junta Directiva. Acuerdo Nº480-2014 Se hace acuse recibo del oficio CCPA 0010-2014 de la auditoria interna, al respecto se le instruye al Lic. Fernando Vargas Ortega que ajuste su plan de trabajo de revisión 2014 a la brevedad posible para que informe a la Junta Directiva y se remitan los resultados de sus revisiones e informes con mayor frecuencia a la atención de la Junta Directiva. Se comisiona a la Presidencia y al Fiscal de la Junta Directiva reunirse con la auditoría interna para que se coordine estas actividades. Comunicar a: Lic. Fernando Vargas Ortega, Auditor interno Presidencia de la Junta Directiva Fiscal de la Junta Directiva 4.3 Oficio PROMEM004-2014 del Lic. Manfred Canales, sobre convenios Acuerdo Nº481-2014 Se comisiona a la Vicepresidencia de la Junta Directiva la revisión de los convenios presentados según el Oficio PROMEM004-2014 del Lic. Manfred Canales prepare un informe el 31 de Julio de 2014 a la Junta Directiva. Comunicar a: Vicepresidencia de la Junta Directiva 4.4 Oficio PROMEN005-2014 del Lic. Manfred Canales, sobre literatura técnica Sobre este oficio se toma nota.

4.5 Oficio DG437-2014 de la Sra. Ingrid Moya Abarca, Directora General Adjunta del Instituto Costarricense sobre Drogas invitación al Diagnóstico Nacional de Riesgos Acuerdo Nº482-2014 Se conoce oficio DG437-2014, se comisiona al Fiscal de la Junta Directiva y al encargado del Departamento de la Junta Directiva atender dicho oficio y comunicarse con la Sra. Ingrid Moya Abarca, Directora General Adjunta del Instituto Costarricense sobre Drogas e informe a la Junta Directiva de los resultados de esta participación. Comunicar a: Fiscal de la Junta Directiva Encargado de la Fiscalía Artículo 5: Asuntos de los Señores Directores 5.1 El Lic. Guillermo Smith Ramírez informa que se recibió solicitud de información por parte del Sr. Freddy Vargas en relación con la Sumaria # 13-014258-0042-PE en la que se requería que se les entregue los presupuestos aprobados del 2010 al 2013 y el tipo de financiamiento que tiene el Colegio, la solicitud ha sido atendida a lo interno por la secretaria administrativa de Junta Directiva y por el Asesor interno, teniendo en consideración la respuesta que la solicitud sobre los presupuestos se suministra de acuerdo con lo aprobado en la Asamblea General y la composición de los recursos que llegan al Colegio principalmente proviene de sus agremiados. 5.2 El Lic. Walter Naranjo Solís informa que se ha reunido con la encargada del Departamento Financiero y han revisado el asunto de los estados financieros y lo solicitado por la Junta Directiva en relación al presupuesto, que este punto será hasta el próximo jueves. Y que se trabaja con el tema de la depuración tanto de las cuentas ya informadas en los estados financieros como el activo fijo. También señala que presentará en la próxima sesión el informe relacionado con la depuración de las conciliaciones bancarias. 5.3 La Licda Guiselle Chacón Araya indica que rindió un informe sobre un recurso presentado por la Licda Nidia Perez solicita que se incluya en la próxima sesión de Junta Directiva. 5.4 El Lic. Guillermo Smith Ramírez solicita atención a los señores directores sobre los diferentes acuerdos que tienen a su cargo principalmente a los recursos de revocatoria, en la próxima sesión nuevamente se hará un seguimiento así como lo que se refiere con el Plan de Trabajo 2014.

No habiendo más asuntos por tratar, al ser las veintiún horas con tres minutos se levanta la sesión. NOTA: Leáse correctamente en el acuerdo N°474-2014 de esta acta informe FIS-MEM 205-2013…. Caso N°48-2013

Lic. Guillermo Smith Ramírez Licda. Guiselle Chacón Araya Presidente Secretaria