clasificacion personas naturales

TRANSCRIPT

CLASIFICACION DE LASPERSONAS NATURALES

Ley 1607 de 2012Decreto 1070 de 2013Decreto 3032 de 2013

Estatuto Tributario

CATEGORIAS TRIBUTARIASPARA PERSONAS NATURALES

El artículo 10º de la Ley 1607 de 2012 modificó el artículo 329 del Estatuto Tributario y estableció las siguientes categorías tributarias para las personas naturales:

Empleado

Trabajador por cuenta propia

CATEGORIA TRIBUTARIAEMPLEADO

SOY EL JEFE

La norma señala las siguientes características y condiciones para pertenecer a la categoría de empleados:

Persona natural residente en el país.

El 80% de sus ingresos provienen de una vinculación laboral o legal y reglamentaria , independientemente de su denominación.

Presta el servicio de manera personal.

La realización de la actividad es por cuenta y riesgo del empleador o contratante.

Los servicios técnicos que prestan no requieren de maquinaria o equipo especializado.

Los trabajadores que presten servicios personales mediante el ejercicio de profesiones liberales siempre y cuando el 80% de sus ingresos correspondan al ejercicio de dichas actividades.

No desarrolla ninguna de las actividades económicas señaladas en el articulo 340 del Estatuto Tributario.

CATEGORIA TRIBUTARIATRABAJADOR POR CUENTA PROPIA

SOY EL JEFE

La norma señala las siguientes características y condiciones para pertenecer a la categoría de trabajadores por cuenta propia:

Persona natural residente en el país.

Desarrolla alguna de las actividades económicas del articulo 340 del E.T.

El 80% de sus ingresos provienen de una vinculación laboral o legal y reglamentaria , independientemente de su denominación.

Desarrolla la actividad por cuenta y riesgo propio.

Los ingresos percibidos son inferiores a 27.000 UVT.

CATEGORIA TRIBUTARIAOTROS CONTRIBUYENTES

EMPLEADO

TRABAJADOR

OTROS

Para efectos del impuesto de renta y complementarios las personas naturales residentes que no clasifiquen en ninguna de las categorías anteriores, que no realicen ninguna de las actividades mencionadas en el artículo 340 del estatuto tributario y los trabajadores por cuenta propia cuyos ingresos sean superiores a 27.000 UVT seguirán sujetas al régimen ordinario.

LISTA DE CHEQUEOPARA LOS EMPLEADORES

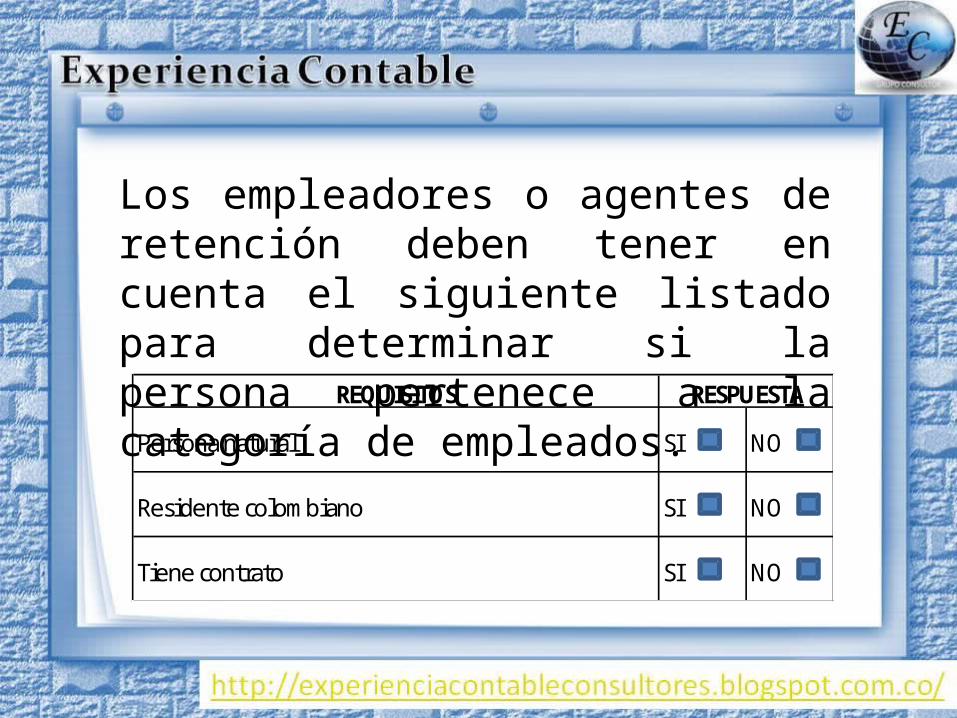

Los empleadores o agentes de retención deben tener en cuenta el siguiente listado para determinar si la persona pertenece a la categoría de empleados.

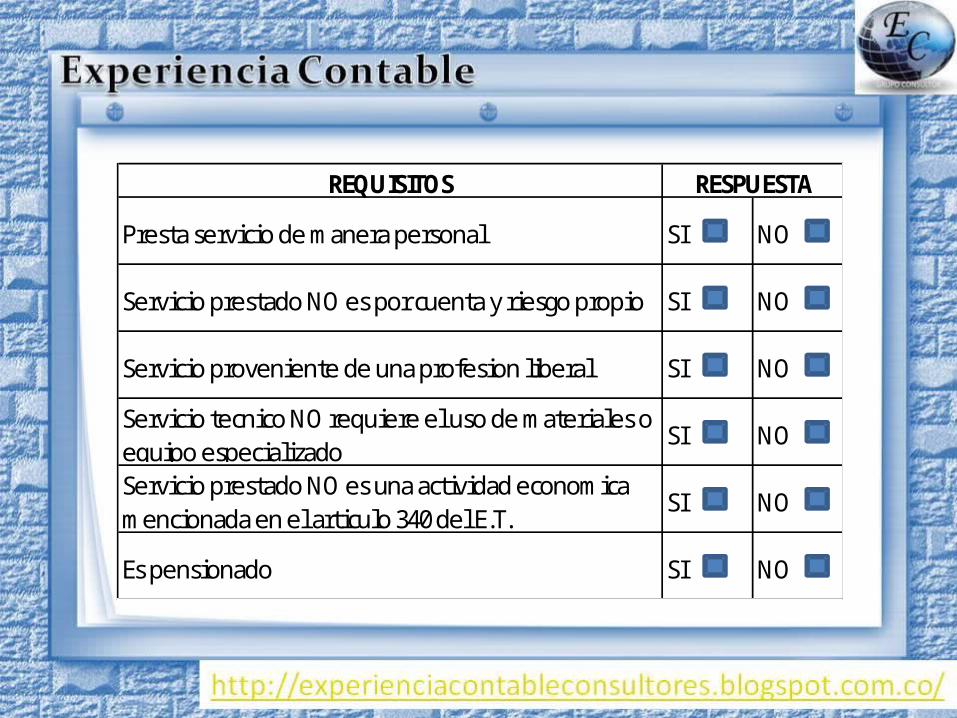

REQUISITOS

Persona natural SI NO

Residente colombiano SI NO

Tiene contrato SI NO

RESPUESTA

REQUISITOS

Presta servicio de manera personal SI NO

Servicio prestado NO es por cuenta y riesgo propio SI NO

Servicio proveniente de una profesion liberal SI NO

Servicio tecnico NO requiere el uso de materiales o equipo especializado

SI NO

Servicio prestado NO es una actividad economica mencionada en el articulo 340 del E.T.

SI NO

Es pensionado SI NO

RESPUESTA

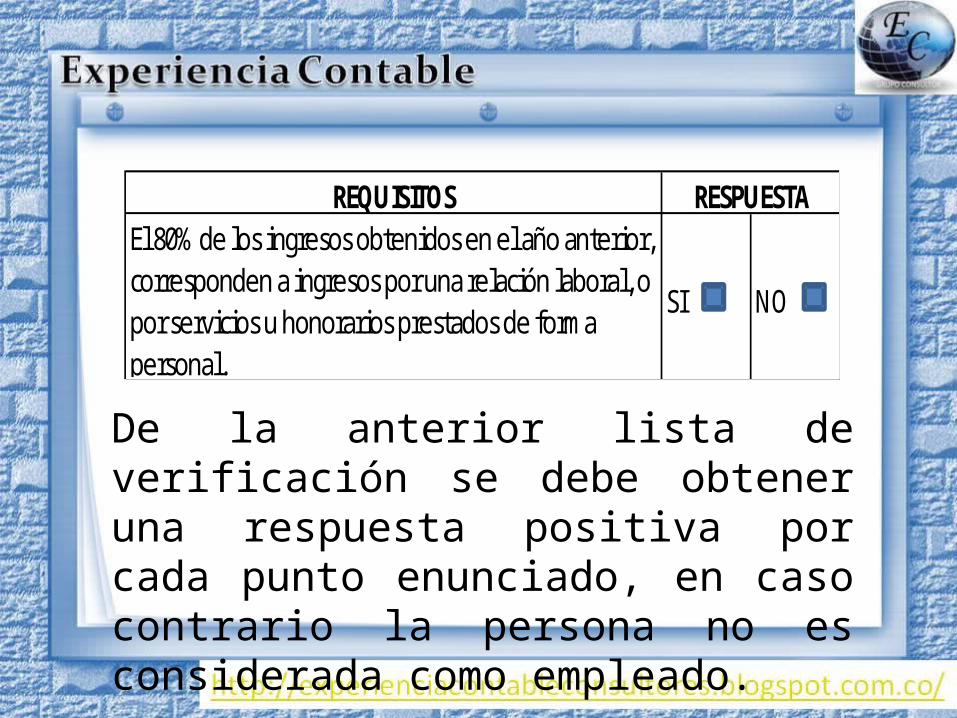

De la anterior lista de verificación se debe obtener una respuesta positiva por cada punto enunciado, en caso contrario la persona no es considerada como empleado.

REQUISITOSEl 80% de los ingresos obtenidos en el año anterior, corresponden a ingresos por una relación laboral, o por servicios u honorarios prestados de forma personal.

SI NO

RESPUESTA

CERTIFICADO PERSONAS NATURALESPARA ESTABLECER CATEGORIA

TRIBUTARIA

De acuerdo al articulo 1º del Decreto 1070 del 28 de Mayo de 2013, las personas naturales deben entregar a sus empleadores o agentes de retención, a mas tardar el 31 de Marzo de cada año información necesaria que permita determinar la categoría tributaria a la que pertenecen.

Ver modelo de certificación

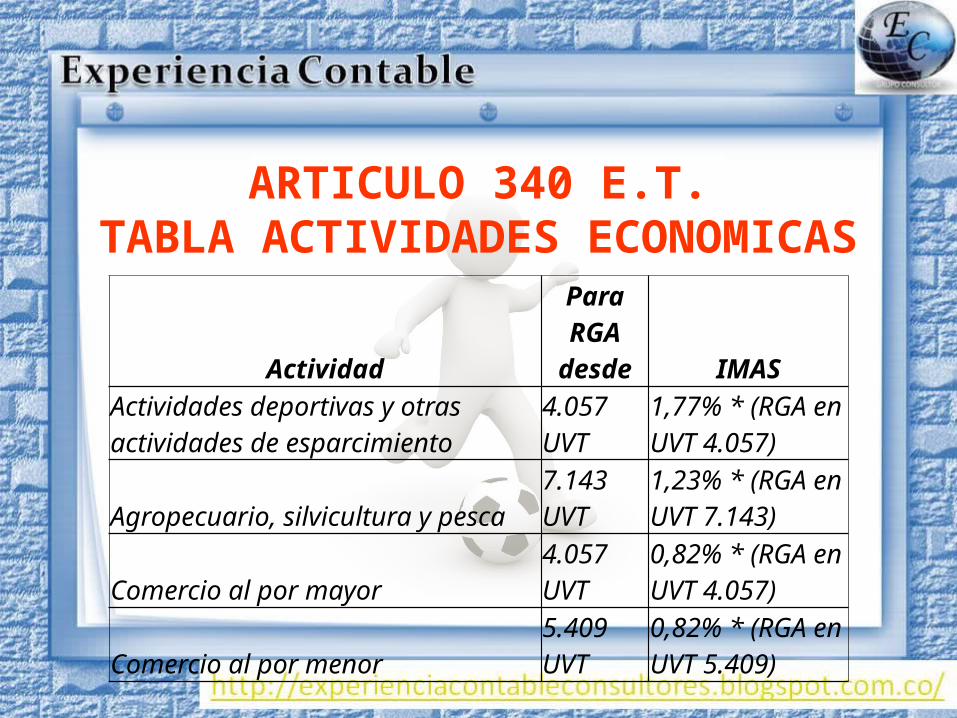

ARTICULO 340 E.T.TABLA ACTIVIDADES ECONOMICAS

ActividadPara RGA

desde IMASActividades deportivas y otras actividades de esparcimiento

4.057 UVT

1,77% * (RGA en UVT 4.057)

Agropecuario, silvicultura y pesca7.143 UVT

1,23% * (RGA en UVT 7.143)

Comercio al por mayor4.057 UVT

0,82% * (RGA en UVT 4.057)

Comercio al por menor5.409 UVT

0,82% * (RGA en UVT 5.409)

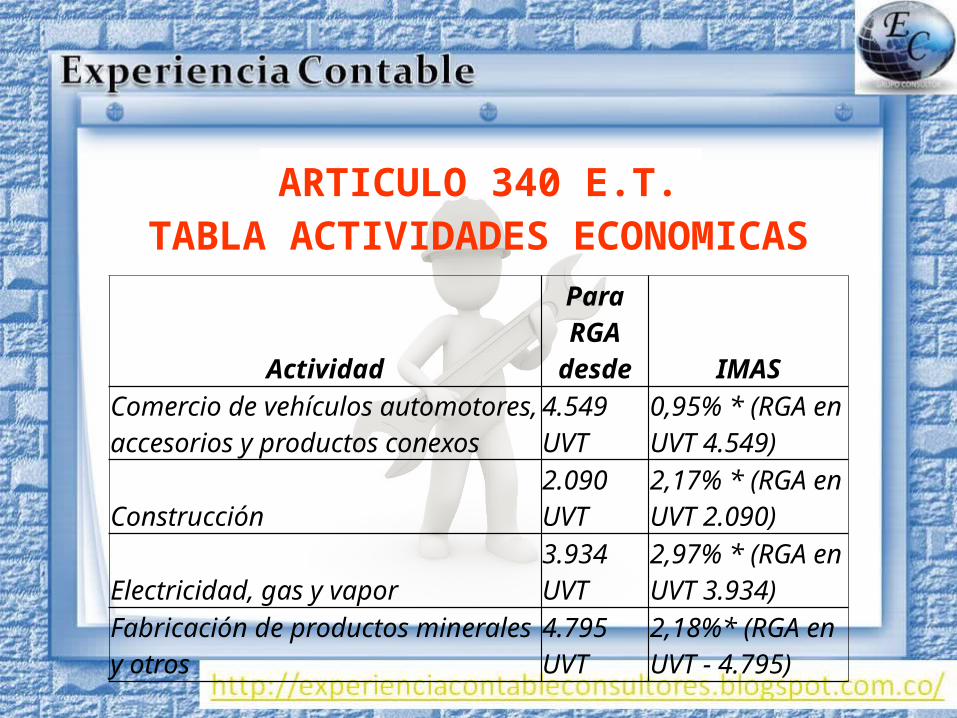

ARTICULO 340 E.T.TABLA ACTIVIDADES ECONOMICAS

ActividadPara RGA

desde IMASComercio de vehículos automotores, accesorios y productos conexos

4.549 UVT

0,95% * (RGA en UVT 4.549)

Construcción2.090 UVT

2,17% * (RGA en UVT 2.090)

Electricidad, gas y vapor3.934 UVT

2,97% * (RGA en UVT 3.934)

Fabricación de productos minerales y otros

4.795 UVT

2,18%* (RGA en UVT - 4.795)

ARTICULO 340 E.T.TABLA ACTIVIDADES ECONOMICAS

ActividadPara RGA

desde IMAS

Fabricación de sustancias químicas4.549 UVT

2,77% * (RGA en UVT - 4.549)

Industria de la madera, corcho y papel4.549 UVT

2,3% * (RGA en UVT - 4.549)

Manufactura alimentos4.549 UVT

1,13% * (RGA en UVT - 4.549)

Manufactura textiles, prendas de vestir y cuero

4.303 UVT

2,93% * (RGA en UVT - 4.303)

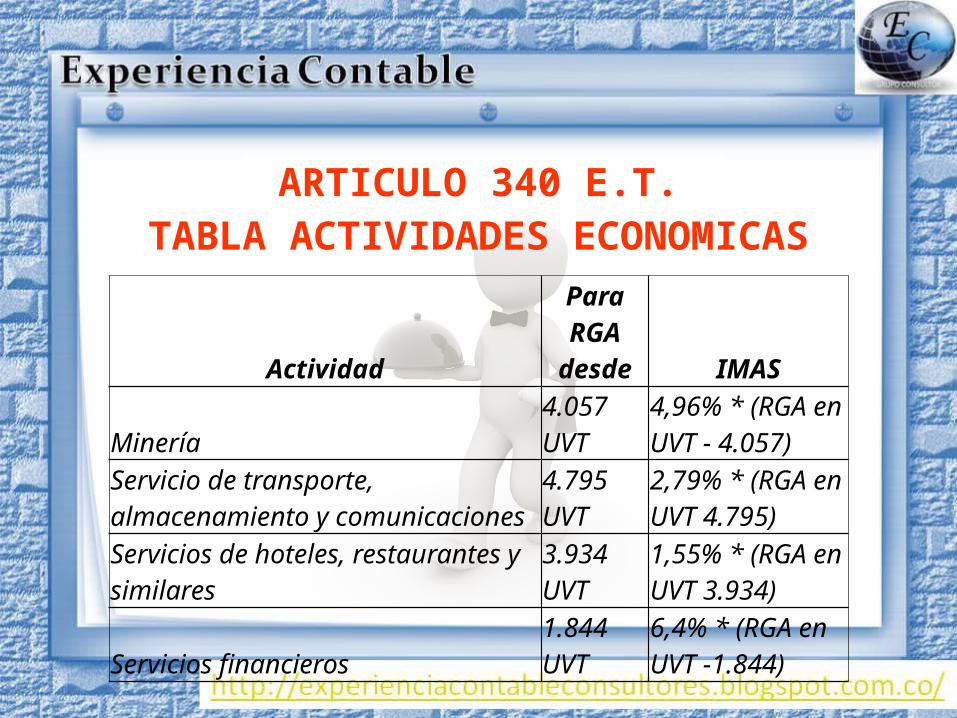

ARTICULO 340 E.T.TABLA ACTIVIDADES ECONOMICAS

ActividadPara RGA

desde IMAS

Minería4.057 UVT

4,96% * (RGA en UVT - 4.057)

Servicio de transporte, almacenamiento y comunicaciones

4.795 UVT

2,79% * (RGA en UVT 4.795)

Servicios de hoteles, restaurantes y similares

3.934 UVT

1,55% * (RGA en UVT 3.934)

Servicios financieros1.844 UVT

6,4% * (RGA en UVT -1.844)

Elaborado por:EDWARD ALBERTO CRUZ VEGA

Contador Público TituladoUniversidad Central de Colombia

@edwcruz1980/edwcruz1980