clase 3 sistema nacional de tesoreria (1)

DESCRIPTION

ComentarioTRANSCRIPT

SISTEMA DE NACIONAL DE TESORERIA.

Ley Marco. Administración Financiera Ley 28112.Ley general del sistema nacional de tesoreria 28693

CPC. LILI MARTINEZ LOZANO

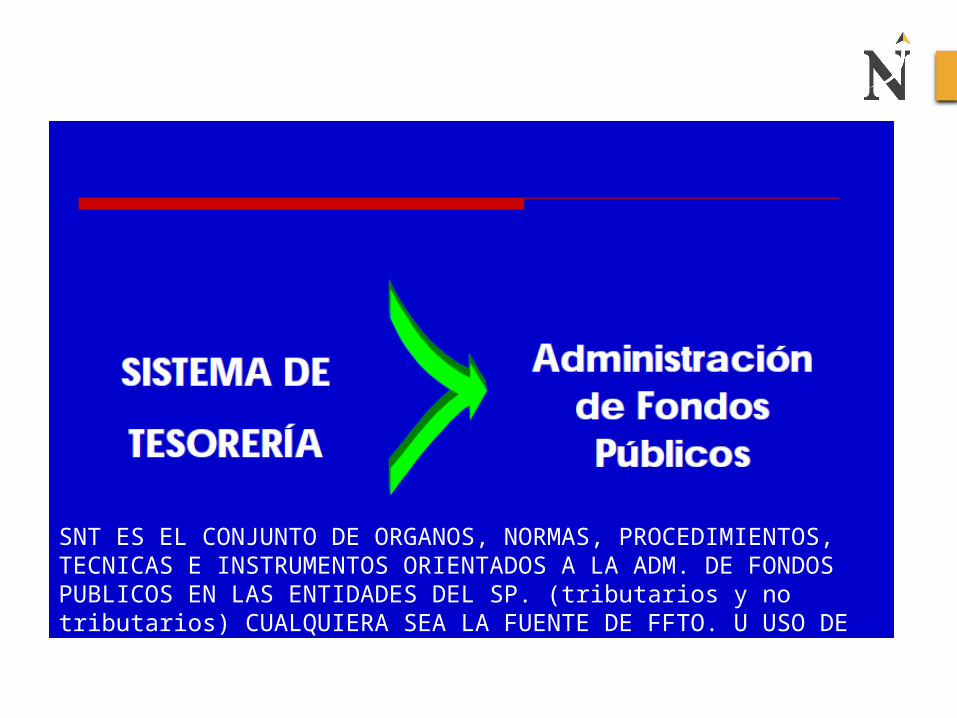

SNT ES EL CONJUNTO DE ORGANOS, NORMAS, PROCEDIMIENTOS, TECNICAS E INSTRUMENTOS ORIENTADOS A LA ADM. DE FONDOS PUBLICOS EN LAS ENTIDADES DEL SP. (tributarios y no tributarios) CUALQUIERA SEA LA FUENTE DE FFTO. U USO DE LOS MISMOS.

PRINCIPIOS

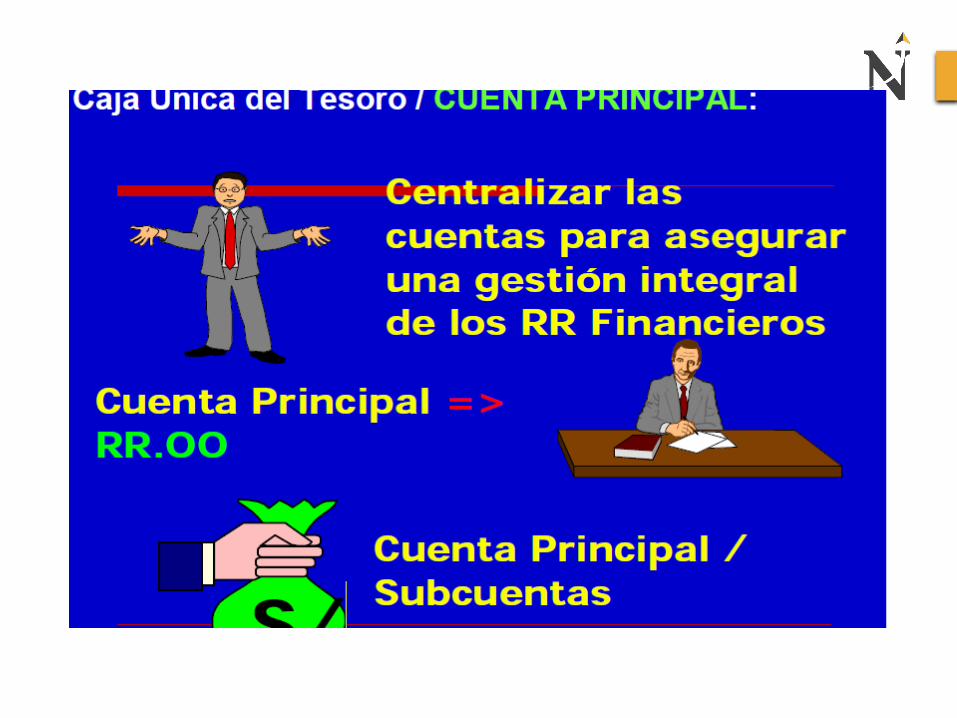

• Unidad de caja: Caja única del TP con el objeto de centralizar las cuentas que determine la DNTP, para asegurar una gestión integral de los recursos financieros del Estado.

• Centralizar los recursos financieros de la entidad y ponerlos a disposición de tesorería.

• Economicidad:

Organo rector del SNT: Dicta Normas y establece procedimientos relacionados con su ámbito en el marco de la Ley 28112, directivas e instructivos

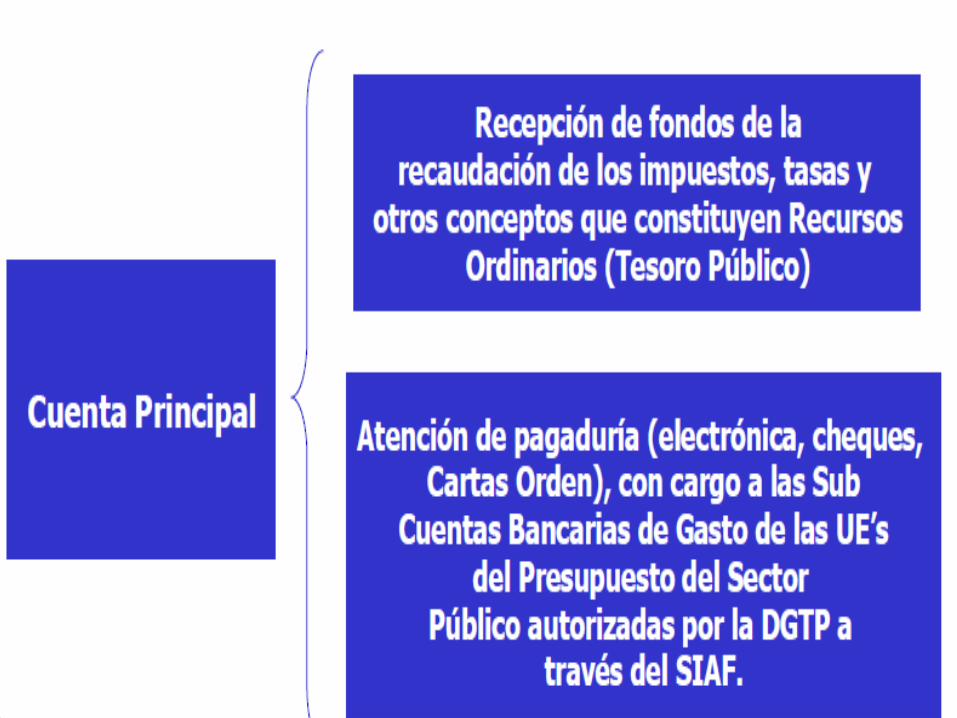

La cuenta principal: sub cta. De ingresos y subcta. De gastos.

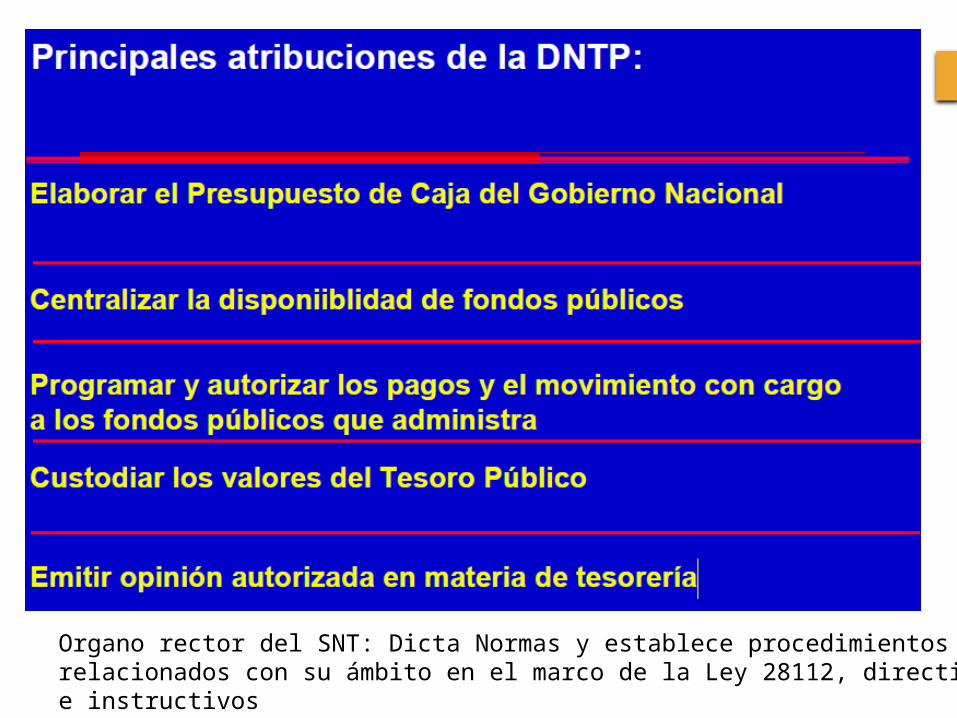

El Presupuesto de Caja del Gobierno Nacional es el instrumento de gestión financiera que expresa el pronóstico de los niveles de liquidez disponible para cada mes, sobre la base dela estimación de los fondos del Tesoro Público a ser percibidos o recaudados, y de las obligacionescuya atención se ha priorizado para el mismo período.

Mediante el Presupuesto de Caja se establece la oportunidad del financiamiento que se requiera, con la finalidad de orientar el proceso de la ejecución presupuestal y financiera.

A nivel de cada entidad, se entiende que la Programación de Caja es el proceso a través delcual se elabora el Presupuesto de Caja institucional.

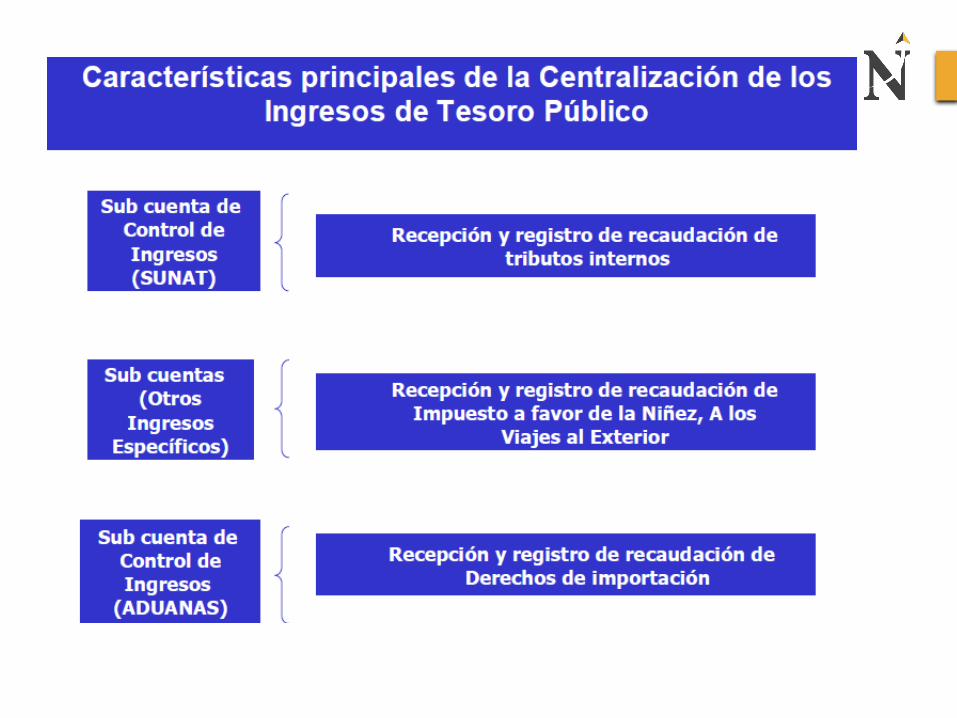

• Depósito y Registro de Fondos Públicos• La Dirección Nacional del Tesoro Público regula los procedimientos para la

recaudación,• registro y depósito de los fondos públicos; estableciendo las cuentas

correspondientes/12.• Los fondos públicos recaudados o percibidos se deben depositar en forma íntegra,

dentro• de las veinticuatro (24) horas de su percepción o recaudación (salvo las excepciones

debidamente• establecidas por el SNT.

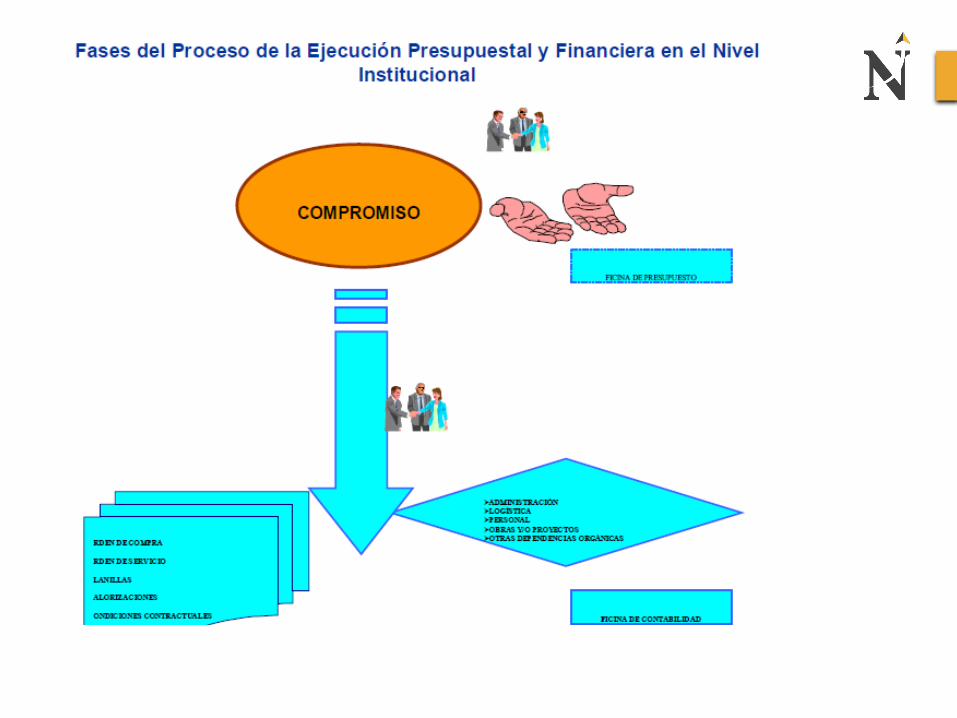

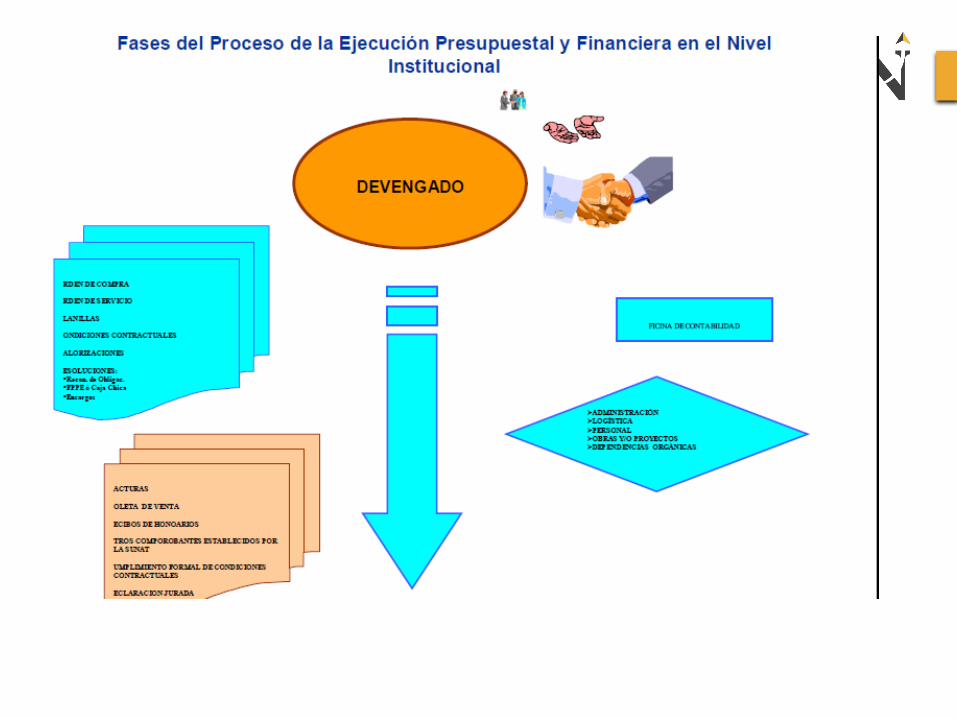

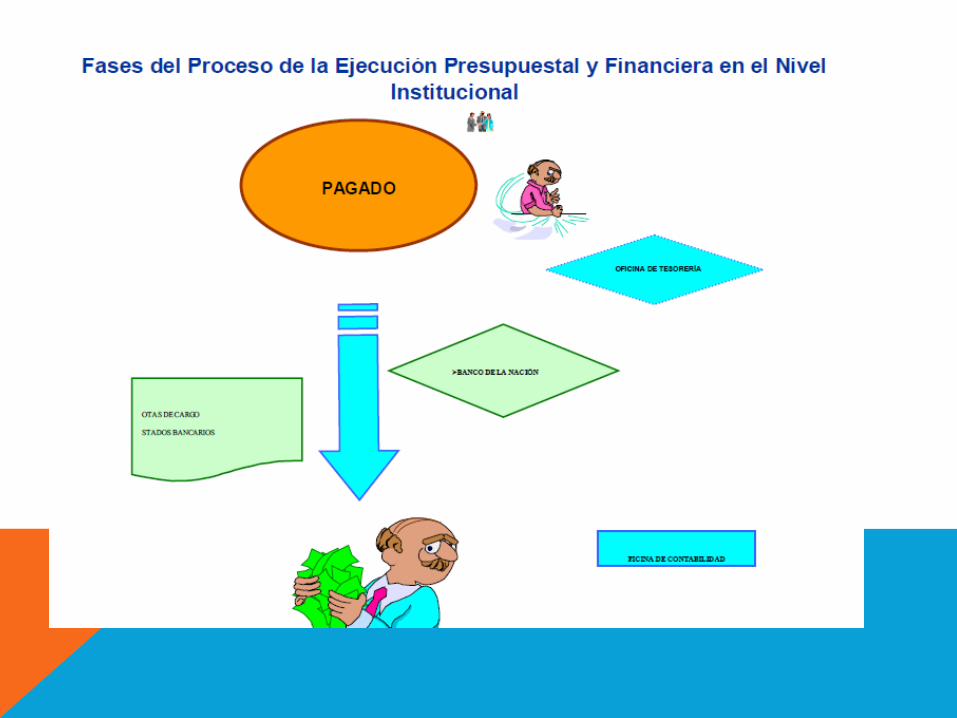

FORMALIZACIÓN DEL DEVENGADO Y DEL PAGO

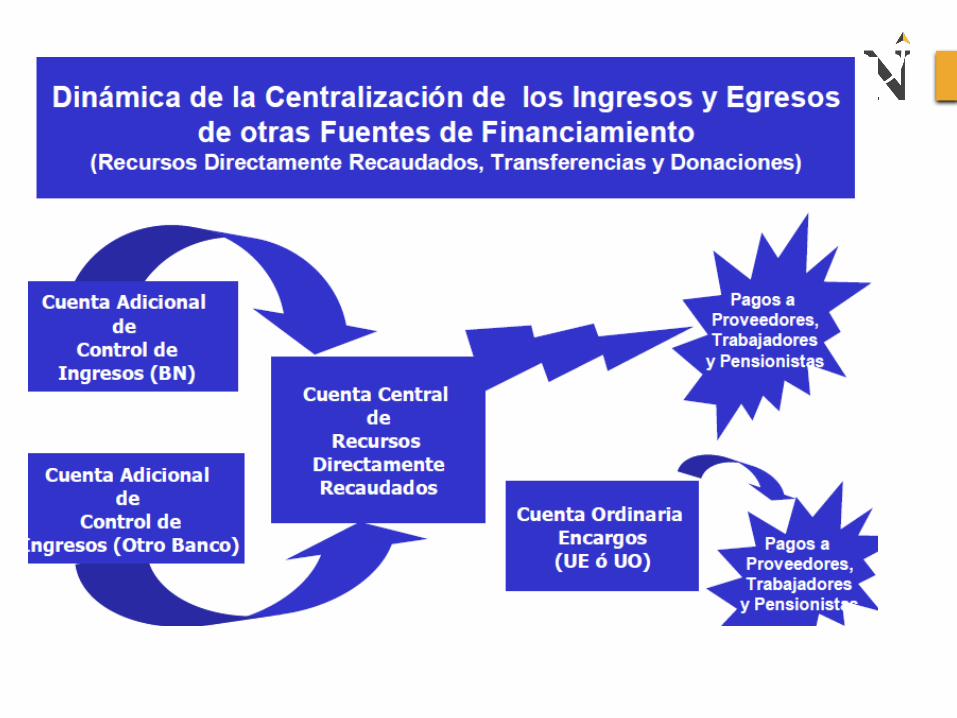

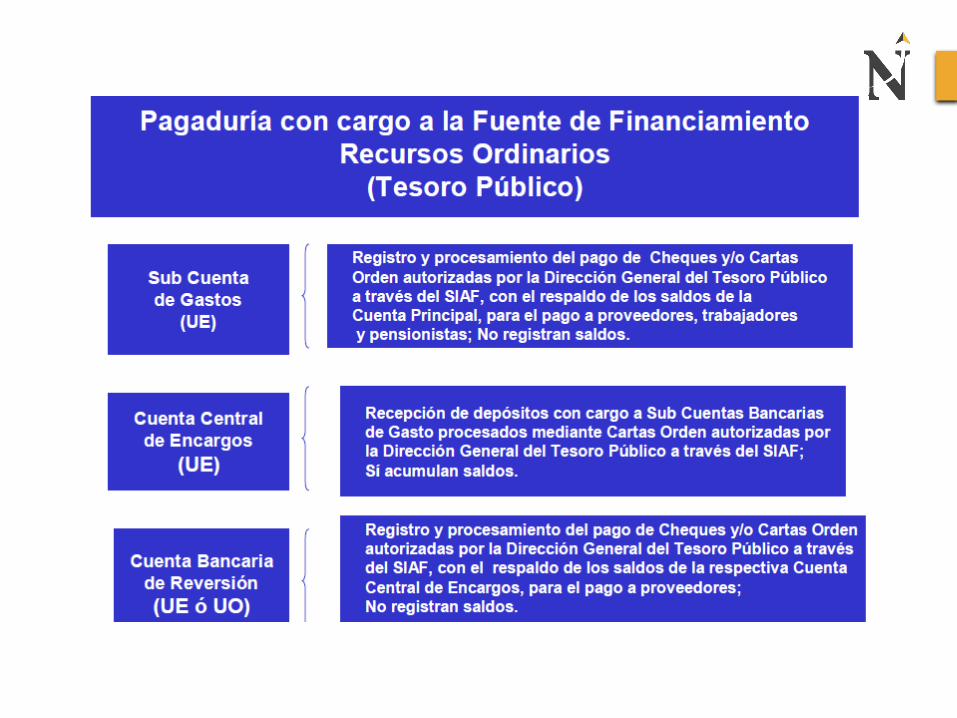

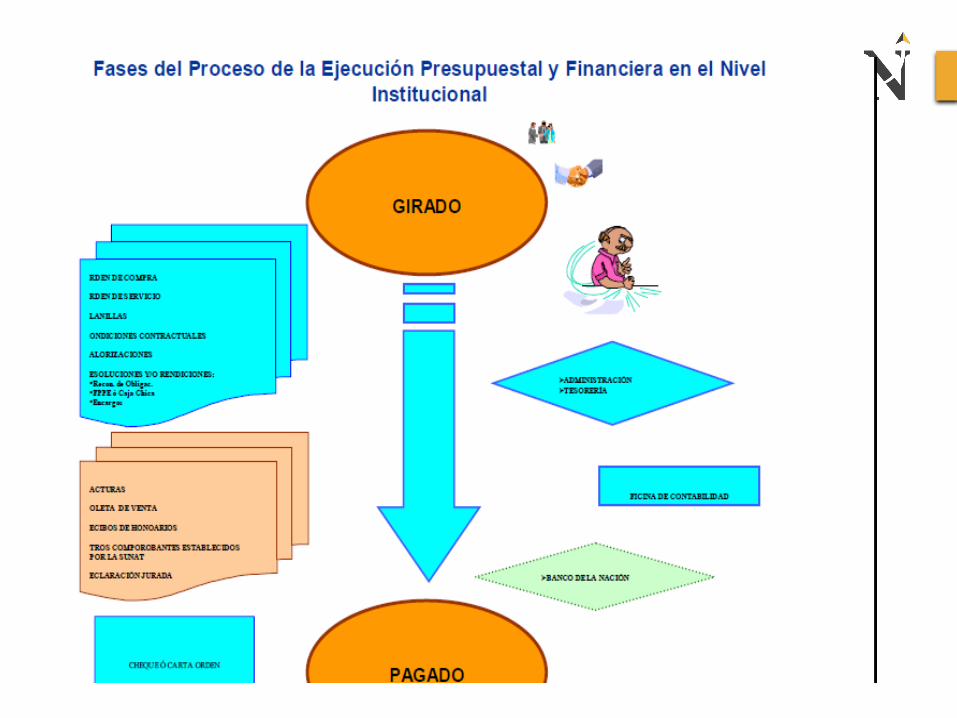

• El devengado se formaliza, una vez que se han cumplido las siguientes acciones:• • La recepción satisfactoria de los bienes adquiridos, la efectiva prestación de los servicios• contratados, o el cumplimiento de los términos contractuales o legales (cuando se trate• de gastos sin contraprestación inmediata o directa)/13 y,• • El registro en el Sistema Integrado de Administración Financiera del Sector Público• (SIAF-SP)/14.• El pago sólo procede si está debidamente formalizado el devengado correspondiente, y• registrado en el Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP).• Está prohibido el pago de obligaciones que no cumplan con esta disposición. El pago efectivo• debe realizarse de acuerdo al Presupuesto de Caja.• Los pagos se pueden realizar mediante cheques, abonos en cuentas bancarias, en efectivo o• por medios electrónicos. Para tal efecto, la Dirección Nacional de Tesoro Público establece• los procedimientos, normas y plazos de pagaduría.

SERVICIOS BANCARIOS

• La DNTP acuerda con el Banco de la Nación los servicios bancarios y facilidades en el movimiento de fondos sujetos a su administración. MN. Me

• DNTP puede celebrar convenios con el BCRP y otras entidades del SF.para alcanzar mayor cobertura y eficiencia en sus operaciones.

• MODALIDAD DE PAGO• . Mediante cheques, o carta orden a los fondos públicos-cuentas bancarias de la UE.• . Mediante abonos en cuentas bancarias del SF a favor del beneficiario del pago.• . Mediante efectivo, cuando se trate de jornales, ser. Bancarios, propinas, etc. Según

la directiva de tesoreria.