clas if icac i on funcional

DESCRIPTION

¡'+TRANSCRIPT

11

Facultad de Ciencias Jurídicas y Sociales (Toledo)Facultad de Ciencias Jurídicas y Sociales (Toledo)

Clasificación funcional de la Clasificación funcional de la Cuenta de Pérdidas y Cuenta de Pérdidas y Ganancias de cara al Ganancias de cara al análisis económicoanálisis económico

22

CLASIFICACIÓN DE LA CUENTA DE PÉRDIDAS Y GANANCIAS

Previo al Previo al análisis económicoanálisis económico es necesaria la es necesaria la clasificaciónclasificación de los componentes de la cuenta de de los componentes de la cuenta de pérdidas y ganancias.pérdidas y ganancias.

La clasificación se hace con un criterio de La clasificación se hace con un criterio de funcionalidadfuncionalidad..

Clasificación funcionalClasificación funcional: estructuración según las : estructuración según las fases de actividad del ciclo de explotaciónfases de actividad del ciclo de explotación, donde , donde se producen las transformaciones del patrimonio se producen las transformaciones del patrimonio

(riqueza) en ingresos y gastos (renta).(riqueza) en ingresos y gastos (renta).

33

El El objetivo objetivo es ver cómo ha es ver cómo ha participadoparticipado el el patrimonio en la formación del ingreso y del gasto patrimonio en la formación del ingreso y del gasto de la actividad.de la actividad.

Es un instrumento básico para el Es un instrumento básico para el análisis análisis económicoeconómico ( (rentabilidad-eficienciarentabilidad-eficiencia) de la gestión ) de la gestión empresarial.empresarial.

Se pueden hacer Se pueden hacer diferentes clasificacionesdiferentes clasificaciones según según la forma de agrupar y detallar los elementos de la la forma de agrupar y detallar los elementos de la Cuenta de Pérdidas y Ganancias para obtener Cuenta de Pérdidas y Ganancias para obtener diferentes conclusionesdiferentes conclusiones que se pretenden con el que se pretenden con el análisis.análisis.

44

CRITERIOS DE CLASIFICACIÓN

- CRITERIOS FINANCIEROS

- CRITERIOS ANALÍTICOS

55

CUENTA DE PÉRDIDAS Y CUENTA DE PÉRDIDAS Y GANANCIAS - GANANCIAS -

CRITERIOS CRITERIOS FINANCIEROSFINANCIEROS

66

CLASIFICACIÓN CON CRITERIOS FINANCIEROS

La clasificación se efectuará de acuerdo a la La clasificación se efectuará de acuerdo a la naturaleza del gasto e ingresonaturaleza del gasto e ingreso y se estructurará y se estructurará siguiendo el criterio del siguiendo el criterio del Plan General de Plan General de Contabilidad de 2007.Contabilidad de 2007.

La cuenta atiende a una La cuenta atiende a una formulación verticalformulación vertical (relacionando ingresos menos gastos, al modo de (relacionando ingresos menos gastos, al modo de la cuenta de resultados analítica).la cuenta de resultados analítica).

77

NOVEDADES RESPECTO AL PGC-90

Formato en verticalFormato en vertical en lista en lugar de formato en lista en lugar de formato en cuenta, más complicado.en cuenta, más complicado.

Contiene INGRESOS por Contiene INGRESOS por ajustes a valor ajustes a valor razonable razonable para algunos activos o pasivospara algunos activos o pasivos..

Desaparece el apartado de Desaparece el apartado de resultados resultados extraordinariosextraordinarios, pasando estas cuentas al resto , pasando estas cuentas al resto de los tramos (explotación o financiero).de los tramos (explotación o financiero).

Epígrafe nuevo: “Resultado del ejercicio Epígrafe nuevo: “Resultado del ejercicio procedente de procedente de operaciones interrumpidasoperaciones interrumpidas” ” (NETO DE IMPUESTOS).(NETO DE IMPUESTOS).

88

La cuenta de pérdidas y gananciascuenta de pérdidas y ganancias recoge separados los ingresos y gastos del ejercicio; y, por diferencia, el resultado.

El ECPNECPN recogerá el registro de ciertos ingresos y gastos ocasionados por variaciones de valor derivadas de la aplicación del criterio del valor razonable que, cuando se cumplan las circunstancias previstas para ello, revertirán a la cuenta de pérdidas y ganancias.

CUENTA DE PÉRDIDAS Y GANANCIAS PGC-2007

99

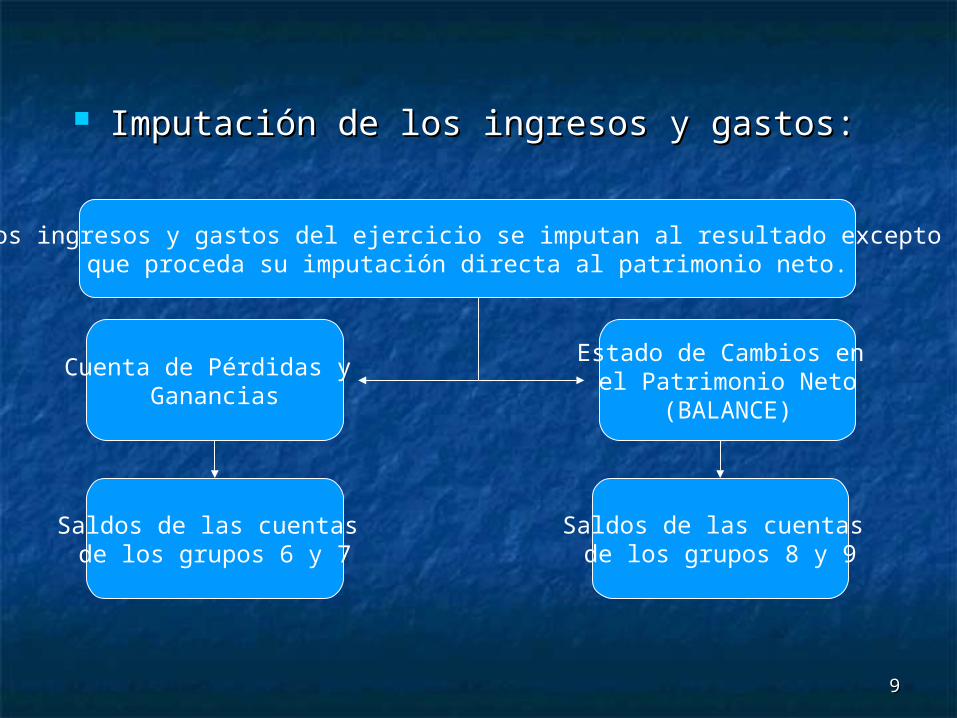

Imputación de los ingresos y gastos:Imputación de los ingresos y gastos:

Los ingresos y gastos del ejercicio se imputan al resultado excepto que proceda su imputación directa al patrimonio neto.

Cuenta de Pérdidas y Ganancias

Estado de Cambios en el Patrimonio Neto

(BALANCE)

Saldos de las cuentas de los grupos 6 y 7

Saldos de las cuentas de los grupos 8 y 9

1010

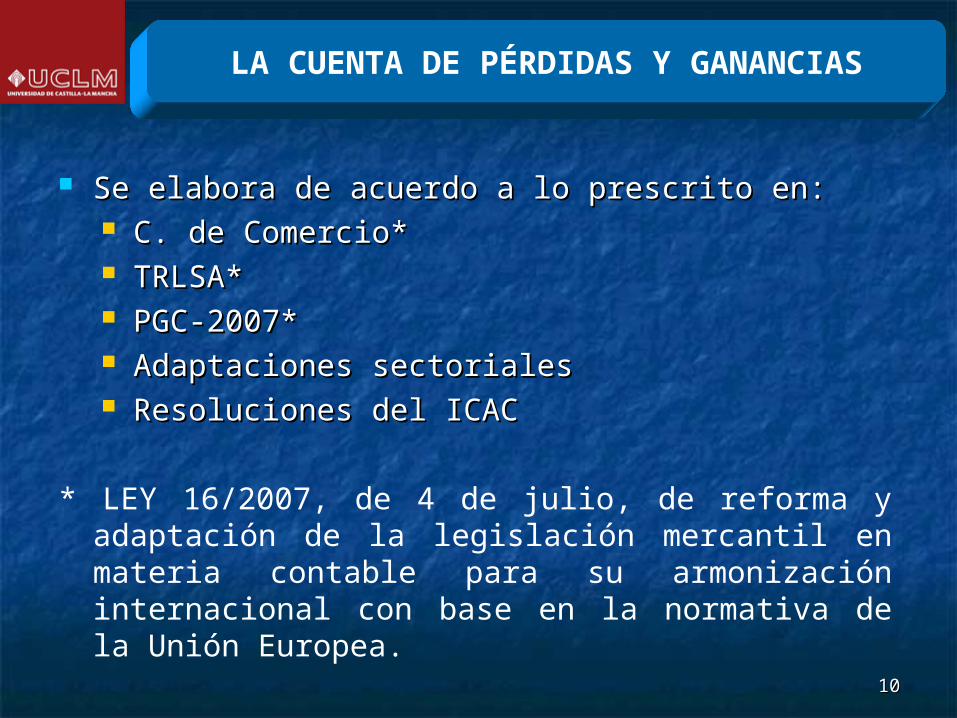

Se elabora de acuerdo a lo prescrito en:Se elabora de acuerdo a lo prescrito en: C. de Comercio* C. de Comercio* TRLSA*TRLSA* PGC-2007* PGC-2007* Adaptaciones sectoriales Adaptaciones sectoriales Resoluciones del ICACResoluciones del ICAC

* LEY 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea.

LA CUENTA DE PÉRDIDAS Y GANANCIAS

1111

CLASIFICACIÓN CON CRITERIOS FINANCIEROS

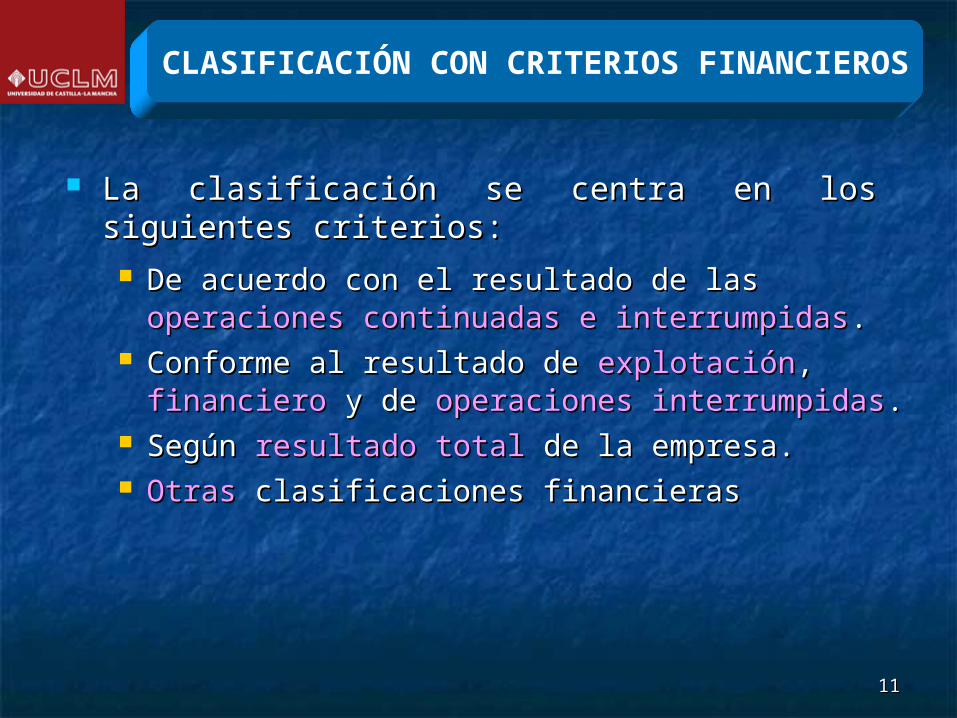

De acuerdo con el resultado de las De acuerdo con el resultado de las operaciones operaciones continuadas e interrumpidascontinuadas e interrumpidas..

Conforme al resultado de Conforme al resultado de explotaciónexplotación, , financierofinanciero y de y de operaciones interrumpidasoperaciones interrumpidas..

Según Según resultado totalresultado total de la empresa. de la empresa. OtrasOtras clasificaciones financieras clasificaciones financieras

La clasificación se centra en los siguientes La clasificación se centra en los siguientes criterios:criterios:

1212

CRITERIO:Operaciones Continuadas e Interrumpidas

Ingresos de explotación

Gastos de explotación

Ingresos financieros

Gastos financieros

Resultado de explotación Resultado

financiero

Resultado antes de impuestos

Impuesto sobre beneficios

Resultado procedente de OPERACIONES CONTINUADAS

OPERACIONES INTERRUMPIDAS

RESULTADO DELEJERCICIO

1313

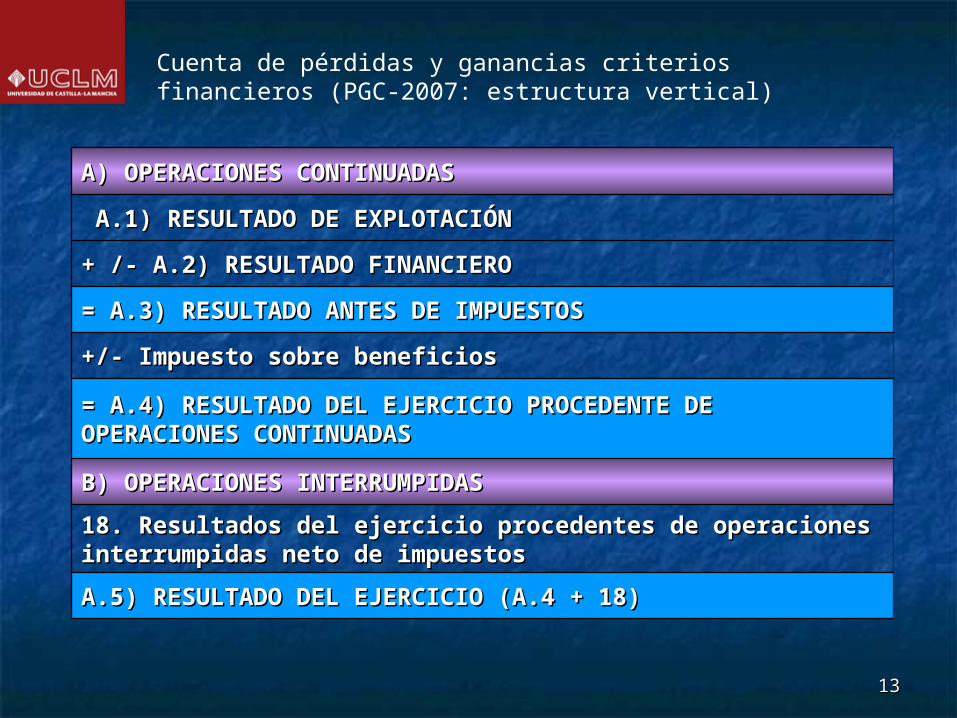

A.5) RESULTADO DEL EJERCICIO (A.4 + 18)A.5) RESULTADO DEL EJERCICIO (A.4 + 18)

18. Resultados del ejercicio procedentes de operaciones interrumpidas neto de 18. Resultados del ejercicio procedentes de operaciones interrumpidas neto de impuestosimpuestos

B) OPERACIONES INTERRUMPIDASB) OPERACIONES INTERRUMPIDAS

= A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE = A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADASOPERACIONES CONTINUADAS

+/- Impuesto sobre beneficios+/- Impuesto sobre beneficios

= A.3) RESULTADO ANTES DE IMPUESTOS= A.3) RESULTADO ANTES DE IMPUESTOS

+ /- A.2) RESULTADO FINANCIERO+ /- A.2) RESULTADO FINANCIERO

A.1) RESULTADO DE EXPLOTACIÓNA.1) RESULTADO DE EXPLOTACIÓN

A) OPERACIONES CONTINUADASA) OPERACIONES CONTINUADAS

Cuenta de pérdidas y ganancias criterios financieros (PGC-2007: estructura vertical)

1414

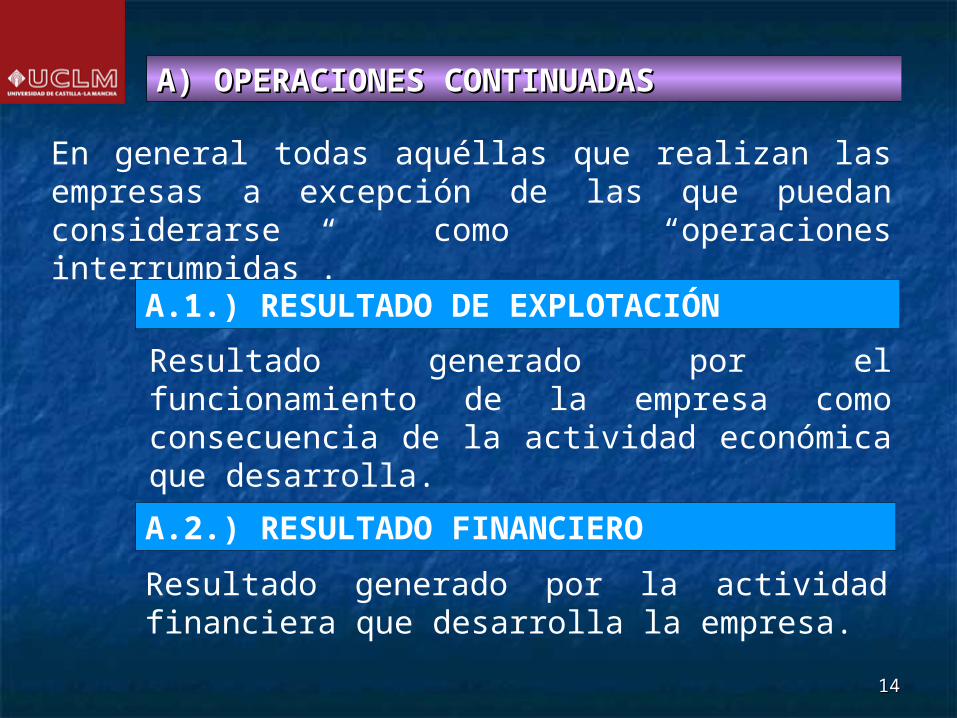

A) OPERACIONES CONTINUADASA) OPERACIONES CONTINUADAS

En general todas aquéllas que realizan las empresas a excepción de las que puedan considerarse como “operaciones interrumpidas”.

A.1.) RESULTADO DE EXPLOTACIÓN

Resultado generado por el funcionamiento de la empresa como consecuencia de la actividad económica que desarrolla.

A.2.) RESULTADO FINANCIERO

Resultado generado por la actividad financiera que desarrolla la empresa.

1515

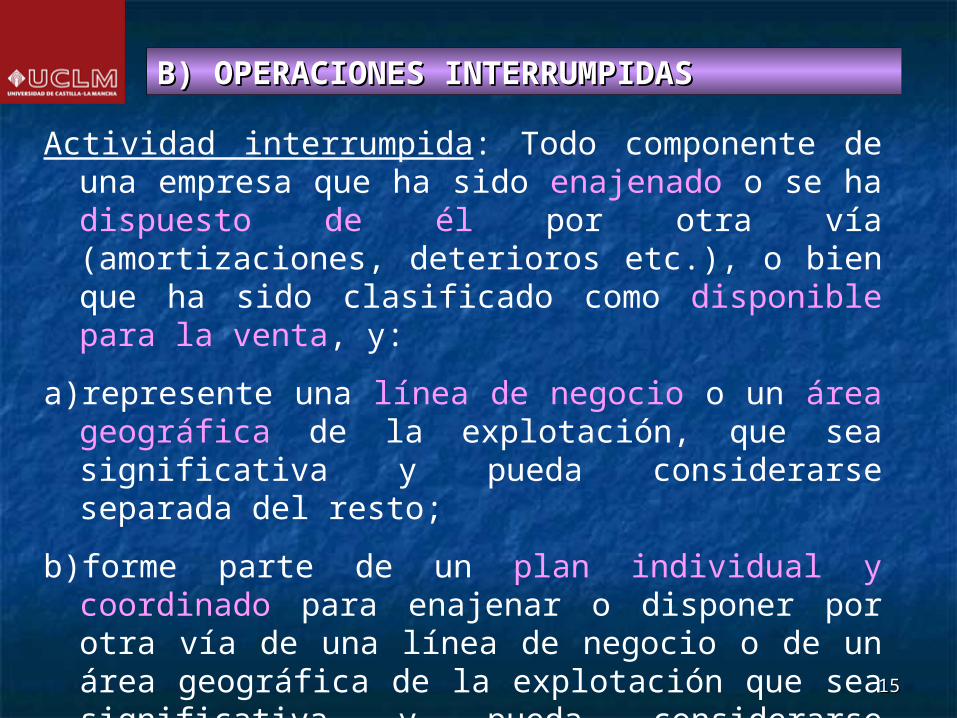

B) OPERACIONES INTERRUMPIDASB) OPERACIONES INTERRUMPIDAS

Actividad interrumpida: Todo componente de una empresa que ha sido enajenado o se ha dispuesto de él por otra vía (amortizaciones, deterioros etc.), o bien que ha sido clasificado como disponible para la venta, y:

a)represente una línea de negocio o un área geográfica de la explotación, que sea significativa y pueda considerarse separada del resto;

b)forme parte de un plan individual y coordinado para enajenar o disponer por otra vía de una línea de negocio o de un área geográfica de la explotación que sea significativa y pueda considerarse separada del resto; o

c) sea una empresa dependiente adquirida exclusivamente con la finalidad de venderla.

1616

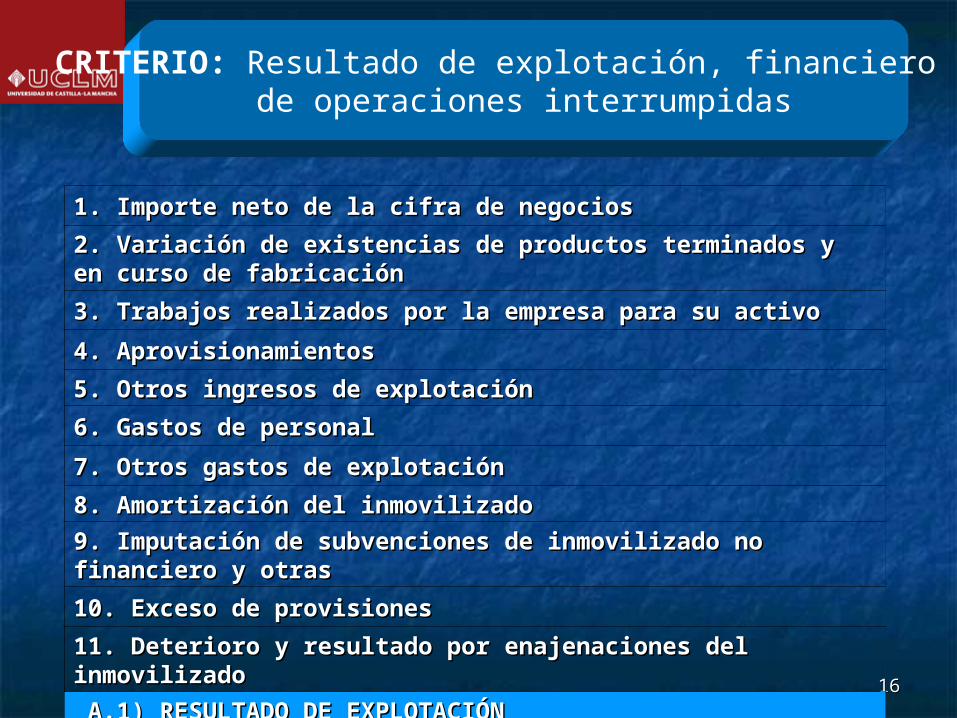

1. Importe neto de la cifra de negocios1. Importe neto de la cifra de negocios

2. Variación de existencias de productos terminados y en curso de fabricación2. Variación de existencias de productos terminados y en curso de fabricación

3. Trabajos realizados por la empresa para su activo3. Trabajos realizados por la empresa para su activo

4. Aprovisionamientos4. Aprovisionamientos

5. Otros ingresos de explotación5. Otros ingresos de explotación

6. Gastos de personal6. Gastos de personal

7. Otros gastos de explotación7. Otros gastos de explotación

8. Amortización del inmovilizado8. Amortización del inmovilizado

9. Imputación de subvenciones de inmovilizado no financiero y otras9. Imputación de subvenciones de inmovilizado no financiero y otras

10. Exceso de provisiones10. Exceso de provisiones

11. Deterioro y resultado por enajenaciones del inmovilizado11. Deterioro y resultado por enajenaciones del inmovilizado

A.1) RESULTADO DE EXPLOTACIÓNA.1) RESULTADO DE EXPLOTACIÓN

CRITERIO: Resultado de explotación, financiero y de operaciones interrumpidas

1717

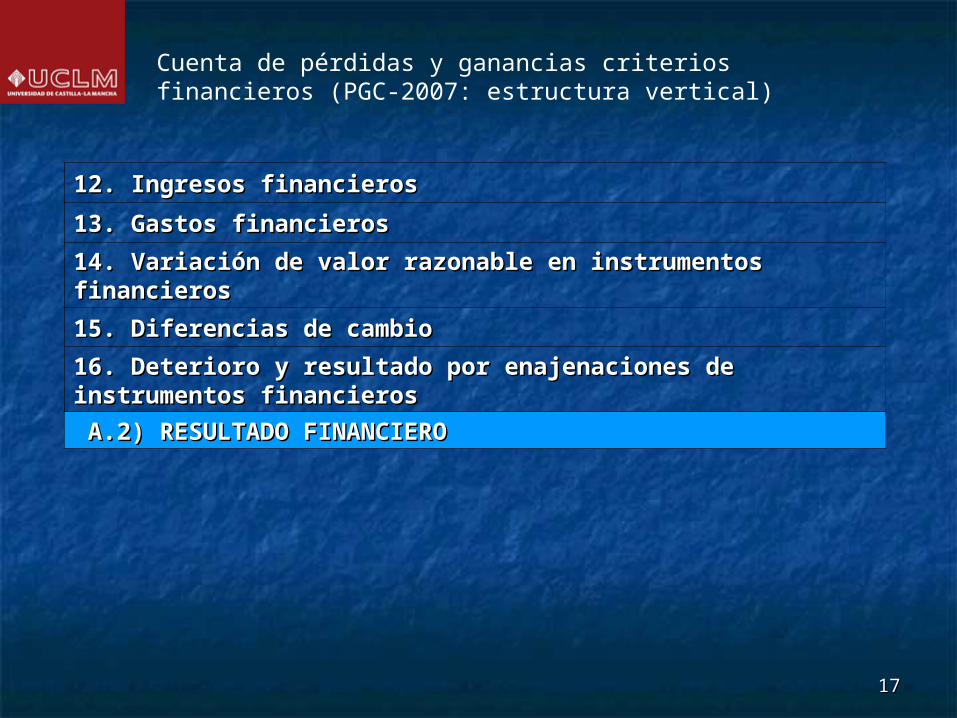

12. Ingresos financieros12. Ingresos financieros

13. Gastos financieros13. Gastos financieros

14. Variación de valor razonable en instrumentos financieros14. Variación de valor razonable en instrumentos financieros

15. Diferencias de cambio15. Diferencias de cambio

16. Deterioro y resultado por enajenaciones de instrumentos financieros16. Deterioro y resultado por enajenaciones de instrumentos financieros

A.2) RESULTADO FINANCIEROA.2) RESULTADO FINANCIERO

Cuenta de pérdidas y ganancias criterios financieros (PGC-2007: estructura vertical)

1818

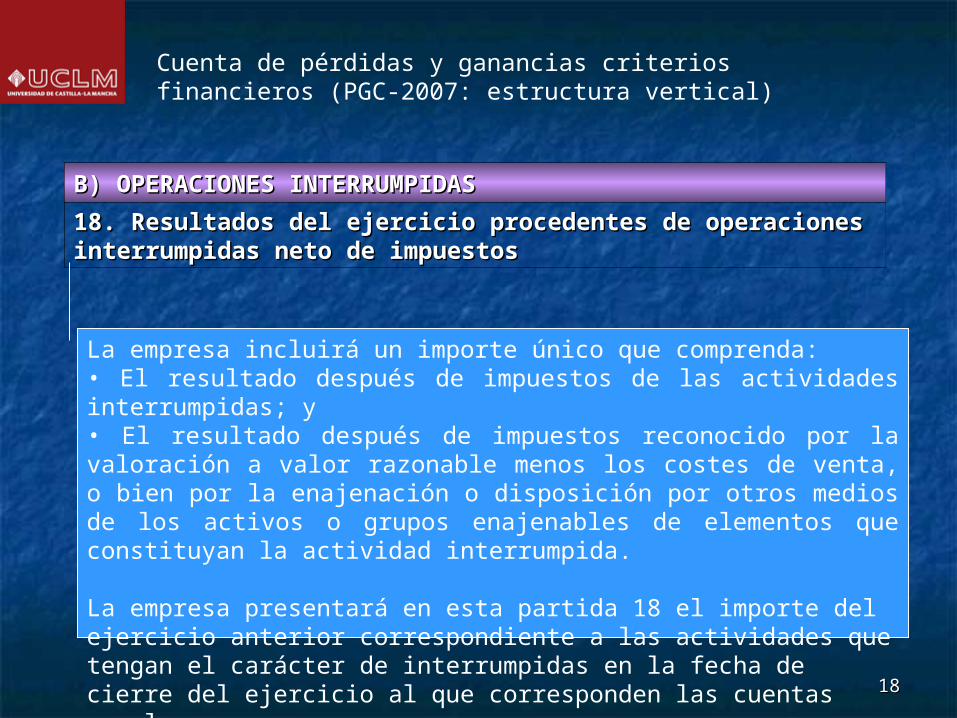

B) OPERACIONES INTERRUMPIDASB) OPERACIONES INTERRUMPIDAS

18. Resultados del ejercicio procedentes de operaciones interrumpidas neto de 18. Resultados del ejercicio procedentes de operaciones interrumpidas neto de impuestosimpuestos

Cuenta de pérdidas y ganancias criterios financieros (PGC-2007: estructura vertical)

La empresa incluirá un importe único que comprenda:• El resultado después de impuestos de las actividades interrumpidas; y• El resultado después de impuestos reconocido por la valoración a valor razonable menos los costes de venta, o bien por la enajenación o disposición por otros medios de los activos o grupos enajenables de elementos que constituyan la actividad interrumpida.

La empresa presentará en esta partida 18 el importe del ejercicio anterior correspondiente a las actividades que tengan el carácter de interrumpidas en la fecha de cierre del ejercicio al que corresponden las cuentas anuales.

1919

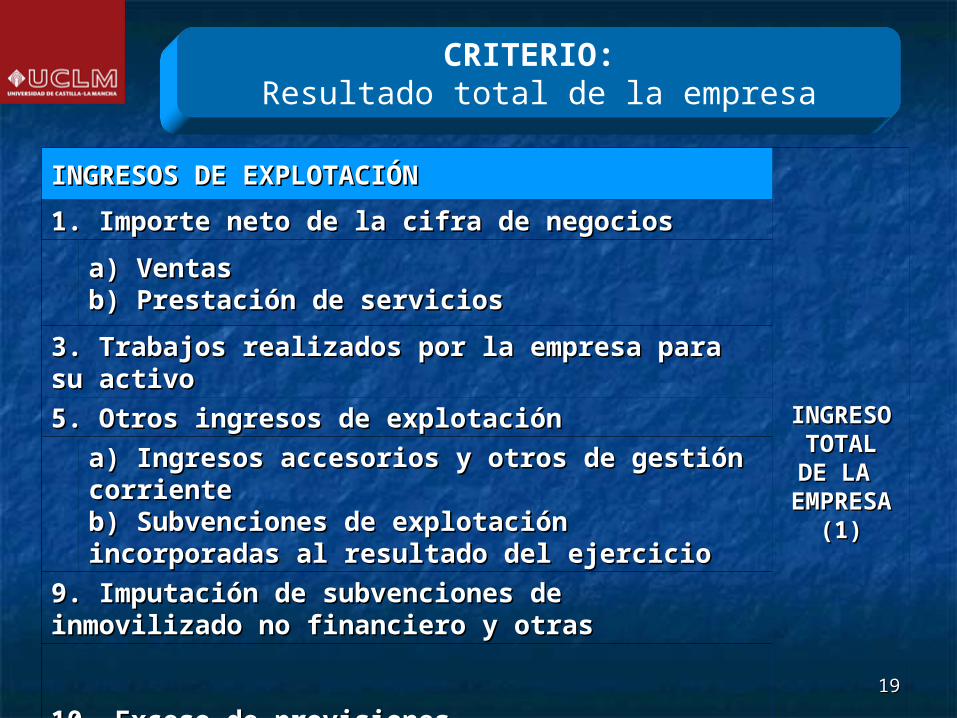

CRITERIO: Resultado total de la empresa

INGRESOS DE EXPLOTACIÓNINGRESOS DE EXPLOTACIÓN

INGRESOINGRESOTOTALTOTALDE LA DE LA

EMPRESAEMPRESA(1)(1)

1. Importe neto de la cifra de negocios1. Importe neto de la cifra de negocios

a) Ventasa) Ventasb) Prestación de serviciosb) Prestación de servicios

3. Trabajos realizados por la empresa para su activo3. Trabajos realizados por la empresa para su activo

5. Otros ingresos de explotación5. Otros ingresos de explotación

a) Ingresos accesorios y otros de gestión corrientea) Ingresos accesorios y otros de gestión corrienteb) Subvenciones de explotación incorporadas al resultado b) Subvenciones de explotación incorporadas al resultado del ejerciciodel ejercicio

9. Imputación de subvenciones de inmovilizado no financiero 9. Imputación de subvenciones de inmovilizado no financiero y otrasy otras

10. Exceso de provisiones10. Exceso de provisiones

2020

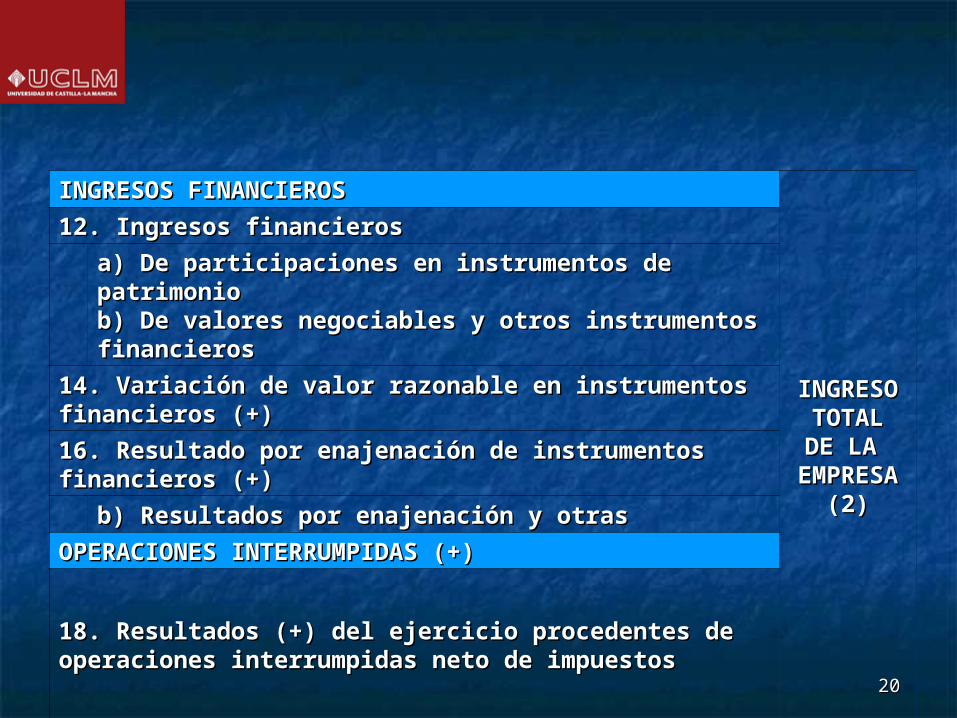

INGRESOS FINANCIEROSINGRESOS FINANCIEROS

INGRESOINGRESOTOTALTOTALDE LA DE LA

EMPRESAEMPRESA(2)(2)

12. Ingresos financieros12. Ingresos financieros

a) De participaciones en instrumentos de patrimonioa) De participaciones en instrumentos de patrimoniob) De valores negociables y otros instrumentos financierosb) De valores negociables y otros instrumentos financieros

14. Variación de valor razonable en instrumentos financieros (+)14. Variación de valor razonable en instrumentos financieros (+)

16. Resultado por enajenación de instrumentos financieros (+)16. Resultado por enajenación de instrumentos financieros (+)

b) Resultados por enajenación y otrasb) Resultados por enajenación y otras

OPERACIONES INTERRUMPIDAS (+)OPERACIONES INTERRUMPIDAS (+)

18. Resultados (+) del ejercicio procedentes de operaciones 18. Resultados (+) del ejercicio procedentes de operaciones interrumpidas neto de impuestosinterrumpidas neto de impuestos

2121

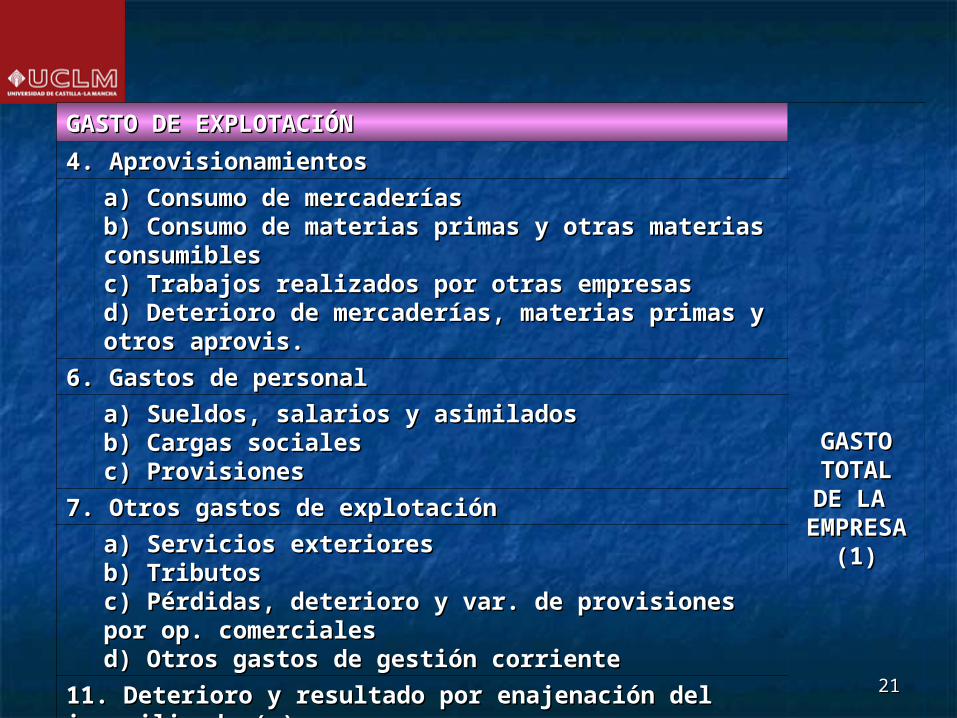

GASTO DE EXPLOTACIÓNGASTO DE EXPLOTACIÓN

GASTOGASTOTOTALTOTALDE LA DE LA

EMPRESA EMPRESA (1)(1)

4. Aprovisionamientos4. Aprovisionamientos

a) Consumo de mercaderíasa) Consumo de mercaderíasb) Consumo de materias primas y otras materias consumiblesb) Consumo de materias primas y otras materias consumiblesc) Trabajos realizados por otras empresasc) Trabajos realizados por otras empresasd) Deterioro de mercaderías, materias primas y otros aprovis.d) Deterioro de mercaderías, materias primas y otros aprovis.

6. Gastos de personal6. Gastos de personal

a) Sueldos, salarios y asimiladosa) Sueldos, salarios y asimiladosb) Cargas sociales b) Cargas sociales c) Provisionesc) Provisiones

7. Otros gastos de explotación7. Otros gastos de explotación

a) Servicios exterioresa) Servicios exterioresb) Tributosb) Tributosc) Pérdidas, deterioro y var. de provisiones por op. comercialesc) Pérdidas, deterioro y var. de provisiones por op. comercialesd) Otros gastos de gestión corriented) Otros gastos de gestión corriente

11. Deterioro y resultado por enajenación del inmovilizado (-)11. Deterioro y resultado por enajenación del inmovilizado (-)

a) Deterioro y pérdidasa) Deterioro y pérdidasb) Resultados por enajenación y otrasb) Resultados por enajenación y otras

2222

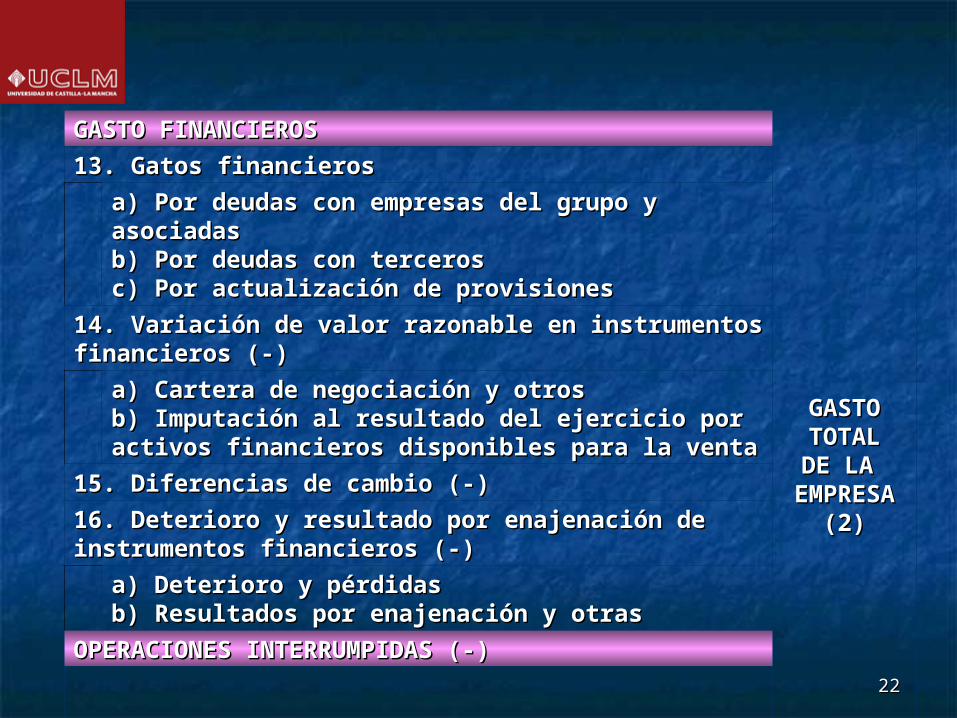

GASTO FINANCIEROSGASTO FINANCIEROS

GASTOGASTOTOTALTOTALDE LA DE LA

EMPRESAEMPRESA(2)(2)

13. Gatos financieros13. Gatos financieros

a) Por deudas con empresas del grupo y asociadasa) Por deudas con empresas del grupo y asociadasb) Por deudas con tercerosb) Por deudas con tercerosc) Por actualización de provisionesc) Por actualización de provisiones

14. Variación de valor razonable en instrumentos financieros (-)14. Variación de valor razonable en instrumentos financieros (-)

a) Cartera de negociación y otrosa) Cartera de negociación y otrosb) Imputación al resultado del ejercicio por activos financieros b) Imputación al resultado del ejercicio por activos financieros disponibles para la ventadisponibles para la venta

15. Diferencias de cambio (-)15. Diferencias de cambio (-)

16. Deterioro y resultado por enajenación de instrumentos 16. Deterioro y resultado por enajenación de instrumentos financieros (-)financieros (-)

a) Deterioro y pérdidasa) Deterioro y pérdidasb) Resultados por enajenación y otrasb) Resultados por enajenación y otras

OPERACIONES INTERRUMPIDAS (-)OPERACIONES INTERRUMPIDAS (-)

18. Resultados (-) del ejercicio procedentes de operaciones 18. Resultados (-) del ejercicio procedentes de operaciones interrumpidas neto de impuestosinterrumpidas neto de impuestos

2323

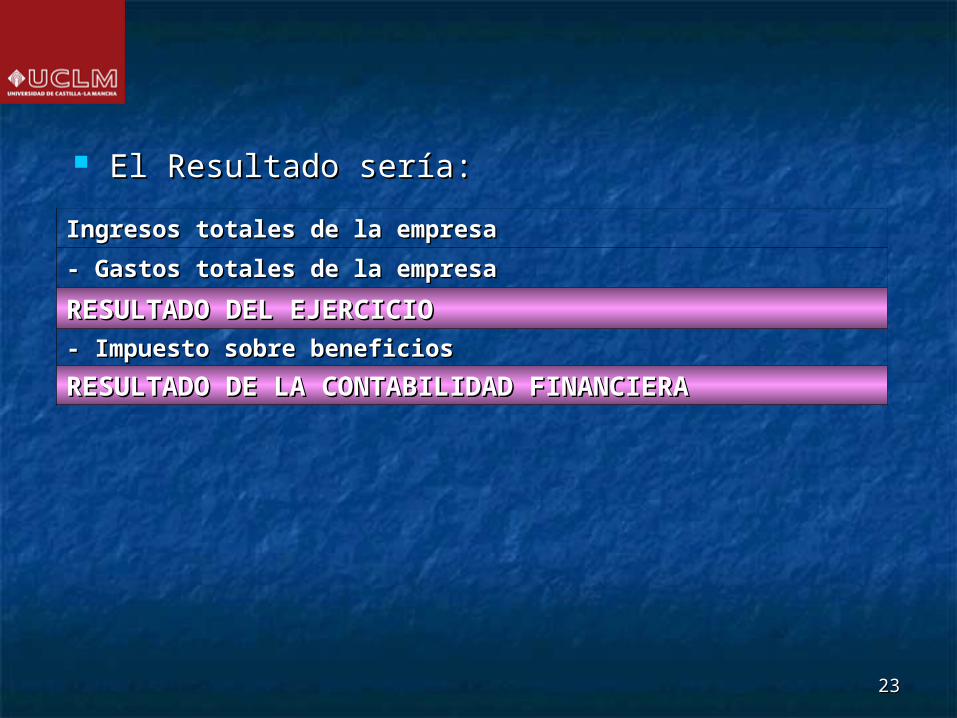

El Resultado sería:El Resultado sería:

Ingresos totales de la empresaIngresos totales de la empresa

- Gastos totales de la empresa- Gastos totales de la empresa

RESULTADO DEL EJERCICIORESULTADO DEL EJERCICIO

- Impuesto sobre beneficios- Impuesto sobre beneficios

RESULTADO DE LA CONTABILIDAD FINANCIERARESULTADO DE LA CONTABILIDAD FINANCIERA

2424

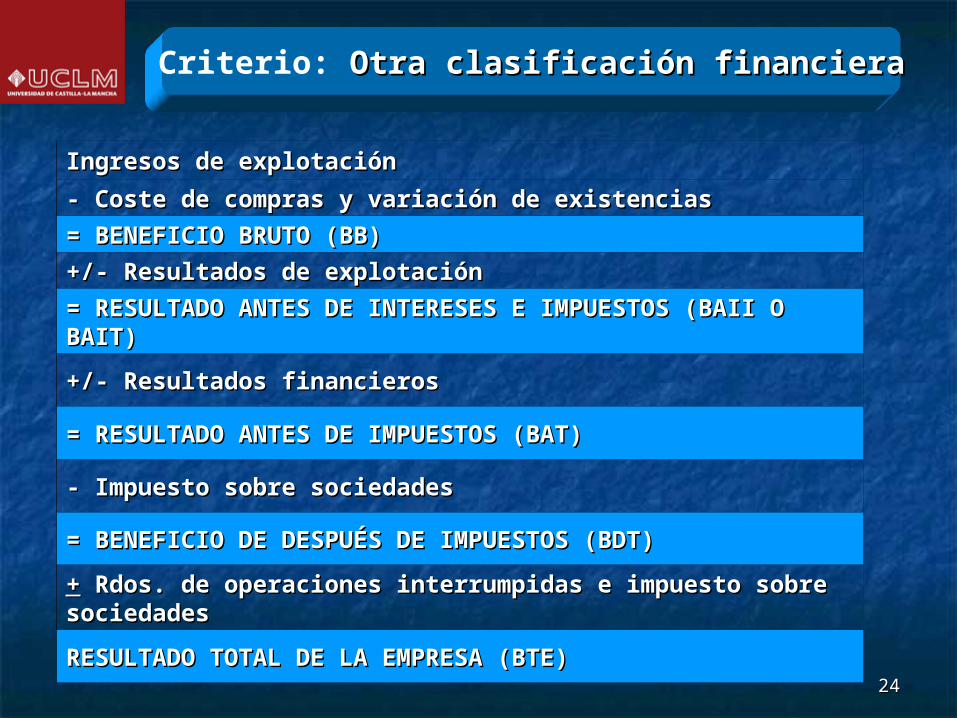

Criterio: Otra clasificación financieraOtra clasificación financiera

Ingresos de explotaciónIngresos de explotación

- Coste de compras y variación de existencias- Coste de compras y variación de existencias

= BENEFICIO BRUTO (BB)= BENEFICIO BRUTO (BB)

+/- Resultados de explotación+/- Resultados de explotación

= RESULTADO ANTES DE INTERESES E IMPUESTOS (BAII O BAIT)= RESULTADO ANTES DE INTERESES E IMPUESTOS (BAII O BAIT)

+/- Resultados financieros+/- Resultados financieros

= RESULTADO ANTES DE IMPUESTOS (BAT)= RESULTADO ANTES DE IMPUESTOS (BAT)

- Impuesto sobre sociedades- Impuesto sobre sociedades

= BENEFICIO DE DESPUÉS DE IMPUESTOS (BDT)= BENEFICIO DE DESPUÉS DE IMPUESTOS (BDT)

++ Rdos. de operaciones interrumpidas e impuesto sobre sociedades Rdos. de operaciones interrumpidas e impuesto sobre sociedades

RESULTADO TOTAL DE LA EMPRESA (BTE)RESULTADO TOTAL DE LA EMPRESA (BTE)

2525

CUENTA DE PÉRDIDAS Y CUENTA DE PÉRDIDAS Y GANANCIAS - GANANCIAS -

CRITERIOS ANALÍTICOSCRITERIOS ANALÍTICOS

2626

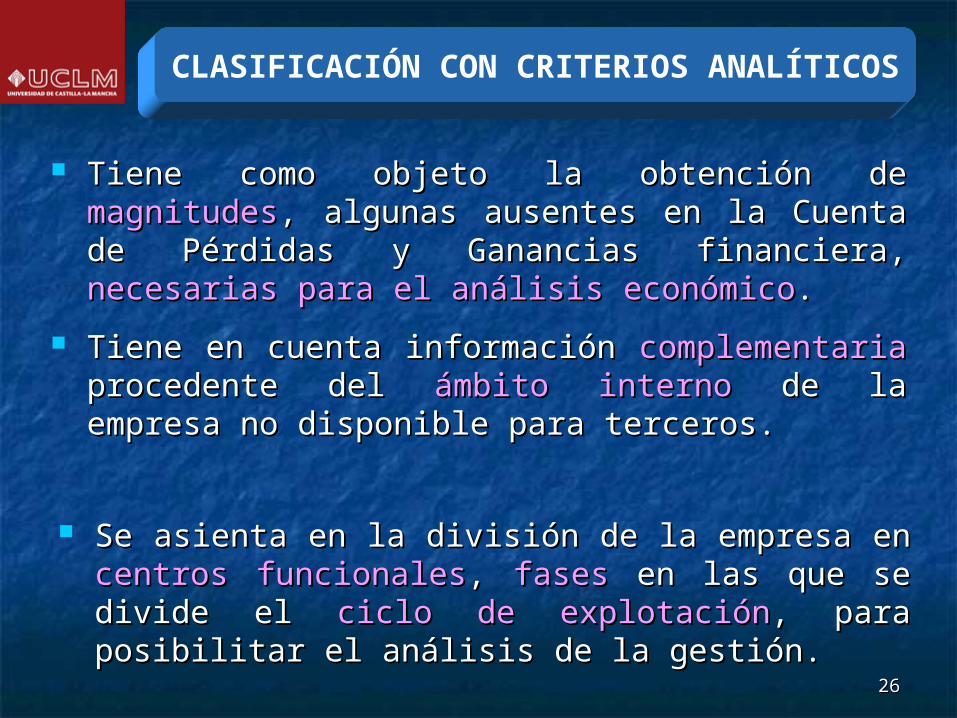

CLASIFICACIÓN CON CRITERIOS ANALÍTICOS

Tiene como objeto la obtención de Tiene como objeto la obtención de magnitudesmagnitudes, , algunas ausentes en la Cuenta de Pérdidas y algunas ausentes en la Cuenta de Pérdidas y Ganancias financiera, Ganancias financiera, necesarias para el análisis necesarias para el análisis económicoeconómico..

Tiene en cuenta información Tiene en cuenta información complementaria complementaria procedente del procedente del ámbito internoámbito interno de la empresa no de la empresa no disponible para terceros.disponible para terceros.

Se asienta en la división de la empresa en Se asienta en la división de la empresa en centros centros funcionalesfuncionales, , fasesfases en las que se divide el en las que se divide el ciclo de ciclo de explotaciónexplotación, para posibilitar el análisis de la , para posibilitar el análisis de la gestión.gestión.

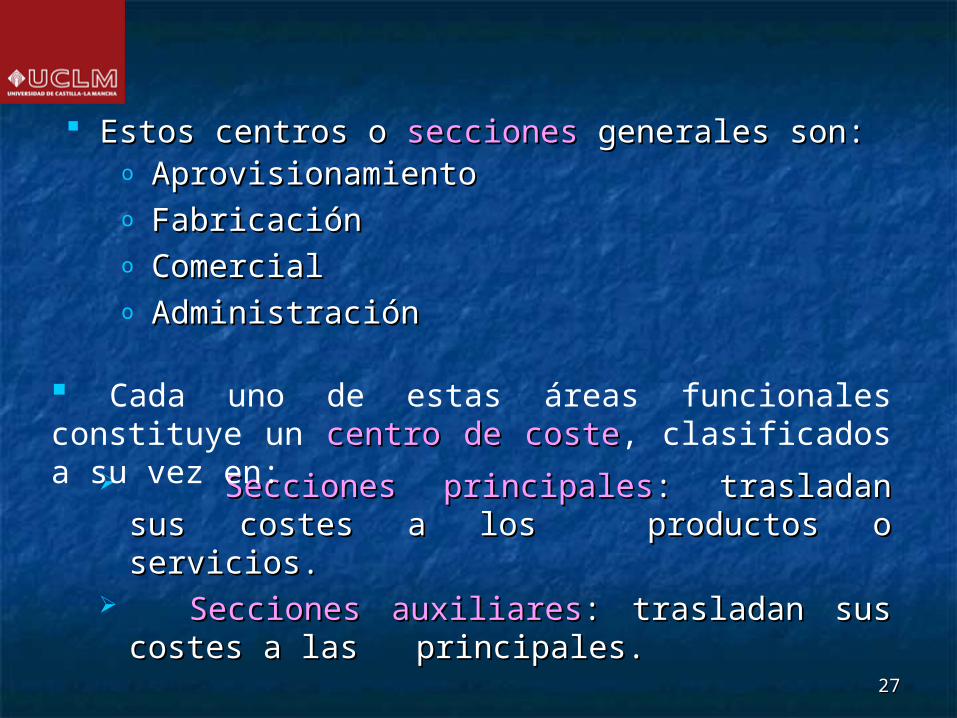

2727

o AprovisionamientoAprovisionamientoo FabricaciónFabricacióno ComercialComercialo AdministraciónAdministración

Secciones principalesSecciones principales: trasladan sus : trasladan sus costes a los costes a los productos o servicios.productos o servicios.

Secciones auxiliaresSecciones auxiliares: trasladan sus costes a : trasladan sus costes a las las principales.principales.

Estos centros o Estos centros o secciones secciones generales son:generales son:

Cada uno de estas áreas funcionales constituye un centro de costecentro de coste, clasificados a su vez en:

2828

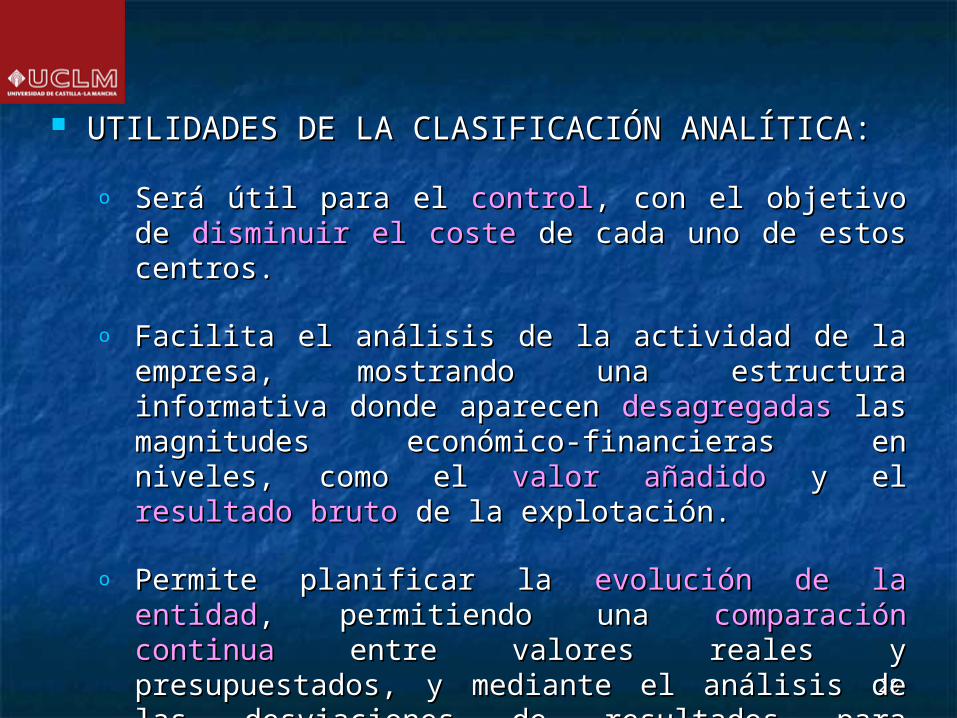

UTILIDADES DE LA CLASIFICACIÓN ANALÍTICA:UTILIDADES DE LA CLASIFICACIÓN ANALÍTICA:

o Será útil para el Será útil para el controlcontrol, con el objetivo de , con el objetivo de disminuir disminuir el costeel coste de cada uno de estos centros. de cada uno de estos centros.

o Facilita el análisis de la actividad de la empresa, Facilita el análisis de la actividad de la empresa, mostrando una estructura informativa donde mostrando una estructura informativa donde aparecen aparecen desagregadasdesagregadas las magnitudes económico- las magnitudes económico-financieras en niveles, como el financieras en niveles, como el valor añadidovalor añadido y el y el resultado brutoresultado bruto de la explotación. de la explotación.

o Permite planificar la Permite planificar la evolución de la entidadevolución de la entidad, , permitiendo una permitiendo una comparación continuacomparación continua entre entre valores reales y presupuestados, y mediante el valores reales y presupuestados, y mediante el análisis de las desviaciones de resultados para análisis de las desviaciones de resultados para conseguir una conseguir una mejora de la gestiónmejora de la gestión..

2929

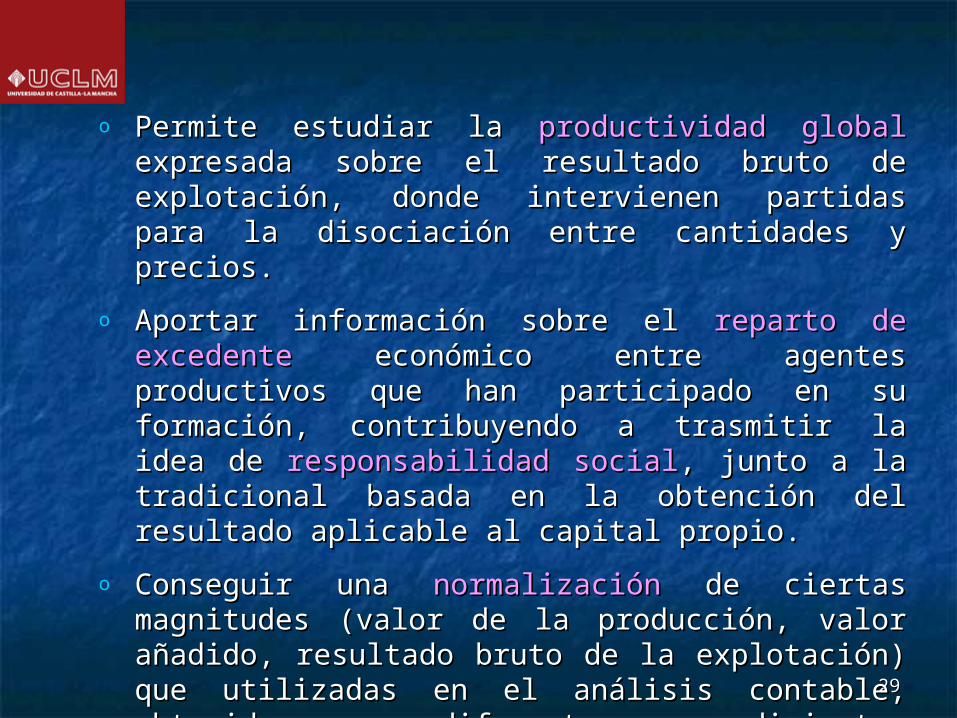

o Permite estudiar la Permite estudiar la productividad globalproductividad global expresada expresada sobre el resultado bruto de explotación, donde sobre el resultado bruto de explotación, donde intervienen partidas para la disociación entre intervienen partidas para la disociación entre cantidades y precios.cantidades y precios.

o Aportar información sobre el Aportar información sobre el reparto de excedentereparto de excedente económico entre agentes productivos que han económico entre agentes productivos que han participado en su formación, contribuyendo a participado en su formación, contribuyendo a trasmitir la idea de trasmitir la idea de responsabilidad socialresponsabilidad social, junto a la , junto a la tradicional basada en la obtención del resultado tradicional basada en la obtención del resultado aplicable al capital propio.aplicable al capital propio.

o Conseguir una Conseguir una normalizaciónnormalización de ciertas magnitudes de ciertas magnitudes (valor de la producción, valor añadido, resultado (valor de la producción, valor añadido, resultado bruto de la explotación) que utilizadas en el análisis bruto de la explotación) que utilizadas en el análisis contable, obtenidas por diferentes procedimientos contable, obtenidas por diferentes procedimientos representan diferentes conceptos y permiten la representan diferentes conceptos y permiten la conexión entre la micro y la macro contabilidad.conexión entre la micro y la macro contabilidad.

3030

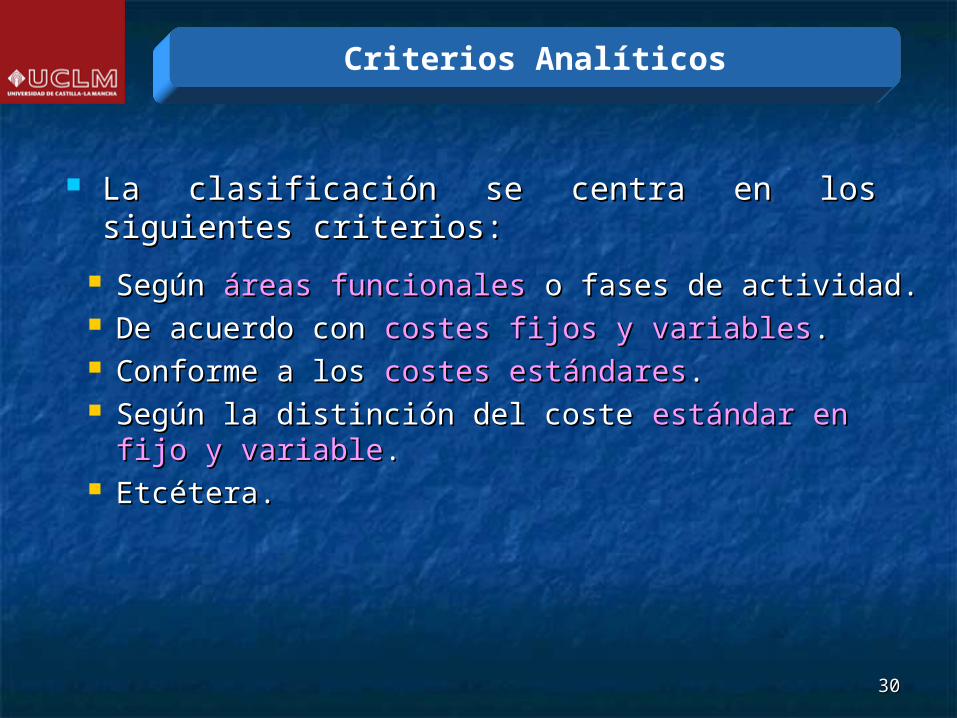

Criterios Analíticos

Según Según áreas funcionalesáreas funcionales o fases de actividad. o fases de actividad. De acuerdo con De acuerdo con costes fijos y variablescostes fijos y variables.. Conforme a los Conforme a los costes estándarescostes estándares.. Según la distinción del coste Según la distinción del coste estándar en fijo y estándar en fijo y

variablevariable.. Etcétera.Etcétera.

La clasificación se centra en los siguientes La clasificación se centra en los siguientes criterios:criterios:

3131

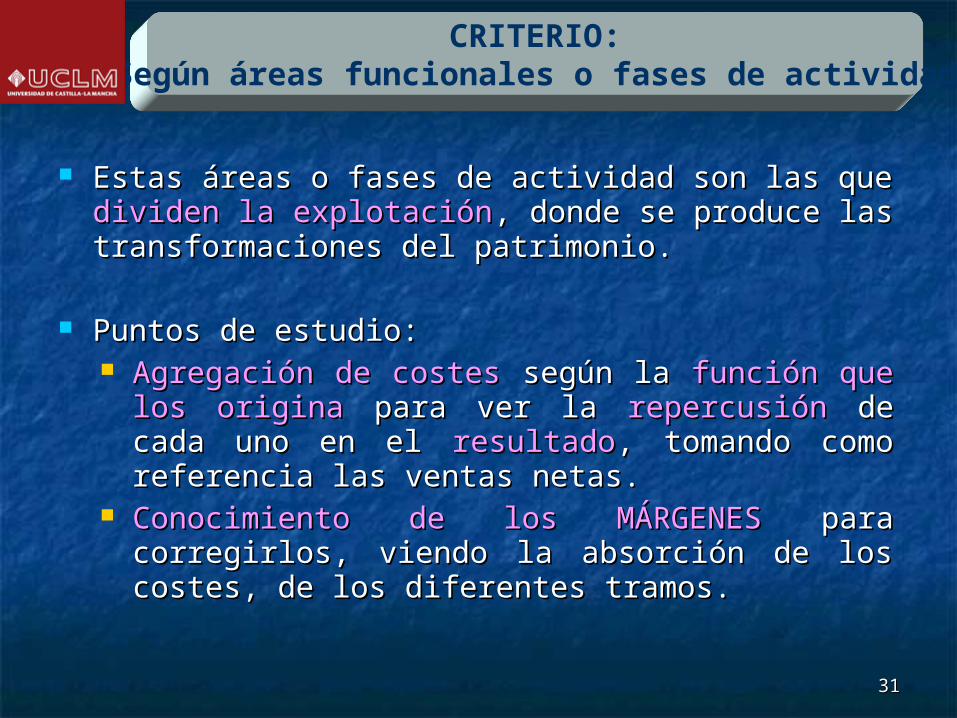

CRITERIO:Según áreas funcionales o fases de actividad

Estas áreas o fases de actividad son las que Estas áreas o fases de actividad son las que dividendividen la explotaciónla explotación, donde se produce las , donde se produce las transformaciones del patrimonio.transformaciones del patrimonio.

Puntos de estudio:Puntos de estudio: Agregación de costesAgregación de costes según la según la función que los función que los

originaorigina para ver la para ver la repercusiónrepercusión de cada uno en de cada uno en el el resultadoresultado, tomando como referencia las , tomando como referencia las ventas netas.ventas netas.

Conocimiento de los MÁRGENESConocimiento de los MÁRGENES para para corregirlos, viendo la absorción de los costes, corregirlos, viendo la absorción de los costes, de los diferentes tramos. de los diferentes tramos.

3232

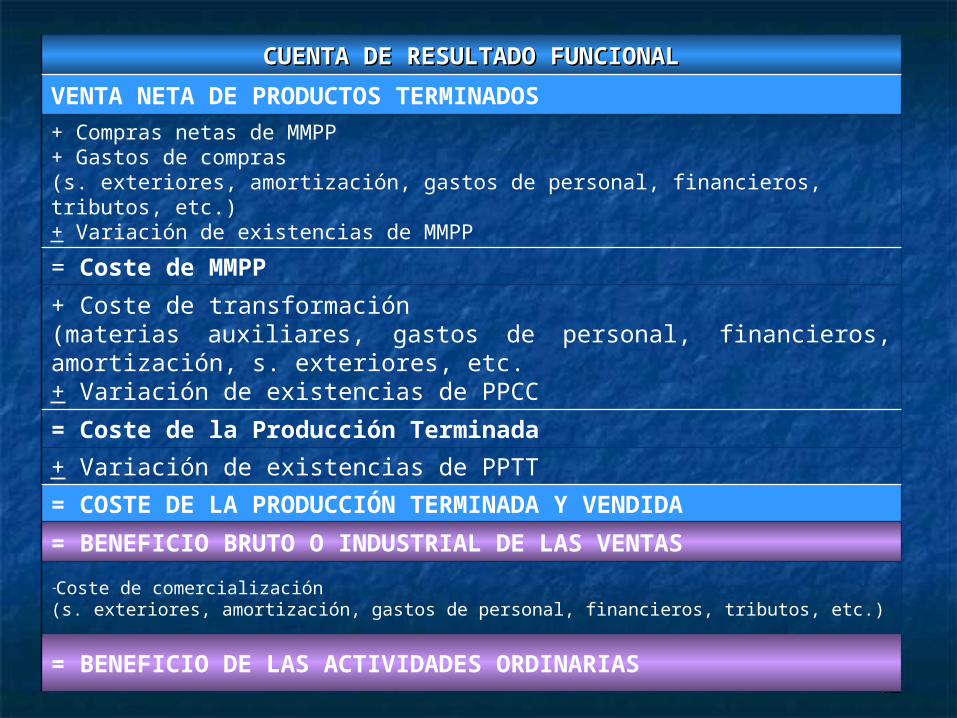

= COSTE DE LA PRODUCCIÓN TERMINADA Y VENDIDA

= Coste de la Producción Terminada

= Coste de MMPP

VENTA NETA DE PRODUCTOS TERMINADOS

= BENEFICIO DE LAS ACTIVIDADES ORDINARIAS

-Coste de comercialización (s. exteriores, amortización, gastos de personal, financieros, tributos, etc.)

= BENEFICIO BRUTO O INDUSTRIAL DE LAS VENTAS

+ Variación de existencias de PPTT

CUENTA DE RESULTADO FUNCIONALCUENTA DE RESULTADO FUNCIONAL

+ Coste de transformación (materias auxiliares, gastos de personal, financieros, amortización, s. exteriores, etc.+ Variación de existencias de PPCC

+ Compras netas de MMPP + Gastos de compras(s. exteriores, amortización, gastos de personal, financieros, tributos, etc.)+ Variación de existencias de MMPP

3333

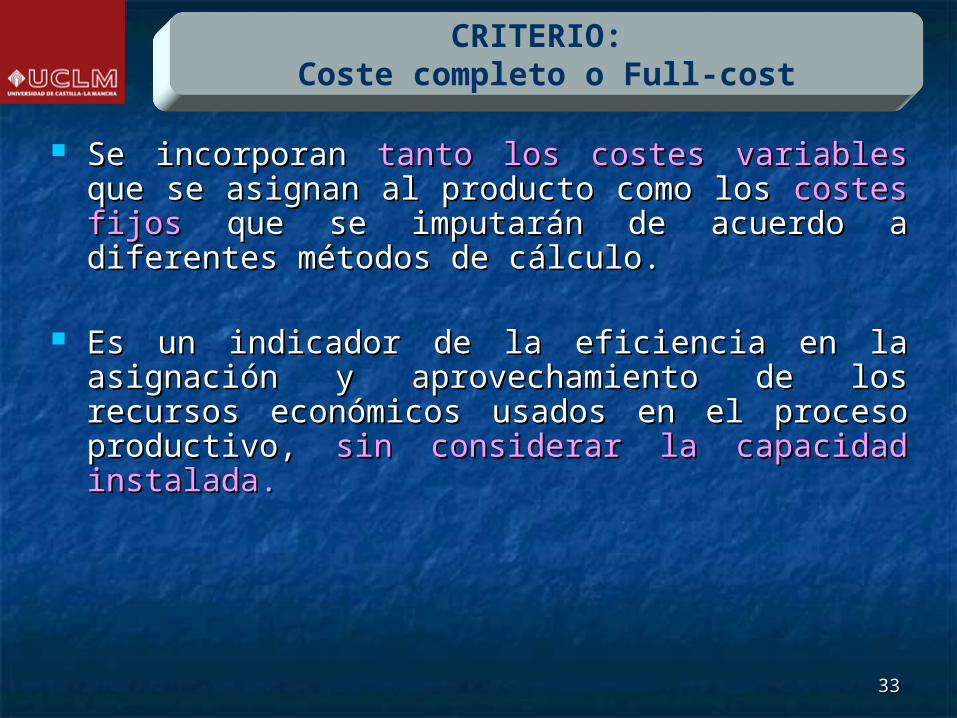

Se incorporan Se incorporan tanto los costes variablestanto los costes variables que se que se asignan al producto como los asignan al producto como los costes fijoscostes fijos que se que se imputarán de acuerdo a diferentes métodos de imputarán de acuerdo a diferentes métodos de cálculo.cálculo.

Es un indicador de la eficiencia en la asignación y Es un indicador de la eficiencia en la asignación y aprovechamiento de los recursos económicos aprovechamiento de los recursos económicos usados en el proceso productivo, usados en el proceso productivo, sin considerar la sin considerar la capacidad instalada.capacidad instalada.

CRITERIO: Coste completo o Full-cost

3434

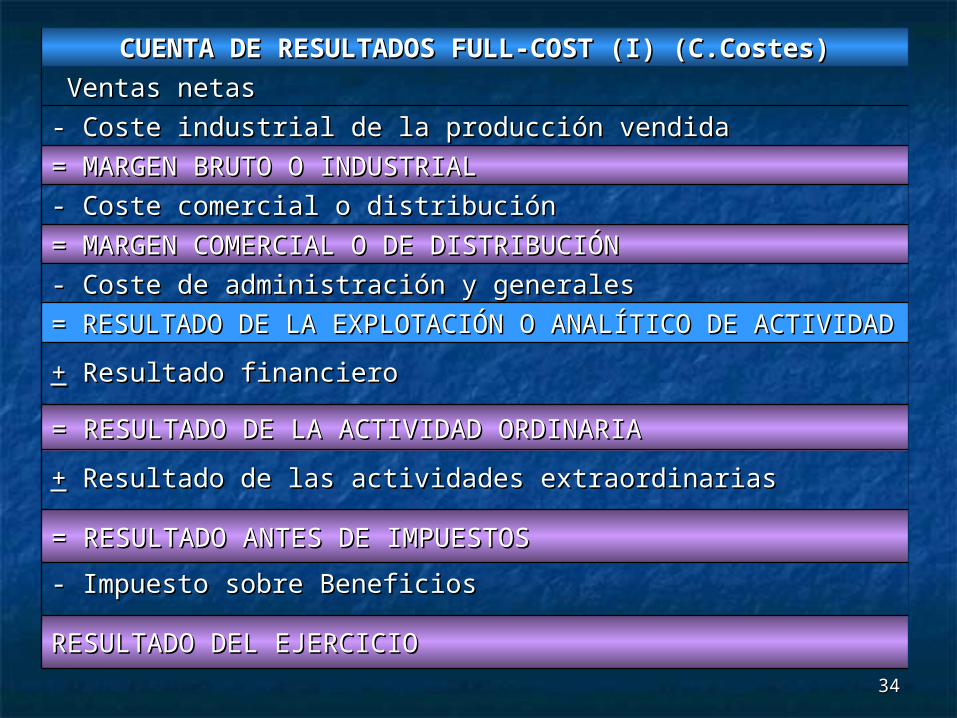

Ventas netasVentas netas

- Impuesto sobre Beneficios- Impuesto sobre Beneficios

= RESULTADO ANTES DE IMPUESTOS= RESULTADO ANTES DE IMPUESTOS

++ Resultado de las actividades extraordinarias Resultado de las actividades extraordinarias

= RESULTADO DE LA ACTIVIDAD ORDINARIA= RESULTADO DE LA ACTIVIDAD ORDINARIA

++ Resultado financiero Resultado financiero

RESULTADO DEL EJERCICIORESULTADO DEL EJERCICIO

= RESULTADO DE LA EXPLOTACIÓN O ANALÍTICO DE ACTIVIDAD= RESULTADO DE LA EXPLOTACIÓN O ANALÍTICO DE ACTIVIDAD

- Coste de administración y generales- Coste de administración y generales= MARGEN COMERCIAL O DE DISTRIBUCIÓN= MARGEN COMERCIAL O DE DISTRIBUCIÓN- Coste comercial o distribución- Coste comercial o distribución= MARGEN BRUTO O INDUSTRIAL= MARGEN BRUTO O INDUSTRIAL- Coste industrial de la producción vendida - Coste industrial de la producción vendida

CUENTA DE RESULTADOS FULL-COST (I) (C.Costes)CUENTA DE RESULTADOS FULL-COST (I) (C.Costes)

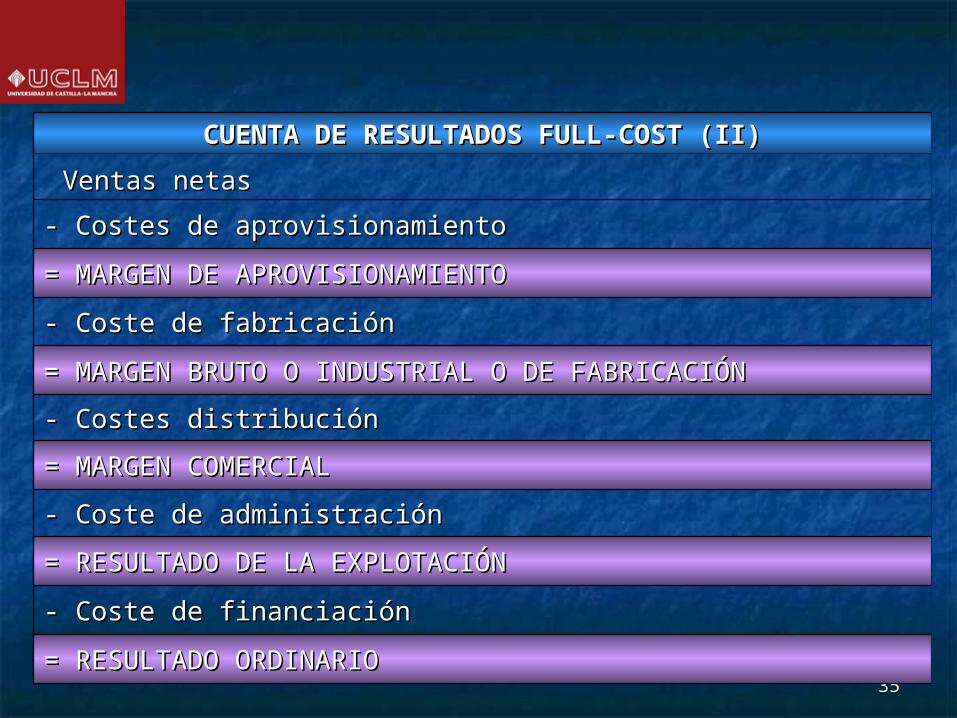

3535

Ventas netasVentas netas

- Coste de financiación- Coste de financiación

= RESULTADO ORDINARIO= RESULTADO ORDINARIO

= RESULTADO DE LA EXPLOTACIÓN= RESULTADO DE LA EXPLOTACIÓN

- Coste de administración- Coste de administración

= MARGEN COMERCIAL= MARGEN COMERCIAL

- Costes distribución- Costes distribución

= MARGEN BRUTO O INDUSTRIAL O DE FABRICACIÓN= MARGEN BRUTO O INDUSTRIAL O DE FABRICACIÓN

- Coste de fabricación- Coste de fabricación

= MARGEN DE APROVISIONAMIENTO= MARGEN DE APROVISIONAMIENTO

- Costes de aprovisionamiento- Costes de aprovisionamiento

CUENTA DE RESULTADOS FULL-COST (II)CUENTA DE RESULTADOS FULL-COST (II)

3636

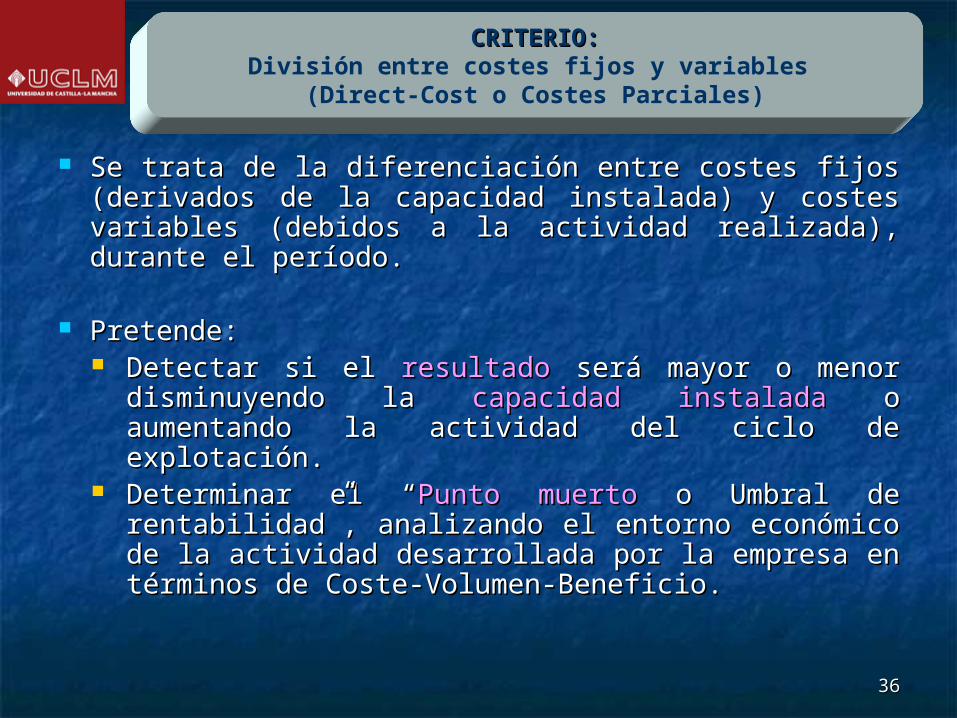

Se trata de la diferenciación entre costes fijos Se trata de la diferenciación entre costes fijos (derivados de la capacidad instalada) y costes (derivados de la capacidad instalada) y costes variables (debidos a la actividad realizada), durante variables (debidos a la actividad realizada), durante el período.el período.

Pretende:Pretende: Detectar si el Detectar si el resultadoresultado será mayor o menor será mayor o menor

disminuyendo la disminuyendo la capacidad instaladacapacidad instalada o o aumentando la actividad del ciclo de aumentando la actividad del ciclo de explotación.explotación.

Determinar el “Determinar el “Punto muertoPunto muerto o Umbral de o Umbral de rentabilidad”, analizando el entorno económico rentabilidad”, analizando el entorno económico de la actividad desarrollada por la empresa en de la actividad desarrollada por la empresa en términos de Coste-Volumen-Beneficio.términos de Coste-Volumen-Beneficio.

CRITERIO:CRITERIO:División entre costes fijos y variables

(Direct-Cost o Costes Parciales)

3737

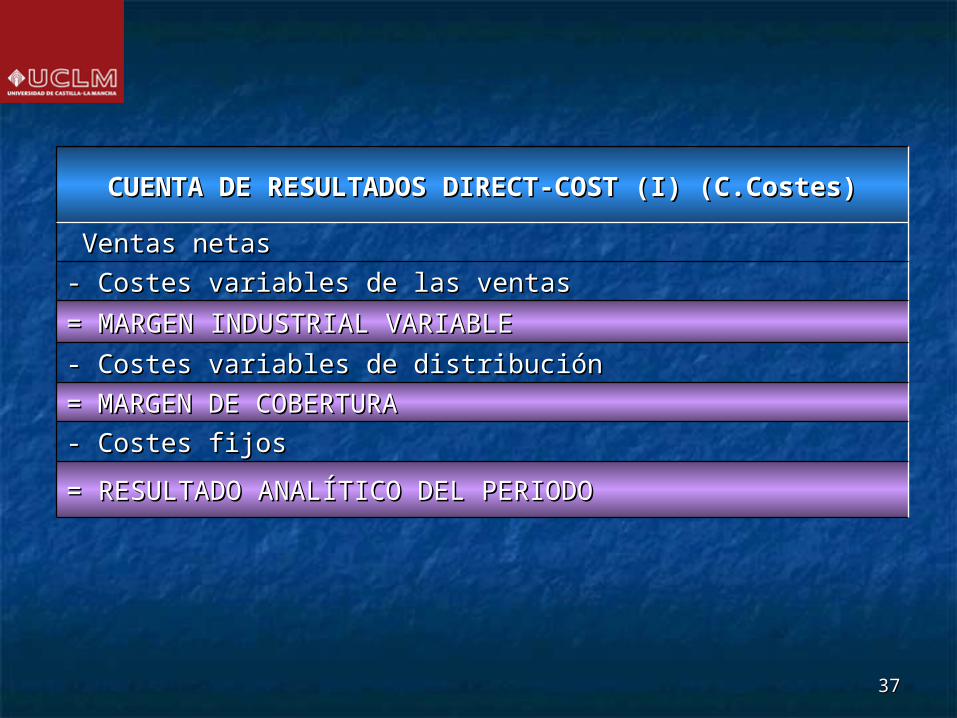

Ventas netasVentas netas

= RESULTADO ANALÍTICO DEL PERIODO= RESULTADO ANALÍTICO DEL PERIODO

- Costes fijos- Costes fijos= MARGEN DE COBERTURA= MARGEN DE COBERTURA- Costes variables de distribución- Costes variables de distribución

= MARGEN INDUSTRIAL VARIABLE= MARGEN INDUSTRIAL VARIABLE

- Costes variables de las ventas- Costes variables de las ventas

CUENTA DE RESULTADOS DIRECT-COST (I) (C.Costes)CUENTA DE RESULTADOS DIRECT-COST (I) (C.Costes)

3838

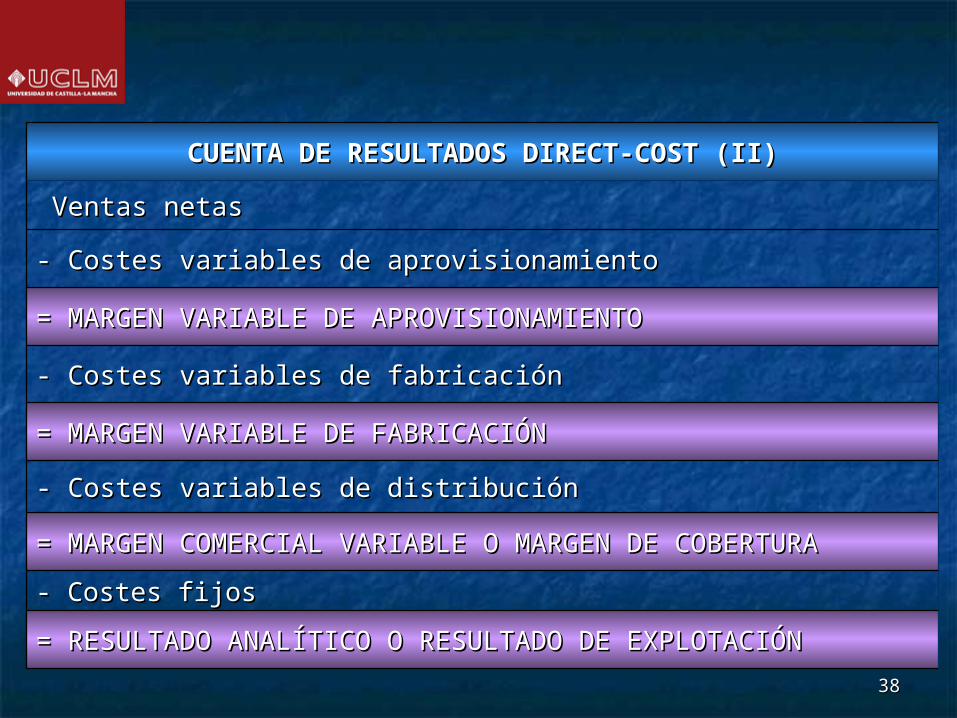

Ventas netasVentas netas

= RESULTADO ANALÍTICO O RESULTADO DE EXPLOTACIÓN= RESULTADO ANALÍTICO O RESULTADO DE EXPLOTACIÓN

- Costes fijos- Costes fijos

= MARGEN COMERCIAL VARIABLE O MARGEN DE COBERTURA= MARGEN COMERCIAL VARIABLE O MARGEN DE COBERTURA

- Costes variables de distribución- Costes variables de distribución

= MARGEN VARIABLE DE FABRICACIÓN= MARGEN VARIABLE DE FABRICACIÓN

- Costes variables de fabricación- Costes variables de fabricación

= MARGEN VARIABLE DE APROVISIONAMIENTO= MARGEN VARIABLE DE APROVISIONAMIENTO

- Costes variables de aprovisionamiento- Costes variables de aprovisionamiento

CUENTA DE RESULTADOS DIRECT-COST (II)CUENTA DE RESULTADOS DIRECT-COST (II)

3939

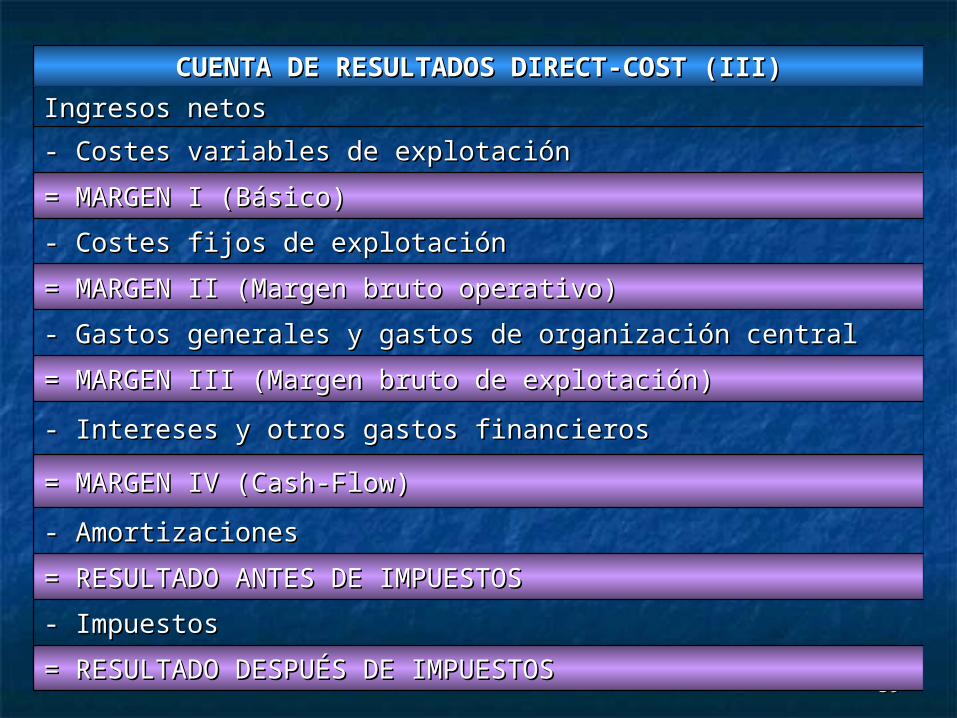

Ingresos netosIngresos netos

- Impuestos- Impuestos

= RESULTADO ANTES DE IMPUESTOS= RESULTADO ANTES DE IMPUESTOS

- Amortizaciones- Amortizaciones

- Intereses y otros gastos financieros- Intereses y otros gastos financieros

= RESULTADO DESPUÉS DE IMPUESTOS= RESULTADO DESPUÉS DE IMPUESTOS

= MARGEN IV (Cash-Flow)= MARGEN IV (Cash-Flow)

= MARGEN III (Margen bruto de explotación)= MARGEN III (Margen bruto de explotación)

- Gastos generales y gastos de organización central- Gastos generales y gastos de organización central

= MARGEN II (Margen bruto operativo)= MARGEN II (Margen bruto operativo)

- Costes fijos de explotación- Costes fijos de explotación

= MARGEN I (Básico)= MARGEN I (Básico)

- Costes variables de explotación- Costes variables de explotación

CUENTA DE RESULTADOS DIRECT-COST (III)CUENTA DE RESULTADOS DIRECT-COST (III)

4040

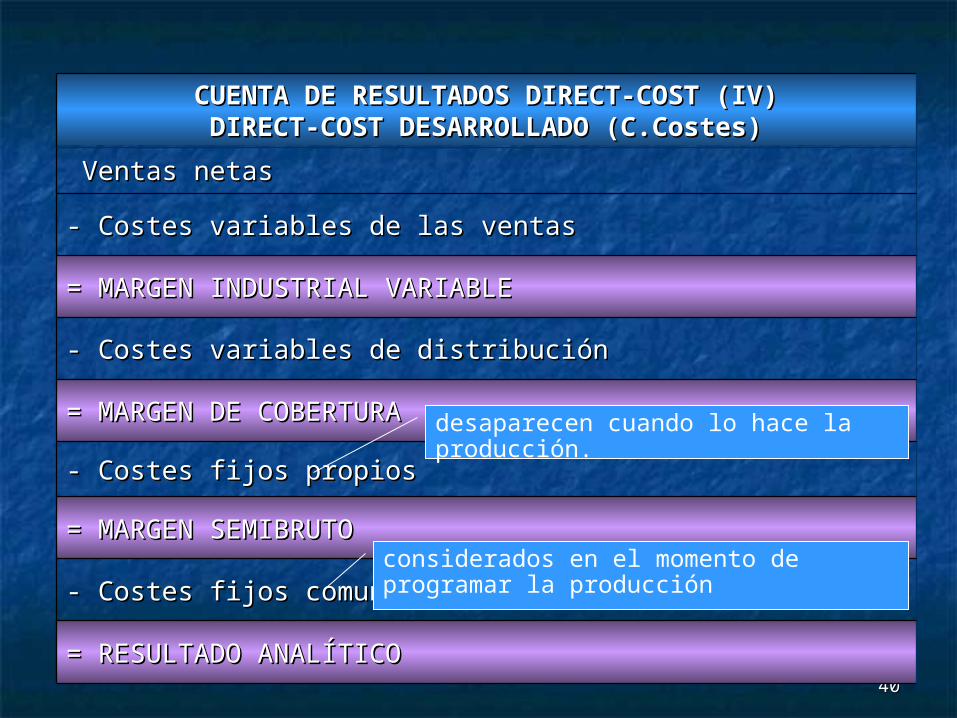

Ventas netasVentas netas

= MARGEN SEMIBRUTO= MARGEN SEMIBRUTO

- Costes fijos comunes- Costes fijos comunes

= RESULTADO ANALÍTICO= RESULTADO ANALÍTICO

- Costes fijos propios- Costes fijos propios

= MARGEN DE COBERTURA= MARGEN DE COBERTURA

- Costes variables de distribución- Costes variables de distribución

= MARGEN INDUSTRIAL VARIABLE= MARGEN INDUSTRIAL VARIABLE

- Costes variables de las ventas- Costes variables de las ventas

CUENTA DE RESULTADOS DIRECT-COST (IV)CUENTA DE RESULTADOS DIRECT-COST (IV)DIRECT-COST DESARROLLADO (C.Costes)DIRECT-COST DESARROLLADO (C.Costes)

desaparecen cuando lo hace la producción.

considerados en el momento de programar la producción

4141

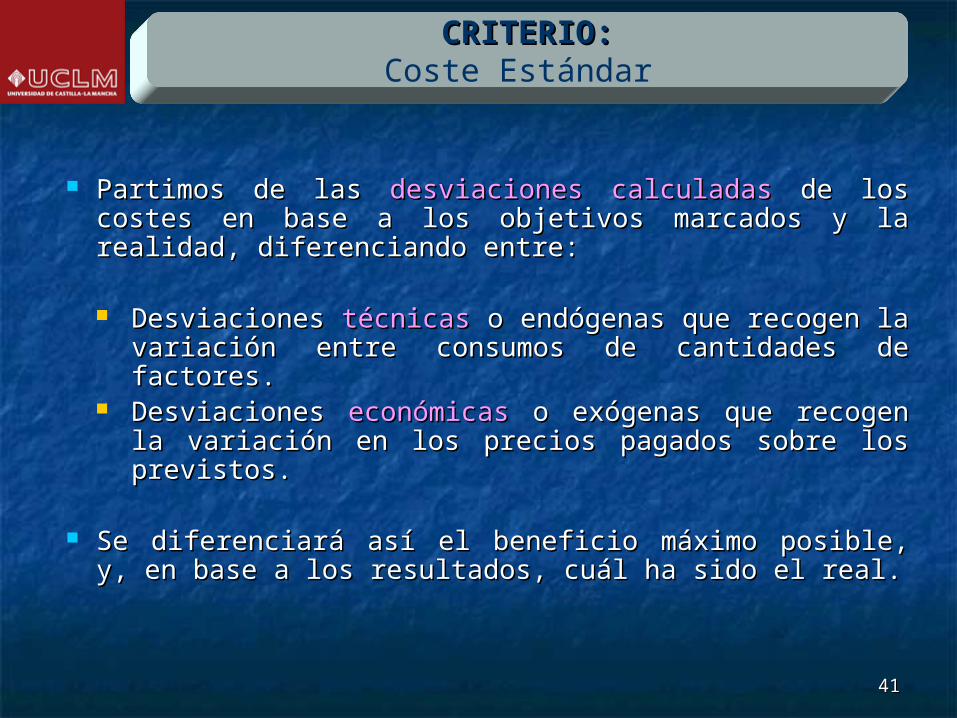

Partimos de las Partimos de las desviaciones calculadasdesviaciones calculadas de los costes de los costes en base a los objetivos marcados y la realidad, en base a los objetivos marcados y la realidad, diferenciando entre:diferenciando entre:

Desviaciones Desviaciones técnicastécnicas o endógenas que recogen la o endógenas que recogen la variación entre consumos de cantidades de factores.variación entre consumos de cantidades de factores.

Desviaciones Desviaciones económicaseconómicas o exógenas que recogen o exógenas que recogen la variación en los precios pagados sobre los la variación en los precios pagados sobre los previstos.previstos.

Se diferenciará así el beneficio máximo posible, y, en Se diferenciará así el beneficio máximo posible, y, en base a los resultados, cuál ha sido el real.base a los resultados, cuál ha sido el real.

CRITERIO:CRITERIO:Coste Estándar

4242

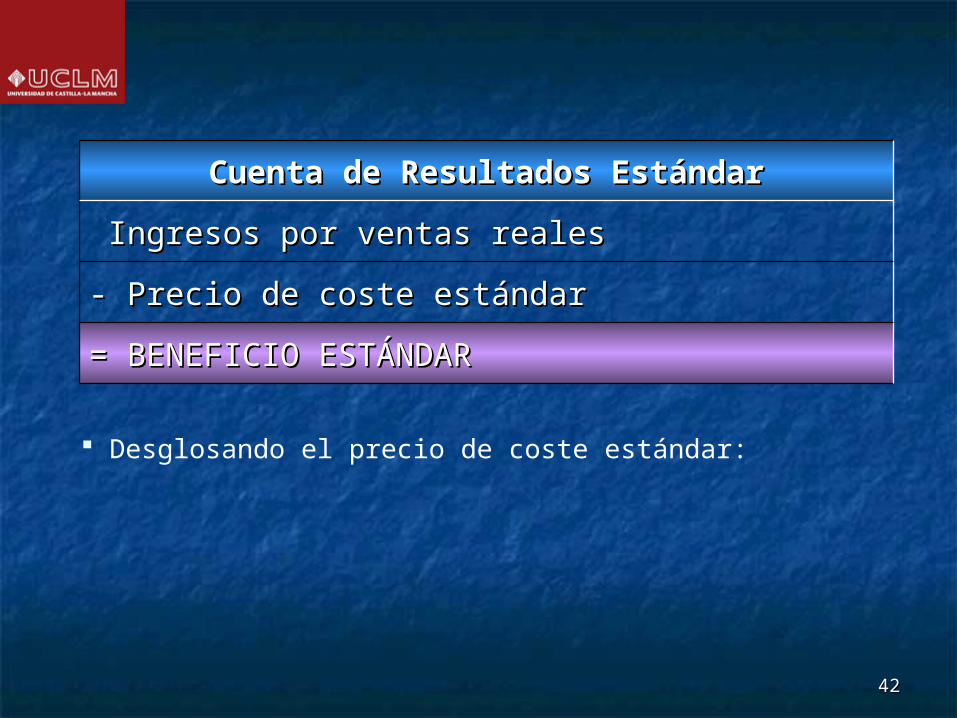

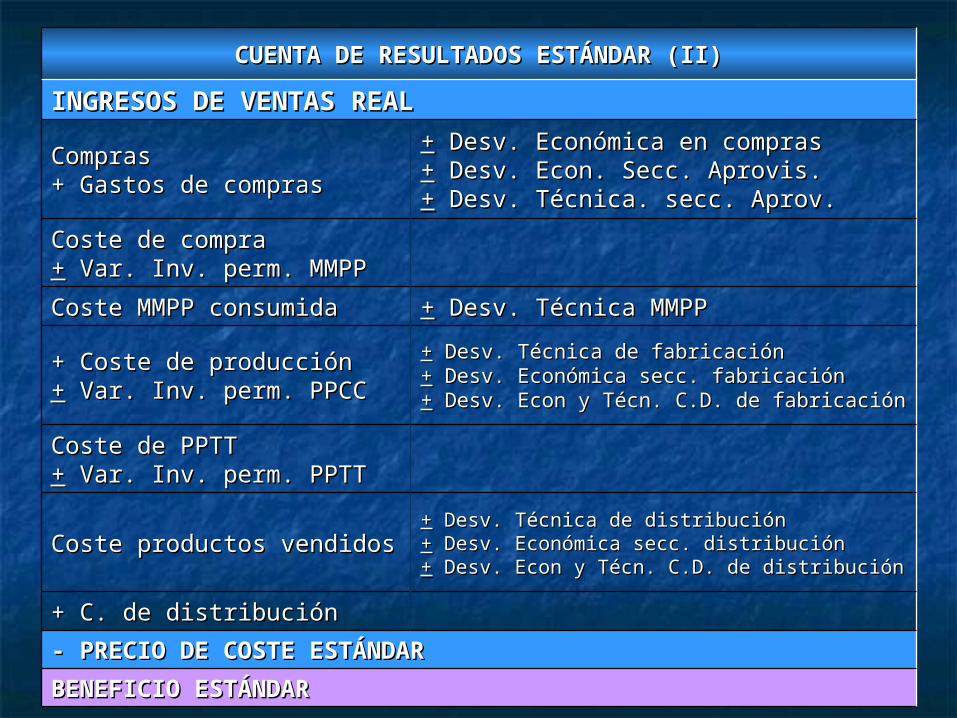

Ingresos por ventas realesIngresos por ventas reales

= BENEFICIO ESTÁNDAR= BENEFICIO ESTÁNDAR

- Precio de coste estándar- Precio de coste estándar

Cuenta de Resultados EstándarCuenta de Resultados Estándar

Desglosando el precio de coste estándar:

4343

INGRESOS DE VENTAS REALINGRESOS DE VENTAS REAL

+ C. de distribución+ C. de distribución

- PRECIO DE COSTE ESTÁNDAR- PRECIO DE COSTE ESTÁNDAR

++ Desv. Técnica de distribución Desv. Técnica de distribución++ Desv. Económica secc. distribución Desv. Económica secc. distribución++ Desv. Econ y Técn. C.D. de distribución Desv. Econ y Técn. C.D. de distribución

++ Desv. Técnica de fabricación Desv. Técnica de fabricación++ Desv. Económica secc. fabricación Desv. Económica secc. fabricación++ Desv. Econ y Técn. C.D. de fabricación Desv. Econ y Técn. C.D. de fabricación

++ Desv. Técnica MMPP Desv. Técnica MMPP

++ Desv. Económica en compras Desv. Económica en compras++ Desv. Econ. Secc. Aprovis. Desv. Econ. Secc. Aprovis.++ Desv. Técnica. secc. Aprov. Desv. Técnica. secc. Aprov.

BENEFICIO ESTÁNDARBENEFICIO ESTÁNDAR

Coste productos vendidosCoste productos vendidos

Coste de PPTTCoste de PPTT++ Var. Inv. perm. PPTT Var. Inv. perm. PPTT

+ Coste de producción+ Coste de producción++ Var. Inv. perm. PPCC Var. Inv. perm. PPCC

Coste MMPP consumidaCoste MMPP consumida

Coste de compraCoste de compra++ Var. Inv. perm. MMPP Var. Inv. perm. MMPP

ComprasCompras+ Gastos de compras+ Gastos de compras

CUENTA DE RESULTADOS ESTÁNDAR (II)CUENTA DE RESULTADOS ESTÁNDAR (II)

4444

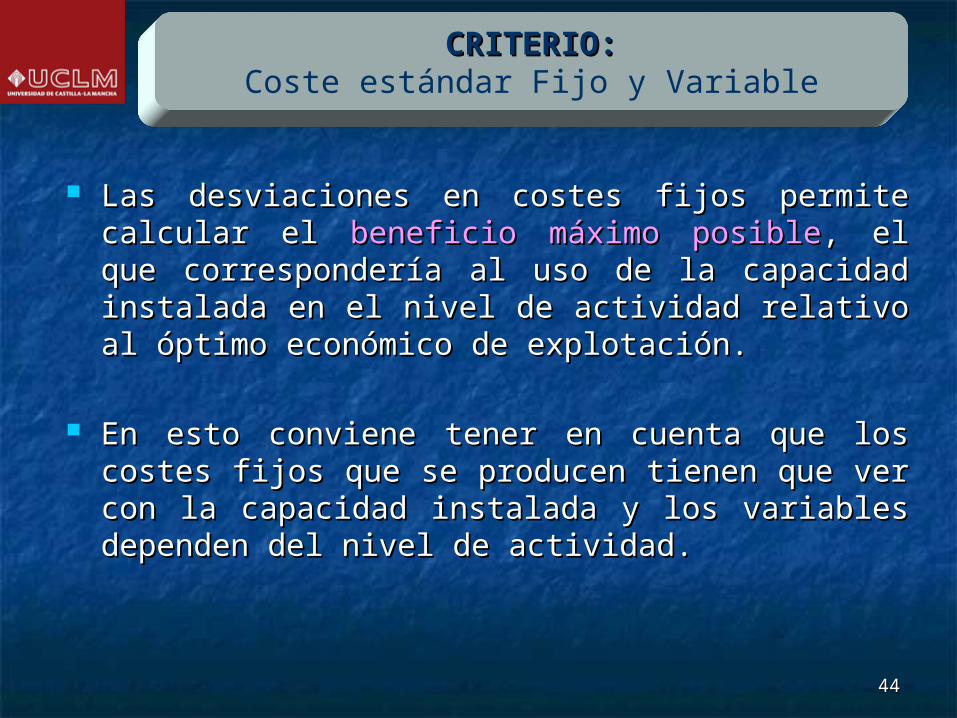

Las desviaciones en costes fijos permite calcular Las desviaciones en costes fijos permite calcular el el beneficio máximo posiblebeneficio máximo posible, el que , el que correspondería al uso de la capacidad instalada correspondería al uso de la capacidad instalada en el nivel de actividad relativo al óptimo en el nivel de actividad relativo al óptimo económico de explotación.económico de explotación.

En esto conviene tener en cuenta que los costes En esto conviene tener en cuenta que los costes fijos que se producen tienen que ver con la fijos que se producen tienen que ver con la capacidad instalada y los variables dependen del capacidad instalada y los variables dependen del nivel de actividad.nivel de actividad.

CRITERIO:CRITERIO:Coste estándar Fijo y Variable

4545

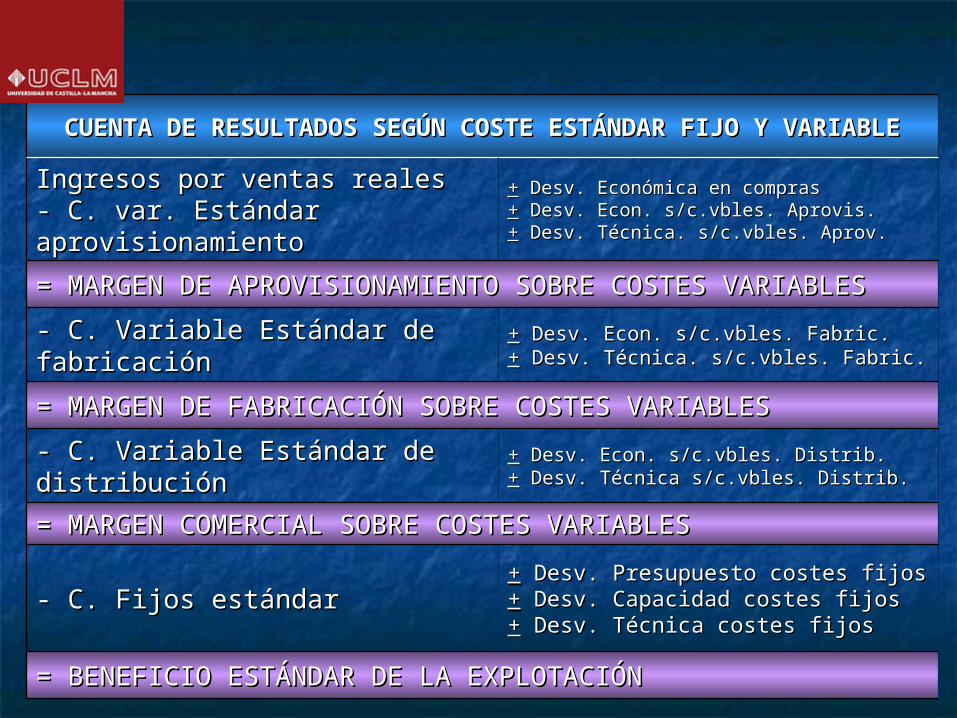

++ Desv. Económica en compras Desv. Económica en compras++ Desv. Econ. s/c.vbles. Aprovis. Desv. Econ. s/c.vbles. Aprovis.++ Desv. Técnica. s/c.vbles. Aprov. Desv. Técnica. s/c.vbles. Aprov.

Ingresos por ventas realesIngresos por ventas reales- C. var. Estándar - C. var. Estándar aprovisionamiento aprovisionamiento

++ Desv. Presupuesto costes fijos Desv. Presupuesto costes fijos++ Desv. Capacidad costes fijos Desv. Capacidad costes fijos++ Desv. Técnica costes fijos Desv. Técnica costes fijos

++ Desv. Econ. s/c.vbles. Distrib. Desv. Econ. s/c.vbles. Distrib.++ Desv. Técnica s/c.vbles. Distrib. Desv. Técnica s/c.vbles. Distrib.

++ Desv. Econ. s/c.vbles. Fabric. Desv. Econ. s/c.vbles. Fabric.++ Desv. Técnica. s/c.vbles. Fabric. Desv. Técnica. s/c.vbles. Fabric.

= BENEFICIO ESTÁNDAR DE LA EXPLOTACIÓN= BENEFICIO ESTÁNDAR DE LA EXPLOTACIÓN

- C. Fijos estándar- C. Fijos estándar

= MARGEN COMERCIAL SOBRE COSTES VARIABLES= MARGEN COMERCIAL SOBRE COSTES VARIABLES

- C. Variable Estándar de - C. Variable Estándar de distribucióndistribución

= MARGEN DE FABRICACIÓN SOBRE COSTES VARIABLES= MARGEN DE FABRICACIÓN SOBRE COSTES VARIABLES

- C. Variable Estándar de - C. Variable Estándar de fabricaciónfabricación

= MARGEN DE APROVISIONAMIENTO SOBRE COSTES VARIABLES= MARGEN DE APROVISIONAMIENTO SOBRE COSTES VARIABLES

CUENTA DE RESULTADOS SEGÚN COSTE ESTÁNDAR FIJO Y CUENTA DE RESULTADOS SEGÚN COSTE ESTÁNDAR FIJO Y VARIABLEVARIABLE

4646

Presente en el PGC-90, es eliminada en el PGC-Presente en el PGC-90, es eliminada en el PGC-2007, no obstante puede ser útil a efectos de 2007, no obstante puede ser útil a efectos de facilitar información de otras magnitudes que facilitar información de otras magnitudes que son de utilidad para el análisis de la actividad son de utilidad para el análisis de la actividad desarrollada por la empresa, como el desarrollada por la empresa, como el valor valor añadidoañadido, en virtud del cual se puede obtener , en virtud del cual se puede obtener información cómo se reparte entre los agentes información cómo se reparte entre los agentes partícipes.partícipes.

CRITERIO: CRITERIO: Cuenta de pérdidas y ganancias analíticaCuenta de pérdidas y ganancias analítica

4747

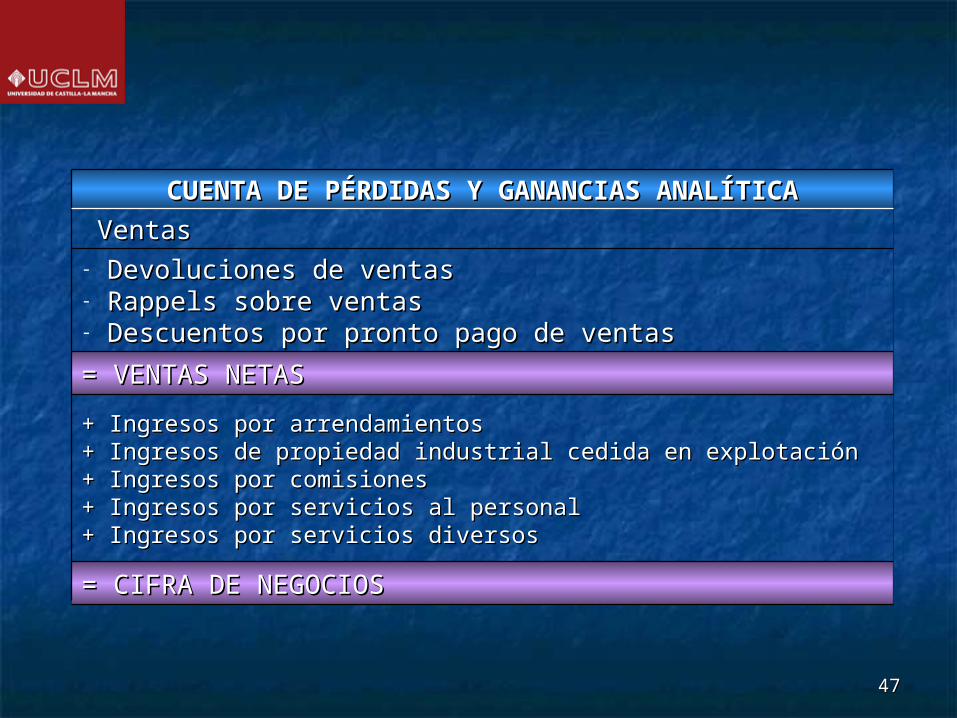

Ventas Ventas

= CIFRA DE NEGOCIOS= CIFRA DE NEGOCIOS

+ Ingresos por arrendamientos+ Ingresos por arrendamientos+ Ingresos de propiedad industrial cedida en explotación+ Ingresos de propiedad industrial cedida en explotación+ Ingresos por comisiones+ Ingresos por comisiones+ Ingresos por servicios al personal+ Ingresos por servicios al personal+ Ingresos por servicios diversos+ Ingresos por servicios diversos

= VENTAS NETAS= VENTAS NETAS

- Devoluciones de ventasDevoluciones de ventas- Rappels sobre ventas Rappels sobre ventas - Descuentos por pronto pago de ventasDescuentos por pronto pago de ventas

CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICACUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

4848

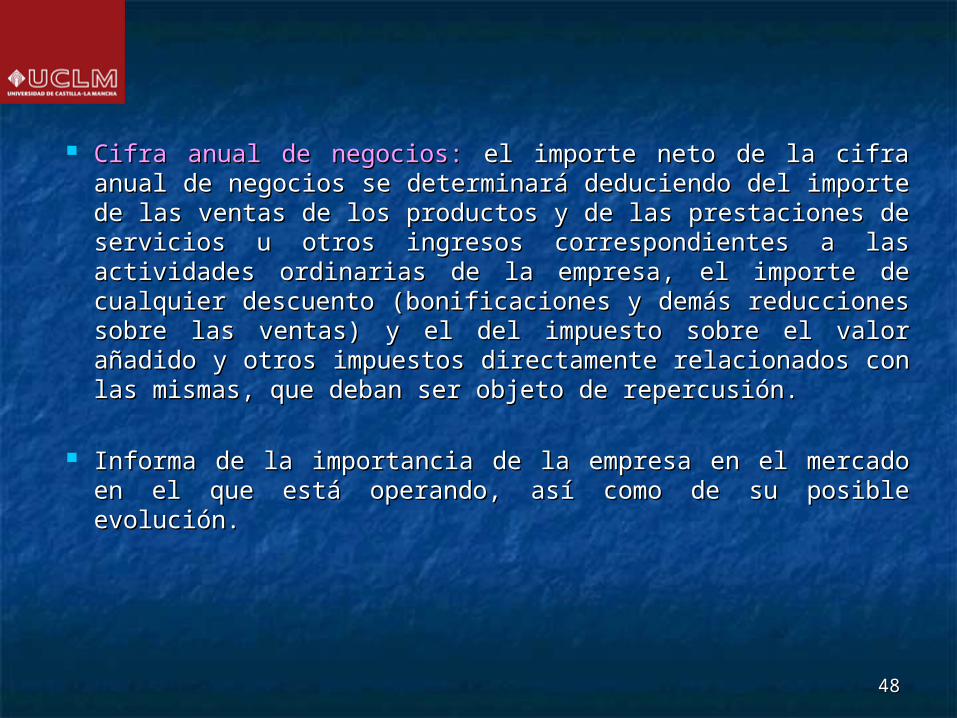

Cifra anual de negocios:Cifra anual de negocios: el importe neto de la cifra anual de el importe neto de la cifra anual de negocios se determinará deduciendo del importe de las negocios se determinará deduciendo del importe de las ventas de los productos y de las prestaciones de servicios u ventas de los productos y de las prestaciones de servicios u otros ingresos correspondientes a las actividades ordinarias otros ingresos correspondientes a las actividades ordinarias de la empresa, el importe de cualquier descuento de la empresa, el importe de cualquier descuento (bonificaciones y demás reducciones sobre las ventas) y el (bonificaciones y demás reducciones sobre las ventas) y el del impuesto sobre el valor añadido y otros impuestos del impuesto sobre el valor añadido y otros impuestos directamente relacionados con las mismas, que deban ser directamente relacionados con las mismas, que deban ser objeto de repercusión.objeto de repercusión.

Informa de la importancia de la empresa en el mercado en Informa de la importancia de la empresa en el mercado en el que está operando, así como de su posible evolución.el que está operando, así como de su posible evolución.

4949

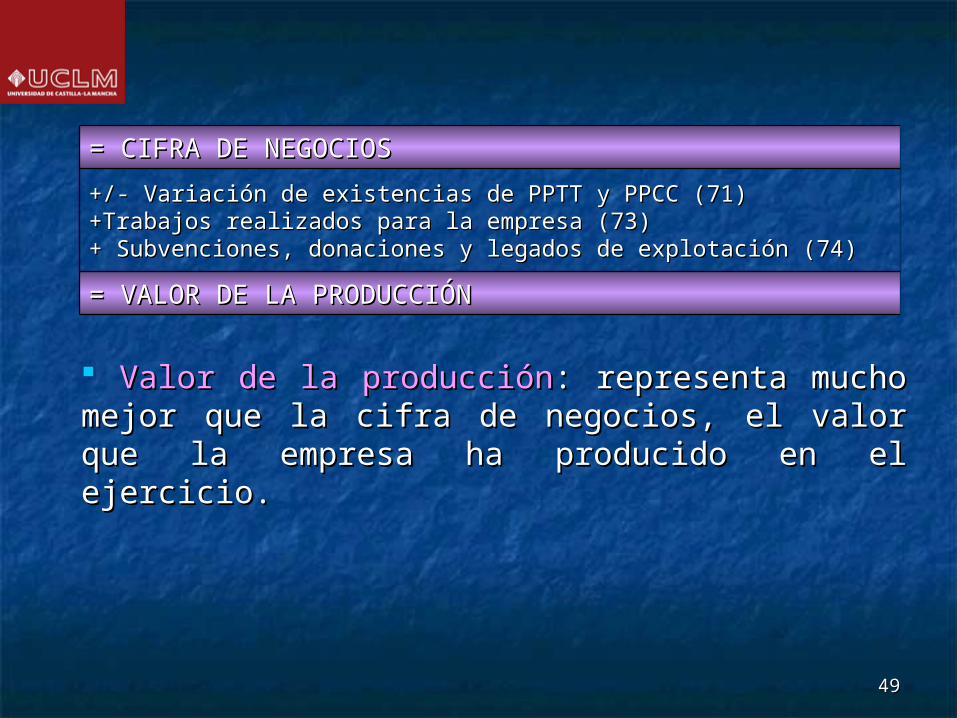

= VALOR DE LA PRODUCCIÓN= VALOR DE LA PRODUCCIÓN

+/- Variación de existencias de PPTT y PPCC (71)+/- Variación de existencias de PPTT y PPCC (71)+Trabajos realizados para la empresa (73)+Trabajos realizados para la empresa (73)+ Subvenciones, donaciones y legados de explotación (74)+ Subvenciones, donaciones y legados de explotación (74)

= CIFRA DE NEGOCIOS= CIFRA DE NEGOCIOS

Valor de la producciónValor de la producción: representa mucho mejor : representa mucho mejor que la cifra de negocios, el valor que la empresa que la cifra de negocios, el valor que la empresa ha producido en el ejercicio.ha producido en el ejercicio.

5050

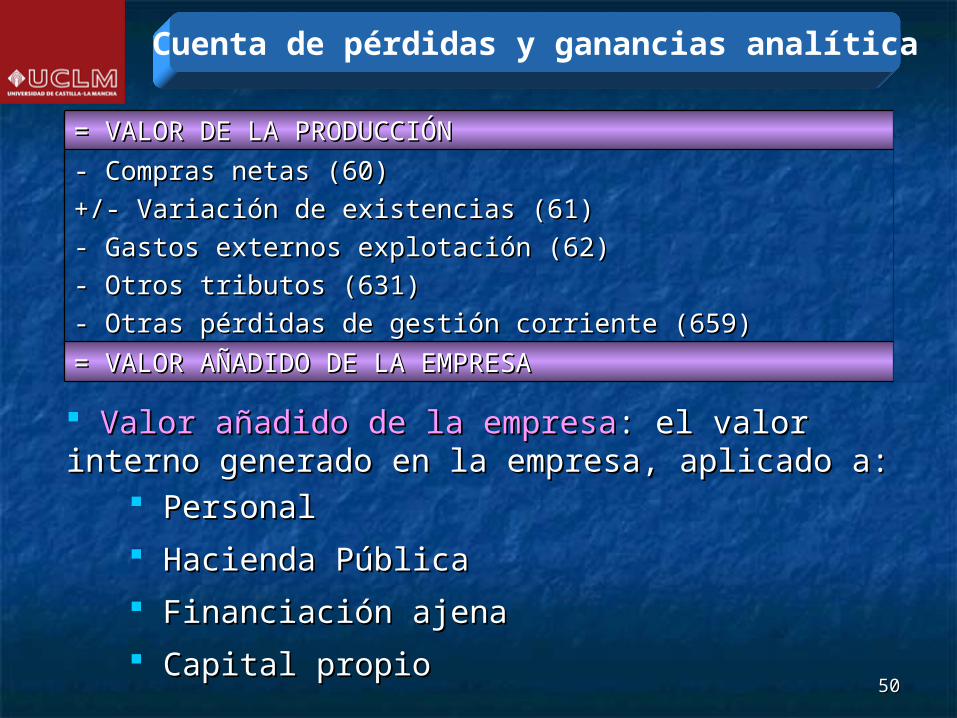

- Compras netas (60)- Compras netas (60)

+/- Variación de existencias (61)+/- Variación de existencias (61)

- Gastos externos explotación (62)- Gastos externos explotación (62)

- Otros tributos (631)- Otros tributos (631)

- Otras pérdidas de gestión corriente (659)- Otras pérdidas de gestión corriente (659)

= VALOR DE LA PRODUCCIÓN= VALOR DE LA PRODUCCIÓN

= VALOR AÑADIDO DE LA EMPRESA= VALOR AÑADIDO DE LA EMPRESA

Cuenta de pérdidas y ganancias analítica

Valor añadido de la empresaValor añadido de la empresa: el valor interno : el valor interno generado en la empresa, aplicado a:generado en la empresa, aplicado a:

Personal Personal

Hacienda PúblicaHacienda Pública

Financiación ajenaFinanciación ajena

Capital propioCapital propio