circular068-2006 anexo.pdf

TRANSCRIPT

D e m u d aI , "Deécwioiiadom de 'PiouectoA de 'Im&uciía

Ju a n Ca r lo s R o ser o G ó m ez Finance & Risk Advisory

Incolda CESA-Admimstiación financiera Integral Universidad Mili far Nueva Granada-Economía

Universidad de los Andes-Banca

U n ió n T e m po r a l

C o m isió n d e R e g u l a c ió n d e En e r g ía y GasA s e s o r ía p a r a l a D e f in ic ió n y e l Se g u im ie n t o d e l o s E s t á n d a r e s d e l a

C a l id a d C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a

CDP-055-2006

Informe 1DEFINICION DE LOS CRITERIOS, INDICADORES Y

METASRev 7

Revisión Industria

Bogotá D.C. Noviembre de 2006

Carrera 45A 106A-53 PBX 57-1-2364875 Cel 57-3-3108685077

depiltdaígjcable.iiet.co; icroseroígijcrconsultoria.com Bogotá D.C. Colombia

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

CONTENIDO

INTRODUCCION_______________________________________________________________________ 61. ESTADO DEL ARTE NACIONAL E INTERNACIONAL___________________________ 101.1 R e v is ió n d e l M a r c o R e g u l a t o r i o e n C o l o m b i a __________________________________ 101.1.1 Orígenes_______________________________________________________________________ 101.1.2 Regulación______________________________________________________________________ 111.1.3 Tratamientos diferenciales _______________________________________________________ 161.1.4 Mercados especiales_____________________________________________________________ 161.1.5 Separación entre la distribución y la comercialización_________________________________ 171.1.6 Regulación de calidad en gas natu ral______________________________________________ 181.1.7 Estándares implícitos en la calidad de la Distribución de Energía E léctrica______________ 191.1.8 Las Condiciones Uniformes del Contrato de Prestación de Servicios Públicos como Marco

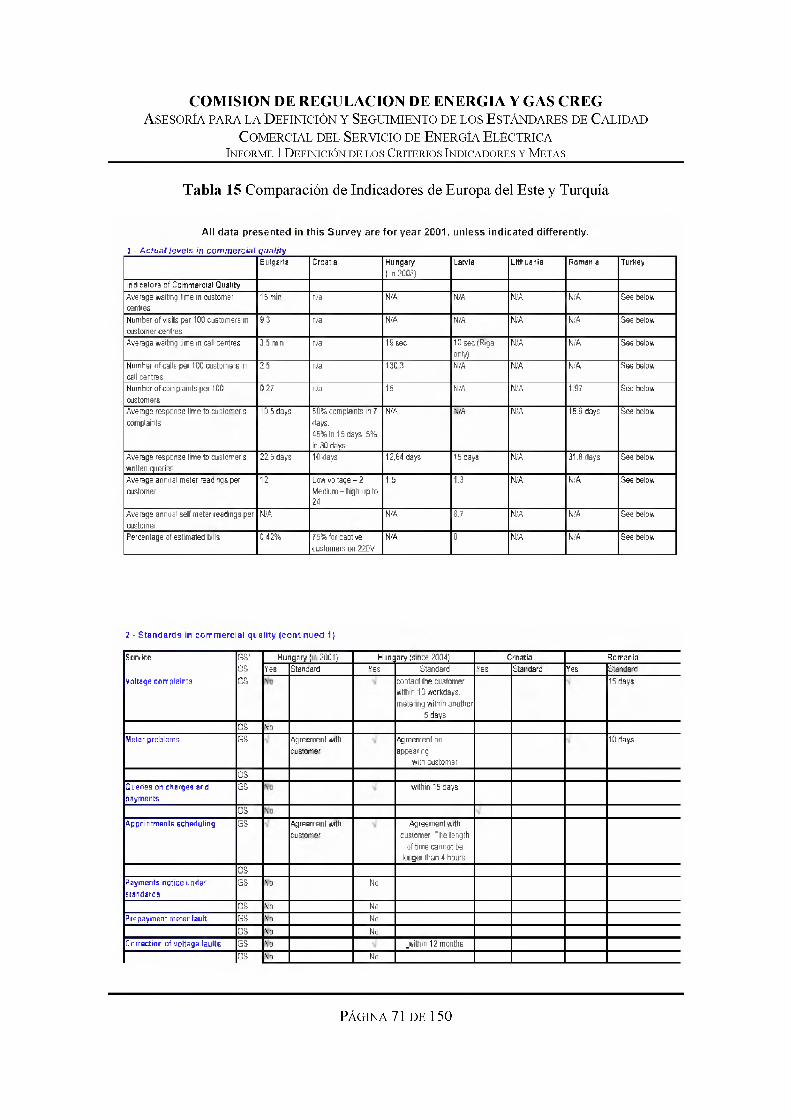

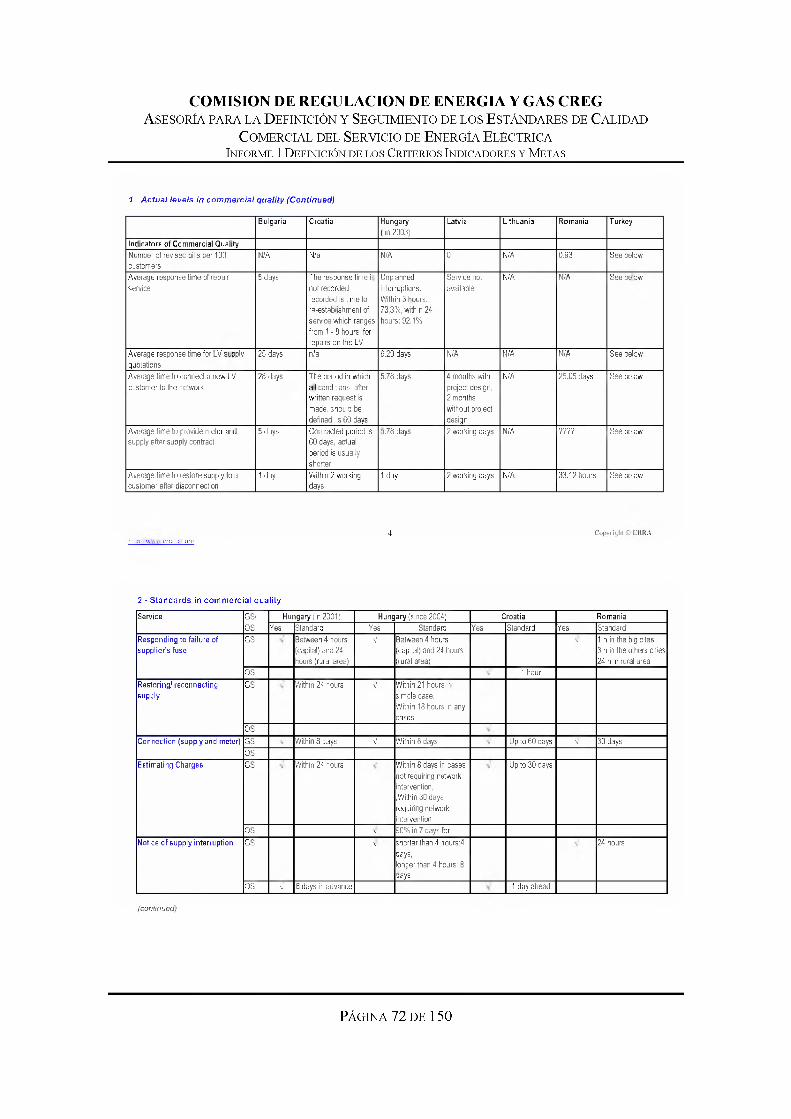

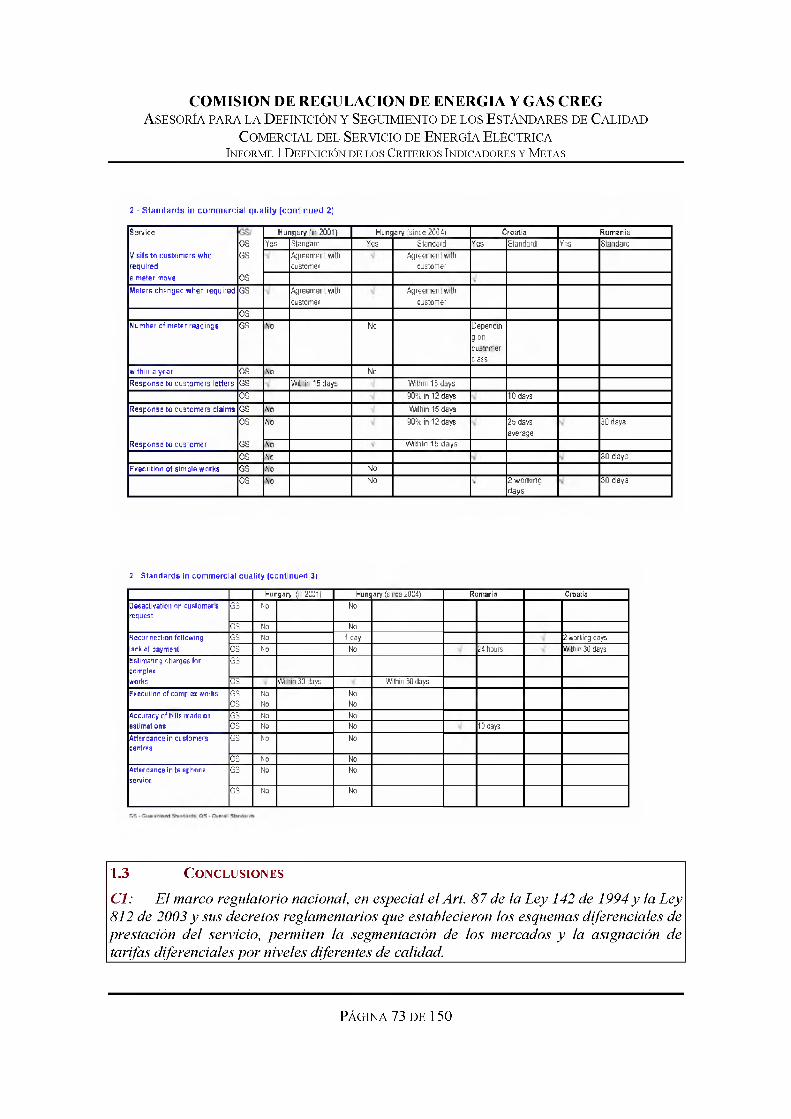

Legal de la Calidad______________________________________________________________201.1.9 Participación Ciudadana en los Servicios Públicos ___________________________________211.2 L a E x p e r i e n c i a I n t e r n a c i o n a l __________________________________________________ 241.2.1 El benchmarking del CEER sobre la Regulación de la Comunidad Europea_______________ 251.2.1 Gran Bretaña: Estándares Garantizados y Estímulos a la Calidad________________________381.2.3 Italia: Indicadores de la Calidad Comercial por Rangos de Número de Clientes____________471.2.4 Brasil: Satisfacción de Clientes en Contratos de Concesión Eléctrica____________________ 511.2.5 Argentina: Calidad Asociada a los Contratos de Concesión_____________________________ 531.2.6 Australia: Niveles de Servicio, Promesa de Servicio y Respeto al Cliente ________________ 581.2.7 Estados Unidos: Acuerdos de Desempeño y Medición de la Satisfacción del Cliente ______ 651.2.8 Europa del Este y Turquía: Listas de Indicadores______________________________________701.3 C o n c l u s i o n e s 73

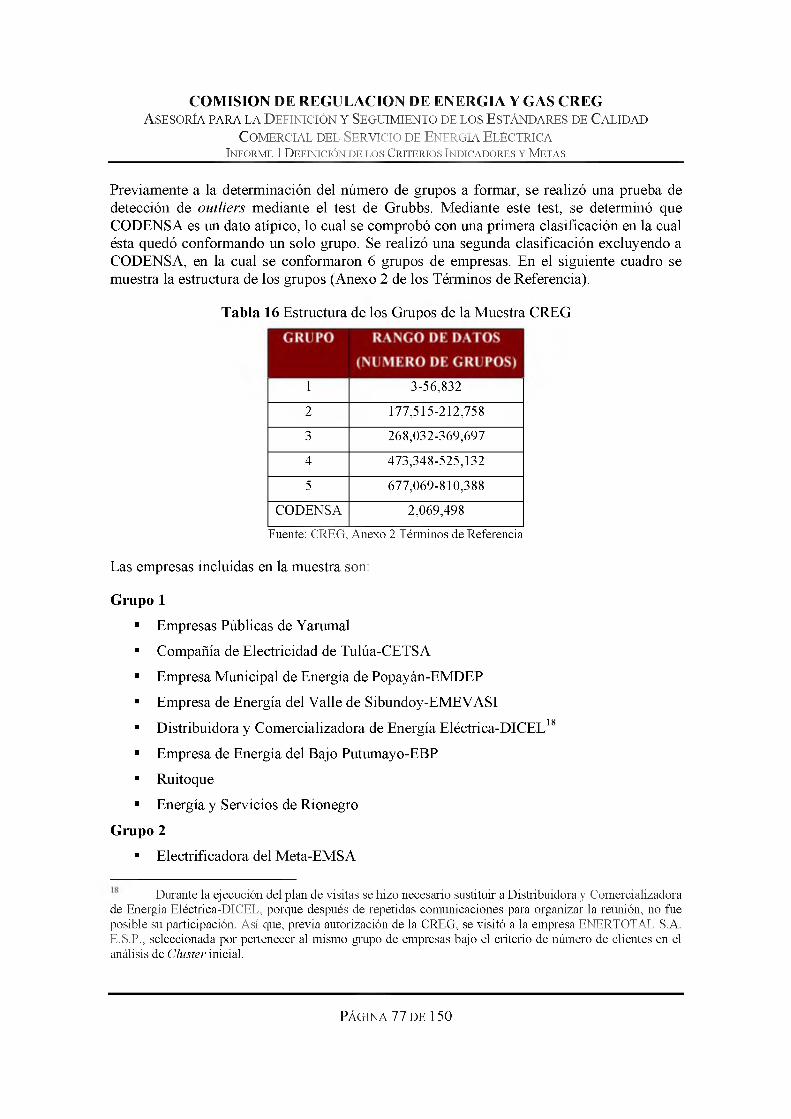

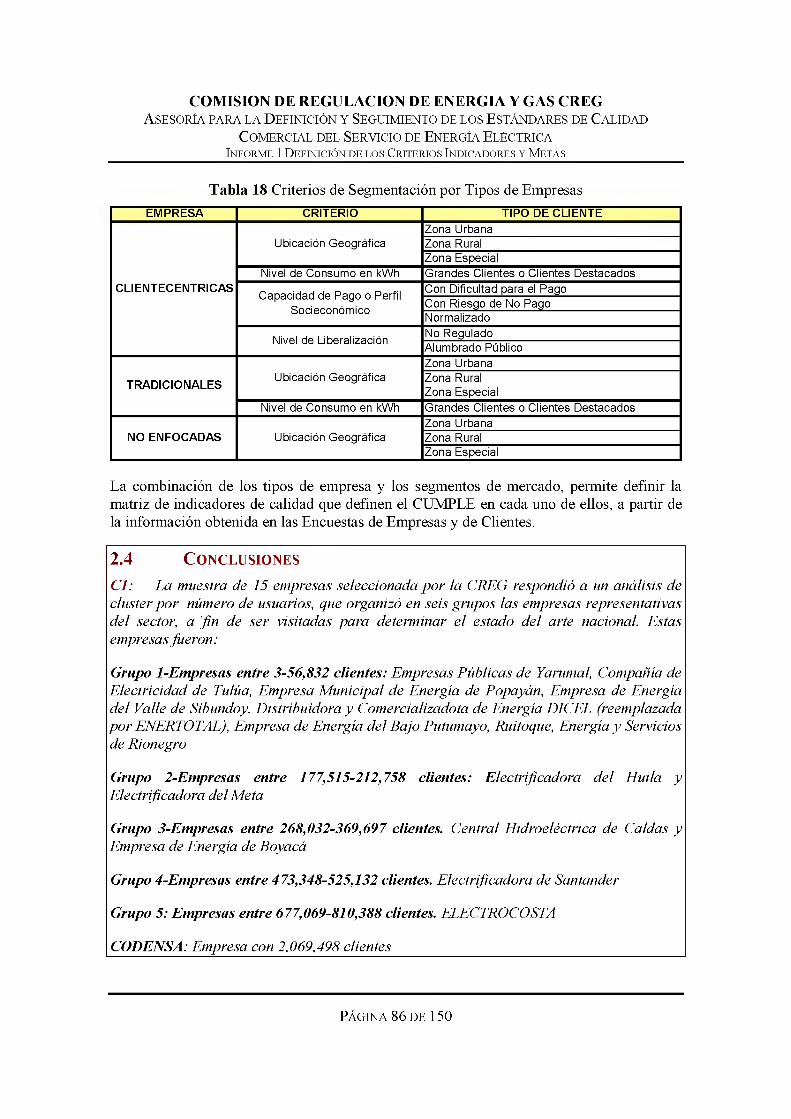

2. VISITAS A LAS EMPRESAS____________________________________________________ 762.1 E m p r e s a s I n c l u i d a s e n l a M u e s t r a CREG_______________________________________ 762.1.1 Metodología de la Visita__________________________________________________________782.2 E m p r e s a s n o i n c l u i d a s e n l a m u e s t r a CREG_____________________________________ 802.3 P r á c t i c a s ... y M e j o r e s P r á c t i c a s _______________________________________________________ 812.3.1 Tipos de Empresas ______________________________________________________________ 812.3.1.1 Las empresas Cliente-céntricas____________________________________________________ 822.3.1.2 Las empresas Tradicionales _______________________________________________________832.3.1.3 Las empresas No Enfocadas_______________________________________________________842.3.2 Segmentos de m ercado___________________________________________________________ 842.4 C o n c l u s i o n e s 86

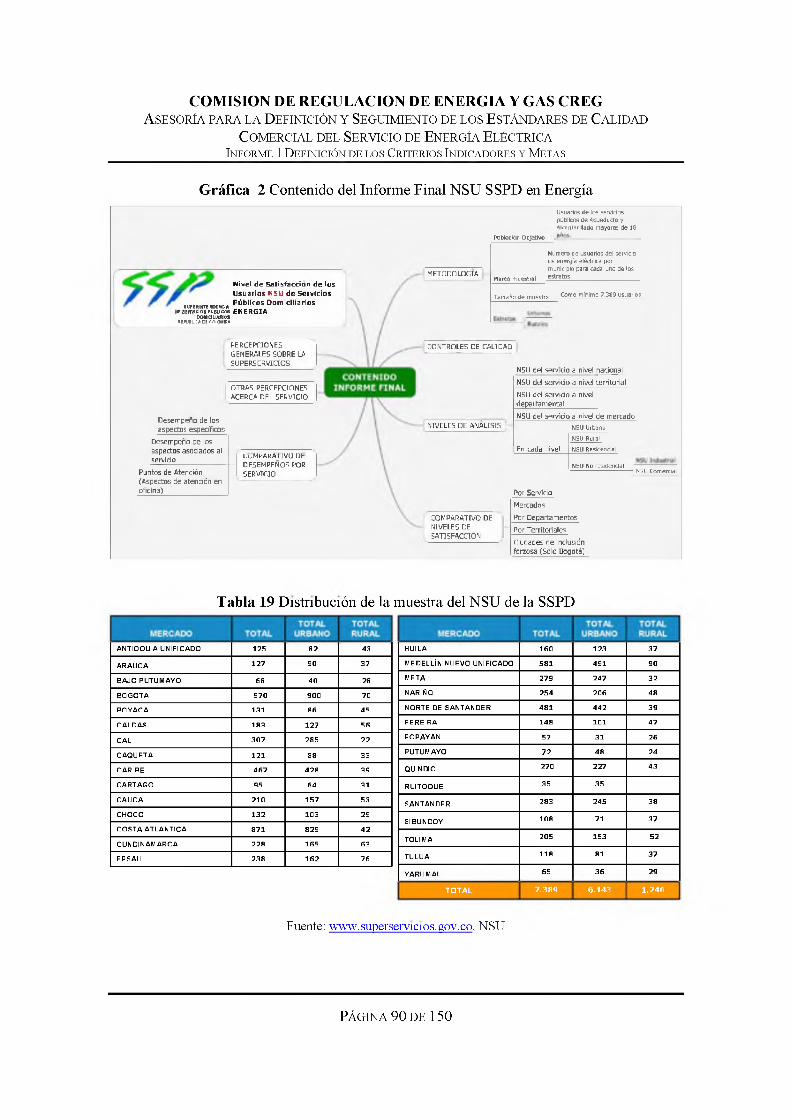

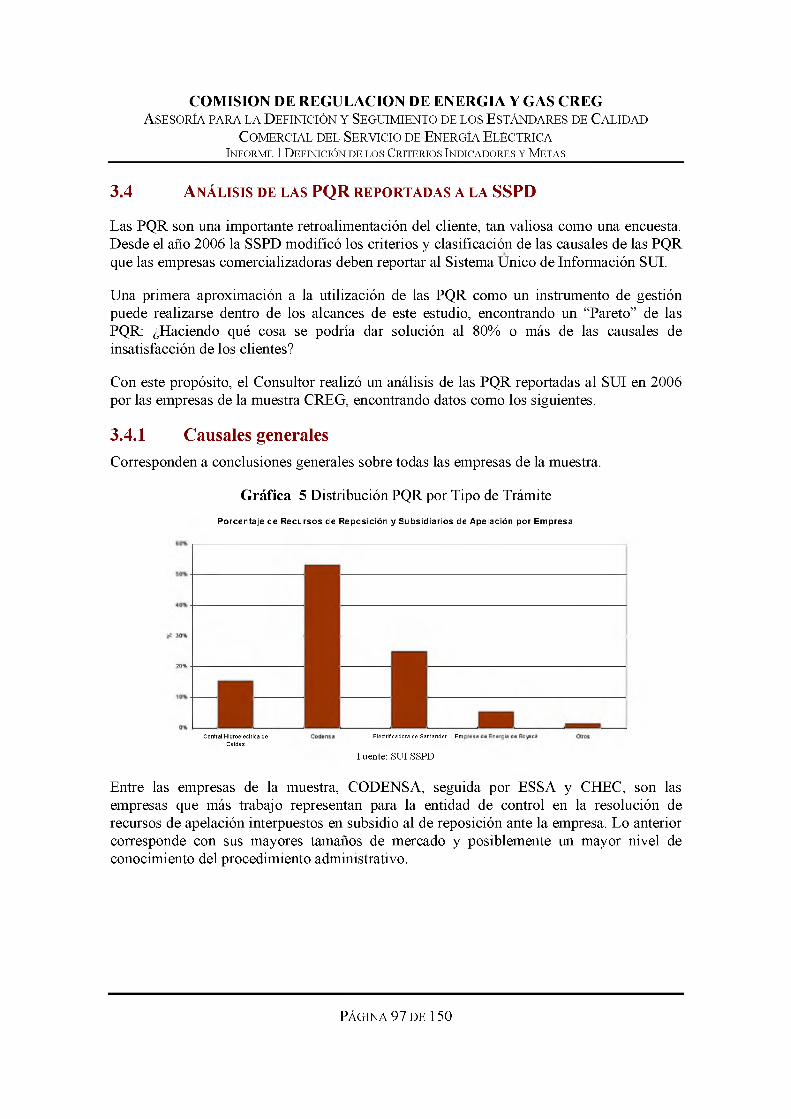

3. ENCUESTAS DE SATISFACCION_______________________________________________ 893.1 E n c u e s t a NSU d e l a SSPD _____________________________________________________ 893.1.1 Ajustes recomendados____________________________________________________________ 933 .2 E n c u e s t a s d e l a s e m p r e s a s _____________________________________________________ 943.3 E n c u e s t a C IE R ________________________________________________________________ 943.4 A n á l i s i s d e l a s PQR r e p o r t a d a s a l a SSPD______________________________________ 973.4.1 Causales generales_______________________________________________________________ 97

PÁGINA 2 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

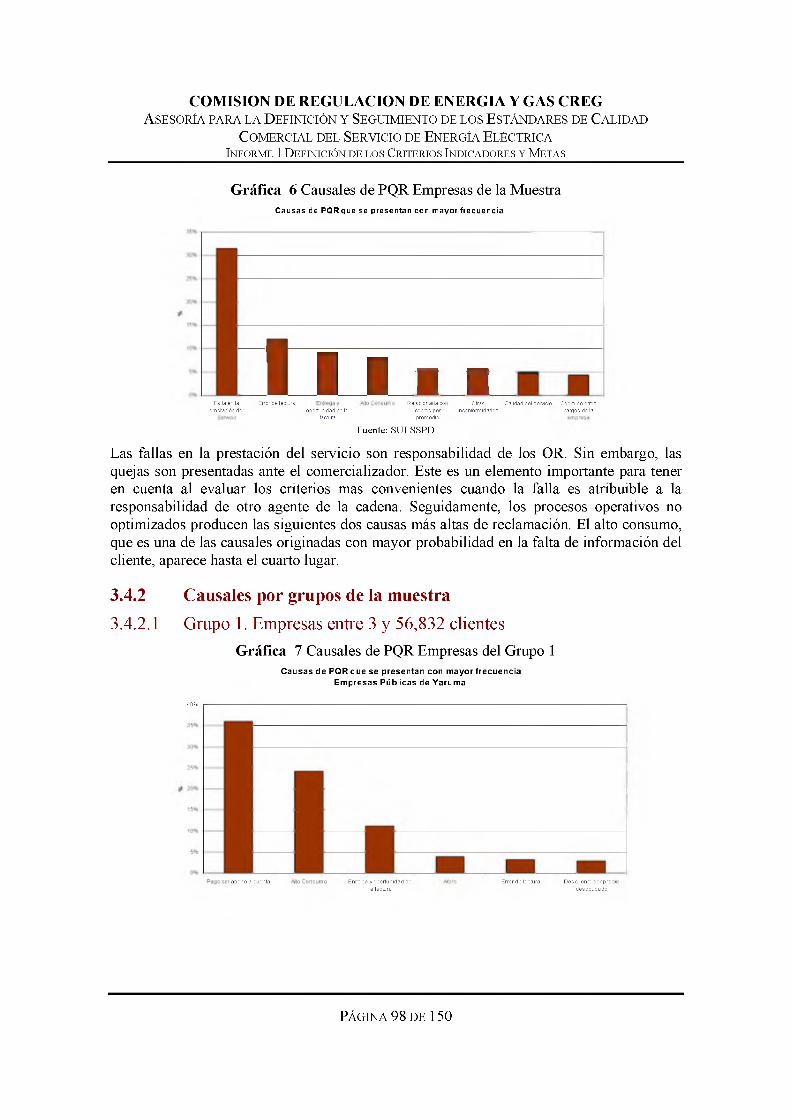

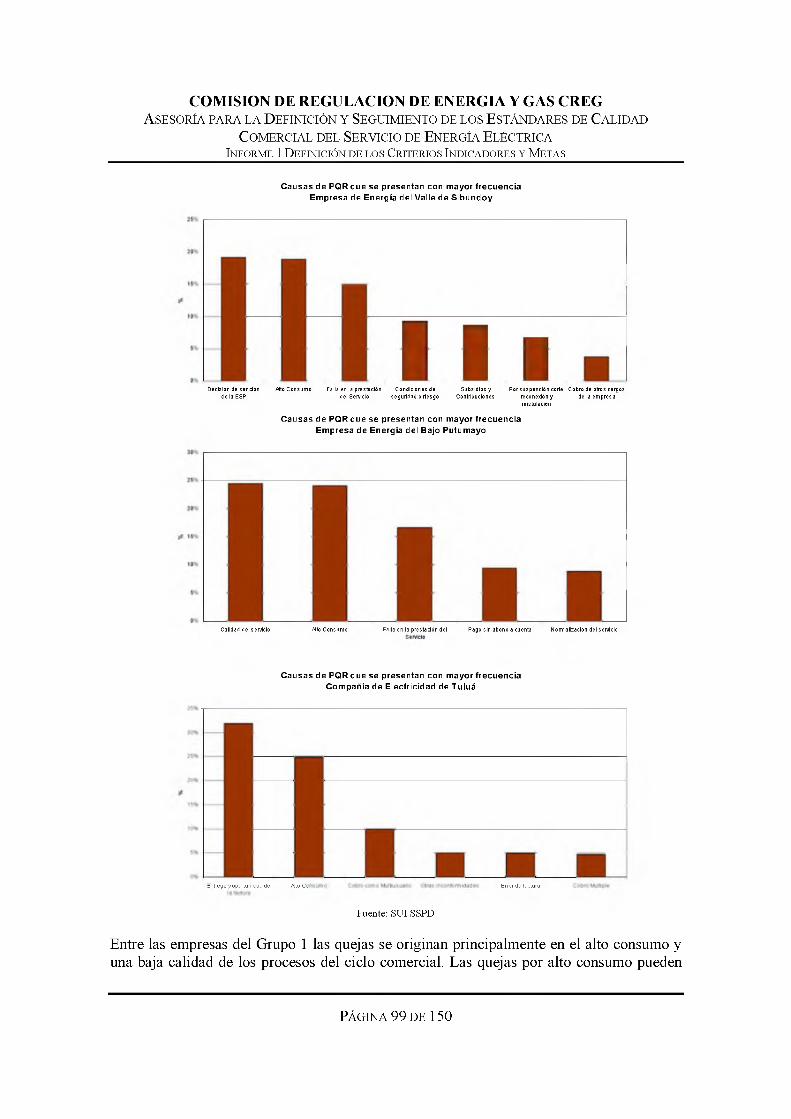

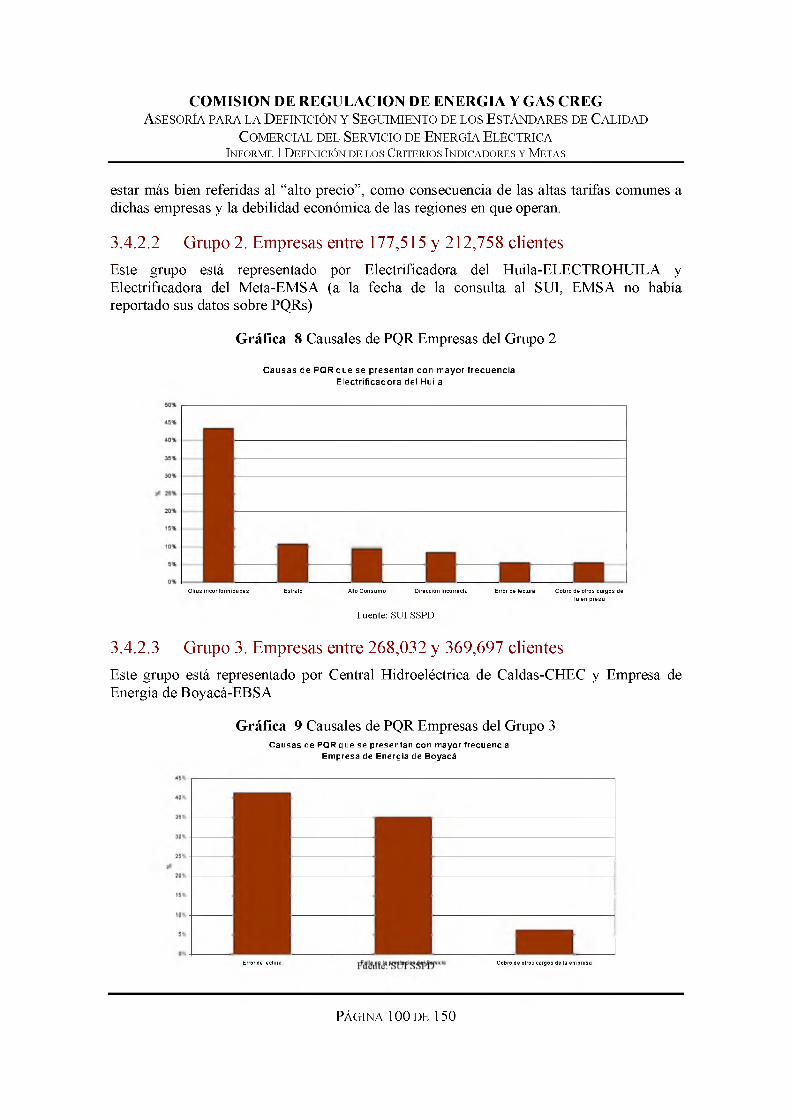

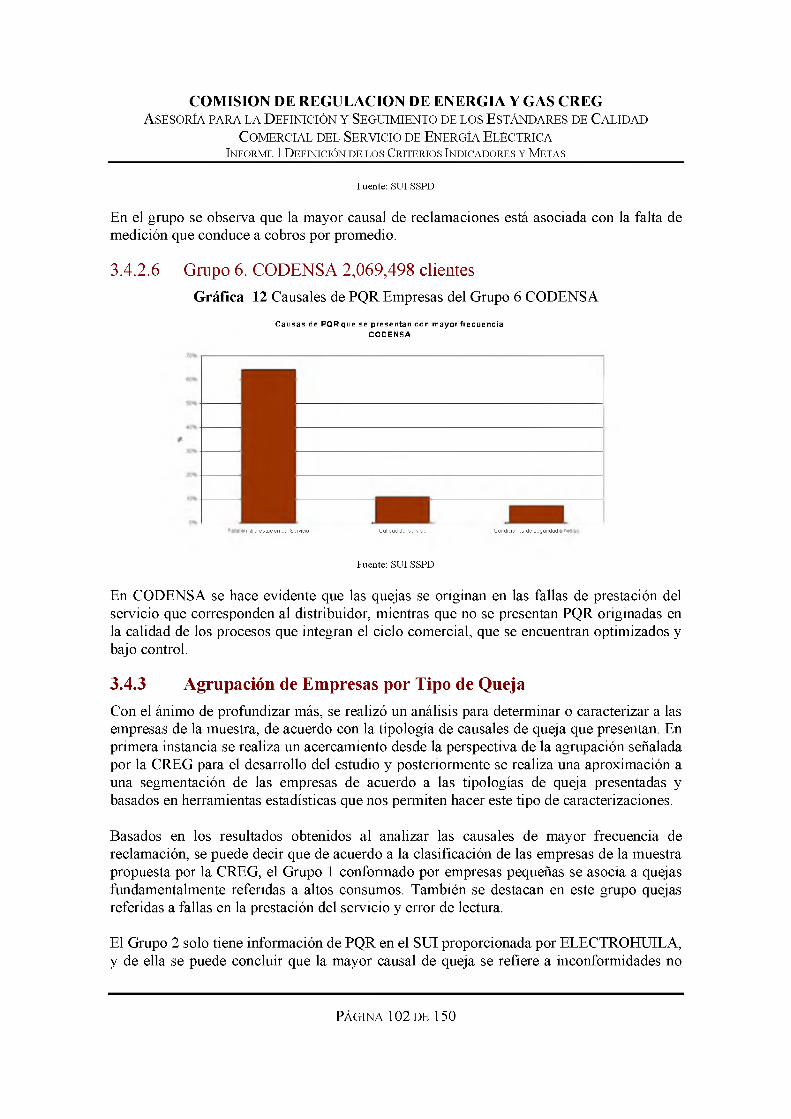

3.4.2 Causales por grupos de la m uestra_________________________________________________ 983.4.2.1 Grupo 1. Empresas entre 3 y 56,832 clientes_________________________________________983.4.2.2 Grupo 2. Empresas entre 177,515 y 212,758 clientes_______________________________ 1003.4.2.3 Grupo 3. Empresas entre 268,032 y 369,697 clientes_______________________________ 1003.4.2.4 Grupo 4. Empresas entre 473,348 y 525,132 clientes_______________________________ 1013.4.2.5 Grupo 5. Empresas entre 677,069 y 810,388 clientes_______________________________ 1013.4.2.6 Grupo 6. CODENSA 2,069,498 clientes __________________________________________ 1023.4.3 Agrupación de Empresas por Tipo de Queja _______________________________________ 1023.5 C o n c l u s io n e s 106

4. OPINION DEL CLIENTE SOBRE LA CALIDAD DE LA COMERCIALIZACION 1084.1 E n c u e s t a a C l i e n t e s r e a l i z a d a p o r e l C o n s u l t o r _______________________________ 1084.2 S o l i c i t u d d e l a CREG p a r a a m p l i a r a l c a n c e d e l a E n c u e s t a a C l i e n t e s __________ 1094.3 A v a n c e d e l o s r e s u l t a d o s _______________________________________________________________ 1104.3 C o n c l u s i o n e s 110

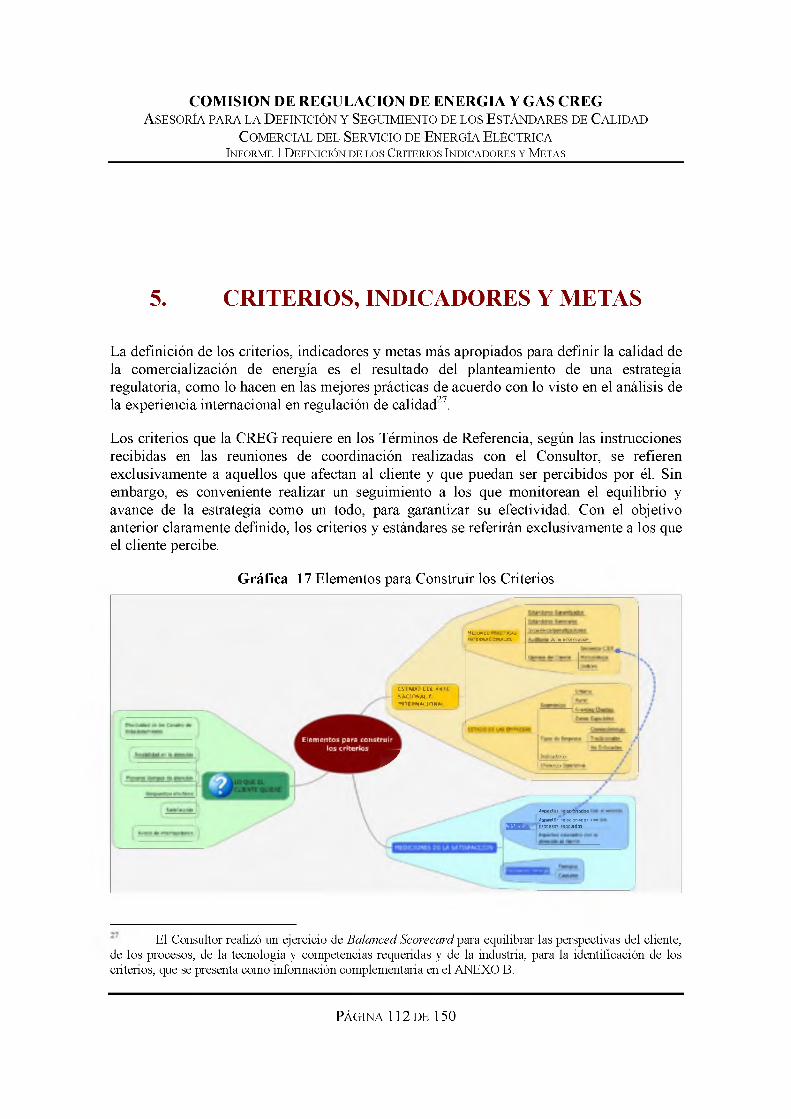

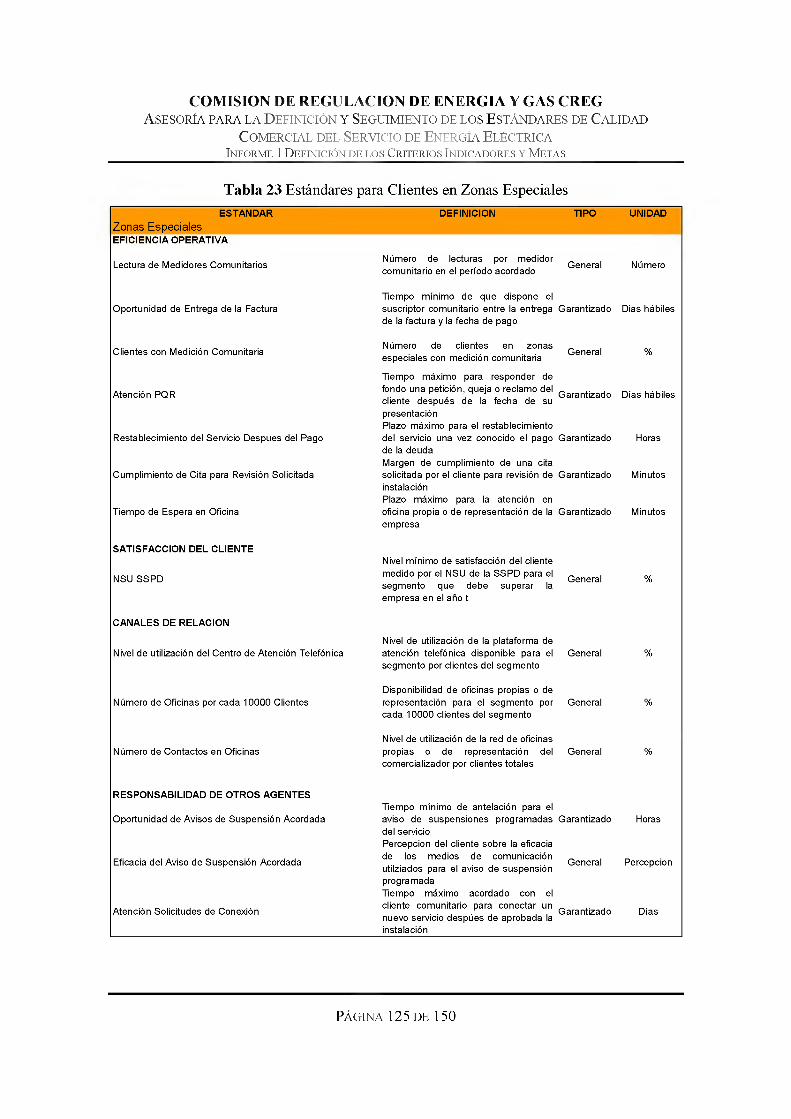

5. CRITERIOS, INDICADORES Y METAS_________________________________________ 1125.1 C r i t e r i o s : E l CUMPLE p o r S e g m e n to ___________________________________________ 1135.1.1 Eficiencia Operativa___________________________________________________________ 1145.1.2 Satisfacción del Cliente__________________________________________________________ 1155.1.3 Canales de R elación____________________________________________________________ 1165.2 I n d i c a d o r e s y E s t á n d a r e s _____________________________________________________1165.2.1 Indicadores de Eficiencia Operativa______________________________________________ 1185.2.2 Indicador de Satisfacción del Cliente_____________________________________________ 1205.2.3 Indicadores de efectividad de los Canales de Relación ______________________________ 1205.2.4 Indicadores de calidad comercial bajo responsabilidad de otros agentes_________________ 1215.2.4 Indicadores de calidad comercial en las Zonas Especiales de Prestación del Servicio 1215.3 M e t a s 122

ANEXO A. FUNDAMENTO CONCEPTUAL: EL ENFOQUE CLIENTECENTRICO _______ 127A. 1 E n q u e E s t á l a E x c e l e n c i a e n e l S e r v i c i o H o y __________________________________127A.2 A QUÉ SE DEDICAN LOS NEGOCIOS DE COMERCIALIZACION DE ENERGÍA EN COLOMBIA? 130A.3 ¿ E n q u e c o n s i s t e l a c a l i d a d d e l a c o m e r c i a l i z a c i ó n ? _______________________________ 133A.4 ¿ U s u a r io s , c o n s u m id o r e s . . . o c l i e n t e s ? _________________________________________ 136A. 5 CÓMO SE EXPRESA LA INSATISFACCIÓN 13 8

ANEXO B. BALANCED SCORECARD DE LA ESTRATEGIA REGUE ATORI A ___________ 140B.l I n t r o d u c c i ó n a l B a la n c e d S c o r e c a r d _________________________________________ 140B.2 C r i t e r i o s ____________________________________________________________________ 143B.2.1 Desde la perspectiva de los Recursos Humanos____________________________________ 143B.2.1.1 Gestión del cam bio____________________________________________________________ 143B.2.1.2 Adecuación de los perfiles _____________________________________________________ 143B.2.1.3 Empoderamiento______________________________________________________________ 143B.2.2 Desde la perspectiva de los Procesos_____________________________________________ 143B.2.2.1 Efectividad de los canales de relación ____________________________________________ 143B.2.2.2 Eficiencia Operativa___________________________________________________________ 144B.2.2.3 Satisfacción del Cliente_________________________________________________________ 144B.2.3 Desde la perspectiva del c lien te_________________________________________________ 144B.2.3.1 Precio_______________________________________________________________________ 144B.2.3.2 Satisfacción en la atención_____________________________________________________ 144B.2.3.3 Eficacia de los procesos _______________________________________________________ 144B.2.3.4 Educación___________________________________________________________________ 144B.2.3.5 Información 145

PÁGINA 3 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

B.2.4 Desde la perspectiva de los empresarios___________________________________________ 145B.2.4.1 Reconocimiento de costos por el CUMPLE________________________________________ 145B.2.4.2 Estímulos al CUMPLE+1_______________________________________________________ 145B.2.4.3 Continuidad del negocio________________________________________________________ 145B.2.4.4 Fidelización de m ercados_______________________________________________________ 146B.2.4.5 Liderazgo_____________________________________________________________________ 146B.3 I n d i c a d o r e s ___________________________________________________________________146B.4 M e t a s 147

ANEXO C. CONCEPTUALIZACION JURIDICA SOBRE EL CCU 148

Gráficas y Tablas

Gráfica 1 Alcances del Estudio ___________________________________________________________________________________________________________________________________________________ 7Gráfica 2 Contenido del Informe Final NSU SSPD en Energía______________________________________________________________________________________ 90Gráfica 3 Atributos Evaluados por el NSU SSPD en Energía _________________________________________________________________________________________91Gráfica 4 Atributos considerados en la Encuesta CIER _____________________________________________________________________________________________________95Gráfica 5 Distribución PQR por Tipo de Trámite _______________________________________________________________________________________________________________97Gráfica 6 Causales de PQR Empresas de la Muestra _______________________________________________________________________________________________________ 98Gráfica 7 Causales de PQR Empresas del Grupo 1 ____________________________________________________________________________________________________________98Gráfica 8 Causales de PQR Empresas del Grupo 2 __________________________________________________________________________________________________________100Gráfica 9 Causales de PQR Empresas del Grupo 3 __________________________________________________________________________________________________________100Gráfica 10 Causales de PQR Empresas del Grupo 4 ____________________________________________________________________________________________________ 101Gráfica 11 Causales de PQR Empresas del Grupo 5 ____________________________________________________________________________________________________ 101Gráfica 12 Causales de PQR Empresas del Grupo 6 CODENSA ______________________________________________________________________________102Gráfica 13 Asociación de Causales de PQR por ejes factoriales________________________________________________________________________________104Gráfica 14 Arbol de Clasificación de las Empresas por Causales de PQ R ______________________________________________________________ 104Gráfica 15 Segmentación de las Empresas por Causal de PQR ________________________________________________________________________________ 105Gráfica 16 Metodología de la Encuesta a Clientes Realizada por el Consultor_____________________________________________________108Gráfica 17 Elementos para Construir los Criterios__________________________________________________________________________________________________________112Gráfica 18 Concepto de Calidad según la Norma NTC-ISO 9000_______________________________________________________________________________ 134Gráfica 19 Las Cuatro Perspectivas para el BSC __________________________________________________________________________________________________________ 141Gráfica 20 Perspectivas Estratégicas de la Regulación en Calidad de la Comercialización______________________________142

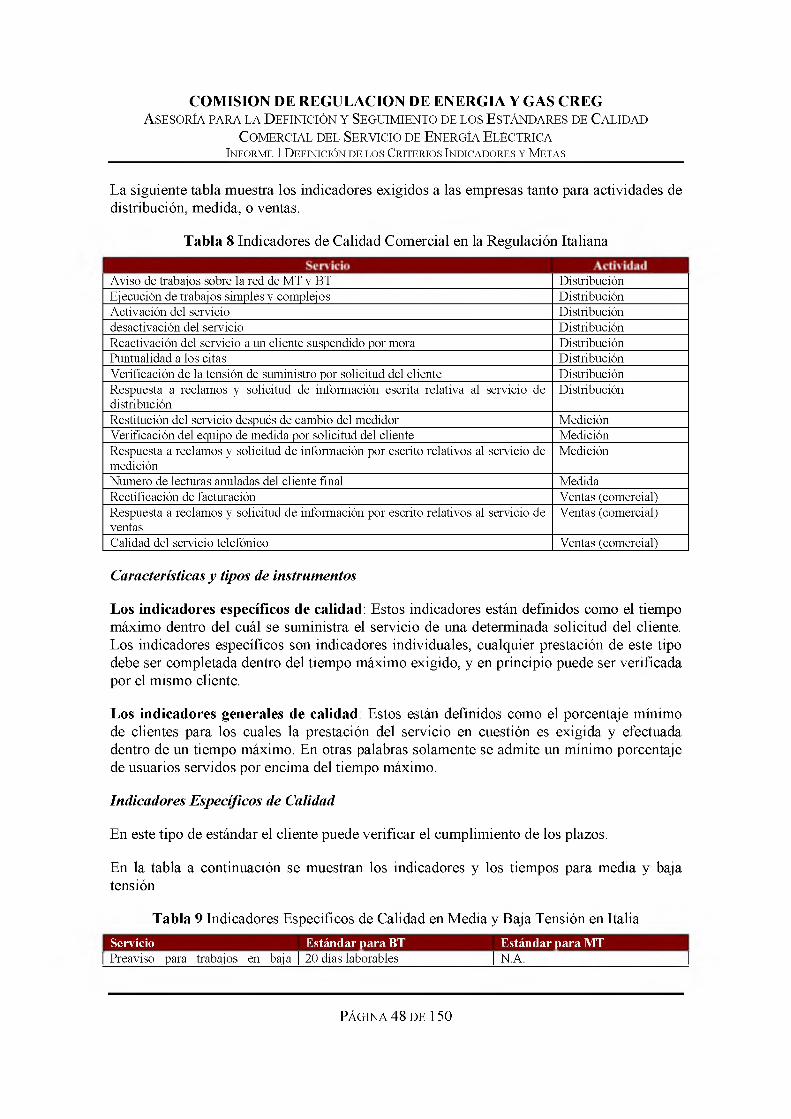

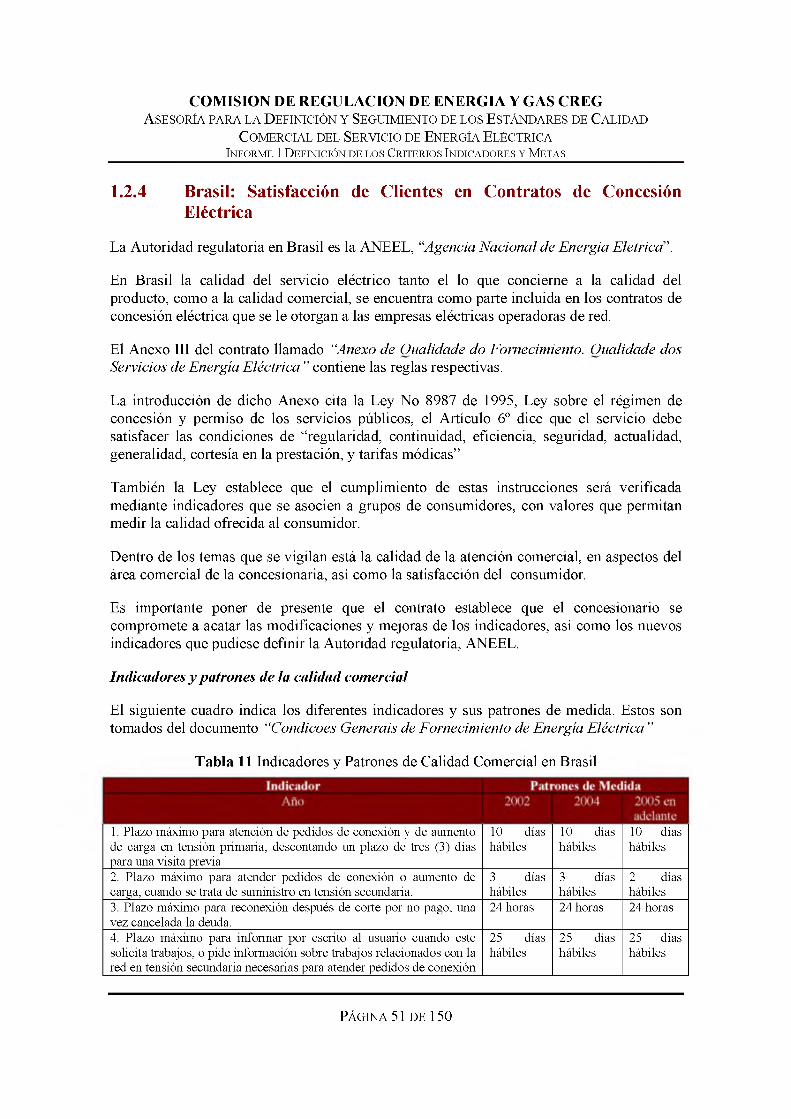

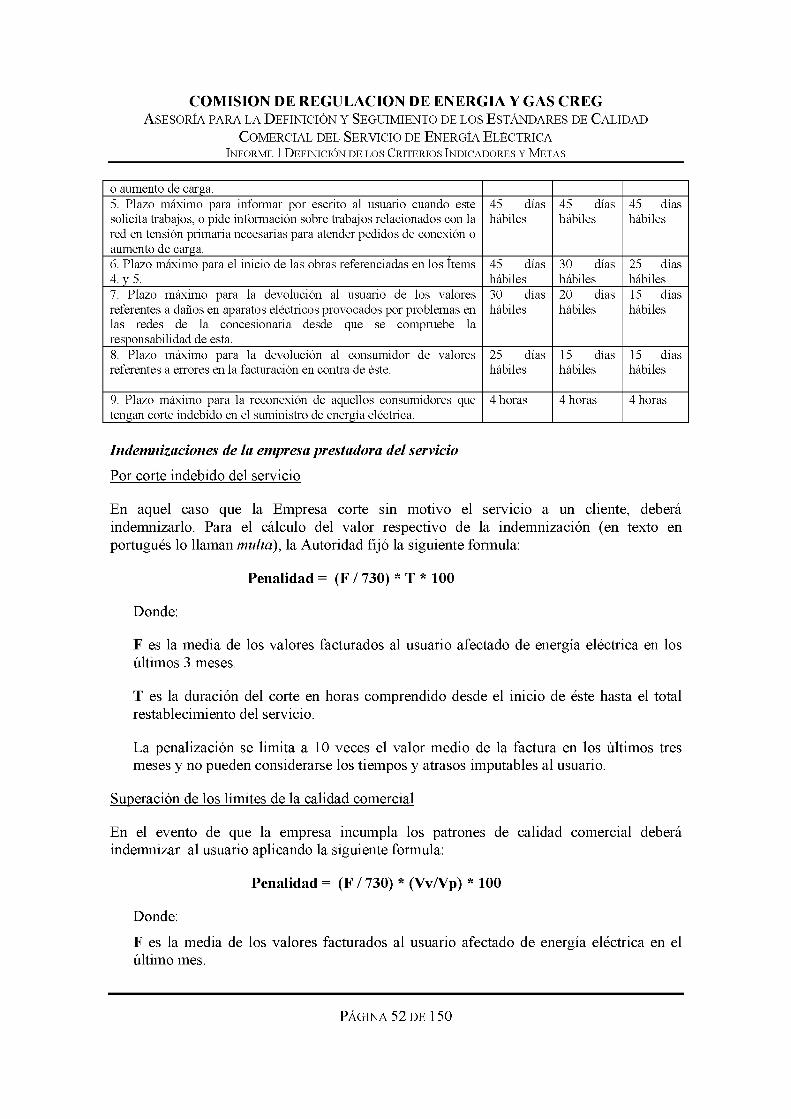

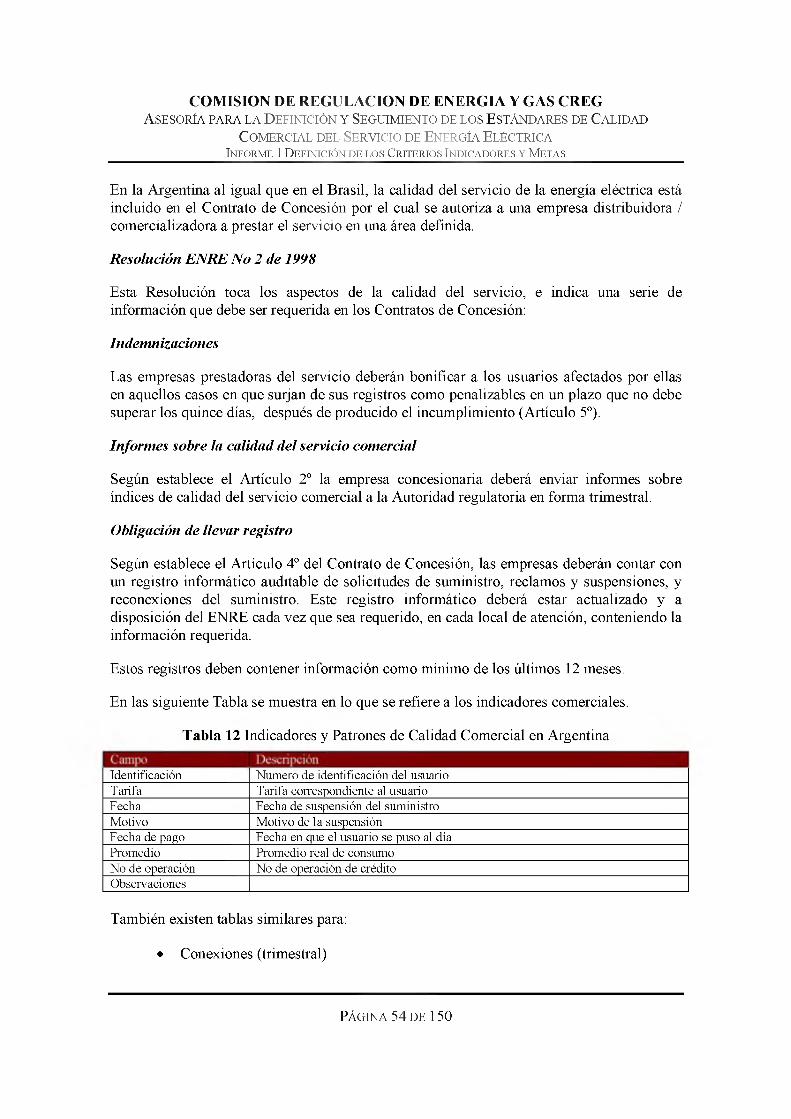

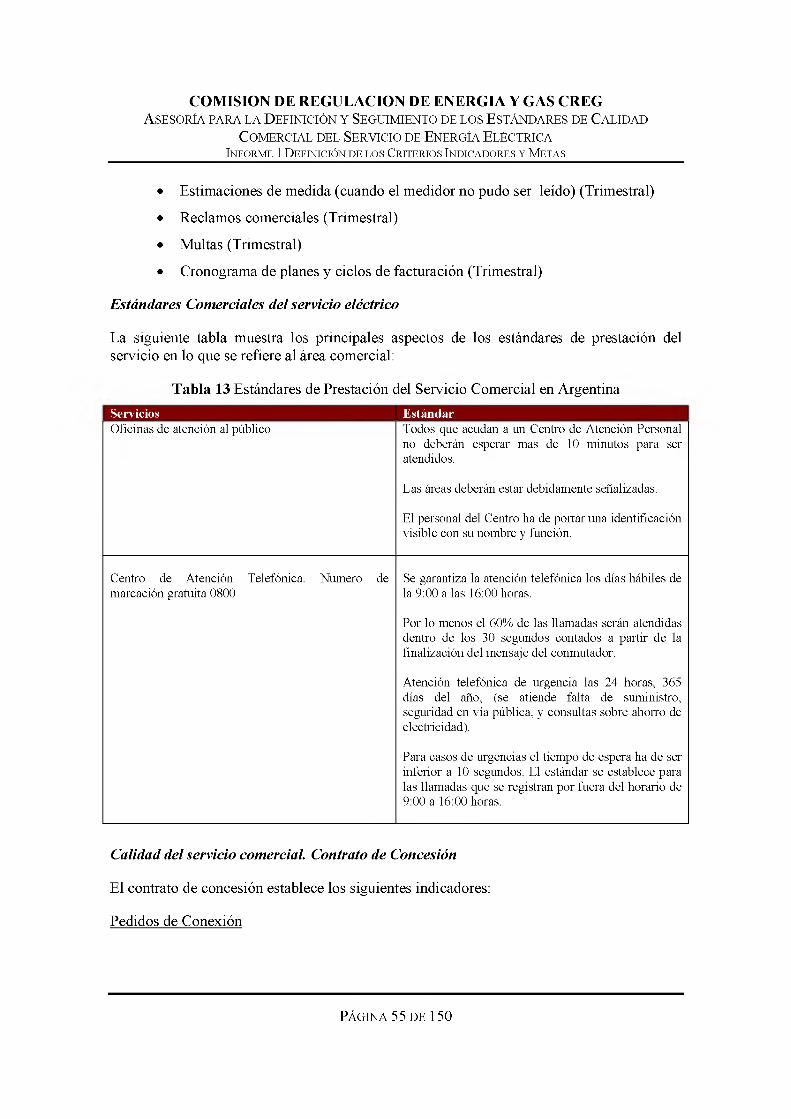

Tabla 1 Indicadores más Usados en las Regulaciones Europeas____________________________________________________________________________________31Tabla 2 Estándares de Calidad Comercial en Regulaciones Europeas ________________________________________________________________________33Tabla 3 Estándares de Calidad Comercial Garantizados Antes del Cambio en Gran Bretaña ____________________________ 39Tabla 4 Estándares Generales de Desempeño Antes del Cambio en Gran Bretaña__________________________________________________ 40Tabla 5 Estándares Garantizados después del Cambio_______________________________________________________________________________________________________ 41Tabla 6 Indicadores de Medida de la Velocidad de Respuesta Telefónica en Gran Bretaña _________________________________ 45Tabla 7 Reporte de Indicadores de Medida de la Velocidad de Respuesta Telefónica en Gran Bretaña 46Tabla 8 Indicadores de Calidad Comercial en la Regulación Italiana__________________________________________________________________________ 48Tabla 9 Indicadores Específicos de Calidad en Media y Baja Tensión en I ta lia _______________________________________________________ 48Tabla 10 Indicadores Generales de Calidad en Italia __________________________________________________________________________________________________________50Tabla 11 Indicadores y Patrones de Calidad Comercial en Brasil_________________________________________________________________________________ 51Tabla 12 Indicadores y Patrones de Calidad Comercial en Argentina__________________________________________________________________________ 54Tabla 13 Estándares de Prestación del Servicio Comercial en Argentina ___________________________________________________________________ 55Tabla 14 Sanciones por Calidad Comercial en Argentina ________________________________________________________________________________________________57Tabla 15 Comparación de Indicadores de Europa del Este y Turquía _________________________________________________________________________ 71Tabla 16 Estructura de los Grupos de la Muestra CREG _________________________________________________________________________________________________ 77

PÁGINA 4 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

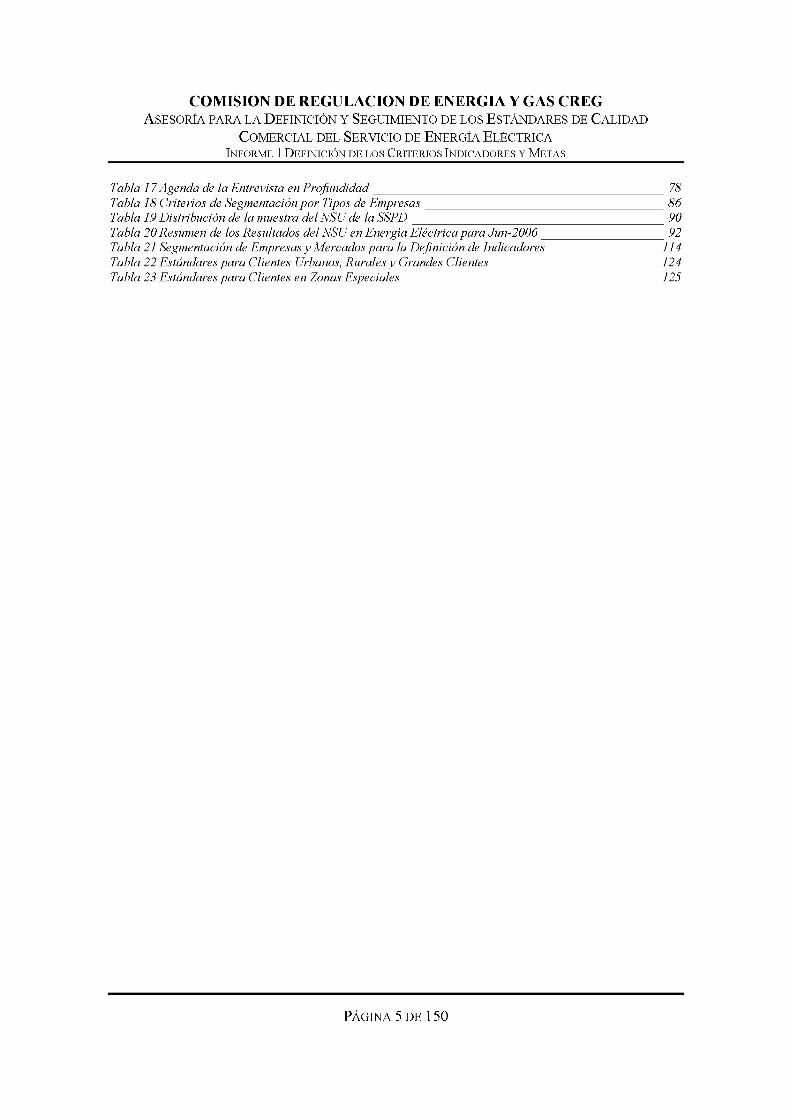

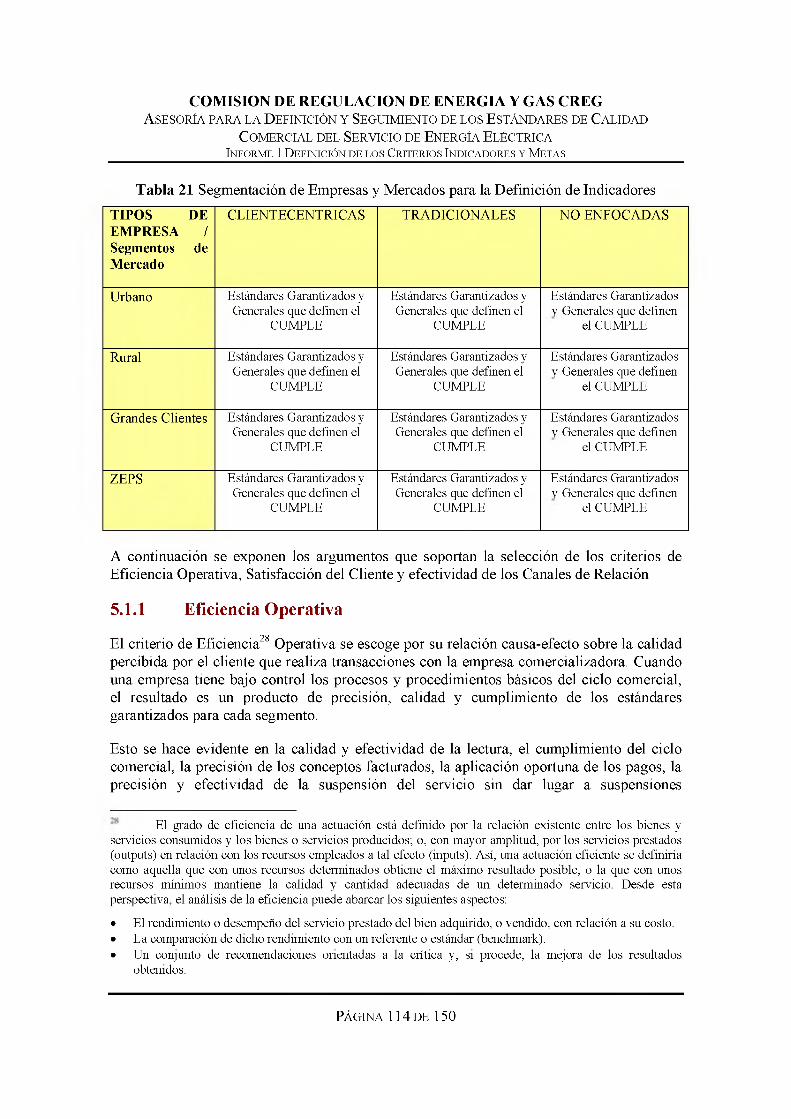

Tabla 17 Agenda de la Entrevista en Profundidad _____________________________________________________________________________________________________________ 78Tabla 18 Criterios de Segmentación por Tipos de Em presas ___________________________________________________________________________________________ 86Tabla 19 Distribución de la muestra del NSU de la SSP D ________________________________________________________________________________________________ 90Tabla 20 Resumen de los Resultados del NSU en Energía Eléctrica para Jun-2006 ________________________________________________92Tabla 21 Segmentación de Empresas y Mercados para la Definición de Indicadores___________________________________________ 114Tabla 22 Estándares para Clientes Urbanos, Rurales y Grandes Clientes_________________________________________________________________124Tabla 23 Estándares para Clientes en Zonas Especiales ________________________________________________________________________________________________ 125

PÁGINA 5 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

INTRODUCCION

La Comisión de Regulación de Energía y Gas CREG determinó contratar en 2006 un estudio para la definición de los estándares de la calidad comercial del servicio de energía eléctrica. Una vez realizada la selección, resultó ganadora la propuesta presentada por la Unión Temporal conformada por las firmas Desarrolladora de Proyectos de Ingeniería DEPILTDA y Juan Carlos Rosero Gómez FINANCE & RISK ADVISORY.

El objetivo del Consultor es recomendar criterios, indicadores y metas para medir la calidad del servicio de comercialización de las empresas comercializadoras de energía eléctrica de usuarios regulados en el país y el seguimiento y control de los mismos (Num. 2 Objeto del Contrato del Formato Términos de Referencia AB-P001-R02 de la CREG).

Esta consultoría contempla entre otros aspectos, los siguientes:

■ Definir los criterios, indicadores y metas para medir la calidad del servicio de comercialización de energía eléctrica en Colombia y realizar el seguimiento de la misma.

■ Determinar los procedimientos estándar necesarios para adelantar el seguimiento y control de las mismas

■ Recomendar de manera general y abstracta, los requerimientos de inversión, administración, operación y mantenimiento para el cumplimiento de las metas de calidad propuestas, así como la gradualidad de la ejecución de las inversiones, si se encuentra que son necesarias. El consultor debe recomendar así mismo la incorporación de estos costos y un esquema de incentivos al cargo de comercialización, así como la disponibilidad a pagar del usuario final (Num. 2.2 de los Términos de Referencia).

PÁGINA 6 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

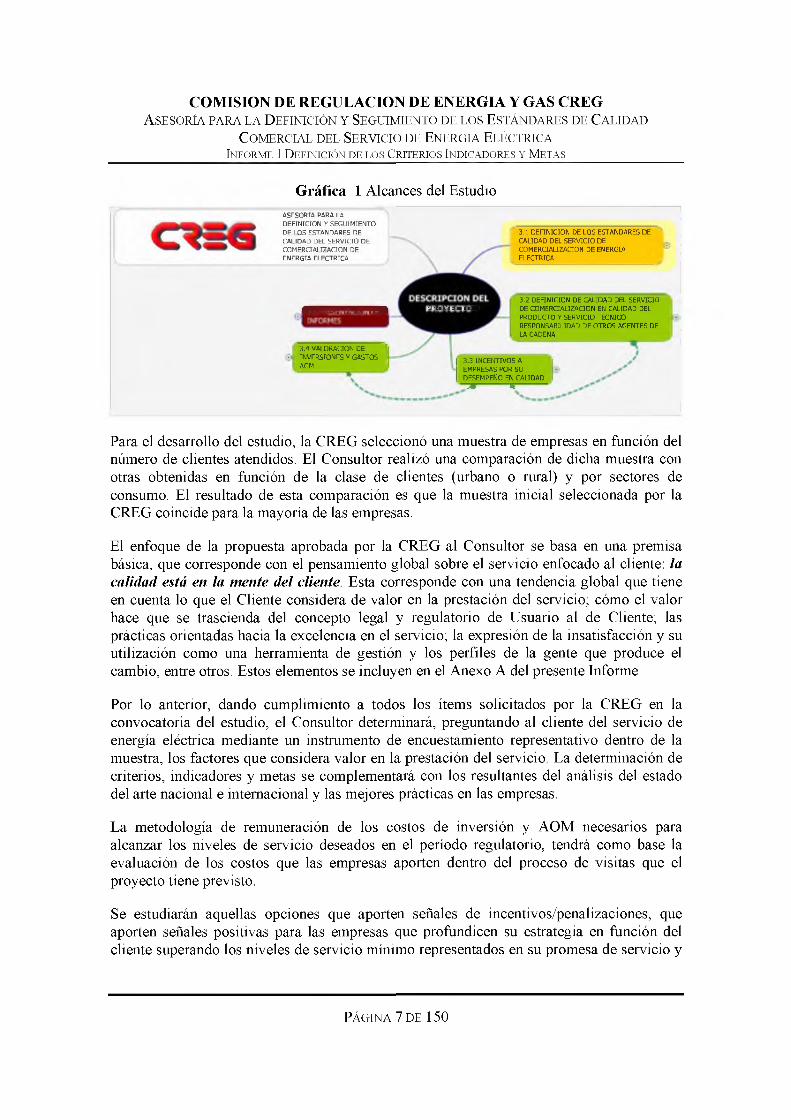

Gráfica 1 Alcances del EstudioASESORIA PARA LA DEFINICION Y SEGUIMIENTO DE LOS ESTANDARES DE CALIDAD DEL SERVICIO DE COMERCIALIZACION DE ENERGIA ELECTRICA

3.1 DEFINICION DE LOS ESTANDARES DE CALIDAD DEL SERVICIO DE COMERCIALIZACION DE ENERGIA ELECTRICA

JMLÜUS .l'U I »

I; T T e Y i ^ e i i s ™

3 .4 VALORACION DE• INVERSIONES Y GASTOS

AOM

3 .2 DEFINICION DE CALIDAD DEL SERVICIO DE COMERCIALIZACION EN CALIDAD DEL PRODUCTO Y SERVICIO TECNICO RESPONSABILIDAD DE O TR O S AGENTES DE LA CADENA

3.3 INCENTIVOS A EMPRESAS POR SU DESEMPEÑO EN CALIDAD “T¥ *------

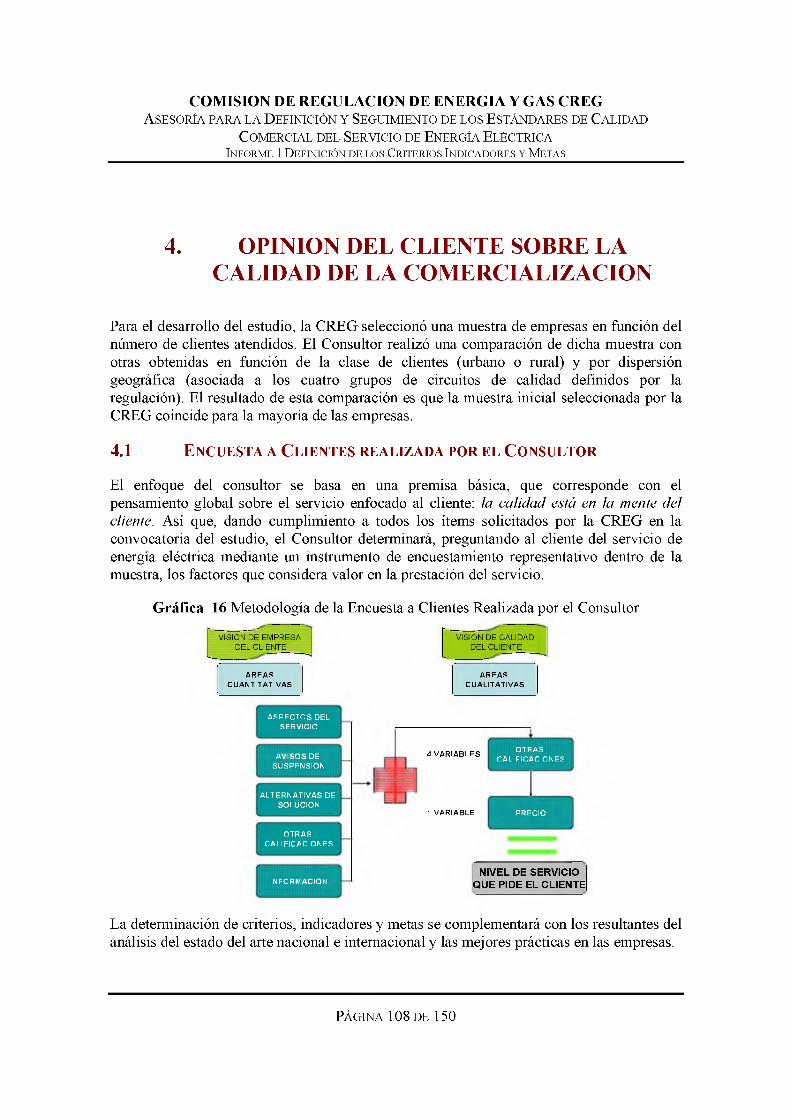

Para el desarrollo del estudio, la CREG seleccionó una muestra de empresas en función del número de clientes atendidos. El Consultor realizó una comparación de dicha muestra con otras obtenidas en función de la clase de clientes (urbano o rural) y por sectores de consumo. El resultado de esta comparación es que la muestra inicial seleccionada por la CREG coincide para la mayoría de las empresas.

El enfoque de la propuesta aprobada por la CREG al Consultor se basa en una premisa básica, que corresponde con el pensamiento global sobre el servicio enfocado al cliente: la calidad está en ¡a mente de! diente. Esta corresponde con una tendencia global que tiene en cuenta lo que el Cliente considera de valor en la prestación del servicio; cómo el valor hace que se trascienda del concepto legal y regulatorio de Usuario al de Cliente; las prácticas orientadas hacia la excelencia en el servicio; la expresión de la insatisfacción y su utilización como una herramienta de gestión y los perfiles de la gente que produce el cambio, entre otros. Estos elementos se incluyen en el Anexo A del presente Informe.

Por lo anterior, dando cumplimiento a todos los ítems solicitados por la CREG en la convocatoria del estudio, el Consultor determinará, preguntando al cliente del servicio de energía eléctrica mediante un instrumento de encuestamiento representativo dentro de la muestra, los factores que considera valor en la prestación del servicio. La determinación de criterios, indicadores y metas se complementará con los resultantes del análisis del estado del arte nacional e internacional y las mejores prácticas en las empresas.

La metodología de remuneración de los costos de inversión y AOM necesarios para alcanzar los niveles de servicio deseados en el período regulatorio, tendrá como base la evaluación de los costos que las empresas aporten dentro del proceso de visitas que el proyecto tiene previsto.

Se estudiarán aquellas opciones que aporten señales de incentivos/penalizaciones, que aporten señales positivas para las empresas que profundicen su estrategia en función del cliente superando los niveles de servicio mínimo representados en su promesa de servicio y

PÁGINA 7 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

optimización de los costos, pero negativas para las empresas que no satisfagan los niveles mínimos exigidos.

Los alcances del estudio se deben satisfacer en un plazo de cuatro (4) meses a partir de la firma del Acta de iniciación. Los dos primeros meses se utilizarán en la definición de los estándares de calidad del servicio de comercialización. En el tercer mes se desarrollarán las demás tareas del trabajo.

Al finalizar el primer mes, el Consultor deberá entregar un informe que comprenda la definición de los criterios, indicadores y metas más apropiados para calificar y hacer seguimiento a la calidad del servicio de comercialización ofrecido (Num. 3.1.1 de los Términos de Referencia). Este Informe deberá ser presentado a los agentes del sector eléctrico y los terceros interesados en la fecha y lugar que determine la CREG

El Informe 2 se refiere al diagnóstico y cuantificación de los indicadores actuales de calidad del servicio prestado, el diseño del programa de gradualidad en el cumplimiento de los indicadores y metas exigióles y las prácticas de seguimiento y requerimientos para el registro y reporte de los indicadores de calidad del servicio (Num. 3.1.2, 3.1.3 y 3.1.4 de los Términos de Referencia)

El Informe 3 se refiere a las actividades correspondientes a todas las actividades restantes previstas en el alcance de la consultoría de que tratan los términos de referencia. Este informe también será presentado a los agentes del sector y terceros interesados en la fecha y lugar que determine la CREG.

El Informe Final contendrá las aclaraciones, revisiones, adiciones, ampliaciones y complementos que surjan de la presentación del tercer informe.

El presente documento constituye el Informe 1 del trabajo. Está organizado en forma temática, de acuerdo con lo solicitado por la Comisión y el enfoque de la propuesta aceptada por ella al Consultor, en los siguientes capítulos:

■ El primer capítulo realiza una revisión del estado del arte nacional e internacional solicitado por la CREG, concentrándose en la senda que la regulación y las condiciones uniformes del contrato de prestación del servicio han seguido para la definición de la calidad y el cliente final del servicio de energía eléctrica en Colombia. Se indican los fundamentos de la participación ciudadana en los servicios públicos domiciliarios para la fiscalización de los servicios públicos. Contiene también una revisión de la experiencia internacional de los países solicitados por la CREG y las obtenidas en la investigación del Consultor.

■ El segundo capítulo describe los resultados de las visitas a las empresas seleccionadas en la muestra CREG. Realiza una revisión de las prácticas reportadas y las identificadas desde el punto de vista del Consultor y su experiencia. A partir de esta información, se llega a la segmentación de las empresas y los mercados

PÁGINA 8 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

atendidos, con el fin de generar indicadores y/o metas diferenciales basadas en las particularidades existentes entre ellos.

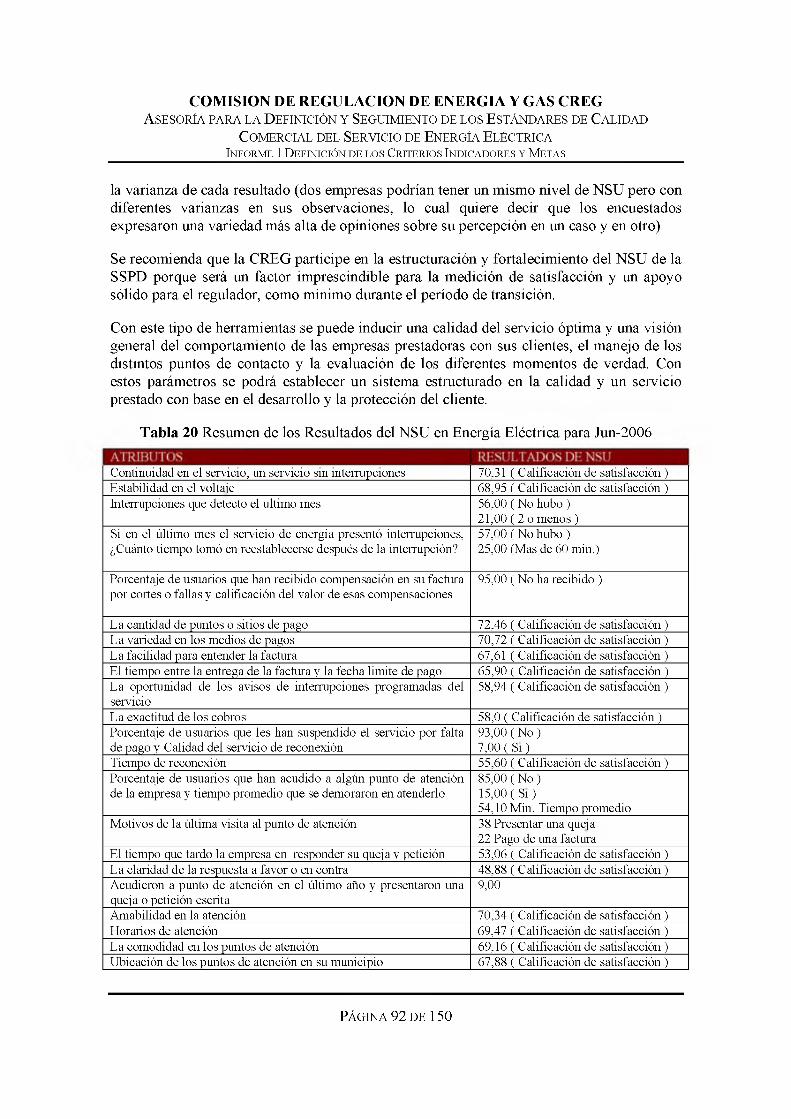

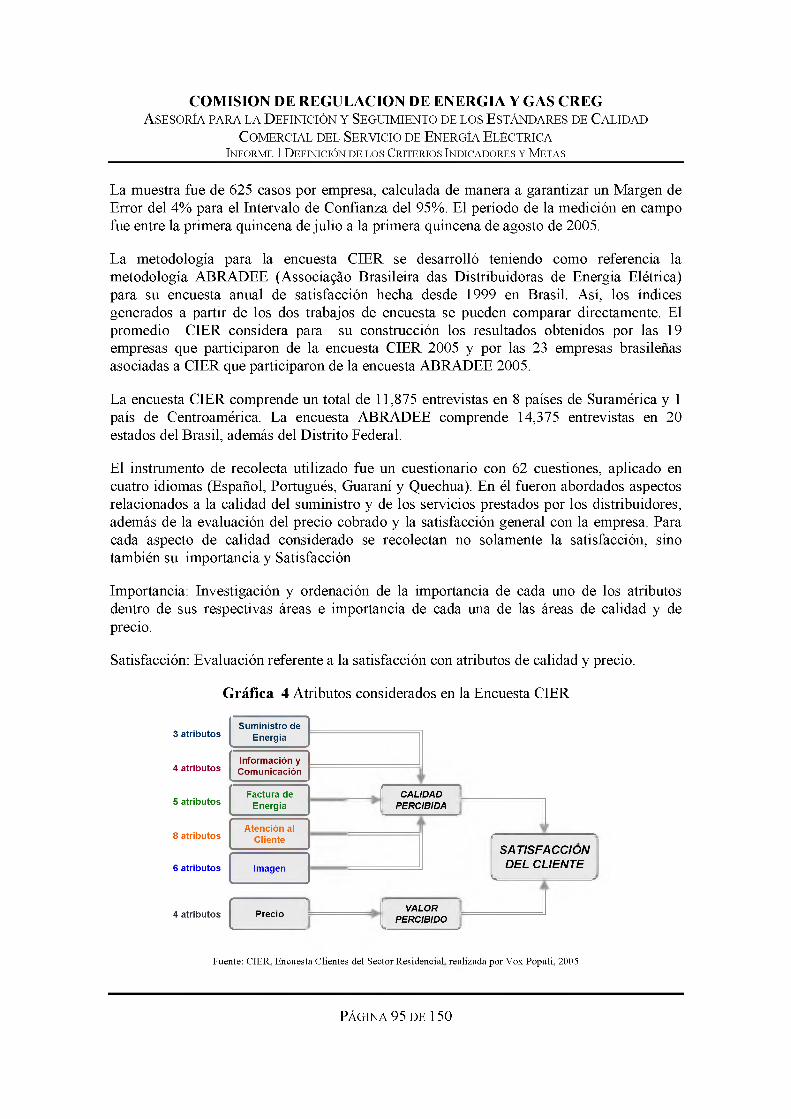

■ El tercer capítulo se centra en la revisión de las encuestas de satisfacción del cliente obtenidas en las visitas y las solicitadas por la CREG. Se evalúa el NSU SSPD (Nivel de Satisfacción del Usuario de la Superintendencia de Servicios Públicos Domiciliarios), así como las correspondientes a las encuestas obtenidas en las empresas de la muestra. Se realiza también un comentario sobre la encuesta CIER1 de clientes residenciales en la que participan dos empresas colombianas.

■ El capítulo cuatro realiza un adelanto de los resultados obtenidos en la encuesta de clientes realizada por el consultor. Constituye una señal preliminar sobre los criterios que representarían la opinión del cliente sobre la calidad de la comercialización de la energía eléctrica en las empresas de la muestra, cuyo resultado final fue comprometido por el Consultor para el Informe 2.

■ Con los anteriores elementos, el capítulo cinco es el conclusivo y central del primer Informe. Presenta los criterios, indicadores y metas que el Consultor considera pertinente recomendar a la CREG para la definición y medición de la calidad del servicio de comercialización en Colombia. Para llegar a ellos, el consultor realizó un ejercicio de Balanced Scorecard de la estrategia regulatoria, a partir del cual se llega a la definición de los criterios, parámetros, indicadores y metas a utilizar por la CREG en el cumplimiento de su objetivo regulatorio. Este ejercicio se incluye como información complementaria en el Anexo B.

CIER es la Comisión de Integración Energética Regional. Para mayor información puede consultarse www. cier. org. uv

PÁGINA 9 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

1. ESTADO DEL ARTE NACIONAL E INTERNACIONAL

1.1 R evisión del M arco R egulatorio en C olom bia

1.1.1 Orígenes

El tema de la calidad del servicio en el caso de la energía eléctrica en nuestro país tiene su origen en el pasado reciente, en lo establecido por las leyes 142 y 143 de 1994, consideradas como el marco general de las reformas.

Estas leyes establecen unos criterios mínimos de calidad del servicio que deben ser respetados. Adicionalmente, está lo desarrollado en la propia regulación con base en lo que define la ley.

El Artículo 73 de la ley 142 de 19942, asigna la responsabilidad de fijar un nivel de calidad de prestación. Corresponde a la CREG hacer una correlación entre la tarifa pagada por el usuario y la calidad del servicio prestado. La ley aclara que debe haber unas reglas. Corresponde entonces a la regulación definir cuales deben ser esas reglas, y debe la regulación permitir que puedan ser verificadas-

Por otra parte, está la realidad cotidiana que viven las empresas prestadoras del servicio público. Dado que hasta el momento no ha existido una fijación de estándares comunes de calidad del servicio, cada una de ellas ha definido y aplicado como ha entendido el tema de la calidad del servicio, basadas evidentemente en lo que actualmente existe como regulación.

El diagnóstico preliminar teniendo como base las encuestas de las empresas y los resultados de las visitas realizadas por el Consultor, mostrará diversos grados de desarrollo en las prácticas de calidad comercial en el país.

2 “ARTICULO 73.- Funciones y Facultades Generales (de las Comisiones de Regulación) ...73.4.-Fijar las normas de calidad a las que deben ceñirse las empresas de servicios públicos en la prestación del servicio. ”

PÁGINA 10 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

1.1.2 Regulación

Si bien no se ha desarrollado aún el marco de la calidad del servicio de comercialización de la energía eléctrica, existe regulación que toca tangencialmente el tema. Cronológicamente:

Resolución CREG 054 de 1994

En sus artículos 17 y 18, habla sobre la importancia de atender las necesidades y solicitudes de los clientes y de atender la Peticiones, Quejas y Reclamos, por parte de las empresas:

“ARTICULO 17. Procedimiento para atender quejas, reclamos y recursos. Los contratos de senicios públicos de condiciones uniformes que celebren las empresas con los usuarios deben incluir en sus cláusulas definiciones para todos aquellos aspectos de tales contratos que la Ley 142 de 1994 defirió a ellos y, en especial, en lo relativo a peticiones, quejas y recursos.

Las empresas deben adelantar anualmente, a mas tardar el 1 de abril de cada año, una revisión de las relaciones que deben elaborar sus "oficinas de peticiones, quejas y recursos" que sin’a para establecer cuáles fueron los problemas mas frecuentes, sus causas, forma de solución, y cómo podrían modificarse los contratos de sen’icios públicos, así como mejorar el sen’icio a los usuarios. Dentro de los dos meses siguientes, se enviará a las autoridades competentes un extracto de tales relaciones, que condense los aspectos básicos de la actuación frente a los usuarios del sen’icio.

ARTICULO 18. Obligación de atender solicitudes. Las oficinas de peticiones, quejas y recursos de las empresas de sen’icios públicos están obligadas a atender y resolver todas las solicitudes que se presenten directamente por los usuarios o por medio de los "vocales de control" de los sen’icios públicos, establecidos en el artículo 62 de la Ley 142 de 1994. ”

Por estas normas las empresas están en la obligación de informar anualmente cuales fueron los problemas mas frecuentes y sus causas, y deben con base en este análisis implementar mejoras para el siguiente periodo.

Estos mecanismos, existentes en la regulación eléctrica colombiana por más de 10 años, requieren ser utilizados en el proceso de establecer los mecanismos de calidad en el servicio de comercialización.

Resolución CREG 108 de 1997

En el caso colombiano lo que se puede mostrar de forma especial por el momento es lo que se relaciona con las condiciones uniformes del Contrato de de Prestación de Servicios Públicos (el cual se tratará en detalle más adelante) y la Resolución 108 de 1997 que lo define. En especial los Artículos 12 a 16 tratan principios generales pero que cubren claramente conceptos relacionados con la calidad comercial en la prestación del servicio. Así se tienen definidos algunos estándares de calidad.

Quejas y Reclamos

PÁGINA 11 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

“12.) De queja y reclamo. Las empresas de servicios públicos deberán atender, tramitar y solucionar, en forma oportuna, las quejas, peticiones y recursos que sean presentados por los suscriptores o usuarios. ”

Como parte del servicio comercial el usuario ha de tener oportunidad de presentar sugerencias, quejas y reclamos.

Facturación oportuna

13.) De facturación oportuna. Los suscriptores o usuarios tienen derecho a conocer oportunamente los valores que deban pagar en razón del suministro y los demás servicios inherentes que les sean prestados. Para estos efectos, en los contratos de servicios públicos se estipulará la forma como se entregarán las facturas, con las debidas seguridades en su remisión. Las partes podrán acordar que el envío de la factura se efectúe por medios electrónicos.

Los usuarios han de poder estar en capacidad de recibir su factura en su domicilio en forma precisa y oportuna. Es decir las medidas deben ser correctas.

Asimismo hay otros factores que son tratados allí.

“14.) De obligatoriedad del pago. Los suscriptores o usuarios pagarán, en los términos definidos por la ley y el contrato, las facturas de servicios públicos que les presenten las empresas por la prestación del servicio. ”

Debe quedar claro para el usuario que la prestación de un servicio público es una transacción comercial por la cual debe pagar.

“15.) De participación. Los suscriptores o usuarios podrán participar en la gestión y fiscalización de las empresas, en los términos previstos en la Ley 142 de 1994 y las normas que la desarrollen ”

La ley colombiana establece que los usuarios pueden participar en la gestión de la empresa de servicios públicos.

“16.) De agilidad y economía en los trámites. Las empresas deberán abstenerse de imponer a los suscriptores o usuarios trámites que, de acuerdo con las normas vigentes, estén prohibidos o que según la naturaleza de la solicitud sean innecesarios, o de exigirles documentos o requisitos que puedan verificar en sus archivos. ”

Este parágrafo define que los trámites que las empresas impongan no pueden estar por fuera de lo legalmente permitido. En otras palabras las empresas no son omnímodas en la imposición de este tipo de reglas, sino que deben acogerse a lo que la Ley dispone.

Resolución CREG 037 de 2001

PÁGINA 12 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

Esta Resolución desarrolla lo reglamentado sobre el tema en la Resolución 108.Define los derechos de los usuarios, los procedimientos que se deben seguir y los recursos que los usuarios pueden anteponer en el caso de cortes por:

• Fraude• Incumplimiento en el pago• Alteración por parte del usuario de las condiciones del contrato• Corte y reconexión.

Esta Resolución que se originó en un fallo de tutela, tiene una importancia fundamental en los que se refiere a las condiciones uniformes del Contrato y fija unos límites a las potestades de las empresas ante usuarios que estén presuntamente en falta, y garantiza el debido proceso para estos. Este tema está íntimamente relacionado con la Calidad en tanto que es parte de la calidad del servicio la relación con los clientes y los temas de PQR, y otros temas como reconexiones o restablecimiento del servicio.

En lo que se refiere al restablecimiento del servicio, se define un plazo máximo de tres días para restituir el servicio una vez el usuario haya pagado.

“Artículo 6o. Restablecimiento del servicio. De acuerdo con lo dispuesto por los Artículos 142 de la Ley 142 de 1994 y 57 de la Resolución CREG-108 de 1997, para restablecer el servicio, si la suspensión o el corte fueren imputables al suscriptor o usuario, éste debe eliminar su causa, pagar todos los gastos de reinstalación o reconexión en que incurra la empresa, y satisfacer las demás sanciones a que hubiere lugar, todo de acuerdo con las condiciones uniformes del contrato.

Parágrafo lo. La empresa establecerá en las condiciones uniformes del contrato los valores a cobrar por la reconexión y reinstalación del servicio a los suscriptores o usuarios.

Parágrafo 2o. Una vez el suscriptor o usuario cumpla las condiciones para la reconexión o reinstalación del servicio, la empresa deberá restablecer el servicio en un término no mayor al señalado en las condiciones uniformes para efectuar la reconexión o reinstalación, el cual en todo caso no podrá exceder de tres días.

Parágrafo 3o. Cuando la causal de suspensión o corte del servicio sea el no pago, la única sanción monetaria aplicable al suscriptor o usuario, es el cobro de intereses de mora de acuerdo con lo previsto por el Artículo 96 de la Ley 142 de 1994” (resaltado fuera de texto original)

Resolución CREG 043 de 2004 modificatoria de la Resolución CREG 072 de 2002

PÁGINA 13 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

La Resolución CREG 034 de 2004 que modificó en su sustancia la Resolución CREG 072 de 20023 se refiere a la definición de indicadores de gestión y resultados y la metodología de clasificación de los prestadores por nivel de riesgos tal como los exige el Artículo 73 .3 de la Ley 142 de 1994:

“...es función de las Comisiones de Regulación definir los criterios de eficiencia y desarrollar indicadores y modelos para evaluar la gestión financiera, técnica y administrativa de las empresas de servicios públicos y solicitar las evaluaciones que considere necesarias para el ejercicio de sus funciones. ”

Dentro de los Indicadores de Gestión para evaluar el desempeño de las empresas de electricidad y gas natural, se incluyeron algunos índices de Calidad Comercial como parte de los indicadores de gestión social como los siguientes:

Relación suscriptores sin medición

El indicador es aplicable a las empresas comercializadoras.

„ , Suscriptores sin Medición . 1 ^Relación Suscriptores sin Medición = --------------------------------- * 100

Suscriptores Totales

Relación reclamos yor facturación

^ , Reclamos Facturación ^Relación Reclamos Facturación = -----------------------------* 10,000Facturas Expedidas

Se contabilizan únicamente los reclamos resueltos a favor del suscriptor, para el caso de los comercializadores, o a favor de quien presenta el reclamo, si se trata de las otras actividades de la cadena.

Para las actividades que no se estaba calculando este indicador, su resultado no se tuvo en cuenta para la evaluación del año 2002; sin embargo, la información requerida debió incluirse en el Sistema Unico de Información de la Superintendencia a partir de la entrada en vigencia de la resolución.

La Resolución CREG 072 de 2002 estableció las metodologías para evaluación de gestión y resultados y clasificación por nivel de riesgos; la Resolución CREG 026 de 2003 amplió el plazo para la evaluación del 2002 y clasificación por nivel de riesgo hasta el 3l-Dic-2003; la Resolución CREG 091 de 2003 estableció topes de exigencia máximos para los referentes 2002 y 2003; la Resolución CREG I2 l de 2003 amplió el plazo para la evaluación 2002 y clasificación por nivel de riesgos hasta 3l-Mar-2004; finalmente, la Resolución CREG 034 de 2004 modificó las metodologías establecidas por la Resolución CREG 072 de 2002 definiendo la clasificación de riesgos exclusivamente como una herramienta para la SSPD que no limita los análisis adicionales que ésta realice en ejercicio de sus funciones ni se constituye en un equivalente de los análisis o clasificaciones que efectúan las empresas especializadas en calificación de riesgo, entre otros asuntos.

PÁGINA 14D E 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

Atención Reclamos Servicio

Este indicador mide el porcentaje de usuarios al que se le atiende su reclamo en un número de días superior al “tiempo referencia”:

., _ , „ UsuariosAfectados . , ^Atención Reclamos Servicio = ------------------------ * 100Total Usuarios

Para este indicador se procede de la siguiente forma:

1. El “tiempo referencia” para este indicador corresponde al establecido en el Artículo 158 de la Ley 142 de 1994.

2. A partir de la vigencia de la resolución, las Entidades Prestadoras reportan el número de usuarios a quienes se les resuelven los reclamos presentados en un número de días superior al “tiempo referencia”.

3. Para el cálculo definitivo del indicador, teniendo en cuenta que se pretende trabajar sobre una base anual, se harán los ajustes necesarios, considerando la proporción del año para el cual se cuenta con los reportes de usuarios afectados.

Atención solicitud de conexión

Este indicador es aplicable a las empresas transmisoras (transportadoras), distribuidoras y comercializadoras. Mide el porcentaje de usuarios a quienes se les atiende la solicitud de conexión en un número de días superior al “tiempo referencia”.

, U suariosA fectados.,^Atención Solicitud Conexión = -------------------------* 100Total Usuarios

El “tiempo referencia” corresponde a los plazos establecidos en la regulación vigente o en su defecto al plazo previsto en el Artículo 158 de la Ley 142 de 1994.

Estos indicadores se miden en forma anual por parte de los Auditores Externos de Gestión y Resultados y las entidades de control territorial que tienen jurisdicción en las empresas de naturaleza pública. Las empresas que tienen menos de 2500 usuarios no están obligadas a contratar Auditorias Externas de Gestión.

Los Términos de Referencia definen que la actividad de comercialización: "... se caracteriza principalmente por ser una actividad no intensiva en capital (planta, equipos y otros activos fijos), pero que requiere una capacidad de gestión comercial (mercadeo, capacidad de negociación, recaudo de cartera y otros servicios) y una adecuada actualización y adecuación tecnológica (medición, hardware, software) y administrativa para el desarrollo eficiente del negocio.

PÁGINA 15 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

Por esta razón la medición de la calidad de este servicio comprende antes que la medición de variables técnicas; la medición de variables de gestión y de satisfacción del usuario."

1.1.3 Tratamientos diferenciales

La ley 812 de 2003 o Ley del Plan de Desarrollo trata este tema específico. El Decreto 3735 de 2003 en sus Artículos 63 y 64 de la Ley 812 de 2003, reglamenta la Ley "En relación con el programa de normalización de redes eléctricas y los esquemas diferenciales de prestación del sen’icio público domiciliario de energia eléctrica." (el subrayado es nuestro).

Es claro que esta ley introduce en forma mas clara el concepto de "esquemas diferenciales", los cuales presuponen unas calidades del servicio diferenciales. Este es sin embargo un tema que debe ser tratado con precaución, pues si no se establecen reglas claras y mecanismos de evaluación transparentes, el concepto de esquemas diferenciales, pudiera ser eventualmente utilizado para nivelar por lo bajo la calidad del servicio.

Es conveniente que el tema de la Calidad del Servicio de Comercialización quede quedar claramente definido dentro de los esquemas tarifarios que se aprueben, de manera que la calidad refleje la tarifa.

El Artículo 87 de la Ley 142 de 1994 establece una relación entre calidad y tarifa. Este punto es de suprema importancia dentro del tema de la prestación de este servicio público en nuestro país.

ARTICULO 87 - Criterios para definir el régimen tarifario 87.8.- Toda tarifa tendrá uncarácter integral en el sentido de que supondrá una calidad y grado de cobertura del sen’icio, cuyas características definirán las comisiones reguladoras. Un cambio en estas características se considerará como un cambio en la tarifa. ”

1.1.4 Mercados especiales

El Decreto 3735 de 2003 establece las "Areas rurales de menor desarrollo" y los "Barrios subnormales"4. También establece este Decreto los "suscriptores comunitarios" y las "zonas de difícil gestión"5.

4 Area Rural de Menor Desarrollo: Es el área perteneciente al sector rural de un municipio o distrito de zonas intercom ciadas que reúne las siguientes características: (i) presenta un índice promedio de calidad de vida de la zona "resto" o rural de cada municipio inferior al cuarenta y seis punto seis (46.6), conforme con el Sistema de Indicadores Sociodemográficos del Departamento Nacional de Planeación y (ii) está conectada al circuito de alimentación por medio del cual se le suministra el servicio de electricidad. Corresponde al Alcalde Municipal o Distrital o a la autoridad competente, conforme con la Ley 388 de 1997, clasificar y certificar la existencia de las Areas Rurales de Menor Desarrollo. Las áreas rurales que pertenezcan a municipios que no se encuentran clasificados en el Sistema de Indicadores Sociodemográficos del Departamento Nacional de Planeación, se considerarán como Areas Rurales de Menor Desarrollo.

PÁGINA 16 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

Estas zonas fueron definidas por la vía legal como un segmento dentro de los mercados en Colombia, en los cuales se pueden pactar estándares mínimos de prestación del servicio que comprenden prácticas especiales en cuanto a calidad, facturación, recaudo, gestión comunitaria y otorgamiento de subsidios adicionales por parte de los fondos especiales creados por la Ley del Plan.

1.1.5 Separación entre la distribución y la comercialización

La Resolución CREG 108 de 1997 también prescribió la separación entre las actividades de distribución y comercialización y la existencia de un único contrato entre el suscriptor y el prestador:

“Artículo 5° Separación entre las actividades de Distribución y Comercialización. Cuando la actividad de comercialización de electricidad o de gas por red de ductos, sea realizada por una empresa diferente de la que desarrolla la actividad de distribución, el

Barrio Subnormal: Es el asentamiento humano ubicado en las cabeceras de municipios o distritos servidos a través del Sistema Intercomctado Nacional que reúne las siguientes características: (i) que no tenga servicio público domiciliario de energía eléctrica o que este se obtenga a través de derivaciones del Sistema de Distribución Local o de una Acometida, efectuadas sin aprobación del respectivo Operador de Red y (ii) que no se trate de zonas donde se deba suspender el servicio público domiciliario de electricidad, de conformidad con el artículo 139.2 de la Ley 142 de 1994, las respectivas nonnas de la Ley 388 de 1997, donde esté prohibido prestar el servicio según lo previsto en el artículo 99 de la Ley 812 de 2003. Corresponde al Alcalde Municipal o Distrital o a la autoridad competente, previa solicitud por parte del Operador de Red, confonne con la Ley 388 de 1997, clasificar y certificar la existencia de los Barrios Subnormales, dentro de los quince (15) días siguientes a la fecha de la respectiva solicitud.

5 Suscriptor Comunitario: Es el grupo de usuarios ubicados en una Zona Especial de Prestación delServicio representados por: (i) un miembro de la comunidad o una persona jurídica, que es elegida o designada por ella misma y que en ese sentido ha obtenido el reconocimiento del Alcalde Municipal o Distrital, según sea el caso, o (ii) por la junta o juntas de acción comunal de la respectiva Zona Especial, en los términos de la Ley 743 de 2002, y que ha suscrito un acuerdo en los términos del artículo 19 del presente Decreto.

Zonas de Difícil Gestión o Comunidad de Difícil Gestión: Es un conjunto de usuarios ubicados en una misma área conectada al Sistema Intercomctado Nacional, susceptible de ser aislada eléctricamente, que presenta durante el último año en forma continua, una de las siguientes características: (i) cartera vencida mayor a noventa días por parte del cincuenta por ciento (50%) o más de los usuarios pertenecientes a la comunidad, o (ii) niveles de pérdidas superiores al cuarenta por ciento (40%) respecto a la energía de entrada a la parte del sistema de distribución local que atiende exclusivamente a dicha comunidad; y siempre y cuando el distribuidor de energía eléctrica o el Comerciatizador de Energía Eléctrica demuestre que los resultados de la gestión han sido negativos por causas no imputables a la propia empresa. Para que una empresa demuestre las anteriores características, deberá acreditarlo ante la Superintendencia de Servicios Públicos Domiciliarios, mediante una certificación expedida por los auditores externos, para aquellas empresas obligadas a contratar dicha auditoria y, para las empresas no obligadas a tener auditor extemo, mediante una certificación expedida por el representante legal. En todo caso, la Superintendencia de Servicios Públicos Domiciliarios podrá en cualquier momento verificar el cumplimiento de los anteriores requisitos ".

PÁGINA 17 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

contrato de sen’icios públicos será ofrecido por la empresa comercializadora. A su vez, las obligaciones que adquiera esta empresa con sus suscriptores o usuarios, en lo relacionado con la actividad de distribución, deberán estar respaldadas por parte de la empresa comercializadora, mediante contrato con la respectiva empresa distribuidora.''

1.1.6 Regulación de calidad en gas natural

La Resolución 100 de 2003, define la Calidad del Servicio de distribución/comercialización del gas combustible. El Indicador que versa directamente sobre la Calidad de la Comercialización es:

IR S T - Indice de Respuesta a Servicio Técnico: Porcentaje de solicitudes, por tipo de evento, cuyo tiempo de atención está dentro del valor definido por la CREG como parámetro de referencia. Las solicitudes se clasificarán acorde con los siguientes tipos de eventos: escape de gas, incendio, calidad de la llama e interrupción del sen’icio. La calidad de la llama es cualquier manifestación física que puede observar el usuario en la llama, tal como desprendimiento, retroceso y coloración. El tiempo de atención se determina desde el momento de recibir la llamada, o registrar el evento, hasta el momento en el cual la empresa llega al sitio donde ocurrió el evento.

IRST =N - NSR FR

N SR

* 100

Donde:

Nfr = Número total de solicitudes mensuales, por tipo de evento,atendidas por fuera del tiempo de referencia establecido.

Nsr = Número total de solicitudes, por tipo de evento, recibidasdurante el período.

Parágrafo 2. Los usuarios tendrán derecho a exigir el cumplimiento de los parámetros aquí establecidos. Adicionalmente podrán formular reclamos con base en la evidencia de los indicadores reales que ellos puedan contabilizar. En caso de controversia entre el Distribuidor o Comercializador y los usuarios, la carga de la prueba será a cargo del Distribuidor o el Comercializador, según sea el caso. El Comercializador debe incluir, en las facturas del sen’icio a cada usuario, los valores de referencia que defina la CREG para cada indicador.

Parágrafo 3. El Comercializador podrá reclamar ante otros Agentes de la cadena por las desviaciones que aquellos causen en los estándares aquí establecidos.

3.1 IR ST-Indice de Respuesta a Sen’icio Técnico:

Parámetro de Medida

PÁGINA 18 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

(Tiempos Máximos): Será establecido por el ente regulador, para cada tipo evento amitad del período tarifario, de conformidad con la Resolución CREG-011 de 2003, y a partir de la información recolectada desde la entrada en vigencia de la presente Resolución y hasta ese momento.

Valor de referencia: El 100% de las solicitudes deben ser atendidas dentro delparámetro de medida que establezca la CREG.

Puntos de medición: Central de emergencias del Distribuidor, área operativa delDistribuidor, lugar donde ocurre el evento. Se debe: i) registrar todos los eventos durante el mes especificando la fecha y hora: ii) clasificar los registros por tipo de evento y cuando hay más de un registro para el mismo evento: iii) contabilizar el tiempo de atención del respectivo evento desde su registro hasta la atención del mismo: iv) calcular el indicador. Se debe realizar grabación de llamadas para registrar los eventos. El Distribuidor puede registrar los eventos utilizando cualquier otro medio en aquellos casos donde pueda demostrar que se dificidta el uso de comunicación telefónica.

Periodicidad de la medición: Medición del tiempo de atención de cada evento que sepresente durante el mes.

Periodicidad del reporte: Mensual.

Parágrafo 4. Los registros y grabaciones de llamadas se deberán consen’ar por tres (3) años, o el período que establezca la autoridad de vigilancia y control. El Distribuidor deberá organizar los registros de eventos de tal manera que permita a la SSPD, a la CREG y usuarios identificar los tiempos de atención ”

Nótese que se define un periodo de 3 años para guardar la información sobre este tipo de pedidos guardados en la Central de Emergencias del Distribuidor.

1.1.7 Estándares implícitos en la calidad de la Distribución de Energía Eléctrica

Finalmente, en el caso de la electricidad, como elemento de la Calidad Comercial, ya desde 1998 el Código de Distribución establecía un estándar implícito que definía el límite de tiempo mínimo para avisar a los usuarios domésticos e industriales sobre los cortes programados. El Artículo 5o dice:

“5.5.3.2 Reporte de Eventos Programados

Cuando un Evento Programado afecte a los Usuarios de un STR y/o SDL, el OR deberá inform arlo p o r un m edio de com unicación m asivo con cuarenta y ocho (48) horas de anticipación a la ocurrencia del Evento, indicando la hora del inicio y la duración.

PÁGINA 19 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

En todo caso, cuando los Eventos Programados afecten las cargas industriales, el tiem po de notificación no podrá ser inferior a setenta y dos (72) horas.

5.5.3.3 Estadísticas de Eventos

Los reportes de los Eventos deberán ser alm acenados en fo rm a m agnética durante un periodo no inferior a tres (3) años. La base de datos correspondiente deberá estar disponible en el m om ento que lo soliciten las autoridades competentes.

El OR deberá, antes de finalizar el primer trimestre de cada año, efectuar informes y diagnósticos anuales sobre su desempeño operativo. Estos diagnósticos e informes serán agregados por los Centros de Control respectivos y presentados al CND, quien publicará un informe anual sobre esta materia (Los resaltados son nuestros)

Este estándar implícito corresponde a otro agente de la cadena de prestación del servicio diferente al comercializador, pero afecta la percepción de la calidad comercial. Este aspecto se tratará en su oportunidad en el Informe 3.

1.1.8 Las Condiciones Uniformes del Contrato de Prestación de Servicios Públicos como Marco Legal de la Calidad

Los Condiciones Uniformes del Contrato de Prestación de Servicios Públicos (en adelante CCU, para abreviar)6 establecidos por las empresas, han llegado a convertirse en las normas de Tercera Generación que rigen la prestación de los servicios públicos domiciliarios, después de las Leyes marco del sector y la regulación expedida por la CREG. En la práctica, ellas son las que reglamentan en detalle los procedimientos que integran la gestión de clientes de las empresas.

A partir de las Encuestas a las Empresas y las Encuestas a Clientes, el Consultor pudo advertir que a pesar de que las comercializadoras basan sus procesos y estándares de atención en lo prescrito en las Condiciones Uniformes del Contrato, los clientes no los conocen. Este punto es fundamental cuando se quiere generar una regulación garantista en un mercado que aún no está totalmente expuesto a la competencia.

Dado que, ante la inexistencia de regulación referida a la calidad comercial, estas condiciones constituyen el marco jurídico de la misma, el Consultor considera pertinente realizar dentro del diagnóstico del Informe 2, una revisión de las CCU vigentes en las empresas comercializadoras para determinar el ajuste de las prácticas allí consignadas, al

Es curiosa la forma en que la definición legal ha sido transformada por el uso, desde las Condiciones Uniformes del Contrato de Servicios Públicos, el cual es un contrato de adhesión, a una nueva forma de Contrato de Condiciones Uniformes. Esta discusión no hace parte de nuestra propuesta y nos referimos a ella solo en forma de comentario.

PÁGINA 2 0 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

marco del derecho administrativo que rige para los procesos de trámite y aplicación del proceso sancionatorio delegado a ellas por el Estado7.

Se ha utilizado como fuente las CCU publicadas por la SSPD (www.superservicios.gov.co sección Energía y Gas consultada el 03-Dic-2005) y las suministradas en la Encuesta de Empresas.

El diagnóstico en el Informe 2 contendrá las características observadas en los contratos de prestación de servicios de las empresas de la muestra. No obstante, es posible desde ya adelantar una conceptualización jurídica sobre los resultados observados en las visitas, que se incluye como avance en el Anexo C.

1.1.9 Participación Ciudadana en los Servicios Públicos

Dentro del desarrollo del esquema de democracia participativa, que instituyó la Constitución de 1991, se han generado un gran número de mecanismos de participación ciudadana para los diferentes sectores y áreas de la actividad económica, social, política, cultural e institucional de la Nación.

“Dentro del nuevo régimen de prestación de los servicios públicos elaborado a partir de la Constitución Política de 1991 y desarrollado a través de la Ley 142 de 1994, el cual redefmió el papel que hasta ese momento el Estado había venido desempeñando como gestor directo de esos servicios, se abrió paso la prestación directa de los mismos por las comunidades organizadas y los particulares.

La entrada de agentes económicos en el mercado de los servicios públicos en libertad de competencia, es decir, sin que se requiera habilitación constitucional o legal, hizo que la Ley 142 de 1994 diseñara reglas confonne a las cuales los prestadores de esos servicios (públicos o privados), pudieran actuar como lo hacen los particulares en un mercado de competencia.

Pero así como la Ley 142 de 1994 en algunas materias formuló pautas de comportamiento para las empresas de servicios públicos propias de las relaciones entre particulares, respecto de otros asuntos las dotó de ciertas facultades o privilegios de que gozan las autoridades públicas. Tal es el caso de las potestades que les confiere la Ley con relación al contrato de servicios públicos, particularmente en los actos de facturación, suspensión y corte del servicio, los cuales, además, se consideran actos administrativos, o el procedimiento para la imposición de sanciones en el cual se debe observar el debido proceso que rige para las actuaciones administrativas.

Ahora bien, condición ineludible para la imposición de las sanciones por las empresas de servicios públicos, es la observancia del debido proceso previsto en el artículo 29 de la CPP., dado que, como lo afirmó la Corte Constitucional en Sentencia T-1204 de 2001, las empresas deben observar con rigor en todas sus actuaciones, las reglas del debido proceso administrativo, con mayor razón si este es sancionatorio.

Para la imposición de sanciones a los usuarios por parte de las empresas de servicios públicos, estas deben estar tipificadas de manera clara y expresa en el contrato de condiciones uniformes, al igual que el procedimiento para imponerlas, la simple remisión en el contrato a disposiciones que perdieron vigencia, no tienen ningún efecto ” (Circular 011 de 2004 de la Superintendencia de Servicios Públicos Domiciliarios)

PÁGINA 21 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

El ciudadano anónimo tiene la posibilidad, hoy por hoy, con su actividad y compromiso, de incidir en las decisiones que le afectan la prestación del servicio público domiciliario de energía y de todos los demás en general, sobre la base de asumir responsablemente la participación en el justo equilibrio entre los conceptos, las actitudes y las prácticas del derecho y el deber.

El reto ciudadano consiste en lograr traspasar la frontera “del derecho a participar, a la participación efectiva”,8 en tanto los ciudadanos se apropien de las posibilidades de que disponen, incorporen en su lenguaje los términos de las normas que los establecen, actúen dentro de los mecanismos de participación y transformen la realidad de la cual son parte, podrán efectivamente incidir y controlar una adecuada y eficiente actividad comercial de cualquier empresa.

Para que se haga efectiva la participación, además del gran avance alcanzado al incorporar los espacios en las normas, se requiere formar personas y grupos sociales participativos, que dominen sus facultades de asociación, que posean claridad analítica sobre los mismos y que los perciban ligados a la solución de necesidades tan sentidas, que los motive a coparlos en orden a la importancia que les otorguen. El reto final en últimas, es construir una cultura participativa, que se exprese desde el inconsciente colectivo hasta la actividad práctica del individuo.

La Carta incorpora un amplio número de disposiciones que amparan el derecho a la participación, en todos los sectores, niveles y áreas de la actividad social e institucional; pero también, le establece al ciudadano el deber de participar en la vida política, económica, cívica y comunitaria del país9.

Este marco constitucional se ha venido desarrollando mediante la emisión de leyes que norman el funcionamiento de los diversos sectores de la economía y de la sociedad colombiana10.

De especial interés, además de las normas marcos del servicio de energía, son las Leyes 226 y 286 de 1996, que además de los aspectos de la participación para el sector, derivados

Ministerio del Interior, Documento CONPES de mayo de 1995: “Promoción de la participación de la Sociedad Civil: del derecho a participar a la participación efectiva”, Segunda Edición, Santa Fe de Bogotá, D. C., noviembre de 1996.

9 Ibidem. Artículos 1, 2, 40, 41, 49, 57, 60, 68, 78, 95, 103, 104, 105, 106, 107, 108, 109, 110, 111, 112,, 139, 152, 265,311,318, 342y369.

10 Ley 130 de 1.994 -de los partidos-, la Ley 131de 1.994 -voto programático-. Ley 134 -mecanismos de participación: iniciativa popular, referendo, consulta, revocatoria del mandato, plebiscito, cabildo abierto, etc.-, mecanismos de protección jurídica de los derechos -acciones de tutela, acciones populares y de cumplimiento- y los correspondientes a los diferentes sectores y niveles territoriales- entre otros: Ley 99 de 1.993, Ley 101 de 1.993, Ley 115 de 1.993, Ley 70 de 1.993, Decreto 2680 de 1.993, Ley 100 de 1.993, Ley 60 de 1.993, Decreto 1421 de 1.993, Ley 136 de 1.994 y la Ley 142 de 1.994 y el Decreto 1429 de 1.995.

PÁGINA 2 2 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

del artículo 369 de la Constitución11, desarrollan el Capítulo 5 del Título XII, artículos 365 a 370 de la Carta - el marco constitucional del sector de los servicios públicos domiciliarios.

En desarrollo de los artículo 365 a 370 de la Constitución Política de Colombia definió los principios, la estructura y el funcionamiento del sector de los servicios públicos domiciliarios, donde el contexto jurídico-político principal es la democracia participativa que establecieron los constituyentes de 1991.

A su vez el Régimen de Sen’icios Públicos Domiciliarios -Ley 142 de julio 11 de 1994- estableció un modelo de mercado y de competencia para superar el estancamiento en cuanto a coberturas, calidades y esquemas de gestión empresarial en que se encontraba el sector dentro de la anterior forma estatista de prestación.

La ley incorpora como finalidad de la intervención estatal en los servicios públicos domiciliarios los “mecanismos que garanticen a los usuarios el acceso a los sen’icios y su participación en la gestión y fiscalización de su prestación ” (subrayado fuera de texto).72 Y gestión y fiscalización incluye necesariamente el aspecto comercial de todas las empresas.

Una de las experiencias de participación ciudadana más estructurada en los servicios públicos en Colombia es la del Sistema de Comités ínter empresariales Permanentes CIPER, constituidos a iniciativa de las empresas de servicios públicos y propiciados por la SSPD, en la jurisdicción de las Direcciones Territoriales de la entidad de control (véase www. superservicios. gov. co) .

Desde 2003 hasta el año 2005, los CIPER estaban integrados por más de 220 empresas que se reúnen periódicamente con el fin de intercambiar sobre las mejores prácticas empresariales, generar y aprovechar las economías de escala que las empresas en los distintos sectores pueden encontrar mediante el intercambio de información.

A los CIPER asisten también ciudadanos, clientes de las empresas de servicios públicos, vocales de control y representantes de los Comités de Control Social, que desde la perspectiva de la demanda, participan en las discusiones, foros, ferias empresariales, encuentros académicos y demás eventos organizados por el sistema.

Esta integración empresarial y ciudadana les otorga el potencial para convertirse en monitores de los temas técnicos asociados a la calidad del servicio del los Distribuidores y Comercializadotes, en apoyo a la función de las Auditorias Externas de Gestión y

“Artículo 369. La ley determinará los deberes y derechos de los usuarios, el régimen de su protección y sus form as de participación en la gestión y fiscalización de las empresas estatales que presten el servicio. ”

12 Ley 142 de 1994, artículo 2, numeral 2.8.

PÁGINA 23 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

Resultados, la SSPD y el regulador. Esto es correspondiente con las mejores practicas regulatorias internacionales, como se detallará en la sección siguiente.

1.2 La Ex periencia Internacional

La búsqueda de información sobre las prácticas internacionales en materia de la medición de la calidad del servicio de comercialización eléctrico, se caracteriza por la identificación de algunos temas comunes a ellas.

En primer lugar, es apreciadle que estos estándares se hallan dentro de un concepto más general que es la prestación del servicio de energía eléctrica como un todo lo que incluye también los indicadores relativos a la distribución. Esto tiene una explicación en que la mayor parte de veces el comercializador es el mismo distribuidor.

Así en casi todos los países, aún en aquellos donde la figura del comercializador independiente es un hecho reconocido, como es el caso de la Gran Bretaña, se observa que las reglas se expiden juntas y no separadas.

También esto puede explicarse en el hecho de que algunas actividades se traslapan entre el OR y el comercializador.

Otro comentario que sale del análisis de la información recogida, es el que tiene que ver con el sistema estímulos/penalizaciones. En la mayor parte de los casos se encontró un sistema basado en la fijación de unas reglas mínimas, es decir la definición de unos indicadores y luego en determinar unos estándares mínimos de cumplimiento, y todo lo que salga de esto en detrimento de la calidad del servicio se castiga mediante multas e indemnizaciones.

Se encuentra una excepción en el caso de Gran Bretaña con la existencia de un sistema de premios en dinero, pero que más que el monto, representan una vitrina para empresa premiada ante el público.

Este sistema corresponde, a nuestro juicio, a un nivel mas desarrollado de tratar el tema, con una visión clientecéntrica de mercado, donde se le da más peso al tema comercial y publicitario. La otra es una visión más clásica y administrativa, donde se privilegia la visión tradicional de castigar al infractor.

Es evidente, de todas formas que este sistema de premios solo puede funcionar con empresas que estén orientadas a la satisfacción del cliente pues para una empresa que este tema no le interese le es totalmente indiferente estar mal clasificada en el ranking empresarial.

PÁGINA 2 4 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

1.2.1 El benchmarking del CEER sobre la Regulación de la Comunidad Europea

En la Comunidad europea existe un organismo que reúne a los diferentes Reguladores del área. Se trata del Council o f European Energy Regulators CEER Asimismo como parte del anterior existe el European Regulators Group fo r Electricity and Gas, ERGEG.

El CEER publicó en 2005 el “Third Benchmarking Report on Quality o f Electricity Supply 2005”] Este documento es uno de los benchmarkings sobre regulación más importantes que se puede obtener sobre el tema específico de la calidad, tanto de la distribución, como de la comercialización de energía.

La Asamblea General del CEER requirió a su “Electricity Working Group” establecer un Equipo de Trabajo para la Calidad del Suministro (CEER QoS TE, por sus siglas en inglés) y le dio la asignación de actualizar la información del benchmarking previo14, ampliando la recolección de datos y análisis para mostrar tendencias en elementos de calidad del servicio y sugerir indicadores comunes a los miembros de CEER que están en el proceso de introducir regulación de calidad y a aquellos que desean armonizar sus prácticas existentes con aquellas.

Al empezar a trabajar en el “3rd Benchmarking Report”, los miembros del Equipo de Trabajo, en línea con lo requerido por la Asamblea General de la CEER, extendieron su horizonte de información adicionando dos temas -Continuidad del Suministro y Calidad Comercial-, que fueron enfocados a obtener información sobre el uso de estándares e incentivos en la regulación de la calidad, especialmente en relación con la continuidad del suministro15.

Es importante resaltar que en la Regulación Europea se trabaja bajo dos premisas básicas: la fijación de unos estándares mínimos por una parte, y la determinación de unos incentivos para que las empresas busquen la calidad del servicio. En lo que se denomina Regulación por Incentivos (Incentive Regulation IR). En resumen se trata de un sistema combinado de penalidades e incentivos.

CEER, Electricity Working Group, Quality of Supply Task Force (CEER QoS TF), C05-QOS-01-03 Final Version, 06-Dec-2005

14 El CEER había publicado en septiembre de 2003 el "2nd Benchmarking Report on quality o f supply'. El reporte fue presentado con ocasión del “2nd World Fonmt on Energy Regulation” (Roma, Octubre de 2003) y se debatió en varias conferencias, generando el interés de los reguladores de energía, operadores del mercado y accionistas.

Reguladores de Austria, Bélgica, República Checa, Estonia, Finlandia, Francia, Gran Bretaña, Grecia, Hungría, Italia, Irlanda, Latvia, Lituania, Noruega, Polonia, Portugal, Eslovenia, España y Suecia participaron activamente en el trabajo de el Equipo de Trabajo y suministraron información valiosa de los niveles y estándares de calidad en su país, de tal manera que la información de este reporte se basa en la obtenida en esos 19 países.

PÁGINA 25 DE 150

COMISION DE REGULACION DE ENERGIA Y GAS CREGA s e s o r ía p a r a l a D e f in ic ió n y Se g u im ie n t o d e l o s E s t á n d a r e s d e C a l id a d

C o m e r c ia l d e l Se r v ic io d e E n e r g ía E l é c t r ic a I n f o r m e 1 D e f in ic ió n d e l o s C r i t e r i o s I n d i c a d o r e s y M e t a s

Los principales capítulos16 se enfocan en la introducción de los estándares más importantes, los requerimientos, los indicadores, los factores que influencian la medición de los niveles de calidad y los esquemas de incentivos que son recomendables para introducir en la práctica. Algunos de las conclusiones más relevantes para el alcance de este estudio se describen a continuación.

Hallazgos del CEER

En su comparación de la regulación sobre continuidad del servicio, el CEER asegura que durante los años recientes, un número creciente de países ha adoptado Price-Cap como la forma de regulación para la distribución de la electricidad, y a veces también la transmisión y otros servicios. La regulación de Price-Cap sin estándares de calidad o regímenes de estímulo/penalización para la calidad puede proporcionar estímulos no deseados y malentendidos que reduzcan los niveles de la calidad.

La regulación de estímulos puede asegurar que los recortes de costos requeridos por regímenes de Price-Cap no se logren a costa de la calidad. Este tipo de regulación se requiere no sólo para mitigar el riesgo de deterioro por la presión de reducir costos bajo Price-Cap, sino también por la demanda creciente de servicios de mayor calidad por parte de los consumidores. Por estas razones, un número creciente de reguladores europeos ha adoptado alguna forma de regulación con estímulos a la calidad en los años recientes.

De otra parte, la calidad es multidimensional y algunos de sus aspectos requieren un tiempo largo de recuperación después del deterioro. De ahí que sea necesario regular la calidad del servicio, generalmente para más de un período regulatorio para inducir numerosos temas, inclusive el control continuo de niveles de desempeño.

En los últimos años muchos de los países europeos han desarrollado un sistema penalidades e incentivos. Para la parte de distribución 8 de 19 lo han hecho: Italia (2000), Noruega e Irlanda (2001), Gran Bretaña (2002), Hungría y Portugal (2003) Suecia (2004), y Estonia (2005).

El establecimiento de estándares y regímenes de estímulo/penalización requieren, antes que nada, datos robustos y confiables y en segundo lugar que las señales regulatorias sean pertinentes e importantes para los Clientes. Esto significa que hay dos requisitos previos principales para establecer los estándares y los estímulos:

• Sistemas de medida efectivos;

• Encuestas de satisfacción del Cliente. Estos instrumentos se usan ampliamente por los reguladores para determinar la satisfacción del cliente, sus expectativas e importancia que le asignan a los factores de calidad y su disposición a pagar