cierre fiscal pf-2016 - contadores.cr · 2 • identificar sector económico y tipo de actividad en...

TRANSCRIPT

Cierre fiscal PF-2016

Lic. Franklin Espinoza Vásquez

Lic. Guillermo Mendez Murillo

Agosto 2016

Términos importantes

Seguridad Jurídica

Es un principio de derecho que involucra la garantíadada al individuo por el Estado de modo que supersona, sus bienes y sus derechos no seránviolentados, por medio de una aplicación correcta de lasleyes.

Jurisprudencia

La jurisprudencia es una fuente del derecho,compuesta por los actos pasados de los que haderivado la creación o modificación de las normasjurídicas y se manifiesta a través del conjunto desentencias de los tribunales y a la doctrina asociada.

Contingencia Fiscal

Es la existencia de un riesgo de incumplimiento oinfracción, de un deber formal o material establecidopor ley, por parte de un contribuyente en el desarrollode su actividad económica, y del cual se derivansanciones de carácter tributario sean administrativas openales.

Realidad Económica

Indica que con independencia a la forma jurídicaadoptada por el contribuyente, debe de prevalecer larealidad de los hechos acontecidos. (Esencia sobreforma)

Importante

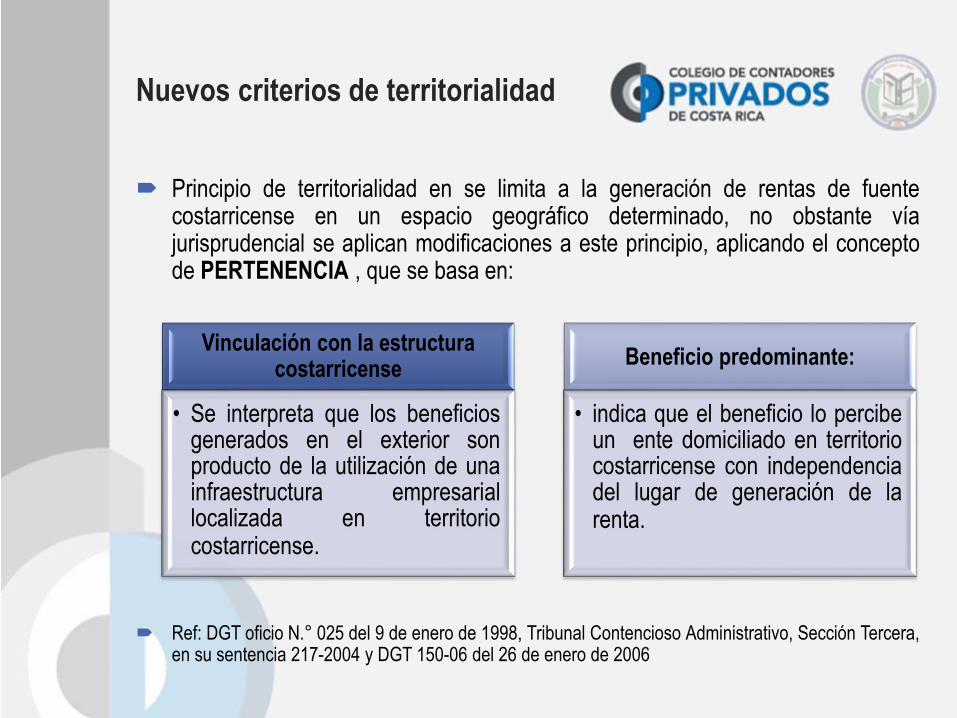

Principio de territorialidad en se limita a la generación de rentas de fuentecostarricense en un espacio geográfico determinado, no obstante víajurisprudencial se aplican modificaciones a este principio, aplicando el conceptode PERTENENCIA , que se basa en:

Ref: DGT oficio N.° 025 del 9 de enero de 1998, Tribunal Contencioso Administrativo, Sección Tercera,en su sentencia 217-2004 y DGT 150-06 del 26 de enero de 2006

Nuevos criterios de territorialidad

Vinculación con la estructura costarricense

• Se interpreta que los beneficiosgenerados en el exterior sonproducto de la utilización de unainfraestructura empresariallocalizada en territoriocostarricense.

Beneficio predominante:

• indica que el beneficio lo percibeun ente domiciliado en territoriocostarricense con independenciadel lugar de generación de larenta.

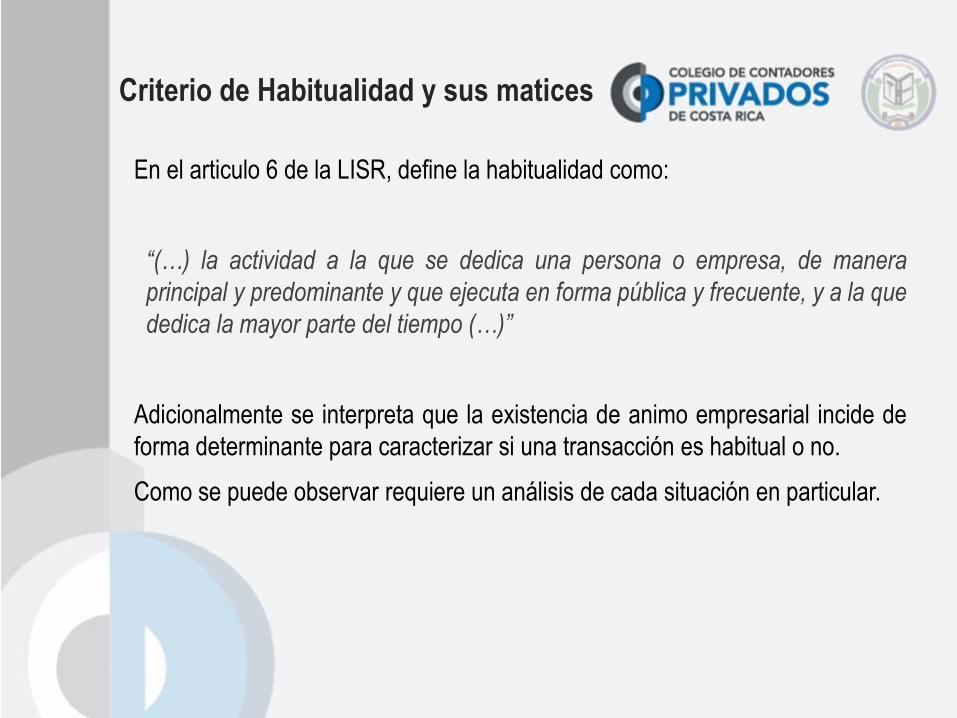

En el articulo 6 de la LISR, define la habitualidad como:

“(…) la actividad a la que se dedica una persona o empresa, de manera

principal y predominante y que ejecuta en forma pública y frecuente, y a la que

dedica la mayor parte del tiempo (…)”

Adicionalmente se interpreta que la existencia de animo empresarial incide de

forma determinante para caracterizar si una transacción es habitual o no.

Como se puede observar requiere un análisis de cada situación en particular.

Criterio de Habitualidad y sus matices

Criterio de Habitualidad y sus matices

• Definición de actividad principal (Acta constitutiva = D-140)

• Identificación de actividades secundarias o accesorias

• Identificación de actividad o evento extraordinario (no hay un patrón)

• Análisis de frecuencia de la (s) transacción (es)

• Existencia de ánimo de lucro y se manifieste el espíritu de empresa

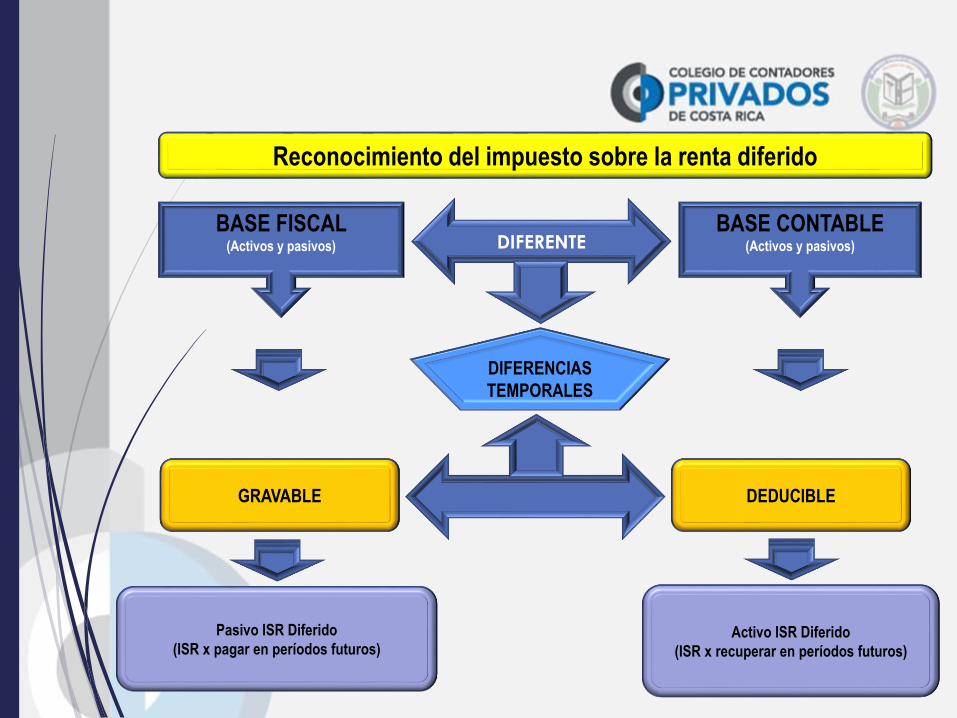

NIC 12: Impuesto a las Ganancias

Impuesto de Renta

Impuesto de Renta

ISR por pagar / recuperar como resultado del

períodoISR Corriente

ISR por pagar / recuperar en períodos futurosISR Diferido

DIFERENTE

GRAVABLE DEDUCIBLE

DIFERENCIAS

TEMPORALES

Pasivo ISR Diferido

(ISR x pagar en períodos futuros)

BASE FISCAL (Activos y pasivos)

BASE CONTABLE (Activos y pasivos)

Reconocimiento del impuesto sobre la renta diferido

Activo ISR Diferido

(ISR x recuperar en períodos futuros)

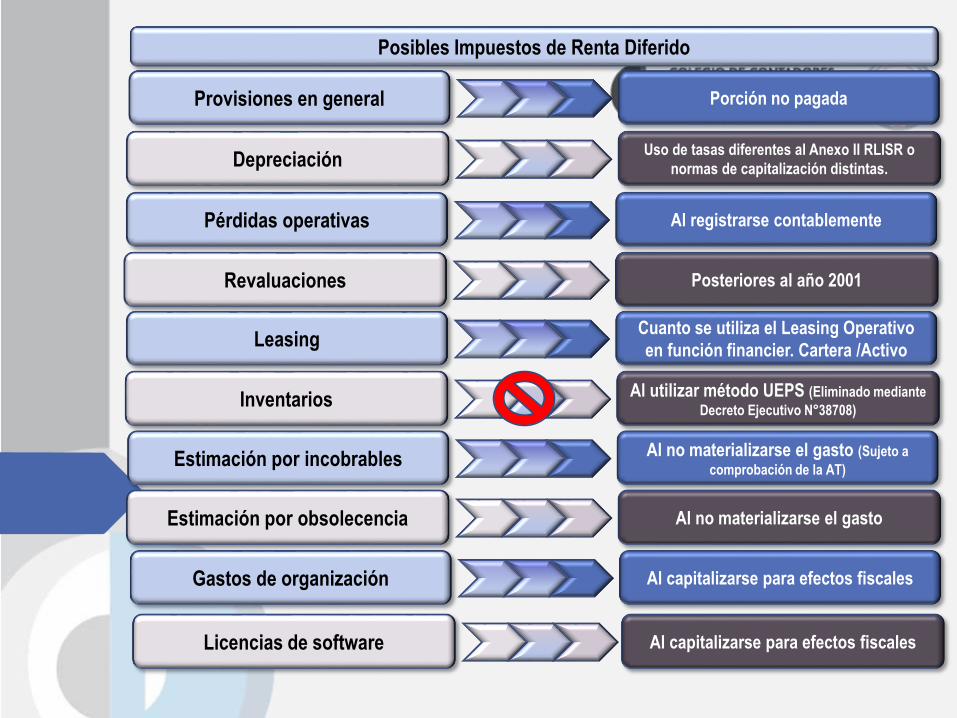

Provisiones en general Porción no pagada

DepreciaciónUso de tasas diferentes al Anexo II RLISR o

normas de capitalización distintas.

Pérdidas operativas Al registrarse contablemente

Revaluaciones Posteriores al año 2001

LeasingCuanto se utiliza el Leasing Operativo

en función financier. Cartera /Activo

Inventarios Al utilizar método UEPS (Eliminado mediante

Decreto Ejecutivo N°38708)

Estimación por incobrables Al no materializarse el gasto (Sujeto a

comprobación de la AT)

Estimación por obsolecencia Al no materializarse el gasto

Posibles Impuestos de Renta Diferido

Gastos de organización Al capitalizarse para efectos fiscales

Licencias de software Al capitalizarse para efectos fiscales

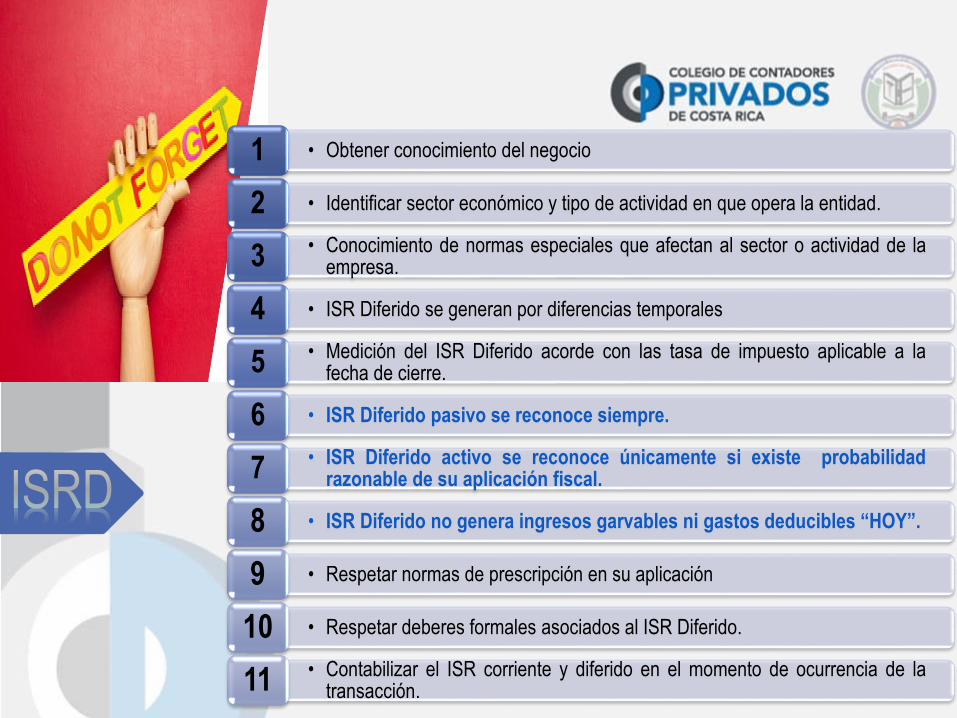

• Obtener conocimiento del negocio1

• Identificar sector económico y tipo de actividad en que opera la entidad.2

• Conocimiento de normas especiales que afectan al sector o actividad de laempresa.3

• ISR Diferido se generan por diferencias temporales4

• Medición del ISR Diferido acorde con las tasa de impuesto aplicable a lafecha de cierre.5

• ISR Diferido pasivo se reconoce siempre.6

• ISR Diferido activo se reconoce únicamente si existe probabilidadrazonable de su aplicación fiscal.7

• ISR Diferido no genera ingresos garvables ni gastos deducibles “HOY”.8

• Respetar normas de prescripción en su aplicación9

• Respetar deberes formales asociados al ISR Diferido.10• Contabilizar el ISR corriente y diferido en el momento de ocurrencia de la

transacción.11

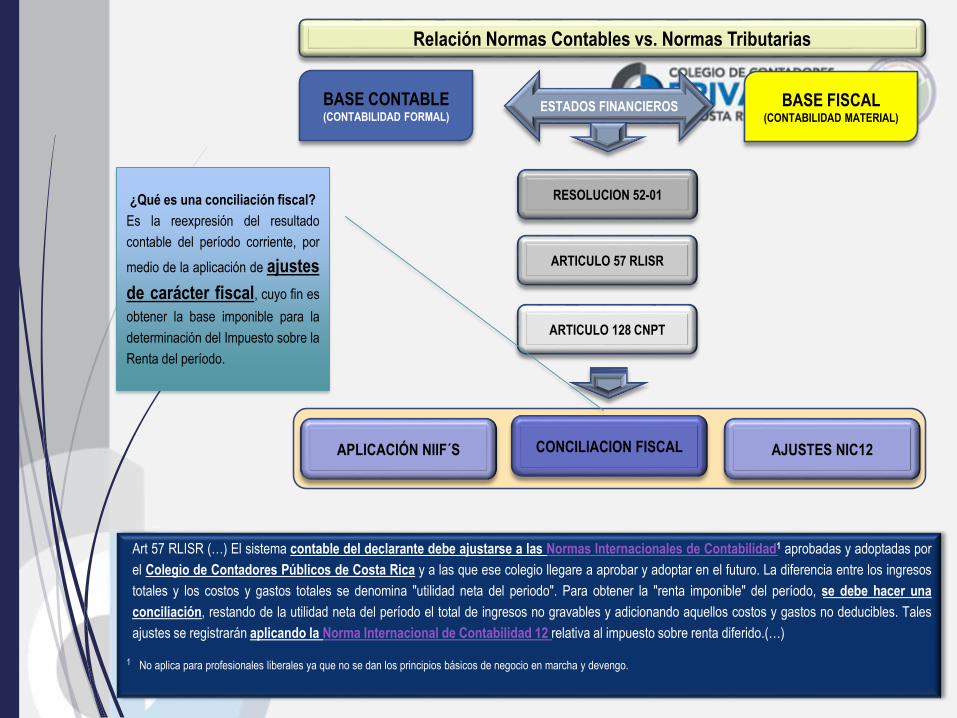

Conciliación Fiscal como procedimiento obligatorio

ESTADOS FINANCIEROS

RESOLUCION 52-01

ARTICULO 128 CNPT

APLICACIÓN NIIF´S

Relación Normas Contables vs. Normas Tributarias

CONCILIACION FISCAL AJUSTES NIC12

ARTICULO 57 RLISR

BASE CONTABLE (CONTABILIDAD FORMAL)

BASE FISCAL (CONTABILIDAD MATERIAL)

¿Qué es una conciliación fiscal?

Es la reexpresión del resultado

contable del período corriente, por

medio de la aplicación de ajustes

de carácter fiscal, cuyo fin es

obtener la base imponible para la

determinación del Impuesto sobre la

Renta del período.

Art 57 RLISR (…) El sistema contable del declarante debe ajustarse a las Normas Internacionales de Contabilidad1 aprobadas y adoptadas por

el Colegio de Contadores Públicos de Costa Rica y a las que ese colegio llegare a aprobar y adoptar en el futuro. La diferencia entre los ingresos

totales y los costos y gastos totales se denomina "utilidad neta del periodo". Para obtener la "renta imponible" del período, se debe hacer una

conciliación, restando de la utilidad neta del período el total de ingresos no gravables y adicionando aquellos costos y gastos no deducibles. Tales

ajustes se registrarán aplicando la Norma Internacional de Contabilidad 12 relativa al impuesto sobre renta diferido.(…)

1 No aplica para profesionales liberales ya que no se dan los principios básicos de negocio en marcha y devengo.

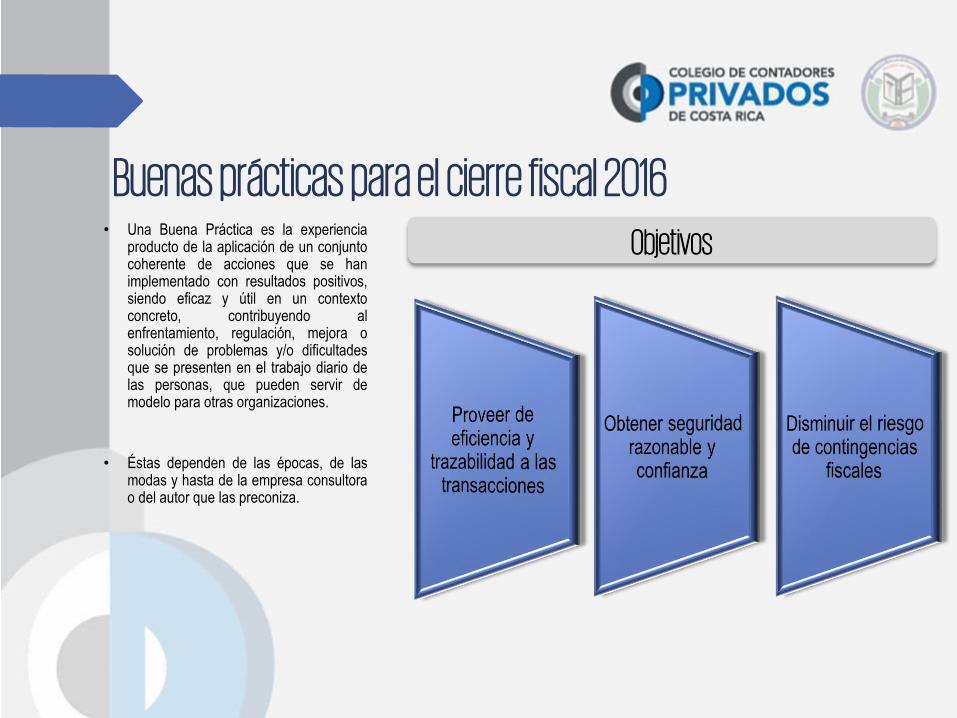

Buenas prácticas para el cierre fiscal 2016• Una Buena Práctica es la experiencia

producto de la aplicación de un conjuntocoherente de acciones que se hanimplementado con resultados positivos,siendo eficaz y útil en un contextoconcreto, contribuyendo alenfrentamiento, regulación, mejora osolución de problemas y/o dificultadesque se presenten en el trabajo diario delas personas, que pueden servir demodelo para otras organizaciones.

• Éstas dependen de las épocas, de lasmodas y hasta de la empresa consultorao del autor que las preconiza.

Objetivos

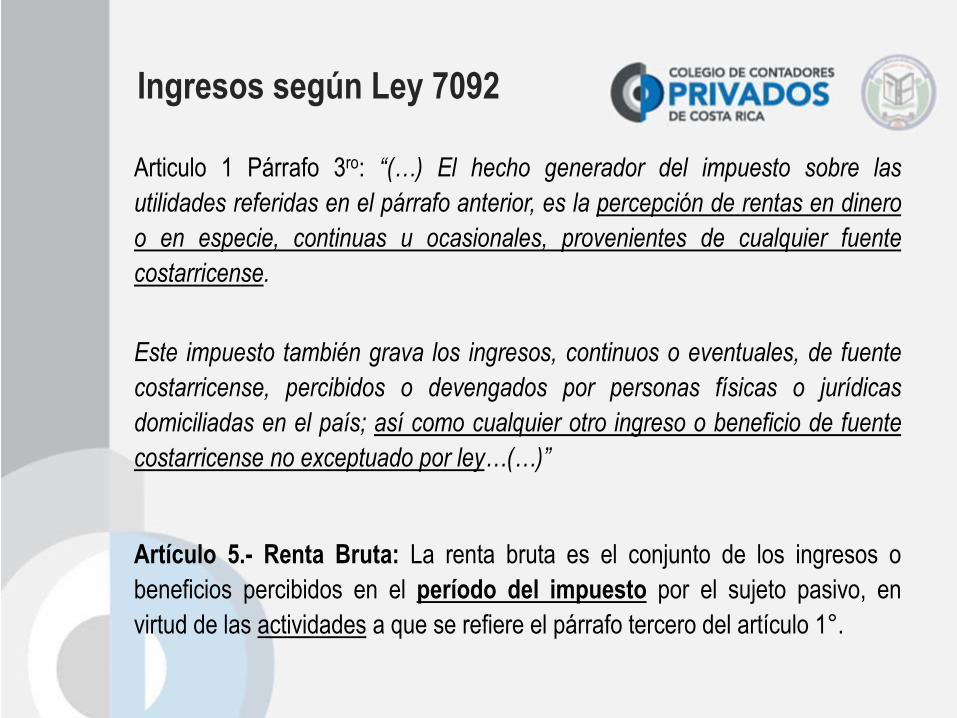

Ingresos según Ley 7092

Articulo 1 Párrafo 3ro: “(…) El hecho generador del impuesto sobre las

utilidades referidas en el párrafo anterior, es la percepción de rentas en dinero

o en especie, continuas u ocasionales, provenientes de cualquier fuente

costarricense.

Este impuesto también grava los ingresos, continuos o eventuales, de fuente

costarricense, percibidos o devengados por personas físicas o jurídicas

domiciliadas en el país; así como cualquier otro ingreso o beneficio de fuente

costarricense no exceptuado por ley…(…)”

Artículo 5.- Renta Bruta: La renta bruta es el conjunto de los ingresos o

beneficios percibidos en el período del impuesto por el sujeto pasivo, en

virtud de las actividades a que se refiere el párrafo tercero del artículo 1°.

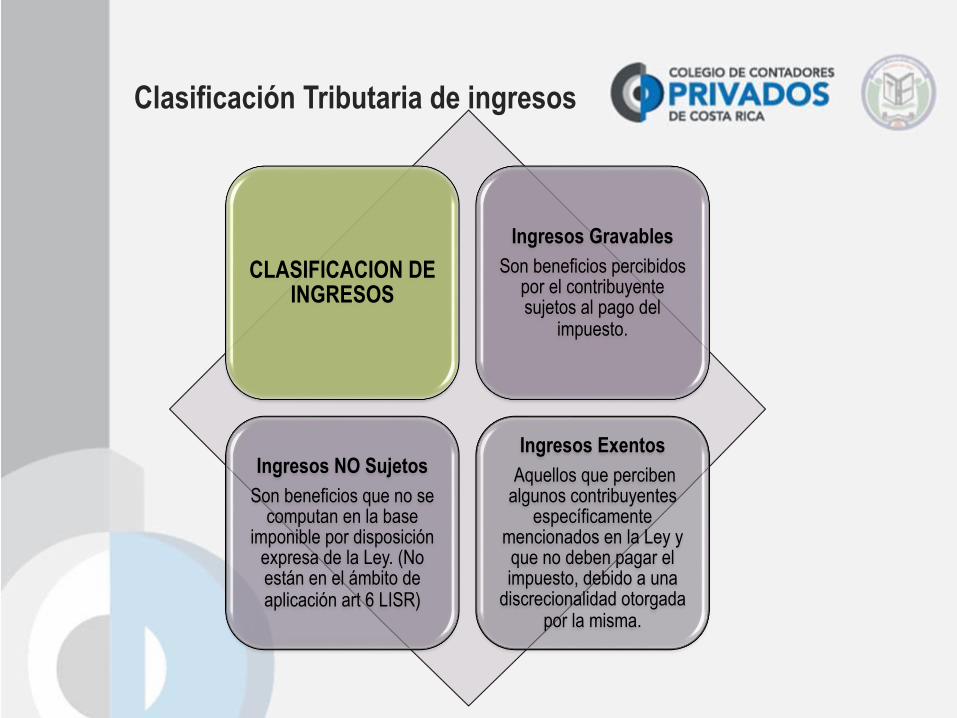

Clasificación Tributaria de ingresos

CLASIFICACION DE INGRESOS

Ingresos Gravables

Son beneficios percibidos por el contribuyente sujetos al pago del

impuesto.

Ingresos NO Sujetos

Son beneficios que no se computan en la base

imponible por disposición expresa de la Ley. (No están en el ámbito de aplicación art 6 LISR)

Ingresos Exentos

Aquellos que perciben algunos contribuyentes

específicamente mencionados en la Ley y que no deben pagar el impuesto, debido a una

discrecionalidad otorgada por la misma.

Exención vs No sujeción

NO SUJETO

• No tiene obligatoriedad de pagare integrar el impuesto pordispensa de Ley. (Art. 3 LISR)

EXENTO

• Corresponde a un ente sujeto alimpuesto por definición, quedebido a la existencia de unasegunda norma no tiene el deberformal y material de integrar elimpuesto, ya sea de forma parcialo total.

La diferencia consiste en que; en la exención es necesaria la existencia de dos normas,

de modo que la segunda impida la aplicación de la primera,

Por otra parte en el supuesto de no sujeción solo existe una norma, que no es aplicable

y por lo tanto no nace la obligación de tributar.

Evaluar

Renta-Producto

Existencia de actividad Ánimo de lucro

Fuente Origen de la renta

Local

No domiciliado

TerritorialidadEspacio en el que se origina la renta

o se desarrolla la actividad

Beneficio predominante

Vínculo con la infrestructuracostarricense

HabitualidadActividad a la que se destina mayoría

de los recursos y tiempo

Giro habitual

Frecuencia

Definición de actividad habitual, secundarias y

extraordinarias

Criterios tributarios para valorar un ingreso

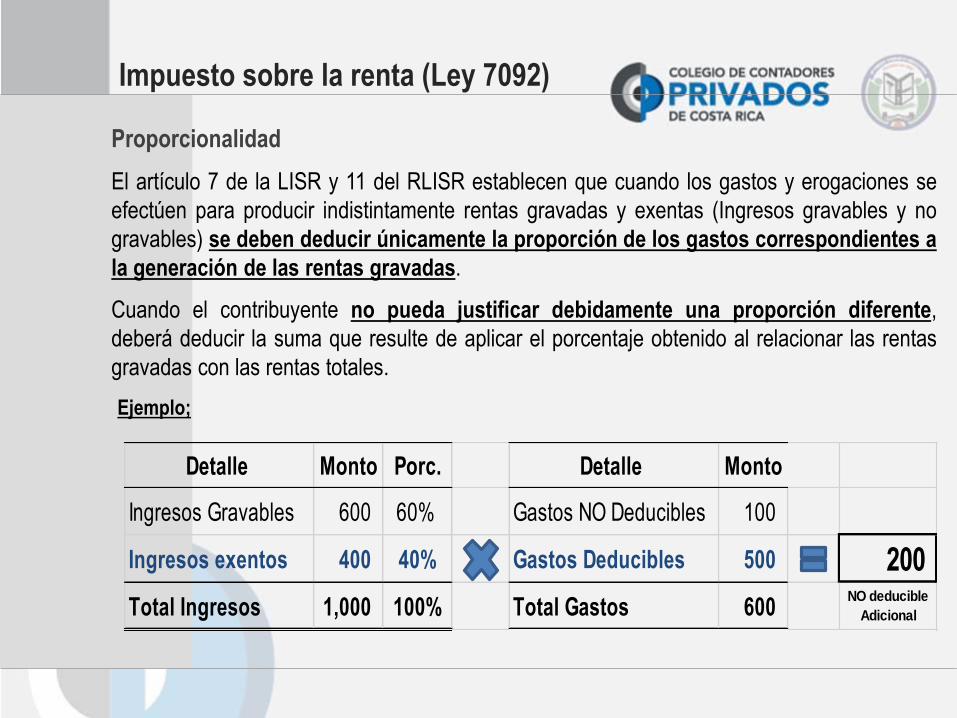

Proporcionalidad

El artículo 7 de la LISR y 11 del RLISR establecen que cuando los gastos y erogaciones se

efectúen para producir indistintamente rentas gravadas y exentas (Ingresos gravables y no

gravables) se deben deducir únicamente la proporción de los gastos correspondientes a

la generación de las rentas gravadas.

Cuando el contribuyente no pueda justificar debidamente una proporción diferente,

deberá deducir la suma que resulte de aplicar el porcentaje obtenido al relacionar las rentas

gravadas con las rentas totales.

Ejemplo;

Impuesto sobre la renta (Ley 7092)

Detalle Monto Porc. Detalle Monto

Ingresos Gravables 600 60% Gastos NO Deducibles 100

Ingresos exentos 400 40% Gastos Deducibles 500 200

Total Ingresos 1,000 100% Total Gastos 600 NO deducible

Adicional

Interpretación Artículo 7 LISR

Este articulo indica que: Cuando un gasto genera indistintamente rentas gravadas

y no sujetas se debe deducir únicamente la proporción correspondiente a la

rentas gravadas.

Al efectuar una interpretación extensiva del artículo 7 de LISR, se revela la

existencia de varias tipologías de gasto, como lo son:

a. Gastos deducibles: corresponden a erogaciones que cumplen con todos

los requisitos establecidos por Ley para ser deducidos de la renta bruta.

b. Gastos parcialmente deducibles (Mixtos): son aquellos gastos que

coadyuvan en la generación de rentas tanto gravables como no sujetas y

exentas, cuya vinculación es de difícil identificación.

c. Gastos NO deducibles: son gastos que no cumplen al menos con uno de

los requisitos establecidos por Ley para ser deducidos de la renta bruta.

Definición de Gasto(Glosario NIIF)

Son las reducciones en los beneficios económicos, producidos

a lo largo del período contable, en forma de salidas o

disminuciones del valor de los activos, o bien del nacimiento o

aumento de los pasivos, que dan como resultado disminuciones

en el patrimonio.

Definición de Gasto deducible Ley 7092

No existe una definición clara y expresa del término “gasto”

a la luz de la normativa tributaria, pues este concepto se define a

través a la aplicación de criterios expuestos a lo largo de la Ley

(objetivos y subjetivos), los cuales configuran el gasto como la

integración de los mismos.

Valoración de un gasto

1• ¿Pertenece al período fiscal?

2• ¿Es útil y necesario?

3• ¿Produce rentas gravables actuales o potenciales?

4• ¿Esta relacionado al giro habitual?

5• ¿Se ha sometido y se han pagado las retenciones correspondientes?

6• ¿Se documentó de manera fehaciente?

Sala Primera Nº 214-F-S1-2008 25-Mar-2008:

(…) los gastos deducibles son todos aquellos que coadyuvan en la

producción de las utilidades, o bien, en términos más simples, todas

aquellas erogaciones que se encuentren vinculadas con la obtención

de rentas gravables. Es decir, el efecto reductor de la obligación

tributaria en su base (…)

Con lo anterior, nos lleva a la conclusión de que la lista enunciada en

el 8 de LISR no se cerrada, pues necesariamente se debe realizar una

valoración en cada caso particular.

Artículo 8 no es taxativo

A CONSIDERAR

Gasto deducible

• Disminución patrimonial que debe

cumplir con requisitos de Ley para su deducción.

Gasto

• Disminución patrimonial,

sin valoración fiscal (Gasto para efectos contables)

Escudo fiscal

• Consideración especial o beneficio

establecido por Ley u otra norma legal

sin disminución patrimonial.

1. Fiscalmente sólo se puede deducir un gasto efectivamente

pagado, es decir que en cierta forma mantiene el método del

percibido para estos efectos. (Párrafo penúltimo art. 8 LISR)

2. Esta aseveración de la Ley No es consistente con el Método del

Devengo Contable establecido por las NIIF´s.

3. Es estos casos se producen diferencias temporales que generan el

reconocimiento de activos y pasivos por Impuesto de Renta

Diferido.

¿Gastos causados y no pagados?

Buenas prácticas para el cierre fiscal 2016. (1)

• Establecer políticas de control interno que consideren aspectos de carácter fiscal.1

• Diseñar e implementar el procedimiento de determinación de la base imponible.2

• Establecer posiciones de carácter fiscal en cuanto al tratamiento de transacciones y cuentasespecificas.3

• Elaborar programas de revisión periódica de cuentas susceptibles a fiscalización.4

• Establecer programas de capacitación al personal encargado de elaborar declaraciones tributarias.5

• Adquirir herramientas de actualización en materia fiscal.6

• Procurar la revisión de la declaración de un tercero independiente.7

Buenas prácticas para el cierre fiscal 2016. (2)

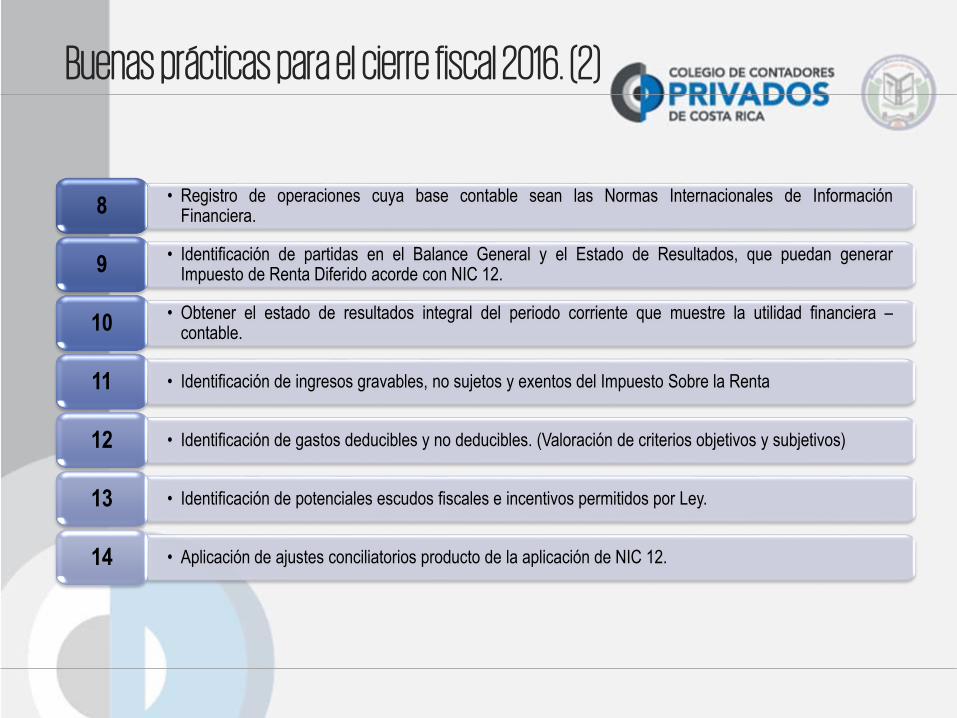

• Registro de operaciones cuya base contable sean las Normas Internacionales de InformaciónFinanciera.8

• Identificación de partidas en el Balance General y el Estado de Resultados, que puedan generarImpuesto de Renta Diferido acorde con NIC 12.9

• Obtener el estado de resultados integral del periodo corriente que muestre la utilidad financiera –contable.10

• Identificación de ingresos gravables, no sujetos y exentos del Impuesto Sobre la Renta11

• Identificación de gastos deducibles y no deducibles. (Valoración de criterios objetivos y subjetivos)12

• Identificación de potenciales escudos fiscales e incentivos permitidos por Ley.13

• Aplicación de ajustes conciliatorios producto de la aplicación de NIC 12.14

Buenas prácticas para el cierre fiscal 2016. (3)

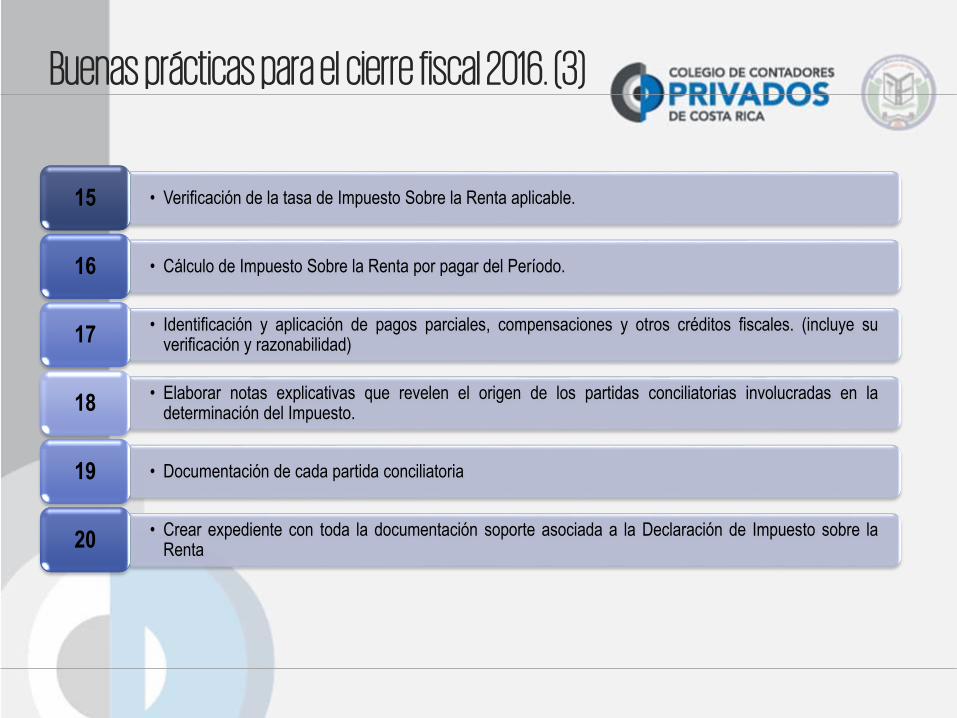

• Verificación de la tasa de Impuesto Sobre la Renta aplicable.15

• Cálculo de Impuesto Sobre la Renta por pagar del Período.16

• Identificación y aplicación de pagos parciales, compensaciones y otros créditos fiscales. (incluye suverificación y razonabilidad)17

• Elaborar notas explicativas que revelen el origen de los partidas conciliatorias involucradas en ladeterminación del Impuesto.18

• Documentación de cada partida conciliatoria19

• Crear expediente con toda la documentación soporte asociada a la Declaración de Impuesto sobre laRenta20

Novedades y cambios recientes

• Criterios de selección para fiscalización PF-2016DGT-R-001-2016 :

• Cambios en el proceso de solicitud de eliminación de pagos parcialesDGT-R-004-2016:

• Cambios en el proceso de solicitud de devolución de créditos fiscales y saldos a favor.DGT-R-003-2016:

• Procedimiento para el Control y Evaluación Fiscal del Régimen de Zonas Francas.Decreto Ejecutivo Nº 39698-H:

• Criterio Institucional: Confidencialidad de la información recabada en virtud de un ConvenioInternacional de intercambio de informaciónDGT-CI-001-2016

• Se establece una nueva regulación sobre Periodo Fiscal Ordinario y Especial. DGT-R-067-2015

• Actualización de Tramos de Renta para el Impuesto al Salario, Período Fiscal 2017Decreto N° 39925-H

• Obligatoriedad, para la implementación y el uso de un sistema de facturación electrónicaResolución DGT-R-48-2016

• Declaración informativa de Precios de transferenciaDGT-R-44-2016:

• Aprobación del Convenio para evitar Doble ImposiciónCDI CR- ALEMANIA

Resoluciones recientes en materia de cumplimiento tributario.

Tratamiento fiscal de las

diferencias de Cambio

• Todas las ganancias por diferencias de cambio son gravables sinimportar su realización o no. (DGT N° 818-2011)

Dirección General de Tributación

• Únicamente grava las ganancias por diferencias de cambiorealizadas, siempre y cuando estén identificadas y su origen ycalculo sea razonable. (TFA N° 703-2014 )

Tribunal Fiscal Administrativo

• Somete al impuesto las diferencias de cambio realizadas y habituales. (TCA Voto N° 36-2015)

Tribunal Contencioso

Administrativo

• Somete al impuesto las diferencias de cambio realizadas yhabituales (Res N° 000728-F-SI-2014)

Sala 1ra Corte Suprema de

Justicia

Plan Anual de fiscalización 2016

Criterios de Selección Nº DGT-R-001-2016

1. Ejercicio liberal de profesiones, incluyendo sociedades deactividades profesionales.

2. Prestación de servicios de transporte de pasajeros, tantopúblico como privado.

3. Prestación de servicios de transporte de carga.

4. Prestación de servicios de educación.

5. Servicios telefónicos, cable, internet y similares.

6. Servicios relacionados con el turismo tales como hoteles,transporte, operadores turísticos, agencias de viaje,excursiones, esparcimiento, y similares.

7. Servicios relacionados con las actividades auxiliares de laintermediación financiera, bursátil y similares.

8. Cooperativas de ahorro y crédito y comercio del préstamo(prestamistas).

9. Espectáculos públicos.

10. Casinos, casinos virtuales, centros de colocación deapuestas, de juegos de azar o explotación de máquinastragamonedas.

11. Actividades inmobiliarias: Se incluyen, dentro de estasactividades, la preparación de terrenos, promoción oventa de viviendas, terrenos, condominios, edificios ylocales comerciales, así como su arrendamiento oalquiler.

12. Construcción de desarrollos residenciales ycomerciales, así como construcción de carreteras.

13. Actividades agropecuarias en general.

14. Extracción y comercialización de piedra, arcilla yarena.

15. Actividades postales, de mensajería y paquetería.

16. Importación o comercialización de vehículosautomotores, o sus repuestos, o ambos.

17. Talleres de vehículos (reparación, mantenimiento,enderezado y pintura).

18. Venta de combustibles en estación de servicios.

19. Comercio mayorista y minorista.

20. Sujetos pasivos de cualquier sector o actividadeconómica que, como consecuencia de haber sidoobjeto de actuaciones abreviadas, o que al iniciárselesdicho procedimiento, hubieren presentado lasdeclaraciones tributarias o hubieren rectificado laspresentadas inicialmente.

¿Por qué yo?

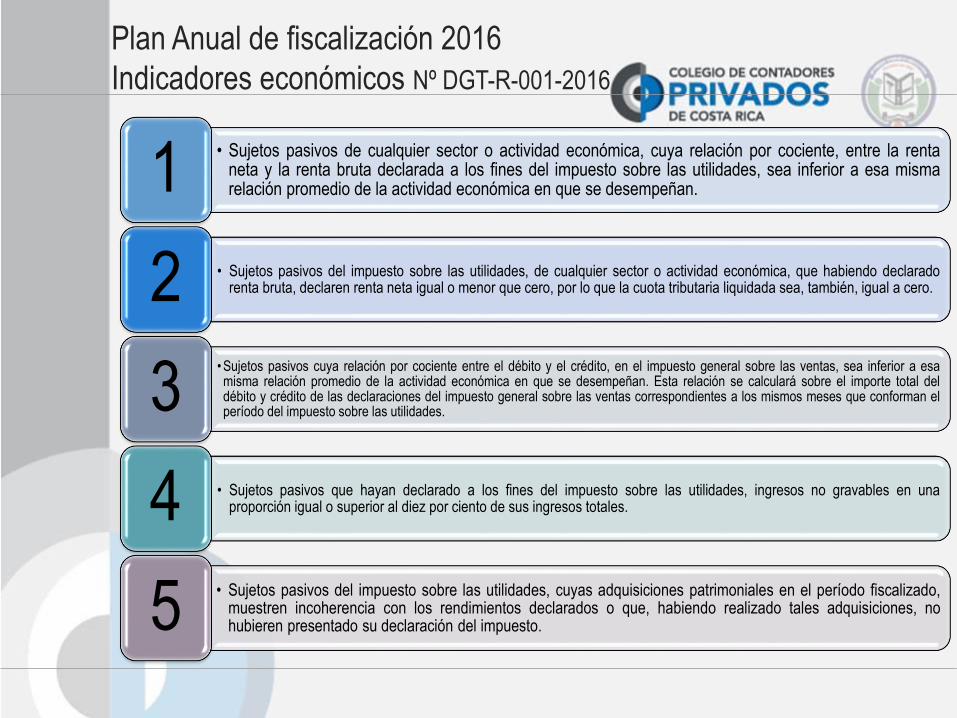

Plan Anual de fiscalización 2016

Indicadores económicos Nº DGT-R-001-2016

• Sujetos pasivos de cualquier sector o actividad económica, cuya relación por cociente, entre la rentaneta y la renta bruta declarada a los fines del impuesto sobre las utilidades, sea inferior a esa mismarelación promedio de la actividad económica en que se desempeñan.1

• Sujetos pasivos del impuesto sobre las utilidades, de cualquier sector o actividad económica, que habiendo declaradorenta bruta, declaren renta neta igual o menor que cero, por lo que la cuota tributaria liquidada sea, también, igual a cero.2

•Sujetos pasivos cuya relación por cociente entre el débito y el crédito, en el impuesto general sobre las ventas, sea inferior a esamisma relación promedio de la actividad económica en que se desempeñan. Esta relación se calculará sobre el importe total deldébito y crédito de las declaraciones del impuesto general sobre las ventas correspondientes a los mismos meses que conforman elperíodo del impuesto sobre las utilidades.3

• Sujetos pasivos que hayan declarado a los fines del impuesto sobre las utilidades, ingresos no gravables en unaproporción igual o superior al diez por ciento de sus ingresos totales.4

• Sujetos pasivos del impuesto sobre las utilidades, cuyas adquisiciones patrimoniales en el período fiscalizado,muestren incoherencia con los rendimientos declarados o que, habiendo realizado tales adquisiciones, nohubieren presentado su declaración del impuesto.5

El material incluído en esta presentación está

basado en información actualizada a la fecha en

que se imparte. El material no ha sido y no será

actualizado para incluir modificaciones futuras

a criterios expuestos en su contenido. Usted es

responsable de verificar si han existido o no

cambios de criterios a partir de la fecha de la

presentación.

Muchas gracias