central azucarera chucarapi pampa blanca s.a.. central chucarapi 2015.pdfapropiada para...

TRANSCRIPT

CENTRAL AZUCARERA CHUCARAPIPAMPA BLANCA S.A.

INFORME SOBRE EL EXAMEN A LOS

ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2015 Y 2014

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A.

INFORME SOBRE EL EXAMEN A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DEL 2015 Y 2014

Pág.

Dictamen sobre el examen a los Estados Financieros 1 ‐ 2

Estados Financieros

Estado de Situación Financiera 3

Estado de Resultados Integrales 4

Estado de Cambios en el Patrimonio Neto 5

Estado de Flujos de Efectivo 6 ‐ 7

Notas a los Estados Financieros 8

C O N T E N I D O

A los Señores Accionistas CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A.

Responsabilidad de la Gerencia sobre los Estados Financieros

Responsabilidad del Auditor

La Gerencia es responsable de la preparación y presentación razonable de estosestados financieros de acuerdo con las Normas Internacionales de Información Financiera.Esta responsabilidad incluye: diseñar, implementar y mantener el control interno relevantepara la preparación y presentación razonable de los estados financieros para que nocontengan representaciones erróneas de importancia relativa, ya sea como resultado defraude o error; seleccionar y aplicar las políticas contables apropiadas; y realizar lasestimaciones contables razonables de acuerdo a las circunstancias.

Al efectuar esta evaluación de riesgo, el auditor toma en consideración elcontrol interno relevante de la Compañía para la preparación y presentación razonable delos estados financieros a fin de diseñar procedimientos de auditoria de acuerdo con lascircunstancias, pero no con el propósito de expresar una opinión sobre la efectividad delcontrol interno de la entidad relevante para la preparación y presentación razonable de losestados financieros con el propósito de definir procedimientos de auditoria apropiada a lascircunstancias, pero no con el propósito de expresar opinión sobre la efectividad del controlinterno de la entidad. Una auditoria también comprende la evaluación de las políticascontables aplicadas son apropiadas y si las estimaciones contables realizadas por laGerencia son razonables, así como una evaluación de la presentación general de losestados financieros.

DICTAMEN DE LOS AUDITORES EXTERNOS

Hemos auditado los estados financieros adjuntos de CENTRAL AZUCARERACHUCARAPI PAMPA BLANCA S.A., que comprenden los estados de situación financiera al31 de diciembre del 2015 y 2014, los estados de resultados integrales, de cambios en elpatrimonio neto y de flujos de efectivo por los años terminados en esas fechas, así como elresumen de políticas contables significativas y otras notas explicativas.

Nuestra responsabilidad consiste en expresar una opinión sobre estos estadosfinancieros, basados en nuestras auditorias. Nuestras auditorias fueron realizadas deacuerdo con Normas Internacionales aprobadas por el Consejo Directivo de la Junta deDecanos de Colegios de Contadores Públicos del Perú, para su aplicación en el Perú. Talesnormas requieren que cumplamos con requerimientos éticos y planifiquemos y realicemoslas auditorias para obtener una seguridad razonable de que los estados financieros nocontienen errores materiales.

Una auditoria comprende la ejecución de procedimientos para obtener evidenciade auditoria sobre los saldos y las divulgaciones en los estados financieros. Losprocedimientos seleccionados dependen del juicio del auditor, que incluye la evaluación delriesgo de que los estados financieros contengan errores importantes ya sea por fraude o porerror.

1

Refrendado por:

GÓMEZ, DÍAZ Y RÍOS ASOCIADOS S.C.

______________________________Socio Jesús Henry Gómez Díaz Contador Público Colegiado Matrícula Nº 1039

Arequipa, PerúMarzo, 18 del 2016

Opinión

En nuestra opinión, excepto por lo expresado en el párrafo anterior, los estadosfinancieros presentan razonablemente en todos sus aspectos significativos, la situaciónfinanciera de CENTRAL CHUCARAPI PAMPA BLANCA S.A. al 31 de Diciembre del 2015 y2014, y el resultado de sus operaciones y sus flujos de efectivo, por los años terminados enesas fechas, de acuerdo con Normas Internacionales de Información Financiera.

Las contingencias tributarias indicadas en la Nota 23 y la situación de laCompañía que presenta indicios que ponen en duda su continuidad como una empresa enmarcha tal como se indica en la Nota 33 , podría causar grave daño en su patrimonio ydificultar el normal desarrollo de sus operaciones.

Consideramos que la evidencia de auditoria que hemos obtenido es suficiente yapropiada para proporcionarnos una base para nuestra opinión de auditoria.

2

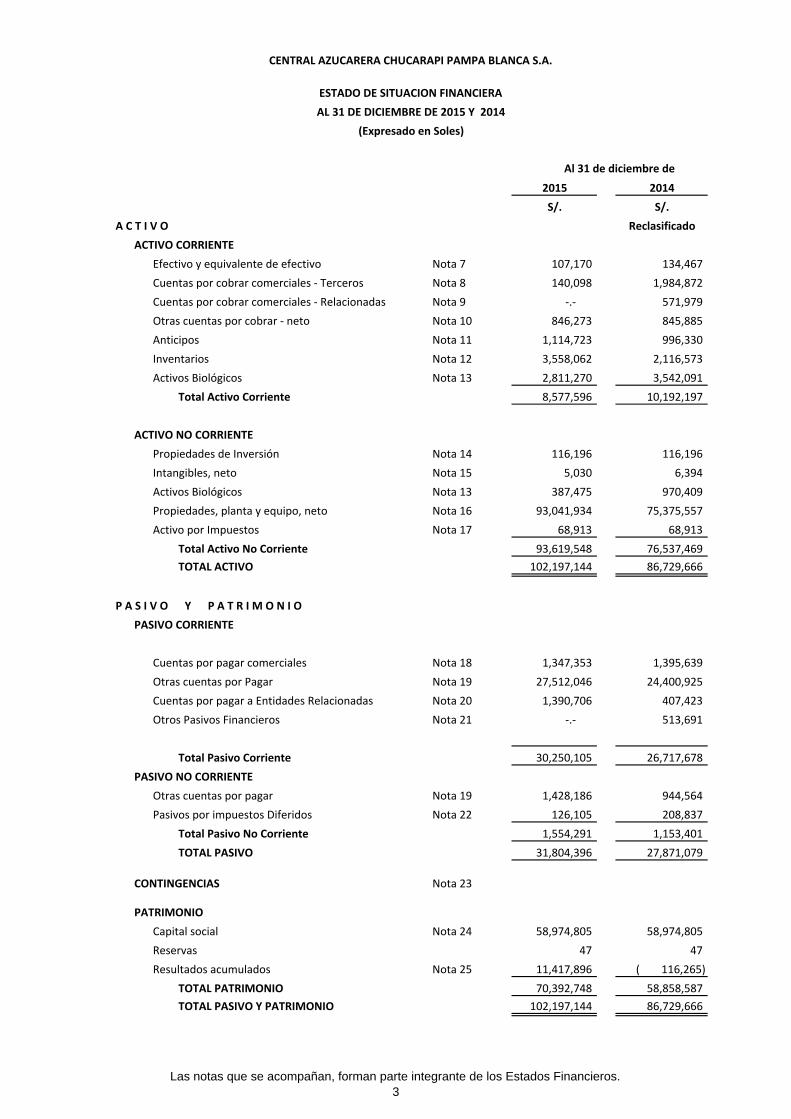

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A.

ESTADO DE SITUACION FINANCIERA

AL 31 DE DICIEMBRE DE 2015 Y 2014

(Expresado en Soles)

2015 2014

S/. S/.

A C T I V O Reclasificado

ACTIVO CORRIENTE

Efectivo y equivalente de efectivo Nota 7 107,170 134,467

Cuentas por cobrar comerciales ‐ Terceros Nota 8 140,098 1,984,872

Cuentas por cobrar comerciales ‐ Relacionadas Nota 9 ‐.‐ 571,979

Otras cuentas por cobrar ‐ neto Nota 10 846,273 845,885

Anticipos Nota 11 1,114,723 996,330

Inventarios Nota 12 3,558,062 2,116,573

Activos Biológicos Nota 13 2,811,270 3,542,091

Total Activo Corriente 8,577,596 10,192,197

ACTIVO NO CORRIENTE

Propiedades de Inversión Nota 14 116,196 116,196

Intangibles, neto Nota 15 5,030 6,394

Activos Biológicos Nota 13 387,475 970,409

Propiedades, planta y equipo, neto Nota 16 93,041,934 75,375,557

Activo por Impuestos Nota 17 68,913 68,913

Total Activo No Corriente 93,619,548 76,537,469

TOTAL ACTIVO 102,197,144 86,729,666

P A S I V O Y P A T R I M O N I O

PASIVO CORRIENTE

Cuentas por pagar comerciales Nota 18 1,347,353 1,395,639

Otras cuentas por Pagar Nota 19 27,512,046 24,400,925

Cuentas por pagar a Entidades Relacionadas Nota 20 1,390,706 407,423

Otros Pasivos Financieros Nota 21 ‐.‐ 513,691

Total Pasivo Corriente 30,250,105 26,717,678

PASIVO NO CORRIENTE

Otras cuentas por pagar Nota 19 1,428,186 944,564

Pasivos por impuestos Diferidos Nota 22 126,105 208,837

Total Pasivo No Corriente 1,554,291 1,153,401

TOTAL PASIVO 31,804,396 27,871,079

CONTINGENCIAS Nota 23

PATRIMONIO

Capital social Nota 24 58,974,805 58,974,805

Reservas 47 47

Resultados acumulados Nota 25 11,417,896 ( 116,265)

TOTAL PATRIMONIO 70,392,748 58,858,587

TOTAL PASIVO Y PATRIMONIO 102,197,144 86,729,666

Al 31 de diciembre de

Las notas que se acompañan, forman parte integrante de los Estados Financieros.3

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A.

ESTADO DE RESULTADOS INTEGRALES

POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DE 2015 Y 2014

(Expresado en Soles)

Al 31 de diciembre de

2015 2014

S/. S/.

Ventas netas Nota 26 7,885,563 14,045,290

Costo de ventas Nota 27 ( 8,335,831) ( 14,021,365)

GANANCIA (PERDIDA) BRUTA ( 450,268) 23,925

Ingresos y Gastos Operativos

Gastos de administración Nota 28 ( 5,133,610) ( 5,001,663)

Gastos de Ventas Nota 29 ( 534,772) ( 584,483)

Ingresos Operativos Nota 30 1,085,496 3,342,444

Gastos Operativos Nota 31 ( 887,838) ( 3,980,633)

GANANCIA (PERDIDA) OPERATIVA ( 5,920,992) ( 6,200,410)

Otros Ingresos y Egresos

Ingresos financieros 99,782 143,134

Gastos financieros ( 350,660) ( 296,847)

RESULTADO ANTES DE IMPUESTOS ( 6,171,870) ( 6,354,123)

Impuesto a la Renta Nota 32 ‐.‐ ‐.‐

RESULTADO DEL EJERCICIO ( 6,171,870) ( 6,354,123)

Las notas que se acompañan, forman parte integrante de los Estados Financieros.

4

Capital Resultados Total

Social Reservas Acumulados Patrimonio

Nota 24 Nota 25

SALDO AL 1º DE ENERO DE 2014 58,974,805 47 5,376,266 64,351,118

Ajuste de ejercicios anteriores ‐.‐ ‐.‐ 861,592 861,592

Resultado del ejercicio ‐.‐ ‐.‐ ( 6,354,123) ( 6,354,123)

SALDO AL 31 DE DICIEMBRE DE 2014 58,974,805 47 ( 116,265) 58,858,587

Ajuste de ejercicios anteriores ‐.‐ ‐.‐ 5,742 5,742

Ajuste por Aplicación NIC 16 ‐.‐ ‐.‐ 17,700,289 17,700,289

Resultado del ejercicio ‐.‐ ‐.‐ ( 6,171,870) ( 6,171,870)

SALDO AL 31 DE DICIEMBRE DE 2015 58,974,805 47 11,417,896 70,392,748

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A.

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

POR LOS AÑOS TERMINADOS AL 31 DE DICIEMBRE DE 2015 Y 2014

(expresado en Soles)

Las notas a los estados financieros adjuntos, son parte integrante de los estados financieros.

5

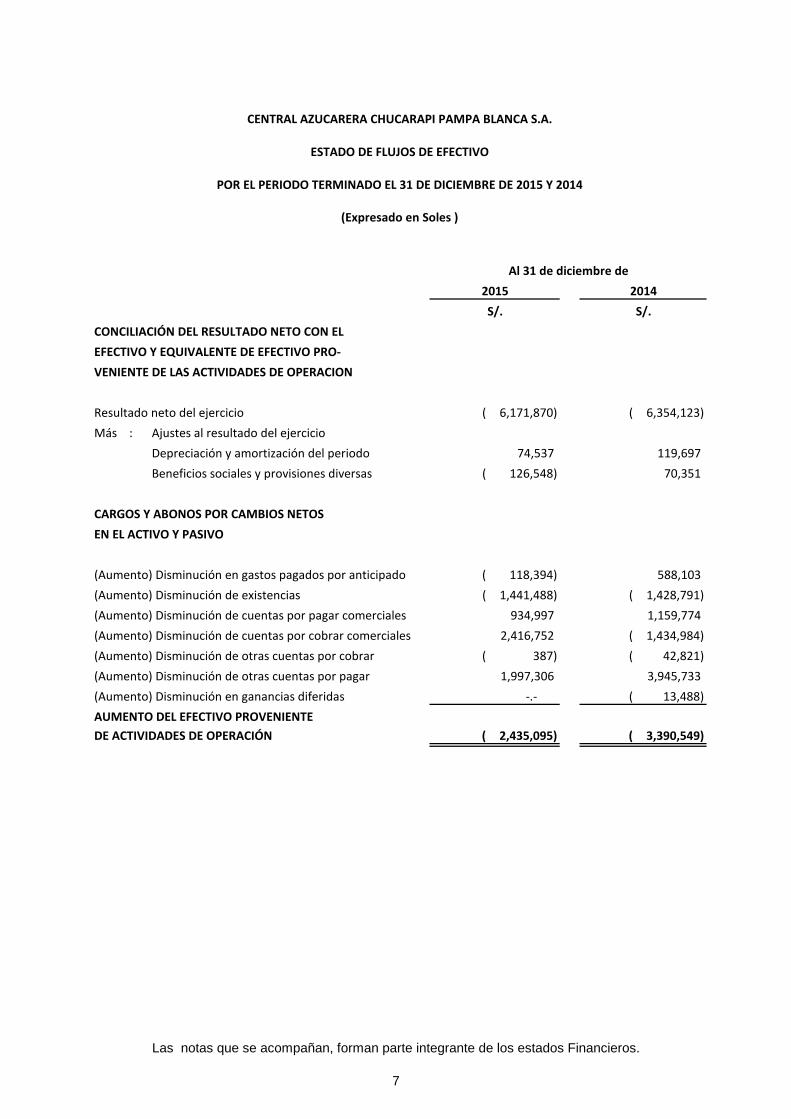

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A.

ESTADO DE FLUJOS DE EFECTIVO

POR EL PERIODO TERMINADO EL 31 DE DICIEMBRE DE 2015 Y 2014

(Expresado en Soles)

Al 31 de diciembre de

2015 2014

S/. S/.

Actividad de operación

Cobranza a los clientes 10,302,316 15,110,878

Intereses y Rendimiento 9,179 92,539

Otros cobros operativos 288,260 ‐.‐

Menos: Pago a proveedores ( 6,915,083) ( 8,251,233)

Pago de remuneraciones y beneficios sociales ( 3,916,406) ( 7,463,517)

Pago de tributos ( 1,852,701) ( 2,714,996)

Intereses y rendimientos ( 131,884) ( 164,220)

Otros pagos operativos ( 218,776) ‐.‐

AUMENTO DEL EFECTIVO UTILIZADO

EN ACTIVIDADES DE OPERACION ( 2,435,095) ( 3,390,549)

Actividades de Inversión

Venta de activos 1,274,493 4,888,132

DISMINUCIÓN DEL EFECTIVO UTILIZADO

EN ACTIVIDADES DE INVERSIÓN 1,274,493 4,888,132

Actividades de Financiamiento

Pago sobregiro bancario

Prèstamos de Terceros 1,133,305 ‐.‐

Pago por amortización de préstamos y arrendamiento financie ‐.‐ ( 2,626,420)

DISMINUCION DEL EFECTIVO UTILIZADO

EN ACTIVIDADES DE FINANCIAMIENTO 1,133,305 ( 2,626,420)

AUMENTO (DISMINUCION) NETO DEL EFECTIVO

Y EQUIVALENTE DE EFECTIVO ( 27,297) ( 1,128,837)

SALDO DE EFECTIVO Y EQUIVALENTE DE

EFECTIVO AL INICIO DEL EJERCICIO 134,467 1,263,304

SALDO DE EFECTIVO Y EQUIVALENTE DE

EFECTIVO AL FINAL DEL EJERCICIO 107,170 134,467

6

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A.

ESTADO DE FLUJOS DE EFECTIVO

POR EL PERIODO TERMINADO EL 31 DE DICIEMBRE DE 2015 Y 2014

Al 31 de diciembre de

2015 2014

S/. S/.

CONCILIACIÓN DEL RESULTADO NETO CON EL

EFECTIVO Y EQUIVALENTE DE EFECTIVO PRO‐

VENIENTE DE LAS ACTIVIDADES DE OPERACION

Resultado neto del ejercicio ( 6,171,870) ( 6,354,123)

Más : Ajustes al resultado del ejercicio

Depreciación y amortización del periodo 74,537 119,697

Beneficios sociales y provisiones diversas ( 126,548) 70,351

CARGOS Y ABONOS POR CAMBIOS NETOS

EN EL ACTIVO Y PASIVO

(Aumento) Disminución en gastos pagados por anticipado ( 118,394) 588,103

(Aumento) Disminución de existencias ( 1,441,488) ( 1,428,791)

(Aumento) Disminución de cuentas por pagar comerciales 934,997 1,159,774

(Aumento) Disminución de cuentas por cobrar comerciales 2,416,752 ( 1,434,984)

(Aumento) Disminución de otras cuentas por cobrar ( 387) ( 42,821)

(Aumento) Disminución de otras cuentas por pagar 1,997,306 3,945,733

(Aumento) Disminución en ganancias diferidas ‐.‐ ( 13,488)

AUMENTO DEL EFECTIVO PROVENIENTE

DE ACTIVIDADES DE OPERACIÓN ( 2,435,095) ( 3,390,549)

(Expresado en Soles )

Las notas que se acompañan, forman parte integrante de los estados Financieros.

7

1.- ANTECEDENTES

1.1.- ANTECEDENTES, ACTIVIDAD ECONÓMICA Y APROBACIÓN DE LOS ESTADOS FINANCIEROS

1.2.-

En los estados financieros al 31 de diciembre de 2014 se han efectuado algunasreclasificaciones para fines comparativos.

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A.

CENTRAL AZUCARERA CHUCARAPI PAMPA BLANCA S.A. (en adelante la Compañía),es una sociedad anónima constituida por conversión de la que hasta 1992 fue laCooperativa Agraria Chucarapi Pampa Blanca Ltda.. La actividad principal de la Compañíaes el de desarrollar, al amparo de la legislación vigente, el cultivo de caña de azúcar ydemás variedades agrícolas sin reserva ni limitación alguna, asimismo la comercialización,compra, venta, importación y exportación de productos agrícolas, pudiendo ademásdedicarse a toda otra actividad complementaria o adicional a las que constituye su objetosocial.

NOTAS A LOS ESTADOS FINANCIEROSAL 31 DE DICIEMBRE DE 2015 Y 2014

La Compañía en 1996 procedió al saneamiento económico financiero de las empresasAgrarias Azucareras, aprobado mediante Decreto Legislativo N° 802, la Compañía, seacogió al Programa Extraordinario de Regularización Tributaria, Essalud, Oficina deNormalización Previsional y el Fondo Nacional de Vivienda.

Asimismo, la Compañía capitalizó el 100% de los adeudos tributarios generados del 1°de enero al 30 de junio de 1996 al amparo del Decreto Legislativo N° 877 "Ley deReestructuración Empresarial de las Empresas Agrarias".

Por Junta General Obligatoria Anual de Accionistas del 19 de noviembre de 1999 seacordó la Reorganización Simple de la sociedad mediante constitución de nueva empresaal amparo del Art. 391° de la Ley General de Sociedades y acogerse al beneficio tributarioque gozan las empresas agrarias bajo el amparo del Decreto Legislativo Nº 885.

AUTORIZACIÓN PARA LA EMISIÓN DE LOS ESTADOS FINANCIEROS

Los Estados Financieros por el año terminado al 31 de diciembre del 2015 han sidoemitidos con autorización de la Gerencia, quien citará a sesión de Directorio para laaprobación y luego puesto a consideración de la Junta Obligatoria Anual de Accionistas,los estados financieros por el año terminado al 31 de diciembre del 2014 fueron aprobadosen sesión de Directorio del 16 de marzo del 2015.

8

2.- PRINCIPIOS Y PRÁCTICAS CONTABLES

3.- BASES PARA LA PREPARACIÓN

3.1.-

●

La Compañía ha preparado los estados financieros en cumplimiento del Reglamento deInformación Financiera de la Superintendencia del Mercado de Valores (SMV).

Los estados financieros de la Compañía han sido preparados de acuerdo con las NormasInternacionales de Información Financiera (NIIF) emitidas por el Interntional AccountingStandart Board (IASB) vigentes al 31 de diciembre del 2015.

La información contenida en estos estados financieros es responsabilidad del Directorio, elque expresamente confirma que en su preparación se ha aplicado todos los principios ycriterios contemplados en la NIIF emitidos por IASB.

Los estados financieros surgen de los registros de contabilidad de la Compañía y han sidopreparados sobre la base del costo histórico, excepto por los activos biológicos,instrumentos financieros derivados que se reconocen a su valor razonable. Los estadosfinancieros se presentan en soles (S/) excepto cuando se indique una expresión monetariadistinta; con fecha 20 de noviembre del 2015 por Ley Nº 30381, establece que la unidadmonetaria a partir del 15 de diciembre del 2015 es el Sol (S/).

La preparación de los estados financieros de acuerdo con NIIF, requiere el uso de ciertosestimados contables críticos, también requiere que la Gerencia de la Compañía ejerza sujuicio en el proceso de validación de las políticas contables de la Compañía. Las áreas queinvolucran un mayor juicio o complejidad o áreas en los que los supuestos y estimacionesson significativas para los estados financieros, se describen en la Nota Nº 5

Normas, Modificaciones e interpretaciones:

Nuevas normas y modificaciones a normas e interpretaciones adoptadas por laCompañía.

Durante el 2015 entraron en vigencia ciertas NIIF y CINIIF que, sin embargo no sonaplicables a la Compañía o no han tenido un impacto significativo en los estados

Nuevas normas y modificaciones e interpretaciones vigentes para los estados financierosde periodos anuales que se inicien el o después del 1 de Enero de 2016 y que no hansido adoptadas anticipadamente.

NIIF 9 . "Instrumentos Financieros".

La NIIF 9 trata sobre la clasificación, medición y reconocimiento de los activos y pasivosfinancieros. La versión completa de la NIIF 9 se emitió en julio de 2014 y retiene, perosimplifica, el modelo mixto de medición de los instrumentos financieros de la NIC 39 y

Las principales políticas contables, aplicadas en la preparación de los estados financierosse detallan a continuación. Estas políticas han sido aplicadas uniformemente en todos losaños presentados, a menos que se indique lo contrario.

9

●

●

a)

b)

c)

d)

establece tres categorías para la medición de los activos financieros: costo amortizado,valor razonable a través de otros resultados integrales y valor razonable a través deganancias y pérdidas. Las bases para la clasificación dependerán del modelo de negociosde la entidad y las características contractuales del flujo de caja de los activos financieros.Las guías de la NIC 39 respecto del deterioro de los activos financieros y contratos decobertura continúan siendo aplicables. Para pasivos financieros no hubo cambios encuanto a la clasificación y medición, excepto para el reconocimiento de los cambios en elriesgo de crédito propio en otros resultados integrales, para el caso de pasivos a valorrazonable a través de ganancias y pérdidas. La NIIF 9 simplifica los requerimientos paradeterminar la efectividad de la cobertura y que el ratio de cobertura sea siendo necesariapero es distinta de la que se venía requiriendo bajo la NIC 39. la norma entrará en vigenciapara períodos anuales que comiencen el 1 de enero de 2018. Se permite su adopciónanticipada.

NIIF 15, "Ingresos provenientes de contratos con clientes".

Establece los principios para el reconocimiento de ingresos y para revelar información útila los usuarios de los estados financieros con relación a la naturaleza, monto, oportunidade incertidumbres asociados con los ingresos y de los flujos de efectivo que provienen delos contratos con clientes. Los ingresos se reconocen cuando un cliente obtiene un controlde un bien o servicio y por lo tanto tiene la habilidad de dirigir el uso y obtener losbeneficios provenientes de tales bienes y servicios. Esta norma reemplaza la NIC 18"Ingresos" y la NIC 11 "Contratos de Construcción" y sus interpretaciones. La NIIF 15entrara en vigencia para periodos anuales que comiencen el o después del 1 de enero de2018 y su aplicación anticipada es permitida.

Las modificaciones a la NIC 1 "Presentación de los Estados Financieros" se efectúan en elcontexto de la iniciativa de revelaciones del IASB, la cual explora cómo se pueden mejorarlas exposiciones en los estados financieros. Las modificaciones proporcionan aclaracionessobre una serie de temas, tales como:

NIC 1 "Presentación de los estados financieros" iniciativas de modificaciones sobre lasrevelaciones.

Materialidad (o importancia relativa): Una entidad no debe agregar o disgregar informaciónde una forma que confunda o haga menos transparente información útil para los usuarios.Cuando alguna partida sea significativa, deberá proporcionarse suficiente información queexplique su impacto en la situación financiera o en el desempeño de la entidad.

Disgregación y subtotales: Es posible que rubros o líneas en los estados financieros, talcomo se especifican en la NIC 1, requieran ser desagregadas, cuando esto se considereapropiado para un menor y más claro entendimiento de la situación financiera y eldesempeño de la entidad. También se incluyen nuevas guías para el uso de subtotales.

Notas: Se confirma que las notas no necesitan presentarse en un orden particular.

Otros resultados integrales que se deriven de inversiones registradas bajo el método departicipación patrimonial: La porción de otros resultados integrales que se deriven deinversiones registradas bajo el método de participación patrimonial; será agrupada sobre

10

●

3.2.- Moneda funcional y transacciones en moneda extranjera

3.3.- Instrumentos Financieros:

Clasificación:

NIIF 16, "Arrendamientos"

la base de si las partidas serán o no reclasificadas posteriormente al estado de resultadosintegrales. Cada grupo entonces será presentado en una línea separada en el estado deotros resultados integrales.

Con fecha 13 de enero de 2016, se emitió la NIIF 16, "Arredramientos" (NIIF 16) quereemplaza a las actuales normas vinculadas al tratamiento de arrendamientos (NIC 17,"Arrendamientos" y CINIIF 4, "Contratos que podrían contener un arrendamiento"). La NIIF16 plantea una nueva definición de arredramiento y un nuevo modelo contable queimpactará sustancialmente a los arrendatarios. Como resultado del nuevo modelo, unaentidad reconocerá en su estado de situación financiera al inicio del arrendamiento unactivo que representa su derecho de uso del bien arrendado y una deuda por la obligaciónde efectuar los pagos futuros contractuales. El activo y pasivo se medirán en elreconocimiento inicial por el valor presente de los pagos mínimos del contrato. Con estecambio se espera que una cantidad importante de arrendamientos clasificados con lasreglas actuales como "arrendamientos operativos" serán reflejados en el estado desituación financiera desde el inicio del arrendamiento.

Este nuevo modelo aplica para todos los contratos que califiquen como arrendamientoscon excepción de contratos con plazo de duración menos a 12 meses (considerando paradicha determinación la evaluación de qué tan posible es la posibilidad de prórroga) ycontratos de arrendamientos de bienes menores.

La NIIF 16 es efectiva a partir de ejercicios económicos iniciados el 1 de enero de 2019 yse permite su adopción anticipada.

La Compañía está en proceso de evaluar el impacto de estas normas en la preparación desus estados financieros. No se espera que otras NIIF o interpretaciones CINIIF que aún noestán vigentes puedan tener un impacto significativo en los estados financieros de laCompañía.

Las partidas incluidas en los estados financieros de la Compañía, se expresan en solesque es la moneda de medición y presentación (moneda funcional). Las operaciones enmoneda extranjera, se registran y se muestran en soles, aplicando los tipos de cambio deldía de la transacción, los saldos al 31 de diciembre del 2015 y 2014 están valuados al tipode cambio de cierre del año, publicado por la Superintendencia de Banca y Seguros yAFP, a la fecha del balance general. Las diferencias de cambio relacionadas con lastransacciones en moneda extranjera son aplicadas a los resultados de las operaciones enel ejercicio que se devenga y se incluye en el estado de resultados de la Compañía,formando parte de ingresos (gastos) financieros.

La Compañía clasifica sus instrumentos financieros en las categorías definidas por la NIC39 en activos y pasivos financieros a valor razonable, los intereses, las ganancias y las

11

3.4.- Efectivo y equivalentes de efectivo:

3.5.- Cuentas por cobrar:

3.6.- Inventarios:

3.7.- Activos Biológicos:

Las existencias se registran al costo o a su valor razonable neto de realización, el queresulte menor. El costo se determina usando el método de costo promedio ponderado,excepto en el caso de las existencias por recibir, que se determina usando el método deidentificación especifica. El costo de los productos terminados y de los productos enproceso comprende el valor razonable de la caña de azúcar que se transfiere de activosbiológicos al proceso productivo, mano de oba directa, otros costos directos y gastosgenerales de fabricación (sobre la base de una capacidad normal) que se incurren en elproceso de industrialización de los productos, y excluye los costos de financiamiento y lasdiferencias de cambio. El valor neto de realización es el precio de venta estimado en elcurso normal del negocio, menos los costos estimados para poner las existencias encondición de venta y para realizar su comercialización. Por las reducciones del valor enlibros de las existencias a su valor neto de realización, se constituye una estimación paradesvalorización de existencias con cargo a los resultados del año.

Los activos biológicos (plantaciones de caña de azúcar) se registran a su valor razonablede acuerdo con la NIC 41 "Agricultura". El valor razonable es determinado usando elmétodo del valor presente de los flujos netos de efectivo esperados de las plantaciones decaña de azúcar, descontados a una tasa corriente antes de impuestos. Las ganancias opérdidas surgidas por causa del reconocimiento inicial de los activos biológicos a su valorrazonable menos los costos estimados en el punto de venta, así como las surgidas portodos los cambios sucesivos en el valor razonable menos los costos estimados hasta elpunto de su venta, son reconocidos en resultados en el periodo en que se producen. Lastierras agrícolas y las instalaciones en las que se cultiva el activo biológico se reconocenen el rubro "Propiedades, planta y equipo".

Las cuentas por cobrar comerciales son los montos que adeudan los clientes por la ventade productos en el curso normal de los negocios. Si se esperan cobrar en un año o menosclasifican como a activos corrientes. De lo contrario, se presentan como activos nocorrientes. Las cuentas por cobrar comerciales se reconocen inicialmente a su valorrazonable y posteriormente se miden al costo amortizado utilizando el método de interésefectivo, menos la estimación por deterioro.

El efectivo y equivalentes de efectivo comprende el efectivo disponible y los depósitos encuentas corrientes.

perdidas generadas se registran como ingresos y gastos. Los activos financieros semantienen hasta su vencimiento, préstamos y cuentas por cobrar y activos financierosdisponibles para la venta. La clasificación depende del propósito para el cual seadquirieron los activos financieros. La Gerencia determina la clasificación de sus activosfinancieros a la fecha de su reconocimiento inicial. Al 31 de diciembre del 2015 y 2014.Los instrumentos financieros corresponden a instrumentos financieros primarios, comoson cuentas por cobrar y cuentas por pagar.

12

3.8.- Activos a ser mantenidos para la venta:

3.9.- Propiedades, planta y equipo:

Reconocimiento y medición.-

Gastos posteriores

Trabajos en curso

Depreciación

Los activos se clasifican como a ser mantenidos para la venta cuando su valor en libros serecuperará principalmente a través de una transacción de venta que se consideraaltamente probable. Estos se muestran al menor valor que resulta de comparar su saldoen libros y su valor razonable menos los costos requeridos para realizar su venta, si serecuperarán principalmente a través de una transacción de venta en lugar de a través desu uso continuo. Al 31 de diciembre del 2015 y 31 de diciembre del 2014, estos activoscomprenden inmuebles para la venta que se presentan a su valor razonable determinadopor una tasación realizada por un perito independiente.

Los terrenos y edificios comprenden sustancialmente las plantas y oficinas administrativas.Los terrenos se muestran a su valor razonable, sobre la base de tasaciones periódicas,sobre la base de una tasación efectuada por un perito independiente, utilizando comométodo de estimación el valor comercial, el mismo que considera la situación actual delmercado inmobiliario. Estas tasaciones se revisan cada tres o cinco años.

Las demás partidas de la cuenta Propiedades, Planta y Equipo se registran al costohistórico neto de la depreciación y de la perdida por deterioro acumuladas. El costohistórico incluye los desembolsos directamente atribuibles a la adquisición de estaspartidas.

Los gastos incurridos para reemplazar un componente de una partida o elemento dePropiedades, Planta y Equipo son capitalizados por separado, castigándose el valor enlibros del componente. Otros gastos posteriores se capitalizan si se espera que surjanbeneficios económicos futuros. Todos los otros gastos, incluyendo gastos de reparación ymantenimiento, se reconocen en el estado de resultados cuando se incurren.

Los activos en etapa de construcción se capitalizan como un componente separado. A suculminación, el costo es transferido a la categoría adecuada. Los trabajos en curso no sedeprecian.

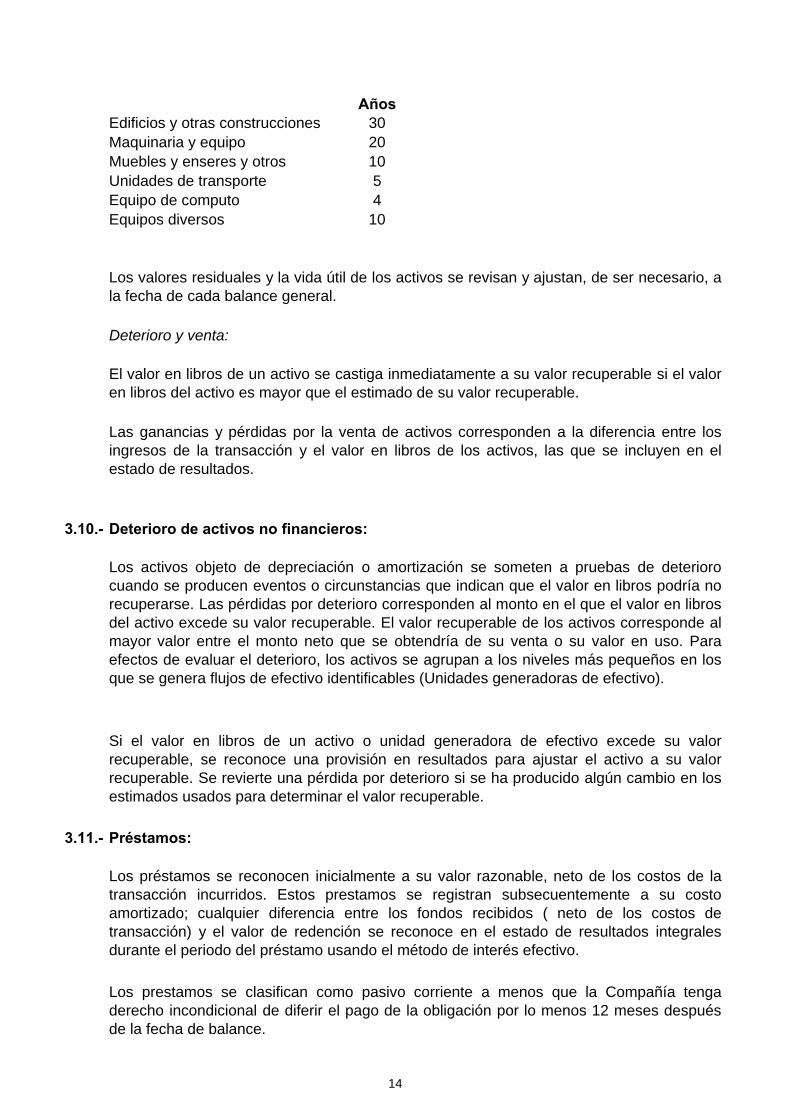

Los terrenos no se deprecian. La depreciación de las Propiedades, Planta y Equipo secalcula por el método de línea recta para asignar su costo menos su valor residual duranteel estimado de su vida útil como sigue:

13

Años3020105

Equipo de computo 4Equipos diversos 10

Deterioro y venta:

3.10.- Deterioro de activos no financieros:

3.11.- Préstamos:

Edificios y otras construccionesMaquinaria y equipoMuebles y enseres y otrosUnidades de transporte

Los valores residuales y la vida útil de los activos se revisan y ajustan, de ser necesario, ala fecha de cada balance general.

El valor en libros de un activo se castiga inmediatamente a su valor recuperable si el valoren libros del activo es mayor que el estimado de su valor recuperable.

Las ganancias y pérdidas por la venta de activos corresponden a la diferencia entre losingresos de la transacción y el valor en libros de los activos, las que se incluyen en elestado de resultados.

Los activos objeto de depreciación o amortización se someten a pruebas de deteriorocuando se producen eventos o circunstancias que indican que el valor en libros podría norecuperarse. Las pérdidas por deterioro corresponden al monto en el que el valor en librosdel activo excede su valor recuperable. El valor recuperable de los activos corresponde almayor valor entre el monto neto que se obtendría de su venta o su valor en uso. Paraefectos de evaluar el deterioro, los activos se agrupan a los niveles más pequeños en losque se genera flujos de efectivo identificables (Unidades generadoras de efectivo).

Si el valor en libros de un activo o unidad generadora de efectivo excede su valorrecuperable, se reconoce una provisión en resultados para ajustar el activo a su valorrecuperable. Se revierte una pérdida por deterioro si se ha producido algún cambio en losestimados usados para determinar el valor recuperable.

Los préstamos se reconocen inicialmente a su valor razonable, neto de los costos de latransacción incurridos. Estos prestamos se registran subsecuentemente a su costoamortizado; cualquier diferencia entre los fondos recibidos ( neto de los costos detransacción) y el valor de redención se reconoce en el estado de resultados integralesdurante el periodo del préstamo usando el método de interés efectivo.

Los prestamos se clasifican como pasivo corriente a menos que la Compañía tengaderecho incondicional de diferir el pago de la obligación por lo menos 12 meses despuésde la fecha de balance.

14

3.12.- Provisiones:

3.13.- Provisión para Beneficios Sociales:

3.14.- Reconocimiento de ingresos:

●

●

3.15.- Reconocimiento de costos y gastos:

La provisión para beneficios sociales está calculada de acuerdo a los dispositivos legalesvigentes, en función al último sueldo percibido en el ejercicio, se contabiliza con cargo aresultados.

El costo de ventas se registra en el resultado del ejercicio cuando se entregan los bienes,en forma simultánea al reconocimiento de los ingresos. Los gastos se registran en losperiodos con los cuales se relacionan y se reconocen en los resultados del ejerciciocuando se devengan, independientemente del momento en que se paguen.

La Compañía procede a reconocer provisiones para hacer frente a obligaciones presentesya sean legales o asumidas como resultado de eventos pasados, siempre que seaprobable la salida de recursos para liquidar la obligación, y que se puede realizar unaestimación confiable del importe de la misma. Las provisiones se revisan en cada ejercicioy se ajustan para reflejar la mejor estimación que se tenga a la fecha del balance general.Cuando el efecto del valor del dinero en el tiempo es importante, el monto de la provisiónse mide al valor presente de los desembolsos que se espera incurrir para cancelar laobligación utilizando una tasa de interés antes de impuestos que refleje las actualescondiciones del mercado sobre el valor del dinero y los riesgos específicos para dichaobligación. El incremento en la provisión por el paso del tiempo se reconoce en el rubrogastos financieros.

Los ingresos comprenden el valor razonable de los ingresos por venta de productosterminados, neto de impuestos a las ventas.

La Compañía reconoce ingresos cuando el monto puede ser medido confiablemente, esprobable que beneficios económicos futuros fluirán hacia la Compañía y se cumpla con loscriterios específicos por cada tipo de ingreso como se describe más adelante. Seconsidera que el monto de los ingresos no puede ser medido confiablemente hasta quetodas las contingencias relacionadas con la venta hayan sido resueltas.

Los ingresos se reconocen como sigue:

Los ingresos por venta de productos terminados se reconocen cuando la Compañía haentregado los productos al cliente en el medio de transporte que designe o en el punto dedestino, de acuerdo con la condición de venta pactada y la cobranza de las cuentas porcobrar está razonablemente asegurada. Con la entrega de los productos se considerantransferidos los riesgos y beneficios asociados a esos bienes.

Los ingresos provenientes de intereses se reconocen sobre la base de la proporción detiempo transcurrido, usando el método del interés efectivo.

15

3.16.- Impuesto a la Renta:

3.17.- Contingencias:

4.- ADMINISTRACIÓN DE RIESGOS FINANCIEROS.

4.1. Factores de riesgo financiero:

a) Riesgos de Mercado:

● Riesgo de cambio:

Las actividades de la Compañía y su endeudamiento en moneda extranjera, la exponen alriesgo de cambio resultante de la exposición principalmente del dólar estadounidense.

Al 31 de diciembre del 2015 y 2014, la Compañía mantiene los siguientes activos ypasivos en moneda extranjera:

Los pasivos contingentes se reconocen y se exponen en notas a los estados financieros amenos que su ocurrencia sea remota. Los activos contingentes no se reconocen en losestados financieros y se revelan sólo si es probable su realización.

Las actividades de la Compañía la exponen a una variedad de riesgos financieros: riesgosde mercado (incluyendo el riesgo de cambio, riesgo de tasa de interés sobre el valorrazonable y de los flujos de efectivo y riesgo de precio), riesgo de crédito y riesgo deliquidez. El programa general de administración de riesgos de la Compañía se concentraprincipalmente en lo impredecible de los mercados financieros y trata de minimizarpotenciales efectos adversos en el desempeño financiero de la Compañía.

La Gerencia identifica, evalúa y cubre los riesgos financieros en coordinación estrecha conlas unidades operativas de la Compañía. El Directorio aprueba los principios para laadministración general de riesgos así como políticas que cubren áreas específicas, talescomo el riesgo de tipo de cambio, el riesgo de tasas de interés y el riesgo de crédito.

El impuesto a la renta corriente se determina y registra de acuerdo con la legislacióntributaria aplicable a la Compañía considerando la interpretación de la Gerencia en lalegislación aplicable. Al 31 de diciembre del 2015 y diciembre 2014, la Compañía tienepartidas temporales que generan impuesto diferido. El impuesto diferido activo sólo sereconoce en la medida que pueda ser recuperada con utilidades futuras.

16

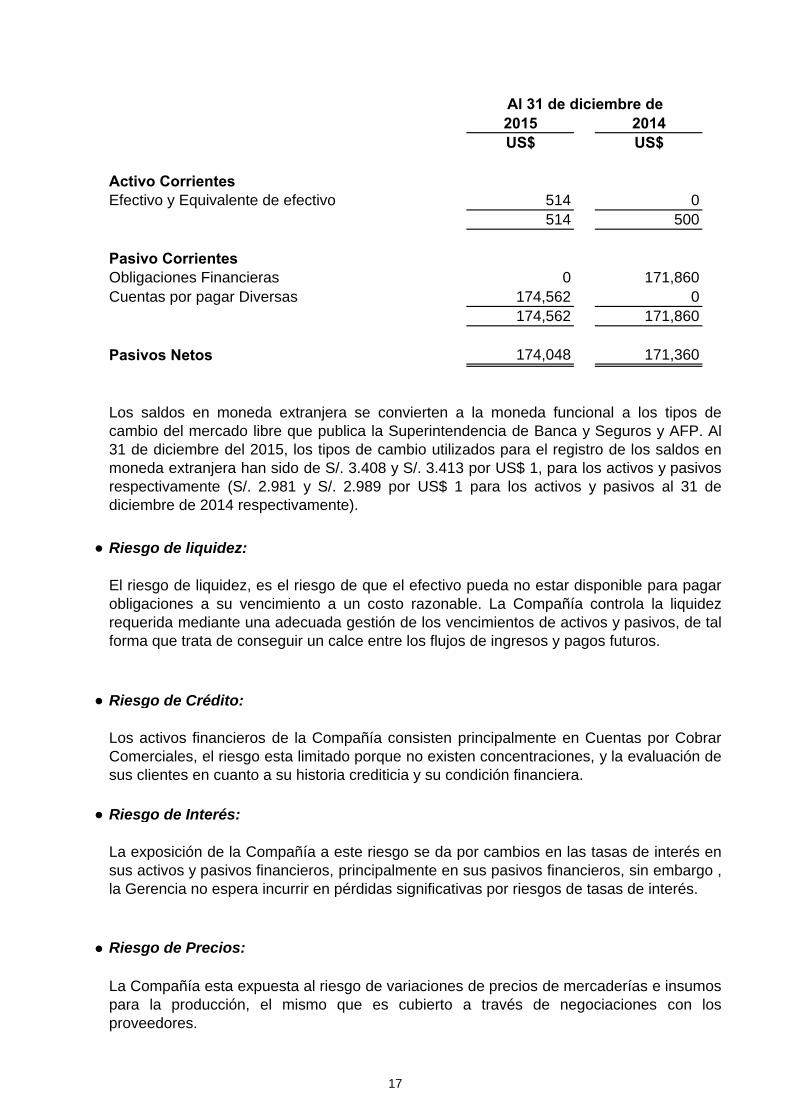

2015 2014US$ US$

Activo CorrientesEfectivo y Equivalente de efectivo 514 0

514 500

Pasivo CorrientesObligaciones Financieras 0 171,860Cuentas por pagar Diversas 174,562 0

174,562 171,860

Pasivos Netos 174,048 171,360

● Riesgo de liquidez:

● Riesgo de Crédito:

● Riesgo de Interés:

● Riesgo de Precios:

Los saldos en moneda extranjera se convierten a la moneda funcional a los tipos decambio del mercado libre que publica la Superintendencia de Banca y Seguros y AFP. Al31 de diciembre del 2015, los tipos de cambio utilizados para el registro de los saldos enmoneda extranjera han sido de S/. 3.408 y S/. 3.413 por US$ 1, para los activos y pasivosrespectivamente (S/. 2.981 y S/. 2.989 por US$ 1 para los activos y pasivos al 31 dediciembre de 2014 respectivamente).

El riesgo de liquidez, es el riesgo de que el efectivo pueda no estar disponible para pagarobligaciones a su vencimiento a un costo razonable. La Compañía controla la liquidezrequerida mediante una adecuada gestión de los vencimientos de activos y pasivos, de talforma que trata de conseguir un calce entre los flujos de ingresos y pagos futuros.

Los activos financieros de la Compañía consisten principalmente en Cuentas por CobrarComerciales, el riesgo esta limitado porque no existen concentraciones, y la evaluación desus clientes en cuanto a su historia crediticia y su condición financiera.

La exposición de la Compañía a este riesgo se da por cambios en las tasas de interés ensus activos y pasivos financieros, principalmente en sus pasivos financieros, sin embargo ,la Gerencia no espera incurrir en pérdidas significativas por riesgos de tasas de interés.

La Compañía esta expuesta al riesgo de variaciones de precios de mercaderías e insumospara la producción, el mismo que es cubierto a través de negociaciones con losproveedores.

Al 31 de diciembre de

17

5.- ESTIMADOS Y CRITERIOS CONTABLES CRÍTICOS.

Estimados y criterios contables críticos:

Juicios críticos en la aplicación de las políticas contables.-

- Vidas útiles de Propiedades, Planta y Equipo

- Revisión de valores en libros y provisión para deterioro.

6.- UTILIDAD POR ACCIÓN BÁSICA Y DILUIDA

La Compañía efectúa estimaciones y supuestos respecto del futuro. Las estimacionescontables resultantes, por definición, muy pocas veces serán iguales a los respectivosresultados reales. Las estimaciones y supuestos aplicados por la Compañía que tieneriesgo de causar ajustes materiales a los saldos de los activos y pasivos en el próximo añoestán relacionados con el valor razonable de los activos biológicos (NIC 41).

El valor razonable es determinado por aquellos activos biológicos que se realizan en elperiodo corriente. Las estimaciones relacionadas con el costo a incurrirse hasta su puntode cosecha o recolección son sustancialmente estimadas en función al historial de loscampos, edad de la caña, sacarosa obtenida establecida por tonelada/caña de azúcar.

Las estimaciones realizadas requieren la aplicación de juicio profesional en la elaboraciónde los flujos esperados, los cuales incluyen proyecciones de ingresos y costos que podríanser efectuados por factores cuantitativos, económicos y externos.

La Gerencia de la Compañía determina las vidas útiles estimadas y la correspondientedepreciación de sus activos fijos. Dicha estimación esta basada en las proyecciones deluso futuro del activo, las mismas que incluyen supuestos relacionados con la generaciónde ingresos, especificaciones técnicas del activo relacionado, entre otros.

La utilidad básica por acción (UBA) correspondiente a las acciones comunes se calculadividiendo la utilidad neta del ejercicio entre el promedio ponderado del número deacciones en circulación con derecho a participar en los rendimientos.

La Compañía aplica los lineamientos señalados en la NIC 36 para determinar si un activopermanente requiere de una provisión por deterioro. Esta determinación requiere de usode juicio profesional por parte de la Gerencia para analizar los indicadores que podríansignificar deterioro así como en la determinación del valor en uso. En este ultimo caso serequiere la aplicación de juicio en la elaboración de flujos de caja futuros que incluye laproyección del nivel de operaciones futuras de las Compañía, proyección de factoreseconómicos que afectan sus ingresos y costos, así como la determinación de la tasa dedescuento a ser aplicada a este flujo.

Los estimados y criterios usados son continuamente evaluados y se basan en laexperiencia histórica y otros factores., incluyendo la expectativa de ocurrencia de eventosfuturos que se consideran razonables de acuerdo con las circunstancias.

18

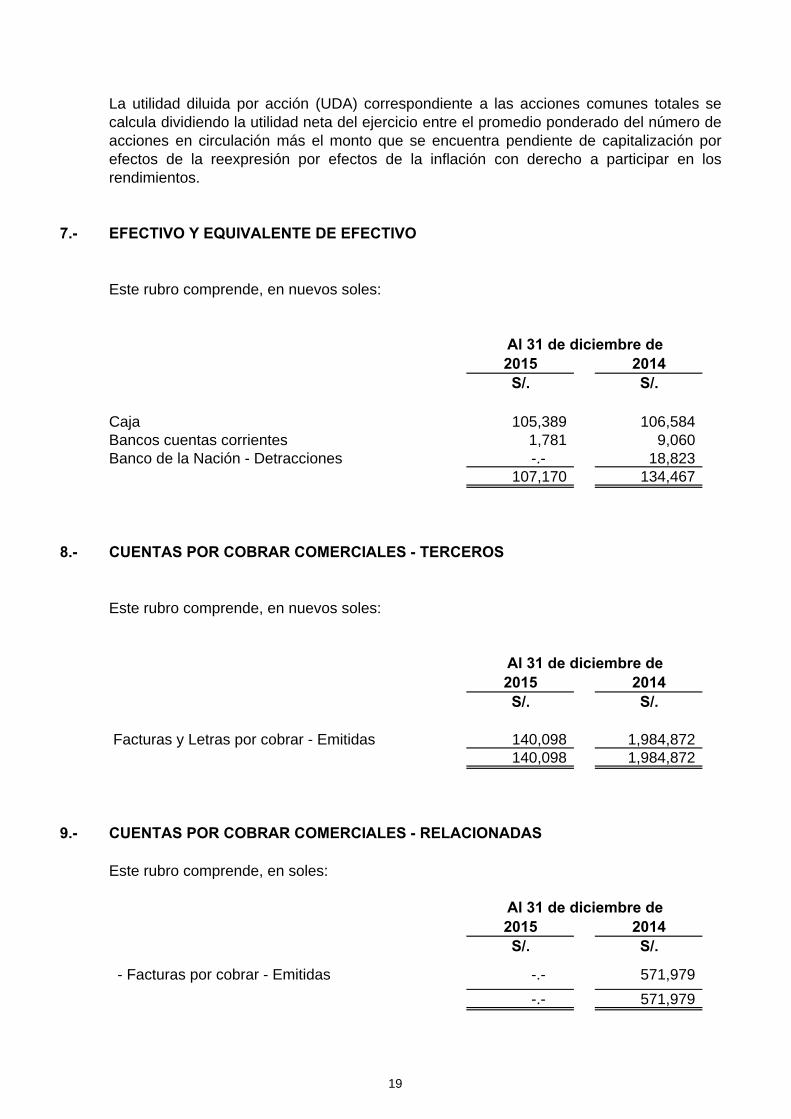

7.- EFECTIVO Y EQUIVALENTE DE EFECTIVO

Este rubro comprende, en nuevos soles:

2015 2014S/. S/.

Caja 105,389 106,584 Bancos cuentas corrientes 1,781 9,060 Banco de la Nación - Detracciones -.- 18,823

107,170 134,467

8.- CUENTAS POR COBRAR COMERCIALES - TERCEROS

Este rubro comprende, en nuevos soles:

2015 2014S/. S/.

Facturas y Letras por cobrar - Emitidas 140,098 1,984,872 140,098 1,984,872

9.- CUENTAS POR COBRAR COMERCIALES - RELACIONADAS

Este rubro comprende, en soles:

Al 31 de diciembre de2015 2014S/. S/.

- Facturas por cobrar - Emitidas -.- 571,979

-.- 571,979

Al 31 de diciembre de

Al 31 de diciembre de

La utilidad diluida por acción (UDA) correspondiente a las acciones comunes totales secalcula dividiendo la utilidad neta del ejercicio entre el promedio ponderado del número deacciones en circulación más el monto que se encuentra pendiente de capitalización porefectos de la reexpresión por efectos de la inflación con derecho a participar en losrendimientos.

19

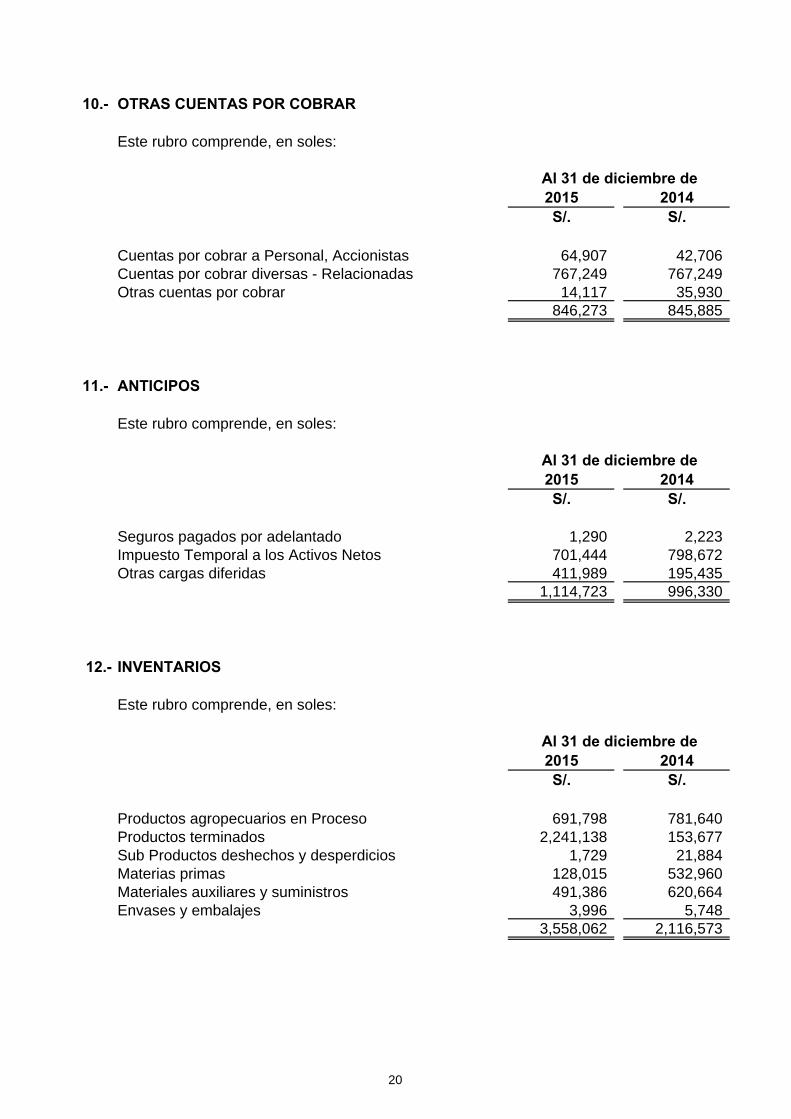

10.- OTRAS CUENTAS POR COBRAR

Este rubro comprende, en soles:

Al 31 de diciembre de2015 2014S/. S/.

Cuentas por cobrar a Personal, Accionistas 64,907 42,706 Cuentas por cobrar diversas - Relacionadas 767,249 767,249 Otras cuentas por cobrar 14,117 35,930

846,273 845,885

11.- ANTICIPOS

Este rubro comprende, en soles:

Al 31 de diciembre de2015 2014S/. S/.

Seguros pagados por adelantado 1,290 2,223 Impuesto Temporal a los Activos Netos 701,444 798,672 Otras cargas diferidas 411,989 195,435

1,114,723 996,330

12.- INVENTARIOS

Este rubro comprende, en soles:

Al 31 de diciembre de2015 2014S/. S/.

Productos agropecuarios en Proceso 691,798 781,640 Productos terminados 2,241,138 153,677 Sub Productos deshechos y desperdicios 1,729 21,884 Materias primas 128,015 532,960 Materiales auxiliares y suministros 491,386 620,664 Envases y embalajes 3,996 5,748

3,558,062 2,116,573

20

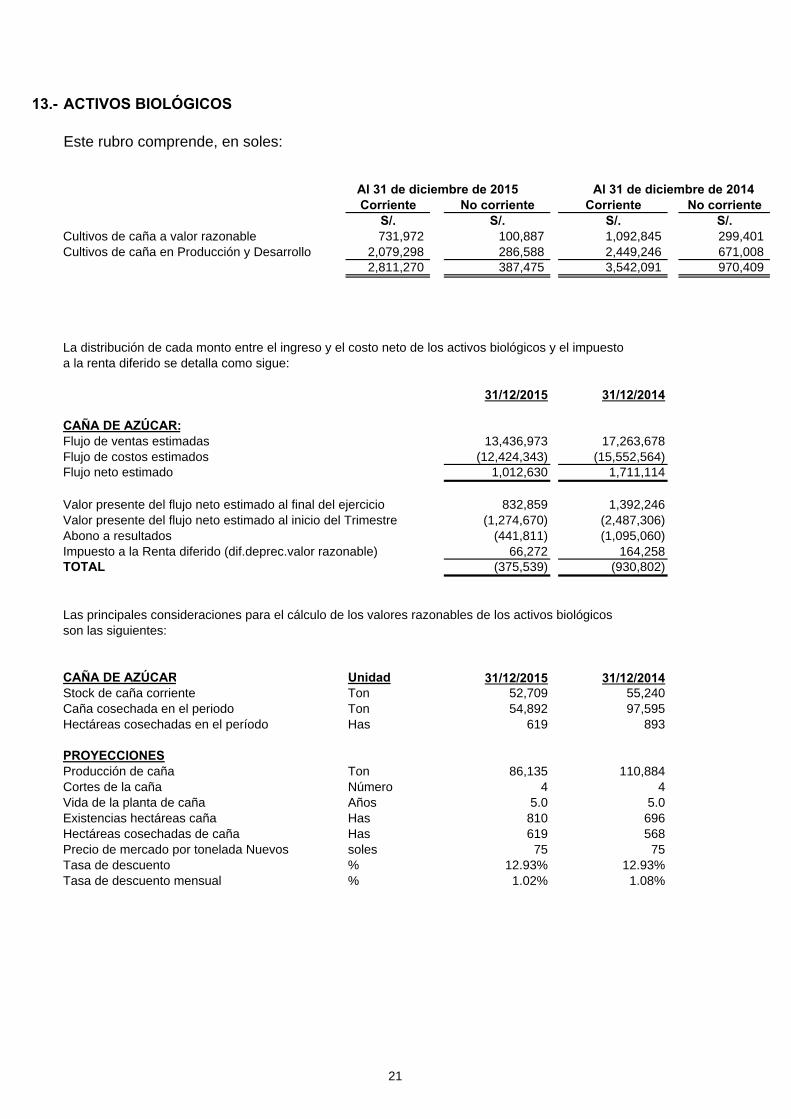

13.- ACTIVOS BIOLÓGICOS

Este rubro comprende, en soles:

Al 31 de diciembre de 2015 Al 31 de diciembre de 2014Corriente No corriente Corriente No corriente

S/. S/. S/. S/.Cultivos de caña a valor razonable 731,972 100,887 1,092,845 299,401 Cultivos de caña en Producción y Desarrollo 2,079,298 286,588 2,449,246 671,008

2,811,270 387,475 3,542,091 970,409

La distribución de cada monto entre el ingreso y el costo neto de los activos biológicos y el impuestoa la renta diferido se detalla como sigue:

31/12/2015 31/12/2014

CAÑA DE AZÚCAR:Flujo de ventas estimadas 13,436,973 17,263,678Flujo de costos estimados (12,424,343) (15,552,564)Flujo neto estimado 1,012,630 1,711,114

Valor presente del flujo neto estimado al final del ejercicio 832,859 1,392,246Valor presente del flujo neto estimado al inicio del Trimestre (1,274,670) (2,487,306)Abono a resultados (441,811) (1,095,060)Impuesto a la Renta diferido (dif.deprec.valor razonable) 66,272 164,258TOTAL (375,539) (930,802)

Las principales consideraciones para el cálculo de los valores razonables de los activos biológicosson las siguientes:

CAÑA DE AZÚCAR Unidad 31/12/2015 31/12/2014Stock de caña corriente Ton 52,709 55,240Caña cosechada en el periodo Ton 54,892 97,595Hectáreas cosechadas en el período Has 619 893

PROYECCIONESProducción de caña Ton 86,135 110,884Cortes de la caña Número 4 4Vida de la planta de caña Años 5.0 5.0Existencias hectáreas caña Has 810 696Hectáreas cosechadas de caña Has 619 568Precio de mercado por tonelada Nuevos soles 75 75Tasa de descuento % 12.93% 12.93%Tasa de descuento mensual % 1.02% 1.08%

21

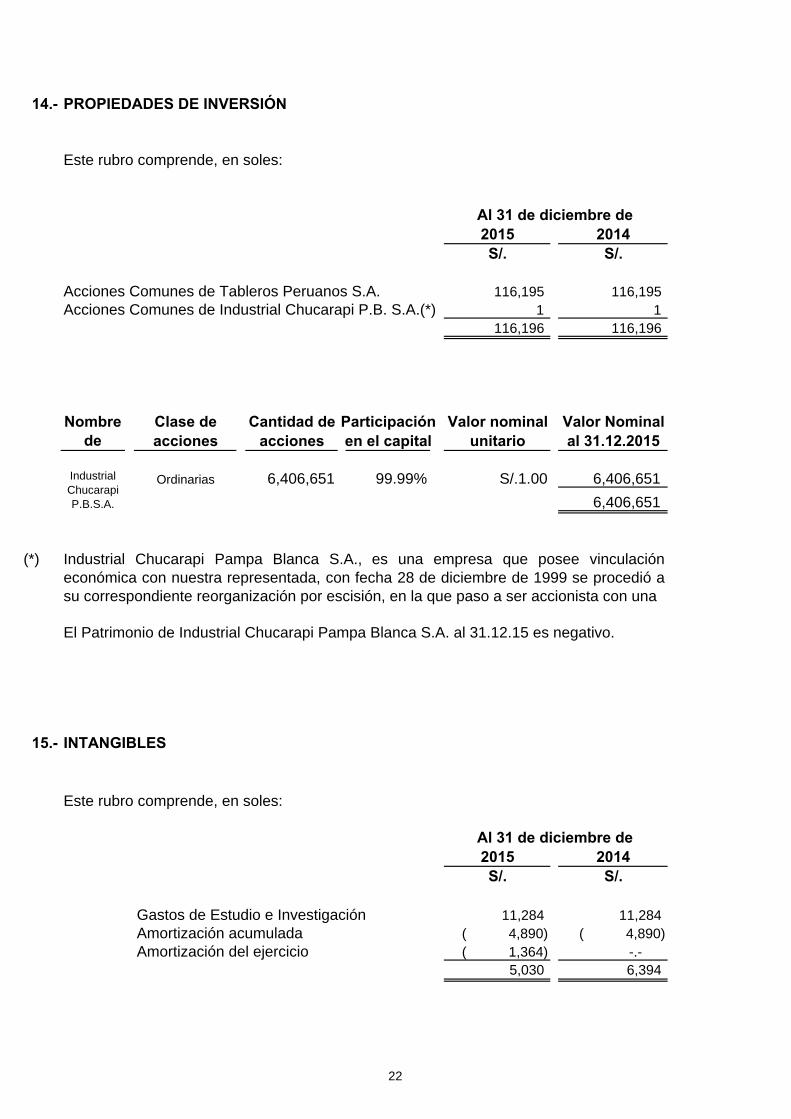

14.- PROPIEDADES DE INVERSIÓN

Este rubro comprende, en soles:

Al 31 de diciembre de2015 2014S/. S/.

Acciones Comunes de Tableros Peruanos S.A. 116,195 116,195 Acciones Comunes de Industrial Chucarapi P.B. S.A.(*) 1 1

116,196 116,196

Clase de Cantidad de Participación Valor nominal Valor Nominalacciones acciones en el capital unitario al 31.12.2015

Ordinarias 6,406,651 99.99% S/.1.00 6,406,651

6,406,651

(*)

15.- INTANGIBLES

Este rubro comprende, en soles:

Al 31 de diciembre de2015 2014S/. S/.

Gastos de Estudio e Investigación 11,284 11,284 Amortización acumulada ( 4,890) ( 4,890)Amortización del ejercicio ( 1,364) -.-

5,030 6,394

Industrial Chucarapi P.B.S.A.

Nombre de

Industrial Chucarapi Pampa Blanca S.A., es una empresa que posee vinculacióneconómica con nuestra representada, con fecha 28 de diciembre de 1999 se procedió asu correspondiente reorganización por escisión, en la que paso a ser accionista con una

El Patrimonio de Industrial Chucarapi Pampa Blanca S.A. al 31.12.15 es negativo.

22

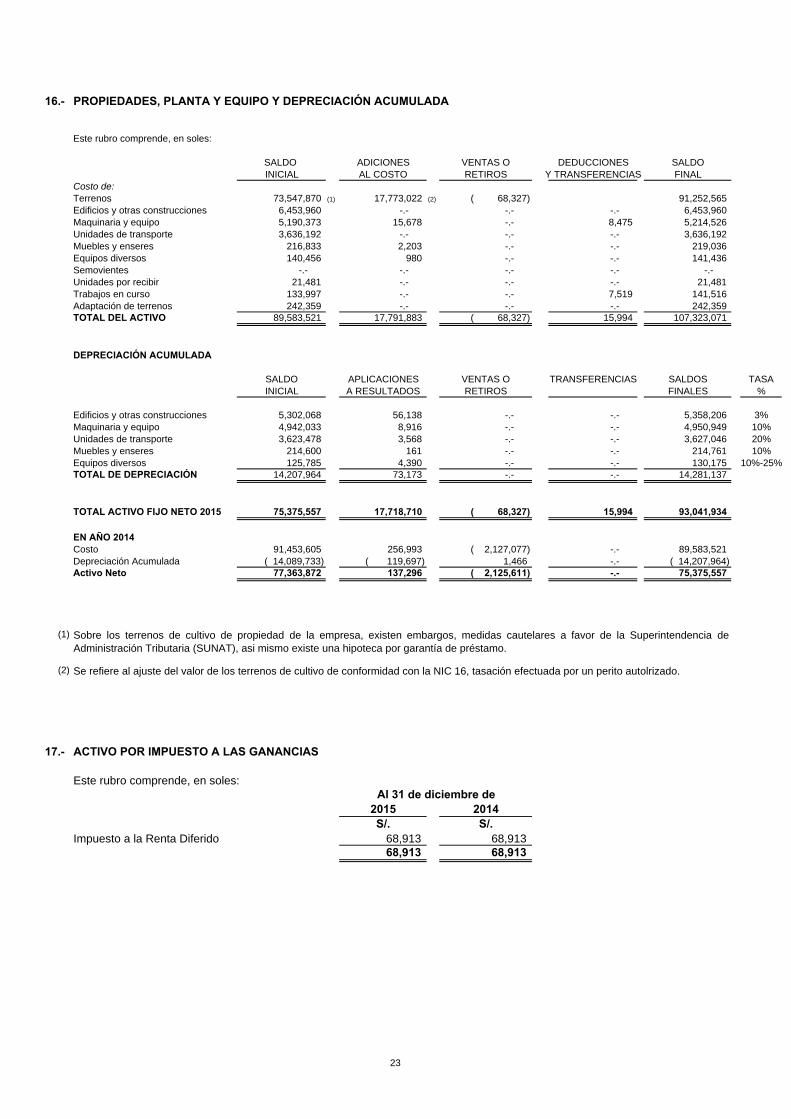

16.- PROPIEDADES, PLANTA Y EQUIPO Y DEPRECIACIÓN ACUMULADA

Este rubro comprende, en soles:

SALDO ADICIONES VENTAS O DEDUCCIONES SALDOINICIAL AL COSTO RETIROS Y TRANSFERENCIAS FINAL

Costo de:Terrenos 73,547,870 (1) 17,773,022 (2) ( 68,327) 91,252,565 Edificios y otras construcciones 6,453,960 -.- -.- -.- 6,453,960 Maquinaria y equipo 5,190,373 15,678 -.- 8,475 5,214,526 Unidades de transporte 3,636,192 -.- -.- -.- 3,636,192 Muebles y enseres 216,833 2,203 -.- -.- 219,036 Equipos diversos 140,456 980 -.- -.- 141,436 Semovientes -.- -.- -.- -.- -.-Unidades por recibir 21,481 -.- -.- -.- 21,481 Trabajos en curso 133,997 -.- -.- 7,519 141,516 Adaptación de terrenos 242,359 -.- -.- -.- 242,359 TOTAL DEL ACTIVO 89,583,521 17,791,883 ( 68,327) 15,994 107,323,071

DEPRECIACIÓN ACUMULADA

SALDO APLICACIONES VENTAS O TRANSFERENCIAS SALDOS TASAINICIAL A RESULTADOS RETIROS FINALES %

Edificios y otras construcciones 5,302,068 56,138 -.- -.- 5,358,206 3%Maquinaria y equipo 4,942,033 8,916 -.- -.- 4,950,949 10%Unidades de transporte 3,623,478 3,568 -.- -.- 3,627,046 20%Muebles y enseres 214,600 161 -.- -.- 214,761 10%Equipos diversos 125,785 4,390 -.- -.- 130,175 10%-25%TOTAL DE DEPRECIACIÓN 14,207,964 73,173 -.- -.- 14,281,137

TOTAL ACTIVO FIJO NETO 2015 75,375,557 17,718,710 ( 68,327) 15,994 93,041,934

EN AÑO 2014Costo 91,453,605 256,993 ( 2,127,077) -.- 89,583,521 Depreciación Acumulada ( 14,089,733) ( 119,697) 1,466 -.- ( 14,207,964)Activo Neto 77,363,872 137,296 ( 2,125,611) -.- 75,375,557

(1)

(2)

17.- ACTIVO POR IMPUESTO A LAS GANANCIAS

Este rubro comprende, en soles:

2015 2014S/. S/.

Impuesto a la Renta Diferido 68,913 68,913 68,913 68,913

Al 31 de diciembre de

Sobre los terrenos de cultivo de propiedad de la empresa, existen embargos, medidas cautelares a favor de la Superintendencia deAdministración Tributaria (SUNAT), asi mismo existe una hipoteca por garantía de préstamo.

Se refiere al ajuste del valor de los terrenos de cultivo de conformidad con la NIC 16, tasación efectuada por un perito autolrizado.

23

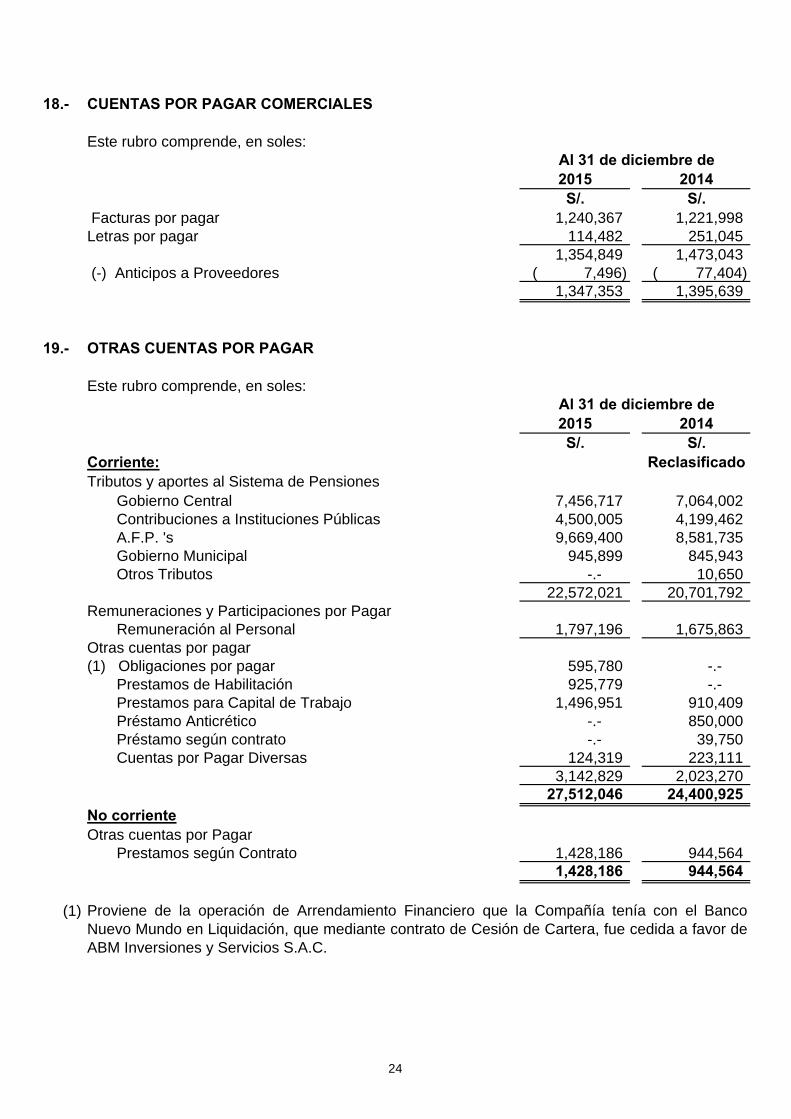

18.- CUENTAS POR PAGAR COMERCIALES

Este rubro comprende, en soles:Al 31 de diciembre de2015 2014S/. S/.

Facturas por pagar 1,240,367 1,221,998 Letras por pagar 114,482 251,045

1,354,849 1,473,043 (-) Anticipos a Proveedores ( 7,496) ( 77,404)

1,347,353 1,395,639

19.- OTRAS CUENTAS POR PAGAR

Este rubro comprende, en soles:Al 31 de diciembre de2015 2014S/. S/.

Corriente: ReclasificadoTributos y aportes al Sistema de Pensiones Gobierno Central 7,456,717 7,064,002 Contribuciones a Instituciones Públicas 4,500,005 4,199,462 A.F.P. 's 9,669,400 8,581,735 Gobierno Municipal 945,899 845,943 Otros Tributos -.- 10,650

22,572,021 20,701,792 Remuneraciones y Participaciones por Pagar Remuneración al Personal 1,797,196 1,675,863 Otras cuentas por pagar(1) Obligaciones por pagar 595,780 -.- Prestamos de Habilitación 925,779 -.- Prestamos para Capital de Trabajo 1,496,951 910,409 Préstamo Anticrético -.- 850,000 Préstamo según contrato -.- 39,750 Cuentas por Pagar Diversas 124,319 223,111

3,142,829 2,023,270 27,512,046 24,400,925

No corrienteOtras cuentas por Pagar Prestamos según Contrato 1,428,186 944,564

1,428,186 944,564

(1) Proviene de la operación de Arrendamiento Financiero que la Compañía tenía con el BancoNuevo Mundo en Liquidación, que mediante contrato de Cesión de Cartera, fue cedida a favor deABM Inversiones y Servicios S.A.C.

24

20.- CUENTAS POR PAGAR A ENTIDADES RELACIONADAS

Este rubro comprende, en soles:

2015 2014S/. S/.

Cuentas por pagar comerciales - Relacionadas 1,390,706 407,423 1,390,706 407,423

Importe del ImporteClase de Obligación Vigencia Contrato Utilizado

S/ S/(*) Desde 01.01.12 6,019,613 1,390,706

hasta el01.01.2022

21.- OTROS PASIVOS FINANCIEROS

Este rubro comprende, en soles:

Al 31 de diciembre de2015 2014S/. S/.

PAGARÉS BANCARIOSBanco Nuevo Mundo en Liquidación -Leasing - 513,691

-.- 513,691

22.- PASIVOS POR IMPUESTO A LA RENTA DIFERIDO

Este rubro comprende, en soles:

Al 31 de diciembre de2015 2014S/. S/.

Impuesto a la Renta NIC 12 126,105 208,837 126,105 208,837

Contrato de Mutuo con Industrial Chucarapi Pampa

Al 31 de diciembre de

La compañía ha adoptado la NIC 12 para reconocer el pasivo por impuesto a la rentadiferido. La diferencia temporal que da origen al pasivo por impuesto a la renta diferido, esasignado por las provisiones de vacaciones, las cuales se reconocen en el ejercicio en quese realizan, pero las difiere para propósitos de determinar la renta neta imponible.

25

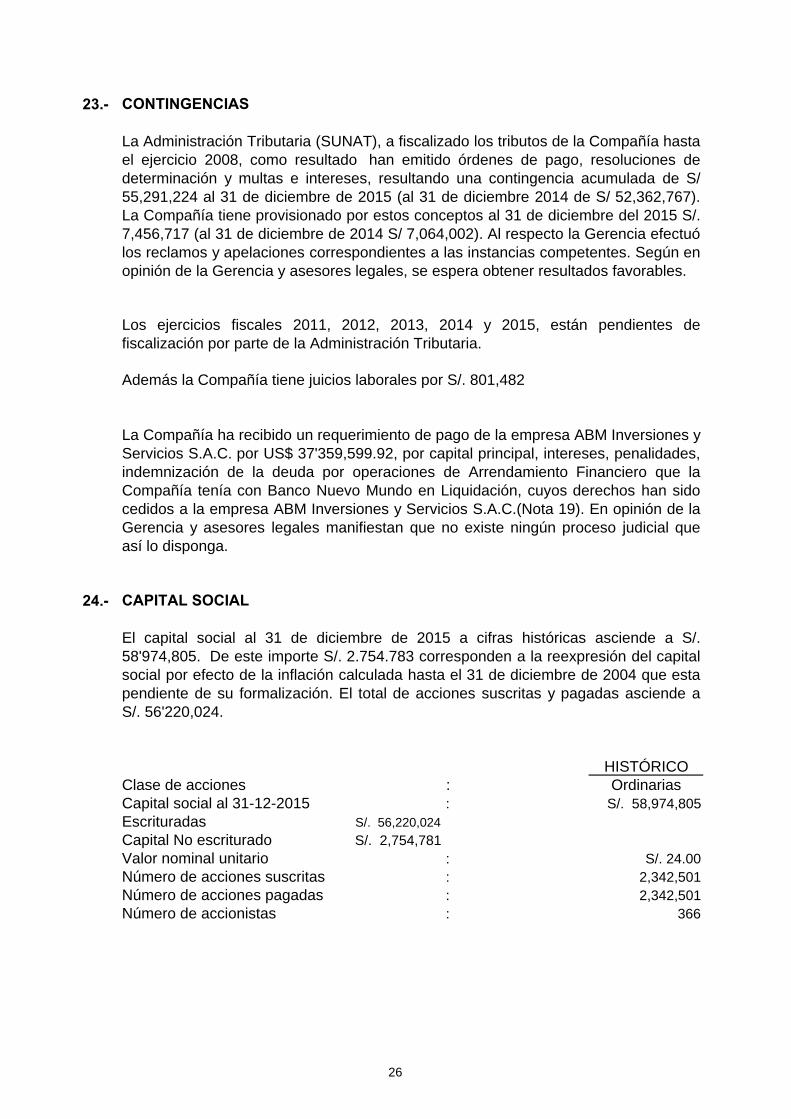

23.- CONTINGENCIAS

24.- CAPITAL SOCIAL

HISTÓRICOClase de acciones : OrdinariasCapital social al 31-12-2015 : S/. 58,974,805Escrituradas S/. 56,220,024

Capital No escriturado S/. 2,754,781Valor nominal unitario : S/. 24.00Número de acciones suscritas : 2,342,501Número de acciones pagadas : 2,342,501Número de accionistas : 366

La Compañía ha recibido un requerimiento de pago de la empresa ABM Inversiones yServicios S.A.C. por US$ 37'359,599.92, por capital principal, intereses, penalidades,indemnización de la deuda por operaciones de Arrendamiento Financiero que laCompañía tenía con Banco Nuevo Mundo en Liquidación, cuyos derechos han sidocedidos a la empresa ABM Inversiones y Servicios S.A.C.(Nota 19). En opinión de laGerencia y asesores legales manifiestan que no existe ningún proceso judicial queasí lo disponga.

La Administración Tributaria (SUNAT), a fiscalizado los tributos de la Compañía hastael ejercicio 2008, como resultado han emitido órdenes de pago, resoluciones dedeterminación y multas e intereses, resultando una contingencia acumulada de S/55,291,224 al 31 de diciembre de 2015 (al 31 de diciembre 2014 de S/ 52,362,767).La Compañía tiene provisionado por estos conceptos al 31 de diciembre del 2015 S/.7,456,717 (al 31 de diciembre de 2014 S/ 7,064,002). Al respecto la Gerencia efectuólos reclamos y apelaciones correspondientes a las instancias competentes. Según enopinión de la Gerencia y asesores legales, se espera obtener resultados favorables.

Los ejercicios fiscales 2011, 2012, 2013, 2014 y 2015, están pendientes defiscalización por parte de la Administración Tributaria.

Además la Compañía tiene juicios laborales por S/. 801,482

El capital social al 31 de diciembre de 2015 a cifras históricas asciende a S/.58'974,805. De este importe S/. 2.754.783 corresponden a la reexpresión del capitalsocial por efecto de la inflación calculada hasta el 31 de diciembre de 2004 que estapendiente de su formalización. El total de acciones suscritas y pagadas asciende aS/. 56'220,024.

26

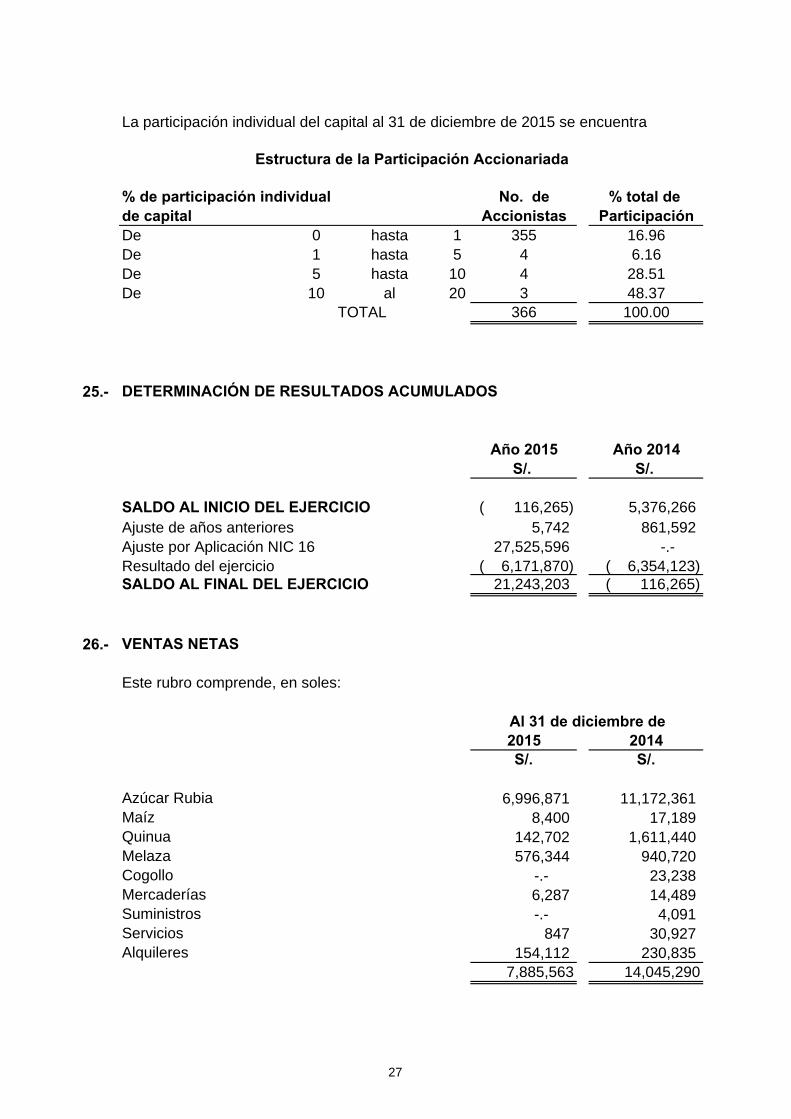

% de participación individual No. de % total de de capital Accionistas ParticipaciónDe 0 hasta 1 355 16.96De 1 hasta 5 4 6.16De 5 hasta 10 4 28.51De 10 al 20 3 48.37

TOTAL 366 100.00

25.- DETERMINACIÓN DE RESULTADOS ACUMULADOS

Año 2015 Año 2014S/. S/.

SALDO AL INICIO DEL EJERCICIO ( 116,265) 5,376,266 Ajuste de años anteriores 5,742 861,592 Ajuste por Aplicación NIC 16 27,525,596 -.-Resultado del ejercicio ( 6,171,870) ( 6,354,123)SALDO AL FINAL DEL EJERCICIO 21,243,203 ( 116,265)

26.- VENTAS NETAS

Este rubro comprende, en soles:

2015 2014S/. S/.

Azúcar Rubia 6,996,871 11,172,361 Maíz 8,400 17,189 Quinua 142,702 1,611,440 Melaza 576,344 940,720 Cogollo -.- 23,238 Mercaderías 6,287 14,489 Suministros -.- 4,091 Servicios 847 30,927 Alquileres 154,112 230,835

7,885,563 14,045,290

Estructura de la Participación Accionariada

Al 31 de diciembre de

La participación individual del capital al 31 de diciembre de 2015 se encuentra

27

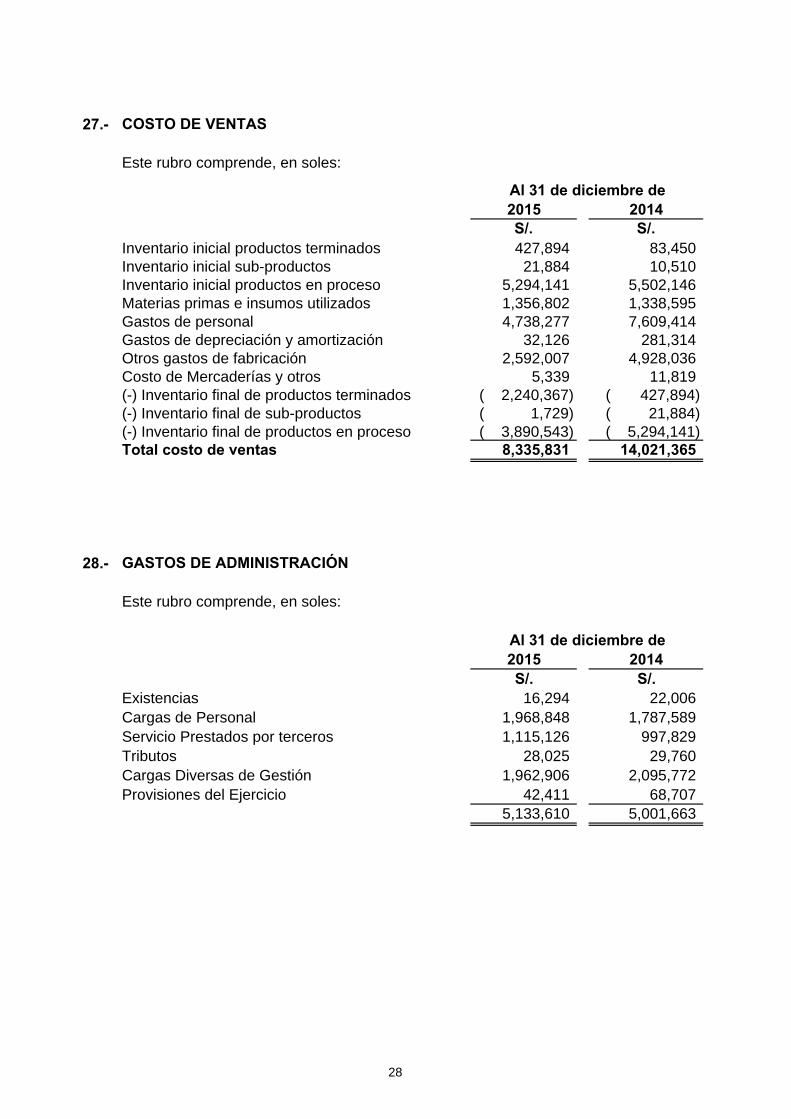

27.- COSTO DE VENTAS

Este rubro comprende, en soles:

2015 2014S/. S/.

Inventario inicial productos terminados 427,894 83,450 Inventario inicial sub-productos 21,884 10,510 Inventario inicial productos en proceso 5,294,141 5,502,146 Materias primas e insumos utilizados 1,356,802 1,338,595 Gastos de personal 4,738,277 7,609,414 Gastos de depreciación y amortización 32,126 281,314 Otros gastos de fabricación 2,592,007 4,928,036 Costo de Mercaderías y otros 5,339 11,819 (-) Inventario final de productos terminados ( 2,240,367) ( 427,894)(-) Inventario final de sub-productos ( 1,729) ( 21,884)(-) Inventario final de productos en proceso ( 3,890,543) ( 5,294,141)Total costo de ventas 8,335,831 14,021,365

28.- GASTOS DE ADMINISTRACIÓN

Este rubro comprende, en soles:

2015 2014S/. S/.

Existencias 16,294 22,006 Cargas de Personal 1,968,848 1,787,589 Servicio Prestados por terceros 1,115,126 997,829 Tributos 28,025 29,760 Cargas Diversas de Gestión 1,962,906 2,095,772 Provisiones del Ejercicio 42,411 68,707

5,133,610 5,001,663

Al 31 de diciembre de

Al 31 de diciembre de

28

29.- GASTOS DE VENTAS

Este rubro comprende, en soles:

2015 2014S/. S/.

Existencias 258 192 Cargas de Personal 119 16,693 Servicio Prestados por terceros 18,036 46,744 Cargas Diversas de Gestión 516,359 520,854

534,772 584,483

30.- INGRESOS OPERATIVOS

Este rubro comprende, en soles:

2015 2014S/. S/.

Venta de Terrenos 719,280 2,985,013 Ingresos por Activos Biológicos 342,857 198,607 Otros ingresos 23,359 158,824

1,085,496 3,342,444

31.- GASTOS OPERATIVOS

Este rubro comprende, en soles:

2015 2014S/. S/.

Costo de Venta de Terrenos 68,327 2,032,587 Costo por Activos Biológicos 819,511 1,946,194 Otros gastos operativos -.- 1,852

887,838 3,980,633

Al 31 de diciembre de

Al 31 de diciembre de

Al 31 de diciembre de

29

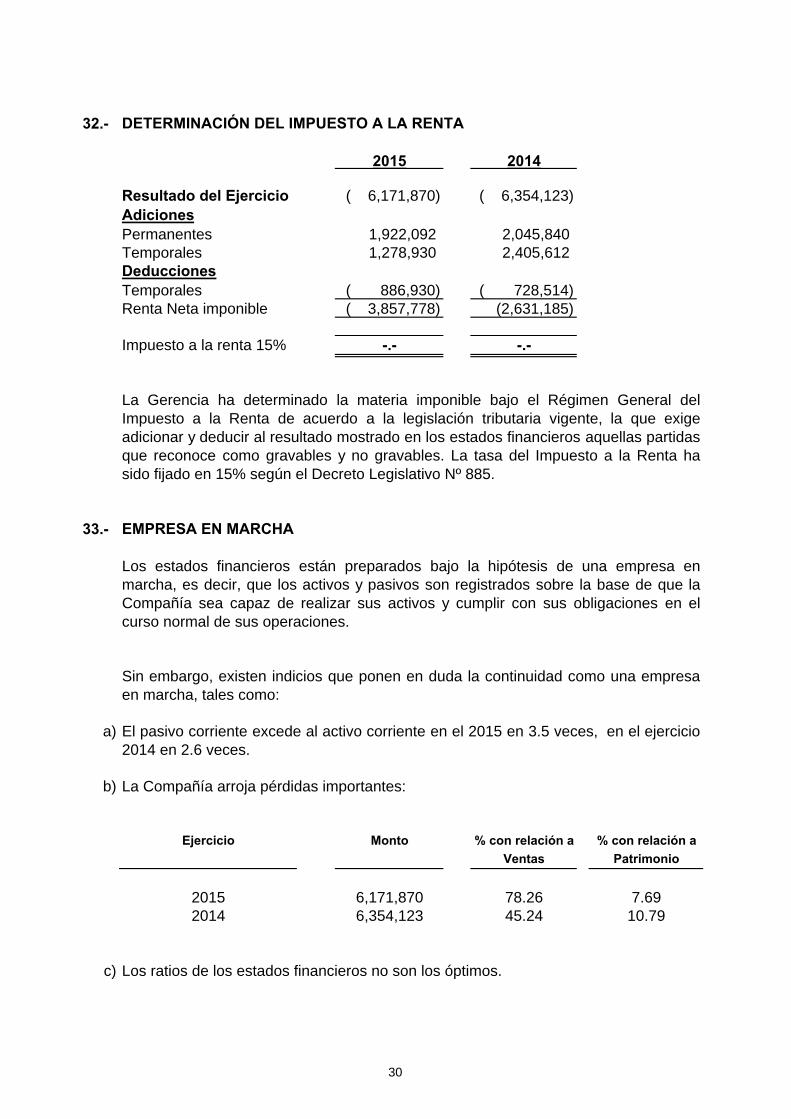

32.-

2015 2014

Resultado del Ejercicio ( 6,171,870) ( 6,354,123)AdicionesPermanentes 1,922,092 2,045,840 Temporales 1,278,930 2,405,612 DeduccionesTemporales ( 886,930) ( 728,514)Renta Neta imponible ( 3,857,778) (2,631,185)

Impuesto a la renta 15% -.- -.-

33.-

a)

b)

Ejercicio Monto % con relación a % con relación a

Ventas Patrimonio

2015 6,171,870 78.26 7.692014 6,354,123 45.24 10.79

c)

EMPRESA EN MARCHA

Los estados financieros están preparados bajo la hipótesis de una empresa enmarcha, es decir, que los activos y pasivos son registrados sobre la base de que laCompañía sea capaz de realizar sus activos y cumplir con sus obligaciones en elcurso normal de sus operaciones.

Sin embargo, existen indicios que ponen en duda la continuidad como una empresaen marcha, tales como:

El pasivo corriente excede al activo corriente en el 2015 en 3.5 veces, en el ejercicio2014 en 2.6 veces.

La Compañía arroja pérdidas importantes:

Los ratios de los estados financieros no son los óptimos.

La Gerencia ha determinado la materia imponible bajo el Régimen General delImpuesto a la Renta de acuerdo a la legislación tributaria vigente, la que exigeadicionar y deducir al resultado mostrado en los estados financieros aquellas partidasque reconoce como gravables y no gravables. La tasa del Impuesto a la Renta hasido fijado en 15% según el Decreto Legislativo Nº 885.

DETERMINACIÓN DEL IMPUESTO A LA RENTA

30

d)

e) Existen procesos legales, contingencias tributarias, requerimientos contra laCompañía, que si consiguieran éxito, puede dar lugar a sentencias que la Compañíapudiera no estar en las condiciones de cumplir y causar graves daños.

Estos puntos pueden ser mitigados ya que la Compañía tiene capital importanterepresentado por los terrenos de cultivo de su propiedad y el producto que procesa"Azúcar Chucarapi" es de muy buena aceptación en el mercado. Sin embargo, laGerencia deberá proponer un plan, para conseguir un flujo de caja adecuado,siguiendo diversas alternativas para obtener un capital adicional, mediante laobtención de préstamos, reducir o posponer gastos, venta de activos, o cualquier otraacción que pueda tener un efecto significativo sobre la solvencia en un futuroprevisible.

La Compañía no tiene capacidad para obtener financiamiento para el desarrollo desus operaciones.

31