cefic.rg pub

TRANSCRIPT

1

RESPONSABILIDADES EN LARESPONSABILIDADES EN LA

GESTIÓN PÚBLICA YGESTIÓN PÚBLICA Y

POTESTAD SANCIONADORA POTESTAD SANCIONADORA

Abog. CPCC. Julián Contreras LlallicoAbog. CPCC. Julián Contreras Llallico

Lima - 2011Lima - 2011

CONTROL GUBERNAMENTAL

Consiste en la supervisión, vigilancia y verificación de Consiste en la supervisión, vigilancia y verificación de los actos y resultados de la gestión pública, en los actos y resultados de la gestión pública, en atención al grado de eficiencia, eficacia, transparencia atención al grado de eficiencia, eficacia, transparencia y economía en el uso y destino de los y economía en el uso y destino de los recursos y bienes del Estado, así como del cumplimiento de las normas , así como del cumplimiento de las normas legales y de los lineamientos de política y planes de legales y de los lineamientos de política y planes de acción, evaluando los sistemas de administración, acción, evaluando los sistemas de administración, gerencia y control, con fines de su mejoramiento a gerencia y control, con fines de su mejoramiento a través de la adopción de acciones preventivas y través de la adopción de acciones preventivas y correctivas pertinentes.correctivas pertinentes.

CONTROL POLÍTICO

ES AQUELLA ATRIBUCIÓN QUE PERMITE ALES AQUELLA ATRIBUCIÓN QUE PERMITE ALCONGRESO DE LA REPÚBLICA SUPERVISARCONGRESO DE LA REPÚBLICA SUPERVISARLA ACTUACIÓN DE TODOS LOS ENTES Y LA ACTUACIÓN DE TODOS LOS ENTES Y FUNCIONARIOS PÚBLICOS.FUNCIONARIOS PÚBLICOS.

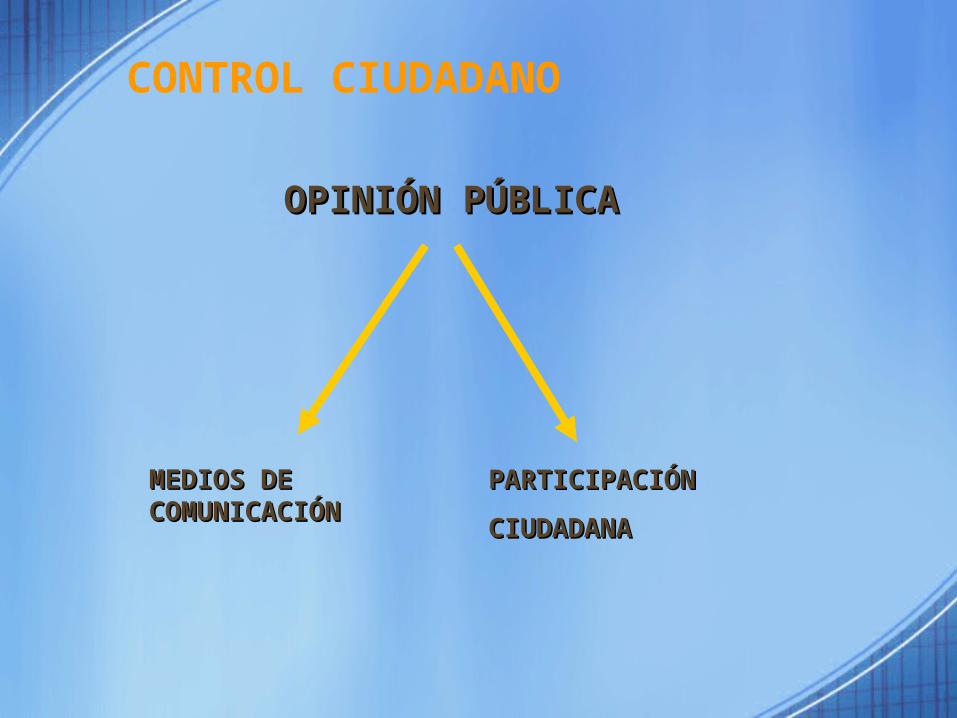

CONTROL CIUDADANO

PARTICIPACIÓN PARTICIPACIÓN

CIUDADANACIUDADANA

OPINIÓN PÚBLICAOPINIÓN PÚBLICA

MEDIOS DE MEDIOS DE COMUNICACIÓNCOMUNICACIÓN

EL CONTROL PÚBLICO O GUBERNAMENTALEL CONTROL PÚBLICO O GUBERNAMENTAL

Consiste en la :Consiste en la :

SupervisiónSupervisión VigilanciaVigilancia VerificaciónVerificación

de los actos y resultados de la de los actos y resultados de la gestión pública , en atención al gestión pública , en atención al grado de eficiencia, eficacia, grado de eficiencia, eficacia, transparencia y economía en el uso transparencia y economía en el uso y destino de los recursos y bienes y destino de los recursos y bienes del Estado.del Estado.

Asimismo del cumplimiento de:Asimismo del cumplimiento de:

Normas legalesNormas legales Lineamientos de políticas Lineamientos de políticas Planes de acciónPlanes de acción

el control gubernamental evalúa los el control gubernamental evalúa los sistemas de administración, gerencia y sistemas de administración, gerencia y control, con fines de su mejoramiento control, con fines de su mejoramiento a través de la adopción de acciones a través de la adopción de acciones preventivas y correctivas pertinentes.preventivas y correctivas pertinentes.

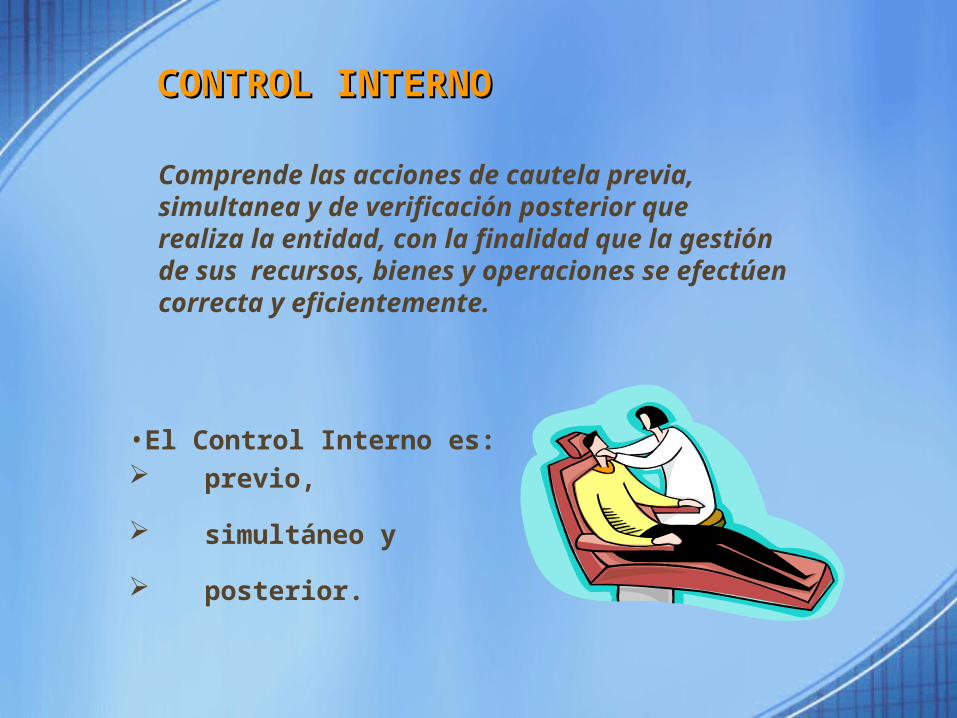

•El Control Interno es: previo,

simultáneo y

posterior.

Comprende las acciones de cautela previa, simultanea y de verificación posterior que realiza la entidad, con la finalidad que la gestión de sus recursos, bienes y operaciones se efectúen correcta y eficientemente.

CONTROL INTERNOCONTROL INTERNO

Responsables del Control Interno en la entidad.

El control interno es efectuado por diversos El control interno es efectuado por diversos niveles, cada uno con responsabilidades niveles, cada uno con responsabilidades importantes. Todos los directivos, auditores importantes. Todos los directivos, auditores internos y otros funcionarios contribuyen a internos y otros funcionarios contribuyen a su efectividad, eficacia y economía.su efectividad, eficacia y economía.

El Titular de la entidad, es responsable de fomentar El Titular de la entidad, es responsable de fomentar y supervisar el funcionamiento y confiabilidad del y supervisar el funcionamiento y confiabilidad del control interno para la evaluación de la gestión y el control interno para la evaluación de la gestión y el efectivo ejercicio de la rendición de cuentas, efectivo ejercicio de la rendición de cuentas, propendiendo a que éste contribuya con el logro de propendiendo a que éste contribuya con el logro de la misión y objetivos de la entidad a su cargo (4to. la misión y objetivos de la entidad a su cargo (4to. Párrafo del Art. 7° de la Ley N° 27785).Párrafo del Art. 7° de la Ley N° 27785).

Asimismo, está obligado a definir las políticas institucionales en los planes y/o programas anuales que se formulen, los que serán objeto de las verificaciones a que se refiere la Ley N° 27785. (5to. Párrafo del Art. 7° de la referida Ley)

Políticas, normas, métodos y procedimientos técnicos Políticas, normas, métodos y procedimientos técnicos que compete aplicar a la Contraloría General u otro que compete aplicar a la Contraloría General u otro órgano del Sistema.órgano del Sistema.

Puede ser preventivo o simultáneo.

CONTROL EXTERNOCONTROL EXTERNO

SupervisarSupervisar VigilarVigilar VerificarVerificar

la gestión, la gestión,

la captación y la captación y

el uso de recursos del Estadoel uso de recursos del Estado

Es selectiva y posteriorEs selectiva y posterior

Objetivo:Objetivo:

“Propender al apropiado, oportuno y efectivo ejercicio del control gubernamental para prevenir y verificar, mediante la aplicación de principios, sistemas y procedimientos técnicos, la correcta, eficiente y transparente utilización y gestión de los recursos y bienes del Estado.......”

Artículo 2º Ley N° 27785

Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, promulgada el 22.JUL.2002

LEY Nº 27785LEY Nº 27785

SISTEMA NACIONAL DE CONTROLSISTEMA NACIONAL DE CONTROL

Es el conjunto de Es el conjunto de Es el conjunto de Es el conjunto de

Órganos de Órganos de ControlControlÓrganos de Órganos de ControlControl

NormasNormasNormasNormas

Métodos Métodos Métodos Métodos

ProcedimientosProcedimientosProcedimientosProcedimientos

estructurados e integrados funcionalmente, destinados a conducir y estructurados e integrados funcionalmente, destinados a conducir y desarrollar el ejercicio del control gubernamental en forma desarrollar el ejercicio del control gubernamental en forma descentralizada.descentralizada.

(Artículo 12º - Ley Nº 27785)(Artículo 12º - Ley Nº 27785)

ÁMBITOÁMBITO

Gobierno Central, sus entidades y órganosGobierno Central, sus entidades y órganos Gobiernos Regionales y Locales Gobiernos Regionales y Locales Unidades Administrativas del Poder Unidades Administrativas del Poder

Legislativo, Poder Judicial y Ministerio PúblicoLegislativo, Poder Judicial y Ministerio Público

Organismos AutónomosOrganismos Autónomos Organismos reguladores de servicios públicosOrganismos reguladores de servicios públicos Empresas del EstadoEmpresas del Estado Entidades privadas, no gubernamentales (por Entidades privadas, no gubernamentales (por

recursos y bienes del Estado que perciben o recursos y bienes del Estado que perciben o

administren)administren)

ÓRGANOS DELÓRGANOS DELSISTEMA SISTEMA NACIONALNACIONALDE CONTROLDE CONTROL

ÓRGANOS DELÓRGANOS DELSISTEMA SISTEMA NACIONALNACIONALDE CONTROLDE CONTROL

CONTRALORÍACONTRALORÍAGENERAL GENERAL DE LADE LAREPÚBLICAREPÚBLICA

CONTRALORÍACONTRALORÍAGENERAL GENERAL DE LADE LAREPÚBLICAREPÚBLICA

SOCIEDADESSOCIEDADESDEDEAUDITORÍAAUDITORÍA(A.F. ANUAL)(A.F. ANUAL)

SOCIEDADESSOCIEDADESDEDEAUDITORÍAAUDITORÍA(A.F. ANUAL)(A.F. ANUAL)

ÓRGANOS DELÓRGANOS DELSISTEMA NACIONAL DE CONTROLSISTEMA NACIONAL DE CONTROL

ORGANOS DEORGANOS DECONTROL INSTITUCIONALCONTROL INSTITUCIONAL(Ministerios. D.R., UGEL)(Ministerios. D.R., UGEL)

ORGANOS DEORGANOS DECONTROL INSTITUCIONALCONTROL INSTITUCIONAL(Ministerios. D.R., UGEL)(Ministerios. D.R., UGEL)

ART. 39° CONSTITUCIÓN

“Todos los funcionarios y trabajadores públicos están al servicio de la Nación ...”

13

LA FUNCIÓN PÚBLICA

Rendición de Cuentas - Respondabilidad

La obligación de los funcionarios y servidores públicos de dar cuenta ante las autoridades competentes y ante la ciudadanía por el uso de los fondos y bienes del Estado a su cargo y por la misión u objetivo encomendado.

14

Respondabilidad Financiera

RespondabilidadGerencial

Definición de Función Pública

15

Función Publica

Persona natural

Actividad

Atribución y fin (en nombre del Estado y al servicio de la Nación).

Exteriorización de las funciones del Estado a través de diversos órganos

-Temporal- Permanente

- Remunerada-Ad - Honorem

Servidor/Funcionario Público

Novena Disposición Final Ley N° 27785Todo aquel que independiente del régimen laboral en que se encuentra, mantiene vínculo laboral, contractual o relación de cualquier naturaleza con alguna de las entidades, y que en virtud de ello ejerce funciones en tales entidades.

16

DEFINICIÓN DE RESPONSABILIDAD

Consecuencia de las acciones u omisiones imputables a los agentes públicos, incurridas en el ejercicio de sus funciones, que infraccionan algún precepto que guía su gestión.

17

18

1.- MORALIDAD.-1.- MORALIDAD.- Comportamiento ético que se espera del FF o SSPPComportamiento ético que se espera del FF o SSPP

2.- REPRESENTATIVIDAD.- FF o SS que representan 2.- REPRESENTATIVIDAD.- FF o SS que representan expectativas de ciudadanos asumiendo la obligación expectativas de ciudadanos asumiendo la obligación consciente de responder ante el ente administradorconsciente de responder ante el ente administrador y los usuarios; yy los usuarios; y

3.- AUTORIDAD.-3.- AUTORIDAD.- Caracterizada por el elemento de Caracterizada por el elemento de ascendencia.ascendencia. Quien ejerce autoridad debe tener el poder para Quien ejerce autoridad debe tener el poder para establecer directivas y disposiciones para el útil,establecer directivas y disposiciones para el útil, correcto, eficiente y eficaz cumplimiento de suscorrecto, eficiente y eficaz cumplimiento de sus fines fines

QUÉ CONCEPTOS SUPONE LA RESPONSABILIDADQUÉ CONCEPTOS SUPONE LA RESPONSABILIDAD

19

Se generan con las acciones u omisiones imputables a los auditados Se generan con las acciones u omisiones imputables a los auditados que en ejercicio de sus funciones infringen algún precepto que deben que en ejercicio de sus funciones infringen algún precepto que deben observar en el ejercicio de su función.observar en el ejercicio de su función.

Esto, precisamente, será materia de los hallazgos de auditoria, por los Esto, precisamente, será materia de los hallazgos de auditoria, por los hechos incurridos por los auditados, sea por acción o por omisión.hechos incurridos por los auditados, sea por acción o por omisión.

CÓMO SE GENERA LA RESPONSABILIDADCÓMO SE GENERA LA RESPONSABILIDAD

Evaluación de la Responsabilidad

• Presupone una relación bilateral: ACTOR EVALUADOR

20

21

Es la revisión de la participación directa o indirecta del auditado en cada ciclo de transacción (operación) durante la cual se produce la observación.

La Evaluación de Responsabilidades

22

Es la derivación de la evaluación anterior por la cual se procede a la identificación concreta de las responsabilidades incurridas, previo análisis razonado de los hechos constitutivos del daño o riesgo expuesto, deber incumplido y relación de causalidad con el auditado.

La Identificación de Responsabilidades

Identificación de Responsabilidades

23

Artículo 15°.- literal e)

Atribución de exigir responsabilidades:

Administrativa funcional

Civil

Penal

Definiciones: Novena Disposición Final Ley Nº 27785.

Identificación de Responsabilidades

24

Artículo 15°.- literal e)

Para la identificación de Responsabilidades se deberán tener en cuenta al menos las pautas de:

Identificación del deber incumplido

Reserva

Presunción de LicitudRelación Causal

25

1.- Responsabilidad administrativa-funcional1.- Responsabilidad administrativa-funcional

2.- Responsabilidad Civil2.- Responsabilidad Civil

3.- Responsabilidad Penal3.- Responsabilidad Penal

QUÉ TIPOS DE RESPONSABILIDADES QUÉ TIPOS DE RESPONSABILIDADES EXSITEN EN LA AUDITORIA GUBERNAMENTALEXSITEN EN LA AUDITORIA GUBERNAMENTAL

RESPONSABILIDAD ADMINISTRATIVA FUNCIONAL

26

27

Es aquella en la que incurren los servidores y funcionarios: por haber contravenido el ordenamiento jurídico administrativo y las normas internas de la entidad a la que pertenecen, se encuentre vigente o extinguido el vínculo laboral o contractual al momento de su identificación durante el desarrollo de la acción de control.Incurren también en responsabilidad administrativa funcional los servidores y funcionarios públicos que en el ejercicio de sus funciones, desarrollaron una gestión deficiente, para cuya configuración se requiere la existencia, previa a la asunción de la función pública que corresponda o durante el desempeño de la misma, de mecanismos objetivos o indicadores de medición de eficiencia.

RESPONSABILIDAD ADMINISTRATIVA FUNCIONAL RESPONSABILIDAD ADMINISTRATIVA FUNCIONAL Novena Disposición Final Ley N° 27785Novena Disposición Final Ley N° 27785

28

Incurren en ésta los FF o SS PP que, en ejercicio deIncurren en ésta los FF o SS PP que, en ejercicio desus funciones, desarrollaron una gestión deficientesus funciones, desarrollaron una gestión deficienteo negligente:o negligente:

Algunos criterios para calificar una gestión comoAlgunos criterios para calificar una gestión comoDEFICIENTE o NEGLIGENTE son los siguientes:DEFICIENTE o NEGLIGENTE son los siguientes:

RESPONSABILIDAD ADMINISTRATIVA - FUNCIONALRESPONSABILIDAD ADMINISTRATIVA - FUNCIONAL

29

1. Que no se hayan logrado resultados razonables1. Que no se hayan logrado resultados razonables en términos de eficiencia, eficacia o economíaen términos de eficiencia, eficacia o economía teniendo en cuenta los planes y programas teniendo en cuenta los planes y programas aprobados y su vinculación con las políticas del aprobados y su vinculación con las políticas del sector al que pertenecen.sector al que pertenecen.

2. Que no se realice una gestión transparente y no 2. Que no se realice una gestión transparente y no se haya vigilado que los sistemas operativos, se haya vigilado que los sistemas operativos, administrativos y de control, estén funcionando administrativos y de control, estén funcionando adecuadamente.adecuadamente.

3. Que no se respete la independencia del OCI3. Que no se respete la independencia del OCI

30

4. Que no se agoten todas las acciones 4. Que no se agoten todas las acciones posibles para preservar los bienes y posibles para preservar los bienes y recursos de la entidad a la que pertenecen.recursos de la entidad a la que pertenecen.

5. Que se haya contravenido el ordenamiento 5. Que se haya contravenido el ordenamiento jurídico administrativo y las normas jurídico administrativo y las normas internas de la entidad a la que pertenecen.internas de la entidad a la que pertenecen.

31

RESPONSABILIDADRESPONSABILIDAD

CIVILCIVIL

RESPONSABILIDAD CIVILRESPONSABILIDAD CIVIL Novena Disposición Final Ley N° 27785

32

Es aquella en la que incurren los servidores y funcionarios Es aquella en la que incurren los servidores y funcionarios públicos, que por su acción u omisión, en el ejercicio de sus públicos, que por su acción u omisión, en el ejercicio de sus funciones, hayan ocasionado un daño económico a su funciones, hayan ocasionado un daño económico a su Entidad o al Estado. Es necesario que el daño económico sea Entidad o al Estado. Es necesario que el daño económico sea ocasionado incumpliendo el funcionario o servidor público ocasionado incumpliendo el funcionario o servidor público sus funciones, por dolo o culpa, sea ésta inexcusable o leve. sus funciones, por dolo o culpa, sea ésta inexcusable o leve. La obligación de resarcimiento a la Entidad o al Estado es de La obligación de resarcimiento a la Entidad o al Estado es de carácter contractual y solidaria, y la acción correspondiente carácter contractual y solidaria, y la acción correspondiente prescribe a los diez (10) años de ocurridos los hechos que prescribe a los diez (10) años de ocurridos los hechos que generan el daño económico.generan el daño económico.

Noción DoctrinariaNoción Doctrinaria

• Obligación de indemnizar los daños y perjuicios Obligación de indemnizar los daños y perjuicios ocasionados como resultado de la violación de ocasionados como resultado de la violación de un deber jurídico.un deber jurídico.

• Constituye una sanción.Constituye una sanción.• La violación del deber jurídico que determina La violación del deber jurídico que determina

responsabilidad civil configura un ilícito civil, responsabilidad civil configura un ilícito civil, pudiendo configurar además un ilícito penal.pudiendo configurar además un ilícito penal.

• Ha evolucionado históricamente de la Ha evolucionado históricamente de la responsabilidad personal a la responsabilidad responsabilidad personal a la responsabilidad patrimonialpatrimonial

• Suavización de la condición de deudorSuavización de la condición de deudor

33

La Responsabilidad Civil en el ordenamiento civil peruano

El Código Civil Peruano establece dos tipos de Responsabilidad Civil :Responsabilidad Civil Contractual: Incumplimiento de una obligación preexistente. Ej. Incumplimiento de un Contrato.Responsabilidad Civil Extracontractual: No existe relación obligacional previa. Ej: Accidente de Tránsito

34

35

1. Conducta AntijurídicaConducta contraria a una norma.

2. Daño Causado, debe ser:• Cierto e indubitable.• De naturaleza patrimonial: daño emergente,

lucro cesante.

Elementos de la Responsabilidad Civil del agente público

36

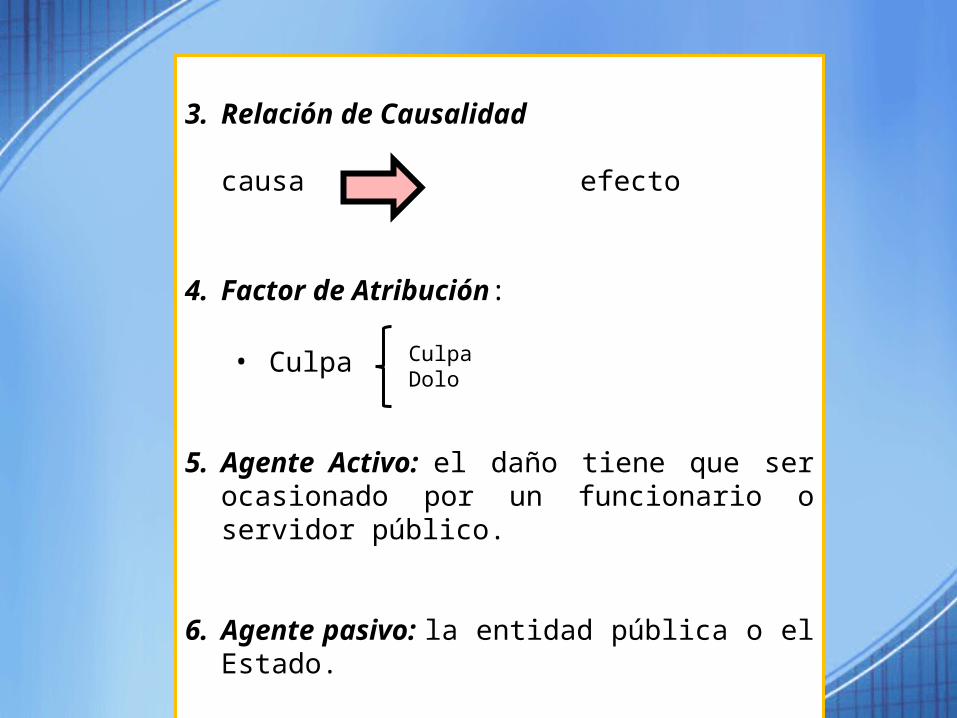

3. Relación de Causalidad

causa efecto

4. Factor de Atribución:

• Culpa

5. Agente Activo: el daño tiene que ser ocasionado por un funcionario o servidor público.

6. Agente pasivo: la entidad pública o el Estado.

CulpaDolo

1.Conducta Antijurídica: Conducta contraria al derecho. La conducta antijurídica en el caso de la responsabilidad civil contractual u obligacional necesariamente es típica.

37

2. El Daño : El daño civil es el menoscabo a las facultades jurídicas que tiene una persona para disfrutar de un bien patrimonial o extrapatrimonial. El daño para ser indemnizable debe ser cierto e indubitable, y ocasionado por alguien diferente de la víctima.

Los tipos de daño reconocidos por la doctrina son los daños patrimoniales y los extra patrimoniales:

38

3. Relación de causalidad: Vinculo que debe existir entre el hecho que origina la responsabilidad y el perjuicio. Ambos elementos deben mantener una relación clara de causa-efecto, de lo contrario no se configura la imputabilidad.

39

4. Factor de Atribución o criterio de imputación: Es el fundamento de la responsabilidad, esto es el sustento para imputar una determinada responsabilidad civil a un determinado sujeto. Puede ser por dolo o culpa.

40

5. Sujeto Activo : Autor del daño o perjuicio económico, es el sujeto que ocasiona el menoscabo jurídico del afectado.

6. Sujeto Pasivo : Receptor o “victima” del daño ocasionado por el sujeto Activo, es el sujeto cuyos bienes jurídicos patrimoniales o extra patrimoniales son afectados por la acción u omisión del sujeto activo.

41

RESPONSABILIDAD PENAL

42

43

Es aquella en la que incurren los servidores y funcionarios públicos que en ejercicio de sus funciones han efectuado un acto u omisión tipificado como delito.

RESPONSABILIDAD PENALRESPONSABILIDAD PENALNovena Disposición Final Ley N° 27785

Delito

CÓDIGO PENAL

Artículo 11.- Delitos y faltasSon delitos y faltas las acciones u omisiones dolosas o culposas penadas por la ley.

44

Delito

Conducta:

– Típica– Antijurídica– Culpable

45

Delitos Contra La Administración PúblicaCaracterísticas

a) Delitos inherentes a la función

Conductas no punibles si las realizan particulares sólo califican como delito porque en razón de su cargo tiene la obligación de proceder en un sentido determinado. (malversación, abuso de autoridad).

46

Delitos Contra La Administración PúblicaCaracterísticas

b) Delitos de base común Conductas punibles para ambas situaciones,

tales conductas no protegen un valor o principio de la Administración pública sino transcendentes a todo escenario.

c) Delitos agravados por la función pública

Conducta de funcionario la agrava (ejemplo: violación de secreto de comunicaciones).

47

Aspectos a tomar en cuenta:• Nombramiento formal (existencia,

validez, entre otros)• Empleo directo de recursos del Tesoro

Público• Carácter de la retribución

(Remuneración, honorarios u otros)

48

BIEN JURÍDICO TUTELADO

Objeto de tutela penal:Correcto funcionamiento de la administración pública

49

50

DELITO BIENPROTEGIDO

ELEMENTOS

ABUSO DE AUTORIDAD

MODALIDAD ACTIVA

376° C.P.

Regularidad delfuncionamiento de laadministración pública(Normal desarrollo de laAdministración Pública ylegalidad del acto funcional)

a. Funcionario Públicob. Abuso de atribucionesc. Comete u ordenad. Acto Arbitrarioe. En perjuicio de alguien

ABUSO DE AUTORIDAD

MODALIDAD OMISIVA

377° C.P.

El normal desenvolvimientoy funcionamiento de laAdministración Pública encuanto oportunidad yeficacia en el cumplimientode la función pública.

a. Funcionario Públicob. Omite, rehusa, retardac. Acto de su cargo.

Delitos cometidos por Funcionarios Públicos

51

DELITO BIEN PROTEGIDO

ELEMENTOS

COLUSIÓN DESLEAL 384° C.P. La regularidad, prestigio y

los intereses de la administración pública

a. Funcionario o Servidor Público

b. En contratos, suministros, licitaciones, concursos de precios, subastas, o cualquier otra operación semejante.

c. Intervención en razón al cargo o comisión especial

d. Defrauda al Estado e. Concertándose con los interesados.

Delitos cometidos por Funcionarios Públicos

52

DELITO BIEN PROTEGIDO

ELEMENTOS

PECULADO PROPIO 387° C.P.

- Garantizar el principio de no

lesividad de los intereses patrimoniales de la administración pública.

- Evitar el abuso de poder del funcionario o servidor público que quebranta los deberes funcionales de lealtad y probidad.

a. Funcionario o Servidor Público

b. Razón del cargo tiene la percepción/administr./ custodia

c. Se apropia o utiliza d. Para sí o para otro e. Caudales o efectos

MALVERSACIÓN DE

FONDOS 389° C.P.

Preservar la correcta y funcional aplicación de los fondos públicos, la organización en la ejecución del gasto y en la utilización y/o empleo del dinero y bienes públicos. Afirmar el principio de legalid. presupuestal, disciplina y racionalidad funcional en el servicio.

a. Funcionario o Servidor Público

b. Administración de dinero o bienes

c. Aplicación diferente a la que estan destinados

d. Definitiva e. Se haya afectado el servicio o la función encomendada

53

DELITO BIEN PROTEGIDO

ELEMENTOS

NEGOCIACIÓN INCOMPATIBLE 399° C.P. Normal funcionamiento y

prestigio de la administración pública, preservarla de intereses privados de sus agentes.

a. Funcionario o Servidor Público

b. Interesarse directa, indirectamente o por acto simulado.

c. En provecho propio o de tercero

d. En contrato u operación e. Intervención en razón al

cargo.

Delitos cometidos por Funcionarios Públicos

54

TIPO DE FALTA PROCESAMIENTO FORMA DE SANCIÓN BASE LEGAL RESPONSABILIDAD AL INTERIOR DE LA Amonestación, suspensión R. PÚBLICO ADMINISTRATIVA ENTIDAD cese.Afecta la relación D.Leg 276 Faltas administrativas + laboral. R. PRIVADO Resultados inobser- D.S.003-97-TR vancia de Normas Internas o Externas o Principios de Sistemas Administrativos. RESPONSABILIDAD 1.INTERIOR- Retraer el patrimonio del Ley Nº 27785 CIVIL Tesorería. Procede a infractor D.Leg. 276 Principio económico descuentos individua- (En forma general) contra el Patrimonio lizados. Público (real tangible) 2.PODER JUDICIAL

RESPONSABILIDAD PODER JUDICIAL Privación de Libertad Código Penal PENAL (Tambien hay inhabi- (Fuera del Catálogo Previsto en el Código litación como sanción no hay otra responsa-

55

Penal. accesoria) bilidad) Es una responsabilidad Convención Latinoa- mayor,es una sanción mericana contra la social Corrupción.

RESPONSABILIDAD La falta la determina el Censura / Inhabilitación La Constitución POLITICA CONGRESO, analiza, Responsabilidad espe- juzga y sanciona.No hay cial establecida en catálogo de faltas. función a la PERSONA por las decisiones que emite:Presidente, Ministro,Congresistas, Titulares de Organis- mos Autónomos.

NOTA: La rotación de personal no es una sanción propiamente sino una medida propia del control interno para mejorar las relaciones en un determinado grupo humano.

NUEVA POTESTAD SANCIONADORA PARARESPONSABILIDAD ADMINISTRATIVA FUNCIONAL LEY 29622 – MODIFICA 27785

A partir del 8 de abril del 2011, la facultad de poder sancionar, solo en casos de responsabilidad administrativa funcional, será ejercida por la Contraloría General de la República, cuando estas deriven de informes de control.

DS Nº 023-2011-PCM-Reglamento

de la ley Nº 29622.Establece las disposiciones para el procesamiento y sanción de la responsabilidad administrativa funcional, describiendo y especificando las conductas constitutivas de infracción que se encuentran en el ámbito de la potestad reconocida a la Contraloría General de la República, por la Ley Nº 29622 – Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República, y amplía las facultades en el proceso para sancionar en materia de responsabilidad administrativa funcional

DS Nº 023-2011-PCM-Reglamento de la ley Nº 29622Reglamento regula el procedimiento administrativo sancionador (en adelante, el procedimiento sancionador), aplicable por las infracciones graves y muy graves derivadas de los Informes de Control emitidos por los órganos del Sistema Nacional de Control, que impliquen el incumplimiento del ordenamiento jurídico administrativo, las normas internas de las entidades, así como todas aquellas obligaciones derivadas del ejercicio del cargo.

DS Nº 023-2011-PCM-Reglamento de la ley Nº 29622

Se encuentran excluidos de los alcances de la norma las autoridades elegidas por votación popular, los titulares de los organismos constitucionalmente autónomos y las autoridades que cuentan con la prerrogativa del antejuicio político, cuya responsabilidad administrativo funcional se sujeta a los procedimientos establecidos en cada caso.

Conductas infractorasArticulo 46º. Conductas infractoras en materia de responsabilidad administrativa funcional son aquellas en las que incurren los servidores y funcionarios públicos que contravengan el ordenamiento jurídico administrativo y las normas internas de la entidad a la pertenecen.

……Conductas infractoras:a) Incumplir las disposiciones que integran

el marco legal aplicable a las entidades para el desarrollo de sus actividades, así como las disposiciones internas vinculadas a la actuación funcional del sspp o ffpp

b) Incurrir en cualquier acción u omisión que suponga las transgresión grave de los principios, deberes y prohibiciones señalados en las normas de ética y probidad de la función publica.

c) Incurrir en cualquier acción u omisión que importe negligencia en el desempeño de las funciones o el uso de estas con fines distintos al interés publico.

SANCIONES:

- Inhabilitación de 1 a 5 años- Suspensión temporal de 30 a 360 días calendario

Gradación de las sanciones:

a)La reincidencia o reiterancia en la comisión de las infraccionesb) Las circunstancias en las que fue cometida la infracciónc) Grado de participación en el hecho imputadod) Concurrencia de diversas infraccionese) Efectos que produce la infracciónf) Gravedad de la infracción cometida

Procedimiento para sancionar:Esta constituido por dos instancias:Primera Instancia CGR

ORGANO INSTRUCTOR

ORGANO SANCIONADOR

Lleva a cabo las investigaciones y propone la determinación de las infracciones y las sanciones

Mediante Resolución impone o desestima las sanciones propuestas

Recurso de Impugnación dentro de los 15 dh

Procedimiento para sancionar:Segunda Instancia: Tribunal Superior de Responsabilidades Administrativas

Resuelve las apelaciones contra las decisiones del Órgano Sancionador.Pone fin a la vía administrativa

Acción Contencios

o administrat

ivaArt. 148

CPP

Prescripción:La facultad para la imposición de la sanción por responsabilidad administrativa funcional, prescribe a los cuatro(04) años contados a partir del día en que la infracción se hubiera cometido o desde que cesó, si fuera una acción continuada.En todo caso, la duración de procedimiento sancionador no podrá exceder los dos(02) años desde que el órgano instructor da inicio a este.