caracterización ocupacional del sector eléctrico...

TRANSCRIPT

Caracterización Ocupacional del Sector Eléctrico 1

CARACTERIZACIÓN OCUPACIONAL DEL

SECTOR ELÉCTRICO COLOMBIANO

MESA SECTOR ELÉCTRICO

SAN JOSÉ DE CÚCUTA, AGOSTO DE 2006

Caracterización Ocupacional del Sector Eléctrico 2

CARACTERIZACIÓN OCUPACIONAL DEL SECTOR ELÉCTRICO

FOTOGRAFÍAS Oscar Iván Roque Mosquera – Instructor SENA

INVESTIGACIÓN Edgar Arévalo Casadiegos – Contratista SENA

CORRECIÓN DEL TEXTO Ernestina Suárez Archila

APOYO TÉCNICO Manuel Alberto Pérez Jáuregui

DISEÑO Y DIAGRAMACIÓN Jim Alejandro Vergel Arévalo

Caracterización Ocupacional del Sector Eléctrico 3

SERVICIO NACIONAL DE APRENDIZAJE

SENA

DARÍO MONTOYA MEJÍA Director General

JUAN BAYONA FERREIRA Director Sistema Nacional de Formación

para el Trabajo

JOSÉ IGNACIO OROZCO MARTÍNEZ Coordinador Grupo Normalización de Competencias Laborales

Dirección General

JOSÉ ANTONIO LIZARAZO SARMIENTO Director Regional

Norte de Santander

FABIO HUMBERTO GARCÍA GÓMEZ Subdirector Centro Multisectorial Cúcuta

Regional Norte de Santander

AIDA LUZ MARTÍNEZ GEMADE Profesional Asesor Dirección General

JESÚS RAMIRO CÁCERES NIETO Metodólogo

Caracterización Ocupacional del Sector Eléctrico 4

Regional Norte de Santander

CONFORMACIÓN JUNTA DIRECTIVA DE LA MESA SECTOR ELÉCTRICO

Presidente RAFAEL JAIRO RÍOS CARDONA

Director Ejecutivo -CIDET

Vicepresidente EMILIO BOTERO BOTERO

Analista Gestión Humana - ISA

Secretario Técnico FABIO HUMBERTO GARCÍA GÓMEZ

Subdirector Centro Multisectorial Cúcuta SENA Norte de Santander

Vocales

REINALDO DE JESÚS ORTIZ GÓMEZ Especialista en Desarrollo Organizacional –EEPPM

PEDRO ENRIQUE GALVIS NIETO

Caracterización Ocupacional del Sector Eléctrico 5

Subgerente de Distribución de Energía - CENS

Caracterización Ocupacional del Sector Eléctrico 6

INTEGRANTES DEL EQUIPO TÉCNICO CÚCUTA

Edgar Alberto Madariaga Galvis Instructor

SENA Norte de Santander

Luis Augusto Barragán Sánchez Instructor

SENA Norte de Santander

Alfonso López Becerra Ing. Contratista

José Eliécer Díaz García

Representante Legal JEDING

Manuel Alberto Pérez Jáuregui

Gerente CSP INTEGRACIÓN TOTAL INGENIERÍA

Juan José Zambrano Villamizar Director

JJ ZAMBRANO ING

José Rafael Chaustre Lara Líder de Proceso Transporte de Energía

CENS

Oscar Orlando Guerrero Díaz Gerente

CP INGENIEROS LTDA

Edgar Arévalo Casadiegos Consultor

COMESERING

Caracterización Ocupacional del Sector Eléctrico 7

CONTENIDO

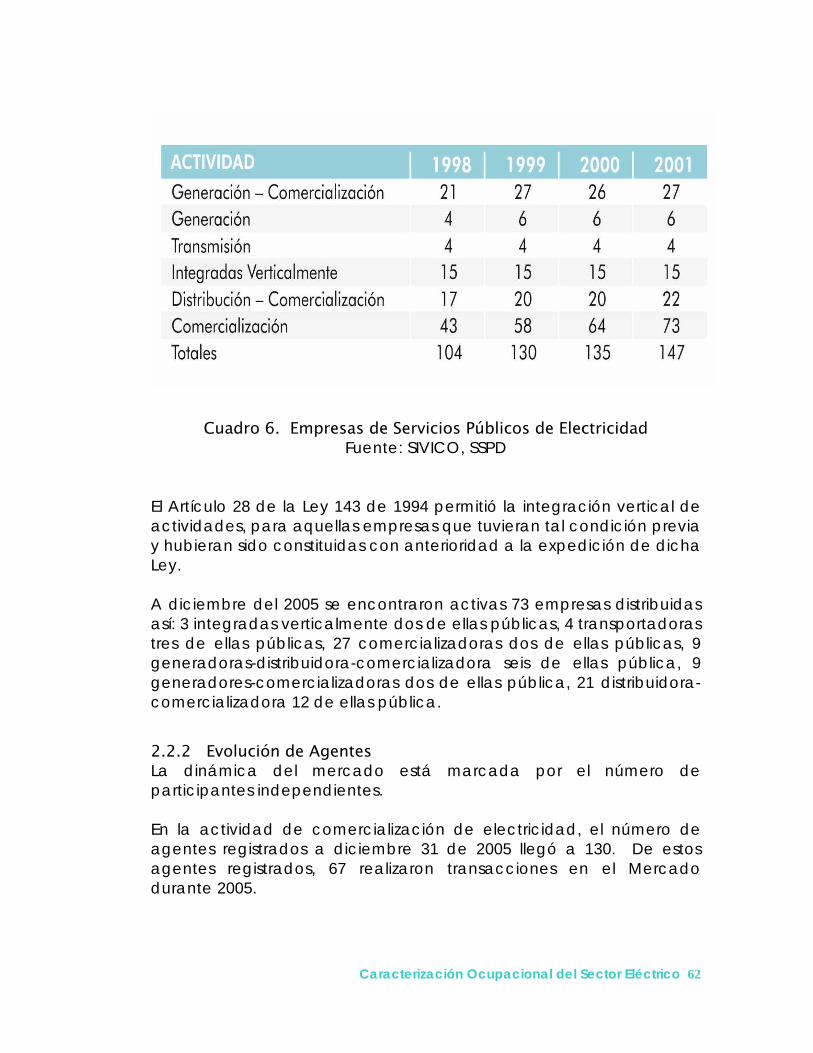

PRESENTACIÓN 13 INTRODUCCIÓN 15 1. ORGANIZACIÓN DEL SECTOR 17 1.1 ORGANIZACIÓN INSTITUCIONAL DEL SECTOR 18 1.1.1 Dirección 19 1.1.1.1 El Ministerio de Minas y Energía (MME) 19 1.1.1.2 Departamento Nacional de Planeación 20 1.1.1.3 Ministerio de Hacienda y Crédito Público 21 1.1.1.4 Ministerio de Ambiente, Vivienda y Desarrollo Territorial 21 1.1.2 Planeación 22 1.1.2.1 La Unidad de Planeación Minero-Energética (UPME) 22 1.1.2.2 Comité Asesor de Planeamiento de la Transmisión (CAPT) 22 1.1.3 Regulación 23 1.1.3.1 La Comisión de Regulación de Energía y Gas (CREG) 23 1.1.3.2 Comité Asesor de Comercialización (CAC) 24 1.1.4 Control y Vigilancia 24 1.1.4.1 Superintendencia de Servicios Públicos Domiciliarios (SSPD) 24 1.1.5 Operación 25 1.1.5.1 Consejo Nacional de Operación (CNO) 25 1.1.5.2 Centro Nacional de Despacho (CND) 26 1.1.5.3. Comité de Operación 26 1.1.5.4 Subcomité de estudios eléctricos 26 1.1.5.5 Comité de Transmisión 26 1.1.6 Administrador del Mercado de Energía Mayorista (MEM) 27 1.1.6.1 Administrador del Sistema de Intercambios Comerciales (ASIC) 27 1.1.6.2 Liquidador y Administrador de Cuentas del Sistema de Transmisión Nacional – STN (LAC)

27

1.1.7 Agentes 27 1.1.7.1 Generación 29 1.1.7.2 Transmisión 29 1.1.7.3 Distribución 30 1.1.7.4 Comercialización 31 1.1.8 Usuarios 32 1.2 DESCRIPCIÓN DE LA ORGANIZACIÓN DEL MERCADO 33 1.2.1 Mercado Mayorista (MM) 34

Caracterización Ocupacional del Sector Eléctrico 8

1.2.2 Mercado Libre (ML) 35 1.3 ASPECTOS INSTITUCIONALES 35 1.4 GREMIOS Y ASOCIACIONES RELACIONADAS CON EL SECTOR 38 1.5 RESOLUCIONES DE LA COMISIÓN DE REGULACIÓN DE ENERGÍA Y GAS (CREG)

41

1.6 MARCO REGULATORIO SECTOR ELÉCTRICO 41 1.6.1 Creación de la Compañía de EXPERTOS EN MERCADOS S.A E.S.P. XM

41

1.6.2 Mercado Mayorista 42 1.6.2.1 Creación de los contratos virtuales 42 1.6.2.2 Determinar el nuevo cargo por capacidad 43 1.6.2.3 Energía eólica 43 1.6.2.4 Complementación de la armonización de marcos regulatorios entre países para contar con transacciones internacionales de electricidad

43

1.6.2.5 Oferta de precios en bolsa de energía de enlaces internacionales que no son parte de un mercado regulatoriamente integrado

43

1.6.2.6 Tratamiento de áreas eléctricamente deficitarias 44 1.6.2.7 Flujo de potencia reactiva 44 1.6.3 Transmisión 44 1.6.4 Distribución 45 1.6.5 Comercialización al usuario final 45 1.6.5.1 Remuneración a la comercialización 45 1.6.5.2 Fórmula tarifaria del sistema interconectado nacional 46 1.6.5.3 Reglamento de comercialización 46 1.6.5.4 Modificación de la Resolución CREG-108 de 1997 47 1.6.5.5 Sistema prepago 47 1.6.5.6 Código de medida 47 2. SITUACIÓN EMPRESARIAL Y ECONÓMICA 49 2.1 CARACTERIZACIÓN FÍSICA DEL SISTEMA INTERCONECTADO NACIONAL

50

2.1.1 Caracterización Física de la Generación 50 2.1.2 Caracterización Física de la Transmisión 54 2.1.2.1 Análisis estratégico del Transporte de energía en el contexto 55 internacional 2.1.3 Caracterización Física de la Distribución 56 2.1.3.1 Características de la calidad del servicio 57 2.1.4 Caracterización Física de la Comercialización 59 2.2 CARACTERIZACIÓN EMPRESARIAL DEL SECTOR ELÉCTRICO 60 2.2.1 Situación Empresarial 60 2.2.2 Evolución de Agentes 61 2.2.3 Transformaciones en el SIN 63

Caracterización Ocupacional del Sector Eléctrico 9

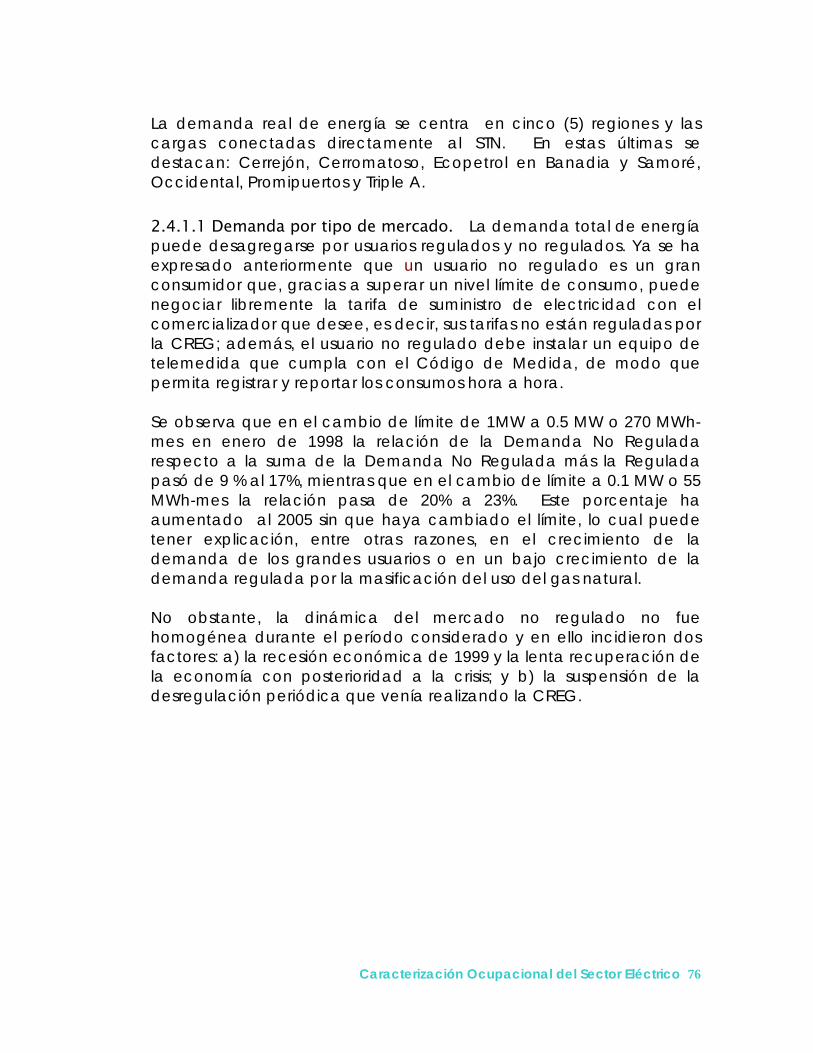

2.2.4 Aspectos Financieros del Sector 66 2.3 INGRESOS DE LOS PARTICIPANTES DEL MERCADO 67 2.3.1 Actividad de Generación 67 2.3.2 Actividad de Transmisión 68 2.3.3 Actividad de Distribución 69 2.3.4 Actividad de Comercialización 69 2.4 Evolución del Mercado Eléctrico 71 2.4.1 DEMANDA DE ENERGÍA Y POTENCIA EN EL SIN 71 2.4.1.1 Demanda por tipo de mercado 75 2.4.1.1.1 Mercado no regulado 76 2.4.1.1.2 Mercado Regulado 77 2.4.1.2 Comparación Internacional de Tarifas 80 2.4.1.3 Pérdidas 81 2.4.2 Comportamiento de la oferta 82 2.4.2.1 Generación 82 3. PLAN DE EXPANSIÓN, TENDENCIAS Y PROSPECTIVA TECNOLÓGICA 85 3.1 EXPANSIÓN DE LA TRANSMISIÓN 86 3.1.1 Información básica 86 3.1.2 Análisis de largo plazo 86 3.1.3 Análisis de corto y mediano plazo 87 3.1.4 Análisis de la interconexión Colombia - Ecuador con SIEPAC 87 3.1.5 Análisis Colombia – Ecuador – SIEPAC - Venezuela 88 3.2 SEGUIMIENTO A LA EXPANSIÓN DEL SISTEMA DE TRANSMISIÓN 88 NACIONAL 3.3 ESCENARIOS DE PROYECCIÓN DE DEMANDA DE ENERGÍA Y 90 POTENCIA ELÉCTRICA 3.4 DISPONIBILIDAD DE RECURSOS Y PROYECCIÓN DE PRECIOS 92 3.4.1 Disponibilidad de recursos 92 3.4.1.1 Carbón 92 3.4.1.2 Gas Natural 93 3.5 EXPANSIÓN DEL SISTEMA ELÉCTRICO COLOMBIANO (GENERACIÓN) 94 3.5.1 Requerimientos de generación por potencia 97 3.6 ESCENARIOS DE LA ENERGÍA EN EL MUNDO 99 3.7 ALGUNAS TECNOLOGÍAS QUE PODRÁN CONTRIBUIR EN LAS POLÍTICAS PÚBLICAS DEL SECTOR ELÉCTRICO

100

3.8 ALGUNAS TECNOLOGÍAS QUE PODRÁN CONTRIBUIR EN LAS POLÍTICAS PÚBLICAS DEL SECTOR ELÉCTRICO

102

3.8.1 Tecnologías de medición del consumo 102 3.8.2 Tecnologías de telecomunicaciones y servicios de valor agregado

104

3.8.3 Tecnologías de sistemas informáticos en tiempo real 105 3.8.4 Tecnología de repotenciación de las centrales generadoras 108

Caracterización Ocupacional del Sector Eléctrico 10

3.8.5 Tecnología de la Electrónica de Potencia 109 3.8.6 Otras tecnologías que apoyan a las empresas del Sector Eléctrico 110 3.8.7 Sistemas corporativos y de administración del conocimiento 111 4. SITUACIÓN OCUPACIONAL Y COMPORTAMIENTO LABORAL 116 4.1 ESTRUCTURA OCUPACIONAL 117 4.1.1 Personal por empresa 117 4.1.2 Perfil de los funcionarios del Sector 120 4.1.3 Relación trabajador/jubilados 123 4.1.4 Distribución de personal por actividad 123 4.2 PRODUCTIVIDAD 126 4.3 INDICADORES 127 4.3.1 Número de usuarios/número de trabajadores 127 4.3.2 Número de trabajadores/MW. de capacidad instalada. 130 4.3.3 Número de trabajadores/Km. de red 131 4.3.4 Número de trabajadores/1,000 Km. de red 131 5. PRINCIPALES TENDENCIAS OCUPACIONALES PARA EL SECTOR ELÉCTRICO COLOMBIANO

135

5.1 ANÁLISIS DEL SECTOR ELÉCTRICO 136 5.2 PRINCIPALES TENDENCIAS OCUPACIONALES DEL SECTOR ELÉCTRICO 141 COLOMBIANO 5.2.1 Tendencias en generación de energía eléctrica 141 5.2.1.1 Operadores de centrales térmicas e hidráulicas 141 5.2.1.2 Mantenimiento de centrales de generación 141 5.2.2 Tendencias en servicios de apoyo al Sector de energía eléctrica 141 5.2.3 Tendencias en transmisión y distribución de energía eléctrica 142 5.2.3.1 Instalación de redes de transmisión y distribución con sistemas de monitoreo

142

5.2.3.2 Mantenimiento de redes de transmisión y distribución 143 5.2.4 Tendencias en comercialización de energía eléctrica 144 5.2.5 Conocimientos básicos necesarios en el Sector Eléctrico 145 5.2.6 Habilidades transversales necesarias en el Sector Eléctrico 147 5.2.7 Valores y actitudes necesarios en el Sector Eléctrico 148 5.2.7.1 En el área de trabajo 148 5.2.7.3 En lo personal 148 5.2.7.4 En la relación con los compañeros de trabajo 148 5.3 IMPACTO AMBIENTAL E IMPACTO SOCIO - ECONÓMICO EN LA 149 CONSTRUCCIÓN DE CENTRALES DE GENERACION Y DE INSTALACIÓN DE REDES DE TRANSMISIÓN

5.4 OFERTA DE FORMACIÓN 150 GLOSARIO 152 BIBLIOGRAFÍA 154 ANEXOS 158

Caracterización Ocupacional del Sector Eléctrico 11

LISTA DE FIGURAS

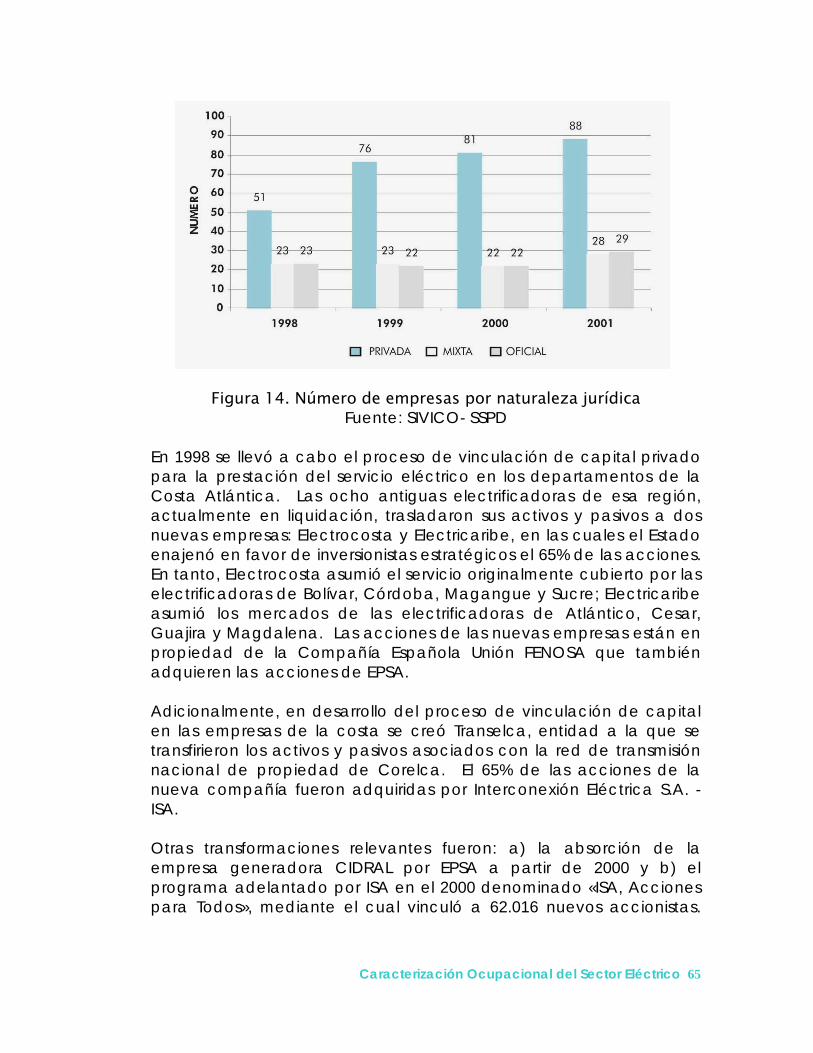

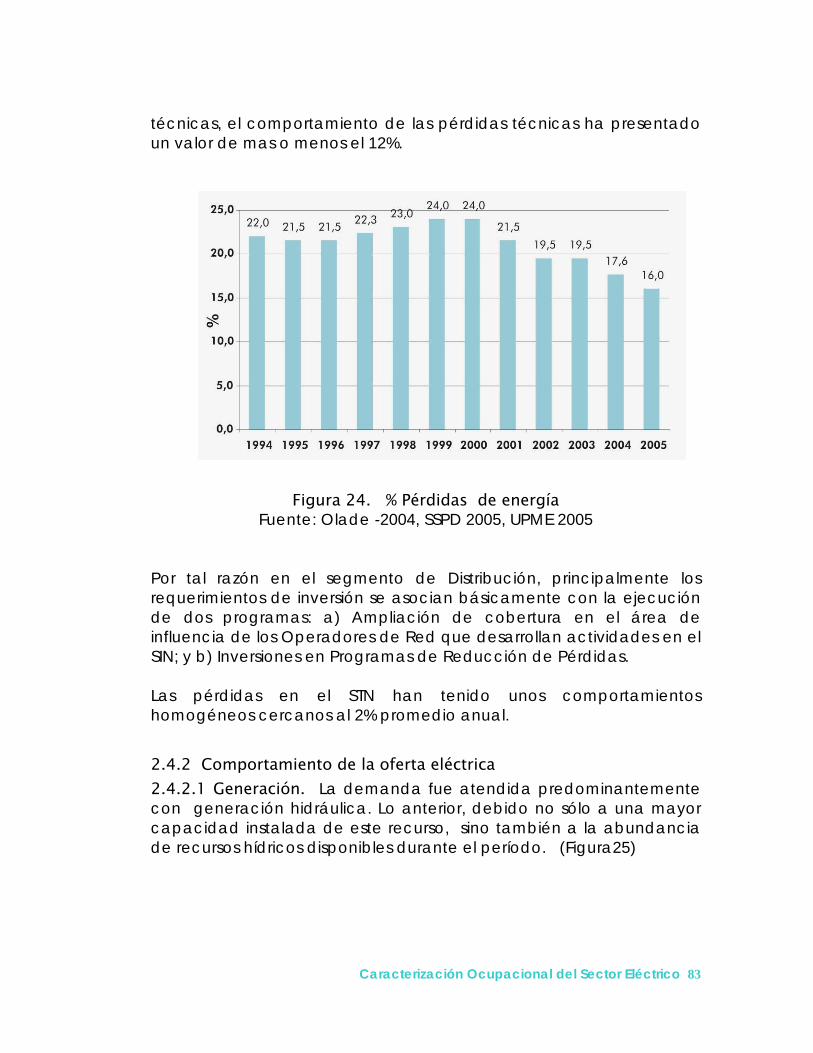

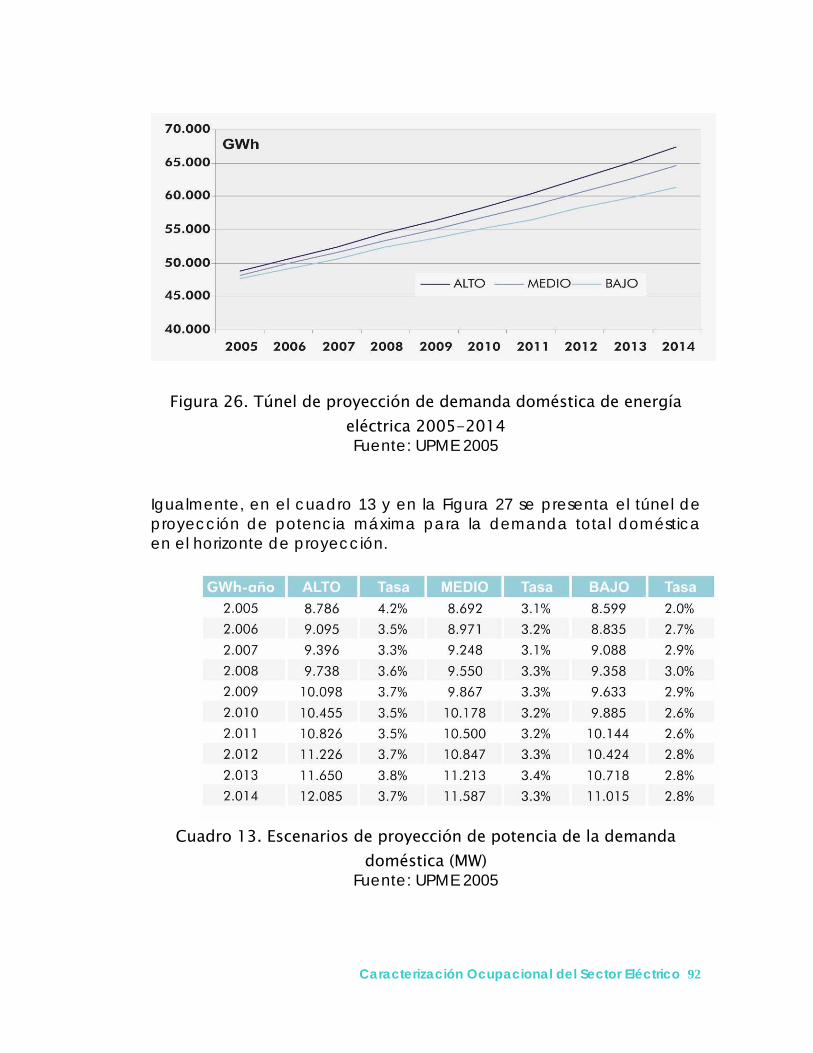

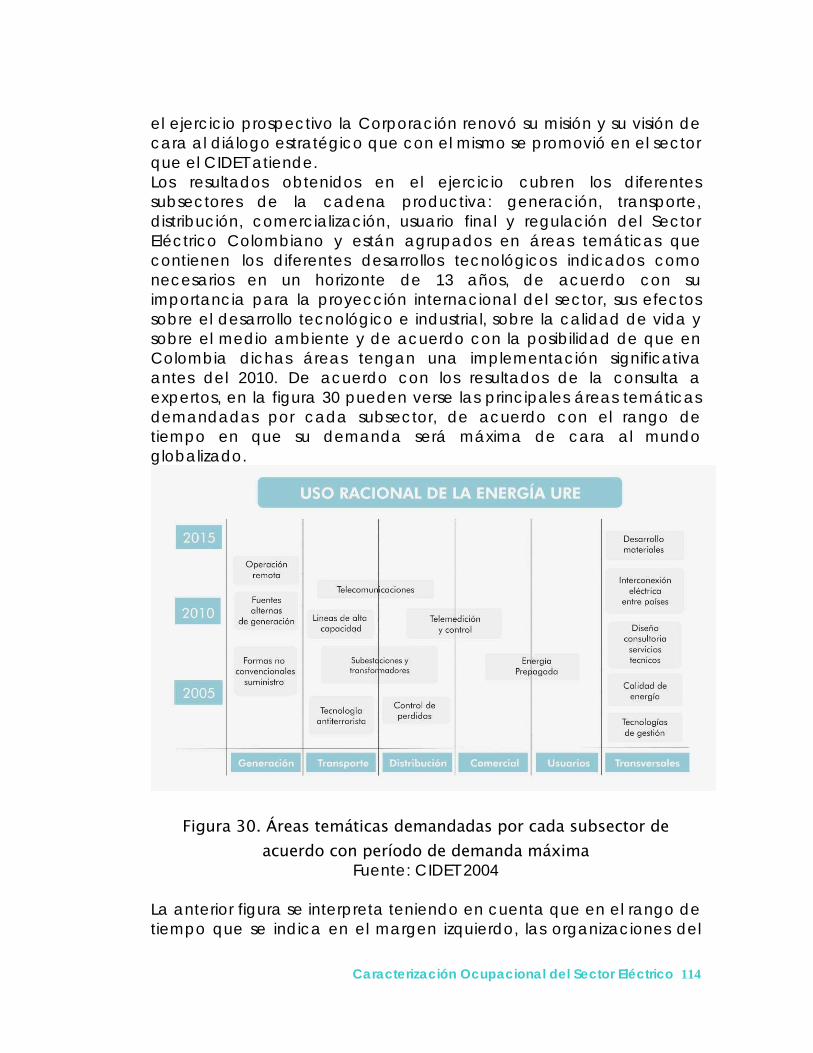

Figura 1. Esquema institucional para el Sector Eléctrico Colombiano 19 Figura 2. Estructura sectorial 28 Figura 3. Diagrama unificar 28 Figura 4. Estructura del mercado eléctrico colombiano 34 Figura 5. Composición de la participación estatal en el 2001 37 Figura 6. Composición de las empresas por actividad en el 2001 37 Figura 7. Normatividad del Sector Eléctrico 41 Figura 8. Composición de las fuentes energéticas del SIN 50 Figura 9. Composición de la capacidad instalada SIN 52 Figura 10. Propiedad de las líneas del STN 55 Figura 11. Composición de usuarios conectados 57 Figura 12. Composición del mercado- energía comercialización 60 Figura 13. Número de agentes 62 Figura 14. Número de empresas por naturaleza jurídica 64 Figura 15. Composición del mercado residencial 71 Figura 16. Demanda del SIN y PIB 1995-2005 72 Figura 17. Demanda del SIN a diciembre de 2005 (GWh) 73 Figura 18. Tendencias de la demanda máxima 74 Figura 19. Demanda por tipo de mercado 76 Figura 20. Número de usuarios no regulados por nivel de tensión 77 Figura 21. Composición mercado regulado-2005 78 Figura 22. Composición mercado regulado – 2005 según estrato 79 Figura 23. Composición mercado regulado – 2005, consumo por sector 80 Figura 24. Porcentaje pérdidas de energía 82 Figuar 25. Generación de energía en GWh 83 Figura 26. Túnel de proyección de demanda doméstica 91 Figura 27. Túnel de proyección de demanda doméstica de potencia 2005-2014

92

Figura 28. Porcentaje de margen de reserva de potencia del sistema Colombiano

98

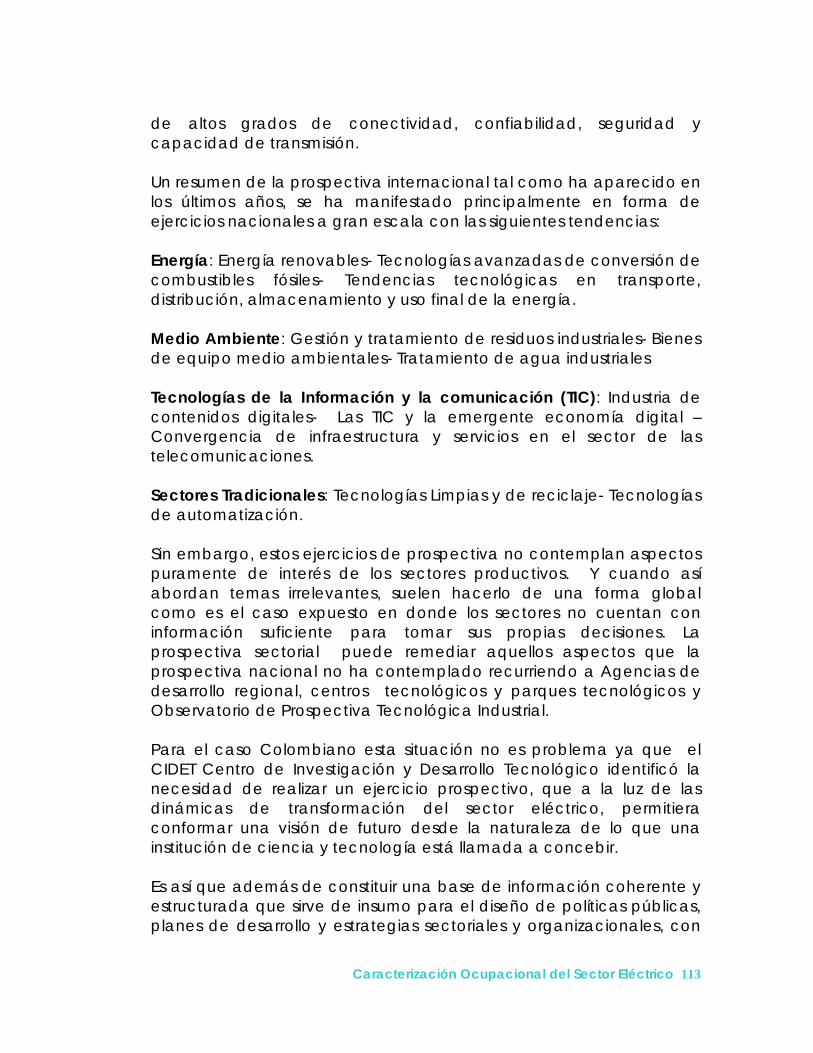

Figura 29. Proyección de la producción de petróleo a escala mundial 101 Figura 30. Areas temáticas demandadas por cada subsector de acuerdo con período de demanda máxima

113

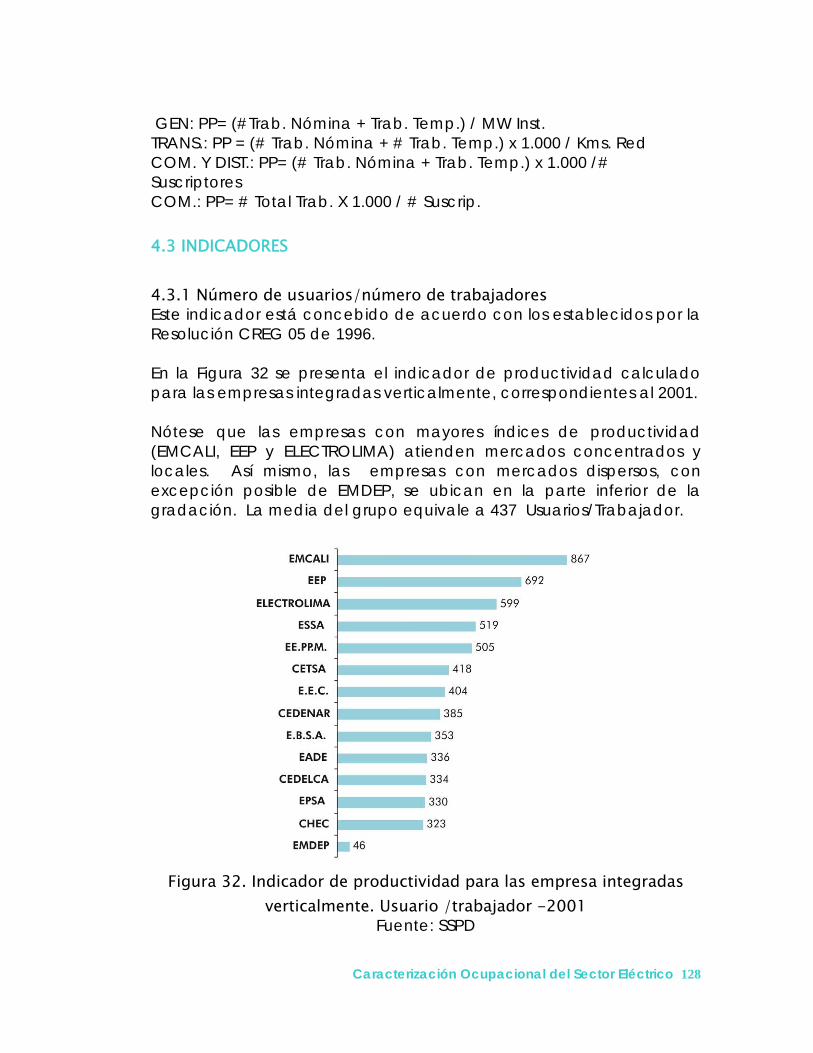

Figura 31. Usuario por trabajador U/T (Distribución) 126 Figura 32. Indicador de productividad para las empresas integradas Verticalmente usuario/trabajador 2001

127

Figura 33. Indicador de productividad para las empresas usuarios/trabajadores 2001 – Distribuidoras - Comercializadoras

128

Figura 34. Usuario/trabajador 2001 – Actividad de Distribución y Comercialización

129

Caracterización Ocupacional del Sector Eléctrico 12

LISTA CUADROS

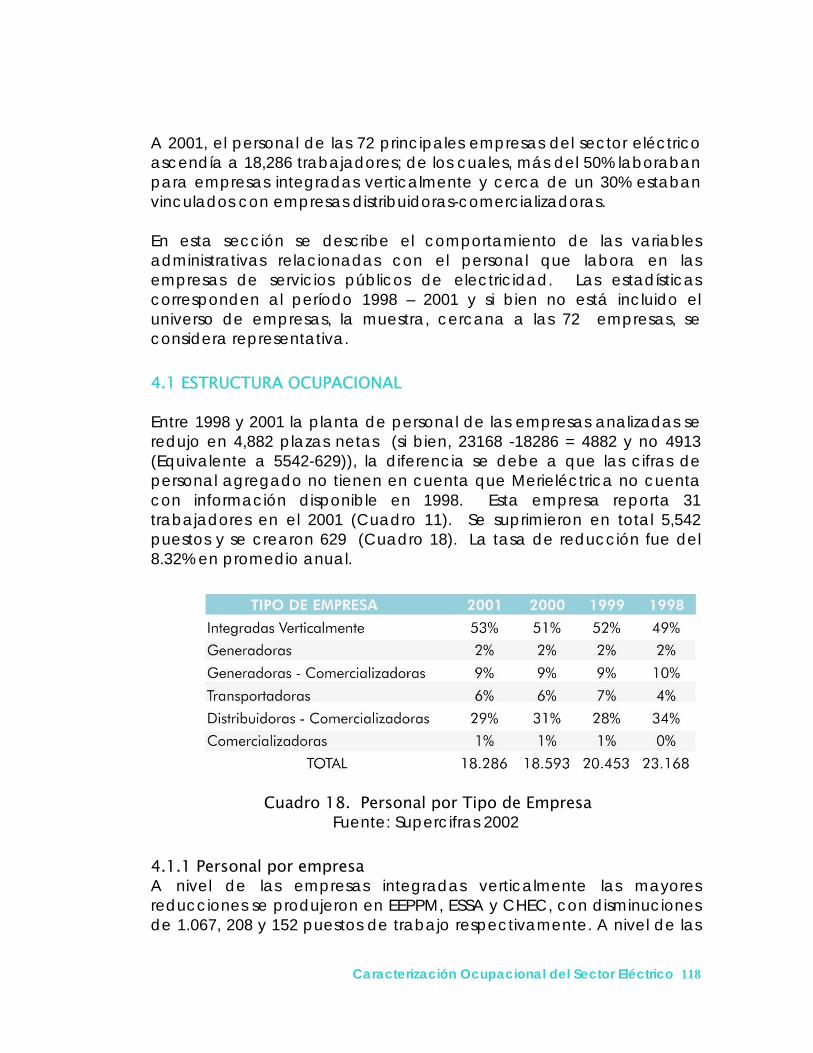

Cuadro 1. Jurisdicción para cada una de las dependencias 25 Cuadro 2. Composición accionaria del Sector Eléctrico 2001 36 Cuadro 3. Evolución de la capacidad 53 Cuadro 4. Redes de distribución en el SIN 56 Cuadro 5. Estado del sistema de distribución 59 Cuadro 6. Empresas de servicios públicos de electricidad 61 Cuadro 7. Capacidad instalada mediante PPAS 65 Cuadro 8. Ingresos del año 2005 por agente 70 Cuadro 9. Importaciones y Exportaciones anuales en GWh 74 Cuadro 10. Clasificación CIIU diciembre de 2005 76 Cuadro 11. Posición de Colombia en el contexto de Latinoamérica y el Caribe Precios internos al consumidor junio de 2001

81

Cuadro 12. Escenarios de proyección de demanda total doméstica de energía eléctrica en GWh/año

90

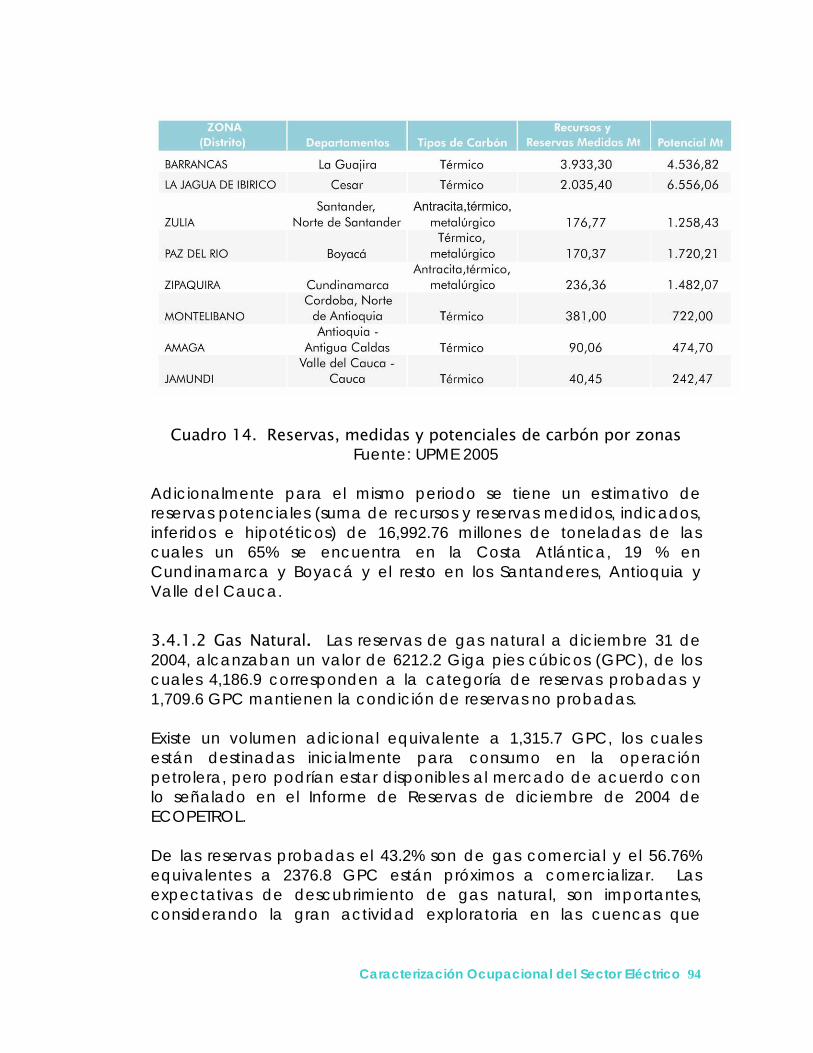

Cuadro 13. Escenarios de proyección de potencia de la demanda doméstica (MW)

91

Cuadro 14. Reservas, medidas y potenciales de carbón por zonas 93 Cuadro 15. Proyectos de generación de Colombia inscritos en la UPME 95 Cuadro 16. Proyectos de expansión de la capacidad de generación en Colombia

97

Cuadro 17. Requerimientos de capacidad para atención de un escenario de demanda de alta potencia

99

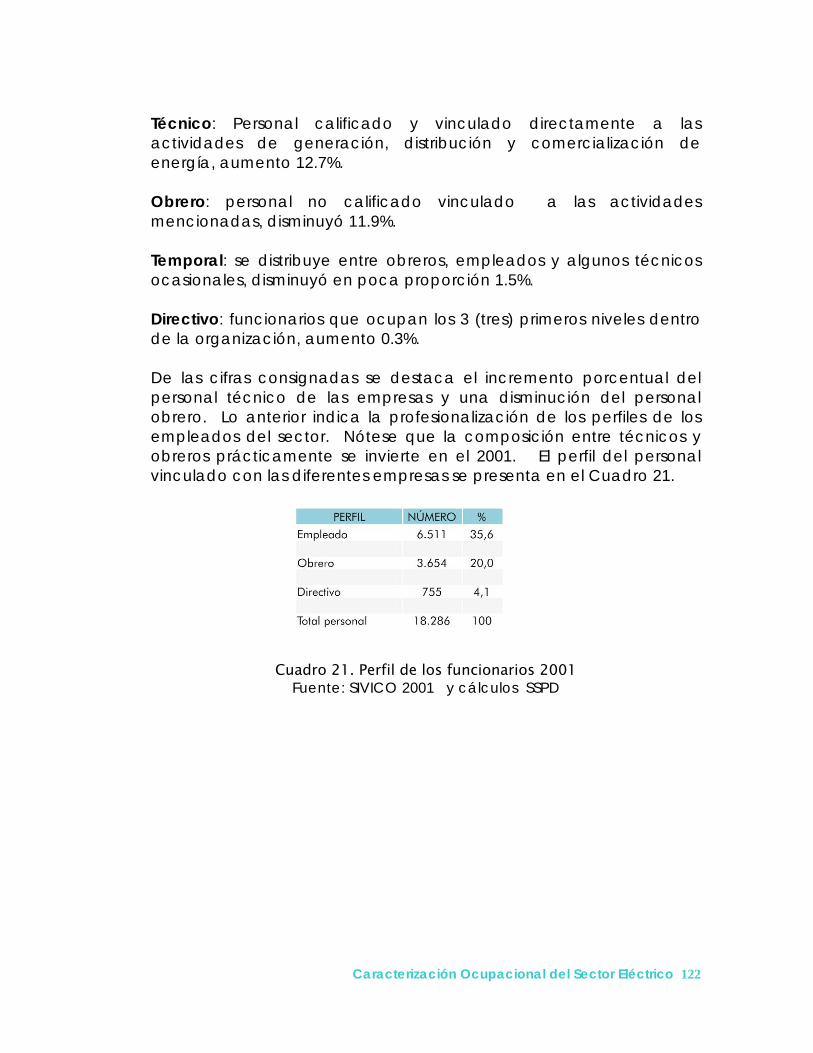

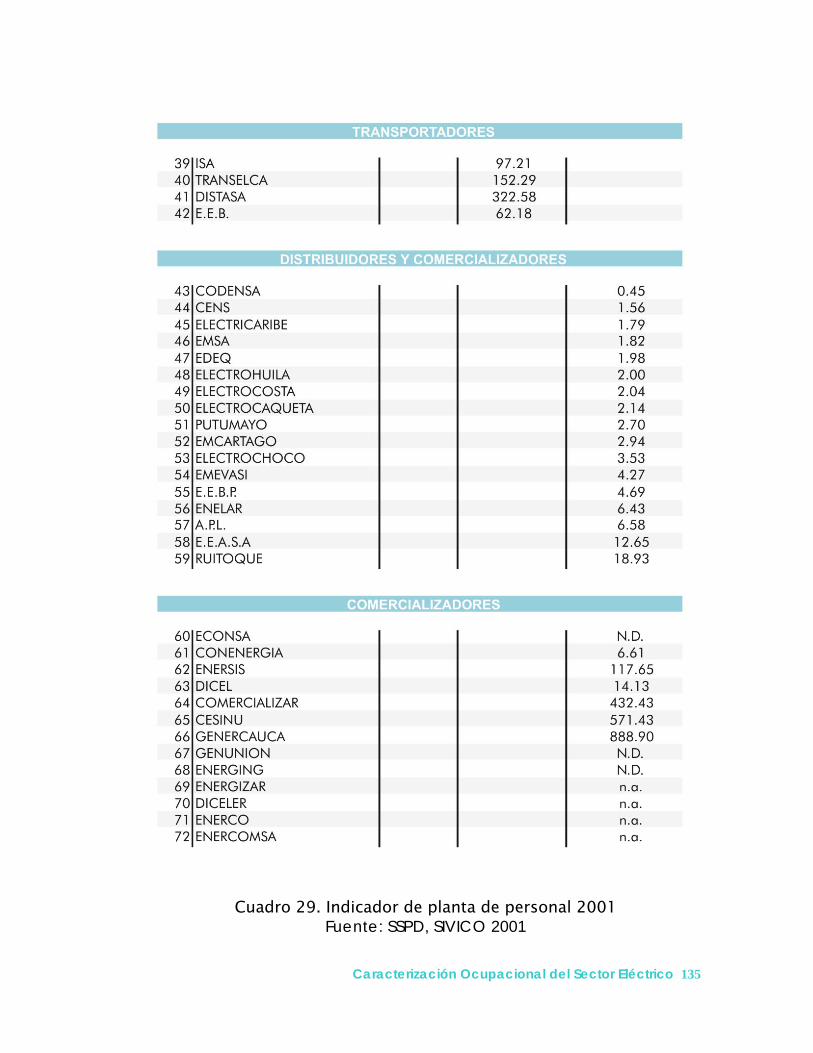

Cuadro 18. Personal por tipo de empresa 117 Cuadro 19. Total personal 1998-2001 119 Cuadro 20. Evolución de la composición de los perfiles 120 Cuadro 21. Perfil de los funcionarios 2001 121 Cuadro 22. Personal por categoría de empleo 2001 122 Cuadro 23. Jubilados de las diferentes entidades 123 Cuadro 24. Distribución del personal por tipo de compañía 123 Cuadro 25. Personal por actividad 2001 125 Cuadro 26. Productividad en Latinoamérica 130 Cuadro 27. Media aritmética del indicador por rangos 131 Cuadro 28. Trabajadores y circuitos de distribución 132 Cuadro 29. Indicador de planta de personal 2001 134 Cuadro 30. Educación Formal 151

Caracterización Ocupacional del Sector Eléctrico 13

PRESENTACIÓN

El Sector Eléctrico a nivel mundial está siendo objeto de una significativa transformación en su organización y funcionamiento, junto a las innovaciones científico-tecnológicas y avances socioeconómicos, debido a los procesos de liberación o desregulación emprendidos en muchos países. Este proceso enfatiza la eficiencia en la asignación de recursos y su correspondiente mejora en un talento humano con mayor competencia para su desempeño, el cual debe estar en permanente actualización y por ende las nuevas exigencias, necesitan programas de capacitación que pueden permear un mejoramiento en el desempeño de los trabajadores y profesionales afines al ambiente del Sector Eléctrico Colombiano. Estos cambios están transformando el mercado laboral con relación a la organización, naturaleza, forma de trabajo, estructura y contenido de las ocupaciones, así como el mismo perfil del trabajador y para lograr una mejor participación en la dinámica económica mundial, se debe pensar y actuar en torno a factores de competitividad como la innovación, la segmentación de mercados, la adquisición y captación de tecnología, la investigación, la capacitación y la articulación de los diferentes subsectores de la cadena productiva así: Generación, transporte, distribución, comercialización, usuario final y regulación, los cuales alimentan la temática pertinente al Sector Eléctrico en Colombia. Ante esta realidad, el estado Colombiano conciente de su responsabilidad frente al sector productivo, la formación del talento humano y en cumplimiento de la Constitución Nacional, a través del Consejo Nacional de Política Económica y Social CONPES, le asignó al SENA la responsabilidad de liderar y ejecutar el sistema Nacional para el Trabajo SNFT, y con la creación de la mesa del Sector Eléctrico en San José de Cúcuta en 1997 se consolida la opción y el basamento productivo, para implementar las competencias laborales en el

Caracterización Ocupacional del Sector Eléctrico 14

quehacer de la familia y el talento humano que convive con la energía eléctrica en Colombia. El documento es una actualización del Estudio de Caracterización Ocupacional de la cadena del sector eléctrico, editado en 1999 y presenta la visión actual del sector, los aspectos más relevantes encaminados en los campos ocupacionales de la fuerza y dinámica laboral del Sector Eléctrico Colombiano.

Caracterización Ocupacional del Sector Eléctrico 15

INTRODUCCIÓN Al interior del documento se encuentra el desglose de la actualización del “Estudio de Caracterización Ocupacional del Sector Eléctrico Colombiano” desde un entorno funcional y operativo que presenta la jerarquía de las diferentes actividades de la cadena del sector eléctrico, así: Generación, transporte, distribución y comercialización de la energía eléctrica en Colombia. El contenido del documento es producto de información de fuentes secundarias como: ISA, SSPD, UPME, CAF, MINMINAS, CREG, CIER, CIDET, así mismo, de la contribución de estudiosos y expertos del sector eléctrico, quienes en equipos técnicos en diferentes ciudades del país, aportaron su versión para lograr el consenso y temática final. El capítulo uno expone la organización institucional del sector y describe los entes que lo conforman, de acuerdo con la reglamentación vigente y necesidades propias del sector. El capítulo dos describe la caracterización física y empresarial del Sistema Interconectado Nacional, el comportamiento del mercado, la dinámica de cada uno de los agentes y segmentos involucrados. El capítulo tres presenta el plan de expansión indicativo, simulando escenarios que permiten vislumbrar el desarrollo en construcción y modificación de la estructura del Sector Eléctrico al año 2014. El capítulo cuatro muestra la estructura ocupacional, los perfiles de los funcionarios tal como los categorizan las empresas del sector y los índices de productividad. El capítulo cinco define las tendencias ocupacionales mediante el análisis de variables genéricas del sector, de la parte operativa y de los recursos humanos para llegar a cuantificar las necesidades en cuanto al conocimiento, habilidades, valores y actitudes que éstos deben tener en los puestos de trabajo. También se define el impacto nocivo de la infraestructura en el medio ambiente y oferta de formación existente.

Caracterización Ocupacional del Sector Eléctrico 16

Al terminar el documento se incluye la relación del referente bibliográfico, así como algunos anexos e ilustraciones captadas durante la investigación general. Finalmente, se esperan aportes que puedan generar el mismo documento, para así proyectar una permanente actualización debido a la dinámica industrial de la energía eléctrica y por ende una armonía productiva en pro de la sociedad y la riqueza de Colombia.

Caracterización Ocupacional del Sector Eléctrico 17

Caracterización Ocupacional del Sector Eléctrico 18 Caracterización Ocupacional del Sector Eléctrico 18

1. ORGANIZACIÓN DEL SECTOR

Para comprender la estructura del Sector Eléctrico Colombiano, se inicia con la identificación de las entidades que componen los organismos de dirección, planeación, regulación, operación, administración, control y los agentes del mercado; como también, la descripción de sus funciones y relaciones con respecto a los sectores institucionales y clientes finales. Se presenta especialmente una visión de la organización del mercado, partiendo de una descripción de la estructura del mercado, las actividades que se desarrollan en él, y la identificación y composición de las entidades que realizan su operación y administración, incluyendo también los órganos consultivos y asesores que han sido creados para apoyar el mejor funcionamiento del mercado. Concluye este capítulo con la presentación de los agentes del Mercado Eléctrico Mayorista, que corresponden a los agentes generadores, transportadores, distribuidores - comercializadores y en cada caso se mencionan las principales condiciones que rigen para la existencia de cada uno de los agentes. 1.1 ORGANIZACIÓN INSTITUCIONAL DEL SECTOR

La Constitución Política de Colombia establece como deber del Estado el logro de la eficiencia en la prestación de los servicios públicos. Para ello crea el marco de la libre competencia en dichas actividades, admite la concurrencia de los particulares en este sector de la economía y, acentúa el papel regulador del Estado.

Para el establecimiento del nuevo marco ordenado por la Constitución, la Ley de Servicios Públicos Domiciliarios (Ley 142 de 1994) y la Ley Eléctrica (Ley 143 de 1994), definen los criterios generales y las políticas que rigen la prestación del servicio de electricidad. Con base en las anteriores leyes se reestructuró el Sector Eléctrico Colombiano, poniendo límites a la integración vertical, incorporando la actividad de comercialización a las de generación, transmisión y distribución, creando el mercado mayorista de electricidad,

Caracterización Ocupacional del Sector Eléctrico 19

incorporando la participación privada y un esquema de libre mercado. La figura 1 muestra el esquema institucional para el Sector Eléctrico Colombiano, el cual desde su reestructuración, ha venido ajustando su organización y sus procesos de manera permanente mediante la creación de nuevos comités asesores, creación de nuevas organizaciones, así como ajustes en la regulación y en el control requeridos. Un resumen esquemático se describe a continuación:

Figura 1. Esquema Institucional para el Sector Eléctrico Colombiano

Fuente: UPME -2004 (Actualizado) 1.1.1 Dirección 1.1.1.1 El Ministerio de Minas y Energía (MME). Es la autoridad del sector, establece políticas de las actividades relacionadas con el servicio de electricidad, definiendo los criterios para el aprovechamiento económico de las fuentes convencionales y no convencionales de energía, dentro de un manejo integral, sostenible y eficiente de los recursos energéticos del país, y promueve el desarrollo de tales fuentes y el uso eficiente y racional de la energía por parte de los usuarios.

Caracterización Ocupacional del Sector Eléctrico 20

A nivel del Ejecutivo, el Ministerio de Minas y Energía establece las políticas energéticas nacionales, define los criterios de aprovechamiento económico de las fuentes convencionales y alternativas, promoviendo el desarrollo de las fuentes existentes y el uso racional de la energía por parte de los usuarios. Para estas definiciones el Ministerio dispone de distintos instrumentos: a) puede sentar las bases de políticas a través de documentos presentados ante el Consejo Nacional de Política Económica y Social (Conpes), a través del Departamento Nacional de Planeación (DNP); b) puede implementar políticas por medio de decretos ejecutivos; y c) por último y para modificaciones del marco legal, el Ministerio puede presentar proyectos de Ley ante el Congreso de la República. Como aportes importantes para la mejora del Sector Eléctrico, el MME expide los siguientes programas: 1) En el año 2003 mediante Decreto No. 3735 de 19 de diciembre de 2003 define las políticas relacionadas como programa de normalización de redes eléctricas PRONE y los esquemas diferenciales de prestación del servicio público domiciliario de energía eléctrica. 2) En el año 2004 mediante Resolución 180398 expide el Reglamento Técnico de Instalaciones Eléctricas RETIE, el cual fija las condiciones técnicas que garantizan la seguridad en los procesos de Generación, Transmisión, Transformación, Distribución y Utilización de la energía eléctrica. 1.1.1.2 Departamento Nacional de Planeación. Como organismo técnico asesor del Presidente, en el marco de la Constitución Política Nacional el Departamento Nacional de Planeación, define operativamente e impulsa la implantación de una visión estratégica del país en los campos social, económico y ambiental, a través del diseño, la orientación y evaluación de las políticas públicas colombianas, el manejo y asignación de la inversión pública, la definición de los marcos de actuación del sector privado, y la concreción de las mismas en planes, programas y proyectos del Gobierno.

El DNP debe realizar de forma permanente el seguimiento de la economía nacional e internacional y proponer los planes y programas para el desarrollo económico, social y ambiental del país. Adicionalmente, junto con el Consejo Nacional de Política Económica y Social –CONPES–, constituyen el conducto por medio del cual el

Caracterización Ocupacional del Sector Eléctrico 21

Presidente de la República ejerce su función de máximo orientador de la planeación nacional.

1.1.1.3 Ministerio de Hacienda y Crédito Público. El Ministerio diseña, coordina, regula y ejecuta la política económica del Estado garantizando la óptima administración de las finanzas públicas para el desarrollo económico y social del país.

El Ministerio de Hacienda y Crédito Público tiene como objetivo la definición, formulación y ejecución de la política económica del país, de los planes generales, programas y proyectos relacionados con ésta, así como la preparación de las leyes, la preparación de los decretos y regulación, en materia fiscal, tributaria, aduanera, de crédito público, presupuestal, de tesorería, cooperativa, financiera, cambiaria, monetaria y crediticia, sin perjuicio de las atribuciones conferidas a la Junta Directiva del Banco de la República, y las que ejerza a través de organismos adscritos o vinculados para el ejercicio de las actividades que correspondan a la intervención del estado en las actividades financieras, bursátil, aseguradora y cualquiera otra relacionada con el manejo, aprovechamiento e inversión de los recursos del ahorro público y el tesoro nacional, de conformidad con la Constitución Política y la Ley.

1.1.1.4 Ministerio de Ambiente, Vivienda y Desarrollo Territorial. Con respecto a la regulación ambiental, en el plano nacional, el Ministerio de Ambiente, Vivienda y Desarrollo Territorial y el Consejo Nacional Ambiental, expiden las regulaciones aplicables en materia ambiental. Si bien las instancias departamentales y municipales, en teoría no influyen en la definición de políticas sectoriales y regulación económica, si tienen un rol protagónico en temas ambientales, a través de las Corporaciones Autónomas Regionales. Las empresas que proyecten realizar, o realicen, obras de generación, interconexión, transmisión, o distribución de electricidad, susceptibles de producir impactos ambientales negativos, están obligadas a obtener previamente la licencia ambiental de acuerdo con las normas que regulan la materia. Consecuentemente, las empresas deben realizar los correspondientes estudios, e incluir en sus presupuestos las partidas necesarias para ejecutar las medidas remediales previstas. Las empresas propietarias

Caracterización Ocupacional del Sector Eléctrico 22

de los proyectos deben informar a las comunidades potencialmente afectadas, sobre: a) los impactos ambientales; b) las medidas previstas en el plan de acción ambiental; y c) los mecanismos necesarios para involucrarlas en la implantación del plan de acción respectivo. 1.1.2 Planeación 1.1.2.1 Unidad de Planeación Minero-Energética (UPME). Organizada como unidad administrativa adscrita al Ministerio de Minas y Energía, responsable de la planificación indicativa integrada de los sectores electricidad y gas, la determinación de los requerimientos energéticos de la población y la definición de los planes sectoriales en el corto, mediano y largo plazo; elabora y actualiza el Plan Energético Nacional y el Plan de Expansión de Referencia del Sector Eléctrico en Generación y Transmisión en concordancia con el Plan Nacional de Desarrollo. Para el caso de la expansión de la generación sólo da indicaciones de necesidades de crecimiento quedando en los agentes del mercado la decisión de construcción según sus propias valoraciones y estudios de viabilidad, en este sentido los riesgos e incertidumbres han desacelerado la participación de los agentes privados llevando a la UPME a estudiar la viabilidad de expansión mediante concesiones que reactiven este segmento y que eviten en el mediano plazo posibles racionamientos. El caso de transmisión UPME si efectúa convocatorias públicas para la construcción de la expansión en donde los inversionistas aseguran su negocio mediante contratos A.O.M por el término de 25 años durante el cual reciben una remuneración fijada mediante el menor valor presente neto establecido durante la licitación incluyendo el pago vía tarifa mediante la dinámica del mercado mayorista. En cualquiera de los casos los planes para atender la demanda son lo suficientemente flexibles para que se adapten a los cambios que determinen las condiciones técnicas, económicas, financieras y ambientales; que cumplan con los requerimientos de calidad, confiabilidad y seguridad determinados por el Ministerio de Minas y Energía; que los proyectos propuestos sean técnica, ambiental y económicamente viables y que la demanda sea satisfecha atendiendo a criterios de uso eficiente de los recursos energéticos. 1.1.2.2 Comité Asesor de Planeamiento de la Transmisión (CAPT). Creado posteriormente con el fin de asesorar a la UPME en la compatibilización de criterios, estrategias y metodologías para la

Caracterización Ocupacional del Sector Eléctrico 23

expansión del STN. Participan los usuarios catalogados como grandes consumidores; representantes de las empresas de comercialización, transmisión, generación y distribución. El Centro Nacional de despacho CND no hace parte del CAPT, pero asiste a sus reuniones, y coordina con dicho Comité aquellos aspectos asociados con las Restricciones que inciden en la planeación de la expansión del STN. 1.1.3 Regulación 1.1.3.1 La Comisión de Regulación de Energía y Gas (CREG). Fue concebida en las leyes con las siguientes atribuciones: a) adoptar la liberación gradual del mercado hacia la libre competencia; b) definir los reglamentos para la planificación y la operación del sistema; y c) definir y fijar las tarifas aplicables a los usuarios finales regulados. Está organizada como unidad administrativa especial adscrita al Ministerio de Minas y Energía, regula los servicios públicos de energía eléctrica y gas, promueve la libre concurrencia y evita el ejercicio del poder dominante en el suministro del servicio público de energía eléctrica y de gas natural. Tiene como objetivo básico asegurar una adecuada prestación del servicio mediante el aprovechamiento eficiente de los diferentes recursos energéticos, en beneficio del usuario en términos de calidad, oportunidad y costo del servicio. Para el logro de este objetivo expide reglas orientadas a promover, crear y preservar la competencia en la generación, a regular el uso de las redes de transporte, para garantizar el libre acceso de los agentes, y la operación del sistema interconectado nacional, a determinar las condiciones para la liberación gradual del mercado hacia la libre competencia, a establecer el Reglamento de Operación para realizar el planeamiento y la coordinación de la operación del Sistema Interconectado Nacional (SIN), y el funcionamiento del mercado mayorista de energía y gas combustible. Establece condiciones para la contratación de energía de largo plazo. Establece los principios de la oferta de precio y declaración de disponibilidad de los generadores para el despacho diario. Establece la regulación tarifaria para usuarios regulados y a las actividades que son monopolio natural.

Caracterización Ocupacional del Sector Eléctrico 24

1.1.3.2 Comité Asesor de Comercialización (CAC). Creado para asistir a la CREG en el seguimiento y la revisión de los aspectos comerciales del mercado mayorista de energía. Conformado por representantes de las empresas que desarrollan conjuntamente las actividades de generación y comercialización, representantes de las empresas que desarrollan conjuntamente las actividades de distribución y comercialización y representantes de las empresas que desarrollan única y exclusivamente la actividad de comercialización y por un representante del Administrador del Sistema de Intercambios Comerciales. 1.1.4 Control y Vigilancia 1.1.4.1 Superintendencia de Servicios Públicos Domiciliarios (SSPD). Es un organismo de carácter técnico, adscrito al Departamento Nacional de Planeación – DNP, Ministerio de Hacienda y Crédito Público con personería jurídica, autonomía administrativa y patrimonial. Desempeña funciones específicas de inspección, control y vigilancia de todas las empresas que prestan servicios públicos domiciliarios, con independencia de las Comisiones de Regulación supervigila a la CREG con la inmediata colaboración de los superintendentes delegados. La SSPD tiene facultades para sancionar, imponer multas y suspender empresas, así como, para cancelar contratos y prohibir que ciertos agentes presten servicios públicos hasta por un período de 10 años. En el caso de las empresas públicas y mixtas, la SSPD comparte sus labores de inspección, vigilancia y control con la Contraloría General de la República y con la Procuraduría General de la Nación, en el caso de las empresas públicas. En lo que respecta a la Contraloría, la misma interviene en lo concerniente al control fiscal de las empresas, en las áreas de recursos y en el seguimiento de las normas y autorizaciones sobre los mismos. Por su parte, la Procuraduría interviene en materia de responsabilidades de gestión de los funcionarios públicos. Si las empresas son de carácter departamental o municipal, y en ellas hay aportes mayoritarios de estos entes territoriales, las labores de inspección, control y vigilancia de la SSPD se combinan con las Contralorías Departamentales y/o Municipales, y las Personerías Municipales, según sea el caso.

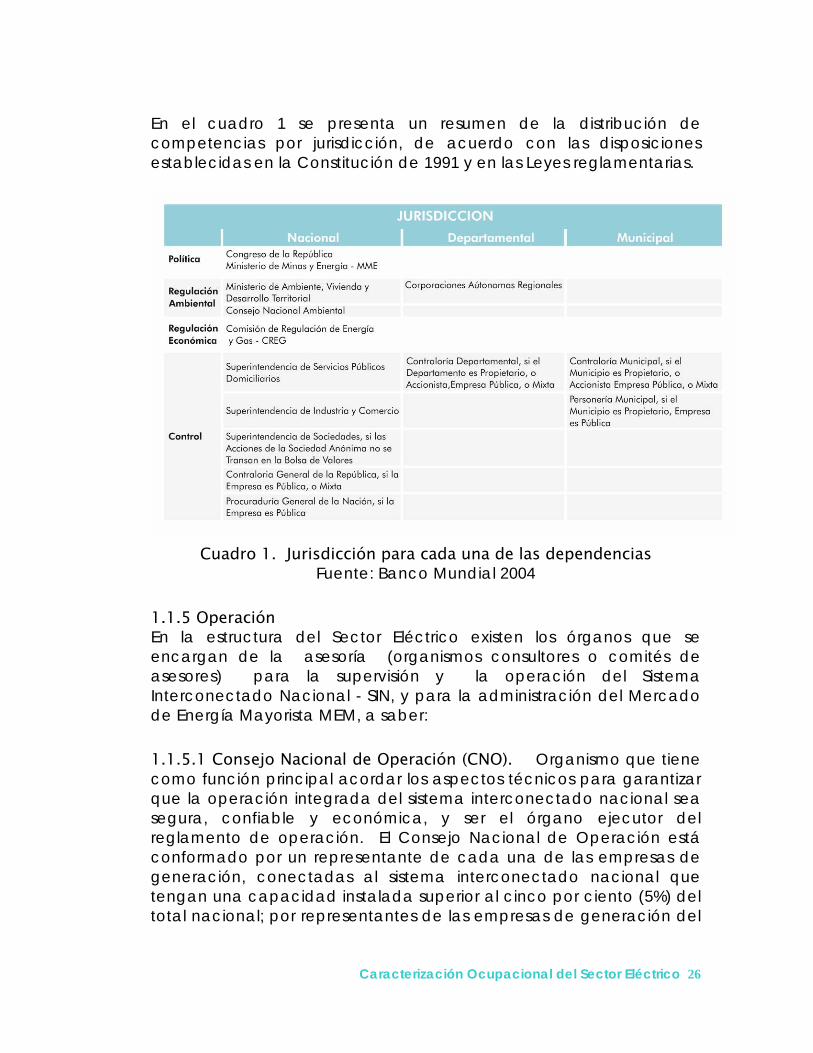

Caracterización Ocupacional del Sector Eléctrico 25

En el cuadro 1 se presenta un resumen de la distribución de competencias por jurisdicción, de acuerdo con las disposiciones establecidas en la Constitución de 1991 y en las Leyes reglamentarias.

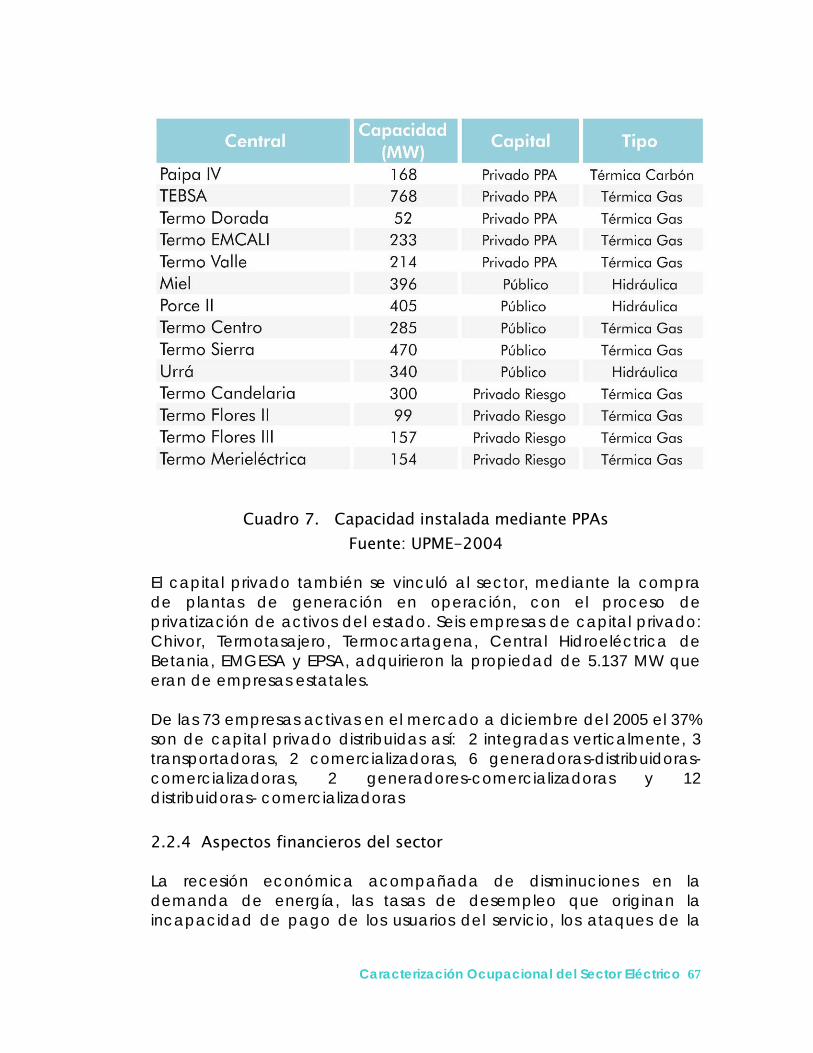

Cuadro 1. Jurisdicción para cada una de las dependencias

Fuente: Banco Mundial 2004 1.1.5 Operación En la estructura del Sector Eléctrico existen los órganos que se encargan de la asesoría (organismos consultores o comités de asesores) para la supervisión y la operación del Sistema Interconectado Nacional - SIN, y para la administración del Mercado de Energía Mayorista MEM, a saber: 1.1.5.1 Consejo Nacional de Operación (CNO). Organismo que tiene como función principal acordar los aspectos técnicos para garantizar que la operación integrada del sistema interconectado nacional sea segura, confiable y económica, y ser el órgano ejecutor del reglamento de operación. El Consejo Nacional de Operación está conformado por un representante de cada una de las empresas de generación, conectadas al sistema interconectado nacional que tengan una capacidad instalada superior al cinco por ciento (5%) del total nacional; por representantes de las empresas de generación del

Caracterización Ocupacional del Sector Eléctrico 26

orden nacional, departamental y municipal conectadas al sistema interconectado nacional, que tengan una capacidad instalada entre el uno por ciento (1%) y el cinco por ciento (5%) del total nacional; por un representante de las empresas propietarias de la red nacional de interconexión; por el Director del CND, representantes de las empresas distribuidoras que no realicen prioritariamente actividades de generación siendo por lo menos una de ellas la que tenga el mayor mercado de distribución. La CREG establece la periodicidad de sus reuniones. El CNO es órgano de consulta de esta Comisión en temas técnicos. 1.1.5.2 Centro Nacional de Despacho (CND). Encargada de la planeación, supervisión y control de la operación integrada de los recursos de generación, interconexión y transmisión del Sistema Interconectado Nacional - SIN. Prepara el despacho de generación y da instrucciones de coordinación a los distintos agentes que participan en la operación del SIN, con el fin de tener una operación económica, segura, confiable y ceñida al reglamento de operación y a todos los acuerdos del Consejo Nacional de Operación. 1.1.5.3. Comité de Operación. Es el encargado de los asuntos relacionados con la operación del Sistema Interconectado Nacional y la ejecución del Reglamento de Operación; también dirige las actuaciones y decisiones de los Comités de Distribución y Transmisión. A su cargo está la coordinación del trabajo de los subcomités:

• Hidrológico y de Plantas Hidráulicas. • Plantas Térmicas • Estudios Eléctricos.

1.1.5.4 Subcomité de estudios eléctricos. Trata temas que involucran a generadores, transportadores, distribuidores; se tratan temas técnicos a solicitud del Comité de Operación o temas que requieren una evaluación técnica con el objeto de hacer comentarios a la CREG. Tiene como alcances: Hacer seguimiento a compromisos y a solicitudes hechas por el Comité de Operación; también juega un papel muy importante la agenda de la CREG. 1.1.5.5 Comité de Transmisión. Tiene a su cargo el estudio de aspectos metodológicos, regulatorios y el análisis de la operación del Sistema de Transmisión Nacional y de las Interconexiones Nacionales.

Caracterización Ocupacional del Sector Eléctrico 27

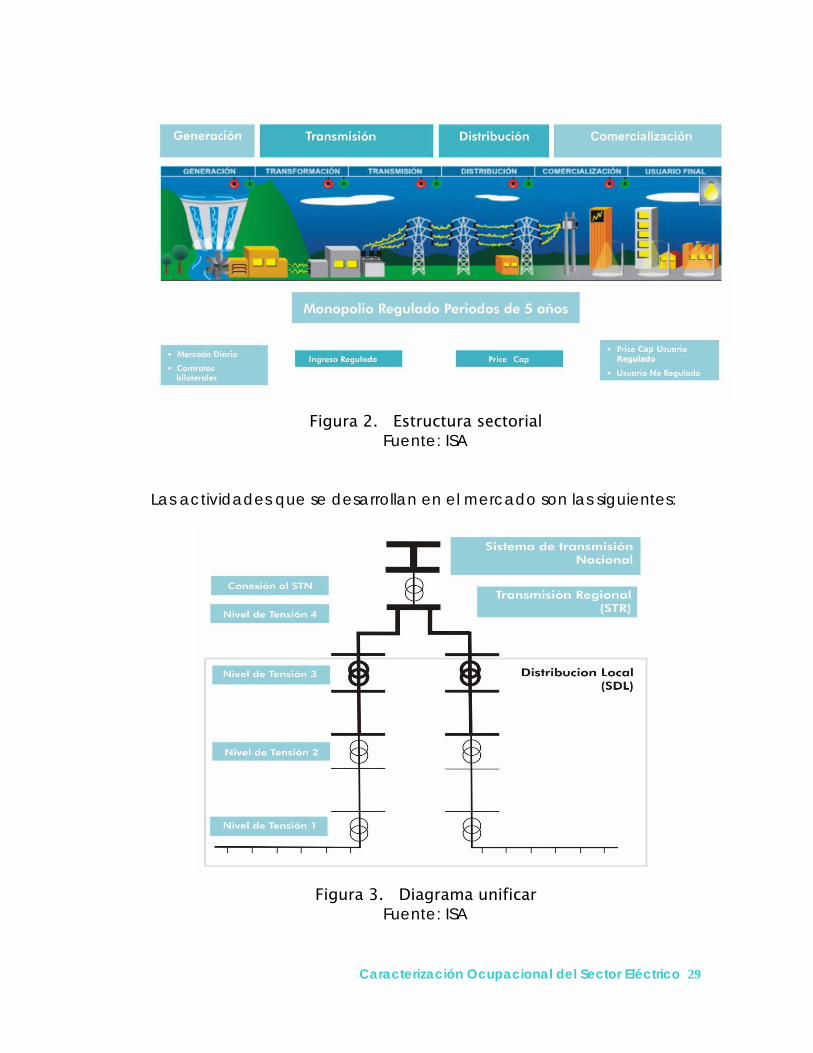

1.1.6 Administrador del Mercado de Energía Mayorista (MEM) 1.1.6.1 Administrador del Sistema de Intercambios Comerciales (ASIC). Encargada del registro de fronteras comerciales y de los contratos de energía a largo plazo; de la liquidación, facturación, cobro y pago del valor de los actos o contratos de energía transados en la Bolsa por generadores y comercializadores; del mantenimiento de los sistemas de información y programas de computación requeridos; de la gestión de cartera y del manejo de garantías y del cumplimiento de las tareas necesarias para el funcionamiento adecuado del Sistema de Intercambios Comerciales - SIC. Para realizar estas operaciones el ASIC celebra un contrato de mandato con cada agente inscrito en el mercado. 1.1.6.2 Liquidador y Administrador de Cuentas del Sistema de Transmisión Nacional – STN (LAC). Participa en la administración del MEM, encargada de liquidar y facturar los cargos de uso de las redes del Sistema Interconectado Nacional que le sean asignadas, de determinar el ingreso regulado a los transportadores y de administrar las cuentas que por concepto del uso de las redes se causen a los agentes del mercado mayorista. 1.1.7 Agentes Los agentes activos que participan en el MEM son los generadores y los comercializadores, los agentes que participan en forma pasiva son los transportadores que se clasifican en transmisores y distribuidores. Ver figuras 2 y 3.

Caracterización Ocupacional del Sector Eléctrico 28

Figura 2. Estructura sectorial

Fuente: ISA Las actividades que se desarrollan en el mercado son las siguientes:

Figura 3. Diagrama unificar

Fuente: ISA

Caracterización Ocupacional del Sector Eléctrico 29

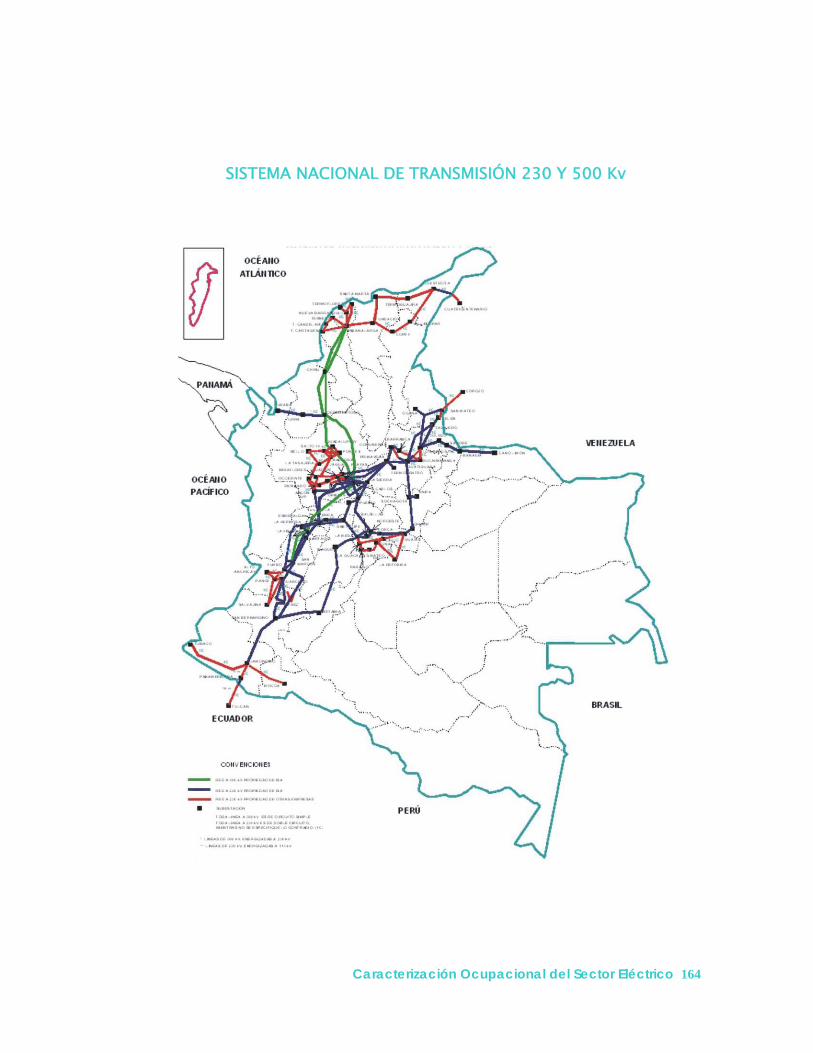

1.1.7.1 Generación. Los agentes generadores son aquellos que desarrollan la actividad de producción de electricidad, energía que puede ser transada en la Bolsa o mediante contratos bilaterales con otros generadores, comercializadores o directamente con grandes usuarios (usuarios no regulados). Los generadores con capacidad mayor de 20 MW y generación diferente a filo de agua, presentan todos los días sus ofertas de precio a la Bolsa y la declaración de disponibilidad, para cada uno de sus recursos de generación, con los cuales el CND elabora el Despacho Económico para las 24 horas del día siguiente En la reglamentación del mercado se distinguen los siguientes tipos de generadores: • Los generadores que posean plantas o unidades de generación conectadas al Sistema Interconectado Nacional, con capacidad mayor o igual a 10 MW. • Los autogeneradores, aquellas personas naturales o jurídicas que producen energía eléctrica exclusivamente para atender sus propias necesidades. Por lo tanto, no usan la red pública para fines distintos al de obtener respaldo del Sistema Interconectado Nacional. • Los cogeneradores, aquellas personas naturales o jurídicas que producen energía utilizando un proceso de cogeneración, entendiendo como cogeneración, el proceso de producción combinada de energía eléctrica y energía térmica, que hace parte integrante de una actividad productiva, destinadas ambas al consumo propio o de terceros y destinadas a procesos industriales o comerciales. Los cogeneradores pueden vender sus excedentes y atender sus necesidades en el MEM. 1.1.7.2 Transmisión. Actividad consistente en el transporte de energía eléctrica a través del conjunto de líneas, con sus correspondientes módulos de conexión (Sistema de Transmisión Nacional – STN), que operan a tensiones iguales o superiores a 220 kV, o a través de redes regionales o interregionales de transmisión a tensiones inferiores. Es remunerada según una metodología de costos índices, independientemente de su uso. Los nuevos proyectos del STN

Caracterización Ocupacional del Sector Eléctrico 30

desde 1999 se construyen por empresas que ganen al cumplir las condiciones técnicas, económicas y financieras al presentar el menor precio en las Convocatorias Públicas que adelante la UPME. A partir del año 2003 se consolida la Interconexión Internacional mediante una importante armonización regulatoria entre Colombia y Ecuador, que permitió la interconexión y operación sincrónica de sus sistemas eléctricos nacionales. De hecho esta armonización de normas para intercambios internacionales en el Sector Eléctrico de Colombia y Ecuador, extendidos con Perú y Venezuela ha avanzado de una manera satisfactoria en años recientes, impulsada por los ministerios de energía y ejecutada con base en un esfuerzo conjunto de los entes reguladores de los cuatro países. La Comisión de la Comunidad Andina el 19 de diciembre de 2002 adopta la Decisión 536 con el marco general para la interconexión subregional del sistema eléctrico e intercambio intracomunitario de electricidad. 1.1.7.3 Distribución. Actividad de transportar energía eléctrica a través de un conjunto de líneas y subestaciones, con sus equipos asociados, que operan a tensiones menores de 220 kV que no pertenecen a un sistema de transmisión regional por estar dedicadas al servicio de un sistema de distribución municipal, distrital o local. La infraestructura asociada con la actividad de distribución consiste básicamente de líneas y subestaciones, clasificadas de acuerdo con los siguientes niveles de tensión de operación:

• Nivel 4: Sistemas con tensión nominal mayor o igual a 57.5 kV y menor a 220 kV.

• Nivel 3: Sistemas con tensión nominal mayor o igual a 30 kV y menor de 57.5 kV.

• Nivel 2: Sistemas con tensión nominal mayor o igual a 1 kV y menor de 30 kV.

• Nivel 1: Sistemas con tensión nominal menor a 1 KV. Los agentes que desarrollan la actividad del transporte de la energía en los sistemas de distribución (Resolución CREG 082 de 2002), correspondientes con: • Sistema de Transmisión Regional - STR: Sistema de transporte de energía eléctrica compuesto por los activos de conexión al STN y el conjunto de líneas y subestaciones, con sus equipos asociados, que

Caracterización Ocupacional del Sector Eléctrico 31

operan en el Nivel de Tensión 4 y que están conectados eléctricamente entre sí a este Nivel de Tensión, o que han sido definidos como tales por la Comisión. Un STR puede pertenecer a uno o más Operadores de Red. • Sistema de Distribución Local SDL: Sistema de transporte de energía eléctrica compuesto por el conjunto de líneas y subestaciones, con sus equipos asociados, que operan a los niveles de tensión 3, 2 y 1 dedicados a la prestación del servicio en uno o varios Mercados de Comercialización. Actualmente, todas las empresas distribuidoras son a la vez comercializadoras, pero no todas las empresas comercializadoras son distribuidoras. Los Ingresos que perciben los Transmisores Regionales y/o Distribuidores Locales, se originan en el cobro a los agentes que acceden a la red, de dos conceptos: Cargos por Conexión y Cargos por Uso de la red diferenciados por nivel de tensión. 1.1.7.4 Comercialización. Actividad consistente en la compra de energía eléctrica en el mercado mayorista y su venta en el mismo mercado o a los usuarios finales, regulados o no regulados, bien sea que desarrolle esa actividad en forma exclusiva o combinada con otras actividades del Sector Eléctrico, diferente de transmisión. Con la expedición de las Leyes en referencia, especialmente la Ley 143 de 1994, se introdujo en Colombia el denominado “Modelo de Competencia Minorista, o Competencia al Detal”. Este modelo permite a los usuarios finales la elección del Comercializador del servicio. Hay acceso abierto a las redes de Transmisión y Distribución. Las actividades de Generación y Comercialización se desarrollan como actividades competitivas, es decir, se permite la “competencia en el mercado” en estos dos segmentos. Si bien, en el Modelo de Competencia Minorista, los consumidores tienen acceso a generadores competitivos, directamente, o a través de Comercializadores, en Colombia se exige que los usuarios actúen en el mercado a través de Comercializadores. El caso básico de Modelo de Competencia al Detal, establece la separación de las actividades de Generación y Comercialización del negocio de transporte por redes, tanto a nivel de Transmisión como a nivel de

Caracterización Ocupacional del Sector Eléctrico 32

Distribución. En Colombia la actividad de comercialización puede ejercerse de manera separada, o conjuntamente con las actividades de Generación y Distribución. El esquema requiere un modelo de transporte único que facilite los flujos de energía comprometidos en acuerdos bilaterales. En Colombia, si bien el modelo de transmisión es único, se permite la copropiedad de las redes de alta tensión. En el más importante, opera tanto las redes de transmisión como el mercado. Las transacciones realizadas entre generadores y comercializadores en el MEM, se efectúan bajo dos modalidades: • Mediante la suscripción de contratos financieros bilaterales de compra y venta de energía, cuyos precios y magnitud son establecidos libremente entre compradores y vendedores. • Por medio de transacciones directas en la Bolsa de energía, en la cual los precios se determinan mediante una subasta de precios de generadores, tal que los intercambios comerciales son definidos en el contexto de un mercado 'spot' con Resolución horaria. Los comercializadores son aquellos agentes que básicamente prestan un servicio de intermediación, entre los usuarios finales de energía y los agentes que generan, transmiten y distribuyen electricidad. 1.1.8 Usuarios o Clientes Finales Debido a la separación de mercados entre usuarios regulados y no regulados, las empresas comercializadoras pueden comercializar energía con destino al mercado regulado; pueden comercializar energía en el mercado no regulado; o pueden optar por ofrecer el servicio de intermediación en ambos mercados. Los usuarios se definen como: • Usuarios no regulados o grandes usuarios, son aquellos con una demanda de potencia superior a los 100 KW o su equivalente en consumo de energía de 55 MWh/mes y representan alrededor del 40% de la demanda nacional. Los usuarios no regulados pueden establecer con el comercializador de energía un contrato bilateral y los precios de venta y cantidades de energía son libres y acordadas entre las partes.

Caracterización Ocupacional del Sector Eléctrico 33

• Usuarios regulados, son aquellos usuarios que no cumplen las condiciones para ser catalogados como usuarios no regulados, están sujetos a un contrato de condiciones uniformes y las tarifas son reguladas por la CREG mediante una fórmula tarifaria general. Independientemente del mercado atendido, regulado o no regulado, en forma general la cadena de costos implícita en la prestación del servicio de energía eléctrica a un usuario final contiene las siguientes componentes: generación, transmisión, distribución, comercialización, otros costos; sin embargo, el manejo que puede aplicar el comercializador a cada uno de los componentes, dependerá del mercado en el cual actúe. 1.2 DESCRIPCIÓN DE LA ORGANIZACIÓN DEL MERCADO Con el fin de lograr la eficiencia en la prestación del servicio de electricidad y la libre entrada a los agentes interesados en prestarlo, las Leyes 142 y 143 de 1994 permitieron la creación del mercado se denomina Mercado de Energía Mayorista – MEM y en él participan los agentes que desarrollan las actividades de generación, transmisión, distribución y comercialización, así como los grandes consumidores de electricidad. Una evaluación internacional del funcionamiento del mercado eléctrico establece que los resultados son satisfactorios, una vez superados los problemas que la importante presencia estatal en las distribuidoras producía, especialmente en la falta de garantías del pago de la energía entregada por las generadoras.

Caracterización Ocupacional del Sector Eléctrico 34

Figura 4. Estructura del Mercado Eléctrico en Colombia

Fuente: MEM 2001 modificado La CREG, definió los alcances de este mercado y estableció dos grandes espacios para realizar las transacciones mayoristas: 1.2.1 Mercado de Energía Mayorista (MEM) En el que participan como compradores y vendedores los agentes autorizados por la Ley para desarrollar actividades económicas

Caracterización Ocupacional del Sector Eléctrico 35

propias de la industria eléctrica, como la generación, la comercialización mayorista y el transporte mayorista. El Sistema de Transmisión Nacional –STN tienen libre acceso todos los agentes, está operado por el Centro Nacional de Despacho -CND-; esto les permite realizar transacciones entre sí mediante el pago de los cargos por conexión y uso de la red. Este mercado se divide a su vez en dos segmentos: el Mercado de Contratos a Término o Mercado de Largo Plazo y la Bolsa de Energía o Mercado de Corto Plazo (Spot), que establece el programa horario de generación y el precio de bolsa para las transacciones de energía a partir de las ofertas de precio y de la declaratoria de disponibilidad de cada recurso. El precio de la bolsa junto con los contratos a largo plazo son la base para realizar la liquidación de los intercambios comerciales entre agentes. Los contratos a largo plazo son acuerdos comerciales para la compra - venta de energía entre generadores y comercializadores, con el fin de atender parcial o totalmente la demanda del comercializador o sus procesos de intermediación comercial, y para el cubrimiento del riesgo de los generadores y comercializadores en sus contratos o en su gestión. 1.2.2 Mercado Libre (ML) En el que participan como compradores los grandes consumidores y como vendedores los comercializadores de electricidad. El MEM se realiza físicamente en el Sistema de Transmisión Nacional -STN- (red de 220 kV y 500 kV). El producto entregado es homogéneo, el precio es determinado horariamente por el proceso de ofertas realizado por los generadores y utiliza la metodología de precio marginal del sistema. Este modo de operación consiste en ordenar las ofertas de precios del menor al mayor. El precio marginal lo determina el último recurso ofertado que se requiere para atender la demanda real del sistema en cada hora. 1.3 ASPECTOS INSTITUCIONALES El entorno institucional del Sector Eléctrico ha pasado de ser un sector netamente oficial a contar con la participación de agentes privados en todas las actividades, desde la generación hasta la atención al usuario final A 2001, el patrimonio agregado de las 72 empresas ascendió a $ 30,875.480 millones.

Caracterización Ocupacional del Sector Eléctrico 36

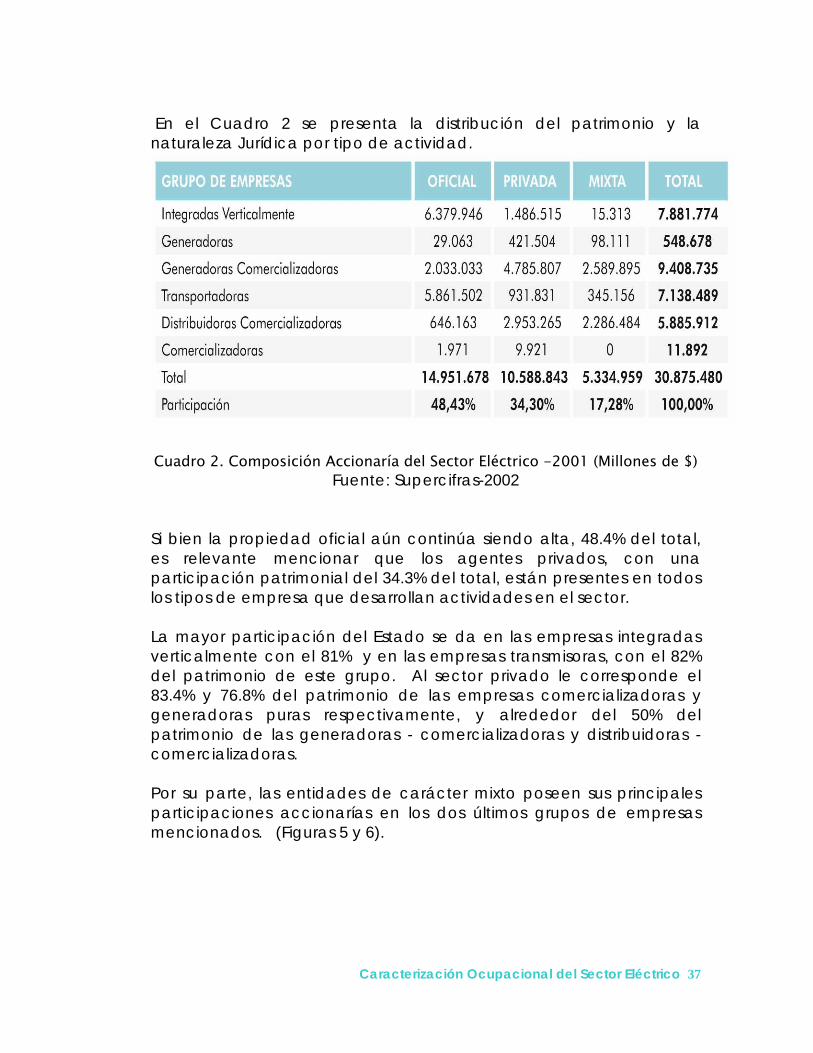

En el Cuadro 2 se presenta la distribución del patrimonio y la naturaleza Jurídica por tipo de actividad.

Cuadro 2. Composición Accionaría del Sector Eléctrico -2001 (Millones de $) Fuente: Supercifras-2002

Si bien la propiedad oficial aún continúa siendo alta, 48.4% del total, es relevante mencionar que los agentes privados, con una participación patrimonial del 34.3% del total, están presentes en todos los tipos de empresa que desarrollan actividades en el sector. La mayor participación del Estado se da en las empresas integradas verticalmente con el 81% y en las empresas transmisoras, con el 82% del patrimonio de este grupo. Al sector privado le corresponde el 83.4% y 76.8% del patrimonio de las empresas comercializadoras y generadoras puras respectivamente, y alrededor del 50% del patrimonio de las generadoras - comercializadoras y distribuidoras - comercializadoras. Por su parte, las entidades de carácter mixto poseen sus principales participaciones accionarías en los dos últimos grupos de empresas mencionados. (Figuras 5 y 6).

Caracterización Ocupacional del Sector Eléctrico 37

Figura 5. Composición de la participación estatal en el 2001

Fuente: Supercifras 2002

Figura 6. Composición de las empresas por actividad en el 2001 Fuente: Supercifras 2002

Cabe anotar que la única empresa comercializadora en la que el Estado tiene participación es DICEL, en la cual el municipio de Palmira posee el 40% de las acciones.

Caracterización Ocupacional del Sector Eléctrico 38

Por otra parte, es apenas obvio que el incremento de la intervención de los agentes privados en el sector ha llevado a que las empresas oficiales se conviertan en empresas de carácter mixto o privado según la participación accionaría, de acuerdo con lo establecido en el Código de Comercio. Las 72 empresas analizadas para el 2001 se clasifican según su naturaleza jurídica en 6 oficiales, 23 mixtas y 43 privadas. Las seis empresas de carácter oficial son EPM, EMCALI, EADE, EEP, ENELAR y EMCARTAGO. Mientras en el 2000 las empresas oficiales representaban el 10% del total de la muestra, en el 2001 este porcentaje disminuyó al 8%. A su vez, las empresas de naturaleza jurídica privada aumentaron del 58% al 60% su representación en la muestra considerada, indicando el interés de los agentes privados en el Sector Eléctrico. Participan en el grupo de privados, no sólo compañías internacionales especializadas en el sector, o en inversionistas estratégicos, sino también empresas nacionales y personas naturales. Por su parte, las empresas de naturaleza jurídica mixta corresponden al 32% del total de las 72 empresas. 1.4 GREMIOS Y ASOCIACIONES RELACIONADAS CON EL SECTOR Los gremios y asociaciones más representativos del sector son: Asociación Nacional de Empresas de Servicios Públicos Domiciliarios y Actividades complementarias e inherentes ANDESCO. Creada en 1995, ANDESCO será el referente para los actores del sector, dentro de la pluralidad de sus afiliadas, en busca del fortalecimiento y mejoramiento del modelo empresarial de prestación de los servicios públicos y actividades complementarias, con el fin de elevar la calidad de vida de todos los colombianos. Esto se logrará con fundamento en su reconocida capacidad técnica, responsabilidad social y ambiental, efectiva comunicación y promoción de la participación ciudadana, trascendiendo al ámbito internacional Asociación Colombiana de Generadores de Energía ACOLGEN creada en el 1997, es una organización gremial, sin ánimo de lucro, y ajena a cuestiones de orden político. Está conformada por 21 empresas de generación de energía eléctrica, que en conjunto representan el 95% de la capacidad eléctrica instalada en Colombia.

Caracterización Ocupacional del Sector Eléctrico 39

Fue constituida en diciembre 12 de 1997. La Asociación está abierta a todas las empresas de generación que compartan sus objetivos y fines y que estén dispuestas a promover la libre y sana competencia en el mercado mayorista de electricidad. La asociación tiene como objeto defender los intereses de los asociados y llevar su vocería ante el Gobierno y otras entidades públicas y privadas. La Asociación Colombiana de Distribuidores de Energía Eléctrica ASOCODIS, creada en 1999, es una entidad sin ánimo de lucro, que congrega a las empresas distribuidoras y comercializadoras de energía eléctrica que atiende usuarios regulados y no regulados a lo largo y ancho del país. Asociación Colombiana de Comercializadores de Energía ACCE. Creada 1999 como entidad sin ánimo de lucro, la Asociación tendrá como finalidad en el desarrollo de sus actividades: Promover la libre y sana competencia y el desarrollo del mercado del Sector Eléctrico Colombiano. Estudiar permanentemente el desarrollo de los marcos legal y regulatorio del Sector Eléctrico, su impacto para la actividad de comercialización independiente y sus implicaciones en los diferentes campos (económico, social, financiero, de mercado, etc.), y hacerlas conocer de las autoridades del sector y la opinión pública en general. Proveer la defensa de los intereses de los comercializadores. La Confederación colombiana de Consumidores COCO, es un espacio jurídico adscrito al Ministerio de Desarrollo Económico y a la Superintendencia de Industria y Comercio. Busca el beneficio de la comunidad a través de la equidad entre el productor y el consumidor. Ofrece los siguientes servicios: apoyo al consumidor, asesorías jurídicas, control de la calidad y las tarifas de los servicios públicos.

Asociación Colombiana de Ingenieros Electricistas Mecánicos y afines ACIEM trabaja por el crecimiento integral del Ingeniero y el desarrollo tecnológico y profesional, a través del ejercicio idóneo y competente de todas las especialidades de la Ingeniería, con el fin de contribuir al bienestar de la comunidad y a la toma de decisiones de trascendencia nacional para el beneficio del país.

El Consejo Nacional de Técnicos Electricistas CONTE, es la entidad de Inspección y vigilancia de la profesión de técnico electricista en el territorio Colombiano, creada en 1990, cumple funciones de

Caracterización Ocupacional del Sector Eléctrico 40

autoridad administrativa y expide por delegación del Ministerio de Minas y Energía, las matrículas profesionales para el ejercicio legal de la profesión. Objetivos: Tramitar la expedición de matrícula de los técnicos electricistas, velar por que se cumpla las disposiciones sobre el ejercicio de la profesión de técnico electricista, contribuir con el desarrollo científico, profesional y humano de los técnicos electricistas, de acuerdo con los postulados legales vigentes Mesa del Sector Eléctrico MESEC, la Mesa opera mediante equipos técnicos, conformados por expertos, con conocimientos, experiencia y dominio de los procesos productivos, formas de organización del trabajo y de las ocupaciones de los trabajadores del Sector Eléctrico. Los productos de las Mesas Sectoriales y del equipo técnico son: estudio de caracterización ocupacional, mapa funcional, normas de competencia laboral y titulaciones para cada subárea de desempeño. Sindicato de Trabajadores de la Electricidad de Colombia SINTRAELECOL, nace en 1975. Constituyese una organización sindical mixta, de primer grado y de rama de industria que actuará de conformidad con la Constitución Nacional, los convenios y recomendaciones de la Organización Internacional del Trabajo, las leyes que los aprueben, el Código Sustantivo del Trabajo y sus estatutos. La organización sindical trabaja para solucionar y sacar adelante problemas que aquejan a los trabajadores y su entorno familiar, a la vez armonizar las relaciones Obreros Patronales logrando una mejor armonía laboral. La Corporación Centro de Investigación y Desarrollo Tecnológico del Sector Eléctrico -CIDET- creada en 1995, es una asociación de derecho privado, sin ánimo de lucro, con participación mixta de personas jurídicas y naturales del sector público y privado nacionales. Su objeto es construir competencias que contribuyan a la competitividad y la capacidad de inserción del Sector Eléctrico Colombiano en el ámbito internacional, siendo el articulador y gestor de proyectos entre la industria, la academia, las empresas y las entidades del sector, mediante las siguientes líneas de acción estratégicas: soporte a la calidad y competitividad del sector, desarrollo de tecnologías de gestión, estudio de políticas públicas y desarrollo tecnológico y sectorial. Los asociados del CIDET se han afiliado para impulsar y fomentar el desarrollo de las empresas del Sector Eléctrico mediante la promoción de la investigación, la

Caracterización Ocupacional del Sector Eléctrico 41

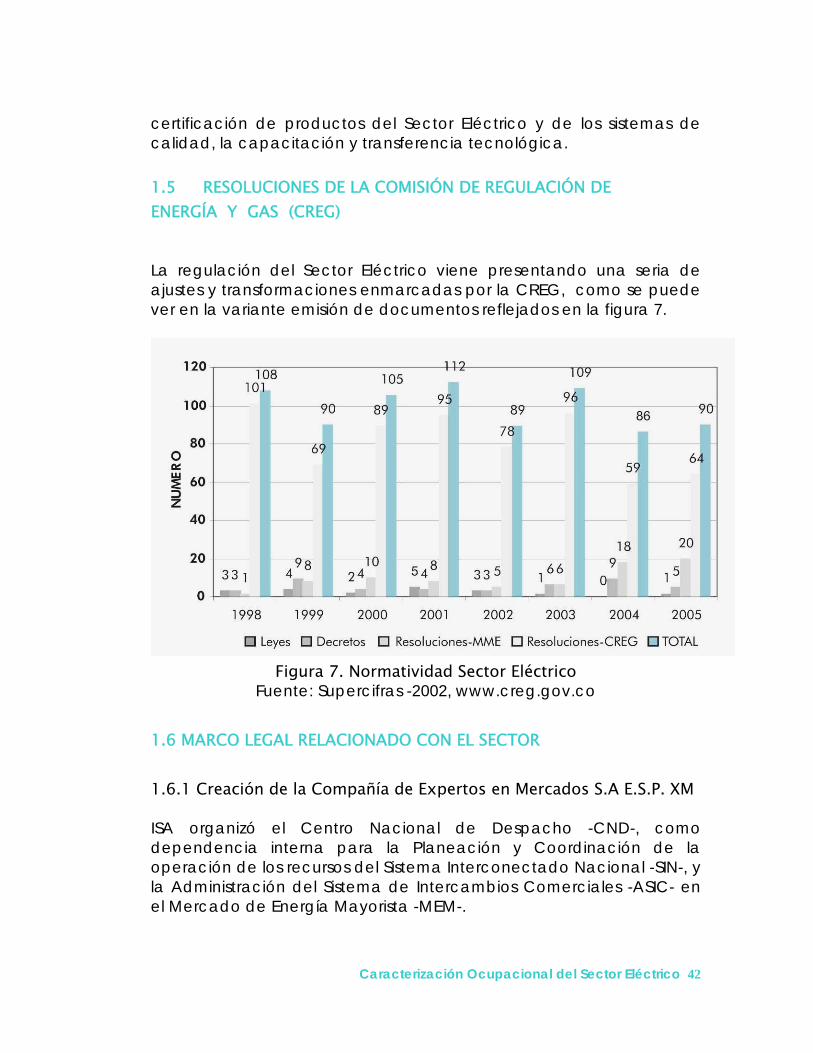

certificación de productos del Sector Eléctrico y de los sistemas de calidad, la capacitación y transferencia tecnológica. 1.5 RESOLUCIONES DE LA COMISIÓN DE REGULACIÓN DE ENERGÍA Y GAS (CREG) La regulación del Sector Eléctrico viene presentando una seria de ajustes y transformaciones enmarcadas por la CREG, como se puede ver en la variante emisión de documentos reflejados en la figura 7.

Figura 7. Normatividad Sector Eléctrico

Fuente: Supercifras -2002, www.creg.gov.co 1.6 MARCO LEGAL RELACIONADO CON EL SECTOR 1.6.1 Creación de la Compañía de Expertos en Mercados S.A E.S.P. XM ISA organizó el Centro Nacional de Despacho -CND-, como dependencia interna para la Planeación y Coordinación de la operación de los recursos del Sistema Interconectado Nacional -SIN-, y la Administración del Sistema de Intercambios Comerciales -ASIC- en el Mercado de Energía Mayorista -MEM-.

Caracterización Ocupacional del Sector Eléctrico 42

Continuando con el proceso de reestructuración, y como parte de las actividades a desarrollar por ISA, en 1995 entró a operar la Bolsa de Energía, la cual ha permitido, ofrecerles a los colombianos energía más económica y confiable, lo que ha incidido positivamente en la calidad de vida de la población. Por su parte, el Gobierno Nacional, también cumpliendo con lo estipulado en la Ley 142, expidió el Decreto 848 del 28 de marzo de 2005, el cual autoriza a ISA a crear una Sociedad Anónima como Empresa de Servicios Públicos Mixta, del orden nacional, de carácter comercial, sometida al régimen establecido en las Leyes 142 y 143 y en las normas de derecho privado. La empresa tendrá dentro de su objeto social ejercer las funciones asignadas al CND (Centro Nacional de Despacho), al ASIC (Administrador del Sistema de Intercambios Comerciales), y al LAC (Liquidación y Administración de Cuentas de los Cargos por Uso de las Redes del Sistema Interconectado Nacional). Esta nueva empresa, se creó oficialmente como filial del grupo ISA el pasado 1 de septiembre de 2005; posee ventajas competitivas tales como: conocimiento basado en el aprendizaje permanente, recursos tecnológicos, y amplia experiencia práctica para mantener en alto nivel la dinámica del mercado y su evolución en la industria. La innovación será el propósito diario de XM Los Expertos en Mercados, y su cumplimiento se traducirá en la creación de soluciones que se adapten con facilidad a las necesidades del mercado y a las exigencias de la regulación, lo que posibilitará la prestación de un servicio de alta calidad y la consolidación de relaciones comerciales a largo plazo con los agentes. 1.6.2 Mercado Mayorista 1.6.2.1 Creación de los Contratos Virtuales. Regulación (007, 055 de 2004 y 31 de 2005) sobre las características y el funcionamiento de un mecanismo de contratación de largo plazo, con contratos estandarizados y anónimos, utilizando instrumentos financieros y la implementación de un mercado de opciones y futuros para el Sector Eléctrico tiene por objeto contar con un mecanismo eficiente de formación de precios, e incrementar la liquidez y transparencia en el Mercado Energía de Energía Mayorista. Por su parte ISA, en su calidad de administrador del Sistema Electrónico de Contratos SEC, ha adelantado el desarrollo de la plataforma computacional.

Caracterización Ocupacional del Sector Eléctrico 43

1.6.2.2 Determinar el Nuevo Cargo por Capacidad. De conformidad con las disposiciones contenidas en la Ley 143 de 1994, la CREG en 1996 estableció el Cargo por Capacidad en el Mercado de Energía Mayorista, el cual a su vencimiento en el 2006 habrá distribuido a los generadores que brindan confiabilidad al sistema un monto aproximado de US$5.000 millones. Con la circular 027-2006, la CREG puso a discusión de los agentes del mercado y terceros interesados, la nueva propuesta de Cargo por Capacidad denominado Cargo por Confiabilidad. La propuesta tiene por objeto introducir elementos de mercado dentro de la asignación del cargo, logrando un proceso mucho más eficiente y transparente tanto para el usuario como para los generadores. 1.6.2.3 Energía Eólica. EPM inicia el ciclo de generación con energía eólica y se transan los siguientes documentos, Conceptos CREG 2005 CO53111, CREG 2005 CO53688, CREG 2002 CO22228, MMECREG 2228-02, Leyes 2001 y Ley 697 de 2001 1.6.2.4 Complementación de la Armonización de Marcos Regulatorios entre países para contar con transacciones internacionales de Electricidad. Se mantuvo un trabajo permanente con los reguladores de la Comunidad Andina dentro del Grupo de Trabajo de Organismos Reguladores - GTOR conformado para este efecto. Así mismo, se inició el trabajo de armonización regulatoria con Panamá, dirigida a que en el mediano plazo se logre la integración entre Centro América y la CAN. Se desarrollaron y ejecutaron cronogramas de trabajo conjuntos para el desarrollo de temas que permitan la expedición de la reglamentación complementaria de las Transacciones Internacionales de Electricidad – TIES (CREG 14 de 2004). Se adoptó el reglamento de transacciones entre Ecuador y Perú que permitirá que muy pronto las transacciones se realicen entre más de dos países. Para este efecto se avanzó en la armonización de la reglamentación entre Colombia-Ecuador-Perú. 1.6.2.5 Oferta de Precios en Bolsa de Energía de enlaces internacionales que no son parte de un Mercado Regulatoriamente

Caracterización Ocupacional del Sector Eléctrico 44

Integrado. Mediante la Resolución CREG 023 de 2005 se modificaron las condiciones de oferta de precios en la Bolsa de Energía, al establecer que los enlaces internacionales que participen en el Mercado de Energía Mayorista podrán hacer ofertas horarias de precio. En general, de conformidad con la Resolución CREG 026 de 2001, para el Despacho Económico Horario, las empresas generadoras deben informar diariamente al CND antes de las 08:00 horas, una única oferta de precio para las 24 horas (expresada en valores enteros de $/MWh) por cada recurso de generación. Se ha exceptuado de esta condición la oferta de los enlaces internacionales que no son parte de un mercado regulatoriamente integrado, tendiendo en cuenta que la formación de precios de oferta de un sistema internacional, se hace de forma horaria y ello justifica su presentación en la misma forma. 1.6.2.6 Tratamiento de Áreas Eléctricamente Deficitarias. A través de la Resolución CREG 003 de 2005 se puso en consideración de los usuarios, agentes y terceros interesados, una propuesta para modificar y adicionar los Artículos 1 y 12 de la Resolución CREG 119 de 1998, con el fin de determinar el tratamiento regulatorio de una situación de emergencia suscitada por el déficit de electricidad que puede presentar un área del SIN, permitiendo participar transitoriamente en el mercado mayorista de electricidad a agentes no vinculados al SIN en condiciones económicas que incentiven dicha participación. 1.6.2.7 Flujo de Potencia Reactiva. Mediante la Resolución CREG 018 de 2005 se dispuso poner en consideración de los usuarios, agentes y terceros interesados, una propuesta que desarrolló la Comisión a partir de análisis internos y de estudios efectuados, para reglamentar la gestión del Flujo de Potencia Reactiva. En esta resolución se definen las obligaciones y responsabilidades de los agentes del SIN en la prestación de este servicio. 1.6.3 Transmisión Mediante la Resolución CREG 007 de 2005 se publicaron las bases sobre las cuales se establecerán las fórmulas tarifarias para el próximo período de remuneración de la transmisión, incluyendo un aparte relacionado con la conexión de generadores al STN. En este análisis

Caracterización Ocupacional del Sector Eléctrico 45

se identificaron varios aspectos que deberán ser objeto de estudio durante el año 2005: remuneración de costos de administración, operación y mantenimiento, valoración de unidades constructivas e identificación, tasa de retorno aplicable a la actividad y conexiones profundas y superficiales. 1.6.4 Distribución Mediante las Resoluciones CREG 053, 065, 070 de 2004 y 005 de 2005, se ajustaron las tarifas para la remuneración de la actividad de distribución de energía eléctrica desarrollada por la EPSA, CODENSA, EADE y ELECTROHUILA respectivamente. Se consolida así el esquema de remuneración que garantiza la sostenibilidad y viabilidad financiera de las empresas, en condiciones de eficiencia y calidad. Se adelantaron estudios que sirven de base para la expedición de las normas sobre calidad del servicio de energía eléctrica que deben recibir los usuarios. A través de las Resoluciones CREG 052 y 083 de 2004, se puso a consideración de los agentes y terceros interesados la metodología para el cálculo de los indicadores de calidad del servicio (duración y frecuencia de las interrupciones) y la propuesta regulatoria sobre las características e indicadores de la calidad de la potencia eléctrica respectivamente. Por otra parte, la Resolución CREG 084 de 2004 estableció las precisiones y aclaraciones de las reglas contenidas en la Resolución CREG 122 de 2003 para clasificar y registrar una frontera embebida. Lo anterior permite que, en los casos en que un Operador de Red no pueda atender la demanda de un usuario determinado ya sea por razones técnicas de sus redes o por las altas inversiones requeridas, este usuario pueda obtener el servicio de energía eléctrica a través de los activos eléctricos de propiedad de un usuario no regulado que así se lo permita. Se logra con esto aprovechar la infraestructura de este último en beneficio de usuarios a quienes atenderlos desde la red de uso de un operador de red, redundaría en inversiones ineficientes. 1.6.5 Comercialización al Usuario Final 1.6.5.1 Remuneración a la comercialización. Con el fin de establecer la remuneración a la actividad de comercialización, durante el 2004 la CREG adelantó un estudio con la firma USAene, el cual fue publicado para comentarios mediante Circulares 032 y 034 de diciembre de 2004.

Caracterización Ocupacional del Sector Eléctrico 46

Este estudio tenía como objetivo general el de identificar, analizar, y determinar los costos eficientes asociados con cada uno de los procesos que desarrolla una empresa de comercialización. Este estudio da elementos para el desarrollo de las fórmulas tarifarias para remunerar la actividad de comercialización, sujeta a las nuevas condiciones establecidas en la Ley 812 de 2003 y sus decretos reglamentarios. La CREG, en el contexto del Decreto 2696 de 2004, espera aprobar una propuesta de remuneración de la actividad que será discutida en el ámbito de audiencias públicas de agentes y terceros interesados. 1.6.5.2 Fórmula Tarifaria del Sistema Interconectado Nacional. En cuanto a la formula tarifaria, el Comité de Expertos adelantó el estudio de los comentarios realizados a la Resolución CREG 047 de 2002, lo que permitió que se aprobara la Resolución CREG-019 de 2005, publicada en el Diario Oficial 45891 del 26 de abril de 2005. La Comisión adoptará la decisión definitiva transcurrido un término mínimo de cuatro meses, contados a partir de la publicación de la resolución mencionada. Teniendo en cuenta lo aprobado en el Decreto 2696 de 2004, la CREG espera desarrollar las audiencias públicas, para lo cual remitirá a los gobernadores de los departamentos interconectados un documento sobre el alcance de la propuesta de la fórmula tarifaria, con el objeto de ser divulgado en su área de influencia. 1.6.5.3 Reglamento de Comercialización. La comercialización de electricidad es esencialmente un negocio de intermediación económica, similar a la comercialización de bienes y servicios que se producen en otros sectores económicos. Para este fin, el comercializador debe obtener y pagar por el suministro de la energía eléctrica y por los otros servicios necesarios para entregar la energía a sus clientes a través del SIN, y realizar el cobro y servicio al usuario final. En el desarrollo de la comercialización se han evidenciado conflictos entre agentes, algunos relacionados con presuntos abusos de posición dominante, que obligan a la CREG a definir claramente algunos procedimientos como los pagos de parte del comercializador por cargos por uso de la red local.

Caracterización Ocupacional del Sector Eléctrico 47

De otra parte, la Ley 142 de 1994 da la posibilidad al usuario de cambiar de prestador del servicio; durante este proceso se ha evidenciado que existen dificultades para realizar eficientemente este cambio, en razón a la falta de procedimientos claros. Lo anterior exige a la CREG regular las relaciones existentes entre los comercializadores y los otros agentes de la cadena, en especial con el operador de red. Con el Reglamento de Comercialización, se pretende dar solución a diferentes conflictos que se han anotado entre los agentes de la cadena. La Resolución definitiva se aprobará en el segundo semestre del 2005. 1.6.5.4 Modificación de la Resolución CREG-108 de 1997. La Resolución CREG-108 de 1997 señala los criterios generales sobre protección de los derechos de los usuarios de los servicios públicos domiciliarios de energía eléctrica y gas combustible por red física, en relación con la facturación, comercialización y demás asuntos relativos a la relación entre la empresa y el usuario. Durante los últimos siete años, tanto los tribunales administrativos como las altas cortes han desarrollado jurisprudencia sobre la relación empresa-usuario, lo que obliga a que la CREG revise la resolución mencionada. Con el objetivo de modificar esta resolución, la CREG viene realizando un trabajo previo con la Superintendencia de Servicios Públicos para acoger la experiencia que ha tenido esta entidad en su relación con los usuarios del país. Así mismo, se ha solicitado tanto a las empresas como a los usuarios, presentar inquietudes y sugerencias de modificación. 1.6.5.5 Sistema Prepago. En concordancia con lo establecido en el Decreto 3735 de 2003, la CREG aprobó mediante Resolución 096 de 2004, disposiciones sobre el sistema de comercialización prepago, lo que permite implantar dicho esquema para los usuarios del servicio de energía eléctrica y gas combustible. 1.6.5.6 Código de Medida. Como se señaló anteriormente, la Ley 142 de 1994 le dio la posibilidad al usuario de cambiar de comercializador de energía. Hoy, para poder trasladarse de prestador, el usuario debe comprar un equipo de medida especializado que tiene un costo superior a $3 millones. Teniendo en cuenta su función de promocionar la competencia, la CREG viene desarrollando una metodología que

Caracterización Ocupacional del Sector Eléctrico 48

permitiría que los usuarios cambien de comercializador sin tener que remplazar su medidor. La modificación del Código de Medida, que forma parte del Reglamento de Operación (Resolución CREG 025 de 1995), contiene una metodología para que el usuario pueda cambiar de prestador sin ninguna barrera tecnológica.

Caracterización Ocupacional del Sector Eléctrico 49

Caracterización Ocupacional del Sector Eléctrico 50

2.1 CARACTERIZACIÓN FÍSICA DEL SISTEMA INTERCONECTADO NACIONAL La caracterización física de la infraestructura perteneciente al Sistema Interconectado Nacional (SIN) se realiza de acuerdo con la segmentación vigente del mercado eléctrico colombiano: Generación, Transmisión, Distribución y Comercialización.

2.1.1 Caracterización Física de la Generación Los Tipos de plantas de generación en Colombia se clasifican en Centrales hidroeléctricas (embalse, filo de agua, minicentral), térmica (carbón, gas, fuel oil, cogeneradores, etc.) y Eólica. Aunque en el mundo existen otros tipos de plantas (geotérmica, solar, marítimas y nucleares), éstas últimas aún no existen en el país a excepción de las solares en desarrollo menor. La composición por tipo se incluye en figura 6. La capacidad efectiva neta del SIN (plantas despachadas y no despachadas centralmente) a diciembre 31 de 2005 alcanzó un valor de 13,348.44 MW. El 96.53% corresponde a plantas despachadas centralmente y el 3.47% a plantas no despachadas centralmente.

Figura 8. Composición de las Fuentes Energéticas del SIN

Fuente: XM 2005

Caracterización Ocupacional del Sector Eléctrico 51

El objetivo que se trazó el país a principios de los 90´s de cambiar la relación hidrotérmica del sistema (80/20), con el fin de disminuir la vulnerabilidad (la cual se relaciona con el hecho de que el país cuenta con un solo embalse de regulación multianual (El Peñol–Guatapé, con capacidad para almacenar reservas por más de un año) del Sector Eléctrico ante la presencia de fenómenos climatológicos como el ENOS (Fenómeno de El Niño/Oscilación Sur), se cumplió, ya que transcurridos cerca de quince (15) años de la definición de esta política, la relación hidrotérmica actual es de (64/35). Se destaca que por primera vez en la historia del país se incorpora generación eólica al SIN, lo cual sucedió con la entrada en operación, en abril de 2004, de la Central Jepirachi en la Guajira con 19,5 MW. Este cambio en la composición del parque de generación ha permitido superar exitosamente las hidrologías secas asociadas con la presencia del Fenómeno de El Niño/Oscilación Sur de los bienios 1997-1998 y 2002-2003. No obstante la tendencia en esta política pareciera estar sufriendo un cambio, ya que nuevamente se están planteando planes de expansión de la capacidad instalada marcadamente hidroeléctricos. Proyectos de este tipo como Porce 3 de 660 MW (EEPPM), Hidrosogamoso de 900 MW, (HIDROSOGAMOSO .S.A), e Ituango de 2.000 MW (HIDROELECTRICA PESCADERO ITUANGO S.A.), ya están definidos, o en etapa de definición.

Cuadro 3. Evolución de la capacidad

Fuente: ISA

Caracterización Ocupacional del Sector Eléctrico 52

La disponibilidad total promedio día de las plantas del SIN despachadas centralmente en el año 2005, fue de 11.884 MW, correspondiente al 89% de la capacidad instalada bruta. Con seis (6) plantas de generación, cinco (5) hidráulicas (San Carlos 6065 GWh, Guavio 5723GWh, Chivor 4185GWh, Pagua 3313GWh y Guatapé 3097GWh) y una (1) térmica (Tebsa 4024GWh), se abasteció el 52.36% de la demanda total de energía del SIN. Nuevamente se pone de manifiesto la vulnerabilidad del Sistema ante sequías extremas. En épocas de hidrología crítica los grandes embalses ven reducidos los aportes de los caudales de los ríos que los alimentan, reduciendo consecuentemente su aporte al cubrimiento de la demanda nacional. Esta reducción de participación del parque hidráulico debe ser absorbida por el parque térmico, que tiene que estar en óptimas condiciones para esta exigencia máxima eventual. Como se muestra en la figura 9 las plantas de generación de seis (6) empresas, representan el 80.32% de la capacidad total instalada del Sistema1.

Figura 9. Composición de la capacidad instalada - SIN Fuente: UPME 2005

1 EMGESA y BETANIA pertenecen al mismo Grupo Empresarial Fuente: ISA

Caracterización Ocupacional del Sector Eléctrico 53