capital económico - josé carlos sánchez

TRANSCRIPT

Capital económico y administración de riesgoJosé Carlos Sánchez

20/05/2010

M2gR :Servicio de Modelos y Metodologías para la Gest ión del riesgo

2

� Características del negocio bancario� Medidas adecuadas del riesgo� Formulación del modelo� Análisis de sensibilidad� Resultados portafolio Junio 2009� Conclusiones

Agenda

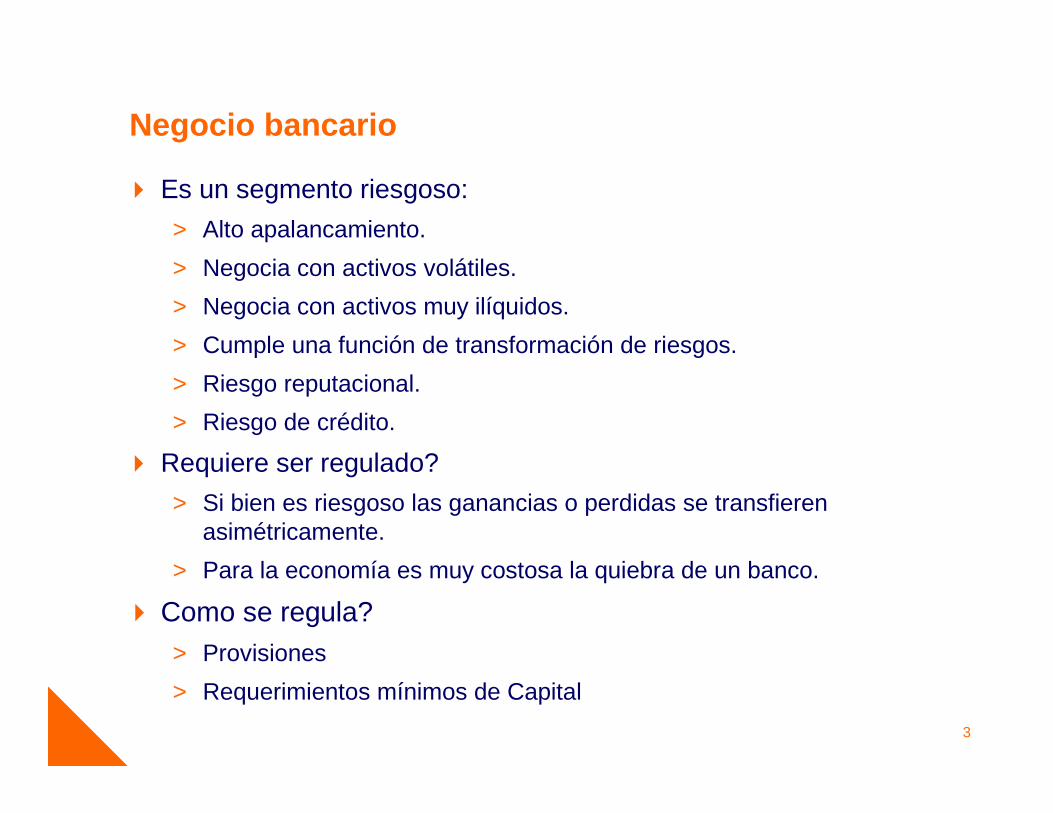

Negocio bancario

� Es un segmento riesgoso:

> Alto apalancamiento.

> Negocia con activos volátiles.

> Negocia con activos muy ilíquidos.

> Cumple una función de transformación de riesgos.

> Riesgo reputacional.

> Riesgo de crédito.

� Requiere ser regulado?

> Si bien es riesgoso las ganancias o perdidas se transfieren asimétricamente.

> Para la economía es muy costosa la quiebra de un banco.

� Como se regula?> Provisiones

> Requerimientos mínimos de Capital

3

Medidas adecuadas del riesgo (I)� Riesgo de Crédito: La posibilidad de generar “perdidas” producto del

“impago” de una contraparte.� Cada vez que ocurre un impago:

Perdida i =Deuda i*(1- Recuperación i)

Perdida=Σ (Deuda i*(1- Recuperación i))

E(Perdida i )=PD i*(Deuda i*(1- Recuperación i))

Perdida esperada=E(Perdida)= Σ PD i*(Deuda i*(1- Recuperación i))Es el monto con una mayor probabilidad de ocurrencia, es ideal para

alinear la rentabilidad al riesgo de crédito.

4

Perdida esperada

Perdida

Pr

Medidas adecuadas del riesgo (II)� La perdida esperada solo cubriría aproximadamente un poco mas del

50% de las perdidas posibles.

� Existe una alta probabilidad de que quiebre.� Se necesita una medida que permita cubrir un bloque aun mayor de las

perdidas:F(Perdida i <=PNES)=99.9x%

Perdida no esperada es el monto que cumple con la condiciona anterior .

Como medida de solvencia, indica en que proporción de los eventos posibles la institución tendrá suficientes recursos para salir airosa.

5

Perdida Esperada

Perdida

Pr

Perdida NO Esperada

Provisiones Capital

1-99.9x%

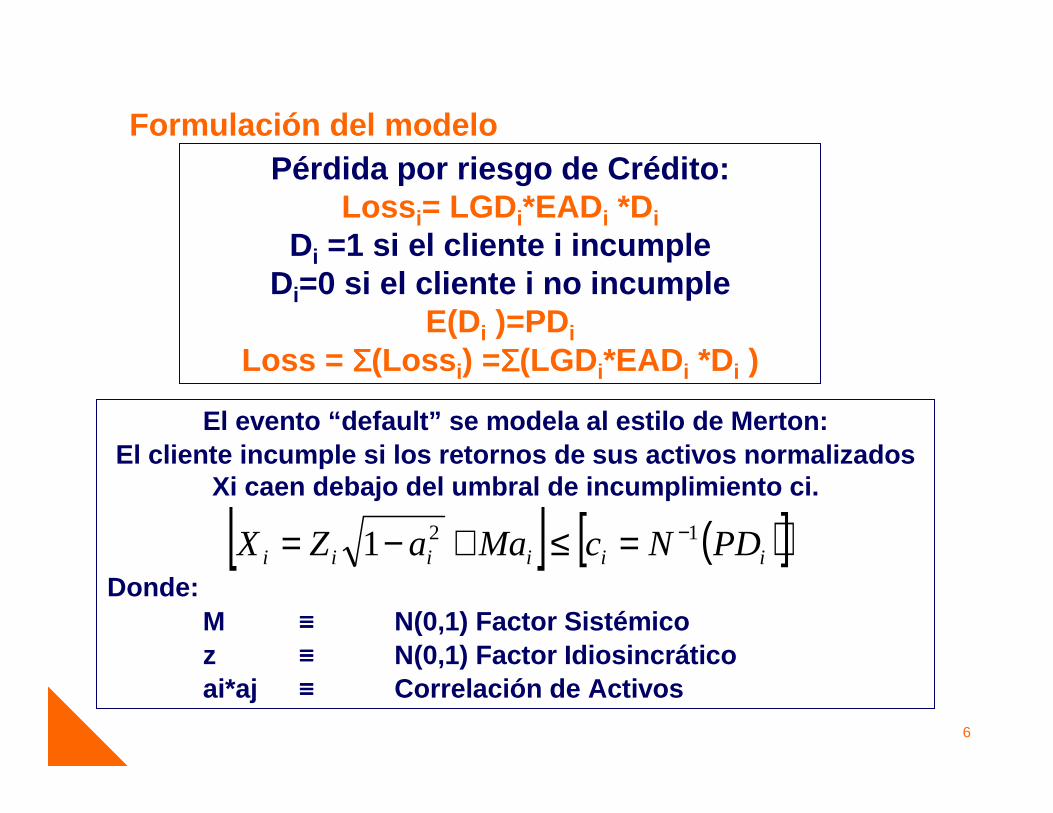

Pérdida por riesgo de Crédito:Loss i= LGD i*EAD i *Di

Di =1 si el cliente i incumpleDi=0 si el cliente i no incumple

E(Di )=PDiLoss = ΣΣΣΣ(Loss i) =ΣΣΣΣ(LGD i*EAD i *Di )

El evento “default” se modela al estilo de Merton:El cliente incumple si los retornos de sus activos normalizados

Xi caen debajo del umbral de incumplimiento ci.

Donde:M ≡≡≡≡ N(0,1) Factor Sistémicoz ≡≡≡≡ N(0,1) Factor Idiosincráticoai*aj ≡≡≡≡ Correlación de Activos

[ ] ( )[ ]iiiiii PDNcMaaZX 121 −=≤+−=

Formulación del modelo

6

0.0

0.1

0.2

Expected loss Unexpected loss

Provisiones Capital

Nivel deConfianza αααα

Frecuencia %

VaR

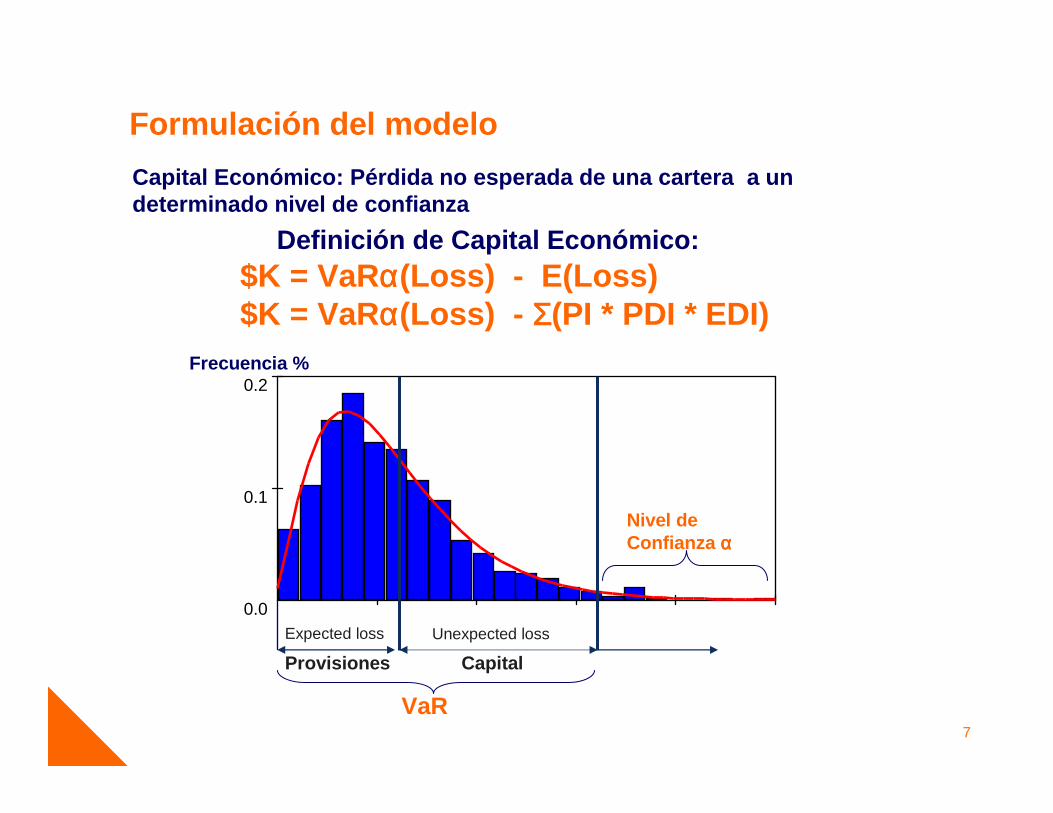

Definición de Capital Económico:$K = VaRαααα(Loss) - E(Loss)$K = VaRαααα(Loss) - ΣΣΣΣ(PI * PDI * EDI)

Formulación del modelo

7

Capital Económico: Pérdida no esperada de una carte ra a un determinado nivel de confianza

1. Determinar:a) PI, PDI, EDI

b) M, se fija horizonte de simulación a X añosc) Definir la correlación de pérdidas vs factores macro: Usual es obtenerla a

partir de correlaciones de activos (supuesto IRB) o de retornos de activos

2. Para calcular el VaRαααα(Loss)a) Mediante simulación:

i. Calcular la Pérdida = PDI * EDI, por evento de default,

ii. Se encuentra el cuantil αiii. Se requieren por lo menos 30 000 simulaciones. (Dependiendo del

software entre 1 y dos minutos)b) Analíticamente: Trabajos teóricos menos restrictivos que la formula IRB.

(Gordy, Tasche, Phyntkin, etc)

i. Haciendo supuestos se puede modelar la Función de Probabilidad acumulada de las perdidas.

ii. Y a partir de la CDF se despeja el cuantil α de la función de pérdidas.

Formulación del modeloComponentes de los Modelos de Capital EconómicoCargas de capital a nivel portafolio

8

A nivel individual, se requiere calcular el capital adicional que se incurre por un determinado Crédito.

1. Mediante simulación:i. Capital marginal = VaR(Portafolio)-VaR(Portafolio-1)

ii. Se puede tener calculado el VaR( Portafolio) y solo cada vez calcular el VaR( Portafolio-1) , pero esta diferencia requiere por lo menos 100 000 simulaciones.

iii. Se requiere alternativas menos costosas.

2. Analíticamente:i. La carga de capital es el cambio en el VaR ante un cambio en el tamaño del

portafolio.

Formulación del modeloComponentes de los Modelos de Capital EconómicoCargas de capital a nivel individual

( )( )

∑

n

LGDEDId

LossdVaR

1

*

α

9

Options, Futures, and Other Derivatives 6th Edition, Copyright © John C. Hull 2005

Formulación del modelo:AnalíticamenteModelo unifactorial con correlación

�La correlacion entre xi y xj es aiaj

�La i’ecima empresa incumplirá hasta el momento Tsi xi < N-1[PDi] o

�La probabilidad de esto es

2

1

1

])([

i

iii

a

MaTQNZ

−−<

−

iiii ZaMax 21−+=

[ ]

−−=

−

2

1

1

)()(

i

iii

a

MaTQNNMTPD

10

Formulación del modelo:Analíticamente Cálculo del VaR a partir del modelo unifactorial

�Consideremos un portafolio de créditos muy grande y perfectamente granular, donde cada uno tiene una probabilidad de incumplir hasta el momento T de PD. Suponga que la correlación entre 2 clientes son ρ por lo tanto todas las ai son

�Estamos X% seguros que M es menor que N-1(1−X) = −N-1(X)

�Por lo tanto el VaR de la probabilidad seria:

[ ]

−+

=−−

ρρ

1

)(),(

11 XNPDNNTXV

ρ

Options, Futures, and Other Derivatives 6th Edition, Copyright © John C. Hull 2005

11

Formulación del modelo:Analíticamente Perdida No Esperada

� Esta es la formula de basilea

Options, Futures, and Other Derivatives 6th Edition, Copyright © John C. Hull 2005

[ ]LGDEAD

NPDNNTPNES **

1

)999.0(),999.0(

11

−+

=−−

ρρ

12

13

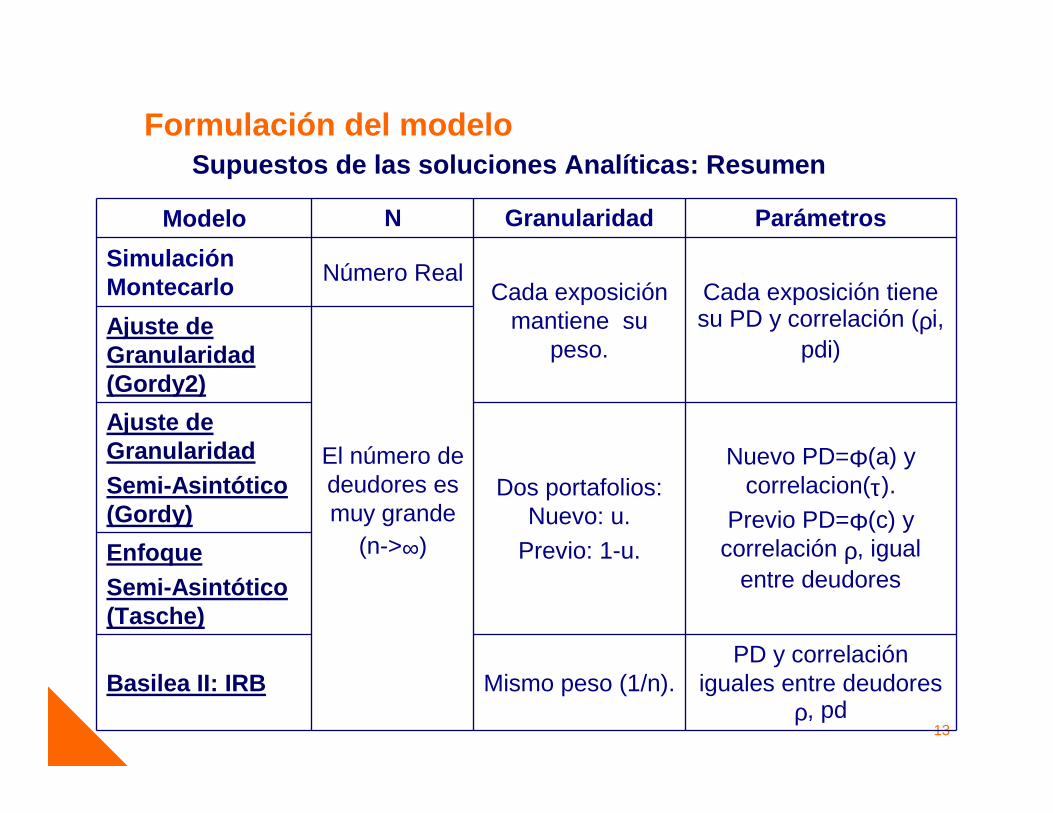

Modelo N Granularidad Parámetros

Simulación Montecarlo

Número RealCada exposición

mantiene su peso.

Cada exposición tiene su PD y correlación (ρi,

pdi)Ajuste de Granularidad (Gordy2)

El número de deudores es muy grande

(n->∞)

Ajuste de Granularidad Semi-Asintótico (Gordy)

Dos portafolios: Nuevo: u.

Previo: 1-u.

Nuevo PD=Φ(a) y correlacion(τ).

Previo PD=Φ(c) y correlación ρ, igual

entre deudoresEnfoque Semi-Asintótico (Tasche)

Basilea II: IRB Mismo peso (1/n).PD y correlación

iguales entre deudores ρ, pd

Formulación del modeloSupuestos de las soluciones Analíticas: Resumen

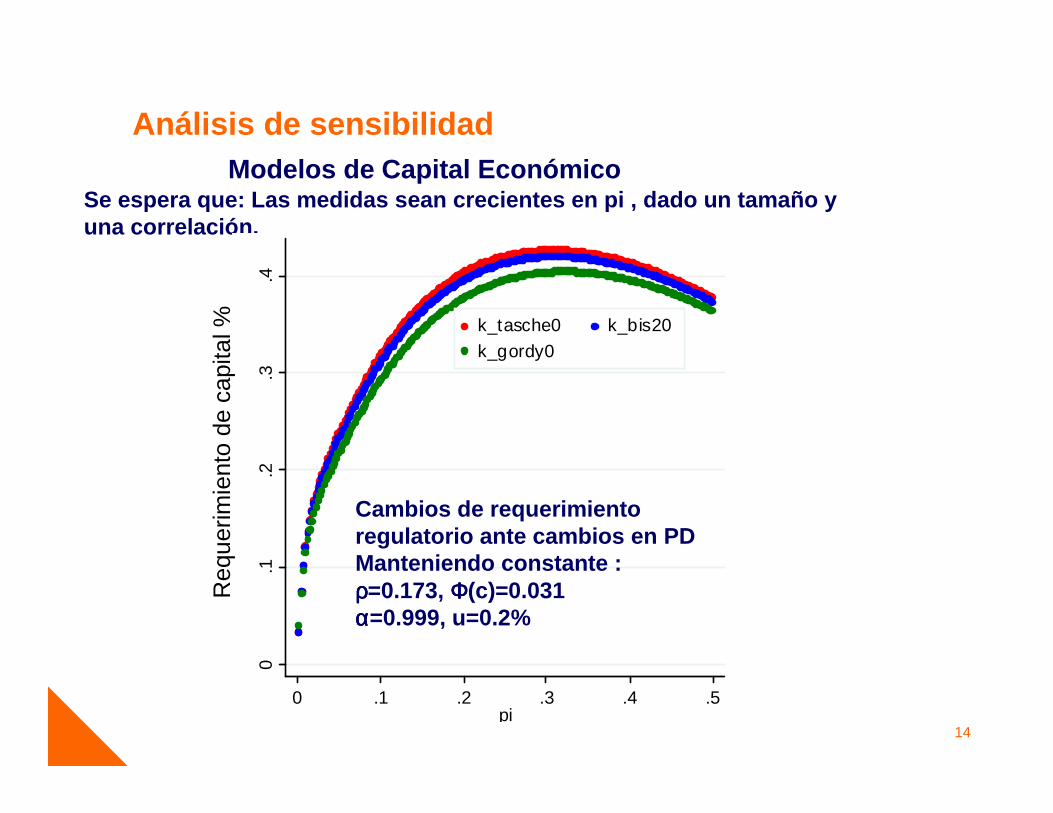

Análisis de sensibilidadModelos de Capital Económico

Se espera que: Las medidas sean crecientes en pi , dado un tamaño y una correlación.

0.1

.2.3

.4

0 .1 .2 .3 .4 .5pi

k_tasche0 k_bis20

k_gordy0

Cambios de requerimiento regulatorio ante cambios en PDManteniendo constante : ρρρρ=0.173, ΦΦΦΦ(c)=0.031αααα=0.999, u=0.2%

Req

uerim

ient

o de

cap

ital %

14

Análisis de sensibilidadModelos de Capital Económico

Se espera que: Las medidas sean crecientes en pi , dado un tamaño y una correlación. Manteniendo constante : ρρρρ=0.173, ΦΦΦΦ(c)=0.031,αααα=0.999

0.1

.2.3

.4.5

0 . 1 .2 . 3 .4 .5p i

u = .2 % 0

.1.2

.3.4

.5

0 .1 . 2 .3 .4 .5p i

u = .5 %

0.1

.2.3

.4.5

0 .1 .2 . 3 .4 .5p i

u = .8 %

0.1

.2.3

.4.5

0 .1 . 2 .3 .4 .5p i

u = 1 .1 %

0.1

.2.3

.4.5

0 . 1 .2 .3 .4 . 5p i

u= 1 .4 %

Req

uerim

ient

o de

cap

ital %

Tasche Bis Gordy

15

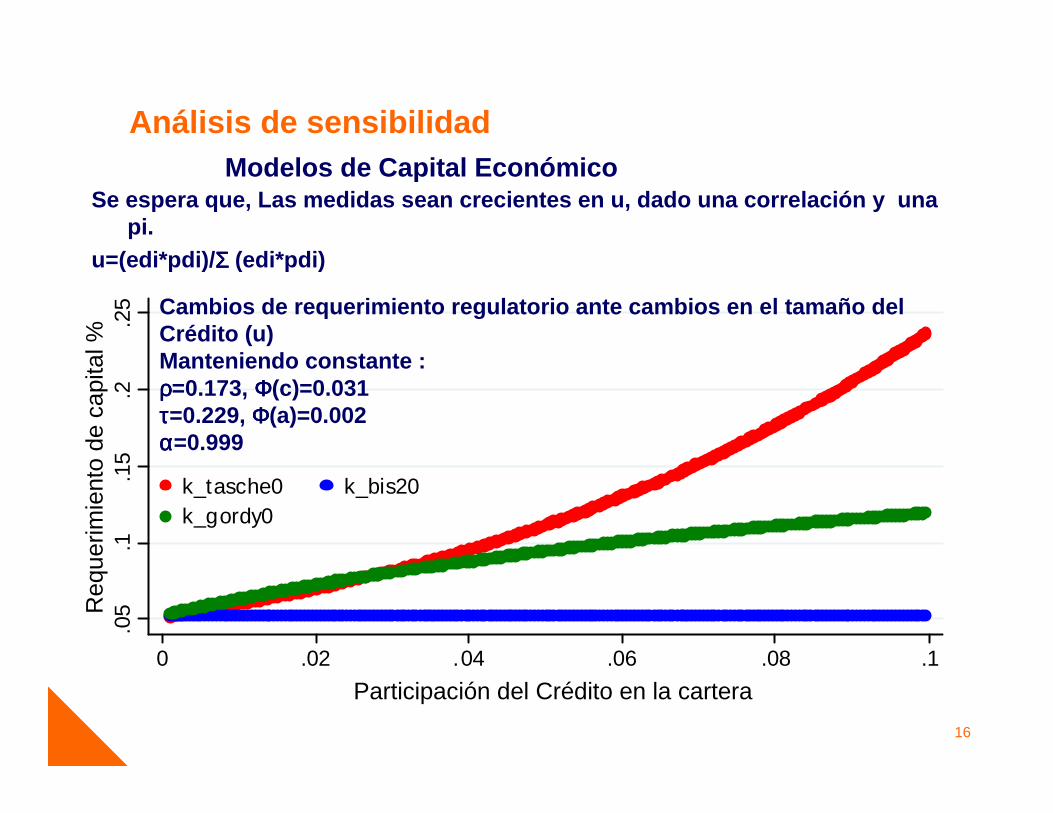

Se espera que, Las medidas sean crecientes en u, da do una correlación y una pi.

u=(edi*pdi)/ ΣΣΣΣ (edi*pdi)

Análisis de sensibilidadModelos de Capital Económico

.05

.1.1

5.2

.25

0 .02 .04 .06 .08 .1u

k_tasche0 k_bis20k_gordy0

Cambios de requerimiento regulatorio ante cambios e n el tamaño del Crédito (u)Manteniendo constante : ρρρρ=0.173, ΦΦΦΦ(c)=0.031ττττ=0.229, ΦΦΦΦ(a)=0.002αααα=0.999

Req

uerim

ient

o de

cap

ital %

Participación del Crédito en la cartera

16

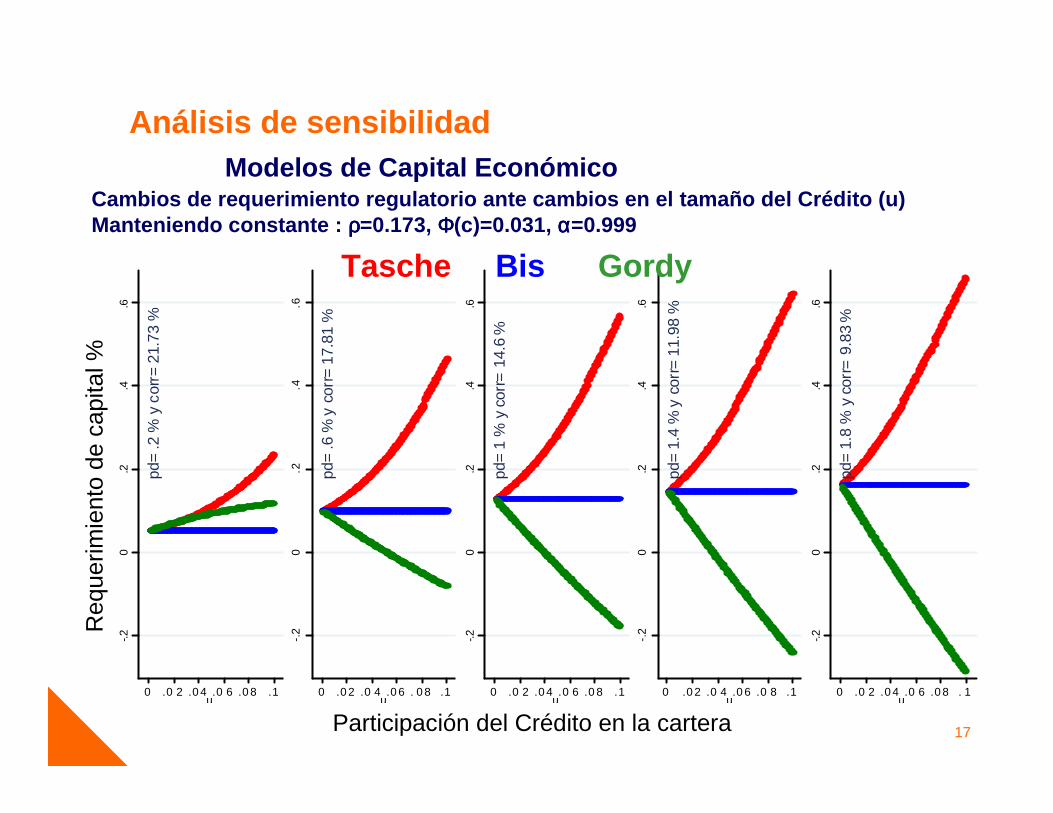

Cambios de requerimiento regulatorio ante cambios e n el tamaño del Crédito (u)Manteniendo constante : ρρρρ=0.173, ΦΦΦΦ(c)=0.031, αααα=0.999

Análisis de sensibilidadModelos de Capital Económico

-.20

.2.4

.6

0 .0 2 .0 4 .0 6 .0 8 .1u

pd=

.2 %

y c

orr=

21.

73 %

-.2

0.2

.4.6

0 .0 2 .0 4 .0 6 . 0 8 .1u

pd=

.6 %

y c

orr=

17.

81 %

-.20

.2.4

.6

0 .0 2 .0 4 .0 6 .0 8 .1u

pd=

1 %

y c

orr=

14.

6 %

-.2

0.2

.4.6

0 .0 2 .0 4 .0 6 .0 8 .1u

pd=

1.4

% y

cor

r= 1

1.98

%

-.20

.2.4

.6

0 .0 2 .0 4 .0 6 .0 8 . 1u

pd=

1.8

% y

cor

r= 9

.83

%

Req

uerim

ient

o de

cap

ital %

Participación del Crédito en la cartera

Tasche Bis Gordy

17

Concentración, box-plots por deciles de PIu=(edi*pdi)/ ΣΣΣΣ (edi*pdi)

Resultados Portafolio Julio 2009 Modelos de Capital Económico

0.0

1.0

2.0

3u

1 2 3 5 6 7 8 9 10 (total)

Par

ticip

ació

n de

l Cré

dito

en

la c

arte

ra

18

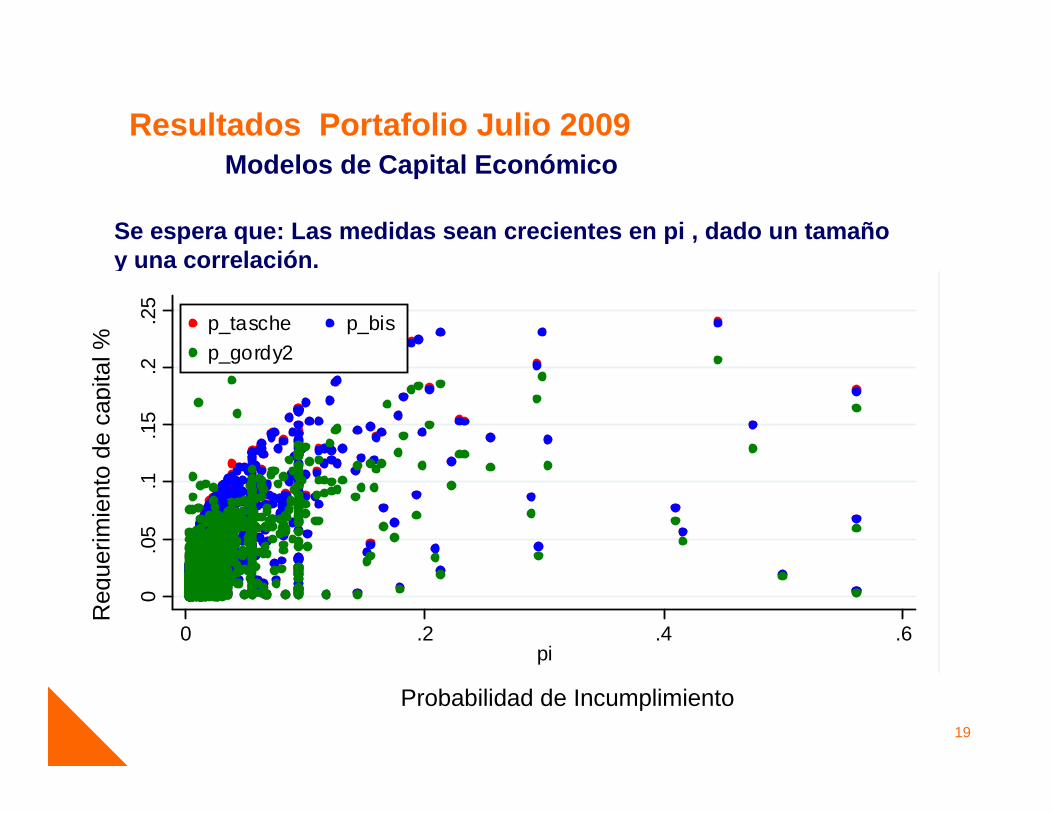

Se espera que: Las medidas sean crecientes en pi , dado un tamaño y una correlación.

Resultados Portafolio Julio 2009 Modelos de Capital Económico

Req

uerim

ient

o de

cap

ital %

Probabilidad de Incumplimiento

0.0

5.1

.15

.2.2

5

0 .2 .4 .6pi

p_tasche p_bis

p_gordy2

19

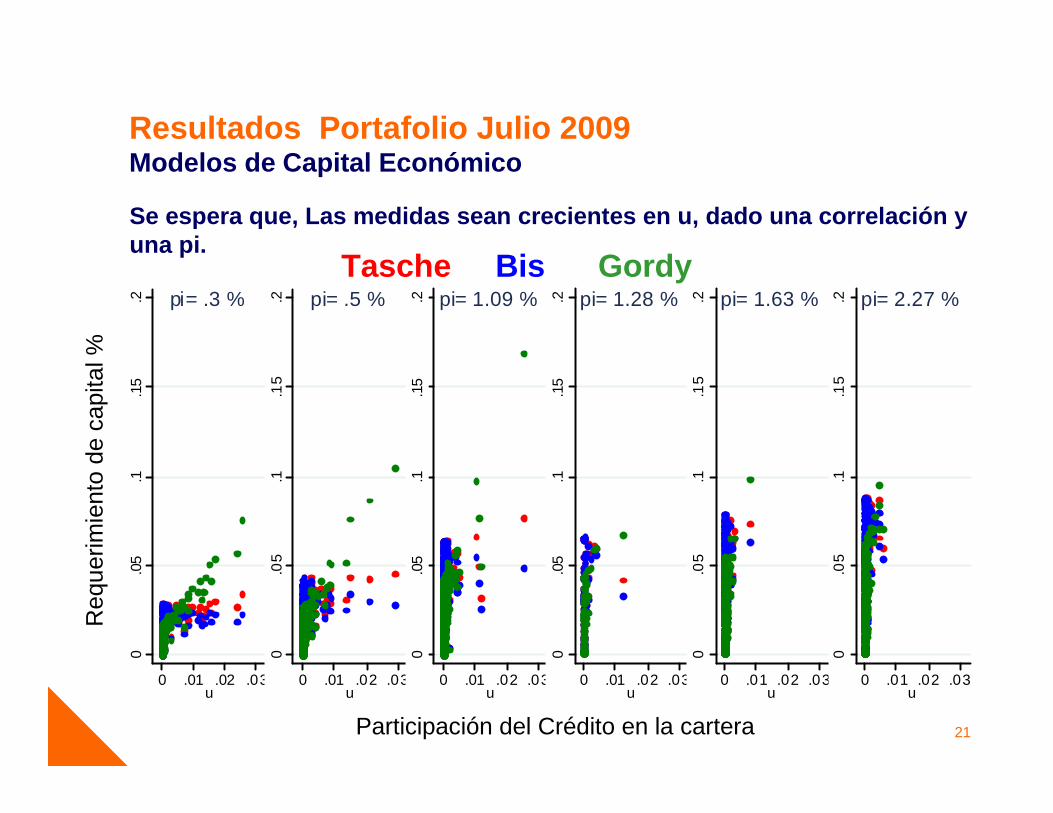

Se espera que, Las medidas sean crecientes en u, da do una correlación y una pi.

Resultados Portafolio Julio 2009 Modelos de Capital Económico

Req

uerim

ient

o de

cap

ital %

Participación del Crédito en la cartera

0.0

5.1

.15

.2

0 .01 .02 .03u

p_tasche p_bis

p_gordy2

20

Se espera que, Las medidas sean crecientes en u, da do una correlación y una pi.

Resultados Portafolio Julio 2009 Modelos de Capital Económico

0.0

5.1

.15

.2

0 .01 .02 .03u

pi= .3 % 0

.05

.1.1

5.2

0 .01 .02 .03u

pi= .5 %

0.0

5.1

.15

.2

0 .01 .02 .03u

pi= 1.09 %

0.0

5.1

.15

.2

0 .01 .02 .03u

pi= 1.28 %

0.0

5.1

.15

.20 .01 .02 .03

u

pi= 1.63 %

0.0

5.1

.15

.2

0 .01 .02 .03u

pi= 2.27 %

Req

uerim

ient

o de

cap

ital %

Participación del Crédito en la cartera

Tasche Bis Gordy

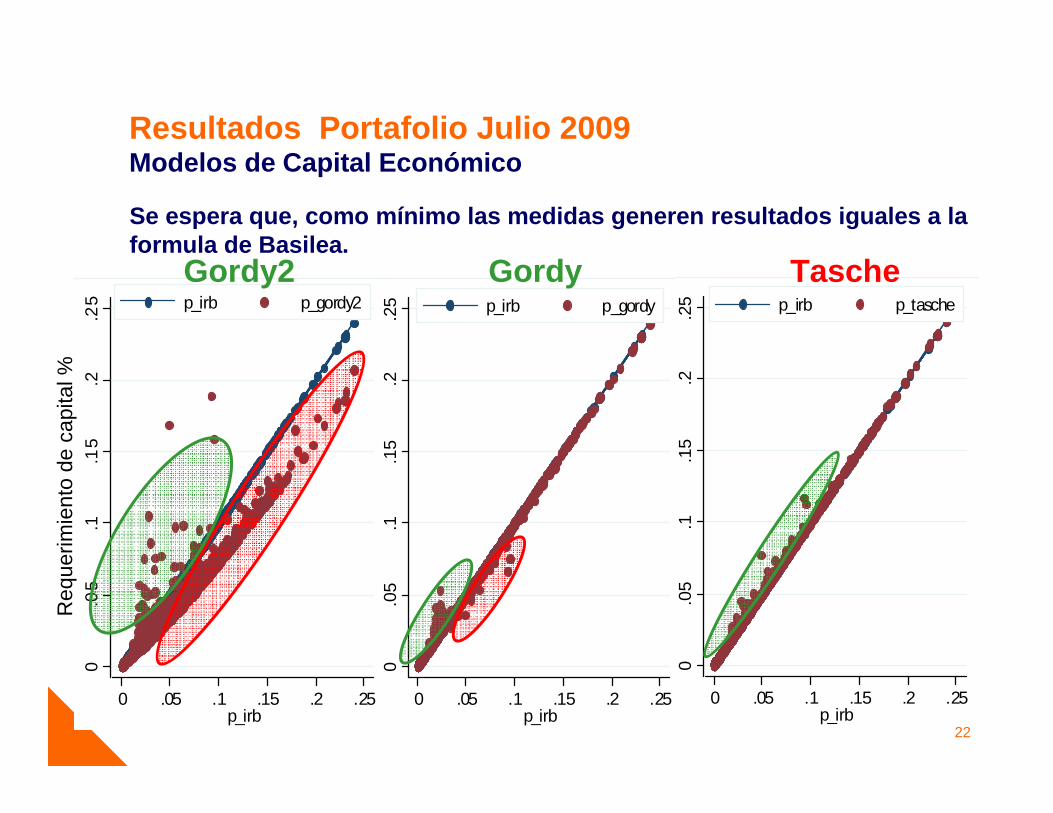

21

0.0

5.1

.15

.2.2

5

0 .05 .1 .15 .2 .25p_irb

p_irb p_gordy2

0.0

5.1

.15

.2.2

5

0 .05 .1 .15 .2 .25p_irb

p_irb p_gordy

0.0

5.1

.15

.2.2

50 .05 .1 .15 .2 .25

p_irb

p_irb p_tasche

Gordy2 Gordy Tasche

Resultados Portafolio Julio 2009 Modelos de Capital Económico

Se espera que, como mínimo las medidas generen resu ltados iguales a la formula de Basilea.

Req

uerim

ient

o de

cap

ital %

22

En cuanto a Spread por riesgo, según se mide en la metodología de Pricing (PI* PDI + K*ROE), se puede observar como el enfoqu e semiasintotico, asigna un mayor spread a posiciones con mayor tamañ o

Resultados Portafolio Julio 2009 Modelos de Capital Económico

0.0

2.0

4.0

6.0

8

0 .02 .04 .06 .08spread_bis

0.1%<=u<0.2%0

.02

.04

.06

.08

0 .02 .04 .06 .08spread_bis

0.1%<=u<0.5%

0.0

2.0

4.0

6.0

8

0 .01 .02 .03 .04 .05spread_bis

0.5%<=u<2%

0.0

2.0

4.0

6.0

8

.005 .01 .015 .02spread_bis

u>=2%

Spr

ead

por

riesg

o . Tasche. Bis

23

Conclusiones

� Tanto el Ajuste de Granularidad de Gordy , como el Enfoque Semiasintotico de Tasche, muestran la relación positiva tanto entre probabilidad de incumplimiento y requerimiento de capital, como entre tamaño y requerimiento de capital.

� Sin embargo, para niveles de PI superiores a 0.2% el Ajuste de Granularidad de Gordy, no mantiene esta relación positiva entre tamaño y requerimiento de capital.

� Las relaciones teóricas entre PD y capital, y entre tamaño y capital se mantienen.

� El Ajuste de Gr. de Gordy, genera requerimientos mayores a IRB en segmentos de alta concentración, pero menores en el resto de segmentos.

� El Enfoque Semiasintotico de Tasche, genera requerimientos mayores a IRB en segmentos de alta concentración, y no se diferencia de IRB en el resto de segmentos.

24

Conclusiones� El Ajuste de Granularidad puede generar requerimientos de mas del doble

de IRB en segmentos concentrados pero esto no necesariamente se mantiene en tramos de mayor PD.

� El Enfoque de Tasche, genera requerimientos similares a los encontrados por Montecarlo, es estable en distintos tramos de pd, y creciente en tamaño.

� El Enfoque de Tasche, no genera incrementos de requerimiento de capital superiores a 50% de los que se exigiría en IRB.

� El Enfoque de Tasche, permite diferenciar por spread de riesgo entre clientes de distintos tamaños, el spread máximo es comparable con el spread que se requeriría al utilizar método estándar.

25

FORMULACIONComponentes de los Modelos de Capital EconómicoSoluciones Analíticas: Basilea II

Supuestos:• El numero de deudores es muy grande (n->∞)• Todas las exposiciones son del mismo tamaño (1/n): Granularidad

• La PD y la correlación entre deudores son las mismas ρ, pd

• Según Vasicek 1987, 1991:

• Despejando z,

{ }∑=

≤−+=n

icXin

iiuL

11

1 ξρρ

( ) ( ) ( )

Φ−Φ−Φ=≤

−−

ρρ pdz

zLP i

11*1

( ) ( ) ( )

( ) ( ) ( )∑

∑∑

−Φ+Φ

Φ=

−Φ+Φ

Φ==

−−

−−

n

in

n

ii

n

in

upd

Lq

pduzuLq

1

11

11

11

1

*

1

**

ραρ

ραρ

α

α

26

FORMULACIONComponentes de los Modelos de Capital EconómicoSoluciones Analíticas: Ajuste de Granularidad de Go rdy

Supuestos:• El numero de deudores es muy grande (n->∞)

• La PD y la correlación entre deudores no son las mismas ρi, pdi

( ) ( )

( ) ( )[ ]

( ) ( )( )( )( ) ( ) ( )[ ]

( )( )( )

( ) ( ) ( )i

iii

n

i i

iiinn

nn

iiii

n

n

n

iii

i

ii

nn

XqcH

XqcuxLExg

donde

Xqg

HHuXqg

XqgXq

HHu

XqgLq

ρρ

ρρ

φρ

ρ

αα

α

α

αα

αα

−−

=

−−

Φ==

Φ−Φ

++

Φ−−

+≈

−

=

−

−−

=−

−−

=

−

∑

∑

∑

1;

1|)(

:

2*

211

)(

1

1

1

1

1|

1

22

1|

1||

1

1

2

1

27

FORMULACIONComponentes de los Modelos de Capital EconómicoSoluciones Analíticas: Ajuste de Granularidad semi- asintótico

Supuestos:• El numero de deudores es muy grande (n->∞)• Dos portafolios uno donde la PD y la correlación entre deudores son las

mismas ρ, pd_port=Φ(c), y otro de un solo nuevo credito con pd=Φ(a) y correlacion(τ) distintas.

• Aplicando estos supuestos sobre la formula de Gordy.

( ) ( )( ) ( )

( ) ( )[ ]

( )( ) ( ) ( ) ( ) ( )

( ) ( ) ( )( ) ( )[ ]

( )

( ) ( )

( )

( )

12

1

1

1

221

2

1

1

1

:

11

1*2*

11

1

11

1

211

1

uu

XqcL

XqaK

donde

Lu

Ku

KKu

LuKu

LLuKKuXq

KKu

Lu

KuLq

n

ii

n

−=

−−

=

−−=

−−+

−

Φ−Φ

−−+

−−

−−

−+−−++

Φ−−

+

Φ−+Φ

≈

∑=

−

−

−

−

ρρ

ττ

φρ

ρ

φτ

τ

φρ

ρφτ

τ

φρ

ρφτ

τ

φτ

τ

α

α

α

α

28

FORMULACIONComponentes de los Modelos de Capital EconómicoSoluciones Analíticas: Enfoque semi-asintótico de T asche

Supuestos:• El numero de deudores es muy grande (n->∞)• Dos portafolios uno donde la PD y la correlación entre deudores son las mismas ρ,

pd_port=Φ(c), y otro de un solo nuevo credito con pd=Φ(a) y correlacion(τ) distintas.

• Se halla numéricamente el z que hace que P[ln(u)<=z]=0.999

{ } { }

( )[ ]

( ) ( )

−Φ−−

−−Φ−−+

−−Φ−−

Φ−=≤

+=

−

−

−

−

=≤−+≤−+ ∑

τρ

ρ

τρ

ρ

ξρρξττ

;1

1,11

;1

1,1P

11

1

21

1

21

211 1

u

zc

app

u

uzc

appzuL

uuL

n

n

icXiaXn

iiii

29