cap 3. sector agricola - ministerio de comercio … · los productos tradicionales incluyen el...

TRANSCRIPT

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 16

CAPITULO 3. Sector Agrícola El sector agrícola de Panamá incluye tres grandes grupos de productos:

• Frutas y hortalizas • Flores y plantas • Café

Se ha decido centrar el análisis en los productos denominados no tradicionales, debido a su mayor potencialidad de exportación. Este tipo de producto incluye, fundamentalmente frutas, y en menor medida, hortalizas y flores y plantas. Asimismo, también se ha incorporado el café gourmet y de altura, debido al potencial de exportación.

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 17

3.1. Producción Nacional El sector de agropecuario de Panamá representó en 2003 el 4,6% del PIB del país y el 9% del empleo, lo que representa 179.182 trabajadores. Entre 1996 y 2003 ha perdido 1,1 puntos porcentuales en su contribución al PIB del país. El 60% del valor de la producción corresponde al sector agrícola y la silvicultura, mientras que el 40% es de tipo pecuaria (ganado, cerdos y aves). A continuación aparece reflejado la composición del PIB Agropecuario de Panamá en 1996 y 2003. Tabla 9. Composición del PIB del Sector Agropecuario 1996-2003

Actividades del Sector Agropecuario 1996 2003 Cría de ganado 17,5% 19,1% Cría de cerdos 4,0% 5,9% Aves 10,5% 14,8% Silvicultura 4,6% 5,9% Café 3,8% 4,6% Banano 24,2% 13,9% Frutas diversas 3,6% 5,5% Hortalizas y legumbres 8,0% 9,7% Caña 6,6% 6,6% Maíz 2,8% 1,9% Arroz 7,8% 6,7% Otros 6,7% 5,5% Fuente: Contraloría General de la República, Estrategia CN GFA-Compite Panamá Entre 1996 y 2003 el valor de la producción agropecuaria ha crecido a una tasa anual media del 2,2%. No obstante, durante ese periodo han evolucionado de forma distinta los dos grandes grupos que en que se dividen los productos agrícolas: productos tradicionales y productos no tradicionales. Los productos tradicionales incluyen el banano, el azúcar y el café, que se exportan desde hace décadas. Por su parte, los productos no tradicionales, como las frutas y productos hortícolas y ornamentales, son de exportación más reciente. Las más relevantes son el melón, la sandía, la piña, el zapallo, las orquídeas y el café gourmet. Estos últimos han mantenido una evolución muy positiva durante los últimos años, mientras que los primeros muestran una situación de cierto declive, sobre todo en lo que se refiere a su potencial exportador. También en términos de peso en el PIB. Así, el banano, el maíz o el arroz (estos últimos centrados en el mercado nacional) han reducido notablemente su aportación al PIB Agropecuario de Panamá Por su parte, las frutas y los hortícolas han aumentado notablemente su contribución al PIB Agropecuario durante los últimos años, pese a que todavía representan un porcentaje no muy alto del mismo. Se trata de productos muy volcados en los mercados internacionales. En el caso del café, pese a ser un producto considerado tradicional, su contribución al PIB Agropecuario se ha mantenido, gracias al buen comportamiento del el café gourmet, con alta potencialidad de exportación.

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 18

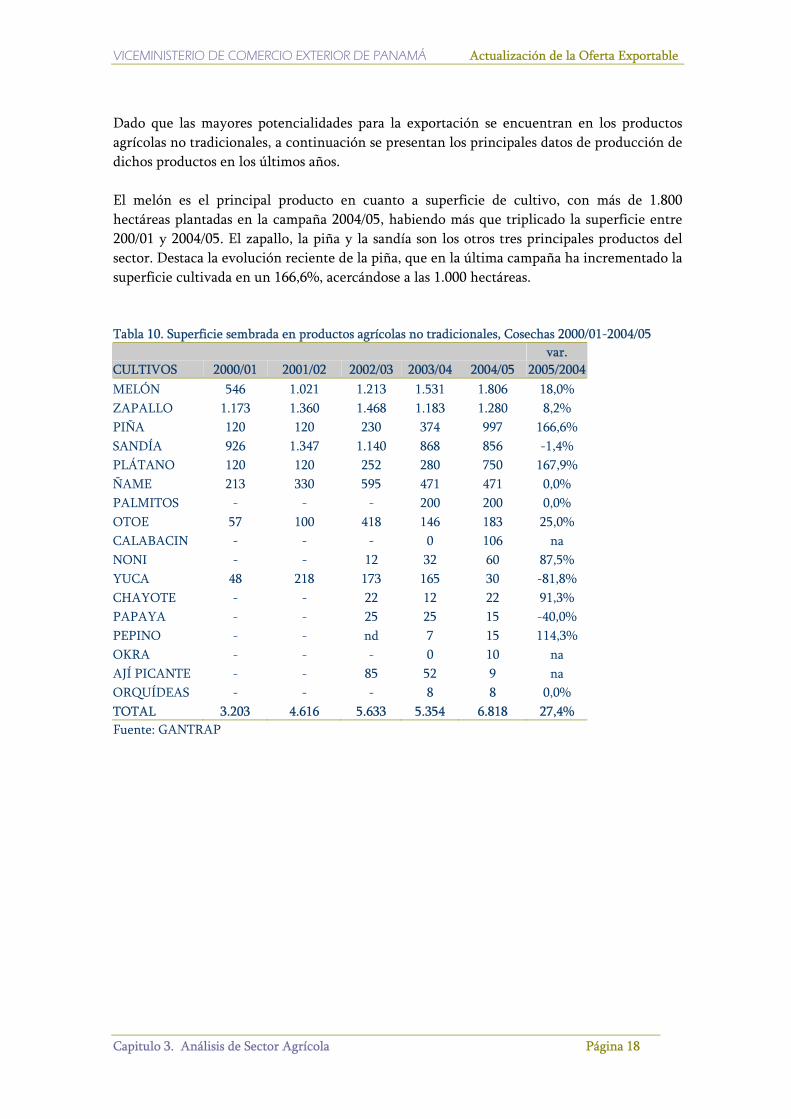

Dado que las mayores potencialidades para la exportación se encuentran en los productos agrícolas no tradicionales, a continuación se presentan los principales datos de producción de dichos productos en los últimos años. El melón es el principal producto en cuanto a superficie de cultivo, con más de 1.800 hectáreas plantadas en la campaña 2004/05, habiendo más que triplicado la superficie entre 200/01 y 2004/05. El zapallo, la piña y la sandía son los otros tres principales productos del sector. Destaca la evolución reciente de la piña, que en la última campaña ha incrementado la superficie cultivada en un 166,6%, acercándose a las 1.000 hectáreas. Tabla 10. Superficie sembrada en productos agrícolas no tradicionales, Cosechas 2000/01-2004/05

CULTIVOS 2000/01 2001/02 2002/03 2003/04 2004/05 var.

2005/2004 MELÓN 546 1.021 1.213 1.531 1.806 18,0% ZAPALLO 1.173 1.360 1.468 1.183 1.280 8,2% PIÑA 120 120 230 374 997 166,6% SANDÍA 926 1.347 1.140 868 856 -1,4% PLÁTANO 120 120 252 280 750 167,9% ÑAME 213 330 595 471 471 0,0% PALMITOS - - - 200 200 0,0% OTOE 57 100 418 146 183 25,0% CALABACIN - - - 0 106 na NONI - - 12 32 60 87,5% YUCA 48 218 173 165 30 -81,8% CHAYOTE - - 22 12 22 91,3% PAPAYA - - 25 25 15 -40,0% PEPINO - - nd 7 15 114,3% OKRA - - - 0 10 na AJÍ PICANTE - - 85 52 9 na ORQUÍDEAS - - - 8 8 0,0% TOTAL 3.203 4.616 5.633 5.354 6.818 27,4% Fuente: GANTRAP

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 19

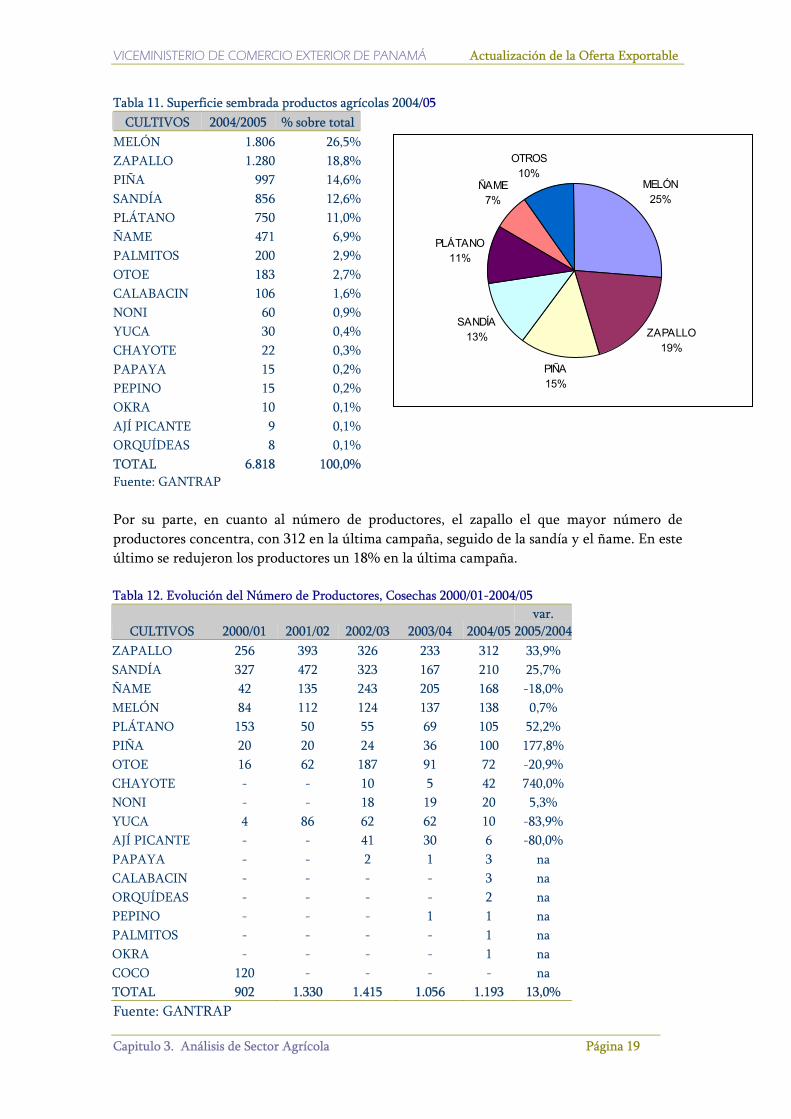

Tabla 11. Superficie sembrada productos agrícolas 2004/05 CULTIVOS 2004/2005 % sobre total

MELÓN 1.806 26,5%ZAPALLO 1.280 18,8%PIÑA 997 14,6%SANDÍA 856 12,6%PLÁTANO 750 11,0%ÑAME 471 6,9%PALMITOS 200 2,9%OTOE 183 2,7%CALABACIN 106 1,6%NONI 60 0,9%YUCA 30 0,4%CHAYOTE 22 0,3%PAPAYA 15 0,2%PEPINO 15 0,2%OKRA 10 0,1%AJÍ PICANTE 9 0,1%ORQUÍDEAS 8 0,1%TOTAL 6.818 100,0%Fuente: GANTRAP Por su parte, en cuanto al número de productores, el zapallo el que mayor número de productores concentra, con 312 en la última campaña, seguido de la sandía y el ñame. En este último se redujeron los productores un 18% en la última campaña.

Tabla 12. Evolución del Número de Productores, Cosechas 2000/01-2004/05

CULTIVOS 2000/01 2001/02 2002/03 2003/04 2004/05var.

2005/2004ZAPALLO 256 393 326 233 312 33,9% SANDÍA 327 472 323 167 210 25,7% ÑAME 42 135 243 205 168 -18,0% MELÓN 84 112 124 137 138 0,7% PLÁTANO 153 50 55 69 105 52,2% PIÑA 20 20 24 36 100 177,8% OTOE 16 62 187 91 72 -20,9% CHAYOTE - - 10 5 42 740,0% NONI - - 18 19 20 5,3% YUCA 4 86 62 62 10 -83,9% AJÍ PICANTE - - 41 30 6 -80,0% PAPAYA - - 2 1 3 na CALABACIN - - - - 3 na ORQUÍDEAS - - - - 2 na PEPINO - - - 1 1 na PALMITOS - - - - 1 na OKRA - - - - 1 na COCO 120 - - - - na TOTAL 902 1.330 1.415 1.056 1.193 13,0% Fuente: GANTRAP

MELÓN25%

ZAPALLO19%

PIÑA15%

SANDÍA13%

PLÁTANO11%

ÑAME7%

OTROS10%

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 20

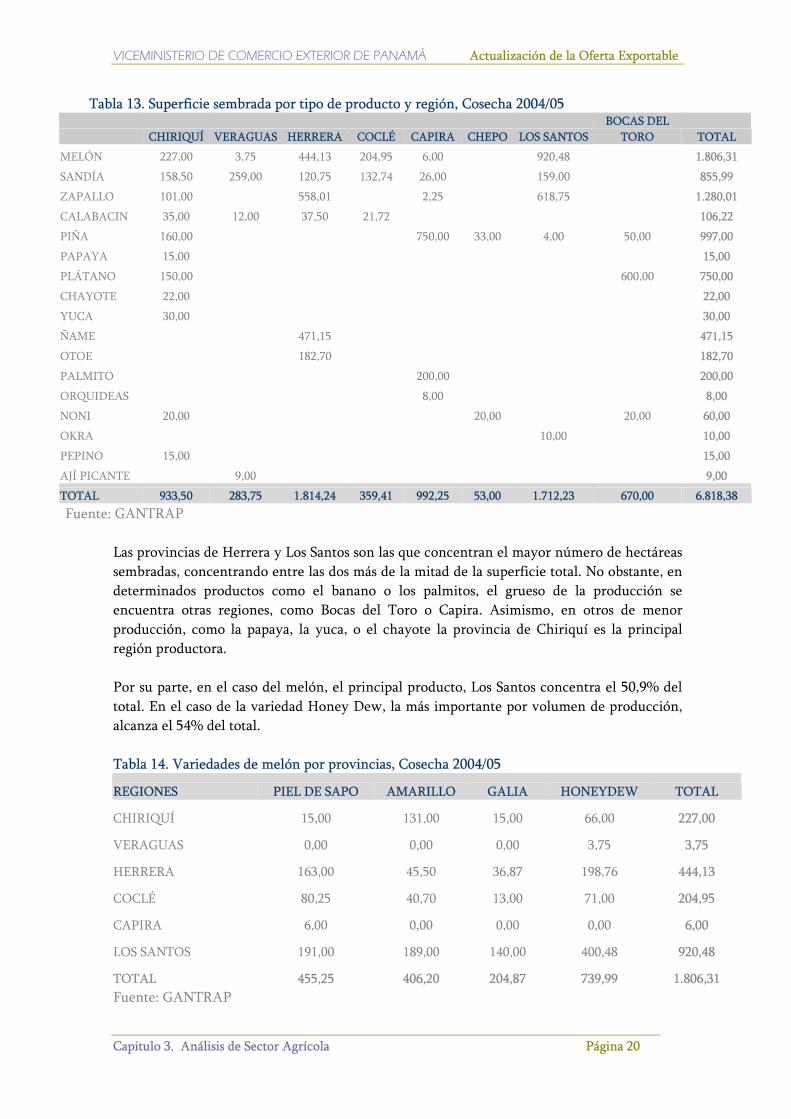

Tabla 13. Superficie sembrada por tipo de producto y región, Cosecha 2004/05

CHIRIQUÍ VERAGUAS HERRERA COCLÉ CAPIRA CHEPO LOS SANTOS BOCAS DEL

TORO TOTAL

MELÓN 227,00 3,75 444,13 204,95 6,00 920,48 1.806,31

SANDÍA 158,50 259,00 120,75 132,74 26,00 159,00 855,99

ZAPALLO 101,00 558,01 2,25 618,75 1.280,01

CALABACIN 35,00 12,00 37,50 21,72 106,22

PIÑA 160,00 750,00 33,00 4,00 50,00 997,00

PAPAYA 15,00 15,00

PLÁTANO 150,00 600,00 750,00

CHAYOTE 22,00 22,00

YUCA 30,00 30,00

ÑAME 471,15 471,15

OTOE 182,70 182,70

PALMITO 200,00 200,00

ORQUIDEAS 8,00 8,00

NONI 20,00 20,00 20,00 60,00

OKRA 10,00 10,00

PEPINO 15,00 15,00

AJÍ PICANTE 9,00 9,00

TOTAL 933,50 283,75 1.814,24 359,41 992,25 53,00 1.712,23 670,00 6.818,38 Fuente: GANTRAP

Las provincias de Herrera y Los Santos son las que concentran el mayor número de hectáreas sembradas, concentrando entre las dos más de la mitad de la superficie total. No obstante, en determinados productos como el banano o los palmitos, el grueso de la producción se encuentra otras regiones, como Bocas del Toro o Capira. Asimismo, en otros de menor producción, como la papaya, la yuca, o el chayote la provincia de Chiriquí es la principal región productora. Por su parte, en el caso del melón, el principal producto, Los Santos concentra el 50,9% del total. En el caso de la variedad Honey Dew, la más importante por volumen de producción, alcanza el 54% del total. Tabla 14. Variedades de melón por provincias, Cosecha 2004/05

REGIONES PIEL DE SAPO AMARILLO GALIA HONEYDEW TOTAL

CHIRIQUÍ 15,00 131,00 15,00 66,00 227,00

VERAGUAS 0,00 0,00 0,00 3,75 3,75

HERRERA 163,00 45,50 36,87 198,76 444,13

COCLÉ 80,25 40,70 13,00 71,00 204,95

CAPIRA 6,00 0,00 0,00 0,00 6,00

LOS SANTOS 191,00 189,00 140,00 400,48 920,48

TOTAL 455,25 406,20 204,87 739,99 1.806,31 Fuente: GANTRAP

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 21

3.2. Exportaciones Las exportaciones de productos agrícolas se situaron en 2004 en 335,71 millones de balboas, habiendo crecido un 9,6% con respecto a 2003. No obstante, en el periodo 1999-2004 la evolución de las exportaciones del sector han mantenido una trayectoria irregular, con dos periodos bien diferenciados. Entre 1999 y 2002 se redujeron año a año las exportaciones de bienes agrícolas, de modo que se pasó de 327,19 millones de balboas en 1999 a 301,26 millones en el ejercicio de 2002. A partir de entonces, se produce un cambio de tendencia, de modo que en 2003 se inicia la recuperación de las exportaciones del sector, circunstancia que se ha consolidado en 2004 y también en el presente 2005. Tabla 15. Evolución de las Exportaciones del Sector Agrícola, 1998-2004 (Millones de Balboas)

Sector 1998 1999 2000 2001 2002 2003 2004 Var.

2004/1998

Exportaciones Agricultura 309,43 327,19 338,06 335,07 301,26 306,03 335,71 8,5%

Exportaciones Totales 705,45 707,14 771,51 809,54 755,74 798,75 890,29 26,2% Fuente: Contraloría General de la República De esta forma, en 1999 las exportaciones del sector agrícola representaban el 46,3% de las exportaciones de Panamá, mientras que en 2004 había caído 8,6 puntos porcentuales hasta los 37,7%. Ello es debido a que las exportaciones del sector agrícola han crecido a menor ritmo que las del conjunto del país. Entre 1998 y 2004 el valor de la exportaciones de productos agrícolas crecieron un 8,5%, frente al 26,2% que creció el conjunto de las exportaciones de Panamá. En 2002 las exportaciones agrícolas se vieron superadas por vez primera por las de la pesca y acuicultura, circunstancia que se ha mantenido durante los últimos años. Tabla 16. Peso exportaciones del sector Agrícola sobre el total, 1998-Primer Semestre 2005

41,0%

37,7%

38,3%

39,9%

41,4%

43,8%

46,3%

43,9%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

1998 1999 2000 2001 2002 2003 2004 1Sem2005

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 22

Fuente: Contraloría General de la República Un hecho fundamental en la trayectoria de las exportaciones agrícolas ha sido la paulatina sustitución de productos más tradicionales, fundamentalmente el banano, por otros productos agrícolas de reciente exportación, sobre todo el melón, la sandía, zapallo y piña. Estos últimos han mantenido un dinamismo muy importante en los últimos ejercicios y han posibilitado el cambio de tendencia en la evolución de las exportaciones globales del sector a partir de 2003. De hecho, los últimos datos disponibles, referentes al primer semestre de 2005 han profundizado en la recuperación de las evoluciones del sector, y pro vez primera en los últimos años, las exportaciones agrícolas han mejorados su posición relativa sobre el conjunto de las exportaciones del país. En el primer semestre de 2005 las exportaciones agrícolas supusieron el 41% del total, cuatro puntos porcentuales más que en el mismo periodo de 2004. Tabla 17. Exportaciones de los principales productos agrícolas, 1999-2004

Productos

1999

2000

2001

2002 2003 2004 Bananos 187,3 148,3 122,2 109,4 112,8 108,2 Melón - 11,7 15,8 28,0 26,7 49,2 Piña - 0,1 0,8 0,3 4,0 12,0 Sandía - 3,9 9,8 12,7 20,9 21,7 Azúcar 14,5 19,9 13,9 15,1 12,8 10,4 Café 20,0 16,0 11,1 9,2 12,2 11,0 Fuente: Contraloría General de la República Como se observa en el cuadro anterior, los bananos, el principal producto exportable históricamente ha ido descendiendo su valor de manera importante y ha empezado a ser sustituido por otros productos más novedosos. Así, el melón, la sandía y la piña no comienzan a aparecer con valores mínimamente significativos hasta el ejercicio 2000 y desde entonces han mantenido una trayectoria positiva.

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 23

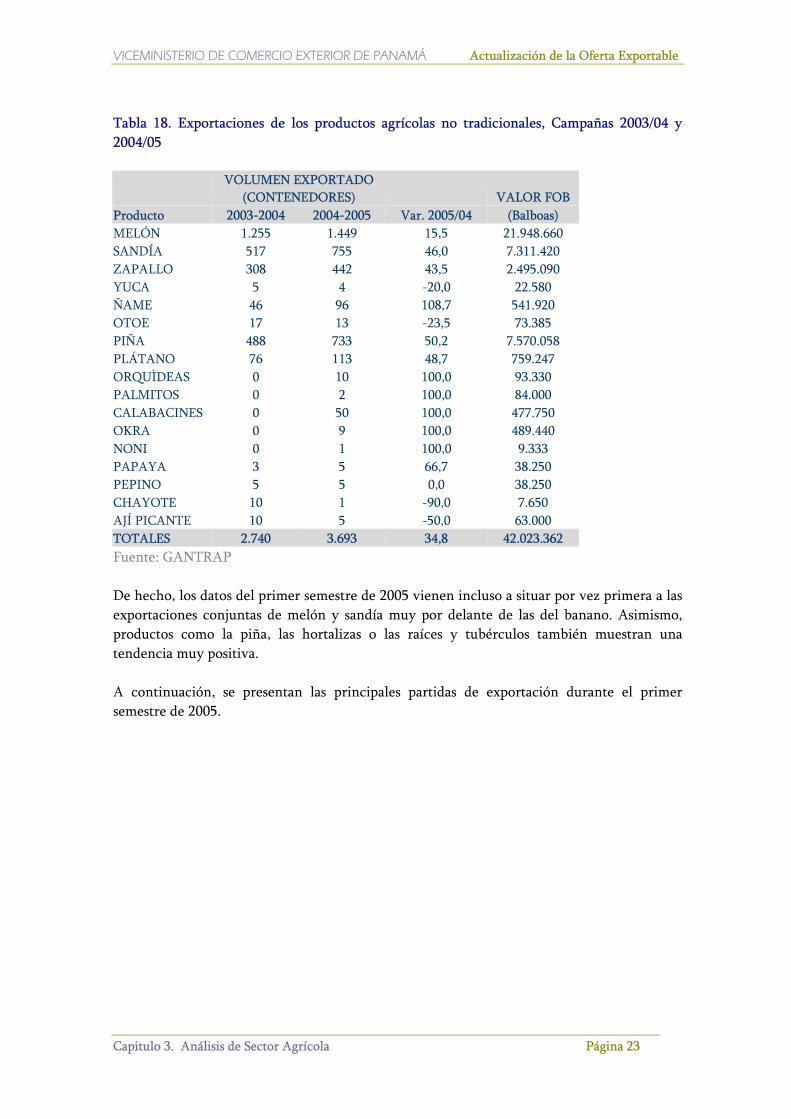

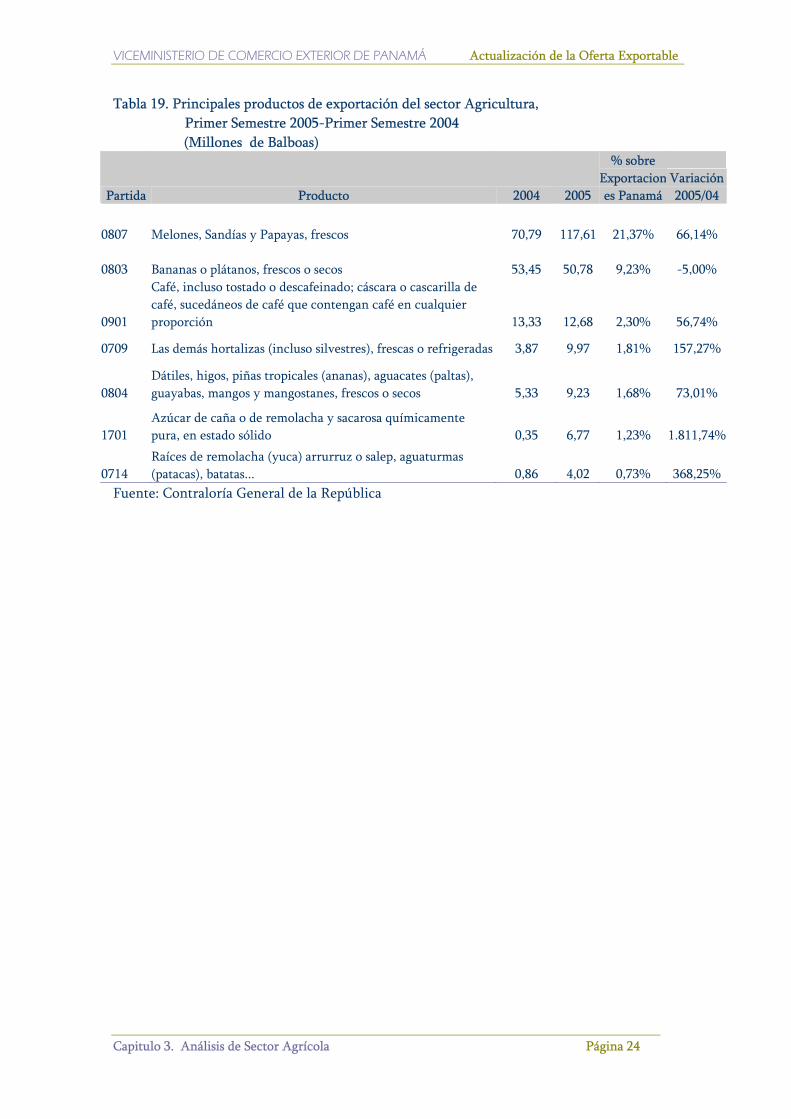

Tabla 18. Exportaciones de los productos agrícolas no tradicionales, Campañas 2003/04 y 2004/05

VOLUMEN EXPORTADO

(CONTENEDORES) VALOR FOB Producto 2003-2004 2004-2005 Var. 2005/04 (Balboas) MELÓN 1.255 1.449 15,5 21.948.660 SANDÍA 517 755 46,0 7.311.420 ZAPALLO 308 442 43,5 2.495.090 YUCA 5 4 -20,0 22.580 ÑAME 46 96 108,7 541.920 OTOE 17 13 -23,5 73.385 PIÑA 488 733 50,2 7.570.058 PLÁTANO 76 113 48,7 759.247 ORQUÌDEAS 0 10 100,0 93.330 PALMITOS 0 2 100,0 84.000 CALABACINES 0 50 100,0 477.750 OKRA 0 9 100,0 489.440 NONI 0 1 100,0 9.333 PAPAYA 3 5 66,7 38.250 PEPINO 5 5 0,0 38.250 CHAYOTE 10 1 -90,0 7.650 AJÍ PICANTE 10 5 -50,0 63.000 TOTALES 2.740 3.693 34,8 42.023.362 Fuente: GANTRAP De hecho, los datos del primer semestre de 2005 vienen incluso a situar por vez primera a las exportaciones conjuntas de melón y sandía muy por delante de las del banano. Asimismo, productos como la piña, las hortalizas o las raíces y tubérculos también muestran una tendencia muy positiva. A continuación, se presentan las principales partidas de exportación durante el primer semestre de 2005.

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 24

Tabla 19. Principales productos de exportación del sector Agricultura, Primer Semestre 2005-Primer Semestre 2004

(Millones de Balboas)

Partida Producto 2004 2005

% sobre Exportaciones Panamá

Variación 2005/04

0807 Melones, Sandías y Papayas, frescos 70,79 117,61 21,37% 66,14%

0803 Bananas o plátanos, frescos o secos 53,45 50,78 9,23% -5,00%

0901

Café, incluso tostado o descafeinado; cáscara o cascarilla de café, sucedáneos de café que contengan café en cualquier proporción 13,33 12,68 2,30% 56,74%

0709 Las demás hortalizas (incluso silvestres), frescas o refrigeradas 3,87 9,97 1,81% 157,27%

0804 Dátiles, higos, piñas tropicales (ananas), aguacates (paltas), guayabas, mangos y mangostanes, frescos o secos 5,33 9,23 1,68% 73,01%

1701 Azúcar de caña o de remolacha y sacarosa químicamente pura, en estado sólido 0,35 6,77 1,23% 1.811,74%

0714 Raíces de remolacha (yuca) arrurruz o salep, aguaturmas (patacas), batatas... 0,86 4,02 0,73% 368,25%

Fuente: Contraloría General de la República

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 25

3.2. Análisis de la Oferta Exportable La Oferta Exportable del sector agrícola incluye dos grandes grupos de productos:

• Frutas, hortalizas y flores y plantas pertenecientes a los denominados Productos Agrícolas nO tradicionales. En principio éstos eran los únicos productos que se pretendían analizar en el presente informe

• Café de altura y gourmet, producido en las tierras altas del país. Se ha incluido, debido

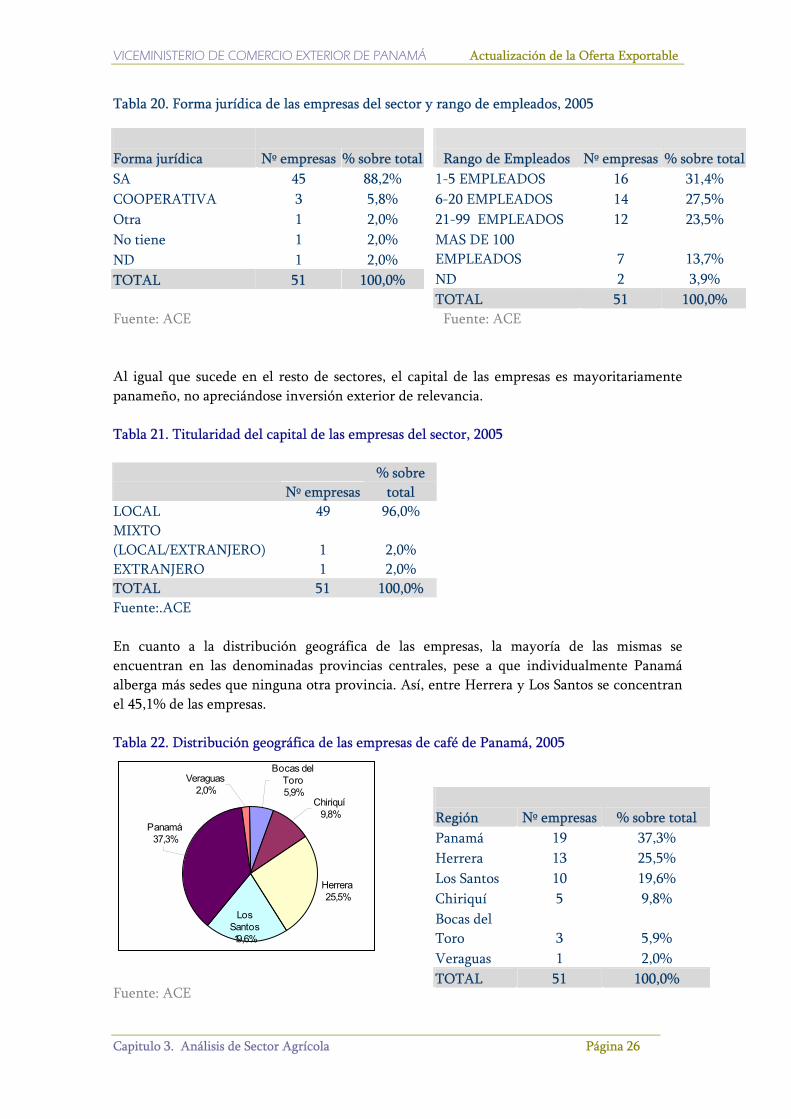

al potencialidad exportador que presenta. 3.3.1. Frutas, hortalizas y flores La oferta exportable de frutas, hortalizas y flores está compuesta por entre 50 y 60 empresas con capacidad para ofrecer sus productos en el mercado internacional. Cabe destacar que estas empresas representan a un número significativamente mayor de productores, dado que muchos de ellos canalizan sus producciones mediante empresas cuya finalidad es la comercialización conjunta de dicha producción en los mercados internacionales. En este sentido, a continuación se recoge los resultados del análisis de 51 empresas, que representan a un número mucho mayor de productores. 3.3.1.1. Tipología de las empresas El 88,2% de las empresas está constituida como Sociedad Anónima y existen tres cooperativas de productores. En este sentido algunas de las empresas incluidas como una sola sociedad representan a un grupo elevado de productores. Es el caso, por ejemplo, de la Cooperativa Domingo Basterra o el Grupo Calobreño de Productores. En cuanto al rango de empleados, destaca el hecho de que siete compañías superan los 100 empleados y otras 12 se sitúan entre 21 y 99. De nuevo, el empleo inducido de las empresas analizadas es muy superior al perteneciente directamente a ellas, debido a lo comentado con anterioridad.

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 26

Tabla 20. Forma jurídica de las empresas del sector y rango de empleados, 2005

Fuente: ACE Fuente: ACE Al igual que sucede en el resto de sectores, el capital de las empresas es mayoritariamente panameño, no apreciándose inversión exterior de relevancia. Tabla 21. Titularidad del capital de las empresas del sector, 2005

Nº empresas

% sobre total

LOCAL 49 96,0% MIXTO (LOCAL/EXTRANJERO) 1 2,0% EXTRANJERO 1 2,0% TOTAL 51 100,0% Fuente:.ACE En cuanto a la distribución geográfica de las empresas, la mayoría de las mismas se encuentran en las denominadas provincias centrales, pese a que individualmente Panamá alberga más sedes que ninguna otra provincia. Así, entre Herrera y Los Santos se concentran el 45,1% de las empresas. Tabla 22. Distribución geográfica de las empresas de café de Panamá, 2005 Fuente: ACE

Forma jurídica Nº empresas % sobre totalSA 45 88,2% COOPERATIVA 3 5,8% Otra 1 2,0% No tiene 1 2,0% ND 1 2,0% TOTAL 51 100,0%

Rango de Empleados Nº empresas % sobre total

1-5 EMPLEADOS 16 31,4% 6-20 EMPLEADOS 14 27,5% 21-99 EMPLEADOS 12 23,5% MAS DE 100 EMPLEADOS 7 13,7% ND 2 3,9% TOTAL 51 100,0%

Región Nº empresas % sobre total Panamá 19 37,3% Herrera 13 25,5% Los Santos 10 19,6% Chiriquí 5 9,8% Bocas del Toro 3 5,9% Veraguas 1 2,0% TOTAL 51 100,0%

Herrera25,5%

Bocas del Toro5,9%

Chiriquí9,8%

Panamá37,3%

Los Santos19,6%

Veraguas2,0%

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 27

Destaca la creación de numerosas empresas en el sector en los últimos años. Más del 70% se ha fundado en los últimos 15 años, como consecuencia del impulso que el cultivo de los productos agrícolas no tradicionales ha recibido durante los últimos años, en sustitución de otros con mayor tradición en el país. Tabla 23. Año de fundación de las empresas de café de Panamá, 2005

Año fundación Nº empresas % sobre total2000-2005 16 31,4% 1990-1999 20 39,2% 1980-89 8 15,7% Antes de 1980 7 13,7% TOTAL 51 100,0%

Fuente: ACE La mayoría de las empresas se sitúa en rangos de ventas medios / bajos. Así el 41,2% declara ingresas entre 150.000 y 1 millón de balboas. Tabla 24. Distribución de las empresas por volumen de facturación, 2005 Rango de ventas (Balboas) Nº empresas

% sobre total

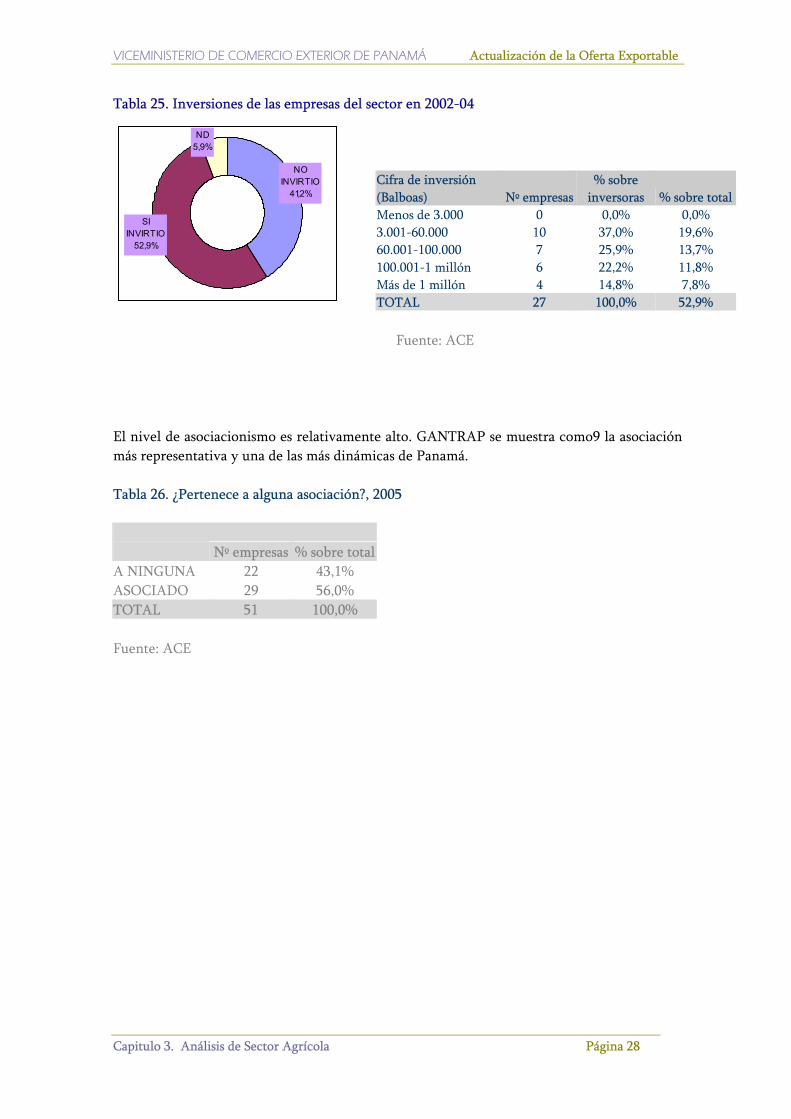

Menos de 150.000 16 31,4% 150.001-1 millón 21 41,2% 1-2,5 millones 4 7,8% Más de 2,5 millones 6 11,8% ND 1 2,0% Inició operaciones en 2005 3 5,9% TOTAL 51 100,0% Fuente: ACE Existe cierto dinamismo inversor en el conjunto del sector. El 52,9% de las empresas ha acometido inversiones entre 202 y 2004. 10 de ellas han invertido más de 60.000 balboas. El destino de las inversiones ha sido, entre otros, la ampliación y mejora de la producción, almacenamiento, maquinaria y sistemas de riego.

16

21

4

6

1

3

Menos de 150.000

150.001-1 millón

1-2,5 millones

Más de 2,5 millones

ND

Inició operaciones en 2005

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 28

Tabla 25. Inversiones de las empresas del sector en 2002-04

Cifra de inversión (Balboas) Nº empresas

% sobre inversoras % sobre total

Menos de 3.000 0 0,0% 0,0% 3.001-60.000 10 37,0% 19,6% 60.001-100.000 7 25,9% 13,7% 100.001-1 millón 6 22,2% 11,8% Más de 1 millón 4 14,8% 7,8% TOTAL 27 100,0% 52,9%

Fuente: ACE El nivel de asociacionismo es relativamente alto. GANTRAP se muestra como9 la asociación más representativa y una de las más dinámicas de Panamá. Tabla 26. ¿Pertenece a alguna asociación?, 2005

Nº empresas % sobre total

A NINGUNA 22 43,1% ASOCIADO 29 56,0% TOTAL 51 100,0% Fuente: ACE

ND5,9%

SI INVIRTIO

52,9%

NO INVIRTIO

41,2%

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 29

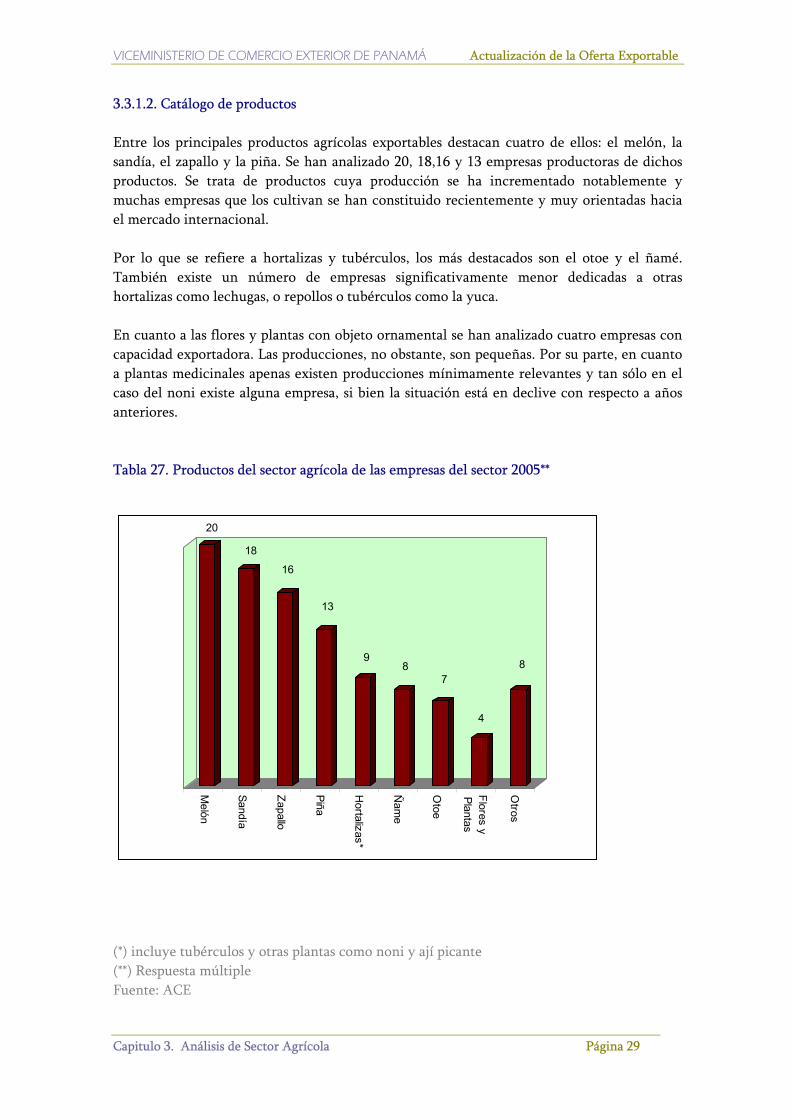

3.3.1.2. Catálogo de productos Entre los principales productos agrícolas exportables destacan cuatro de ellos: el melón, la sandía, el zapallo y la piña. Se han analizado 20, 18,16 y 13 empresas productoras de dichos productos. Se trata de productos cuya producción se ha incrementado notablemente y muchas empresas que los cultivan se han constituido recientemente y muy orientadas hacia el mercado internacional. Por lo que se refiere a hortalizas y tubérculos, los más destacados son el otoe y el ñamé. También existe un número de empresas significativamente menor dedicadas a otras hortalizas como lechugas, o repollos o tubérculos como la yuca. En cuanto a las flores y plantas con objeto ornamental se han analizado cuatro empresas con capacidad exportadora. Las producciones, no obstante, son pequeñas. Por su parte, en cuanto a plantas medicinales apenas existen producciones mínimamente relevantes y tan sólo en el caso del noni existe alguna empresa, si bien la situación está en declive con respecto a años anteriores. Tabla 27. Productos del sector agrícola de las empresas del sector 2005** (*) incluye tubérculos y otras plantas como noni y ají picante (**) Respuesta múltiple Fuente: ACE

20

18

16

13

98

7

4

8

Melón

Sandía

Zapallo

Piña

Hortalizas*

Ñam

e

Otoe

Flores yPlantas

Otros

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 30

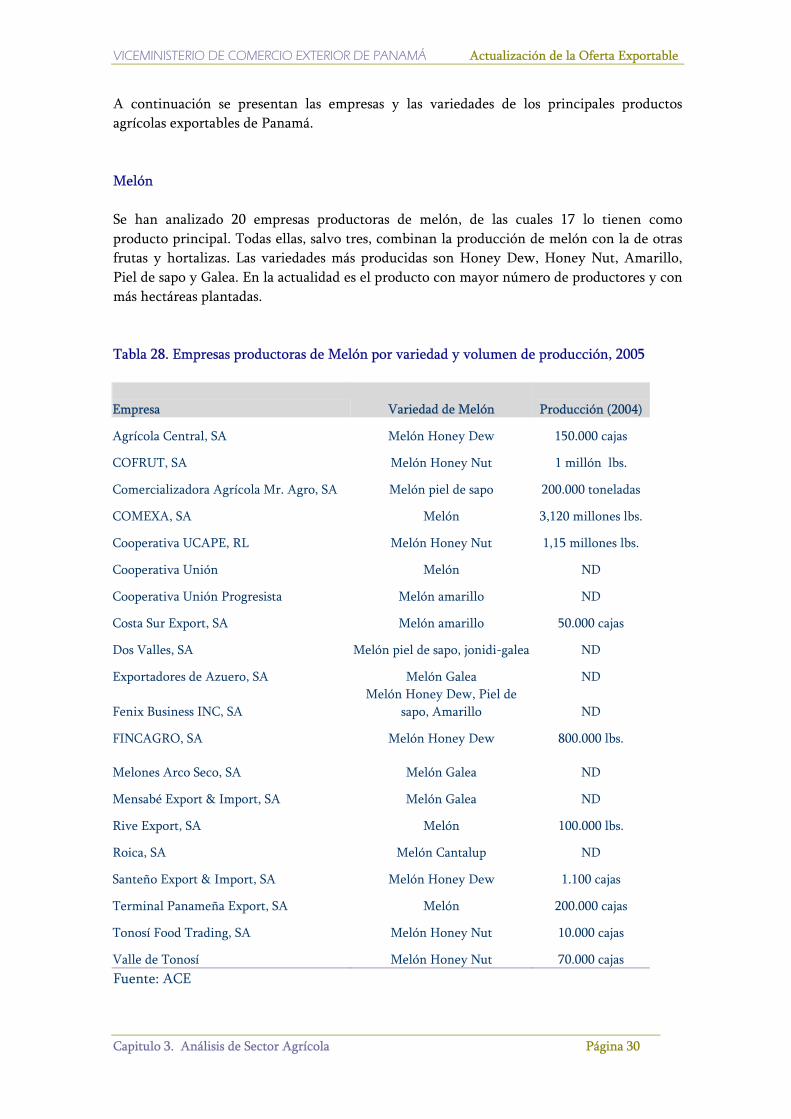

A continuación se presentan las empresas y las variedades de los principales productos agrícolas exportables de Panamá. Melón Se han analizado 20 empresas productoras de melón, de las cuales 17 lo tienen como producto principal. Todas ellas, salvo tres, combinan la producción de melón con la de otras frutas y hortalizas. Las variedades más producidas son Honey Dew, Honey Nut, Amarillo, Piel de sapo y Galea. En la actualidad es el producto con mayor número de productores y con más hectáreas plantadas. Tabla 28. Empresas productoras de Melón por variedad y volumen de producción, 2005 Empresa Variedad de Melón

Producción (2004)

Agrícola Central, SA Melón Honey Dew 150.000 cajas

COFRUT, SA Melón Honey Nut 1 millón lbs.

Comercializadora Agrícola Mr. Agro, SA Melón piel de sapo 200.000 toneladas

COMEXA, SA Melón 3,120 millones lbs.

Cooperativa UCAPE, RL Melón Honey Nut 1,15 millones lbs.

Cooperativa Unión Melón ND

Cooperativa Unión Progresista Melón amarillo ND

Costa Sur Export, SA Melón amarillo 50.000 cajas

Dos Valles, SA Melón piel de sapo, jonidi-galea ND

Exportadores de Azuero, SA Melón Galea ND

Fenix Business INC, SA Melón Honey Dew, Piel de

sapo, Amarillo ND

FINCAGRO, SA Melón Honey Dew 800.000 lbs.

Melones Arco Seco, SA Melón Galea ND

Mensabé Export & Import, SA Melón Galea ND

Rive Export, SA Melón 100.000 lbs.

Roica, SA Melón Cantalup ND

Santeño Export & Import, SA Melón Honey Dew 1.100 cajas

Terminal Panameña Export, SA Melón 200.000 cajas

Tonosí Food Trading, SA Melón Honey Nut 10.000 cajas

Valle de Tonosí Melón Honey Nut 70.000 cajas Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 31

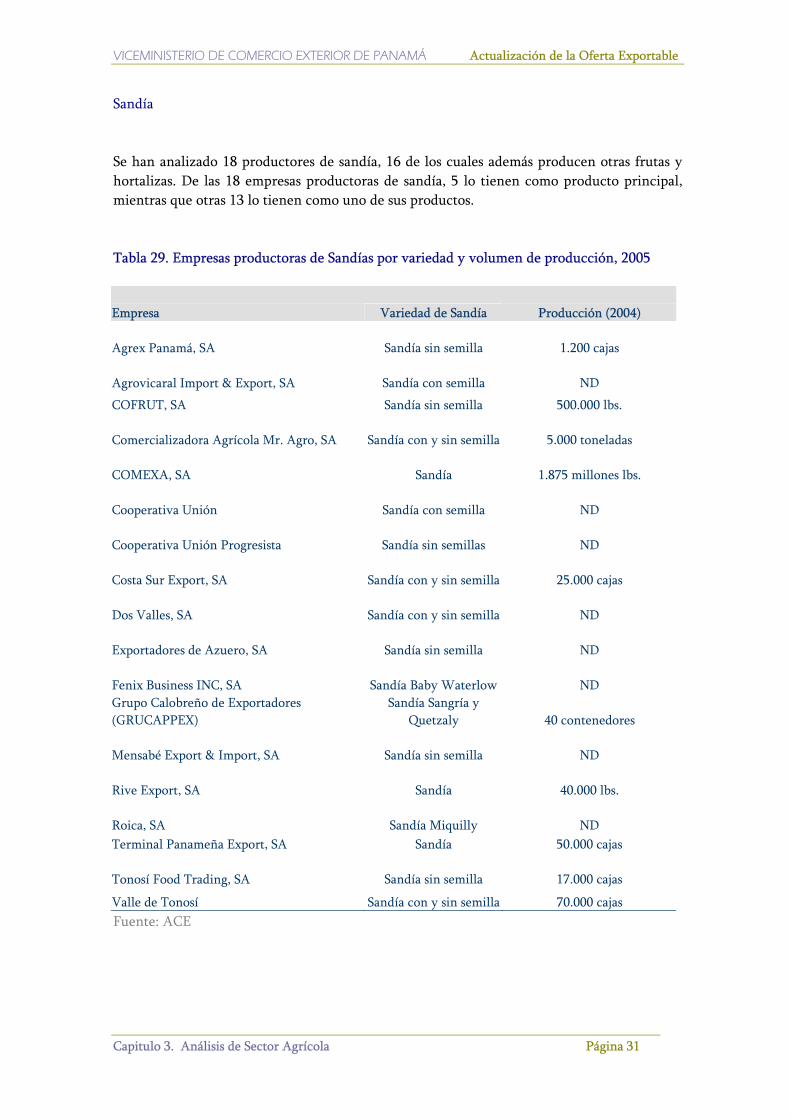

Sandía Se han analizado 18 productores de sandía, 16 de los cuales además producen otras frutas y hortalizas. De las 18 empresas productoras de sandía, 5 lo tienen como producto principal, mientras que otras 13 lo tienen como uno de sus productos. Tabla 29. Empresas productoras de Sandías por variedad y volumen de producción, 2005 Empresa Variedad de Sandía

Producción (2004)

Agrex Panamá, SA Sandía sin semilla 1.200 cajas Agrovicaral Import & Export, SA Sandía con semilla ND

COFRUT, SA Sandía sin semilla 500.000 lbs. Comercializadora Agrícola Mr. Agro, SA Sandía con y sin semilla 5.000 toneladas COMEXA, SA Sandía 1.875 millones lbs. Cooperativa Unión Sandía con semilla ND Cooperativa Unión Progresista Sandía sin semillas ND Costa Sur Export, SA Sandía con y sin semilla 25.000 cajas Dos Valles, SA Sandía con y sin semilla ND Exportadores de Azuero, SA Sandía sin semilla ND Fenix Business INC, SA Sandía Baby Waterlow ND Grupo Calobreño de Exportadores (GRUCAPPEX)

Sandía Sangría y Quetzaly 40 contenedores

Mensabé Export & Import, SA Sandía sin semilla ND Rive Export, SA Sandía 40.000 lbs. Roica, SA Sandía Miquilly ND Terminal Panameña Export, SA Sandía 50.000 cajas Tonosí Food Trading, SA Sandía sin semilla 17.000 cajas

Valle de Tonosí Sandía con y sin semilla 70.000 cajas Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 32

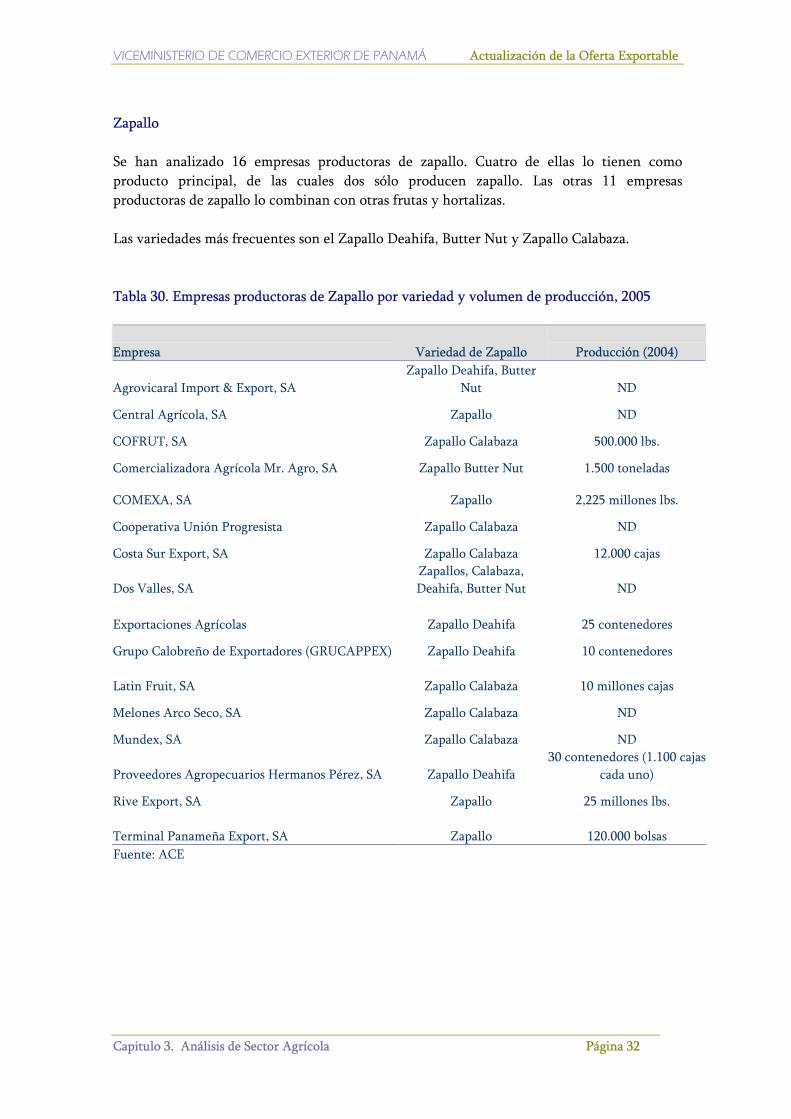

Zapallo Se han analizado 16 empresas productoras de zapallo. Cuatro de ellas lo tienen como producto principal, de las cuales dos sólo producen zapallo. Las otras 11 empresas productoras de zapallo lo combinan con otras frutas y hortalizas. Las variedades más frecuentes son el Zapallo Deahifa, Butter Nut y Zapallo Calabaza. Tabla 30. Empresas productoras de Zapallo por variedad y volumen de producción, 2005 Empresa Variedad de Zapallo

Producción (2004)

Agrovicaral Import & Export, SA Zapallo Deahifa, Butter

Nut ND

Central Agrícola, SA Zapallo ND

COFRUT, SA Zapallo Calabaza 500.000 lbs.

Comercializadora Agrícola Mr. Agro, SA Zapallo Butter Nut 1.500 toneladas

COMEXA, SA Zapallo 2,225 millones lbs.

Cooperativa Unión Progresista Zapallo Calabaza ND

Costa Sur Export, SA Zapallo Calabaza 12.000 cajas

Dos Valles, SA Zapallos, Calabaza, Deahifa, Butter Nut ND

Exportaciones Agrícolas Zapallo Deahifa 25 contenedores

Grupo Calobreño de Exportadores (GRUCAPPEX) Zapallo Deahifa 10 contenedores

Latin Fruit, SA Zapallo Calabaza 10 millones cajas

Melones Arco Seco, SA Zapallo Calabaza ND

Mundex, SA Zapallo Calabaza ND

Proveedores Agropecuarios Hermanos Pérez, SA Zapallo Deahifa 30 contenedores (1.100 cajas

cada uno)

Rive Export, SA Zapallo 25 millones lbs.

Terminal Panameña Export, SA Zapallo 120.000 bolsas Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 33

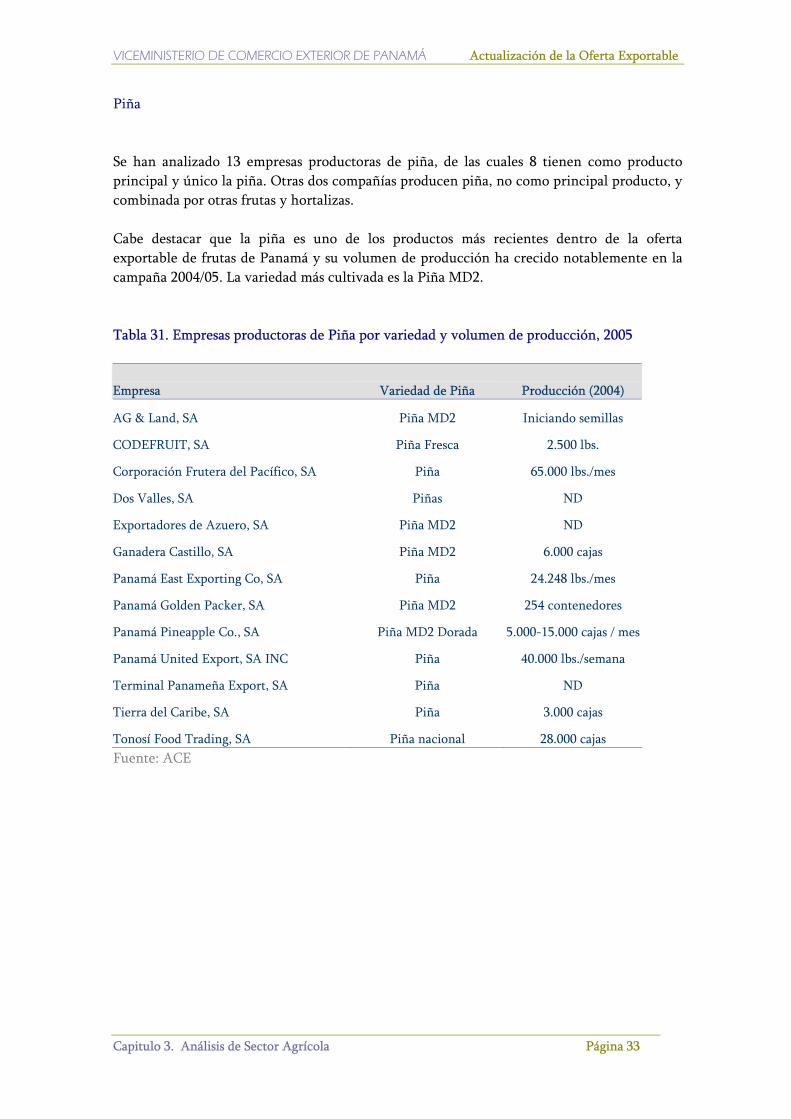

Piña Se han analizado 13 empresas productoras de piña, de las cuales 8 tienen como producto principal y único la piña. Otras dos compañías producen piña, no como principal producto, y combinada por otras frutas y hortalizas. Cabe destacar que la piña es uno de los productos más recientes dentro de la oferta exportable de frutas de Panamá y su volumen de producción ha crecido notablemente en la campaña 2004/05. La variedad más cultivada es la Piña MD2. Tabla 31. Empresas productoras de Piña por variedad y volumen de producción, 2005 Empresa Variedad de Piña

Producción (2004)

AG & Land, SA Piña MD2 Iniciando semillas

CODEFRUIT, SA Piña Fresca 2.500 lbs.

Corporación Frutera del Pacífico, SA Piña 65.000 lbs./mes

Dos Valles, SA Piñas ND

Exportadores de Azuero, SA Piña MD2 ND

Ganadera Castillo, SA Piña MD2 6.000 cajas

Panamá East Exporting Co, SA Piña 24.248 lbs./mes

Panamá Golden Packer, SA Piña MD2 254 contenedores

Panamá Pineapple Co., SA Piña MD2 Dorada 5.000-15.000 cajas / mes

Panamá United Export, SA INC Piña 40.000 lbs./semana

Terminal Panameña Export, SA Piña ND

Tierra del Caribe, SA Piña 3.000 cajas

Tonosí Food Trading, SA Piña nacional 28.000 cajas Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 34

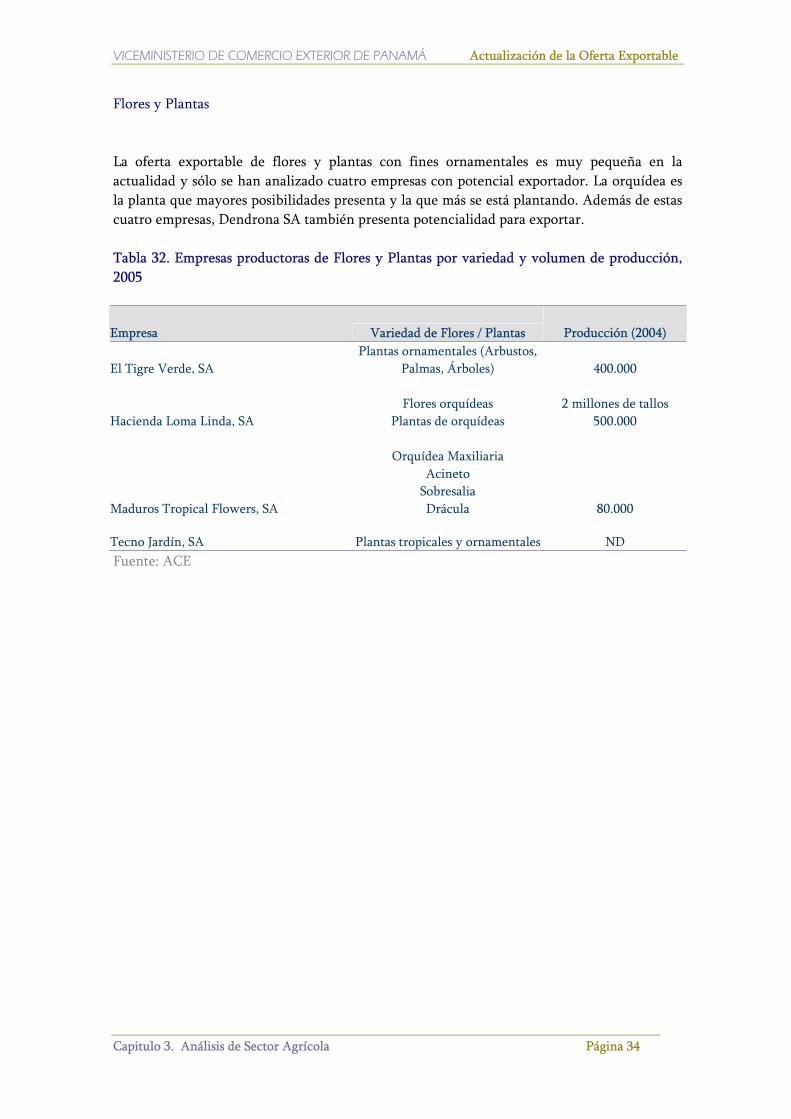

Flores y Plantas La oferta exportable de flores y plantas con fines ornamentales es muy pequeña en la actualidad y sólo se han analizado cuatro empresas con potencial exportador. La orquídea es la planta que mayores posibilidades presenta y la que más se está plantando. Además de estas cuatro empresas, Dendrona SA también presenta potencialidad para exportar. Tabla 32. Empresas productoras de Flores y Plantas por variedad y volumen de producción, 2005 Empresa Variedad de Flores / Plantas

Producción (2004)

El Tigre Verde, SA Plantas ornamentales (Arbustos,

Palmas, Árboles) 400.000 Hacienda Loma Linda, SA

Flores orquídeas Plantas de orquídeas

2 millones de tallos 500.000

Maduros Tropical Flowers, SA

Orquídea Maxiliaria

Acineto Sobresalia Drácula 80.000

Tecno Jardín, SA Plantas tropicales y ornamentales ND Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 35

Ñame y Otoe Se han encontrado ocho empresas productoras de ñame, de las cuales dos de ellas, Central Agrícola y Cooperativa Domingo Basterra lo tienen como principal producto. El resto lo combinan con otras frutas y hortalizas. Tabla 33. Empresas productoras de ñame y volumen de producción, 2005 Empresa Producto

Producción (2004)

Agrovicaral Import & Export, SA Ñame ND

Central Agrícola, SA Ñame

1,2 millones lbs (incluye producción de Otoe y

Zapallo)

Cooperativa Domingo Basterra RL Ñame 60.000 lbs.

Fenix Business INC, SA Ñame ND

Latin Fruit, SA Ñame 27.000 cajas

Melones Arco Seco, SA Ñame ND

Mundex, SA Ñame blanco ND

Terminal Panameña Export, SA Ñame 75.000 cajas Fuente: ACE Se han localizado siete empresas productoras de otoe, ninguna de las cuales lo tiene como producto principal. Tabla 34. Empresas productoras de otoe y volumen de producción, 2005 Empresa Producto

Producción (2004)

Agrovicaral Import & Export, SA Otoe ND

Central Agrícola, SA Otoe ND

Cooperativa Domingo Basterra RL Otoe 85.000 lbs.

Fenix Business INC, SA Otoe ND Grupo Calobreño de Exportadores (GRUCAPPEX) Otoe ND

Melones Arco Seco, SA Otoe 16.000 cajas

Mundex, SA Otoe ND Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 36

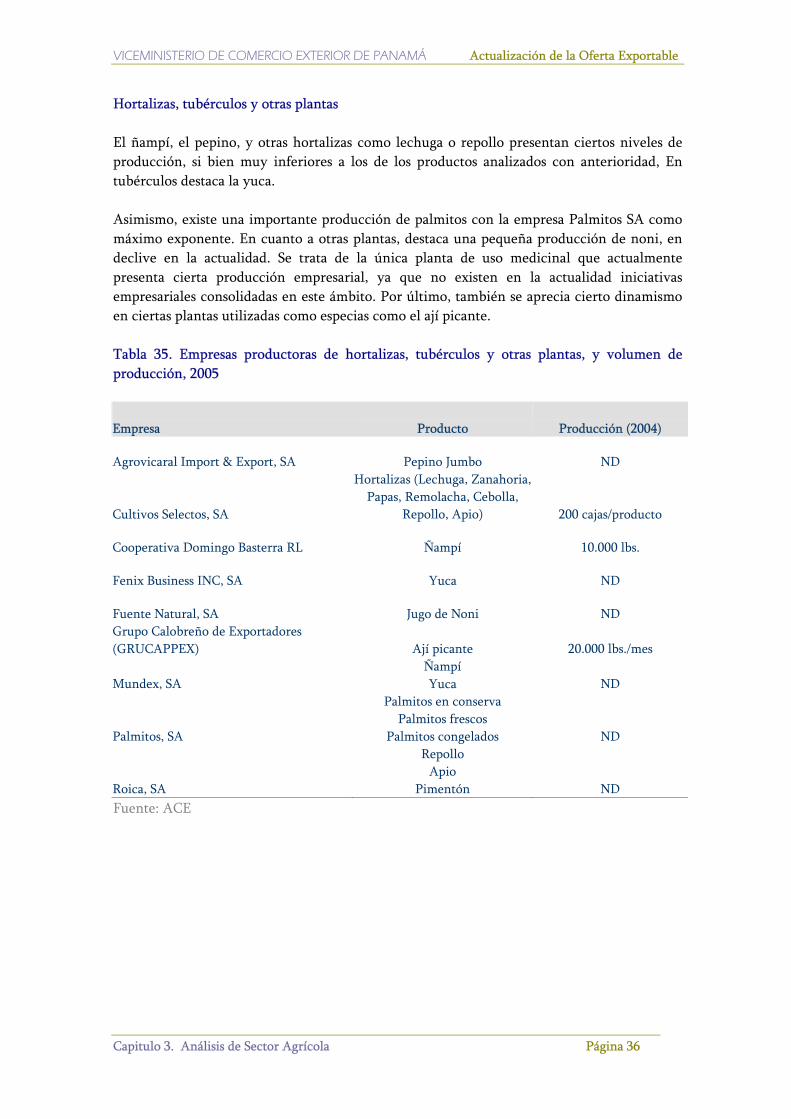

Hortalizas, tubérculos y otras plantas El ñampí, el pepino, y otras hortalizas como lechuga o repollo presentan ciertos niveles de producción, si bien muy inferiores a los de los productos analizados con anterioridad, En tubérculos destaca la yuca. Asimismo, existe una importante producción de palmitos con la empresa Palmitos SA como máximo exponente. En cuanto a otras plantas, destaca una pequeña producción de noni, en declive en la actualidad. Se trata de la única planta de uso medicinal que actualmente presenta cierta producción empresarial, ya que no existen en la actualidad iniciativas empresariales consolidadas en este ámbito. Por último, también se aprecia cierto dinamismo en ciertas plantas utilizadas como especias como el ají picante. Tabla 35. Empresas productoras de hortalizas, tubérculos y otras plantas, y volumen de producción, 2005 Empresa Producto

Producción (2004)

Agrovicaral Import & Export, SA Pepino Jumbo ND

Cultivos Selectos, SA

Hortalizas (Lechuga, Zanahoria, Papas, Remolacha, Cebolla,

Repollo, Apio) 200 cajas/producto

Cooperativa Domingo Basterra RL Ñampí 10.000 lbs.

Fenix Business INC, SA Yuca ND

Fuente Natural, SA Jugo de Noni ND Grupo Calobreño de Exportadores (GRUCAPPEX) Ají picante 20.000 lbs./mes

Mundex, SA Ñampí Yuca ND

Palmitos, SA

Palmitos en conserva Palmitos frescos

Palmitos congelados ND

Roica, SA

Repollo Apio

Pimentón ND Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 37

Otros productos Finalmente, otro bajo número de empresas se dedican a productos menos frecuentes y no incluidos con anterioridad. También se han incluido dos empresas dedicadas a la producción de banano, que en la campaña de 2005 ha visto recuperada su producción. Tabla 36. Empresas productoras de hortalizas, tubérculos y otras plantas, y volumen de producción, 2005 Empresa Producto

Producción (2004)

Agro Productores, SA Semillas de frutas y legumbres ND

Cítricos, SA

Concentrados de naranja, limónMiel Café

600.000 árboles 1.300 colmenas 80.000 árboles

Cobana, RL Banano 1.862 cajas

Cooperativa De Cacao, RL Cacao Orgánico

Caco Convencional 420.000 lbs. 908.480 lbs.

Dos Valles, SA Mangos ND

Empresa Mixta Bananera, SA Banano 85.000 cabezas de plátano

Frutas y Vegetales del Edén, SA Frutas deshidratadas 2,5 toneladas

Tierra del Caribe, SA Coco 20.000 por contenedor Fuente: ACE Existe un importante grado de estacionalización en la producción del sector agrícola. Así tan sólo el 51% de las empresas afirma producir todo el año todos sus productos, mientras que un 19,6% alterna entre verano y todo el año en función del tipo de producto. Un 19,6% sólo produce en verano y un 3,9% sólo en invierno y verano. Tabla 37. Periodo de producción de las empresas del sector, 2005

Nº empresas

% sobre total TODO EL AÑO 26 51,0% INVIERNO Y VERANO 2 3,9% VERANO O TODO EL AÑO (en función del producto)

10

19,6% VERANO 10 19,6% OTRO 2 3,9% ND 1 2,0% TOTAL 51 100,0 Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 38

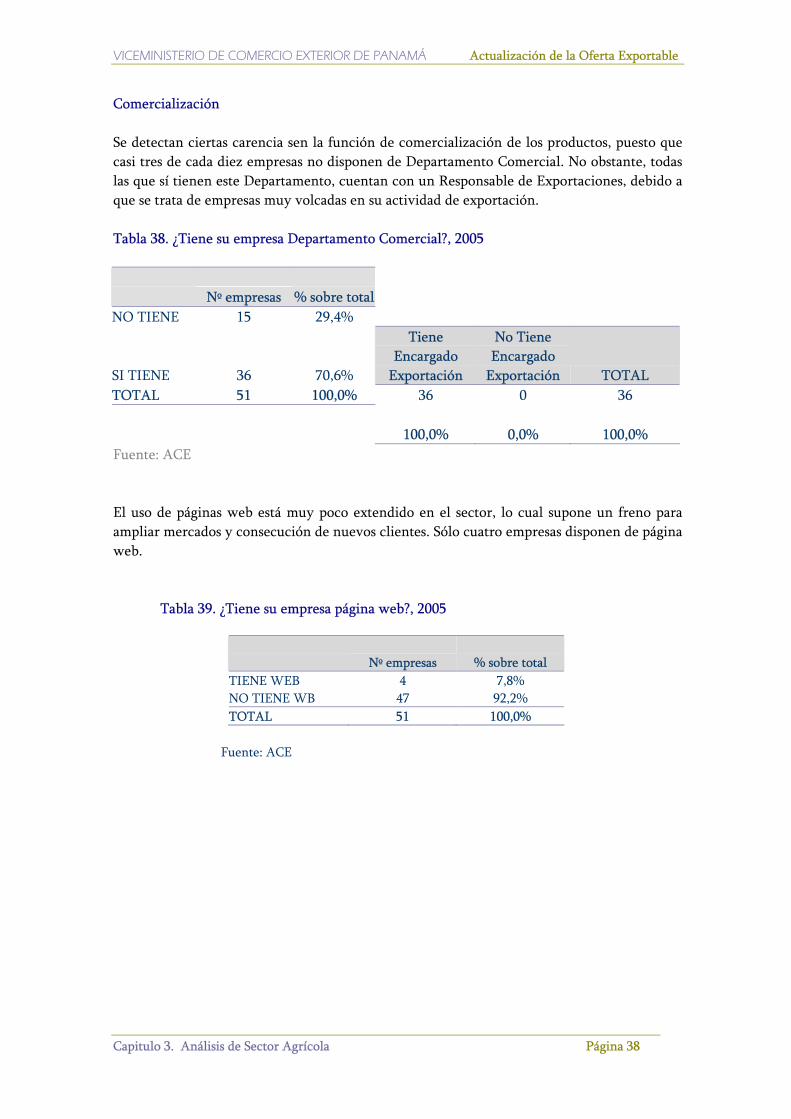

Comercialización Se detectan ciertas carencia sen la función de comercialización de los productos, puesto que casi tres de cada diez empresas no disponen de Departamento Comercial. No obstante, todas las que sí tienen este Departamento, cuentan con un Responsable de Exportaciones, debido a que se trata de empresas muy volcadas en su actividad de exportación. Tabla 38. ¿Tiene su empresa Departamento Comercial?, 2005

Nº empresas

% sobre total

NO TIENE 15 29,4%

SI TIENE 36 70,6%

Tiene Encargado

Exportación

No Tiene Encargado

Exportación TOTAL TOTAL 51 100,0% 36 0 36

100,0% 0,0% 100,0% Fuente: ACE El uso de páginas web está muy poco extendido en el sector, lo cual supone un freno para ampliar mercados y consecución de nuevos clientes. Sólo cuatro empresas disponen de página web. Tabla 39. ¿Tiene su empresa página web?, 2005

Nº empresas

% sobre total

TIENE WEB 4 7,8% NO TIENE WB 47 92,2% TOTAL 51 100,0%

Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

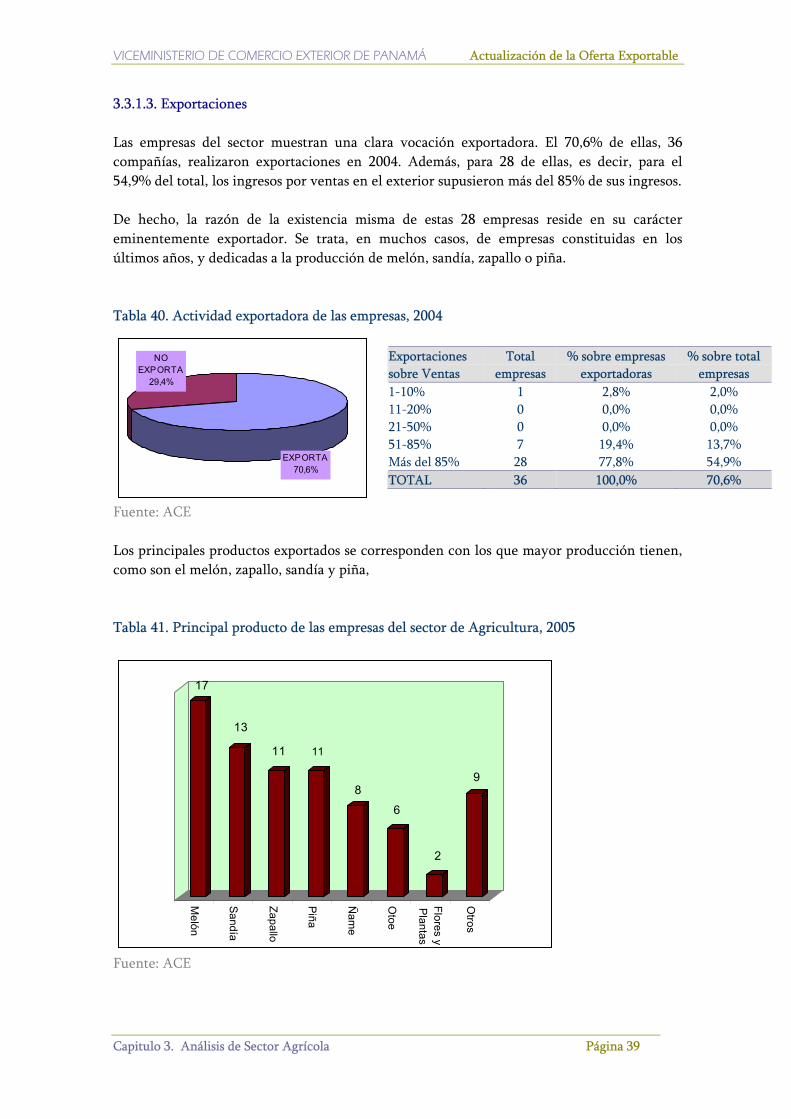

Capitulo 3. Análisis de Sector Agrícola Página 39

3.3.1.3. Exportaciones Las empresas del sector muestran una clara vocación exportadora. El 70,6% de ellas, 36 compañías, realizaron exportaciones en 2004. Además, para 28 de ellas, es decir, para el 54,9% del total, los ingresos por ventas en el exterior supusieron más del 85% de sus ingresos. De hecho, la razón de la existencia misma de estas 28 empresas reside en su carácter eminentemente exportador. Se trata, en muchos casos, de empresas constituidas en los últimos años, y dedicadas a la producción de melón, sandía, zapallo o piña. Tabla 40. Actividad exportadora de las empresas, 2004 Fuente: ACE Los principales productos exportados se corresponden con los que mayor producción tienen, como son el melón, zapallo, sandía y piña, Tabla 41. Principal producto de las empresas del sector de Agricultura, 2005

17

13

11 11

8

6

2

9

Melón

Sandía

Zapallo

Piña

Ñam

e

Otoe

Flores yP

lantas

Otros

Fuente: ACE

Exportaciones sobre Ventas

Total empresas

% sobre empresas exportadoras

% sobre total empresas

1-10% 1 2,8% 2,0% 11-20% 0 0,0% 0,0% 21-50% 0 0,0% 0,0% 51-85% 7 19,4% 13,7% Más del 85% 28 77,8% 54,9% TOTAL 36 100,0% 70,6%

NO EXPORTA

29,4%

EXPORTA70,6%

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 40

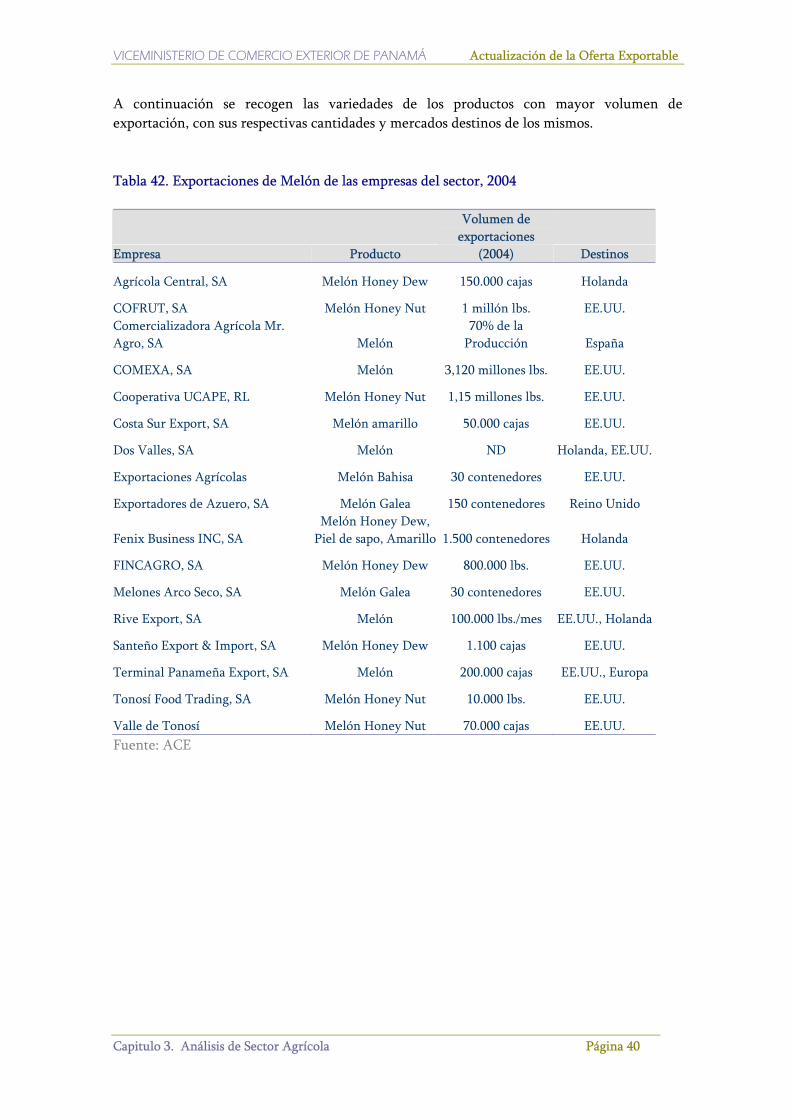

A continuación se recogen las variedades de los productos con mayor volumen de exportación, con sus respectivas cantidades y mercados destinos de los mismos. Tabla 42. Exportaciones de Melón de las empresas del sector, 2004

Empresa Producto

Volumen de exportaciones

(2004) Destinos

Agrícola Central, SA Melón Honey Dew 150.000 cajas Holanda

COFRUT, SA Melón Honey Nut 1 millón lbs. EE.UU. Comercializadora Agrícola Mr. Agro, SA Melón

70% de la Producción España

COMEXA, SA Melón 3,120 millones lbs. EE.UU.

Cooperativa UCAPE, RL Melón Honey Nut 1,15 millones lbs. EE.UU.

Costa Sur Export, SA Melón amarillo 50.000 cajas EE.UU.

Dos Valles, SA Melón ND Holanda, EE.UU.

Exportaciones Agrícolas Melón Bahisa 30 contenedores EE.UU.

Exportadores de Azuero, SA Melón Galea 150 contenedores Reino Unido

Fenix Business INC, SA Melón Honey Dew,

Piel de sapo, Amarillo 1.500 contenedores Holanda

FINCAGRO, SA Melón Honey Dew 800.000 lbs. EE.UU.

Melones Arco Seco, SA Melón Galea 30 contenedores EE.UU.

Rive Export, SA Melón 100.000 lbs./mes EE.UU., Holanda

Santeño Export & Import, SA Melón Honey Dew 1.100 cajas EE.UU.

Terminal Panameña Export, SA Melón 200.000 cajas EE.UU., Europa

Tonosí Food Trading, SA Melón Honey Nut 10.000 lbs. EE.UU.

Valle de Tonosí Melón Honey Nut 70.000 cajas EE.UU. Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 41

Tabla 43. Exportaciones de Zapallo de las empresas del sector, 2004

Empresa Producto Volumen de

exportaciones (2004) Destinos

COFRUT, SA Zapallo Calabaza 500.000 lbs. Holanda Comercializadora Agrícola Mr. Agro, SA Zapallo 10% Producción Reino Unido

COMEXA, SA Zapallo 2,225 millones lbs. Reino Unido,

Holanda

Costa Sur Export, SA Zapallo Calabaza 12.000 cajas Holanda

Dos Valles, SA Zapallo ND Reino Unido

Fenix Business INC, SA Zapallo ND Bélgica, España

Latin Fruit, SA Zapallo Calabaza 10 millones cajas EE.UU.

Melones Arco Seco, SA Zapallo Calabaza ND EE.UU.

Mundex, SA Zapallo Calabaza

12 contenedores (incluye todos los

pdtos.) EE.UU.

Proveedores Agropecuarios Hermanos Pérez, SA Zapallo Deahifa

30 contenedores (1.100 cajas cada

uno) EE.UU.

Rive Export, SA Zapallo 25 millones lbs. EE.UU., Holanda

Terminal Panameña Export, SA Zapallo 120.000 cajas EEUU., Europa Fuente: ACE Tabla 44. Exportaciones de Piña de las empresas del sector, 2004

Empresa Producto Volumen de

exportaciones (2004) Destinos Comercializadora Agrícola Mr. Agro, SA Piña 20% de la Producción

Holanda, EE.UU., Italia

Corporación Frutera del Pacífico, SA Piña 65.000 lbs./mes Holanda, Reino

Unido, Alemania

Dos Valles, SA Piña ND España

Exportadores de Azuero, SA Piña 2 contenedores Holanda

Ganadera Castillo, SA Piña MD2 ND Holanda, España

Panamá East Exporting Co, SA Piña 24.248 lbs./mes España, Europa

Panamá Golden Packer, SA Piña MD2 254 contenedores

Bélgica, Holanda, España,

EE.UU.

Panamá Pineapple Co., SA Piña MD2 Dorada 12.000 cajas/mes Alemania

Panamá United Export, SA INC Piña 40.000 lbs./mes EE.UU.,

Holanda, Europa

Terminal Panameña Export, SA Piña 15.000 cajas EEUU., Europa

Tonosí Food Trading, SA Piña Nacional 28.000 lbs. Holanda Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 42

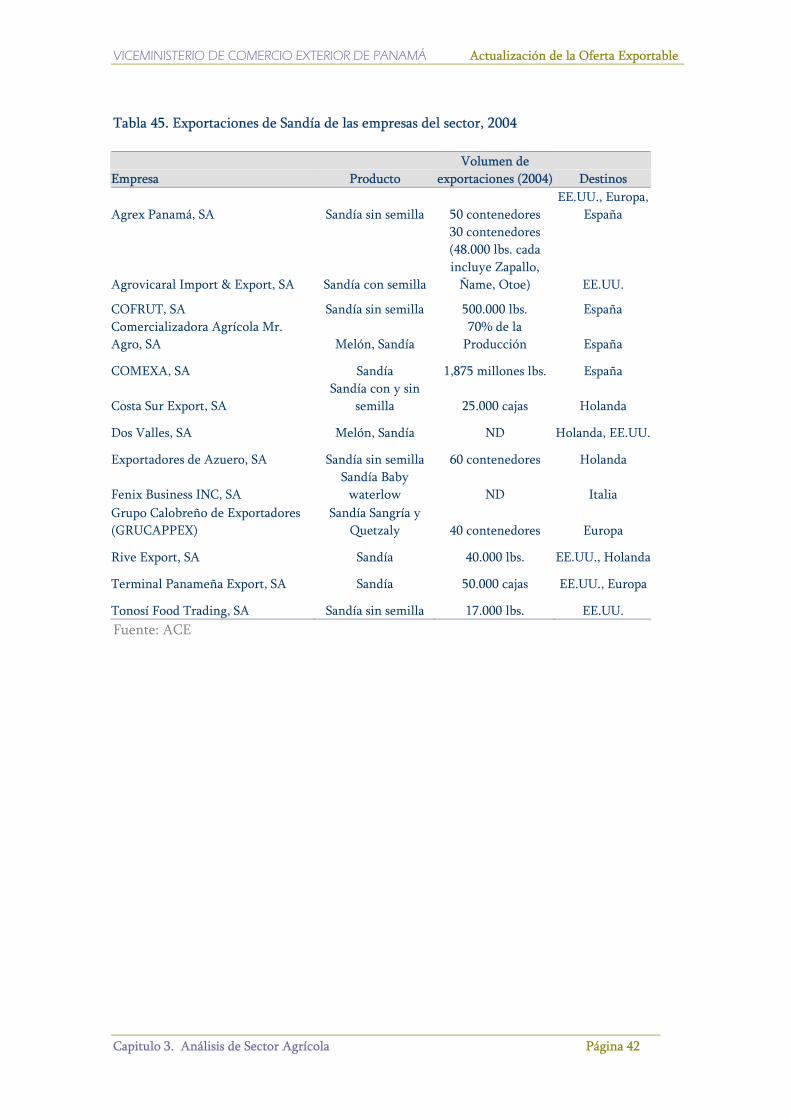

Tabla 45. Exportaciones de Sandía de las empresas del sector, 2004

Empresa Producto Volumen de

exportaciones (2004) Destinos

Agrex Panamá, SA Sandía sin semilla 50 contenedores EE.UU., Europa,

España

Agrovicaral Import & Export, SA Sandía con semilla

30 contenedores (48.000 lbs. cada incluye Zapallo,

Ñame, Otoe) EE.UU.

COFRUT, SA Sandía sin semilla 500.000 lbs. España Comercializadora Agrícola Mr. Agro, SA Melón, Sandía

70% de la Producción España

COMEXA, SA Sandía 1,875 millones lbs. España

Costa Sur Export, SA Sandía con y sin

semilla 25.000 cajas Holanda

Dos Valles, SA Melón, Sandía ND Holanda, EE.UU.

Exportadores de Azuero, SA Sandía sin semilla 60 contenedores Holanda

Fenix Business INC, SA Sandía Baby

waterlow ND Italia Grupo Calobreño de Exportadores (GRUCAPPEX)

Sandía Sangría y Quetzaly 40 contenedores Europa

Rive Export, SA Sandía 40.000 lbs. EE.UU., Holanda

Terminal Panameña Export, SA Sandía 50.000 cajas EE.UU., Europa

Tonosí Food Trading, SA Sandía sin semilla 17.000 lbs. EE.UU. Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 43

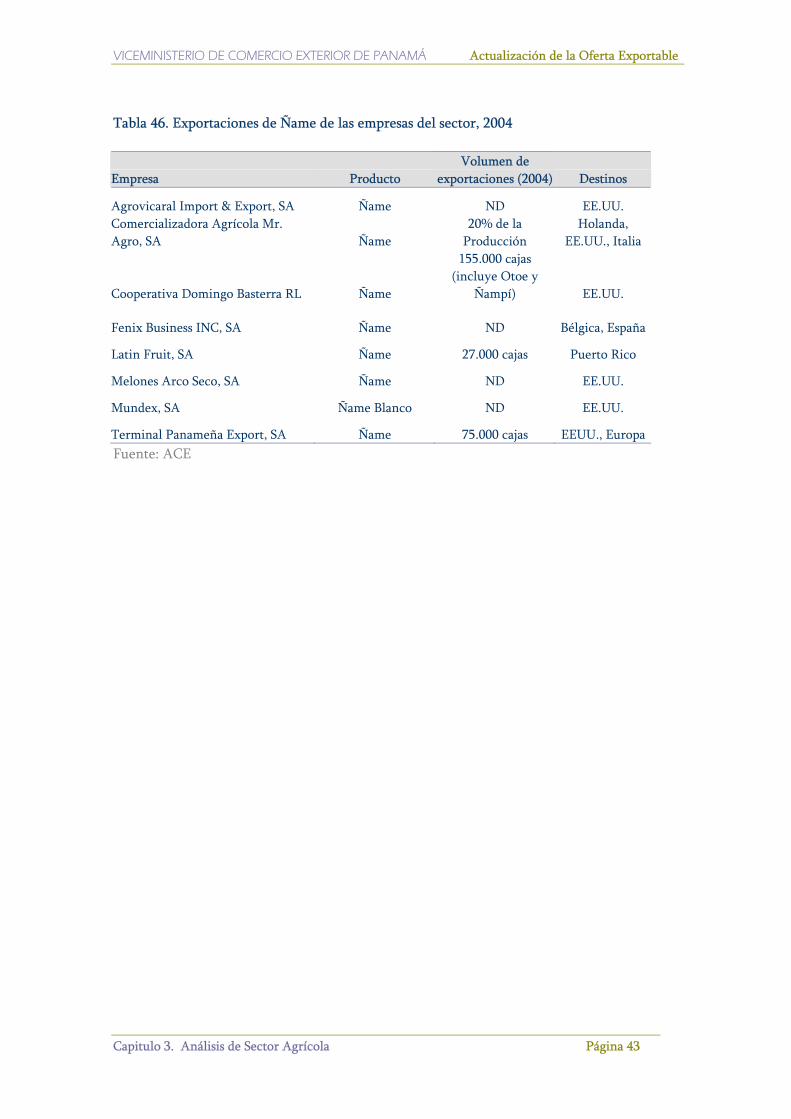

Tabla 46. Exportaciones de Ñame de las empresas del sector, 2004

Empresa Producto Volumen de

exportaciones (2004) Destinos

Agrovicaral Import & Export, SA Ñame ND EE.UU. Comercializadora Agrícola Mr. Agro, SA Ñame

20% de la Producción

Holanda, EE.UU., Italia

Cooperativa Domingo Basterra RL Ñame

155.000 cajas (incluye Otoe y

Ñampí) EE.UU.

Fenix Business INC, SA Ñame ND Bélgica, España

Latin Fruit, SA Ñame 27.000 cajas Puerto Rico

Melones Arco Seco, SA Ñame ND EE.UU.

Mundex, SA Ñame Blanco ND EE.UU.

Terminal Panameña Export, SA Ñame 75.000 cajas EEUU., Europa Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 44

Tabla 47. Exportaciones de Otros productos agrícolas de las empresas del sector, 2004

Empresa Producto Volumen de

exportaciones (2004) Destinos

Agrovicaral Import & Export, SA Otoe

Pepino ND EE.UU.

Cítricos, SA

Concentrados de Naranja, Piña, Naranja Piña,

Naranja Zanahoria, Tamarindo 52 galones Puerto Rico

Comercializadora Agrícola Mr. Agro, SA Coco

20% de la Producción

Holanda, EE.UU., Italia

Cooperativa De Cacao, RL Cacao en grano ND

Costa Rica, Honduras,

EE.UU.

Cooperativa Domingo Basterra RL Otoe

Ñampí ND EE.UU.

Dos Valles, SA Mango ND España

Fenix Business INC, SA Otoe ND Bélgica, España

Frutas y Vegetales El Edén, SA Frutas deshidratadas 3 toneladas Alemania Grupo Calobreño de Exportadores (GRUCAPPEX) Ají picante 20.000 lbs./mes EE.UU.

Hacienda Loma Linda, SA Flores y tallos de

orquídeas 80% de Producción EE.UU.

Latin Fruit, SA Otoe 16.000 cajas EE.UU.

Maduros Tropical Flowers, SA Orquídeas 80.000 EE.UU., Francia,

Italia

Mundex, SA Otoe ND EE.UU.

Palmitos, SA

Palmitos en conserva, Palmitos

reserva ND EE.UU., Francia

Terminal Panameña Export, SA Otoe Ocra

25.000 cajas 15.000 cajas EEUU., Europa

Tierra del Caribe, SA Coco 200.000 unidades Italia Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 45

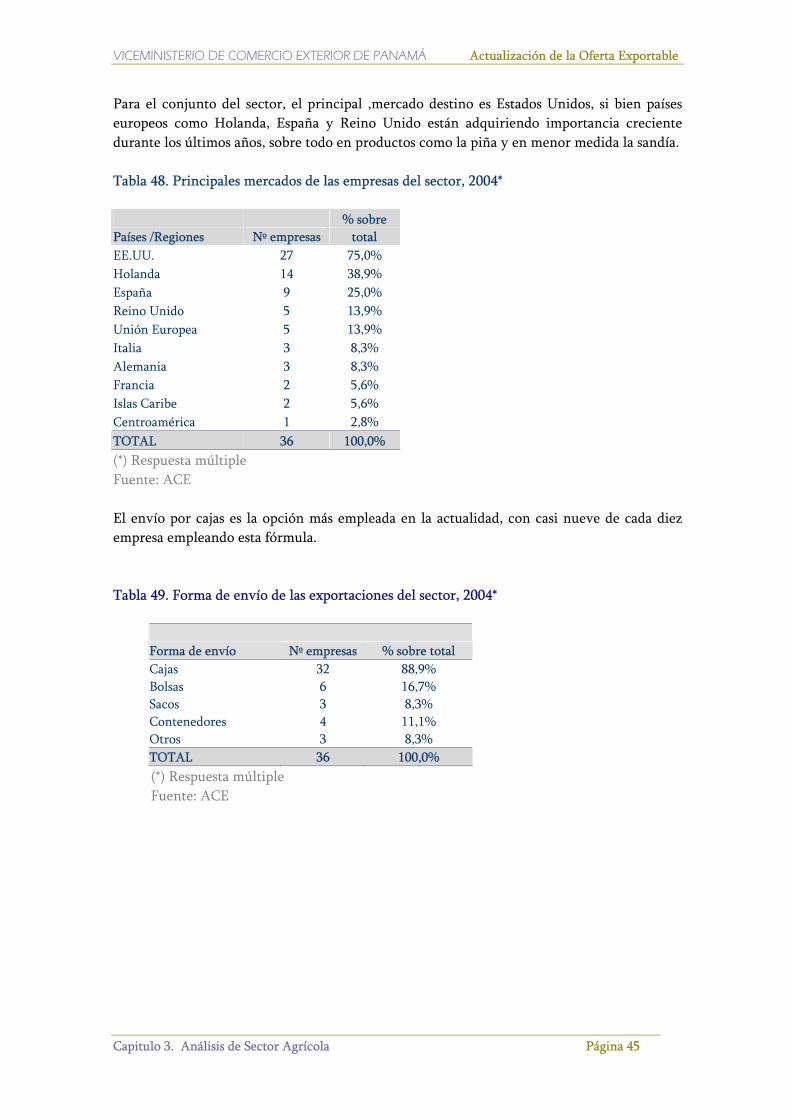

Para el conjunto del sector, el principal ,mercado destino es Estados Unidos, si bien países europeos como Holanda, España y Reino Unido están adquiriendo importancia creciente durante los últimos años, sobre todo en productos como la piña y en menor medida la sandía. Tabla 48. Principales mercados de las empresas del sector, 2004*

Países /Regiones Nº empresas

% sobre total

EE.UU. 27 75,0% Holanda 14 38,9% España 9 25,0% Reino Unido 5 13,9% Unión Europea 5 13,9% Italia 3 8,3% Alemania 3 8,3% Francia 2 5,6% Islas Caribe 2 5,6% Centroamérica 1 2,8% TOTAL 36 100,0% (*) Respuesta múltiple Fuente: ACE El envío por cajas es la opción más empleada en la actualidad, con casi nueve de cada diez empresa empleando esta fórmula. Tabla 49. Forma de envío de las exportaciones del sector, 2004*

Forma de envío Nº empresas % sobre total Cajas 32 88,9% Bolsas 6 16,7% Sacos 3 8,3% Contenedores 4 11,1% Otros 3 8,3% TOTAL 36 100,0%

(*) Respuesta múltiple Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 46

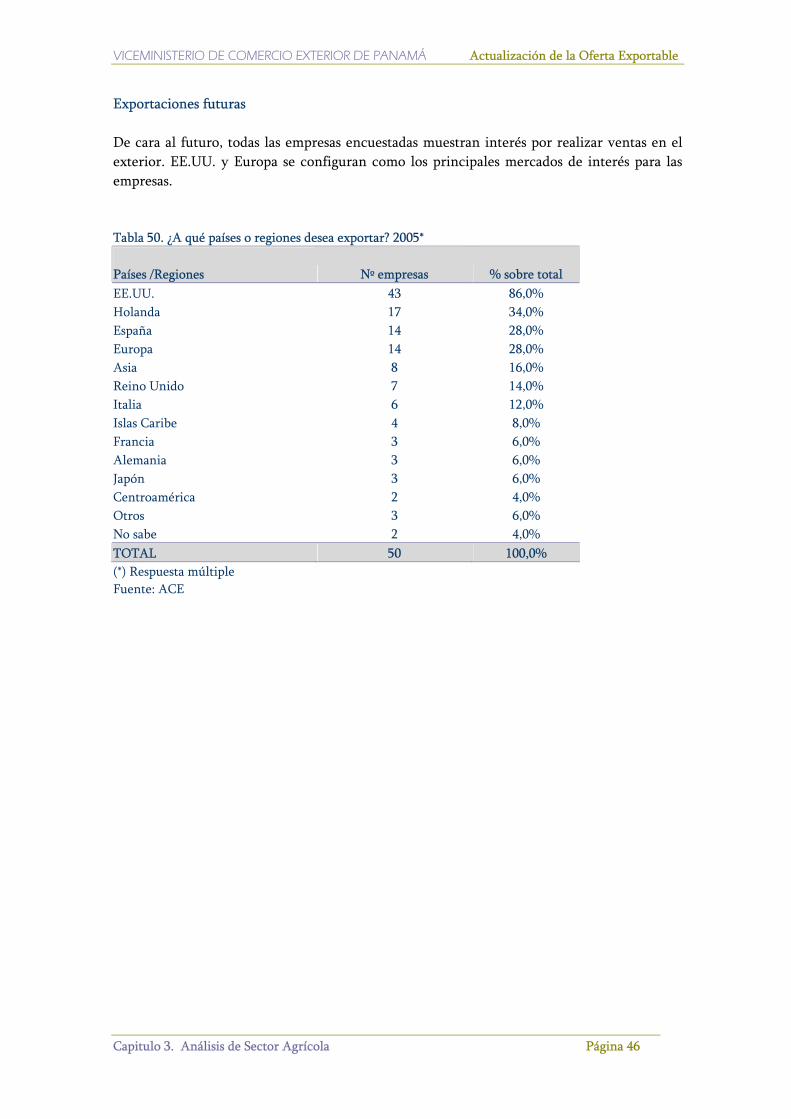

Exportaciones futuras De cara al futuro, todas las empresas encuestadas muestran interés por realizar ventas en el exterior. EE.UU. y Europa se configuran como los principales mercados de interés para las empresas. Tabla 50. ¿A qué países o regiones desea exportar? 2005*

Países /Regiones Nº empresas % sobre total EE.UU. 43 86,0% Holanda 17 34,0% España 14 28,0% Europa 14 28,0% Asia 8 16,0% Reino Unido 7 14,0% Italia 6 12,0% Islas Caribe 4 8,0% Francia 3 6,0% Alemania 3 6,0% Japón 3 6,0% Centroamérica 2 4,0% Otros 3 6,0% No sabe 2 4,0% TOTAL 50 100,0% (*) Respuesta múltiple Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 47

Empresa Producto Mercados de interés futuro AG & Land, SA Piña MD2 EE.UU. Agrex Panamá, SA Sandía sin semilla EE.UU., Europa, España, Costa Rica Agrícola Central, SA Melón Honey Dew Holanda, EE.UU.

Agro Productores, SA No sabe No sabe

Agrovicaral Import & Export, SA

Sandía con semilla, Pepino Jumbo, Zapallo Faifa y Butter Nut, Ñame,

Otoe EE.UU., y a cualquier otro Central Agrícola, SA Ñame, Zapallo EE.UU., Centroamérica

Cítricos, SA

Concentrados de Naranja, Piña, Naranja Piña, Naranja Zanahoria,

Tamarindo Puerto Rico Cobana, RL Banano EE.UU., Europa , Israel CODEFRUIT, SA Piña Fresca EE.UU.

COFRUT, SA Melón Honey Nut, Sandía sin

semilla, Zapallo Calabaza EE.UU., España, Holanda, Japón Comercializadora Agrícola Mr. Agro, SA

Melón, Sandía, Zapallo, Ñame, Piña, Coco

España, Reino Unido, Holanda, EE.UU., Italia, Asia

COMEXA, SA Melón, Sandía, Zapallo EE.UU., España, Reino Unido, Holanda, Asia

Cooperativa De Cacao, RL Cacao Costa Rica, Honduras, EE.UU., a cualquier

otro Cooperativa Domingo Basterra RL Ñame, Otoe, Ñampí EEUU., Europa, Asia

Cooperativa UCAPE, RL Melón Honey Nut EE.UU., España, Holanda, Reino Unido,

Europa Cooperativa Unión Sandía con semillas EE.UU., España. Holanda, Centroamérica Cooperativa Unión Progresista Sandía sin semilla EE.UU, Europa Corporación Frutera del Pacífico, SA Piña Fresca Holanda, Reino Unido, Alemania, EE.UU.

Costa Sur Export, SA Melón amarillo, Sandía con y sin

semilla, Zapallo calabaza EEUU., Holanda

Cultivos Selectos, SA

Legumbres, Hortalizas (Lechuga, Zanahoria, Papas, Remolacha,

Cebolla, Repollo, Apio) EE.UU., Islas Caribe, España, Italia

Dos Valles, SA Melón, Sandía, Zapallo, Piña,

Mango Holanda, Reino Unido, EE.UU., España El Tigre Verde, SA Plantas ornamentales terminadas EE.UU., Holanda, Francia, España, Italia

Empresa Mixta Bananera, SA Banano verde EE.UU., Islas Caribe

Exportaciones Agrícolas Zapallo Bahisa EE.UU.

Exportadores de Azuero, SA Melón Galea, Sandía sin semilla,

Piña Reino Unido, Holanda, Japón

Fenix Business INC, SA

Melón Honey Dew, Piel de sapo, Amarillo, Sandía Baby Waterlow,

Otoe, Ñame, Zapallo, Yuca Holanda, Italia, Bélgica, España, EE.UU. FINCAGRO, SA Melón Honey Dew EE.UU., Asia

Frutas y Vegetales El Edén, SA Frutas deshidratadas

Alemania, Canadá

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 48

Empresa Producto Mercados de interés futuro

Fuente Natural, SA Jugo de Noni Qatar, Taiwán

Ganadera Castillo, SA Piña MD2 Holanda, España, EE.UU. Grupo Calobreño de Exportadores (GRUCAPPEX)

Sandía Sangría y Quetzaly, Ají picante, Zapallo Deahifa Europa, EE.UU.

Hacienda Loma Linda, SA Flores y tallos de orquídeas EE.UU., Europa, México, Suramérica Latin Fruit, SA Zapallo Calabaza, Ñame, Otoe EE.UU., Europa Maduros Tropical Flowers, SA Orquídeas EE.UU., Francia, Italia, Taiwán, España

Melones Arco Seco, SA Melón Galea, Zapallo Calabaza,

Ñame EE.UU., Europa

Mensabé Export & Import, SA Melón Galea, Sandía sin semilla EE.UU., Holanda, Reino Unido

Mundex, SA Zapallo Calabaza, Ñame Blanco,

Otoe, Ñampí, Teca EE.UU., Europa Palmitos, SA Palmitos en conserva, y reserva EE.UU., Francia, Europa, Asia Panamá East Exporting Co, SA Piña España, Europa, EE.UU.

Panamá Golden Packer, SA Piña MD2 Bélgica, Holanda, España, EE.UU. Panamá Pineapple Co., SA Piña MD2 Dorada Alemania, EE.UU. Panamá United Export, SA INC Piña EE.UU., Holanda, Europa Proveedores Agropecuarios Hermanos Pérez, SA Zapallo Deahifa EE.UU., Japón Rive Export, SA Melón, Sandía, Zapallo EE.UU., Holanda, Asia Roica, SA Melón, Sandía No sabe Santeño Export & Import, SA Melón Honey Dew EE.UU., Europa Tecno Jardín Plantas tropicales y ornamentales No sabe

Terminal Panameña Export, SA Melón, Sandía, Zapallo, Ñame,

Otoe, Piña, Ocra EE.UU., Europa, Japón, Sur de Asia, Canadá,

Islas Caribe Tierra del Caribe, SA Coco, Piña Italia, Holanda

Tonosí Food Trading, SA Melón Honey Nut, Sandía sin

semilla, Piña Nacional EEUU., Holanda

Valle de Tonosí Melón Honey Nut, Sandía sin

semilla EEUU., Europa Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 49

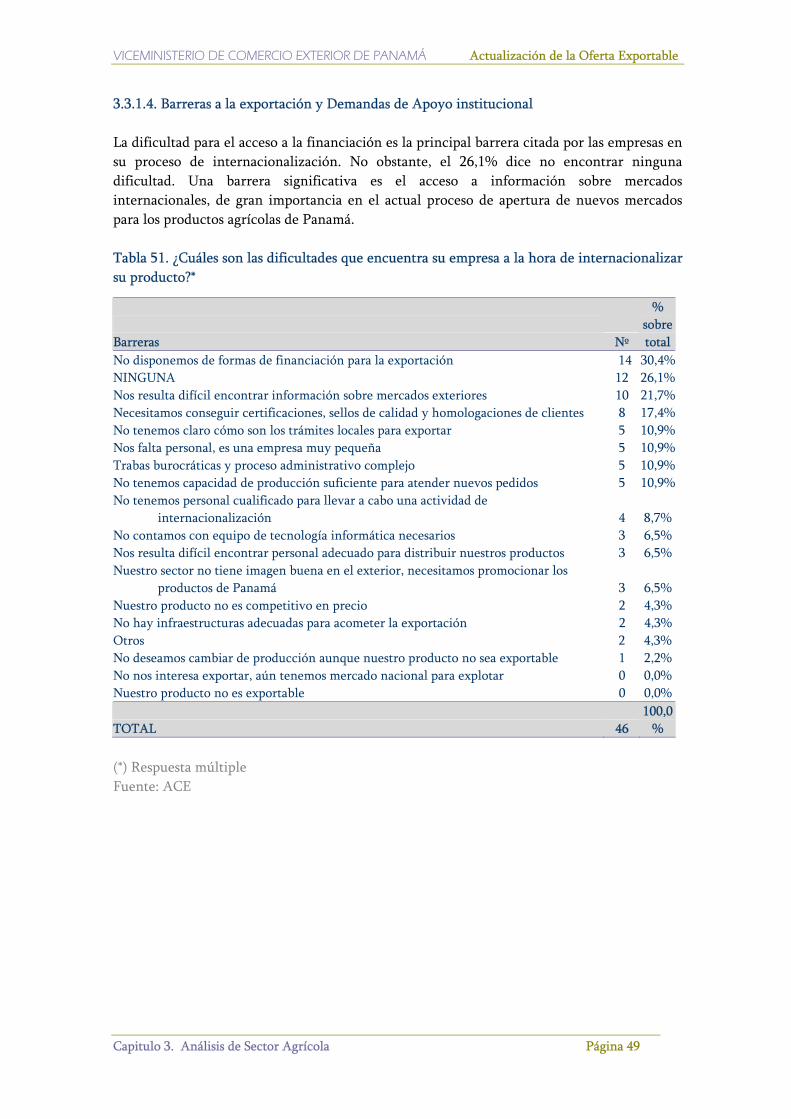

3.3.1.4. Barreras a la exportación y Demandas de Apoyo institucional La dificultad para el acceso a la financiación es la principal barrera citada por las empresas en su proceso de internacionalización. No obstante, el 26,1% dice no encontrar ninguna dificultad. Una barrera significativa es el acceso a información sobre mercados internacionales, de gran importancia en el actual proceso de apertura de nuevos mercados para los productos agrícolas de Panamá. Tabla 51. ¿Cuáles son las dificultades que encuentra su empresa a la hora de internacionalizar su producto?*

(*) Respuesta múltiple Fuente: ACE

Barreras Nº

% sobre total

No disponemos de formas de financiación para la exportación 14 30,4%NINGUNA 12 26,1%Nos resulta difícil encontrar información sobre mercados exteriores 10 21,7%Necesitamos conseguir certificaciones, sellos de calidad y homologaciones de clientes 8 17,4%No tenemos claro cómo son los trámites locales para exportar 5 10,9%Nos falta personal, es una empresa muy pequeña 5 10,9%Trabas burocráticas y proceso administrativo complejo 5 10,9%No tenemos capacidad de producción suficiente para atender nuevos pedidos 5 10,9%No tenemos personal cualificado para llevar a cabo una actividad de

internacionalización 4 8,7%No contamos con equipo de tecnología informática necesarios 3 6,5%Nos resulta difícil encontrar personal adecuado para distribuir nuestros productos 3 6,5%Nuestro sector no tiene imagen buena en el exterior, necesitamos promocionar los

productos de Panamá 3 6,5%Nuestro producto no es competitivo en precio 2 4,3%No hay infraestructuras adecuadas para acometer la exportación 2 4,3%Otros 2 4,3%No deseamos cambiar de producción aunque nuestro producto no sea exportable 1 2,2%No nos interesa exportar, aún tenemos mercado nacional para explotar 0 0,0%Nuestro producto no es exportable 0 0,0%

TOTAL 46 100,0

%

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

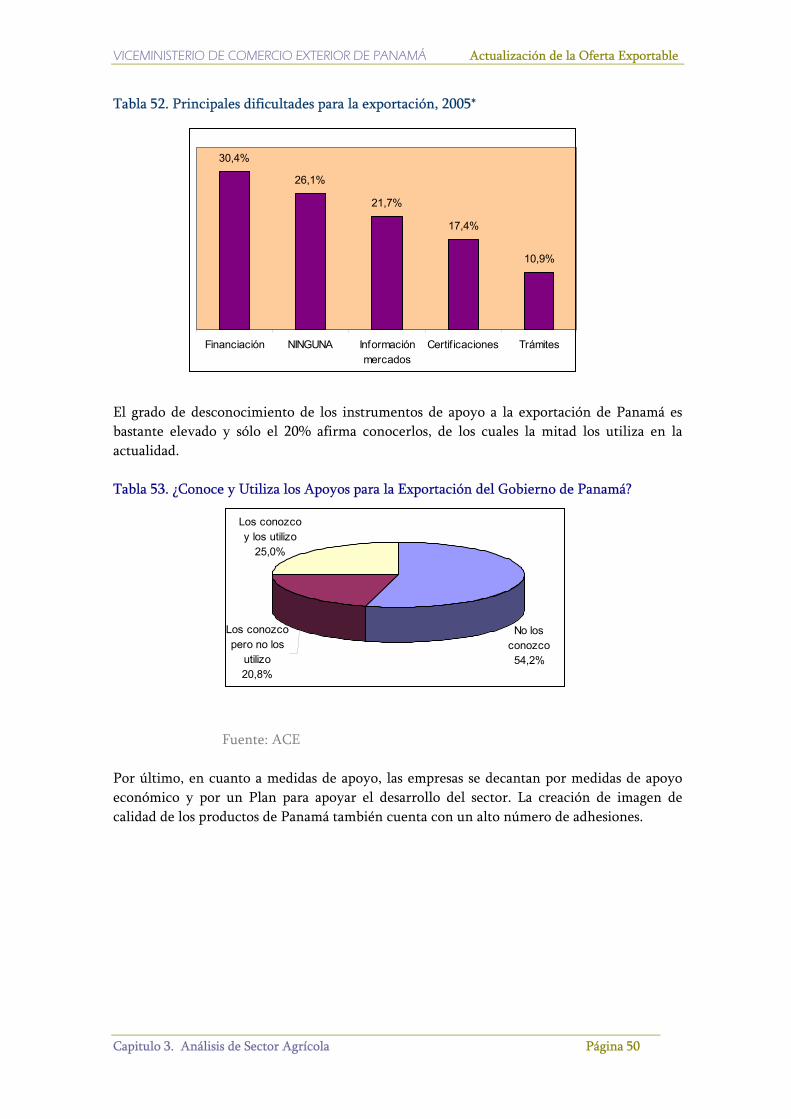

Capitulo 3. Análisis de Sector Agrícola Página 50

Tabla 52. Principales dificultades para la exportación, 2005* El grado de desconocimiento de los instrumentos de apoyo a la exportación de Panamá es bastante elevado y sólo el 20% afirma conocerlos, de los cuales la mitad los utiliza en la actualidad. Tabla 53. ¿Conoce y Utiliza los Apoyos para la Exportación del Gobierno de Panamá? Fuente: ACE Por último, en cuanto a medidas de apoyo, las empresas se decantan por medidas de apoyo económico y por un Plan para apoyar el desarrollo del sector. La creación de imagen de calidad de los productos de Panamá también cuenta con un alto número de adhesiones.

30,4%

26,1%

21,7%

17,4%

10,9%

Financiación NINGUNA Informaciónmercados

Certif icaciones Trámites

Los conozco y los utilizo

25,0%

Los conozco pero no los

utilizo20,8%

No los conozco54,2%

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 51

Tabla 54. ¿Qué actividades le gustaría que realizase el Gobierno de Panamá para apoyo de la exportación?*

Demandas de Apoyo Nº

% sobre total

Apoyo económico 37 78,7% Plan específico para apoyar al sector 37 78,7% Promoción y creación de imagen de calidad de los productos de Panamá 33 70,2% Realizar estudios de mercado para productos con potencial de exportación 25 53,2% Facilitar el acceso a la financiación en condiciones favorables 24 51,1% Reducir las trabas burocráticas 23 48,9% Fomento de las inversiones en el sector 22 46,8% Asesoría en comercio exterior 20 42,6% Ofrecer capacitación en comercio exterior 16 34,0% Facilitar el acceso a intermediarios y al canal de distribución en los países destino 12 25,5% Consecución de posibles alianzas locales e internacionales 8 17,0% Otros 6 12,8% TOTAL 47 100,0% (*) Respuesta múltiple Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 52

3.3.2. Café Alrededor de 25 compañías componen la oferta exportable de café de Panamá. A este respecto se han considerado exclusivamente las compañías que producen el denominado café de altura, con mayores posibilidades de exportación que el café “clásico”. A continuación se presenta el análisis sobre 20 de estas empresas. 3.3.2.1. Tipología de las empresas El 85% de las empresas del sector está constituida con la forma de Sociedad Anónima. Por número de empleados, predominan las empresas de tamaño medio. El 40% de las empresas tiene entre 6 y 20 empleados y el 35% entre 21 y 99. En cuanto a la titularidad del capital, todas las empresas son de capital 100% panameño. Tabla 55. Forma jurídica de las empresas del sector y rango de empleados, 2005

Forma jurídica Nº empresas % sobre totalSA 17 85,0% EMPRESA INDEPENDIENTE 2 10,0% COOPERATIVA 1 5,0% TOTAL 20 100,0% Fuente: ACE Fuente:. ACE Tabla 56.Titularidad del capital de las empresas del sector, 2005

Nº empresas

% sobre total

LOCAL 20 100,0 TOTAL 20 100,0% Fuente: ACE

Rango de Empleados Nº empresas % sobre total

1-5 EMPLEADOS 4 20,0% 6-20 EMPLEADOS 8 40,0% 21-99 EMPLEADOS 7 35,0% MAS DE 100 EMPLEADOS 1 5,0% TOTAL 20 100,0%

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 53

La región de Chiriquí concentra la mayoría de las empresas dedicadas a la elaboración de café de altura en Panamá. De las 20 analizadas, 17 están ubicadas en dicha provincia. Tabla 57. Distribución geográfica de las empresas de café de Panamá, 2005 Fuente: ACE En cuanto al año de fundación, cabe destacar que el 45% de las empresas se constituyó antes de 1980, mientras que un 40% se ha fundado durante los últimos 15 años. Tabla 58. Año de fundación de las empresas de café de Panamá, 2005

Año fundación Nº empresas % sobre total2000-2005 3 15,0% 1990-1999 5 25,0% 1980-89 3 15,0% Antes de 1980 9 45,0% TOTAL 20 100,0% Fuente: ACE Por volumen de ventas, lo más destacable es que el 55% de las empresas pertenece a la categoría de microempresas, puesto que su volumen de facturación se sitúa por debajo de los 150.000 balboas anuales. En este sentido únicamente el 20%, es decir cuatro empresas, superan el millón de balboas en ventas anuales. Tabla 59. Distribución de las empresas por volumen de facturación, 2005

Rango de ventas (Balboas)

Nº empresas

% sobre total

Menos de 150.000 11 55,0% 150.001-1 millón 4 20,0% 1-2,5 millones 3 15,0% Más de 2,5 millones 1 5,0% ND 1 5,0% TOTAL 20 100,0%

Región Nº empresas % sobre total Chiriquí 17 85,0% Panamá 2 10,0% Veraguas 1 5,0% TOTAL 20 100,0%

Veraguas5,0%

Panamá10,0%

Chiriquí85,0%

11

4

3

1

1

Menos de 150.000

150.001-1 millón

1-2,5 millones

Más de 2,5 millones

ND

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 54

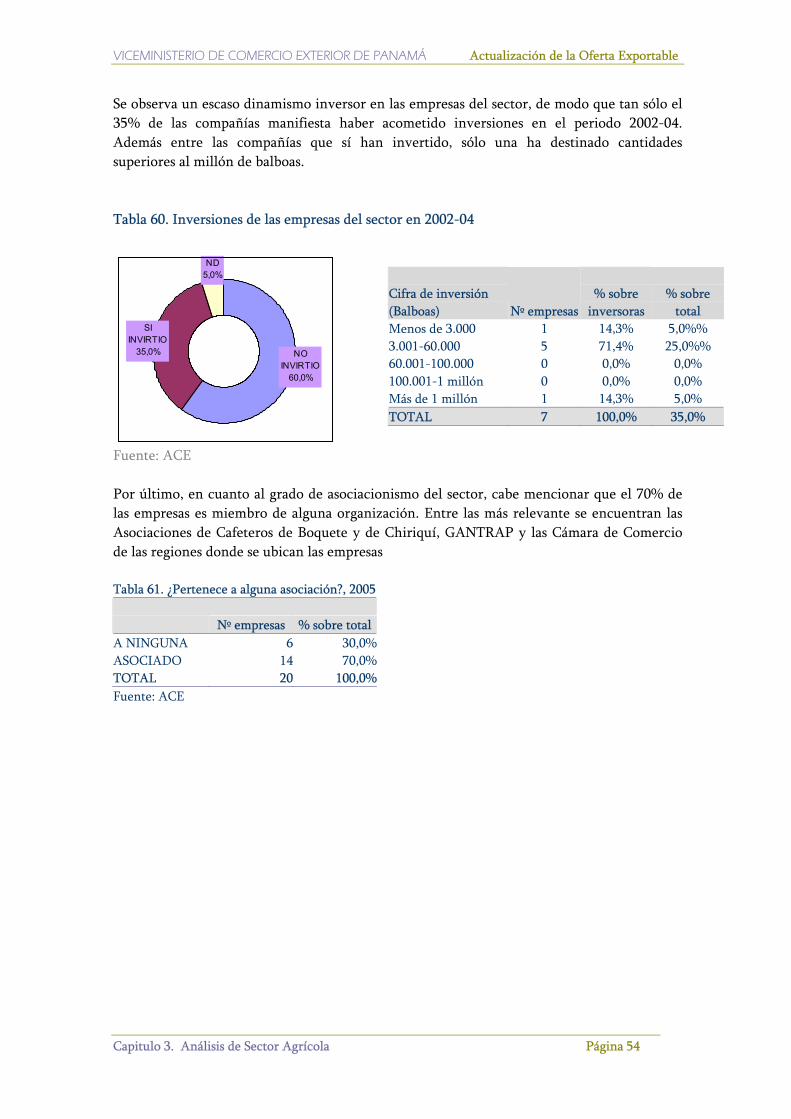

Se observa un escaso dinamismo inversor en las empresas del sector, de modo que tan sólo el 35% de las compañías manifiesta haber acometido inversiones en el periodo 2002-04. Además entre las compañías que sí han invertido, sólo una ha destinado cantidades superiores al millón de balboas. Tabla 60. Inversiones de las empresas del sector en 2002-04

Cifra de inversión (Balboas) Nº empresas

% sobre

inversoras % sobre

total Menos de 3.000 1 14,3% 5,0%% 3.001-60.000 5 71,4% 25,0%% 60.001-100.000 0 0,0% 0,0% 100.001-1 millón 0 0,0% 0,0% Más de 1 millón 1 14,3% 5,0% TOTAL 7 100,0% 35,0%

Fuente: ACE Por último, en cuanto al grado de asociacionismo del sector, cabe mencionar que el 70% de las empresas es miembro de alguna organización. Entre las más relevante se encuentran las Asociaciones de Cafeteros de Boquete y de Chiriquí, GANTRAP y las Cámara de Comercio de las regiones donde se ubican las empresas Tabla 61. ¿Pertenece a alguna asociación?, 2005

Nº empresas % sobre total

A NINGUNA 6 30,0%ASOCIADO 14 70,0%TOTAL 20 100,0%Fuente: ACE

ND5,0%

SI INVIRTIO

35,0% NO INVIRTIO

60,0%

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 55

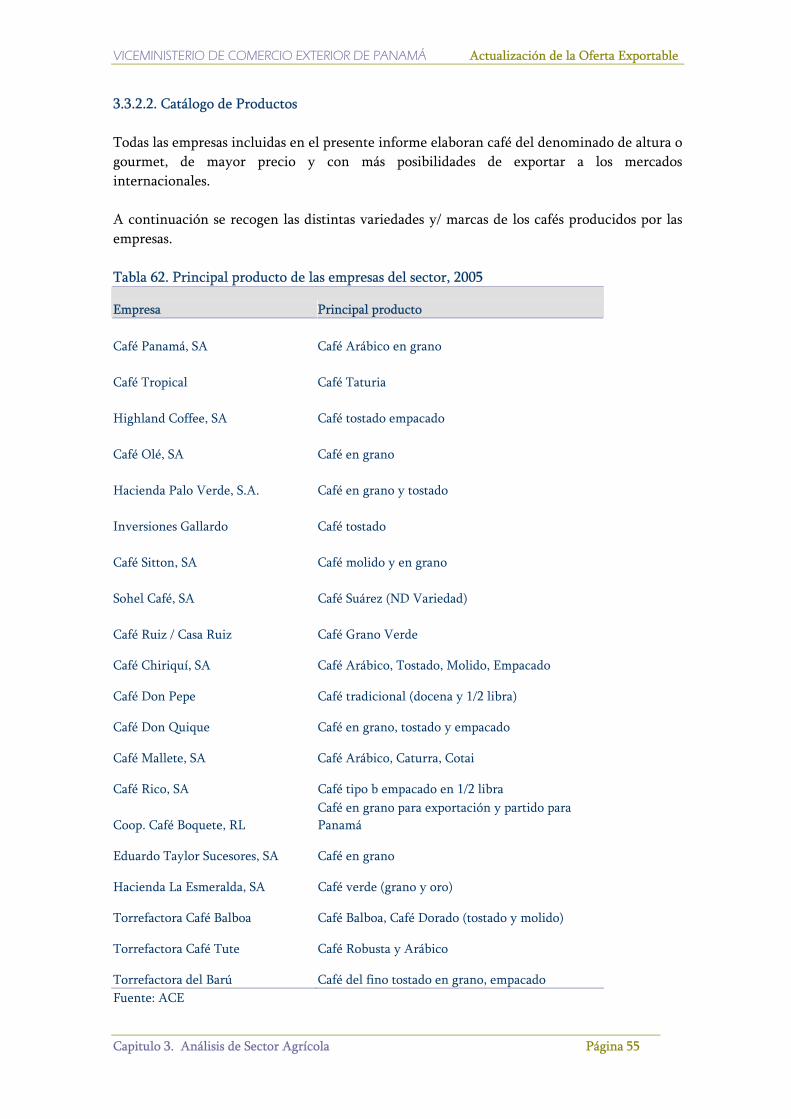

3.3.2.2. Catálogo de Productos Todas las empresas incluidas en el presente informe elaboran café del denominado de altura o gourmet, de mayor precio y con más posibilidades de exportar a los mercados internacionales. A continuación se recogen las distintas variedades y/ marcas de los cafés producidos por las empresas. Tabla 62. Principal producto de las empresas del sector, 2005

Empresa Principal producto Café Panamá, SA Café Arábico en grano Café Tropical Café Taturia Highland Coffee, SA Café tostado empacado Café Olé, SA Café en grano Hacienda Palo Verde, S.A. Café en grano y tostado Inversiones Gallardo Café tostado Café Sitton, SA Café molido y en grano Sohel Café, SA Café Suárez (ND Variedad) Café Ruiz / Casa Ruiz Café Grano Verde

Café Chiriquí, SA Café Arábico, Tostado, Molido, Empacado

Café Don Pepe Café tradicional (docena y 1/2 libra)

Café Don Quique Café en grano, tostado y empacado

Café Mallete, SA Café Arábico, Caturra, Cotai

Café Rico, SA Café tipo b empacado en 1/2 libra

Coop. Café Boquete, RL Café en grano para exportación y partido para Panamá

Eduardo Taylor Sucesores, SA Café en grano

Hacienda La Esmeralda, SA Café verde (grano y oro)

Torrefactora Café Balboa Café Balboa, Café Dorado (tostado y molido)

Torrefactora Café Tute Café Robusta y Arábico

Torrefactora del Barú Café del fino tostado en grano, empacado Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 56

En cuanto al periodo de producción, existe una notable estacionalidad, de manera que el 35% de las empresas mantienen su producción durante menos de seis meses al año y otro 25% entre seis y 11 meses. El periodo en que todas las compañías mantienen su producción va de octubre a marzo. Tabla 63. Periodo de producción de café, 2005

Nº empresas

% sobre total TODO EL AÑO 5 25,0% 6-11 MESES 5 25,0% MENOS DE 6 MESES 7 35,0% ND 3 15,0% TOTAL 20 100,0 Fuente: ACE Comercialización Se detectan importantes carencias en cuanto a la estructura comercial de las empresas del sector. Así, un 60% de ellas ni siquiera tiene Departamento Comercial, mientras que en las que sí existe dicho departamento está atendido por tan sólo una persona. Esa misma persona hace las veces de Responsable de Exportación. Tabla 64. ¿Tiene su empresa Departamento Comercial?, 2005

Nº empresas

% sobre total

NO TIENE 12 60,0%

SI TIENE 8 40,0%

Tiene Encargado Exportación

No Tiene Encargado

Exportación TOTAL TOTAL 20 100,0% 8 0 8 100,0% 0,0% 100,0% Fuente: ACE Asimismo, el uso de páginas web está muy poco extendido en el sector, lo cual supone un freno para ampliar mercados y consecución de nuevos clientes. Sólo tres empresas disponen de página web.

Tabla 65. ¿Tiene su empresa página web?, 2005 Nº empresas

% sobre total

TIENE WEB 3 15,0% NO TIENE WB 17 85,0% TOTAL 20 100,0%

Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 57

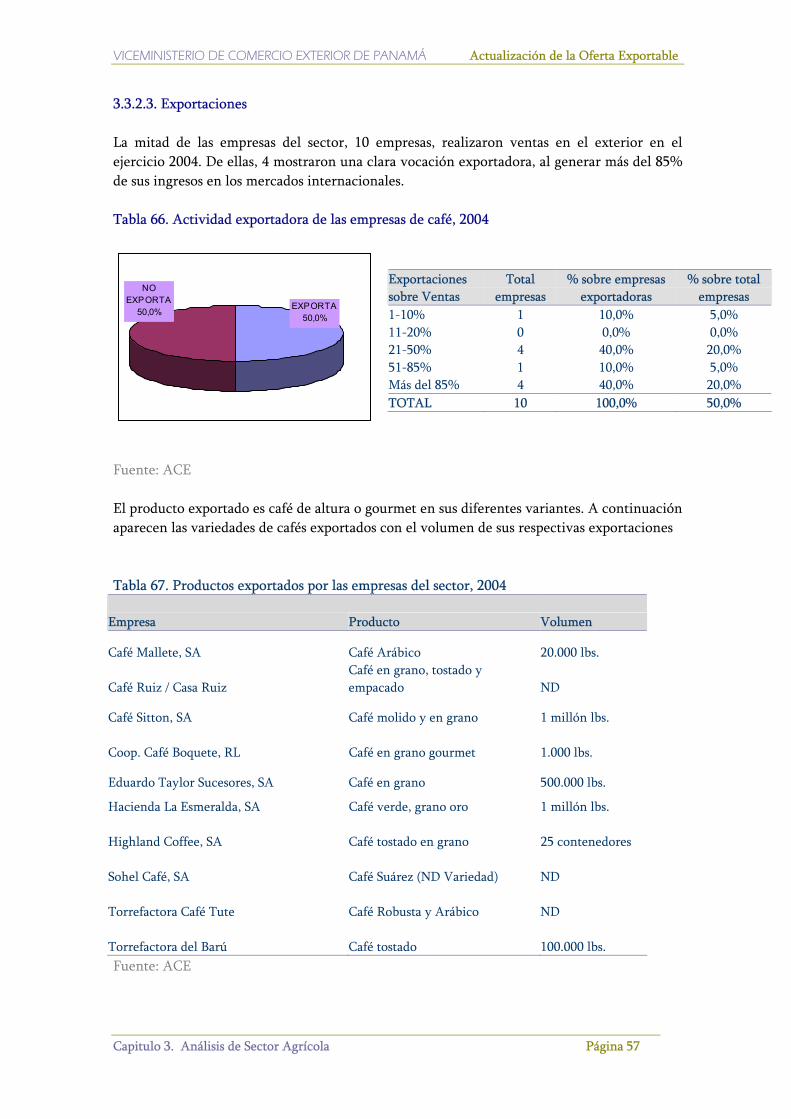

3.3.2.3. Exportaciones La mitad de las empresas del sector, 10 empresas, realizaron ventas en el exterior en el ejercicio 2004. De ellas, 4 mostraron una clara vocación exportadora, al generar más del 85% de sus ingresos en los mercados internacionales. Tabla 66. Actividad exportadora de las empresas de café, 2004 Fuente: ACE El producto exportado es café de altura o gourmet en sus diferentes variantes. A continuación aparecen las variedades de cafés exportados con el volumen de sus respectivas exportaciones Tabla 67. Productos exportados por las empresas del sector, 2004

Empresa Producto Volumen

Café Mallete, SA Café Arábico 20.000 lbs.

Café Ruiz / Casa Ruiz Café en grano, tostado y empacado ND

Café Sitton, SA Café molido y en grano 1 millón lbs. Coop. Café Boquete, RL Café en grano gourmet 1.000 lbs.

Eduardo Taylor Sucesores, SA Café en grano 500.000 lbs.

Hacienda La Esmeralda, SA Café verde, grano oro 1 millón lbs. Highland Coffee, SA Café tostado en grano 25 contenedores Sohel Café, SA Café Suárez (ND Variedad) ND Torrefactora Café Tute Café Robusta y Arábico ND Torrefactora del Barú Café tostado 100.000 lbs. Fuente: ACE

Exportaciones sobre Ventas

Total empresas

% sobre empresas exportadoras

% sobre total empresas

1-10% 1 10,0% 5,0% 11-20% 0 0,0% 0,0% 21-50% 4 40,0% 20,0% 51-85% 1 10,0% 5,0% Más del 85% 4 40,0% 20,0% TOTAL 10 100,0% 50,0%

EXPORTA50,0%

NO EXPORTA

50,0%

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 58

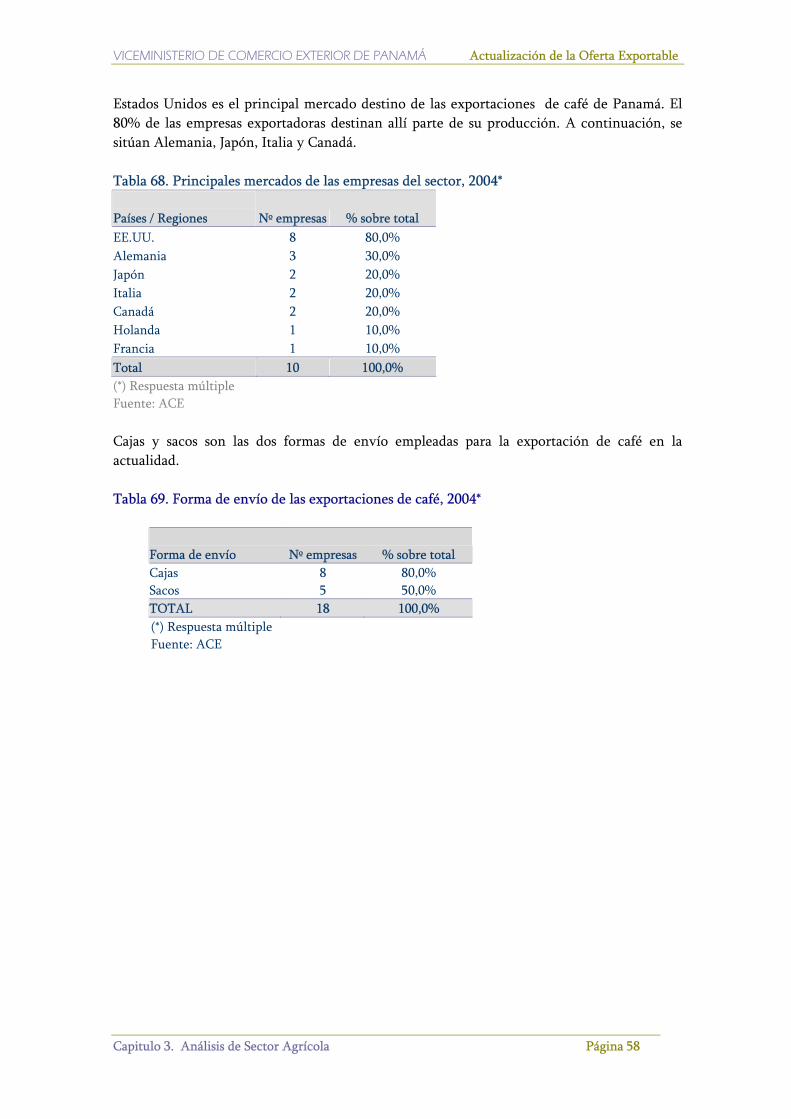

Estados Unidos es el principal mercado destino de las exportaciones de café de Panamá. El 80% de las empresas exportadoras destinan allí parte de su producción. A continuación, se sitúan Alemania, Japón, Italia y Canadá. Tabla 68. Principales mercados de las empresas del sector, 2004*

Países / Regiones Nº empresas % sobre total EE.UU. 8 80,0% Alemania 3 30,0% Japón 2 20,0% Italia 2 20,0% Canadá 2 20,0% Holanda 1 10,0% Francia 1 10,0% Total 10 100,0% (*) Respuesta múltiple Fuente: ACE Cajas y sacos son las dos formas de envío empleadas para la exportación de café en la actualidad. Tabla 69. Forma de envío de las exportaciones de café, 2004*

Forma de envío Nº empresas % sobre total Cajas 8 80,0% Sacos 5 50,0% TOTAL 18 100,0%

(*) Respuesta múltiple Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 59

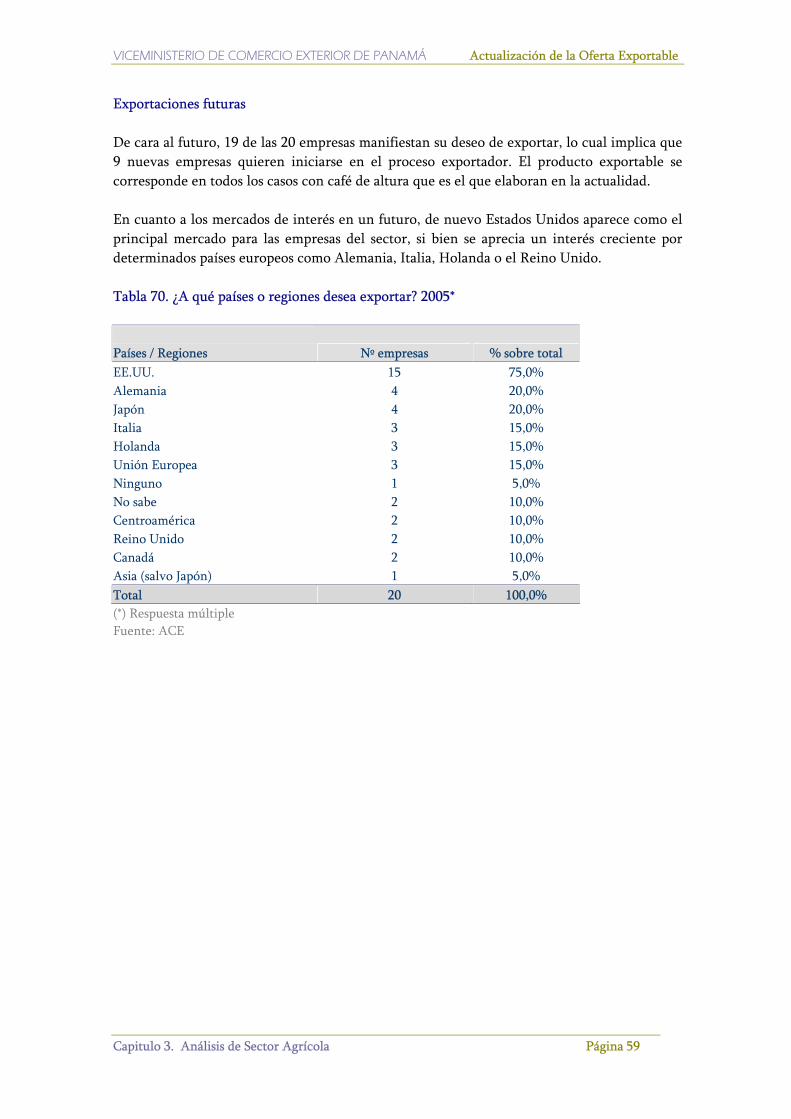

Exportaciones futuras De cara al futuro, 19 de las 20 empresas manifiestan su deseo de exportar, lo cual implica que 9 nuevas empresas quieren iniciarse en el proceso exportador. El producto exportable se corresponde en todos los casos con café de altura que es el que elaboran en la actualidad. En cuanto a los mercados de interés en un futuro, de nuevo Estados Unidos aparece como el principal mercado para las empresas del sector, si bien se aprecia un interés creciente por determinados países europeos como Alemania, Italia, Holanda o el Reino Unido. Tabla 70. ¿A qué países o regiones desea exportar? 2005*

Países / Regiones Nº empresas % sobre total EE.UU. 15 75,0% Alemania 4 20,0% Japón 4 20,0% Italia 3 15,0% Holanda 3 15,0% Unión Europea 3 15,0% Ninguno 1 5,0% No sabe 2 10,0% Centroamérica 2 10,0% Reino Unido 2 10,0% Canadá 2 10,0% Asia (salvo Japón) 1 5,0% Total 20 100,0% (*) Respuesta múltiple Fuente: ACE

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 60

3.3.2.4. Barreras a la exportación y Demandas de Apoyo institucional La dificultad para encontrar información sobre mercados exteriores es la principal barrera que encuentran las empresas del sector para acometer su proceso de internacionalización. Así sucede en casi seis de cada diez empresas. La segunda razón, citada por casi la mitad de las empresas, es el acceso a fórmulas de financiación. Tabla 71. ¿Cuáles son las dificultades que encuentra su empresa a la hora de internacionalizar su producto?*

Barreras Nº

% sobre total

Nos resulta difícil encontrar información sobre mercados exteriores 11 57,9% No disponemos de formas de financiación para la exportación 9 47,4% No tenemos personal cualificado para llevar a cabo una actividad de internacionalización 5 26,3% No tenemos claro cómo son los trámites locales para exportar 5 26,3% No contamos con equipo de tecnología informática necesarios 5 26,3% Nos falta personal, es una empresa muy pequeña 4 21,1% Trabas burocráticas y proceso administrativo complejo 3 15,8% Necesitamos conseguir certificaciones, sellos de calidad y homologaciones de clientes 3 15,8% No tenemos capacidad de producción suficiente para atender nuevos pedidos 3 15,8% No hay infraestructuras adecuadas para acometer la exportación 3 15,8% Nos resulta difícil encontrar personal adecuado para distribuir nuestros productos 2 10,5% Nuestro producto no es competitivo en precio 2 10,5% NINGUNA 2 10,5% Nuestro sector no tiene imagen buena en el exterior, necesitamos promocionar los productos de Panamá 1 5,3% Otros 1 5,3% No nos interesa exportar, aún tenemos mercado nacional para explotar 0 0,0% Nuestro producto no es exportable 0 0,0% No deseamos cambiar de producción aunque nuestro producto no sea exportable 0 0,0% TOTAL 19 100,0% (*) Respuesta múltiple Fuente: ACE Tabla 72. Principales dificultades para la exportación, 2005*

(*) Respuesta múltiple Fuente: ACE

57,9%

47,4%

26,3% 26,3% 26,3%

Informaciónmercados

Financiación Personal Trámites Tecnologíainformática

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 61

El grado de desconocimiento de los instrumentos de apoyo a la exportación de Panamá es bastante elevado y sólo el 20% afirma conocerlos, de los cuales la mitad los utiliza en la actualidad. Tabla 73. ¿Conoce y Utiliza los Apoyos para la Exportación del Gobierno de Panamá? Fuente: ACE Apoyo económico directo y un Plan para apoyar al sector son las principales medidas reclamadas por las empresas del sector para el fomento de las exportaciones. También reúne un número importante de adhesiones la promoción y creación de imagen de calidad de los productos de Panamá. Tabla 74. ¿Qué actividades le gustaría que realizase el Gobierno de Panamá para apoyo de laexportación?*

Demandas de Apoyo Nº % sobre total Apoyo económico 15 78,9% Plan específico para apoyar al sector 14 73,7% Promoción y creación de imagen de calidad de los productos de Panamá 12 63,2% Asesoría en comercio exterior 5 26,3% Facilitar el acceso a la financiación en condiciones favorables 5 26,3% Fomento de las inversiones en el sector 5 26,3% Reducir las trabas burocráticas 4 21,1% Realizar estudios de mercado para productos con potencial de exportación 3 15,8% Ofrecer capacitación en comercio exterior 3 15,8% Facilitar el acceso a intermediarios y al canal de distribución en los países destino 1 5,3% Consecución de posibles alianzas locales e internacionales (Explicar el tipo de alianza) 0 0,0% Otros 0 0,0% TOTAL 19 100,0% (*) Respuesta múltiple Fuente: ACE

No los conozco

80%

Los conozco pero no los

utilizo10%

Los conozco y los utilizo

10%

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 62

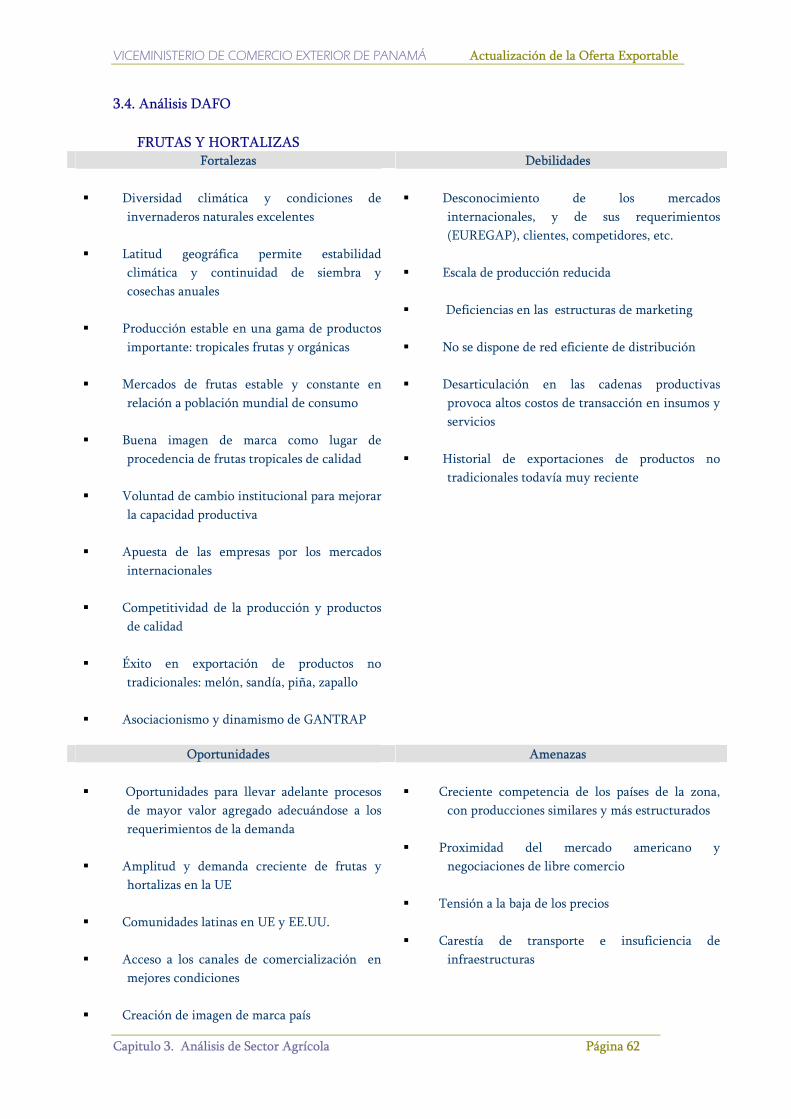

3.4. Análisis DAFO

FRUTAS Y HORTALIZAS Fortalezas Debilidades

Diversidad climática y condiciones de

invernaderos naturales excelentes Latitud geográfica permite estabilidad

climática y continuidad de siembra y cosechas anuales

Producción estable en una gama de productos

importante: tropicales frutas y orgánicas

Mercados de frutas estable y constante en relación a población mundial de consumo

Buena imagen de marca como lugar de

procedencia de frutas tropicales de calidad

Voluntad de cambio institucional para mejorar la capacidad productiva

Apuesta de las empresas por los mercados

internacionales

Competitividad de la producción y productos de calidad

Éxito en exportación de productos no

tradicionales: melón, sandía, piña, zapallo

Asociacionismo y dinamismo de GANTRAP

Desconocimiento de los mercados

internacionales, y de sus requerimientos (EUREGAP), clientes, competidores, etc.

Escala de producción reducida

Deficiencias en las estructuras de marketing

No se dispone de red eficiente de distribución

Desarticulación en las cadenas productivas

provoca altos costos de transacción en insumos y servicios

Historial de exportaciones de productos no

tradicionales todavía muy reciente

Oportunidades Amenazas

Oportunidades para llevar adelante procesos de mayor valor agregado adecuándose a los requerimientos de la demanda

Amplitud y demanda creciente de frutas y

hortalizas en la UE

Comunidades latinas en UE y EE.UU.

Acceso a los canales de comercialización en mejores condiciones

Creación de imagen de marca país

Creciente competencia de los países de la zona,

con producciones similares y más estructurados Proximidad del mercado americano y

negociaciones de libre comercio Tensión a la baja de los precios

Carestía de transporte e insuficiencia de

infraestructuras

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 63

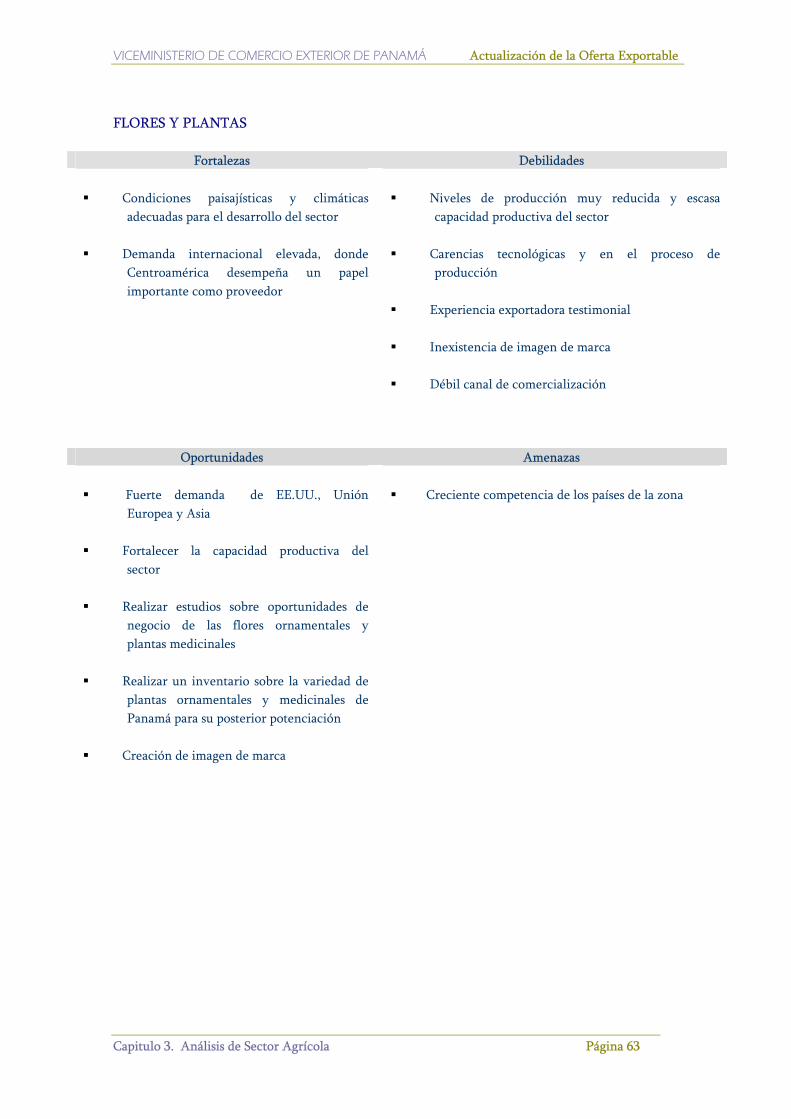

FLORES Y PLANTAS

Fortalezas Debilidades Condiciones paisajísticas y climáticas

adecuadas para el desarrollo del sector

Demanda internacional elevada, donde Centroamérica desempeña un papel importante como proveedor

Niveles de producción muy reducida y escasa

capacidad productiva del sector Carencias tecnológicas y en el proceso de

producción Experiencia exportadora testimonial

Inexistencia de imagen de marca

Débil canal de comercialización

Oportunidades Amenazas

Fuerte demanda de EE.UU., Unión Europea y Asia

Fortalecer la capacidad productiva del

sector

Realizar estudios sobre oportunidades de negocio de las flores ornamentales y plantas medicinales

Realizar un inventario sobre la variedad de

plantas ornamentales y medicinales de Panamá para su posterior potenciación

Creación de imagen de marca

Creciente competencia de los países de la zona

VICEMINISTERIO DE COMERCIO EXTERIOR DE PANAMÁ Actualización de la Oferta Exportable

Capitulo 3. Análisis de Sector Agrícola Página 64

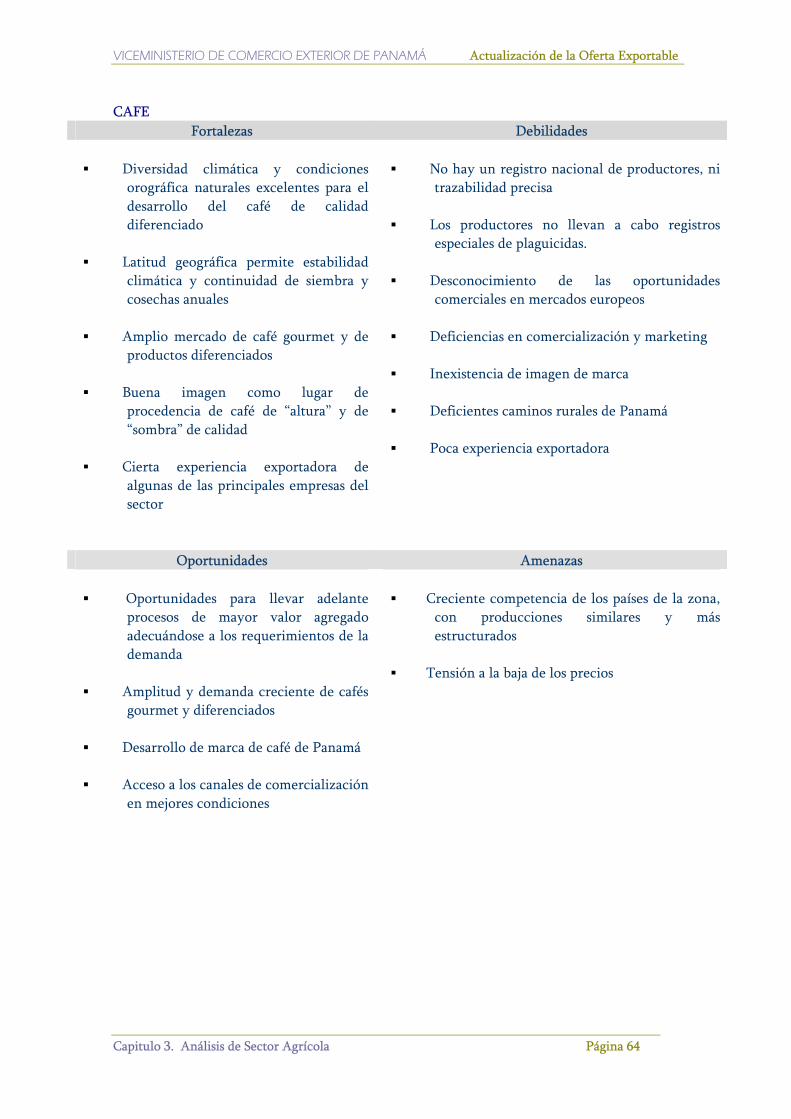

CAFE Fortalezas Debilidades

Diversidad climática y condiciones

orográfica naturales excelentes para el desarrollo del café de calidad diferenciado

Latitud geográfica permite estabilidad

climática y continuidad de siembra y cosechas anuales

Amplio mercado de café gourmet y de

productos diferenciados

Buena imagen como lugar de procedencia de café de “altura” y de “sombra” de calidad

Cierta experiencia exportadora de

algunas de las principales empresas del sector

No hay un registro nacional de productores, ni

trazabilidad precisa Los productores no llevan a cabo registros

especiales de plaguicidas. Desconocimiento de las oportunidades

comerciales en mercados europeos Deficiencias en comercialización y marketing

Inexistencia de imagen de marca

Deficientes caminos rurales de Panamá

Poca experiencia exportadora

Oportunidades Amenazas

Oportunidades para llevar adelante procesos de mayor valor agregado adecuándose a los requerimientos de la demanda

Amplitud y demanda creciente de cafés

gourmet y diferenciados

Desarrollo de marca de café de Panamá

Acceso a los canales de comercialización en mejores condiciones

Creciente competencia de los países de la zona,

con producciones similares y más estructurados

Tensión a la baja de los precios