cap 12 impuestos

DESCRIPTION

Explicación de cómo hacer un flujo después de impuestosTRANSCRIPT

Ingeniería Económica

Cap.12 Impuestos

81

Impuestos

Es el porcentaje de los ingresos que las personas morales y las personas físicas le pagan al gobierno por proveerles de la infraestructura necesaria para operar.

El gobierno es nuestro principal socio y accionista, en caso de incumplirle, nos puede privar de uno de los bienes mas preciados para la persona, la libertad.

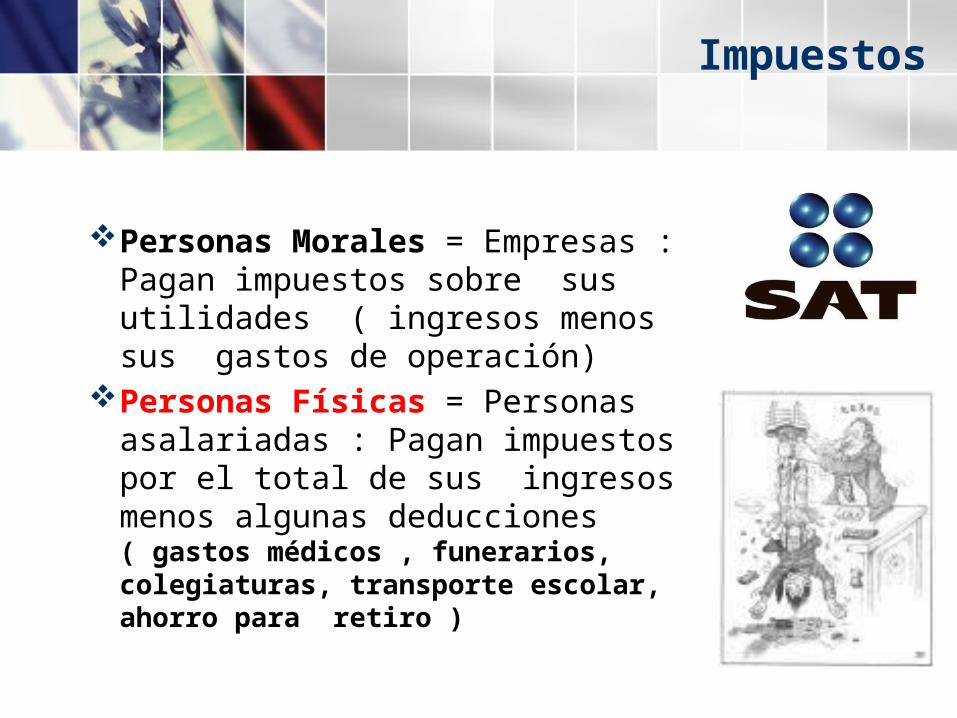

Impuestos

Personas Morales = Empresas : Pagan impuestos sobre sus utilidades ( ingresos menos sus gastos de operación)

Personas Físicas = Personas asalariadas : Pagan impuestos por el total de sus ingresos menos algunas deducciones ( gastos médicos , funerarios, colegiaturas, transporte escolar, ahorro para retiro )

Tipos de Impuestos

Riqueza adquirida Impuesto predial Impuesto al activo Tenencia

Consumo I.V.A =16 % lo pagan solo los

consumidores . IEPS ( Impuesto especial sobre productos

y servicios)

Riqueza en Formación Impuesto sobre la renta ISR

84

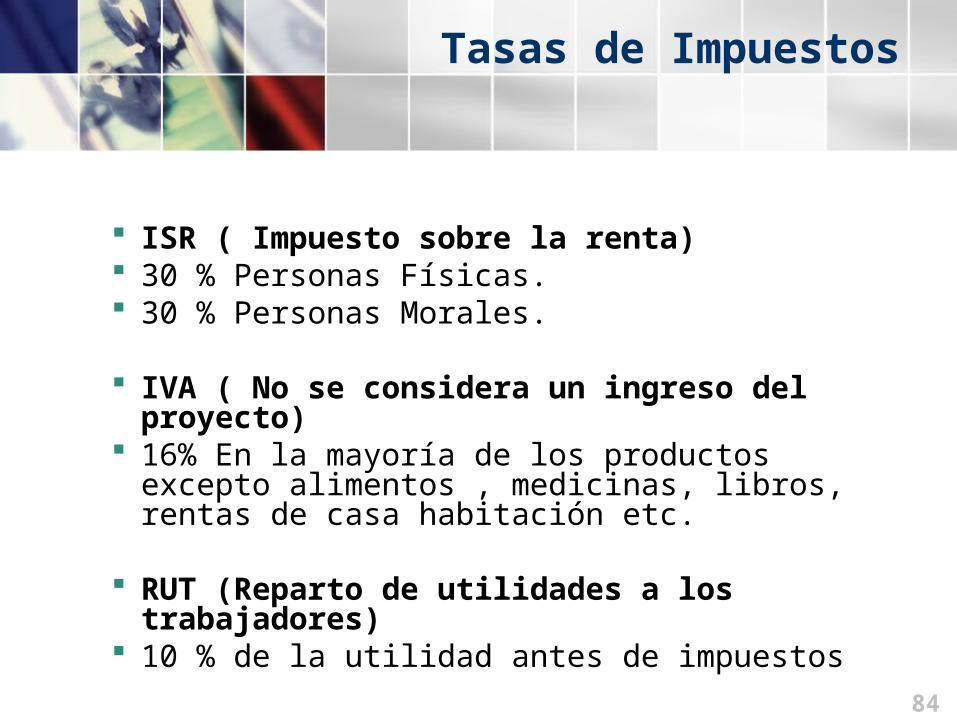

Tasas de Impuestos

ISR ( Impuesto sobre la renta) 30 % Personas Físicas. 30 % Personas Morales.

IVA ( No se considera un ingreso del proyecto) 16% En la mayoría de los productos excepto

alimentos , medicinas, libros, rentas de casa habitación etc.

RUT (Reparto de utilidades a los trabajadores) 10 % de la utilidad antes de impuestos

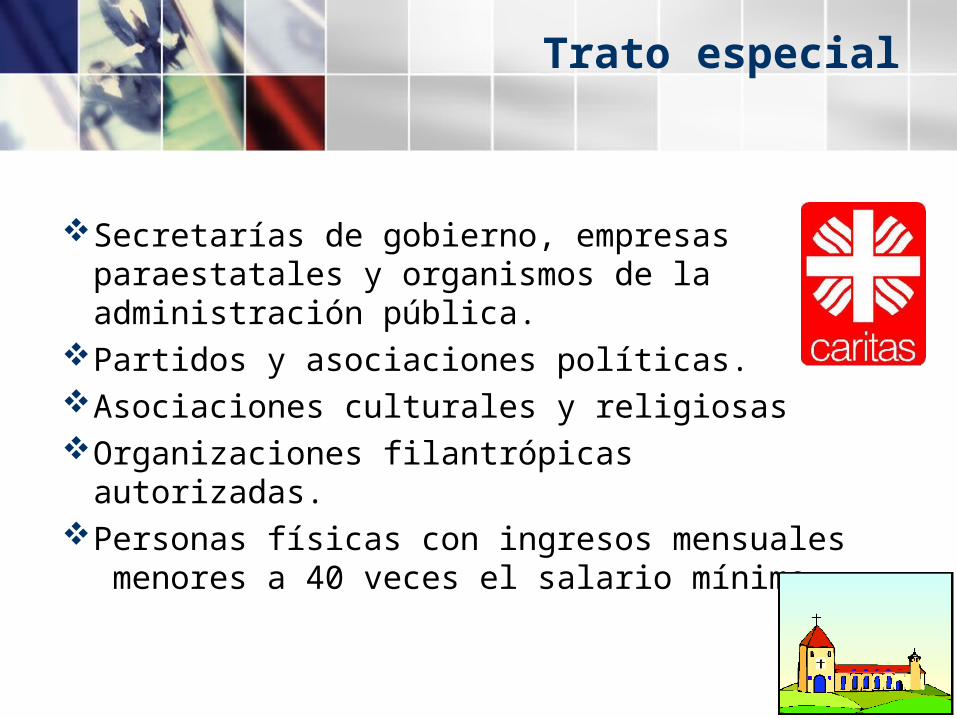

Trato especial

Secretarías de gobierno, empresas paraestatales y organismos de la administración pública.

Partidos y asociaciones políticas.Asociaciones culturales y religiosasOrganizaciones filantrópicas autorizadas.Personas físicas con ingresos mensuales

menores a 40 veces el salario mínimo.

80

Depreciación

Es la disminución del valor de un activo a través del tiempo. Física: deterioro Funcional: obsolecencia .

Es la transformación de las inversiones en activo fijo, en gasto deducible para la empresa. (reduce los impuestos a pagar).

83

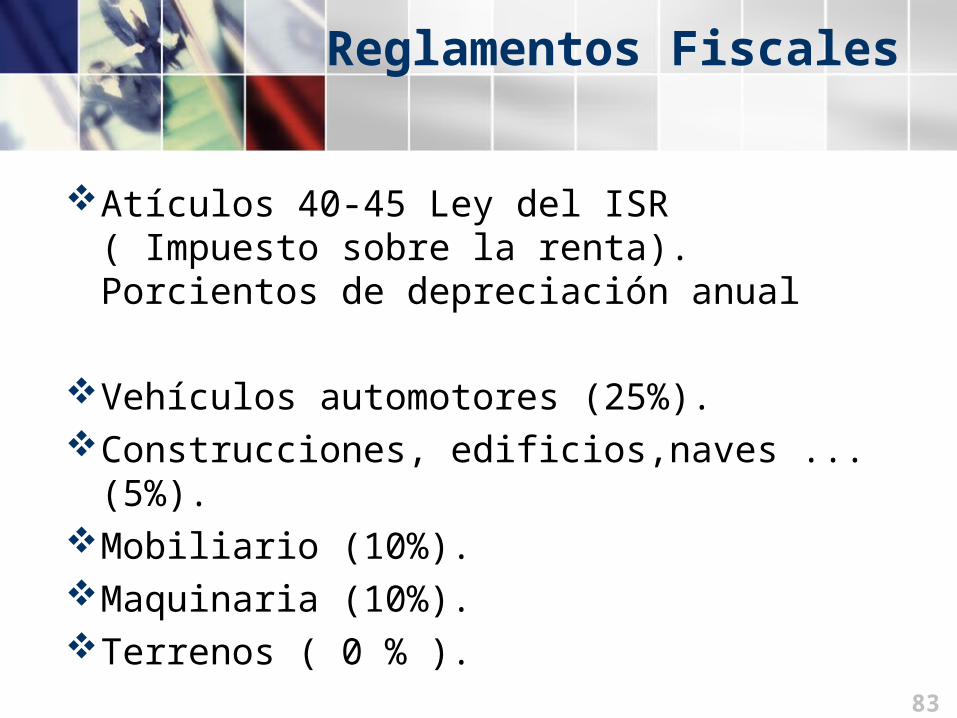

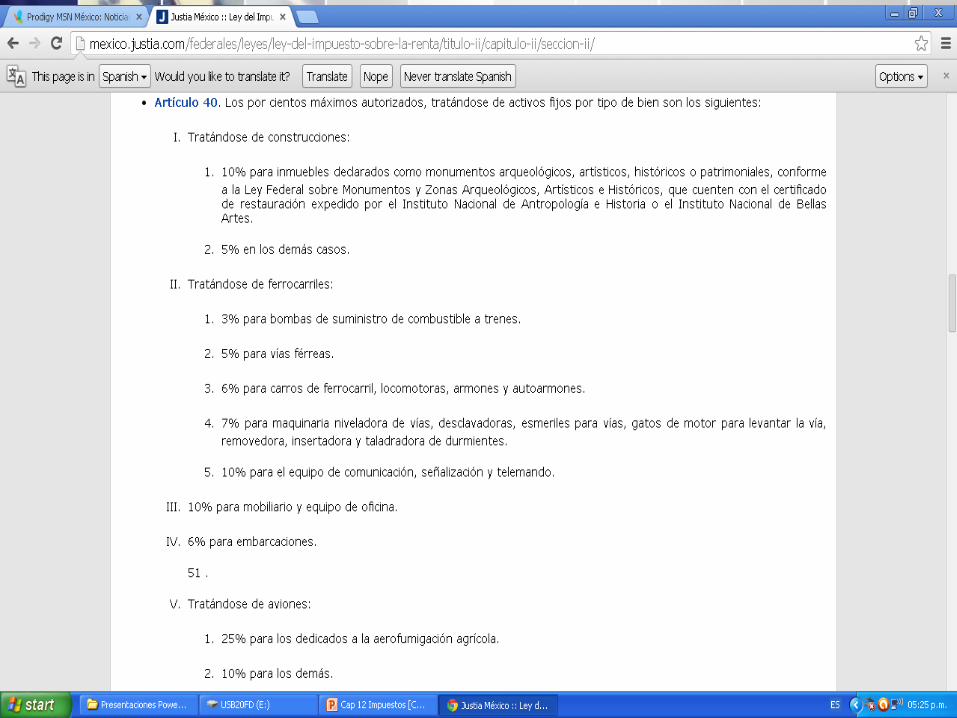

Reglamentos Fiscales

Atículos 40-45 Ley del ISR ( Impuesto sobre la renta). Porcientos de depreciación anual

Vehículos automotores (25%).Construcciones, edificios,naves ... (5%).Mobiliario (10%).Maquinaria (10%).Terrenos ( 0 % ).

Bienes que se Deprecian

Activo fijos es el conjunto de bienes tangibles que utilicen los contribuyentes para la realización de sus actividades y que se demeriten por el uso en el servicio del contribuyente y por el transcurso del tiempo.

Gastos diferidos son los activos intangibles representados por bienes o derechos que permitan reducir costos de operación, mejorar la calidad o aceptación de un producto, usar, disfrutar o explotar un bien, por un periodo limitado..

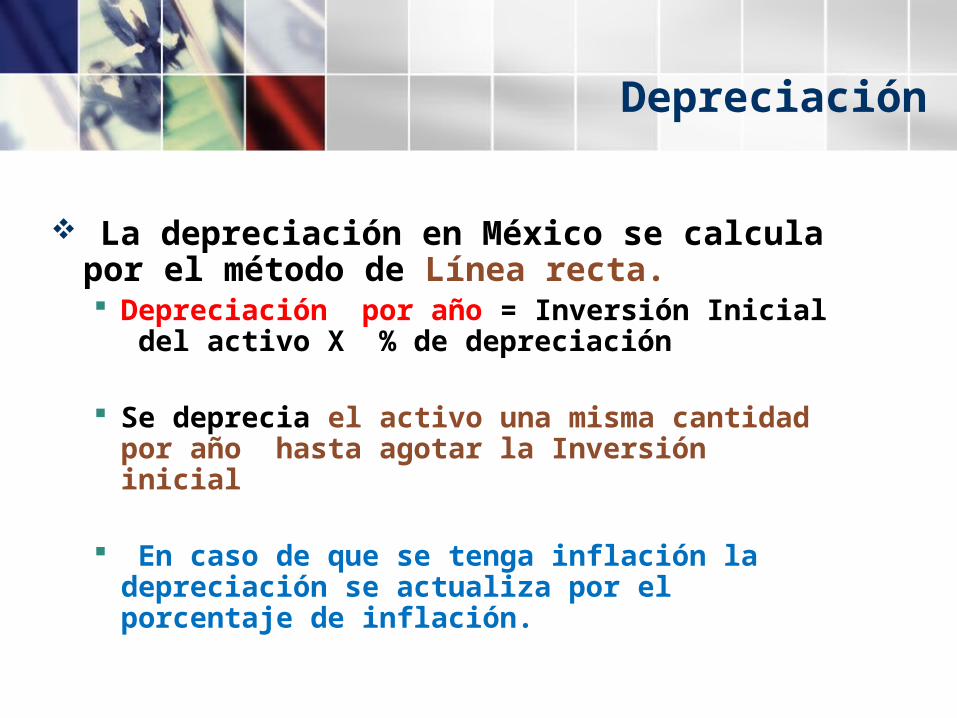

Depreciación

La depreciación en México se calcula por el método de Línea recta. Depreciación por año = Inversión Inicial del

activo X % de depreciación

Se deprecia el activo una misma cantidad por año hasta agotar la Inversión inicial

En caso de que se tenga inflación la depreciación se actualiza por el porcentaje de inflación.

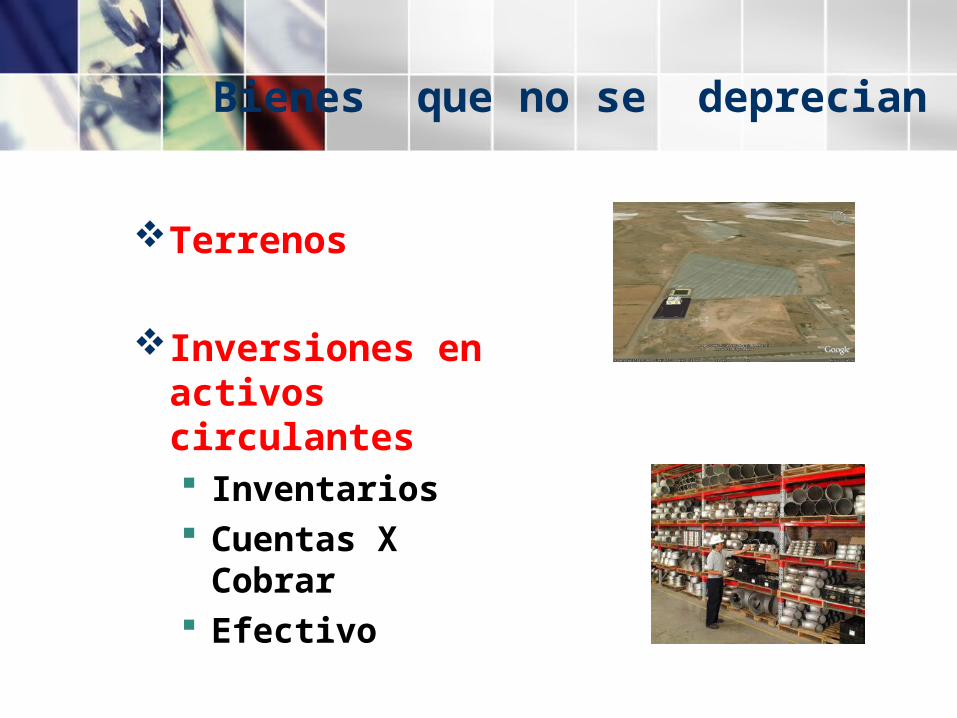

Bienes que no se deprecian

Terrenos

Inversiones en activos circulantes Inventarios Cuentas X Cobrar Efectivo

Otros conceptos

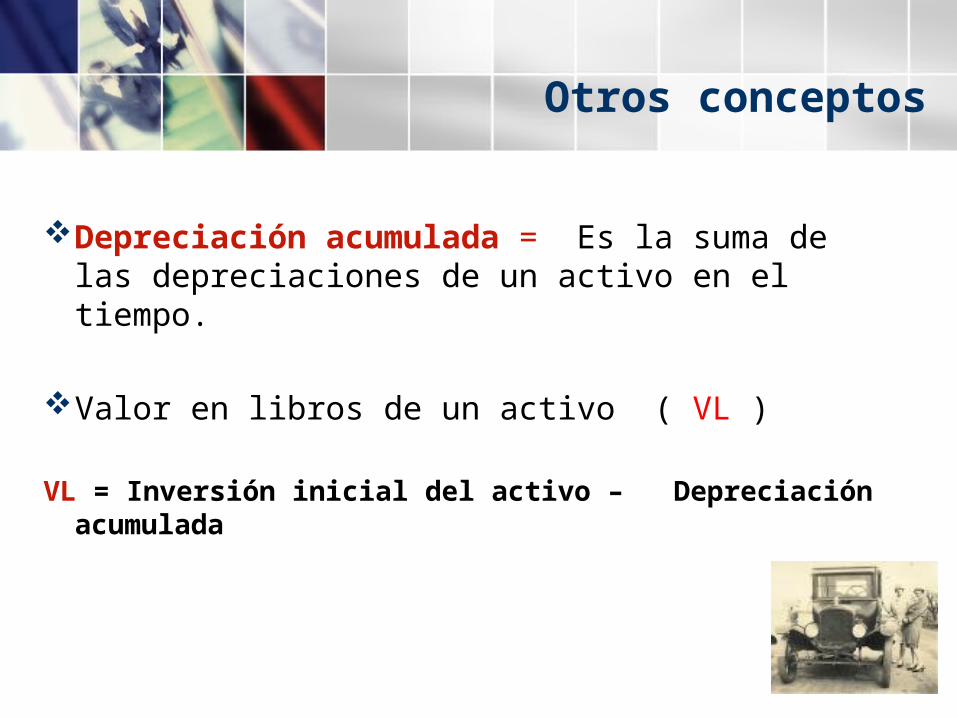

Depreciación acumulada = Es la suma de las depreciaciones de un activo en el tiempo.

Valor en libros de un activo ( VL )

VL = Inversión inicial del activo – Depreciación acumulada

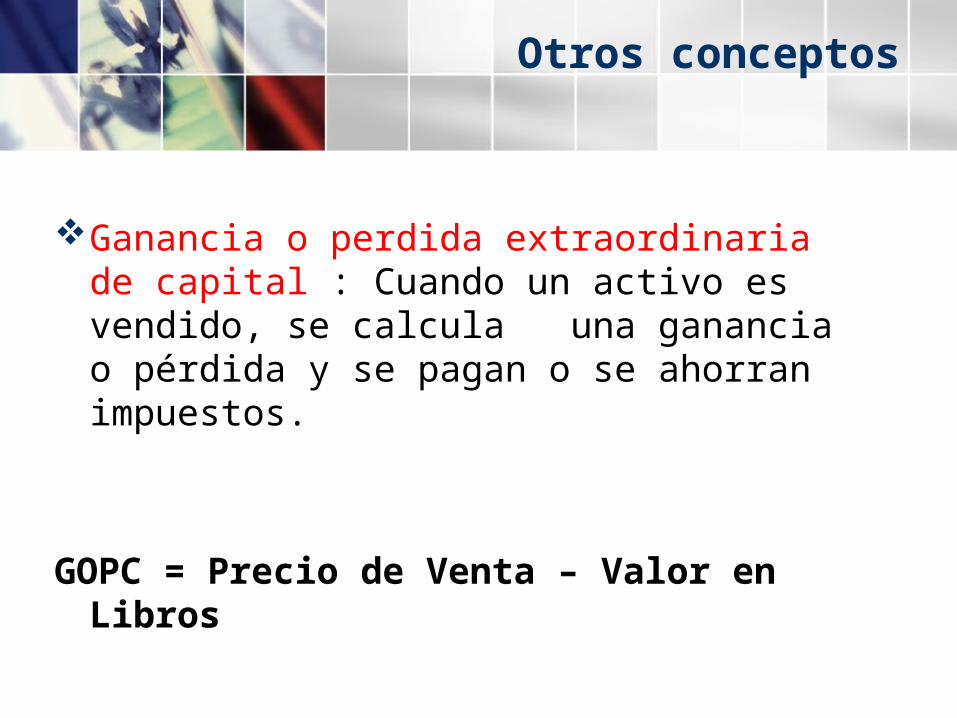

Otros conceptos

Ganancia o perdida extraordinaria de capital : Cuando un activo es vendido, se calcula una ganancia o pérdida y se pagan o se ahorran impuestos.

GOPC = Precio de Venta – Valor en Libros

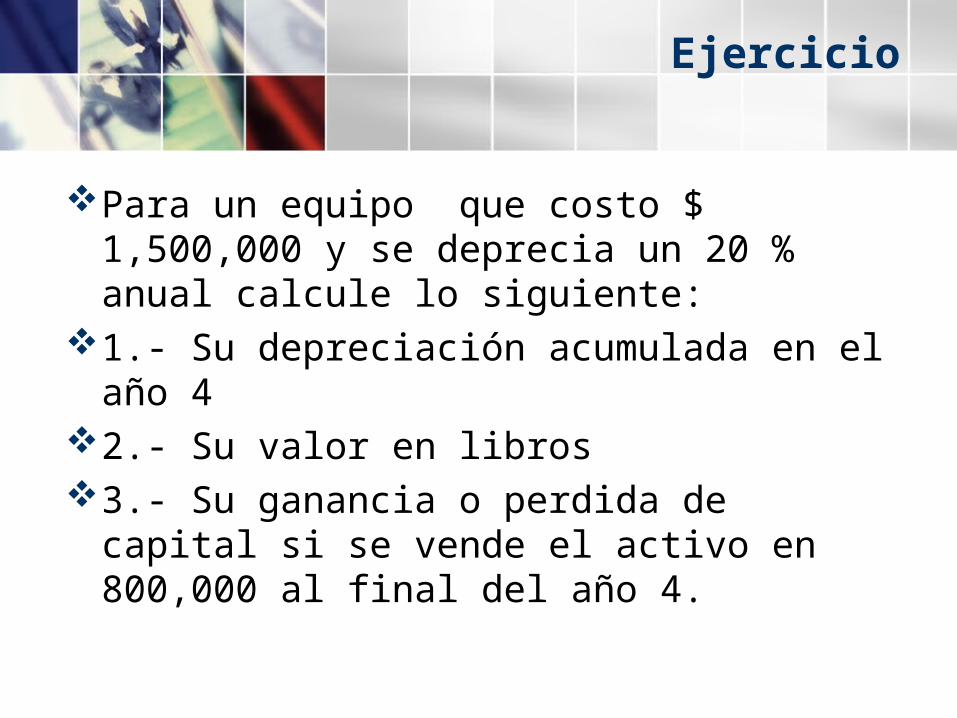

Ejercicio

Para un equipo que costo $ 1,500,000 y se deprecia un 20 % anual calcule lo siguiente:

1.- Su depreciación acumulada en el año 4 2.- Su valor en libros 3.- Su ganancia o perdida de capital si se vende

el activo en 800,000 al final del año 4.

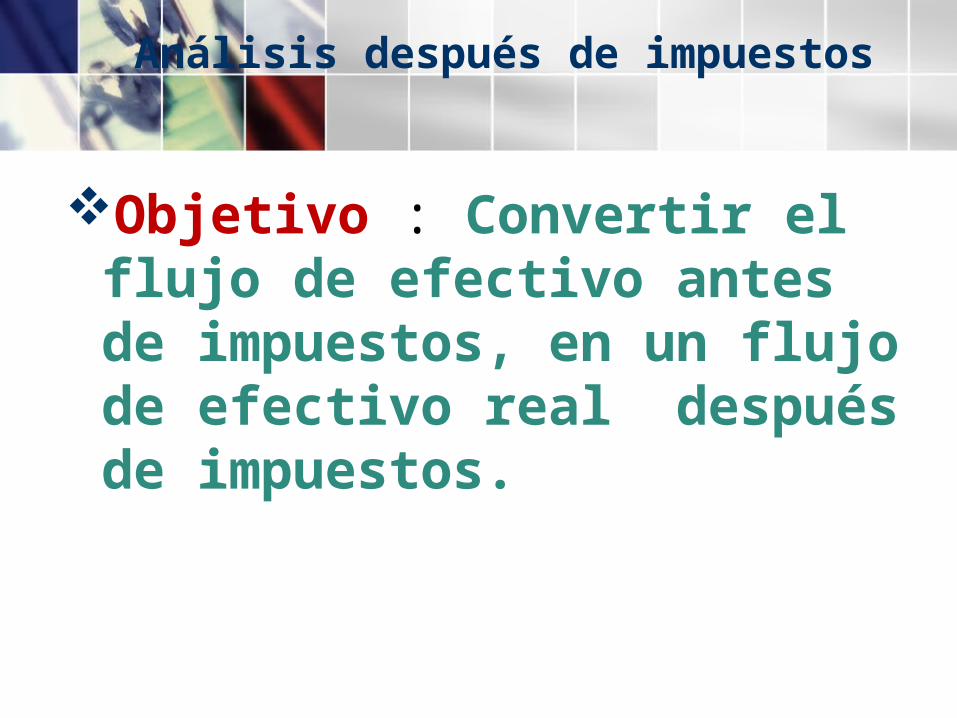

Análisis después de impuestos

Objetivo : Convertir el flujo de efectivo antes de impuestos, en un flujo de efectivo real después de impuestos.

Ejemplo : Proyecto

Encuentre el Flujo de efectivo después de impuestos para un proyecto que tiene los siguientes flujos de efectivo:

Inversión inicial en Activo Fijo = $50 mill Inversión inicial en Activo circulante = $50 millDepreciación del activo fijo 20 % anualVentas de 100,000 unidades/ año precio de venta de $1,000 por

unidadCosto por unidad $ 600 pesos Vida de 5 añosTasa de impuestos = 50 % Valor de rescate en el año 5 = 20 % del activo fijo y 100 % del activo

circulante . Decida si el proyecto se acepta para una trema del 15 % anual

obtenga VPN y TIR

Año (1) Flujo antes de impuestos(2)

Depreciación (3)

Ingreso Gravable(4) =2+3

Impuestos (5)=4 x -t

Flujo después de Imptos (6)=2+5

0

1

2

3

4

5

5

Año (1) Flujo antes de impuestos(2)

Depreciación (3)

Ingreso Gravable(4) =2+3

Impuestos (5)=4 x -t

Flujo después de Imptos (6)=2+5

0 -100 -100

1 40 -10 30 -15 25

2 40 -10 30 -15 25

3 40 -10 30 -15 25

4 40 -10 30 -15 25

5 40 -10 30 -15 25

5 60 10 -5 55

Flujo de efectivo

0 1 2 3 4 5 5Ingresos 100 100 100 100 100 60

-Gastos -60 -60 -60 -60 -60Utilidad de operación 40 40 40 40 40 60- Intereses - - - - -

FAI 40 40 40 40 40 60

- Depreciación -10 -10 -10 -10 -10

Flujo Gravable 30 30 30 30 30 10

Impuestos -15 -15 -15 -15 -15 -5

FDI 15 15 15 15 15 55

+ Depreciación 10 10 10 10 10

-Inversión -100

Flujo efectivo Neto -100 25 25 25 25 25 55

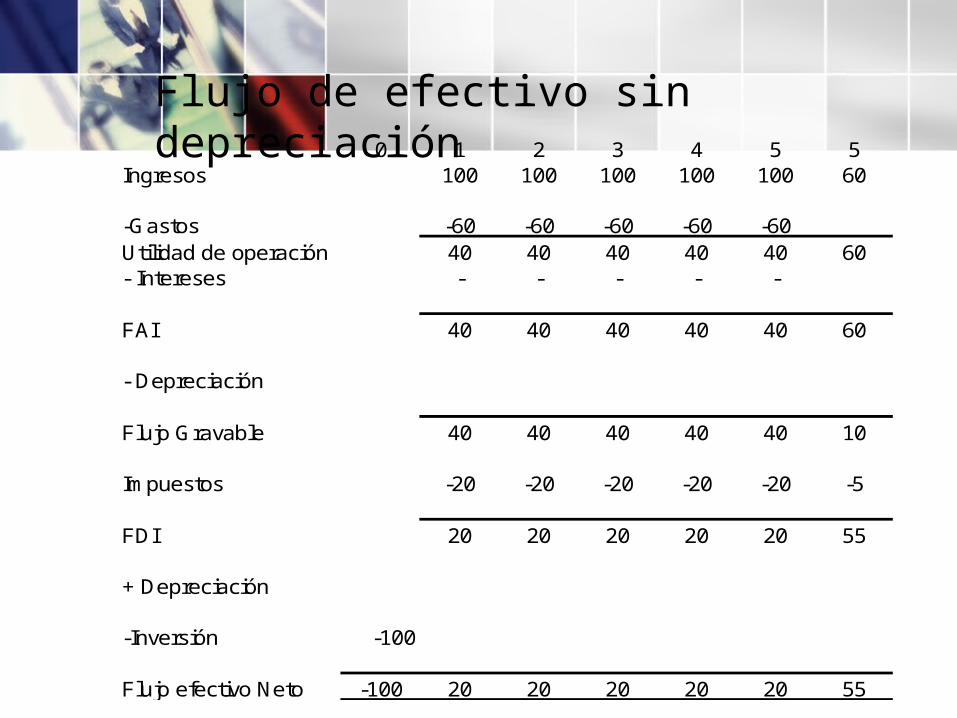

0 1 2 3 4 5 5Ingresos 100 100 100 100 100 60

-Gastos -60 -60 -60 -60 -60Utilidad de operación 40 40 40 40 40 60- Intereses - - - - -

FAI 40 40 40 40 40 60

- Depreciación

Flujo Gravable 40 40 40 40 40 10

Impuestos -20 -20 -20 -20 -20 -5

FDI 20 20 20 20 20 55

+ Depreciación

-Inversión -100

Flujo efectivo Neto -100 20 20 20 20 20 55

Flujo de efectivo sin depreciación

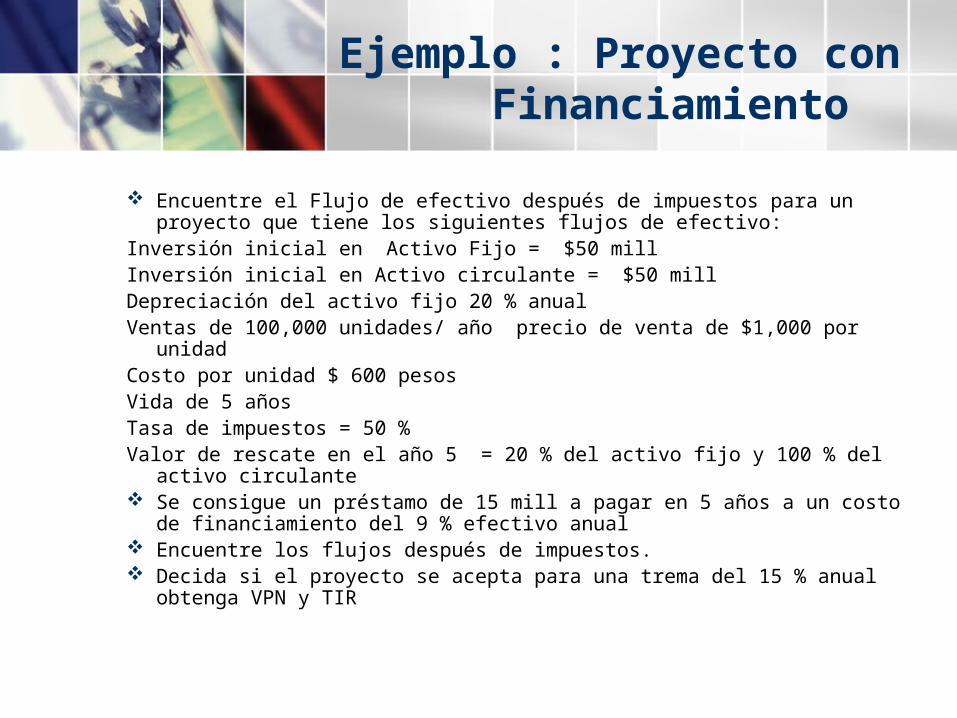

Ejemplo : Proyecto con Financiamiento

Encuentre el Flujo de efectivo después de impuestos para un proyecto que tiene los siguientes flujos de efectivo:

Inversión inicial en Activo Fijo = $50 mill Inversión inicial en Activo circulante = $50 millDepreciación del activo fijo 20 % anualVentas de 100,000 unidades/ año precio de venta de $1,000 por unidadCosto por unidad $ 600 pesos Vida de 5 añosTasa de impuestos = 50 % Valor de rescate en el año 5 = 20 % del activo fijo y 100 % del activo circulante Se consigue un préstamo de 15 mill a pagar en 5 años a un costo de

financiamiento del 9 % efectivo anual Encuentre los flujos después de impuestos. Decida si el proyecto se acepta para una trema del 15 % anual obtenga

VPN y TIR

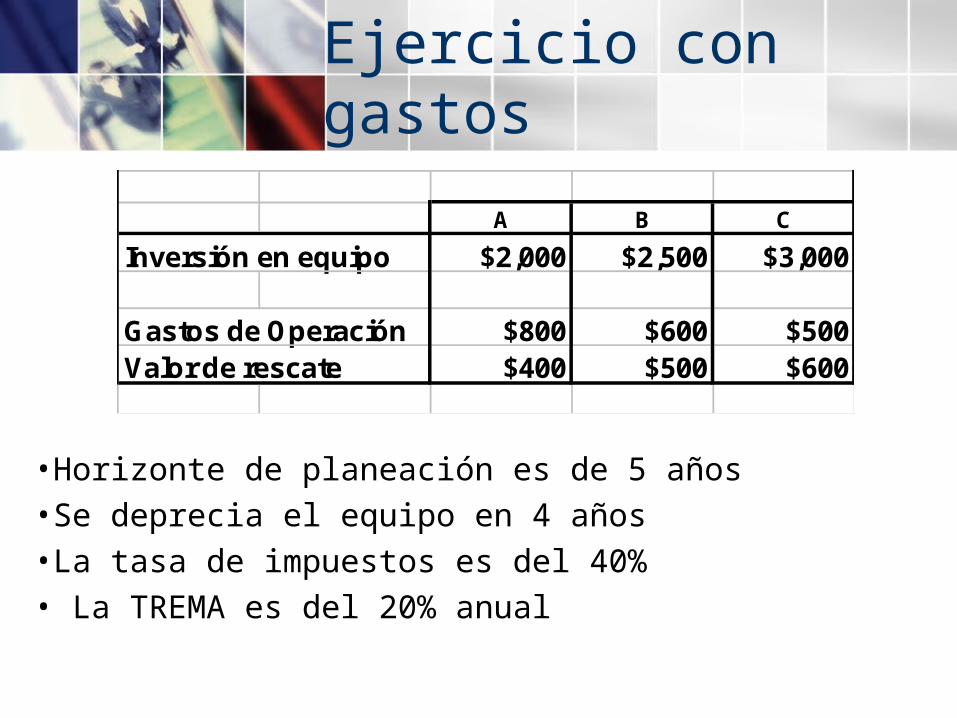

A B C

Inversión en equipo $2,000 $2,500 $3,000

Gastos de Operación $800 $600 $500Valor de rescate $400 $500 $600

•Horizonte de planeación es de 5 años•Se deprecia el equipo en 4 años•La tasa de impuestos es del 40%• La TREMA es del 20% anual

Ejercicio con gastos

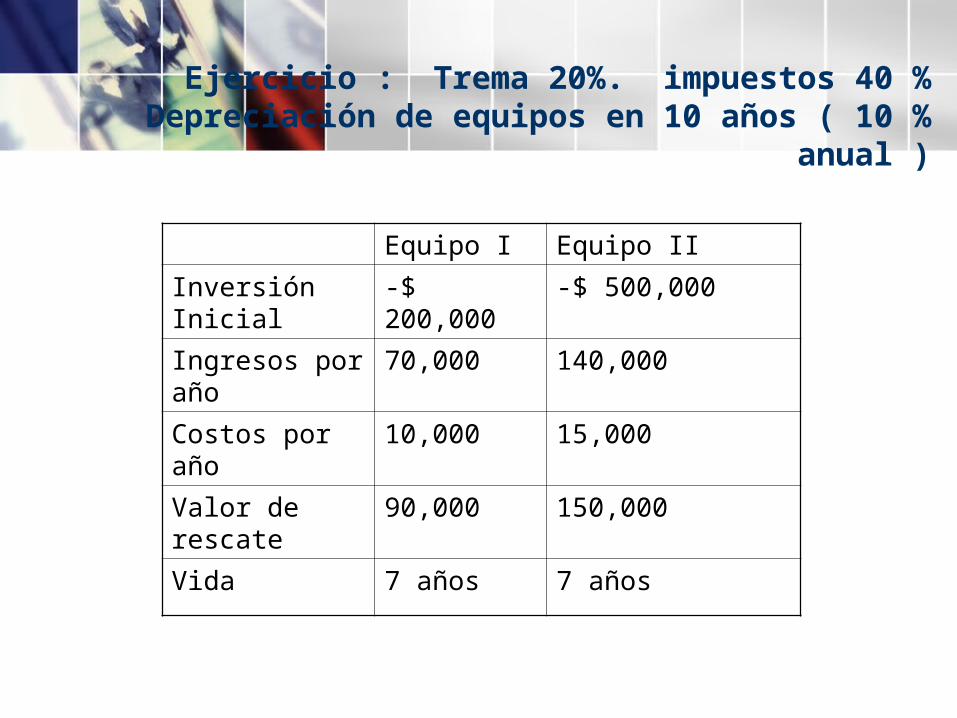

Ejercicio : Trema 20%. impuestos 40 %Depreciación de equipos en 10 años ( 10 % anual )

Equipo I Equipo II

Inversión Inicial

-$ 200,000 -$ 500,000

Ingresos por año

70,000 140,000

Costos por año

10,000 15,000

Valor de rescate

90,000 150,000

Vida 7 años 7 años

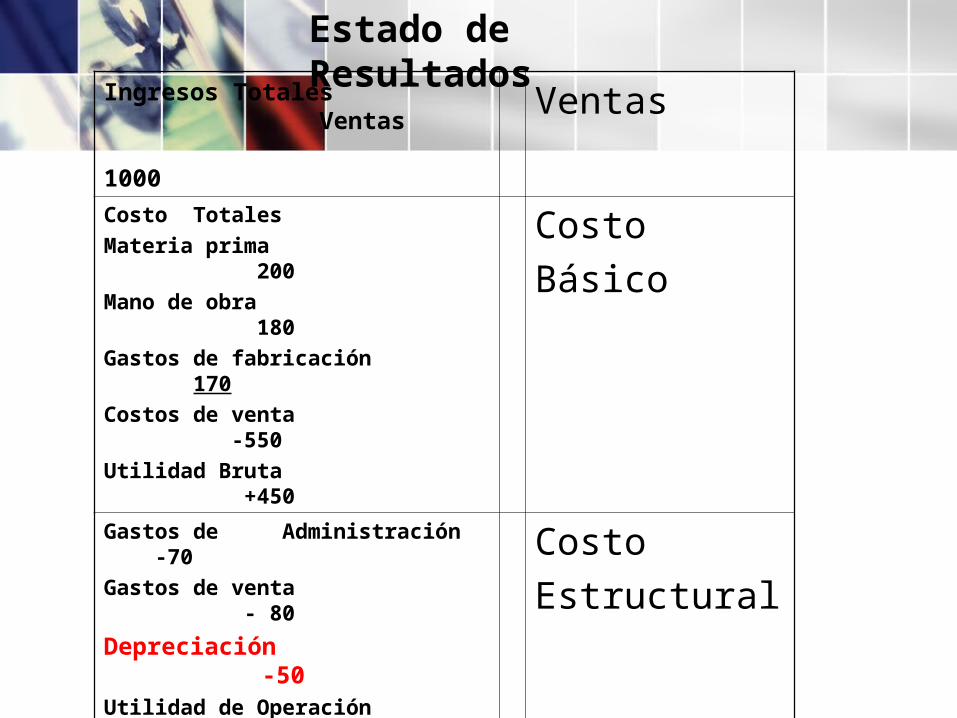

Estado de Resultados

Ingresos Totales Ventas 1000

Ventas

Costo Totales Materia prima 200Mano de obra 180Gastos de fabricación 170 Costos de venta -550Utilidad Bruta +450

CostoBásico

Gastos de Administración -70 Gastos de venta - 80

Depreciación -50Utilidad de Operación + 250

CostoEstructural

Costo de Financiamiento -120

Utilidad antes de Impuestos +130

Financiero

Impuestos 40% +52 + reparto de utilidades FiscalUtilidad después de +78 impuestos. Negocio

Flujo de Efectivo

+ Ingresos-Costos-Depreciación-Costos financierosUtilidad antes de impuestos -Impuestos 30 %-Reparto de utilidades 10 %Utilidad después de Impuestos+ Depreciaciones - Inversiones activo fijo y circulante = Flujo de efectivo del proyecto

Estado de Resultados

Ejercicio

Se construirá un almacén para partes de repuesto, la compañía proyecta ingresar $ 4,000,000 de pesos de pedidos por año y se requiere un rendimiento sobre el proyecto del 20 % anual después de impuestos. Se necesitan las siguientes inversiones : $1,000,000 en terreno, $ 2,000,000 en edificio , $800,000 en montacargas , $ 500,000 de inventario y $300,000 en software . El edificio tiene una vida útil de 20 años, se deprecia un 5 % anual y su VR en el año 15 es de 30 % de la inversión inicial. Los montacargas tienen una vida útil de 8 años y un VR de 0 % al final de su vida útil y se deprecian un 25 % anual . El software tienen una vida útil de 15 años , se deprecian 25 % anual y su VR es de 0 al final de su vida útil. Por último el costo anual de operación es de 1,000,000 de pesos por año. Determine si se acepta este proyecto de Inversión, si la tasa de impuestos es un 40 % anual y el período de estudio es de 15 años. Se supone que los montacargas se pueden volver a comprar al mismo precio y tienen un valor de rescate al final del año 15 de un 10 % de la inversión inicial.

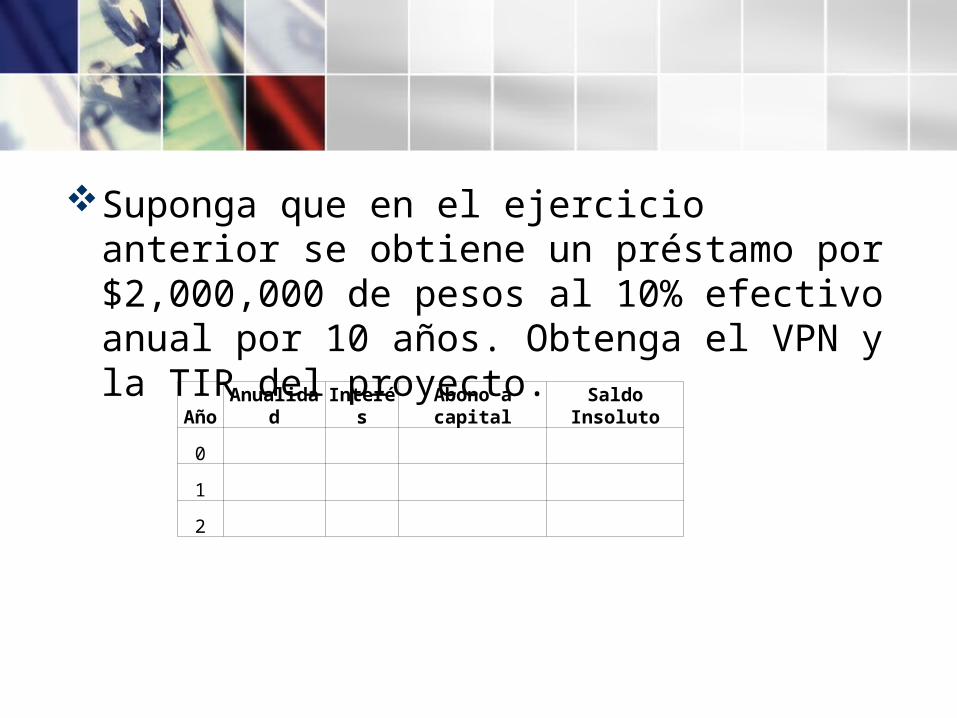

Suponga que en el ejercicio anterior se obtiene un préstamo por $2,000,000 de pesos al 10% efectivo anual por 10 años. Obtenga el VPN y la TIR del proyecto.

Año Anualidad Interés Abono a capital Saldo Insoluto

0

1

2